i

ANALISIS FUNDAMENTAL DAN TEKNIKAL PADA SAHAM

SYARIAH DI INDONESIA

(Studi Empiris: Perusahaan yang Masuk dalam JII dan ISSI di

Bursa Efek Indonesia Tahun 2011-2015)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh :

Adisi Sharesia Rusena NIM : 1112081000107

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

i

LEMBAR PENGESAHAN SKRIPSI

ANALISIS FUNDAMENTAL DAN TEKNIKAL PADA SAHAM

SYARIAH DI INDONESIA

(Studi Empiris: Perusahaan yang Masuk dalam JII dan ISSI di

Bursa Efek Indonesia Tahun 2011-2015)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh :

Adisi Sharesia Rusena NIM : 1112081000107

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni Titi Dewi Warninda, M.Si

NIP. 19690203 200112 1 003 NIP. 19731221 200501 2 002

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis, 10 September 2015 telah dilakukan Ujian Komprehensif atas mahasiswa :

1. Nama : Adisi Sharesia Rusena 2. NIM : 1112081000107 3. Jurusan : Manajemen/MIPS

4. Judul Skripsi : Analisis Fundamental dan Teknikal Pada Saham Syariah di Indonesia (Studi Empiris: Perusahaan yang Masuk dalam JII dan ISSI di Bursa Efek Indonesia Tahun 2011-2015).

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melaksanakan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 September 2015

1. M. Hartana Iswandi Putra, M.Si NIP.19680605 200801 1 023

2. Aini Masruroh, M.Si NIP.

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, 20 Oktober 2015 telah dilakukan Ujian Skripsi atas Mahasiswa: 1. Nama : Adisi Sharesia Rusena

2. NIM : 1112081000107 3. Jurusan : Manajemen

4. Judul Skripsi : Analisis Fundamental dan Teknikal Pada Saham Syariah di Indonesia (Studi Empiris: Perusahaan yang Masuk dalam JII dan ISSI di Bursa Efek Indonesia Tahun 2011-2015).

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini: Nama : Adisi Sharesia Rusena NIM : 1112081000107 Fakultas : Ekonomi dan Bisnis Jurusan : Manajemen

Dengan ini menyatakan dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebut sumber asli atau tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini.

Jikalau kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melakukan pembuktian yang dapat dipertanggungjawabkan, tenyata memang ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 24 September 2015 Yang menyatakan,

v

DAFTAR RIWAYAT HIDUP

(Curriculum Vitae)

Data Pribadi

Nama : Adisi Sharesia Rusena

Tempat & Tanggal Lahir : Tangerang, 7 Juli 1993 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Danau Diatas Raya No.4 RT. 003/031 Perumnas 3, Karawaci, Tangerang

No. Telepon : 081218914749

Email : sharesia.adisi@gmail.com

Pendidikan Formal

1999 – 2005 : SD Islamic Village

2005 – 2008 : SMP Negeri 17 Tangerang 2008 – 2011 : SMA Negeri 5 Tangerang

2011 – 2013 : Program Profesional Teknologi Informasi Perbankan Syariah CEP – CCIT Fakultas Teknik Universitas Indonesia

2012 – 2015 : Program Sarjana (S1) Jurusan Manajemen Informasi Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

Pengalaman Organisasi

1. Sekretaris Umum OSIS SMP Negeri 17 Tangerang periode 2005/2006 2. Wakil Ketua Pramuka SMP Negeri 17 Tangerang periode 2005/2007

3. Koord. Pengembangan Pengetahuan & Keterampilan OSIS SMA Negeri 5 Tangerang periode 2008/2009

4. Sekretaris CSA (CCIT Student Association) CEP – CCIT FTUI periode 2012/2013

5. Koord. Akhwat Pengembangan Keilmuan Komisariat Daerah FEB LDK Syahid periode 2014/2015

6. Biro Eksternal LiSEnSi UIN Syarif Hidayatullah Jakarta periode 2014/2015 7. Sekertaris Departemen Ekonomi Kreatif DEMA FEB UIN Syarif Hidayatullah

Jakarta periode 2015/2016

Pengalaman Kerja

vi

ABSTRACT

The aim of this researh was to understand the effect of the fundamental and technical analysis on the stock of sharia in Indonesia, whether by combining both forms of analysis can yield a more accurate prediction of the stock price movement of sharia in Indonesia. The data used in this study are annual data from 2011 to 2014. The sampling technique used in this research is purposive sampling. Islamic stocks are selected as the object of study as many as 91 Islamic stocks are still active and are always there for five years of research to be analyzed as a sample. The total of the research sample reached to 364 financial

statements and annual report. This study uses panel data regression analysis

using Eviews 8.0 software, SPSS version 20.0 and Microsoft Excel 2010. The dependent variable in this study is the share price of sharia, while the independent variable is BVPS, PER, EPS, FEPS, the share price of the past and the two variables dummy which is the trend of the stock price with the level of significance is 5%. The results showed that the fundamental analysis that BVPS, EPS and FEPS can give effect to the stock prices of sharia, while PER is not able to influence the sharia stock prices. When integrated with the fundamental analysis technical analysis, BVPS is no longer positive for stock prices. In the technical analysis, only the stock price past that may impact the sharia stock price, while two dummy variables which is the trend of stock prices do not impact the sharia stock price.

vii ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh analisis fundamental dan teknikal pada saham syariah di Indonesia, apakah dengan menggabungkan kedua bentuk analisis ini dapat menghasilkan sebuah prediksi yang lebih tepat terhadap pergerakan harga saham syariah di Indonesia. Data yang digunakan dalam penelitian ini adalah data tahunan dari 2011 sampai 2014. Teknik sampling yang digunakan dalam penelitian ini adalah purposivesampling. Saham syariah yang terpilih sebagai objek penelitian sebanyak 91 saham syariah yang masih aktif dan selalu ada selama lima tahun penelitian untuk dianalisis sebagai sampel. Total sampel penelitian adalah 364 laporan keuangan dan laporan tahunan. Penelitian ini menggunakan metode analisis regresi data panel dengan menggunakan software Eviews 8.0, SPSS versi 20.0 dan Microsoft Excel 2010. Variabel dependen dalam penelitian ini adalah harga saham syariah sedangkan variabel independen adalah BVPS, PER, EPS, FEPS, harga saham masa lalu dan dua variabel dummy yang merupakan tren harga saham dengan level signifikansi sebesar 5%. Hasil penelitian menunjukkan bahwa pada analisis fundamental yaitu BVPS, EPS dan FEPS dapat memberikan pengaruh terhadap harga saham syariah, sedangkan PER tidak dapat mempengaruhi harga saham syariah. Ketika analisis fundamental terintegrasi dengan analisis teknikal, BVPS tidak lagi positif terhadap harga saham. Pada analisis teknikal, hanya harga saham masa lalu yang dapat memberikan pengaruh terhadap harga saham syariah, sedangkan dua variabel dummy yang merupakan tren harga saham tidak memberikan pengaruh terhadap harga saham syariah.

viii

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah dan kasih sayang-Nya yang tiada terkira kepada hambanya. Shalawat dan salam tercurahkan kepada junjungan Nabi besar Muhammad SAW, sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Analisis Fundamental dan Teknikal Pada Saham Syariah di Indonesia

(Studi Empiris: Perusahaan yang Masuk dalam JII dan ISSI di Bursa Efek Indonesia Tahun 2011-2015)” dengan sebaik-baiknya. Skripsi ini dimaksudkan untuk memenuhi salah satu syarat mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari sempurna. Hal ini disebabkan karena terbatasnya kemampuan dan pengetahuan yang penulis miliki. Untuk itu, kiranya pembaca dapat memaklumi atas kelemahan dan kekurangan yang ditemui dalam penyusunan skripsi ini. Penulis juga menyadari bahwa sejak awal penyusunan hingga terselesaikannya skripsi ini banyak pihak yang telah membantu dan memberi dukungan baik moril maupun materil. Untuk itu, tak lupa pada kesempatan ini, secara khusus, penulis ingin menyampaikan terima kasih yang sebesar-sebesarnya kepada :

1. Kedua orang tua saya, Bapak Budi Ruseno dan Ibu Siti Rokayah yang selalu memberikan dukungan baik moril maupun materil, memberikan kasih sayang, cinta, dan selalu mendoakan dengan penuh rasa ikhlas. Kalian adalah motivasi terkuat bagi penulis untuk bisa segera menyelesaikan skripsi ini.

2. My Big Brother, Andika Sidagari Noviantara, S.Hum yang selalu

memberikan motivasi serta doa yang tulus selama ini.

ix

4. Bapak Prof. Dr. Ahmad Rodoni, MM selaku dosen pembimbing I, yang senantiasa ikhlas meluangkan waktunya di tengah kesibukan untuk membimbing dan mengarahkan penulis dalam menyusun skripsi ini serta motivasinya yang begitu besar pada penulis.

5. Ibu Titi Dewi Warninda SE, M.Si selaku Ketua Jurusan Manajemen sekaligus dosen pembimbing II, yang telah meluangkan waktu dan pikirannya untuk membimbing dan mengarahkan penulisan skripsi ini serta motivasinya yang begitu besar pada penulis.

6. Ibu Ir. Ela Patriana, MM selaku Sekretaris Jurusan Manajemen.

7. Ibu Dr. Muniaty Aisyah, Ir., MM yang telah banyak membantu dan memberikan jalan bagi kami MIPS.

8. Bapak Dr.Suhendra, S.Ag, MM selaku Pembimbing Akademik yang telah mengarahkan dan memotivasi selama penulis menuntut ilmu di FEB UIN Syarif Hidayatullah Jakarta.

9. Seluruh Dosen Fakultas Ekonomi dan Bisnis, terima kasih atas curahan ilmu yang Bapak dan Ibu berikan kepada penulis.

10.Seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis, atas kerja kerasnya melayani mahasiswa dengan baik, membantu dalam mengurus kebutuhan administrasi, keuangan dan lain-lainnya, khususnya Pak Alfred, Pak Ali, Bu Halimah, Pak Rahmat, Pak Bonik dan Pak Sofyan.

11.Sahabat-sahabatku yaitu Kartini, Nisa Ayu Wulandari, Nita Fitrianti, Desy Ratna Pratiwi, Gerhana Ika Saraswati, Nadya Marsha Fitri Yulistia, Nidya Utami Putri, Andinia Tazkia, Dwi Nurmaulidya, Gita Noor Azizah, Dwi Rizqia, Muthia Rahmawati, Isnaini Munawaroh, Kirana Hardiyati, Syefira Salsabilla dan MMG yang selalu mendukung, mendoakanku, memotivasi dan menghibur selama proses menyelesaikan skripsi ini.

x

13.Teman-teman seperjuangan CCIT FTUI angkatan 2011, terimakasih atas dukungan dan motivasi kalian. Semoga Allah SWT selalu memudahkan langkah kalian untuk menuju cita-cita dan tujuan.

14.Keluarga besar LiSEnSi periode 2014/2015, keluarga besar Komda FEB LDK Syahid periode 2014/2015 dan keluarga besar Dewan Eksekutif Mahasiswa FEB periode 2015/2016. Yang telah memberikan pengalaman dan pelajaran yang begitu berharga selama masa menjabat dan salama masa perkuliahan yang menjadikan pribadi penulis lebih baik lagi dari waktu ke waktu. Semoga kekeluargaan kita tetap terjaga.

15.Pihak-pihak yang tidak dapat disebutkan satu persatu, suatu kebahagian telah dipertemukan dan diperkenalkan dengan kalian semua. Terimakasih banyak atas motivasi yang telah diberikan selama ini.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran, arahan maupun kritikan yang konstruktif demi penyempurnaan hasil penelitian ini. Skripsi ini diharapkan dapat memberikan manfaat bagi berbagai pihak, baik manajer investasi, dunia bisnis, dunia akademisi, para pembaca serta bagi penulis sendiri sebagai proses pengembangan diri.

Jakarta, 24 September 2015 Penulis

xi DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 11

C. Tujuan Penelitian ... 11

D. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 14

A. Landasan Teori ... 14

1. Pasar Modal Syariah ... 14

2. Jakarta Islamic Index (JII) ... 19

3. Indeks Saham Syariah Indonesia (ISSI) ... 21

4. Saham (Ekuitas atau Shares) ... 22

a. Definisi Saham... 22

b. Saham Syariah ... 24

5. Harga Saham ... 26

6. Analisis Fundamental ... 27

a. Book Value Per Share (BVPS) ... 29

b. Price Earning Ratio (PER) ... 30

xii

d. Forecast Earning Per Share (FEPS) ... 31

7. Analisis Teknikal ... 32

8. Integrasi Fundamental Dan Teknikal ... 33

B. Keterkaitan antar Variabel Bebas dengan Variabel Terikat... 35

C. Penelitian Terdahulu ... 39

D. Kerangka Pemikiran ... 45

E. Pengembangan Hipotesis ... 47

BAB III METODOLOGI PENELITIAN ... 48

A. Ruang Lingkup Penelitian ... 48

B. Metode Penentuan Sampel ... 48

1. Populasi ... 48

2. Sampel ... 49

C. Metode Pengumpulan Data ... 50

D. Metode Analisis ... 51

3. Pengujian Dasar Asumsi Klasik ... 58

a. Uji Normalitas ... 59

b. Uji Multikolinieritas ... 60

c. Uji Heteroskedastisitas ... 61

d. Uji Autokorelasi... 61

4. Pengujian Statistik ... 62

a. Uji F ... 62

b. Uji t ... 63

c. Uji Koefisien Determinasi (R2) ... 65

5. Analisis Model Regresi Data Panel ... 66

E. Operasional Variabel Penelitian... 71

BAB IV ANALISIS DAN PEMBAHASAN ... 74

xiii

1. Sejarah Jakarta Islamic Index (JII) ... 74

2. Sejarah dan Perkembangan Indeks Saham Syariah Indonesia (ISSI) ... 75

3. Gambaran Umum Saham Syariah ... 77

B. Deskripsi Data ... 79

C. Analisis dan Pembahasan ... 83

1. Pengujian Model 1 Regresi Data Panel ... 83

2. Pengujian Model 2 Regresi Data Panel ... 90

3. Pengujian Model 3 Regresi Data Panel ... 96

4. Pengujian Model 4 Regresi Data Panel ... 102

5. Pengujian Model 5 Regresi Data Panel ... 108

6. Analisis Regresi Data Panel ... 115

D. Interpretasi ... 120

BAB V KESIMPULAN DAN IMPLIKASI ... 130

A. Kesimpulan ... 130

B. Implikasi ... 131

DAFTAR PUSTAKA ... 133

xiv

DAFTAR GAMBAR

No. Keterangan Halaman

xv

DAFTAR TABEL

No. Keterangan Halaman

1.1 Pertumbuhan Kapitalisasi JII dan ISSI (Rp Miliar) ... 5

2.1 Penelitian Terdahulu ... 39

3.1 Operasional Variabel Penelitian... 71

4.1 Hasil Uji Statistik Deskriptif ... 81

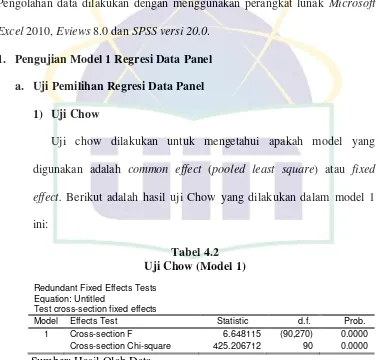

4.2 Uji Chow (Model 1) ... 83

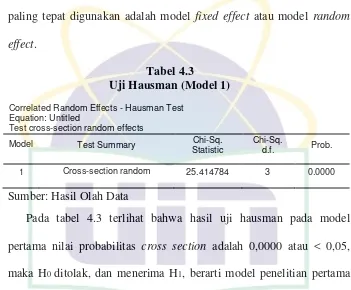

4.3 Uji Hausman (Model 1) ... 84

4.4 Uji Multikolinieritas dengan Tolerance dan VIF (Model 1) ... 85

4.5 Heteroskedastisitas dengan Uji Park (Model 1) ... 86

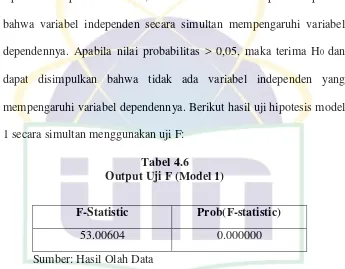

4.6 Output Uji F (Model 1) ... 87

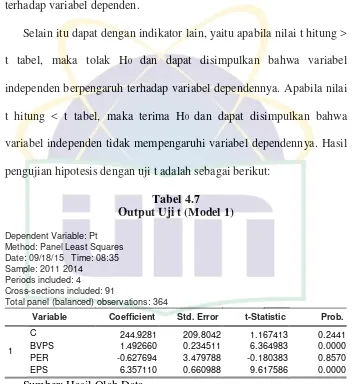

4.7 Output Uji t (Model 1) ... 88

4.8 Output Uji Adjusted R Square (Model 1) ... 90

4.9 Uji Chow (Model 2) ... 90

4.10 Uji Hausman (Model 2) ... 91

4.11 Uji Multikolinieritas dengan Tolerance dan VIF (Model 2) ... 92

4.12 Heteroskedastisitas dengan Uji Park (Model 2) ... 93

4.13 Output Uji F (Model 2) ... 93

4.14 Output Uji t (Model 2) ... 94

4.15 Output Uji Adjusted R Square (Model 2) ... 96

4.16 Uji Chow (Model 3) ... 96

4.17 Uji Hausman (Model 3) ... 97

4.18 Uji Multikolinieritas dengan Tolerance dan VIF (Model 3) ... 98

4.19 Heteroskedastisitas dengan Uji Park (Model 3) ... 99

4.20 Output Uji F (Model 3) ... 99

4.21 Output Uji t (Model 3) ... 100

4.22 Output Uji Adjusted R Square (Model 3) ... 101

4.23 Uji Chow (Model 4) ... 102

4.24 Uji Hausman (Model 4) ... 102

xvi

4.26 Heteroskedastisitas dengan Uji Park (Model 4) ... 104

4.27 Output Uji F (Model 4) ... 105

4.28 Output Uji t (Model 4) ... 106

4.29 Output Uji Adjusted R Square (Model 4) ... 108

4.30 Uji Chow (Model 5) ... 108

4.31 Uji Hausman (Model 5) ... 109

4.32 Uji Multikolinieritas dengan Tolerance dan VIF (Model 5) ... 110

4.33 Heteroskedastisitas dengan Uji Park (Model 5) ... 111

4.34 Output Uji F (Model 5) ... 111

4.35 Output Uji t (Model 5) ... 112

4.36 Output Uji Adjusted R Square (Model 5) ... 114

4.37 Analisis Regresi Data Panel dengan Model Fixed Effect ... 116

xvii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1.1 Data Penelitian ... 136

1.2 Descriptive Statistics………...147

1.3 Output Hasil Pengujian Data Model 1 ... 146

1.4 Output Hasil Pengujian Data Model 2 ... 151

1.5 Output Hasil Pengujian Data Model 3 ... 156

1.6 Output Hasil Pengujian Data Model 4 ... 161

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Investasi sudah menjadi kebutuhan penting bagi setiap orang. Investasi bertujuan mempersiapkan masa depan sedini mungkin untuk mengantisipasi kejadian yang tidak terduga melalui perencanaan kebutuhan yang disesuaikan dengan kemampuan keuangan saat ini. Menurut Eko Pratomo (2007:14), selain kebutuhan akan masa depan, seseorang melakukan investasi karena dipicu oleh banyaknya ketidakpastian atau hal yang tidak terduga dalam hidup ini (keterbatasan dana, kondisi kesehatan, musibah, kondisi pasar investasi) dan laju inflasi yang tinggi. Namun dengan adanya alternatif investasi seseorang dapat memenuhi kebutuhan masa depan, tentunya dengan menentukan prioritas kebutuhan.

2

untuk selalu memperhatikan dana yang dimilikinya untuk kelangsungan kegiatan operasional. Dari kegiatan operasional, perusahaan akan mendapatkan keuntungan dan meningkatkan kualitas perusahaan. Dengan begitu nilai perusahaan akan menjadi lebih maksimal, karena nilai perusahaan merupakan ukuran keberhasilan suatu perusahaan untuk dapat dipercaya oleh para investor.

Pasar modal menjadi wadah untuk melakukan investasi. Dengan adanya pasar modal maka pihak yang mempunyai kelebihan dana dapat menginvestasikan dananya dengan mengharapkan imbalan. Sedangkan pihak yang memerlukan dana dapat memanfaatkan dana tersebut tanpa harus menunggu dana dari kegiatan operasional perusahaan (Ahmad Kamarudin, 2003:17).

3

yang telah lolos dari screening process yang dilakukan berdasar fatwa yang dikeluarkan oleh Dewan Syariah Nasional.

Selain JII, indeks syariah lainnya adalah Indeks Saham Syariah Indonesia (ISSI) yang merupakan indeks saham syariah yang baru dibentuk pada pertengahan mei 2011. Berbeda dengan JII yang dimana anggotanya hanya 30 saham syariah terlikuid, ISSI merupakan indeks saham syariah yang beranggotakan seluruh saham syariah yang dahulunya terdaftar di IHSG bergabung dengan saham non syariah lainnya. Alasan yang melatarbelakangi dibentuknya ISSI adalah untuk memisahkan antara saham syariah dengan saham non syariah yang dahulunya disatukan didalam IHSG.

4

Akan tetapi sampai saat ini tidak semua saham yang diperdagangkan di Bursa Efek Indonesia sesuai dengan prinsip syariah. Hanya saham yang sesuai prinsip syariah yang tergabung didalam saham syariah serta masuk dalam Daftar Efek Syariah (DES) dan indeks syariah. Jika dilihat dari jumlah penduduk Indonesia yang mayoritas muslim, dengan jumlah penduduk muslim sebanyak 207 juta jiwa atau mencapai 87,2% di akhir tahun 2010 dan akan terus bertambah sebesar 1,2% setiap tahunnya, Indonesia memiliki prospek investasi syariah yang menjanjikan. Didukung dengan prospek pertumbuhan ekonomi dan pasar modal.

Pertumbuhan dan perkembangan saham syariah di Indonesia pada tahun 2008 sampai dengan tahun 2014 dapat dilihat pada Gambar 1.1.

Gambar 1.1

Pertumbuhan Saham Syariah

Sumber : OJK, Statistik Pasar Modal Syariah 2014

Terlihat pada Gambar 1.1 bahwa sampai tahun 2008 jumlah saham syariah sebanyak 191 saham syariah. Kemudian terjadi peningkatan yang tidak terlalu signifikan dari tahun ke tahun sampai tahun 2011 yang secara kumulatif terdapat 253 saham syariah yang tercatat di pasar modal Indonesia.

0 50 100 150 200 250 300 350 400

2008 2009 2010 2011 2012 2013 2014

Periode 1

5

Pada tahun 2011 ke tahun 2012 setelah terbentuknya ISSI di tahun 2011 terjadi pertumbuhan yang cukup signifikan, yaitu naik sebesar 21,9% menjadi 322 saham syariah di tahun 2012. Jumlah saham syariah semakin meningkat pada periode II di akhir Desember 2014, dimana jumlah saham syariah sebanyak 334. Pertumbuhan dan perkembangan saham syariah juga didukung dengan adanya peningkatan indeks syariah.

Tabel 1.1

Pertumbuhan Kapitalisasi JII dan ISSI (Rp Miliar)

Tahun Jakarta Islamic Index

(JII)

Indeks Saham Syariah Indonesia (ISSI)

2011 1.414.983,81 1.968.091,37

2012 1.671.004,23 2.451.334,37

2013 1.672.099,91 2.557.846,77

2014 1.944.531,70 2.946.892,79

Sumber : OJK, Statistik Pasar Modal Syariah 2014

6

untuk investasi dengan prinsip syariah di pasar modal, karena telah ada dasar hukum atau fiqih yang kuat.

Meskipun sudah memiliki dasar hukum yang kuat, dalam malakukan investasi setiap investor pasti akan dihadapkan pada realized return yang berbeda dengan expected return yaitu perbedaan antara hasil yang diharapkan dengan kenyataan yang merupakan risiko yang bersumber pada adanya suatu ketidakpastian (Jogiyanto, 2000:107). Investor yang membeli saham atau melakukan investasi mengharapkan untuk memperoleh return tinggi selama berinvestasi dan meminimalkan resiko pada ketidakpastian. Maka investor yang ingin melakukan investasi perlu melakukan perencanaan investasi yang efektif, yang dimulai dari perhatian terhadap tingkat risiko dan return yang seimbang dari setiap transaksi. Salah satunya dengan melakukan analisa terhadap penilaian harga saham sebagai langkah mendasar.

7

Analisis fundamental merupakan cara menentukan nilai perusahaan dengan melakukan analisa faktor-faktor terkait ekonomi, industri, dan perusahaan. Menurut Ang (1997) analisis fundamental pada dasarnya adalah bagaimana investor melakukan analisis historis atas kekuatan keuangan dari suatu perusahaan, dimana proses ini sering juga disebut sebagai analisis perusahaan (company analysis). Subramanyam (2010) meyatakan bahwa bagian utama dari analisis fundamental adalah evaluasi atas posisi dan kinerja keuangan perusahaan.

Analisis teknikal atau charting merupakan analisis dengan mencari pola dari sejarah harga atau volume sebuah saham untuk memprediksi pergerakan harga saham di masa depan (Subramanyam, 2010:11). Analisis teknikal menggunakan grafik atau gambar yang menghasilkan pola-pola tertentu dan pola-pola yang dihasilkan kemudian dianalisis dengan membandingkan dengan hasil observasi yang telah dilakukan, sehingga pola-pola tersebut memberikan suatu indikasi terhadap pergerakan harga saham (Ang, 1997). Analisis teknikal menegaskan bahwa perubahan harga saham terjadi berdasarkan pola perilaku harga saham itu sendiri, sehingga harga cenderung untuk terulang kembali.

8

pergerakan harga saham dan keduanya seringkali digunakan secara independen tanpa interaksi satu dengan lainnya Seperti yang dinyatakan oleh Bettman dkk. (2009) bahwa analisis fundamental dan analisis teknikal digunakan secara independen oleh sebagian analis pasar saham. Namun, ada penelitian terdahulu yang mengintegrasikan kedua analisis tersebut menjadi model tunggal yang kuat. Salah satu penelitian pernah dilakukan oleh Taylor dan Allen (1992) yang menunjukkan sifat saling melengkapi antara analisis fundamental dan teknikal. Didalam penelitiannya, mereka melakukan survei ke lebih 400 dealer valuta asing di Pasar London pada tahun 1988 dengan tingkat respon 60%. Hasilnya adalah bahwa 90% responden menggunakan masukan dari analisis teknikal untuk mengambil keputusan dari perdagangan mereka, dan 60% dari responden menilai bahwa analisis fundamental juga memiliki peran yang penting. Dan hasilnya bahwa kedua analisa fundamental dan teknikal memiliki sifat komplementer.

Dalam penelitiannya sendiri, Bettman dkk. (2009) melakukan penggabungan analisis fundamental dan teknikal menjadi berbagai model persamaan. Dalam penelitiannya tersebut terdapat lima model untuk menganalisis kemampuan masing-masing variabel di korelasikan terhadap harga saham sebagai variabel dependen. Sedangkan variabel independen yang digunakan adalah terdiri dari faktor fundamental yaitu EPS (Earning Per

Share), FEPS (Forecasted Earning Per Share), BVPS (Book Value Per Share)

9

Penelitian terbaru mengenai penggunaan analisis teknikal dan fundamental untuk membentuk perkiraan pergerakan harga saham dilakukan oleh Naveen Kumar (2014). Temuannya menunjukkan bahwa setidaknya 90% dari pialang saham menggunakan analisis teknikal ketika membentuk suatu pandangan pada satu atau lebih periode waktu. Jika melihat pada periode waktu yang lebih singkat, penggunaan lebih bergantung pada analisis teknikal dibandingkan dengan analisis fundamental, tetapi dalam jangka waktu yang lama terjadi pergeseran yang meningkat ke penggunaan analisis fundamental. Sebagian besar pialang saham melihat analisis teknikal merupakan pelengkap dari analisis fundamental.

Terkait dengan analisis teknikal, Mohammad Omar Farooq dan Md. Hasib Reza (2014) melakukan penelitian yang berjudul “: Applying technical

analysis from a comparative perspective”. Tujuan dari penelitian tersebut

adalah untuk menerapkan analisis teknikal untuk beberapa indeks Islam terkemuka. Hasil dari penelitian tersebut menunjukkan bahwa kinerja Dow

Jones Islamic Market US Index dapat ditingkatkan ketika analisis teknikal

diterapkan.

10

dan secara parsial hanya EPS, PER dan MVA yang berpengaruh positif signifikan terhadap Harga Saham sedangkan ROA dan DER tidak berpengaruh signifikan terhadap Harga Saham dalam Kelompok JII tahun 2008-2011. Serta Danika, Noer dan Hendro (2014) dalam penelitiannya menunjukan bahwa faktor Book Value per Share (BVS), Price to Book Value

(PBV), Debt to Equity Ratio (DER), tren harga saham, BI rate, harga minyak

dunia, dan kurs rupiah memberikan pengaruh signifikan terhadap harga saham sektor pertanian periode 2005-2011.

Berdasarkan beberapa penelitian terdahulu, penulis tertarik untuk melakukan penelitian yang terdiri dari lima model penilaian ekuitas yang mengintegrasikan kedua jenis analisis. Integrasi tersebut digunakan untuk mengenali kemampuan kedua analisis dalam memberikan penjelasan yang kuat atau pengaruh yang lebih tinggi dalam menjelaskan harga saham. Penelitian ini difokuskan pada suatu model penilaian ekuitas yang terdiri dari faktor fundamental dan teknikal dan pengujian dari sifat pelengkap yang dimiliki kedua analisis dalam menjelaskan pergerakan harga saham di Indonesia.

Variabel yang digunakan dalam penelitian ini adalah faktor fundamental yang terdiri rasio keuangan yaitu BVPS (Book Value Per Share), PER (Price

Earning Ratio), EPS (Earning Per Share), FEPS (Forecasted Earning Per

Share), dan faktor teknikal yaitu harga saham masa lalu dan juga dua variabel

momentum dummy (Dup dan Ddown) sebagai variabel independen. Sedangkan

11

digunakan dalam penelitian ini terdiri dari 91 perusahaan saham syariah yang konsisten terdaftar di Jakarta Islamic Index dan Indeks Saham Syariah Indonesia salama periode 2011 – 2015.

Berdasarkan uraian latar belakang di atas, maka penulis tertarik untuk melakukan penelitian dengan judul “ANALISIS FUNDAMENTAL DAN TEKNIKAL PADA SAHAM SYARIAH DI INDONESIA (STUDI EMPIRIS: PERUSAHAAN YANG MASUK DALAM JII DAN ISSI DI

BURSA EFEK INDOENSIA TAHUN 2011-2015)”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang yang telah dijelaskan diatas, maka permasalahan yang akan dibahas dalam penelitian ini adalah:

1. Bagaimana pengaruh faktor fundamental terhadap harga saham syariah yang tercatat dalam JII dan ISSI pada periode 2011–2015?

2. Bagaimana pengaruh faktor teknikal terhadap harga saham syariah yang tercatat dalam JII dan ISSI pada periode 2011–2015?

3. Bagaimana pengaruh dari penggabungan faktor fundamental dan teknikal terhadap harga saham syariah yang tercatat dalam JII dan ISSI pada periode 2011–2015?

C. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka yang menjadi tujuan penelitian ini adalah sebagai berikut:

12

2. Menganalisis pengaruh faktor teknikal terhadap harga saham syariah yang tercatat dalam JII dan ISSI pada periode 2011–2015.

3. Menganalisis pengaruh dari penggabungan faktor fundamental dan teknikal terhadap harga saham syariah yang tercatat dalam JII dan ISSI pada periode 2011–2015.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut: a. Manfaat Teoritis

1. Penelitian ini memberikan pengetahuan dan pemahaman bagi penulis tentang analisis BVPS (Book Value Per Share), PER (Price Earning

Ratio), EPS (Earning Per Share), FEPS (Forecasted Earning Per

Share), dan harga saham masa lalu pada saham syariah di Indonesia

yang terjadi pada tahun 2011 sampai dengan 2015 baik secara independen atau dependen.

2. Bagi akademisi penelitian ini dapat digunakan sebagai bahan untuk mengembangkan materi perkuliahan sebagai tambahan ilmu dari realita yang ada.

3. Penelitian ini diharapkan dapat menjadi salah satu referensi mengenai saham syariah bagi penulis maupun bagi peneliti selanjutnya yang tertarik untuk meneliti tentang saham syariah juga dapat dijadikan bahan referensi tambahan.

2. Manfaat Praktis

13

pengambilan keputusan terkait dengan investasi dalam bentuk saham syariah.

14 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pasar Modal Syariah

Sistem mekanisme pasar modal konvensional yang mengandung riba, maysir dan gharar selama ini telah menimbulkan keraguan dikalangan umat Islam. Pasar modal syariah dikembangkan dalam rangka mengakomodir kebutuhan umat Islam di Indonesia yang ingin melakukan investasi di pasar modal sesuai dengan prinsip syariah. Hal ini berkenaan dengan anggapan dikalangan sebagaian umat Islam sendiri bahwa berinvestasi di pasar modal di satu sisi merupakan sesuatu yang tidak diperbolehkan berdasarkan ajaran Islam, sementara disisi lain Indonesia perlu memperhatikan dan menarik minat investor mancanegara untuk berinvestasi di pasar modal Indonesia, terutama investor dari negara-negara Timur Tengah yang diyakini merupakan investor potensial.

Pengertian pasar modal secara umum merupakan tempat bertemunya para penjual dan pembeli untuk melakukan transaksi dalam rangka memperoleh modal. Penjual (emiten) dalam pasar modal merupakan perusahaan yang membutuhkan modal, sehingga perusahaan berusaha untuk menjual efek di pasar modal. Sedangkan pembeli (investor) adalah pihak yang ingin membeli modal diperusahaan yang menurut mereka menguntungkan (Muhamad, 2014:487).

15

utang, ekuitas (saham), instrumen derivatif, maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun instansi lain (misalnya pemerintah) dan sarana bagi kegiatan berinvestasi bagi para insvestor. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya (Sri nurhayati & Wasilah, 2013).

Pasar modal syariah adalah pasar modal yang dijalankan dengan konsep syariah, dimana setiap perdagangan surat berharga mentaati ketentuan transaksi sesuai dengan ketentuan syariah. Pasar modal syariah tidak hanya ada dan berkembang di Indonesia tetapi juga di negara-negara lain, seperti negara Malaysia.Dengan latar belakang mayoritas penduduk muslim, instrumen investasi di pasar modal juga bergerak memunculkan produk-produk investasi berbasis syariah, ada saham syariah, obligasi syariah, serta reksadana syariah. Penerapan prinsip-prinsip syariah dalam kegiatan transaksi ekonomi pasar modal turut andil dalam pengembangan instrumen tersebut. Prinsip-prinsip yang harus ditinggalkan itu seperti riba dan perjudian.

Dari pengertian lain pasar modal syariah (Islamic Stock Exchange)

16

pasar modal yang menerapkan prinsip-prinsip syariah (Ahmad Rodoni : 2009).

Munculnya instrumen syariah di pasar modal Indonesia dipelopori oleh PT Danareksa Asset Management yang menerbitkan reksadana syariah pada 3 juli 1997 (Muhammad, 2014). Kemudian dalam website Bursa Efek Indonesia dijelaskan bahwa pada 3 juli 2000, PT Danareksa Investment Management bekerja sama dengan PT Bursa Efek Jakarta (kini Bursa Efek Indonesia) memunculkan Jakarta Islamic Index (JII) yang bisa dipergunakan sebagai acuan dalam menilai perkembangan harga saham berbasis syariah. JII yang merupakan index harga saham berbasis syariah terdiri dari 30 saham emiten yang dianggap telah memenuhi prinsip-prinsip syariah.

17

Pasar modal syariah dikembangkan dalam rangka mengakomodir kebutuhan umat Islam di indonesia yang ingin melakukan investasi di produk-produk pasar modal yang sesuai dengan prinsip dasar syariah. Dengan semakin beragamnya sarana dan produk investasi di Indonesia, diharapkan masyarakat akan memiliki alternatif berinvestasi yang dianggap sesuai dengan keinginannya, disamping investasi yang selama ini sudah dikenal dan di sektor perbankan. Adapun fungsi dari keberadaan pasar modal syariah menurut Metwally yang dikutip oleh Andri Soemitra (2010) adalah sebagai berikut:

1. Memungkinkan bagi masyarakat berpartispasi dalam kegiatan bisnis dengan memperoleh bagian dari keuntungan dan risikonya.

2. Memungkinkan para pemegang saham menjual sahamnya guna mendapatkan likuiditas.

3. Memungkinkan perusahaan meningkatkan modal dari luar untuk membangun dan mengembangkan lini produksinya.

4. Memisahkan operasi kegiatan bisnis dari fluktuasi jangka pendek pada harga saham yang merupakan ciri umum pada pasar modal konvensional.

5. Memungkinkan investasi pada ekonomi itu ditentukan oleh kinerja kegiatan bisnis.

18 1. Bebas dari pemaksaan

Menurut kaidah ini, investor memiliki hak untuk berinteraksi dan bebas membuat kontrak juga berarti bahwa investor tidak boleh dilarang dalam bertransaksi. Termasuk dalam kaidah ini adalah bahwa investor berhak untuk mencapai informasi dan pada saat yang sama tidak boleh ditekan untuk membuka rahasia tertentu.

2. Bebas dari salah interpretasi

Bahwa investor memiliki hak untuk mendapatkan informasi yang besar, sehingga tidak menimbulkan salah interpretasi.

3. Hak untuk mendapatkan informasi yang sama

Bahwa seluruh investor memiliki akses yang sama untuk mendapatkan satu set informasi yang khusus. Apabila satu pihak memiliki satu set informasi maka harus dikemukakan kepada yang lain

4. Hak untuk memproses informasi yang sama

Dalam hal ini investor memiliki hak dan kemampuan yang sama untuk memproses informasi, dimana tidak ada satu pihak yang dirugikan. 5. Bebas dari gejolak hati

Menurut kaidah ini, seluruh investor selayaknya terbebas dari berbuat kesalahan karena kurang pengendalian diri.

6. Hak untuk bertransaksi pada harga yang efisien

19

7. Hak untuk memiliki kekuatan tawar-menawar yang sama

Bahwa dalam bertransaksi, investor memiliki kekuatan tawar-menawar yang sama untuk negosiasi.

2. Jakarta Islamic Index (JII)

Jakarta Islamic Index atau biasa disebut JII adalah salah satu indeks

saham yang ada di Indonesia yang menghitung index harga saham rata-rata saham untuk jenis saham-saham yang memenuhi kriteria syariah. Pembentukan JII tidak lepas dari kerja sama antara Pasar Modal Indonesia (dalam hal ini PT Bursa Efek Jakarta) dengan PT Danareksa Investment Management (PT DIM). JII telah dikembangkan sejak tanggal 3 Juli 2000. Pembentukan instrument syariah ini untuk mendukung pembentukan Pasar Modal Syariah yang kemudian diluncurkan di Jakarta pada tanggal 14 Maret 2003. Mekanisme Pasar Modal Syariah meniru pola serupa di Malaysia yang digabungkan dengan bursa konvensional seperti Bursa Efek Indonesia. Setiap periodenya, saham yang masuk dalam JII berjumlah 30 (tiga puluh) saham yang memenuhi kriteria syariah. JII menggunakan hari dasar tanggal 1 Januari 1995 dengan nilai dasar 100.

20

ribawi. Selain itu, JII menjadi tolak ukur kinerja (benchmark) dalam memilih portofolio saham yang halal.

Penentuan kriteria dalam pemilihan saham dalam JII melibatkan Dewan Pengawas Syariah PT DIM. Sahan-saham yang akan masuk ke JII harus melalui filter syariah terlebih dahulu. Berdasarkan arahan Dewan Pengawas Syariah PT DIM, ada 4 syarat yang harus dipenuhi agar saham-saham tersebut dapat masuk masuk ke JII:

1. Emiten tidak menjalankan usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang.

2. Bukan lembaga keuangan konvensional yang menerapkan sistem riba, termasuk perbankan dan asuransi konvensional.

3. Usaha yang dilakukan bukan memproduksi, mendistribusikan, dan memperdagangkan makanan/minuman yang haram.

4. Tidak menjalankan usaha memproduksi, mendistribusikan, dan menyediakan barang/jasa yang merusak moral dan bersifat mudharat. Selain filter syariah, saham yang masuk ke dalam JII harus melalui beberapa proses penyaringan (filter) terhadap saham yang listing, yaitu: 1. Memilih kumpulan saham dengan jenis usaha utama yang tidak

bertentangan dengan prinsip syariah dan sudah tercatat lebih dari 3 bulan, kecuali termasuk dalam 10 kapitalisasi besar.

21

3. Memilih 60 saham dari susunan saham di atas berdasarkan urutan rata-rata kapitalisasi pasar (market capitalization) terbesar selama 1 (satu) tahun terakhir.

4. Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas rata-rata nilai perdagangan reguler selama 1 (satu) tahun terakhir.

3. Indeks Saham Syariah Indonesia (ISSI)

Indeks Saham Syariah Indonesia (ISSI) merupakan indeks saham syariah yang baru dibentuk pada pertengahan Mei 2011. ISSI adalah indeks saham yang mencerminkan keseluruhan saham syariah yang tercatat di BEI. Berbeda dengan JII yang dimana anggotanya hanya 30 saham syariah terlikuid, ISSI merupakan indeks saham syariah yang beranggotakan seluruh saham syariah yang dahulunya terdaftar di IHSG bergabung dengan saham non-syariah lainnya. Tujuan dibentuknya ISSI adalah untuk memisahkan antara saham syariah dengan saham non-syariah yang dahulunya disatukan didalam IHSG.

Konstituen ISSI adalah keseluruhan saham syariah tercatat di BEI dan terdaftar dalam Daftar Efek Syariah (DES). Konstituen ISSI direview setiap enam bulan sekali yaitu pada bulan Mei dan November dan dipublikasikan pada awal bulan berikutnya. Konstituen ISSI juga dilakukan penyesuaian apabila ada saham syariah yang baru tercatat atau dihapuskan dari DES.

22

tanggal 12 Mei 2011, perhitungan indeks ISSI resmi dilakukan. Metode perhitungan indeks ISSI menggunakan rata-rata tertimbang dari kapitalisasi pasar dan tahun dasar yang digunakan dalam perhitungan ISSI adalah awal penerbitan DES yaitu Desember 2007.

4. Saham (Ekuitas atau Shares)

a. Definisi Saham

Saham adalah tanda penyertaan modal pada perseroan terbatas dengan tujuan pemodal membeli saham untuk memperoleh penghasilan dari saham tersebut (Weston dan Copelend, 2004:56). Menurut Alwi (2003:33) saham atau stock adalah surat tanda bukti atau tanda kepemilikan terhadap suatu perusahaan suatu perseroan terbatas. Saham juga berarti sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan terbuka (Darmadji dan Fakhruddin, 2008).

Alwi (2003:33) membagi saham menjadi dua jenis, yaitu saham biasa

(common stock) dan saham preferen (preferred stock).

1. Saham Biasa (common stock)

23

perusahaan setelah semua kewajiban dilunasi, baik untuk para kreditur maupun para pemegang saham preferen.

2. Saham Preferen (preferred stock)

Saham preferen adalah saham yang memberikan hak untuk mendapatkan dividen lebih dahulu dari saham biasa yang besarnya tetap. Saham preferen terdiri dari beberapa jenis, yaitu:

a) Cumulative Preferred Stock

Memberikan hak kepada pemiliknya atas pembagian dividen yang sifatnya kumulatif dalam suatu presentasi atau jumlah tertentu. Apabila pada tahun tertentu dividen yang dibayarkan tidak dibayar sama sekali, maka hal ini diperhitungkan pada tahun-tahun berikutnya. Pembayaran dividen kepada pemegang saham preferen selalu didahulukan dari pemegang saham biasa.

b) Non Cumulative Preferred Stock

Pemegang saham jenis ini prioritas dalam pembagian dividen sampai pada suatu presentasi atau jumlah tertentu, tetapi tidak bersifat kumulatif, yaitu dividen tahun-tahun sebelumnya yang belum dibayar tidak perlu dilunasi pada tahun berikutnya. Jadi jika akan membagi dividen untuk pemegang saham biasa, kewajiban yang ada hanyalah membayar dividen saham preferen untuk tahun tersebut.

c) Participating Preferred Stock

24

bagian dividen tambahan setelah saham biasa memperoleh jumlah dividen yang sama dengan jumlah tetap yang diperoleh saham preferen.

d) Non-participating preffered stock, pemegang saham jenis ini setiap

tahunnya memperoleh dividen terbatas sebesar tarif dividennya.

e) Saham preferen convertible (convertible preferred stock)

Saham jenis ini mempunyai preferensi untuk ditukar dengan surat berharga lain. Hak konversi umumnya meliputi penukaran saham preferen dengan saham biasa.

b. Saham Syariah

Saham syariah merupakan salah satu bentuk dari saham biasa yang memiliki karakteristik khusus dalam hal kehalalan ruang lingkup kegiatan usaha. Menurut Dewan Syariah Nasional (DSN), saham syariah adalah suatu bukti kepemilikan atas suatu perusahaan yang memenuhi kriteria syariah dan tidak termasuk saham yang memiliki hak-hak istimewa. Adapun suatu saham dapat dikategorikan sebagai saham syariah jika saham tersebut diterbitkan oleh:

a. Emiten dan Perusahaan Publik yang secara jelas menyatakan dalam anggaran dasarnya bahwa kegiatan usaha Emiten dan Perusahaan Publik tidak bertentangan dengan Prinsip-prinsip syariah.

25

1. kegiatan usaha tidak bertentangan dengan prinsip syariah, yaitu tidak melakukan kegiatan usaha:

perjudian dan permainan yang tergolong judi;

perdagangan yang tidak disertai dengan penyerahan

barang/jasa;

perdagangan dengan penawaran/permintaan palsu; bank berbasis bunga;

perusahaan pembiayaan berbasis bunga;

jual beli risiko yang mengandung unsur ketidakpastian(gharar)

dan/atau judi (maisir), antara lain asuransi konvensional;

memproduksi, mendistribusikan, memperdagangkan dan/atau

menyediakan barang atau jasa haram zatnya (haram li-dzatihi), barang atau jasa haram bukan karena zatnya (haram li-ghairihi) yang ditetapkan oleh DSN-MUI; dan/atau, barang atau jasa yang merusak moral dan bersifat mudarat;

melakukan transaksi yang mengandung unsur suap (risywah);

2. rasio total hutang berbasis bunga dibandingkan total ekuitas tidak lebih dari 82%, dan

3. rasio total pendapatan bunga dan total pendapatan tidak halal lainnya dibandingkan total pendapatan usaha dan total pendapatan lainnya tidak lebih dari 10%.

26

a. Bersifat musyarakah jika ditawarkan secara terbatas b. Bersifat mudharabah jika ditawarkan kepada publik

c. Tidak boleh ada perbedaan jenis saham, karena risiko harus ditanggung oleh semua pihak

d. Prinsip bagi hasil laba rugi

e. Tidak dapat dicairkan kecuali dilikuidasi

5. Harga Saham

Harga saham dapat didefinisikan sebagai harga pasar. Harga pasar merupakan harga yang paling mudah ditentukan, karena harga pasar merupakan harga suatu saham pada pasar yang sedang berlangsung. Jika pasar bursa sudah tutup, maka harga pasar adalah harga penutupnya

(closing price). Sehingga harga pasar inilah yang menyatakan naik turunya

suatu saham (Ang, 1997).

Dalam konsep Islam, prinsip harga ditentukan oleh keseimbangan permintaan dan penawaran. Begitu juga pada harga sebuah saham sangat dipengaruhi hukum permintaan dan penawaran. Harga suatu saham akan cenderung naik apabila suatu saham mengalami kelebihan permintaan dan cenderung turun jika terjadi kelebihan penawaran. Dapat dikatakan bahwa semakin banyak investor yang ingin membeli saham, maka harga saham akan cenderung bergerak naik, sebaliknya semakin banyak investor yang akan menjual saham tersebut, maka harga saham cenderung akan bergerak turun (Wijayanti, 2010).

27

floor trader ke dalam Jakarta Automated trading System (JATS). Dilantai

gedung Bursa Efek Indonesia terdapat lebih dari 400 terminal komputer, yang dapat digunakan floor trader dalam memproses pesanan yang diterima dari investor (Khaerul Umam, 2013).

6. Analisis Fundamental

28 a) Analisis Ekonomi

Analisis ini menyangkut penilaian umum perekonomian dan pengaruh potensialnya terhadap hasil sekuritas. Foster G (1986) dalam bukunya Husnan (2003:320) menunjukkan bahwa faktor ekonomi mampu menjelaskan sekitar persen perubahan laba perusahaan.

b) Analisis Industri

Analisis industri akan memberikan pemahaman tentang sifat dan operasi dari suatu industri yang dapat digunakan untuk memperkirakan prospek pertumbuhan industri perusahaan-perusahaan di dalamnya serta prestasi saham-sahamnya.

c) Analisis Kondisi Spesifik Perusahaan

Analisis ini menyangkut penilaian keadaan keuangan perusahaan. Alat yang digunakan dalam analisis ini yaitu analisis laporan keuangan.

29

meski dalam batas proporsional jumlah saham yang dibeli. Faktor Fundamental perusahaan yang dibahas dalam penelitian ini adalah:

a. Book Value Per Share (BVPS)

Book Value Per Share (BVPS) merupakan salah satu rasio pasar

yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya (Ang, 1997). Menurut Jugiyanto (2000) nilai buku per lembar saham, menunjukkan aktiva bersih (net assets) yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham.

Para pemegang saham perusahaan terbuka pada umumnya ingin mengetahui berapa nilai buku per saham pada sebuah perusahaan.

Book Value Per Share (BVPS) ditunjukkan dengan perbandingan

antara harga saham terhadap nilai buku dihitung sebagai hasil bagi dari ekuitas pemegang saham dengan jumlah saham yang beredar. Angka ini banyak digunakan oleh pemodal untuk menilai apakah harga saham tersebut di pasar berbeda jauh dengan nilai buku per saham atau tidak (Abi Hurairah dan Haryajid, 2012:285).

Nilai pasar adalah harga saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Nilai pasar ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar bursa. Semakin kecil nilai Book Value Per Share (BVPS) maka harga dari suatu saham dianggap semakin murah (Budileksmana dan Gunawan, 2003).

Rumus untuk mencari BVPS menurut Ang (1997) adalah:

BVPS =

30

b. Price Earning Ratio (PER)

PER merupakan satu ukuran untuk membandingkan nilai laba satu perusahaan dengan perusahaan lain (Abi Hurairah dan Haryajid, 2012:286). Menurut Jogiyanto (2000:105), PER merupakan ukuran untuk menentukan bagaimana pasar memberi nilai atau harga pada

saham perusahaan. Keinginan investor melakukan analisis saham

melalui rasio-rasio keuangan seperti PER, dikarenakan adanya

keinginan investor atau calon investor akan hasil (return) yang

layak dari suatu investasi saham. Semakin besar PER suatu saham

maka menyatakan saham tersebut akan semakin mahal terhadap

pendapatan bersih persaham. Jika dikatakan suatu saham

mempunyai PER 5 kali, berarti harga saham tersebut merupakan

kelipatan dari 5 kali earnings perusahaan. Saham yang memiliki

PER yang semakin kecil bagi pemodal akan semakin bagus, karena

saham tersebut memiliki harga yang semakin murah.

Formula yang digunakan untuk menghitung besarnya PER menurut Husnan (2003) adala :

PER =

c. Earning Per Share (EPS)

Earning per share adalah termasuk salah satu rasio pasar, menurut

31

pengeluaran investasi. Rasio ini merupakan pengukuran yang paling lengkap mengenai prestasi perusahaan dan berkaitan langsung dengan tujuan memaksimalkan nilai perusahaan dan kekayaan para pemegang saham (Ang, 1997). Kemudian Darmadji dan Fakhruddin (2008) berpendapat bahwa EPS menggambarkan laba perusahaan yang tergambar dalam setiap lembar saham.

Laba per saham (EPS) adalah alat yang baik untuk mengukur kemampuan laba perusahaan daripada laba Absolute. Laba persaham diperoleh dengan membagi laba berih dengan jumlah saham yang beredar (Abi Hurairah dan Haryajid, 2012:281).

Formula untuk menghitung EPS menurut Husnan, 2003 adalah :

EPS =

d. Forecast Earning Per Share (FEPS)

32

Share menunjukkan lebih signifikan daripada Earning Per Share itu

sendiri. Tersedianya data konsensus FEPS di Indonesia disediakan oleh penyedia database seperti Bloomberg. Di Amerika Serikat FEPS telah tersedia dan diringkas dalam beberapa portal broker saham. 7. Analisis Teknikal

33

a. Harga saham mencerminkan informasi yang relevan.

b. Informasi tersebut ditunjukan oleh perubahan harga saham di waktu lalu.

c. Karena perubahan harga saham mempunyai pola tertentu, maka pola tersebut akan berulang.

Menurut Ahmad (2004) terdapat beberapa asumsi dasar tentang analisis teknikal yang mempengaruhi harga saham:

a. Harga pasar ditentukan oleh penawaran dan permintaan.

b. Permintaan dan penawaran ditentukan oleh faktor yang rasional maupun irasional.

c. Harga saham bergerak dalam tren terus menerus dan berlangsung cukup lama, meskipun terdapat fluktuasi kecil yang terjadi.

d. Tren yang berubah disebabkan oleh penawaran dan permintaan.

e. Pergeseran permintaan dan penawaran dapat dideteksi secara cepat maupun lambat dengan menggunakan chart transaksi.

f. Beberapa pola chart transaksi dapat berulang dengan sendirinya. Sasaran yang ingin dicapai dari analisis adalah ketepatan waktu dalam memprediksi pergerakan harga jangka pendek suatu saham, oleh karena itu informasi yang berasal dari faktor-faktor teknis sangat penting bagi pemodaluntuk menentukan kapan suatu saham harus dibeli atau dijual.

8. Integrasi Fundamental Dan Teknikal

langkah-34

langkah menjadi model tunggal yang kuat. Salah satu penelitian yang dilakukan pada sifat saling melengkapi analisis fundamental dan teknis dilakukan oleh Taylor dan Allen (1992). Dalam penelitian ini, mereka melakukan survei ke lebih dari 400 dealer valuta asing utama di pasar London pada tahun 1988 dengan tingkat respon 60%. Hasilnya adalah bahwa 90% responden menggunakan masukan dari charting pada analisis teknikal sementara untuk membentuk keputusan perdagangan mereka, dan 60% responden menilai grafik kurang penting dibandingkan analisa fundamental. Akhirnya penelitian merasakan bahwa baik analisa fundamental dan teknikal memiliki sifat yang saling melengkapi.

Penelitian terbaru mengenai analisis fundamental dan teknis dilakukan oleh Oberlechner (2001) dengan 59% dari pedagang menggunakan grafik, atau analisis teknikal, 17% dari para pedagang menggunakan analisa fundamental, dan 23% pedagang beralih di antara kedua jenis analisis.

35

lebih tinggi dibandingkan dengan model dengan analisis fundamental atau hanya teknis saja.

B. Keterkaitan antar Variabel Bebas dengan Variabel Terikat

1. Book Value Per Share (BVPS) dengan Harga Saham Syariah

Penelitian yang dilakukan oleh Danika Reka Artha, dkk (2014) menyimpulkan bahwa BVPS memberikan pengaruh signifikan terhadap harga saham pada sektor pertanian di Indonesia. Hal ini didukung oleh penelitian yang dilakukan oleh Menike & Prabath (2014) yang menunjukan bahwa ada hubungan positif antara BVPS dan harga saham di Colombo Stock Exchange, China. Kedua kondisi tersebut konsisten dengan Bettman dkk. (2009) yang menyatakan bahwa nilai buku sendiri dapat memprediksi laba, sehingga nilai buku cukup untuk menentukan nilai pasar. Dengan begitu dapat disimpulkan bahwa harga saham bergantung pada BVPS.

2. Price Earning Ratio (PER) dengan Harga Saham Syariah

Penelitian yang dilakukan oleh Abied Luthfi Safitri (2013) menunjukan bahwa PER berpengaruh positif terhadap harga saham yang masuk dalam kelompok JII. Penelitian lain juga dilakukan oleh Wijayanti (2010), dimana hasil dalam penelitiannya menyimpulkan bahwa Price Earning

Ratio memiliki pengaruh positif terhadap harga saham perbankan di

36

permintaan saham dan harga saham juga ikut meningkat. Artinya, saham dengan PER tinggi bisa menunjukan bagusnya prospek suatu perusahaan (Abi Hurairah dan Haryajid, 2012:287). Dengan begitu dapat disimpulkan bahwa harga saham bergantung pada PER.

3. Earning Per Share (EPS) dengan Harga Saham Syariah

Berdasarkan hasil penelitian yang dilakukan oleh Abied Luthfi Safitri (2013) menunjukkan bahwa variabel tingkat laba per lembar saham atau

Earning Per Share (EPS) memiliki pengaruh yang positif signifikan

terhadap harga saham dalam kelompok JII tahun 2008-2011. Hal ini didukung oleh penelitian lain yang telah banyak dilakukan oleh peneliti yaitu Khurram Shehzad dan Aisha Ismail (2014), Menike & Prabath (2014), Devi Arsetiyawati (2013), Wijayanti (2010) dan Danika Reka Artha dkk (2008) yang menyatakan bahwa EPS memiliki pengaruh yang positif terhadap harga saham. Dengan begitu nilai EPS yang meningkat menunjukkan bahwa jumlah laba yang dibagikan kepada investor semakin besar sehingga dengan meningkatnya EPS ini akan menarik investor untuk membeli saham, dengan permintaan saham yang meningkat maka harga saham perusahaan juga akan ikut meningkat. Sehingga dapat disimpulkan bahwa harga saham bergantung pada EPS.

37

Bettman dkk. (2009), yang membuat model penelitian untuk menguji sifat saling melengkapi yang dimiliki analisis fundamental dan teknikal terhadap pergerakan saham. Dimana hasil dari pengujiannya adalah bahwa perkiraan EPS (Forecast Earning Per Share) memiliki hubungan yang lebih signifikan terhadap harga saham daripada EPS itu sendiri. Ini juga konsisten dengan Dechow dkk. (1999) yang juga menyatakan bahwa penambahan perkiraan laba per saham dapat meningkatkan kekuatan penjelas dari pada hanya menggunakan EPS. Dengan begitu Forecast

Earning Per Share akan menjadi eksplanator positif terhadap harga di

masa depan.

5. Harga Saham Masa Lalu dengan Harga Saham Syariah

38

disimpulkan bahwa harga saham masa lalu berpengaruh terhadap pergerakan harga saham.

6. Dummy Up (Dup)dengan Harga Saham Syariah

Penggunaan variabel dummy adalah untuk mencerminkan sangat positif atau negatif kondisi saham atau kondisi pasar, variabel Dup digunakan

untuk tren saham yang sangat positif (bullish) seperti yang digunakan oleh Bettman dkk. (2009). Dalam studi Jegadeesh dan Titman (1993) menyatakan bahwa keuntungan dari strategi tren menghasilkan kembali konsistensi yang positif untuk setidaknya 60 tahun terakhir di Inggris dan Amerika. Dan pada penelitian Jegadeesh dan Titman (2001), juga menyatakan bahwa keuntungan penggunaan pergerakan tren juga telah ditemukan di sebagian besar pasar maju seluruh dunia kecuali Jepang, dengan bukti hasil statistik yang tidak signifikan dari variabel tren harga terhadap saham di Jepang.Pada penelitian yang dilakukan oleh Stephanus Remond Waworuntu dan Hendra Suryanto (2011), menunjukan ada pengaruh yang positif antara Dup dengan harga saham di Indonesia yang

tergabung dalam LQ45 pada tahun 2007-2009. Sehingga dapat disimpulkan bahwa Dup berpengaruh positif terhadap harga saham.

7. Dummy Down (Ddown) dengan Harga Saham Syariah

Variabel Ddown digunakan untuk tren saham yang sangat negatif yang

39

unggul terhadap harga saham. Dimana dari hasil pengujian model teknikal menunjukan variabel Ddown memiliki pengaruh yang negatif terhadap

harga saham di Indonesia yang tergabung dalam LQ45 pada tahun 2007-2009. Hal tersebut karena variabel independen Ddown harus memiliki efek

negatif ketika ada di model penelitiannya. Sehingga dapat disimpulkan bahwa Ddown berpengaruh negatif terhadap harga saham.

C. Penelitian Terdahulu

Beberapa penelitian terdahulu akan diuraikan secara ringkas karena penelitian ini mengacu pada beberapa penelitian sebelumnya. Meskipun ruang lingkup hampir sama, tetapi karena beberapa variabel, objek, periode waktu yang digunakan dan penentuan sampel berbeda maka terdapat banyak hal yang tidak sama sehingga dapat dijadikan sebagai referensi untuk saling melengkapi. Berikut ringkasan beberapa penelitian:

45 Sumber: Kumpulan Penelitian Terdahulu

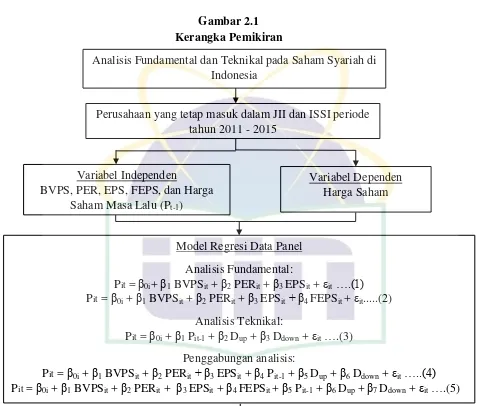

D. Kerangka Pemikiran

46 Gambar 2.1 Kerangka Pemikiran

Perusahaan yang tetap masuk dalam JII dan ISSI periode tahun 2011 - 2015

Analisis Fundamental dan Teknikal pada Saham Syariah di Indonesia

Variabel Independen

BVPS, PER, EPS, FEPS, dan Harga Saham Masa Lalu (Pt-1)

3. Koefisien Determinan (R2) Common Effect

Random Effect

47

E. Pengembangan Hipotesis

Hipotesis adalah pernyataan tentang suatu konsep yang perlu diuji kebenarannya (Syofian Siregar, 2011:112). Sesuai dengan teori dan kerangka pemikiran, maka hipotesis di bawah ini pada dasarnya merupakan jawaban sementara terhadap suatu masalah yang harus dibuktikan kebenarannya, adapun hipotesis yang dirumuskan dalam penelitian ini adalah sebagai berikut:

1. a. Ha1 : Book Value Per Share (BVPS) berpengaruh positif terhadap

Harga Saham Syariah

b. Ha2 : Price Earning Ratio (PER) berpengaruh positif terhadap Harga

Saham Syariah.

c. Ha3 : Earning Per Share (EPS) berpengaruh positif terhadap Harga

Saham Syariah.

2. Ha4 : ForecastEarning Per Share (FEPS) berpengaruh positif terhadap

Harga Saham Syariah.

3. a. Ha5 : Harga Saham Masa Lalu berpengaruh positif terhadap Harga

Saham Syariah.

b. Ha6 : Dup berpengaruh positif terhadap Harga Saham Syariah.

48 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini termasuk dalam penelitian kuantitatif dengan menggunakan data sekunder. Ruang lingkup penelitian dilakukan pada rasio keuangan sebagai ukuran kinerja keuangan dan harga saham masa lalu dan tren harga saham yang diperoleh dari IDX Annualy Statistic, Yahoo! Finance, Bloomberg

dan laporan keuangan tahunan perusahaan yang masuk dalam JII dan ISSI. Batasan pengambilan data dalam kurun waktu selama 4 tahun yaitu sejak tahun 2011-2014. Penelitian dilakukan dimulai dari pengumpulan data yang berhubungan langsung dengan objek penelitian, menginventarisasikan, mengolah data hingga akhirnya diperolehgambaran yang jelas tentang pokok permasalahan yang diteliti. Sehingga, dilihat dari dimensi waktu yang digunakan dan dengan menggunakan laporan keuangan dari beberapa perusahaan yang masuk dalam JII dan ISSI, penelitian ini masuk dalam kelompok data panel.

B. Metode Penentuan Sampel

1. Populasi

49

Populasi dalam penelitian ini adalah seluruh saham yang terdaftar di JII dan ISSI selama periode 2011 – 2015.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2009:116). Metode penentuan sampel yang digunakan dalam penelitian ini adalah purposive sampling. Menurut Syofian Siregar (2011:148), purposive sampling adalah teknik pemilihan sampel berdasarkan pada kriteria-kriteria tertentu. Tujuan penelitian ini adalah menganalisis faktor fundamental dan teknikal pada Harga Saham Syariah yang tercatat di JII dan ISSI. Sampel penelitian ini diambil dari saham syariah yang terdaftar di JII dan ISSI selama periode 2011-2015. Oleh karena saham syariah yang tercatat di JII dan ISSI dimungkinkan terjadi perubahan di setiap periodenya dan terdapat beberapa saham yang tidak aktif, maka sampel penelitian ini diambil dengan kriteria:

1. Seluruh saham yang terdaftar ke dalam JII dan ISSI yang tetap terdaftar dan tidak keluar dari JII dan ISSI selama periode tahun 2011-2015.

2. Perusahaan mempunyai data laporan keuangan konsisten dari tahun 2011 – 2015 dan merupakan laporan keuangan yang telah diaudit oleh Kantor Akuntan Publik, karena dianggap laporan tersebut telah sesuai standar akuntansi yang berlaku.

3. Merupakan perusahaan yang aktif dalam melakukan transaksi perdagangan selama periode pengamatan 2011-2015.

50

Berdasarkan kriteria sampel di atas, terdapat 91 saham syariah yang memenuhi syarat untuk dijadikan objek penelitian.

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu berupa data laporan tahunan (annual report) perusahaan-perusahaan yang terdaftar di JII dan ISSI yang diterbitkan pada periode 2011-2014. Data sekunder adalah data yang diperoleh dalam bentuk data yang sudah jadi, sudah dikumpulkan dan diolah oleh pihak lain, biasanya sudah dalam bentuk publikasi (Muhamad, 2008:102). Dimana data-data tersebut diperoleh dari Bursa Efek Indonesia (BEI) melalui Pusat Referensi Pasar Modal.

Data-data sekunder yang digunakan oleh penulis adalah sebagai berikut: a. Data Harga Saham Syariah yang merupakan harga penutup (closing price)

setiap tahun selama periode 2011 - 2014 diperoleh dari website Indonesia

Stock Exchange (www.idx.co.id).

b. Data Book Value Per Share (BVPS) setiap tahunnya selama periode 2011 - 2014 diperoleh dari website Indonesia Stock Exchange (www.idx.co.id). c. Data Price Earning Ratio (PER) setiap tahunnya selama periode 2011 - 2014 diperoleh dari website Indonesia Stock Exchange (www.idx.co.id). d. Data Earning Per Share (EPS) setiap tahunnya selama periode 2011 -

2014 diperoleh dari website Indonesia Stock Exchange (www.idx.co.id). e. Data ForcastedEarning Per Share (FEPS) setiap tahunnya selama periode

2012 - 2014 diperoleh dari Bloomberg.

f. Data Harga Saham Masa Lalu yang diperoleh dari website Yahoo! Finance