FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA PROGRAM S-1 EKSTENSI

MEDAN

SKRIPSI

ANALISIS KONTRIBUSI PENDAPATAN ASLI DAERAH DALAM MEMENUHI ANGGARAN PENDAPATAN DAN BELANJA

DAERAH PEMERINTAHAN KOTA MEDAN

Diajukan oleh :

NAMA : JULIANDA INDAH SARI SITUMORANG NIM : 070522058

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul:

”Analisis Kontribusi Pendapatan Asli Daerah Dalam Memenuhi Anggaran Pendapatan Dan Belanja Daerah Pemerintahan Kota Medan”

Adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S1 - Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 20 Juni 2009 Yang membuat pernyataan

KATA PENGANTAR

Dengan memanjatkan puji dan syukur kehadirat Allah SWT serta shalawat

dan salam atas junjungan Nabi Besar Muhammad SAW karena berkat rahmat dan

petunjukNya, sehingga penulis dapat menyelesaikan skripsi ini.

Skripsi ini berjudul ”Analisis Laporan Keuangan Sebagai Dasar Penilaian

Kinerja Keuangan Pada PT Pertani (Persero) Kantor Cabang Pemasaran Sumatera

Utara”, yang disusun dalam rangka untuk memenuhi salah satu syarat dalam

menyelesaikan pendidikan pada Fakultas Ekonomi Universitas Sumatera Utara

untuk memperoleh gelar sarjana ekonomi.

Penyelesaian skripsi ini dapat terwujud berkat dukungan dan bimbingan

berbagai pihak, maka pada kesempatan ini, penulis mengucapkan terima kasih

kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak selaku Ketua Departemen Akuntansi

dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Drs. M. Zainul Bahri Torong, M.Si, Ak selaku Dosen Pembimbing yang

telah bersedia meluangkan waktunya untuk memberi petunjuk dan bimbingan

4. Ibu Dra. Sri Mulyani, MBA, Ak selaku Dosen Pembanding/Penguji I dan Ibu

Risanty, SE, M.Si, Ak selaku Dosen Pembanding/Penguji II yang telah

meluangkan waktunya untuk menguji skripsi ini.

5. Pimpinan dan Karyawan Pemerintahan Kota Medan yang telah memberikan

kesempatan serta izin untuk melakukan penelitian.

6. Kedua Orangtua penulis Ayahanda Zainul Arifin Situmorang dan Alm.Ibunda

Anisah serta adik penulis yang telah mencurahkan kasih sayang dan

memberikan semangat kepada penulis.

7. Bapak Drs. M.Zainul Bahri Torong, M.Si, Ak selaku Dosen Wali yang telah

membantu penulis selama masa perkuliahan.

8. Sahabat terbaik penulis di S1 - Ekstensi Akuntansi ’07 : Putri, Diar, Lina,

Ana, Indri dan Ningsih.

Akhir kata penulis mengucapkan terima kasih kepada seluruh pihak yang telah

membantu penulis dalam penyelesaian skripsi ini. Penulis mohon maaf jika masih

ada kesalahan dan kekurangan dalam penyusunan skripsi ini. Semoga skripsi ini

dapat bermanfaat dan menambah ilmu pengetahuan bagi kita semua. Amin.

Medan, 20 Juni 2009

Penulis

Julianda Indah Sari S

ABSTRAK

Tujuan dari penulisan skripsi ini adalah untuk memenuhi Kontribusi Pendapatan Asli Daerah Dalam Memenuhi Anggaran Pendapatan Dan Belanja Daerah Pada Pemerintahan Kota Medan.

Metode analisis yang digunakan adalah Metode Deskriktif yaitu mengumpulkan, menyusun, menginterprestasikan dan menganalisis data dari perumusan masalah dan kemudian melakukan perbandingan terhadap teori-teori yang ada hubungannya dengan masalah yang dibahas kemudian membuat kesimpulan dan saran-saran yang dianggap penting. Penulis mengambil data berupa Laporan Pendapatan Asli Daerah dan Laporan Anggaran Pendapatan Dan Belanja Daerah dari situs internet. Jenis data yang digunakan yaitu data sekunder yaitu yang diperoleh dari media perantara seperti sejarah Kota Medan dan Struktur Pengelolaan Keuangan Daerah.

Setelah dianalisis dapat disimpulkan bahwa Pendapatan Asli Daerah Pemerintahan Kota Medan yang terdiri dari pajak daerah, retribusi daerah, hasil pengolahan kekayaan daerah yang dipisahkan, lain-lain PAD yang sah, tidak mencukupi seluruh belanja pemerintahan yang terdiri dari belanja operasional dan belanja aparatur. Untuk mencukupi kekurangan tersebut diperoleh dari sumber dana lainnya yaitu dana perimbangan dan lain-lain pendapatan yang sah.

ABSTRACT

The purpose of writing this essay is to meet the Original Contribution Income Regional Meets In Income And Expenditure Budget On Local Government City of Medan.

Analysis method used is the method Descritive collect, compile, and analyze data formulation of the problem and then comparison to the theories related to the issues discussed and conclusions and make recommendations that are considered important. Authors take the form of data reports and the Regional Income Original Reports Revenue and Expenditure Budget of the Regional Internet site. Type of data used, namely the secondary data obtained from intermediaries such as media history Medan City and Regional Financial Management Structure

After that it can be analyzed Original Regional Income Medan City Government which consists of local taxes, local levy, the property of the separated regions, others Original Regional Income is legitimate, not sufficient that all government expenditure consists of expenditure and operational expenditure apparatus. Is sufficient for the lack of funds obtained from other sources that is balance fund and other legitimate income.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

Bab I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Kerangka Konseptual ... 5

Bab II : TINJAUAN PUSTAKA A. Pendapatan Asli Daerah 1. Pengertian Pendapatan Asli Daerah ... 7

2. Klasifikasi Pendapatan Asli Daerah... 8

B. Anggaran Pendapatan dan Belanja Daerah (APBD) 1. Pengertian APBD... 13

2. Struktur APBD... 14

Bab III : METODE PENELITIAN

A. Jenis Penelitian ... 20

B. Jenis dan Sumber Data ... 20

C. Teknik Pengumpulan Data ... 20

D. Metode Analisis Data ... 21

E. Tempat dan Jadwal Penelitian ... 21

Bab IV : HASIL PENELITIAN A. Data Penelitian 1. Sejarah singkat Pemerintahan Kota Medan……… 22

2. Struktur dan Tugas Pemerintahan Kota Medan... 22

3. Struktur Pendapatan Asli Daerah... 29

4. Anggaran Pendapatan Belanja Daerah... 35

5. Perkembangan Kontribusi PAD Pemerintahan Kota Medan... 35

B. Analisis dan Evaluasi Hasil Penelitian 1. Analisis Kontribusi Pendapatan Asli Daerah Dalam Memenuhi Anggaran Pendapatan Belanja Daerah Pemerintahan Kota Medan... 42

2. Analisis Peningkatan Kontribusi Pendapatan Asli Daerah Dalam Memenuhi Anggaran Pendapatan Belanja Daerah Pemerintahan Kota Medan... 47

B. Saran ... 51

DAFTAR TABEL

No. Judul Halaman

Tabel 2.1 Realisasi Kontribusi PAD Terhadap APBD

Pemko Medan Tahun 2004-2008... 18

Tabel 4.1 Target dan Realisasi PAD 2004-2008

Per 31 Desember 2008... 35

Tabel 4.2 Peningkatan Sumber-Sumber PAD Kota Medan

2004-2005 dalam milyaran rupiah... 36

Tabel 4.3 Peningkatan Sumber-Sumber PAD Kota Medan

2005-2006 dalam milyaran rupiah... 37

Tabel 4.4 Peningkatan Sumber-Sumebr PAD Kota Medan

2006-2007 dalam milyaran rupiah ... 38

Tabel 4.5 Peningkatan Sumber-Sumber PAD Kota Medan

2007-2008 dalam milyaran rupiah... 38

Tabel 4.6 Skala Interval Kemampuan Keuangan Daerah

Kabupaten/Kota... 43

Tabel 4.7 Kontibusi PAD dalam APBD Kota Medan

DAFTAR GAMBAR

No. Judul Halaman

Gambar 1.1 Kerangka Konseptual ... 6

ABSTRAK

Tujuan dari penulisan skripsi ini adalah untuk memenuhi Kontribusi Pendapatan Asli Daerah Dalam Memenuhi Anggaran Pendapatan Dan Belanja Daerah Pada Pemerintahan Kota Medan.

Metode analisis yang digunakan adalah Metode Deskriktif yaitu mengumpulkan, menyusun, menginterprestasikan dan menganalisis data dari perumusan masalah dan kemudian melakukan perbandingan terhadap teori-teori yang ada hubungannya dengan masalah yang dibahas kemudian membuat kesimpulan dan saran-saran yang dianggap penting. Penulis mengambil data berupa Laporan Pendapatan Asli Daerah dan Laporan Anggaran Pendapatan Dan Belanja Daerah dari situs internet. Jenis data yang digunakan yaitu data sekunder yaitu yang diperoleh dari media perantara seperti sejarah Kota Medan dan Struktur Pengelolaan Keuangan Daerah.

Setelah dianalisis dapat disimpulkan bahwa Pendapatan Asli Daerah Pemerintahan Kota Medan yang terdiri dari pajak daerah, retribusi daerah, hasil pengolahan kekayaan daerah yang dipisahkan, lain-lain PAD yang sah, tidak mencukupi seluruh belanja pemerintahan yang terdiri dari belanja operasional dan belanja aparatur. Untuk mencukupi kekurangan tersebut diperoleh dari sumber dana lainnya yaitu dana perimbangan dan lain-lain pendapatan yang sah.

ABSTRACT

The purpose of writing this essay is to meet the Original Contribution Income Regional Meets In Income And Expenditure Budget On Local Government City of Medan.

Analysis method used is the method Descritive collect, compile, and analyze data formulation of the problem and then comparison to the theories related to the issues discussed and conclusions and make recommendations that are considered important. Authors take the form of data reports and the Regional Income Original Reports Revenue and Expenditure Budget of the Regional Internet site. Type of data used, namely the secondary data obtained from intermediaries such as media history Medan City and Regional Financial Management Structure

After that it can be analyzed Original Regional Income Medan City Government which consists of local taxes, local levy, the property of the separated regions, others Original Regional Income is legitimate, not sufficient that all government expenditure consists of expenditure and operational expenditure apparatus. Is sufficient for the lack of funds obtained from other sources that is balance fund and other legitimate income.

BAB I PENDAHULUAN A. Latar Belakang

Dalam rangka pelaksanan kewenangan Pemerintah Daerah yang di

wujudkan melalui kebijakan otonomi daerah dan perimbangan keuangan pusat

dan daerah yang di atur dalam satu satu paket undang undang yaitu Undang

Undang No.22 Tahun 1999 tentang pemerintah daerah yg menjelaskan tentang

tanggung jawab politik dan administratif pemerintah pusat, provinsi dan daerah

dan Undang Undang No. 25 Tahun 1999 tentang perimbangan keuangan

pemerintah pusat dan pemerintah daerah menyediakan dasar hukum tentang

desentralisasi fiskal, menjelaskan pembagian baru mengenai sumber pemasukan

dan transfer antar pemerintah.

Selanjutnya pada tanggal 15 oktober 2004 dengan persetujuan bersama

Dewan Perwakilan Rakyat Republik Indonesia dan Presiden Republik Indonesia

memutuskan bahwa Undang Undang No.22 Tahun 1999 tentang pemerintahan

daerah tidak sesuai dengan perkembangan keadaan, ketatanegaraan dan tuntutan

penyelenggaraan ekonomi daerah sehingga perlu di revisi dan terbitlah Undang

Undang No. 32 Tahun 2004 tentang pemerintahan daerah sedangkan

Undang-Undang No. 25 Tahun 1999 tentang perimbangan keuangan antara pemerintahan

pusat dan pemerintahan daerah direvisi menjadi Undang-Undang No. 33 Tahun

2004

Dalam rangka pelaksanaan otonomi tersebut tidak dapat di pungkiri dalam

Undang-Undang No. 33 Tahun 2004 kemampuan daerah untuk memperoleh dana

dapat ditingkatkan. Sebagai daerah untuk otonom, daerah dituntut untuk dapat

mengembangkan dan mengoptimalkan semua potensi semua daerah yang di gali

dari dalam wilayah daerah yang bersangkutan.

Dana untuk pembiayaan pembangunan daerah terutama di gali dari sumber

kemampuan sendiri dengan prinsip peningkatan kemandirian dalam pelaksanaan

pembangunan. Pemerintah daerah dipacu untuk untuk meningkatkan kemampuan

di dalam membelanjai urusan rumah tangga sendiri, dengan cara menggali segala

sumber dana yang potensial di daerah tersebut.

Sumber-sumber pendanaan pelaksanan pemerintahan daerah terdiri atas

Pendapatan Asli Daerah (PAD), Dana Perimbangan, Pinjaman Daerah dan

Lain-Lain Pendapatan Yang Sah. Pendapatan Asli Daerah bersumber dari hasil pajak

daerah, retribusi daerah, pengelolaan kekayaan daerah yang di pisahkan, dan lain

lain pendapatan yang sah yang bertujuan untuk memberikan keleluasaan kepada

daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai

perwujudan dalam disentralisasi.

Dari Uraian yang disampaikan di atas bahwa ciri utama suatu daerah

mampu melaksanakan otonom adalah

1) Kemampuan keuangan daerah, yang berarti daerah tersebut memiliki

kemampuan dan kewenangan untuk menggali sumber-sumber keuangan dan

menggunakan keuangannya sendiri untuk membiayai penyelenggaran

2) Ketergantungan kepada bantuan pusat harus seminimal mungkin oleh karena

itu PAD harus menjadi sumber keuangan terbesar yang di dukung juga oleh

kebijakan perimbangan keuangan pemerintahan pusat dan daerah sebagai

prasyarat dalam sistem pemerintahan negara.

Sejalan dengan upaya untuk memantapkan kemandirian pemerintah daerah

yang dinamis dan bertanggung jawab serta mewujudkan pemberdayaan dan

otonomi daerah dalam lingkup yang lebih nyata, salah satu aspek dari

pemerintahan daerah yang harus diatur secara hati hati adalah pengelolaan

keuangan daerah dan anggaran daerah.

Anggaran Daerah atau Anggaran Pendapatan Dan Belanja Daerah (APBD)

merupakan instrumen kebijakan yang utama bagi pemerintah daerah. Sebagai

instrumen kebijakan, APBD menduduki posisi sentral dalam upaya

pengembangan kapabilitas dan efektifitas pemerintah daerah.

APBD digunakan sebagai alat untuk menggambarkan besarnya

pendapatan dan pengeluaran, membantu pengambilan keputusan dan perencanaan

pembangunan, otoritas pengeluaran di masa-masa yang akan datang,

sumber-sumber pengembangan ukuran-ukuran standar untuk evaluasi kinerja, alat untuk

memotivasikan para pegawai, dan alat koordinasi bagi semua aktivitasi dari

berbagai unit kerja (mardiasmo,2002).

Melihat latar belakang dan pentingnya kontribusi PAD dalam memenuhi

APBD sebagai sumber pembiayaan pembangunan Kota Medan dan mewujudkan

kemandirian daerah dalam berotonomi maka penulis tertarik untuk mengkaji

Asli Daerah Dalam Memenuhi anggaran pendapatan Dan Belanja Daerah

Pemerintahan Kota Medan’’

B. Batasan Masalah

Untuk menghindari melebarnya masalah dalam penulisan skripsi ini maka

penulis hanya membahas Kontribusi Pendapatan Asli Daerah Dalam Memenuhi

Anggaran Pendapatan Dan Belanja Pemerintahan Kota Medan Tahun 2004

sampai dengan Tahun 2008

C. Perumusan Masalah

Berdasarkan Uraian latar belakang diatas, maka perumusan masalah yang

akan di kemukakan pada penelitian ini dapat di nyatakan sebagai berikut :

1. “Berapa besar Kontribusi PAD Dalam Memenuhi (APBD) Pemerintahan Kota

Medan Tahun 2004-Tahun 2008‘’.

2. “Apakah ada peningkatan Kontribusi Kontribusi PAD Dalam Memenuhi

(APBD) Pemerintahan Kota Medan Tahun 2004-Tahun 2008‘’.

D. Tujuan penelitian

Berdasarkan Uraian latar belakang diatas, maka tujuan penelitian pada

penelitian ini sebagai berikut :

1. Untuk mengetahui berapa besar Kontribusi PAD Dalam Memenuhi APBD

Pemerintahan Kota Medan Tahun 2004-Tahun 2008

2. Untuk mengetahui apakah ada peningkatan Kontribusi PAD Dalam Memenuhi

E. Manfaat Penelitian

1. Bagi penulis

Dengan adanya penelitian ini diharapkan dapat menambah wawasan dan

pengetahuan tentang masalah yang di teliti sehingga dapat di peroleh gambaran

yang mengenai kesesuaian di lapangan dengan teori yang ada.

2 Bagi pemerintan Kota Medan

Memberikan sumbangan pemikiran dan saran-saran tentang kontribusi PAD

dalam APBD yang dapat bermanfaat bagi Kota Medan

3 Bagi peneliti lain

Sebagai referensi bagi peneliti untuk meneliti judul skripsi yang sama.

F. Kerangka Konseptual

Berdasarkan UU NO. 32 Tahun 2004 tentang pemerintahan daerah

dinyatakan bahwa sumber – sumber pendapatan bahwa sumber-sumber

pendapatan untuk membiayai APBD meliputi ;

1. Pendapatan Asli Daerah

2. Dana Perimbangan Keuangan Pusat Dan Daerah

3. Lain lain pendapatan yang sah

Jika PAD didalam APBD semakin besar maka tingkat kemandirian suatu

daerah akan semakin besar dilihat dari besarnya kontribusi PAD dalam APBD.

Jika PAD setiap tahunnya meningkat maka kontribusi PAD dalam APBD akan

semakin besar untuk membiayai pengeluaran yang ada. Secara sederhana

APBD Kota Medan

BAB II

TINJAUAN PUSTAKA

A. PENDAPATAN ASLI DAERAH

1. Pengertian Pendapatan Asli Daerah

Salah satu wujud dari pelaksanaan desentralisasi fiscal adalah pemberian

sumber-sumber penerimaan daerah yang akan dapat digali dan digunakan sendiri

sesuai dengan potensinya masing-masing. Kewenangan daerah untuk memungut

pajak dan retribusi diatur dengan UU No. 34 Tahun 2000 yang merupakan

penyempurnaan dari UU No. 18 Tahun 1997 dan ditindaklanjuti peraturan

pelaksanaannya dengan PP No. 65 Tahun 2001 tentang Pajak Daerah dan PP No.

66 Tahun 2001 tentang Retribusi Daerah.

Pendapatan Asli Daerah, selanjutnya disebut PAD adalah pendapatan yang

diperoleh daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan

peraturan perundang-undangan yang berlaku dan bertujuan memberikan

kewenangan kepada Pemerintah Daerah untuk mendanai pelaksanaan otonomi

daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi (UU No.

33 Tahun 2004).

Pengertian PAD yang lain menurut Kaho (1998) dalam Munir, Djuanda,

Tangkilisan, (2004) adalah : “pendapatan daerah yang berasal dari sumber-sumber

keuangan daerah seperti pajak daerah, retribusi daerah, bagian laba BUMD,

Dalam penyelenggaraan kegiatan pelayanan publik dan pembangunan di

daerah tingkat II, PAD memegang peranan yang cukup penting dimana PAD

tingkat II secara bertahap diharapkan dapat terus ditingkatkan sehingga semakin

mampu membiayai kebutuhannya sendiri, terlebih dalam situasi semakin

terbatasnya kemampuan pemerintah dalam menyediakan dana subsidi dan bantuan

kepada daerah. Namun demikian, dalam menggali dana PAD pemerintah daerah

tetap berpegang pada ketentuan perundang-undangan yang berlaku dan

menghindari pungutan-pungutan yang sifatnya memberatkan rakyat kecil.

Peningkatan PAD di masa yang akan dating semakin diperlukan

sehubungan dengan semakin meningkatnya kegiatan pelayanan public dan

intensitas melalui komponen PAD yaitu penerimaan yang diperoleh dari

sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah

sesuai dengan perundang-undangan yang berlaku.

2. Klasifikasi Pendapatan Asli Daerah

Adapun klasifikasi dan sumber-sumber pendapatan asli daerah adalah

sebagai berikut :

a. Hasil Pajak Daerah

Menurut Munir, Djuanda, Tangkilisan, (2004), “adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung

yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan

Menurut UU No. 34 tahun 2000 Pasal 2 ayat (2), jenis pajak

Kabupaten/Kota terdiri dari, “(1) Pajak Hotel, (2) Pajak Restoran, (3) Pajak

Hiburan, (4) Pajak Reklame, (5) Pajak Penerangan Jalan, (6) Pajak Pengambilan

Bahan Galian C, (7) Pajak Parkir”.

Dengan peraturan daerah dapat ditetapkan jenis pajak Kabupaten/Kota

selain yang ditetapkan dalam ayat (2) yang memenuhi criteria sebagai berikut :

• Bersifat pajak dan bukan retribusi

• Objek pajak terletak atau terdapat di wilayah daerah Kabupaten/Kota yang

bersangkutan dan mempunyai mobilitas yang cukup rendah serta hanya

melayani masyarakat di wilayah daerah Kabupaten/Kota yang bersangkutan.

• Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan

umum

• Objek pajak bukan merupakan objek pajak Propinsi dan/atau objek pajak

Pusat

• Potensinya memadai

• Tidak memberikan dampak ekonomi yang negatif

• Memperhatiakan aspek keadilan dan kemampuan masyarakat

• Menjaga kelestarian lingkungan

b. Hasil Retribusi Daerah

Menurut Munir, Djuanda, Tangkilisan, (2004), “adalah pungutan daerah

sebagai pembayaran atas jasa atau pemberian ijin tertentu yang khusus disediakan

dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau

Adapun jenis retribusi daerah menurut UU No. 33 tahun 2000 Pasal 18,

adalah “yang dikelompokkan ke dalam tiga golongan yaitu Jasa Umum, Jasa

Usaha dan Perijinan tertentu”. Jenis-jenis retribusi yang dimaksud sesuai dengan

kriteria tersebut sebagai berikut :

1) Retribusi Jasa Umum :

a) Retribusi jasa umum bersifat bukan pajak dan bersifat bukan retribusi jasa

usaha atau retribusi perijinan tertentu

b) Jasa yang bersangkutan merupakan kewenangan daerah dalam rangka

pelaksanaan desentralisasi

c) Jasa tersebut memberi manfaat khusus bagi orang pribadi atau badan yang

diharuskan membayar retribusi, disamping untuk melayani kepentingan

dan kemanfaatan umum

d) Jasa tersebut layak untuk dikenakan retribusi

e) Retribusi tidak bertentangan dengan kebijakan nasional mengenai

penyelenggaraannya

f) Retribusi dapat dipungut secara efektif dan efisien, serta merupakan salah

satu sumber pendapatan daerah yang potensial; dan

g) Pemungutan retribusi memungkinkan penyediaan jasa tersebut dengan

tingkat dan/atau kualitas pelayanan yang lebih baik

Jenis-jenis retribusi umum adalah : retribusi pelayanan ksehatan, retribusi

pelayanan persampahan/kebersihan, retribusi penggantian biaya cetak kartu tanda

penduduk dan akte catatan sipil, retribusi pelayanan pemakaman dan pengabuan

retribusi pengujian kendaraan bermotor, retribusi pemeriksaaan alat pemadam

kebakaran, retribusi pengantian biaya cetak peta dan retribusi pengujian kapal

perikanan.

2) Retribusi Jasa Usaha

a) Retribusi jasa usaha bersifat bukan paqjak dan bersifat bukan retribusi jasa

umum atau retribusi perijinan tertentu

b) Jasa yang bersangkutan adalah jasa bersifat komersil yang seyogyanya

disediakan oleh sektor swasta tetapi belum memadai atau terdapatnya

harta yang dimiliki/dikuasai daerah yang belum dimanfaatkan secara

penuh oleh Pemerintah Daerah

Jenis-jenis retribusi jasa usaha adalah : retribusi pemakaian kekayaan

daerah, retribusi pasar glosir dan/atau pertokoan, retribusi tempat pelelangan,

retribusi terminal, retribusi tempat khusus parkir, retribusi tempat

penginapan/pesanggrahan villa, retribusi penyedotan kakus, retribusi rumah

potong hewan, retribusi pelayanan pelabuhan kapal, retribusi tempat rekreasi dan

olahraga, retribusi penyebrangan diatas air, retribusi pengolahan limbah cair dan

retribusi penjualan produksi usaha daerah.

3) Retribusi Perijinan Tertentu

a) Perijinan tersebut kewenangan pemerintahan yabg diserahkan kepada

daerah dalam rangka asas desentralisasi.

b) Perijinan tersebut benar-benar diperlukan guna melindungi kepentingan

c) Biaya yang menjadi beban daerah yang dalam penyelenggaraan ijin

tersebut dan biaya untuk menanggulangi dampak negatif dari pemberian

izin tersebut cukup besar sehingga layak dibiayai dari retribusi perijinan.

Jenis-jenis retribusi perijinan tertentu adalah : retribusi izin mendirikan

bangunan, retribusi izin tempat penjualan minuman alkohol, retribusi ijin

gangguan dan retribusi ijin trayek.

c. Hasil Perusahaan Milik Daerah Dan Hasil Pengelolaan Kekayaan Daerah

Lainnya Yang Dipisahkan.

Dalam hal ini, antara lain adalah bagian laba, deviden dan penjualan

saham milik daerah diharapkan sebagai pemasukan daerah. Oleh karena itu,

pengelolaan perusahaan daerah harus bersifat profesional dan tetap berpegang

pada prinsip ekonomi.

Perusahaan daerah atau BUMD adalah semua perusahaan yang modalnya

secara keseluruhan atau sebagian merupakan kekayaan daerah yang dipisahkan

kecuali ditentukan lain dengan atau berdasarkan Pasal 1 UU No. 5 tahun 1962.

Sedangkan menurut penjelasan UU No. 5 tahun 1974, perusahaan daerah

dirumuskan sebagai bagian usaha yang dibentuk oleh daerah untuk

mengembangkan daerah dan menambah penghasilan daerah (dalam Lubis, 2005).

d. Lain-lain Pendapatan Asli Yang Sah

Dalam hal ini, antara lain adalah hasil penjualan kekayaan Daerah yang

tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar

sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh

daerah.

B. ANGGARAN PENDAPATAN BELANJA DAERAH

1. Pengertian APBD

Menurut UU No. 33 tahun 2004, “Anggaran pendapatan dan belanja

daerah yang selanjutnya disebut APBD adalah suatu rencana keuangan tahunan

daerah yang ditetapkan berdasarkan peraturan daerah tentang APBD”.

Sesuai dengan asa negara kesatuan, daerah adalah bagian yang tak

terpisahkan dari Negara Kesatuan Republik Indonesia. Oleh karena itu, keuangan

negara dan keuangan daerah terdapat hubungan yang sangat erat, sehingga antara

pengertian keduanya tidak terpisahkan.

Dalam pasal 1 undang-undang Nomor 33 tahun 2004 menjelaskan

perimbangan keuangan antara pemerintah pusat dan daerah adalah :

Suatu sistem pembiayaan pemerintah dalam rangka negara kesatuan, yang mencakup pembagian keuangan antara pusat dan daerah serta pemerataan antar daerah proporsional, demokratis, adil dan transparan dengan memperhatikan potensi, kondisi dan kebutuhan daerah, sejalan dengan kewajiban dan pembagian kewenangan serta tata cara penyelenggaraan kewenangan tersebut, termasuk pengelolaan dan pengawasan keuangannya.

Menurut Halim (2004:15) menyatakan APBD adalah

Peraturan Pemerintah no. 5 tahun 2000, menyatakan “ APBD adalah suatu

rencana tahunan daerah yang ditetapkan berdasarkan Peraturan Daerah tentang

APBD”.

Berdasarkan dari defenisi di atas menunjukkan bahwa suatu Anggaran Daerah,

termasuk APBD memiliki unsur-unsur sebagai berikut :

a. Rencana Kegiatan suatu daerah, beserta uraiannya secara terinci

b. Adanya sumber penerimaan yang merupakan target minimal untuk menutupi

biaya-biaya yang berhubungan dengan aktivitas-aktivitas tersebut dan adnya

biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang

akan dilaksanakan

a) Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka

b) Periode anggaran, yaitu biasanya 1 (satu) tahun

2. Struktur APBD

Dengan dikeluarkannya kebijakan otonomi daerah, maka akan membawa

konsekuensi terhadap berbagai perubahan dalam keuangan daerah, termasuk

terhadap struktur APBD. Sebelum UU Otonomi Daerah dikeluarkan, struktur

APBD yang berlaku selama ini adalah anggaran yang berimbang dijumlah

penerimaan atau pendapatan sama dengan jumlah pengeluaran atau belanja. Kini

struktur APBD mengalami perubahan bukan lagi anggaran berimbang, tetapi

disesuaikan dengan kondisi keuangan daerah. Artinya, setiap daerah memiliki

perbedaan struktur APBD sesuai dengan kapasitas keuangan atau pendapatan

Adapun struktur APBD berdasarkan UU. 22 tahun 1999 dan N0. 25 tahun

1999 (Bastian, 2002:101) terdiri atas sebagai berikut :

a. Pendapatan terdiri dari :

1) Sisa lebih perhitungan anggaran tahun lalu 2) Pendapatan Asli Daerah (PAD)

3) Dana Perimbangan 4) Pinjaman Daerah

5) Lain-lain Pendapatan Daerah Yang Sah b. Belanja terdiri dari :

1) Belanja Rutin

2) Belanja pembangunan

Namun diera reformasi, struktur APBD mengalami perubahan cukup

mendasar. Bentuk APBD yang baru berdasarkan PP No. 105 tahun 2000 tentang

Pengelolaan dan Pertanggungjawaban Keuangan Daerah (Saragih, 2003:81)

terdiri atas sebagai berikut :

a. Pendapatan Daerah

b. Belanja Daerah

c. Pembiayaan

Dalam setiap penyusunan APBD, ketiga komponen ini harus ada.

Komponen pembiayaan merupakan kategori baru yang belum ada pada APBD di

era reformasi. Adanya pos pembiayaan merupakan upaya agar APBD makin

informatif, yaitu memisahkan pinjaman dari pendapatan daerah.

Namun, bagaimana kondisi APBD suatu daerah defisit atau surplus

tergantung pada kapasitas pendapatan daerah yang bersangkutan. Oleh sebab itu,

tidak ada keharusan anggaran belanja semua daerah harus surplus atau defisit.

Ada daerah yang APBD-nya surplus atau sebaliknya ada daerah yang APBD-nya

Jika APBD suatu daerah menunjukkan posisi defisit, maka pemda harus

menetapkan sumber pembiayaan defisit anggarannya dalam struktur APBD.

Komponen pembiayaan ini sangat penting untuk melihat sumber-sumber yang

adapat diusahakan daerah. Biasanya sumber pembiayaan defisit dapat dilakukan

melalui pinjaman dalam negeri dan pinjaman luar negeri, serta melalui penjualan

aset-aset daerah sesuai dengan ketentuan yang diatur dalam peraturan daerah

(perda) yang bersangkutan.

Apapun komposisi dari APBD suatu daerah tentu harus disesuaikan

dengan perkembangan keuangan pemerintah daerah yang bersangkutan. Setiap

daerah tidak harus memaksakan diri untuk mengenjot pengeluaran tanpa

diimbangi dengan kemampuan pendapatannya, khususnya kapasitas PAD. Dalam

penyusunan APBD, peran APBD sangat penting.

Oleh sebab itu RAPBD yang diajukan pemerintah harus mendapat

persetujuan terlebih dahulu dari DPRD. Selanjutnya RAPBD yang disetujui oleh

DPRD kemudian disahkan oleh Kepala Daerah dalam bentuk Peraturan Daerah

(Perda).

C. KONTRIBUSI PENDAPATAN ASLI DAERAH DALAM APBD

Penerimaan Pemerintah Kota/Kabupaten yang tercermin dalam APBD

Pemerintah Kota/Kabupaten berasal dari PAD yaitu pajak daerah, retribusi

daerah, bagian laba BUMD, penerimaan dari dinas-dinas dan penerimaan

lain-lain, juga penerimaan dari bagi hasil pajak dan bagi hasil bukan pajak, sumbangan

dan bantuan baik pemerintah pusat maupun pemerintah provinsi sebagai

Disamping proyek pemerintah pusat dan proyek pemerintah provinsi yang

berada di Pemerintah Kota/Kabupaten, juga terdapat proyek Pemerintah

Kota/Kabupaten yang tercermin dalam APBD Pemerintah Kota/Kabupaten yang

bersangkutan didalamnya terdapat PAD yang bebas dipergunakan oleh

Pemerintah Kota/Kabupaten tersebut sesuai dengan skala prioritasnya.

Bahkan peranan PAD dan APBD Pemerintah Kota/Kabupaten dalam

pembangunan daerah sangat penting karena kadang-kadang diperlukan dana

pendamping untuk proyek pusat dan PAD dipakai alat penghitung pinjaman

Pemerintah Kota/Kabupaten yang bersangkutan dalam pengembalian pinjaman.

Hal ini tercermin dari peranan PAD terhadap APBD yang dirasakan masih

rendah, khususnya untuk PAD kabupaten/kota. Berdasarkan data yang diolah dari

Biro Pusat Statistik untuk tahun anggaran 1997/1998 sampai dengan 2003/2004

dinyatakan bahwa kontribusi PAD tingkat II seluruh Indonesia terhadap total

penerimaan daerah tingkat II adalah berturut-turut sebagai berikut : tahun

anggaran 1997/1998 sebesar 13,25%, 1998/1999 sebesar 11,14%, 1999/2000

sebesar 9,82%, 2000/2001 sebesar 5,59, 2001/2002 sebesar 6,12, 2002/2003

sebesar 6,94% dan 2003/2004 sebesar 7,24%

Faktor yang menyebabkan kecilnya kontribusi PAD terhadap total

penerimaan daerah antara lain, karena masih terdapat sumber pendapatan

potensial besar yang dapat digali dari suatu Pemerintah Kota/Kabupaten, tetapi

berada di luar wewenang Pemerintah Kota/Kabupaten bersangkutan. Hal ini

sejalan dimana disisi penerimaan, kemampuan pemerintah daerah dalam

Bahkan masalah yang sering muncul adalah rendahnya kemampuan pemerintah

daerah untuk menghasilkan prediksi (perkiraan) penerimaan daerah yang sangat

akurat sehingga belum dapat dipungut secara optimal.

Untuk jangka panjang PAD diharapkan mampu menjadi sumber

pembiayaan daerah sehingga mampu membiayai sendiri pembangunan yang ada

di Pemerintahan Kota Medan dan pada akhirnya dapat mengurangi

ketergantungan dari bantuan pemerintah pusat berupa dana perimbangan (dana

bagi hasil, DAU, DAK).

Sejauh ini peranan dan kontribusi PAD sebagai sumber pembiayaan

pembangunan di Pemko Medan masih bervariasi dalam periode 2004-2008.

Upaya pengumpulan PAD tertinggi dialami pada tahun 2008 sebesar 380,814 Juta

sedangkan terendah pada tahun 2004 sebesar 257,989 Juta. Besarnya kontribusi

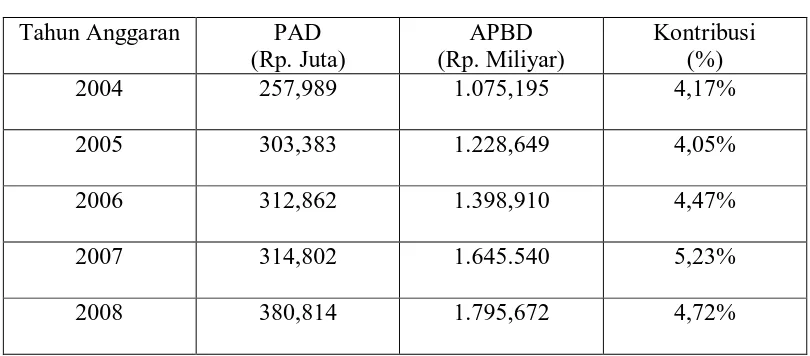

[image:31.595.112.517.574.752.2]PAD terhadap APBD di Pemko Medan, seperti pada

Tabel 1.1

Realiasasi Kontribusi PAD Terhadap APBD Pemko Medan

2004-2008

(Miliar Rupiah)

Tahun Anggaran PAD (Rp. Juta)

APBD (Rp. Miliyar)

Kontribusi (%)

2004 257,989 1.075,195 4,17%

2005 303,383 1.228,649 4,05%

2006 312,862 1.398,910 4,47%

2007 314,802 1.645.540 5,23%

Sumber : Bagian Keuangan Pemerintahan Kota Medan

Berdasarkan tabel 1.1 di atas terlihat bahwa pada tahun anggaran 2004

PAD Kota medan memberikan kontribusi sebesar 4,17 persen dari APBD dan

pada tahun anggaran 2005 mengalami penurunan kontribusi menjadi 4,05 persen.

Kemudian untuk tahun anggaran 2006 mengalami kenaikan lagi dimana

kontribusi menjadi 4,47%.

Untuk tahun 2007 kontribusi PAD Pemerintahan Kota medan kembali

mengalami kenaikan menjadi 5,23 persen kemudian pada tahun 2008 kontribusi

PAD mengalami penurunan menjadi 4,72 persen. Dengan demikian, untuk

mendatang diharapkan kontribusi PAD terus mengalami peningkatan seiring

BAB III

METODE PENELITIAN A. Jenis Penelitian

Penulis menggunakan metode penelitian deskriptif dngan mengumpulkan

data-data penelitian yang di peroleh dari Pemko Medan kemudian di uraikan

secara rinci untuk mengetahui permasalahan penelitian dan mencari

penyelesaiannya.

B. Jenis Data

Penulis memperoleh data penelitian yang berasal dari data sekunder. Data

sekunder merupakan data dari penelitian dari tahun 2004 sampai 2008 yang

diperoleh peneliti melalui media perantara seperti : Laporan PAD, Laporan

APBD, Peraturan pemerintah (PP) , Standart Akuntansi Publik (SAP), UU No.33

Tahun 2004 tentang Perimbangan Keuangan Daerah Antara Pemerintah Pusat

Dengan Pemerintah Daerah , UU No.34 Tahun 2004 tentang Pajak Daerah Dan

Retribusi Daerah yang berkaitan dengan Akuntansi Pemerintah dan sebagainya.

C. Teknik Pengumpulan Data

Dalam penelitian ini penulis menggunakan teknik pengumpulan data

adalah teknik dokumentasi dilakukan dengan cara pencatatan terhadap dokumen

yang di butuhkan baik data keuangan maupun data non keuangan.

D. Metode Analisis Data

Analisis data dilakukan dengan metode kualitatif adalah metode analisi

yang dinyatakan dalam bentuk uraian .digunakan untuk metode analisis dengan

E. Lokasi dan Jadwal penelitian

Penelitian ini dilakukan pada pemerintah kota medan.lokasi penelitian

adalah Jl. Kapten Maulana Lubis No.2 medan. Jadwal penelitian mulai Bulan

BAB VI

HASIL PENELITIAN A. DATA PENELITIAN

1. Sejarah Singkat Pemerintahan Kota Medan

Pemerintah Kota Medan berdiri berdasarkan UU Darurat No. 8 Tahun

1956 tentang Pembentukan Daerah Otonomi Kota-Kota dalam Limgkunagn

Daerah Propinsi Sumatera Utara.Pemerintah Kota Medan beraktivitas untuk

memberikan pelayanan kepada masyarakat, terutama dalam beraktifitas, terutama

dalam bidang pendidikan, kesehatan dan infrastruktur.

Pelaksanaan pembangunan kota, khususnya setelah melalui fase kritis

(2002-2004) memiliki kinerja yang mengembirakan. Berdasarkan

indikator-indikator yang dapat diamati, keluaran, hasil, manfaat dan dampak pembangunan

kota pada periode tersebut, cenderung cukup berarti, bahkan dapat dianggap

efektif dan efisien, meningkatkan kesejahteraan warga kota.

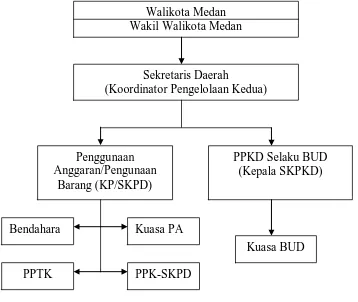

2. Struktur dan Tugas Pemerintahan Kota Medan

Struktur organisasi pengelolaan keuangan daerah Pemerintah Kota Medan

merupakan bagian dari struktur organisasi Pemerintah Kota Medan secara

keseluruhan. Namun dalam hal ini hanya akan disajikan struktur organisasi

pengelolaan daerah. Struktur organisasi pengelolaan daerah Pemerintah Kota

Gambar 1.1

Struktur Organisasi Pengelolaan Keuangan Daerah

Sumber : Peraruran Menteri Dalam Negeri No. 13 Tahun 2006

a) Walikota Medan (Pemegang Kekuasaan Pengelolaan Keuangan Daerah)

• Menerapkan Kebijakan pelaksanaan APBD

• Menetapkan kebijakan tentang pengelolaan barang daerah

• Menetapkan kuasa pengguna anggaran/barang

• Menetapkan bendahara penerimaan dan bendahara pengeluaran

• Menetapkan pejabat yang bertugas melakukan pemungutan penerimaan

pemerintah daerah

Walikota Medan Wakil Walikota Medan

Sekretaris Daerah

(Koordinator Pengelolaan Kedua)

Penggunaan Anggaran/Pengunaan

Barang (KP/SKPD)

Kuasa PA

PPKD Selaku BUD (Kepala SKPKD)

PPK-SKPD Bendahara

PPTK

• Menetapkan pejabat yang bertugas melakukan pengelolaan utang dan

piutang daerah

b). Sekretaris Daerah

• Penyusunan dan pelaksanaan kebijakan pengelolaan APBD

• Penyusunan dan pelaksanaan kebijakan pengelolaan barang daerah

• Penyusunan rancangan APBD dan rancangan perubahan APBD

• Penyusunan Raperda APBD, Perubahan APBD dan pertanggungjawaban

pelaksanaan APBD

• Tugas-tugas perencana daerah, PPKD dan pejabat pengawas keuangan

daerah

• Penyusunan laporan keuangan daerah dalam rangka pertanggungjawaban

pelaksanaan APBD

• Memimpin TAPD

• Menyiapkan pedoman Pelaksaaan APBD

• Menyiapkan pedoman pengelolaan barang daerah

• Memberikan persetujuan pengesahan PPA-SKPD/DPPA-SKPD

c). Kepala SKPD (PPKD selaku BUD)

• Menyusun dan melaksanakan kebijakan pengelolaan keuangan daerah

• Menyusun rancangan APBD dan rancangan perubahan APBD

• Melaksanakan pemungutan pendapatan daerah yang telah ditetapkan

dengan peraturan daerah

• Menyusun laporan keuangan daerah dalam rangka pertanggungjawaban

pelaksanaan APBD

• Melaksanakan tugas lainnya berdasarkan kuasa yang dilimpahkan oleh

kepala daerah

• Menyusun kebijakan dan pedoman pelaksaaan APBD

• Mengesahkan DPA-SKPD/DPPA-SKPD

• Melakukan pengendalian pelaksanaan APBD

d). Kuasa BUD mempunyai tugas berikut :

• Menyiapkan anggaran kas

• Menyiapkan SPD

• Menerbitkan SP2D

• Menyimpan seluruh bukti asli keepemilikan kekayaan daerah

• Memantau pelaksanaan penerimaan dan pengeluaran APBD oleh bank

dan/atau lembaga keuangan lainnya yang ditunjuk

• Mengusahakan dan mengatur yang diperlukan dalam pelaksanaan APBD

• Menyimpan uang daerah

• Melaksanakan penempatan uang daerah dan mengelola/menatausahakan

investasikan daerah

• Melakukan pembayaran berdasarkan permintaan pejabat pengguna

anggaran atau beban rekening kas umum daerah

• Melaksanakan pemberian pinjaman atas nama pemerintah daerah

e). Kepala SKPD (Pengguna Anggaran/Pengguna Barang)

• Menyusun RKA-SKPD

• Menyusun DPA-SKPD

• Melakukan tindakan yang mengakibatkan pengeluaran atas beban

anggaran belanja

• Melakukan anggaran SKPD yang dipimpinnya

• Melakukan pengujian atas tagihan dan memerintahkan pembayaran

• Melaksanakan pemungutan penerimaan yang bukan pajak

• Mengadakan ikatan/perjanjian kerjasama dengan pihak lain dalam batas

anggaran yang telah ditetapkan

• Menandatangani SPM atas beban anggaran belanja SKPD yang

dipimpinnya

• Mengelola utang dan piutang yang menjadi tanggung jawab SKPD yang

dipimpinya

• Mengelolan barang milik daerah/kekayaan daerah yang menjadi tanggung

jawab SKPD yang dipimpinnya

• Menyusun dan menyampaikan laporan keuangan SKPD yan dipimpinnya

• Mengawasi pelaksanaan anggaran SKPD yang dipimpinnya

• Melaksanakan tugas-tugas pengguna anggaran/barang lainnya berdasarkan

kuasa yang dilimpahkan kepala daerah

• Bertanggung jawab atas pelaksanaan tugasnya kepada kepala daerah

g). Kuasa Pengguna Anggaran

• Pejabat pengguna anggaran/barang dalam melaksanakan tugas dapat

melimpahkan sebagian kewenangannya kepada kepala unit kerja (ada

SKPD) selaku kuasa pengguna anggaran/barang

• Kuasa pengguna anggaran/barang pada SKPD minimal pejabat eselon III

• Pelimpahan wewenang ditetapkan oleh kepala daerah atas usul kepala

SKPD

• Pejabat pengguna anggaran/barang pada SKPD berdasarkan pertimbangan

tingkatan daerah, besaran SKPD, besaran jumalah uang yang dikelola,

beban kerja, lokasi, kompentensi, dan/atau rentang kendali dan

pertimbangan objektif lainnya

• Kuasa pengguna anggaran/barang bertanggung jawab penuh atas

pengelolaan anggaran/barang yang dilimpahkan

• Atas pelaksanaan tugasnya, kuasa pengguna anggaran/barang melaporkan

dan mempertanggungjawabkan kepada pengguna anggaran/barang

g). Bendahara

• Kepala daerah atas usul PPKD mengengkat bendahara penerimaan untuk

melaksanakan tugas kebendaharaan dalam rangka pelaksanaaan anggaran

pendapatan pada SKPD

• Kepala daerah atas usul PPKD mengangkat bendehara pengeluaran untuk

melaksanakan tugas kebendaharaan dalam dalam rangka pelaksanaan

• Kepala daerah atas usul PPKD dapat mengangkat bendahara penerimaan

dan bendahara pengeluaran untuk tiap unit kerja yang ada pada SKPD

• Pengangkat bendehara penerimaan dan bendahara pengeluaran pada tiap

unit kerja sebagaiman dimaksud pada point 3 diberikan berdasarkan

pertimbangan kompetensi jabatan, anggaran, kegiatan, beban kerja, lokasi,

dan/atau rentang kendali dan pertimbangan objektif lainnya

• Bendahara penerimaan dan bemdahara pengeluaran sebagaimana

dimaksud pada poin 1,2,3 adalah pejabat fungsional

• Bendahara penerimaan dan bendahara pengeluaran dilarang melakukan

baik secara langsung maupun tidak langsung, kegiataan perdagangan,

pekerjaan pemborongan dan penjualan jasda atau bertindak sebagai

penjamin atas kegiataan/pekerjaan/penjualan tersebut, serta menyimpan

uang pada suatu bentuk dan lembaga keuangan lainnya atas nama pribadi

• Bendaharaan penerimaan dalam melaksanakan tugasnya dapat dibantu

oleh bendahara poenerimaan pembantu dan/atau pembantu bendahara

penerimaan.

• Bendahara pengeluaran dalam melaksanakan tugasnya dapat dibantu oleh

bendahara pengeluaran pembantu dan/atau pembantu bendahara

pengeluaran

• Bendahara penerimaan pembantu dan pembantu bendahara

bertanggungjawab kepada bendahara penerimaan

• Bendahara pengeluaran pembantu dan pembantu bendahara pengeluaran

h). Pejabat pelaksana teknis kegiatan SKPD (PPTK-SKPD)

• Mengendalikan pelaksanaan kegiatan

• Melaporkan perkembangan pelaksanaan kegiatan

• Menyiapkan dokumen anggaran atas beban pengeluaran pelaksanaan

kegiatan mencakup dokumen administrasi kegiatan maupun dokumen

administrasi yang terkait dengan persyaratan yang ditetapkan yang

tetapkan sesuai dengan ketentuan perundang-undangan

i). Pejabat Penatausahaan Keuangan SKPD (PPK-SKPD)

• Meneliti kelengkapan SPP-UP, SPP-GU, SPP-GU, SPP-TU, SPP-GU nihil

dan SPP-LS gaji dan tunjangan PNS serta penghasilan lainnya yang

ditetapkan sesuai dengan perundang-undangan yang diajukan oleh

bendahara pengeluaran

• Menyiapkan SPM

• Melakukan Verifikasi SPJ

• Melakukan Verifikasi harian atas penerimaan

• Melaksanakan akuntansi SKPD

• PPK-SKPD tidak boleh merangkap sebagai pejabat yang bertugas

melakukan pemungutan penerimaan negara/daerah, bendahara, dan/atau

PPTK kecuali ditentukan lain atas pertimbangan daerah.

3. Anggaran Pendapatan Belanja Daerah

Untuk melihat jumlah APBD Kota Medan dapat dilihat dalam strukrtur

PEMERINTAHAN KOTA MEDAN RINGKASAN LAPORAN APBD

TAHUN ANGGARAN 2004 (MILIYAR)

Pendapatan

Pendapatan Asli Daerah 257.989

Bagian Dana Perimbangan 777.895

Lain-Lain Pendapatan Daerah yang sah 39.310

Jumlah Pendapatan 1.705.194

Belanja

Belanja Aparatur Daerah 628.679

Belanja Pelayanan Publik 247.514

Belanja Bagi Hasil dan bantuan kemalangan 123.332

Belanja tidak tersangka 5.229

Jumlah Belanja 1.004.754

Surplus/Defisit 70.439

Pembiayaan

Penerimaan Daerah 42.944

Pengeluran Daerah 113.383

Pembiayaan Netto 70.439

PEMERINTAHAN KOTA MEDAN RINGKASAN LAPORAN APBD

TAHUN ANGGARAN 2005 (MILIYAR)

Pendapatan

Pendapatan Asli Daerah 303.383

Bagian Dana Perimbangan 884.117

Lain-Lain Pendapatan Daerah yang sah 41.149

Jumlah Pendapatan 1.228.649

Belanja

Belanja Aparatur Daerah 700.629

Belanja Pelayanan Publik 309.542

Belanja Bagi Hasil dan bantuan kemalangan 131.759

Belanja tidak tersangka 4.889

Jumlah Belanja 1.146.819

Surplus/Defisit 81.829

Pembiayaan

Penerimaan Daerah 46.617

Pengeluran Daerah 128.446

Pembiayaan Netto 81.829

PEMERINTAHAN KOTA MEDAN RINGKASAN LAPORAN APBD

TAHUN ANGGARAN 2006 (MILIYAR)

Pendapatan

Pendapatan Asli Daerah 312.862

Bagian Dana Perimbangan 1.086.048

Lain-Lain Pendapatan Daerah yang sah

Jumlah Pendapatan 1.398.910

Belanja

Belanja Aparatur Daerah 436.296

Belanja Pelayanan Publik 765.488

Belanja Bagi Hasil dan bantuan kemalangan 115.667

Belanja tidak tersangka 4.971

Jumlah Belanja 1.322.422

Surplus/Defisit 76.485

Pembiayaan

Penerimaan Daerah 49.976

Pengeluran Daerah 126.462

Pembiayaan Netto 76.485

PEMERINTAHAN KOTA MEDAN RINGKASAN LAPORAN APBD

TAHUN ANGGARAN 2007 (MILIYAR)

Pendapatan

Pendapatan Asli Daerah 314.802

Bagian Dana Perimbangan 995.843

Lain-Lain Pendapatan Daerah yang sah 334.895

Jumlah Pendapatan 1.645.540

Belanja

Belanja Aparatur Daerah 316.876

Belanja Pelayanan Publik 853.478

Belanja Bagi Hasil dan bantuan kemalangan 401.665

Belanja tidak tersangka 5.012

Jumlah Belanja 1.322.422

Surplus/Defisit 68.506

Pembiayaan

Penerimaan Daerah 48.506

Pengeluran Daerah 117.012

Pembiayaan Netto 68.506

PEMERINTAHAN KOTA MEDAN RINGKASAN LAPORAN APBD

TAHUN ANGGARAN 2008 (MILIYAR)

Pendapatan

Pendapatan Asli Daerah 380.814

Bagian Dana Perimbangan 1.118.151

Lain-Lain Pendapatan Daerah yang sah 296.707

Jumlah Pendapatan 1.795.672

Belanja

Belanja Aparatur Daerah 794.005

Belanja Pelayanan Publik 552.712

Belanja Bagi Hasil dan bantuan kemalangan 356.750

Belanja tidak tersangka 4.769

Jumlah Belanja 1.322.422

Surplus/Defisit 87.436

Pembiayaan

Penerimaan Daerah 44.761

Pengeluran Daerah 132.197

Pembiayaan Netto 87.436

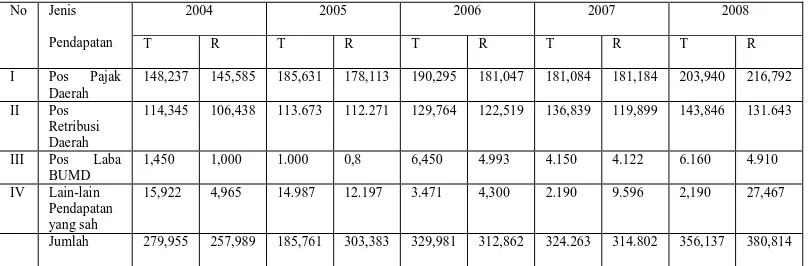

4. Struktur Pendapatan Asli Daerah

Pendapatan Asli Daerah yang berhasil dipungut oleh Pemerintahan Kota

Medan untuk tahun anggaran 2004-2008 per 31 Desember 2008 adalah sebagai

[image:48.595.114.520.361.494.2]berikut :

Tabel 4.1

Target dan Realisasi PAD

2004-2008

PER-31 Desember 2008

(Miliyaran Rupiah)

No Jenis

Pendapatan

2004 2005 2006 2007 2008

T R T R T R T R T R

I Pos Pajak Daerah

148,237 145,585 185,631 178,113 190,295 181,047 181,084 181,184 203,940 216,792

II Pos Retribusi Daerah

114,345 106,438 113.673 112.271 129,764 122,519 136,839 119,899 143,846 131.643

III Pos Laba BUMD

1,450 1,000 1.000 0,8 6,450 4.993 4.150 4.122 6.160 4.910

IV Lain-lain Pendapatan yang sah

15,922 4,965 14.987 12.197 3.471 4,300 2.190 9.596 2,190 27,467

Jumlah 279,955 257,989 185,761 303,383 329,981 312,862 324.263 314.802 356,137 380,814

Sumber : Pemerintahan Kota Medan

5. Peningkatan PAD Pemerintah Kota Medan

Dalam era otonomi daerah sekarang ini, daerah diberikan kewenangan

yang lebih besar untuk mengatur dan mengurus rumah tangganya sendiri.

Tujuannya antara lain adalah untuk lebih mendekatkan pelayanan pemerintah

kepada masyarakat, memudahkan masyarakat untuk memantau dan mengontrol

penggunaan dana yang bersumber dari APBD, selain untuk menciptakan

Sejalan dengan kewenangan tersebut, pemerintah daerah diharapkan lebih

mampu menggali sumber-sumber keuangan khususnya untuk memenuhi

kebutuhan pembiayaan pemerintah dan pembangunan di daerah melalui PAD.

Dalam rangka meningkatkan kemampuan keuangan daerah maka

sumber-sumber penerimaan daerah potensial harus digali secara maksimal dan tentu saja

sesuai dengan peraturan perundang-undangan yang berlaku termasuk diantaranya

adalah pajak daerah dan retribusi daerah yang memang telah sejak lama menjadi

unsur PAD yang utama.

Pajak daerah dan retribusi daerah merupakan salah satu peran serta

masyarakat dalam penyelenggaraan otonomi daerah. Pajak daerah dan retribusi

daerah merupakan sumber pendapatan daerah yang penting untuk membiayai

penyelenggaraan pemerintah dan pembangunan daerah. Karena dari pajak dan

retribusi daerah penyumbangan yang terbesar dalam APBD.

Permasalahan yang dihadapi oleh daerah pada umumnya dalam kaitan

penggalian sumber-sumber pajak daerah dan retribusi daerah adalah belum

memberikan kontribusi yang signifikan terhadap penerimaan daerah secara

keseluruhan.

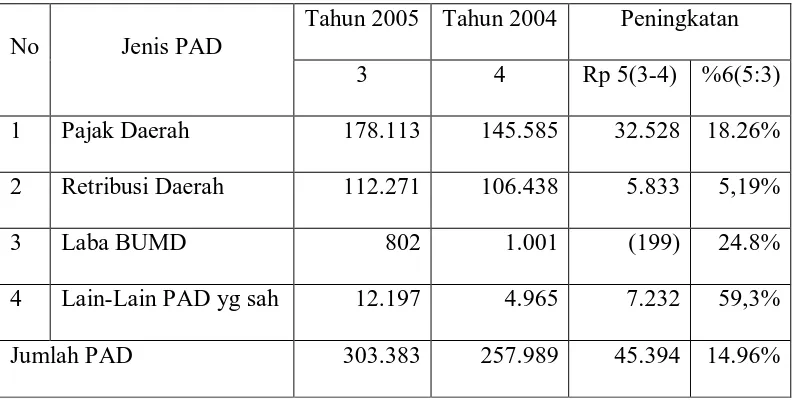

Berikut ini perkembangan sumber-sumber PAD di kota medan pasca

pelaksanaan otonomi daerah yakni :

Tabel 4.2

Peningkatan Sumber-Sumber PAD Kota Medan

2004-2005

No Jenis PAD

Tahun 2005 Tahun 2004 Peningkatan

3 4 Rp 5(3-4) %6(5:3)

1 Pajak Daerah 178.113 145.585 32.528 18.26%

2 Retribusi Daerah 112.271 106.438 5.833 5,19%

3 Laba BUMD 802 1.001 (199) 24.8%

4 Lain-Lain PAD yg sah 12.197 4.965 7.232 59,3%

[image:50.595.114.510.112.313.2]Jumlah PAD 303.383 257.989 45.394 14.96%

Tabel 4.3

Peningkatan Sumber-Sumber PAD Kota Medan

2005-2006

dalam miliyaran rupiah

No Jenis PAD

Tahun 2006 Tahun 2005 Peningkatan

3 4 Rp 5(3-4) % 6(5:3)

1 Pajak Daerah 181.047 178.113 2.934 16.21%

2 Retribusi Daerah 122.519 112.271 10.248 8.36%

3 Laba BUMD 4.993 802 4.191 83.94%

4 Lain-Lain PAD ygsah 4.303 12.197 (7.894) 183.45%

Tabel 4.4

Peningkatan Sumber-Sumber PAD Kota Medan

2006-2007

dalam miliyaran rupiah

No Jenis PAD

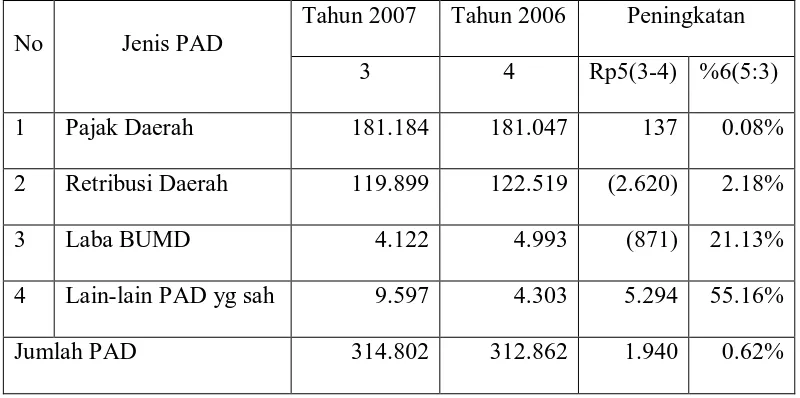

Tahun 2007 Tahun 2006 Peningkatan

3 4 Rp5(3-4) %6(5:3)

1 Pajak Daerah 181.184 181.047 137 0.08%

2 Retribusi Daerah 119.899 122.519 (2.620) 2.18%

3 Laba BUMD 4.122 4.993 (871) 21.13%

4 Lain-lain PAD yg sah 9.597 4.303 5.294 55.16%

Jumlah PAD 314.802 312.862 1.940 0.62%

Tabel 4.5

Peningkatan Sumber-Sumber PAD Kota Medan

2007-2008

dalam miliyaran rupiah

No Jenis PAD

Tahun 2007 Tahun 2006 Peningkatan

3 4 Rp 5(3-4) %6(5:3)

1 Pajak Daerah 216.792 181.184 35.608 16.42%

2 Retribusi Daerah 131.643 119.899 11.744 8.92%

3 Laba BUMD 4.912 4.122 790 16,08%

4 Lain-lain PAD yg sah 27.467 9.597 17.870 65,06%

[image:51.595.112.504.542.745.2]Berdasarkan ke empat tabel di atas menunjukkan bahwa sumber-sumber

PAD untuk kota Medan selama periode 2004-2008, yaitu pajak daerah, retribusi

daerah, laba BUMD dan pos lain-lain yang sah memperlihatkan tren yang terus

meningkat walaupun peningkatannya relatif kecil.

Namun jika di perhatikan dari sumber-sumber penerimaan daerah tersebut,

ternyata pajak daerah dan retribusi daerah masih mendominasi dalam penerimaan

pendapatan asli daerah di kota Medan. Sedangkan untuk sumber penerimaan yang

lain yakni laba BUMD dan pos-pos lain yang sah masih mengalami

perkembangan yang fluktuatif.

Secara umum di kebanyakan daerah peningkatan PAD masih didominasi

oleh komponen pajak daerah dan retribusi daerah. Sementara untuk 2 (dua)

komponen lainnya yaitu laba BUMD dan lain-lain penerimaan daerah yang sah

umumnya masih memberikan kontribusi yang kecil. Sebenarnya BUMD

merupakan salah satu potensi sumber keuangan bagi daerah yang perlu terus

ditingkatkan guna mendukung pelaksanaan otonomi daerah.

Besarnya kontribusi laba BUMD terhadap PAD dapat dijadikan indikator

kuat atau lemahnya BUMD dalam suatu daerah. Namun pada umumnya BUMD

yang ada didaerah tidaklah produktif dan sebagian besar BUMD didaerah belum

mampu untuk memberikan kontribusi yang besar bagi PAD, bahkan beberapa

BUMD mengalami kerugian dan memikul beban hutang yang sangat besar.

Berdasarkan data empiris memperlihatkan bahwa di kebanyakan daerah,

kontribusi BUMD terhadap PAD pada tahun 1997/1998 s/d 2001 hanya 1,61%

Dengan demikian keberadaan BUMD-BUMD yang ada di kota Medan

belum mendukung penerimaan keuangan daerah. Namun kondisi-kondisi BUMD

tersebut tidak dapat terus dibiarkan, mengingat aset yang dimiliki BUMD

umumnya cukup signifikan untuk memberikan kontribusi yang proporsional.

Terlebih lagi diera otonomi daerah, pemerintah daerah harus lebih mandiri dalam

rangka membiayai seluruh kegiatan yang menjadi kewenangannya.

Dalam rangka peningkatan pendapatan dan percepatan pertumbuhan

ekonomi di kota Medan, maka perlu dilakukan langkah-langkah restrukturisasi

BUMD agar mampu bertindak sebagai mitra investor dalam mendorong

perkembangan ekonomi kota Medan.

BUMD harus dapat meningkatkan profionalismenya, meningkatkan

efisiensi dalam pengelolaannya dan memfokuskan pada kegiataannya. Untuk itu

restrukturisasi BUMD perlu segera dilakukan, misalnya melalaui kerjasama

operasi atau kontrak manajemen dengan peluang kerjasama dengfan pihak ketiga

dan konsolidasi atau merger dan melakukan rasionalisasi manajemen perusahaan

yang ada di daerah.

Selanjutnya pada ke empat tabel diatas dapat dilihat bahwa pungutan pajak

dan retribusi daerah di kota Medan masih belum dapat diandalkan sebagai sumber

pembiayaan desentralisasi. Tidak besarnya peranan PAD dalam anggaran daerah

tidak terlepas dari system tax assignment di Indonesia yang masih memberikan

kewenangan penuh kepada pemerintah pusat untuk mengumpulkan pajak-pajak

Ketimpangan dalam penguasaan sumber-sumber penerimaan pajak

tersebut memberikan petunjuk bahwa perimbangan keuangan antara pemerintah

pusat dan daerah di sisi revenue assigment masih terlalu sentralistis.

Hal temuan di kota Medan sejalan dengan hasil data yang diperoleh BPS

mengenai persentase kontribusi pajak dan retribusi daerah terhadap total

penerimaan pemerintah daerah untuk Kabupaten/Kota seluruh Indonesia tahun

1997/1998 s/d 2003/2004 rata-rata dibawah 5 persen kecuali tahun 1998/1999

sebesar 5,36 persen untuk pajak daerah ini menunjukkan bahwa banyak

permasalahan yang terjadi di daerah berkaitan dengan penggalian dan

peningkatan PAD, terutama disebabkan oleh masih rendahnya basis pajak dan

retribusi daerah, perannya yang tergolong kecil dalam total penerimaan daerah

dan kemampuan administrasi pemungutan di daerah yang masih rendah serta

kemampuan perencanaan dan pengawasan keuangan yang lemah.

Berkaitan dengan hal tersebut, optimalisasi sumber-sumber PAD perlu

dilakukan untuk meningkatkan kemampuan keuangan daerah. Untuk itu

diperlukan intensifikasi dan ekstensifikasi subjek dan objek pendapatan. Dalam

jangka pendek kegiatan yang paling mudah dan dapat dilakukan adalah dengan

melakukan intensifikasi terhadap objek atau sumber pendapatan daerah yang

sudah ada terutama melalui pemanfaatan teknologi informasi. Dengan melakukan

efektivitas dan efisiensi sumber atau objek pendapatan daerah, maka akan

meningkatkan produktivitas PAD tanpa harus melakukan perluasan sumber atau

B. ANALISIS DAN EVALUASI

1. Analisis Kontribusi Pendapatan Asli Daerah Dalam Memenuhi Anggaran

Pendapatan dan Belanja Pemerintahan Kota Medan

Kemampuan keuangan dan anggaran daerah pada dasarnya adalah

kemampuan dari pemeintah daerah dalam meningkatkan sumber-sumber

penerimaan pendapatan asli daerah. Ciri utama yang menunjukkan suatu daerah

otonom mampu berotonomi terletak pada kemampuan daerah untuk mengurus

rumah tangganya sendiri dengan mengandalkan kemampuan keuangan daerahnya

sendiri.

Artinya daerah otonom harus memiliki kewenangan dan kemampuan

untuk menggali sumber-sumber keuangannya sendiri, mengelola dan

menggunakan keuangan sendiri untuk membiayai penyelenggaraan pemerintah

daerahnya.

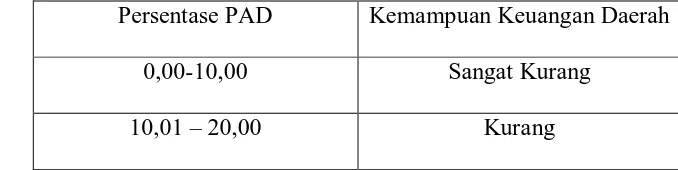

Menurut Badan Penelitian dan Pengembangan Depdagri RI bekerjasama

dengan Fisipol UGM (dalam Munir, Dasril, H.A Djuanda, H.N.S. Tangkilisan,

2007:14) untuk menentukan tolak ukur kemampuan daerah dapat dilihat dari rasio

PAD terhadap total APBD dan berikut ini skala interval kemampuan keuangan

[image:55.595.133.472.665.750.2]daerah seperti pada Tabel 4.5 di bawah ini :

Tabel 4.6 Skala Interval Kemampuan Keuangan Daerah Kabupaten/Kota

Persentase PAD Kemampuan Keuangan Daerah

0,00-10,00 Sangat Kurang

20,01 – 30,00 Sedang

30,01 – 40,01 Cukup

40,01 – 50,00 Baik

> 50,00 Sangat Baik

Sumber : Tim Litbang Depdagri-Fisipol UGM

Berdasarkan skala interval kemampuan keuangan daerah untuk kota

Medan, maka selama pelaksanaan otonomi daerah yakni dari tahun 2004-2008

menunjukkan bahwa kemampuan keuangan daerah untuk kota Medan berada pada

skala interval sangat kurang (0,00-10,00 %) walaupun dari tahun 2004 hingga

[image:56.595.150.475.112.233.2]2008 mengalami peningkatan yang fluktuatif.

Tabel 4.7 Kontribusi PAD dalam APBD Kota Medan selama Periode 2004-2008

Tahun Anggaran PAD (Rp. Juta)

APBD (Rp. Miliyar)

Kontribusi (%)

2004 257,989 1.075,195 4,17%

2005 303,383 1.228,649 4,05%

2006 312,862 1.398,910 4,47%

2007 314,802 1.645.540 5,23%

2008 380,814 1.795,672 4,72%

Sumber : Bagian Keuangan Pemerintahan Kota Medan

Berdasarkan Tabel 4.7 di atas terlihat bahwa pada Tahun 2004, PAD Kota

Medan memberikan kontribusi sebesar 4,17 persen dari APBD dan pada Tahun

mengalami peningkatan kontribusi menjadi 4,47 persen. Untuk Tahun 2007

mengalami peningkatan kembali menjadi 5,23.

Kemudian pada Tahun 2008, kontribusi PAD terhadap APBD Kota

Medan kembali mengalami penurunan menjadi 4,72 persen meskipun jumlah

PAD-nya yang tertinggi tapi persentase dari segi kontribusinya mengalami

penurunan.

Hasil temuan ini sebenarnya merupakan fenomena umum yang tidak

hanya dihadapi oleh kota Medan, namun fenomena ini dihadapi oleh sebagian

besar pemerintah daerah di Indonesia yakni masih relatif kecilnya

peranan/kontribusi PAD di dalam struktur APBD.

Dengan kata lain, peranan atau kontribusi penerimaan yang berasal dari

pemerintahan pusat dalam bentuk sumbangan dan bantuan, bagi hasil pajak dan

bukan pajak, masih mendominasi dalam susunan APBD.

Temuan ini sejalan dengan hasil studi yang dilakukan oleh Tampubolon,

2002 (dalam Batam Pos, 12 Februari 2008) tentang pelaksanaan otonomi daerah

di kota besar Surabaya yang seharusnya memiliki potensi besar dalam

kemandirian financial, ternyata data pada tahun 2000-2002 menunjukkan bahwa

kontribusi PAD kota Surabaya hanya sekitar 25% dari penerimaan kota Medan.

Fakta ini menunjukkan tingginya fiscal pemerintah kota Surabaya terhadap uluran

tangan dari pusat.

Hasil penelitian lain oleh MSI-UGM, 2007 (dalam Batam Pos, 12 Februari

2008) sungguh mengejutkan dimana menunjukkan untuk rasio PAD terhadap total

yakni dibawah 10%. Disisi lain rasio antara sumbangan pem,erintah pusat dengan

total penerimaan daerah sangat tinggi diantara 50% bahkan ada yang diatas 70%.

. Hal ini sejalan dengan pernyataan Miranda Gultom, 2007 (dalam Batam

Pos, 12 Februari 2008) yang menyatakan lebih dari lima puluh persen (50%)

sumber PAD di Indonesia masih bersumber dari dana perimbangan dimana 80%

dari APBD digunakan untuk pengeluaran rutin dan kurang dari 5% untuk

pengeluaran modal.

Begitupun hasil penelitian Mulyono, 2005 (dalam Simanjuntak, 2006)

menunjukkan bahwa Kabupaten/Kota di Propinsi Sumatera Utara masih

memperlihat ketergantungannya dengan derajat fiskal yang berada dalam interval

sangat kurang (0,00-10,00) dan memperlihatkan ketidakmampuan daerah otonom

untuk menghimpun dana sebagai PAD guna pengelolaaan pembangunan secara

mandiri dan berkesinambungan.

Oleh karena itu, baik sebelum maupun sesudah otonomi daerah, dana

perimbangan yang berasal dari pemerintah pusat (dana bagi hasil, DAU dan

DAK) masih menjadi motor penggerak pertumbuhan ekonomi regional

Kabupaten/Kota di Propinsi Sumatera Utara.

Temuan ini sejalan dengan hasil penelitian Simanjuntak (2006) bahwa

meskipun struktur penerimaan APBD Kabupaten Labuhan Batu selama periode

2001-2005 cenderung meningkat namun persentase kemampuan keuangan

daerahnya berada pada skala interval sangat kurang (0,00-10,00%).

Berdasarkan hal tersebut diatas, ketimpangan perbandingan antara PAD

perimbangan sebagai transfer dari pemerintah pusat dalam komponen pendapatan

APBD menjadi masalah yang dikritis bagi pemerintahan Kota Medan APBD

menjadi masalah kritis bagi pemerintahan Kota Medan.

Untuk itu pemerintah Kota Medan diharapkan lebih mampu untuk

memenuhi kebutuhan pembiayaan pemerintahan dan pembangunan di daerahnya

melalui sumber-sumber penerimaan PAD. Tuntutan peningkatan PAD menjadi

semakin besar seiring dengan semakin banyaknya kewenangan pemerintahan

yang dilimpahan kepada pemerintah daerah yang disertai dengan peralihan

personil, peralatan, pembiayaan dan dokumentasi ke daerah dalam jumlah yang

besar. Semakin tinggi kewenangan keuangan yang dimiliki pemerintah daerah

maka semakin tinggi pulka peranan dalam struktur keuangan daerah, demikian

pula sebaliknya.

Hasil empiris di Kota Medan ini sejalan dengan studi Kuncoro, 1995

(dalam Munir dkk, 2004) yang menemukan bahwa proporsi PAD terhadap Total

Pendapatan Daerah (TPD) sebagian besar Propinsi di Indonesia hanya 15,4

persen, artinya lebih banyak subsidi dari pemerintah pusat dibandingkan dengan

PAD dalam pembiayaan pembangunan daerahnya.

Hanya Propinsi DKI Jakarta saja yang mencatat proporsi PAD terhadap

TPD-nya lebih dari 60 persen yang berarti 60 persen pengeluaran rutinnya

dibiayai oleh PAD-nya. Sementara untuk PAD propinsi hanya mampu membiayai

kurang dari 30 persen pengeluaraan rutinnya sedangkan untuk Kapubaten/Kota

Peningkatan PAD harus terus ditingkatkan dan tingkat ketergantungan

pemerintah daerah terhadap pemerintah pusat harus semakin dikurangi secara

bertahap, mengingat kondisi keuangan negara dewasa ini relatif sangat terbatas.

2. Peningkatan Kontribusi PAD Dalam Memenuhi (APBD) Pemerintahan Kota

Medan Tahun 2004 - Tahun 2008

Dapat diketahui peningkatan PAD Kota Medan terjadi setiap tahun. Dari

segi jumlah pada Tahun 2004 jumlah PAD sebesar 257.989 meningkat di Tahun

2005 menjadi 303.383. Pada Tahun 2006, jumlah PAD kembali meningkat

menjadi 312.862. Tahun 2007 mengalami peningkatan lagi menjadi 314.802 dan

Tahun 2008 kembali meningkat lagi menjadi 380.814.

Peningkatan PAD dari segi pajak daerah meningkat setiap tahunnya. Dapat

kita lihat Tahun 2004, pajak daerah yang berhasil diperoleh sebesar 145.585 juta.

Pada Tahun 2005 meningkat menjadi 178.113 juta. Tahun 2006 meningkat

kembali menjadi 181.184 juta dan Tahun 2007 mengalami peningkatan yang tidak

begitu banyak menjadi sebesar 181.047 juta dan Tahun 2008, pajak daerah

kembali meningkat sebesar 216.792 juta.

Peningkatan PAD dari segi retribusi daerah mengalami fluktuasi naik dan

turun. Pada Tahun 2004, retribusi daerah yang berhasil diperoleh sebesar 106.438

juta. Tahun 2005 mengalami peningkatan menjadi 112.271 juta. Tahun 2006,

retribusi daerah kembali mengalami peningkatan menjadi 122.519 juta. Tahun

2007 mengalami penurunan menjadi 119.899 juta. Dan Tahun 2008 mengalami

Peningkatan PAD dari segi laba BUMD mengalami fluktuasi naik dan

turun. Pada Tahun 2004, laba BUMD yang berhasil diperoleh sebesar 1.001 juta.

Tahun 2005 mengalami penurunan menjadi 802 juta. Tahun 2006, laba BUMD

kembali mengalami peningkatan menjadi 122.519 juta. Tahun 2007 mengalami

penurunan menjadi 119.899 juta. Dan Tahun 2008 mengalami penurunan drastis

menjadi 4.912 juta.

Peningkatan PAD dari segi lain-lain PAD yang sah mengalami fluktuasi

naik dan turun. Pada Tahun 2004, lain-lain PAD yang sah yang berhasil diperoleh

sebesar 4.965 juta. Tahun 2005 mengalami peningkatan menjadi 12.197 juta.

Tahun 2006, lain-lain PAD yang sah kembali mengalami penurunan menjadi

4.303 juta. Tahun 2007 mengalami peningkatan menjadi 9.597 juta. Dan Tahun

2008 mengalami peningkatan menjadi 27.467 juta.

Jika dilihat dari segi persen antara jenis PAD dengan jumlah PAD pada

Tahun 2004 sebesar 12,01%. Pada Tahun 2005 mengalami kenaikan menjadi

14.96%. Pada Tahun 2006 mengalami penurunan menjadi 3.03%. Tahun 2007

mengalami penurunan kembali menjadi 0,62% dan pada Tahun 2008 mengalami

kenaikan menjadi 17.33%.

Berdasarkan keterangan diatas maka sektor yang mengalami peningkatan

adalah pajak daerah dan retribusi daerah. Untuk dapat meningkatkan PAD

sebaik-baiknya, dapat melalui langkah-langkah sebagai berikut :

a. Instensifikasi, melalui upaya:

2) Mempelajari kembali pajak daerah yang dipangkas guna mencari

kemungkinan untuk dialihkan menjadi retribusi

3) Mengitensifikasi penerimaan retribusi daerah yang ada

4) Memperbaiki prasarana dan sarana pungutan yang belum memadai

b. Ekstensifikasi

Upaya pengalian sumber-sumber penerim