Prosedur Penerapan Pemeriksaan Pajak Pertambahan Nilai Pada PT. Perdoni Cab. Medan

Teks penuh

Gambar

Dokumen terkait

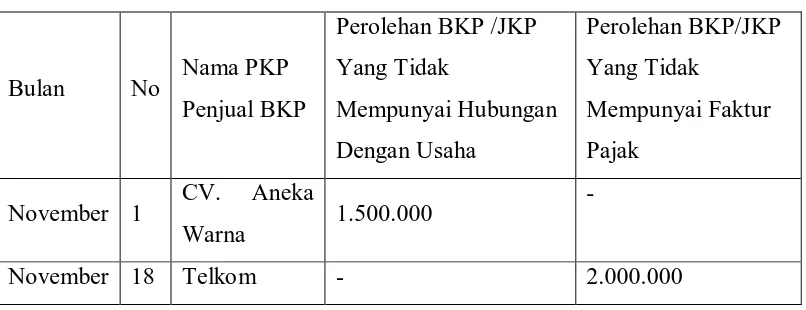

Pengusaha Kena Pajak (PKP) yang memenuhi dan yang tidak memenuhi kewajiban menyampaikan SPT Masa PPN Tahun 2010 di Kantor Pelayanan Pajak Pratama Medan Timur. Dari tabel III.1

2) Apabila sampai dengan suatu Masa Pajak dalam satu tahun buku jumlah peredaran bruto lebih dari RP 600.000.000, maka pengusaha ini memenuhi syarat sebagai PKP sehingga

yang berasal dari Pengusaha Kena Pajak (PKP), dapat dikreditkan pada. akhir masa

Menurut Agustinus dan Kurniawan (2011:15), Pajak Keluaran adalah Pajak Pertambahan Nilai terutang yang wajib dipunggut oleh Pengusaha Kena Pajak yang melakukan penyerahan

Pelaporan pajak masukan yang dapat dikreditkan, tetapi belum dikreditkan dengan Pajak Keluaran pada Masa Pajak yang sama dikreditkan pada Masa Pajak berikutnya paling lama 3

Pajak Masukan dalam PPN adalah pajak yang seharusnya dibayar oleh PKP atas Perolehan Barang Kena Pajak / Jasa Kena Pajak, Pemanfaatan BKP/JKP tidak berwujud

Haneda Sukses Mandiri melakukan perhitungan untuk PPN yang terutang berikut pembahasannya: Perhitungan PPN Terutang Perhitungan PPN terutang dihitung berdasarkan Dasar Pengenaan

Menurut penelitian yang dilakukan oleh Lutfi Adiansyah 2018 Tarif yang digunakan untuk menghitung PPN terhutang yaitu 10% dari Harga Jual BKP, selain PKP Pengusaha Kena Pajak PPN juga