SISTEM KONVENSIONAL DAN SYARIAH

(Studi Kasus : BTN dan BTN Syariah Kantor Cabang Solo)

Oleh

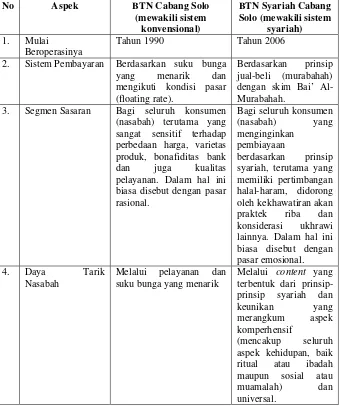

AGUSTINA SETIYAWATI

H24103096

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Agustina Setiyawati. H24103096. Analisis Strategi Promosi Kredit Pemilikan Rumah (KPR) Sistem Konvensional dan Syariah (Studi Kasus pada BTN dan BTN Syariah Kantor Cabang Solo). Dibawah bimbingan Jono M. Munandar dan Mukhamad Najib.

Perumahan merupakan unsur pokok bagi kehidupan dan kesejahteraan masyarakat, selain kebutuhan akan pangan (makanan), sandang (pakaian), pendidikan dan kesehatan. Pemenuhan kebutuhan akan perumahan mempunyai peranan penting bagi kehidupan seseorang dalam membangun dan mengembangkan pribadinya. Namun, dengan pertumbuhan penduduk yang semakin meningkat dan lahan untuk pemukiman yang terbatas menjadikan masalah perumahan menjadi masalah yang kompleks dan sangat mendesak. Menyadari hal tersebut, industri perbankan mulai mengembangkan produk pelayanan perumahan dalam wujud kredit pemilikan rumah.

Salah satu bank besar di Indonesia yang berkontribusi dalam industri perbankan di Indonesia adalah Bank BTN. Keberadaan PT. Bank Tabungan Negara sebagai salah satu Badan Usaha Milik Negara memiliki keunggulan dalam produk kredit yang salah satunya adalah Kredit Pemilikan Rumah (KPR). Produk KPR ini telah ditawarkan sejak tahun 1976 yang berarti bahwa Bank BTN adalah satu-satunya Bank Pelopor KPR di Indonesia. Akan tetapi dengan makin banyaknya bank-bank lain yang ikut mengembangkan bisnis KPR yang dinilai memiliki prospek dan pangsa pasar yang menjanjikan serta berusaha bersaing untuk memperebutkan nasabah KPR di pasaran, menyebabkan KPR BTN semakin ketat bersaing dengan produk-produk KPR dari para bank kompetitor tersebut. Semakin gencarnya promosi KPR yang dilakukan bank-bank kompetitor seperti KPR Graha Mandiri, KPR BCA Extra, BNI Griya, KPR BII Express serta KPR dari bank-bank lainnya melalui berbagai media promosi, mengharuskan BTN dan BTN Syariah Cabang Solo sebagai salah satu unit cabang dari BTN Pusat untuk memiliki strategi promosi yang dapat diterapkan dengan efektif agar mampu mempertahankan brand image BTN dan memperkuat posisi Bank BTN di pasaran.

Penelitian ini bertujuan untuk (1) mengetahui kegiatan promosi KPR BTN dan BTN Syariah Cabang Solo, (2) mengetahui faktor-faktor penyusun strategi promosi KPR BTN dan BTN Syariah Cabang Solo, (3) mendapatkan alternatif strategi promosi KPR yang tepat dan efektif untuk dilaksanakan oleh BTN dan BTN Syariah Cabang Solo. Jenis data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh dari penelitian langsung, hasil wawancara dan penyebaran kuesioner. Data sekunder diperoleh melalui dokumen perusahaan dan studi literatur yang terkait dengan penelitian ini. Analisis terhadap faktor-faktor yang paling berpengaruh terhadap penyusunan strategi promosi perusahaan dilakukan dengan penyebaran kuesioner menggunakan skala likert, sedangkan untuk perumusan strategi promosi dilakukan dengan teknik Analytical Hierarchy Process (AHP) menggunakan software Expert Choice 2000 dan

Microsoft Excel.

Cabang Solo dan pemberian diskon biaya survey dan notaris bagi BTN Syariah Cabang Solo, kegiatan publisitas dan humas mencakup kegiatan sponsorship, menjalin hubungan baik dengan berbagai instansi dan kampus serta melakukan kegiatan sosial (social marketing). Kegiatan personal selling dilakukan dengan menempatkan tenaga-tenaga pemasar yang mampu berkomunikasi dengan baik kepada konsumen. Sedangkan kegiatan pemasaran langsung dilakukan dengan melakukan direct mail dan kegiatan penjualan langsung dilakukan dengan mengikuti berbagai kegiatan pameran (expo) perumahan.

Analisis terhadap faktor penyusun strategi promosi KPR untuk BTN Cabang Solo mengidentifikasikan lima faktor, yaitu : karakteristik pasar, peralatan dan fasilitas, anggaran promosi, tingkat persaingan dan Segmentation, Targetting, Positioning (STP) perusahaan. Sedangkan faktor penyusun strategi promosi KPR untuk BTN Syariah Cabang Solo terdiri dari tingkat persaingan, anggaran promosi, karakteristik konsumen, sumber daya manusia dan bauran pemasaran lainnya selain promosi.

Hasil penelitian ini menyatakan, sesuai dengan tujuan-tujuan promosi yang ingin dicapai perusahaan, maka prioritas alternatif-alternatif yang dapat dipilih adalah BTN Cabang Solo perlu meningkatkan kegiatan periklanan sebagai alternatif strategi pilihan pertama dengan bobot 0,243. Alternatif selanjutnya adalah meningkatkan kegiatan publisitas dan humas (0,227), meningkatkan kegiatan promosi penjualan (0,192), meningkatkan kegiatan personal selling

I. PENDAHULUAN

1.1. Latar Belakang

Pemenuhan kebutuhan akan perumahan mempunyai peranan penting dan menentukan bagi kehidupan seseorang dalam membangun dan mengembangkan pribadinya. Perumahan merupakan unsur pokok bagi kehidupan dan kesejahteraan masyarakat, selain kebutuhan akan pangan (makanan), sandang (pakaian), pendidikan dan kesehatan. Namun, pertumbuhan penduduk yang semakin meningkat dan lahan untuk pemukiman yang terbatas menjadikan masalah perumahan menjadi masalah yang kompleks. Menyadari hal tersebut, industri perbankan mulai mengembangkan produk pelayanan perumahan dalam wujud kredit pemilikan rumah (KPR). KPR merupakan salah satu bisnis strategis karena menyangkut kebutuhan manusia akan tempat tinggal. Rumah sudah menjadi kebutuhan pokok masyarakat, sehingga mempunyai pangsa pasar yang luas.

Kota Solo merupakan kota berperingkat kesepuluh kota terbesar di Indonesia (setelah Jakarta, Surabaya, Bandung, Medan, Semarang, Makassar, Denpasar, Palembang dan Yogyakarta) dan merupakan kota terbesar kedua di Jawa Tengah (www.wikipediaindonesia.com ; 29 April 2007). Kota ini memiliki luas wilayah sebesar 44,03 km2 dan dengan jumlah penduduk sebanyak 552.542 jiwa (Tahun 2005) serta dengan tingkat kepadatan penduduk sebesar 12.998,97/km2 (www.surakarta.go.id ; 29 April 2007). Dengan luas wilayah yang tetap, tetapi dengan pertumbuhan dan kepadatan penduduk yang meningkat, maka kebutuhan akan perumahan di Solo pun meningkat. Industri perbankan di kota Solo pun mulai memberikan pelayanan produk perbankan yang khusus melayani kebutuhan perumahan, yaitu kredit pemilikan rumah (KPR).

bahwa Bank BTN adalah satu-satunya Bank Pelopor Kredit Kepemilikan Rumah (KPR) di Indonesia. Seiring dengan berkembangnya perbankan syariah di Indonesia, yang merupakan perwujudan dari permintaan masyarakat yang membutuhkan suatu sistem perbankan alternatif yang selain menyediakan jasa perbankan atau keuangan yang sehat, juga memenuhi prinsip-prinsip syariah, maka Bank BTN pun membuka layanan yang sama pada BTN Syariah dengan tetap memfokuskan layanan jasa dan produknya pada Kredit Pemilikan Rumah (KPR).

Banyaknya bank-bank lainnya yang ikut mengembangkan bisnis KPR yang dinilai memiliki prospek dan pangsa pasar yang menjanjikan serta berusaha bersaing untuk memperebutkan nasabah KPR di pasaran, seperti KPR Graha Mandiri, KPR BCA Extra, BNI Griya, KPR BII Express serta kredit pemilikan rumah yang ditawarkan bank-bank lainnya, menyebabkan KPR BTN semakin ketat bersaing dengan produk-produk KPR dari para bank kompetitor tersebut.

Semakin gencarnya promosi yang dilakukan oleh bank-bank kompetitor tersebut melalui berbagai media promosi dan berusaha untuk mengambil peluang dalam pencarian nasabah baru, mengharuskan BTN dan BTN Syariah Cabang Solo sebagai salah satu cabang dari BTN Pusat yang merupakan pionir KPR untuk memiliki strategi promosi yang dapat diterapkan dengan efektif agar mampu mempertahankan brand image BTN serta memperkuat posisi BTN dan BTN Syariah Cabang Solo di pasaran.

Penulisan karya tulis ini bertujuan untuk mengetahui bagaimana strategi

promosi Kredit Pemilikan Rumah (KPR) yang efektif dan tepat serta dapat

diterapkan di BTN dan BTN Syariah Kantor Cabang Solo.

1.2. Rumusan Masalah

Masalah-masalah yang akan dikaji dalam penelitian ini adalah :

1.Bagaimanakah bentuk kegiatan promosi yang dilakukan oleh BTN dan BTN Syariah Kantor Cabang Solo dalam mempromosikan produk KPR? 2.Faktor-faktor apa yang mempengaruhi penyusunan strategi promosi kredit

3

3.Alternatif strategi promosi kredit pemilikan rumah (KPR) apakah yang paling efektif dan tepat untuk dilaksanakan oleh BTN dan BTN Syariah Kantor Cabang Solo?

1.3. Tujuan Penelitian

1. Mengetahui bentuk kegiatan promosi yang dilakukan oleh BTN dan BTN Syariah Kantor Cabang Solo dalam mempromosikan produk KPR.

2. Mengetahui faktor-faktor yang mempengaruhi penyusunan strategi promosi kredit pemilikan rumah (KPR) BTN dan BTN Syariah Kantor Cabang Solo.

3. Mendapatkan alternatif strategi promosi kredit pemilikan rumah (KPR) yang paling efektif dan tepat untuk dilaksanakan oleh BTN dan BTN Syariah Kantor Cabang Solo.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak yang berkepentingan.

1. Bagi penulis, penelitian ini merupakan suatu pengalaman praktis dan pengimplementasian dari teori yang telah didapatkan selama masa perkuliahan.

2. Bagi perusahaan, penelitian ini sebagai bahan pertimbangan perusahaan dalam melakukan promosi secara efektif dan tepat serta dapat membantu perusahaan untuk mengambil keputusan dalam menentukan strategi promosi, sehingga dapat memperkuat posisi persaingan serta memperluas pasar.

2.1. Bank

Pengertian bank secara sederhana dapat diartikan sebagai lembaga

keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat

dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan

jasa bank lainnya. Menurut Undang-Undang RI nomor 10 tahun 1998

tanggal 10 November 1998 tentang perbankan, pengertian bank adalah :

badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak

(Kasmir, 2003).

2.1.1. Bank Konvensional

Bank konvensional adalah badan usaha yang menghimpun dana

dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak (UU RI No. 10 Tahun

1998 dalam Kasmir). Dalam operasional bank konvensional, sebagian

besar ditentukan oleh kemampuannya dalam menghimpun dana

masyarakat melalui pelayanan dan bunga yang menarik.

2.1.2. Bank Syariah

Bank syariah adalah bank yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah, termasuk unit usaha syariah dan kantor

cabang bank asing yang melakukan kegiatan berdasarkan prinsip

syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran (UU RI No. 10 Tahun 1998 dalam Kasmir). Menurut

Khalid (2005), menyebutkan bahwa bank syariah adalah bank yang

tata cara beroperasinya didasarkan kepada tata cara bermualat secara

islam, artinya bank syariah mengacu kepada ketentuan-ketentuan

5

kemitraan, keadilan, transparansi, dan universal serta melakukan

kegiatan usaha perbankan berdasarkan prinsip syariah (Wiyono, 2005).

2.1.3. Persamaan dan Perbedaan antara Bank Syariah dan Bank Konvensional

Kesamaan antara bank konvensional dan bank syariah utamanya

pada sisi teknis penerimaan uang, mekanisme transfer, sistem

komputer yang digunakan dan syarat-syarat umum untuk memperoleh

dana pembiayaan. Sedangkan perbedaan mendasar antara bank

konvensional dan bank syariah diantaranya sebagai berikut :

1. Aspek Legalitas

Dalam bank syariah, akad yang dilakukan memiliki

konsekuensi duniawi dan ukrawi karena akad yang dilakukan

berdasarkan hukum islam. Setiap akad dalam perbankan syariah,

baik dalam hal barang, pelaku transaksi, maupun ketentuan lainnya

harus memenuhi ketentuan akad yang meliputi rukun dan syarat

akad, yaitu: (1) Rukun, seperti: penjual, pembeli, barang, harga,

akad (ijab-qabul); (2) Syarat, seperti: barang dan jasa harus halal,

harga barang dan jasa harus jelas, tempat penyerahan harus jelas,

serta barang yang akan ditransaksikan sepenuhnya dalam

kepemilikan.

2. Struktur Organisasi

Unsur penting yang membedakan antara bank syariah dengan

bank konvensional adalah keharusan adanya Dewan Pengawas

Syariah (DPS) yang bertugas mengawasi operasional bank dan

produk-produknya agar sesuai dengan garis-garis syariah. Dewan

Pengawas Syariah biasanya diletakkan pada posisi setingkat

Dewan Komisaris di setiap bank konvensional. Penetapan anggota

DPS dilakukan oleh Rapat Umum Pemegang Saham (RUPS)

setelah para anggota DPS tersebut mendapat rekomendasi dari

3. Usaha yang Dibiayai

Dalam bank syariah, bisnis dan usaha yang dilaksanakan tidak

terlepas dari saringan syariah. Karena itu, bank syariah tidak akan

mungkin membiayai usaha yang terkandung didalamnya hal-hal

yang diharamkan.

4. Lingkungan Kerja

Sebuah bank syariah selayaknya memiliki lingkungan kerja

yang sejalan dengan syariah. Dalam hal etika, setiap karyawannya

harus memiliki sifat: (a) amanah dan shiddiq agar tercermin

integritas eksekutif muslim yang baik; (b) skillful dan fathanah; (c)

tabligh, yaitu mampu melakukan tugas secara team-work agar

informasi merata di seluruh fungsional organisasi; (d) reward dan

punishment, diperlukan prinsip keadilan yang sesuai dengan

syariah. Dalam hal berpakaian dan bertingkah laku, setiap

karyawannya bercermin pada nama besar islam “tidak ada aurat

yang terbuka dan tidak berlaku kasar” (Antonio, 2001).

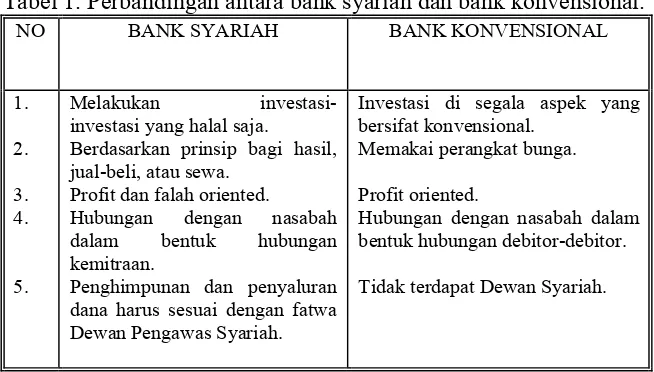

Perbandingan antara bank syariah dan bank konvensional disajikan

dalam Tabel 1 berikut :

Tabel 1. Perbandingan antara bank syariah dan bank konvensional.

NO BANK SYARIAH BANK KONVENSIONAL

1. 2. 3. 4.

5.

Melakukan investasi-investasi yang halal saja.

Berdasarkan prinsip bagi hasil, jual-beli, atau sewa.

Profit dan falah oriented.

Hubungan dengan nasabah dalam bentuk hubungan kemitraan.

Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syariah.

Investasi di segala aspek yang bersifat konvensional.

Memakai perangkat bunga. Profit oriented.

Hubungan dengan nasabah dalam bentuk hubungan debitor-debitor. Tidak terdapat Dewan Syariah.

2.2. Kredit

Pengertian kredit menurut Undang-Undang Perbankan Nomor 10

tahun 1998 adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam

7

utangnya setelah jangka waktu tertentu dengan pemberian bunga (Kasmir,

2003).

Menurut Hasibuan (2001), pengertian kredit adalah semua jenis

pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam

sesuai dengan perjanjian yang telah disepakati. Kredit merupakan penyediaan

uang atau tagihan-tagihan antara bank dengan pihak lain, dan pihak

peminjam berkewajiban melunasi utangnya setelah jangka waktu tertentu

dengan jumlah bunga yang telah ditetapkan dalam perjanjian.

(www.perencanakeuangan.com, 9 Oktober 2006)

2.3. Pembiayaan

Pembiayaan adalah penyediaan dana dan atau tagihan yang

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara

bank dengan nasabah yang mewajibkan nasabah untuk mengembalikan uang

atau tagihan tersebut setelah jangka waktu tertentu dengan margin

keuntungan (Sumber : BTN Syariah Cabang Solo).

Menurut Antonio M. Syafi’i (2001), pembiayaan merupakan salah satu

tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk

memenuhi kebutuhan pihak-pihak yang merupakan defisit unit.

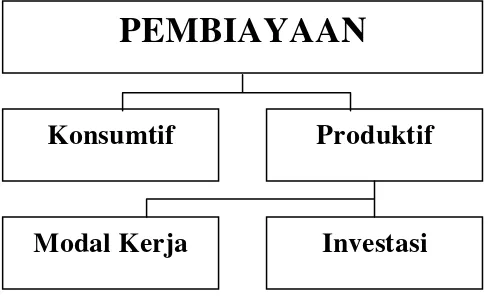

Menurut sifat penggunaannya, pembiayaan dapat dibagi menjadi dua hal

sebagai berikut:

1.Pembiayaan Produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan

usaha, baik usaha produksi, perdagangan, maupun investasi.

2.Pembiayaan Konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk

memenuhi kebutuhan.

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua hal

sebagai berikut:

1.Pembiayaan Modal Kerja, yaitu pembiayaan untuk memenuhi kebutuhan: (a) peningkatan produksi, baik secara kuantitatif, yaitu jumlah

SISTEM KONVENSIONAL DAN SYARIAH

(Studi Kasus : BTN dan BTN Syariah Kantor Cabang Solo)

Oleh

AGUSTINA SETIYAWATI

H24103096

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Agustina Setiyawati. H24103096. Analisis Strategi Promosi Kredit Pemilikan Rumah (KPR) Sistem Konvensional dan Syariah (Studi Kasus pada BTN dan BTN Syariah Kantor Cabang Solo). Dibawah bimbingan Jono M. Munandar dan Mukhamad Najib.

Perumahan merupakan unsur pokok bagi kehidupan dan kesejahteraan masyarakat, selain kebutuhan akan pangan (makanan), sandang (pakaian), pendidikan dan kesehatan. Pemenuhan kebutuhan akan perumahan mempunyai peranan penting bagi kehidupan seseorang dalam membangun dan mengembangkan pribadinya. Namun, dengan pertumbuhan penduduk yang semakin meningkat dan lahan untuk pemukiman yang terbatas menjadikan masalah perumahan menjadi masalah yang kompleks dan sangat mendesak. Menyadari hal tersebut, industri perbankan mulai mengembangkan produk pelayanan perumahan dalam wujud kredit pemilikan rumah.

Salah satu bank besar di Indonesia yang berkontribusi dalam industri perbankan di Indonesia adalah Bank BTN. Keberadaan PT. Bank Tabungan Negara sebagai salah satu Badan Usaha Milik Negara memiliki keunggulan dalam produk kredit yang salah satunya adalah Kredit Pemilikan Rumah (KPR). Produk KPR ini telah ditawarkan sejak tahun 1976 yang berarti bahwa Bank BTN adalah satu-satunya Bank Pelopor KPR di Indonesia. Akan tetapi dengan makin banyaknya bank-bank lain yang ikut mengembangkan bisnis KPR yang dinilai memiliki prospek dan pangsa pasar yang menjanjikan serta berusaha bersaing untuk memperebutkan nasabah KPR di pasaran, menyebabkan KPR BTN semakin ketat bersaing dengan produk-produk KPR dari para bank kompetitor tersebut. Semakin gencarnya promosi KPR yang dilakukan bank-bank kompetitor seperti KPR Graha Mandiri, KPR BCA Extra, BNI Griya, KPR BII Express serta KPR dari bank-bank lainnya melalui berbagai media promosi, mengharuskan BTN dan BTN Syariah Cabang Solo sebagai salah satu unit cabang dari BTN Pusat untuk memiliki strategi promosi yang dapat diterapkan dengan efektif agar mampu mempertahankan brand image BTN dan memperkuat posisi Bank BTN di pasaran.

Penelitian ini bertujuan untuk (1) mengetahui kegiatan promosi KPR BTN dan BTN Syariah Cabang Solo, (2) mengetahui faktor-faktor penyusun strategi promosi KPR BTN dan BTN Syariah Cabang Solo, (3) mendapatkan alternatif strategi promosi KPR yang tepat dan efektif untuk dilaksanakan oleh BTN dan BTN Syariah Cabang Solo. Jenis data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh dari penelitian langsung, hasil wawancara dan penyebaran kuesioner. Data sekunder diperoleh melalui dokumen perusahaan dan studi literatur yang terkait dengan penelitian ini. Analisis terhadap faktor-faktor yang paling berpengaruh terhadap penyusunan strategi promosi perusahaan dilakukan dengan penyebaran kuesioner menggunakan skala likert, sedangkan untuk perumusan strategi promosi dilakukan dengan teknik Analytical Hierarchy Process (AHP) menggunakan software Expert Choice 2000 dan

Microsoft Excel.

Cabang Solo dan pemberian diskon biaya survey dan notaris bagi BTN Syariah Cabang Solo, kegiatan publisitas dan humas mencakup kegiatan sponsorship, menjalin hubungan baik dengan berbagai instansi dan kampus serta melakukan kegiatan sosial (social marketing). Kegiatan personal selling dilakukan dengan menempatkan tenaga-tenaga pemasar yang mampu berkomunikasi dengan baik kepada konsumen. Sedangkan kegiatan pemasaran langsung dilakukan dengan melakukan direct mail dan kegiatan penjualan langsung dilakukan dengan mengikuti berbagai kegiatan pameran (expo) perumahan.

Analisis terhadap faktor penyusun strategi promosi KPR untuk BTN Cabang Solo mengidentifikasikan lima faktor, yaitu : karakteristik pasar, peralatan dan fasilitas, anggaran promosi, tingkat persaingan dan Segmentation, Targetting, Positioning (STP) perusahaan. Sedangkan faktor penyusun strategi promosi KPR untuk BTN Syariah Cabang Solo terdiri dari tingkat persaingan, anggaran promosi, karakteristik konsumen, sumber daya manusia dan bauran pemasaran lainnya selain promosi.

Hasil penelitian ini menyatakan, sesuai dengan tujuan-tujuan promosi yang ingin dicapai perusahaan, maka prioritas alternatif-alternatif yang dapat dipilih adalah BTN Cabang Solo perlu meningkatkan kegiatan periklanan sebagai alternatif strategi pilihan pertama dengan bobot 0,243. Alternatif selanjutnya adalah meningkatkan kegiatan publisitas dan humas (0,227), meningkatkan kegiatan promosi penjualan (0,192), meningkatkan kegiatan personal selling

I. PENDAHULUAN

1.1. Latar Belakang

Pemenuhan kebutuhan akan perumahan mempunyai peranan penting dan menentukan bagi kehidupan seseorang dalam membangun dan mengembangkan pribadinya. Perumahan merupakan unsur pokok bagi kehidupan dan kesejahteraan masyarakat, selain kebutuhan akan pangan (makanan), sandang (pakaian), pendidikan dan kesehatan. Namun, pertumbuhan penduduk yang semakin meningkat dan lahan untuk pemukiman yang terbatas menjadikan masalah perumahan menjadi masalah yang kompleks. Menyadari hal tersebut, industri perbankan mulai mengembangkan produk pelayanan perumahan dalam wujud kredit pemilikan rumah (KPR). KPR merupakan salah satu bisnis strategis karena menyangkut kebutuhan manusia akan tempat tinggal. Rumah sudah menjadi kebutuhan pokok masyarakat, sehingga mempunyai pangsa pasar yang luas.

Kota Solo merupakan kota berperingkat kesepuluh kota terbesar di Indonesia (setelah Jakarta, Surabaya, Bandung, Medan, Semarang, Makassar, Denpasar, Palembang dan Yogyakarta) dan merupakan kota terbesar kedua di Jawa Tengah (www.wikipediaindonesia.com ; 29 April 2007). Kota ini memiliki luas wilayah sebesar 44,03 km2 dan dengan jumlah penduduk sebanyak 552.542 jiwa (Tahun 2005) serta dengan tingkat kepadatan penduduk sebesar 12.998,97/km2 (www.surakarta.go.id ; 29 April 2007). Dengan luas wilayah yang tetap, tetapi dengan pertumbuhan dan kepadatan penduduk yang meningkat, maka kebutuhan akan perumahan di Solo pun meningkat. Industri perbankan di kota Solo pun mulai memberikan pelayanan produk perbankan yang khusus melayani kebutuhan perumahan, yaitu kredit pemilikan rumah (KPR).

bahwa Bank BTN adalah satu-satunya Bank Pelopor Kredit Kepemilikan Rumah (KPR) di Indonesia. Seiring dengan berkembangnya perbankan syariah di Indonesia, yang merupakan perwujudan dari permintaan masyarakat yang membutuhkan suatu sistem perbankan alternatif yang selain menyediakan jasa perbankan atau keuangan yang sehat, juga memenuhi prinsip-prinsip syariah, maka Bank BTN pun membuka layanan yang sama pada BTN Syariah dengan tetap memfokuskan layanan jasa dan produknya pada Kredit Pemilikan Rumah (KPR).

Banyaknya bank-bank lainnya yang ikut mengembangkan bisnis KPR yang dinilai memiliki prospek dan pangsa pasar yang menjanjikan serta berusaha bersaing untuk memperebutkan nasabah KPR di pasaran, seperti KPR Graha Mandiri, KPR BCA Extra, BNI Griya, KPR BII Express serta kredit pemilikan rumah yang ditawarkan bank-bank lainnya, menyebabkan KPR BTN semakin ketat bersaing dengan produk-produk KPR dari para bank kompetitor tersebut.

Semakin gencarnya promosi yang dilakukan oleh bank-bank kompetitor tersebut melalui berbagai media promosi dan berusaha untuk mengambil peluang dalam pencarian nasabah baru, mengharuskan BTN dan BTN Syariah Cabang Solo sebagai salah satu cabang dari BTN Pusat yang merupakan pionir KPR untuk memiliki strategi promosi yang dapat diterapkan dengan efektif agar mampu mempertahankan brand image BTN serta memperkuat posisi BTN dan BTN Syariah Cabang Solo di pasaran.

Penulisan karya tulis ini bertujuan untuk mengetahui bagaimana strategi

promosi Kredit Pemilikan Rumah (KPR) yang efektif dan tepat serta dapat

diterapkan di BTN dan BTN Syariah Kantor Cabang Solo.

1.2. Rumusan Masalah

Masalah-masalah yang akan dikaji dalam penelitian ini adalah :

1.Bagaimanakah bentuk kegiatan promosi yang dilakukan oleh BTN dan BTN Syariah Kantor Cabang Solo dalam mempromosikan produk KPR? 2.Faktor-faktor apa yang mempengaruhi penyusunan strategi promosi kredit

3

3.Alternatif strategi promosi kredit pemilikan rumah (KPR) apakah yang paling efektif dan tepat untuk dilaksanakan oleh BTN dan BTN Syariah Kantor Cabang Solo?

1.3. Tujuan Penelitian

1. Mengetahui bentuk kegiatan promosi yang dilakukan oleh BTN dan BTN Syariah Kantor Cabang Solo dalam mempromosikan produk KPR.

2. Mengetahui faktor-faktor yang mempengaruhi penyusunan strategi promosi kredit pemilikan rumah (KPR) BTN dan BTN Syariah Kantor Cabang Solo.

3. Mendapatkan alternatif strategi promosi kredit pemilikan rumah (KPR) yang paling efektif dan tepat untuk dilaksanakan oleh BTN dan BTN Syariah Kantor Cabang Solo.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak yang berkepentingan.

1. Bagi penulis, penelitian ini merupakan suatu pengalaman praktis dan pengimplementasian dari teori yang telah didapatkan selama masa perkuliahan.

2. Bagi perusahaan, penelitian ini sebagai bahan pertimbangan perusahaan dalam melakukan promosi secara efektif dan tepat serta dapat membantu perusahaan untuk mengambil keputusan dalam menentukan strategi promosi, sehingga dapat memperkuat posisi persaingan serta memperluas pasar.

2.1. Bank

Pengertian bank secara sederhana dapat diartikan sebagai lembaga

keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat

dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan

jasa bank lainnya. Menurut Undang-Undang RI nomor 10 tahun 1998

tanggal 10 November 1998 tentang perbankan, pengertian bank adalah :

badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak

(Kasmir, 2003).

2.1.1. Bank Konvensional

Bank konvensional adalah badan usaha yang menghimpun dana

dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak (UU RI No. 10 Tahun

1998 dalam Kasmir). Dalam operasional bank konvensional, sebagian

besar ditentukan oleh kemampuannya dalam menghimpun dana

masyarakat melalui pelayanan dan bunga yang menarik.

2.1.2. Bank Syariah

Bank syariah adalah bank yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah, termasuk unit usaha syariah dan kantor

cabang bank asing yang melakukan kegiatan berdasarkan prinsip

syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran (UU RI No. 10 Tahun 1998 dalam Kasmir). Menurut

Khalid (2005), menyebutkan bahwa bank syariah adalah bank yang

tata cara beroperasinya didasarkan kepada tata cara bermualat secara

islam, artinya bank syariah mengacu kepada ketentuan-ketentuan

5

kemitraan, keadilan, transparansi, dan universal serta melakukan

kegiatan usaha perbankan berdasarkan prinsip syariah (Wiyono, 2005).

2.1.3. Persamaan dan Perbedaan antara Bank Syariah dan Bank Konvensional

Kesamaan antara bank konvensional dan bank syariah utamanya

pada sisi teknis penerimaan uang, mekanisme transfer, sistem

komputer yang digunakan dan syarat-syarat umum untuk memperoleh

dana pembiayaan. Sedangkan perbedaan mendasar antara bank

konvensional dan bank syariah diantaranya sebagai berikut :

1. Aspek Legalitas

Dalam bank syariah, akad yang dilakukan memiliki

konsekuensi duniawi dan ukrawi karena akad yang dilakukan

berdasarkan hukum islam. Setiap akad dalam perbankan syariah,

baik dalam hal barang, pelaku transaksi, maupun ketentuan lainnya

harus memenuhi ketentuan akad yang meliputi rukun dan syarat

akad, yaitu: (1) Rukun, seperti: penjual, pembeli, barang, harga,

akad (ijab-qabul); (2) Syarat, seperti: barang dan jasa harus halal,

harga barang dan jasa harus jelas, tempat penyerahan harus jelas,

serta barang yang akan ditransaksikan sepenuhnya dalam

kepemilikan.

2. Struktur Organisasi

Unsur penting yang membedakan antara bank syariah dengan

bank konvensional adalah keharusan adanya Dewan Pengawas

Syariah (DPS) yang bertugas mengawasi operasional bank dan

produk-produknya agar sesuai dengan garis-garis syariah. Dewan

Pengawas Syariah biasanya diletakkan pada posisi setingkat

Dewan Komisaris di setiap bank konvensional. Penetapan anggota

DPS dilakukan oleh Rapat Umum Pemegang Saham (RUPS)

setelah para anggota DPS tersebut mendapat rekomendasi dari

3. Usaha yang Dibiayai

Dalam bank syariah, bisnis dan usaha yang dilaksanakan tidak

terlepas dari saringan syariah. Karena itu, bank syariah tidak akan

mungkin membiayai usaha yang terkandung didalamnya hal-hal

yang diharamkan.

4. Lingkungan Kerja

Sebuah bank syariah selayaknya memiliki lingkungan kerja

yang sejalan dengan syariah. Dalam hal etika, setiap karyawannya

harus memiliki sifat: (a) amanah dan shiddiq agar tercermin

integritas eksekutif muslim yang baik; (b) skillful dan fathanah; (c)

tabligh, yaitu mampu melakukan tugas secara team-work agar

informasi merata di seluruh fungsional organisasi; (d) reward dan

punishment, diperlukan prinsip keadilan yang sesuai dengan

syariah. Dalam hal berpakaian dan bertingkah laku, setiap

karyawannya bercermin pada nama besar islam “tidak ada aurat

yang terbuka dan tidak berlaku kasar” (Antonio, 2001).

Perbandingan antara bank syariah dan bank konvensional disajikan

dalam Tabel 1 berikut :

Tabel 1. Perbandingan antara bank syariah dan bank konvensional.

NO BANK SYARIAH BANK KONVENSIONAL

1. 2. 3. 4.

5.

Melakukan investasi-investasi yang halal saja.

Berdasarkan prinsip bagi hasil, jual-beli, atau sewa.

Profit dan falah oriented.

Hubungan dengan nasabah dalam bentuk hubungan kemitraan.

Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syariah.

Investasi di segala aspek yang bersifat konvensional.

Memakai perangkat bunga. Profit oriented.

Hubungan dengan nasabah dalam bentuk hubungan debitor-debitor. Tidak terdapat Dewan Syariah.

2.2. Kredit

Pengertian kredit menurut Undang-Undang Perbankan Nomor 10

tahun 1998 adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam

7

utangnya setelah jangka waktu tertentu dengan pemberian bunga (Kasmir,

2003).

Menurut Hasibuan (2001), pengertian kredit adalah semua jenis

pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam

sesuai dengan perjanjian yang telah disepakati. Kredit merupakan penyediaan

uang atau tagihan-tagihan antara bank dengan pihak lain, dan pihak

peminjam berkewajiban melunasi utangnya setelah jangka waktu tertentu

dengan jumlah bunga yang telah ditetapkan dalam perjanjian.

(www.perencanakeuangan.com, 9 Oktober 2006)

2.3. Pembiayaan

Pembiayaan adalah penyediaan dana dan atau tagihan yang

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara

bank dengan nasabah yang mewajibkan nasabah untuk mengembalikan uang

atau tagihan tersebut setelah jangka waktu tertentu dengan margin

keuntungan (Sumber : BTN Syariah Cabang Solo).

Menurut Antonio M. Syafi’i (2001), pembiayaan merupakan salah satu

tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk

memenuhi kebutuhan pihak-pihak yang merupakan defisit unit.

Menurut sifat penggunaannya, pembiayaan dapat dibagi menjadi dua hal

sebagai berikut:

1.Pembiayaan Produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan

usaha, baik usaha produksi, perdagangan, maupun investasi.

2.Pembiayaan Konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk

memenuhi kebutuhan.

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua hal

sebagai berikut:

1.Pembiayaan Modal Kerja, yaitu pembiayaan untuk memenuhi kebutuhan: (a) peningkatan produksi, baik secara kuantitatif, yaitu jumlah

mutu hasil produksi; dan (b) untuk keperluan perdagangan atau

peningkatan utility of place dari suatu barang.

2.Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan

itu.

Secara umum, jenis-jenis pembiayaan dapat digambarkan sebagai berikut:

Konsumtif

Produktif

Investasi

Modal Kerja

PEMBIAYAAN

Gambar 1 : Jenis-jenis pembiayaan (Sumber : Antonio, 2001)

2.4. Kredit Pemilikan Rumah (KPR)

Pengertian kredit perumahan adalah fasilitas pinjaman yang diberikan

untuk pembelian rumah (di dalam maupun di luar real estate), merenovasi

atau membangun rumah, membeli tanah atau ruko, di mana pinjaman ini

dapat diangsur dalam jangka waktu yang tertentu dengan jumlah angsuran

yang sesuai dengan kemampuan. Kredit Pemilikan Rumah (KPR) adalah

kredit jangka panjang yang diberikan BTN kepada masyarakat, khususnya

masyarakat menengah ke bawah untuk pembiayaan pembelian atau

perbaikan rumah tinggal beserta tanahnya, guna dimiliki atau ditempati

sendiri bagi yang memiliki persyaratan (Sumber : BTN Kantor Cabang

Solo).

2.5. Kredit Pemilikan Rumah (KPR) Syariah

Kredit Pemilikan Rumah (KPR) Syariah adalah pembiayaan

berdasarkan prinsip murabahah yang diberikan oleh bank kepada nasabah,

9

dihuni atau dipergunakan sendiri (Sumber : BTN Syariah Kantor Cabang

Solo).

2.6. Pemasaran

Pemasaran adalah suatu proses sosial dan manajerial yang

didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan

dan inginkan dengan menciptakan, menawarkan, dan mempertukarkan

produk yang bernilai dengan pihak lain (Kotler, 2000). Menurut Shimp

(2000), pemasaran adalah sekumpulan kegiatan di mana perusahaan dan

organisasi lainnya mentransfer nilai-nilai diantara mereka dengan

pelanggannya.

2.6.1.Konsep Pemasaran

Konsep pemasaran menyatakan bahwa kunci untuk meraih

tujuan organisasi adalah menjadi lebih efektif daripada pesaing dalam

memadukan kegiatan pemasaran guna menetapkan dan memuaskan

kebutuhan dan keinginan pasar sasaran (Kotler, 2000). Konsep

pemasaran bersandar pada empat pilar, yaitu pasar sasaran, kebutuhan

pelanggan, pemasaran terpadu, dan profitabilitas. Pasar sasaran terkait

dengan keberhasilan yang dapat dicapai perusahaan jika perusahaan

tersebut dapat mendefinisikan pasar sasaran mereka dengan cermat dan

menyiapkan program pemasaran yang sesuai. Kebutuhan pelanggan

terkait dengan perusahaan yang mampu menanggapi permintaan

pelanggan dengan memberikan apa yang mereka inginkan atau apa

yang mereka butuhkan atau apa yang benar-benar mereka butuhkan.

Pemasaran terpadu terkait dengan koordinasi dan kerja sama yang baik

antar divisi dalam suatu perusahaan dalam melayani kepentingan

pelanggan. Profitabilitas terkait dengan tujuan utama konsep

pemasaran yaitu membantu organisasi mencapai tujuan organisasi

tersebut.

2.6.2.Bauran Pemasaran

Bauran pemasaran adalah seperangkat alat pemasaran yang

(Kotler, 2000). Dalam pemasaran, bauran pemasaran merupakan alat

yang dapat digunakan produsen untuk mempengaruhi sikap dan

tindakan konsumen, selain itu bauran pemasaran juga sebagai penentu

keberhasilan pemasaran perusahaan. Bagi pemasaran produk barang,

manajemen pemasaran akan dipecah atas empat kebijakan pemasaran

yang disebut bauran pemasaran (marketing mix), yang terdiri dari

produk, harga, distribusi dan promosi. Sedangkan bagi pemasaran

produk jasa, melibatkan berbagai aspek keterlibatan pelanggan dalam

produksi dan pentingnya faktor waktu, membutuhkan unsur strategi

lainnya, sehingga bauran pemasaran untuk produk jasa terdiri dari

delapan komponen, yaitu diantaranya :

1.Elemen produk (product), adalah semua komponen kinerja jasa yang menciptakan nilai bagi pelanggan.

2.Tempat dan waktu (place and time), adalah keputusan manajemen tentang kapan, di mana dan bagaimana menyampaikan jasa kepada

pelanggan.

3.Proses (process), adalah metode pengoperasian atau serangkaian tindakan tertentu, yang umumnya berupa langkah-langkah yang

diperlukan dalam suatu urutan yang telah ditetapkan.

4.Produktivitas dan kualitas (productivity and quality). Produktivitas dan kualitas, yang sering juga dipisahkan satu sama

lain, harus dilihat sebagai dua sisi mata uang yang sama. Tidak ada

perusahaan jasa yang sanggup menangani kedua elemen ini secara

sendiri-sendiri. Produktivitas adalah seberapa efisien pengubahan

input jasa menjadi output yang menambah nilai bagi pelanggan,

sedangkan kualitas adalah sejauh mana suatu jasa memuaskan

pelanggan dengan memenuhi kebutuhan, keinginan, dan harapan

mereka.

5.Orang (person), meliputi karyawan (dan kadang-kadang pelanggan lain) yang terlibat dalam proses produksi.

11

untuk membangun preferensi pelanggan terhadap jasa dan penyedia

jasa tertentu. Komponen ini memainkan tiga peranan penting, yaitu:

(a) menyediakan informasi dan saran yang dibutuhkan,

(b) membujuk pelanggan sasaran tentang kelebihan suatu produk,

dan (c) mendorong pelanggan untuk mengambil tindakan pada suatu

waktu.

7.Bukti fisik (physical evidence), adalah petunjuk visual atau berwujud lainnya yang memberi bukti atas kualitas jasa.

8.Harga dan biaya jasa lainnya (price), meliputi pengeluaran uang, waktu, dan usaha oleh pelanggan untuk membeli dan mengkonsumsi

jasa (Lovelock, 2005).

2.7. Bauran Promosi

Dalam mengkomunikasikan produk (promosi), perusahaan

menggunakan kombinasi bauran promosi (promotional mix). Bauran promosi

menggambarkan cara-cara kreatif yang mempengaruhi konsumen dalam

melakukan pembelian produk. Faktor-faktor yang menyusun bauran promosi

adalah (1) jenis dasar produk, (2) strategi promosi yang digunakan

perusahaan, (3) tahap kesiapan pembeli, (4) tahap siklus hidup produk, dan

(5) peringkat pasar perusahaan (Kotler, 2000). Bauran promosi merupakan

alat untuk mengimplementasikan konsep komunikasi pemasaran.

Komunikasi pemasaran dapat dilihat sebagai suatu rentang dari informasi

internal (perusahaan) sampai dengan sisi pengambilan keputusan konsumen,

yang meliputi pesan dan citra tentang produk yang dipresentasikan oleh

perusahaan kepada konsumen potensial maupun stakeholders lainnya.

Bauran promosi sebagai media komunikasi pemasaran memiliki lima

kegiatan utama (Kotler, 2000).

1.Periklanan (Advertising)

Menurut Kotler (2000), periklanan merupakan semua bentuk

penyajian dan promosi nonpersonal atas ide, barang atau jasa yang

digolongkan menurut sasarannya yaitu untuk menginformasikan,

membujuk atau mengingatkan.

a. Periklanan informatif, dilakukan besar-besaran pada tahap awal suatu

jenis produk, tujuannya adalah untuk membentuk permintaan

pertama.

b. Periklanan persuasif, penting dilakukan pada tahap kompetitif,

tujuannya adalah membentuk permintaan selektif untuk suatu merek

tertentu.

c. Iklan pengingat, sangat penting bagi produk yang sudah mapan.

Bentuk iklan yang sangat berhubungan dengan ini adalah iklan

penguat (reiforcement advertising), yang bertujuan meyakinkan

pembeli bahwa mereka telah melakukan pilihan yang benar.

2.Penjualan Perorangan (Personal Selling)

Penjualan perorangan (personal selling) adalah bentuk komunikasi

antar individu di mana tenaga penjual atau wiraniaga menginformasikan,

mendidik, dan melakukan persuasi kepada calon pembeli untuk membeli

produk atau jasa perusahaan (Shimp, 2000). Menurut Kotler (2000),

penjualan secara personal merupakan perangkat paling efektif dalam

tahap lanjutan dari proses pembelian, khususnya membangun preferensi,

keyakinan dan tindakan dari setiap pembeli. Penjualan secara personal

dilakukan sebagai pelengkap pengiklanan, karena hal itu dilakukan secara

individual dan oleh staf pemasaran secara langsung, bukan melalui media

massa.

Menurut Kotler (2000), personal selling mempunyai tiga manfaat, yaitu:

a. Personal Confrontation, penjualan personal mencakup hubungan

yang hidup, langsung dan interaktif antara dua orang atau lebih, di

mana setiap pihak dapat melihat dari dekat kebutuhan dan

karakteristik pihak lain dan dapat melakukan penyesuaian.

b. Cultivation (keakraban), memungkinkan perkembangan dari segala

macam hubungan yang bermula dari hubungan penjualan sampai ke

13

c. Response (tanggapan), menciptakan suasana untuk membuat pembeli

berkewajiban untuk mendengarkan pembicaraan wiraniaga.

3.Promosi penjualan (Sales Promotion)

Promosi penjualan terdiri dari semua kegiatan pemasaran yang

mencoba merangsang terjadinya aksi pembelian suatu produk yang cepat

atau terjadinya pembelian dalam waktu yang singkat. Promosi penjualan

diarahkan baik untuk perdagangan (kepada pedagang besar dan pengecer)

maupun kepada konsumen. Promosi penjualan yang berorientasi

perdagangan memberikan berbagai jenis bonus untuk meningkatkan

respon dari pedagang besar dan pengecer. Promosi penjualan berorientasi

konsumen menggunakan kupon, premium, contoh gratis, kontes atau

undian, potongan harga setelah pembelian, dan lain-lain (Shimp, 2000).

Kotler (2000), menyebutkan tiga manfaat promosi penjualan sebagai

berikut :

1. Alat komunikasi

Promosi penjualan menarik perhatian dan memberikan informasi

yang dapat mengarahkan konsumen kepada produk bersangkutan.

2. Memberikan insentif

Promosi penjualan menggabungkan sejumlah kebebasan, dorongan,

atau kontribusi yang memberi nilai bagi konsumen.

3. Mengajak

Promosi penjualan merupakan ajakan untuk melakukan transaksi

pembelian.

4.Publisitas dan Hubungan Masyarakat (Publicity and Public Relation)

Publisitas dan hubungan masyarakat berfungsi sebagai mediator

antara perusahaan dan masyarakat luas. Daya tarik hubungan masyarakat

dan publisitas didasarkan pada tiga sifat khusus, yaitu (1) kredibilitas

tinggi, (2) kemampuan menangkap pembeli yang tidak dibidik

sebelumnya, dan (3) kemampuan untuk mendramatisasi suatu perusahaan

5.Pemasaran Langsung (Direct marketing)

Pemasaran langsung adalah sistem pemasaran yang bersifat

interaktif yang menggunakan satu atau beberapa media iklan untuk

menghasilkan tanggapan dan atau transaksi yang dapat diukur pada suatu

lokasi (Kotler, 2000). Dalam pemasaran langsung, komunikasi promosi

ditujukan langsung kepada konsumen tingkat individu, dangan tujuan

agar pesan-pesan tersebut ditanggapi konsumen yang bersangkutan.

2.8. Metode AHP

Dalam memecahkan suatu masalah antar komponen dalam sistem

kompleks dilakukan suatu analisa pada sistem tersebut. Kemampuan untuk

memahami kompleksitas sistem dapat meningkatkan kualitas prediksi dan

keputusan yang diambil. Salah satu alat (metoda) yang dapat dipakai oleh

pengambil keputusan untuk bisa memahami keputusan untuk bisa memahami

kondisi suatu sistem dan membantu di dalam melakukan prediksi dan

pengambil keputusan adalah Analytical Hierarchy Process (AHP), metode

yang dikembangkan oleh Thomas L. Saaty ini ditujukan untuk memodelkan

problema-problema tak terstruktur, baik dalam bidang ekonomi, sosial

maupun sains manajemen. Di samping itu, baik pula digunakan dalam

memodelkan problema-problema dan pendapat-pendapat sedemikian rupa di

mana permasalahan yang ada telah benar-benar dinyatakan secara jelas,

dievaluasi, diperbincangkan, dan diprioritaskan untuk dikaji (Fewidarto,

1996).

Di dalam penerapan AHP sedapat mungkin dihindarkan adanya

penyederhanaan seperti jalan membuat asumsi-asumsi agar diperoleh model

yang kompleks seperti semula. Agar model menjadi realistik, kita harus

memasukkan dan mengukur semua hal penting, baik yang nyata maupun tak

nyata, yang dapat diukur secara kuantitatif maupun faktor-faktor kualitatif.

AHP dalam penerapannya membuka kesempatan adanya perbedaan pendapat

dan konflik sebagaimana yang ada dalam kenyataan sehari-hari, dalam usaha

15

Saaty (1993), mengemukakan bahwa keuntungan menggunakan metode

AHP, sebagai berikut :

1. Memberi suatu model yang luwes terhadap segala permasalahan.

2. Mensintesis satu hasil representatif dari berbagai penilaian yang berbeda.

3. Mempertimbangkan prioritas-prioritas relatif dari berbagai faktor sistem

dan memungkinkan alternatif terbaik.

4. Menuntun ke arah suatu taksiran menyeluruh terhadap kebaikan setiap

alternatif.

5. Melacak konsistensi logis dari berbagai pertimbangan yang digunakan

dalam menetapkan berbagai prioritas.

6. Dapat menangani saling ketergantungan antar faktor dalam suatu sistem.

7. Memadukan ancangan deduktif dan ancangan sisite berdasarkan sistem

dalam masalah yang kompleks.

Sedangkan kelemahan penggunaan metode ini adalah :

a. Jika RI (Random Index) lebih besar dari 0,1 maka mutu informasi harus

diperbaiki dengan revisi penggunaan pertanyaan maupun pengisian ulang

kuesioner.

b. Responden adalah orang-orang yang mengetahui, menguasai, dan

mempengaruhi pengambilan kebijakan atau mengetahui informasi yang

dibutuhkan.

Menurut Saaty (1993), secara khusus AHP dapat digunakan untuk persoalan

keputusan seperti :

1. Menetapkan prioritas.

2. Menghasilkan seperangkat alternatif.

3. Memilih alternatif kebijakan yang terbaik

4. Menetapkan berbagai persyaratan.

5. Mengalokasikan sumber daya.

6. Mencegah konflik.

Dalam menyelesaikan persoalan AHP ini, ada beberapa prinsip yang

harus dipahami, yaitu :

Dalam menyusun hierarkhi, terlebih dahulu didefinisikan persoalan, dan

dekomposisi, yaitu memecah persoalan yang utuh menjadi unsur-unsurnya.

Apabila perusahaan akan merencanakan strategi promosi, maka perlu

diketahui tujuan utama dari kegiatan promosi dan faktor-faktor apa yang

dipertimbangkan dalam menyusun strategi promosinya. Analisis terhadap

faktor-faktor tersebut dalam AHP dilakukan dengan membuat struktur

hierarkhi lengkap dan tak lengkap.

Jika ingin mendapatkan hasil yang akurat, pemecahan dilakukan

terhadap unsur-unsur pada level maupun yang dipilih sampai tidak mungkin

dilakukan pemecahan lebih lanjut, sehingga didapatkan beberapa tingkatan

dari persoalan tersebut. Proses analisis ini dinamakan hierarkhi (hierarchy).

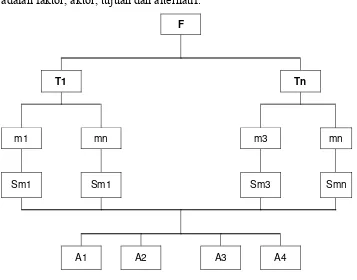

Dalam struktur hierarkhi lengkap, jumlah tingkatan faktor-faktor tergantung

pada pilihan penelitian. Secara umum, unsur yang digunakan pada hierarkhi

adalah faktor, aktor, tujuan dan alternatif.

F

T1 Tn

m1 mn m3 mn

Sm1 Sm1 Sm3 Smn

A1 A2 A3 A4

Gambar 2. Struktur hirarki tak lengkap dalam

pemecahan masalah atas sub-sub masalah

Keterangan :

a) Tingkat 1 adalah Fokus (F).

17

c) Tingkat 3 adalah Kendala dan Pendukung (m1, mn, m3, mn)

d) Tingkat 4 adalah Sub Kendala dan Pendukung (Sm1, Smn, Sm3, Smn)

e) Tingkat 5 adalah Alternatif (A1, A2, A3, An).

f) F : Fokus adalah apa yang terjadi menjadi inti atau fokus permasalahan

yang ingin dipecahkan dengan AHP.

g) T1, Tn : Dasar pemilihan merupakan berbagai macam faktor yang

menjadi dasar atas pencarian fokus.

h) M1, m3, mn : Faktor yang menjadi sub faktor dari dasar pemilihan pada

level diatasnya. Umumnya berupa kendala dan pendukung atas faktor

yang menjadi dasar pemilihan.

i) Sm1, Sm2, Smn : Sub masalah atau sub faktor dari faktor yang terdapat

di level atasnya. Hal ini merupakan pengerucutan kendala atau

pendukung yang ditampilkan sebagai sub faktor dasar pemilihan.

j) A1-An : Alternatif, yaitu hal-hal yang telah dirumuskan sebagai pilihan

yang akan direkomendasikan sebagai hasil untuk mencapai tujuan.

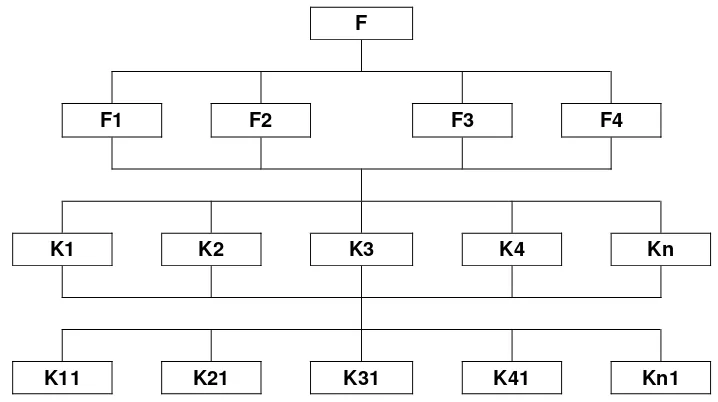

F

F1 F2 F3 F4

K1 K2 K3 K4 Kn

[image:30.595.149.508.392.593.2]

K11 K21 K31 K41 Kn1

Gambar 3. Struktur hirarki lengkap

Keterangan :

a) Tingkat 1 : Fokus dilambangkan dengan F, yaitu yang menjadi inti atau

fokus permasalahan yang ingin dipecahkan dengan AHP.

b) Tingkat 2 : Faktor ( F1, F2, F3, F4), yaitu hal-hal yang menjadi sub

faktor dari fokus. Pada gambar di atas terdapat empat faktor.

c) Tingkat 3 : Faktor (K1, K2, K3, K4, Kn) merupakan sub faktor dari

d) Tingkat 4 : Alternatif (K11, K21, K31, K41, Kn1) adalah pilihan-pilihan

dari apa yang ingin dicapai oleh fokus yang telah terdekomposisi

menjadi sub-sub faktor.

2)Penetapan prioritas

Prinsip ini membuat penilaian tentang kepentingan relatif dua unsur

pada suatu tingkat tertentu dalam kaitannya dengan tingkat diatasnya.

Penilaian ini merupakan inti dari AHP, karena akan berpengaruh terhadap

prioritas unsur-unsurnya. Hasil penilaian ini lebih sesuai jika disajikan

dalam bentuk matriks perbandingan berpasangan. Pertanyaan yang

diajukan dalam penyusunan skala kepentingan adalah (a) unsur mana yang

lebih (penting/disukai/mungkin/…)? dan (b) berapa kali lebih

(penting?disukai/mungkin/…)?.

Agar diperoleh skala yang bermanfaat ketika membandingkan dua

unsur, seseorang yang akan memberikan jawaban perlu pengertian

menyeluruh tentang unsur-unsur yang dibandingkan dan relevansinya

terhadap kriteria atau tujuan yang dipelajari. Dalam penyusunan skala

[image:31.595.149.508.445.651.2]kepentingan ini, digunakan patokan yang dimuat pada Tabel 2.

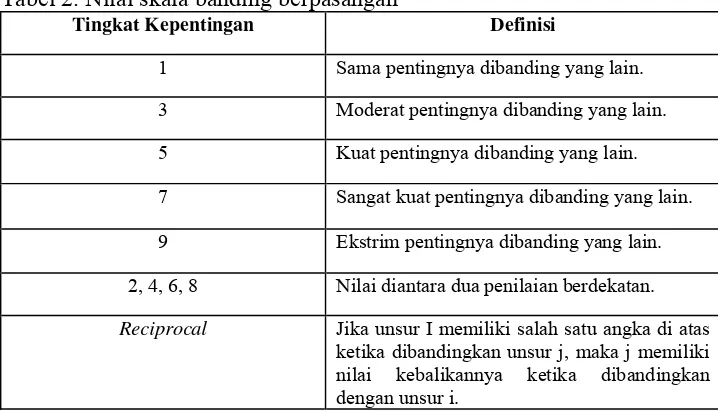

Tabel 2. Nilai skala banding berpasangan

Tingkat Kepentingan Definisi

1 Sama pentingnya dibanding yang lain. 3 Moderat pentingnya dibanding yang lain. 5 Kuat pentingnya dibanding yang lain. 7 Sangat kuat pentingnya dibanding yang lain. 9 Ekstrim pentingnya dibanding yang lain. 2, 4, 6, 8 Nilai diantara dua penilaian berdekatan.

Reciprocal Jika unsur I memiliki salah satu angka di atas ketika dibandingkan unsur j, maka j memiliki nilai kebalikannya ketika dibandingkan dengan unsur i.

Dalam penilaian kepentingan relatif dua unsur berlaku aksioma

kebalikan, yaitu unsur dinilai 3 kali lebih penting dibandingkan j, maka

unsur j harus sama dengan 1/3 kali pentingnya dibanding unsur i. Di

19

angka 1, artinya sama penting. Jika terdapat n unsur, maka akan diperoleh

matriks pairwise comparison berukuran nxn. Banyaknya penilaian yang

diperlukan dalam menyusun matriks ini adalah n(n-1)/2 karena matriksnya

kebalikan dan unsur-unsur diagonal sama dengan 1.

Identifikasi terhadap identitas dari semua faktor atau elemen

(prioritas) berarti melihat faktor dominan. Hal ini dilakukan dengan

menggunakan teknik komparasi berpasangan, yaitu memberikan angka

komparasi sesuai dengan keputusan, sehingga membentuk matrik segi (n

xn), lalu dilihat prioritas yang dicari (eigen vector) dan ukuran konsisten

keputusan (eigen value).

Landasan teori : (Fewidarto, 1996)

Jika C1, C2……Cn adalah set aktivitas, maka kuantifikasi judgement pada

pasangan aktivitas itu membentuk matrik n x n :

A = (aij) (I, j = 1, 2, 3 ….. n)

Dimana aij memenuhi aturan berikut :

Aturan 1, jika aij = α maka aij = 1/α ≠ 0

Atruan 2, jika C1 dinilai relatif sama dengan Cj

Maka aij = 1 ; aij = 1 untuk semua nilai i

1 a12... a1n

n a2

1 1... a2n

A = . ...

. ...

. ...

n a1 1

n a2

1 ... 1

Selanjutnya adalah penentuan bobot W1, W2 …… Wn yang

merupakan judgement terkualifikasi. Oleh karena itu, diperlukan

penjelasan yang akurat secara aritmatik. Hubungan antara Wi dengan

Langkah 1 :

j W W1

= aij (I, j = 1, 2 ….. n )………...(1)

Wi = Bobot input dalam baris, Wj = Bobot input dalam lajur

1 1 W W ... 2 1 W W n W W1 1 2 w W ... 2 2 W W n W W2

A = . ...

. ... . ... 1 W Wn ... 2 W Wn n n W W

Langkah 2 :

Wi = aij Wj

Wi = rataan dari (ai1 W1, aj2 W2, ……. Ain Wn)

∑

= n ij j

i a W

n W

1 1

………...(2)

Langkah 3 :

Apabila etimasi aij baik, maka cenderung dekat dengan Wi/Wj, sehingga

perubahan terhadap aij akan mempengaruhi solusi. Jika nilai n diubah

menjadi λmax, diperoleh :

∑

= n j ij i W a W 1 max 1 τ ………..(3)Hasil dari penggunaan rumus di atas adalah solusi yang menghasilkan

robot unik, suatu problem dari suatu ukuran konsistensi keputusan.

3) Konsistensi Logis

Konsistensi memiliki dua makna. Pertama adalah bahwa obyek-obyek

serupa dapat dikelompokkan sesuai dengan keseragaman dan relevansi,

obyek-21

obyek yang didasarkan pada kriteria tertentu. Indikator pertumbuhan

tingkat konsistensi (Ci) dapat ditulis sebagai berikut :

1 max − − = n n

CI τ ………...(4)

Di mana :

λmax = eidenvalue maksimum

n = jumlah elemen yang diperbandingkan

Lebih lanjut apabila ingin diketahui apakah CI dengan besaran tertentu

cukup baik atau tidak, perlu diketahui nilai nisbah konsistensi

(Consistency Ratio/CR).

RI CI

CR= ………...(5)

Di mana :

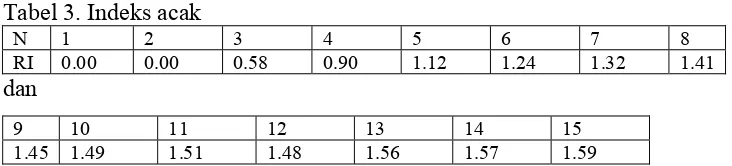

RI = random index yang dikeluarkan oleh Oak Ridge Laboratory dari

matrik berorde 1 s/d 15 dengan menggunakan sampel berukuran 100.

[image:34.595.148.514.406.489.2]Tabel RI dimuat pada Tabel 3.

Tabel 3. Indeks acak

N 1 2 3 4 5 6 7 8

RI 0.00 0.00 0.58 0.90 1.12 1.24 1.32 1.41

dan

9 10 11 12 13 14 15

1.45 1.49 1.51 1.48 1.56 1.57 1.59

Apabila index konsistensi cukup tinggi dapat dilakukan revis judgement,

yaitu dengan mencari deviasi RMS dari barisan (aij) dan (Wi/Wj) dan

merevisi judgement pada baris yang mempunyai nilai terbesar.

Max I wj wi aij n i j −

∑

= ………..(6)Penggunaan revisi judgement ini sangat terbatas, mengingat akan

terjadinya distorsi pada jawaban sebenarnya. Akurasi adalah perbandingan

antara estimasi yang diperoleh dari suatu eksperimen terhadap jawaban

atau pernyataan sebenarnya yang telah diketahui. Dua teori sahih adalah

deviasi RMS (Root Mean Square) dan MAD (Median Absolute Deviation)

Formula matematik deviasi adalah sebagai berikut :

Deviasi RMS =

∑

= − n

t

bi ai n

i

1

2 )

( ……….(7)

Di mana :

ai, …. , an = set angka hasil eksperimen

bi, …. , bn = set angka diketahui

Formula matematika MAD di sekitar median sebagai berikut :

23

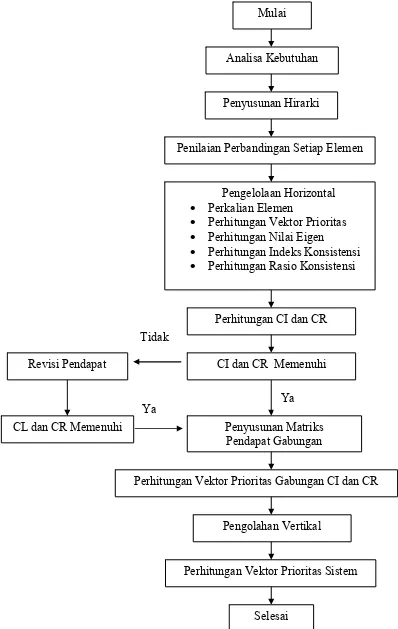

Gambar 4. Diagram Alir Proses Hirarki Analitik (Fewidarto, 1996)

CI dan CR Memenuhi

Ya

CL dan CR Memenuhi

Ya

Perhitungan Vektor Prioritas Sistem Pengolahan Vertikal

Selesai

Perhitungan Vektor Prioritas Gabungan CI dan CR Penyusunan Matriks

Pendapat Gabungan Revisi Pendapat

Perhitungan CI dan CR Pengelolaan Horizontal

• Perkalian Elemen

• Perhitungan Vektor Prioritas

• Perhitungan Nilai Eigen

• Perhitungan Indeks Konsistensi

• Perhitungan Rasio Konsistensi

Penilaian Perbandingan Setiap Elemen Analisa Kebutuhan

Penyusunan Hirarki Mulai

2.9. Penelitian Terdahulu

Penelitian mengenai analisis strategi promosi juga telah dilakukan

oleh Yanti (2004) mengenai analisis strategi promosi ANTV dan kaitannya

dengan “brand image” perusahaan. Hasil penelitiannya adalah alternatif

strategi yang dapat diprioritaskan bagi ANTV untuk mencapai tujuannya

adalah berpromosi dengan meningkatkan frekuensi/intensitasnya. Namun

demikian, penerapan strategi ini membutuhkan dana yang tidak sedikit.

Implikasi atas penerapan strategi promosi yang dilakukan ANTV harus

diimbangi dengan peningkatan kualitas program dari segi isi maupun

kemasan serta nilai-nilai yang yang memaknai program.

Firdausy (2005), mengenai mempelajari efektivitas strategi promosi

terhadap pembelian oleh pedagang perantara (Studi kasus : PT. Prima Aneka

Berjaya). Strategi promosi yang dilakukan oleh PT. PAB ini dibagi menjadi

2 kegiatan, yaitu berdasarkan tujuan dan obyek yang akan dikenai promosi.

Kedua kegiatan tersebut adalah pushing program seperti iklan, sampel gratis,

dan lain sebagainya. Sedangkan pushing program yaitu kegiatan promosi

yang ditujukan kepada konsumen dengan tujuan agar mereka mau membeli

dan mencoba produk PAB. Hasil akhir dari perhitungan dalam penelitian ini

menghasilkan rata-rata pertumbuhan penjualan PT. PAB (industri biskuit %)

lebih besar apabila dibandingkan dengan proyeksi pertumbuhan rata-rata

industri biskuit pada umumnya (15%). Hal ini berarti bahwa strategi promosi

secara keseluruhan sudah cukup efektif.

Yunida (2006) membahas mengenai analisis strategi promosi PT.

Televisi Transformasi Indonesia (Trans TV). Hasil penelitiannya adalah

faktor-faktor yang teridentifikasi sebagai faktor penyusun strategi promosi

Trans TV adalah anggaran promosi, pesaing, sumber daya manusia (SDM),

karakteristik pasar, karakteristik produk dan STP (Segmentasi, Targeting,

Positioning) perusahaan. STP perusahaan adalah faktor dengan prioritas

utama. Sedangkan alternatif strategi yang dapat diprioritaskan bagi Trans TV

adalah melakukan on air promo yang ditekankan pada perusahaan. Alternatif

III. METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran

Perkembangan persaingan dalam industri perbankan semakin pesat,

seiring dengan semakin meningkat dan kompleksnya tuntutan kebutuhan

nasabah dalam menginginkan kemudahan dan pelayanan, menuntut semua

bank untuk terus bersaing melakukan inovasi produk, peningkatan kualitas

layanan serta peningkatan teknologi informasi. Banyaknya bank-bank lain

yang memberikan kemudahan dan kenyamanan dalam memenuhi kebutuhan

nasabah terutama dalam hal pemberian pelayanan produk kredit pemilikan

rumah (KPR) serta promosi produk yang gencar melalui berbagai media

promosi, mengharuskan BTN dan BTN Syariah Solo sebagai salah satu

cabang dari BTN Pusat yang merupakan bank yang berfokus pada pembiayaan

perumahan sesuai dengan visi dan misinya, harus memiliki strategi pemasaran

yang baik dan diterapkan dengan efektif agar bisa bertahan dan bersaing

dalam dunia bisnis KPR. Salah satu strategi pemasaran adalah dengan

melakukan promosi. Dalam menyusun strategi promosi, perusahaan harus

menentukan faktor-faktor yang mempengaruhi promosi perusahaan. Untuk

mengetahui faktor-faktor tersebut dilakukan analisis faktor. Setelah

perusahaan mengetahui faktor-faktor tersebut, langkah selanjutnya adalah

menentukan siapa saja (aktor) yang akan terlibat baik secara langsung maupun

tidak langsung dalam kegiatan promosi. Perusahaan menentukan tujuan

promosi perusahaan sesuai dengan aktor yang berperan untuk memenuhi

tujuan tersebut dengan mempertimbangkan faktor-faktor yang mempengaruhi

promosi perusahaan. Langkah selanjutnya adalah menentukan alternatif

strategi promosi yang efektif untuk perusahaan sesuai dengan tujuan promosi

yang dirumuskan.

Pemilihan strategi promosi yang tepat bagi perusahaan adalah dengan

menggunakan alat analisis AHP (Analytical Hierarkhy Process). AHP adalah

sesuatu teori umum tentang pengukuran yang menggunakan skala rasio, baik

dari perbandingan pasangan diskrit maupun kontinyu. Teknik AHP ini

faktor-faktor yang relevan dan berpengaruh dalam menyusun strategi promosi

tersebut. Data yang diperoleh kemudian diolah dengan program komputer

Expert Choice 2000 dan Microsoft Excel. Untuk lebih jelasnya, dapat dilihat

pada Gambar 5.

3.2. Metode Penelitian

3.2.1. Lokasi dan waktu penelitian

Penelitian ini dilaksanakan di BTN dan BTN Syariah Kantor

Cabang Solo yang berada di kawasan Jalan Slamet Riyadi No. 282 dan

No. 322 Solo, Jawa Tengah. Adapun pelaksanaan penelitian ini adalah

dua bulan dari bulan Februari sampai Maret.

3.2.2. Jenis dan sumber data

Data yang diperlukan dalam penelitian ini adalah data primer dan

data sekunder. Data primer diperoleh melalui penelitian langsung di

lapangan, wawancara dengan pihak-pihak perusahaan yang berkaitan

dengan masalah kredit pemilikan rumah (KPR) dan hasil dari

penyebaran kuesioner yang diisi oleh pihak-pihak yang teribat dalam

kegiatan promosi KPR baik di BTN Solo maupun BTN Syariah Solo.

Data sekunder diperoleh dari data internal (dokumen) perusahaan dan

data eksternal yang berasal dari studi literatur di perpustakaan, internet,

skripsi terdahulu dan beberapa literatur yang terkait.

3.2.3. Metode Pengumpulan Data

Data yang diperlukan dalam penelitian dikumpulkan dalam

beberapa metode. Data primer dikumpulkan dengan metode penelitian

langsung di lapangan, wawancara dan pengisian kuesioner. Metode

wawancara diperoleh dengan bertanya langsung kepada responden

yang benar-benar memahami tentang kegiatan promosi kredit

pemilikan rumah (KPR). Wawancara ini juga bertujuan untuk

memberikan masukan kepada peneliti dalam menyusun hierarkhi.

Sedangkan metode pengisian kuesioner terbagi menjadi dua, yaitu

27

strategi dengan menggunakan metode AHP. Data sekunder

dikumpulkan dari studi pustaka mengenai hal-hal yang terkait dengan

penelitian.

3.2.4. Metode Pengambilan Sampel

Identifikasi faktor dilakukan dengan menyebarkan kuesioner

kepada responden, dalam hal ini adalah semua pegawai yang bekerja

baik di BTN Cabang Solo maupun pegawai yang bekerja di BTN

Syariah Cabang Solo serta perwakilan nasabah KPR dari

masing-masing bank, yang berjumlah 30 orang. Jumlah 30 orang untuk

perwakilan nasabah ini, berdasarkan pada Singarimbun (1989) yang

mengacu pada konsep teorema batas sentral yang menyatakan bahwa

jumlah sampel yang besar (n ≥ 30) akan menyebar secara normal dan

pertimbangan bahwa uji rata-rata sampel berjumlah 30 orang.

Pemilihan responden untuk mengidentifikasi faktor dilakukan dengan

metode purposive sampling (secara sengaja). Analisis faktor ini

menggunakan skala likert, di mana setiap pertanyaan yang dijawab

oleh responden diberi bobot dengan lima kategori, yaitu STP (sangat

tidak penting), TP (tidak penting), N (netral), P (penting), SP (sangat

[image:40.595.168.511.503.558.2]penting), misalnya adalah pada Tabel 4 berikut :

Tabel 4 : Skala Likert

SANGAT TIDAK PENTING

TIDAK PENTING

NETRAL PENTING SANGAT PENTING

1 2 3 4 5

Cara mengerjakannya adalah :

1. Mengumpulkan sejumlah pertanyaan yang berkaitan dengan

masalah yang diteliti. Responden diharuskan untuk memilih salah

satu dari sejumlah kategori jawaban yang tersedia. Kemudian

masing-masing jawaban diberi skor tertentu ( misalnya 1, 2, 3, 4,

5).

2. Membuat skor total untuk setiap orang dengan menjumlahkan skor

3. Menilai kekompakan antar pertanyaaan, yaitu dengan

membandingkan jawaban antara dua responden yang mempunyai

skor total yang sangat berbeda, tetapi memberikan jawaban yang

sama untuk pernyataan tertentu. Pernyataan tersebut dinilai tidak

baik dan tidak dipergunakan untuk pengukuran konsep yang

diteliti.

4. Pernyataan yang kompak dijumlahkan untuk membentuk variabel

baru (Rangkuti, 2003).

Setelah mendapatkan hasil dari identifikasi faktor dan telah

dikonfirmasi ulang kepada pihak perusahaan, maka dilanjutkan dengan

pengambilan sampel dengan metode AHP. Pemilihan responden untuk

pemilihan alternatif strategi promosi perusahaan dilakukan secara

sengaja (purposive) dengan mempertimbangkan faktor pemahaman

mengenai promosi. Responden terdiri dari (1) pihak praktisi, yaitu tim

marketing, perwakilan dari tenaga pemasar KPR, manajer unit Retail

Service dan kepala cabang, (2) pihak akademisi, yaitu perwakilan

dosen pemasaran FEM-IPB, serta (3) perwakilan dari nasabah KPR.

3.2.5. Metode Pengolahan dan Analisis Data

Pengujian terhadap kuesioner dilakukan melalui uji validitas

dan uji reliabilitas. Validitas menunjukkan sejauh mana suatu alat

pengukur itu mengukur apa yang ingin diukur (Ancok dalam

Singarimbun dan Effendi 1989). Pengujian dilakukan terhadap 30

orang responden. Metode yang digunakan untuk melakukan uji

validitas kuesioner adalah teknik korelasi product moment Pearson

yang diolah dengan menggunakan Microsoft SPSS 11.0 for Windows.

Langkah-langkah dalam mengukur validitas dijelaskan sebagai

berikut (Umar, 2002) :

a. Mendefinisikan secara operasional suatu konsep yang akan diukur.

b. Melakukan uji coba alat pengukur pada sejumlah responden.

c. Mempersiapkan tabel tabulasi jawaban dan menghitung korelasi

antara masing-masing pernyataan dengan skor total menggunakan

29

Rumusnya adalah sebagai berikut :

(

)

( )

{

2 2}

{

(

) ( )

2}

xy y y n x x n y x xy n r

∑

∑

∑

∑

∑

∑ ∑

− − − = ...(9)dengan : x = skor pernyataan

y = skor total pernyataan

n = banyaknya butir pertanyaan

r = indeks validitas

d. Membandingkan angka korelasi yang diperoleh dengan angka kritik

tabel korelasi nilai r. Bila nilai r > r tabel, maka pernyataan tersebut

valid atau signifikan dalam penelitian ini, angka kritik tabel

korelasi untuk nilai r adalah (N-2;α).

Uji validitas dilanjutkan dengan uji reliabilitas, setelah alat

ukur tersebut dinyatakan sahih. Reliabilitas adalah derajat ketepatan,

ketelitian atau keakuratan yang ditunjukkan oleh instrumen

pengukuran (Singarimbun dan Effendi, 1989). Metode yang digunakan

untuk menguji reliabilitas pada penelitian ini adalah teknik Cronbach α

(Alpha) yaitu teknik mencari reliabilitas yang berbentuk skala uji

reliabilitas yang dilakukan dengan menggunakan bantuan software

SPSS 11.0 for Windows.

Rumus dari teknik Cronbach ditulis sebagai berikut :

2 b 11 2 t σ k

r =

1-k-1 σ ⎛ ⎞ ⎛ ⎞ ⎜ ⎜ ⎟⎜ ⎝ ⎠⎝ ⎠

∑

⎟⎟ ... (10)

dengan : r11 = realibilitas instrumen

k = banyak butir pertanyaan

σt2 = varians total

∑

σb2 = jumlah varians butirAnalisis terhadap faktor-faktor yang berpengaruh terhadap

penyusunan strategi promosi perusahaan dilakukan dengan skala likert.

kepada responden. Setelah data terkumpul, data akan dihitung dengan

bantuan program Microsoft Excel.

Setelah diperoleh prioritas faktor-faktor penyusunan strategi

promosi dan telah dikonfirmasi kembali kepada pihak perusahaan,

maka tahap selanjutnya adalah pembuatan hierarkhi yang juga disusun

berdasarkan wawancara dengan beberapa pihak perusahaan yang

terkait dengan kegiatan promosi. Struktur hierarkhi yang telah disusun

menjadi dasar untuk pembuatan kuesioner yang diberikan kepada

responden pemilihan strategi.

Validitas kuesioner untuk pemilihan strategi promosi dilihat

melalui konsistensi setiap ma