UNIVERSITAS SUMATERA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III KEUANGAN

EFEKTIFITAS PENGAWASAN PAJAK HOTEL SEBAGAI PENERIMAAN PAJAK DAERAH PADA DINAS PENDAPATAN DAERAH

KOTA MEDAN

TUGAS AKHIR Diajukan Oleh :

LITA IMERDA SIREGAR 122101128

Guna Memenuhi Salah satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : LITA IMERDA SIREGAR

NIM : 122101128

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : EFEKTIFITAS PENGAWASAN PAJAK HOTEL

SEBAGAI PENERIMAAN PAJAK DAERAH PADA DINAS PENDAPATAN DAERAH KOTA MEDAN

Tanggal : ...2015 DOSEN PEMBIMBING

Magdalena Linda Leonita S. SE, M.Si NIP :19700815 199803 2 001

Tanggal : ...2015 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE, M.Si NIP : 197411232000122001

Tanggal : ...2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

i

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Dengan mengucapkan puji syukur Alhamdulillah kepada Allah SWT yang melimpahkan rahmat, pertolongan dan petunjuk-Nya sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul: EFEKTIFITAS PENGAWASAN PAJAK HOTEL SEBAGAI PENERIMAAN PAJAK DAERAH PADA DINAS PENDAPATAN DAERAH KOTA MEDAN.

Tugas akhir ini disusun guna memenuhi persyaratan untuk memperoleh gelar Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis menyadari bahwa dalam penulisan tugas akhir ini, masih banyak kelemahan dan kekurangan yangh disebabkan oleh keterbatasan pengetahuan dan pengalaman penulis.Namun dengan banyaknya pihak yang memberikan bantuan, dukuangan sehingga penulis dapat menyelesaikan tugas akhir. Untuk itu, pada kesempatan ini dengan kerendahan hati penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.ec.Ac.Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III Manajemen Keuangan.

3. Ibu Magdalena Linda Leonita S, SE, MSI selaku Dosen Pembimbing pada saat penulisan tugas akhir ini.

4. Pimpinan dan Pegawai Dinas Pendapatan Daerah Kota Medan yang membantu penulis dalam menyelesaikan penulisan tugas akhir ini.

ii

memberikan dukungan baik moril maupun materil dalam menyelesaikan Tugas Akhir ini.

Akhir kata, penulis berharap semoga Tugas Akhir ini dapat bermanfaat bagi kita semua, semoga Allah membalas semua kebaikan dan dukungan yang telah diberikan kepada penulis.

Medan, Juni 2015 Hormat Saya ,

iii

DAFTAR ISI

KATA PENGANTAR ……… i

DAFTAR ISI ……… iii

BAB I : PENDAHULUAN ……… 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ……….. 6

1.3 Tujuan Penelitian ……….... 6

1.4 Manfaat Penelitian ………. 6

BAB II : PROFIL PERUSAHAAN ……….. 8

2.1 Sejarah Singkat DISPENDA ………. 8

2.2 Visi DISPENDA ……… 10

2.3 Misi DISPENDA ……….. 11

2.4 Struktur Organisasi ……… 11

2.5 Tujuan Didirikan DISPENDA ……….. 23

2.6 Makna Logo DISPENDA ………. 23

BAB III : PEMBAHASAN ……… 25

3.1 Pajak Daerah ………. 25

3.1.1 Kriteria Pajak Daerah ……… 25

3.1.2 Sistem Pemungutan Pajak Daerah ……….... 27

3.2 Pajak Hotel ……… 28

3.2.1 Objek Pajak Hotel ………. 29

3.2.2 Subjek & Wajib Pajak Hotel ……… 30

3.2.3 Dasar & Tarif Pengenaan Pajak Hotel ……….. 30

3.2.4 Perhitungan Pajak Hotel ………. 31

3.3 Pengertian Efektifitas ………. 31

3.3.1 Efektifitas Penerimaan Pendapatan Pajak Hotel ……… 32

3.3.2 Efektifitas Pengawasan ………. 32

3.4 Pembahasan ………... 33

BAB IV : KESIMPULAN DAN SARAN ……… 39

4.1 Kesimpulan ……… 39

iv

DAFTAR TABEL

Tabel 1.1 ………. 5

Table 3.1 ………. 33

v

DAFTAR GAMBAR

Gambar 2.1 ………. 11

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pajak merupakan salah satu sumber penerimaan negara yang penting dan potensial, selain sumber penerimaan lainnnya yaitu penerimaan migas maupun penerimaan bukan pajak.Dengan jumlah penduduk yang begitu besar dan wilayah yang begitu luas, maka Indonesia memiliki sumber-sumber penerimaan pajak yang sangat banyak.Penerimaan dari sektor pajak ini selanjutnya dimanfaatkan oleh pemerintah untuk membangun sarana dan prasarana kepentingan umum.

Dengan kata lain, pendapatan Negara dari sektor pajak ini merupakan “motor penggerak” kehidupan ekonomi masyarakat yang merupakan sarana nyata bagi pemerintah untuk mampu menyediakan berbagai sarana dan prasarana kepentingan umum.Pajak telah dianggap sebagai salah satu kewajiban dalam bernegara yaitu sebagai sarana untuk ikut serta berpartisipasi dalam membantu pelaksanaan tugas kenegaraan yang ditangani oleh pemerintah.

2

pembiayaan penyelenggaraan Pemerintah dan Pembangunan Daerah, untuk meningkatkan dan meratakan kesejahteraan masyarakat.

Menurut Setiawan dan Musri ( 2006:349). Pajak daerah, yang selanjutnya disebut pajak, adalah iuran wajib yang dilakukan oleh orang probadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipakasakan berdasarkan peraturan perundang-undangan yang berlaku yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

Tujuan pembangunan bangsa Indonesia adalah untuk mencapai masyarakat yang adil, makmur dan merata baik secara spritual maupun material. Untuk mewujudkan suatu pembangunan yang dicita-citakan, diperlukan sarana dan prasaran yang dapat berupa sumber daya manusia, pengetahuan dan teknologi, situasi politik yang mendukung dan dana yang memadai salah satu contoh penerimaan daerah. Salah satu contoh penerimaan pemerintah berasal dari dalam negeri yang sangat penting dan potensial untuk membiayai pembangunan nasional adalah dari sektor pajak.

Berdasarkan Ketentuan Pasal 2 UU Nomor 34 Tahun 2000, beberapa jenis pajak daerah itu diserahkan masing-masing baik kepada daerah provinsi maupun daerah kabupaten/kota. Adapun kepada daerah kabupaten/kota sumber pendapatan daerah dari sector pajak daerah ini meliputi : Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Bumi dan Bangunan, Pajak Pengambil Bahan Galian Golongan C dan Pajak Parkir.

3

yang berkaitan dengan Pendapatan Asli Daerah (PAD). Menurut Setiawan dan musri (2006:351) Pajak hotel adalah bangunan yang khusus disediakan bagi orang untuk dapat menginap/istirahat, memperoleh pelayanan, dan/atau fasilitas lainnya dengan dipungut bayaran, termasuk bangunan lainnya yang menyatu, dikelola, dan dimliki oleh pihak yang sama, kecuali untuk pertokoan dan perkantoran.

Pada prinsipnya sistem perpajakan di Indonesia menggunakan sistem pemungutan Self Assessement System.Dalam sistem ini wajib pajak diberikan kepercayaan untuk menghitung, membayar dan melaporkan kewajiban perpajakannya sendiri.Namun mengingat jumlah objek pajak dan beragamnya tingkat pendidikan dan pengetahuan wajib pajak terutama di pedesaan, maka wajib pajak belum sepenuhnya melaksanakan kewajiban untuk mendaftarkan dan melaporkan pajaknya dengan baik.Oleh karena itu untuk memberikan pelayanan yang lebih baik dilakukan pendataan objek pajak dan subjek pajak hotel.

Untuk mengoptimalkan penerimaan Pajak Daerah, maka Dinas Pendapatan Daerah (DISPENDA) Kota Medan senantiasa melakukan kegiatan intensifikasi dan ekstensifikasi pemungutan pajak melalui kegiatan pengawasan yang dilakukan Dinas Pendapatan Daerah setiap 3 bulan sekali terhadap wajib pajak. Menurut Mardiasmo (2004:213) Pengawasan adalah mengacu pada tindakan atau kegiatan yang dilakukan oleh puhak luar( yaitu masyarakat dan DPRD ) utnuk mengawasi kinerja pemerintah.

4

prosedur dan kebijaksanaan yang ditetapkan oleh satu instansi pemerintahan untuk membantu memastikan bahwa transaksi-transaksi telah diperiksa dan dicatat secara layak.Melalui pengawasan ini terciptanya suatu aktivitas yang berkaitan erat dengan penentu atau evaluasi mengenai sejauh mana pelaksanaan kerja pegawai sudah dilaksanakan, dan juga sejauh mana kebijakan pimpinan dijalankan dan sampai sejauh mana permasalahan yang terjadi dalam pelaksanaan kerja dan pengawasan tersebut.

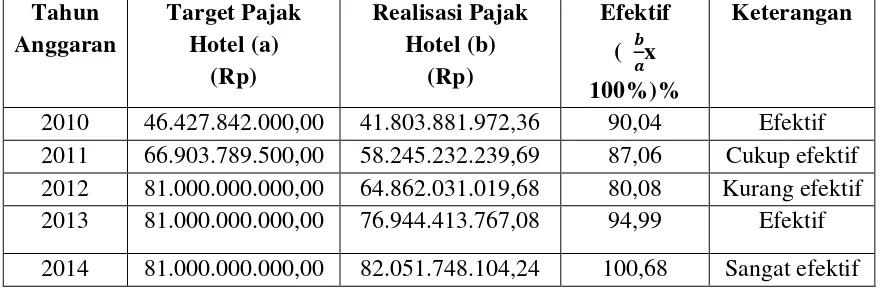

Dalam penelitian ini peneliti mengambil salah satu pajak daerah yaitu pajak hotel, berdasarkan data yang diperoleh dari Dinas Pendapatan Daerah Kota Medan dilihat dari Perkembangan Realisasi dan Target Pajak Hotel Tahun 2010 s/d Tahun 2014. Kriteria Pengujian :

1. Diatas 100% = Sangat Efektif 2. 90,1% - 100% = Efektif

3. 80,1% - 90% = Cukup Efektif 4. 60,1% - 80% = Kurang Efektif 5. <60% = Tidak Efektif

Table 1.1

Realisasi dan Target Pajak Hotel Kota Medan Tahun 2010-2014 Tahun Anggaran Target Pajak Hotel (a) (Rp) Realisasi Pajak Hotel (b) (Rp) Efektif ( � �x 100%)% Keterangan

5

Dari tabel 1.1 di atas dapat dilihat bahwa Pendapatan Asli Daerah dari sektor Pajak Hotel pada tahun anggaran 2010 memiliki persentase sebesar 90,04%, persentase ini sudah bisa di katakan efektif, sedangkan pada tahun anggaran 2011 memili persentase sebesar 87,06%, pesentase ini belum tercapai target. Maka dari tahun 2010 ke 2011 mengalami penurunan sebesar 2,98% dan kemudian mengalami penurunan lagi di tahun berikutnya yaitu tahun anggaran 2012 sebesar 80,08% persentase ini disebut dengan kurang efektif. Pendapatan Asli Daerah Pajak Hotel tahun anggaran 2013 memiliki persentase sebesar 94,99% , prsentase ini mengalami kenaikan dari tahun sebelumnya dengan selisih kenaikan sebesar 14,01%, persentase pada tahun ini dikatakan efektif. Sedangkan pada tahun anggaran 2014 persentase mengalami kenaikan yang menakjubkan yaitu sebesar 100,68%.

Berdasarkan keterangan tabel di atas penulis tertarik untuk mmengamati masalah-masalah yang berkenaan dengan efektifitas pengawasan penerimaan pajak hotel dengan judul “ Efektifitas Pengawasan Pajak Hotel Dalam Penerimaan Pajak Daerah Pada Dinas Pendapatan Daerah Kota Medan “

1.2 RUMUSAN MASALAH

Dari uraian latar belakang diatas, maka perumusan masalah yang akan diteliti dalam penelitian ini yaitu :“ Bagaimana efektifitas pengawasan pajak hotel terhadap peningkatan pendapatan daerah kota Medan ? “.

1.3TUJUAN PENELITIAN

Adapun tujuan penelitian ini adalah :

6

1.4 MANFAAT PENELITIAN

Adapun manfaat dilakukannya penelitian ini yaitu :

1. Bagi Dinas Pendapatan Daerah (DISPENDA) Kota Medan Sebagai salah satu masukan bagi pemerintah daerah tentang efektifitas pengawasan pajak hotel dalam peningkatan penerimaan pajak daerah kota Medan.

2. Bagi penulis sebagai salah satu syarat menyelesaikan pendidikan di Universitas Sumatera Utara Fakultas Ekonomi dan Bisnis Program Studi Diploma III Manajemen Keuangan dan juga dapat memberikan pengalaman praktis dan pemebelajaran dalam memahami dan menetapkan teori yang telah diterima dalam bidang Manajemen keuangan.

7 BAB II

PROFIL PERUSAHAAN

2.1 Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu sub bagian pada bagian yang mengelola bidang penerimaan dan pendapatan daerah. Pada sub bagian ini belum terdapat Sub Seksi, karena pada saat itu wajib pajak / wajib retribusi yang berdomisili di daerah kota Medan belum begitu banyak.

Dengan memperhitungkan perkembangan pembangunan dan laju pertumbuhan di kota Medan, melalui peraturan daerah sub bagian keuangan tersebut dirubah menjadi bagian pendapatan. Pada bagian pendapatan dibentuklah beberapa seksi yang mengelola penerimaan pajak dan retribusi daerah yang merupakan kewajiban para wajib pajak / wajib retribusi di dalam daerah kota Medan, yang terdiri dari 21 kecamatan diantaranya kecamatan Medan Tuntungan, Medan Johor, Medan Amplas, Medan denai, Medan Tembung, Medan Timur, Medan Kota, Medan Area, Medan Baru, Medan Polonia, Medan Maimun, Medan Selayang, Medan Sunggal dan lainnya.

8

dalam mendukung serta memelihara pembangunan dan di dalam pengingkatan penerimaan pendapatan daerah.

Selanjutnya berdasarkan Peraturan Pemerintah Nomor 84 Tahun 2000 Tentang Pedoman Organisasi Perangkat Daerah, maka Pemerintah Kota Medan melakukan penataan organisasi yang ditetapkan dengan peraturan daerah Kota Medan Nomor 4 Tahun 2001 Tentang Pembentukan Organisasi dan Tata Kerja Dinas-Dinas Daerah di Lingkungan Pemerintah Kota Medan, salah satu diantaranya adalah Dinas Pendapatan Kota Medan.

Dalam perkembangan selanjutnya dengan Keputusan Menteri Dalam Negeri dan Otonomi Daerah Nomor 50 Tahun 2000, tentang Pedoman Susunan Organisasi dan Tata Kerja Perangkat Daerah Kabupaten Kota, maka Pemerintah Kota Medan membentuk Organisasi dan Tata Kerja dinas-dinas daerah dilingkungan pemerintah kota Medan sebagaimana diatur dan ditetapkan dalam Peraturan Daerah Kota Medan Nomor 4 Tahun 2001. Demikian Peraturan Daerah Kota Madya daerah TK.II Medan Nomor 16 Tahun 1990 dinyatakan tidak berlaku dan diganti dengan SK.Walikota Medan Nomor 25 tahun 2002 tentang susunan Organisasi Dinas Pendapatan Daerah Kota Medan.

9

sebagai Perubahan atas Undang-Undang Nomor 34 Tahun 2000 Tentang Pajak Daerah dan Retribusi Daerah, dimana Pajak Daerah terbagi menjadi dua jenis, yaitu pajak : Pajak Provinsi yang terdiri dari :

a) Bea Balik Nama Kendaraan Bermotor b) Pajak Bahan Bakar Kendaraan Bermotor c) Pajak Air Pemukaan

d) Pajak Rokok

Pajak Kabupaten dan Kota yang terdiri dari : a) Pajak Hotel

b) Pajak Restoran c) Pajak Hiburan d) Pajak Reklame

e) Pajak Penerangan Jalan f) Pajak Parkir

g) Pajak Air Tanah

h) Pajak Sarang Burung Walet

2.2 VISI DISPENDA Kota Medan

Visi Dinas Pendapatan Kota Medan periode Tahun 2016-2020 adalah:

“Menjadikan Pendapatan Asli Daerah (PAD) Sebagai Andalan Pembiayaan Pembangunan Kota Medan”.

2.3 MISIDISPENDAn Kota Medan

Misi Dinas Pendapatan Kota Medan adalah :

10

2. Mengembangkan sistem administrasi perpajakan yang akuntabel

3. Melaksanakan intensifikasi dan ekstensifikasi pendapatan daerah

4. Meningkatkan aparatur dinas pendapatan kota Medan yang professional

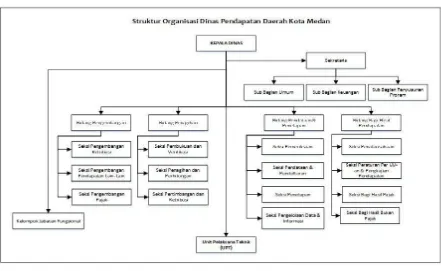

2.4 Struktur Organisasi

Adapun susunan organisasi Dinas Pendapatan Daerah Kota Medan Berdasarkan Peraturan Walikota Medan Walikota Medan No. 1 Tahun 2010 Pasal 2 adalah :

Gambar 2.1

Struktur Organisasi Dinas Pendapatan Daerah Kota Medan Sumber : Dinas Pendapatan Daerah Kota Medan

Organisasi Dinas Pendapatan Daerah Kota Medan terdiri dari : 1. Kepala Dinas,

11

pembukuan pelaporan atas pekerjaan penagihan pajak daerah retribusi daerah dan penerimaan asli daerah lainnya.

2. Sekretariat

Sekretariat dipimpin oleh sekretaris, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas pokok dibidang ketatausahaan.

Ruang lingkup kesekretariatan meliputi : pengelolaan administrasi umum, keuangan, perlengkapan, penyusunan program, kepegawaian, kerumahtanggaan dan unsur umum lainnya.

Untuk melaksanakan tugas pokok tersebut, sekretariat memiliki fungsi : 1. Menyusun rencana kegiatan kerja.

2. Melaksanakan pengelolaan urusan surat menyurat dan urusan umum lainnya. 3. Mengelola urusan keuangan dan perbendaharaan serta rencana penyusunan

laporan keuangan.

4. Mengelola urusan administrasi kepegawaian dan mengelola urusan perlengkapan kerumahtanggaan dan pengadaan barang dinas.

5) Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Sekretariat membawahi 3 Sub bagian, yang masing-masing dipimpin oleh setiap Kepala Sub Bagian, yaitu :

12

Sub Bagian Keuangan mempunyai tugas mengelola keuangan dan pembendaharaan serta menyusun laporan keuangan yang meliputi kegiatan penyusunan rencana, penyusunan bahan, pemprosesan, pengusulan dan verifikasi serta penyusunan laporan keuangan dinas.

Sub Bagian Keuangan mempunyai fungsi :

a. Penyiapan bahan dan mengkoordinasikan pembuatan rencana anggaran dan perubahan kegiatan.

b. Penyiapan bahan dan melaksanakan pembayaran belanja langsung dan tidak langsung.

c. Penyiapan bahan tindak lanjut laporan hasil pemeriksaan serta laporan pelaksanaan kegiatan dan pengelolaan keuangan.

d. Penyiapan bahan dan mengkoordinasikan pembuatan laporan pertanggungjawaban pelaksanaan anggaran serta memelihara arsip adminstrasi keuangan.

e. Pengevaluasian realisasi pendapatan dan belanja untuk keperluan perencanaan tahun anggaran yang akan datang.

f. Pelaksanaan tugas-tugas lain yang dilimpahkan dan atau diperintahkan oleh atasan sesuai ruang lingkup dan tanggungjawab kewenangannya.

2. Sub Bagian Umum

Sub Bagian Umum, mempunyai tugas mengelola administrasi umum yang meliputi pengelolaan tata naskah dinas, penataan kearsipan, perlengkapan, dan penyelenggaraan kerumahtanggaan dinas serta melakukan pengelolaan administrasi kepegawaian.

13

a. Pelaksanaan urusan surat menyurat pengetikan, penggandaan, kearsipan, pemeliharaan dan akuisisi arsip.

b. Pelaksanaan pelayanan adminstrasi perjalanan dinas, akomodasi tamu, keprotokolan dan hubungan masyarakat.

c. Penyiapan bahan pembinaan orgasnisasi dan tatalaksana berkenaan dengan uraian tugas, informasi jabatan, sistem dan prosedur kerja.

d. Penyiapan bahan rencana mutasi kepegawaian yang meliputi pengangkatan dalam jabatan, kenaikan pangkat. Kenaikan gaji berkala pensiun serta urusan mutasi lainnya.

e. Penyiapan bahan pembinaan pegawai meliputi disiplin pengawasan melekat, kesejahteraan pegawai, pendidikan dan pelatihan, pemberian tanda jasa dan kedudukan hukum pegawai.

f. Pelaksanaan penataan administrasi kepegawaian meliputi, bezetting formasi, daftar urut kepangkatan pegawai, dokumentasi berkas kepegawaian, absensi dan cuti pegawai.

g. Penyiapan bahan dan menyusun rencana kebutuhan barang, pengadaan, distribusi, pemeliharaan dan koordinasi penghapusan perlengkapan dinas serta fasilitas lainnya.

h. Pelaksanaan inventaris dan penyimpanan barang sesuai manual administrasi barang.

14

j. Pelaksanaan tugas-tugas lain yang dilimpahkan dan atau diperintahkan oleh atasan sesuai ruang lingkup dan tanggungjawab kewenangannya.

3. Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program mempunyai tugas untuk merencanakan penerimaan pendapatan daerah, sistem dan prosedur kerja serta menyusun kebijaksanaan teknis dan program kerja jangka pendek.

Sub Bagian Perencanaan Program mempunyai fungsi :

a. Penyusunan rencana kegiatan yang berkaitan dengan tata hubungan kerja dalam rangka peningkatan dan pengembangan serta pengelolaan keuangan daerah. b. Penyusunan rencana kerja internal dengan melalui koordinasi antara

bidang-bidang.

c. Penyelenggaraan kegiatan pengumpulan, pengelolaan, penilaian dan penyajian data.

d. Pelaksanaan monitoring dan koordinasi dalam rangka menyusun bahan evaluasi dan pelaporan sebagai bahan penyusunan Renstra, RKT dan Lakip kegiatan Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah.

e. Pelaksanaan tugas-tugas lain yang dilimpahkan dan atau diperintahkan oleh atasan sesuai ruang lingkup dan tanggungjawab kewenangannya.

15

Bidang Pendapatan dan Penetapan mempunyai tugas melaksanakan sebagian tugas dibidang pendapatan dan penetaan. Untuk melaksanakan tugas sebagaimana dimaksud, sub dinas pendapatan dan penetapan mempunyai fungsi:

a) Menyusun rencana kegiatan kerja.

b) Melaksanakan pendaftaran dan pendataan seluruh Wajib Pajak, Wajib retribusi dan pendapatan daerah lainnya.

c) Melaksanakan Pengelolahan data dan informasi baik dari Surat Pemberitahuan Pajak Daerah (SPTPD), Surat Pemberitahuan retribusi Daerah (SPTRD) hasil pemerikasaan dan informasi terkait lainnya.

d) Melaksanakan Penetapan Pajak Daerah, retribusi daerah dan pendapatan daerah lainnya.

e) Merencanakan dan menata usahakan hasil pemeriksaan terhadap wajib pajak dan wajib retribusi.

f) Melaksanakan tugas-tugas lainnya yang diberikan oleh Kepala Dinas sesuai dengan bidangnya.

Bidang Pendapataan dan Penetapan terdiri dari:

16

Fungsi :

a. Pelayanan Pengadministrasian pendaftaran wajib pajak daerah b. Pendataan subjek dan objek pajak daerah

c. Pengisian dan pemeliharaan kartu data.

b) Seksi Pengelolahan Data dan informasi, mempunyai tugas melaksanakan pengumpulan dan pengelolahan data objek pajak daerah, rertibusi daerah, menuangkan hasil pengelolahan data dan informasi data kedalam kartu data serta mengirimkan kartu data Kepada Seksi Penetapan dan demikian sebaliknya.

Fungsi :

a. Pengolahan data dan penyajian informasi objek dan subjek PBB

b. Penetapan dan pendistribusian Surat Pemberitahuan Pajak Terhutang (SPPT) c. Pengolahan data penerimaan PBB ; dan

d. Pelaporan realisasi penerimaan PBB.

c) Seksi Penetapan, mempunyai tugas melaksanakan perhitungan penetapan pokok pajak daerah/retribus daerah berdasarkan kartu data termasuk perhitungan denda dan sanksi lainnya, menerbitkan dan mendistribusikan serata menyimpan arsip surat perpajakan daerah /retribusi daerah yang berkaitan dengan penetapan, melaksanakan perhitungan jumlah angsuran pembayaran/penyetoran atas permohonan wajib pajak. Fungsi :

a. Penelitian data dan perhitungan pajak daerah ; b. Pendokumentasian nota perhitungan pajak daerah

17

d. Seksi Pemeriksaan, mempunyai tugas menyusun rencana Pemeriksaan dan melaksanakan Pemeriksaaan Objek Pajak/retribusi, menata usahan hasil pemeriksan lapangan atas objek pajak/retribusi serta mengirim laporan pemeriksaan Kepada Seksi Pengelolahan data informasi.

4. Bidang Penagihan

Bidang Penagihan mempunyai tugas melaksanakan sebagian tugas dinas dibidang penagihan meliputi kegiatan pembukuan, verifikasi, penagihan dan perhitungan restitusi, pemindahbukuan serta pertimbangan terhadap keberatan pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

Untuk melaksanakan tugas sebagaimana dimaksud, bidang penagihan mempunyai fungsi:

a) Menyusun rencana kerja kegiatan

b) Melaksanakan Pembukuan atas tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya

c) Melaksanakan penagihan atas tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya

d) Melaksanakan perhitungan retribusi dan atau pemindah bukuan atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya

e) Melaksanakan telaah dan saran pertimbangan terhadap keberatan WP atas pajak terutang.

f) Melaksanakan tugas-tugas lainnya yang diberikan oleh Kepala Dinas sesuai dengan bidang tugasnya.

18

a) Seksi pembukuan dan verifikasi, mempunyai tugas melaksanakan pembukuan dan verifikasi tentang penetapan dan penerimaan pajak daerah, retribusi daerah dan pendapatan daerah lainnya, melaksanakan pembukuan dan verifikasi penerimaan dan pengeluaran benda berharga serta pencatatan uang dari hasil pungutan benda berharga ke dalam Kartu Persediaan Benda Berharga, menyiapkan laporan tentang realisasi penerimaan dan tunggakan pajak daerah retribusi daerah dan pendapatan daerah lainnya serta menyiapkan laporan tentang realisasi penerimaan, pengeluaran dan sisa persediaan benda berharga secara berkala.

b) Seksi Penagihan dan Perhitungan, mempunyai tugas melaksanakan penagihan atas tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya menerbitkan dan mendistribusikan serta menyimpan arsip surat perpajakan daerah/retribusi daerah yang berkaitan dengan penagihan.

c) Seksi Pertimbangan dan Keberatan, mempunyai tugas menerima surat keberatan dari wajib pajak restitusi dan meneliti keberatan wajib pajak serta membuat pertimbangan atas keberatan wajib pajak dan mempersiapkan surat keputusan Kepala Dinas tentang persetujuan atau penolakan atas keberatan tersebut.

5. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh seorang Kepala Bagian yang dalam menjalankan tugasnya berada di bawah dan bertanggung jawab kepada Kepala Dinas.

19

b) Melaksanakan pinatausahaan bagi hasil pendapatan pajak dan bukan pajak. c) Melaksanakan koordinasi dengan pemberian bagi hasil, non pajak.

d) Melaksankan perhitungan dari Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK).

e) Melaksanakan pengkajian pelaksanaan peraturan perundang-undangan dan pengkajian hasil pendapatan daerah di bidang bagi hasil Pendapatan.

f) Melaksanakan tugas lain-lain yang berkaitan oleh Kepala Dinas sesuai dengan bidang tugasnya.

Bidang Bagi Hasil Pendapatan terdiri dari:

a) Seksi Penatausahaan Bagi Hasil Pendapatan Pajak dan Non Pajak, mempunyai tugas melaksanakan peñata usahaan surat-surat ketetapan pajak bumi dan bangunan menata usahakan pendapatan bagi hasil pajak dan bukan pajak.

b) Seksi Bagi Hasil Pajak, mempunyai tugas menerima dan mendistribusikan surat Pemberitahuan Pajak Terutang (SPPT) dan Daftar Himpunan Pokok Pajak (DHPP), Daftar Himpunan Ketetapan Pajak (DHKP) Bumi dan Bagunan melaksanakan Penagihan pajak bumi dan bangunan, melaksanakan perhitungan penerimaan bagi hasil pajak lainnya serta membantu menyampaikan Surat Pemberitahuan Objek Pajak (SPOP) PBB kepada wajib pajak, menerima kembali hasil penagihan SPOP dan mengirimkan kembali kepada kantor pelayanan PBB.

perundang-20

undangan serta melaksanakan pengkajian atas penerimaan pendapatan daerah secara periodik.

6. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerahdipimpin oleh Kepala Bidang, yang berada di bawahdan bertanggung jawab kepada Kepala Dinas.Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok melaksanakan sebagiantugas. Ruang lingkup pengembangan pajak, retribusi dan pendapatan lain-lain;

Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1), BidangPengembanganPendapatan Daerah menyelenggarakan fungsi :

a) penyusunan rencana, program, dan kegiatan Bidang Pengembangan Pendapatan Daerah;

b) penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi dan pendapatanlain-lain;

c) pelaksanaan pengkajian potensi pajak daerah, retribusi daerah dan pendapatan lainnya;

d) penghitungan potensi pajak dan retribusi daerah;

e) pelaksanaan monitoring, evalausi, dan pelaporan lingkup bidang pengembanganpendapatandaerah;

f) pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas danfungsinya.

21

c) Seksi Pengembangan Pendapatan Lain-lain, 7. Unit Pelaksana Teknis (UPT)

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksanaan Teknis ditetapkan lebihlanjut dengan Peraturan Walikota.

8. Kelompok Jabatan Fungsional.

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian Dinas sesuai dengankeahlian dan kebutuhan.

2.5 Tujuan Didirikan Dinas Pendapatan Daerah (Dispenda) Kota Medan.

Tujuan Dinas Pendapatan Kota Medan adalah sejalan dengan tujuan yang hendak dicapai oleh Pemerintah Kota Medan yaitu:

“Senantiasa tercapainya target penerimaan pajak dan retribusi daerah yang akuntabel dan mampu mendukung pembiayaan pembangunan Kota Medan.

2.6 Makna Logo Dinas Pendapatan Daerah Kota Medan

22

Gambar 2.2 : Logo Kantor Dinas Pendapatan Daerah Kota Medan.

Sumber : Dinas Pendapatan Daerah Kota Medan.

Makna yang terkandung dalam logo DISPENDA Kota Medan yang terdiri dari : a. 17 Biji Padi

Berarti tanggal 17 dari hari Proklamasi Kemerdekaan Republik Indonesia. b. 8 Bunga Kapas

Maknanya yang berarti Bulan 8 dari tahun Proklamasi Kemerdekaan Republik Indonesia.

c. 4 Tiang dan 5 bagian dari Perisai

Berarti tahun 45 hari Proklamasi Indonesia.

d. 1 Bambu Runcing yang terletak dibelakang Perisai

Maknanya yang berarti lambang Perjuangan Kemerdekaan Republik Indonesia, dan lima bahan-bahan pokok yang terpenting dihadapan bambu runcing berarti kemakmuran serta keadilan sosial yang merata ada dihadapan kita.

23

24 BAB III PEMBAHASAN

3.1. Pajak Daerah

Menurut Undang- Undang No.34 Tahun 2000 tentang Pajak dan Retribusi Daerah, yang dimaksud dengan Pajak Daerah adalah iuran yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-udangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan Pemerintah Daerah dan pembangunan daerah. Dengan kata lain, pajak yang dipungut oleh pemerintah daerah baik daerah tingak I (Pajak Provinsi) maupun daerah tingkat II (Pajak Kabupaten / Kota ) dan digunakan untuk membiayai rumah tangga daerah masing-masing.

3.1.1 Kriteria Pajak Daerah

Kriteria Pajak Daerah yang ditetapkan Undang-Undang Republik Indonesia No. 34 Tahun 2000 bagi kabupaten/kota :

a. Bersifat pajak dan bukan retribusi, maksudnya adalah pajak yang ditetapkan harus sesuai dengan pengertian yang ditentukan dalam defenisi pajak daerah. b. Objek pajak terletak atau terdap[at diwilayah daerah kabupaten/kota yang

bersangkutan dan mempunyai mobilitas yang cukup rendah serta hanya melayani masyarakat diwilayah kabupaten/kota yang bersangkutan.

c. Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan umum, maksudnya pajak digunakan untuk kepentingan bersama yang lebih luas antara pemerintah dan masyarakat dengan memerhatikan aspek kerentraman, kestabilan politik, ekonomi, social, budaya, pertahanan, dan keamanan.

25

e. Potensinya memadai. Maksudnya hasil pajak cukup besar sebagai salah satu sumber pendapatan daerah dan laju pertumbuhanya, diperkirakan sejalan dengan laju pertumbuhan ekonomi.

f. Tidak memberikan dampak ekonomi yang negative, maksudnya pajak tersebut tidak diganggu alokasi sumber-sumber ekonomi efisien dan tidak merintangi arus sumber daya ekonomi antar daerah maupun kegiatan ekspor impor.

g. Memerhatikan aspek keadilan dan kemampuan masyarakat.

h. Menjaga kelestarian lingkungan, maksudnya pajak harus bersifat netral terhadap lingkungan, yang tidak memberikan peluang kepada pemerintah daerah dan masyarakat untuk merusak lingkungan yang akan menjadi beban bagi pemerintah daerah dan masyarakat.

Adapun jenis pajak daerah adalah:

1. Pajak Hotel adalah pajak atas pelayanan hotel 2. Pajak Restoran adalah pajak atas pelayanan restoran 3. Pajak Hiburan adalah pajak atas penyelenggaraan hiburan 4. Pajak Reklame adalah pajak atas penyelenggaraan reklame

5. Pajak Penerangan Jalan adalah pajak atas penggunaan tenaga listrik

6. Pajak Pengambilan Bahan Galian Golongan C, yaitu pajak atas kegiatan pengembilan bahan galian golongan C sesuai dengan peraturan perundang-perundangan yang berlaku

26

3.1.2 Sistem Pemungutan Pajak Daerah

Pudyatmoko(2009:36) Asas-asas principle adalah sesuatu yang dapat kita jadikan sebagai alas, sebagai tumpuan untuk menjelaskan sesuatu permasalahan.Lazimnya suatu pemungutan pajak itu harus di landasi dengan asas-asas yang merupakan ukuran untuk menentukan adil tidaknya suatu pemungutan pajak.

Adam Smith mengemukakan empat asas pemungutan pajak yang lazim dikenal dengan “four canons taxation” atau sering disebut “The fourMaxims” dengan uraian sebagai berikut:

a. Asas persamaan, asas ini menekankan bahwa pada warga Negara atau wajib pajak tiap Negara seharusnya memberikan sumbangannya kepada Negara, sebanding dengan kemampuan mereka masing-masing, yaitu sehubungan dengan keuntungan yang mereka terima dibawah perlindungan.Yang dimaksud dengan keuntungan disini adalah besar kecilnya pendapatan yang diperoleh dibawah perlindungan Negara. Dalam asas persamaan ini tidak diperolehkan suatu Negara mengadakan diskriminasi di antara wajib pajak.

b. Asas Kepastian, asas ini menekankan bahwa bagi wajib pajak, harus jelas dan pasti tentang waktu, jumlah dan cara pembayaran pajak. Dalam asas ini kepastian hokum sangat dipentingkan terutama mengenai subjek dan objek pajak.

c. Asas Menyenangkan, pajak seharusnya dipungut pada waktu dengan cara yang paling menyenangkan bagi para wajib pajak, misalnya: Pemungutan Pajak Bumi dan Bangunan terhadap para petani,sebaiknya dipungut pada saat panen.

27

3.2 Pajak Hotel

Menurut Peraturan Walikota No. 30 Thn 2011.Pajak hotel adalah pajak atas pelayanan hotel. Hotel adalah bangunan khusus yang tersediakan bagi orang-orang untuk dapat menginap atau untuk istirahat, memperoleh pelayanan, dan atau fasilitas lainnya yang dipungut bayaran termasuk bangunan lainnya yang menyatu, dikelola dan dimiliki oleh pihak yangsama kecuali untuk pertokoan atau perkantoran. Dalam arti sempit hotel adalah sebuah bangunan yang di bangun khusus untuk menyediakan penginapan bagi para perjalan, dengan pelayanan makanan dan minuman.

Dalam peraturan Pemerintah Republik Indonesia Nomor 67 Tahun 1996 Tentang Penyelenggaraan Kepariwisataan Republik Indonesia, pada Pasal 61 dinyatakan bahwa pelayanan pokok usaha hotel yang harus disediakan sekurang-kurangnya harus meliputi penyediaan kamar tempat menginap,penyediaan tempat dan pelayanan makan dan minum, penyediaan pelayanan pencucian pakaian dan penyediaan fasilitas lainnya.

3.2.1 Objek Pajak Hotel

Menurut Peraturan Walikota Medan No. 3 Tahun 2011 Tentang Pajak Hotel.Objek pajak hotel adalah pelayanan yang disediakan oleh hotel dengan pembayaran, termasuk fasilitas olahraga dan hiburan. Objek pajak dimaksud meliputi:

28

2. Jasa penunjang sebagaimana dimaksud ayat (2) antara lain tempat menyantap makanan dan atau minuman, telepon, faximail, telex, fotocopy, pelayanan cuci, setrika, dan transportasi, yang disediakan atau dikelola hotel.

3. Fasilitas olah raga dan hiburan sebagaimana dimaksud ayat (2) antara lain pusat kebugaran, kolam renang, tenis, golf, karaoke, pub, diskotik yang disediakan atau dikelola hotel. Jasa persewaan ruangan untuk kegiatan acara atau pertemuan di hotel.

Yang tidak termasuk pajak hotel, adalah:

1. Jasa tempat tinggal asrama yang diselenggarakan oleh pemerintah atau pemerintah daerah.

2. Jasa sewa apartemen, kondominium, dan sejenisnya. 3. Jasa tempat tinggal di pusat pendidikan atau keagamaan.

4. Jasa tempat tinggal di rumah sakit, asrama perawat, panti jompo, panti asuhan dan panti sosial lainnya yang sejenis.

5. Jasa biro perjalanan atau perjalanan wisata yang diselenggarakan oleh hotel yang dapat dimanfaatkan oleh umum.

3.2.2 Subjek Pajak dan Wajib Pajak Hotel

29

3.2.3 Dasar Pengenaan dan Tarif Pengenaan Pajak Hotel a. Dasar Pengenaan Pajak

Menurut Peraturan Walikota Medan No.3 Tentang Pajak Hotel.Dasar pengenaan pajak hotel adalah jumlah pembayaran atau yang seharusnya dibayar kepada hotel.Pembayaran adalah jumlah uang yang harus dibayarkan oleh subjek pajak (konsumsi yang menikmati jasa) kepada wajib pajak (pengusaha hotel) untuk harga jual dengan jumlah uang yang dibayarkan maupun penggantian yang seharusnya diminta wajib pajak sebagai penukaran atas pemakaian jasa tempat penginapan dan fasilitas penunjang yang berkaiatan dengan usaha hotel.

b. Tarif Pajak Pengenaan Pajak Hotel

Tarif pajak yang ditetapakan adalah sebesar 10% dari nilai jual objek pajak (NJOP) dan ini ditetapkan dengan peraturan daerah, kabupaten atau kota yang bersangkutan.

3.2.4 Perhitungan Pajak Hotel

Besarnya pokok pajak hotel yang terutang dihitung dengan cara mengalihkan tariff pajak dengan dasar pengenaan pajak. Secara umum perhitungan Pajak Hotel adalah sesuai dengan rumus berikut:

Pajak Terutang = Tarif x Dasar Pengenaan Pajak

= Tarif Pajak x jumlah Pembayaran yang dilakukan kepada hotel

3.3 Pengertian Efektivitas

30

organisasi untuk memilih sasaran yang tepat.Sedangkan menurut kamus Administrasi perkantoran (1981:24).Efektivitas berasal dari kata efektif yang berarti terjadinya suatu efek yang dikehendaki dalam suatu perbuatan .Dari defenisi diatas dapat disimpulkan bahwa efektivitas adalah tercapainya keberhasilan tujuan atau sasaran dan peralatan yang ditepat untuk menentukan tujuan yang telah ditentukan. Apabila ketentuan tersebut berjalan dengan lancar, maka tujuan yang direncanakan akan tercapai sesuai dengan yang diinginkan.

3.3.1 Efektifitas Penerimaan Pendapatan Pajak Hotel

Menurtu Perda No.30 Tahun 2011 Tentang Pajak Hotel.Pendapatan Asli Daerah merupakan penerimaan dari pungutan pajak daerah daerah, retribusi daerah, pengelolaan kekayaan daerah yang dipisahkan dan pendapatanlain-lain.Pajak hotel termasuk dalam pajak daerah.Penerimaan pajak daerah melalui pajak hotel sudah ada yang mengatur dan yang mempunyai wewenang yaitu Kabupaten/Kotamadya.Setiap Kabupaten/Kotamadya harus penetapan target penerimaan pendapatan dari Pajak Hotel serta melaksanakan pemungutan dan pengawasannya secara optimal. Realisasi penerimaan pendapatan yang dapat dicapai dari Pajak Hotel akan tergantung dari proses pelaksanaan dan pengawasan pemungutannya.

Penerimaan Pendapatan Pajak Hotel yang Efektif adalah penerimaan pajak yang sesuai target atau yang sudah ditetapkan sebelumnya. Dengan adanya target yang ditetapakn maka dalam pengelolaan bisa dilaksanakan dengan efektif dan efisien.

3.3.2 Efektifitas Pengawasan

Efektivitas berasal dari kata efektif yang artinya berhasil atau mencapai

31

pencapaian pengukuran yang dilaksanakan sesuai dengan ketentuan atau aturan organisasi yang bertujuan agar pelaksanaan kerja yang memiliki arahan yang dapat dan di pencapaian hasil menjadi optimal.

3.4Pembahasan

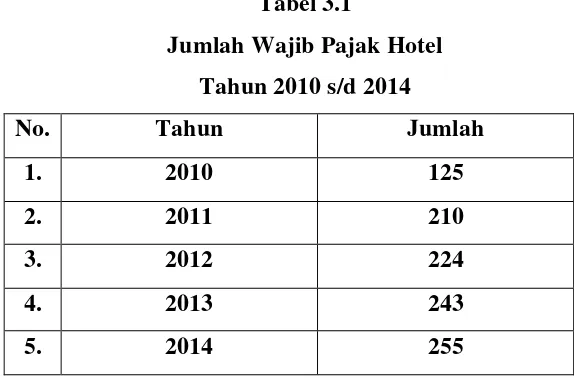

[image:38.595.145.432.449.638.2]1. Efektifitas Pengawasan Pajak Hotel dalam Peningkatan Penerimaan Pajak Hotel Wajib pajak (WP) Hotel di Dinas Pendapatan adalah Pengusaha Hotel, yang mempunyai hotel berlokasi didaerah Kota Medan yaitu orang pribadi atau badan yang dalam lingkungan perusahaan atau pekerjaan melakukan usaha dibidang hotel. Banyaknya jumlah WP menentukan besarnya jumlah penerimaan pajak yang dihasilkan setiap tahunnya, hal itu dapat dilihat dari semakin meningkatnya jumalah WP hotel yang terdaftar setiap tahunnya di Dinas Pendapatan Daerah Kota Medan mulai dari tahun 2010 sampai 2014.

Tabel 3.1

Jumlah Wajib Pajak Hotel Tahun 2010 s/d 2014

No. Tahun Jumlah

1. 2010 125

2. 2011 210

3. 2012 224

4. 2013 243

5. 2014 255

32

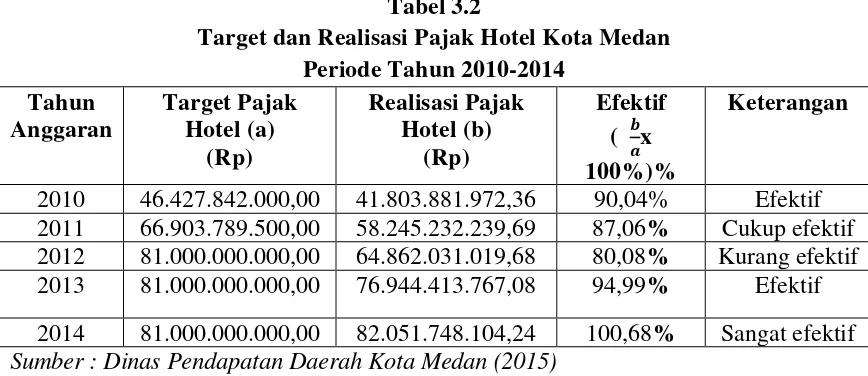

[image:39.595.80.514.117.305.2]Berikut adalah target realisasai pajak hotel tahun 2010 – 2014 : Tabel 3.2

Target dan Realisasi Pajak Hotel Kota Medan Periode Tahun 2010-2014

Tahun Anggaran Target Pajak Hotel (a) (Rp) Realisasi Pajak Hotel (b) (Rp) Efektif ( � �x 100%)% Keterangan

2010 46.427.842.000,00 41.803.881.972,36 90,04% Efektif 2011 66.903.789.500,00 58.245.232.239,69 87,06% Cukup efektif 2012 81.000.000.000,00 64.862.031.019,68 80,08% Kurang efektif 2013 81.000.000.000,00 76.944.413.767,08 94,99% Efektif 2014 81.000.000.000,00 82.051.748.104,24 100,68% Sangat efektif Sumber : Dinas Pendapatan Daerah Kota Medan (2015)

33

Pada tahun 2011 dan 2012 realisasi tidak mencapai target dikarenakan masih ada tunggakan WP yang belum membayar pajaknya dan dilihat dari setiap tahunnya. Target realisasi setiap tahunnya semakin meningkat karena DPRD bisa melihat perkembangan di Kota Medan kedepannya akan semakin berkembang dan maju, juga bisa dilihat dari jumlah WP yang tiap tahun semakin bertambah. Realisasi target pajak setiap tahunnya ditetapkan oleh DPRD Tingkat II Kota Medan. Hasil target realisasi ditetapkan dari hasil permusyawaratan perencanaan pembangunan Kota Medan melalui Perangkat Pemerintah Kota Medan.

2. Faktor-Faktor yang menyebabkan belum tercapainya target pajak hotel.

a. Masih ada Wajib Pajak yang melaksanakan pembayaran tidak sesuai dengan nilai yang tercantum dalam Surat Ketetapan Pajak Daerah (SKPD).

b. Masih ada Wajib Pajak yang menyampaikan Surat Pemberitahuan Pajak Daerah (SPTPD) tidak tepat waktu.

c. Wajib Pajak belum sepenuhnya melaporkan dan menyetorkan pajak sesuai dengan yang dikutip dari subjek pajak.

d. Terdapat Wajib Pajak yang menutup usahanya tanpa pemberitahuan.

3. Strategi untuk mencapai target penerimaan Pajak Hotel yang ditetapkan

Untuk memenuhi target penerimaan pajak hotel yang telah ditetapkan Dinas Pendapatan memiliki strategi guna memenuhi target, diantaranya dengan cara:

34

Medan sehingga terjadi kerja sama yang baik antar kedua belah pihak yang sama-sama membutuhkan.

b. Melakukan operasi lapangan. Melalui operasi ini diharapkan pihak fiskus dalam hal ini pihak Dinas Pendapatan dapat mengetahi pajak hotel mana saja yang tidak memiliki izin atau izinnya telah kadaluarsa, sehingga dari pelanggaran-pelanggaran tersebut pihak fiskus mengetahui pihak mana saja yang belum terdaftar dan terhutang pajak hotel dan diharapkan pihak wajib pajak segera melaporkan kewajibannya.

c. Melakukan strategi sosialisasi. Pemerintah harus lebih memerhatikan sosialisasi kepada pihak kedua yaitu suatu perusahaan atau perkantoran yang menerima jasa pajak hotel terssebut khusunya perusahaan yang menggunakan jasa hotel utnuk salah satu rapat hotel tersebut dan untuk kegunaan lainnya.

d. Melakukan kerjasama dengan pihak ketiga. Untuk memenuhi target penerimaan pajak hotel tentu saja pihak Dinas Pendapatan akan mengalami kesulitan apabila bekerja sendiri, oleh sebab itu pihak Dinas Pendapatan bekerja sama dengan pihak ketiga yaitu Kepolisian.

35

4. Upaya Pemerintah kota Medan dalam Rangka Peningkatan Penerimaan Pajak Hotel. a. Melaksanakan pendataan ulang terhadap potensi atau omzet Wajib Pajak

b. Menyampaikan surat teguran kepada Wajib Pajak yang tidak/terlambat menyampaikan Surat Pemberitahuan Pajak Daerah (SPTPD)

c. Melaksanakan penagihan langsung kepada Wajib Pajak d. Melaksanakan verifikasi/pemeriksaan terhadap Wajib Pajak e. Melaksanakan pendataan dan pendaftaran bagi Wajib Pajak.

5. Upaya-upaya yang dilakukan untuk meningkatkan pendapatan daerah

a. Memantapkan kelembagaan dan sistem operasional pemungutan Pendapatan Daerah.

b. Meningkatkan Pendapatan Daerah dengan intensifikasi dan ekstensifikasi.

c. Meningkatkan koordinasi secara sinergis di bidang Pendapatan Daerah dengan Pemerintah Pusat, SKPD Penghasilan, dan POLRI.

d. Meningkatkan pelayanan dan perlindungan masyarakat dalam membayar retribusi daerah.

e. Meningkatkan peran dan fungsi UPT, UPPD dan Balai Penghasilan dalam peningkatan pelayanan dan pendapatan.

36 BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan pada analisa yang telah dilakukan dalam penelitian ini, maka dapat diambil kesimpulan sebagai berikut :

a. Efektivitas penerimaan pajak hotel dari tahun 2011-2012 mengalami penurunan selama 2 tahun berturut-turut. Pada tahun 2011 efektifitas penerimaan pajak hotel yang dihasilkan sebesar 87,06% dan tahun 2012 penerimaannya menghasilkan penurunan sebesar 80,08%. Dan penerimaan pajak hotel sejak 2010-2014 tidak tercapai target yang sudah ditetapkan.

b. Pengawasan pajak hotel sebagai suatu penerimaan pajak daerah sudah sangat efektif dikarenakan realisasi yang dihasilkan selama 5 tahun berturut-turut semakin meningkat mulai tahun 2010 sampai 2014, tahun 2010 sebesar Rp. 41.803.881.972,36, tahun 2011 sebesar Rp. 58.245.232.239,69, tahun 2012 sebesar Rp. 64.862.031.019,58, tahun 2013 sebesar Rp. 76.994.413.767,08 dan tahun 2014 Rp. 82.051.748.104,24.

37

4.2 Saran

Berdasarkan dari kesimpulan yang telah dijelaskan, maka dengan ini penulis akan mencoba memberikan saran pada pihak yang terkait dimana yaitu kantor DISPENDA Kota Medan:

1. DISPENDA Kota Medan disarankan untuk menerapkan sanksi yang lebih tegas dalam pelaksanaan pemungutan pajak hotel, sehingga wajib pajak dapat membayar pajak terutang dengan tepat waktu dan sesuai dengan jumlah yang telah ditetapkan.

2. DISPENDA Kota Medan sebaiknya meningkatkan pengawasan pemungutan pajak hotel dengan menambah jumlah petugas lapangan sehingga kebocoran dalam pemungutan pajak dapat dihindari.

3. DISPENDA Kota Medan disarankan untuk mensosialisasi peraturan daerah yang mengatur tentang pajak Daerah agar dapat mewujudkan masyarakat yang taat pajak.

DAFTAR PUSTAKA

Abdul Halim. 2002. Akuntansi Sektor Publik, Salemba Empat.

Drucker, Peter F. 1982. Pengantar Manajemen.PPM

Faisal Akbar Nasution. 2009. Perintahan Daerah dan Sumber-Sumber Pendapatan

Asli Daerah.Jakarta:SOFMEDIA

Mardiasmo. 2004. Otonomi dan Manajemen Keuangan Daerah, Yoyakarta : Andi Offset.

Mardiasmo. 2013. Perpajakan Edisi Revisi, Yogyakarta : Andi.

Peraturan Walikota Medan No.30 Tahun 2011 Tentang Pajak Hotel

Peraturan Daerah Kota Medan No. 4 Tahun 2011 Tentang Pajak Hotel

Pudyatmoko.2009. Pengantar Hukum Pajak, Edisi Terbaru, Badan Penerbit Andi: Yogyakarta

Setiawan Agusdan Basri Musri. 2006. Perpajakan Umum. Jakarta : PT. Raja Grafindo Persada.

Soekarwo. 2003. Berbagai Permasalahan Keuangan Daerah. Surabaya : Airlangga University Pers.

Undang-Undang Republik Indonesia No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah (Perda).

Undang-undang Nomor 22 Tahun 1999 Perimbangan Keuanganantara Pemerintah Pusatdan Daerah

Undang-undang Nomor 32 Tahun 2004 Pemerintah Daerah

Undang-undang Nomor 33 Tahun 2004 Perimbangan Keuanganantara Pemerintah Pusat dan Daerah

Sumber Internet :