ANALISIS PENGARUHINVESTASI DI SUMATERA UTARA TAHUN 2003 - 2012

DiajukanuntukmelengkapitugasdanmemenuhisyaratmemperolehgelarAhliMad ya

UBAH SRI REZEKI TJG 102407032

PROGRAM STUDI D3 STATISTIKA DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

JUDUL : ANALISIS PENGARUHINVESTASI DI

SUMATERA UTARA TAHUN 2003 - 2012

KATEGORI : TUGAS AKHIR

NAMA : UBAH SRI REZEKI TJG

NIM : 102407032

PROGRAM STUDI : D3 STATISTIKA

DEPARTEMEN : MATEMATIKA

FAKULTAS : MATEMATIKA DAN ILMU

PENGETAHUANALAMUNIVERSITAS SUMATERA UTARA

Disahkan di Medan, Juli 2013

Diketahui Oleh,

Ketua Departemen Matematika FMIPA USU Dosen Pembimbing

PERNYATAAN

ANALISIS PENGARUHINVESTASI DI SUMATERA UTARA TAHUN 2003 - 2012

TUGAS AKHIR

Saya mengakui bahwa Tugas Akhir ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Juli 2013

PENGHARGAAN

Assalamu’alaikum warahmatullahi wabarakatuh.

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Pemurah dan Maha Penyayang dengan limpah karunia-Nya Penulis dapat menyelesaikan penyusunan Tugas Akhir ini dengan judul Analisis Pengaruh Investasi di Sumatera Utara tahun 2003 – 2012.

Terimakasih penulis sampaikan kepada Bapak Drs. Pasukat Sembiring, M.Si selaku pembimbing yang telah meluangkan waktunya selama penyusunan tugas akhir ini. Terimakasih kepada Bapak Drs. Faigiziduhu Bu’ulolo, M.Si dan Bapak Drs. Suwarno Ariswoyo, M.Si selaku Ketua dan Sekretaris Program Studi D3 Statistika FMIPA USU, Bapak Prof. Dr. Tulus, M.Si, PhD dan Ibu Dra. Mardiningsih, M.Si selaku Ketua dan Sekretaris Departemen Matematika FMIPA USU Medan, Bapak Dr. Sutarman, M.Sc selaku Dekan FMIPA USU Medan, seluruh staff dan Dosen Program Studi D3 Statistika FMIPA USU, pegawai FMIPA USU dan rekan-rekan kuliah. Akhirnya tidak terlupakan kepada Ayahanda Najaruddin Tanjung, S.pd dan Ibunda Alm. Nurbejah Munthe,S.pd serta keluarga,yang selama ini memberikan bantuan dan dorongan yang diperlukan. Semoga Tuhan Yang Maha Esa akan membalasnya.

DAFTAR ISI

HALAMAN PERSETUJUAN

PERNYATAAN PENGHARGAAN DAFTAR ISI

DAFTAR TABEL DAFTAR GAMBAR BAB 1 PENDAHULUAN

1.1 Latar Belakang 1

1.2 Rumusan Masalah 2

1.3 Batasan Masalah 3

1.4 Tujuan Penelitian 3

1.5 Manfaat Penelitian 3

1.6 Metode Penelitian 4

1.7 Sistematika Penulisan 6

BAB 2 LANDASAN TEORI

2.1 Pengertian Tingkat Suku Bunga Pinjaman 8

2.2 Perkembangan Perekonomian 8

2.3 Pengertian PDRB 8

2.4 Analisis Regresi Linier 8

2.4.1 Regresi Linier Sederhana 10

2.42 Regresi Linier Berganda 11

2.5 Uji Keberartian Regresi Linier 12

2.6 Analisi korelasi 13

BAB 3 GAMBARAN UMUM TEMPAT RISET

3.1 Sejarah dan Kegiatan Operasional Perusahaan 18 3.1.1 Sejarah Perkembangan Kantor Perwakilan

Bank Indonesia Wilayah IX (Sumut & Aceh) 18 3.2 Struktur Organisasi dan Deskripsi Tugas Kantor

Bank Indonesia Wilayah IX (Sumut & Aceh) 23 3.3 Bidang – Bidang Kerja / Job Description 24

BAB 4PENGOLAHAN DATA

4.1 Pengolahan Data 25

4.2 Membentuk Persamaan Regresi Linier Berganda 26

4.3 Uji Keberartian Regresi 35

4.4 Perhitungan Koefisien Determinasi dan Koefisien

Korelasi Linier Berganda 39

4.5 Perhitungan Koefisien Korelasi Antar Variabel 40 4.5.1Koefisien Korelasi Antara Ydengan 40 4.5.2Koefisien Korelasi AntaraYdengan 41 4.5.3 Koefisien Korelasi Antara Ydengan 42 4.5.4Koefisien Korelasi Antara dengan 42 4.5.5Koefisien Korelasi Antara dengan 43 4.5.6Koefisien Korelasi Antara dengan 44 4.6 Uji Koefisien Korelasi Berganda 44

4.6.1 Pengaruh Antara denganY 44

4.6.2 Pengaruh Antara dengan Y 47 4.6.3 Pengaruh Antara dengan Y 49

4.7 Implementasi Sistem 51

4.7.1 Pengertian Implementasi Sistem 51

4.7.2 Pengenalan SPSS 52

4.7.3.2 Mengenal Lingkungan SPSS 54 4.7.3.3 Menyusun Defenisi Variabel View 55

4.7.3.4 Pemasukan Data ke SPSS 56

4.7.3.5 Pengolahan Data 58

BAB 5 PENUTUP

5.1 Kesimpulan 63

5.2 Saran 65

DAFTAR TABEL

HALAMAN Tabel2.1 Interpretasi Koefisien Korelasi Nilai r 17 Tabel 4.1 Investasi, Tingkat Suku Bunga pinjaman,

Perkembangan Perekonomian, dan PDRB

Di Sumatera Utara Tahun 2003 – 2012 25

DAFTAR GAMBAR

HALAMAN Gambar 4.1 Tampilan Pengaktifan SPSS Statistics 17.0 53 Gambar 4.2 Tampilan Jendela Data View dalam SPSS 54 Gambar 4.3 Tampilan Jendela Variable View dalam SPSS 55 Gambar 4.4 Tampilan Pengisian Variable View 57

Gambar 4.5 Tampilan Pengisian Data View 58

LAMPIRAN

Lampiran 1 Surat Riset Tugas Akhir

Lampiran 2 Surat Selesai Riset Tugas Akhir

Lampiran 3 Surat Keterangan Implementasi

Lampiran 4 Kartu Bimbingan Tugas Akhir

ANALISIS PENGARUH INVESTASI DI SUMATERA UTARA TAHUN 2003 - 2012

TUGAS AKHIR

UBAH SRI REZEKI TJG 102407032

PROGRAM STUDI D3 STATISTIKA DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

BAB 3 GAMBARAN UMUM TEMPAT RISET

3.1 Sejarah dan Kegiatan Operasional Perusahaan 18 3.1.1 Sejarah Perkembangan Kantor Perwakilan

Bank Indonesia Wilayah IX (Sumut & Aceh) 18 3.2 Struktur Organisasi dan Deskripsi Tugas Kantor

Bank Indonesia Wilayah IX (Sumut & Aceh) 23 3.3 Bidang – Bidang Kerja / Job Description 24

BAB 4PENGOLAHAN DATA

4.1 Pengolahan Data 25

4.2 Membentuk Persamaan Regresi Linier Berganda 26

4.3 Uji Keberartian Regresi 35

4.4 Perhitungan Koefisien Determinasi dan Koefisien

Korelasi Linier Berganda 39

4.5 Perhitungan Koefisien Korelasi Antar Variabel 40 4.5.1Koefisien Korelasi Antara Ydengan 40 4.5.2Koefisien Korelasi AntaraYdengan 41 4.5.3 Koefisien Korelasi Antara Ydengan 42 4.5.4Koefisien Korelasi Antara dengan 42 4.5.5Koefisien Korelasi Antara dengan 43 4.5.6Koefisien Korelasi Antara dengan 44 4.6 Uji Koefisien Korelasi Berganda 44

4.6.1 Pengaruh Antara denganY 44

4.6.2 Pengaruh Antara dengan Y 47 4.6.3 Pengaruh Antara dengan Y 49

4.7 Implementasi Sistem 51

4.7.1 Pengertian Implementasi Sistem 51

4.7.2 Pengenalan SPSS 52

4.7.3.2 Mengenal Lingkungan SPSS 54 4.7.3.3 Menyusun Defenisi Variabel View 55

4.7.3.4 Pemasukan Data ke SPSS 56

4.7.3.5 Pengolahan Data 58

BAB 5 PENUTUP

5.1 Kesimpulan 63

5.2 Saran 65

DAFTAR TABEL

HALAMAN Tabel2.1 Interpretasi Koefisien Korelasi Nilai r 17 Tabel 4.1 Investasi, Tingkat Suku Bunga pinjaman,

Perkembangan Perekonomian, dan PDRB

Di Sumatera Utara Tahun 2003 – 2012 25

DAFTAR GAMBAR

HALAMAN Gambar 4.1 Tampilan Pengaktifan SPSS Statistics 17.0 53 Gambar 4.2 Tampilan Jendela Data View dalam SPSS 54 Gambar 4.3 Tampilan Jendela Variable View dalam SPSS 55 Gambar 4.4 Tampilan Pengisian Variable View 57

Gambar 4.5 Tampilan Pengisian Data View 58

LAMPIRAN

Lampiran 1 Surat Riset Tugas Akhir

Lampiran 2 Surat Selesai Riset Tugas Akhir

Lampiran 3 Surat Keterangan Implementasi

Lampiran 4 Kartu Bimbingan Tugas Akhir

ANALISIS PENGARUH INVESTASI DI SUMATERA UTARA TAHUN 2003 - 2012

TUGAS AKHIR

UBAH SRI REZEKI TJG 102407032

PROGRAM STUDI D3 STATISTIKA DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Pasar modal di Sumatera Utara masih tergolong baru sebagaimana umumnya pasar modal di negara yang sedang berkembang terutama apabila di bandingkan dengan pasar modal pada negara-negara yang sudah maju. Jumlah investor domestik Sumatera Utara juga masih terhitung sedikit. Masyarakat Sumatera utara belum mengenal manfaat melakukan investasi dalam pasar modal, meskipun pasar modal seharusnya menjadi alternatif utama dalam investasi.

Adanya modal yang cukup akan membawa kesejahteraan pada rakyat khususnya bagi para pengusaha yang membutuhkan suntikan dana untuk mengembangkan hasil usahanya (produksi).

Investasi merupakan komitmen atas sejumlah dana atau sumber daya lain yang dilakukan saat ini dengan tujuan agar dapat memperoleh keuntungan di masa mendatang atau bertujuan untuk meningkatkan kesejahteraan. Dalam Investasi terdapat beberapa faktor yang mempengaruhinya antara lain, Tingkat Suku Bunga Pinjaman, Perkembangan Perekonomian, dan Produk Domestik Regional Bruto (PDRB). Akan dilihat bagaimana besar pengaruh dari faktor-faktor tersebut dengan menggunakan metode analisis regresi linier.

Oleh sebab itu akan dilihat bagaimana pengaruh Investasi di Sumatera Utara. Hal ini yang mendasari penulis untuk mengambil judul tugas akhir yaitu “ANALISIS PENGARUH INVESTASI DI SUMATERA UTARA TAHUN 2003 - 2012 ”.

1.2 Perumusan Masalah

Berdasarkan latar belakang pemilihan judul yang telah dijelaskan di atas, maka sebagai rumusan masalah yang akan di analisis dalam penelitian ini adalah sebagai berikut :

1. Apa sajakah faktor yang mempengaruhi Investasi di Sumatera Utara. 2. Bagaimana penggunaan metode analisis regresi linier dalam mencari

nilai dari faktor-faktor yang mempengaruhiInvestasi di Sumatera Utara.

1.3 Batasan Masalah

Untuk memberikan kejelasan dan memberikan kemudahan penelitian ini agar tidak jauh menyimpang dari sasaran yang ingin dicapai, penulis hanya meneliti pengaruhInvestasi di Sumatera Utara dengan faktor-faktor yang mempengaruhi yaitu Tingkat Suku Bunga Pinjaman, Perkembangan Perekonomian, dan PDRB diluar faktor-faktor lain yang mungkin mempengaruhinya. Data kuantitatif yang digunakan adalah data Investasi, tingkat suku bunga pinjaman, perkembangan perekonomian dan data PDRB di Sumatera Utara.

1.4 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

1. Mengetahui faktor-faktor yang mempengaruhi Investasi di Sumatera Utara.

2. Menghitung besar faktor-faktor yang mempengaruhi Investasi.

3. Mengetahui faktor mana yang paling berpengaruh pada Investasi di Sumatera Utara.

1.5 Manfaat Penelitian

Adapun yang menjadi manfaat penelitian ini adalah :

1. Dapat dijadikan sebagai bahan evaluasi menanggulangi permasalahan Investasi di Sumatera Utara.

3. Sebagai bahan pertimbangan dalam peningkatan perkembangan perekonomian di Sumatera Utara.

1.6 Metode Penelitian

Metode yang digunakan penulis dalam melaksanakan penelitian ini adalah : 1. Metode Penelitian Kepustakaan (Library Research)

Kepustakaan merupakan suatu cara penelitian yang digunakan untuk memperoleh data ataupun informasi dari perpustakaan yaitu dengan membaca buku – buku, jurnal – jurnal ataupun sumber terbitan lainnya dan bahan – bahan yang bersifat teoritis yang mendukung serta relevan dengan penulisan tugas akhir ini.

2. Metode Pengumpulan Data

Metode pengumpulan data untuk keperluan penelitian ini dilakukan penulis dengan mengumpulkan data sekunder dari Bank Indonesia Wilayah IX (Sumut & Aceh). Data sekunder adalah data yang dikumpulkan, diperoleh dari sumber – sumber yang tercetak, di mana data tersebut telah dikumpulkan oleh pihak lain sebelumnya. Dalam hal ini penulis mengumpulkan data secara keseluruhan yaitu data Investasi, Tingkat Suku Bunga Pinjaman, Perkembangan Perekonomian dan PDRB. Data yang digunakan adalah tahun 2003 sampai tahun 2012.

3. Pengolahan Data

penganalisisan dengan menggunakan metode Regresi Linier Berganda dan Korelasi yang digunakan adalah sebagai berikut :

Persamaan regresi linier berganda yaitu :

n n

o

b

x

b

x

b

x

b

Y

=

+

+

+

+

Λ

....

2 2 1 1 Dengan : ΛY

:nilai estimasi YX1, X2,..., Xn : variabel bebas b0 : konstanta

b1, b2, ..., bn : koefisien variabel bebas

Koefisien-koefisien bo,...,bkdapat dihitung dengan menggunakan

persamaan: ) ( ... ... ... ) ( ... ) ( ... 2 2 1 1 2 2 2 2 2 1 1 2 2 1 2 1 2 2 1 1 1 1 2 2 1 1 1 + + + + = + + + + = + + + + = + + + + = ki k ki i ki i ki o i ki ki i k i i i i o i i ki i k i i i i o i i ki k i i o X b X X b X X b X b Y X X X X b X X b X b Y X X X b X X b X b X b Y X X b X b X b n b Y

Maka variabel – variabel penelitian dapat dimasukkan ke dalam persamaan dengan:

Y : Investasi

X1 : Tingkat Suku Bunga Pinjaman X2 : Perkembangan Perekonomian X3 : PDRB

hubungan antara variabel x dan y. Nilai koefisien korelasi dapat dicari dengan menggunakan rumus sebagai berikut :

bebas tidak Variabel Y bebas Variabel X X dan Y antara korelasi Koefisien r dengan Y Y n X X n Y X Y X n r i ki yx i i ki ki i ki i ki yx = = = − − − = : } ) ( }{ ) ( { ) )( ( 2 2 2 2

1.7 Sistematika Penulisan

Sistematika penulisan diuraikan untuk memberikan kerangka atau gambaran dari tugas akhir ini. Dalam penyusunan tugas akhir ini penulis membagi lima bab dimana masing – masing bab terdiri dari sub – sub bab. Adapun sistematika penulisannya adalah sebagai berikut :

BAB 1 : PENDAHULUAN

Pada bab ini akan diuraikan latar belakang penelitian, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, metodologi penelitian, dan sistematika penulisan.

BAB 2 : LANDASAN TEORI

Pada bab ini menguraikan tentang pengertian Tingkat Suku Bunga Pinjaman,

BAB 3 : GAMBARAN UMUM TEMPAT RISET

Pada bab ini dibahas secara ringkas mengenai sejarah Bank Indonesia Wilayah IX (Sumut & Aceh), tugas, dan fungsi Bank Indonesia Wilayah IX (Sumut & Aceh), serta struktur organisasi yang menjabarkan uraian tugas dari setiap bidang.

BAB 4 : PENGOLAHAN DATA

Pada bab ini menguraikan tentang pengolahan data dan pengolahan data dengan menggunakan regresi linier berganda untuk pengolahan dataInvestasi di Sumatera Utara serta menguraikan pengertian dan tujuan implementasi sistem, kemudian langkah – langkah pengolahan data yang dipakai dengan menggunakan SPSS mulai dari input data.

BAB 5: PENUTUP

BAB 2

LANDASAN TEORI

2.1 Pengertian Tingkat Suku Bunga Pinjaman

Tingkat suku bunga pinjaman adalah bunga yang diberikan kepada para peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank, contohnya bunga kredit.

2.2 Perkembangan Perekomian

Perkembangan Perekonomian adalahsalah satu ukuran dari hasil pembangunan yang dilaksanakan khususnya dalam bidang ekonomi. Perkembangantersebut merupakan rangkuman laju pertumbuhan dari berbagai sektor ekonomi yang menggambarkan tingkat perubahan ekonomi yang terjadi.

2.3 Pengertian PDRB

PDRB adalah jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu wilayah atau merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi.

2.4 Analisis Regresi Linier

variabel apakah ada hubungan antara dua variabel atau lebih. Hubungan yang didapat pada umumnya menyatakan hubungan fungsional antar variabel – variabel.

Istilah regresi pertama kali dipergunakan sebagai konsep statistik oleh Sir Francis Galton pada tahun 1877. Menurut Galton, analisis regresi berkenaan dengan studi ketergantungan dari suatu variabel yang disebut variabel tak bebas (dependent variable), pada satu atau variabel yang menerangkan dengan tujuan untuk memperkirakan atau meramalkan nilai – nilai dari variabel tak bebas apabila nilai variabel yang menerangkan sudah diketahui. Variabel yang menerangkan sering disebut variabel bebas (independent variable).

Variabel bebas adalah variabel yang nilai – nilainya tidak tergantung pada variabel lainnya, biasanya disimbolkan dengan X. Variabel ini digunakan untuk meramalkan atau menerangkan nilai variabel yang lain. Sedangkan variabel terikat adalah variabel yang nilai –nilainya tergantung pada variabel lainnya. Biasanya disimbolkan dengan Y. Variabel itu merupakan variabel yang diramalkan atau diterangkan nilainya (Hasan, 1999). Untuk mempelajari hubungan – hubungan antara beberapa variabel, analisis regresi dapat dilihan dari dua bentuk, yaitu :

1. Analisis Regresi Sederhana (Simple Analisis Regression)

Analisis regresi sederhana merupakan hubungan antara dua variabel yaitu variabel bebas (Independent variable) dan variabel tak bebas (dependent variable).

Analisis regresi berganda merupakan hubungan antara tiga variabel atau lebih, yaitu sekurang – kurangnya dua variabel bebas dengan satu variabel tak bebas.

2.4.1 Regresi Linier Sederhana

Regresi linier sederhana merupakan suatu prosedur untuk menunjukkan dua hubungan matematis dalam bentuk persamaan antara dua variabel bebas yaitu variabel bebas ( X ) dan variabel tak bebas ( Y ). Dalam regresi linier sederhana hanya ada satu variabel bebas X yang dihubungkan dengan satu variabel tak bebas Y.

Persamaan umum regresi linier sederhana adalah :

Y

=

a

+

b X

+

ε

... (2.1)Nilai a dan b dapat diperoleh dengan rumus seperti di bawah ini:

(

)(

) (

)(

)

(

) (

)

2

2 2

i i i i i

i i

y x x x y

a

n x x

− =

−

... (2.2)

(

) (

)(

)

(

2)

(

)

2i i i i

i i

n x y x y

b

n x x

− = − ... (2.3) Dengan: ˆ

Y : Variabel tak bebas

x : Variabel bebas a : Parameter intercept

2.4.2 Regresi Linier Berganda

Regresi linier berganda merupakan suatu linier yang menjelaskan ada tidaknya hubungan fungsional dan meramalkan pengaruh dua variabel independent (X) atau lebih terhadap variabel dependent (Y).

Persamaan umum regresi berganda adalah :

Y = bo + b x + b x + + bnxn

Λ

....

2 2 1

1 ... (2.4)

Dengan :

Λ

Y

: nilai estimasi YX1, X2,..., Xn : variabel bebas b0 : konstanta

b1, b2, ..., bn : koefisien variabel bebas

Untuk regresi linier berganda dengan tiga variabel bebas X1, X2, X3 dapat ditaksir dengan :

Yˆ=b0+b X1 1i+b X2 2i+b X3 3i ... (2.5)

Untuk mengetahui besarnya nilai koefisien bo,b1,b2, dan b3 dapat ditentukan

dengan menggunakan empat persamaan normal sebagai berikut :

0 1 1 2 2 3 3

Y=b n b+ X +b X +b X

2

1 0 1 1 1 2 1 2 3 1 3

YX =b X +b X +b X X +b X X

2

2 0 2 1 2 1 2 2 3 2 3

YX =b X +b X X +b X +b X X

2

3 0 3 1 3 1 2 3 2 3 3

YX =b X +b X X +b X X +b X

Setelah menentukan persamaan liniernya langkah selanjutnya adalah menentukan standart error atau kekeliruan baku. Menurut Hasan (1999), standart error adalah angka atau indeks yang digunakan untuk menduga ketepatan suatu penduga atau pengukur jumlah variasi titik – titik observasi di sekitar garis regresi. Standart error dapat ditentukan dengan menggunakan rumus sebagai berikut :

(

)

2.12... ˆ 1 i i y k Y Y S n k − =

− − ... (2.7)

2.5 Uji Keberartian Regresi Linier

Uji keberartian diperlukan untuk mengetahui apakah sekelompok variabel bebas secara bersamaan mempunyai pengaruh terhadap variabel terikat. Pada dasarnya pengujian hipotesa tentang parameter koefisien regresi secara keseluruhan adalah dengan menggunakan uji F. Rumus yang dipakai untuk mendapatkan nilai F hitung dapat dinyatakan sebagai berikut :

(

1)

reg hitung

res

JK k

F

JK n k

=

− −

... (2.8) Dengan :

1. JKreg (Jumlah Kuadrat Regresi)

1 1 2 2 ...

reg i i i i k ki i

JK =b x y +b x y + +b x y

... (2.9) Dengan :

1i 1i 1

x = X −X

2i 2i 2

x =X −X

2

ki ki

i i

y =Y −Y

... (2.10) 2. JKres (Jumlah Kuadrat Residu)

(

ˆ)

2res i i

JK = Y −Y

... (2.11) Dengan derajat kebebasannya (dk) adalah n – k – 1

Langkah – langkah pengujian hipotesanya adalah sebagai berikut : 1. Menentukan hipotesa nol (H0) dan hipotesa (H1)

H0 : Tidak terdapat pengaruh yang signifikan antara variabel

bebas yaitu tingkat suku bunga pinjaman, perkembangan perekonomian PDRB dengan variabel terikat yaitu jumlah Investasi.

H1 : Terdapat pengaruh yang signifikan antara variabel bebas

yaitu tingkat suku bunga pinjaman, perkembangan

perekonomian dan PDRB dengan variabel terikat yaitu jumlah Investasi.

2. Menentukan derajat kebebasan ( ) yang diinginkan.

3. Menentukan uji statistik (dalam hal penulisan ini di gunakan uji F). 4. Tentukan kriteria pengujian yaitu :

Tolak H0 jika Fhitung> Ftabel

Terima H0 jika Fhitung< Ftabel

2.6 Analisis Korelasi

terjadi pada salah satu variabel akan mengakibatkan terjadinya perubahan pada variabel lain. Umumnya analisis korelasi digunakan dalam hubungan dengan analisis regresi di mana kegunaannya untuk mengukur ketetapan garis regresi, dalam menjelaskan variasi nilai variabel dependen. Oleh karena itu, korelasi tidak dapat dilakukan tanpa adanya persamaan regresi (Kustituanto, 1984).

2.7 Koefisien Korelasi

Koefisien korelasi pertama kali diperkenalkan oleh Karl Pearson sekitar tahun 1900. Koefisien korelasi menggambarkan keeratan hubungan antara dua variabel berskala selang atau rasio, dilambangkan dengan r. Koefisien korelasi sering juga di sebut dengan r pearson atau koefisien korelasi produk momen pearson. Menurut Hasan (1999), koefisien korelasi yang terjadi dapat berupa :

1. Korelasi Positif

Korelasi positif adalah korelasi dari dua variabel, yaitu apabila variabel yang satu (X) meningkat maka variabel yang lain (Y) cenderung meningkat pula dan sebaliknya.

2. Korelasi Negatif

Korelasi negatif adalah korelasi dari dua variabel, yaitu apabila variabel yang satu (X) meningkat maka variabel yang lainnya (Y) cenderung menurun dan sebaliknya.

3. Tidak Ada Korelasi

Tidak ada korelasi terjadi apabila kedua variabel (X) dan (Y) tidak menunjukkan adanya hubungan.

Korelasi sempurna adalah korelasi dari dua variabel yaitu apabila kenaikan atau penurunan variabel yang satu (X) berbanding dengan kenaikan atau penurunan variabel lainnya (Y).

Jika hubungan dua variabel atau lebih telah dilakukan, maka pengukuran yang lebih akurat dari derajat hubungan diantara dua variabel itu menggunakan parameter yang dikenal sebagai koefisien korelasi, yang biasa dinotasikan dengan r jika hanya terdapat dua variabel dan R terdapat tiga variabel atau lebih. Dalam analisis korelasi terdapat suatu angka yang disebut dengan koefisien determinasi adalah merupakan kuadrat dari koefisien korelasi (R2). Koefisien ini disebut penentu karena varian yang terjadi pada variabel dependen dapat dijelaskan melalui varian yang terjadi pada variabel independen.

Nilai R2 dapat ditentukan dengan rumus :

2

2

reg

i

JK R

y

=

... (2.12)

Sedangkan koefisien korelasi ganda ditentukan dengan rumus :

R= R2 ... (2.13)

sempurna adalah korelasi dari dua variabel, yaitu apabila kenaikan atau penurunan variabel yang satu (X) berbanding dengan kenaikan atau penurunan variabel lainnya (Y).

Untuk hubungan empat variabel X1, X2, X3, dan Y dapat dihitung dengan

menggunakan rumus sebagai berikut : 1. Koefisien korelasi antara X1 dan Y

(

)(

)

(

)

{

}

{

(

)

}

1 1 1 2 2 2 2 1 1i i i i

y

i i i i

n X Y X Y

r

n X X n Y Y

− =

− −

... (2.14) 2. Koefisien korelasi antara X2 dan Y

(

)(

)

(

)

{

}

{

(

)

}

2 2 2 2 2 2 2 2 2i i i i

y

i i i i

n X Y X Y

r

n X X n Y Y

− =

− −

... (2.15) 3. Koefisien korelasi antara X3 dan Y

(

)(

)

(

)

{

}

{

(

)

}

3 3 3 2 2 2 2 3 3i i i i

y

i i i i

n X Y X Y

r

n X X n Y Y

− =

− −

... (2.16)

Tabel 2.1 Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0 Tidak berkorelasi

0,01 – 0,20 Sangat rendah

0,21 – 0,40 Rendah

0,41 – 0,60 Agak rendah

0,61 – 0,80 Cukup

0,81 – 0,99 Tinggi

BAB 3

GAMBARAN UMUM TEMPAT RISET

3.1 Sejarah dan Kegiatan Operasional Perusahaan

3.1.1 Sejarah Perkembangan Kantor Perwakilan Bank Indonesia Wilayah IX ( Sumut & Aceh)

Bank Sentral Republik Indonesia yaitu suatu lembaga Negara yang mempunyai wewenang untuk mengeluarkan alat pembayaran yang sah dari suatu Negara, merumuskan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem pembayaran, mengatur dan mengawasi perbankan serta menjalankan fungsi sebagai lender of the last resort yang bertujuan mencapai dan memelihara kestabilan niai rupiah.

kebutuhan dari Negara baru mereka, di satu pihak Negara membutuhkan sebuah bank sirkulasi dan bank sentral yang bertugas memelihara stabilitas moneter dan di lain pihak membutuhkan bank yang bertugas untuk membiayai pembangunan.

Kesepakatan terhadap penunjukan De Javasche Bank sebagai bank sentral antara pemerintah Belanda dengan pemerintah Indonesia tidak terjadi begitu saja. Selain landasan politik, landasan lain menunjukkan bahwasanya De Javasche Bank telah beroperasi dan berfungsi sebagai bank sirkulasi di Indonesa sejak tahun 1828. Dapat dikatakan bahwa De Javasche Bank merupakan bank komersial yang sekaligus berfungsi sebagai bank sirkulasi tertua di Asia Tenggara.

Pendirian De Javasche Bankpada dasarnya dimaksudkan oleh pemerintah Belanda sebagai perpanjangan tangan dari De Nederland Bank guna memperoleh tugas sebagai bank sirkulasi dan membiayai perusahaan-perusahaan Belanda yang beroperasi di Hindia BELANDA. De Javasche Bank diberi hak monopoli dalam mengeluarkan uang kertas dan berfungsi sebagai bank sirkulasi. Di sisi lain bank ini juga bergerak di bidang komersial dengan menerima simpanan dan menyalurkan kredit.

sentral diambil oleh Yokohama Speie bank untuk daerah Jada dan Taiwan Bank utuk daerah luar Jawa.

Fungsi bank sentral ini sempat terganggu ketika Nederlansche Indische Ciciele Adminintratie (NICA) masuk ke Indonesia tahun 1945. Saat itu sengaja dibentuk kondisi moneter yang tidak stabil dengan menguasai dan menarik uang yang beredar, khususnya yang invansi pemerintah Jepang dan diikuti dengan penyebaran uang NICA. Tujuan jelas ingin menjatuhkan dan mengacaukan Indonesia yang baru merdeka. Dengan serangan di bidang ekonomi serta tekanan diplomasi dan senjataakhirnya NICA berhasil menguasai sebagian wilayah RI. Pada periode ini beredar 3 (tiga) jenis mata uang, yaitu uang invansi Jepang, uang NICA, Oeang Republik Indonesia (ORI). Fungsi bank sentral di wilayah RI dijalankan oleh Bank Negara Indonesia yang waktu itu berbentuk Jajasan Poesat Bank Indonesia (JPBI). De Javasche Bank sendiri menjalankan fungsi bank sentral di daerah penduduk NICA.

Setelah proklamasi, pemerintah mengeluarkan surat kuasa yang ditanda tangani oleh Soekarna-Hatta tertanggal 16 September 1945 yang tugasnyamenuaskan kepada anggota Dewan Pertimbangan Agung untuk langkah pertama pembentukkan bank sirkulasi di Indonesia. Pada tanggal 5 Juli 1946, dikeluarkan UU No.02 Prp. Tahun 1946 tentang pembentukan dan penetapan Bank Negara Indonesia sebagai bank sirkulasi dan Bank Sentral Milik Negara.

keras dari sebagian kalangan, yang melontarkan keinginan untuk melakukan nasionalisasi terhadap bank Belanda tersebut.

Untuk melanjutkan upaya nasionalisasi, pada akhirnya Juli 1951, Pemerintah melakukan negosiasi pembelian saham-saham. Proses nasioanalisasi ini sebenarnya sudah termaksud dalam kesepakatan hasil KMB. Pada tanggal 3 Agustus 1951 pemeritah Indonesia mengaukan penawaran melalui surat kabar kepada pemilik saham De Javasche Bank. Tawaran ini mampu menyedot 97% saham dengan nilai 20% di atas nominal dalam mata uang Belanda. Adapun total nilai pembelian pada waktu itu sebesar Rp.8,95 Juta.

Di Indonesia proses ini ditindak lanjuti dengan membentuk panitia nasionalisasi De Javache Bank yang mengumumkan dengan UU No.24 Tahun 1951 tentang NationalitationDe Javasche Bank yang diganti namanya dengan Bank Indonesia. Pada tahun-tahun berikutnya perbankan difungsikan sebagai penyedia dana bagi proyek-proyek dan secara bertahap diarahkan kepada system bank tunggal.

Berdasarkan penetapan Presiden No.17 Tahun 1965, Bank Indonesia bersama-sama dengan Bank Koperasi Tani dan Nelayan dileburkan dengan nama Bank Negara Indonesia yang terbagi kedalam beberapa unit. Bank tersebut menjalankan usahanya masing-masing dengan nama BNI Unit I, Unit II, Unit III, dan Unit IV. Bank Negara Indonesia Unit I berfungsi sebagai bank sentral dan bank umum.

Adapun kedelapan RUU tersebut adalah :

1. UU No.14 Tahun 1967 tentang Pokok-pokok Perbankan.

2. UU No.13 Tahun 1968 tentang Bank Sentral Menggantikan BNI Unit I. 3. UU No.17 Tahun 1968 tentang Bank Dagang Negara menggantikan BNI

Unit III.

4. UU No.18 Tahun 1968 tentang Bank Bumi Daya menggantikan BDN. 5. UU No.19 Tahun 1968 tentang Bank Bumi Daya menggantikan BNI Unit

IV.

6. UU No.20 Tahun 1968 tentang Bank Tabungan Negara menggantikan BNI Unit V.

7. UU No.21 Tahun 1968 tentang Bank Rakyat Indonesia menggantikan BNI Unit II (Rural).

8. UU No.22 Tahun 1968 tentang Bank Ekspor Impor menggantikan BNI Unit II (ekspor-impor).

Dengan lahirnya UU itu, maka secara otomatis mengubur “Bank Tunggal” sekaligus meneguhkan keberadaan Bank Indonesia sebagai bank sentral hingga kini. Dengan lahirnya UU No.23 Tahun 1999 tentang Bank Indonesia dapat dikatakan sebagai tonggak harapan terhadap kemandirian bank sentral di Indonesia.

pengaruh resesi dunia tahun 1930-an maka kantor cabang Tanjung Balai dan Tanjung Pura akhirnya ditutup.

3.2 Struktur Organisassi dan Deskripsi Tugas Kantor Perwakilan Bank

Indonesia Wilayah IX (Sumut & Aceh)

Secara struktural, Kantor Perwakilan Bank Indonesia Wilayah IX (Sumut & Aceh) dipimpin oleh seorang Kepala Perwakilan dengan kualifikasi pegawai G VIII. Dalam menjalankan tugasnya Kepala Perwakilan Bank Indonesia dibantu oleh seorang Deputi (G VIII) yang mengkoordinir divisi-divisi yng ada pada Kantor Bank Indonesia Kelas I, Kantor Perwakilan Bank Indonesia Wilayah IX (Sumut & Aceh) tediri dari 4 divisi yang terdiri atas beberapa seksi/kelompok (dapat dilihat di lampiran), yaitu:

1. Divisi Ekonomi Moneter

a. Tim Pemberdayaan Sektor Rill dan UMKM b. Tim Kajian Ekonomi

c. Tim Statistik & Survei

2. Divisi Sistem Pemberdayaan

a. Unit Distribusi Uang dan Layanan Kas b. Unit Pengolahan Uang

c. Unit Layanan Nasabah d. Unit Penyelenggara Kliring

a. Unit Sumber Daya Manusia b. Unit Logistik

c. Unit Sekretariat, Pengamanan dan Protokol (SPP)

4. Devisi Pengawasan Bank

a. Tim Pengawas Bank I b. Tim Pengawas Bank II

c. Tim Informasi dan Administrasi Bank.

3.3 Bidang-Bidang Kerja/Job Description

Kantor Perwakilan Bank Indonesia Wilayah IX (Sumut & Aceh)merupakan perpanjangan tangan dari kantor pusat dalam melaksanakan tugas-tugasnya. Adapun tugas pokok yang harus dilaksanan oleh Kantor Perwakilan Bank Indonesia Wilayah IX (Sumut & Aceh) sebagai berikut:

1. Memberikan masukan kepada kantor pusat tentang kondisi ekonomi dan keuangan daerah wilayah kerjanya.

2. Melaksanakan kegiatan operasionalnya sistem pembayaran tunai dan atau non tunai sesuai dengan kebutuhan ekonomi wilayah kerjanya.

3. Melaksanakan pengawasan terhadap perbankan di wilayah kerjanya.

4. Memberikan saran kepada pemerintah daerah mengenai kebijakan ekonomi daerah yang didukung dengan penyediaan informasi berdasarkan kajian yang akurat.

BAB 4

PENGOLAHAN DATA

4.1 Pengolahan Data

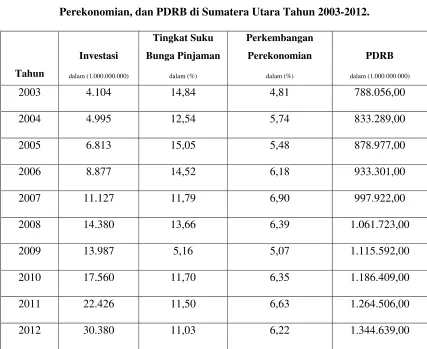

[image:42.612.132.559.337.686.2]Data yang diambil dari Bank Indonesia Wilayah IX ( Sumut & Aceh) adalah data Investasi, Tingkat Suku Bunga pinjaman, Perkembangan Perekonomian, dan PDRB di Sumatera Utara Tahun 2003-2012.

Tabel 4.1 Investasi, Tingkat Suku Bunga Pinjaman, Perkembangan Perekonomian, dan PDRB di Sumatera Utara Tahun 2003-2012.

Tahun

Investasi

dalam (1.000.000.000)

Tingkat Suku

Bunga Pinjaman

dalam (%)

Perkembangan

Perekonomian

dalam (%)

PDRB

dalam (1.000.000.000)

2003 4.104 14,84 4,81 788.056,00

2004 4.995 12,54 5,74 833.289,00

2005 6.813 15,05 5,48 878.977,00

2006 8.877 14,52 6,18 933.301,00

2007 11.127 11,79 6,90 997.922,00

2008 14.380 13,66 6,39 1.061.723,00

2009 13.987 5,16 5,07 1.115.592,00

2010 17.560 11,70 6,35 1.186.409,00

2011 22.426 11,50 6,63 1.264.506,00

2012 30.380 11,03 6,22 1.344.639,00

Keterangan :

Y = Investasi ( dalam Rp.1000.000.000) = Tingkat Suku Bunga Pinjaman ( dalam %)

= Perkembangan Perekonomian (dalam %)

= PDRB (dalam Rp.1000.000.000)

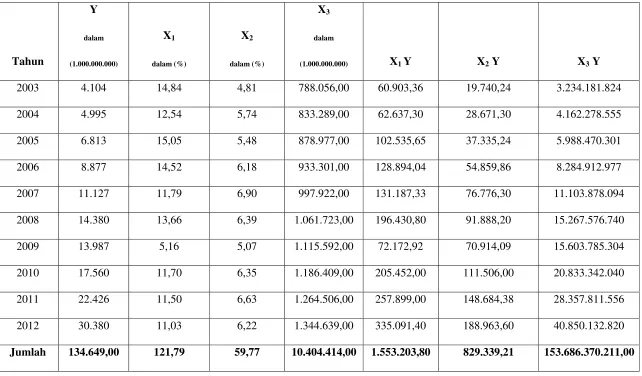

4.2 Membentuk Persamaan Regresi Linier Berganda

Tahun

Y

dalam

(1.000.000.000)

X1 dalam (%)

X2 dalam (%)

X3 dalam

(1.000.000.000) X1 Y X2 Y X3 Y

2003 4.104 14,84 4,81 788.056,00 60.903,36 19.740,24 3.234.181.824

2004 4.995 12,54 5,74 833.289,00 62.637,30 28.671,30 4.162.278.555

2005 6.813 15,05 5,48 878.977,00 102.535,65 37.335,24 5.988.470.301

2006 8.877 14,52 6,18 933.301,00 128.894,04 54.859,86 8.284.912.977

2007 11.127 11,79 6,90 997.922,00 131.187,33 76.776,30 11.103.878.094

2008 14.380 13,66 6,39 1.061.723,00 196.430,80 91.888,20 15.267.576.740

2009 13.987 5,16 5,07 1.115.592,00 72.172,92 70.914,09 15.603.785.304

2010 17.560 11,70 6,35 1.186.409,00 205.452,00 111.506,00 20.833.342.040

2011 22.426 11,50 6,63 1.264.506,00 257.899,00 148.684,38 28.357.811.556

2012 30.380 11,03 6,22 1.344.639,00 335.091,40 188.963,60 40.850.132.820

[image:44.792.78.720.104.480.2]Tahun X1 X2 X1 X3 X2 X3 X12 X22 X32 Y2

2003 71,3804 11.694.751,04 3.790.549,36 220,2256 23,1361 621.032.259.136 16.842.816

2004 71,9796 10.449.444,06 4.783.078,86 157,2516 32,9476 694.370.557.521 24.950.025

2005 82,4740 13.228.603,85 4.816.793,96 226,5025 30,0304 772.600.566.529 46.416.969 2006 89,7336 13.551.530,52 5.767.800,18 210,8304 38,1924 871.050.756.601 78.801.129

2007 81,3510 11.765.500,38 6.885.661,80 139,0041 47,6100 995.848.318.084 123.810.129

2008 87,2874 14.503.136,18 6.784.409,97 186,5956 40,8321 1.127.255.728.729 206.784.400 2009 26,1612 5.756.454,72 5.656.051,44 26,6256 25,7049 1.244.545.510.464 195.636.169

2010 74,2950 13.880.985,30 7.533.697,15 136,8900 40,3225 1.407.566.315.281 308.353.600

2011 76,2450 14.541.819,00 8.383.674,78 132,2500 43,9569 1.598.975.424.036 502.925.476 2012 68,6066 14.831.368,17 8.363.654,58 121,6609 38,6884 1.808.054.040.321 922.944.400

Dari tabel di atas maka diperoleh :

= 10 = 1.557,8363

= 134.649 = 361,4213

= 121,79 = 11.141.299.476.702

= 59,77 = 1.553.203,80

= 10.404.414 = 829.339,21

= 729,5138

=153.686.370.211,00 = 124.203.593,22 =2.427.465.113

= 62.765.372,08 = 13.464,90

= 12,179 =5,977

=1.040.441,4

Dari data tersebut maka selanjutnya akan dicari persamaan normal dengan Rumus (2.6) sebagai berikut :

0 1 1 2 2 3 3

Y=b n b+ X +b X +b X

2

1 0 1 1 1 2 1 2 3 1 3

YX =b X +b X +b X X +b X X

2

2 0 2 1 2 1 2 2 3 2 3

YX =b X +b X X +b X +b X X

2

3 0 3 1 3 1 2 3 2 3 3

YX =b X +b X X +b X X +b X

...(1)

80 ... (2)

... (3)

... (4)

Selanjutnya akan dilakukan langkah-langkah sebagai berikut : 1. Eliminasi Persamaan (1) dan Persamaan (2)

Persamaan (1) x 121,79 dan Persamaan (2) x 10

80

Maka hasilnya :

-

...(5)

2. Eliminasi Persamaan (1) dan Persamaan (3) Persamaan (1) x 59,77 dan Persamaan (3) x 10

Maka hasilnya :

3. Eliminasi Persamaan (1) dan Persamaan (4) Persamaan (1) x dan Persamaan (4) x 10

Maka hasilnya :

..(7)

4. Eliminasi Persamaan (5) dan Persamaan (6) Persamaan (5) x dan Persamaan (6) x

Maka hasilnya :

-

5. Eliminasi Persamaan (5) dan Persamaan (7) Persamaan (5) x dan Persamaan (7) x

Maka hasilnya :

-

...(9)

6. Eliminasi Persamaan (8) dan Persamaan (9) Persamaan (8) x 1 dan Persamaan (9) x 0,00000656276

Maka hasilnya :

-

Setelah di dapat harga dan maka subtitusikan ke persamaan (5)

Setelah di dapat harga , dan maka subtitusikan ke persamaan (1)

Dari perhitungan di atas di peroleh :

Maka persamaan regresi linier bergandanya adalah

Setelah di peroleh persamaan regresi berganda, langkah selanjutnya adalah menghitung kekeliruan baku. Untuk menghitung kekeliruan baku tafsiran diperlukan harga – harga yang diperoleh dari persamaan regresi di atas untuk tiap harga X1 dan X2 yang diketahui.

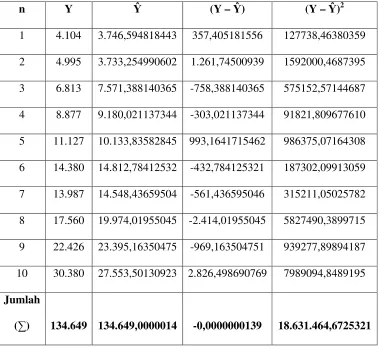

Tabel 4.3 Nilai – Nilai Yang Diperoleh Dari Persamaan Regresi Linier Berganda Untuk Menghitung Kekeliruan Tafsiran Baku.

n Y (Y – ) (Y – )2

1 4.104 3.746,594818443 357,405181556 127738,46380359

2 4.995 3.733,254990602 1.261,74500939 1592000,4687395

3 6.813 7.571,388140365 -758,388140365 575152,57144687 4 8.877 9.180,021137344 -303,021137344 91821,809677610

5 11.127 10.133,83582845 993,1641715462 986375,07164308 6 14.380 14.812,78412532 -432,784125321 187302,09913059

7 13.987 14.548,43659504 -561,436595046 315211,05025782

8 17.560 19.974,01955045 -2.414,01955045 5827490,3899715 9 22.426 23.395,16350475 -969,163504751 939277,89894187

10 30.380 27.553,50130923 2.826,498690769 7989094,8489195

Jumlah

( ) 134.649 134.649,0000014 -0,0000000139 18.631.464,6725321

!" #$ % & ') '(

Dengan k = 3, n = 10, dan (Y – )2 = 18.631.464,6725321 Sehingga diperoleh :

!" #$ % & ') '(

!" #$ %

!" #$ *

!" #$

!" #$

Ini berarti rata – rata angka investasi yang sebenarnya akan menyimpang dari rata – rata angka investasi yang di perkirakan sebesar 1.762,17028464581.

4.3 Uji Keberartian Regresi

Sebelum persamaan regresi yang di peroleh digunakan untuk membuat suatu kesimpulan, maka perlu diadakan suatu pengujian hipotesis mengenai keberartian model regresi. Menguji keberartian regresi ini dimaksudkan untuk menyakinkan, apakah regresi (berbentuk linier) yang di dapat berdasarkan penelitian ada artinya bila dipakai untuk membuat kesimpulan mengenai peubah. Dari nilai – nilai di atas dapat diketahui nilai Jumlah Kuadrat Regresi (JKreg), Jumlah kuadrat Residu

(JKres) , dan selanjutnya dapat diperoleh nilai Fhitung. Hipotesa mengenai

H0 : Tidak terdapat pengaruh yang signifikan antara variabel bebas yaitu

tingkat suku bunga pinjaman, perkembangan perekonomian dan PDRB dengan variabel terikat yaitu jumlah Investasi.

H1: Terdapat pengaruh yang signifikan antara variabel bebas yaitu tingkat

suku bunga pinjaman, perkembangan perekonomian dan PDRB dengan variabel terikat yaitu Jumlah Investasi.

Dengan kriteria pengujian hipotesisnya : Tolak H0 jika Fhitung> Ftabel

Terima H0 jika Fhitung< Ftabel

Ftabel diperoleh dari tabel F dengan dk pembilang = k dan dk penyebut = n – k – 1.

Rumus untuk mencari nilai Fhitung adalah sebagai berikut :

+,'-./0

12340

) 5 12346

) 5

Dengan :

1 1 2 2

...

reg i i i i k ki i

JK

=

b

x y b

+

x y

+ +

b

x y

(

ˆ)

2res i i

JK = Y −Y

Untuk menguji model regresi yang telah terbentuk diperlukan nilai – nilai y, x1 , x2dan x3 dengan rumus :

1 1 1

x = X −X

x2= X2−X2

3 3 3

x = X −X

y=Y−Y

Dari tabel 4.2 diperoleh nilai dari yaitu134.649, nilai dari yaitu 12.179, nilai

n x1 x2 x3 y x1y x2y x3y y2

1 2,661 -1,167 -252.385,4 -9.360,9 -24.909,3549 10.924,1703 2.362.554.490,86 87.626.448,81

2 0,361 -0,237 -207.152,4 -8.469,9 -3.057,6339 2.007,3663 1.754.560.112,76 71.739.206,01

3 2,871 -0,497 -161.464,4 -6.651,9 -19.097,6049 3.305,9943 1.074.045.042,36 44.247.773,61 4 2,341 0,203 -107.140,4 -4.587,9 -10.740,2739 -931,3437 491.549.441,16 21.048.826,41

5 -0,389 0,923 -42.519,4 -2.337,9 909,4431 -2.157,8817 99.406.105,26 5.465.776,41

6 1,481 0,413 21.281,6 915,1 1.355,2631 377,9363 19.474.792,16 837.408,01 7 -7,019 -0,907 75.150,6 522,1 -3.664,6199 -473,5447 39.236.128,26 272.588,41

8 -0,479 0,373 145.967,6 4.095,1 -1.961,5529 1.527,4723 597.751.918,76 16.769.844,01

9 -0,679 0,653 224.064,6 8.961,1 -6.084,5869 5.851,5983 2.007.865.287,06 80.301.313,21 10 -1,149 0,243 304.197,6 16.915,1 -19.435,4499 4.110,3693 5.145.532.823,76 286.120.608,01

[image:54.792.83.717.104.428.2]Dari nilai-nilai di atas dapat diketahui nilai jumlah kuadrat regresi (JKreg) dan nilai (JKres) dan selanjutnya dapat dihitung Fhitung

12340 7 8 7 8 7 8

12340

12340

12340

12346 7& 9(

12346

+,'-./0

12340

) 5 12346

) 5

+,'-./0 5

5

+,'-./0

+,'-./0

+,'-./0

Untuk Ftabel,yaitunilai statistik F jika dilihat dari tabel distribusi F dengan derajat

kebebasan pembilang V1 = k yaitu 3 dan penyebut V2 = n – k – 1 yaitu 6, dan : = 5% =

0,05 maka :

( )( 1; 2)

t a b e l V V

( )( ; 1)

ta b e l k k n

F = Fα − −

(0 , 0 5)(3 ;6)

ta b el

F = F

4 , 7 6

ta b e l

F =

Dengan demikian dapat kita lihat bahwa nilai Fhitung (63,956) ; <=>?@A Maka

H0 ditolak dan H1 diterima. Hal ini berarti persamaan linier berganda Y atas X1,

X2, dan X3 bersifat nyata yang berarti tingkat suku bunga pinjaman,

perkembangan perekonomian dan PDRB berpengaruh terhadap perkembangan investasi di Sumatera Utara.

4.4 Perhitungan Koefisien Determinasi dan Koefisien Korelasi Ganda Dari Tabel 4.4 dapat dilihat harga 8 dan nilai

12340 telah dihitung sebelumnya, maka diperoleh nilai

koefisien determinasi :

B 123408

B

B B

Didapat nilai koefisien determinasi 0.970. Hal ini berarti bahwa sekitar 97,00% investasi dapat ditentukan oleh tingkat suku bunga pinjaman, perkembangan perekonomian, dan PDRB melalui hubungan regresi linier berganda sedangkan sisanya 3,00% lagi dipengaruhi oleh faktor lain.

Untuk koefisien korelasi ganda digunakan rumus :

B * B B

Dari hasil perhitungan didapat korelasi (R) antara Tingkat Suku Bunga Pinjaman, Perkembangan Perekonomian, dan PDRB terhadap Investasi sebesar 0,9847. Nilai korelasi tersebut menyatakan bahwa hubungan antaraTingkat Suku Bunga Pinjaman, Perkembangan Perekonomian, dan PDRB terhadap Investasi sangat kuat.

4.5 Perhitungan Koefisien Korelasi Antar Variabel

Dari Tabel 4.2 dapat diperoleh koefisien korelasi antara variabel terikat (Y) dengan variabel bebas (X) sehingga diketahui seberapa besar pengaruh antar variabel tersebut.

4.5.1 Koefisien Korelasi Antara investasi(Y)Dengan Tingkat Suku Bunga Pinjaman CD

(

)(

)

(

)

{

}

{

(

)

}

1 1 1 2 2 2 2 1 1 yxn X Y X Y

r

n X X n Y Y

− = − −

(

) (

)(

)

(

) (

)

{

}

{

(

) (

)

}

1 2 2

10 1.553.203,80 121, 79 134.649

10 1.557,8363 121, 79 10 2.427.465.113 134.649

yx

r = −

− −

(

)(

)

1

15.532.038 16.398.901, 71 745,5589 6.144.297.929

yx

r = −

1

866.863, 71 2.140.312,128

yx

r = −

1 0, 405017426507051

yx

1 0, 405

yx

r = −

Nilai koefisien korelasi sebesar – 0,405 menunjukkan bahwa terdapat korelasi agak rendah dan tidak searah antaraInvestasi(Y) dan Tingkat Suku Bunga Pinjaman(X1). Dengan kata lain apabilaTingkat Suku Bunga Pinjaman naik maka

Investasi akan menurun, dan sebaliknya apabila Tingkat Suku Bunga Pinjaman turun maka Investasi akan naik tetapi dengan korelasi yang agak rendah.

4.5.2 Koefisien Korelasi Antara Investasi(Y)Dengan Perkembangan Perekonomian CE

(

)(

)

(

)

{

}

{

(

)

}

2 2 2 2 2 2 2 2 2 yxn X Y X Y

r

n X X n Y Y

− = − −

(

) (

)(

)

(

) (

)

{

}

{

(

) (

)

}

2 2 2

10 829.339, 21 59, 77 134.649

10 361, 4213 59, 77 10 2.427.465.113 134.649

yx

r = −

− −

(

)(

)

2

8.293.392,10 8.047.970, 73 41, 7601 6.144.297.929

yx

r = −

2

245.421,37 506.543, 6762

yx

r =

2 0, 484501892943982

yx

r =

2 0, 485

yx

r =

Nilai koefisien korelasi sebesar 0,485 menunjukkan bahwa terdapat korelasi rendah dan searah antaraInvestasi (Y) dan Perkembangan Perekonomian(X2).

4.5.3 Koefisien Korelasi Antara Investasi(Y)Dengan PDRB CF

(

)(

)

(

)

{

}

{

(

)

}

3 3 3 2 2 2 2 3 3 yxn X Y X Y

r

n X X n Y Y

− = − −

(

) (

)(

)

(

) (

)

{

}

{

(

) (

)

}

3 2 2

10 153.686.370.211 10.404.414 134.649

10 11.141.299.476.702 10.404.414 10 2.427.465.113 134.649

yx

r = −

− −

(

)(

)

3 1.536.863.702.110 1.400.943.940.686 3.161.164.083.624 6.144.297.929 yxr = −

3

135.919.761.424 139.366.904.006, 081

yx

r =

3 0, 975265701662352

yx

r =

3 0, 975

yx

r =

Nilai koefisien korelasi sebesar 0,975 menunjukkan bahwa terdapat korelasi tinggi dan searah antaraInvestasi (Y) dan PDRB(X3). Dengan kata lain apabila PDRB

naik maka Investasi akan naik, dan sebaliknya, apabila PDRB turun maka Investasi akan menurun dengan korelasi yang tinggi.

4.5.4 Koefisien Korelasi Antara Tingkat Suku Bunga Pinjaman CD dengan Perkembangan Perekonomian CE

(

)(

)

(

)

{

}

{

(

)

}

1 2

1 2 1 2

2 2

2 2

1 1 2 2

x x

n X X X X

r

n X X n X X

− = − −

(

) (

)(

)

(

) (

)

{

}

{

(

) (

)

}

1 2 2 2

10 729, 5138 121, 79 59, 77

10 1.557,8363 121, 79 10 361, 4213 59, 77

x x

r = −

(

)(

)

1 2

7.295,1380 7.279, 3883 745, 5589 41, 7601

x x

r = −

1 2

15, 7497 176, 45003321

x x

r =

1 2 0, 0892586967169

x x

r =

1 2 0, 089

x x

r =

Nilai koefisien korelasi sebesar 0,089 menunjukkan bahwa terdapat korelasi sangat rendah dan searah antaraTingkat Suku Bunga Pinjaman (X1) dan

Perkembangan Perekonomian (X2). Dengan kata lain apabila Tingkat Suku Bunga

Pinjaman naik maka Perkembangan Perekonomian cenderung meningkat pula, dan sebaliknya tetapi dengan hubungan yang sangat rendah.

4.5.5 Koefisien Korelasi Antara Tingkat Suku Bunga Pinjaman CD dengan PDRB CF

(

)(

)

(

)

{

}

{

(

)

}

1 3

1 3 1 3

2 2

2 2

1 1 3 3

x x

n X X X X

r

n X X n X X

− = − −

(

) (

)(

)

(

) (

)

{

}

{

(

) (

)

}

1 3 2 2

10 124.203.593, 22 121, 79 10.404.414

10 1.557,8363 121, 79 10 11.141.299.476.702 10.404.414

x x

r = −

− −

(

)(

)

1 3

1.242.035.932, 20 1.267.153.581, 06 745, 5589 3.161.164.083.624

x x

r = −

1 3

25117648,86 48.547.234, 9048452

x x

r = −

1 3 0, 517385777155628

x x

r = −

1 3 0, 517

x x

Nilai koefisien korelasi sebesar – 0.517 menunjukkan bahwa terdapat korelasi agak rendah dan berlawanan arah antaraTingkat Suku Bunga Pinjaman (X1) dan

PDRB (X3). Dengan kata lain apabila Tingkat Suku Bunga Pinjaman naik maka

PDRB cenderung menurun, dan sebaliknya tetapi dengan hubungan yang agak rendah.

4.5.6 Koefisien Korelasi Antara Perkembangan Perekonomian CE dengan PDRB CF

(

)(

)

(

)

{

}

{

(

)

}

2 3

2 3 2 3

2 2

2 2

2 2 3 3

x x

n X X X X

r

n X X n X X

− = − −

(

) (

)(

)

(

) (

)

{

}

{

(

) (

)

}

2 3 2 2

10 62.765.372, 08 59, 77 10.404.414

10 361, 4213 59, 77 10 11.141.299.476.702 10.404.414

x x

r = −

− −

(

)(

)

2 3

627.653.720,80 621.871.824, 78 41, 7601 3.161.164.083.624

x x

r = −

2 3

5.781.896, 02 11.489.583, 46715

x x

r =

2 3 0, 503229384819064

x x

r =

2 3 0, 503

x x

r =

Nilai koefisien korelasi sebesar 0,503 menunjukkan bahwa terdapat korelasi agak rendah dan searah antaraPerkembangan Perekonomian (X2) dan PDRB (X3).

Dengan kata lain apabila Perkembangan Perekonomian naik maka PDRB cenderung meningkat, dan sebaliknya tetapi dengan hubungan yang agak rendah.

4.6 Uji Koefisien Regresi Linier Berganda

1. Menentukan formulasi hipotesis

G : Tingkat Suku Bunga Pinjaman tidak berpengaruh terhadap Investasi di

Sumatera Utara.

G : Tingkat Suku Bunga Pinjaman berpengaruh terhadap Investasi di

Sumatera Utara.

2. Mencari nilai ttabeldari Tabel Distribusi t

Dilakukan uji dua sisi dengan taraf nyata = 0,05 dan nilai

t

tabel dengan dk yaitu n – k – 1 = 10 – 3 – 1 = 6, maka diperoleh HIJKL/M$M H NLO

.

3. Menentukan kriteria pengujian G diterima bila H,'-./0P H-QR4S

G ditolak bila H,'-./0T H-QR4S

4. Menentukan nilai statistikthitung

Untuk menguji hipotesis ini digunakan kekeliruan baku taksiran :

(

)

1

.12...

2 2

1 1 12

y k

b

S S

x r

=

−

Selanjutnya hitung statistik :

H,'-./0 !

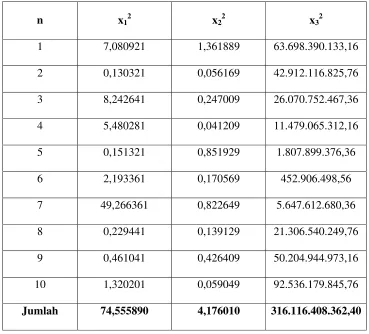

Tabel 4.5 Harga-Harga UDE, UEE Dan UFEUntuk Uji Koefisien Regresi

n x12 x22 x32

1 7,080921 1,361889 63.698.390.133,16

2 0,130321 0,056169 42.912.116.825,76

3 8,242641 0,247009 26.070.752.467,36

4 5,480281 0,041209 11.479.065.312,16

5 0,151321 0,851929 1.807.899.376,36

6 2,193361 0,170569 452.906.498,56

7 49,266361 0,822649 5.647.612.680,36

8 0,229441 0,139129 21.306.540.249,76

9 0,461041 0,426409 50.204.944.973,16

10 1,320201 0,059049 92.536.179.845,76

Jumlah 74,555890 4,176010 316.116.408.362,40

Maka dengan harga-harga berikut ini :

.12... 1.762,170284645810

y k

S =Se=

2

1 74,555890 x =

1 2 0, 0892586967169

x x r =

(

)

1 .12... 2 21 1 12

y k b S S x r = −

(

)

{

(

)

}

1 2 1.762,170284645810 74, 555890 1 0, 0892586967169b

S =

(

)(

)

1

1.762,17028464581 74, 555890 0, 9920328850604

b S = 1 1.762,17028464581 8, 60011015365186 b S =

1 204, 9008969841550

b

S =

1 204, 901

b

S =

Maka thitungdiperoleh :

1 1 hitung b t Sb = 517, 539111661753 204,900896984155 hitung t = 2, 52580207934265 hitung t = 2, 526 hitung t = 5. Kesimpulan

Karena thitung = 2,526T

t

tabel = 2,45 maka H0Ditolak.Hal ini berarti bahwa Tingkat Suku Bunga Pinjaman berpengaruh pada Investasi di Sumatera Utara.

4.6.2 Pengaruh Perkembangan Perekonomian (X2) Terhadap Investasi (Y) 1. Menentukan formulasi hipotesis

G : Perkembangan Perekonomian tidak berpengaruh pada Investasi di

Sumatera Utara.

G : Perkembangan Perekonomian berpengaruh pada jumlah Investasi di

2. Mencari nilai ttabeldari Tabel Distribusi t

Dilakukan uji dua sisi dengan taraf nyata = 0,05 dan nilai

t

tabel dengan dk yaitu n – k – 1 = 10 – 3 – 1 = 6, maka di peroleh HIJKL/M$M H NLO

.

3. Menentukan kriteria pengujian G diterima bila H,'-./0P H-QR4S

G ditolak bila H,'-./0T H-QR4S

4. Menentukan nilai statistikthitung

Untuk menguji hipotesis ini digunakan kekeliruan baku taksiran :

(

)

2

.12...

2 2

2 1 12

y k b S S x r = −

Selanjutnya hitung statistik :

H,'-./0 !

RJ

Maka dengan harga-harga berikut ini :

.12... 1.762,170284645810

y k

S =Se=

2

2 4,176010 x =

1 2 0, 0892586967169

x x r =

(

)

2 .12... 2 22 1 12

y k b S S x r = −

(

)

{

(

)

}

2 2 1.762,17028464581 4,17601 1 0, 0892586967169b

S =

(

)(

)

2

1.762,17028464581 4,176010 0, 9920328850604

b S = 2 1.762,170284645810 2, 03537201718533 b S =

2 865, 7730723264400

b

S =

2 865, 773

b

S =

Maka thitungdiperoleh :

2 2 hitung b b t S = 1.125,83054305316 865, 7730723264400 hitung

t =−

1, 300376021

hitung

t = −

1, 30

hitung

t = −

5. Kesimpulan

Karena thitung = - 1,30<ttabel = 2,45 maka H0 Diterima.

Hal ini berarti bahwaPerkembangan Perekonomian tidak berpengaruh pada Investasi di Sumatera Utara.

4.6.3 Pengaruh PDRB (X3) Terhadap Investasi (Y) 1. Menentukan formulasi hipotesis

G : PDRB tidak berpengaruh pada Investasi di Sumatera Utara. G : PDRB berpengaruh pada Investasi di Sumatera Utara.

Dilakukan uji dua sisi dengan taraf nyata = 0,05 dan nilai

t

tabel dengan dk yaitu n – k – 1 = 10 – 3 – 1 = 6, maka di peroleh HIJKL/M$M H NLO

.

3. Menentukan kriteria pengujian G diterima bila H,'-./0P H-QR4S

G ditolak bila H,'-./0T H-QR4S

4. Menentukan nilai statistikthitung

Untuk menguji hipotesis ini digunakan kekeliruan baku taksiran :

(

)

3

.12...

2 2

3 1 13

y k b S S x r = −

Selanjutnya hitung statistik :

H,'-./0 !

RV

Maka dengan harga-harga berikut ini :

.12... 1.762,17028464581

y k

S =Se=

2

3 316.116.408.362, 40 x =

1 3 0, 517385777

x x

r = −

(

)

3

.12...

2 2

3 1 13

y k b S S x r = −

(

)

{

(

)

}

3 2 1.762,17028464581316.116.408.362, 40 1 0, 517385777

b S = − −

(

)(

)

3 1.762,17028464581316.116.408.362, 40 0, 732311957597067

b

3

1.762,17028464581 481.140,131184692

b

S =

3 0, 003662489

b

S =

3 0, 004

b S = 3 3 hitung b b t S = 0, 049168141269 0, 003662489 hitung t = 13, 42478995725 hitung t = =13, 425 hitung t 5. Kesimpulan

Karena thitung = 13,425 T ttabel = 2,45 maka H0 Ditolak.

Hal ini berarti bahwaPDRB berpengaruh pada Investasi di Sumatera Utara.

4.7 Implementasi Sistem

4.7.1 Pengertian Implementasi Sistem

Implementasi sistem adalah prosedur yang dilakukan untuk menyelesaikan desain sistem yang ada dalam desain sistem yang telah disetujui, menginstal, dan memulai sistem baru yang diperbaiki.

Tujuan dari implementasi sistem adalah sebagai berikut :

1. Menyelesaikan desain sistem yang ada dalam dokumen sistem yang disetujui.

3. Memastikan bahwa personal dapat mengoperasikan sistem baru. 4. Memperhitungkan bahwa sistem memenuhi permintaan pemakai.

5. Memastikan bahwa konveksi ke sistem yang baru berjalan dengan benar. Implementasi yang sudah selesai harus diuji coba kehandalannya sehingga dapat diketahui kehandalannya dari sistem yang ada dan telah sesuai dengan apa yang diinginkan. Dalam pengolahan data pada Tugas Akhir ini penulis menggunakan suatu perangkat lunak sebagai implementasi sistem yaitu program SPSS 17.0 For Window dalam masalah memperoleh hasil perhitungan.

4.7.2 Pengenalan SPSS

SPSS (Statistical Product and Service Solution) merupakan program aplikasi yang digunakan untuk melakukan perhitungan statistik dengan menggunakan komputer. SPSS paling banyak digunakan dalam berbagai riset pasar, pengendalian dan perbaikan mutu (quality improvement) serta riset-riset lain.

menjalin aliansi strategis dengan software house terkemuka dunia yang lain seperti Oracle Corp, Business Object dan Ceres Integrated Solution.

Karena perkembangan SPSS ini membuat program SPSS yang tadinya hanya ditujukan pada pengolahan data statistik untuk ilmuan sosial yang pada saat itu SPSS yang singkatan dari Statistical Packcage for The Social Science berubah menjadi Statistical Product and Service Solution. Fungsi SPSS diperluas untuk melayani berbagai user seperti proses produksi di pabrik, riset ilmu sains dan lain-lain.

4.7.3 Langkah – Langkah Pengolahan Data Dengan SPSS 4.7.3.1 Cara Mengaktifkan SPSS Pada Program Windows

[image:70.612.153.514.438.650.2]1. Pilih menu Start dari windows. 2. Kemudian pilih menu All Programs. 3. Klik SPSS Statistics 17.0.

4.7.3.2 Mengenal Lingkungan Kerja SPSS

SPSS data editor mempunyai 2 (dua) tipe lingkungan kerja yaitu :

[image:71.612.155.502.139.377.2]1. Data View adalah tempat di mana data akan dimasukkan dan diproses.

Gambar 4.2 Tampilan Jendela Data View dalam SPSS

Gambar 4.3 Tampilan Jendela Variable View dalam SPSS

4.7.3.3 Menyusun Definisi Variable View

Name : Untuk memasukkan nama variable yang akan diuji. Type : Untuk mendefenisikan tipe variable.

Widht : Untuk pengaturan panjang karakter dari variable. Decimals : Untuk menuliskan jumlah desimal di belakang koma. Label : Untuk menuliskan keterangan dari nama variabel. Missing : Untuk menuliskan ada tidaknya jawaban kosong. Columns : Untuk pengaturan lebar kolom.

Align : Untuk pengaturan teks/angka pada data View apakah akan dibuat rata kiri (Left), kanan (Right) atau tengah (Center).

Measure : Untuk menentukan skala pengukuran variabel, misalnya nominal, ordinal atau scale.

4.7.3.4 Pemasukan Data Ke dalam SPSS Statistics 17.0

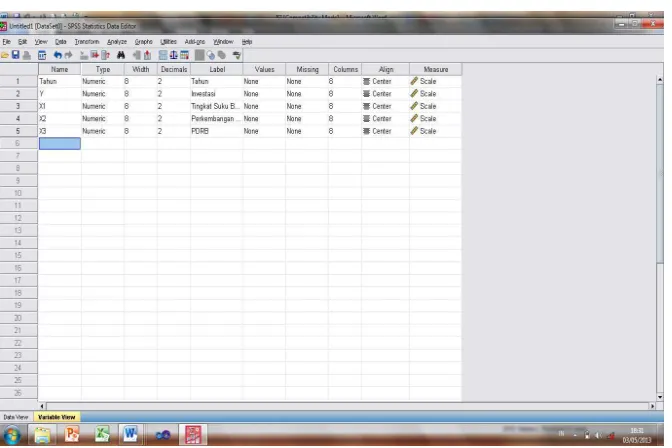

Cara memasukkan data ke SPSS Statistics 17.0 adalah sebagai berikut : 1. Pengisian variabel pada Variable View.

Variabel Tahun adalah Tahun dari data yang diambil, variabel ini merupakan variabel pertama yang akan ditempatkan pada baris pertama.

Langkah-langkahnya adalah sebagai berikut :

1) Isi Name dengan Tahun lalu pilih Type dan pilih Numeric. 2) Pilih Width isi dengan angka 4 lalu pilih Decimals ketik 0. 3) Pada Label ketik “Tahun”.

4) Lalu pada Align pilih Center.

Variabel Y adalah Investasi, variabel ini merupakan variabel kedua yang akan ditempatkan pada baris kedua.

Langkah-langkahnya adalah :

5) Isi Name dengan Y lalu pilih Type dan pilih Numeric. 6) Pilih Width isi dengan angka 8 lalu pilih Decimals ketik 0. 7) Pada Label ketik “Investasi”.

8) Lalu pada Align pilih Center.

Selanjutnya Variabel X1adalah Tingkat Suku Bunga Pinjaman yang juga menjadi variabel ketiga yang ditempatkan pada baris ketiga.

Langkah-langkahnya adalah :

Selanjutnya Variabel X2 adalah Perkembangan Perekonomian yang juga menjadi variabel ketiga yang ditempatkan pada baris ketiga.

Langkah-langkahnya adalah :

1) Isi Name dengan X2 lalu pilih Type dan pilih Numeric. 2) Pilih Width isi dengan angka 8 lalu pilih Decimals ketik 0. 3) Pada Label ketik “Perkembangan Perekonomian”.

4) Lalu pada Align pilih Center.

Selanjutnya Variabel X3adalahPDRB yang juga menjadi variabel keempat yang ditempatkan pada baris keempat.

Langkah-langkahnya adalah :

1) Isi Name dengan X3 lalu pilih Type dan pilih Numeric.

2) Pilih Width isi dengan angka 8 lalu pilih Decimals ketik 0. 3) Pada Label ketik “PDRB”.

[image:74.612.133.469.438.662.2]Pengisian variabel tersebut dapat dilihat pada gambar di bawah ini :

2. Pengisian Data Pada Data View

Langkah-langkah pengisian data ke dalam data view adalah :

1) Setelah pengisian variabel pada Variable View lalu klik pada tab sheet

Data View yang ada di kiri bawah layar.

2) Isilah tahun pada kolom Tahun sesuai jumlah data yang ada. 3) Isi Y, X1 , X2 , dan X3 dengan data yang ada.

[image:75.612.134.490.261.476.2]Pengisian data tersebut dapat dilihat pada gambar di bawah ini :

Gambar 4.5 Tampilan Pengisian Data View

4.7.3.5 Pengolahan Data

Pengolahan data untuk mencari korelasi dan persamaan regresi linier berganda. Langkah-langkahnya adalah sebagai berikut :

1) Pada Menu Bar klik menu Analyze, lalu pilih Regression dan klik Linear. 2) Lalu akan muncul kotak dialog Linear Regression.

Gambar 4.6 Kotak Dialog Linear Regression

Gambar 4.7 Kotak Dialog Linear Regression : Statistics

5) Lalu klik Continue.

6) Selanjutnya balik ke kotak dialog Linear Regression, lalu klik Plots untuk membuat grafik. Isi kolom Y dengan pilihan SDRESID dan kolom X dengan ZPRED, kemudian klik Next.

[image:77.612.138.519.460.670.2]7) Selanjutnya isi kolom Y dengan ZPRED dan kolom X dengan DEPENDNT. Pada pilihan Standardized Residual Plots, ceklist Histogram, Normal Probability Plot dan Produce all partial plot, setelah itu klik Continue.

Gambar 4.9 Kotak Dialog Linear Regression Plots

Gambar 4.10 Kotak Dialog Linear Regression : Option

BAB 5

PENUTUP

5.1 Kesimpulan

Berdasarkan analisis yang telah dilakukan penulis, maka dapat diambil beberapa kesimpulan sebagai berikut :

Dari perhitungan yang telah dilakukan secara manual dan menggunakan software maka diperoleh hasil persamaan yang sama yaitu :

ini berarti jika koefisien regresi sebesar 517,539 artinya jika Tingkat Suku Bunga Pinjaman ditingkatkan 1 point maka diperkirakan Investasi turun 517,539 point. Koefisien regresi sebesar -1.125,831 artinya jika Perkembangan Perekonomian ditingkatkan 1 point maka diperkirakan Investasi turun -1.125,831 point. Koefisien regresi sebesar 0,049 artinya jika PDRB ditingkatkan 1 point maka diperkirakan Investasi turun 0,049 point. Konstanta sebesar -37.265,689 artinya jika Tingkat suku Bunga pinjaman, Perkembangan Perekonomian dan PDRB diabaikan, maka Investasi sebesar -37.265,689.

Melalui uji keberartian regresi linier didapatFhitung (63,956) ; <=>?@A maka

H0Ditolak dan H1 Diterima.Hal ini berarti bahwa ada perbedaan antara rata-rata Tingkat Suku Bunga Pinjaman, Perkembangan Perekonomian, PDRB dan Investasi di Sumatera Utara.

Melalui perhitungan R2didapat nilai koefisien determinasi 0.970. Hal ini berarti bahwa sekitar 97,00% Investasi dapat ditentukan oleh Tingkat suku Bunga Pinjaman, Perkembangan Perekonomian dan PDRBmelalui hubungan regresi linier berganda sedangkan sisanya 3,00% lagi dipengaruhi oleh faktor lain. Dari hasil perhitungan korelasi (R) antara Tingkat Suku Bunga Pinjaman, Perkembangan Perekonomian dan PDRB terhadap Investasi sebesar 0.985. Nilai korelasi tersebut menyatakan bahwa hubungan antara Tingkat Suku Bunga Pinjaman, Perkembangan Perekonomian dan PDRB terhadap I