LAMPIRAN

Lampiran 1: Daftar Istilah

Daftar Istilah

Istilah Pengertian

1. Account Payable Period (APP)

2. Account Receivable Period

(ARP)

3. Board Size (ukuran dewan)

4. Cash Conversion Cycle (CCC)

5. Cash Conversion Efficiency

6. Cash Turnover

7. Corporate Cash Ratio

8. Current Ratio

Mengukur periode atau berapa lama waktu yang dibutuhkan perusahaan untk membayar utangnya kepada pemasok.

Mengukur periode rata-rata yang diperlukan untuk mengumpulkan piutang, semakin pendek periode pengumpulan piutang maka akan semakin baik.

jumlah personel dewan direksi dan komisaris dalam suatu perusahaan

Mengukur kemampuan perusahaan untuk mengubah kas yang dimiliki menjadi barang/inventory untuk dijual atau diubah menjadi kas kembali.

Mengukur efisiensi arus kas bersih dari operasi terhadap penjualan

Menunjukkan kemampuan kas berputar dalam satu periode. Dihitung dengan cara membagi hari dalam satu tahun dengan siklus kas perusahaan.

Rasio yang mengukur kemampuan perusahaan untuk menginvestasikan kas yang masuk ke dalam aktiva perusahaan. Rumusnya adalah Cash/(total assets−cash) (Mohsen et.al, 2015).

Istilah Pengertian 9. Debt Ratio atau Debt to Assets

Ratio

10. Debt to Equity Ratio (DER)

11. Family Control

12. Firm Age

13. Firm risk

14.Firm Size

15.Gross Operating Profit (GOP)

16.Inventory Holding Period

(IHP)

17. Inventory turnover

Rasio yang menunjukkan beberapa bagian dari keseluruhan kebutuhan dana yang dibelanjai dengan hutang. Rumusnya adalah total hutang dibagi dengan total asset/aktiva.

Rasio yang menunjukkan setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan hutang. DER diukur dengan membandingkan total hutang perusahaan dengan total ekuitas.

Kendali keluarga dalam perusahaan yang dilihat dari kepemilikan saham anggota keluarga minimal 10% di perusahaan.

Lamanya perusahaan berdiri dan eksis dalam persaingan bisnis, dihitung dari perusahaan didirikan.

Risiko yang timbul dalam perusahaan, karena adanya ketidakpastian di masa yang akan datang. Firm risk diukur dengan beta. Rasio yang menunjukkan besar kecilnya perusahaan yang dapat dilihat dari total aktiva yang dimiliki. Firm size diukur dengan logaritma total asset perusahaan.

Menunjukkan laba kotor dari operasional perusahaan, yang dihitung dengan rumus (penjualan – harga pokok penjualan)/(total asset – asset keuangan).

Menunjukkan berapa lama persediaan barang ditahan atau berapa lama persediaan barang berada di gudang .

Istilah Pengertian 18. Leverage

19. Return on Equity (ROE)

20. Return on Investment (ROI) atau Return on Assets (ROA)

21. Sales Growth

22. Tobin’s Q

23. Working Capital Turnover

Rasio yang digunakan untuk mengukur sejauhmana aktiva perusahaan dibiayai dengan hutang.

Rasio yang digunakan untuk mengukur laba bersih setelah pajak dengan modal sendiri, sekaligus menunjukkan tingkat efesiensi penggunaan modal sendiri.

Kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan neto.

Rasio yang menunjukkan keberhasilan perusahaan menjalankan kegiatan operasionalnya, dapat dilihat dari rendah tingginya pejualan perusahaan.

Ukuran yang mencerminkan penilaian pasar terhadap asset perusahaan terhadap nilai buku, dan seringkali digunkan sebagai proxy untuk melihat peluang pertumbuhan pasar di masa mendatang.

Lampiran 2: Data Penjualan, Modal Kerja, Total Hutang, Umur Perusahaan, Family Control dan Laba Bersih Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2014 (Data Mentah)

Data Penjualan, Modal Kerja, Total Hutang, Umur Perusahaan, Family Control dan Laba Bersih

Perusahaan Manufaktur Di Bursa Efek Indonesia Tahun 2014

(dalam Rupiah)

No Kode

Emiten Penjualan Modal Kerja Total Hutang

Umur Perusahaan

(tahun)

Family

Control Laba Bersih

No Kode

Emiten Penjualan Modal Kerja Total Hutang

Umur Perusahaan

(tahun)

Family

Control Laba Bersih

17 MYRX 266,364,733,098 63,749,377,568 861,812,237,324 44 Tidak ada 1,044,743,731 18 PICO 694,332,286,638 181,793,570,144 395,525,304,553 32 Tidak ada 16,153,616,369 19 TBMS 7,586,511,197,480 -398,788,358,480 1,941,189,337,960 38 Tidak ada 53,558,106,160 20 BUDI 2,284,211,000,000 43,409,000,000 1,563,631,000,000 38 Ada 288,499,000,000 21 DPNS 132,775,925,237 161,516,050,803 32,794,800,672 36 Ada 14,519,866,284 22 EKAD 526,573,620,057 169,190,493,997 138,149,558,606 34 Ada 40,756,078,282

23 INCI 4,261,435,256 80,213,691,411 10,872,710,103 33 Ada 11,028,221,012

No Kode

Emiten Penjualan Modal Kerja Total Hutang

Umur Perusahaan

(tahun)

Family

Control Laba Bersih

No Kode

Emiten Penjualan Modal Kerja Total Hutang

Umur Perusahaan

(tahun)

Family

Control Laba Bersih

No Kode

Emiten Penjualan Modal Kerja Total Hutang

Umur Perusahaan

(tahun)

Family

Control Laba Bersih

88 INAF 1,381,436,578,115 18,232,205,054 656,380,082,912 97 Tidak ada 1,164,824,606 89 KAEF 4,521,024,379,759 1,185,619,176,479 1,157,040,676,384 46 Tidak ada 236,531,070,864 90 KLBF 17,368,532,547,558 5,734,885,197,703 2,607,556,689,283 49 Ada 2,129,215,450,082 91 MERK 1,179,182,000,000 465,519,000,000 162,908,000,000 45 Tidak ada 181,472,000,000 92 PYFA 222,302,407,528 30,082,797,570 76,177,686,068 39 Ada 2,657,665,405 93 SIDO 2,197,907,000,000 1,679,007,000,000 186,740,000,000 64 Ada 414,200,000,000 94 SQBB 497,501,571,000 282,373,611,000 90,473,777,000 45 Tidak ada 164,808,009,000 95 TSPC 7,512,115,000,000 2,477,369,000,000 1,545,006,000,000 62 Ada 602,874,000,000 96 MBTO 671,398,849,823 329,937,909,120 165,633,948,162 38 Ada 2,976,713,172 97 MRAT 434,747,000,000 272,427,000,000 114,841,000,000 36 Ada 7,371,000,000 98 TCID 2,308,203,551,971 387,963,460,344 569,730,901,368 46 Tidak ada 174,908,419,101 99 UNVR 34,511,534,000,000 -2,527,662,000,000 9,681,888,000,000 82 Tidak ada 5,738,523,000,000 100 CINT 283,443,541,586 138,153,881,896 73,446,108,893 37 Ada 25,375,295,609 101 KDSI 1,626,232,662,544 149,636,112,203 555,679,416,109 42 Ada 44,489,139,365 102 KICI 102,971,318,497 56,800,434,278 18,065,657,377 41 Tidak ada 4,703,508,241 103 LMPI 513,547,309,970 88,173,068,406 409,761,454,151 43 Ada 1,710,590,575

Lampiran 3 : Data Variabel Penelitian(Sebelum Transformasi)

Data Working Capital Turnover, Debt to Assets Ratio, Return on Investment, Umur Perusahaan, dan Family Control

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2014

Lampiran 4 : Data Variabel Penelitian(Sesudah Transformasi)

Data Working Capital Turnover, Debt to Assets Ratio, Return on Investment, Umur Perusahaan, dan Family Control

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2014

No Kode

Emiten Ln_WCT Ln_DAR Ln_ROI Ln_Umur

No Kode

Emiten Ln_WCT Ln_DAR Ln_ROI Ln_Umur

No Kode

Emiten Ln_WCT Ln_DAR Ln_ROI Ln_Umur

Lampiran 5 : Hasil Pengolahan Data Menggunakan SPSS Tabel Statistik Deskriptif

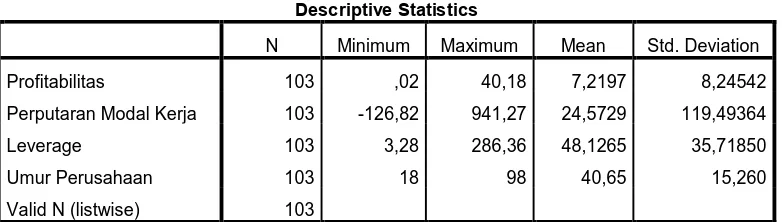

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Profitabilitas 103 ,02 40,18 7,2197 8,24542

Perputaran Modal Kerja 103 -126,82 941,27 24,5729 119,49364

Leverage 103 3,28 286,36 48,1265 35,71850

Umur Perusahaan 103 18 98 40,65 15,260

Valid N (listwise) 103

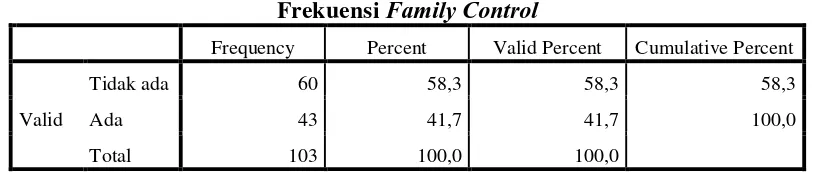

Tabel Frekuensi Family Control Statistics

Famiy Control

N

Valid 103

Missing 0

Famiy Control

Frequency Percent Valid Percent Cumulative

Percent

Valid

Tidak ada 60 58,3 58,3 58,3

Ada 43 41,7 41,7 100,0

A. Hasil Uji Asumsi Klasik

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 103

Normal Parametersa,b Mean 0E-7

Std. Deviation 7,49634719

Most Extreme Differences

Absolute ,151

Positive ,151

Negative -,132

Kolmogorov-Smirnov Z 1,534

Asymp. Sig. (2-tailed) ,018

a. Test distribution is Normal.

b. Calculated from data.

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 90

Normal Parametersa,b Mean 0E-7

Std. Deviation 6,29297127

Most Extreme Differences

Absolute ,159

Positive ,159

Negative -,089

Kolmogorov-Smirnov Z 1,506

Asymp. Sig. (2-tailed) ,021

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 92

Normal Parametersa,b Mean 0E-7

Std. Deviation ,81913587

Most Extreme Differences

Absolute ,070

Positive ,035

Negative -,070

Kolmogorov-Smirnov Z ,673

Asymp. Sig. (2-tailed) ,756

a. Test distribution is Normal.

b. Calculated from data.

4) Hasil Uji Multikolinearitas

Coefficientsa

Model Unstandardized

Coefficients

a. Dependent Variable: Ln_ROI

5) Hasil Uji Autokorelasi

Model Summaryb

a. Predictors: (Constant), Famiy Control, Ln_WCT, Ln_Umur, Ln_DAR

Runs Test

Unstandardized

Residual

Test Valuea ,10127

Cases < Test Value 46

Cases >= Test Value 46

Total Cases 92

Number of Runs 42

Z -1,048

Asymp. Sig. (2-tailed) ,294

a. Median

Coefficientsa

Model Unstandardized

Coefficients

a. Dependent Variable: ABS_RES

B. Hasil Analisis Regresi Linier Berganda

Coefficientsa

Model Unstandardized

Coefficients

a. Dependent Variable: Ln_ROI

C. Hasil Pengujian Hipotesis 1) Hasil Uji F

a. Dependent Variable: Ln_ROI

2) Hasil Uji t

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 1,403 1,196 1,173 ,244

Ln_WCT -,116 ,067 -,183 -1,722 ,089

Ln_DAR -,333 ,149 -,237 -2,234 ,028

Ln_Umur ,486 ,294 ,165 1,652 ,102

Famiy Control -,114 ,176 -,064 -,648 ,519

DAFTAR PUSTAKA

BUKU :

Brealey, Myers & Marcus, 2008. Dasar-dasar Manajemen Keuangan Perusahaan. Jilid 2, Erlangga, Jakarta.

Brigham, Eugene F. & Joel F. Houston, 2001. Manajemen Keuangan, terjemahan Dodo Suharto dkk., Buku 1, Edisi Kedelapan, Erlangga, Jakarta.

..., 2001. Manajemen Keuangan, Buku 2, Edisi Kedelapan, Erlangga, Jakarta.

Djarwanto, 2010. Pokok-Pokok Analisis Laporan Keuangan, Edisi 2, BPFE, Yogyakarta.

Erlina, 2008. Metodologi Penelitian Bisnis: Untuk Akuntansi dan Manajemen, Edisi Kedua, USU Press, Medan.

Harahap, Sofyan Syafri, 2013. Analisis Kritis Atas Laporan Keuangan, Cetakan ke-11, PT RajaGrafindo Persada, Jakarta.

Kasmir, 2010. Pengantar Manajemen Keuangan, Edisi Pertama, Kencana, Jakarta.

..., 2008. Analisis Laporan Keuangan, PT. Raja Grafindo Persada, Jakarta. Munawir, H.S, 2004. Analisa Laporan Keuangan, Edisi Keempat, Cetakan

Ketigabelas, Liberty, Yogyakarta.

Riyanto, Bambang, 2009. Dasar-dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Keenam, BPFE, Yogyakarta.

Rochaety, Ety, Ratih Tresnati, H. Abdul Madjid Latief, 2009. Metodologi Penelitian Bisnis: Dengan Aplikasi SPSS, Edisi Revisi, Mitra Wacana Media, Jakarta.

Sadalia, Isfenti, 2010. Manajemen Keuangan, USU Press, Medan.

Sartono, R. Agus, 2012. Manajemen Keuangan Teori dan Aplikasi, Edisi Keempat, Cetakan Keenam, BPFE, Yogyakarta.

Sugiyono, 2012. Metodologi Penelitian Bisnis, Cetakan Ke-16, Alfabeta, Bandung.

Syahyunan, 2013. Manajemen Keuangan I, Edisi Revisi, USU Press, Medan. ..., 2004. Manajemen Keuangan I, USU Press, Medan.

Syamsuddin, Lukman, 2007. Manajemen Keuangan Perusahaan: Konsep Aplikasi dalam: Perencanaan, Pengawasan dan Pengambilan Keputusan, Edisi Baru, Cetakan Ke-9, PT RajaGrafindo Persada, Jakarta.

Van Horne, James C. Dan John M. Wachowicz, Jr, 2005. Prinsip-prinsip Manajemen Keuangan, Buku 1, Edisi Kedua Belas, Alih Bahasa oleh Dewi Fitriasari dan Deny Arnos Kwary, Salemba Empat, Jakarta.

JURNAL:

Gunawan, Liany, 2014. “Pengaruh Family Control, Firm Risk, Size dan Age

Terhadap Profitabilitas dan Nilai Perusahaan Pada Sektor Perdagangan, Jasa dan Investasi”, Business Accounting Review, Vol. 2, No. 1, pp. 41-50. Hariyanto, Lidia dan Juniarti, 2014, “Pengaruh Family Control, Firm Risk, Firm

Size dan Firm Age Terhadap Profitabilitas dan Nilai Perusahaan Pada Sektor Keuangan”, Business Accounting Review, Vol. 2, No. 1, pp. 141-150.

Jip, Linawati dan Juniarti, 2014. “Pengaruh Family Control Terhadap Profitabillitas dan Nilai Perusahaan Pada Sektor Barang dan Konsumsi”,

Business Accounting Review, Vol. 2, No. 1, pp. 160-169.

Kamaliah, Nasrizal Akbar, dan Lexinta Kinanti, 2009. “Analisis Pengaruh Rasio Aktivitas, Leverage Keuangan, Ukuran dan Umur Perusahaan Terhadap Profitabilitas Perusahaan Wholesale and Retail Trade yang Terdaftar Di Bursa Efek Indonesia”, Jurnal Ekonomi, Vol. 17, No. 3, pp. 10-23.

Sidauruk, Lasriani dan Dr. Kornel Munthe, 2014. “Pengaruh Efisiensi Modal Kerja, Likuiditas dan Leverage Terhadap Profitabilitas Pada Perusahaan Industri Barang Konsumsi yang Terdaftar Di BEI”, Jurnal Manajemen dan Bisnis, Vol. 14, No. 1.

Tsagem , Muhammad Musa, Norhani Aripin dan Rokiah Ishak, 2015. “Impact of Working Capital Management, Ownership Structure and Board Size on the Profitability of Small and Medium-Sized Entities in Nigeria”, International Journal of Economics and Financial Issues, 5 (Special Issue), pp. 77-83. Warrad, Lina, 2013. “The Impact of Working Capital Turnover on Jordanian

Chemical Industries Profitability”, American Journal of Economics and Business Administration, Vol. 5, Issue 3, pp. 116-119.

Din, Shahab-u-Din, Attiya Yasmin Javid, 2011. “Impact of Family Ownership concentration on the Firm’s Performance: Evidence from Pakistani Capital Market”, Munich Personal RePEc Archive, Paper 37566.

SKRIPSI:

Fatimah, Citra, 2010. Analisis Pengaruh Efektivitas Komponen Modal Kerja, Leverage, dan Umur Perusahaan Terhadap Profitabilitas Perusahaan Manufaktur Yang Go Public di Indonesia, Skripsi, Fakultas Ekonomi Dan Bisnis Universitas Islam Negeri Syarif Hidayatullah, Jakarta.

Halim, Wiliani, 2010. Analisis Pengaruh Manajemen Modal Kerja dan Rasio Hutang Terhadap Rentabilitas Ekonomi Pada Industri Makanan dan Minuman Di Bursa Efek Indonesia, Skripsi, Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara, Medan.

Julkarnain, 2012. Pengaruh Modal Kerja, Perputaran Modal Kerja, Perputaran Kas, dan Perputaran Piutang Terhadap Profitabilitas Pada Perusahaan Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2011, Skripsi, Fakultas Ekonomi Universitas Maritim Raja Ali Haji, Tanjung Pinang.

Putra, Mokhammad Fikri Pramudya Putra Tri, 2011. Pengaruh Pendapatan Usaha dan Beban Pajak Terhadap Prediksi Laba Bersih (Studi Empiris Pada PT HM. Sampoerna Tbk Periode 1999-2010), Skripsi, Fakultas Ekonomi Universitas Ilmu Komputer Indonesia, Bandung.

Sari, Afriani Wulan, 2010. Analisis Pengaruh Efisiensi Modal Kerja, Leverage, Likuiditas dan Firm Size Terhadap Profitabilitas, Skripsi, Fakultas Ekonomi Dan Bisnis Universitas Islam Negeri Syarif Hidayatullah, Jakarta.

Internet:

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Penelitian asosiatif kausal digunakan untuk mengetahui hubungan antara satu

variabel dengan variabel lainnya, dimana variabel-variabel yang digunakan memiliki hubungann sebab-akibat. Jadi rumusan masalah asosiatif kausal dalam penelitian ini bertujuan untuk mengetahui pengaruh efisiensi modal kerja,

leverage, umur perusahaan, dan family control terhadap profitabilitas perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan menggunakan data sekunder yang

diperoleh melalui situs website resmi masing-masing

perusahaan.

Waktu pelaksanaan penelitian adalah dari bulan Desember 2015 sampai

dengan Februari 2016.

3.3 Batasan Operasional

Batasan Operasional diperlukan untuk menghindari kesimpangsiuran

Batasan operasional dalam penelitian ini antara lain :

a. Perusahaan yang menjadi subjek dalam penelitian ini adalah seluruh

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014.

b. Laporan keuangan yang digunakan adalah laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014.

c. Variabel yang digunakan dalam penelitian ini terbagi ke dalam dua bagian

yaitu :

1) Variabel independen (bebas) adalah working capital tornover, Debt to Asset Ratio, umur perusahaan, dan family control.

2) Variabel dependen (terikat) adalah Return on Investment (ROI).

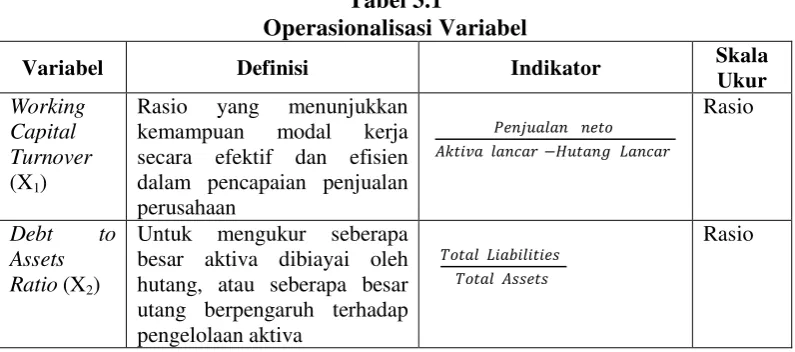

3.4 Definisi Operasional Variabel

Definisi operasional variabel adalah cara mendefinisikan,

menspesifikasikan kegiatan, ataupun memberikan suatu operasional untuk mengukur variabel penelitian.

Definisi operasional dari masing-masing variabel dapat dilihat pada Tabel 3.1

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Indikator Skala

Ukur

Working Capital Turnover (X1)

Rasio yang menunjukkan kemampuan modal kerja secara efektif dan efisien dalam pencapaian penjualan perusahaan

Untuk mengukur seberapa besar aktiva dibiayai oleh hutang, atau seberapa besar utang berpengaruh terhadap pengelolaan aktiva

���������������� ����� ������

Lanjutan Tabel 3.1

Variabel Definisi Indikator Skala

Ukur Umur

Perusahaan (X3)

Alat ukur berapa lama perusahaan berdiri dan eksis dalam persaingan bisnis

Dihitung sejak perusahaan berdiri sampai dengan dilakukan penelitian

Rasio

Family Control (X4)

Untuk menunjukkan ada tidaknya kendali keluarga di dalam perusahaan

Kepemilikan saham keluarga minimal 10%. Angka 1 menunjukkan ada family control, sedangkan angka 0 menunjukkan tidak ada family control.

Nominal

Return on Investment (Y)

Rasio yang menunjukkan kemampuan perusahaan dalam menghasilkan laba dari aktiva yang dipergunakan

��������� ����� ���

����� ������ X 100%

Rasio

Sumber : Kasmir (2010), Gunawan (2014), Hariyanto (2014), Syamsuddin (2007)

3.5 Populasi

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang tercatat di Bursa Efek Indonesia (BEI) selama periode 2014,

yaitu sebanyak 142 perusahaan.

Dari keseluruhan perusahaan manufaktur tersebut, maka populasi yang digunakan

dalam penelitian adalah populasi yang menjadi sasaran dengan kriteria sebagai berikut:

a. Perusahaan tersebut merupakan perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) selama periode 2014.

b. Perusahaan tersebut memiliki laporan keuangan yang lengkap dan audited

dengan periode yang berakhir per 31 Desember 2014.

Tabel 3.2

Kriteria Penentuan Data Penelitian

No Kriteria Data Penelitian Jumlah

Perusahaan 1.

2.

3.

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2014

Perusahaan tersebut tidak memiliki laporan keuangan yang lengkap dan audited dengan periode yang berakhir per 31 Desember 2014

Perusahaan tersebut mengalami kerugian selama periode 2014

142

(9)

(30)

Jumlah akhir data penelitian 103

Sumber:

Dari Tabel 3.2 di atas dapat dilihat bahwa data yang memenuhi kriteria tersebut adalah 103 perusahaan. Nama-nama perusahaan yang digunakan dalam

penelitian ini dapat dilihat pada Tabel 3.3 berikut ini :

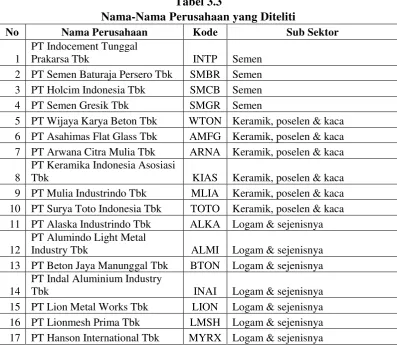

Tabel 3.3

Nama-Nama Perusahaan yang Diteliti

No Nama Perusahaan Kode Sub Sektor

1

PT Indocement Tunggal

Prakarsa Tbk INTP Semen

2 PT Semen Baturaja Persero Tbk SMBR Semen 3 PT Holcim Indonesia Tbk SMCB Semen 4 PT Semen Gresik Tbk SMGR Semen

5 PT Wijaya Karya Beton Tbk WTON Keramik, poselen & kaca 6 PT Asahimas Flat Glass Tbk AMFG Keramik, poselen & kaca 7 PT Arwana Citra Mulia Tbk ARNA Keramik, poselen & kaca

8

PT Keramika Indonesia Asosiasi

Tbk KIAS Keramik, poselen & kaca

9 PT Mulia Industrindo Tbk MLIA Keramik, poselen & kaca 10 PT Surya Toto Indonesia Tbk TOTO Keramik, poselen & kaca 11 PT Alaska Industrindo Tbk ALKA Logam & sejenisnya

12

PT Alumindo Light Metal

Industry Tbk ALMI Logam & sejenisnya 13 PT Beton Jaya Manunggal Tbk BTON Logam & sejenisnya

14

PT Indal Aluminium Industry

Tbk INAI Logam & sejenisnya

Lanjutan Tabel 3.3

No Nama Perusahaan Kode Sub Sektor

18 PT Pelangi Indah Canindo Tbk PICO Logam & sejenisnya

19

PT Tembaga Mulia Semanan

Tbk TBMS Logam & sejenisnya

20 PT Budi Acid Jaya Tbk BUDI Kimia 21 PT Duta Pertiwi Nusantara Tbk DPNS Kimia 22 PT Ekadharma International Tbk EKAD Kimia

23

PT Intan Wijaya International

Tbk INCI Kimia

24 PT Indo Acitama Tbk SRSN Kimia

25

PT Chandra Asri Petrochemical

Tbk TPIA Kimia

26 PT Unggul Indah Cahaya Tbk UNIC Kimia

27

PT Argha Karya Prima Industry

Tbk AKPI Plastik & Kemasan

28 PT Asiaplast Industres Tbk APLI Plastik & Kemasan 29 PT Berlina Tbk BRNA Plastik & Kemasan

30

PT Champion Pacific Indonesia

Tbk IGAR Plastik & Kemasan

31

PT Indopoly Swakarsa Industry

Tbk IPOL Plastik & Kemasan

32 PT Sekawan Intipratama Tbk SIAP Plastik & Kemasan 33 PT Tunas Alfin Tbk TALF Plastik & Kemasan 34 PT Trias Sentosa Tbk TRST Plastik & Kemasan

35

PT Charoen Pokphand Indonesia

Tbk CPIN Pakan ternak

36

PT Japfa Comfeed Indonesia

Tbk JPFA Pakan ternak

37 PT Sumalindo Lestari Jaya Tbk SULI Kayu & Pengolahannya

38

PT Tirta Mahakam Resources

Tbk TIRT Kayu & Pengolahannya

39 PT Alkindo Naratama Tbk ALDO Pulp & kertas

40

PT Dwi Aneka Jaya Kemasindo

Tbk DAJK Pulp & kertas

PT Pabrik Kertas Tjiwi Kimia

Tbk TKIM Pulp & kertas

Lanjutan Tabel 3.3

No Nama Perusahaan Kode Sub Sektor

50 PT Goodyear Indonesia Tbk GDYR Otomotif & komponen 51 PT Gajah Tunggal Tbk GJTL Otomotif & komponen 52 PT Indospring Tbk INDS Otomotif & komponen 53 PT Multistrada Arah Sarana Tbk MASA Otomotif & komponen 54 PT Nippres Tbk NIPS Otomotif & komponen

55

PT Prima Alloy Steel Universal

Tbk PRAS Otomotif & komponen

56 PT Selamat Sempurna Tbk SMSM Otomotif & komponen 57 PT Centex Tbk CNTX Tekstil & garmen 58 PT Eratex Djaya Tbk ERTX Tekstil & garmen 59 PT Indorama Synthetic Tbk INDR Tekstil & garmen 60 PT Pan Brother Tbk PBRX Tekstil & garmen 61 PT Ricky Putra Globalindo Tbk RICY Tekstil & garmen 62 PT Trisula International Tbk TRIS Tekstil & garmen 63 PT Nusantara Inti Corpora Tbk UNIT Tekstil & garmen 64 PT Unitex Tbk UNTX Tekstil & garmen 65 PT Sepatu Bata Tbk BATA Alas kaki

66

PT Primarindo Asia

Infrastructure Tbk BIMA Alas kaki 67 PT Jembo Cable Company Tbk JECC Kabel 68 PT KMI Wire and Cable Tbk KBLI Kabel 69 PT Kabelindo Murni Tbk KBLM Kabel

70

PT Supreme Cable

Manufacturing and Commerce

Tbk SCCO Kabel

71

PT Akasha Wira International

Tbk ADES Makanan & minuman

72 PT Tiiga Pilar Sejahtera Tbk AISA Makanan & minuman 73 PT Cahaya Kalbar Tbk CEKA Makanan & minuman 74 PT Delta Djakarta Tbk DLTA Makanan & minuman

75

PT Indofood CBP Sukses

Makmur Tbk ICBP Makanan & minuman

76

PT Indofood Sukses Makmur

Tbk INDF Makanan & minuman

77 PT Multi Bintang Indonesia Tbk MLBI Makanan & minuman 78 PT Mayora Indah Tbk MYOR Makanan & minuman

79

PT Nippon Indosari Corporindo

Tbk ROTI Makanan & minuman

Lanjutan Tabel 3.3

No Nama Perusahaan Kode Sub Sektor

83

PT Ultrajaya Milk Industry and

Trading Company Tbk ULTJ Makanan & minuman 84 PT Gudang Garam Tbk GGRM Rokok

85

PT Hanjaya Mandala Sampoerna

Tbk HMSP Rokok

86 PT Wismilak Inti Makmur Tbk WIIM Rokok 87 PT Darya Varia Laboratoria Tbk DVLA Farmasi 88 PT Indofarma Tbk INAF Farmasi

PT Industri Jamu dan Farmasi

Sido Muncul Tbk SIDO Farmasi

94

PT Taisho Pharmaceutical

Indonesia Tbk SQBB Farmasi

95 PT Tempo Scan Pacific Tbk TSPC Farmasi

96 PT Martina Berto Tbk MBTO Kosmetik & barang Rumah Tangga 97 PT Mustika Ratu Tbk MRAT Kosmetik & barang Rumah Tangga 98 PT Mandom Indonesia Tbk TCID Kosmetik & barang Rumah Tangga 99 PT Unilever Indonesia Tbk UNVR Kosmetik & barang Rumah Tangga 100 PT Chitose International Tbk CINT Peralatan Rumah Tangga

101

PT Kedawung Setia Industrial

Tbk KDSI Peralatan Rumah Tangga

102 PT Kedaung Indah Can Tbk KICI Peralatan Rumah Tangga

103

PT Langgeng Makmur Indutri

Tbk LMPI Peralatan Rumah Tangga

Sumber:

3.6 Jenis Data dan Sumber Data

Jenis data yang digunakan peneliti dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh secara tidak langsung misal dari buku-buku,

jurnal penelitian, skripsi, literatur, atau data dokumentasi/arsip resmi lainnya. Data dalam penelitian ini berupa laporan keuangan tahunan periode 2014

website resmi masing-masing perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui studi dokumentasi. Data dikumpulkan dari berbagai sumber yang relevan dengan

penelitian seperti melalui buku-buku, jurnal penelitian, surat kabar, dan data-data yang diperoleh melalui internet.

3.8Metode Analisis Data 3.8.1 Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi (Sugiyono, 2012:206).

Penggunaan analisis statistik deskriptif ini bertujuan untuk mengetahui gambaran kondisi efisiensi modal kerja, leverage, umur perusahaan dan family control terhadap profitabilitas melalui Return on Investment perusahaan yang dikomparasikan secara eksternal, yaitu melibatkan satu perusahaan yang membandingkan dengan kondisi rata-rata seluruh objek perusahaan.

3.8.2 Uji Asumsi Klasik

1) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel

pengganggu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa

nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar atau tidak dipenuhi maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau

tidak adalah dengan analisis grafik dan Kolmogorov-Smirnov. 2) Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

Multikolinearitas menunjukkan suatu situasi adanya korelasi antar variabel independen, dan variabel bebas yang berkolerasi tersebut disebut tidak

orthogonal. Variabel bebas yang bersifat orthogonal adalah variabel bebas yang memiliki nilai korelasi di antara sesamanya sama dengan nol.

Menurut Ghozali (dalam Fatimah, 2010:40) untuk mendeteksi ada tidaknya

multikolinearitas dapat dilihat dari : - Nilai tolerance (TOL)

- Variance inflation factor (VIF).

multikolinearitas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

3) Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah dalam suatu model regresi linear ada

korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang laimmya. Hal ini sering ditemukan

pada time series. Sedangkan pada data cross-section masalah autokorelasi jarang terjadi. Uji yang digunakan dalam penelitian ini adalah mendeteksi ada

tidaknya autokorelasi adalah menggunakan uji Durbin Watson. Uji ini hanya digunakan untuk autokorelasi tingkat pertama (first order autokorelasi) dan mensyaratkan adanya intercept (konstanta) dalam model regresi. Hipotesis yang akan diuji adalah :

Ho : tidak ada autokorelasi

Ha : ada autokorelasi

Kriteria pengambilan keputusan ada tidaknya autokorelasi berdasarkan dalam tabel berikut :

Tabel 3.4

Kriteria Pengambilan Keputusan DW Test

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<DW<d1 Tidak ada autokorelasi positif No decision d1≤DW≤du Tidak ada autokorelasi negatif Tolak 4-du<DW<4-d1 Tidak ada autokorelasi negatif No decision 4-du≤DW≤4-d1 Tidak ada autokorelasi positif atau

negatif

Tidak ditolak du<DW<4-du

4) Uji heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan lain tetap,

maka disebut homoskedastisitas. Jika varian berbeda maka disebut heteroskedastisitas, dan model regresi yang baik adalah tidak terjadi heteroskedastisitas. Analisis ini dilakukan dengan menggunakan grafik

Scatterplot dan uji Glejser Test.

3.8.3 Analisis Regresi Linier Berganda

Metode analisis yang digunakan dalam penelitian ini adalah analisis

regresi linier berganda. Analisis regresi linier berganda bertujuan untuk mengetahui pengaruh atau hubungan antara variabel independen yaitu, efisiensi modal kerja, leverage, umur perusahaan dan family control terhadap variabel dependen, yaitu profitabilitas (ROI). Data diolah dengan menggunakan software

SPSS 20.0 for windows. Persamaan regresi linier berganda yang digunakan adalah sebagai berikut :

Y = b1X1 + b2X2 + b3X3 + b4X4 + ε Keterangan :

Y = profitabilitas (ROI)

b1-b4 = koefisien regresi variabel independen

X1 = Efisiensi modal kerja X2 = Leverage

X4 = Family control

ε = standard error

3.8.4 Pengujian Hipotesis 1) Uji Simultan (Uji-F)

Pengujian ini dilakukan untuk mengetahui signifikasi dari seluruh variabel

bebas secara bersama-sama (simultan) terhadap variabel terikat. Selain itu pengujian ini juga dilakukan untuk mengetahui apakah model penelitian telah dapat diterima atau tidak untuk dilakukan analisis selanjutnya.

Bentuk pengujiannya adalah : H0 : b1 = b2 = b3 = b4 = 0

Artinya secara simultan efisiensi modal kerja, leverage, umur perusahaan, dan family control tidak berpengaruh signifikan terhadap profitabilitas perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Ha : Minimal satu bi≠ 0, i = 1,2,3,4

Artinya secara simultan efisiensi modal kerja, leverage, umur perusahaan, dan family control berpengaruh signifikan terhadap profitabilitas perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Kriteria pengambilan keputusan :

2) Uji Parsial (Uji-t)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secra

parsial (individual) mempunyai pengaruh yang signifikan terhadap variabel terikat.

Berikut pengujiannya adalah : H0 : bi = 0

Artinya secara parsial (individual) efisiensi modal kerja, leverage, umur perusahaan dan family control tidak berpengaruh signifikan terhadap Profitabilitas.

Ha : bi≠ 0

Artinya secara parsial (individual) efisiensi modal kerja, leverage, umur perusahaan dan family control berpengaruh signifikan terhadap Profitabilitas. Pengujian menggunakan Uji-t dengan tingkat pengujian (Level of Test) pada α

= 5% dan derajad kebebasan (n-k).

Kriteria pengambilan keputusan :

BAB IV

HASIL DAN PEMBAHASAN

4.1Gambaran Umum Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh

pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan

pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan

kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan

sebagaimana mestinya.

Tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

1. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

2. 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I.

4. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

5. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II. 6. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar

Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950).

7. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

8. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

9. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal).

Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

10.1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan

dibandingkan instrumen Pasar Modal.

11.1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang

12.1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat

meningkat.

13.2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola

oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

14.Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES

88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

15.16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

16.13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

17.22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan

sistem computer JATS (Jakarta Automated Trading Systems).

18.10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan

mulai Januari 1996.

19.1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

20.2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia.

22.2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

23.2 Maret 2009 : Peluncuran Perdana Sistem Perdagangan Baru PT Bursa Efek Indonesia: JATS-NextG.

Dengan keberadaan Bursa Efek Indonesia (BEI), maka hal tersebut akan memudahkan seluruh pihak maupun organisasi yang bersangkutan untuk mendapatkan informasi tentang bursa efek yang mereka butuhkan. Misalnya saja,

calon investor akan terbantu untuk mendapatkan informasi tentang perusahaan yang tepat untuk dilakukan investasi, sedangkan untuk pihak perusahaan, maka

bursa efek akan memudahkan perusahaan untuk mendapatkan dana.

Sebagai suatu bisnis yang berdampak sosial yang sangat luas, Bursa Efek Indonesia (BEI) melibatkan banyak lembaga atau organisasi. Masing-masing

pihak mempunyai peranan dan fungsi yang berbeda-beda dan saling menunjang kepentingan lainnya. Pihak-pihak yang terkait dalam kegiatan di Bursa Efek

Indonesia (BEI) yaitu :

a. Badan Pengawas Pasar Modal (BAPEPAM)

Merupakan lembaga pemerintah yang mempunyai tugas sebagai berikut:

1) Memonitor dan mengatur surat pasar dimana sekuritas-sekuritas dapat diterbitkan dan diperdagangkan secara teratur, wajar dan efisien dengan

maksud untuk melindungi kepentingan para pemodal dan masyarakat. 2) Mengawasi dan memonitor pertukaran sekuritas, clearing settlement dan

lembaga-lembaga penyimpanan reksadana, perusahaan sekuritas dan para

3) Untuk memberikan rekomendasi tentang pasar modal kepada Menteri Keuangan.

Dengan fungsi tersebut diharapkan BAPEPAM lebih bisa melaksanakan fungsi pengawasan karena kegiatan perdagangan efek dan berbagai kegiatan

yang berkaitan dengannya diselenggarakan oleh bursa efek sendiri. b. Perusahaan yang Go Public

Perusahaan yang melakukan emisi atau yang telah melakukan penawaran

dalam surat berharga. Pihak ini membutuhkan dana guna membelanjai operasi rencana investasi.

c. Perusahaan Efek

Perusahaan yang telah memperoleh izin usaha untuk beberapa kegiatan pinjaman emisi efek, perantara perdagangan efek, manajer investasi, atau

penasehat investasi.

d. Self Regulatory Organization (SRO)

Organisasi yang mewakili kewenangan untuk membuat peraturan yangg berhubungan dengan aktivitas usahanya. SRO terdiri dari:

1) Bursa Efek

Pihak yang menyelenggarakan dan menyediakan sistem dan sarana mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan

tujuan memperdagangkan efek diantara mereka. 2) Lembaga Kliring dan Penjamin

Suatu lembaga yang menyelenggarakan jasa kliring dan penjamin

melewati lembaga ini. LKP yang telah memperoleh izin dari BAPEPAM adalah PT Kliring Penjaminan Efek Indonesia (PT KPEI).

3) Lembaga Penyimpan dan Penyelesaian (LPP)

Pihak yang menyelenggarakan kegiatan custodian central (penyimpanan efek) bagi bank kustodian, perusahaan efek dan yang lainnya. LPP yang memperoleh izin usaha oleh BAPEPAM adalah PT Kustodian Sentral Efek Indonesia (PT KSEI).

e. Perusahaan Reksadana

Pihak yang kegiatan utamanya melakukan investasi dan reinvestasi dalam

berbagai portofolio saham yang beragam (diversified portfolio). f. Lembaga Penunjang

Meliputi tempat penitipan harta, wali amanat atau penanggung yang

menyediakan jasa. g. Profesi Penunjang

Terdiri dari akuntan publik, notaris, perusahaan penilai (appraisal) dan konsultan hukum.

h. Pemodal (Investor)

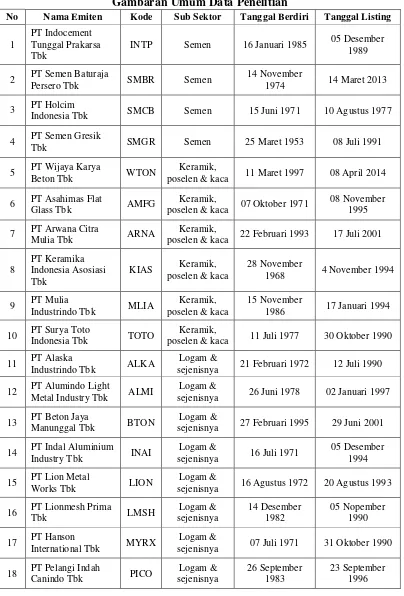

4.2 Gambaran Umum Data Penelitian Tabel 4.1

Gambaran Umum Data Penelitian

No Nama Emiten Kode Sub Sektor Tanggal Berdiri Tanggal Listing

1

poselen & kaca 11 Maret 1997 08 April 2014

6 PT Asahimas Flat

Glass Tbk AMFG

Keramik,

poselen & kaca 07 Oktober 1971

08 November 1995

7 PT Arwana Citra

Mulia Tbk ARNA

Keramik,

poselen & kaca 22 Februari 1993 17 Juli 2001

8

PT Keramika Indonesia Asosiasi Tbk

KIAS Keramik, poselen & kaca

28 November

1968 4 November 1994

9 PT Mulia

Industrindo Tbk MLIA

Keramik, poselen & kaca

15 November

1986 17 Januari 1994

10 PT Surya Toto

Indonesia Tbk TOTO

Keramik,

poselen & kaca 11 Juli 1977 30 Oktober 1990

11 PT Alaska

Industrindo Tbk ALKA

Logam &

sejenisnya 21 Februari 1972 12 Juli 1990

12 PT Alumindo Light

Metal Industry Tbk ALMI

Logam &

sejenisnya 26 Juni 1978 02 Januari 1997

13 PT Beton Jaya

Manunggal Tbk BTON

Logam &

sejenisnya 27 Februari 1995 29 Juni 2001

14 PT Indal Aluminium

Industry Tbk INAI

Logam &

sejenisnya 16 Juli 1971

05 Desember 1994

15 PT Lion Metal

Works Tbk LION

Logam &

sejenisnya 16 Agustus 1972 20 Agustus 1993

16 PT Lionmesh Prima

International Tbk MYRX

Logam &

sejenisnya 07 Juli 1971 31 Oktober 1990

Lanjutan Tabel 4.1

No Nama Emiten Kode Sub Sektor Tanggal Berdiri Tanggal Listing

19 PT Tembaga Mulia

Semanan Tbk TBMS

Logam &

sejenisnya 03 Februari 1977 23 Mei 1990

20 PT Budi Acid Jaya

Tbk BUDI Kimia 15 Januari 1979 08 Mei 1995

21 PT Duta Pertiwi

Nusantara Tbk DPNS Kimia 18 Maret 1982 08 Agustus 1990

22 PT Ekadharma

International Tbk EKAD Kimia

20 November

1981 14 Agustus 1990

23 PT Intan Wijaya

International Tbk INCI Kimia 23 April 1982 24 Juli 1990

24 PT Indo Acitama

Tbk SRSN Kimia

07 Desember

1982 11 Januari 1993

25 PT Chandra Asri

Petrochemical Tbk TPIA Kimia

2 November

Prima Industry Tbk AKPI

Plastik &

Kemasan 07 Maret 1980

18 Desember 1992

28 PT Asiaplast

Industres Tbk APLI

Plastik &

Kemasan 05 Agustus 1992 01 Mei 2000

29 PT Berlina Tbk BRNA Plastik &

Kemasan 18 Agustus 1969

06 November

Kemasan 30 Oktober 1975

05 November

Intipratama Tbk SIAP

Plastik &

CPIN Pakan ternak 07 Januari 1972 18 Maret 1991

36 PT Japfa Comfeed

Indonesia Tbk JPFA Pakan ternak 18 Januari 1979 23 Oktober 1989

37 PT Sumalindo

Lestari Jaya Tbk SULI

Kayu &

Lanjutan Tabel 4.1

No Nama Emiten Kode Sub Sektor Tanggal Berdiri Tanggal Listing

38 PT Tirta Mahakam

Resources Tbk TIRT

Kayu &

Pengolahannya 21 April 1981

13 Desember 1999

39 PT Alkindo

Naratama Tbk ALDO Pulp & kertas 31 Januari 1989 12 Juli 2011

40 PT Dwi Aneka Jaya

Tjiwi Kimia Tbk TKIM Pulp & kertas 02 Oktober 1972 03 April 1990

46 PT Grand Kaartech

Tbk KRAH

Mesin & alat

berat 18 Agustus 1990 29 Oktober 2013

47 PT Astra

International Tbk ASII

Otomotif &

komponen 20 Februari 1957 04 April 1990

48 PT Astra Auto Part

komponen 08 Juli 1981

05 September 1990

50 PT Goodyear

Indonesia Tbk GDYR

Otomotif &

komponen 26 Januari 1917

01 Desember 1980

51 PT Gajah Tunggal

Tbk GJTL

Otomotif &

komponen 24 Agustus 1951 08 Mei 1990

52 PT Indospring Tbk INDS Otomotif &

komponen 05 Mei 1978 01 Mei 2000

53 PT Multistrada Arah

Sarana Tbk MASA

Steel Universal Tbk PRAS

Otomotif &

komponen 20 Februari 1984 01 Maret 1990

56 PT Selamat

Sempurna Tbk SMSM

Otomotif &

komponen 19 Januari 1976 13 Agustus 1996

57 PT Centex Tbk CNTX Tekstil &

Synthetic Tbk INDR

Tekstil &

Lanjutan Tabel 4.1

No Nama Emiten Kode Sub Sektor Tanggal Berdiri Tanggal Listing

60 PT Pan Brother Tbk PBRX Tekstil &

garmen 21 Agustus 1980 16 Agustus 1990

61 PT Ricky Putra

Globalindo Tbk RICY

Tekstil & garmen

22 Desember

1987 09 Februari 1998

62 PT Trisula

International Tbk TRIS

Tekstil &

66 PT Primarindo Asia

Infrastructure Tbk BIMA Alas kaki 01 Juli 1988 30 Agustus 1994

67 PT Jembo Cable

Company Tbk JECC Kabel 17 April 1973 01 Oktober 1993

68 PT KMI Wire and

Cable Tbk KBLI Kabel 19 Januari 1972 06 Juli 1992

69 PT Kabelindo Murni

Tbk KBLM Kabel 11 Oktober 1979 01 Juni 1992

70

PT Supreme Cable Manufacturing and Commerce Tbk

SCCO Kabel 09 november

1970 20 Juli 1982

71 PT Akasha Wira

International Tbk ADES

Makanan &

minuman 06 Maret 1985 13 Juni 1994

72 PT Tiiga Pilar

Sejahtera Tbk AISA

Makanan &

minuman 31 Mei 1991 11 Juni 1997

73 PT Cahaya Kalbar

Tbk CEKA

Makanan &

minuman 03 Februari 1968 09 Juli 1996

74 PT Delta Djakarta

Tbk DLTA

Makanan &

minuman 15 Juni 1932 30 Januari 1989

75 PT Indofood CBP

Sukses Makmur Tbk ICBP

Makanan & minuman

02 September

1982 07 Oktober 2010

76 PT Indofood Sukses

Makmur Tbk INDF

Makanan &

minuman 14 Agustus 1990 14 Juli 1994

77 PT Multi Bintang

Indonesia Tbk MLBI

Makanan &

minuman 17 Februari 1977 04 Juli 1990

79 PT Nippon Indosari

Corporindo Tbk ROTI

Makanan &

Lanjutan Tabel 4.1

No Nama Emiten Kode Sub Sektor Tanggal Berdiri Tanggal Listing

80 PT Sekar Bumi Tbk SKBM Makanan &

minuman 12 April 1973

28 September

PT Ultrajaya Milk Industry and Trading Company Tbk

Laboratoria Tbk DVLA Farmasi 05 Februari 1976

11 November

91 PT Merck Indonesia

Tbk MERK Farmasi 14 Oktober 1970 23 Juli 1981

Lanjutan Tabel 4.1

No Nama Emiten Kode Sub Sektor Tanggal Berdiri Tanggal Listing

98 PT Mandom

Indonesia Tbk TCID

Kosmetik & barang RT

5 November 1969

30 September 1993

99 PT Unilever

Indonesia Tbk UNVR

Kosmetik & barang RT

05 Desember

1933 11 Januari 1982

100 PT Chitose

International Tbk CINT Peralatan RT 15 Juni 1978 17 Juni 2014

101 PT Kedawung Setia

Industrial Tbk KDSI Peralatan RT 09 Januari 1973 29 Juli 1996

102 PT Kedaung Indah

Can Tbk KICI Peralatan RT 11 Januari 1974 28 Oktober 1993

103 PT Langgeng

Makmur Indutri Tbk LMPI Peralatan RT

30 November

4.3 Hasil Penelitian 4.3.1 Statistik Deskriptif

Sesuai dengan tujuan dilakukannya penelitian, yaitu untuk mengetahui dan menganalisis pengaruh modal kerja, leverage, umur perusahaan, dan family control terhadap profitabilitas perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, maka pada analisis statistik deskriptif ini akan dideskripsikan data yang mendukung variabel penelitian. Variabel dependen dalam penelitian ini

menggunakan Return on Investment, sedangkan variabel independen dalam penelitian adalah working capital turnover untuk mengukur efisiensi modal kerja,

debt to asset ratio untuk mengukur leverage perusahaan, umur perusahaan, serta

family control. Berikut ini disajikan data statistik secara umum dari seluruh data yang digunakan :

Tabel 4.2

Statistik Deskriptif Data Penelitian

N Minimum Maximum Mean Std. Deviation

Profitabilitas 103 ,02 40,18 7,2197 8,24542

Perputaran Modal Kerja 103 -126,82 941,27 24,5729 119,49364

Leverage 103 3,28 286,36 48,1265 35,71850

Umur Perusahaan 103 18 98 40,65 15,260

Valid N (listwise) 103 Sumber: Output SPSS, diolah Peneliti, 2016

Tabel 4.3

Frekuensi Family Control

Frequency Percent Valid Percent Cumulative Percent

Valid

Tidak ada 60 58,3 58,3 58,3

Ada 43 41,7 41,7 100,0

Total 103 100,0 100,0

Berdasarkan Tabel 4.2, secara umum nilai minimum dari profitabilitas adalah 0,02 yang dicapai oleh PT Hanson International Tbk, sedangkan nilai

maksimum dari profitabilitas yaitu 40,18 yang dicapai oleh PT Unilever Indonesia Tbk. Tiga urutan perusahaan yang memiliki profitabilitas tinggi yaitu PT Unilever

Indonesia Tbk, disusul oleh PT Taisho Pharmaceutical Indonesia Tbk, kemudian urutan tertinggi ketiga adalah PT Multi Bintang Indonesia Tbk. Sedangkan urutan profitabilitas terendah berturut-turut adalah PT Hanson International, PT

Alumindo Light Metal Industry Tbk, dan PT Multistrada Arah Sarana Tbk.

Rata-rata profitabilitas yang diperoleh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia per 2014 sebesar 7,2197 dengan standar deviasinya sebesar 8,24542. Dari 103 perusahaan yang dijadikan subjek penelitian, maka diperoleh 67 perusahaan yang memiliki rasio profitabilitas di

bawah profitabilitas rata-rata per 2014. Standar deviasi yang lebih besar dari mean menunjukkan sebaran atau kesimpangan variabel data yang besar antara nilai rasio

profitabilitas terendah dengan nilai rasio profitabilitas tertinggi.

Untuk variabel perputaran modal kerja, berdasarkan Tabel 4.2 diperoleh nilai minimum sebesar -126,82 oleh PT Fajar Surya Wisesa Tbk, sedangkan nilai

maksimum sebesar 941,27 diperoleh PT Eratex Djaya Tbk. Tiga urutan perusahaan yang memiliki rasio perputaran modal kerja tinggi yaitu PT Eratex

Djaya Tbk, PT Toba Pulp Lestari Tbk, dan PT Prima Alloy Steel Universal Tbk. Sedangkan tiga urutan perusahaan yang memiliki rasio perputaran modal kerja terendah yaitu PT Fajar Surya Wisesa Tbk, PT Goodyear Indonesia Tbk, dan PT

Secara keseluruhan, rata-rata perputaran modal kerja selama tahun 2014 adalah sebesar 24,5729 dengan standar deviasi sebesar 119,49364. Dari 103

perusahaan yang dijadikan subjek penelitian, maka diperoleh 88 perusahaan yang memiliki rasio perputaran modal kerja di bawah rata-rata perputaran modal kerja

selama tahun 2014. Sedangkan standar deviasi yang lebih besar dari mean menunjukkan sebaran atau kesimpangan variabel data yang besar antara nilai rasio perputaran modal kerja terendah dengan nilai rasio perputaran modal kerja

tertinggi.

Untuk variabel leverage, nilai minimum dan maksimum dari 103 perusahaan masing-masing sebesar 3,28 dan 286,36, dimana nilai minimum tersebut diperoleh dari PT Sekawan Intipratama Tbk dan nilai maksimum diperoleh dari PT Primarindo Asia Infrastructure Tbk. Tiga perusahaan yang

memiliki nilai leverage tinggi berturut-turut yaitu PT Primarindo Asia Infrastructure Tbk, PT Unitex Tbk, dan PT Sumalindo Lestari Jaya Tbk.

Sedangkan tiga urutan perusahaan dengan nilai leverage terendah adalah PT Industri Jamu dan Farmasi Sido Muncul Tbk, dan PT Semen Baturaja Persero Tbk. Dilihat dari nilai leverage PT Primarindo Asia Infrastructure Tbk, menandakan bahwa perusahaan tersebut memiliki tingkat ketergantungan yang besar atas pendanaan yang berasal dari pihak eksternal dibandingkan

perusahaan-perusahaan manufaktur lain sepanjang tahun 2014.

Rata-rata leverage 103 perusahaan tersebut selama tahun 2014 adalah 48,1265. Dari 103 perusahaan, terdapat 56 perusahaan yang memiliki rasio

2014. Standar deviasi berdasarkan tabel sebesar 35,71850, dan memiliki nilai yang lebih rendah dari mean, yang artinya sebaran atau kesimpangan variabel data

yang kecil antara nilai leverage terendah dengan nilai leverage tertinggi.

Untuk variabel yang diukur dengan umur perusahaan, berdasarkan Tabel

4.2 diketahui bahwa nilai minimum dari data sebesar 18 dan nilai maksimum dari data sebesar 98. Nilai minimum tersebut menunjukkan bahwa umur termuda dari 103 perusahaan manufaktur adalah 18 tahun, dimana umur termuda tersebut

dimiliki oleh 2 perusahaan yaitu PT Wijaya Karya Beton Tbk dan PT Dwi Aneka Jaya Kemasindo Tbk. Begitu juga sebaliknya, nilai maksimum menunjukkan

bahwa dari 103 perusahaan, terdapat satu perusahaan yang memiliki umur paling tua sebanyak 98 tahun, yaitu PT Goodyear Indonesia Tbk. Secara keseluruhan, rata-rata umur perusahaan manufaktur pada tahun 2014 yaitu sebesar 40,65

dengan standar deviasi sebesar 15,260. Standar deviasi yang lebih rendah dari mean menunjukkan sebaran atau kesimpangan variabel data yang kecil antara

umur perusahaan terendah dengan umur perusahaan tertinggi.

Untuk variabel yang diukur dengan family control, dapat dilihat pada Tabel 4.3 yang menunjukkan bahwa dari 103 perusahaan manufaktur yang

dijadikan subjek penelitian terdapat 60 perusahaan atau sebesar 58,3% yang tidak memiliki family control dalam perusahaan dengan tingkat persentase kevalidan sebesar 58,3%. Sisanya sebesar 41,7% menjelaskan bahwa terdapat 43 perusahan yang memiliki family control dalam perusahaannya dengan tingkat kevalidan sebesar 41,7%. Untuk nama-nama perusahaan yang memiliki ataupun tidak

4.3.2 Uji Asumsi Klasik 4.3.2.1 Uji Normalitas

Uji normalitas adalah uji yang digunakan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Uji normalitas

penelitian ini dilakukan dengan analisis grafik yaitu dengan grafik Histogram dan

Normal P-P Plot of Regression Standarizied Residual. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut

tidak menceng ke kiri atau menceng ke kanan. Selain itu uji normalitas juga dilakukan secara statistik dengan menggunakan uji Kolmogorov-Smirnov.

Beberapa tindakan yang dilakukan peneliti untuk mendapatkan residual data yang berdistribusi normal adalah sebagai berikut:

1. Melakukan Uji Outlier

Residual data yang diperoleh pada awalnya tidak memenuhi uji normalitas. Oleh karenanya, kemudian peneliti melakukan uji outlier dan mengeluarkan data outlier dari penelitian. Setelah diperoleh data yang tidak mengandung data outlier, tindakan selanjutnya yang dilakukan peneliti adalah melakukan uji normalitas kembali. Hasil uji normalitas sebelum dan sesuadah

Tabel 4.4

Hasil Uji Normalitas Menggunakan Kolmogorov-Smirnov Test (Sebelum Uji Outlier)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 103

Normal Parametersa,b Mean 0E-7

Std. Deviation 7,49634719

Most Extreme Differences

Absolute ,151

Positive ,151

Negative -,132

Kolmogorov-Smirnov Z 1,534

Asymp. Sig. (2-tailed) ,018

a. Test distribution is Normal. b. Calculated from data.

Sumber: Output SPSS, diolah Peneliti, 2016

Dari hasil pengolahan data pada Tabel 4.4 menunjukkan bahwa nilai Kolmogorov-Smirnov sebesar 1,534 dengan nilai Asymp.Sig. (2-tailed) adalah

sebesar 0,018 dan lebih kecil dari 0,05. Dengan demikian dapat disimpulkan bahwa data residual tidak berdistribusi normal.

Data yang tidak berdistribusi normal dapat disebabkan oleh adanya data

Tabel 4.5

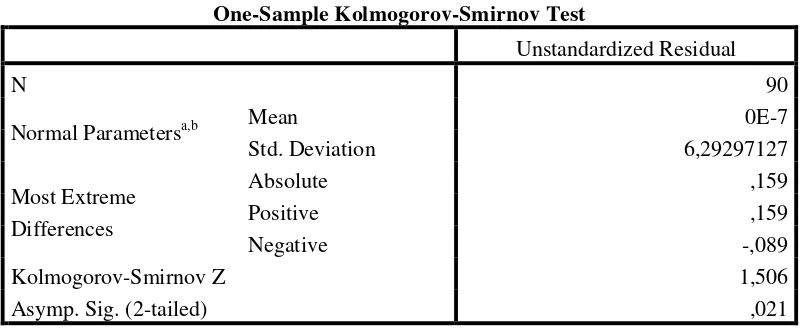

Hasil Uji Normalitas Menggunakan Kolmogorov-Smirnov Test (Sesudah Uji Outlier)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 90

Normal Parametersa,b Mean 0E-7

Std. Deviation 6,29297127

Most Extreme Differences

Absolute ,159

Positive ,159

Negative -,089

Kolmogorov-Smirnov Z 1,506

Asymp. Sig. (2-tailed) ,021

a. Test distribution is Normal. b. Calculated from data.

Sumber: Output SPSS, diolah Peneliti, 2016

Dari hasil pengolahan data pada Tabel 4.5 menunjukkan bahwa setelah

dilakukan uji normalitas diperoleh data penelitian sebanyak 90, dengan nilai Asymp.Sig. (2-tailed) yang lebih kecil dari 0,05. Dengan demikian berdasarkan pengujian normalitas setelah dilakukan uji outlier dapat disimpulkan bahwa data residual masih belum berdistribusi normal.

2. Melakukan Transformasi data

Berdasarkan hasil uji normalitas yang sudah dijelaskan sebelumnya dan data juga masih belum berdistribusi normal, maka tindakan yang dilakukan peneliti selanjutnya adalah melakukan transformasi data ke dalam bentuk

logaritma natural (Ln). Transformasi data ke dalam bentuk logaritma natural (Ln) menyebabkan data yang bernilai negatif tidak dapat ditransformasi sehingga

menghasilkan missing values. Sehingga setiap data yang terdapat missing values

Berikut ini adalah hasil pengujian dengan grafik histogram dan grafik

Normal P-P Plot serta Kolmogorov-Smirnov Test setelah dilakukan transformasi:

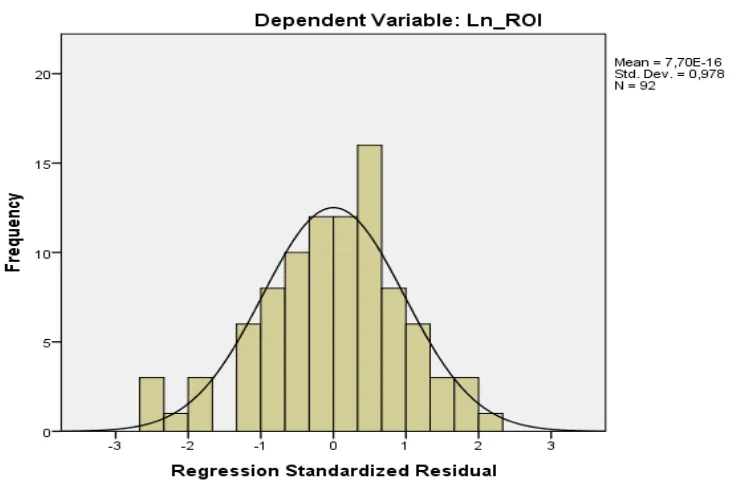

Sumber: Output SPSS, diolah Peneliti, 2016

Gambar 4.1

Hasil Uji Normalitas Menggunakan Histogram (Setelah Tranformasi)

Gambar 4.1 menunjukkan bahwa variabel terikat (dependent) yaitu Profitabilitas mempunyai distribusi normal. Dapat dilihat bahwa kurva menyerupai bentuk lonceng yang hampir sempurna dengan kemiringan yang

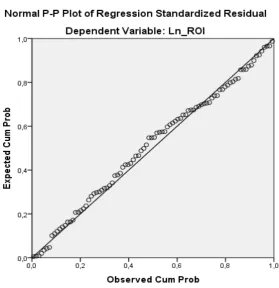

Sumber: Output SPSS, diolah Peneliti, 2016 Gambar 4.2

Hasil Uji Normalitas Menggunakan Grafik Normal P-P Plot (Setelah Transformasi)

Pengujian normalitas data menggunakan Normal P-P Plot juga menunjukkan bahwa data tersebut telah berdistribusi dengan normal karena pada Gambar 4.2 tersebut terlihat titik-titik yang tersebar di sepanjang garis diagonal

Tabel 4.6

Hasil Uji Normalitas Menggunakan Kolmogorov-Smirnov Test (Setelah Transformasi)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 92

Normal Parametersa,b Mean 0E-7

Std. Deviation ,81913587

Most Extreme Differences

Absolute ,070

Positive ,035

Negative -,070

Kolmogorov-Smirnov Z ,673

Asymp. Sig. (2-tailed) ,756

a. Test distribution is Normal. b. Calculated from data.

Sumber: Output SPSS, diolah Peneliti, 2016

Dari hasil pengolahan data pada tabel 4.6 diperoleh besarnya nilai

Kolmogorov-Smirnov adalah 0,673 dengan nilai Asymp. Sig. (2-tailed) sebesar 0,756 dan nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05. Maka dapat disimpulkan bahwa data residual telah berdistribusi normal. Karena secara

keseluruhan data telah terdistribusi secara normal, maka dapat dilanjutkan untuk melaksanakan pengujian asumsi klasik lainnya.

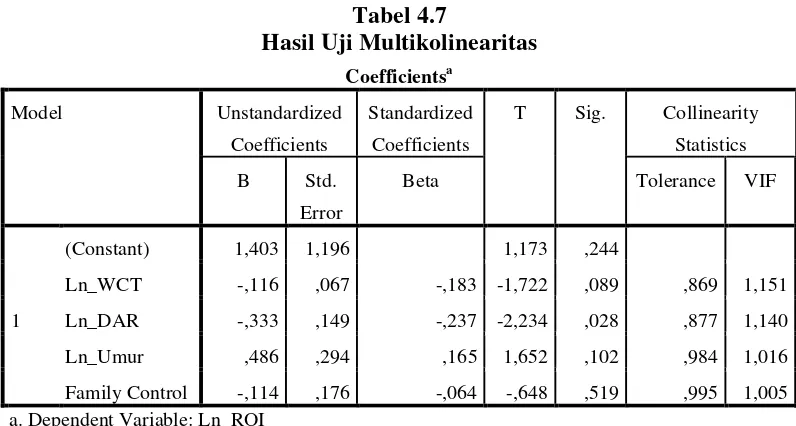

4.3.2.2 Uji Multikolinearitas

Uji multikolinieritas bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antara variabel independen. Akibat dari terjadinya korelasi antar variabel bebas ini adalah koefisien – koefisien regresi menjadi tidak

Tabel 4.7

Hasil Uji Multikolinearitas Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig. Collinearity

Statistics

B Std.

Error

Beta Tolerance VIF

1

(Constant) 1,403 1,196 1,173 ,244

Ln_WCT -,116 ,067 -,183 -1,722 ,089 ,869 1,151

Ln_DAR -,333 ,149 -,237 -2,234 ,028 ,877 1,140

Ln_Umur ,486 ,294 ,165 1,652 ,102 ,984 1,016

Family Control -,114 ,176 -,064 -,648 ,519 ,995 1,005 a. Dependent Variable: Ln_ROI

Sumber: Output SPSS, diolah Peneliti, 2016

Tabel 4.7 menunjukkan tidak adanya gejala multikolinearitas, dimana hasil uji multikolinearitas menunjukkan bahwa nilai tolerance dari semua variabel bebas lebih besar dari 0,1 (tolerance > 0,1) dan nilai VIF (Variance Inlation Factor) semua variabel bebas kurang dari 10 ( VIF < 10).

4.3.2.3 Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk mengetahui ada tidaknya korelasi

antara kesalahan pengganggu pada data yang tersusun, baik berupa data cross sectional dan/atau time series. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh akan menjadi tidak akurat, sedangkan

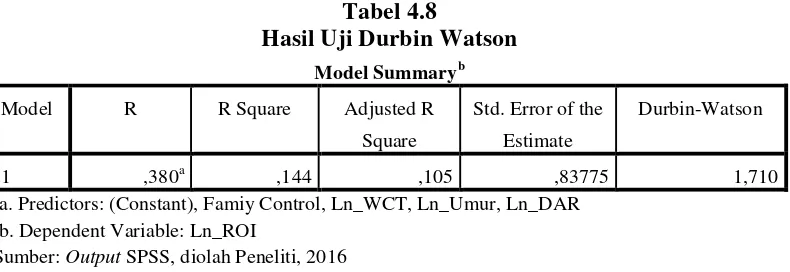

Tabel 4.8

Hasil Uji Durbin Watson

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,380a ,144 ,105 ,83775 1,710

a. Predictors: (Constant), Famiy Control, Ln_WCT, Ln_Umur, Ln_DAR b. Dependent Variable: Ln_ROI

Sumber: Output SPSS, diolah Peneliti, 2016

Tabel 4.8 menunjukkan bahwa hasil Durbin-Watson (DW) adalah sebesar 1,710 dengan nilai dl=1,566 dan du=1,751. Nilai DW berada pada daerah tanpa keputusan yaitu diantara nilai dl dan du yang artinya terjadi autokorelasi pada

model regresi. Oleh karena itu, pada penelitian ini uji Durbin-Watson tidak dapat digunakan dan akan digunakan uji autokorelasi yang lain.

Menurut Ghozali (2005:96) terdapat beberapa cara untuk mendeteksi

masalah autokorelasi, yaitu: DW Test, LM Test, uji Statistik Q: Box Pierce dan Ljung Box, serta Runs Test. Penelitian ini akhirnya menggunakan uji Runs Test

untuk menguji ada tidaknya autokolerasi, dengan kriteria pengambilan keputusan

Runs Test sebagai berikut :

a. Jika Asymp. Sig pada output runs test lebih besar dari 0,05 maka data tidak mengalami autokorelasi.

b. Jika Asymp. Sig pada output runs test lebih kecil dari 0,05 maka data mengalami autokorelasi.

Tabel 4.9 Hasil Uji Run Test

Runs Test

Unstandardized Residual

Test Valuea ,10127

Cases < Test Value 46

Cases >= Test Value 46

Total Cases 92

Number of Runs 42

Z -1,048

Asymp. Sig. (2-tailed) ,294

a. Median

Sumber: Output SPSS, diolah Peneliti, 2016

Berdasarkan Tabel 4.9, dapat dilihat bahwa nilai Asymp.Sig. (2-tailed) sebesar 0,294 dan lebih besar dari 0,05 yang menunjukkan bahwa tidak terjadi gangguan autokorelasi pada data penelitian.

4.3.2.4 Uji Heterokedastisitas

Menurut Ghozali (2005 : 105) “Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual

satu pengamatan ke pengamatan yang lain.”

Dengan kata lain, heterokedastisitas terjadi jika residual tidak memiliki

varian yang konstan. Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heterokedasitas dapat dilakukan dengan pengujian melalui Scatterplot yang menggunakan SRESID dan ZPRED dan juga uji Glejser menggunakan software

SPSS.

Berikut ini adalah hasil pengujian dengan grafik Scatterplot dan uji

Sumber: Output SPSS, diolah Peneliti, 2016

Gambar 4.3

Hasil Uji Heterokedastisitas Menggunakan Scatterplot

Dari grafik Scatterplot terlihat bahwa titik-titik menyebar secara acak dengan tidak adanya pola yang jelas serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Dengan demikian dapat disimpulkan bahwa model regresi

tidak mengalami gangguan heterokedastisitas.

Untuk memperjelas ada tidaknya gangguan heterokedastisitas, maka

peneliti juga melakukan uji heterokedastisitas menggunakan uji Glejser dengan kriteria keputusan :

a) Jika nilai signifikansi > 0,05 maka data tidak mengalami gangguan

heterokedastisitas.

Tabel 4.10

Hasil Uji Heterokedastisitas Menggunakan Uji Glejser Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) ,883 ,724 1,219 ,226

Ln_WCT ,002 ,041 ,004 ,038 ,970

Ln_DAR -,057 ,090 -,071 -,628 ,532

Ln_Umur ,000 ,178 ,000 ,002 ,998

Family Control -,083 ,107 -,083 -,778 ,439

a. Dependent Variable: ABS_RES

Sumber: Output SPSS, diolah Peneliti, 2016