SKRIPSI

ANALISIS PENGARUH CAPITAL ADEQUACY RATIO (CAR),

NON PERFORMING LOAN (NPL), OPERATIONAL

EFFICIENCY RATIO (OER), LOAN to DEPOSIT

RATIO (LDR) TERHADAP PERTUMBUHAN

LABA BANK DEVISA

OLEH:

FIRMANSYAH

080503123

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul " Analisis Pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operational Efficiency Ratio (OER), Loan to Deposit Ratio (LDR) Terhadap Pertumbuhan Laba Bank Devisa " adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelsaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

` Medan, 25 Oktober 2012

ABSTRAK

ANALISIS PENGARUH CAPITAL ADEQUACY RATIO (CAR), NON PERFORMING LOAN (NPL), OPERATIONAL EFFICIENCY RATIO

(OER), LOAN to DEPOSIT RATIO (LDR) TERHADAP PERTUMBUHAN LABA BANK DEVISA

Penelitian ini bertujuan untuk menganalisis pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operational Efficiency Ratio (OER), Loan to Deposit Ratio (LDR) Terhadap Pertumbuhan Laba Bank Devisa.

Data yang digunakan dalam penelitian ini diperoleh dari laporan Keuangan Publikasi Bank Swasta Devisa yang diterbitkan oleh Bank Indonesia. Setelah melakukan tahap purpose samping, maka sampel yang layak digunakan sebanyak 20 bank. Teknik analisis data dalam penelitian ini menggunakan analisis regresi berganda. Jenis data yang digunakan adalah data sekunder dan data panel yang diperoleh dengan cara mengumpulkan seluruh data yang diperlukan berupa laporan keuangan setiap perusahaan sampel pada setiap periode penelitian, maka untuk menentukan ketepatan model perlu dilakukan pengujian atas beberapa asumsi klasik yang mendasari model regresi. Pengujian asumsi klasik yang digunakan dalam penelitian ini meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

Berdasarkan hasil penelitian menunjukkan bahwa Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operational Efficiency Ratio (OER), Loan to Deposit Ratio (LDR) tidak berpengaruh terhadap pertumbuhan laba baik secara simultan dan parsial.

ABSTRACT

ANALYSIS THE EFFECT OF CAPITAL ADEQUACY RATIO (CAR), NON PERFORMING LOAN (NPL), OPERATIONAL EFFICIENCY RATIO

(OER), LOAN to DEPOSIT RATIO (LDR) ON PROFIT GROWTH DEVISA BANK

This study aims to analyze the effect of Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operational Efficiency Ratio (OER), Loan to Deposit Ratio (LDR) on profit growth devisa bank.

This research used time series data from Bank Indonesia’s year’s published financial report of Devisa Bank. After passed the purposive sample phase, the number of valid sample is 20 banks. This research used multiple regression analysis to analyse the data. Type of data used are secondary data and pooled data obtained by collecting all necessary data in the form of financial statements of each sample firms in each study period, to determine the accuracy of the model needs to be tested on some classical assumptions underlying the regression model. Testing of the classic assumptions used in this study included tests of normality, multicolinearity test, test of heteroscedasticity, and autocorrelation test.

Based on study results show that Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operational Efficiency Ratio (OER), Loan to Deposit Ratio (LDR) no effect partially or simultaneously to profit growth.

KATA PENGANTAR

Alhamdulillahirabbil’alamiin, puji dan syukur penulis ucapkan kepada Sang Pencipta dan Penguasa Alam beserta isinya, Allah SWT yang telah memberikan nikmat, hidayah dan berkah yang tiada terhingga, sehingga skripsi ini dapat terselesaikan dengan baik. Shalawat dan salam tak lupa penulis hadiahkan kepada Nabi Muhammad SAW, Nabi akhir zaman sebagai perantara turunnya cahaya Islam ke dunia ini berikut juga ilmu pengetahuan kepada ummatnya.

Skripsi ini berjudul " Analisis Pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operatioanal Efficiency Ratio (OER), Loan to Deposit Ratio (LDR) Terhadap Pertumbuhan Laba Bank Devisa". Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. Arifin Lubis, MM, ak selaku Plt. Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Dra. Mutia Ismail, M.M, Ak selaku Ketua dan Sekretaris Program Studi Akuntansi S1 Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syamsul Bahri TRB,M.M.,CPA, Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

5. Bapak Drs. Rustam,M.Si,Ak selaku Pembaca Penilai yang juga telah membantu mengoreksi serta memberikan petunjuk dan saran sehingga skripsi ini bisa menjadi lebih baik lagi.

6. Kedua orang tua penulis, Ayahanda Yusfic Helmy dan Ibunda Yennis Arjani yang telah memberikan kasih sayang, doa dan dukungannya selama ini. Kedua saudara-saudariku Yosi Ardiansyah,Amd dan Rina Oktarina,SE terima kasih yang sebesar-besarnya atas dukungan dan doanya selama ini. Khairani Lubis yang telah banyak meluangkan waktu untuk memberikan semangat, dukungan dan doanya hingga selesainya skripsi ini. Teman-teman semua khususnya Departemen Akuntansi-S1 angkatan 2008 serta semua pihak yang tidak dapat penulis sebutkan satu-persatu. Terima kasih banyak.

acuan dalam penelitian karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap skripsi ini bermanfaat.

Medan, 10 Oktober 2012

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan dan Manfaat Penelitian ... 5

1.3.1 Tujuan Penelitian ... 5

1.3.2 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 7

2.1.1 Pengertian Bank ... 7

2.1.2 Tugas dan Fungsi Bank ... 8

2.1.3 Pengertian Kinerja Keuangan ... 9

2.1.4 Penilaian Kinerja Perbankan ... 10

2.1.5 Pertumbuhan Laba ... 15

2.2 Penelitian Terdahulu ... 18

2.3 Kerangka Konseptual ... 19

2.4 Hipotesis ... 22

BAB III METODE PENELITIAN 3.1 Jenis dan Sumber Data ... 23

3.4 Defenisi Operasional Variabel ... 27

3.6.3 Pengujian Hipotesis ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum ... 38

4.2 Hasil Penelitian ... 38

4.2.1 Statistik Deskriptif ... 38

4.2.2 Uji Asumsi Klasik ... 41

4.2.3 Uji Regresi Berganda ... 50

4.3 Pengujian Hipotesis ... 52

4.3.1 Hasil Uji –t (Uji Parsial) ... 52

4.3.2 Hasil Uji –f (Uji Simultan) ... 53

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 55

5.2 Saran ... 55

DAFTAR PUSTAKA ... 58

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Peringkat Bank Berdasarkan Operational Efficiency

Ratio (OER) ... 14

2.2 Ringkasan Penelitian Terdahulu ... 18

3.1 Sampel Penelitian ... 24

3.2 Skala Pengukuran Variabel ... 29

4.1 Statistik Deskriptif ... 39

4.2 Hasil Uji Normalitas dengan kolmogorov – Smirnov ... 44

4.3 Data setelah transformasi Ln ... 45

4.4 Hasil Uji Multikolineraritas ... 47

4.5 Uji Durbin – Watson ... 50

4.6 Analisis Regresi ... 50

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 21

4.1 Grafik Histogram ... 42

4.2 Grafik Normal P-Plot ... 43

4.3 Grafik Histogram Setelah Transformasi Ln ... 45

4.4 Normal Probability plot (setelah transformasi Ln ... 46

ABSTRAK

ANALISIS PENGARUH CAPITAL ADEQUACY RATIO (CAR), NON PERFORMING LOAN (NPL), OPERATIONAL EFFICIENCY RATIO

(OER), LOAN to DEPOSIT RATIO (LDR) TERHADAP PERTUMBUHAN LABA BANK DEVISA

Penelitian ini bertujuan untuk menganalisis pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operational Efficiency Ratio (OER), Loan to Deposit Ratio (LDR) Terhadap Pertumbuhan Laba Bank Devisa.

Data yang digunakan dalam penelitian ini diperoleh dari laporan Keuangan Publikasi Bank Swasta Devisa yang diterbitkan oleh Bank Indonesia. Setelah melakukan tahap purpose samping, maka sampel yang layak digunakan sebanyak 20 bank. Teknik analisis data dalam penelitian ini menggunakan analisis regresi berganda. Jenis data yang digunakan adalah data sekunder dan data panel yang diperoleh dengan cara mengumpulkan seluruh data yang diperlukan berupa laporan keuangan setiap perusahaan sampel pada setiap periode penelitian, maka untuk menentukan ketepatan model perlu dilakukan pengujian atas beberapa asumsi klasik yang mendasari model regresi. Pengujian asumsi klasik yang digunakan dalam penelitian ini meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

Berdasarkan hasil penelitian menunjukkan bahwa Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operational Efficiency Ratio (OER), Loan to Deposit Ratio (LDR) tidak berpengaruh terhadap pertumbuhan laba baik secara simultan dan parsial.

ABSTRACT

ANALYSIS THE EFFECT OF CAPITAL ADEQUACY RATIO (CAR), NON PERFORMING LOAN (NPL), OPERATIONAL EFFICIENCY RATIO

(OER), LOAN to DEPOSIT RATIO (LDR) ON PROFIT GROWTH DEVISA BANK

This study aims to analyze the effect of Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operational Efficiency Ratio (OER), Loan to Deposit Ratio (LDR) on profit growth devisa bank.

This research used time series data from Bank Indonesia’s year’s published financial report of Devisa Bank. After passed the purposive sample phase, the number of valid sample is 20 banks. This research used multiple regression analysis to analyse the data. Type of data used are secondary data and pooled data obtained by collecting all necessary data in the form of financial statements of each sample firms in each study period, to determine the accuracy of the model needs to be tested on some classical assumptions underlying the regression model. Testing of the classic assumptions used in this study included tests of normality, multicolinearity test, test of heteroscedasticity, and autocorrelation test.

Based on study results show that Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operational Efficiency Ratio (OER), Loan to Deposit Ratio (LDR) no effect partially or simultaneously to profit growth.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Melihat peranan bank yang sangat strategis dalam perekonomian negara, maka diperlukan pengawasan khusus untuk tetap mempertahankan tingkat kesehatan dan kestabilan bank. Untuk mempertahankan tingkat kesehatan dan kestabilan bank, maka digunakan Arsitektur Perbankan Indonesia (API) yang merupakan suatu kerangka dasar system Perbankan Indonesia yang bersifat menyeluruh dan memberikan arah, bentuk, dan tatanan industry perbankan untuk rentang waktu lima sampai sepuluh tahun kedepan. Arah kebijakan pengembangan industri perbankan di masa datang yang dirumuskan dalam API dilandasi oleh visi mencapai suati system perbankan yang sehat, kuat, dan efisien guna menciptakan kestabilan system keuangan dalam rangka membantu mendorong pertumbuhan ekonomi nasional.

Kita tidak dapat memungkiri jika pertumbuhan laba ini sungguh baik, bahkan peran kinerja perbankan Indonesia menjadi salah satu pilar untuk menopang perekonomian domestik. Untuk menilai kinerja keuangan perbankan umumnya digunakan lima aspek penilaian yaitu Capital, Assets, Management, Earning, Liquidity (CAMEL). Empat dari lima aspek tersebut masing – masing

capital, assets, earning, liquidity dinilai dengan menggunakan rasio keuangan.

Aspek capital meliputi capital adequacy ratio (CAR), aspek assets meliputi non performing loan (NPL), aspek earning meliputi Operational Efficiency Ratio

(OER), sedangkan aspek liquidity meliputi loan to deposit ratio (LDR)

1. Semakin meningkatnya kredit bermasalah perbankan.

2. Dampak likuidasi bank-bank 1 November 1997 yang mengakibatkan turunnya kepercayaan masyarakat terhadap perbankan dan pemerintah, sehingga memicu penarikan dana secara besar-besaran.

3. Semakin turunnya permodalan bank-bank dan bahkan diantaranya negative net worth, karena adanya kebutuhan dan pembentukan cadangan, negative spread, unprofitable dan lain-lain.

4. Banyak bank tidak mampu menutup kewajibannya terutama karena menurunnya nilai tukar rupiah.

5. Pelanggaran BPMK (Batas Maksimum Pemberian Kredit)

6. Modal bank atau Capital Adequacy Ratio (CAR) belum mencerminkan kemampuan riil untuk menyerap berbagai resiko kerugian.

7. Manajemen tidak professional. 8. Moral Hazard.

Kondisi perbankan inilah yang akan diteliti. Untuk mengetahui seberapa besar pengaruh rasio keuangan yang dalam hal ini difokuskan pada Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operational Efficiency

Ratio (OER), Loan to Deposit Ratio (LDR) terhadap pertumbuhan laba. Dalam

penelitian ini mengambil kasus pada bank devisa di Indonesia dengan menganalisis kinerja keuangannya.

Terdapat penelitian yang berkaitan dengan pengukuran kinerja keuangan bank antara lain:

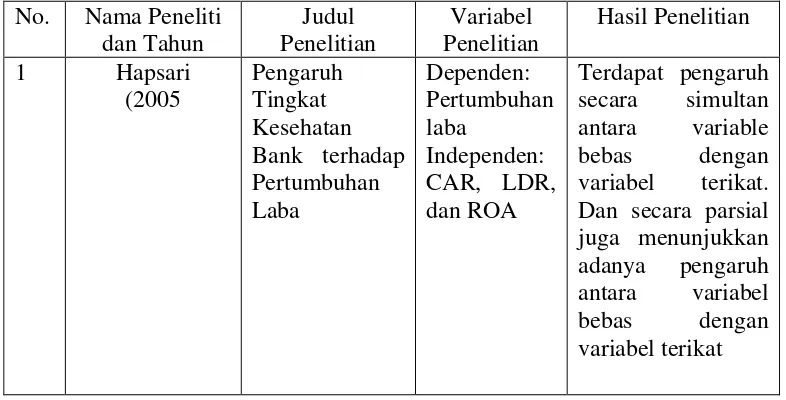

Aini (2006) tentang pengaruh CAR, LDR, ROA, dan besaran perusahaan terhadap perubahan laba perusahaan perbankan yang terdaftar di BEJ. Hasil dari penelitian ini menyatakan, secara simultan berpengaruh signifikan terhadap perubahan laba tetapi persentasenya sangat kecil, karena dipengaruhi lebih besar oleh variabel lain diluar penelitian. Secara parsial, variabel bebas berpengaruh secara positif terhadap tingkat profitabilitas perbankan yang terdaftar di BEI.

Rahman (2009) tentang pengaruh CAR, NIM, BOPO, LDR, NPL terhadap perubahan laba. Hasil penelitiannya menunjukkan bahwa CAR, NIM, LDR berpengaruh terhadap perubahan laba bank non devisa sedangkan BOPO dan NPL berpengaruh negatif terhadap perubahan laba bank devisa.

Berdasarkan uraian diatas, peneliti tertarik untuk melakukan penelitian yang berjudul “ Analisis Pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operational Efficiency Ratio (OER), Loan to Deposit Ratio (LDR) Terhadap Pertumbuhan Laba Bank Devisa.

1.2 Perumusan Masalah

Berdasarkan latar belakang penelitian yang diuraikan di atas, maka permasalahan yang akan dikaji dan dibahas dalam penelitian ini adalah Apakah Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operational

Efficiency Ratio (OER), Loan to Deposit Ratio (LDR) berpengaruh terhadap

pertumbuhan laba baik secara parsial dan simultan.

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan permasalahan yang telah diuraikan, maka tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operational Efficiency Ratio (OER), Loan to

Deposit Ratio (LDR) terhadap Pertumbuhan laba pada Bank Devisa selama tahun

1.3.2 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut: 1. Bagi Penulis

Penelitian ini diharapkan memberikan tambahan pengetahuan tentang pengaruh tingkat Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operational Efficiency Ratio (OER), Loan to Deposit Ratio (LDR), terhadap

pertumbuhan laba pada Bank Swasta Devisa sehingga diperoleh gambaran yang lebih jelas mengenai kesesuaian antara teori yang ada dengan fakta yang terjadi di lapangan.

2. Bagi perusahaan

Untuk memberikan masukan bagi dunia perbankan bagaimana tingkat Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operational

Efficiency Ratio (OER), Loan to Deposit Ratio (LDR) dapat mempengaruhi

kinerja bank dan tingkat kesehatan bank tersebut, dan juga pengaruhnya terhadap pertumbuhan laba bank.

3. Bagi Investor

Sebagai pertimbangan dalam pengambilan keputusan investasi terutama di sektor perbankan.

4. Bagi pihak lainnya

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Bank

Menurut Undang-Undang RI nomor 10 tahun 1998 tentang perbankan, yang dimaksud dengan bank adalah “Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Lebih lanjut lagi dalam pasal 1 ayat 3 UU No. 10 Tahun 1998 dijelaskan bahwa: “Bank Umum adalah bank yang menjelaskan kegiatan – kegiatan usaha secara konvensional atau beerdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Sedangkan menurut Kashmir (2008 : 11) bahwa: “bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa lainnya”.

Dengan demikan berdasarkan uraian – uraian di atas dapat disimpulkan bahwa peranan bank dalam masyarakat adalah sebagai berikut:

a. Menghimpun dana dari masayarakat dalam bentuk simpanan, maksudnya dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi bagi masyarakat. Tujuan utama masyarakat menyimpan uang biasanya adalah untuk melakukan investasi dengan harapan memperoleh bunga dari hasil simpanannya.

b. Menyalurkan dana ke masyarakat, maksudnya adalah bank memberikan pinjaman (kredit) kepada masyarakat yang mengajukan permohonaan. Dengan kata lain bank menyediakan dana bagi masyarakat yang membutuhkannya.

c. Memberikan jasa – jasa bank lainnya, seperti pemgiriman uang (transfer), penagihan surat – surat berharga yang berasal dari dalam kota (clearing), penagihan surat – surat berharga yang berasal dari luar kota dan luar negeri (inkaso, letter of credit / LC, safe deposit box, bank garansi, bank notes, travelers cheque dan jasa lainnya). Jasa – jasa bank lainnya ini merupakan

jasa pendukung dari kegiatan pokok bank yaitu menghimpun dan menyalurkan dana.

2.1.2 Tugas dan Fungsi Bank

kesempatan kerja guna peningkatan taraf hidup rakyat banyak. Sedangkan fungsi bank pada umumnya (Siamat, 2005:276) :

a. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi.

b. Menciptakan uang.

c. Menghimpun dana dan menyalurkannya kembali kepada masyarakat. d. Menawarkan jasa-jasa keuangan lain.

2.1.3 Pengertian Kinerja Keuangan

Kinerja keuangan mengindikasikan apakah strategi perusahaan, implementasi strategi, dan segala inisiatif perusahaan memperbaiki laba perusahaan. Dengan menelusuri serangkaian aktivitas penciptaan nilai tambah melalui serangkaian indikator sebab akibat yang penting bagi organisasi, dari aktivitas riil sampai aktivitas keuangan, dari aktivitas operasional sampai aktivitas strategis, dari aktivitas jangka pendek sampai aktivitas jangka panjang, dari aktivitas lokal sampai aktivitas global, atau dari aktivitas bisnis sampai aktivitas korporasi. Para pengambil keputusan akan mendapatkan gambaran komprehensif mengenai kinerja beragam aktivitas perusahaan, namun tetap dalam satu rangkaina strategi yang saling terkait satu sama yang lain.

Pengukuran kinerja mencerminkan pengukuran hasil atas keputusan strategis, operasi dan pembiyaan dalam suatu perusahaan. Untuk melakukan pengukuran kinerja perlu adanya ukuran yang dipergunakan seperti:

b. Rasio pertumbuhan yang mengukur kemampuan perusahaan untuk mempertahankan posisi ekonomisnya dalam pertumbuhan perekonomian dan industri.

c. Ukuran penilaian (evaluation measure), mengukur kemampuan manajemen untuk mencapai nilai – nilai pasar yang melebihi pengeluaran kas.

Secara umum dapat dikatakan bahwa kinerja keuangan adalah prestasi yang dicapai oleh perusahaan di bidang keuangan dalam satu periode tertentu yang mencerminkan tingkat kesehatan perusahaan. Disisi lain kinerja keuangan menggambarkan kekuatan struktur keuangan suatu perusahaan dan sejauh mana dengan assets yang tersedia, perusahaan sanggup meraih keuntungan. Hal ini berkaitan erat dengan kemampuan manajemen (khususnya manajer keuangan) dalam mengelola seluruh sumber daya yang dimiliki perusahaan secara efektif dan efesien.

2.1.4 Penilaian Kinerja Perbankan

Menurut Koch (2003:68) kinerja atau kemampuan bank dalam meningkatkan nilai usahanya melalui peningkatan laba, aset, dan prospek kedepan sejak tahun 1987 dievaluasi dengan CAMEL (Capital – Aset – Management – Earning and Liquidity). Namun titik berat evaluasinya tetap mendasarkan pada

Usaha perbankan, tingkat pendapatan dan kelangsungan usaha dipengaruhi oleh Credit Risk, Liquidity Risk, Interest Risk, Operational Risk Capital or Solvency Risk (Koch, 1997). Liquidity Risk merupakan variasi pendapatan dan

modal dikaitkan dengan variasi bank dalam memperoleh dana dan biaya dana (cost of money). Interest Risk menunjukkan variasi pendapatan yang terjadi disebabkan oleh variasi tingkat beban bunga. Operational risk merupakan variasi pendapatan bank berkaitan dengan kebijakan – kebijakan bank yang diukur dengan efesiensi biaya operasi dan pendapatan operasi. Solvency Risk menunjukkan variasi pendapatan dengan tingkat modal dan kecukupannya.

Penilaian kinerja perusahaan dimaksudkan untuk menilai keberhasilan sebagai suatu badan usaha. Khusus untuk perbankan diatur oleh bank Indonesia, sebagai bank sentral.

keputusan Direksi Bank Indonesia No. 30/277/KEP/DIR tanggal 19 Maret 1998 tentang: Tata Cara Penilaian Tingkat Kesehatan Bank Umum.

Permodalan (capital), Kualitas Aktiva Produktif (Assets Quality), Manajemen (Management), Pendapatan (Earning), Likuiditas (Liquidity) merupakan aspek yang sangat menentukan kinerja suatu bank. Lima aspek kunci penentu tingkat kinerja suatu bank mencakup aspek (muljono, 1996:101):

1. Permodalan

2. Kualitas Aktiva Produktif (KAP) 3. Manajemen

4. Rentabilitas 5. Likuiditas

Sesuai dengan SK Dir BI No 30/277/KEP/DIR tanggal 19 Maret 1998 suatu bank dinyatakan sehat apabila memenuhi kriteria CAMEL dan sesuai dengan SE BI No.6/10/PBI/2004 tanggal 12 April 2004, terhitung posisi akhir bulan Desember 2004 suatu bank dinyatakan sehat apabila memenuhi kriteria CAMEL. Dari sisi rasio keuangan kesehatan bank dapat diukur dari rasio permodalan (capital), rasio aset (assets quality), rasio laba (earning), dan rasio likuiditas (liquidity).

Adapun kinerja bank dengan menggunakan rasio CAR, NPL, OER, dan LDR yang dapat diuraikan sebagai berikut:

a. Capital Adequancy Ratio (CAR)

bank yang bersangkutan. CAR yang ditetapkan oleh Bank Indonesia ini, mengacu pada ketentuan / standar internasional yang dikeluarkan oleh Banking for International Settlement (BIS). Dengan rumus dikemukakan

oleh Riyadi (2008 : 161) dibawah ini: ���= ���������

�����������������������������× 100%

b. Non Performing Loan (NPL)

NPL adalah rasio yang menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Karena berbagai sebab, debitur mungkin saja tidak dapat memenuhi kewajibannya kepada bank seperti pembayaran pokok pinjaman, pembayaran bunga dan lain – lain. Tidak terpenuhinya kewajiban nasabah kepada bank menyebabkan bank menderita kerugian dengan tidak diterimanya penerimaan yang sebelumnya sudah diperkirakan. Manajemen piutang merupakan hal yang sangat penting bagi perusahaan yang operasinya memberikan kredit, karena makin besar piutang akan semakin besar risikonya. Dengan demikian apabila suatu bank kondisi NPL tinggi maka akan memperbesar biaya, baik biaya cadangan aktiva produktif maupun biaya lainnya, sehingga berpotensi terhadap kerugian bank. Secara matematis NPL dapat dirumuskan sebagai berikut (Kasmir, 2003:204):

���= �����ℎ���������������ℎ

Besarnya NPL yang diperbolehkan oleh Bank Indonesia saat ini adalah maksimal 5% jika melebihi 5% maka akan mempengaruhi penilaian Tingkat Kesehatan Bank yang bersangkutan. Semakin besar tingkat NPL ini menunjukkan bahwa bank tersebut tidak profesional dalam pengolahan kreditnya, sekaligus memberikan indikasi bahwa tingkat risiko atas pemberian kredit pada bank tersebut cukup tinggi searah dengan tingginya NPL yang akan dihadapi bank.

c. Operational Efficiency Ratio (OER)

Operational Efficiency Ratio atau dalam bahasa Indonesia lebih dikenal

sebagai rasio BOPO merupakan rasio yang menunjukkan besaran perbandingan antara beban atau biaya operasional terhadap pendapatan operasional suatu perusahaan pada periode tertentu. Berdasarkan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004, kategori peringkat yang akan diperoleh bank dari besaran nilai Operational Efficiency Ratio yang dimiliki adalah sebagai berikut:

Tabel 2.1

Peringkat Bank Berdasarkan Operational Efficiency Ratio (OER) Peringkat Predikat Besaran nilai OER / BOPO

1 Sangat Sehat 50 – 75%

2 Sehat 76 – 93%

3 Cukup Sehat 94 – 96%

4 Kurang Sehat 96 – 100%

OER dinyatakan dalam rumus berikut:

��� = ����������������

���������������������× 100%

d. Loan to Deposit Ratio (LDR)

LDR merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Besarnya LDR menurut peraturan pemerintah maksimum adalah 110%. Rumus untuk mencari LDR ialah:

��� = ������������������������

�����������ℎ��������+����� � 100%

2.1.5 Pertumbuhan Laba

Ikatan Akuntan Indonesia (IAI) memiliki pengertian mengenai income. Income diterjemahkan sebagai penghasilan. Dalam konsep dasar penyusunan dan

penyajian laporan keuangan, income (penghasilan) adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

laporan keuangan. Angka ini penting untuk perhitungan pajak, berfungsi sebagai dasar pengenaan pajak yang akan diterima negara, untuk menghitung dividen yang akan dibagikan kepada pemilik dan yang akan ditahan dalam perusahaan, untuk menjadi pedoman dalam menentukan kebijaksanaan investasi dan pengambilan keputusan, untuk menjadi dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa yang akan datang, untuk menjadi dasar dalam perhitungan dan penilaian efisiensi, untuk menilai prestasi atau kinerja perusahaan.

Menurut Harianto dan Sudomo dalam Aini (2006), pertumbuhan laba dipengaruhi oleh beberapa faktor antara lain:

1. Besarnya Perusahaan

Jika perusahaan semakin besar maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

2. Umur Perusahaan

Perusahaan yang baru berdiri kurang memiliki pengalaman dalam meningkatkan laba, sehingga ketepatannya masih rendah.

3. Tingkat Leverage

Perusahaan yang memiliki tingkat hutang tinggi, maka manajer cenderung memanipulasi laba sehingga mengurangi ketepatan pertumbuhan laba. 4. Tingkat Penjualan

Tingkat penjualan di masa akan datang yang meningkat membuat pertumbuhan laba semakin tinggi.

Jika Perubahan laba di masa lalu semakin besar maka semakin tidak pasti laba yang diperoleh di masa yang akan datang.

Ada dua macam analisis untuk menentukan pertumbuhan laba yaitu analisis fundamental dan analisis teknikal.

1. Analisis fundamental adalah analisis kinerja perusahaan berdasarkan data yang berasal dari perusahaan, baik berupa laporan keuangan, laporan tahunan maupun informasi lain mengenai seluk – beluk perusahaan. Para analis fundamental mencoba memprediksikan pertumbuhan laba di masa yang akan datang dengan mengestimasi faktor – faktor fundamental yang mempengaruhi pertumbuhan laba yang akan datang, yaitu kondisi ekonomi dan kondisi keuangan yang tercermin melalui kinerja perusahaan. 2. Analisis teknikal sering dipakai oleh investor, dan biasanya data atau

catatan pasar yang digunakan berupa grafik. Analisis ini berupaya untuk memprediksi pertumbuhan laba di masa yang akan datang dengan mengamati perubahan laba di masa lalu. Teknik ini mengabaikan hal – hal yang berkaitan dengan posisi keuangan perusahaan.

Analisis yang digunakan untuk menentukan pertumbuhan laba dalam penelitian ini adalah analisis fundamental. Analisis fundamental merupakan analisis yang berkaitan dengan kinerja perusahaan. Salah satu bagian dari analisis fundamental adalah analisis rasio yaitu analisis dengan menggunakan hubungan matematis antar variabel keuangan yang satu dengan yang lain.

dibagi dengan jumlah laba tahun sebelumnya. Pertumbuhan laba dapat dirumuskan sebagai berikut:

∆��=��− ��−1

��−1

Keterangan:

Δ Yn = Pertumbuhan laba tahun ke-n Yn-1 = Laba tahun sebelumnya

N = tahun ke-n

Laba pada perbankan terdiri dari laba operasional, laba sebelum pajak dan manfaat, serta laba bersih. Pertumbuhan laba ditentukan oleh kinerja perusahaan yang diukur dari rasio modal, rentabilitas, rasio likuidutas serta dapat dinilai dari efesiensi operasional (dendawijaya, 2005:116).

2.2 Penelitian Terdahulu

Lanjutan

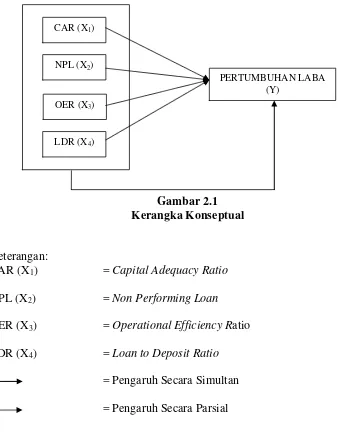

2.3 Kerangka Konseptual

suatu bank. Pertumbuhan laba yang terus meningkat dari tahun ke tahun akan memberikan informasi yang positif terhadap perusahaan.

memberikan kredit. Jika pemberian kredit kepada masyarakat semakin tinggi, maka akan mempengaruhi pertumbuhan laba perusahaan perbankan. Karena salah satu sumber laba bank berasal dari pinjaman kredit. LDR yang tinggi berarti jumlah kredit yang disalurkan semakin tinggi, sehingga menyebabkan laba meningkat. Tetapi jika sebaliknya, pinjaman kredit menurun diikuti rendahnya kemampuan bank untuk melunasi kewajibannya, maka pertumbuhan laba perusahaan pun akan turun.

Gambar 2.1 Kerangka Konseptual

Keterangan:

CAR (X1) = Capital Adequacy Ratio

NPL (X2) = Non Performing Loan

OER (X3) = Operational Efficiency Ratio

LDR (X4) = Loan to Deposit Ratio

= Pengaruh Secara Simultan = Pengaruh Secara Parsial

PERTUMBUHAN LABA (Y)

CAR (X1)

NPL (X2)

OER (X3)

2.4 Hipotesis

Menurut Fitriani Prastiyaningtyas (2010), hipotesis adalah pernyataan tentang sesuatu yang untuk sementara waktu dianggap benar, hipotesis dapat diartikan sebagai pernyataan yang akan diteliti sebagai jawaban sementara dari suatu masalah. Berdasarkan rumusan masalah, tujuan penelitian, penelitian terdahulu, dan kerangka konseptual, maka hipotesis di dalam penelitian ini adalah:

1. Diduga capital adequacy ratio (CAR), non performing loan (NPL), Operational Efficiency Ratio (OER), loan to deposit ratio (LDR) berpengaruh secara parsial terhadap pertumbuhan laba.

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data 3.1.1 Jenis Data

Dalam melaksanakan penelitian ini, jenis data yang dipergunakan adalah data sekunder. Menurut Sugiyono (2008:193), “sumber sekunder adalah sumber data yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”. Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan tahunan dari bank – bank Swasta Devisa di Indonesia yaitu dari 31 Desember 2007 sampai 31 Desember 2010

3.1.2 Sumber Data

Data yang diperlukan dalam penelitian ini merupakan data sekunder historis, dimana data diperoleh dari Laporan Keuangan Publikasi masing – masing bank yang telah diterbitkan oleh Bank Indonesia.

3.2 Populasi dan Sampel 3.2.1 Populasi

yang digunakan dalam penelitian ini adalah seluruh Bank Swasta Devisa yang terdaftar di direktori Bank Indonesia. Yaitu sebanyak 41 bank.

3.2.2 Sampel

Sampel penelitian diambil secara purposive sampling yaitu sampel ditarik sejumlah tertentu dari populasi emiten dengan menggunakan pertimbangan atau kriteria tertentu.

Kriteria untuk pemilihan sampel yang akan diteliti dalam penelitian ini adalah sebagai berikut:

1. Bank Swasta Devisa yang terdaftar di Direktori bank Indonesia

2. Bank Swasta Devisa yang menyajikan laporan keuangan dan rasio – rasio yang dibutuhkan dalam penelitian ini yaitu selama empat tahun berturut – turut yaitu dari 31 Desember 2007 sampai 31 Desember 2010 (hanya pertumbuhan laba yang menggunakan data per 31 Desember 2007).

3. Bank Swasta Devisa yang laporan keuangannya lengkap dan dapat di download.

Tabel 3.1

Lanjutan

INTERNASIONAL TBK

40 BANK PAN INDONESIA TBK √ √ √ √

41 PRIMA EXPRESS BANK √ — — —

3.3 Metode Pengumpulan Data

Penelitian ini menggunakan dua metode pengumpulan data, yaitu: a. Studi Pustaka

Mengumpulkan data dan teori yang relevan terhadap permasalahan yang akan diteliti dengan melakukan studi pustaka terhadap literatur dan bahan pustaka lainnya seperti artikel, jurnal, buku, dan penelitian terdahulu. b. Studi Dokumenter

Pengumpulan data sekunder yang berupa laporan keuangan tahunan masing- masing Bank yang diperoleh dari Website Bank Indonesia dan Website Bursa Efek Indonesia.

Variabel Dependen dalam penelitian ini adalah Pertumbuhan Laba (Y). Pertumbuhan laba berarti terjadi kenaikan atau penurunan dari aktiva dan kewajiban yang diolah dan berpengaruh terhadap modal perusahaan. Rumus pertumbuhan laba sebagai berikut:

∆��=��− ��−1

��−1

Keterangan:

Δ Yn = Pertumbuhan laba tahun ke-n Yn-1 = Laba tahun sebelumnya

N = tahun ke-n

3.4.2. Variabel Independen (X)

Berupa rasio-rasio keuangan antara lain CAR, NPL, OER, LDR. Masing-masing variable didefinisikan sebagai berikut :

a. Capital Adequacy Ratio (CAR)

CAR adalah rasio untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang diberikan. Rumus CAR:

���= ���������

�����������������������������× 100%

NPL adalah rasio yang menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. NPL dihitung dengan menggunakan rumus :

��� = ������������������������

�����������ℎ��������+����� � 100%

c. Operational Efficiency Ratio (OER)

OER atau disebut juga dengan BOPO adalah perbandingan antara beban operasional dengan pendapatan operasional. Beban operasional dihitung berdasarkan penjumlahan dari total beban bunga dan total beban operasional lainnya. Pendapatan operasional adalah penjumlahan dari total pendapatan bunga dan total pendapatan operasional lainnya. Rasio ini digunakan untuk mengukur tingkat efisiensi bank dalam melakukan kegiatan operasinya. OER dihitung dengan menggunakan rumus :

��� = ����������������

���������������������× 100%

d. Loan to deposit ratio (LDR)

LDR adalah rasio antara jumlah seluruh kredit yang diberikan bank dengan total dana pihak ketiga bank. Rasio ini akan menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang bersangkutan. LDR dihitung dengan menggunakan rumus :

��� = ������������������������

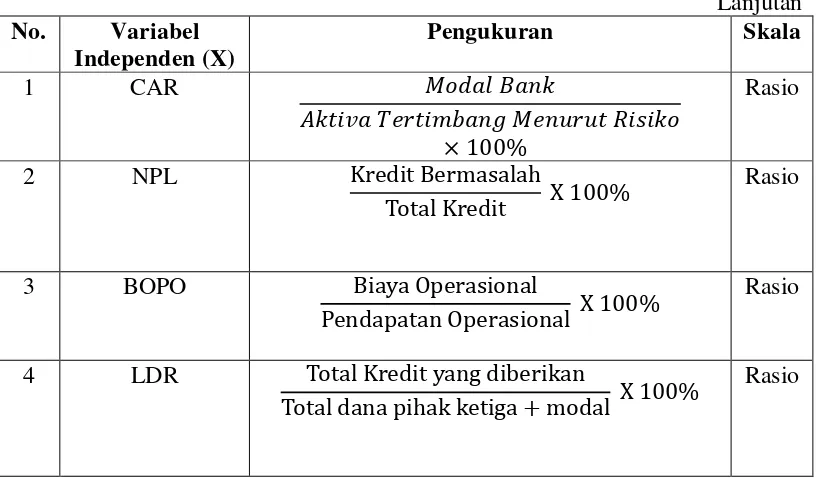

3.5 Skala Pengukuran Variabel

Ringkasan skala pengukuran variabel dari penelitian ini dapat dilihat pada tabel 3.2 berikut ini:

Tabel 3.2

Skala Pengukuran Variabel

No. Variabel Dependen (Y)

Pengukuran Variabel Skala

1 Pertumbuhan

Pengukuran Skala

1 CAR ���������

�����������������������������

× 100%

Rasio

2 NPL Kredit Bermasalah

Total Kredit X 100%

Rasio

3 BOPO Biaya Operasional

Pendapatan Operasional X 100%

Rasio

4 LDR Total Kredit yang diberikan

Total dana pihak ketiga + modal X 100%

Rasio

Teknik analisis data yang digunakan adalah Statistic desktiptif – komparatif, yaitu suatu teknik analisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya dari nilai variabel mandiri, baik satu variabel atau lebih kemudian membuat perbandingan atau menghubungkan antara variabel satu dan yang lainnya dilanjutkan dengan membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono, 2008). Analisis deskriptif dilakukan antara lain dengan menggunakan alat analisis. Adapun alat analisis yang digunakan adalah analisis regresi berganda dengan melakukan uji asumsi klasik terlebih dahulu.

3.6.1 Uji Asumsi Klasik

Sebelum data dianalisis dengan model regresi linear berganda yang akan digunakan pada penelitian ini harus memenuhi syarat asumsi klasik yang meliputi:

a. Uji Normalitas

1. Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Namun demikian, hanya dengan melihat histogram, hal ini dapat membingungkan, khususnya untuk jumlah sampel yang kecil. Metode lain yang dapat digunakan adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari

distribusi normal. Dasar pengambilan keputusan dari analisis normal probability plot adalah sebagai berikut :

a) Jika data menyebar di sekitar garis diagonal dan mengiikuti arah garis diagonal menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2. Analisis Statistik

Untuk mendeteksi normalitas data dapat dilakukan pula melalui analisis statistik yang salah satunya dapat dilihat melalui Kolmogorov-Smirnov test (K-S). Uji K-S dilakukan dengan

membuat hipotesis:

Ha : data tidak terdistribusi normal ( sig. < 0,05 )

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut :

a) Apabila probabilitas nilai Z uji K-S signifikan secara statistik, maka Ho ditolak, yang berarti data terdistribusi tidak normal.

b) Apabila probabilitas nila Z uji K-S tidak signifikan secara statistik, maka Ho diterima, yang berarti data terdistribusi normal.

b. Uji Multikolinearitas

Menurut Ghozali (2005:105) uji ini bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Pada model regresi yang baik seharusnya antar variabel independen tidak terjadi kolerasi. Untuk mendeteksi ada tidaknya multikoliniearitas dalam model regresi dapat dilihat dari tolerance value atau variance inflation factor (VIF). Sebagai dasar acuannya dapat disimpulkan:

1. Jika nilai tolerance > 0,10 dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

c. Uji Heteroskedastisitas

Uji heteroskesdastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas. Untuk mendeteksi ada tidaknya heteroskedastisitas menurut Ghozali (2005:139) dapat dilihat dari grafik scatterplot antara lain prediksi variabel dependen, yaitu ZPRED dengan residualnya SRESID. Dasar pengambilan keputusannya adalah :

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

d. Uji Autokorelasi

autokorelasi. Untuk mendeteksi autokorelasi dapat dilakukan uji statistik melalui uji Durbin-Watson (DW test) (Ghozali, 2005:110). Dalam pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut :

1. Bila nilai DW terletak diantara batas atau upper bound (du) dan (4-du) maka koefisien autokorelasi = 0, berarti tidak ada autokorelasi. 2. Bila nilai DW lebih rendah daripada batas bawah atau lower bound

(dl) maka koefisien autokorelasi > 0, berarti tidak ada autokorelasi positif.

3. Bila nilai DW lebih besar dari (4-dl) maka koefisien autokorelasi < 0, berarti ada autokorelasi negatif.

4. Bila nilai DW terletak antara du dan dl atau DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

3.6.2 Analisis Regresi Berganda

Analisis regresi berganda adalah suatu analisis untuk mengetahui pengaruh variabel – variabel independen yaitu capital adequacy ratio (CAR),Non performing loan (NPL), Operational Efficiency Ratio (OER), loan to deposit ratio

(LDR) terhadap variabel dependen yaitu pertumbuhan laba dengan rumus:

Y= a + b1X1+ b2X2 + b3X3 + b4X4 + e

Keterangan:

Y = Pertumbuhan laba

b1-b4 = Koefisien regresi variabel independen X1 = Capital Adequacy Ratio (CAR)

X2 = Non Perfoming Loan (NPL)

X3 = Operational Efficiency Ratio (OER)

X4 = Loan to Deposit Ratio (LDR)

e = error

3.6.3 Pengujian Hipotesis 1. Uji t (Uji Parsial)

Uji t dilakukan untuk mengetahui pengaruh masing – masing rasio keuangan secara individu terhadap minimalisasi resiko. langkah – langkah pengujian yang dilakukan adalah dengan pengujian dua arah, sebagai berikut (Gujarati, 1999):

a. Merumuskan hipotesis (Ha)

Ha diterima: berarti terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen secara parsial.

b. Menentukan tingkat signifikansi (a) sebesar 0,05.

c. Membandingkan t hitung dengan t tabel. Jika t hitung lebih besar dari t tabel maka Ha diterima.

e. Menentukan variabel independen mana yang mempunyai pengaruh paling dominan terhadap variabel dependen. Hubungan ini dapat dilihat dari koefisien regresinya.

2. Uji signifikansi Simultan (uji –F)

Uji F dilakukan untuk melihat pengaruh variabel bebas secara bersama – sama terhadap variabel tidak bebas. Tahapan uji F sebagai berikut:

a. Merumuskan hipotesis (Ha)

Ha diterima: berarti terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen secara simultan.

b. Menentukan tingkat signifikansi sebesar 0,05 c. Membandingkan t hitung dengan t tabel.

d. Berdasarkan probabilitas. Ha akan diterima jika nilai probabilitasnya kurang dari 0,05 (a).

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

Obyek penelitian yang digunakan didalam penelitian ini adalah bank swasta devisa yang terdaftar di website Bank Indonesia (BI) periode 2008-2010, dimana jumlah seluruh bank tersebut adalah 20 bank. Data diambil dari laporan keuangan publikasi bank-bank tersebut, khususnya pada laporan perhitungan rasio keuangan.

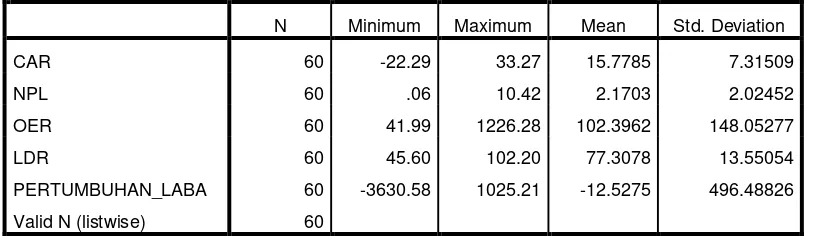

4.2 Hasil Penelitian 4.2.1 Statistik Deskriptif

minimum, nilai rata-rata serta standar deviasi dari masing-masing variabel. Variabel dalam penelitian ini meliputi variable CAR, NPL, OER, LDR, dan Pertumbuhan laba. Hasil olah data deskriptif dapat dilihat pada tabel 4.1 sebagai berikut:

Tabel 4.1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

CAR 60 -22.29 33.27 15.7785 7.31509

NPL 60 .06 10.42 2.1703 2.02452

OER 60 41.99 1226.28 102.3962 148.05277

LDR 60 45.60 102.20 77.3078 13.55054

PERTUMBUHAN_LABA 60 -3630.58 1025.21 -12.5275 496.48826

Valid N (listwise) 60

Sumber: Data sekunder yang diolah

telah memenuhi standar yang diberikan Bank Indonesia yaitu minimal 8%. Sehingga dapat disimpulkan bahwa rasio kecukupan modal yang dimiliki perbankan swasta devisa yang terdaftar di website BI dapat dikatakan relatif baik.

Dari 60 sampel data NPL, nilai minimum sebesar 0,06 terdapat pada Bank Central Asia pada tahun 2008 dan 2010. Nilai maksimum sebesar 10,42 terdapat pada Bank Mutiara pada tahun 2008. Nilai mean (rata – rata) NPL sebesar 2,17 dan nilai standar deviasi sebesar 2,02. Hal ini menunjukkan bahwa secara statistik, selama periode penelitian tingkat rasio NPL perbankan swasta devisa yang terdaftar di website BI efisien karena nilai rata-rata rasio NPL tidak melebihi ketentuan yang ditetapkan oleh BI yaitu maksimal 5%.

Dari 60 sampel data OER, nilai minimum sebesar 41,99 terdapat pada Bank Central Asia pada tahun 2008 dan maksimum sebesar 1226,28 terdapat pada Bank Mutiara tahun 2008. Nilai mean (rata – rata) sebesar 102,39 dengan standar deviasi 148,05. Hal ini menunjukkan bahwa secara statistik, selama periode penelitian, tingkat efisiensi operasi perbankan swata devisa yang terdaftar di website BI tidak baik karena nilai mean (rata-rata) rasio BOPO diatas 100%.

Sama halnya dengan variabel pertumbuhan laba, dari 60 sampel data, nilai minimum sebesar -3630,58 terdapat pada Bank Mutiara pada tahun 2007-2008 dan nilai maksimum sebesar 1025,21 terdapat pada Bank International Indonesia pada tahun 2009-2010. Nilai mean (rata – rata) sebesar -12,52 dengan standar deviasi 496,48. Standar deviasi lebih besar dari mean (rata – rata) pertumbuhan laba dan hal ini menunjukkan bahwa simpangan data pada variabel pertumbuhan laba dapat dikatakan tidak baik.

Standar deviasi menunjukkan seberapa jauh kemungkinan nilai yang diperoleh menyimpang dari nilai yang diharapkan (dalam hal ini variabel Pertumbuhan Laba, CAR, NPL, OER, LDR). Semakin besar nilai standar deviasi maka semakin besar kemungkinan nilai riil menyimpang dari yang diharapkan (Gujarati 1995).

4.2.2 Uji Asumsi Klasik

a. Uji normalitas

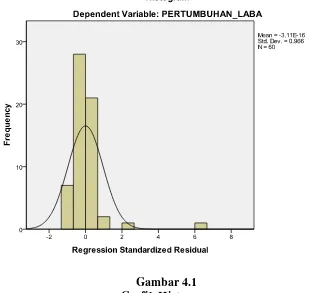

pertama dengan melihat secara histogram sebagaimana terlihat dalam gambar 4.1 di bawah ini:

Gambar 4.1 Grafik Histogram

Sumber: Data sekunder yang diolah

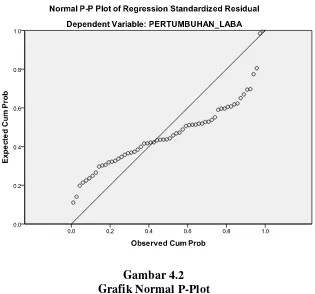

histogram, maka hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode lain yang digunakan dalam analisis grafik adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Jika distribusi data residual normal, maka garis yang akan menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Uji normalitas dengan melihat Normal Probability Plot dapat dilihat pada gambar 4.2 berikut:

Gambar 4.2 Grafik Normal P-Plot Sumber: Data sekunder yang diolah

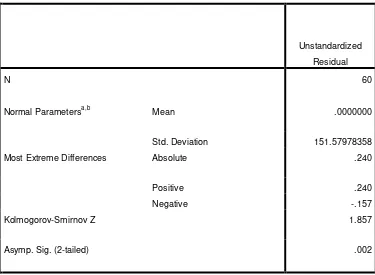

garis normalnya. Pengujian normalitas data secara analisis statistik dapat dilakukan dengan menggunakan uji kolmogorov – Smirnov. Data yang berdistribusi normal ditunjukkan dengan nilai signifikansi di atas 0,05 (Ghozali, 2009:165). Hasil pengujian normalitas terhadap 60 data terlihat dalam Tabel 4.2 berikut ini

Tabel 4.2

Hasil Uji Normalitas dengan Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa,b Mean .0000000

Std. Deviation 151.57978358

Most Extreme Differences Absolute .240

Positive .240

Negative -.157

Kolmogorov-Smirnov Z 1.857

Asymp. Sig. (2-tailed) .002

a. Test distribution is Normal.

b. Calculated from data.

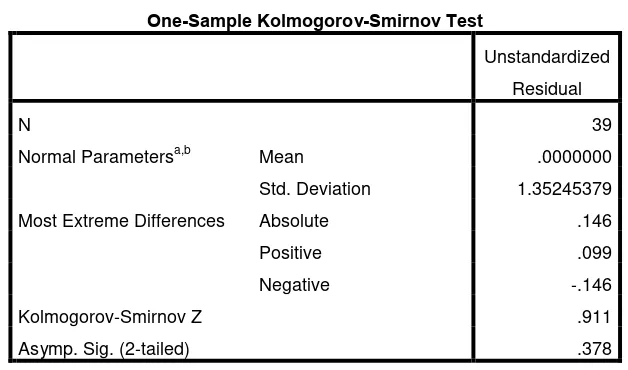

Berdasarkan tabel diatas menunjukkan bahwa data belum terdistribusi secara normal. Hal ini ditunjukan nilai Kolmogorov-SmirnovZ sebesar 1,857 dengan nilai signifikansi 0,002. Hal ini menunjukkan bahwa data belum terdistribusi normal. Untuk memperoleh hasil terbaik maka dilakukan transformasi normal agar data menjadi lebih normal dengan menggunakan natural logaritma (Ln) (Ghozali, 2009:35). Hasil pengujian normalitas yang kedua tampak dalam Tabel 4.3 sebagai berikut:

Tabel 4.3

Data setelah transformasi Ln

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 39

Normal Parametersa,b Mean .0000000

Std. Deviation 1.35245379

Most Extreme Differences Absolute .146

Positive .099

Negative -.146

Kolmogorov-Smirnov Z .911

Asymp. Sig. (2-tailed) .378

a. Test distribution is Normal.

b. Calculated from data.

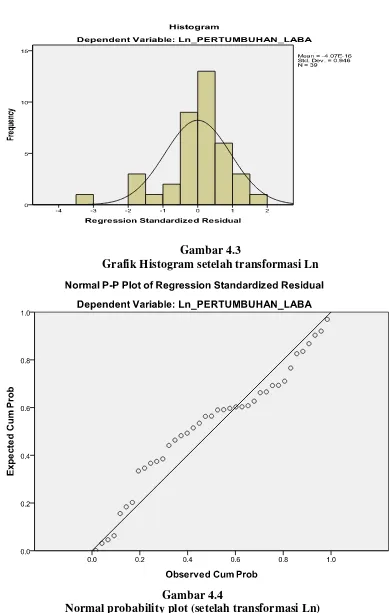

Gambar 4.3

Grafik Histogram setelah transformasi Ln

Gambar 4.4

Dengan melihat tampilan grafik histogram dapat disimpulkan bahwa pola distribusi data mendekati normal. Kemudian pada grafik normal plot terlihat titik – titik sebaran lebih mendekati garis normal jika dibandingkan dengan grafik normal plot saat sebelum dilakukan transformasi ke logaritma natural. Sehingga untuk uji asumsi klasik selanjutnya menggunakan persamaan regresi Ln_Pertumbuhan_laba = f(Ln_CAR, LnNPL, LnOER, Ln LDR).

b. Uji Multikolineritas

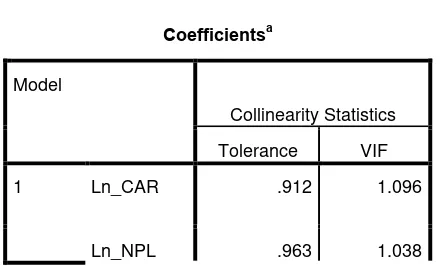

Uji ini bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Untuk mengetahui ada tidaknya multikolinearitas dapat dilihat dari nilai Variance Imflation Factor ( VIF ) dan nilai Tolerance, apabila nilai VIF > 10 dan nilai Tolerance < 0,1 maka terjadi multikolinearitas dan apabila nilai VIF < 10 dan nilai Tolerance > 0,1 maka tidak terajadi multikolineraritas. Hasil uji mutikolinearitas dapat dilihat pada tabel berikut :

Tabel 4.4

Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 Ln_CAR .912 1.096

Ln_OER .917 1.091

Ln_LDR .885 1.130

a. Dependent Variable:

Ln_PERTUMBUHAN_LABA

Sumber: Data sekunder yang diolah

Dari hasil pengujian diatas dapat dilihat bahwa angka Tolerance CAR, NPL, OER, dan LDR > 0,10 dan VIF- nya < 10 maka tidak ada multikolinearitas antar variabel independen tersebut.

c. Uji Heteroskedastisitas

Uji heteroskesdastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas. Untuk mendeteksi ada tidaknya heteroskedastisitas menurut Ghozali (2005:105) dapat dilihat dari grafik scatterplot antara lain prediksi variabel dependen, yaitu ZPRED dengan residualnya SRESID. Dasar pengambilan keputusannya adalah :

2) jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

Hasil uji heteroskedastisitas dengan menggunakan grafik Scatterplot ditunjukkan pada Gambar 4.5 dibawah ini:

Gambar 4.5 Grafik Scatterplot

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Berikut ini merupakan hasil uji Durbin-Watson yang digunakan.

a. Predictors: (Constant), Ln_LDR, Ln_NPL, Ln_OER, Ln_CAR

b. Dependent Variable: Ln_PERTUMBUHAN_LABA Sumber : Data sekunder yang diolah

Dari hasil uji autokorelasi Durbin – Watson dengan menggunakan spss 18 maka diperoleh nilai DW sebesar 2,180. Dengan melihat kriteria Durbin – Watson yaitu 1,65<DW<2,35 maka dapat disimpulkan tidak terjadi autokorelasi.

4.2.3 Uji Analisis Regresi Berganda

Ln_OER 2.457 1.301 .309 1.888 .068

Ln_LDR 1.110 1.177 .157 .943 .353

a. Dependent Variable: Ln_PERTUMBUHAN_LABA

Sumber: Data sekunder yang diolah

Pada tabel coefficients yang diinterpretasikan adalah nilai dalam kolom B, baris pertama menunjukkan konstanta variabel independen. Dengan melihat tabel 4.6 diatas, dapat disusun persamaan regresi sebagai berikut: Ln_Pertumbuhan Laba = - 10,562 - 0,484 Ln_CAR - 0,102 Ln_NPL +

2,457 Ln_OER+ 1,110 Ln_LDR

Dari persamaan regresi tersebut diatas maka dapat dianalisis sebagai berikut:

a. Konstanta sebesar - 10,562 menyatakan bahwa jika nilai CAR, NPL, OER, LDR adalah nol maka pertumbuhan laba yang terjadi adalah sebesar - 10,562.

b. Koefisien regresi CAR sebesar - 0,484 menyatakan bahwa setiap penambahan CAR sebesar 1% maka akan menurunkan pertumbuhan laba sebesar 0,484%.

c. Koefisien regresi NPL sebesar - 0,102 menyatakan bahwa setiap penambahan NPL sebesar 1% maka akan menurunkan pertumbuhan laba sebesar 0,102%.

e. Koefisien regresi LDR sebesar 1,110 menyatakan bahwa setiap penambahan LDR sebesar 1% maka akan meningkatkan pertumbuhan laba sebesar 1,110%.

4.3 Pengujian Hipotesis

4.3.1 Hasil Uji -t(Uji Parsial)

Uji t (Uji Parsial) dilakukan untuk menguji apakah setiap variabel bebas secara parsial atau terpisah mempunyai pengaruh yang signifikan secara parsial antara variabel CAR, NPL, BOPO dan LDR terhadap Pertumbuhan Laba selama periode 2008 – 2010. Hal ini dapat dibuktikan dengan tingkat signifikansi yang diperoleh variabel independen yang kurang dari 0.05.

Pengaruh dari masing – masing variabel CAR, NPL, OER, dan LDR terhadap pertumbuhan laba dapat dilihat dari arah tanda dan tingkat signifikansi (probabilitas). Variabel CAR dan NPL mempunyai arah yang negatif, sedangkan variabel OER dan LDR mempunyai arah yang positif.

Pengaruh variabel independen terhadap variabel dependen dapat dijelaskan sebagai berikut:

1. Uji Hipotesis Pengaruh CAR terhadap Pertumbuhan Laba

terhadap pertumbuhan laba. Dengan demikian hipotesis yang menyatakan bahwa CAR berpengaruh secara parsial terhadap pertumbuhan laba ditolak.

2. Uji Hipotesis Pengaruh NPL terhadap Pertumbuhan Laba

Dari hasil perhitungan uji secara parsial diperoleh nilai signifikansi sebesar 0,691 yang berada diatas 0,05. Hal ini berarti NPL berpengaruh signifikan negatif terhadap pertumbuhan laba. Dengan demikian hipotesis yang menyatakan bahwa NPL berpengaruh secara parsial terhadap pertumbuhan laba ditolak.

3. Uji Hipotesis Pengaruh OER terhadap Pertumbuhan Laba

Dari hasil perhitungan uji secara parsial diperoleh nilai signifikansi sebesar 0,068 yang berada diatas 0,05. Hal ini berarti OER berpengaruh signifikan negatif terhadap pertumbuhan laba. Dengan demikian hipotesis yang menyatakan bahwa OER berpengaruh secara parsial terhadap pertumbuhan laba ditolak.

4. Uji Hipotesis Pengaruh LDR terhadap Pertumbuhan Laba

Dari hasil perhitungan uji secara parsial diperoleh nilai signifikansi sebesar 0,353 yang berada diatas 0,05. Hal ini berarti LDR berpengaruh signifikan negatif terhadap pertumbuhan laba. Dengan demikian hipotesis yang menyatakan bahwa LDR berpengaruh secara parsial terhadap pertumbuhan laba ditolak.

Uji statistik F atau Analysis Of Variance (ANOVA) pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama – sama terhadap variabel dependennya. Nilai F dalam tabel ANOVA juga untuk melihat apakah model yang digunakan sudah tepat atau tidak. Hasil perhitungan uji F dapat dilihat pada Tabel 4.7 berikut.

Tabel 4.7 Hasil uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 13.953 4 3.488 1.706 .171a

Residual 69.507 34 2.044

Total 83.460 38

a. Predictors: (Constant), Ln_LDR, Ln_NPL, Ln_OER, Ln_CAR

b. Dependent Variable: Ln_PERTUMBUHAN_LABA

Sumber: Data sekunder yang diolah

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan, maka dapat diambil kesimpulan sebagai berikut :

1. Capital Adequacy Ratio (CAR) tidak berpengaruh secara parsial terhadap pertumbuhan laba pada Bank swata devisa periode penelitian 2008 – 2010. Hasil penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Teddy Rahman (2009) yang menyatakan bahwa CAR berpengaruh terhadap perubahan laba.

yang menyatakan NPL berpengaruh terhadap tingkat profitabilitas perbankan.

3. Operational Efficiency Ratio (OER) tidak berpengaruh secara parsial terhadap pertumbuhan laba pada Bank swata devisa periode penelitian 2008 – 2010. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Teddy Rahman (2009) yang menyatakan bahwa OER berpengaruh negatif terhadap perubahan laba.

4. Loan to Deposit Ratio (LDR) tidak berpengaruh secara parsial terhadap pertumbuhan laba pada Bank swata devisa periode penelitian 2008 – 2010. Hasil penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Teddy Rahman (2009) yang menyatakan bahwa LDR berpengaruh terhadap perubahan laba.

5. Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Operational Efficiency Ratio (OER), Loan to Deposit Ratio (LDR) tidak berpengaruh secara simultan terhadap pertumbuhan laba pada Bank swata devisa periode penelitian 2008 – 2010. Hasil penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Aini (2006) yang menyatakan bahwa CAR dan LDR berpengaruh secara simultan terhadap perubahan laba.

5.2 Saran

1. Bagi investor, dapat berinvestasi pada Bank Swasta Devisa yang telah diteliti karena berdasarkan hasil penelitian secara keseluruhan Bank yang telah diteliti memiliki rata – rata CAR yang cukup tinggi yaitu 16,77%. Hal ini menunjukkan bahwa secara statistik, selama periode penelitian rasio CAR telah memenuhi standar yang diberikan Bank Indonesia yaitu minimal 8%.

2. Bagi sektor perbankan, hendaknya memperhatikan nilai CAR, loan untuk menciptakan kredit yang tinggi dan diimbangi dengan kemampuan untuk memenuhi kredit tersebut dan berusaha menekan biaya operasional untuk meningkatkan efiensi operasional perusahaan.

DAFTAR PUSTAKA

Abdullah, M.Faisal, 2003. Manajemen Perbankan: Teknik Analisis Kinerja Keuangan Bank, Edisi Pertama, UMM Press, Malang.

Aini, 2006. Analisis Pengaruh CAR, LDR, ROA dan Besaran Perusahaan terhadap Perubahan Laba Perusahaan Perbankan yang Terdaftar di BEJ.

Dendawijaya, Lukman, 2008. Manajemen Perbankan, cetakan ketiga, Ghalia Indonesia, Jakarta.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi ketiga. Badan Penerbit Universitas Diponegoro, Semarang.

Hapsari, 2005. Pengaruh Tingkat Kesehatan Bank terhadap Pertumbuhan Laba Masa Mendatang pada Perusahaan Sektor Perbankan yang Terdaftar di BEJ.

Harahap, Sofyan Syafitri, 2007. Teori Akuntansi, Edisi revisi, Raja Grafindo Persada, Jakarta.

Harmono, 2009. Manajemen Keuangan, Edisi pertama, Bumi Aksara, Jakarta. Hasibuan, SP, 2008. Dasar – Dasar Perbankan, cetakan ketiga, Bumi Aksara,

Jakarta.

Husnan, Suad, 2004. Manajemen Keuangan Teori dan Penerapan, Keputusan Jangka Pendek. Yogyakarta : BPFE.

Kasmir, 2008. Analisis Laporan Keuangan, Edisi pertama, Rajawali Pers, Jakarta. _______,2008. Manajemen Perbankan, Edisi revisi, Rajawali Pers, Jakarta.

Koch, Timothy W and S. Scott MacDonald, 2003. Bank Management, 5th Edition, United State: Navta Associates, Inc.

Mulyadi dan Johny, Setyawan, 2001. Sistem Perencanaan dan Pengendalian Manajemen, Edisi kedua, Salembat Empat, Jakarta.

Martono dan Agus harjito, 2008. Manajemen Keuangan, Edisi pertama, Ekonisia, Yogyakarta.

Nasser, Etty M dan Titik Aryati, 2000. Model Analisis CAMEL Untuk Memprediksi Financial Distress Pada Sektor Perbankan Yang Go Publik. JAAI. Vol.4. No.2. http://eprints.undip.ac.id/(19April. 2012).

Prastiyaningtyas, Fitriani, 2010. Faktor-Faktor Yang Mempengaruhi Profitabilitas Perbankan. Semarang : Fakultas Ekonomi Universitas Diponegoro. http://eprints.undip.ac.id/(28April. 2012).

Riyadi, Slamet, 2008. Banking Assets and Liability Management, Edisi ketiga, Fakultas Ekonomi Universitas Indonesia, Jakarta.

Rahman, Teddy, 2009. Analisis Pengaruh CAR, BOPO, NPL, NIM, dan LDR Terhadap Perubahan Laba.

Sartono, 2008. Manajemen Keuangan, Edisi pertama, Ekonosia, Yogyakarta. Siamat, Dahlan, 2005. Manajemen Lembaga Keuangan Kebijakan Moneter dan

Perbankan, Edisi kelima, Fakultas Ekonomi Universitas Indonesia,Jakarta.

Sintya, 2010. Pengaruh Aspek Capital, Aset, Earning, dan Liquidity Terhadap Pertumbuhan laba.

Sugiyono, 2001. Statistika untuk Penelitian, Bandung: Alfabeta.

LAMPIRAN Hasil Perhitungan CAR Pada 20 Bank Swasta Devisa Tahun 2008 – 2010

No. Nama Bank CAR %

2008 2009 2010 1 BANK ARTHA GRAHA INTERNASIONAL

TBK 14.93 13.87 14.52 9 BANK INTERNASIONAL INDONESIA TBK 19.44 14.71 12.65 10 BANK ICB BUMI PUTERA INDONESIA TBK 11.78 11.19 12.63

11 BANK INDEX 16.24 13.81 12.82

12 BANK MEGA TBK 16.16 18.84 14.78

13 BANK MUTIARA TBK (22.29) 10.02 11.16

14 BANK NUSANTARA PARAHYANGAN TBK 14.04 12.56 12.94

15 BANK OCBC NISP TBK 17.01 18.00 16.04

16 BANK PERMATA TBK 10.8 12.2 14.1

17 BANK SWADESI TBK 33.27 32.90 26.91

18 BANK PAN INDONESIA TBK 20.31 21.79 16.58

19 BANK QNB KESAWAN TBK 10.43 12.56 10.72

20 BANK WINDU KENCANA INTERNASIONAN

Hasil Perhitungan NPL Pada 20 Bank Swasta Devisa Tahun 2008 – 2010

No. Nama Bank NPL %

2008 2009 2010 1 BANK ARTHA GRAHA INTERNASIONAL TBK 2.70 2.83 2.00

2 BANK BUKOPIN TBK 4.87 2.81 3.22

3 BANK BUMI ARTA TBK 1.46 1.71 1.83

4 BANK CENTRAL ASIA TBK 0.60 0.70 0.60

5 BANK CIMB NIAGA TBK 1.42 1.04 1.85

6 BANK DANAMON INDONESIA TBK 2.3 4.5 3.0

7 BANK EKONOMI RAHARJA 1.07 0.90 0.12

8 BANK HIMPUNAN SAUDARA 1906 0.56 0.70 0.84

9 BANK INTERNASIONAL INDONESIA TBK 2.00 1.58 1.74 10 BANK ICB BUMI PUTERA INDONESIA TBK 5.64 5.63 4.34

11 BANK INDEX 0.50 0.17 0.06

12 BANK MEGA TBK 1,18 1.70 0.90

13 BANK MUTIARA TBK 10.42 9.53 4.84

14 BANK NUSANTARA PARAHYANGAN TBK 1.12 1.81 0.63

15 BANK OCBC NISP TBK 1.75 1.39 0.82

16 BANK PERMATA TBK 1.1 1.5 0.7

17 BANK SWADESI TBK 1.64 1.42 2.62

18 BANK PAN INDONESIA TBK 2.15 1.60 2.68

19 BANK QNB KESAWAN TBK 3.74 5.33 1.91

20 BANK WINDU KENCANA INTERNASIONAN

Hasil Perhitungan OER Pada 20 Bank Swasta Devisa Tahun 2008 – 2010

No. Nama Bank OER %

2008 2009 2010 1 BANK ARTHA GRAHA INTERNASIONAL

TBK 95.54 95.99 92.54 9 BANK INTERNASIONAL INDONESIA TBK 94.52 100.77 92.26 10 BANK ICB BUMI PUTERA INDONESIA

TBK 96.81 98.84 96.96

11 BANK INDEX 88.08 89.06 90.56

12 BANK MEGA TBK 83.15 85.91 77.79

13 BANK MUTIARA TBK 1226.28 92.66 81.65

14 BANK NUSANTARA PARAHYANGAN TBK 89.72 89.28 86.23

15 BANK OCBC NISP TBK 86.12 84.24 84.66

16 BANK PERMATA TBK 88.9 89.20 84.80

17 BANK SWADESI TBK 80.52 74.57 73.35

18 BANK PAN INDONESIA TBK 79.35 85.77 78.47

19 BANK QNB KESAWAN TBK 102.64 96.46 95.57

20 BANK WINDU KENCANA

Hasil Perhitungan LDR Pada 20 Bank Swasta Devisa Tahun 2008 – 2010

No. Nama Bank LDR %

2008 2009 2010 1 BANK ARTHA GRAHA INTERNASIONAL

TBK 93.47 84.04 76.13

2 BANK BUKOPIN TBK 83.60 75.99 71.85

3 BANK BUMI ARTA TBK 59.86 50.58 54.18

4 BANK CENTRAL ASIA TBK 53.80 50.30 55.20

5 BANK CIMB NIAGA TBK 87.84 95.11 88.04

6 BANK DANAMON INDONESIA TBK 88.42 88.76 93.82

7 BANK EKONOMI RAHARJA 61.42 45.60 62.51

8 BANK HIMPUNAN SAUDARA 1906 102.20 94.94 100.20 9 BANK INTERNASIONAL INDONESIA TBK 86.53 82.93 89.03 10 BANK ICB BUMI PUTERA INDONESIA TBK 90.44 89.64 84.96

11 BANK INDEX 81.99 73.85 81.36

12 BANK MEGA TBK 64.67 56.82 56.03

13 BANK MUTIARA TBK 93.16 81.66 70.86

14 BANK NUSANTARA PARAHYANGAN TBK 66.12 73.64 80.41

15 BANK OCBC NISP TBK 76.69 72.39 77.96

16 BANK PERMATA TBK 81.8 90.60 87.5

17 BANK SWADESI TBK 88.11 81.10 87.36

18 BANK PAN INDONESIA TBK 78.93 73.28 74.22

19 BANK QNB KESAWAN TBK 74.66 66.97 71.65

20 BANK WINDU KENCANA INTERNASIONAN

Hasil Perhitungan Pertumbuhan Laba Pada 20 Bank Swasta Devisa Tahun

INTERNASIONAL TBK 45.09 91.57 99.89

2 BANK BUKOPIN TBK -1.60 -1.90 36.19

3 BANK BUMI ARTA TBK 32.78 2.15 4.37

4 BANK CENTRAL ASIA TBK 28.67 17.85 24.56

5 BANK CIMB NIAGA TBK -55.04 131.22 62.50

6 BANK DANAMON INDONESIA TBK -27.73 0.13 88.19

7 BANK EKONOMI RAHARJA 35.82 26.65 -10.72

8 BANK HIMPUNAN SAUDARA 1906 19.16 -5.35 68.16

9 BANK INTERNASIONAL INDONESIA

TBK 32.84 -108.74 1025.21

10 BANK ICB BUMI PUTERA INDONESIA

TBK -90.67 161.84 141.30

11 BANK INDEX -20.63 34.52 25.89

12 BANK MEGA TBK -3.65 6.97 77.28

13 BANK MUTIARA TBK -3630.58 96.35 -17.90

14 BANK NUSANTARA PARAHYANGAN

TBK -10.94 3.65 61.49

15 BANK OCBC NISP TBK 26.73 37.53 -26.36

16 BANK PERMATA TBK -9.34 6.13 107.57

17 BANK SWADESI TBK 126.50 92.24 -5.03

18 BANK PAN INDONESIA TBK -16.44 29.70 36.62

19 BANK QNB KESAWAN TBK -33.78 33.67 -36.47

20 BANK WINDU KENCANA