SKRIPSI

PENGAWASAN BIAYA PRODUKSI KELAPA SAWIT PADA PT. PERKEBUNAN NUSANTARA II

TANJUNG MORAWA

Oleh :

NAMA : SIMON P. N. BAKO

NIM : 030522031

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk

PERNYATAAN

Dengan ini Saya menyatakan bahwa skripsi yang berjudul “Pengawasan

Biaya Produksi Kelapa Sawit pada PT. Perkebunan Nusantara II (Persero)

Tanjung Morawa” adalah benar hasil karya Saya sendiri dan judul yang dimaksud

belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks

penulisan skripasi Program Ekstensi S1 Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara

Semua sumber dan informasi yang diperoleh telah dinyatakan dengan jelas,

benar dan apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, Saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2009

Yang Membuat Pernyataan

SIMON P. N. BAKO

KATA PENGANTAR

Puji dan syukur kepada Allah Bapa, Yesus Kristus dan Roh Kudus yang telah

memberikan anugerah, penyertaan, pengetahuan, hikmat dan kekuatan yang terbaik

sehingga Penulis dapat menyelesaikan penyusunan Skripsi ini.

Skripsi ini merupakan salah satu syarat yang harus dilaksanakan oleh

mahasiswa sebagai Tugas Akhir.

Dalam penulisan Skripsi ini, penulis telah banyak menerima bimbingan,

bantuan dan kerja sama dari berbagai pihak termasuk Akademisi Akuntansi. Dengan

segala kerendahan hati, penulis menyampaikan ucapan terima kasih dan penghargaan

yang setinggi-tingginya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara

2. Bapak Drs. Arifin Akhmad, M.Si, Ak selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Fahmi Natigor Nasution SE, M.Acc, Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rustam Effendy, Ak selaku Dosen Pembimbing yang telah

bersedia meluangkan waktu untuk memberikan bimbingan dan saran

5. Bapak Drs. Syamsul Bahri, TRB, MM, Ak selaku Penguji I

6. Ibu Dra. Narumondang Bulan S, MM, Ak selaku Penguji II

7. Pimpinan, Staff dan Karyawan PT. Perkebunan Nusantara II (Persero)

Tanjung Morawa yang telah memberikan izin, data, keterangan dan

informasi yang dibutuhkan penulis

8. Teman-teman Stambuk 2003 Jurusan Akuntansi Ekstensi FE USU

9. Seluruh keluarga khususnya Mama yang selalu menyayangi, mendukung,

mendidik dan mendoakan penulis

10.Semua pihak yang tidak bisa penulis sebutkan satu per satu yang telah

dengan tulus ikhlas membantu penulis

Penulis selalu memohon kepada Tuhan Yang Maha Esa untuk membalas

segala kebaikan dan memberikan berkat kepada semua pihak yang telah

membantu penulis dalam menyelesaikan penulisan Skripsi ini.

Penulis menyadari bahwa isi yang terkandung dalam Skripsi ini belum

mencapai sempurna sehingga penulis sangat mengharapkan kesediaan para

pembaca untuk memberikan saran dan kritik yang membangun agar Skripsi ini

dapat mencapai sempurna dan lebih berguna.

Medan, Juni 2009

SIMON P. N. BAKO

ABSTRAK

Biaya produksi kelapa sawit merupakan biaya-biaya untuk mengolah bahan

baku (tandan buah segar) menjadi barang setengah jadi atau barang jadi yang siap

untuk dijual dan merupakan biaya yang terbesar yang dikeluarkan oleh PT.

Perkebunan Nusantara II (Persero) Tanjung Morawa.

Tujuan penelitian adalah untuk mengetahui apakah pengawasan biaya

produksi yang dilakukan perusahaan dapat menghindarkan pemborosan,

penyelewengan, inefisiensi kerja guna menghindarkan kemungkinan timbulnya

kerugian.

Biaya produksi diungkapkan dengan mengklasifikasikannya sebagai biaya

langsung dan biaya tidak langsung. Pengawasan biaya produksi dapat diketahui

dengan membandingkan anggaran dan realisasi yang terdapat pada laporan biaya

produksi. Dari perbandingan tersebut maka akan diketahui perbedaan/penyimpangan

antara anggaran dan realisasi.

Kemudian perbedaan tersebut dianalisis untuk mengetahui apakah merupakan

perbedaan yang menguntungkan (favorable variance) atau perbedaan yang

merugikan (unfavorable variance).

ABSTRACT

Cost of production of coconut palm represent the cost for processing lf raw

material (fresh fruit bunches/FFB) becoming fabricating material goods readily

finished goods or good available for sale and also represent the biggest cost

consumed by PT. Perkebunan Nusantara II (Persero) Tanjung Morawa.

Research target is to know whether controlling of cost of production have

done conducted by the company can obviate the extravagance, deviation,

inefficiency work to utilize to obviate the possibility lf incident of loss.

Cost of production will expression by make classification as direct cost and

indirect cost. The controlling of cost of production can found by comparing budget

with realize of cost of production. From the comparison will be known the variance

between budget with realize.

Then, the variance will be analyzed for find favorable variance and favorable

variance.

DAFTAR ISI

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK... iv

ABSTRACT... iv

DAFTAR ISI... v

DAFTAR GAMBAR... viii

DAFTAR TABEL... ix

BAB I : PENDAHULUAN A. Latar Belakang Masalah ……….…...….. 1

B. Perumusan Masalah ………...……. 2

C. Pembatasan Masalah ……….…...……... 3

D. Tujuan dan Manfaat Penelitian ………..…....…...……….. 3

BAB II : TINJAUAN PUSTAKA A. Pengertian dan Penggolongan Biaya ………... 5

1. Pengertian Biaya... 5

2. Penggolongan Biaya...………...……... 7

B. Unsur-unsur Biaya Produksi... 10

C. Pengawasan Biaya Produksi……… 14

2. Unsur Pengawasan Biaya Produksi... 15

3. Rencana Kerja dan Anggaran Biaya Produksi... 19

D. Manfaat Pengawasan Biaya Produksi Terhadap Keputusan Manajemen... 41

E. Analisis Penyimpangan Biaya Produksi... 42

BAB III : METODE PENELITIAN A. Jenis Data... 57

B. Teknik Pengumpulan Data………...………...…. 57

C. Teknik Analisis Data ……….…...… 58

D. Tempat dan Waktu Penelitian... 59

BAB IV : HASIL PENELITIAN A. Data Penelitian... ……….……….…....…. 60

1. Sejarah Singkat Perusahaan... 60

2. Struktur Organisasi dan Uraian Tugas Dalam Perusahaan... 61

3. Proses Produksi dan Unsur-unsur Biaya Produksi Kelapa Sawit pada Perusahaan... 68

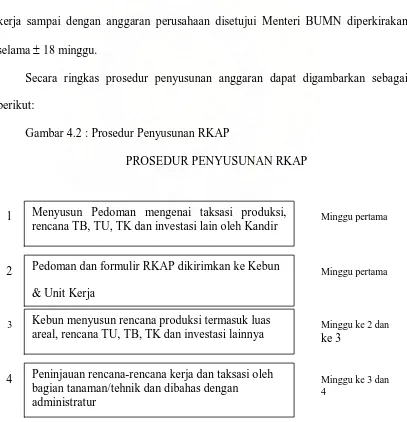

4. Penyusunan Rencana Kerja dan Anggaran Biaya Produksi Kelapa Sawit... 74

6. Manfaat Pengawasan Biaya Produksi Terhadap

Perusahaan... 95

7. Analisis Penyimpangan... 96

B. Analisis Hasil Penelitian... 100

1. Analisis Biaya Produksi Kelapa Sawit………….. …... 100

2. Analisis Pengawasan Biaya Produksi Kelapa Sawit…. 103

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan ………...…….……... 106

B. Saran………..……...……... 107

DAFTAR GAMBAR

Gambar 2.1 : Struktur Anggaran Perusahaan………. 27

Gambar 4.1 : Struktur Organisasi PT. Perkebunan Nusantara II (Persero)

Tanjung Morawa……….. 62

Gambar 4.2 : Prosedur Penyusunan RKAP………. 77

DAFTAR TABEL

Tabel 2.1 : Anggaran Penjualan………. 27

Tabel 2.2 : Anggaran Produksi………... 28

Tabel 2.3 : Anggaran Pemakaian Bahan baku……….. 30

Tabel 2.4 : Anggaran Pembelian Bahan Baku………. 32

Tabel 2.5 : Anggaran Biaya Upah Langsung……… 34

Tabel 2.6 : Anggaran Biaya Tidak Langsung………. 40

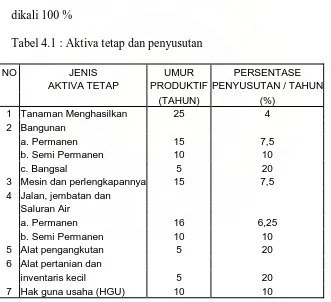

Tabel 4.1 : Aktiva Tetap dan Penyusutan……….. 73

Tabel 4.2 : Luas Areal Budidaya Kelapa Sawit……….. 82

Tabel 4.3 : Anggaran Produksi Berdasarkan Produksi Umum………... 84

Tabel 4.4 : Rencana Produksi TBS, Rencana Produksi & Rendemen Minyak dan Inti Sawit………. 87

Tabel 4.5 : Produksi dan Biaya Produksi Kelapa Sawit……… 93

A. Latar Belakang Masalah

Tujuan utama didirikan suatu perusahaan adalah memperoleh laba

semaksimal mungkin dan kelangsungan hidup perusahaan. Laba adalah jumlah

pendapatan lebih besar dari biaya yang dikeluarkan untuk memperoleh pendapatan

tersebut. Bertambahnya jumlah pendapatan biasanya biaya juga bertambah, bila

pertambahan jumlah pendapatan lebih besar dari pertambahan jumlah biaya maka

laba menjadi bertambah, sebaliknya bila pertambahan jumlah pendapatan lebih

rendah dari pertambahan jumlah biaya maka laba semakin menurun. Adakalanya

pertambahan biaya cukup signifikan dibandingkan pertambahan pendapatan. Dengan

kondisi ini perusahaan mengalami kerugian

Pada perusahaan industri biaya produksi merupakan komponen biaya terbesar

dalam perhitungan harga pokok penjualan bila dibandingkan dengan biaya lainnya

(biaya pemasaran, biaya administrasi, biaya bunga).

Besar kecilnya laba yang diperoleh perusahaan sangat tergantung pada

perolehan pendapatan juga sangat tergantung pada kemampuan manajemen untuk

mengendalikan/mengawasi pengeluaran dana untuk biaya produksi. .Tingginyya

kenaikan biaya produksi sebagai akibat kurangnya pengawasan, apalagi cenderung

pada pemborosan, maka perusahaan akan mengalami kerugian. Dengan demikian

PT Perkebunan Nusantara II Tanjung Morawa merupakan perusahaan yang

bergerak dibidang agribisnis perkebunan dengan mengelola lima budidaya tanaman

yakni kelapa sawit, karet, kakao, tembakau dan tebu. Dibandingkan dengan komoditi

karet, kakao, tembakau dan tebu, pengelolaan komoditi kelapa sawit memberikan

kontribusi terbesar terhadap pendapatan perusahaan maupun pengeluaran biaya

Pengeluaran biaya untuk biaya produksi merupakan biaya yang terbesar yang

dikeluarkan perusahaan. Oleh karena itu harus dilakukan pengawasan terhadap biaya

produksi. Pengawasan biaya produksi dilakukan dengan berpedoman pada anggaran

biaya produksi yang telah disusun. Anggaran biaya produksi tersebut dibandingkan

dengan realisasi biaya produksi tahun berjalan. Melalui perbandingan ini dapat

diketahui ada tidaknya penyimpangan sehingga dapat dilakukan usaha untuk

memperbaikinya apabila penyimpangan tersebut merugikan karena dapat

mengurangi pendapatan perusahaan.

Berdasarkan uraian di atas, penulis tertarik untuk menyusun suatu tulisan

dalam bentuk skripsi dengan judul “Pengawasan Biaya Produksi Kelapa Sawit

pada PT. Perkebunan Nusantara II Tanjung Morawa”.

B. Perumusan Masalah

Pengawasan biaya produksi dilakukan untuk menghindarkan pemborosan dan

penyelewengan serta peningkatan efisiensi kerja sehingga kemungkinan kerugian

dapat ditekan seminimal mungkin. Unsur-unsur biaya produksi adalah berupa bahan

baku dan tenaga kerja yang merupakan komponen terbesar dalam menentukan

1) Bahan baku

Penggunaan bahan baku merupakan unsur penting dan unsur biaya yang

besar dalam biaya produksi. Permasalahannya adalah bila terjadi pemborosan,

penyimpangan, pencurian dan kerusakan yang disebabkan tidak atau kurangnya

pengawasan yang akan mengakibatkan kerugian perusahaan.

2) Tenaga Kerja

Tenaga kerja merupakan aset perusahaan, mengingat kemampuannya

menghasilkan laba dengan melaksanakan tugasnya secara efektif dan efisien.

Permasalahannya bila kurang atau tidak dilakukan pengawasan terhadap penggunaan

tenaga kerja akan mengakibatkan hasil yang diperoleh adalah hasil yang lebih kecil

dengan biaya yang lebih tinggi (inefisien) atau mendapatkan hasil yang buruk dengan

biaya yang sama atau lebih besar.

C. Pembatasan Masalah

Demikian luasnya cakupan dan banyaknya faktor yang mungkin dapat

mempengaruhi biaya produksi pada perusahaan maka dalam penelitian ini penulis

membatasi pada masalah pengawasan biaya produksi kelapa sawit.

D. Tujuan dan Manfaat Penelitian

Tujuan Penelitian

Penelitian ini dilaksanakan dengan tujuan :

1. Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi jurusan

2. Untuk mengembangkan pengetahuan dam memperluas cakrawala berpikir

penulis dalam menelaah suatu permasalahan secara ilmiah serta disusun

secara sistematis

3. Untuk mengetahui apakah pengawasan biaya produksi yang dilakukan

perusahaan dapat menghindarkan pemborosan, penyelewengan, inefisiensi

kerja guna menghindarkan kemungkinan timbulnya kerugian

Manfaat Penelitian

Adapun manfaat penelitian ini dilaksanakan yaitu :

a. Dapat dijadikan sebagai bahan referensi bagi perusahaan

dalam hal penerapan pengawasan biaya produksi kelapa

sawit

b. Sebagai informasi yang bermanfaat bagi pihak-pihak

tertentu yang ingin mengadakan penelitian lebih lanjut

mengenai pengawasan biaya produksi kelapa sawit.

c. Untuk memberikan sumbangan ilmu kepada peneliti

selanjutnya yang dapat dipergunakan sebagai bahan

BAB II

TINJAUAN PUSTAKA

A. Pengertian dan Penggolongan Biaya

1. Pengertian Biaya

Pengertian biaya yang dimaksudkan dalam istilah sehari-hari adalah suatu

pengorbanan yang dilakukan untuk memperoleh suatu barang dan jasa atau dengan

kata lain suatu pengorbanan yang dilakukan untuk pemenuhan kebutuhan hidup.

Dalam dunia usaha, biaya dapat diartikan sebagai pengeluaran sejumlah uang

atau yang dapat dinilai dengan uang yang secara langsung atau tidak langsung telah

dimanfaatkan didalam kegiatan perusahaan guna mendapatkan penghasilan atau

laba, atau biaya juga dapat diartikan sebagai nilai tukar, prasyarat, atau pengorbanan

yang dilakukan guna memperoleh manfaat.

Sofyan Syafri Harahap (2003 : 38) mendefinisikan biaya (cost) adalah

sebagai berikut:

Cost adalah suatu jumlah tertentu yang diukur dalam bentuk uang dari kas yang dibelanjakan atau barang lain yang diserahkan, modal saham yang dikeluarkan, jasa yang diberikan, atau utang yang dibebankan sebagai imbalan dari barang dan jasa yang diterima atau akan diterima.

Cost dapat dibagi dua : Expired dan Unexpired, Unexpired cost atau

asset adalah semua yang akan dibebankan kepada produksi dari

penghasilan yang akan datang, Expired cost adalah pengurangan dari penghasilan sekarang atau dibebankan kepada laba ditahan.

Biaya menurut Mulyadi (2003 : 37) adalah :

penyerahan jasa-jasa atau pelaksanaan aktivitas-aktivitas lainnya yang membentuk operasi-operasi utama atau sentral yang berlanjut terus dari suatu usaha tersebut.

Dari pengertian kedua penulis di atas maka biaya tersebut harus dapat diukur

dalam satuan moneter sebagai nilai tukar yang harus dikorbankan untuk memperoleh

barang dan jasa. Dalam pengertian di atas terdapat kata beban dan biaya atau ongkos

yang perlu dijelaskan lebih lanjut.

Menurut Ikatan Akuntan Indonesia (2004, par. 02.04) :

“Beban adalah penurunan manfaat ekonomi selama suatu peride akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan equitas yang tidak menyangkut pembagian kepada penanam modal.”

Ahmad Azhari (2006 : 14) mendefinisikan biaya sebagai berikut :

“Biaya adalah pengeluaran yang diukur dalam satuan moneter yang telah dikeluarkan atau potensial yang akan dikeluarkan untuk memperoleh tujuan tertentu. Sebaliknya beban adalah pengeluaran yang telah digunakan untuk menghasilkan prestasi.”

Henry Simamora (2001 : 36) menyatakan bahwa :

“Biaya (cost) adalah kas atau nilai setara kas yang dikorbankan untuk

barang atau jasa yang diharapkan memberi manfaat pada saat ini atau di

masa mendatang bagi perusahaan atau organisasi.”

Armanto Witjaksono (2005:10) menyatakan bahwa

“Beban (expenses) adalah arus keluar (aset) terhadap penghasilan karena

perusahaan menggunakan sumber daya ekonomi yang ada.”:

Dari pengertian-pengertian di atas dapat disimpulkan bahwa biaya merupakan

pengeluaran yang akan memberikan manfaat untuk waktu atau periode akuntansi

neraca. Sedangkan beban merupakan pengeluaran yang dilakukan dalam proses

produksi suatu barang atau prestasi guna memperoleh pendapatan. Pengeluaran ini

dicatat sebagai biaya produksi dalam perhitungan laba – rugi.

Biaya produksi merupakan kelompok biaya yang jumlahnya cukup besar

dibanding kelompok biaya lain seperti biaya pemasaran, biaya bunga, biaya

administrasi dalam perhitungan laba rugi.

Biaya produksi memegang peranan penting dalam suatu perusahaan, hal ini

disebabkan tujuan perusahaan itu sendiri yaitu agar kegiatan produksi menghasilkan

laba untuk mengembangkan dan mempertahankan eksistensi perusahaan dimasa

yang akan datang.

2. Penggolongan Biaya

Setiap manajemen memerlukan informasi-informasi mengenai kegiatan

organisasi perusahaannya. Informasi-informasi yang diperlukan ini sering berupa

biaya-biaya yang berkaitan dengan kegiatan usaha. Akibat banyaknya biaya yang

berkaitan dengan kegiatan usaha, maka biaya-biaya tersebut perlu digolongkan

Penggolongan biaya diperlukan untuk mengembangkan data biaya yang dapat

membantu manajemen memperoleh informasi berdasarkan mana manajemen dapat

mengambil kebijaksanaan/keputusan dalam upaya mencapai tujuannnya

Penggolongan biaya didasarkan:

a. Fungsi pokok dalam perusahaan:

Menurut Mulyadi (2003:14), biaya berdasarkan fungsi pokok dalam

a. Biaya produksi

“Biaya produksi dikeluarkan perusahaan untuk memenuhi kebutuhan

pokok perusahaan dalam pelaksanaan proses produksi untuk

menghasilkan produk.”

Biaya produksi terdiri dari:

- biaya bahan baku langsung, misalnya kayu dalam proses

pembuatan meja.

- Biaya tenaga kerja (upah) langsung, misalnya upah untuk tenaga

kerja yang merakit mobil pada perusahaan perakitan mobil.

- biaya overhead, misalnya sewa gedung

b. Biaya pemasaran

“Biaya pemasaran merupakan pengeluaran biaya untuk memenuhi kebutuhan dalam pelaksanaan fungsi pokok perusahaan yaitu memasarkan produk yang dihasilkan dari proses produksi. Misalnya biaya perjalanan petugas pemasaran, komisi penjualan, gaji bagian pemasaran, biaya pengiriman untuk konsumen.”

c. Biaya administrasi dan umum

“Biaya administrasi dan umum dikeluarkan perusahaan dalam upaya membiayai kegiatan pendukung dalam pelaksanaan operasional perusahaan sehari-hari. Misalnya gaji direktur utama.”

2. Volume Produksi

Menurut Armanto Witjaksono (2005:13) berdasarkan volume produksi, biaya

terdiri dari

a. “Biaya variabel

Biaya yang berubah-ubah sebanding dengan perubahan volume produksi/penjualan

b. Biaya Tetap

Biaya dimana jumlah totalnya tetap walaupun jumlah yang diproduksi/dijual berubah-ubah dalam kapasitas normal

Contoh: Biaya penyusutan mesin dan peralatan, gaji pokok para karyawan dan sebagainya. Semua biaya ini harus tetap dibebankan secara periodik, tanpa memperhatikan kuntitas volume produksi.

c. Biaya Semi Variabel

Biaya dimana jumlahnya berubah-ubah dalam hubungannya dengan perubahan kuantitas yang diproduksi tetapi perubahannya tidak proporsional. Dalam beberapa literatur lainnya biaya ini disebut sebagai biaya campuran (mixed cost). Biaya ini biasanya dikaitkan dengan pengukuran konsumsi.

Contoh: departemen pengiriman (ekspedisi) yang biaya operasinya terdiri atas (i) biaya tetap seperti penyusutan kendaraan, pajak kendaraan dan sebagainya; dan (ii) biaya operasi seperti bensin, tol, dan sebagainya. Semakin banyak produksi maka aktivitas pengiriman pun diharapkan semakin meningkat, yang jelas akan meningkatkan biaya operasional, tapi tidak demikian dengan biaya penyusutan dan pajak kendaraan.”

3. Objek atau pusat biaya yang dibiayai

Berdasarkan objek atau pusat biaya yang dibiayai, biaya terdiri dari biaya

langsung dan biaya tidak langsung. Menurut Loran Tambunan (2001 : 23)

biaya langsung dan biaya tidak langsung adalah:

“Biaya langsung adalah suatu biaya yang dapat dengan jelas ditelusuri dan diidentifikasikan secara fisik kepada segmen organisasi yang bersangkutan.” Segmen organisasi merupakan objek atau pusat biaya yang dibiayai, dalam hal ini dapat berupa lini produk (product line), daerah penjualan, bagian atau divisi Misalnya biaya bahan baku langsung dan biaya tenaga kerja langsung. Biaya tidak langsung adalah biaya yang tidak dapat secara langsung diidentifikasikan atau ditelusuri secara fisik pada suatu lini produk tertentu.” Misalnya biaya perawatan, biaya pendidikan dan latihan, biaya penyusutan bangunan dan mesin pabrik serta biaya-biaya overhead pabrik lainnya.”

4. Periode akuntansi

- pengeluaran modal (capital expenditure) adalah pengeluaran

yang akan dapat memberikan manfaat (benefit) pada beberapa

periode akuntansi yang akan datang dan dicatat sebagai

aktiva..

Contoh: biaya investasi pembelian tanah dan gedung

- pengeluaran pendapatan (revenue expenditure) adalah

pengeluaran yang akan memberikan manfaat hanya pada

periode berjalan dan dicatat sebagai beban

Contoh: biaya produksi.

B. Unsur-unsur Biaya Produksi

Biaya produksi merupakan segala pengorbanan yang bersifat ekonomis untuk

menghasilkan produk dalam rangka untuk mendapatkan laba / keuntungan yang

diinginkan.

Biaya produksi yang ada dalam perusahaan industri menurut Matz dan Usry

(2000:23-25) terdiri atas 3 unsur biaya yaitu :

a. Bahan Baku Langsung

“Bahan baku langsung adalah semua bahan yang membentuk bagian integral

dari barang jadi dan dapat dimasukkan dalam kalkulasi biaya produksi”.

Karakteristik bahan baku langsung yaitu :

1. Mudah dilihat, diidentifikasi dan diukur dengan jelas.

2. Dapat ditelusuri baik fisik maupun nilainya dalam produk yang

Jadi biaya bahan baku langsung dapat disimpulkan sebagai semua

pengeluaran untuk memperoleh semua bahan yang menyatu pada proses

produksi menjadi barang setengah jadi atau barang jadi.

Untuk memperoleh bahan baku ada dua cara yaitu, dengan cara membeli dari

luar atau mengolah sendiri. Apabila bahan baku dibeli dari luar, maka biaya yang

dikeluarkan dalam memperoleh bahan baku hingga siap untuk diolah atau digunakan

dalam proses produksi merupakan biaya bahan baku. Biaya-biaya yang termasuk

dalam biaya bahan baku yang diperoleh dari pembelian diantaranya meliputi harga

faktur setelah dikurangi potongan pembelian, biaya pengangkutan, biaya pesanan,

biaya pembongkaran, biaya administrasi, biaya gudang, biaya asuransi. Jika bahan

tersebut diolah sendiri maka biaya untuk mengolah bahan itulah yang dijadikan

perhitungan biaya bahan baku untuk proses selanjutnya.

Contoh biaya bahan baku langsung adalah biaya kayu untuk membuat mebel

dan minyak mentah untuk membuat bensin.

Pertimbangan utama dalam mengelompokkan bahan kedalam bahan langsung

adalah kemudahan penelusuran proses pengubahan bahan tersebut sampai menjadi

barang jadi.

b. Upah Kerja Langsung

“Tenaga kerja langsung adalah tenaga kerja yang dikerahkan untuk

mengubah bahan langsung untuk menjadi barang jadi. Biaya untuk ini

Bahwa biaya tenaga kerja langsung dapat ditelusuri apabila biaya yang

dibayarkan itu merupakan upah kerja karyawan yang berkaitan dengan proses

produksi tanpa memperhatikan bahwa biaya yang dibayarkan kepada karyawan

tersebut mungkin tetap (karena mereka menerima gaji bulanan) dan tidak ada

hubungannya dengan jumlah yang dihasilkan.

c. Biaya Overhead

“Biaya overhead adalah biaya dari bahan tidak langsung, tenaga kerja tidak

langsung dan semua biaya pabrikase lainnya yang tidak dapat dibebankan

langsung pada produk tertentu.”

Secara sederhana dapat dijelaskan bahwa biaya overhead atau disebut juga

biaya produksi tidak langsung mencakup semua biaya pabrikase selain bahan

langsung dan tenaga kerja langsung. Biaya-biaya produksi yang termasuk kedalam

biaya overhead dikelompokkan kedalam beberapa golongan antara lain :

1. Biaya bahan penolong atau biaya bahan tidak langsung, yaitu biaya untuk

bahan yang menjadi bagian dari produk jadi namun tidak dikategorikan

sebagai unsur biaya bahan baku langsung karena sulit diidentifikasi pada

produk yang bersangkutan. Contoh biaya biaya kawat las untuk membuat

lemari es.

2. Biaya reparasi dan pemeliharaan, yang termasuk kedalam biaya ini adalah

biaya untuk keperluan perbaikan dan pemeliharaan bangunan pabrik,

mesin-mesin dan kendaraan serta aktiva tetap lainnya yang digunakan

3. Biaya tenaga kerja tidak langsung, yaitu biaya tenaga kerja yang tidak

dapat diidentifikasi secara langsung dalam menghasilkan barang-barang.

Biaya tenaga kerja tidak langsung ini terdiri dari ; biaya tenaga kerja yang

dikeluarkan dalam departemen pembantu, seperti departemen pembangkit

tenaga listrik, departemen gudang dan lain-lain, dan biaya tenaga kerja

tertentu yang dikeluarkan dalam departemen produksi, gaji pegawai,

administrasi pabrik, upah mandor..

4. Biaya-biaya yang timbul akibat menurunnya nilai aktiva tetap, biaya ini

disebut dengan biaya penyusutan baik itu gedung pabrik, mesin,

perlengkapan.

5. Biaya-biaya yang termasuk biaya asuransi yaitu asuransi tenaga kerja,

gedung.

Masalah pokok dalam akuntansi biaya adalah masalah penentuan biaya

produksi. Biaya produksi itu sendiri menurut Hadibroto (2000 : 68) adalah :

“Biaya-biaya yang dikorbankan untuk memproses bahan-bahan (termasuk

biaya untuk bahan-bahannya) atau barang setengah jadi sampai menjadi

barang akhir untuk dijual.”

Bahwa biaya produksi adalah semua biaya yang dikeluarkan untuk

memproses bahan baku menjadi barang setengah jadi atau barang jadi, biaya tersebut

meliputi biaya bahan baku, upah langsung dan biaya tidak langsung.

Biaya serbaguna pabrik Rp. 20.000.000

Ilustrasi

Biaya tenaga kerja langsung 65.000.000

Penyusutan pabrik 12.000.000

Biaya bahan baku 85.000.000

Biaya bahan tidak langsung 15.000.000

Asuransi pabrik 53.500.000

Biaya tenaga kerja tidak langsung 17.000.000

Dari data tersebut disusun laporan biaya produksi sebagai berikut:

Biaya bahan baku Rp. 85.000.000

Biaya tenaga kerja langsung 65.000.000

Jumlah biaya langsung 150.000.000

Biaya bahan tidak langsung Rp. 15.000.000

Biaya tenaga kerja tidak langsung 17.000.000

Penyusutan pabrik 12.000.000

Asuransi pabrik 53.500.000

Biaya serbaguna pabrik 20.000.000

Jumlah biaya tidak langsung

C. Pengawasan Biaya Produksi

117.500.000

Total biaya produksi Rp. 267.500.000

a. Pengertian Pengawasan Biaya Produksi

Kegiatan yang terbesar dalam perusahaan industri adalah di bidang

pengawasan terhadap biaya produksi sangat dibutuhkan untuk menilai apakah setiap

kegiatan perusahaan dapat berjalan secara efisien dan efektif.

Dengan terlaksananya pengawasan biaya produksi, maka kegiatan –kegiatan

produksi akan terkoodinasi dan kuantitas maupun kualitas produk serta waktu

pengerjaannya yang ditetapkan dapat dicapai. Untuk melaksanakan pengawasan

biaya produksi, maka diperlukan suatu sistem pengawasan yang baik seperti yang

diungkapkan Wilson and Champell (2001 : 83):

“Pengawasan biaya produksi meliputi :

a. Menetapkan suatu norma standar pengukuran

b. Membandingkan pelaksanaan yang sebenarnya

terhadap norma standar

c. Mencari sebab-sebab terjadinya penyimpangan atau variance

d. Mengambil tindakan korektif”.

Pengawasan biaya produksi adalah mengevaluasi adanya penyimpangan

antara biaya yang ditetapkan sebelumnya dengan biaya yang sesungguhnya

dikeluarkan. Adanya penyimpangan ini merupakan suatu hal yang biasa di dalam

perusahaan, sejauh penyimpangan tersebut masih dalam batas-batas kewajaran.

Pengukuran terhadap penyimpangan biaya yang ditetapkan perusahaan terhadap

realisasi pelaksanaannya harus dievaluasi sebab-sebab terjadinya penyimpangan

tersebut.

2. Unsur Pengawasan Biaya Produksi

Pengawasan biaya produksi secara garis besar meliputi tiga unsur biaya

yaitu:

a. Pengawasan biaya bahan baku langsung

c. Pengawasan biaya produksi tidak langsung

Ad a. Pengawasan biaya bahan baku langsung

Pada setiap perusahaan industri, bahan baku merupakan bagian yang penting

dan cukup besar jumlahnya pada aktiva lancar, sehingga perlu diawasi. Tujuan

pengawasan bahan baku adalah untuk menjaga keseimbangan jumlah bahan baku

sehingga tidak terjadi kelebihan ataupun kekurangan bahan baku. Kelebihan bahan

baku akan mengakibatkan peningkatan biaya penyimpanan dan biaya produksi

terutama penggunaanya dalam proses produksi, termasuk kerugian karena kerusakan

bahan baku, bertambahnya ruang pergudangan yang diperlukan serta penggunaan

dana/modal yang tidak produktif. Selain itu kekurangan bahan baku akan berakibat

terhentinya proses produksi, meningkatnya biaya memulai kembali produksi yang

terhenti dan juga biaya pemesanan bahan baku akan bertambah.

Sofyan Assaury (2003 : 230) menyampaikan bahwa tujuan pengawasan

bahan baku adalah sebagai berikut :

1) “Menjaga jangan sampai perusahaan kehabisan bahan baku sehingga dapat mengakibatkan terhentinya kegiatan produksi.

2) Menjaga agar supaya pembentukan bahan baku oleh perusahaan tidak terlalu besar atau berlebih-lebihan, sehingga biaya-biaya yang timbul dari persediaan tidak terlalu besar.

3) Menjaga agar pembelian secara kecil-kecilan dapat dihindari karena ini akan berakibat biaya pemesanan menjadi besar.”

Perusahaan mengeluarkan biaya untuk pengadaan, penyimpanan dan

penggunaan bahan baku. Biaya yang dikeluarkan perusahaan ini perlu diawasi.

untuk memastikan apakah biaya yang dikeluarkan untuk mendapatkan (membeli),

menyimpan dan menggunakan bahan baku adalah dalam jumlah, mutu, harga dan

waktu yang tepat. Hal ini dilakukan untuk menghindarkan perusahaan dari kerugian

akibat adanya pemborosan dan penyelewengan sehingga keuntungan dan tujuan

perusahaan dapat tercapai.

Ad. b. Pengawasan biaya upah langsung

Pengawasan biaya upah langsung dimulai dengan perencanaan produksi

disertai dengan jam kerja yang diperlukan juga dilengkapi dengan biaya pekerja.

James D. Wilson dan John B. Campbell menyatakan bahwa pengawasan

upah langsung meliputi:

1. menetapkan prosedur-prosedur untuk membatasi pegawai yang

dimasukkan dalam daftar upah sampai sejumlah yang diperlukan untuk rencana produksi.

2. menyediakan informasi pra perencana yang akan dipergunakan dalam menetapkan standar regu kerja dengan menghitung standar jam manusia yang diperlukan untuk program produksi.

3. melaporkan per jam, per hari, atau per minggu prestrasi kerja dari buruh yang sebenarnya dibandingkan dengan standarnya.

4. menetapkan prosedur-prosedur untuk pendistribusian yang cermat dari biaya buruh yang sebenarnya, termasuk pengklasifikasian tenaga kerja yang penting untuk menyediakan analisa biaya tenaga kerja yang informatif.

5. meyediakan data tentang prestasi pelaksanaan masa yang lalu dalam hubungannya dengan penetapan standar.

6. memlihara catatan-catatan yang memadai mengenai standar tenaga kerja dan tetap siap terhadap revisi-revisi yang diperlukan.

7. menyediakan laporan-laporan data tambahan mengenai tenaga kerja, seperti:

a. jam dan biaya premi lembur, untuk pengendalian lembur (overtime)

b. biaya-biaya kontrak, komparatif, yaitu perbandingan

diantara kontrak-kontrak yang lama dengan yang baru.

d. Analisa terperinci mengenai biaya tenaga kerja yang berada di atas atau di bawah standar.

e. Data statistik tentang perputaran tenaga kerja, masa kerja, biaya latihan.

Tujuan pengawasan biaya upah langsung adalah:

- menetapkan secara layak dan tepat jumlah upah yang dibayarkan,

- meningkatkan prestasi kerja para pekerja,

- menghindari pemborosan.

Ad. c. Pengawasan biaya produksi tidak langsung

Pengawasan biaya produksi tidak langsung merupakan pengawasan dalam

penetapan jumlah biaya produksi tidak langsung yang harus dibebankan ke dalam

proses produksi untuk menghasilkan sejumlah produk.. Pengawasan biaya produksi

tidak langsung meliputi pengawasan pada:

1) biaya-biaya tidak langsung departemen penunjang yang

dialokasikan ke departemen-departemen produksi

2) biaya-biaya tidak langsung yang dibebankan kepada produk.

Pengawasan biaya overhead dilakukan dengan cara:

a. Departemenlisasi biaya tidak langsung pabrik

Departemenlisasi biaya overhead pabrik adalah penetapan departemen

yang bertanggung jawab terhadap biaya tidak langsung. Penetapan ini

untuk memudahkan pengawasan. Agar pengawasan dapat dilakukan

dengan akurat maka persyaratannya antara lain adalah pengklasifikasian

perkiraan secara wajar. Pengklasifikasian utama yang dilakukan adalah

prinsip responsibility accounting. Artinya menetapkan siapa yang secara

akuntansi bertanggung jawab terhadap biaya yang terjadi. Adapun

departemen-departemen yang bertanggung jawab terhadap biaya tidak

langsung produksi adalah departemen produksi dan departemen

penunjang/jasa). Departemen produksi adalah departemen yang

melakukan produksi atau kegiatan proses pengolahan yang menghasilkan

produk atau jasa. Sedangkan departemen penunjang/jasa adalah

departemen yang berfungsi untuk memberikan jasa-jasa tertentu untuk

departemen produksi misalnya perawatan mesin dan bangunan,

penerangan dan latihan/pendidikan.

b. Pemisahan biaya tidak langsung menjadi dua golongan yaitu biaya tidak

langsung tetap dan biaya tidak langsung variabel.

Biaya tidak langsung tetap adalah biaya tidak langsung pabrik yang

jumlahnya tidak berubah.atau tetap, contohnya biaya gaji, biaya

penyusutan gedung kantor dan pabrik. Sedangkan biaya tidak langsung

variabel adalah biaya tidak langsung pabrik yang berubah sebanding

dengan perubahan volume kegiatan., contohnya bahan bakar mesin

pabrik.

Pemisahan ini perlu dilakukan untuk memudahkan pengawasan.

3. Rencana Kerja dan Anggaran Biaya Produksi

a. Rencana Kerja

Sebelum melakukan operasinya, manajemen perusahaan harus terlebih

berhubungan dengan kegiatan yang akan dilakukan. Setelah itu maka manajemen

merumuskan rencana kerja.

Rencana kerja adalah rumusan mengenai kegiatan-kegiatan apa yang akan

dilaksanakan di masa yang akan datang, bagaimana melaksanakannya dan hasil apa

yang akan dicapai dari kegiatan-kegiatan tersebut..

Rencana kerja dijadikan pedoman kinerja perusahaan di masa depan sehingga

manajemen perusahaan harus mampu mengalokasikan sumber daya yang ada sesuai

dengan kebutuhan dan melakukan pengawasan terhadap pelaksanaan rencana kerja

untuk mencapai sasaran perusahaan dalam jangka waktu tertentu.

Rencana kerja dibuat berdasarkan standar. Standar adalah satuan pengukuran

yang ditetapkan sebagai patokan dalam pelaksanaan pekerjaan. Standar ini akan terus

berubah dengan catatan pada kuantitas dan kualitas tidak akan pernah berubah

kecuali terjadi perubahan spesifikasi produk yang dirancang oleh tata tehnik industri.

Rencana kerja sangat penting karena dengan adanya rencana kerja maka

dapat ditentukan arah yang akan dituju perusahaan tersebut dan setiap aktifitas

perusahaan yang berhubungan dengan pangsa pasar, produk dan teknologi produksi,

keuangan, kepegawaian, citra perusahaan, sistem informasi manajemen, budaya

perusahaan dan lain sebagainya dapat terkoordinasi.

Untuk memproduksi suatu produk maka manajemen perusahaan terlebih

dahulu juga akan membuat rencana kerja biaya produksi, yaitu rencana tertulis

mengenai biaya yang akan datang untuk bahan baku langsung dan tenaga kerja

rencana kerja biaya produksi biasanya juga didasarkan pada standar tertentu, yakni

sistem akuntansi biaya standar atau sering disingkat dengan biaya standar.

Biaya standar adalah patokan biaya yang ditetapkan dimuka untuk

biaya-biaya yang seharusnya dikorbankan dalam proses produksi. Biaya standar dinyatakan

dalam nilai uang. Perubahan biaya standar hanya terjadi apabila harga-harganya

berubah secara periodik, misalnya upah jam kerja, biaya pembelian bahan baku atau

penyimpangan harga lainnya cukup mempengaruhi perubahan biaya standar.

Pada suatu perusahaan yang organisasinya sehat dengan rencana

administrasi anggaran perusahaan yang teratur akan dihadapkan dengan anggaran

dan biaya standar yang ditentukan terlebih dahulu sebelum periode anggaran

berjalan. Oleh karena itu biaya standar juga bermanfat sebagai dasar penentuan dan

keputusan rencana anggaran sebagai alat pengukur efisiensi. Dalam hal ini biaya

aktual dapat dibandingkan dengan biaya yang direncanakan terlebih dahulu secara

periodik sehingga efisiensi produksi dapat diperhitungkan. Apabila biaya aktual yang

dikeluarkan lebih kecil dari biaya standar, maka taksiran anggaran yang ditinjau

secara insidentil akan menunjukkan efisiensi. Sebaliknya apabila pengeluaran aktual

terjadi berlebihan, maka keadaan ini menggambarkan pemborosan, bahkan bila

mencolok diperlukan perbaikan dimasa depan.

b. Anggaran Biaya Produksi

1. Pengertian Anggaran Biaya Produksi

Selain rencana kerja, manajemen perusahaan juga menggunakan anggaran

(budjet) sebagai pedoman atau patokan pada aktifitas-aktifitas di perusahaan. Karena

rencana kerja di masa akan datang. Seperti yang diungkapkan oleh M. Munandar

(2000:1):

“Anggaran ialah suatu rencana yang disusun secara sistematis, yang meliputi

seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter

dan berlaku untuk angka waktu (periode) tertentu yang akan datang”.

Agus Ahyari (2002:18)menyatakan bahwa,

“Anggaran merupakan perencanaan secara formal dari seluruh kegiatan

perusahaan di dalam jangka waktu tertentu yang dinyatakan di dalam unit

kuantitatif.(moneter)”.

Anggaran memiliki unsur-unsur sebagai berikut:

- Rencana

Anggaran merupakan suatu rencana dana yang akan dikeluarkan untuk

kegiatan yang akan datang.

- Meliputi seluruh kegiatan perusahan

Anggaran harus mencakup seluruh kegiatan yang akan dilakukan semua

bagian yang ada dalam perusahaan. Karena anggaran dijadikan pedoman kerja,

alat pengkoordinasian dan pengawasan.

- Dinyatakan dalam unit moneter

Anggaran dinyatakan dalam unit moneter sehingga seluruh kegiatan

perusahaan akan dapat dihitung, dianalisis dan kemudian dapat dilakukan

- Jangka waktu tertentu yang akan datang

Anggaran dibuat untuk jangka waktu tertentu. Untuk jangka waktu yang

relatif singkat, biasanya anggaran ini disebut anggaran jangka pendek. Jangka

waktu anggaran ini yakni per minggu, per bulan, per triwulan, per semester

atau per tahun). Ada juga anggaran dibuat untuk jangka waktu yang

panjang(lebih dari satu tahun). Anggaran tersebut dinamakan rencana jangka

panjang

- Sumber daya

Dalam anggaran, manajemen perusahaan harus mampu merencanakan seluruh

sumber daya yang ada sesuai dengan kebutuhan untuk melaksanakan kegiatan

operasional perusahaan.

Glenn A. Welsch (2000:3) berpendapat:

‘Profit planning and control may be broadly as defined as sistematic and

formalized approach for accomplishing the planning, coordinating and

control responsibility of management.

Dari pengertian di atas dapat diketahui bahwa:

a. Anggaran harus bersifat formal artinya disusun dengan

sengaja dan sungguh-sungguh dalam bentuk tertulis.

b. Anggaran harus bersifat sistematis artinya anggaran disusun

dengan berurutan dan berdasarkan logika.

c. Setiap manajer dihadapkan pada suatu tanggung jawab untuk

mengambil keputusan sehingga anggaran merupakan hasil

d. Untuk keputusan yang diambil manajer tersebut, merupakan

pelaksanaan fungsi manajer dari segi perencanaan,

pengorganisasian, mengarahkan dan pengawasan..

Berdasarkan pengertian anggaran dan unsur-unsur biaya produksi yang telah

dibahas sebelumnya, maka anggaran biaya produksi adalah rencana biaya yang akan

dikeluarkan perusahaan untuk membiayai keseluruhan proses produksi pada periode

tertentu di masa yang akan datang. Anggaran biaya produksi terdiri dari: anggaran

biaya bahan baku langsung, anggaran biaya upah langsung dan anggaran biaya tidak

langsung.

2) Prosedur Penyusunan Anggaran Biaya Produksi

Agar kegiatan operasional perusahaan dapat terlaksana dengan baik, maka

perusahaan menyusun anggaran (budget) yang dijadikan sebagai pedoman kerja, alat

pengkoordinasi kerja dan alat pengawasan kerja. Sebagaimana yang diungkapkan M.

Munandar (2000,10) bahwa budget mempunyai tiga kegunaan pokok yaitu:

a. “Sebagai pedoman kerja

Budjet berfungsi sebagai pedoman kerja dan memberikan arah serta sekaligus memberikan target-target yang harus diacapai oleh perusahaan di masa yang akan datang.

b. Sebagai alat pengkoordinasi kerja

Budget juga berfungsi sebagai alat pengkoodinasi kerja agar semua bagian-bagian yang terdapat di dalam perusahaan dapat saling menunjang, adanya kerja sama yang baik untuk menunjang sasaran yang dituju.

c. Sebagai alat pengawasan kerja

Budget berfungsi sebagai tolak ukur, sebagai pembanding untuk menilai realisasi (evaluasi) kegiatan perusahaan akan datang. Dengan membandingkan antara apa yang tertuang di dalam angggaran dengan apa yang dicapai oleh realisasi perusahaan, dapat dinilai apakah perusahaan telah sukses bekerja atau tidak.”

- Top Down

Dalam metode ini, pemimpin perusahaan yang menyusun dan

menetapkan anggaran. Sedangkan setiap karyawan atau bawahan

merupakan pelaksana dari anggaran yang telah dibuat pimpinan.

Metode ini diterapkan apabila karyawan atau bawahan perusahaan

tersebut tidak mampu menyusun anggaran karena tidak memiliki

keahlian.

- Bottom Up

Pada Metode Bottom Up, penyusunan anggaran diserahkan kepada

karyawan atau bawahan. Hal ini karena karyawan atau bawahan telah

mampu menyusun anggaran sesuai dengan kebutuhan perusahaan dan

tepat waktu.

- Campuran atau Top Up dan Bottom Up

Berdasarkan metode campuran, penyusunan anggaran dimulai oleh atasan

atau pemimpin perusahaan. Atasan memberikan pedoman terhadap

anggaran dan dilanjutkan atau dilengkapi oleh bawahan sesuai dengan

intruksi atasan.

Penyusunan anggaran bukan menjadi tanggungjawab satu pihak atau bagian

saja, alasannya adalah:

1) Bila anggaran disusun oleh satu pihak saja tanpa melibatkan

bagian-bagian lain yang terkait, maka penyusunan anggaran

tersebut akan mengalami kesulitan untuk menentukan

2) Ada kemungkinan anggaran yang telah disusun tidak dapat

diterapkan dilapangan (tidak praktis), karena tidak

melibatkan pihak-pihak yang terkait.

Oleh karena itu anggaran harus merupakan hasil kerja sama dari seluruh

departemen/bagian yang ada pada perusahaan atau setidak-tidaknya beberapa

departemen yang saling berhubungan. Dari departemen-departemen tersebut

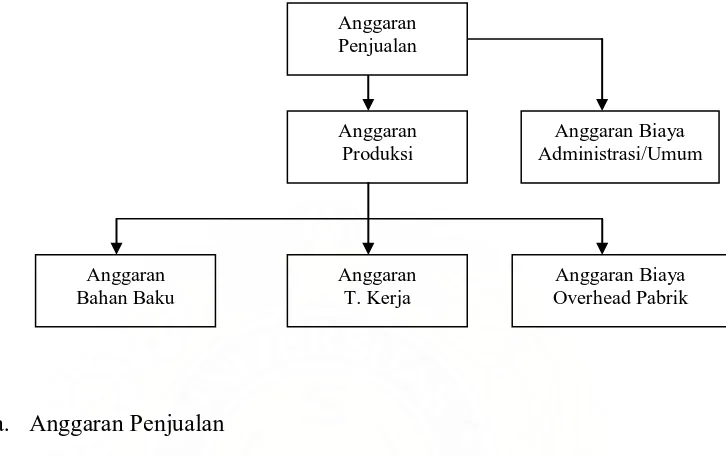

dibentuk panitia anggaran yang terdiri dari:

- Unsur Direksi, dalam hal ini diwakili oleh Direktur Keuangan yang

bertugas memberikan pedoman umum yang akan dipakai dalam

penyusunan anggaranManajer penjualan yang bertugas menyusun

anggaran penjualan.

- Manajer produksi, bertugas menyusun anggaran yang berhubungan

dengan seluruh kegiatan produksi, seperti jumlah yang akan dihasilkan,

bahan baku, tenaga kerja, pembelian dan biaya overhead.

- Manajer keuangan, bertugas menyusun anggaran yang berhubugan

dengan posisi keuangan perusahaan, seperti anggaran kas, anggaran

laba-rugi, dan anggaran neraca.

- Manajer umum, administrasi dan personalia, bertugas menyusun anggaran

yang berhubungan dengan biaya umum, administrasi dan personalia.

Jika anggaran telah tersusun maka seluruh anggaran disebut sebagai anggaran

induk atau anggaran berdasarkan seluruh aktivitas dari setiap departemen/bagian

yang ada dalam perusahaan.

Gambar 2.1: Struktur Anggaran Perusahaan

a. Anggaran Penjualan

Anggaran penjualan merupakan rincian rencana penjualan yang ingin dicapai

perusahaan pada masa akan datang. Anggaran penjulan disusun dengan menganalisis

data penjualan dan data-data lain yang berhubungan dengan penjualan pada periode

sebelumnya juga faktor-faktor berikut ini

Faktor pemasaran:

- Daerah pasar : lokal, regional, nasional atau internasional

- Persaingan : monopoli, oligopoly atau bebas

- Konsumen : selera konsumen, daya beli konsumen

- Faktor keuangan : ketersediaan modal kerja yang cukup terhadap target

penjualan yang dinggarkan

- Faktor ekonomis : adanya peningkatan laba atau tidak setelah melakukan

penjualan

Anggaran T. Kerja Anggaran Produksi

Anggaran Bahan Baku

Anggaran Biaya Overhead Pabrik Anggaran Biaya Administrasi/Umum Anggaran

- Faktor teknis : fasilitas yang tersedia pada perusahaan seperti

mesin-mesin, peralatan dan teknologi untuk produksi dan penjualan

- Faktor lainnya seperti perubahan musim dan keadaan perekonomian

nasional yang mempengaruhi permintaan untuk antisipasi meningkatkan

atau menurunkan penjualan.

Berdasarkan hasil analisis data dan faktor-faktor tersebut maka manajemen

perusahaan membuat ramalan penjualan produk untuk menilai target penjualan yang

akan dicapai dalam periode akan datang. Adanya ramalan penjualan inilah yang

menjadi alasan mengapa anggaran penjualan yang pertama kali disusun

dibandingkan dengan anggaran-anggaran yang lain karena ramalan penjualan harus

ditentukan terlebih dahulu. Setelah perusahaan memiliki ramalan penjualan ini,

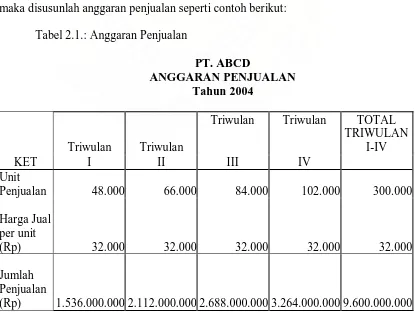

maka disusunlah anggaran penjualan seperti contoh berikut:

Tabel 2.1.: Anggaran Penjualan

PT. ABCD

ANGGARAN PENJUALAN Tahun 2004

KET

Triwulan Triwulan

Triwulan Triwulan TOTAL

TRIWULAN I-IV

I II III IV

Unit

Penjualan 48.000 66.000 84.000 102.000 300.000

Harga Jual per unit

(Rp) 32.000 32.000 32.000 32.000 32.000

Jumlah Penjualan

Penjualan yang dianggarkan PT. ABCD untuk tahun 2004 adalah

Rp.9.600.000.000 Nilai tersebut dicapai dengan menjual produk sebanyak 300.000

unit dengan harga Rp. 32.000 per unit

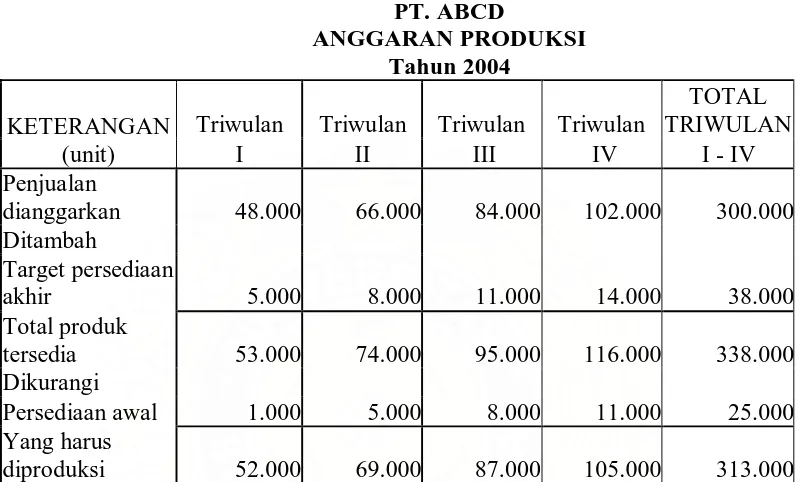

2. Anggaran Produksi

Anggaran produksi merencanakan volume barang yang harus dihasilkan oleh

perusahaan dimasa yang akan datang untuk memenuhi tingkat volume penjualan

yang telah diramalkan. Setiap unit barang yang akan diproduksi disesuaikan dengan

penjualan yang telah dianggarkan dan tingkat persediaan awal dan akhir yang

dianggarkan perusahaan pada periode tersebut.

Untuk mengetahui jumlah unit yang akan diproduksi dapat dihitung dengan

cara berikut:

Penjualan yang dinggarkan XXX

Persediaan akhir XXX +

Produk tersedia (unit) XXX

Persediaan awal XXX -

Yang akan diproduksi (unit) XXX

Adanya anggaran produksi yang terencana, akan memudahkan melakukan

penyusunan anggaran biaya produksi. Sebab dalam penyusunan anggaran produksi,

telah diperhitungkan hal-hal yang berhubungan dengan bidang produksi seperti

faktor tersedianya bahan baku/pelengkap, tenaga kerja dan infrastruktur yang

Berdasarkan contoh anggaran penjualan pada tabel 2.1, maka disusun

anggaran produksi dengan contoh sebagai berikut:

Tabel 2.2 : Anggaran Produksi

PT. ABCD

ANGGARAN PRODUKSI Tahun 2004

KETERANGAN (unit)

Triwulan Triwulan Triwulan Triwulan

TOTAL

diproduksi 52.000 69.000 87.000 105.000 313.000

Jumlah barang yang harus diproduksi PT ABCD adalah 313.000 unit.

Produksi sejumlah 313.000 unit diperoleh dari

= total produk tersedia – persediaan awal

= (total penjualan + total persediaan akhir) - total persediaan awal

= 300.000 + 38.000 – 25.000 = 313.000 unit

3. Anggaran Biaya Produksi

Anggaran biaya produksi merupakan penjabaran dari anggaran produksi.

Sehingga penyusunan anggaran biaya produksi sangat dipengaruhi oleh penyusunan

anggaran produksi. Selanjutnya anggaran biaya produksi berarti rencana tertulis

mengenai biaya-biaya yang akan dikeluarkan dalam usaha mengubah bahan baku

Anggaran biaya produksi meliputi unsur :

a. Anggaran Biaya Bahan Baku Langsung

Anggaran biaya bahan baku langsung merupakan anggaran semua bahan

yang langsung dipergunakan dalam proses produksi untuk mengolah barang setengah

jadi dan barang jadi.

M. Munandar (2000 : 134) yang menyatakan bahwa:

“Anggaran biaya bahan baku langsung adalah anggaran yang merencanakan secara lebih terperinci tentang biaya bahan baku untuk produksi selama periode yang akan datang, yang di dalamnya meliputi rencana tentang jenis (kualitas) bahan baku yang diolah, jumlah (kuantitas) bahan baku yang diolah, harga bahan baku yang diolah dan waktu (kapan) bahan baku tersebut akan diolah dalam proses produksi, yang masing-masing dikaitkan dengan jenis barang jadi (produk) yang membutuhkan bahan baku tersebut.”

Ada beberapa faktor-faktor yang mempengaruhi penyusunan anggaran biaya

bahan baku langsung, yaitu :

1) anggaran kebutuhan bahan baku

2) anggaran pembelian bahan baku

3) metode akuntansi (pembukuan) bahan baku

ad 1). Anggaran kebutuhan bahan baku

Anggaran kebutuhan bahan baku adalah anggaran yang merencanakan bahan

baku yang diperlukan dalam proses produksi pada periode yang akan datang.

Faktor-faktor yang mempengaruhi penyusunannya adalah

1. anggaran unit yang diperlukan dalam produksi, khususnya tentang jenis

(kualitas) dan jumlah (kuantitas) bahan baku yang dibutuhkan dari waktu

2. .standar pemakaian bahan baku atau ketentuan teknis yang berlaku dalam

jangka waktu tertentu yaitu selama perusahaan belum mengadakan

penggantian teknologi yang bersangkutan.

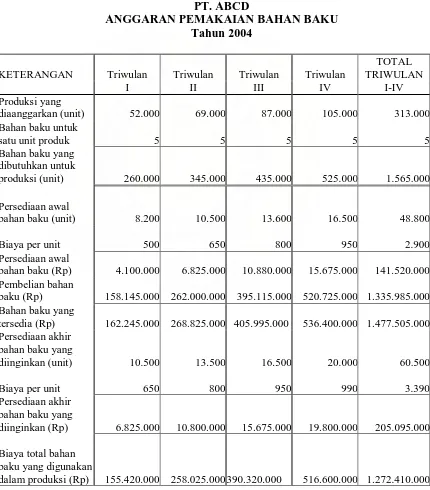

Contoh anggaran pemakaian bahan baku untuk tahun 2004 adalah

Tabel 2.3 : Anggaran Pemakaian Bahan Baku

PT. ABCD

ANGGARAN PEMAKAIAN BAHAN BAKU Tahun 2004

KETERANGAN Triwulan Triwulan Triwulan Triwulan

TOTAL

diinginkan (unit) 10.500 13.500 16.500 20.000 60.500

Biaya per unit 650 800

Data pada tabel 2.3 tersebut disusun berdasarkan contoh anggaran produksi

pada tabel 2.2. Dari tabel 2.3 anggaran pemakaian bahan baku dapat diketahui bahwa

bahan baku yang dibutuhkan untuk produksi adalah 1.565.000 unit, atau

= total produksi yang dianggarkan x bahan baku yang dibutuhkan untuk satu

unit produk

= 313.000 unit x 5 = 1.565.000 unit

Selain itu juga dapat diketahui bahwa total biaya bahan baku yang digunakan dalam

produksi tahun 2004 adalah Rp. 1.272.410.000,. atau

= (Total persediaan awal bahan baku x total biaya per unit persediaan awal

bahan baku) + total pembelian bahan baku pada anggaran pembelian –

(persediaan akhir bahan baku yang diinginkan x biaya per unit persediaan

akhir bahan baku yang diinginkan)

= (48.800 unit x Rp.2.900) + Rp. 1.335.985.000 – (60.500 unit x Rp.3.390)

= Rp.141.520.000 + Rp.1.335.985.000 – Rp.205.095.000

= Rp.1.272.410.000

ad. 2. Anggaran pembelian bahan baku

Anggaran pembelian bahan baku khususnya rencana tentang harga beli dari

masing-masing jenis bahan baku yang dibeli dari waktu-kewaktu selama periode

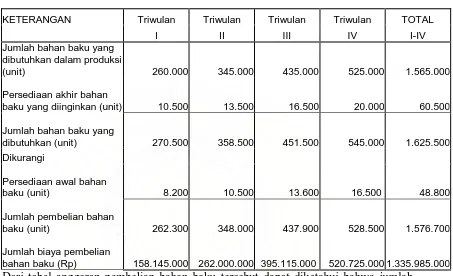

Tabel 2.4. : Anggaran Pembelian Bahan Baku

PT. ABCD

ANGGARAN PEMBELIAN BAHAN BAKU Tahun 2004

KETERANGAN Triwulan Triwulan Triwulan Triwulan TOTAL

I II III IV I-IV

Jumlah bahan baku yang dibutuhkan dalam produksi (unit)

260.000

345.000 435.000 525.000

1.565.000

Persediaan akhir bahan

baku yang diinginkan (unit) 10.500 13.500

Jumlah bahan baku yang dibutuhkan (unit)

270.500

358.500 451.500 545.000

437.900 528.500 1.576.700

Jumlah biaya pembelian bahan baku (Rp)

158.145.000

262.000.000 395.115.000 520.725.000

1.335.985.000

Dari tabel anggaran pembelian bahan baku tersebut dapat diketahui bahwa jumlah

pembelian bahan baku adalah 1.576.700 unit, atau

= (jumlah bahan baku yang dibutuhkan dalam produksi + persediaan akhir bahan

baku) – persediaan awal bahan baku

= (1.565.000 unit + 60.500 unit) – 48.800 unit

= 1.576.700 unit

Ad. c. Metode akuntansi (pembukuan) bahan baku

Metode akuntansi (pembukuan) bahan baku yang dipakai oleh perusahaan

khususnya yang berhubungan dengan masalah penilaian bahan baku yang diolah

a. Metode First In First Out (FIFO), yaitu metode yang menganggap

bahwa bahan baku yang lebih awal dibeli merupakan bahan baku

yang lebih awal pula diolah dalam proses produksi. Harga /biaya

bahan baku dari pembelian pertama sebagai beban perkiraan biaya

bahan baku.

b. Metode Last In First Out (LIFO), yaitu metode yang menganggap

bahwa bahan baku yang lebih akhir dibeli merupakan bahan baku

yang lebih awal diolahnya dalam proses produksi. Harga/biaya

bahan baku dari pembelian terakhir sebagai beban perkiraan biaya

bahan baku

c. Metode Moving Average, yaitu metode yang menganggap bahwa

nilai (harga) bahan baku yang diolah, didasarkan pada rata-rata

nilai (harga) pembelian-pembelian bahan baku yang pernah

dilakukan perusahaan, sejak awal sampai dengan yang terakhir.

Metode yang akan digunakan harus mempertimbangkan sifat dari kegiatan

produksi, berbagai kebutuhan internal dan eksternal pada informasi dan keinginan

untuk menyederhanakan prosedur akuntansi.

7) Anggaran Biaya Upah Tenaga Kerja Langsung

Anggaran biaya upah tenaga kerja langsung merupakan taksiran penilaian dan

kebutuhan tenaga kerja dan upah langsung guna menghasilkan jenis dan kuantitas

produksi yang direncanakan dalam anggaran produksi. Anggaran upah langsung

dibuat bedasarkan ketentuan yang ditentukan oleh pimpinan produksi yang

diperlukan. Jika tenaga kerja telah bekerja didalam perusahaan selama beberapa

tahun dan bagian produksi tidak membutuhkan tambahan tenaga kerja, maka tugas

dari bagian personalia menjadi lebih ringan. Jika penambahan tenaga kerja atau

pengurangan tenaga kerja diperlukan, maka bagian personalia harus membuat

rencana jauh sebelumnya untuk menjamin tersedianya tenaga kerja yang dibutuhkan.

Menurut M. Munandar (2000 : 143) menyebutkan bahwa :

“Anggaran Biaya Upah Tenaga Kerja Langsung adalah anggaran yang merencanakan secara lebih terperinci tentang upah yang akan dibayarkan kepada Tenaga Kerja Langsung selama periode yang akan datang, yang didalamnya meliputi rencana tentang jumlah waktu yang diperlukan oleh para Tenaga Kerja Langsung untuk menyelesaikan unit yang akan diproduksikan, tarif upah yang akan dibayarkan dan waktu (kapan) kegiatan proses produksi dilaksanakan, yang masing-masing dikaitkan dengan jenis barang jadi (produk) yang akan dihasilkan, serta tempat dimana para Tenaga Kerja Langsung akan bekerja.”

Terdapat beberapa faktor-faktor yang mempengaruhi penyusunan anggaran

biaya upah tenaga kerja langsung yang harus dipertimbangkan antara lain :

a. Anggaran Unit yang akan diproduksikan, khususnya rencana tentang jenis

(kualitas) dan jumlah (kuantitas) barang yang akan diproduksikan dari

waktu-kewaktu selama periode yang akan datang.

b. Standar waktu (Time Standard) untuk mengerjakan proses produksi yang

telah ditetapkan oleh perusahaan. Untuk menetapkan angka-angka standar

ini dapat dilakukan dengan dua cara (metode), yaitu :

- Dengan cara mendasarkan diri pada data historis atau pengalaman

diwaktu-waktu yang lalu.

Sistem pembayaran upah yang dipakai oleh perusahaan, pada dasarnya ada tiga

sistem pembayaran upah, yaitu :

- Sistem upah menurut waktu, yang menentukan bahwa besar kecilnya

upah yang akan dibayarkan kepada masing-masing tenaga kerja,

tergantung pada banyak-sedikitnya waktu kerja mereka.

- Sistem upah menurut hasil (output), yang menentukan bahwa

besar-kecilnya upah yang akan dibayarkan tergantung pada banyak-sedikitnya

unit (output) yang mereka hasilkan selama bekerja.

- Sistem upah dengan insentif, yang menentukan bahwa besar-kecilnya

upah yang akan dibayarkan tergantung pada waktu lamanya mereka

bekerja, atau jumlah unit hasil (output) yang mereka selesaikan, ditambah

dengan insentif (tambahan upah) yang besar-kecilnya didasarkan pada

prestasi dan keterampilan kerja mereka.

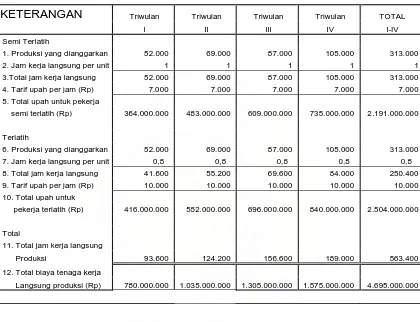

Tabel 2.5 : Anggaran Biaya Upah Langsung

PT. ABCD

ANGGARAN BIAYA UPAH LANGSUNG Tahun 2004

Terdapat dua golongan tenaga kerja yang terlibat langsung dalam kegiatan produksi

313.000 unit yaitu tenaga kerja semi terlatih dan tenaga kerja terlatih. Total upah

untuk pekerja semi terlatih adalah Rp. 2.191.000.000, atau

= total jam kerja langsung semi terlatih x tarif upah per jam

= (total produksi yang dianggarkan x total jam kerja langsung per unit) x tarif

upah per jam

= (313.000 unit x 1 jam) x Rp.7000

sedangkan total upah untuk pekerja terlatih adalah Rp. 2.504.000.000

atau

= total jam kerja langsung terlatih x tarif upah per jam

= (produksi yang dianggarkan x total jam kerja langsung per unit) x tarif upah

per jam

= (313.000 unit x 0,8) x Rp. 10.000

= 250.400 jam x Rp.10.000

= Rp. 2.504.000.000

Sehingga total biaya upah tenaga kerja kerja langsung adalah Rp.

4.695.000.000 atau Rp. 2.191.000.000 + Rp. 2.504.000.000.

3. Anggaran Biaya Tidak Langsung

Anggaran biaya tidak langsung merupakan anggaran biaya-biaya (di luar

biaya bahan baku langsung dan upah langsung) yang berhubungan dengan proses

produksi namun tidak mempunyai hubungan langsung dengan hasil produksinya.

M. Munandar (2000 : 157), menyatakan bahwa :

“Anggaran Biaya Pabrik Tidak Langsung adalah anggaran yang merencanakan secara lebih terperinci tentang beban biaya pabrik tidak langsung selama periode yang akan datang, yang didalamnya meliputi rencana tentang jenis (kualitas), jumlah (kuantitas) dan waktu (kapan) biaya pabrik tersebut dibebankan, yang masing-masing dikaitkan dengan tempat (departemen) dimana biaya pabrik tidak langsung tersebut terjadi.”

Secara umum, anggaran biaya tidak langsung mempunyai tiga kegunaan

pokok, yaitu sebagai pedoman kerja, sebagai alat pengkoordinasian kerja, serta

sebagai alat pengawasan kerja yang membantu manajemen dalam memimpin

berguna sebagai dasar untuk menyusun anggaran harga pokok barang yang

diproduksikan (cost of goods manufactured budjet) dan anggaran harga pokok

penjualan (cost of goods sold budjet), yang tercantum dalam master income

statement budjet, bersama-sama dengan anggaran biaya bahan baku langsung dan

anggaran biaya upah tenaga kerja langsung.

Tabel 2.6. : Anggaran Biaya Tidak Langsung

PT. ABCD

ANGGARAN BIAYA TIDAK LANGSUNG Tahun 2004

KETERANGAN Triwulan Triwulan Triwulan Triwulan TOTAL

I II III IV Total biaya tidak langsung

tetap 197.500.000 197.500.000 197.500.000 197.500.000 790.000.000 Total biaya tidak langsung

variable 206.724.000 244.734.000 269.963.200 297.587.300 1.019.008.500

Total biaya tidak langsung 404.224.000 442.234.000 467.463.200 495.087.300 1.809.008.500

Total anggaran biaya tidak langsung PT. ABCD untuk tahun 2004 adalah

Atau

= total biaya tidak langsung tetap + total biaya tidak langsung variabel

= Rp. 790.000.000 + Rp. 1.019.008.500

= Rp. 1. 809.008.500

D. Manfaat Pengawasan Biaya Produksi Terhadap Keputusan Manajemen.

Tinggi rendahnya biaya produksi yang dikeluarkan sangat mempengaruhi

laba yang akan diperoleh perusahaan, karenanya perlu mendapat perhatian khusus

dalam melakukan pengawasan oleh manajemen. Dengan pengawasan biaya produksi

ini, tujuan perusahaan untuk memperoleh laba akan dapat tercapai.

Pengawasan biaya produksi dapat dilakukan dengan menggunakan rencana

kerja dan anggaran perusahaan yaitu anggaran biaya bahan baku langsung, biaya

tenaga kerja langsung dan biaya tidak langsung. Membandingkan rencana kerja dan

anggaran tersebut dengan realisasinya maka manajemen perusahaan akan

memperoleh informasi ada tidaknya ketidakefisienan dan ketidakefektifan

(pemborosan/penyelewengan) yang terjadi dalam proses produksi. Jika ada

pemborosan/penyelewengan maka perlu diambil tindakan perbaikan untuk

mengurangi atau bahkan mencegah terjadinya pemborosan/penyelewengan.

Pemborosan/penyelewengan yang dapat dikurangi/dicegah melalui

pengawasan biaya produksi tentunya sangat menguntungkan bagi manajemen karena

manajemen dapat mengambil keputusan yang tepat dalam hal penentuan tingkat

harga, memilih barang atau jasa yang akan diprooduksi dan dijual, menyeleksi

seharusnya. Selain itu manajemen perusahaan tentunya dapat juga untuk melakukan

investasi dan ekspansi perusahaan.

Dengan adanya pengawasan biaya produksi yang dilakukan secara rutin dan

teratur mempermudah manajemen perusahaan untuk mengambil keputusan yang

menguntungkan bagi perusahaan.

E. Analisis Penyimpangan Biaya Produksi

Penyimpangan atau variance adalah perbedaan atau selisih antara anggaran

dengan biaya yang sesungguhnya terjadi. Perbedaan atau selisih ini biasa terjadi pada

setiap perusahaan karena anggaran yang bersifat taksiran atas kegiatan yang akan

datang sehingga sangat tergantung kepada keadaan saat pembuatan taksiran anggaran

tersebut.

Penyimpangan biaya perlu dianalisis untuk mengetahui faktor-faktor

penyebab terjadinya penyimpangan dan juga untuk mengetahui apakah peyimpangan

tersebut wajar atau tidak serta siapa yang bertanggung jawab atas penyimpangan

tersebut. Kemudian dicari solusi untuk memperbaiki atau mencegah penyimpangan

jika penyimpangan tersebut tidak wajar atau merugikan perusahaan.

Penyimpangan biaya disebabkan oleh:

1) penyimpangan biaya bahan bahan baku (Material Cost Variance), terdiri dari:

a) penyimpangan harga bahan (Material Price Variance) merupakan

penyimpangan yang disebabkan karena harga yang dibayar untuk bahan

Bila harga yang dibayar lebih besar dari harga standar yang ditentukan maka

merupakan penyimpangan yang tidak menguntungkan (unfavorable cost

variance). Sebaliknya bila harga yang dibayar lebih kecil dari harga standar

yang ditentukan maka merupakan penyimpangan yang menguntungkan

(favorable cost variance).

Formula penyimpangan harga bahan adalah sebagai berikut:

penyimpangan harga bahan baku = kuantitas bahan baku aktual x (harga

bahan baku aktual – harga bahan baku standar)

Harga bahan baku aktual pada formula tersebut dapat dihitung dengan

membagi biaya bahan baku aktual dengan kuantitas bahan baku aktual.

b) penyimpangan jumlah pemakaian bahan (Material Quantity Variance) atau

disebut juga penyimpangan efisiensi merupakan penyimpangan yang

disebabkan oleh pemakaian bahan baku melebihi atau kurang dari jumlah

standar yang ditentukan.

Bila pemakaian bahan baku melebihi jumlah standar yang ditentukan maka

merupakan penyimpangan yang tidak menguntungkan (unfavorable cost

variance). Sebaliknya bila pemakaian bahan baku kurang dari jumlah standar

yang ditentukan maka merupakan penyimpangan yang menguntungkan

(favorable variance cost)

Formula penyimpangan jumlah pemakaian bahan adalah sebagai berikut:

Penyimpangan jumlah pemakaian bahan = harga bahan baku standar x

Kuantitas bahan baku standar pada formula tersebut adalah jumlah unit yang

diproduksi dikali dengan kuantitas bahan baku standar per setiap unit produk.

Perhitungan yang akurat dari jumlah barang atau produk yang dihasilkan

adalah sangat penting karena hal ini menjadi dasar dari semua perhitungan

penyimpangan efisiensi.

Contoh

Buat analisis penyimpangan biaya bahan baku :

Berdasarkan data berikut ini :

- kuantitas bahan baku standar per unit produk 0,50 kg

- jumlah produksi 100.000 equivalent unit

- kuantitas bahan baku aktual 40.000 kg

- biaya bahan baku aktual Rp. 140.000.000

- harga bahan baku standar Rp. 3.550 per kg

Jawaban

a) penyimpangan harga bahan baku

= kuantitas bahan baku aktual x (harga aktual - harga standar)

= 40.000 x (Rp.140.000.000 / 40.000 – Rp. 3.550)

= 40.000 x (Rp. 3.500 – Rp. 3.550)

= 40.000 x (-50)

= Rp. 2.000.000 (Favorable karena harga aktual lebih kecil dari harga

b) penyimpangan kuantitas pemakaian bahan baku

= harga bahan baku standar x (kuantitas bahan baku aktual - kuantitas

bahan baku standar)

= Rp. 3.550 (40.000 – 50.000)

= Rp. 3.550 (-10.000)

= Rp. 35.500.000 (Favorable karena kuantitas bahan baku aktual lebih

kecil dari kuantitas bahan baku standar)

kuantitas bahan baku standar

= jumlah unit yang diproduksi x kuantitas bahan baku standar per unit

produk

= 100.000 x 0,50 kg

= 50.000 kg

2) penyimpangan biaya tenaga kerja langsung (Labour Cost Variance), terdiri dari:

a) penyimpangan tarif upah (labour rate variance) : disebabkan oleh perbedaan

antara tarif upah yang dibayarkan (actual wage rate) dengan tarif upah

standar (standar wage rate)

Bila tarif upah yang dibayarkan lebih kecil dari tarif upah standar maka

merupakan penyimpangan menguntungkan (favorable variance). Sebaliknya

jika tarif upah yang dibayarkan lebih besar dari tarif upah standar maka

merupakan penyimpangan tidak menguntungkan (unfavorable variance)

Formula penyimpangan tarif upah adalah sebagai berikut::

Penyimpangan tarif upah = jam kerja aktual x (tarif upah aktual – tarif upah

Tarif upah aktual pada formula tersebut dapat dihitung dengan membagi

biaya tenaga kerja langsung aktual terhadap pemakaian jam tenaga kerja

langsung aktual

b) penyimpangan jam kerja buruh (labour time variance) : disebabkan oleh

pemakaian jam kerja langsung yang melebihi (kurang dari) jumlah jam yang

seharusnya menurut standar.

Formula penyimpangan jam kerja adalah sebagai berikut:

Penyimpangan jam kerja = tarif upah standar x (jam tenaga kerja langsung

aktual - jam kerja standar)

Jam tenaga kerja langsung standar pada formula tersebut adalah jumlah

produksi x jam kerja standar per unit produk

Contoh:

Dari data kegiatan dan biaya berikut ini:

Jam standar per unit produk P 0,20 jam

Jumlah produk P yang diproduksikan selama

periode 100.000 unit

Jam tenaga kerja langsung aktual 22.000 jam

Biaya tenaga kerja langsung aktual

(jumlah upah yang dibayarkan) Rp. 45.000.000

Tarif upah standar per jam tenaga kerja langsung Rp.2.000

Buat analisis penyimpangan biaya tenaga kerja langsung

a. Penyimpangan tarif upah