DAFTAR PUSTAKA

Arens, Alvin A dan James K, Loebbecke, 1996, dialihbahasakan oleh Amir Abadi Yusuf, Auditing Pendekatan Terpadu, edisi revisi, Salemba, Jakarta.

Bodnar, George H, and William S, Hoopwood, 1995, Accounting Information System, sixth edition, Prentice Hall, Inc.,Englewood Cliffs, New Jersey.

Hall, James A, 2001, Sistem Informasi Akuntansi, Terjemahan Amir Abadi Yusuf, Buku Satu, Edisi 21, Penerbit Salemba Empat, Jakarta.

Hank's Patrick, 1990, Concice Dictionary, Glasgow William Collins Son & Co. M i d j a n , L a , 1 9 9 5 , S i s t e m I n f o r m a s i , P e n d e k a t a n M a n u a l

P r a k t i k a Penyusunan Metode dan Prosedur, edisi kesembilan, Binanyanti, Bandung.

Mulyadi, 2001, Sistem Akuntansi, Cetakan Ketiga, Edisi Ketiga, Penerbit Salemba Empat, Jakarta.

Sugiyarso, G dan F Winarni, 2005, Dasar-dasar Akuntansi Perkantoran, Media Pressindo, Yogyakarta.

BAB III

PERANAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN DALAM

MENUNJANG EFEKTIVITAS PENGENDALIAN INTERNAL

PENGGAJIAN PADA FAKULTAS EKONOMI UNIVERSTAS

SUMATERA UTARA

A. Pengertian Sistem Informasi Akuntansi Penggajian

Sistem informasi akuntansi penggajian merupakan salah satu sistem akuntansi yang penting untuk menetapkan secara tetap dan teliti mengenai jumlah gaji yang harus diterima oleh setiap pegawai.

Pengeluaran gaji merupakan hal yang penting karena karyawan sangat sensitif terhadap kesalahan-kesalahan dalam penggajian atau terhadap hal lainnya yang bersifat tidak wajar dan juga penting untuk menjaga suasana kerja yang baik.

Keterlambatan atau kesalahan yang terjadi dalam sistem informasi penggajian dapat menyebabkan para pegawai tidak dapat menerima penghasilannya sedangkan di lain pihak kebutuhan hidupnya harus tetap terpenuhi.

"Accounting information system is a collection of resources, such as people and equipment, designed to transform financial and other data into information, this information is communicated to a wide variety of decision maker. Accounting information system perform this transformation with they are essentially manual systems or thoroughly computerized".

Dari kedua definisi diatas dapat ditarik simpulan bahwa sistem informasi akuntansi adalah kumpulan sumber, seperti manusia dan peralatan yang didesain untuk mengubah data dan informasi yang menjadi dasar bagi para pemakai untuk mengambil keputusan dalam merencanakan, mengendalikan dan mengoperasikan perusahaan guna mencapai tujuannya.

Yang dimaksud dengan sistem informasi akuntansi penggajian untuk kebanyakan perusahaan yaitu suatu sistem, prosedur dan catatan atau formulir yang digunakan untuk menetapkan secara tepat dan akurat berapa gaji yang harus diterima oleh setiap pegawainya, berapa gaji yang harus dipotong, misalnya untuk pajak penghasilan pegawai, pinjaman pegawai pada perusahaan serta gaji serta sisa gaji yang benar-benar dibayarkan kepada pegawai.

Bagi karyawan, gaji merupakan hal yang penting dan sensitif sebab menyangkut kepentingannya secara langsung terhadap perusahaan yang akan mempengaruhi motivasinya di dalam bekerja. Bagi perusahaan, gaji merupakan bagian yang penting bagi unsur biaya perusahaan serta menyangkut jumlah yang materil, karenanya perlu ditekankan agar tujuan efisiensi atas gaji tersebut dapat tercapai.

B. Pengertian Gaji

Gaji adalah pemberian imbalan jasa oleh perusahaan kepada karyawan baik dalam bentuk upah, gaji, insentif, bonus atau dalam bentuk tunjangan merupakan hal yang rutin dihadapi oleh pimpinan perusahaan. Imbalan balas jasa dari suatu perusahaan biasanya merupakan fakor pertama kali yang dinilai oleh seseorang untuk bekerja di suatu perusahaan, tetap bekerja atau berganti pekerjaan ke perusahaan lain.

Pengertian tentang gaji, meliputi: pertama, gaji adalah bayaran pokok yang diterima oleh seseorang, tidak termasuk unsur-unsur variabel dan tunjangan lainnya. Kedua, gaji adalah uang atau sesuatu yang diberikan kepada pegawai atas dasar waktu pelaksanaan pekerjaan berupa minggu, bulan atau tahun dan bukan menurut jam atau hari.

ada pada perusahaan. Hasil bersih dari perhitungan tersebut kemudian dibagikan kepada pegawai/karyawan pada setiap bulan.

1. Unsur-unsur Gaji

Dalam suatu perusahaan terdapat berbagai macam unsur-unsur gaji dan upah yang keseluruhannya disebut dengan biaya tenaga kerja. Yang dimaksud dengan unsur-unsur gaji yaitu bagian-bagian pendapatan atau penghasilan yang dimaksudkan kedalam daftar gaji karyawan dan setiap bulannya akan dibayarkan kepada karyawan-karyawan yang bersangkutan. Menurut Sugiyarso dan Winarni (2005;97) dalam buku Dasar-Dasar Akuntansi Perkantoran, unsur-unsur gaji seperti tertera di bawah ini:

1. Gaji pokok adalah haji yang telah ditetapkan perusahaan berdasarkan kontrak kerjanya;

2. Premi adalah gaji tambahan yang diberikan kepada karyawan dikarenakan karyawan tersebut telah bekerja dengan baik melebihi standar yang telah ditetapkan oleh perusahaan;

3. Lembur adalah gaji yang diberikan kepada karyawan yang melebihi jam kerja yang telah ditetapkan sebelumnya;

4. Bonus adalah upah yang diberikan perusahaan pada suatu tahun fiscal memperoleh keuntungan yang telah ditetapkan setelah berkonsultasi dengan pemerintah dan serikat kerja;

6. Perlengkapan dan Sarana Lain merupakan upah yang diterima karyawan secara tidak langsung berupa bentuk jasa seperti hiburan, pelayanan kesehatan, dan transportasi.

Unsur-unsur yang telah dijelaskan diatas tentunya mempunyai latar belakang yang mendasar untuk diadakan. Unsur-unsur tersebut merupakan bagian dari strategi dan kebijakan perusahaan walaupun ada sebagian yang ditetapkan oleh Pemerintah melalui Peraturan PerUndang-Undangan misalnya cuti, izin, dana pensiun, dan asuransi kecelakaan.

Dalam Fakultas Ekonomi Universitas Sumatera Utara, gaji penting bagi pegawai karena merupakan nilai karya atau prestasi mereka sebagai motivator dalam bekerja. Gaji merupakan komponen biaya yang besar dan membutuhkan tenaga ekstra untuk mengawasi agar tidak terjadi penyelewengan.

Didalam masyarakat masih banyak menganggap bahwa istilah gaji merupakan balas jasa yang diberikan oleh atasan kepada pegawai. Unsur-unsur gaji pada perusahaan milik Negara dan swasta memiliki perbedaan. Adapun unsur-unsur gaji pada Fakultas Ekonomi Universitas Sumatera Utara yaitu:

1. Gaji pokok

gaji yang diberikan kepada PNS/ CPNS yang diangkat dalam satu pangkat/ golongan ruang atau masa kerja sesuai dengan ketentuan yang berlaku,

2. Tunjangan

Tunjangan yang diberikan kepada PNS/ CPNS yang beristri/ besuami yang sah sesuai dengan ketentuan yang berlaku,

b. Tunjangan anak

Tunjangan yang diberikan kepada PNS/ CPNS yang mempunyai anak (anak kandung, anak tiri, dan anak angkat) yang belum berusia 21 tahun dan tidak atau belum pernah menikah dan tidak mempunyai penghasilan sendiri,

c. Tunjangan beras

Tunjangan pangan yang diberikan kepada pegawai negeri sipil dalam bentuk natura (beras) sebesar 10 kg per jiwa dalam bentuk natura (uang).

d. Tunjangan jabatan

Tunjangan yang diberikan kepada pegawai negeri sipil yang menjabat dengan jabatan tertentu menurut ketentuan yang berlaku, e. Tunjangan jabatan struktural

Tunjangan yang berdasarkan pada sekretariat daerah, dinas daerah dan lembaga teknis lainnya,

f. Tunjangan jabatan fungsional

Tunjangan jabatan yang diberikan kepada pegawai negeri sipil yang menjabat jabatan fungsional sebagaimana diatur dalam keputusan menteri yang membidangi pendayagunaan aparatur negara,

Tunjangan ini biasanya disubsidi oleh pemerintah, tapi dimasukkan juga kedalam potongan.

Tujuan pembayaran gaji, yaitu:

1. Mendukung pencapaian strategi dan sasaran jangka pendek perusahaan dan memastikan bahwa tenaga kerja memiliki tenaga kerja terampil;

2. Membantu untuk mengkomunikasikan nilai-nilai dan harapan kinerja perusahaan;

3. Membantu manajemen dan perubahan dengan menyesuaikan budaya gaji; 4. Mendorong kinerja bernilai lebih dengan memfokuskan pada penggajian

kinerja dan bidang-bidang yang memungkinkan tercapainya nilai lebih secara maksimal;

5. Memotivasi semua anggota perusahaan; 6. Memajukan kerja sama yang baik.

2. Sistem Penggajian

Sistem penggajian pada Fakultas Ekonomi Universitas Sumatera Utara tidak jauh berbeda dengan sistem penggajian pada instansi pemerintah lainnya. Sistem penggajian merupakan rangkaian dari kegiatan yang saling berkaitan satu sama lain. Sebagaimana telah diketahui bahwa sistem merupakan sekelompok dua atau lebih komponen yang saling berkaitan atau subsistem-subsistem yang saling bersatu untuk mencapai tujuan yang sama, demikian halnya dengan sistem penggajian yang terdiri dari beberapa prosedur yang saling berkaitan.

yang digunakan dalam sistem penggajian karena dokumen-dokumen tersebut sangat diperlukan dalam melaksanakan prosedur penggajian. Dokumen- dokumen penting dalam Fakultas Ekonomi Universitas Sumatera Utara antara lain :

a. Laporan absensi atau buku harian

Buku harian ini berfungsi sebagai pencatat daftar hadir setiap pegawai instansi yang dapat digunakan untuk mempermudah perhitungan gaji pegawai. Buku daftar hadir pegawai ini berupa daftar hadir biasa yang diisi dengan manual ( tanda tangan lansung ).

b. Daftar/ surat keterangan gaji

Daftar ini digunakan untuk mempermudah perhitungan gaji. Daftar ini berisi jumlah gaji bruto pegawai dikurangi dengan potongan gaji ( PPh 21, iuran, dll ).

c. Amplop gaji

Halaman muka amplop ini berisi informasi mengenai nama pegawai, nomor identitas pegawai, dan jumlah gaji yang diterima pegawai dalam jumlah tetentu.

d. Bukti kas keluar

Bukti kas keluar merupakan perintah pengeluaran uang yang dibuat Accounting Chief ke bagian Finance Chief, berdasarkan informasi dalam daftar gaji yang diterima dari fungsi pembuatan daftar gaji.

1. Dokumen pendukung perubahan gaji: dokumen-dokumen ini umumnya digunakan oleh fungsi kepegawaian berupa surat-surat keputusan yang bersangkutan dengan karyawan, seperti surat keputusan pengangkatan karyawan baru, kenaikan pangkat dan lain-lain;

2. Kartu jam hadir: dokumen ini digunakan oleh fungsi pencatatan waktu untuk mencatat jam hadir setiap karyawan di perusahaan;

3. Kartu jam kerja: dokumen ini digunakan untuk mencatat waktu yang dikonsumsi oleh tenaga kerja langsung pabrik guna mengerjakan pesanan tertentu;

4. Daftar gaji : dokumen ini berisi jumlah gaji bruto setiap karyawan dikurangi potongan-potongan;

5. Rekap daftar gaji: dokumen ini merupakan ringkasan gaji per departemen, yang dibuat berdasarkan daftar gaji;

6. Surat pernyataan gaji: dokumen ini dibuat oleh fungsi pembuat daftar gaji atau dalam kegiatan yang terpisah dari pembuatan daftar gaji;

7. Amplop gaji: uang gaji karyawan diserahkan kepada setiap karyawan dalam amplop gaji;

8. Bukti kas keluar: dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan berdasarkan informasi dalam daftar gaji;

perusahaan. Menurut Ali (2000:325) arti dari prosedur adalah sebagai berikut: “Prosedur adalah tata cara kerja atau cara menjalankan suatu pekerjaan”. Pada fakultas Ekonomi Universitas Sumatera Utara, prosedur pencatatan gaji yang dilakukan adalah sebagai berikut:

1. Bagian Pembuatan Data

Bagian pembuat data bertugas mengolah data dimana harus selalu dicek apakah ada perubahan atau tidak. Bila ada perubahan, maka secara otomatis akan berubah oleh database.

Setiap bulannya bagian pembuat data mengajukan data-data tersebut ke biro rektor, di biro rektor bagian penguasa anggaran akan mengeluarkan Surat Perintah Membayar (SPT). Setelah itu, baru pihak Fakultas ini ke Kantor Perbendaharaan Negara supaya dikeluarkannya Surat Perintah Pencairan Dana (SP2D) untuk disetujui.

2. Bendaharawan

Setiap tanggal 1, dana yang sudah dicairkan ditransfer ke rekening Bank Mandiri. Bagian bendaharawan akan mengambil cek dan nomor Fakultas, setelah itu dana diambil ke Bank Mandiri. Di Fakultas gaji dibagikan ke pegawai maupun dosen.

3. Internal Auditor

Dalam hal gaji auditor ini akan mengawasi apakah prosedur-prosedur pencatatan dan pendistribusian gaji telah dijalankan sebagaimana yang telah ditentukan.

Sistem penggajian terdiri dari jaringan prosedur yaitu:

1. Prosedur pencatatan waktu hadir, prosedur ini bertujuan untuk mencatat waktu hadir karyawan yang diselenggarakan oleh fungsi pencatatan waktu dengan menggunakan daftar hadir pada pintu masuk kantor administrasi atau pabrik.

2. Prosedur pencatatan waktu kerja, pencatatan waktu kerja, diperlukan bagi karyawan di fungsi produksi untuk keperluan distribusi biaya gaji karyawan kepada produk atau pesanan yang menikmati jasa karyawan tersebut.

3. Prosedur pembuatan daftar gaji, dalam prosedur ini fungsi pembuat daftar gaji membuat daftar gaji karyawan.

4. Prosedur distribusi biaya gaji, dalam prosedur ini biaya tenaga kerja didistribusikan kepada departemen-departemen yang menikmati manfaat tenaga kerja

5. Prosedur pembayaran gaji, prosedur ini melibatkan fungsi akuntansi dan fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek guna pembayaran gaji.

yang salah mengingat perusahaan tersebut merupakan salah satu instansi pemerintah sehingga menggunakan sistem penggajian pemerintahan sedangkan teori yang dikemukakan diatas merupakan prosedur umum yang digunakan dalam perusahaan swasta.

3. Prosedur Perhitungan Gaji

Besar kecilnya gaji pegawai pada Fakultas Ekonomi Universitas Sumatera Utara dibayar setiap akhir bulan serta tunjangan lainnya. Gaji pegawai bulanan dibayar dalam jumlah yang tetap sesuai dengan ketentuan yang ditetapkan oleh instansi. Gaji pokok yang diterima pegawai berbeda jumlahnya, karena dipengaruhi oleh tingkat jabatan dan kedudukan dalam instansi. Gaji pokok pegawai juga menerima tunjangan lainnya.

Ketentuan untuk semua jenis tunjangan dan potongan diberikan berdasarkan ketetapan tabel golongan dan jabatan karyawan.

Gaji kotor bruto setiap pegawai adalah seperti yang telah dikemukakan sebelumnya merupakan gaji dasar ditambah tunjangan-tunjangan. Sedangkan gaji bersih yang diterima pegawai (take home pay) adalah gaji bruto dikurangi potongan-potongan lainnya.

Setiap pegawai Fakultas Ekonomi Universitas Sumatera Utara dikenakan Pajak Penghasilan (PPh) pasal 21 terhadap gaji yang diterimanya, yang ditanggung penuh oleh perusahaan dan perhitungannya sesuai dengan PPh pasal 21.

Rumus secara sistematis pada Fakultas Ekonomi Universitas Sumatera Utara:

Pendapatan Bersih : Gaji Pokok + Tunjangan – potongan

Ketetapan jam kerja yang berlaku pada Fakultas Ekonomi Universitas Sumatera Utara antara lain sebagai berikut:

1. Hari kerja

Fakultas Ekonomi Universitas Sumatera Utara memberikan 6 (enam) hari jam kerja bagi pegawai dalam 1 minggu yang dimulai pada hari senin sampai sabtu.

a. Senin - Kamis

Masuk : 08.00 - 12.00 wib

Istirahat : 12.00 - 13.00 wib Masuk kembali : 13.00 - 14.00 wib b. Jumat

Masuk : 08.00 - 14.00 wib

c. Sabtu

Masuk : 08.00 - 13.00 wib

2. Hari Istirahat

3. Cuti

Pada Fakultas Ekonomi Universitas Sumatera Utara cuti memiliki dua bagian yaitu cuti tahunan selama 2 minggu dan cuti melahirkan selama 2 bulan.

Tabel 3.1

Daftar Perhitungan Gaji Pada Fakultas Ekonomi Universitas Sumatera Utara

Penghasilan

1 Gaji Pokok Rp xx

2 Tunjangan Istri/ Suami Rp xx

3 Tunjangan Anak Rp xx

4 Tunjangan lain-lain Rp xx

5 a. Tunjangan Jabatan Struktural Rp xx

b. Tunjangan Jabatan Fungsional Rp xx

6 Tunjangan Umum Rp xx

7 Tunjangan Tambahan Umum Rp xx

8 Tunjangan Papua Rp xx

9 Tunjangan Wilayah Terpencil Rp xx

10 Tunjangan Beras

Rp xx Jumlah Bruto Rp xx

11 Tunjangan Pajak Penghasilan Rp xx

12 Pembulatan

Potongan

Rp xx

2 Simpanan Wajib 10% Rp xx

3 Sewa Rumah Rp xx

4 Tunggakan Rp xx

5 Hutang Kelebihan Rp xx

6 Lain-lain Rp xx

7 Pajak Penghasilan Rp xx

8 Tabungan Perumahan Rp xx

Jumlah potongan

Rp xx Jumlah

Bersih Rp xx

C. Pengendalian Internal Atas Penggajian

Pengendalian internal terdiri dari beberapa kebijakan dan prosedur yang ditetapkan untuk memberikan keyakinan yang layak bahwa tujuan yang penting bagi organisasi akan terpenuhi. Istilah pengendalian internal telah mengisyaratkan tindakan-tindakan yang diambil di dalam organisasi untuk mengatur dan mengarahkan aktivitas-aktivitas operasi.

Jadi pengendalian internal terdiri dari kebijakan dan prosedur yang ditetapkan untuk memberikan jaminan yang layak bahwa tujuan yang spesifik dari perusahaan akan tercapai.

Tujuan pengendalian internal menurut Arens dan Loebbecke (1997:290) yang diterjemahkan oleh Amir Abadi Yusuf, adalah sebagai berikut:

1. Effectiveness and efficiency of operations.

Pengendalian dalam organisasi dibutuhkan untuk mendorong efisiensi dan efektivitas pemakaian sumber daya yang dimiliki perusahaan, termasuk para personilnya untuk mengoptimalkan tujuan perusahaan. Manajemen harus memiliki informasi yang akurat dalam menjalankan usahanya karena berbagai jenis informasi digunakan untuk pengambilan keputusan bisnis yang penting. Bagian penting lainnya dari efektivitas dan efisiensi adalah pengamanan atas aset perusahaan. Aset fisik perusahaan dapat dicuri, disalahgunakan atau dirusak bila tidak dilindungi oleh pengendalian yang memadai. Kondisi yang sama berlaku untuk aset non investor, fisik seperti piutang usaha, dokumen penting dan catatan-catatan (buku besar dan jurnal).

2. Reliability of financial reporting

3. Compliance with applicable laws and regulations

Tujuan pengendalian internal adalah memastikan bahwa segala peraturan dan hukum yang telah ditetapkan manajemen untuk mencapai tujuan perusahaan ditaati oleh karyawan perusahaan itu.

Masalah gaji harus mendapatkan perhatian pimpinan perusahaan, karena jumlah pos gaji yang sangat mudah untuk terjadi inefisiensi dan kecurangan. Oleh karena itu manajemen perusahaan harus menyelenggarakan pengendalian internal penggajian yang baik untuk mencegah terjadinya inefisiensi dan kecurangan.

Menurut Midjan (1999:279), pengendalian internal atas penggajian mempunyai prinsip-prinsip sebagai berikut:

1. Perlu diciptakan falsafah manajemen sebagai landasan gaya operasi perusahaan atas gaji untuk mendukung ketepatan dan kebenaran berikut atas efisiensi atas gaji yang di bayar berikut menghindari kemungkinan manipulasi atas upah;

2. Harus adanya organisasi internal yang memadai dimana terdapat pemisahan tugas yang serasi antara:

a. Fungsi penguasaan yang berwenang untuk menyetujui besarnya gaji;

b. Fungsi pencatatan yang mencatat atas absensi;

3. Harus ditetapkan pembayaran gaji yang tepat untuk karyawan yang tepat jangan sampai membayar gaji karyawan yang fiktif;

4. Harus adanya standar atas tarif gaji yang memadai;

5. Secara periodik hams dilakukan pengamatan atas pembayaran gaji dan pencatatan kehadiran;

6. Harus ada prosedur yang baik mengenai pembayaran gaji;

7. Dikembangkan pengawasan pihak ketiga mengenai kebenaran gaji yang diterima karyawan sesuai dengan prestasi kerjanya;

8. Untuk mengambangkan internal cek dengan menggunakan sistem pencatatan akan absensi;

9. Tunjangan dan potongan berikut penjumlahan telah betul dan telah melalui pengecekan;

10.Pemantauan penggunaan formulir-formulir penggajian. Tujuan pengendalian internal gaji adalah :

1. Pembayaran gaji yang dicatat adalah untuk pekerjaan yang secara aktual dilaksanakan oleh pegawai non fiktif,

2. Transaksi penggajian yang ada telah dicatat (kelengkapan),

3. Transasksi penggaajian yang dicatat adalah jumlah waktu kerja aktual dengan tingkat upah semestinya,

4. Transaksi penggajian diklasifikasi dengan memadai.

dilakukan pembayaran gaji dan pelaksanaannya melibatkan beberapa bagian keuangan, bagian akuntansi, dan bagian internal auditor.

1. Bagian keuangan

Bagian keuangan bertugas memeriksa kebenaran perhitungan gaji yang telah disajikan oleh kepla bagian keuangan kemudian diberikan kepada masing-masing kabag lainnya.

2. Bagian akuntansi

Bagian akuntansi bertugas menandatangani semua bukti pembayaran gaji lalu membukanya kedalam buku besar gaji.

3. Internal auditor

Internal auditor bertugas mengawasi apakah prosedur pembayaran gaji berjalan dengan baik.

D. Efektivitas Pengendalian Internal atas Penggajian

Menurut Govindarajan (1995:111), pengertian efektivitas adalah: "Effetiveness is determined by the relationship between input and output". Pengertian efektivitas diatas dapat juga dipahami sebagai derajat keberhasilan suatu organisasi. Dengan demikian, dapat dikatakan bahwa semakin besar kontribusi keluaran yang dihasilkan terhadap nilai sasaran tersebut, maka dapat dikatakan semakin efektif pula unit tersebut.

Dari definisi di atas dapat dijelaskan bahwa efektivitas merupakan

unit dikatakan efektif apabila kontribusi keluaran yang dihasilkan semakin besar terhadap nilai pencapaian sasaran tersebut. Efektivitas juga dapat dikatakan sebagai tolak ukur keberhasilan suatu organisasi dalam mencapai tujuan organisasi tersebut yang berhubungan dengan hasil operasi perusahaan.

E. Peranan Sistem Informasi Akuntansi Penggajian Dalam Menunjang

Keefektivitas Pengendalian Internal Penggajian

Tujuan pengendalian internal atas penggajian adalah untuk menetapkan jumlah yang benar atas gaji yang dibayarkan kepada setiap karyawan dan untuk memperoleh keyakinan (jaminan) bahwa gaji yang dibayarkan adalah kepada orang yang berhak menerimanya. Selain itu juga untuk mencegah pembayaran gaji kepada karyawan fiktif atau jumlah gaji yang dibayarkan terlampau besar, terlampau kecil atau tidak benar.

Telah kita ketahui, bahwa sistem informasi akuntansi atas penggajian merupakan sistem dan prosedur yang digunakan untuk menetapkan berapa gaji yang harus diterima karyawan, berapa yang harus dipotong dan berapa sisa gaji yang benar-benar harus membayar kepada karyawan.

Dengan kata lain, tujuan pengendalian internal penggajian dapat dicapai dengan dilaksanakannya komponen pengendalian internal penggajian dan peranan sistem informasi akuntansi penggajian dalam menyediakan dokumen, catatan, prosedur dan laporan.

Setelah melihat sistem informasi akuntansi penggajian yang diterapkan pada Fakultas Ekonomi Universitas Sumatera Utara, maka dalam sub bab ini penulis akan menguraikan sistem informasi akuntansi penggajian dalam menunjang efektivitas pengendalian internal penggajian.

Sistem informasi akuntansi penggajian yang telah diterapkan oleh Fakultas Ekonomi Universitas Sumatera Utara telah memadai, karena unsur-unsur yang dibutuhkan dalam sistem informasi akuntansi penggajian yang memadai telah terpenuhi, sehingga dapat menunjang pengendalian internal atas gaji perusahaan yang tercermin dengan adanya :

1) Tujuan

Secara umum tujuan diadakannya sistem informasi akuntansi penggajian pada Fakultas Ekonomi Universitas Sumatera Utara bertujuan untuk meningkatkan kualitas dari informasi tentang gaji yang dihasilkan dan membantu mengefektifkan pengendalian intern penggajian. Masalah gaji merupakan hal yang penting bagi perusahaan karena akan mempengaruhi prestasi, tingkat produktifitas kerja serta dedikasi pegawai kepada perusahaan. 2) Masukan

keuangan yang berpedoman pada keputusan gaji karyawan dari bagian personalia pada saat pengangkatan pegawai.

3) Keluaran

Adanya keluaran berupa mengkaji ulang laporan yang diberikan bagian personalia oleh manajer personalia dan dalam pendistribusian slip gaji karyawan diberikan kepada orang yang bersangkutan.

4) Penyimpanan Data

Segala data yang berkaitan dengan gaji, disimpan dalam bentuk arsip maupun file komputer.

5) Pengolahan

Perusahaan selalu menggunakan komputer dalam mengolah datanya. Hal ini dilakukan untuk menjamin akurasi dan informasi yang dihasilkan.

6) Instruksi dan Prosedur

Instruksi dan prosedur yang terinci mengenai penggajian ,dapat dilihat melalui selebaran yang memuat mengenai keputusan direksi Fakultas Ekonomi Universitas Sumatera Utara maupun melalui buku-buku panduan yang diterbitkan.

7) Pengguna

Para pengguna sistem informasi akuntasi penggajian pada Fakultas Ekonomi Universitas Sumatera Utara adalah pejabat dan pegawai yang ada pada seksi administrasi dan keuangan serta seluruh pejabat dan pegawai lain yang ada di perusahaan.

8) Pengendalian dan pengukuran keamanan

Pada Fakultas Ekonomi Universitas Sumatera Utara telah diterapkan penggunaan password khusus untuk membatasi akses ke data penggajian dan penggunaan kartu hadir dan daftar tertulis yang akan dijadikan dasar besarnya gaji yang dibayarkan kepada pegawai.

Sistem Informasi Akuntansi penggajian yang diterapkan oleh Fakultas Ekonomi Universitas Sumatera Utara yang telah memadai tersebut didukung pula oleh terpenuhinya tujuan-tujuan Sistem Informasi Akuntansi. Hal ini dapat mendukung pengendalian internal atas penggajian di perusahaan yang tercermin dari tujuan-tujuan sebagai berikut:

1. Untuk mendukung operasi sehari-hari perusahaan

Sistem Informasi Akuntansi pada Fakultas Ekonomi Universitas Sumatera Utara digunakan untuk mendukung operasi sehari-hari dalam perusahaan, sehingga memudahkan manajemen perusahaan dalam melaksanakan kegiatan operasional perusahaan.

2. Untuk mendukung pengambilan keputusan

Sistem Informasi Akuntansi pada Fakultas Ekonomi Universitas Sumatera Utara sangat berguna bagi manajemen dalam perusahaan untuk pengambilan keputusan internal perusahaan.

3. Untuk memenuhi kewajiban berkenaan dengan pengamanan

khusus sangat membantu untuk menjaga keamanan informasi dalam perusahaan.

Dengan demikian jelaslah bahwa unsur-unsur dan tujuan Sistem Informasi Akuntansi penggajian yang diterapkan pada Fakultas Ekonomi Universitas Sumatera Utara dapat mendukung keefektifan pengendalian internal penggajian dengan memadai.

Berdasarkan pengendalian internal penggajian yang diterapkan pada Fakultas Ekonomi Universitas Sumatera Utara, maka penulis akan menguraikan mengenai efektivitas pengendalian internal penggajian yang ada pada Fakultas Ekonomi Universitas Sumatera Utara, yang dinilai telah memadai. Hal ini dapat ditunjukkan dengan pelaksanaan unsur-unsur pengendalian internal dalam perusahaan yang dapat diuraikan sebagai berikut:

1. Lingkungan pengendalian

a. Nilai Etika dan kejujuran

p en yele wen ga n y ang d ila kukan o leh indiv id u-in divi du dala m perusahaan.

b. Komitmen terhadap kompetensi

Karyawan yang berada di Fakultas Ekonomi Universitas Sumatera Utara berkompeten akan tugas yang ada dalam bagaian-bagiannya, ditunjang dengan latar belakang pengalaman yang memadai.

2. Dewan Komisaris atau Komite Audit

Pada Fakultas Ekonomi Universitas Sumatera Utara tidak terdapat Komite Audit yang bertanggung jawab secara langsung untuk mengawasi proses pelaporan keuangan, pengendalian internal, serta ketaatan hukum dan peraturan, tetapi langsung ditangani oleh bagian Accounting. Kegiatan yang dilaksanakan sudah berjalan dengan baik, karena Dewan Direksi dan Komite Audit dalam perusahaan telah bekerja sama dengan baik, baik dengan Auditor Internal maupun Auditor Eksternal dalam melakukan tugasnya.

3. Falsafah manajemen dan gaya operasi

4. Struktur Organisasi

Fakultas Ekonomi Universitas Sumatera Utara memiliki struktur organisasi yang mencerminkan garis wewenang dan tanggung jawab yang ada dalam pencapaian tujuan perusahaan. Struktur organisasi Fakultas Ekonomi Universitas Sumatera Utara terdiri dari General Manager yang membawahi beberapa departemen. General Manager dibantu secara langsung oleh Executive Secretary, Executive Assistant Manager dan Head Departement. Hal ini juga didukung struktur organisasi dan Job Description yang telah menggambarkan pelimpahan wewenang dengan jelas dan tegas, sehingga dapat mempermudah dalam proses pelaporan dan memperjelas tingkat kepemimpinan.

5. Pelimpahan wewenang dan tanggung jawab

Pada Fakultas Ekonomi Universitas Sumatera Utara, pelimpahan wewenang dan tanggung jawab yang berkaitan dengan prosedur penggajian ditekankan pada bagian personalia yang melimpahkan wewenang pelimpahan data gaji kepada bagian Administrasi Personalia, dan bagian Administrasi Personalia mempunyai wewenang dan tanggung jawab ini dapat mempermudah dalam proses operasi perusahaan, selain itu dapat memperjelas dalam proses pelaporan dan memperjelas tingkat kepemimpinan pada perusahaan. Kebijakan dan pelatihan sumber daya manusia.

Pada Fakultas Ekonomi Universitas Sumatera Utara terdapat kebijakan khusus sehubungan dengan proses penerimaan, penempatan, pelatihan, promosi, maupun tindakan perbaikan dalam perusahaan, serta mengenai dilaksanakannya program pelatihan sumber daya manusia. Karyawan yang

terdapat dalam Fakultas Ekonomi Universitas Sumatera Utara melewati masa percobaan kerja selama tiga bulan sebelum menjadi karyawan tetap dan sebelumnya telah diberitahukan mengenai sanksi yang ada.

6. Risk Assesment (perkiraan risiko)

Untuk menghindari penetapan risiko dalam pengelolaan gaji, Fakultas Ekonomi Universitas Sumatera Utara menerapkan aplikasi yang menggunakan payroll yang dapat memperkecil kesalahan yang terjadi sehingga perkiraan risiko yang mungkin timbul dapat diantisipasi secara memadai.

7. Control Activities (Kegiatan pengendalian)

Pada Fakultas Ekonomi Universitas Sumatera Utara, hal-hal yang menyangkut aktivitas pengendalian dapat diuraikan sebagai berikut:

a. Pemisahan tugas yang cukup

P a d a Fakultas Ekonomi Universitas Sumatera Utara, t e r d a p a t p e m i s a h a n t u g a s d i a n t a r a d e p a r t e m e n - de parte me n ya ng ada d ala m p er usa haa n, h al i ni d ituj uk an u ntu k menghindari timbulnya kesalahan-kesalahan yang berhubungan dengan transaksi penggajian.

b. Prosedur otorisasi yang jelas

penggajian dalam bentuk dokumen dan catatan-catatan yang buat rangkap.

c. Dokumen dan catatan yang memadai

Dokumen dan catatan pada Fakultas Ekonomi Universitas Sumatera Utara merupakan objek dimana setiap t r a n s a k s i d i i k h t i s a r k a n m e l a l u i p r o s e d u r y a n g a d a s e h i n g g a memberikan jaminan bahwa setiap transaksi telah dicatat dengan benar. Sehingga tingkat keakuratan, kelengkapan dan otorisasi dalam transaksi penggajian dapat dilaksanakan secara mamadai.

d. Pengendalian fisik atas aktiva dan catatan.

Untuk memenuhi unsur pengendalian fisik atas aktiva dan catatan, bagian personalia pada Fakultas Ekonomi Universitas Sumatera Utara menyediakan lemari arsip untuk menyimpan catatan penting. Pengendalian yang berhubungan dengan perlindungan peralatan, program, dan berkas data komputer adalah dengan digunakan password khusus asset dari perbedaan perhitungan antara catatan pengendalian dengan hasil perhitungan fisik.

e. Informasi dan Komunikasi

Sistem informal dan komunikasi pada Fakultas Ekonomi Universitas Sumatera Utara telah cukup memadai, sehingga manajemen mendapatkan informasi yang relevan, tepat waktu, dan akurat. Hal ini ditunjukkan dengan adanya penggunaan alat bantu berupa komputer sehingga dapat

memudahkan pengguna internal maupun eksternal untuk mengambil keputusan dalam transaksi penggajian.

f. Pemantauan

Pada Fakultas Ekonomi Universitas Sumatera Utara diadakan program khusus untuk melakukan pemantauan secara berkesinambungan mengenai aktivitas penggajian. Dan dilakukan evaluasi secara berkala terhadap pengendalian internal, sehingga apabila terdapat kelemahan atau kesalahan dalam kegiatan penggajian dapat segera diantisipasi. Dengan diterapkan unsur-unsur pengendalian internal yang telah diuraikan di atas, maka Fakultas Ekonomi Universitas Sumatera Utara dinilai telah efektif dalam melaksanakan pengendalian internal penggajian pada perusahaan. Hal ini didukung pula dengan penerapan tujuan-tujuan pengendalian internal penggajian yang terpenuhi dengan efektif, hal ini tercermin dengan adanya:

1. Eksistensi atau Keberadaan

2. Akurasi

Pencatatan transaksi yang berhubungan dengan penggajian pada Fakultas Ekonomi Universitas Sumatera Utara diotorisasi dengan pantas oleh pihak yang berwenang dalam perusahaan, karena bila terdapat transaksi yang tidak diotorisasi dapat m e n y e b a b k a n t r a n s a k s i y a n g c u r a n g d a n a k a n b e r d a m p a k p a d a pemborosan aktiva yang akan merugikan perusahaan.

3. Kelengkapan

Fakultas Ekonomi Universitas Sumatera Utara selalu menghindari kekeliruan dalam perhitungan gaji di berbagai tahap, karena dalam proses pencatatannya ada penilaian struktur pengendalian internal yang memadai.

4. Klasifikasi

Fakultas Ekonomi Universitas Sumatera Utara, perkiraan transaksi gaji diklasifikasikan dengan pantas sesuai dengan bagan perkiraan klien yang dibuat dalam jurnal laporan keuangan, sehingga dapat dinyatakan dengan wajar. 5. Ketepatan waktu

Transaksi penggajian pada Fakultas Ekonomi Universitas Sumatera Utara, dicatat pada waktu yang tepat, agar laporan keuangan tidak salah saji. Bila transaksi dicatat sebelum atau sesudah waktu terjadinya, memperbesar kemungkinan transaksi tidak dicatat dalam jumlah yang pantas.

6. Posting dan pengikhtisaran

dicatat dalam buku besar dan berkas induk. Hal ini dilakukan untuk menjamin kebenaran klasifikasi dan pengikhtisaran.

55

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan uraian-uraian yang telah penulis sampaikan pada bab-bab sebelumnya, maka penulis akan mencoba menarik kesimpulan dan mengajukan saran-saran yang mungkin akan bermanfaat dan berguna pada Fakultas Ekonomi Universitas Sumatera Utara.

A. Kesimpulan

Berdasarkan data dan hasil riset, penulis mencoba memberikan kesimpulan yang berhubungan dengan pengendalian intern gaji pada Fakultas Ekonomi Universitas Sumatera Utara.

1. Sistem informasi akuntansi penggajian pada Fakultas Ekonomi Universitas Sumatera Utara telah efektif

2. Pengendalian internal penggajian yang diterapkan pada Fakultas Ekonomi Universitas Sumatera Utara dapat dinyatakan telah efektif

3. Sistem Informasi Akuntansi penggajian yang diterapkan pada Fakultas Ekonomi Universitas Sumatera Utara dapat mendukung keefektifan pengendalian internal penggajian dengan memadai.

B. Saran

Berikut penulis menyertakan beberapa saran :

2. Pengendalian intern gaji telah efektif sebaiknya dipertahankan dan bila perlu ditingkatkan sehingga penyelewengan dapat dihindari;

3. Sistem pengendalian intern terhadap gaji mengenai fungsi pemotongan gaji yang dilaksanakan Fakultas Ekonomi Universitas Sumatera Utara lebih ditingkatkan antara fungsi keuangan dan akuntansi, agar dapat meningkatkan produktivitas instansi, karena segala bentuk tindakan penyelewengan dan kecurangan yang dapat merugikan instansi dapat diminimalkan.

4. Untuk mengatasi kelemahan-kelemahan yang ada pada pelaksanaan penggajian pada Fakultas Ekonomi Universitas Sumatera Utara.penulis menyarankan sebagai berikut:

a. Mengenai peningkatan prestasi, sebaiknya ditentukan periodenya antara satu atau dua tahun, tidak hanya dengan cara kaderisasi, tetapi dilihat dari prestasi yang diberikan karyawan terhadap perusahaan, sehingga memotivasi karyawan untuk memberikan yang terbaik bagi perusahaan. Sebagai penunjang peningkatan prestasi kerja karyawan antara lain :

- catatan waktu hadir - catatan waktu kerja - catatan laporan hasil kerja

BAB II

PROFIL FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Sejarah Ringkas Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara lahir di luar kota Medan atau di luar Provinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan tahun 1959 di Darussalam (Universitas Syiah Kuala) kota Kuraja (Banda Aceh), dan sebagai Dekan pada waktu itu adalah Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan. Namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu teknik operasional pendidikan berada di Kutaraja, sedangkan penyelesaian administrasinya tetap berada dibawah Presiden Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu).

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan RI No. 0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen Pendidikan Tinggi No. 131/DIKTI/Kep/1987, No. 25/DIKTI/Kep/1987, dan No. 26/DIKTI/Kep/1987 Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan, yaitu Program Pendidikan Strata -1 dan Program Pendidikan Diploma III. Program Pendidikan Strata -1 meliputi 3 (tiga) departemen, yaitu :

a. Departemen Ekonomi Pembangunan b. Departemen Manajemen

c. Departemen Akuntansi

Sedangkan Program Diploma III terdiri dari : a. Jurusan Kesekretariatan

b. Jurusan Keuangan c. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima mahasiswa/i pada bulan Agustus 1961.

Visi Fakultas Ekonomi Universitas Sumatera Utara

Visi Fakultas Ekonomi Universitas Sumatera Utara adalah menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut: a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku pelanggan (customer) dan stakeholder lainnya.

e. Meningkatkan jaringan dan kerja sama dengan institusi swasta dan pemerintah serta organisasi profesional dan lembaga lain yang bertaraf nasional dan internasional.

Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut:

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing dan menyesuaikan diri terhadap perkembangan nasional maupun internasional. b. Menjadi lembaga yang berkemampuan melaksanakan penelitian-penelitian dan pengabdian pada masyarakat dan responsif terhadap perkembangan / perubahan.

B. Struktur Organisasi Fakultas Ekonomi USU

hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

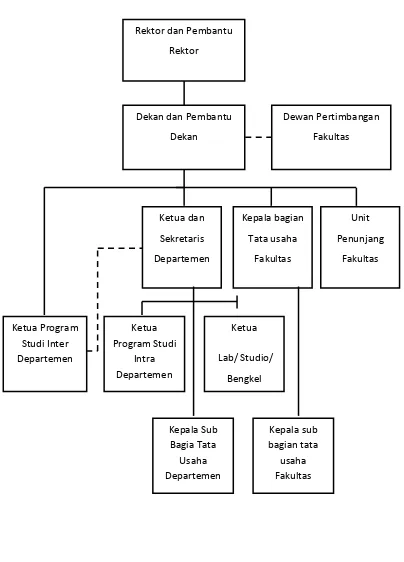

Gambar 2.1

STRUKTUR ORGANISASI FAKULTAS EKONOMI UNIVERSITAS

SUMATERA UTARA Ketua Program Studi Inter Departemen Ketua dan Sekretaris Departemen Ketua Program Studi Intra Departemen Ketua Lab/ Studio/ Bengkel Kepala bagian Tata usaha Fakultas Unit Penunjang Fakultas Dekan dan Pembantu

Dekan

Dewan Pertimbangan

Fakultas Rektor dan Pembantu

1. PIMPINAN UNIVERSITAS

Rektor : Prof. Dr. dr. Syahril Pasaribu, D.T.M.&H.,Msc.(C.T.M.), Sp.A.(K) Pembantu Rektor I

Pembantu Rektor II

Pembantu Rektor III : Drs. Raja Bongsu Hutagalung, M.Si

Pembantu Rektor IV

Pembantu Rektor V

2. PIMPINAN FAKULTAS

Dekan : Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak Pembantu Dekan I : Fahmi Natigor Nasution ,S.E, M.Acc, Ak. Pembantu Dekan I I : Drs. H. Arifin Lubis, M.M, Ak.

Pembantu Dekan III : Ami Dilham, S.E, M.Si.

3. DEWAN PERTIMBANGAN FAKULTAS

Ketua : Dr. Murni Daulay,SE, M.S. Sekretaris : Dr. Muslich Luthfi.M.B.A

Anggota : Prof. Dr. Ade Fatma Lubis, M.B.A, M.A.F.I.S. Prof. Dr. Ritha F. Dalimunthe, S.E, M.Si. Prof. Dr Azhar Maksum, M.Ec, Acc. Prof. Dr. Ramli, M.S.

Ami Dilham, S.E, M.Si.

Dr. Syafruddin Ginting Sugihen, S.E, M.A.F.I.S, Ak. Drs. Firman Syarif, S.E, M.Si, Ak.

Drs. H.Arifin Lubis, M.M, Ak. Irsyad Lubis, S.E, M.Soc.Sc, Ph.D Prof. Dr.lic.rer.reg. Sirojuzilam, S.E Prof. Dr. Syaad Afifuddin S, S.E, M.Ec Prof. Dr. Paham Ginting, S.E, M.S Prof. Dr. Rismayani, S.E, M.S Dr. Endang Sulistya Rini, S.E,M.Si Dr. Isfenti Sadalia, S.E, M.E

4. DEPARTEMEN

Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo, S.E, M.Ec. Sekretaris : Drs. Syahrir Hakim Nasution, M.Si.

Manajemen

Ketua : Dr. Isfenti Sadalia, S.E, M.E. Sekretaris : Dra. Marhayanie, M.Si.

Akuntansi

Ketua : Dr. Syafruddin Ginting S, S.E, M.A.F.I.S., Ak. Sekretaris : Drs. Hotmal Jafar, M.M, AK.

PROGRAM STUDI S-1

Ketua : Irsyad Lubis,S.E, M.Soc. Ph.D Sekretaris : Paidi Hidayat, S.E. M.Si.

Manajemen

Ketua : Dr.Endang Sulistiya Rini, S.E. M.Si

Akutansi

Ketua : Drs. Firman Syarif, M.Si. Ak. Sekretaris : Mutia Ismail, S.E, M.M, Ak.

PROGRAM DIPLOMA

Keuangan

Ketua : Dr. Yeni Absah, SE, M.Si

Sekretaris : Syafrizal Helmi Situmorang, S.E, M.Si.

Akuntansi

Ketua : Drs. Rustam, M.Si, Ak.

Sekretaris : Drs. Chairul Nazwar, M.Si, Ak.

Kesekretariatan

Ketua : Dr. Beby Karina Fawzeea Sembiring, S.E, M.M.

5. BAGIAN TATA USAHA

Kep.Bag. Tata Usaha : Ridwan Saleh, S.H, CN. Kasub. Personalia : Maslan, S.E

Kasub. Akademik : Dra.Cut Nilawati Kasub. Kemahasiswaan : Zailina, S.E.

C. Job Description

Fakultas Ekonomi Universitas Sumatera Utara menyusun suatu struktur organisasi dengan menguraikan beberapa tugas tiap-tiap bagian. Berikut ini adalah uraian tugas dari setiap unit pada Fakultas Ekonomi Universitas Sumatera Utara :

1. Dekan dan Pembantu Dekan

Dekan adalah pimpinan Fakultas yang memimpin penyelenggaraan pendidikan, penelitian dan pengabdian masyarakat, membina tenaga pendidikan, mahasiswa, tenaga administrasi, dan administrasi serta bertanggung jawab kepada Rektor. Pembantu Dekan bertugas membantu setiap kegiatan Dekan. Apabila Dekan berhalangan tidak tetap, maka Dekan menunjuk salah seorang Pembantu Dekan bertindak sebagai pelaksana harian Dekan.

2. Kepala Bagian Tata Usaha Tugas bagian tata usaha adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas.

c. Mengumpulkan dan mengolah data ketatausahaan dibidang akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi dilingkungan fakultas. f. Melaksanakan administrasi pendidikan, penelitian, dan pengabdian /

pelayanan kepada masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas. h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas. i. Melaksanakan administrasi perencanaan dan pelayanan informasi.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan fakultas.

2.1. Sub Bagian Akademik

Tugas sub bagian akademik adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian, dan pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

e. Menghimpun dan mengklasifikasi data pencapaian target kurikulum. f. Melakukan urusan kegiatan pertemuan ilmiah di lingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/pelayanan pada masyarakat di lingkungan fakultas.

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan laporan Bagian.

2.2. Sub Bagian Umum dan Keuangan

Tugas sub bagian umum dan keuangan adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengelolah data ketatausahaan dan kerumahtanggaan c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas. d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas, dan pertemuan

ilmiah di lingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan pertanggungjawaban keuangan.

g. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan dinas, pekerjaan borongan, dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

2.3. Sub Bagian Kepegawaian

Tugas sub bagian kepegawaian adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Menyusun konsep juklak / juknis di bidang kepegawaian. c. Melaksanakan proses pengadaan dan pengangkatan pegawai. d. Melaksanakan urusan mutasi pegawai.

e. Memverifikasi usulan angka kredit jabatan fungsional.

f. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan jabatan/pangkat, surat keputusan mengajar, pengangkatan guru besar tetap/tidak tetap/emiritus, ijin dan cuti.

g. Melaksanakan pemberian penghargaan pegawai. h. Memproses SK jabatan struktural dan fungsional. i. Memproses pelanggaran disiplin pegawai.

j. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

2.4. Sub Bagian Kemahasiswaan dan Alumni

Tugas sub bagian kemahasiswaan dan alumni adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

d. Melakukan urusan pemberian uzin / rekomendasi kegiatan kemahasiswaan.

e. Mempersiapkan usul pemilihan mahasiswa berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas. g. Melakukan pengurusan beasiswa, pembinaan karir, dan layanan

kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan. i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni.

j. Melakukan penyajian informasi dibidang kemahasiswaan dan alumni. k. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

2.5. Sub Bagian Perlengkapan

Tugas sub bagian perlengkapan adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan.

d. Melakukan penyimpanan dokumen dan surat dibidang kerumahtanggaan dan perlengkapan.

e. Melakukan pemeliharaan kebersihan, keindahan, dan keamanan lingkungan.

g. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

D. Jaringan Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian / pelayanan masyarakat dan pembinaan sivitas akademika. Fakultas Ekonomi Universitas Sumatera Utara Medan merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara Medan lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi yaitu penyelenggaraan pendidikan, pengadaan penelitian, dan pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi Universitas Sumatera Utara Medan adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing dilapangan kerja nantinya.

E. Kinerja Kegiatan Terkini

juga pada Fakultas Ekonomi Universitas Sumatera Utara Medan, fakultas terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin, dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan adalah menyelenggarakan program pendidikan dan pengajaran terhadap mahasiswa, melakukan berbagai macam penelitian-penelitian ilmiah khususnya bidang ilmiah yang bermanfaat bagi universitas, mahasiswa dan masyarakat, serta melakukan pengabdian kepada masyarakat berupa seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

F. Rencana Kegiatan

Untuk mencapai program kerja dan rencana kerja Fakultas Ekonomi Universitas Sumatera Utara menyusun beberapa langkah kegiatan sebagai berikut: 1. Peningkatan proses belajar – mengajar, silabus metode dan alat yang

digunakan dapat ditingkatkan.

3. Melakukan inovasi database mahasiswa, kartu rencana mahasiswa, kartu hasil studi, jadwal kuliah, jadwal ujian mid smester dan jadwal ujian smester telah terprogram.

4. Memperbaiki rank kuliah mahasiswa dan dosen serta departemen, ruang baca. 5. Meningkatkan kompetensi mahasiswa, setiap penerimaan mahasiswa baru

diadakan kepemimpinan mahasiswa untuk kegiatan perkenalan dengan mahasiswa baru.

6. Dosen muda diwajibkan untuk mengikuti program pekerti, applied approach, workshop, seminar, lokakarya.

7. Mata kuliah yang diberikan kepada mahasiswa harus sesuai dengan kurikulum dan harus ada rumpun ilmunya.

8. Membantu proses kenaikan pangkat dan jabatan dosen.

9. Melaksanakan penelitian dan pengabdian masyarakat yang harus dirapatkan oleh departemen.

10.Memberi dorongan kepada dosen muda dan melanjutkan program studi S2 dan S3 baik di dalam maupun di luar negeri.

11.Meningkatkan jumlah mahasiswa yang diterima.

12.Meningkatkan kegiatan seminar, lokakarya, kuliah umum yang diadakan pimpinan fakultas.

14.Departemen menyiapkan borang, laporan evaluasi diri per semester untuk meningkatkan nilai akreditas masing-masing departemen yang lebih baik. 15.Dengan adanya kerjasama pihak fakultas dengan instansi luar maka beasiswa

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Dalam melaksanakan kegiatan operasi perusahaan diperlukan adanya manajemen perusahaan (Fakultas Ekonomi Universitas Sumatera Utara) yang baik dengan ditunjang oleh personil yang berkualitas agar dapat berkarya secara efisien. Hal penting yang harus diperhatikan oleh perusahaan adalah faktor manusia. Sumber daya manusia dalam suatu perusahaan merupakan faktor dominan dalam pencapaian suatu tujuan perusahaan. Agar perusahaan dapat bertahan dan semakin berkembang, maka diperlukan tenaga kerja yang berkualitas dengan tingkat kontra prestasi yang berbeda sesuai dengan prestasi yang disumbangkan pada perusahaan. Sebagai imbalan kepada sumber daya tersebut, maka perusahaan menjanjikan suatu kontrak prestasi yang berupa gaji. Karena aktivitas gaji bersifat berulang-ulang dan rutin, maka diperlukan adanya suatu sistem informasi akuntansi penggajian agar dalam pelaksanaannya dapat terkoordinir dengan baik.

Untuk mengatasi kekeliruan akibat tidak teliti dan tidak tepatnya penetapan, penggolongan, pencatatan serta pembayaran atas gaji, maka perlu diatur tingkatan kerja yang sesuai dengan peraturan yang berlaku. Demikian juga mengenai ketentuan-ketentuan untuk kesejahteraan sosial para karyawannya harus ditetapkan kebijakan-kebijakan maupun sistem dan prosedur yang didukung dengan formulir-formulir atau catatan-catatan yang sesuai dengan peraturan yang berlaku pada perusahaan tersebut. Dalam suatu perusahaan (Fakultas Ekonomi Universitas Sumatera Utara) apabila sistem informasi akuntansi tidak baik akan menimbulkan suatu gejala yang merugikan, misalnya terjadi pembayaran yang fiktif atau pengalokasian biaya tidak sesuai dengan ketentuan yang telah ditetapkan.

Dalam suatu perusahaan (Fakultas Ekonomi Universitas Sumatera Utara) yang besar, pimpinan perusahaan tidak mungkin mengendalikan secara menyeluruh terhadap biaya tenaga kerja. Oleh karena itu, diperlukan suatu pengendalian internal yang memadai terhadap gaji.

Untuk menciptakan pengendalian internal yang memadai diperlukan suatu sistem informasi akuntansi yang baik. Sistem informasi akuntansi ini merupakan keseluruhan prosedur dan teknik yang diperlukan untuk mengumpulkan data dan mengolahnya sehingga menjadi informasi yang diperlukan sebagai alat bantu pimpinan perusahaan dalam melakukan pengawasan kerja.

“ PERANAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN DALAM

MENUNJANG EFEKTIVITAS PENGENDALIAN INTERNAL

PENGGAJIAN PADA FAKULTAS EKONOMI UNIVERSITAS

SUMATERA UTARA”.

B. Perumusan Masalah

Setiap perusahaan pada umumnya selalu menghadapi masalah dalam menjalankan kegiatannya. Masalah merupakan faktor yang dapat menghambat kelancaran kegiatan yang dilakukan suatu perusahaan dalam mencapai tujuan sehingga perlu dicari penyebab dan cara penyelesaiannya. Adapun perumusan masalah yang akan dibahas dalam skripsi minor ini adalah sebagai berikut:

1. Apakah sistem informasi akuntansi penggajian yang diterapkan di Fakultas Ekonomi Universitas Sumatera Utara telah efektif?

2. Apakah pengendalian internal atau penggajian yang ditetapkan Fakultas Ekonomi Universitas Sumatera Utara telah efektif?

3. Apakah sistem informasi akuntansi penggajian berperan dalam menunjang efektivitas pengendalian internal atas penggajian?

C. Manfaat dan Tujuan Penelitian

1. Manfaat Penelitian

b. Bagi masyarakat khususnya, di lingkungan Fakultas Ekonomi Universitas Sumatera Utara, penulis berharap hasil penelitian ini dapat dimanfaatkan dalam menambah wawasan dan pengetahuan;

c. Bagi penulis sendiri, panelitian ini diharapkan dapat memberikan pengalaman berharga dalam membandingkan ilmu pengetahuan yang diperoleh selama kuliah maupun secara mandiri dengan penerapannya di masyarakat dan sebagai memenuhi salah satu syarat menyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi Universitas Sumaetra Utara Medan.

2. Tujuan Penelitian

Tujuan Penelitian yang dapat diperoleh setelah melakukan penelitian adalah:

a. Untuk mengetahui dan menilai apakah penerapan sistem informasi akuntansi penggajian yang ditetapkan perusahaan telah efektif;

b. Untuk mengetahui dan menilai apakah pengendalian internal atas penggajian yang ditetapkan perusahaan telah efektif;

c. Untuk mengetahui dan menilai apakah sistem informasi penggajian dalam menunjang efektivitas pengendalian atas penggajian.

D. RENCANA PENULISAN

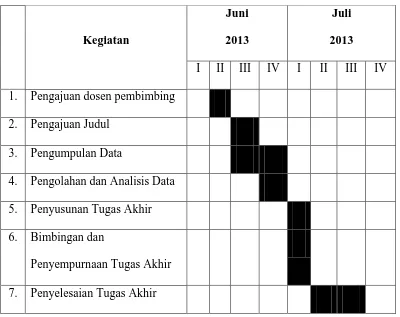

1. JADWAL SURVEI / OBSERVASI

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini, penulis akan menguraikan mengenai latar belakang, perumusan masalah, manfaat dan tujuan penelitian dan rencana penulisan.

Kegiatan

Juni

2013

Juli

2013

I II III IV I II III IV 1. Pengajuan dosen pembimbing

2. Pengajuan Judul 3. Pengumpulan Data

4. Pengolahan dan Analisis Data 5. Penyusunan Tugas Akhir 6. Bimbingan dan

BAB II :FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA Pada bab ini, penulis akan menguraikan mengenai sejarah ringkas fakultas ekonomi USU, struktur organisasi fakultas ekonomi USU, job description, jaringan kegiatan, kinerja kegiatan terkini, serta rencana kegiatan.

BAB III : PERANAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN DALAM MENUNJANG EFEKTIVITAS PENGENDALIAN INTERNAL PENGGAJIAN PADA

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA Pada bab ini, penulis akan menguraikan mengenai pengertian sistem informasi akuntansi penggajian, pengertian gaji, pengendalian internal atas penggajian, efektivitas pengendalian internal atas penggajian, serta peranan sistem informasi akuntansi penggajian dalam menunjang efektivitas pengendalian internal penggajian.

BAB IV : KESIMPULAN DAN SARAN

MENUNJANG EFEKTIVITAS PENGENDALIAN INTERNAL

PENGGAJIAN PADA FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

Diajukan Oleh :

NUR SYAFRIANI 102102097

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Puji syukur penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya sehingga penyusunan tugas akhir dengan judul “Peranan Sistem Informasi Akuntansi Penggajian Dalam Menunjang

Efektivitas Pengendalian Internal Penggajian Pada Fakultas Ekonomi

Universitas Sumatera Utara” ini dapat terselesaikan dengan baik dan tepat pada

waktunya. Serta shalawat dan salam penulis hadiahkan kepada junjungan kita Nabi besar Muhammad SAW, yang telah membawa kita dari zaman jahiliyah menuju zaman yang penuh dengan ilmu pengetahuan yang syafatnya sangat kita harapkan di yaumil akhir.

Penulis menyadari bahwa tugas akhir ini tak luput dari kekurangan-kekurangan baik dari segi susunan, tata bahasa maupun dari segi ilmiah yang disebabknan karena masih terbatasnya ilmu pengetahuan dan pengalaman yang penulis miliki.

ii

Selama dalam tahap pertama hingga penyelesaian tugas akhir ini, penulis telah banyak menerima bantuan moril, spiritual, dorongan serta bimbingan dari berbagai pihak. Untuk itu dengan segala kerendahan hati penulis ingin mengucapakan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak selaku ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 4. Bapak Drs. Zainul Bahri Torong, M.Si, Ak selaku pembimbing yang telah

bersedia mengarahkan penulis dalam menyelesaikan tugas akhir ini.

5. Bapak Ahmad Faizul, SE, M.Si yang membantu penulis memberikan data dan keterangan yang dibutuhkan

6. Seluruh teman – teman D3 Akuntansi stambuk 2010, terkhusus group B yang tidak dapat saya sebutkan satu persatu.

Semoga Allah SWT memberikan balasan yang setimpal kepada semua pihak yang telah memberikan bantuan secara materil maupun spiritual.

Medan, Juli 2013 Penulis,

iv

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 3

C. Manfaat dan Tujuan Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survei / Observasi ... 4

2. Rencana Isi ... 5

BAB II FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA A. Sejarah Ringkas Fakultas Ekonomi USU ... 7

B. Struktur Organisasi Fakultas Ekonomi USU ... 9

C. Job Description ... 15

D. Jaringan Kegiatan ... 20

E. Kinerja Kegiatan Terkini ... 20

UNIVERSITAS SUMATERA UTARA

A. Pengertian Sistem Informasi Akuntans Penggajian …... 24

B. Pengertian Gaji .………... 26

1. Unsur-Unsur Gaji ……….. 27

2. Sistem Penggajian ………... 30

3. Prosedur Perhitungan Gaji ………... 35

C. Pengendalian Internal Atas Penggajian ………... 38

D. Efektivitas Pengendalian Internal Atas Penggajian ……… 42

E. Peranan Sistem Informasi Akuntansi Penggajian Dalam Menunjang efektivitas Pengendalian Internal Penggajian ………... 43

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... ... 54

B. Saran ... ... 54

DAFTAR PUSTAKA ... ... ... 57

DAFTAR TABEL

vi

DAFTAR GAMBAR