BAB I

PENDAHULUAN

A. LATAR BELAKANG

Dalam melaksanakan kegiatan operasi perusahaan diperlukan adanya

manajemen perusahaan (Fakultas Ekonomi Universitas Sumatera Utara) yang baik

dengan ditunjang oleh personil yang berkualitas agar dapat berkarya secara

efisien. Hal penting yang harus diperhatikan oleh perusahaan adalah faktor

manusia. Sumber daya manusia dalam suatu perusahaan merupakan faktor

dominan dalam pencapaian suatu tujuan perusahaan. Agar perusahaan dapat

bertahan dan semakin berkembang, maka diperlukan tenaga kerja yang

berkualitas dengan tingkat kontra prestasi yang berbeda sesuai dengan prestasi

yang disumbangkan pada perusahaan. Sebagai imbalan kepada sumber daya

tersebut, maka perusahaan menjanjikan suatu kontrak prestasi yang berupa gaji.

Karena aktivitas gaji bersifat berulang-ulang dan rutin, maka diperlukan adanya

suatu sistem informasi akuntansi penggajian agar dalam pelaksanaannya dapat

terkoordinir dengan baik.

Gaji mempunyai arti sebagai suatu penghargaan dari usaha karyawan atau

tenaga kerja yang sudah pasti jumlahnya pada setiap waktu yang telah ditentukan,

misalnya bulanan. Gaji merupakan biaya tenaga kerja yang merupakan unsur

terbesar yang memerlukan ketelitian dalam penepatan, penggolongan, pencatatan

Untuk mengatasi kekeliruan akibat tidak teliti dan tidak tepatnya

penetapan, penggolongan, pencatatan serta pembayaran atas gaji, maka perlu

diatur tingkatan kerja yang sesuai dengan peraturan yang berlaku. Demikian juga

mengenai ketentuan-ketentuan untuk kesejahteraan sosial para karyawannya harus

ditetapkan kebijakan-kebijakan maupun sistem dan prosedur yang didukung

dengan formulir-formulir atau catatan-catatan yang sesuai dengan peraturan yang

berlaku pada perusahaan tersebut. Dalam suatu perusahaan (Fakultas Ekonomi

Universitas Sumatera Utara) apabila sistem informasi akuntansi tidak baik akan

menimbulkan suatu gejala yang merugikan, misalnya terjadi pembayaran yang

fiktif atau pengalokasian biaya tidak sesuai dengan ketentuan yang telah

ditetapkan.

Dalam suatu perusahaan (Fakultas Ekonomi Universitas Sumatera Utara)

yang besar, pimpinan perusahaan tidak mungkin mengendalikan secara

menyeluruh terhadap biaya tenaga kerja. Oleh karena itu, diperlukan suatu

pengendalian internal yang memadai terhadap gaji.

Untuk menciptakan pengendalian internal yang memadai diperlukan suatu

sistem informasi akuntansi yang baik. Sistem informasi akuntansi ini merupakan

keseluruhan prosedur dan teknik yang diperlukan untuk mengumpulkan data dan

mengolahnya sehingga menjadi informasi yang diperlukan sebagai alat bantu

pimpinan perusahaan dalam melakukan pengawasan kerja.

Berdasarkan uraian diatas, maka dalam penyusunan Skripsi ini penulis

“ PERANAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN DALAM

MENUNJANG EFEKTIVITAS PENGENDALIAN INTERNAL

PENGGAJIAN PADA FAKULTAS EKONOMI UNIVERSITAS

SUMATERA UTARA”.

B. Perumusan Masalah

Setiap perusahaan pada umumnya selalu menghadapi masalah dalam

menjalankan kegiatannya. Masalah merupakan faktor yang dapat menghambat

kelancaran kegiatan yang dilakukan suatu perusahaan dalam mencapai tujuan

sehingga perlu dicari penyebab dan cara penyelesaiannya. Adapun perumusan

masalah yang akan dibahas dalam skripsi minor ini adalah sebagai berikut:

1. Apakah sistem informasi akuntansi penggajian yang diterapkan di Fakultas

Ekonomi Universitas Sumatera Utara telah efektif?

2. Apakah pengendalian internal atau penggajian yang ditetapkan Fakultas

Ekonomi Universitas Sumatera Utara telah efektif?

3. Apakah sistem informasi akuntansi penggajian berperan dalam menunjang

efektivitas pengendalian internal atas penggajian?

C. Manfaat dan Tujuan Penelitian

1. Manfaat Penelitian

a. Bagi perusahaan, diharapkan penelitian ini dapat menjadi masukan yang

b. Bagi masyarakat khususnya, di lingkungan Fakultas Ekonomi Universitas

Sumatera Utara, penulis berharap hasil penelitian ini dapat dimanfaatkan

dalam menambah wawasan dan pengetahuan;

c. Bagi penulis sendiri, panelitian ini diharapkan dapat memberikan

pengalaman berharga dalam membandingkan ilmu pengetahuan yang

diperoleh selama kuliah maupun secara mandiri dengan penerapannya di

masyarakat dan sebagai memenuhi salah satu syarat menyelesaikan

pendidikan pada Program Diploma III Fakultas Ekonomi Universitas

Sumaetra Utara Medan.

2. Tujuan Penelitian

Tujuan Penelitian yang dapat diperoleh setelah melakukan penelitian

adalah:

a. Untuk mengetahui dan menilai apakah penerapan sistem informasi

akuntansi penggajian yang ditetapkan perusahaan telah efektif;

b. Untuk mengetahui dan menilai apakah pengendalian internal atas

penggajian yang ditetapkan perusahaan telah efektif;

c. Untuk mengetahui dan menilai apakah sistem informasi penggajian dalam

menunjang efektivitas pengendalian atas penggajian.

D. RENCANA PENULISAN

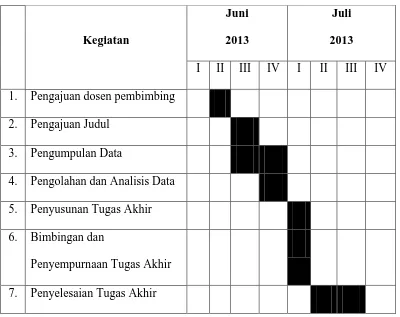

1. JADWAL SURVEI / OBSERVASI

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling

berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir

yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis.

Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini, penulis akan menguraikan mengenai latar belakang,

perumusan masalah, manfaat dan tujuan penelitian dan rencana

Kegiatan

Juni

2013

Juli

2013

I II III IV I II III IV

1. Pengajuan dosen pembimbing

2. Pengajuan Judul

3. Pengumpulan Data

4. Pengolahan dan Analisis Data

5. Penyusunan Tugas Akhir

6. Bimbingan dan

Penyempurnaan Tugas Akhir

BAB II :FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Pada bab ini, penulis akan menguraikan mengenai sejarah ringkas

fakultas ekonomi USU, struktur organisasi fakultas ekonomi USU,

job description, jaringan kegiatan, kinerja kegiatan terkini, serta

rencana kegiatan.

BAB III : PERANAN SISTEM INFORMASI AKUNTANSI

PENGGAJIAN DALAM MENUNJANG EFEKTIVITAS

PENGENDALIAN INTERNAL PENGGAJIAN PADA

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Pada bab ini, penulis akan menguraikan mengenai pengertian

sistem informasi akuntansi penggajian, pengertian gaji,

pengendalian internal atas penggajian, efektivitas pengendalian

internal atas penggajian, serta peranan sistem informasi akuntansi

penggajian dalam menunjang efektivitas pengendalian internal

penggajian.

BAB IV : KESIMPULAN DAN SARAN

Sebagaimana akhir dari tugas ini, maka penulis akan mengambil