FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN LAPORAN KEUANGAN PEMERINTAH DAERAH KABUPATEN/KOTA DI

PROVINSI SUMATERA UTARA

TESIS

Oleh

DEDE SETIAWATI

127017024/Akt

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN LAPORAN KEUANGAN PEMERINTAH DAERAH KABUPATEN/KOTA DI

PROVINSI SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar

Magister Sains Dalam Program Studi Ilmu Akuntansi pada

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Oleh

DEDE SETIAWATI

127017024/Akt

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

Judul Tesis : FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN LAPORAN KEUANGAN

PEMERINTAH DAERAH KABUPATEN/KOTA DI PROVINSI SUMATERA UTARA

Nama Mahasiswa : Dede Setiawati Nomor Pokok : 127017024 Program Studi : Ilmu Akuntansi

Menyetujui, Komisi Pembimbing

(Prof. Erlina, SE, M.Si, Ph.D, Ak, CA)

Ketua Anggota

(Drs. Zainul Bahri Torong, M.Si, Ak)

Ketua Program Studi, Dekan Fakultas Ekonomi,

(Prof.Dr.AdeFatmaLubis,MAFIS,MBA,CPA) (Prof.Dr.Azhar Maksum,M.Ec,Ac,CA)

Telah diuji pada Tanggal : 19 Mei 2014

PANITIA PENGUJI TESIS

Ketua : Prof. Erlina, SE, M.Si, Ph.D, Ak, CA Anggota : 1. Drs. Zainul Bahri Torong, M.Si, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA 3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN LAPORAN KEUANGAN PEMERINTAH DAERAH KABUPATEN/KOTA DI

PROVINSI SUMATERA UTARA

Dengan ini saya menyatakan bahwa tesis yang berjudul : “FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN LAPORAN KEUANGAN PEMERINTAH DAERAH KABUPATEN/KOTA DI PROVINSI SUMATERA UTARA” adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber – sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 19 Mei 2014 Yang Membuat Pernyataan

FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN LAPORAN KEUANGAN PEMERINTAH DAERAH KABUPATEN/KOTA DI

PROVINSI SUMATERA UTARA

ABSTRAK

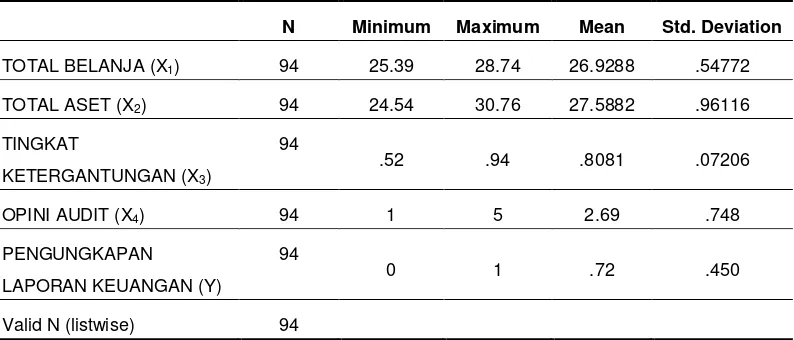

Penelitian ini bertujuan untuk menganalisis bagaimana pengaruh total belanja, total aset, tingkat ketergantungan, dan opini audit secara parsial terhadap pengungkapan laporan keuangan pemerintah daerah kabupaten/kota. Populasi sekaligus sampel penelitian ini adalah 33 (tiga puluh tiga) pemerintah daerah kabupaten/kota di Provinsi Sumatera Utara. Jenis penelitian yang digunakan adalah penelitian hubungan kausal/sebab akibat. Metode analisis data yang digunakan adalah model regresi logistik dengan menggunakan data sekunder berupa laporan keuangan pemerintah daerah (LKPD) yang diperoleh dari Ikhtisar Hasil Pemeriksaan Keuangan yang dikeluarkan oleh BPK dengan jangka waktu 3 (tiga) tahun yaitu data time series tahun 2009 – 2011. Hasil penelitian ini menghasilkan bahwa total belanja, total aset, tingkat ketergantungan, dan opini audit tidak berpengaruh signifikan terhadap pengungkapan laporan keuangan pemerintah daerah kabupaten/kota secara parsial. Variabilitas variabel total belanja, total aset, tingkat ketergantungan, dan opini audit yang dapat dijelaskan oleh variabel pengungkapan laporan keuangan adalah sebesar 8% sedangkan sisanya sebesar 92% dijelaskan oleh variabel-variabel lain di luar model penelitian. Kekuatan prediksi kemungkinan pemerintah daerah kabupaten/kota yang mengungkapkan laporan keuangannya adalah sebesar 77,7%.

THE FACTORS WHICH INFLUENCE FINANCIAL REPORT STATEMENT OF DISTRICT/TOWN REGIONAL

ADMINISTRATION IN NORTH SUMATRA PROVINCE

ABSTRACT

The objective of the research was to analyze the influence of total of expenditures, total of assets, level of dependency, and audit opinion partially on financial report statement of distric/town Regional Administrations. The population and the samples were 33 (thirty three) district/town Regional Administrations in North Sumatera Province. The type of the research was causal correlation. The data were analyzed by using logistic regression model, and the secondary data consisted of LKPD (Financial Report of Regional Administration) which was obtained from the Outline of the Result of Financial Audit, issued by BPK (State Audit Bureau) within 3 (three) years, that is, the time series data of 2009-2011. The result of the research showed that total of expenditures, total of assets, level of dependency, and audit opinion partially did not have any significant influence on the financial report statement of district/town Regional Administrations. The variability of the variables of total expenditures, total of assets, level of dependency, and audit opinion which could be explained by the variable of financial report statement was 8%, while the rest (92%) was explained by other variables which were excluded from the research. The possible prediction for district/town Regional Administrations which stated their financial report was 77.7%.

KATA PENGANTAR

Dengan mengucapkan puji syukur kepada Allah SWT atas segala rahmat dan karuniaNya, akhirnya penulis dapat menyelesaikan penulisan tesis ini dengan judul “Faktor yang Mempengaruhi Pengungkapan Laporan Keuangan Pemerintah Daerah Kabupaten/Kota di Provinsi Sumatera Utara”. Penulisan tesis ini dimaksudkan untuk memenuhi sebagian dari persyaratan-persyaratan guna memperoleh derajat sarjana S-2 Magister Ilmu Akuntansi pada Sekolah Pascasarjana Universitas Sumatera Utara.

Penulis menyadari bahwa baik dalam pengungkapan, penyajian dan pemilihan kata-kata maupun pembahasan materi tesis ini masih jauh dari sempurna. Oleh karena itu dengan penuh kerendahan hati penulis mengharapkan saran, kritik dan segala bentuk pengarahan dari semua pihak untuk perbaikan tesis ini.

Dalam penyusunan tesis ini, penulis banyak dibantu oleh berbagai pihak baik dalam bentuk moril, bimbingan maupun arahan sehingga sesuai dengan tatacara yang telah ditentukan. Pada kesempatan ini dengan kerendahan hati dan rasa hormat penulis menghaturkan terimakasih yang tulus kepada:

1. Bapak Prof. Dr. Dr. Syahril Pasaribu. DTM&H, M.Sc (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, M.Sc, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

4. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan juga selaku dosen pembanding yang telah banyak memberikan saran kepada penulis dalam penyelesaian tesis ini.

5. Ibu Prof. Erlina, SE, M.Si, Ph.D, Ak, CA, selaku dosen pembimbing utama tesis yang telah banyak meluangkan waktu, tenaga, dan pikiran untuk membimbing, mengarahkan, dan memberikan saran-saran kepada penulis dalam menyelesaikan tesis ini.

6. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku dosen pembimbing pendukung tesis yang telah banyak meluangkan waktu, tenaga, dan pikiran untuk membimbing, mengarahkan, dan memberikan saran-saran kepada penulis dalam menyelesaikan tesis ini.

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Sekretaris Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus dosen pembanding yang telah banyak memberikan saran kepada penulis dalam penyelesaian tesis ini.

8. Ibu Dra. Sri Mulyani, MBA, Ak, selaku dosen pembanding yang telah memberikan saran kepada penulis dalam penyelesaian tesis ini.

9. Bapak Fatkhur Rokhman, SE, MM, Ak, selaku dosen yang telah membantu penulis dalam penyelesaian tesis ini.

10. Seluruh dosen dan staf administrasi Sekolah Pascasarjana Universitas Sumatera Utara.

12. Ibu Ir. Nurelza Siregar (Adek) dan Ibu Dalilah, SE yang telah mendukung dan mendorong penulis untuk melanjutkan S-2.

13. Suami tercinta dr. Tengku Mohammad Rizki, SpOG, Orangtua penulis Babah Abubakar MC dan Mamah Saniah, Mertua penulis Mama Prof. Dr. Ir. Tengku Chairun Nisa B, M.Sc dan Papa Ir. Tengku Haris Aminullah, kedua adik penulis Yuyun Sanieza, S.Sos sekeluarga dan Ruri Andayani, ST serta kakak-kakak ipar penulis yakni T. Mohammad Chairal Abdulah, BA, MBA, Ph.d sekeluarga, dr. T. Siti Harilza Zubaidah, SpM, M.Ked(Opt) sekeluarga, Dr. dr. T. Siti Hajar Haryuna, Sp.THT-KL sekeluarga yang telah memberikan dukungan baik doa dan motivasi dengan penuh kasih sayang kepada penulis. 14. Rekan-rekan mahasiswa Pascasarjana Ilmu Akuntansi 2012 kelas akuntansi

pemerintahan dan umum paralel khususnya my best friend Kak Teng, Arthur, Bang Junarso, Siti Dini, dan Kak Joice yang telah banyak membantu.

Semoga bantuan yang diterima penulis dari semua pihak mendapatkan balasan dari Allah SWT. Penulis menyadari bahwa tesis ini masih jauh dari sempurna sehingga masih diperlukan masukan dan saran yang membangun untuk perbaikan dan kesempurnaannya, akhirnya harapan penulis semoga tesis ini dapat bermanfaat bagi para pembacanya.

Medan, 19 Mei 2014 Penulis,

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : DEDE SETIAWATI

Tempat/Tgl Lahir : Medan, 23 Februari 1979 Jenis Kelamin : Perempuan

Pekerjaan : Pegawai Negeri Sipil Bappeda Kota Tebing Tinggi

Agama : Islam

Status : Menikah

Alamat : Jl. Prof. Dr. A. Sofyan No. 30 Medan

No. HP : 0811603151

E-mail :

Suami : dr. Tengku Mohammad Rizki, SpOG Orangtua : Abubakar MC (Babah)

Saniah (Mamah) Pendidikan

2012 – 2014 : Program Studi Magister Ilmu Akuntansi, Fakultas Ekonomi Program Pascasarjana Universitas Sumatera Utara

2009 – 2010 : Pendidikan Profesi Akuntansi (PPAk) Universitas Sumatera Utara

1997 – 2002 : Fakultas Ekonomi Jurusan Akuntansi Program Strata 1 (S-1) Universitas Islam Bandung

DAFTAR ISI

2.1.1 Laporan Keuangan Pemerintah Daerah (LKPD) ... 12 2.1.2 Pengungkapan Laporan Keuangan Pemerintah Daerah ...

4.5 Definisi Operasional dan Metode Pengukuran Variabel ... 49 4.6 Metode Analisis Data ... 53

4.6.1 Pengujian Hipotesis ... 54

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 57

5.1 Dekriptif Data Penelitian ... 57

5.2 Statistik Deskriptif Variabel ... 57

5.3 Hasil Pengujian Hipotesis ... 62

5.3.1 Menilai Keseluruhan Model (Overall Model Fit)... 62

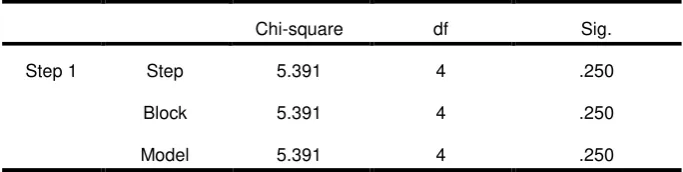

5.3.2 Menilai Goodness of Fit ... 64

5.4 Pengujian Regresi Logistik ... 66

5.5 Pembahasan Hasil Penelitian ... 70

5.5.1 Pengaruh Total Belanja (X1) Terhadap Pengungkapan Laporan Keuangan Pemerintah Daerah Kabupaten/Kota ... 70 5.5.2 Pengaruh Total Aset (X2) Terhadap Pengungkapan Laporan Keuangan Pemerintah Daerah Kabupaten/Kota ... 72 5.5.3 Pengaruh Tingkat Ketergantungan (X3) Terhadap Pengungkapan Laporan Keuangan Pemerintah Daerah Kabupaten/Kota ... 75 5.5.4 Pengaruh Opini Audit (X4) Terhadap Pengungkapan Laporan Keuangan Pemerintah Daerah Kabupaten/Kota ... 78 BAB VI KESIMPULAN DAN SARAN ... 81

6.1 Kesimpulan ... 81

6.2 Keterbatasan Penelitian ... 81

6.3 Saran ... 82

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR TABEL

Nomor Judul Halaman

4.1 Populasi dan Sampel Penelitian ... 48

4.2 Definisi Operasional Variabel ... 52

5.1 Statistik Deskriptif ... 58

5.2 Iteration History pada Block 0 ... 63

5.3 Iteration History pada Block 1 ... 63

5.4 Model Summary ... 64

5.5 Hosmer and Lemeshow Test ... 65

5.6 Classification Table ... 65

5.7 Variables in the Equation ... 66

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Time Table Penelitian ... 86

2 Data Variabel ... 87

3 Data Pengungkapan Laporan Keuangan ... 100

4 Hasil Uji Regresi Logistik dengan Menggunakan SPSS ... 103

DAFTAR TABEL

Nomor Judul Halaman

4.1 Populasi dan Sampel Penelitian ... 48

4.2 Definisi Operasional Variabel ... 52

5.1 Statistik Deskriptif ... 58

5.2 Iteration History pada Block 0 ... 63

5.3 Iteration History pada Block 1 ... 63

5.4 Model Summary ... 64

5.5 Hosmer and Lemeshow Test ... 65

5.6 Classification Table ... 65

5.7 Variables in the Equation ... 66

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Time Table Penelitian ... 86

2 Data Variabel ... 87

3 Data Pengungkapan Laporan Keuangan ... 100

FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN LAPORAN KEUANGAN PEMERINTAH DAERAH KABUPATEN/KOTA DI

PROVINSI SUMATERA UTARA

ABSTRAK

Penelitian ini bertujuan untuk menganalisis bagaimana pengaruh total belanja, total aset, tingkat ketergantungan, dan opini audit secara parsial terhadap pengungkapan laporan keuangan pemerintah daerah kabupaten/kota. Populasi sekaligus sampel penelitian ini adalah 33 (tiga puluh tiga) pemerintah daerah kabupaten/kota di Provinsi Sumatera Utara. Jenis penelitian yang digunakan adalah penelitian hubungan kausal/sebab akibat. Metode analisis data yang digunakan adalah model regresi logistik dengan menggunakan data sekunder berupa laporan keuangan pemerintah daerah (LKPD) yang diperoleh dari Ikhtisar Hasil Pemeriksaan Keuangan yang dikeluarkan oleh BPK dengan jangka waktu 3 (tiga) tahun yaitu data time series tahun 2009 – 2011. Hasil penelitian ini menghasilkan bahwa total belanja, total aset, tingkat ketergantungan, dan opini audit tidak berpengaruh signifikan terhadap pengungkapan laporan keuangan pemerintah daerah kabupaten/kota secara parsial. Variabilitas variabel total belanja, total aset, tingkat ketergantungan, dan opini audit yang dapat dijelaskan oleh variabel pengungkapan laporan keuangan adalah sebesar 8% sedangkan sisanya sebesar 92% dijelaskan oleh variabel-variabel lain di luar model penelitian. Kekuatan prediksi kemungkinan pemerintah daerah kabupaten/kota yang mengungkapkan laporan keuangannya adalah sebesar 77,7%.

THE FACTORS WHICH INFLUENCE FINANCIAL REPORT STATEMENT OF DISTRICT/TOWN REGIONAL

ADMINISTRATION IN NORTH SUMATRA PROVINCE

ABSTRACT

The objective of the research was to analyze the influence of total of expenditures, total of assets, level of dependency, and audit opinion partially on financial report statement of distric/town Regional Administrations. The population and the samples were 33 (thirty three) district/town Regional Administrations in North Sumatera Province. The type of the research was causal correlation. The data were analyzed by using logistic regression model, and the secondary data consisted of LKPD (Financial Report of Regional Administration) which was obtained from the Outline of the Result of Financial Audit, issued by BPK (State Audit Bureau) within 3 (three) years, that is, the time series data of 2009-2011. The result of the research showed that total of expenditures, total of assets, level of dependency, and audit opinion partially did not have any significant influence on the financial report statement of district/town Regional Administrations. The variability of the variables of total expenditures, total of assets, level of dependency, and audit opinion which could be explained by the variable of financial report statement was 8%, while the rest (92%) was explained by other variables which were excluded from the research. The possible prediction for district/town Regional Administrations which stated their financial report was 77.7%.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Otonomi daerah membawa perubahan dalam pelaksanaan pemerintahan daerah khususnya dalam proses penganggaran dan manajeman keuangan daerah salah satunya prinsip transparansi dan akuntabilitas. Berdasarkan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah menjelaskan bahwa otonomi daerah menggunakan prinsip otonomi seluas-luasnya dalam arti daerah diberikan kewenangan untuk mengatur dan mengurus sendiri semua urusan pemerintahannya baik diluar yang menjadi urusan pemerintah daerah untuk memberi pelayanan, peningkatan peran serta, prakarsa dan pemberdayaan masyarakat yang bertujuan untuk peningkatan kesejahteraan rakyat. Untuk itu pemerintah harus dapat melakukan pengelolaan keuangan daerah secara efisien, efektif, transparan, akuntabel, tertib, adil, patut dan taat pada peraturan perundang-undangan sebagai bentuk terwujudnya good governance.

dahulu serta harus dilampiri dengan pengungkapan (Wulandari, 2009) karena laporan keuangan merupakan salah satu bentuk mekanisme pertanggungjawaban dan sebagai dasar untuk pengambilan keputusan bagi pihak eksternal (Fitria, 2006). Pengungkapan dalam laporan keuangan terdiri dari pengungkapan wajib dan pengungkapan sukarela (Na’im dan Rakhman, 2000). Penelitian ini lebih cenderung menggunakan pengungkapan wajib atas laporan keuangan pemerintah daerah karena ukuran pengungkapannya berdasarkan ketaatan pemerintah daerah dalam menerapkan standar akuntansi pemerintahan pada penyusunan laporan keuangan pemerintah daerah (LKPD). Ketentuan yang mengatur standar akuntansi pemerintahan yang harus digunakan oleh pemerintah atau sektor publik adalah Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan dan saat ini sudah diperbaharui menjadi Peraturan Pemerintah Nomor 71 Tahun 2010. Untuk itu pemerintah daerah sebagai entitas yang mengelola keuangan harus mempedomani peraturan-peraturan tersebut dan PSAP dalam pembuatan laporan keuangannya. Kesesuaian format penyusunan dan penyampaian laporan keuangan yang sesuai standar akuntansi akan mencerminkan kualitas, manfaat, dan kemampuan laporan keuangan itu sendiri (Suhardjanto, et al, 2010).

pertanggungjawaban (LKPj). Setelah BPK selesai memeriksa LKPD maka BPK berhak mengeluarkan pernyataan berupa opini atas LKPD tersebut. Opini BPK mempunyai pengaruh yang sangat kuat dalam memberikan gambaran mengenai pemerintah daerah bagi pihak-pihak pengguna laporan keuangan seperti masyarakat, para wakil rakyat, lembaga pengawas dan lembaga pemeriksa, pihak yang memberi atau berperan dalam proses donasi, investasi, dan pinjaman; dan pemerintah untuk menilai kinerja pemerintah daerah. Oleh karena itu sangat diperlukan pengungkapan pada laporan keuangan pemerintah daerah sebagai bentuk akuntabilitas atas pengelolaan keuangan pemerintah daerah yang mencerminkan bahwa keuangan yang dikelola oleh pemerintah daerah harus dapat dipertanggungjawabkan dengan menyajikan informasi yang jelas mengenai tujuan, sasaran, input, output (hasil) dan outcome (manfaat) yang diperoleh masyarakat dari suatu program dan kegiatan yang dianggarkan.

meningkatkan kualitas pasar keseluruhan dan untuk masyarakat pengungkapan laporan keuangan pemerintah daerah akan meningkatkan kepercayaan mereka kepada pemerintah daerah, sebagai alat untuk memonitor kinerja pemerintah daerah dalam melaksanakan tugas pemerintahan dan dapat memberikan masukan berharga yang bersifat membangun untuk meningkatkan kinerja pemerintah daerah. Berdasarkan hal diatas maka masyarakat memiliki hak dan akses yang sama untuk mengetahui proses anggaran karena menyangkut aspirasi dan kepentingan masyarakat terutama pemenuhan kebutuhan-kebutuhan masyarakat serta menuntut pertanggungjawaban atas rencana dan pelaksanaan anggaran tersebut (Erlina, et al 2012).

empiris seluruh kabupaten/kota di Indonesia. Hasil penelitian menunjukkan bahwa hanya jumlah anggota DPRD yang berpengaruh positif terhadap kepatuhan pengungkapan wajib dalam neraca sedangkan karakteristik pemerintah daerah yang terdiri dari ukuran daerah (size), jumlah SKPD, status daerah, dan lokasi pemerintah daerah tidak berpengaruh terhadap kepatuhan pengungkapan wajib dalam LKPD. Pada hasil penelitian Liestiani, Martani (2008) menunjukkan bahwa variabel kekayaan pemerintah daerah, kompleksitas pemerintah, jumlah temuan pemeriksaan mempunyai hubungan yang positif dan signifikan terhadap tingkat pengungkapan laporan keuangan pemerintah kabupaten/kota. Variabel tingkat distorsi menunjukkan hubungan negatif yang signifikan terhadap tingkat pengungkapan laporan keuangan pemerintah kabupaten/kota. Sementara variabel tingkat ketergantungan, dan jenis pemerintah daerah menunjukkan hubungan yang tidak signifikan terhadap tingkat pengungkapan laporan keuangan pemerintah kabupaten/kota. Sedangkan penelitian Serrano-Cinca (2008) meneliti tentang karakteristik daerah, aspek politik dan aspek lingkungan sebagai faktor-faktor yang mempengaruhi pengungkapan pelaporan keuangan pemerintah daerah kepada masyarakat melalui internet di Spanyol. Karakteristik daerah terdiri dari variabel ukuran daerah, surat utang yang dikeluarkan oleh pemerintah daerah, dan

fitur keuangan. Aspek politik terdiri dari variabel situasi politik, dan

yang dikeluarkan oleh pemerintah daerah, fitur keuangan, situasi politik, visibilitas internet, dan tingkat sosial-politik masyarakat tidak mempunyai pengaruh yang signifikan terhadap pengungkapan secara elektronik. Tetapi Laswad (2005) menunjukkan hal yang berbeda yaitu ukuran daerah (size) dan tingkat kompetisi politik tidak mempunyai pengaruh yang signifikan terhadap pengungkapan sukarela laporan keuangan di internet. Pada tingkat leverage dan tingkat kekayaan memiliki tingkat pengungkapan laporan keuangan yang lebih tinggi. Sedangkan pengaruh kinerja menunjukkan hasil yang positif terhadap pengungkapan laporan keuangan di internet. Sementara hasil penelitian Puspita, Martani (2010) menunjukkan PAD, dan belanja daerah tidak mempunyai pengaruh terhadap pengungkapan konten website, presentasi pengungkapan, dan total pengungkapan. Untuk tingkat ketergantungan memiliki hasil berpengaruh positif terhadap pengungkapan konten website pemda dan total pengungkapan website pemda tetapi tidak berpengaruh terhadap model presentasi pengungkapan. Pada ukuran pemda hasilnya sama dengan Serrano-Cinca yaitu Ukuran pemerintah daerah mempunyai pengaruh yang positif terhadap tingkat pengungkapan (pengungkapan konten, presentasi pengungkapan, dan total pengungkapan website pemda. Kompleksitas pemerintahan menunjukkan hasil berpengaruh positif terhadap tingkat pengungkapan konten website tetapi tidak berpengaruh untuk model presentasi pengungkapan dan model total pengungkapan.

dengan populasi, sampel, tempat, dan periode yang berbeda. Berdasarkan hal yang disebutkan diatas maka peneliti memilih total belanja, total aset, tingkat ketergantungan, dan opini audit sebagai variabel independen. Sehingga peneliti tertarik untuk mengangkat topik mengenai pengungkapan laporan keuangan pemerintah daerah kabupaten/kota di provinsi sumatera utara sebagai topik tesis peneliti dengan judul “Faktor Yang Mempengaruhi Pengungkapan Laporan Keuangan Pemerintah Daerah Kabupaten/Kota Di Provinsi Sumatera Utara”.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan diatas maka masalah dalam penelitian ini adalah: Apakah faktor total belanja, total aset, tingkat ketergantungan, dan opini audit mempengaruhi pengungkapan laporan keuangan pemerintah daerah kabupaten/kota di Provinsi Sumatera Utara ?

1.3 Tujuan Penelitian

Berdasarkan latar belakang penelitian diatas maka tujuan penelitian ini adalah untuk mengetahui dan menganalisis faktor total belanja, total aset, tingkat ketergantungan, dan opini audit terhadap pengaruh pengungkapan laporan keuangan pemerintah daerah kabupaten/kota di Provinsi Sumatera Utara.

1.4 Manfaat Penelitian

dan penyajian LKPD serta pengungkapan dalam laporan keuangan pemerintah daerah sebagai bentuk transparansi dalam pengelolaan keuangan daerah.

2. Bagi peneliti sebagai pelatihan intelektual untuk menambah khazanah keilmuan dan pengetahuan bagi peneliti sendiri.

3. Bagi peneliti selanjutnya sebagai bahan referensi penelitian selanjutnya yang diharapkan dapat melengkapi temuan-temuan lainnya dalam mengungkapkan laporan keuangan pemerintah daerah di Provinsi atau daerah lainnya dengan variabel yang lainnya.

1.5 Originalitas

Penelitian ini terinpirasi dari penelitian Hilmi dan Martani (2009) dengan judul Analisis faktor-faktor yang mempengaruhi tingkat pengungkapan laporan keuangan pemerintah provinsi di Indonesia pada tahun 2006 – 2009.

Perbedaan penelitian ini dengan penelitian Hilmi dan Martani adalah:

2. Peneliti memilih empat variabel independen tersebut dengan alasan:

a. Untuk variabel total belanja, peneliti melakukan penelitian ini dikarenakan belanja daerah merupakan kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih (Erlina, 2013). Pada Undang-undang No. 32 Tahun 2004 pasal 167 ayat 1, belanja daerah diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban derah. Dalam bentuk peningkatan pelayanan dasar, pendidikan, penyediaan fasilitas pelayanan kesehatan, fasilitas sosial, fasilitas umum yang layak, dan mengembangkan sistem jaminan sosial. Sehingga menurut Puspita, semakin tinggi belanja pemda seharusnya memberikan pelayanan yang lebih baik dan berkualitas kepada masyarakatnya. Disebabkan hal tersebut maka jumlah realisasi belanja harus diungkapkan dalam laporan keuangan agar dapat diketahui secara jelas penggunaannya.

hasil penelitian Robbins dan Austin (1986) yang memperoleh hasil yang sama pada kota setempat. Pencatatan aset yang kurang baik yang dilakukan oleh pemerintah daerah sehingga terjadinya kesalahan dalam penilaian dan kepemilikan aset.

c. Untuk variabel tingkat ketergantungan, peneliti melakukan penelitian ini karena tidak semua kabupaten/kota yang mampu membiayai kebutuhan belanja program/kegiatannya apalagi untuk menyelenggarakan program/kegiatan yang menjadi prioritas nasional. Untuk itu pemerintah daerah kabupaten/kota masih sangat bergantung dengan transfer keuangan dari pemerintah pusat sebagai bentuk pendelegasian wewenang yang berupa Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH).

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Laporan Keuangan Pemerintah Daerah (LKPD)

Erlina dan Rasdianto (2013) menyatakan bahwa laporan keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan. Laporan keuangan yang disusun harus memenuhi prinsip-prinsip yang dinyatakan dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Laporan keuangan dihasilkan dari masing-masing Satuan Kerja Perangkat Daerah (SKPD) yang kemudian dijadikan dasar dalam membuat Laporan Keuangan Pemerintah Provinsi/Kabupaten/Kota. Laporan keuangan daerah suatu hasil dari proses pengidentifikasian, pengukuran, pencatatan dari transaksi ekonomi (keuangan) dari entitas pemerintah daerah yang dijadikan sebagai informasi dalam rangka pertanggungjawaban pengelolaan keuangan daerah dan pengambilan keputusan ekonomi oleh pihak-pihak eksternal entitas pemerintah daerah yang memerlukannya. Laporan keuangan pemerintah daerah (LKPD) tersebut harus disusun sesuai dengan Standar Akuntansi Pemerintahan (SAP).

a. Kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran.

b. Kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan.

c. Jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai.

d. Cara entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya.

e. Posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber penerimaannya, baik jangka pendek maupun jangka panjang termasuk yang berasal dari pajak dan pinjaman.

f. Perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

penggunaan sumber daya keuangan/ekonomi, transfer, pembiayaaan, sisa lebih/kurang pelaksaaan anggaran, saldo anggaran lebih, surplus/defisit laporan operasional, aset, kewajiban, ekuitas, dan arus kas suatu entitas pelaporan.

Laporan Keuangan Pemerintah Provinsi/Kabupaten/Kota dikeluarkan 2 kali dalam satu tahun anggaran, yaitu:

- Per-semester, yang dimulai dari periode Januari – Juni. - Per-tahunan, yang dimulai dari periode Januari – Desember.

Setiap pemerintah daerah mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan:

a. Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik.

b. Manajemen

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatu entitas pelaporan dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset, kewajiban, dan ekuitas dana pemerintah untuk kepentingan masyarakat.

c. Transparansi

pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan.

d. Keseimbangan antar Generasi (intergenerational equity)

Membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

Laporan Keuangan disajikan sekurang-kurangnya sekali dalam setahun. Dalam situasi tertentu, tanggal laporan suatu entitas berubah dan laporan keuangan tahunan disajikan dengan suatu periode yang lebih panjang atau lebih pendek dari satu tahun, entitas pelaporan mengungkapkan informasi berikut: a. Alasan penggunaan periode pelaporan tidak satu tahun.

b. Fakta bahwa jumlah-jumlah komparatif untuk laporan tertentu seperti arus kas dan catatan-catatan terkait tidak dapat diperbandingkan (Erlina dan Rasdianto, 2013)

Komponen Laporan Keuangan Pemerintah Daerah berdasarkan Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintah, pembuatan laporan keuangan dilakukan oleh masing-masing Satuan Kerja Perangkat Daerah (SKPD). Laporan Keuangan tersebut akan di konsolidasikan oleh entitas pelaporan dalam hal ini disebut sebagai Satuan Kerja Pengelola Keuangan Daerah (SKPKD) menjadi Laporan Keuangan Pemerintah Provinsi/Kota/Kabupaten. Laporan Keuangan Pemerintah Provinsi/Kota/ Kabupaten terdiri dari:

- Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL) - Neraca

- Laporan Operasional (LO) - Laporan Arus Kas (LAK)

- Laporan Perubahan Ekuitas (LPE) - Catatan atas Laporan Keuangan (CALK)

Secara garis besar, Laporan Keuangan pemerintah dikelompokkan menjadi tiga yaitu:

a. Laporan Pelaksanaan Anggaran (Budgetary Report) - Laporan Realisasi Anggaran

- Laporan Perubahan SAL

b. Laporan Financial (Financial Report) - Neraca

- Laporan Operasional - Laporan Perubahan Ekuitas - Laporan Arus Kas

c. Catatan atas Laporan Keuangan

a. Relevan;

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini dan memprediksi masa depan serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Informasi yang relevan yaitu:

- Memiliki manfaat umpan balik (feedback value); - Memiliki manfaat prediktif (predictive value); - Tepat waktu; dan

- Lengkap; b. Andal;

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi yang andal harus memenuhi:

- Penyajian jujur;

- Dapat diverifikasi (verifiability); dan - Netralitas.

c. Dapat dibandingkan; dan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya baik secara internal maupun eksternal.

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna.

2.1.2 Pengungkapan Laporan Keuangan Pemerintah Daerah

Disclosure didefinisikan sebagai penyampaian informasi. Pengungkapan laporan keuangan mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas entitas yang terdapat pada catatan atas laporan keuangan terhadap pengungkapan wajib laporan keuangan entitas pelaporan sehingga laporan keuangan harus lengkap, jelas, dan dapat menggambarkan secara tepat kejadian-kejadian ekonomi yang berpengaruh terhadap hasil operasi entitas tersebut. Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 pada lampiran PSAP 04 tentang Catatan atas Laporan Keuangan, bahwa setiap entitas pelaporan diharuskan untuk menyajikan Catatan atas Laporan Keuangan sebagai bagian yang tak terpisahkan dari laporan keuangan untuk tujuan umum. Catatan atas Laporan Keuangan dimaksudkan agar laporan keuangan dapat dipahami oleh pembaca secara luas, tidak terbatas hanya untuk pembaca tertentu ataupun manajemen entitas pelaporan. Laporan Keuangan mungkin mengandung informasi yang dapat mempunyai potensi kesalahpahaman di antara pembacanya. Oleh karena itu, untuk menghindari kesalahpahaman atas sajian laporan keuangan harus dibuat Catatan atas Laporan Keuangan yang berisi informasi untuk memudahkan pengguna dalam memahami Laporan Keuangan.

Laporan Arus Kas dapat mempunyai referensi silang dengan informasi terkait dalam Catatan atas Laporan Keuangan. Catatan atas Laporan Keuangan meliputi penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Neraca, Laporan Operasional, Laporan Arus Kas, dan Laporan Perubahan Ekuitas. Termasuk pula dalam Catatan atas Laporan Keuangan adalah penyajian informasi yang diharuskan dan dianjurkan oleh Pernyataan Standar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan, seperti kewajiban kontinjensi dan komitmen-komitmen lainnya.

Dalam rangka pengungkapan dalam laporan keuangan yang memadai, Catatan atas Laporan Keuangan mengungkapkan hal-hal sebagai berikut:

1. Informasi Umum tentang Entitas Pelaporan dan Entitas Akuntansi; 2. Informasi tentang kebijakan fiskal/keuangan dan ekonomi makro;

3. Ikhtisar pencapaian target keuangan selama tahun pelaporan berikut kendala dan hambatan yang dihadapi dalam pencapaian target;

4. Informasi tentang dasar penyajian laporan keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya;

5. Rincian dan penjelasan masing-masing pos yang disajikan pada lembar muka laporan keuangan;

7. Informasi lainnya yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

umum. Opini dari hasil pemeriksaan BPK menjadi penting ketika dikaitkan dengan tujuan laporan keuangan yaitu menyajikan informasi keuangan, dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para stakeholders

yang terdiri dari masyarakat, legislatif, lembaga pemeriksa/pengawas, pihak yang memberi atau berperan dalam proses donasi, investasi, dan pinjaman, serta pemerintah (Sarjono, 2012).

Jenis Pengungkapan menurut Sri Rahayu, pengungkapan dalam laporan keuangan dapat dikelompokkan menjadi dua terdiri dari:

a. Pengungkapan Wajib (Mandatory Disclosure)

Adalah pengungkapan/penjelasan yang harus (wajib) dilakukan oleh pimpinan entitas (kepala daerah) khususnya.

Contohnya:

- Kebijakan akuntansi yang digunakan pemerintah karena setelah keluarnya Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah sesuai dengan bunyi pasal 4 ayat 1 yaitu pemerintah menerapkan SAP berbasis akrual, yang sebelumnya mengikuti Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah yang menerapkan SAP berbasis kas, jadi pemerintah harus mengungkapkan informasi untuk pos-pos aset dan kewajiban yang timbul sehubungan dengan penerapan basis akrual atas pendapatan dan belanja dan rekonsiliasinya dengan penerapan basis kas; - Menyajikan informasi tentang kebijakan fiskal/keuangan, ekonomi

- Menyajikan ikhtisar pencapaian kinerja keuangan selama tahun pelaporan;

- Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya;

- Pengungkapan informasi untuk pengakuan pendapatan pajak, retribusi, dan perlakuan akuntansi terhadap selisih kurs, dan lain-lain.

b. Pengungkapan Sukarela (Voluntary Disclosure)

Adalah pengungkapan/penjelasan yang secara sukarela diungkapkan oleh pimpinan entitas/kepala daerah khususnya kepada publik/masyarakat, anggota legislatif, kreditor, pegawai, investor, dan lain-lain sebagai stakeholder. Contohnya:

- Profil Daerah dan Pemerintah Daerah, dan lain-lain.

Sedangkan Tingkatan (level) pengungkapan terdiri dari tiga konsep pengungkapan yaitu:

a. Pengungkapan memadai (adequate disclosure) b. Pengungkapan wajar (fair disclosure)

c. Pengungkapan berlebihan (full disclosure)

akuntansi yang berlaku (Naim dan Rakhman, 2000), (Suhardjanto, Yulianingtyas, 2011).

2.1.3 Total belanja

Pengertian belanja adalah semua pengeluaran dari rekening kas umum negara/daerah yang mengurangi saldo anggaran lebih dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah (Erlina dan Rasdianto, 2013 dikutip dalam PSAP No.2, Paragraf 7). Menurut Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang pedoman pengelolaan keuangan daerah bahwa pengertian belanja daerah sebagai kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih.

Menurut Peraturan Pemerintah Nomor 71 Tahun 2010 tentang standar akuntansi pemerintahan, belanja dikelompokkan menjadi:

A. Belanja langsung

Belanja yang dianggarkan terkait secara langsung dengan program dan kegiatan. Belanja langsung terdiri dari belanja:

a. Belanja pegawai;

b. Belanja barang dan jasa; c. Belanja modal.

B. Belanja tidak langsung

a. Belanja pegawai; b. Belanja bunga; c. Belanja subsidi; d. Belanja hibah;

e. Belanja bantuan sosial;

f. Belanja bagi hasil kepada provinsi/kabupaten/kota dan pemerintahan desa. (Erlina dan Rasdianto, 2013)

Jadi total belanja daerah terdiri dari total realisasi belanja langsung dengan belanja tidak langsung.

2.1.4 Total Aset

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Kekayaan daerah dapat dilihat pada angka total aset yang terdiri dari total aset lancar, investasi jangka panjang, aset tetap dan aset lainnya yang dimiliki oleh kabupaten/kota.

A. Aset Lancar

bulan sejak tanggal pelaporan. Aset lancar meliputi kas dan setara kas, investasi jangka pendek, piutang, dan persediaan.

B. Investasi Jangka Panjang

Merupakan investasi yang diadakan dengan maksud untuk mendapatkan manfaat ekonomi dan manfaat sosial dalam jangka waktu lebih dari satu periode akuntansi, Investasi jangka panjang meliputi investasi nonpermanen contohnya surat utang negara dan permanen contohnya penyertaan modal pemerintah dan investasi permanen lainnya.

C. Aset Tetap

Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintah daerah atau dimanfaatkan oleh masyarakat umum (PSAP Nomor 7). Menurut Erlina dan Rasdianto (2013) salah satu kriteria untuk dapat dikategorikan sebagai aset tetap adalah nilainya yang besar sedangkan aset tetap yang nilai per unitnya kecil dapat langsung dikelompokkan sebagai persediaan. Aset tetap sering merupakan suatu bagian utama aset pemerintah, dan karenanya signifikan dalam penyajian neraca. Termasuk dalam aset tetap pemerintah adalah:

- Aset tetap yang dimiliki oleh entitas pelaporan namun dimanfaatkan oleh entitas lainnya, misal entitas pemerintah lainnya, universitas, dan kontraktor. - Hak atas tanah

dari: Tanah, Peralatan dan Mesin, Gedung dan Bangunan, Jalan, Jaringan dan Instalasi, Aset tetap lainnya, Konstruksi dalam pengerjaan.

Aset tetap harus mempunyai wujud dan memenuhi kriteria sebagai berikut agar dapat diakui sebagai aset tetap yakni:

- Mempunyai masa manfaat lebih dari 12 (dua belas) bulan; - Biaya perolehan aset dapat diukur secara andal;

- Tidak dimaksudkan untuk dijual dalam operasi normal entitas; dan - Diperoleh atau dibangun dengan maksud untuk digunakan.

Pengungkapan Aset Tetap berdasarkan Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintah menyebutkan bahwa laporan keuangan harus mengungkapkan untuk masing-masing jenis aset tetap sebagai berikut:

- Dasar penilaian yang digunakan untuk menentukan nilai tercatat (carrying amount);

- Rekonsiliasi jumlah tercatat pada awal dan akhir periode yang menunjukkan penambahan, pelepasan atau mutasi aset tetap;

- Informasi penyusutan, meliputi nilai penyusutan, metode penyusutan yang digunakan, masa manfaat atau tarif penyusutan yang digunakan, nilai tercatat bruto dan akumulasi penyusutan pada awal dan akhir periode;

- Eksistensi dan batasan hak milik atas aset tetap; - Kebijakan akuntansi untuk kapitalisasi aset tetap;

Untuk hal yang terkait dengan konstruksi dalam pengerjaan, laporan keuangan harus mengungkapkan sebagai berikut:

- Rincian kontrak konstruksi dalam pengerjaan berikut tingkat penyelesaian dan jangka waktu penyelesaiannya;

- Nilai kontrak konstruksi dan sumber pembiayaannya; - Jumlah biaya yang telah dikeluarkan;

- Uang muka kerja yang diberikan; - Retensi.

D. Aset Lainnya

Aset Non Lancar lainnya diklasifikasikan sebagai aset lainnya yang terdiri dari:

- Aset tak berwujud;

- Tagihan penjualan angsuran yang jatuh tempo lebih dari 12 (dua belas) bulan; - Aset kerjasama dengan pihak ketiga (kemitraan); dan

- Kas yang dibatasi penggunaannya.

2.1.5 Tingkat Ketergantungan

daerah dalam menjamin terselenggaranya pembangunan dengan baik sesuai dengan tujuan pembangunan nasional dan tujuan pembangunan daerah. Agar terselenggaranya tujuan pembangunan nasional di daerah maka urusan pemerintahan yang diserahkan atau didistribusikan kepada daerah disertai pula dengan penyerahan atau transfer keuangan yang terwujud dalam hubungan keuangan antara pusat dan daerah. Dengan adanya ketergantungan pemerintah daerah kabupaten/kota pada pemerintah pusat maka semakin besar pula desakan dari pemberi bantuan (pemerintah pusat) untuk mendapatkan laporan pertanggungjawaban atas pemakaian dana bantuan tersebut. Laporan pertanggungjawaban ini merupakan alat untuk memantau kinerja pemerintah daerah dalam menggunakan dana bantuan tersebut. Ketergantungan pemerintah daerah kabupaten/kota pada pemerintah pusat disebut dengan dana perimbangan. Sesuai dengan Undang-Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintahan daerah, dana perimbangan terdiri atas:

A. Dana Bagi Hasil (DBH);

Bersumber dari pajak dan sumber daya alam. Dana bagi hasil yang bersumber dari pajak terdiri dari:

- Pajak Bumi dan Bangunan (PBB);

- Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB); dan

- Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21.

- Pertambangan umum; - Perikanan;

- Pertambangan minyak bumi; - Pertambangan Gas Bumi; dan - Pertambangan Panas Bumi.

B. Dana Alokasi Umum (DAU); dan

DAU adalah dana yang bersumber dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. DAU diberikan pemerintah pusat untuk membiayai kekurangan dari pemerintah daerah dalam memanfaatkan PAD. DAU bersifat “Block Grant” yang berarti penggunaannya diserahkan kepada daerah sesuai prioritas dan kebutuhan daerah untuk peningkatan pelayanan kepada masyarakat dalam rangka pelaksanaan otonomi daerah.

Prinsip Dasar Alokasi DAU terdiri dari: a. Kecukupan (adequacy)

Sistem DAU harus memberikan sejumlah dana yang cukup kepada daerah. b. Netralitas dan efisiensi (neutrality and efficiency)

c. Akuntabilitas (accountability)

Penggunaan DAU sebaiknya dilepaskan ke daerah karena peran daerah akan sangat dominan dalam penentuan arah alokasi. Maka peran lembaga DPRD, pers dan masyarakat di daerah bersangkutan amatlah sangat penting dalam proses penentuan prioritas anggaran yang perlu dibiayai dari pos DAU.

d. Relevansi dengan tujuan (relevance)

Sudah selayaknya alokasi DAU ditujukan untuk membiayai sebagian dari: - beban fungsi yang dijalankan; dan

- hal-hal yang merupakan prioritas dan target-target nasional yang harus dicapai.

e. Keadilan (equity)

DAU harus bertujuan untuk meratakan pendapatan antar daerah. f. Objektivitas dan transparansi (Objectivity and Transparancy)

Sistem alokasi DAU yang baik harus didasarkan pada upaya untuk meminimumkan kemungkinan manipulasi untuk itu sistem alokasi DAU harus dibuat sejelas mungkin dan formulanya dibuat setransparan mungkin serta dipahami oleh khalayak umum.

g. Kesederhanaan (simplicity)

Rumusan alokasi DAU harus sederhana.

Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26% (dua puluh enam persen) dari Pendapatan Dalam Negeri Neto yang ditetapkan dalam APBN.

DAU untuk Provinsi = 10% x 26% x PDN APBN DAU untuk Kab/Kota = 90% x 26% x PDN APBN

DAU suatu Provinsi = (Bobot Provinsi yang bersangkutan / Bobot seluruh Provinsi di Indonesia) x DAU untuk Provinsi

DAU suatu Kab/Kota = (Bobot Kab/Kota yang bersangkutan / Bobot seluruh Kab/Kota di Indonesia) x DAU untuk Kab/Kota. (Erwin Anthony’s Blog)

DAU untuk suatu daerah dialokasikan atas dasar celah fiskal dan alokasi dasar. Kebutuhan fiskal daerah merupakan kebutuhan pendanaan daerah untuk melaksanakan fungsi layanan dasar umum (UU No. 33 Tahun 2004).

Rumus DAU = Celah Fiskal + Alokasi Dasar

Celah Fiskal = Bobot Celah Fiskal x DAU seluruh Kab/Kota Bobot Celah Fiskal daerah = Celah Fiskal daerah / Total Celah Fiskal

seluruh Kab/Kota

Celah Fiskal Daerah = Kebutuhan Fiskal – Kapasitas Fiskal Kebutuhan Fiskal =

Total Belanja Daerah rata-rata x [(Bobot x Indeks Jumlah Penduduk) + (Bobot x Indeks Luas Wilayah) + (Bobot x Indeks Kemahalan Konstruksi) + (Bobot x Indeks Pembangunan Manusia) + (Bobot x Indeks PDRB perkapita)]

Kapasitas Fiskal = Pendapatan Asli Daerah + Dana Bagi Hasil Alokasi Dasar = Gaji PNSD termasuk kenaikan gaji pokok dan

gaji ke-13 dan gaji CPNSD Ketentuan:

Jika celah fiskal = 0, maka DAU = Alokasi dasar

Jika celah fiskal < 0 (atau negatif) dan nilainya negatif lebih kecil dari alokasi dasar, maka DAU = Alokasi dasar

Jika celah fiskal < 0 (atau negatif) dan nilainya sama atau lebih besar dari alokasi dasar, maka DAU = 0

C. Dana Alokasi Khusus (DAK).

DAK dialokasikan kepada daerah tertentu untuk mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional sehingga dapat membantu mengurangi beban biaya kegiatan khusus yang harus ditanggung oleh pemerintah daerah. Sesuai dengan Undang-undang Nomor 32 Tahun 2004 tentang pemerintahan daerah menyebutkan bahwa DAK dialokasikan dalam APBN untuk daerah tertentu dalam rangka pendanaan desentralisasi untuk:

- Membiayai kegiatan khusus yang ditentukan Pemerintah Pusat atas dasar prioritas nasional; dan

- Membiayai kegiatan khusus yang diusulkan daerah tertentu.

fisik penunjang, dan tidak termasuk penyertaan modal (Kajian hubungan keuangan pusat dan daerah). DAK tidak dapat digunakan untuk mendanai administrasi kegiatan, penyiapan kegiatan fisik, penelitian, pelatihan, dan perjalanan dinas.

Menurut UU Nomor 33 Tahun 2004, untuk menyatakan komitmen dan tanggungjawabnya, daerah penerima wajib mengalokasikan dana pendamping dalam APBD-nya sebesar minimal 10% dari jumlah DAK yang diterimanya. Pada daerah dengan kemampuan fiskal tertentu tidak diwajibkan menyediakan dana pendamping yaitu daerah yang selisih antara penerimaan umum APBD dan belanja pegawainya sama dengan nol atau negatif. Tetapi kenyataannya dalam pelaksanaannya tidak ada daerah penerima DAK yang mempunyai selisih antara penerimaan umum APBD dan belanja pegawainya sama dengan nol atau negatif (Ditama Binbangkum).

Unsur-unsur DAK sebagai berikut:

- Merupakan dana yang bersumber dari pendapatan APBN; - Dialokasikan kepada daerah tertentu;

- Digunakan untuk mendanai kegiatan khusus yang merupakan urusan daerah; - Kegiatan khusus yang didanai dengan DAK harus sesuai dengan prioritas

nasional/fungsi yang telah ditetapkan dalam APBN;

- DAK ditentukan oleh Pemerintah Pusat dan/atau diusulkan oleh daerah tertentu; dan

- DAK diperuntukan guna membiayai kegiatan fisik pelayanan masyarakat dengan umur ekonomis yang panjang.

1. Penetapan program dan kegiatan;

Sesuai dengan Pasal 52 Peraturan Pemerintah Nomor 55 Tahun 2005 menyatakan bahwa program yang menjadi prioritas nasional dimuat dalam Rencana Kerja Pemerintah (RKP) tahun anggaran bersangkutan.

2. Penghitungan alokasi DAK;

Pada Pasal 54 Peraturan Pemerintah Nomor 55 Tahun 2005 mengatur bahwa perhitungan alokasi DAK dilakukan melalui 2 tahap yaitu:

a. Penentuan daerah tertentu yang menerima DAK;

Harus memenuhi kriteria umum, kriteria khusus, dan kriteria teknis. Kriteria Umum dengan rumus:

Kemampuan Keuangan Daerah =

Penerimaan Umum APBD – Belanja Pegawai Daerah Keterangan:

Penerimaan Umum = PAD + DAU + (DBH – DBHDR) Belanja Pegawai Daerah = Belanja PNSD

DBHDR = Dana Bagi Hasil Dana Reboisasi PNSD = Pegawai Negeri Sipil Daerah Kriteria Khusus yang digunakan yaitu:

- Seluruh daerah kabupaten/kota di Provinsi Papua, Provinsi Papua Barat, dan daerah tertinggal/terpencil;

Kriteria Teknis dirumuskan oleh masing-masing menteri teknis terkait terdiri dari:

- Bidang Pendidikan dirumuskan oleh Menteri Pendidikan; - Bidang Kesehatan dirumuskan oleh Menteri Kesehatan;

- Bidang Infrastruktur Jalan, Infrastruktur Irigasi dan Infrastruktur Air Minum dan Sanitasi dirumuskan oleh Menteri Pekerjaan Umum; - Bidang Prasarana Pemerintahan dirumuskan oleh Menteri Dalam

Negeri;

- Bidang Kelautan dan Perikanan dirumuskan oleh Menteri Kelautan dan Perikanan;

- Bidang Pertanian dirumuskan oleh Menteri Pertanian;

- Bidang Lingkungan Hidup dirumuskan oleh Menteri Lingkungan Hidup;

- Bidang Keluarga Berencana dirumuskan oleh Kepala Badan Koordinator Keluarga Berencana Nasional;

- Bidang Kehutanan dirumuskan oleh Menteri Kehutanan;

- Bidang Sarana dan Prasarana Pedesaan dirumuskan oleh Menteri Negara Percepatan Pembangunan Daerah Tertinggal; dan

- Bidang Perdagangan dirumuskan oleh Menteri Perdagangan. b. Penentuan besaran alokasi DAK masing-masing daerah.

3. Arah Kegiatan dan penggunaan DAK; dan 4. Administrasi pengelolaan DAK.

- Penyaluran; - Pelaporan.

2.1.6 Opini Audit

Opini Audit merupakan pendapat dari auditor atas pemeriksaan laporan keuangan pemerintah daerah. Dalam hal ini dilakukan oleh BPK sesuai dengan Undang-Undang Nomor 15 Tahun 2006 tentang BPK menyebutkan bahwa BPK sebagai satu-satunya auditor yang mempunyai wewenang untuk memeriksa laporan keuangan ketiga lapis pemerintahan di Indonesia yang terdiri dari pemerintah pusat, pemerintah provinsi, dan pemerintah kabupaten/kota. Pada Peraturan Pemerintah No.58 Tahun 2005 tentang pengelolaan keuangan daerah menyebutkan bahwa berdasarkan UUD 1945 pemeriksaan atas laporan keuangan dilaksanakan oleh Badan Pemeriksa Keuangan (BPK). Dengan demikian BPK RI akan melaksanakan pemeriksaan atas laporan keuangan pemerintah daerah. BPK sebagai auditor yang independen akan melaksanakan audit sesuai dengan standar audit yang berlaku dan akan memberikan pendapat atas kewajaran laporan keuangan.

Menurut Sarjono (2012) Opini adalah pernyataan profesional sebagai kesimpulan pemeriksa mengenai tingkat kewajaran informasi yang disajikan dalam laporan keuangan. Jadi opini merupakan pernyataan profesional pemeriksa mengenai kewajaran informasi keuangan yang disajikan dalam laporan keuangan yang didasarkan pada kriteria:

c. Kepatuhan terhadap peraturan perundang-undangan; dan d. Efektivitas sistem pengendalian intern.

Menurut Mulyadi (2002) terdapat lima tipe pokok laporan audit yang diterbitkan oleh auditor yaitu:

a. Laporan yang berisi pendapat wajar tanpa pengecualian (unqualified opinion report);

Pendapat wajar tanpa pengecualian diberikan oleh auditor jika tidak terjadi pembatasan dalam lingkup audit dan tidak terdapat pengecualian yang signifikan mengenai kewajaran dan penerapan prinsip akuntansi berterima umum dalam penyusunan laporan keuangan, konsistensi penerapan prinsip akuntansi berterima umum tersebut, serta pengungkapan memadai dalam laporan keuangan. Dalam arti bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi berterima umum di Indonesia.

Laporan audit dengan pendapat wajar tanpa pengecualian diterbitkan oleh auditor jika memenuhi kondisi sebagai berikut:

- Prinsip akuntansi berterima umum digunakan untuk menyusun laporan keuangan;

- Perubahan penerapan prinsip akuntansi berterima umum dari periode ke periode telah cukup dijelaskan;

- Semua laporan baik itu neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas terdapat dalam laporan keuangan;

- Dalam pelaksanaan perikatan, seluruh standar umum dapat dipenuhi oleh auditor;

- Bukti cukup dapat dikumpulkan oleh auditor, dan auditor telah melaksanakan perikatan sedemikian rupa sehingga memungkinkannya untuk melaksanakan tiga standar pekerjaan lapangan;

- Tidak ada keadaan yang mengharuskan auditor untuk menambahkan paragraf penjelasan atau modifikasi kata-kata dalam laporan audit.

Laporan audit yang berisi pendapat wajar tanpa pengecualian adalah laporan yang paling dibutuhkan oleh semua pihak, baik oleh klien, pemakai informasi keuangan, maupun oleh auditor.

b. Laporan yang berisi pendapat wajar tanpa pengecualian dengan bahasa penjelasan (unqualified opinion report with explanatory language);

Pendapat wajar tanpa pengecualian dengan bahasa penjelasan diberikan auditor dikarenakan keadaan tertentu yang mengharuskan auditor untuk menambahkan suatu paragraf penjelasan (atau bahasa penjelasan yang lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan auditan. Keadaan yang menjadi penyebab utama ditambahkan suatu paragraf penjelasan atau modifikasi kata-kata dalam laporan audit baku adalah:

- Auditor setuju dengan suatu penyimpangan dari prinsip akuntansi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan;

- Penekanan atas suatu hal;

- Laporan audit yang melibatkan auditor lain.

c. Laporan yang berisi pendapat wajar dengan pengecualian (qualified opinion report);

Pendapat wajar dengan pengecualian diberikan auditor dikarenakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan atau kas entitas sesuai dengan prinsip akuntansi berterima umum di Indonesia, kecuali untuk dampak hal-hal yang dikecualikan. Pendapat wajar dengan pengecualian dinyatakan dalam keadaan:

- Tidak adanya bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit yang mengakibatkan auditor berkesimpulan bahwa ia tidak dapat menyatakan pendapat wajar tanpa pengecualian dan ia berkesimpulan tidak menyatakan tidak memberikan pendapat;

d. Laporan yang berisi pendapat tidak wajar (adverse opinion report);

Pendapat tidak wajar diberikan oleh auditor dikarenakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi berterima umum. Auditor memberikan pendapat tidak wajar jika ia tidak dibatasi lingkup auditnya, sehingga ia dapat mengumpulkan bukti kompeten yang cukup untuk mendukung pendapatnya. Jika laporan keuangan diberi pendapat tidak wajar oleh auditor, maka informasi yang disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi keuangan untuk pengambilan keputusan. Dalam arti auditor mengetahui adanya ketidakwajaran laporan keuangan klien.

e. Laporan yang di dalamnya auditor tidak menyatakan pendapat (disclaimer of opinion report).

Pernyataan tidak memberikan pendapat diberikan oleh auditor jika auditor tidak melaksanakan audit yang berlingkup memadai untuk memungkinkan auditor memberikan pendapat atas laporan keuangan. Jika auditor menyatakan tidak memberikan pendapat, dalam laporan auditnya, harus memberikan semua alasan substantif yang mendukung pernyataan tersebut yang dicantumkan sebelum paragraf pendapat. Kondisi yang menyebabkan auditor menyatakan tidak memberikan pendapat adalah:

- Pembatasan yang luar biasa sifatnya terhadap lingkup audit; - Auditor tidak independen dalam hubungannya dengan kliennya.

2.2 Review Penelitian Terdahulu

NO NAMA

/TAHUN JUDUL VARIABEL HASIL PENELITIAN

1. Amiruddin Zul Jumlah Penduduk, Tingkat Penyimpangan Keuangan, Tingkat Ketergantungan, Total Aset, Jumlah SKPD, dan Jumlah Laporan Keuangan yang Diaudit

Hasil Penelitian adalah:

Bahwa Tingkat Kekayaan Daerah, Jumlah Penduduk, Tingkat Penyimpangan Keuangan berpengaruh positif dan signifikan

terhadap pengungkapan laporan keuangan pemerintah provinsi.

Sedangkan Tingkat Ketergantungan, Total Aset, Jumlah SKPD, dan Jumlah Laporan Keuangan yang diaudit tidak berpengaruh signifikan terhadap Ukuran daerah, Jumlah SKPD, Status daerah

Variabel Kontrol:

Lokasi Pemerintah Daerah, Jumlah Anggota DPRD

Hasil Penelitian adalah:

Bahwa hanya jumlah anggota DPRD yang berpengaruh positif terhadap kepatuhan pengungkapan wajib. Sedangkan ukuran daerah, jumlah SKPD dan status daerah tidak berpengaruh terhadap kepatuhan pengungkapan wajib dalam LKPD. Untuk lokasi pemerintah daerah dan tingkat pengungkapan wajib yang dilakukan menunjukkan bahwa tidak terdapat perbedaan pengungkapan wajib antara pemda di Jawa/Bali dengan pemda di luar Jawa/Bali. 3. Carlos

Serrano-Surat Utang Pemerintah, Fitur Keuangan

B.Aspek Politik

Situasi Politik, E-Government C.Aspek Lingkungan

Visibilitas Internet, Tingkat Pendapatan Masyarakat, Tingkat pendidikan dan Komitmen sosial-politik masyarakat

Hasil Penelitian adalah:

Bahwa ukuran daerah, , e-government, kemauan politik(tingkat pendidikan penduduk), dan tingkat pendapatan penduduk berpengaruh signifikan terhadap pengungkapan secara elektronik.

Sedangkan penerbitan surat utang pemerintah, fitur keuangan, situasi politik, visibilitas internet, dan tingkat komitmen sosial-politik masyarakat tidak berpengaruh terhadap pengungkapan secara elektronik.

4. Annisa Lestari, A. Insentif Pemerintah Daerah Kekayaan Daerah, Tingkat Ketergantungan, Kompleksitas Pemerintahan

B.Hasil Pemeriksaan Jumlah Temuan, Tingkat Penyimpangan mempunyai pengaruh yang signifikan terhadap tingkat pengungkapan laporan keuangan Pemerintah Kabupaten/Kota.

Sedangkan Tingkat Ketergantungan, tingkat penyimpangan, dan jenis pemerintah daerah tidak memiliki pengaruh yang signifikan terhadap tingkat pengungkapan laporan Ukuran Pemda, Kompleksitas Pemerintahan, Belanja Daerah

Hasil Penelitian adalah:

Bahwa Tingkat Ketergantungan, Ukuran Pemda, Kompleksitas Pemerintahan mempunyai pengaruh yang positif terhadap tingkat pengungkapan.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1 Kerangka Konsep

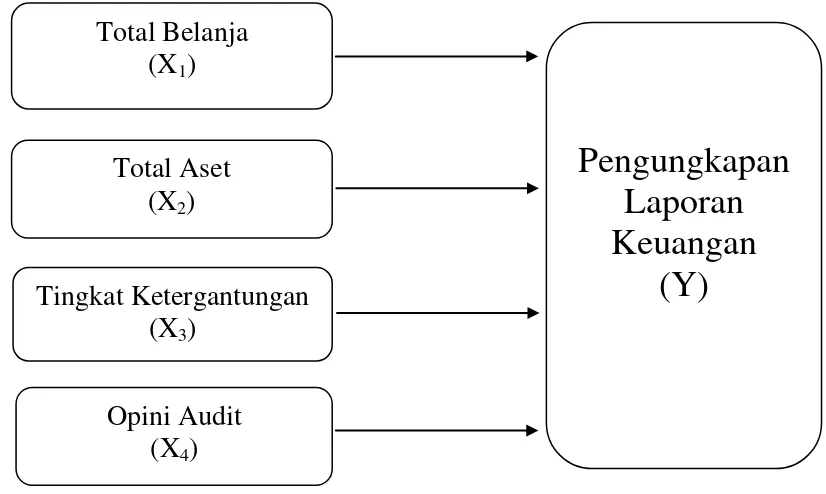

Undang-Undang Nomor 32 Tahun 2004 telah menjelaskan mengenai otonomi daerah dan keharusan pemerintah untuk dapat melakukan pengelolaan keuangan daerah secara efisien, efektif, transparan, akuntabel, tertib, adil, patut dan taat pada peraturan perundang-undangan sebagai bentuk terwujudnya good governance. Kerangka konsep peneliti dalam penelitian ini adalah pengungkapan laporan keuangan sebagai variabel dependen dipengaruhi oleh variabel independen yang terdiri dari: total belanja, total aset, tingkat ketergantungan, dan opini audit. Berdasarkan landasan teori dan masalah penelitian, maka peneliti mengembangkan kerangka penelitian sebagai berikut:

Gambar 3.1 Kerangka Konsep

Total Belanja

(X

1)

Opini Audit

(X

4)

Tingkat Ketergantungan

(X

3)

Total Aset

(X

2)

Pengungkapan

Laporan

Keuangan

Total Belanja merupakan total realisasi dari belanja langsung dan belanja tidak langsung. Menurut Peraturan Pemerintah No.71 Tahun 2010 tentang Standar Akuntansi Pemerintah menjelaskan bahwa pengertian belanja pada laporan realisasi anggaran adalah semua pengeluaran oleh bendahara umum negara/bendahara umum daerah yang mengurangi saldo anggaran lebih dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah. Dalam hubungan total belanja terhadap pengungkapan memiliki hubungan yang positif. Apabila probabilitas diungkapkannya hal yang wajib atas laporan keuangan pemerintah daerah secara lengkap yakni bila semakin banyak uang yang dibelanjakan oleh pemerintah daerah untuk membiayai roda pemerintahan melayani publik maka pemerintah daerah harus semakin terbuka dengan menjelaskan pengungkapannya pada catatan atas laporan keuangan. Sebaliknya bila total belanja menurun maka semakin sedikit pengungkapannya di dalam laporan keuangan.

Tingkat ketergantungan berupa dana perimbangan yang menurut Undang-Undang No.33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintahan daerah terdiri dari dana alokasi umum, dana alokasi khusus, dan dana bagi hasil. Pemerintah Daerah dalam membiayai kebutuhan belanjanya sangat bergantung pada dana dari pemerintah pusat selain dari pendapatan asli daerahnya. Terdapatnya ketergantungan pemerintah daerah pada pemerintah pusat untuk memenuhi pelayanan publik menyebabkan pemerintah daerah bertanggungjawab dan melaporkan hasil kerjanya kepada pemerintah pusat. Karena adanya ketergantungan yang besar tersebut maka pemerintah pusat akan meminta laporan pertanggungjawaban dan memonitor kinerja pemerintah daerah. Jadi semakin banyak dana perimbangan yang diterima oleh pemerintah daerah dari pemerintah pusat maka semakin besar juga desakan kepada pemerintah daerah untuk menjelaskan dan mengungkapkan alokasi penggunaan dana tersebut apakah sudah tepat sasaran dan sesuai dengan yang diperintahkan oleh pemerintah pusat dan bagaimana hasilnya serta manfaat dari penggunaan dana tersebut. Sebaliknya bila sedikit dana perimbangan yang diterima oleh pemerintah daerah maka semakin sedikit desakan kepada pemerintah daerah untuk menjelaskan dan mengungkapkan alokasi penggunaan dana tersebut.

Peraturan Pemerintah No.58 Tahun 2005 tentang pengelolaan keuangan daerah menyebutkan bahwa berdasarkan UUD 1945 pemeriksaan atas laporan keuangan dilaksanakan oleh Badan Pemeriksa Keuangan (BPK). Dengan demikian BPK RI akan melaksanakan pemeriksaan atas laporan keuangan pemerintah daerah. BPK sebagai auditor yang independen akan melaksanakan audit sesuai dengan standar audit yang berlaku dan akan memberikan pendapat atas kewajaran laporan keuangan. Sehingga hubungan opini audit terhadap pengungkapan laporan keuangan yakni pengaruh opini audit terhadap pengungkapan laporan keuangan adalah dengan harapan semakin baik opini audit maka pengungkapan laporan keuangan harus semakin lengkap. Sebaliknya bila opini audit tidak baik maka pengungkapan laporan keuangannya tidak lengkap.

3.2 Hipotesis Penelitian

BAB IV

METODOLOGI PENELITIAN

4.1 Jenis Penelitian

Jenis Penelitian yang digunakan adalah Penelitian hubungan kausal dengan karakteristik masalah berupa hubungan sebab akibat antara dua variabel atau lebih. Dalam penelitian ini akan mencari sebab akibat dari total belanja, total aset, tingkat ketergantungan dan opini audit terhadap pengungkapan laporan keuangan. Penelitian ini untuk memprediksi probabilitas pemerintah daerah kabupaten kota yang mengungkapkan laporan keuangannya dengan mencocokkan data pada fungsi logit kurva logistik. Data yang digunakan pada penelitian ini menggunakan data sekunder. Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Erlina, 2011). Penelitian ini menggunakan Total Belanja (X1), Total Aset

(X2), Tingkat Ketergantungan (X3), dan Opini Audit (X4) sebagai variabel

independen dan Pengungkapan Laporan Keuangan (Y) sebagai variabel dependen. 4.2 Lokasi dan Waktu Penelitian

Lokasi Penelitian dilakukan pada Pemerintah Daerah Kabupaten dan Kota di Provinsi Sumatera Utara. Waktu untuk melakukan penelitian dimulai pada saat pengajuan proposal tesis di bulan Juni tahun 2013 sampai dengan selesainya penelitian ini.

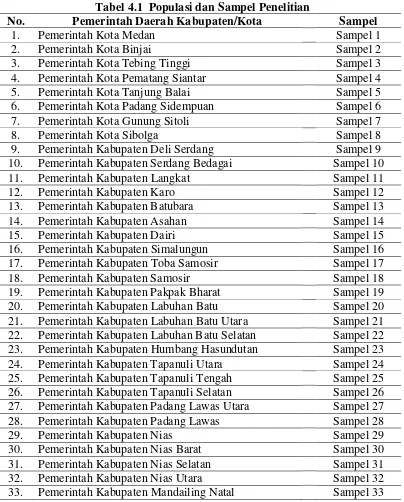

4.3 Populasi dan Sampel

dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian (Erlina, 2011). Populasi dalam penelitian ini adalah 33 (tiga puluh tiga) Pemerintah Daerah Kabupaten dan Kota yang terdiri dari 8 (delapan) Pemerintah Kota dan 25 (dua puluh lima) Pemerintah Kabupaten. Penelitian ini menggunakan penelitian sensus yakni populasi yang merupakan sekaligus sampel dari penelitian ini yang dapat dilihat pada Tabel 4.1 dibawah ini:

Tabel 4.1 Populasi dan Sampel Penelitian

No. Pemerintah Daerah Kabupaten/Kota Sampel

1. Pemerintah Kota Medan Sampel 1

2. Pemerintah Kota Binjai Sampel 2

3. Pemerintah Kota Tebing Tinggi Sampel 3

4. Pemerintah Kota Pematang Siantar Sampel 4

5. Pemerintah Kota Tanjung Balai Sampel 5

6. Pemerintah Kota Padang Sidempuan Sampel 6

7. Pemerintah Kota Gunung Sitoli Sampel 7

8. Pemerintah Kota Sibolga Sampel 8

9. Pemerintah Kabupaten Deli Serdang Sampel 9 10. Pemerintah Kabupaten Serdang Bedagai Sampel 10

11. Pemerintah Kabupaten Langkat Sampel 11

12. Pemerintah Kabupaten Karo Sampel 12

13. Pemerintah Kabupaten Batubara Sampel 13

14. Pemerintah Kabupaten Asahan Sampel 14

15. Pemerintah Kabupaten Dairi Sampel 15

16. Pemerintah Kabupaten Simalungun Sampel 16 17. Pemerintah Kabupaten Toba Samosir Sampel 17

18. Pemerintah Kabupaten Samosir Sampel 18

19. Pemerintah Kabupaten Pakpak Bharat Sampel 19 20. Pemerintah Kabupaten Labuhan Batu Sampel 20 21. Pemerintah Kabupaten Labuhan Batu Utara Sampel 21 22. Pemerintah Kabupaten Labuhan Batu Selatan Sampel 22 23. Pemerintah Kabupaten Humbang Hasundutan Sampel 23 24. Pemerintah Kabupaten Tapanuli Utara Sampel 24 25. Pemerintah Kabupaten Tapanuli Tengah Sampel 25 26. Pemerintah Kabupaten Tapanuli Selatan Sampel 26 27. Pemerintah Kabupaten Padang Lawas Utara Sampel 27 28. Pemerintah Kabupaten Padang Lawas Sampel 28

29. Pemerintah Kabupaten Nias Sampel 29