PERANAN DINAS PENDAPATAN DAERAH DALAM UPAYA

MENINGKATKAN PENERIMAAN PAJAK HIBURAN SEBAGAI

SUMBER PENDAPATAN ASLI DAERAH

( Studi pada Dinas Pendapatan Daerah Kota Medan )

SIKRIPSI

Disusun untuk Memenuhi Persyaratan Menyelesaikan Pendidikan Sarjana (S-1) Pada

Departemen Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik

Disusun oleh :

CITRA SARI SIMANJUNTAK

060903013

DEPARTEMEN ILMU ADMINISTRASI NEGARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

Medan

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

DEPARTEMEN ILMU ADMINISTRASI NEGARA

HALAMAN PERSETUJUAN

Hasil skripsi ini telah disetujui untuk dipertahankan dan diperbanyak oleh : Nama : Citra Sari Simanjuntak

NIM : 060903013

Departemen : Ilmu Administrasi Negara

Judul : Peranan Dinas Pendapatan Daerah dalam Upaya Meningkatkan

Penerimaan Pajak Hiburan Sebagai Sumber Pendapatan Asli Daerah (Studi pada Dinas Pendapatan Daerah Kota Medan).

Medan, 15 Desember 2010

Pembimbing Ketua Departemen

Ihsan Effendi, SE, M.Si Prof. DR. Marlon Sihombing, M.A NIP : 196910262005011001 NIP : 195908161986111001

DEKAN FISIP USU

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

DEPARTEMEN ILMU ADMINISTRASI NEGARA

HALAMAN PENGESAHAN

Skripsi ini telah dipertahankan di depan Panitia Penguji Skripsi Departemen Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara oleh:

Nama : Citra Sari Simanjuntak NIM : 060903013

Departemen : Ilmu Administrasi Negara

Judul : Peranan Dinas Pendapatan Daerah dalam Upaya Meningkatkan

Penerimaan Pajak Hiburan Sebagai Sumber Pendapatan Asli Daerah (Studi pada Dinas Pendapatan Daerah Kota Medan).

yang dilaksanakan pada : Hari : Senin

Tanggal : Desember 2010 Waktu : 11.30 WIB

Ketua : ( ……….. )

NIP :

Anggota I : Ihsan Effendi, SE, M.Si ( ……….. ) NIP : 196910262005011001

Anggota II : ( ……….. )

ABSTRAKSI

Peranan Dinas Pendapatan Daerah dalam Upaya Meningkakan Penerimaan Pajak

Hiburan Sebagai Pendapatan Asli Daerah (Studi pada Dinas Pendapatan Daerah

Kota Medan).

Sikripsi ini disusun oleh:

Nama : Citra Sari Simanjuntak

NIM : 060903013

Departemen : Ilmu Administrasi Negara Fakultas : Ilmu Sosial dan Ilmu Politik Dosen Pembimbing : Ihsan Effendi, S.E, M.Si

Melalui otonomi diharapkan daerah menjadi lebih mandiri dalam penyelenggaraan pemerintahan dan pembangunan daerah. Pemerintah daerah diharapkan mampu memainkan perannya dalam membuka peluang memajukan daerah dengan melakukan identifikasi potensi sumber-sumber pendapatannya. Dengan adanya Undang-Undang Nomor 34 Tahun 2000 Tentang Pajak Daerah dan Retribusi daerah maka Pemerintah Daerah diberi wewenang dan tanggung jawab untuk mengatur rumah tangganya sendiri melalui sistem otonomi daerah, dimana Pendapatan Asli Daerah (PAD) bagian sumber keuangan daerah. Sumber PAD salah satunya adalah dari pajak daerah. Dan dalam penelitian ini yang akan dikaji lebih dalam adalah pajak hiburan. Pajak hiburan adalah pajak atas penyelenggaraan hiburan. Pajak hiburan dianggap sangat potensial dalam meningkatkan penerimaan daerah. Dalam penyelenggaraan Pajak Hiburan Pemerintah Daerah melalui Dinas Pendapatan Daerah Kota Medan harus mengawasi proses pelaksanaan Pajak hiburan sesuai dengan peraturan yang telah ditetapkan, yaitu Peraturan Daerah Nomor 12 Tahun 2003 Tentang Pajak Daerah Kota Medan. Pajak hiburan memberikan kontribusi persentase yang terbesar 35%, namun dalam pelaksanaannya realisasi pajak hiburan pada tahun 2009 mengalami penurunan dari empat tahun sebelumnya, dimana target yang telah ditetapkan dalam APBD tidak dapat tercapai.

kunci yaitu Kepala Dinas Pendapatan Daerah Kota Medan, Sub Dinas Penagihan, Kepala Seksi Penagihan dan Perhitungan, informan tambahan yaitu Kepala Seksi Pembukuan dan Verifikasi, Kepala Seksi Pertimbangan dan Keberatan, dan informan tambahan yaitu wajib pajak.

Kesimpulan yang diperoleh dari penelitian ini adalah bahwa untuk meningkatkan penerimaan pajak hiburan diperlukan peranan yang baik dari Dinas Pendapatan Daerah itu sendiri sebagai pengelola pajak, mulai dari pemungutan, yaitu suatu rangkaian mulai dari penghimpunan data objek dan subjek pajak, penentuan besarnya pajak kepada wajib pajak serta pengawasan penyetorannya. Kedua pembukuan, yaitu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan. Hingga pada proses yang terakhir yaitu pemeriksaan pajak hiburan, yaitu menguji kepatuhan pemenuhan kewajiban perpajakan daerah dalam rangka melaksanakan peraturan daerah tentang pajak hiburan. Sejauh ini peranan Dinas Pendapatan Daerah Kota Medan dalam meningkatkan penerimaan pajk hiburan suddah cukup baik, hal ini dapat dilihat dari data penerimaan pajak hiburan pada tahun 2005-2008 dimana target penerimaan pajakhiburan dapat terealisai dengan baik, namun pada tahun 2009 penerimaan dari pajak hiburan mengalami penurunan, dimana target APBD tidak dapat direalisasikan secara maksimal. Adapun yang menjadi penyebabnya salah satunya adalah adanya wajib pajak yang melakukan penunggakan pembayaran atas pajak hiburan yang dibebankan kepada wajin pajak, yaitu pengusaha atau penyelenggara hiburan di Kota Medan.

DAFTAR ISI

KATA PENGANTAR ... i

ABSTRAKSI………..v

DAFTAR ISI………vii

DAFTAR GAMBAR………xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

I.1. Latar Belakang ... 1

I.2. Perumusan Masalah ... 8

I.3. Tujuan Penelitian ... 8

I.4. Mamfaat Penelitian ... 8

I.5. Kerangka Teori ... 9

1.5.1 Kebijakan Publik ... 9

1.5.1.1 Konsep Kebijakan Publik ... 9

1.5.1.2 Jenis-jenis Kebijakan Publik ... 11

1.5.1.3 Proses Kebijakan Publik ... 13

1.5.2 Implementasi Kebijakan……….………...20

1.5.3 Konsep Evaluasi ... 27

1.5.3.1 Defenisi Evaluasi Kebijakan ... 27

1.5.3.2 Tujuan Evaluasi Kebijakan………...30

1.5.4 Pendapatan Asli Daerah ... 33

1.5.4.1 Pengertian Pendapatan Asli Daerah ... 33

1.5.4.2 Sumber-sumber Pendapatan Asli Daerah………..35

1.5.5 Pajak………...36

1.5.5.1 Pengertian Pajak………36

1.5.5.2 Pajak Daerah………..37

1.5.5.3 Pajak Hiburan………38

1.5.5.4 Objek Pajak Hiburan……….39

1.5.5.5 Subjek Pajak Hiburan………40

1.5.5.6 Peranan Dinas Pendapatan Daerah………40

I.6 Defenisi Konsep ... 42

BAB II METODOLOGI PENELITIAN………...45

II.1. Bentuk Penelitian ……….……….45

II.2. Lokasi Penelitian ... 45

II.3. Informan Penelitian ... 45

II.4. Teknik Pengumpulan Data ... 46

II.5. Teknik Analisa Data ... 48

BAB III DESKRIPSI LOKASI PENELITIAN ... 49

3.1 Sejarah Singkat Dinas Pendapatan Daerah Kota Medan ... 49

3.2. Tugas Pokok, Fungsi, Visi dan Misi Dinas Pendapatan Daerah Kota Medan ... 50

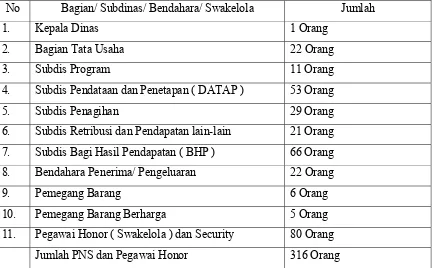

3.4 Uraian Tugas, Pokok dan Fungsi Dinas Pendapatan Daerah Kota Medan ... 53

3.5 Tata Kerja Dinas Pendapatan Daerah Kota Medan... 55

BAB IV PENYAJIAN DATA PEMBAHASAN ... 68

4.1 Penyajian Data………68

4.1.1 Karakteristik Informan.………..68

4.1.2 Hasil Penelitian ... 69

4.1.2.1 Kebijakan Perpajakan Pemungutan dan Penetapan Tarif Pajak Hiburan……… ... 69

4.1.2.2Kebijakan Perpajakan Daerah dalam Mengelola Pajak Hiburan ... 72

4.1.2.3Target, Realisasi dan Kontribusi Pajak Hiburan ... 94

4.1.2.4Kontribusi Penerimaan Pajak Hiburan Terhadap Pemasukan PAD ... 102

4.1.2.5Faktor-faktor yang Mempengaruhi Penerimaan pajak Hiburan ... 108

4.1.2.6permasalahan yang Dihadapi Dinas Pendapatan Daerah Kota Medan .. 109

4.1.2.7Upaya-upaya Dinas Pendapatan Daerah Kota Medan dalam Meningkatkan Penerimaan Pajak hiburan ... 111

4.2 Pembahasan………...114

4.2.1 Kebijakan Perpajakan Pemungutan dan Penetapan Tarif ... 115

4.2.2 Peranan Dinas Pendapatan Daerah dalam Upaya Meningkatkan Penerimaan Pajak Hiburan sebagai Pendapatan Asli Daerah Kota Medan………119

Medan……….123

4.2.2.4 Sistem Pengelolaan Pajak Hiburan Kota Medan……….125

BAB VI PENUTUP ... 129

5.1. Kesimpulan ... 129

5.2. Saran ... 131

DAFTAR GAMBAR

Gambar 1.1 Proses Kebijakan Publik………14

Gambar 1.2 Keterkaitan Antar Faktor………...18

Gambar 1.3 Faktor Penentu Implementasi Menurut Edward III ………..22

Gambar 1.4 Implementasi Sebagai Proses Politik dan Administrasi………23

Gambar 1.5 Variabel-variabel yang Mempengaruhi Proses Implementasi………...24

DAFTAR TABEL

Tabel I.1 Pendapatan Asli Daerah Kota Medan Tahun 2005-2010………...3

Tabel I.2 Target dan Realisasi Pajak Hiburan tahun Anggaran 2005-2009………...6

Tabel I.3 Realisasi Penerimaan Pajak Hiburan Tahun Anggaran 2009……….7

Taabel III.1 Komposisi Pegawai Dispenda Kota Medan Tahun 2010……….66

Tabel IV.1 Realisasi penerimaan Pajak Hiburan Tahun Anggaran 2005…………...97

Tabel IV.2 Realisasi penerimaan Pajak Hiburan Tahun Anggaran 2006…………...98

Tabel IV.3 Realisasi penerimaan Pajak Hiburan Tahun Anggaran 2007…………...100

Tabel IV.4 Realisasi penerimaan Pajak Hiburan Tahun Anggaran 2008…………...101

Tabel IV.5 Realisasi penerimaan Pajak Hiburan Tahun Anggaran 2009…………...103

Tabel IV.6 Target dan Realisasi Pajak Hiburan Tahun Anggaran 2005-2009……...104

Tabel IV.7 Kontribusi Pajak Hiburan terhadap PAD Tahun Anggaran 2007 - 2008...105

Tabel IV.8 Kontribusi Pajak Hiburan terhadap PAD Tahun Anggaran2007……...106

Tabel IV.9 Kontribusi Pajak Hiburan terhadap PAD Tahun Anggaran 2008……… 106

DAFTAR LAMPIRAN

Lampiran 1 : Pedoman dan Hasil Wawancara

Lampiran 2 : Peraturan Pemerintah Republik Indonesia Nomor 65 Tahun 2001 Tentang Pajak Daerah

Lampiran 3 : Peraturan Daerah No. 12 Tahun 2003 Tentang Pajak Daerah Kota Medan Lampiran 4 : Rencana Strategi Dinas Pendapatan Daerah Kota Medan

Lampiran 5 : Struktur Organisasi Dinas Pendapatan Daerah Kota Medan Lampiran 6 : Surat Penunjukan Dosen Pembimbing

Lampiran 7 : Undangan Seminar Proposal

Lampiran 8 : Daftar Hadir Peserta Seminar Proposal Rancana Usulan Penelitian Lampiran 9 : Berita Acara Seminar Rencana Usulan Penelitian

Lampiran 10 : Surat Permohonan Persetujuan Judul Sikripsi Lampiran 11 : Surat Keterangan Rencana Sikripsi

ABSTRAKSI

Peranan Dinas Pendapatan Daerah dalam Upaya Meningkakan Penerimaan Pajak

Hiburan Sebagai Pendapatan Asli Daerah (Studi pada Dinas Pendapatan Daerah

Kota Medan).

Sikripsi ini disusun oleh:

Nama : Citra Sari Simanjuntak

NIM : 060903013

Departemen : Ilmu Administrasi Negara Fakultas : Ilmu Sosial dan Ilmu Politik Dosen Pembimbing : Ihsan Effendi, S.E, M.Si

Melalui otonomi diharapkan daerah menjadi lebih mandiri dalam penyelenggaraan pemerintahan dan pembangunan daerah. Pemerintah daerah diharapkan mampu memainkan perannya dalam membuka peluang memajukan daerah dengan melakukan identifikasi potensi sumber-sumber pendapatannya. Dengan adanya Undang-Undang Nomor 34 Tahun 2000 Tentang Pajak Daerah dan Retribusi daerah maka Pemerintah Daerah diberi wewenang dan tanggung jawab untuk mengatur rumah tangganya sendiri melalui sistem otonomi daerah, dimana Pendapatan Asli Daerah (PAD) bagian sumber keuangan daerah. Sumber PAD salah satunya adalah dari pajak daerah. Dan dalam penelitian ini yang akan dikaji lebih dalam adalah pajak hiburan. Pajak hiburan adalah pajak atas penyelenggaraan hiburan. Pajak hiburan dianggap sangat potensial dalam meningkatkan penerimaan daerah. Dalam penyelenggaraan Pajak Hiburan Pemerintah Daerah melalui Dinas Pendapatan Daerah Kota Medan harus mengawasi proses pelaksanaan Pajak hiburan sesuai dengan peraturan yang telah ditetapkan, yaitu Peraturan Daerah Nomor 12 Tahun 2003 Tentang Pajak Daerah Kota Medan. Pajak hiburan memberikan kontribusi persentase yang terbesar 35%, namun dalam pelaksanaannya realisasi pajak hiburan pada tahun 2009 mengalami penurunan dari empat tahun sebelumnya, dimana target yang telah ditetapkan dalam APBD tidak dapat tercapai.

kunci yaitu Kepala Dinas Pendapatan Daerah Kota Medan, Sub Dinas Penagihan, Kepala Seksi Penagihan dan Perhitungan, informan tambahan yaitu Kepala Seksi Pembukuan dan Verifikasi, Kepala Seksi Pertimbangan dan Keberatan, dan informan tambahan yaitu wajib pajak.

Kesimpulan yang diperoleh dari penelitian ini adalah bahwa untuk meningkatkan penerimaan pajak hiburan diperlukan peranan yang baik dari Dinas Pendapatan Daerah itu sendiri sebagai pengelola pajak, mulai dari pemungutan, yaitu suatu rangkaian mulai dari penghimpunan data objek dan subjek pajak, penentuan besarnya pajak kepada wajib pajak serta pengawasan penyetorannya. Kedua pembukuan, yaitu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan. Hingga pada proses yang terakhir yaitu pemeriksaan pajak hiburan, yaitu menguji kepatuhan pemenuhan kewajiban perpajakan daerah dalam rangka melaksanakan peraturan daerah tentang pajak hiburan. Sejauh ini peranan Dinas Pendapatan Daerah Kota Medan dalam meningkatkan penerimaan pajk hiburan suddah cukup baik, hal ini dapat dilihat dari data penerimaan pajak hiburan pada tahun 2005-2008 dimana target penerimaan pajakhiburan dapat terealisai dengan baik, namun pada tahun 2009 penerimaan dari pajak hiburan mengalami penurunan, dimana target APBD tidak dapat direalisasikan secara maksimal. Adapun yang menjadi penyebabnya salah satunya adalah adanya wajib pajak yang melakukan penunggakan pembayaran atas pajak hiburan yang dibebankan kepada wajin pajak, yaitu pengusaha atau penyelenggara hiburan di Kota Medan.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Negara Republik Indonesia sebagai Negara Kesatuan yang menganut azas Desentralisasi dalam pemerintahan, yaitu dengan memberikan kesempatan dan keleluasaan kepada daerah untuk menyelenggarakan otonomi daerah. Dalam Undang-Undang Nomor 32 tahun 2004 tentang pemerintahan daerah telah dibuka saluran baru bagi pemerintah provinsi dan kabupaten/kota untuk mengambil tanggung jawab yang lebih besar dalam memberikan pelayanan umum kepada masyarakat untuk mengatur dan mengurus rumah tangga sendiri.

Melalui otonomi diharapkan daerah akan lebih mandiri dalam menentukan seluruh kegiatannya dan pemerintah pusat diharapkan tidak terlalu aktif mengatur daerah. Pemerintah daerah diharapkan mampu memainkan peranannya dalam membuka peluang memajukan daerah dengan melakukan identifikasi potensi sumber-sumber pendapatannya dan mampu menetapkan belanja daerah secara ekonomi yang wajar, efektif, dan efisien termasuk kemampuan perangkat daerah meningkatkan kinerjanya, mempertanggungjawabkan kepada pemerintah pusat maupun kepada publik/masyarakat.

otonom harus memiliki kewenangan dan kemampuan untuk menggali sumber-sumber keuangan sendiri, mengolah, dan menggunakan keuangan sendiri yang cukup memadai untuk membiayai penyelenggaraan Pemerintah Daerah, sehingga Pendapatan asli Daerah (PAD) khususnya pajak dan retribusi daerah harus menjadi bagian sumber keuangan yang terbesar.

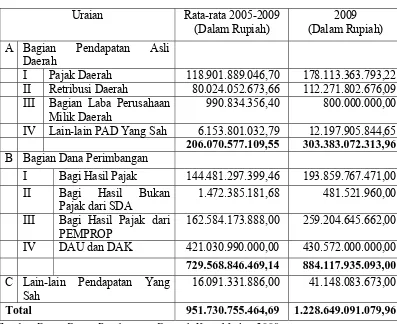

Tabel 1.1: Pendapatan Asli Daerah Kota Medan Tahun 2005-2009

Uraian Rata-rata 2005-2009

(Dalam Rupiah)

2009 (Dalam Rupiah) A Bagian Pendapatan Asli

Daerah 206.070.577.109,55 303.383.072.313,96 B Bagian Dana Perimbangan

I Bagi Hasil Pajak 144.481.297.399,46 193.859.767.471,00

II Bagi Hasil Bukan

Pajak dari SDA

1.472.385.181,68 481.521.960,00 III Bagi Hasil Pajak dari

PEMPROP

162.584.173.888,00 259.204.645.662,00 IV DAU dan DAK 421.030.990.000,00 430.572.000.000,00 729.568.846.469,14 884.117.935.093,00 C Lain-lain Pendapatan Yang

Sah

16.091.331.886,00 41.148.083.673,00

Total 951.730.755.464,69 1.228.649.091.079,96

Sumber Data: Dinas Pendapatan Daerah Kota Medan 2009

restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak mineral bukan logam dan batuan, pajak parkir, pajak air tanah, pajak sarang burung walet, pajak bumi dan bangunan pedesaaan dan perkotaan, dan bea perolehan hak atas tanah dan bangunan.

Pajak hiburan adalah salah satu penerimaan daerah yang memberikan kontribusi bagi peningkatan pendapatan asli daerah (PAD), sehinggga diharapkan pajak hiburan dapat dijadikan sebagai sumber pendanaan pemerintah untuk mendukung peningkatan potensi daerah. Pajak hiburan sangat potensial dalam peningkatan penerimaan daerah, maka dalam menyelenggarakan pajak hiburan tersebut pemerintah Daerah Kota melalui Dinas Pendapatan daerah Kota Medan harus mengawasi proses pelaksanaan pajak hiburan ini sesuai dengan Peraturan Pemerintah dan Peraturan Daerah yang telah ditetapkan Nomor 12 Tahun 2003 Tentang Pajak Daerah Kota Medan.

Berbicara masalah pembiayaan, idealnya pembiayaan daerah harus bertumpu pada Pendapatan Asli Daerah terutama dalam pembiayaan pelayanan dasar pada masyarakat umum. Pajak daerah termasuk salah satunya pajak hiburan menjalankan salah satu sumber pendapatan daerah guna membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah untuk meningkatkan dan memeratakan kesejahteraan masyarakat. Dengan demikian daerah mampu melaksanakan otonomi, yaitu mampu mengatur dan mengurus rumah tangganya sendiri dan dalam rangka mencapai otonomi daerah yang luas, nyata, dan bertanggung jawab.

akan mendatangkan penerimaan yang banyak bagi Pendapatan Asli Daerah. Berarti semakin banyak hiburan akan semakin banyak pula penerimaan yang diperoleh. Sampai saat ini kontribusi terbesar dari bisnis hiburan diperoleh lewat pajak hiburan. Pendapatan Asli Daerah diperoleh dari pajak hiburan berasal dari pengunjung yang mendatangi tempat-tempat hiburan.

Tabel 1.2: Realisasi Penerimaan Pajak Hiburan Tahun Anggaran 2009

2.644.000.000 220.333.333,33 2.947.260.000 111,47 2 Pangelaran Seni

Musik/Tari/ Busana 10 Pertandingan Olah

Raga

12.000.000 1.000.000 16.200.000 135,00 11 Salon Kecantikan/

Wisma Pangkas Sumber Data: Dinas Pendapatan Daerah Kota Medan 2009

Kontribusi pajak hiburan yang selama ini dipungut tentunya akan menambah Pendapatan Asli Daerah dalam rangka penyelenggaraan pemerintahan daerah akan bermanfaat bagi proses pembiayaan pembangunan dan juga digunakan untuk berbagai pelayanan umum yang berguna untuk pembangunan Kota Medan. Oleh karena itu, hiburan diharapkan dapat menambah pemasukan ke kas daerah dari sisi penerimaan pajak hiburan.

Tabel 1.3: Target dan Realisasi Pajak HiburanTahun Anggaran 2005-2009

No Tahun Target APBD / Tahun

Target APBD /Bulan

Realisasi %

1 2005 Rp 7.250.641.215 Rp 604.220.101,22 Rp 7.257.170.956,92 100.09 2 2006 Rp 7.975.705.000 Rp 674.631.666,67 Rp 7.998.696.250,60 100,29 3 2007 Rp 8.354.000.000 Rp 706.447.083,33 Rp 8.382.957.036,24 100,35 4 2008 Rp 8.921.700.000 Rp 743.475.000,00 Rp 9.394.720.639,23 105,30 5 2009 Rp. 9.556.580.000 Rp 796.381.666,67 Rp 8.993.349.705,22 94,11

Sumber Data: Dinas Pendapatan Daerah Kota Medan Tahun 2005-2009

Dari tabel di atas dapat kita ketahui bahwa realisasi penerimaan pajak hiburan terus meningkat, kecuali pada tahun 2009 mengalami penurunan. Hal ini dapat kita lihat dalam terget realisasi penerimaan pajak hiburan dari tiap sektor yang dicapai pada tahun anggaran 2005-2008 mengalami peningkatan dan pada tahun 2009 mengalami penurunan.

Melihat permasalahan di atas dimana pada tahun 2009 penerimaan pajak hiburan mengalami penurunan yang membutuhkan peranan dinas pendapatan daerah. Oleh karena itu maka dilakukan evaluasi dalam setiap program. Evaluasi adalah kegiatan untuk mengetahui apakah sudah berhasil atau tidak sehingga pada masa ke depan diperbaiki.

Berdasarkan penjelasan di atas, peneliti merasa tertarik untuk melakukan penelitian yang berjudul “Peranan Dinas Pendapatan Daerah dalam Upaya Peningkatan Penerimaan Pajak Hiburan Sebagai Pendapatan Asli Daerah (PAD) Kota Medan.”

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang tersebut, maka dapat dirumuskan masalah dalam penelitian ini adalah:

“Bagaimana Peranan Dinas Pendapatan Daerah dalam Upaya Peningkatan

Penerimaan Pajak Hiburan Sebagai Pendapatan Asli Daerah (PAD) Kota Medan.”

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah untuk mengetahui “Peranan Dinas Pendapatan Daerah dalam Upaya Peningkatan Penerimaan Pajak Hiburan

Sebagai Pendapatan Asli Daerah (PAD) Kota Medan.”

1.4 Manfaat Penelitian

Adapun yang menjadi manfaat yang ingin dicapai dari penelitian ini adalah:

1. Sebagai masukan/sumbangan pemikiran bagi Pemerintah Daerah setempat khususnya bagi Dinas Pendapatan Daerah Kota Medan untuk mampu membantu meningkatkan pendapatan asli daerah (PAD) khusunya pajak hiburan.

objektif dan kritis melalui karya ilmiah sehingga diperoleh suatu kesimpulan yang bersifat teruji dan berguna.

1.5 Kerangka Teori

Kerangka teori ini diperlukan untuk memudahkan penelitian, sebab itu merupakan pedoman berpikir bagi peneliti. Oleh karena itu, seseorang peneliti harus terlebih dahulu memiliki suatu kerangka teori sebagai landasan berpikir untuk menggambarkan dari sudut mana peneliti menyoroti masalah yang dipilihnya. Selanjutnya, menurut Hoy dan Miskel (dalam Sugiyono, 2009:54) menyebutkan bahwa teori adalah seperangkat konsep, asumsi, dan generalisasi yang dapat digunakan untuk mengungkapkan dan menjelaskan perilaku dalam berbagai organisasi. Adapun yang menjadi kerangka teori dalam penelitian ini adalah sebagai berikut:

1.5.1 Kebijakan Publik

1.5.1.1 Konsep Kebijakan Publik

Robert Eyestone mengatakan bahwa kebijakan publik adalah hubungan suatu unit pemerintah dengan lingkungannya, sedangkan Thomas Dye berpendapat kebijakan publik adalah pilihan pemerintah untuk melakukan atau tidak melakukan sesuatu (dikutip dari Abidin, 2002:20).

Defenisi yang lebih tepat dikemukakan oleh James Anderson mengemukakan: Menurut Anderson, kebijakan merupakan arah tindakan yang mempunyai maksud yang ditetapkan oleh seorang aktor atau sejumlah aktor dalam mengatasi suatu masalah atau suatu persoalan. Konsep kebijakan ini dianggap lebih tepat karena memusatkan perhatian pada apa yang sebenarnya dilakukan dan bukan pada apa yang diusulkan atau dimaksudkan. Selain itu, konsep ini juga membedakan kebijakan dari keputusan yang merupakan pilihan di antara berbagai alternatif yang ada. (Anderson, 1997:41).”

Secara umum kebijakan adalah keputusan yang dibuat pemerintah atau lembaga berwenang untuk memecahkan masalah atau mewujudkan tujuan yang diinginkan masyarakat.

Adapaun beberapa ciri umum dari sebuah kebijakan yang dikemukakan oleh Anderson (dalam Abidin, 2002: 41) dimana ciri ini diperlukan untuk membedakan kebijakan dengan keputusan biasa dalam birokrasi pemerintah. Kebijakan adalah keputusan, namun tidak semua keputusan adalah kebijakan. Ciri-ciri tersebut adalah antara lain:

2. Kebijakan tidak berdiri sendiri, terpisah dari kebijakan yang lain, tetapi berkaitan dengan berbagai kebijakan dalam masyarakat, dan berorientasi pada pelaksanaan, interpretasi dan penegakan humum.

3. Kebjakan adalah apa yang dilakukan pemerintah, bukan apa yang ingin atau diniatkan akan dilakukan pemerintah.

4. Kebijakan dapat berbentuk negatif atau melarang dan juga dapat berupa pengarahan untuk melaksanakan atau menganjurkan.

5. Kebijakan didasarkan pada hukum, karena itu memiliki kewenangan untuk memaksa masyarakat mematuhinya.

1.5.1.2 Jenis-Jenis Kebijakan Publik

Secara tradisional, pakar ilmu politik mengkategorikan kebijakan publik kedalam kategori: 1) kebijakan substantif seperti kebijakan perburuhan, kesejahteraan sosial, hak-hak sipil, masalah luar negeri, 2) kelembagaan seperti kebijakan legislatif, yudikatif, departemen, 3) kebijakan menurut kurun waktu tertentu seperti kebijakan masa Orde Baru, Reformasi dan Orde Lama. Sedangkan James Anderson mengelompokkan kebijakan publik sebagai berikut :

2. kebijakan distributif vs kebijakan regulatori vs re-distributif. Kebijakan distributif menyangkut distribusi pelayanan atau kemanfaatan pada masyarakat atau segmen masyarakat tertentu atau individu, seperti kebijakan subsidi BBM dan kebijakan obat generik. Kebijakan regulator adalah kebijakan yang berupa pembatasan atau pelarangan terhadap perilaku individu atau kelompok masyarakat, seperti kebijakan Ijin Mendirikan Bangunan, kebijakan pemakaian helm bagi pengendara motor. Sedangkan kebijakan re-distributif adalah kebijakan yang mengatur alokasi kekayaan, pendapatan, pemilikan, atau hak-hak di antara berbagai kelompok dalam masyarakat, seperti kebijakan pajak progresif, kebijakan asuransi kesehatan gratis bagi orang miskin.

3. Kebijakan material vs kebijakan simbolis. Kebijakan material adalah kebijakan yang memberikan keuntungan sumber daya konkrit pada kelompok sasaran, misalnya kebijakan raskin. Sedangkan kebijakan simbolis adalah kebijakan yang memberikan manfaat simbolis pada kelompok sasaran, misalnya kebijakan libur hari besar agama.

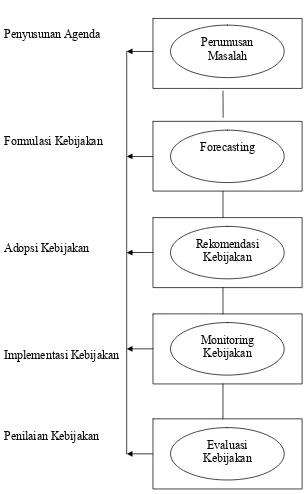

1.5.1.3 Proses Kebijakan Publik

Gambar 1.1

Proses Kebijakan Publik

Penyusunan Agenda

Formulasi Kebijakan

Adopsi Kebijakan

Implementasi Kebijakan

Penilaian Kebijakan

(Sumber: Dunn, dikutip dari Subarsono, 2005: 9) Perumusan

Masalah

Forecasting

Rekomendasi Kebijakan

Monitoring Kebijakan

Tahap pertama, Penyusunan Agenda

Yaitu suatu proses agar suatu masalah bisa mendapat perhatian dari pemerintah. Mengenali dan merumuskan masalah merupakan langkah yang paling fundamental dalam perumusan kebijakan. Untuk dapat merumuskan kebijakan dengan baik, maka masalah-masalah publik harus dikenali dan didefenisikan dengan baik pula. Kebijakan publik pada dasarnya dibuat untuk memecahkan masalah yang ada dalam masyarakat. Oleh karena itu, seberapa besar kontribusi yang diberikan oleh kebijakan publik dalam menyelesaikan masalah-masalah dalam masyarakat menjadi pertanyaan yang menarik dalam evaluasi kebijakan publik. Namun demikian, apakah pemecahan masalah tersebut memuaskan atau tidak bergantung pada ketepatan masalah-masalah publik tersebut dirumuskan. Namun merumuskan masalah publik yang benar dan tepat tidaklah mudah karena sifat masalah publik yang sangat kompleks. Karena itu perlu diketahui karektiristik dari masalah publik yaitu:

1. Saling ketergantungan antara berbagai masalah. Suatu masalah publik bukanlah masalah yang berdiri sendiri, tetapi saling terkait antara satu masalah dengan masalah yang lain.

2. Subjektifitas dari masalah kebijakan. Masalah kebijakan adalah hasil pemikiran dalam konteks lingkungan tertentu. Oleh karena itu, suatu fenomena yang dianggap masalah dalam lingkungan tertentu, bisa jadi bukan masalah untuk lingkungan yang lain.

4. Dinamika masalah kebijakan. Solusi terhadap masalah selalu berubah, masalah yang sama belum tentu dapat dipecahkan dengan kebijakan yang sama kalau konteks lingkungannya berbeda. Demikian juga masalah yang sama belum tentu dapat dipecahkan dengan kebijakan yang sama kalau waktunya berbeda.

Kemudian agar pembuat kebijakan dapat merumuskan masalahnya dengan benar dan tepat, maka ada tujuh tahap dalam merumuskan masalah yaitu pertama pikirkan kenapa suatu gejala dianggap sebagai masalah, kemudian tetapkan batasan masalah yang akan dipecahkan, kumpulkan fakta dan informasi yang berhubungan dengan masalah yang telah ditetapkan, rumuskan tujuan dan sasaran yang akan dicapai, identifikasi variabel-variabel yang mempengaruhi masalah, tunjukkan biaya dan manfaat dari masalah yang hendak diatasi, dan terakhir rumuskan masalah kebijakannya dengan baik (Patton dan Sawicki dalam Subarsono, 2005: 32).

Tahap Kedua, Formulasi Kebijakan

Yaitu proses perumusan pilihan-pilihan atau alternatif kebijakan oleh pemerintah. Pada tahap ini yang terpenting adalah proses forecasting, yaitu kegiatan untuk menentukan informasi faktual tentang situasi di masa depan atas dasar informasi yang ada sekarang. Karena dari forecasting akan diketahui seperti apa kondisi sosial, ekonomi, dan politik dimasa depan, kemudian dapat dilakukan intervensi melalui kebijakan pemerintah. Karena itu para pembuat kebijakan perlu mengumpulkan dan menganalisis informasi yang berhubungan dengan masalah yang bersangkutan pada masa sekarang. Tujuan dari

konsekuensinya, melalui kontrol dan intervensi kebijakan guna mempengaruhi perubahan, sehingga akan mengurangi resiko yang lebih besar.

Pada tahap ini juga dilakukan pengembangan terhadap alternatif-alternatif kebijakan dan menentukan kriteria seleksi terhadap berbagai alternatif yang ditawarkan untuk kemudian dipilih dan ditetapkan sebagai kebijakan yang selanjutnya akan dilaksanakan untuk tujuan memecahkan masalah yang sedang dihadapi. Dalam mengembangkan berbagai alternatif kebijakan, pembuat kebijakan dituntut untuk memiliki pengetahuan yang luas yang berhubungan dengan masalah yang dihadapi. Sedangkan kriteria seleksi untuk menetapkan satu kebijakan diantara alternatif yang ada, ada beberapa variabel yang perlu dipertimbangkan yaitu kesesuaian dengan visi dan misi organisasi karena kebijakan berfungsi sebagai instrumen untuk mencapai visi dan misi organisasi, kemudian applicable

atau dapat diimplementasikan sesuai dengan sumber daya yang ada, mampu mempromosikan pemerataan dan keadilan pada masyarakat, dan mendasarkan pada kriteria penilaian yang jelas dan transparan sehingga dapat diverifikasi oleh publik.

Tahap Ketiga, Adopsi Kebijakan

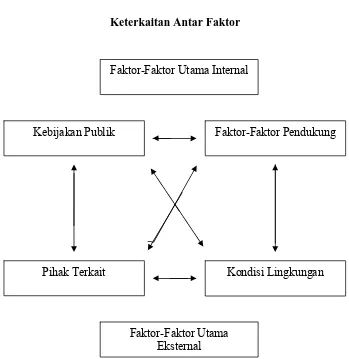

Tahap Keempat, Implementasi Kebijakan

Gambar 1.2

Keterkaitan Antar Faktor

(Sumber: Abidin, 2004: 192)

Kondisi kebijakan adalah faktor yang paling dominan dalam proses pelaksanaan, karena yang dilaksanakan justru kebijakan itu sendiri. Pada tingkat pertama, berhasil tidaknya pelaksanaan suatu kebijakan ditentukan oleh dua hal yaitu kualitas kebijakan dan ketepatan strategi pelaksanaan. Ada enam hal faktor pendukung yaitu sumber daya manusia, keuangan, logistik, informasi, legitimasi, dan partisipasi. Sedangkan faktor lingkungan meliputi lingkungan sosial ekonomi masyarakat dan tingkat kemajuan teknologi, dukungan

Faktor-Faktor Utama Internal

Kebijakan Publik

Kondisi Lingkungan Pihak Terkait

Faktor-Faktor Utama Eksternal

publik terhadap sebuah kebijakan, dan lain-lain. Dan pihak terkait adalah para stakeholder yang berkaitan dengan pelaksanaan kebijakan tersebut.

Selain itu, pada tahap ini juga dilakukan monitoring agar kesalahan-kesalahan awal dapat segera diketahui dan dapat dilakukan tindakan perbaikan sehingga mengurangi resiko yang lebih besar. Adapun tujuan dari monitoring adalah menjaga agar kebijakan yang sedang diimplementasikan sesuai dengan tujuan dan sasaran, menemukan kesalahan sedini mungkin sehingga mengurangi resiko yang lebih besar dan melakukan tindakan modifikasi terhadap kebijakan apabila hasil monitoring mengharuskan untuk itu.

Tahap Kelima, Penilaian Kebijakan

Tahap terakhir dari proses kebijakan publik adalah penilaian kebijakan atau evaluasi. Evaluasi merupakan kegiatan untuk menilai tingkat kinerja suatu kebijakan, sejauhmana kebijakan tersebut mencapai sasaran dan tujuannya, juga berguna untuk memberikan input bagi kebijakan yang akan datang supaya lebih baik. Ada enam langkah yang dilakukan dalam evaluasi kebijakan yang dikemukakan oleh Suchman (dalam Winarno, 2002: 196) yaitu: mengidentifikasi tujuan program yang akan dievaluasi, analisis terhadap masalah, deskripsi dan standarisasi kegiatan, pengukuran terhadap tingkatan perubahan yang terjadi, menentukan apakah perubahan yang diamati merupakan akibat dari kegiatan tersebut atau karena penyebab yang lain, dan terakhir menetapkan beberapa indikator untuk menentukan keberadaan suatu dampak.

Adapun indikator untuk menilai keberhasilan suatu kebijakan yang dikemukakan aleh Dunn (dalam Subarsono, 2005: 126), yaitu:

2. Kecukupan; seberapa jauh hasil yang telah tercapai dapat memecahkan masalah. 3. Pemerataan; apakah biaya dan manfaat telah didistribusikan merata kepada

kelompok masyarakat yang berbeda?

4. Responsivitas; apakah hasil kebijakan memuat preferensi/nilai kelompok dan dapat memuaskan mereka?

5. Ketepatan; apakah hasil yang dicapai bermanfaat?

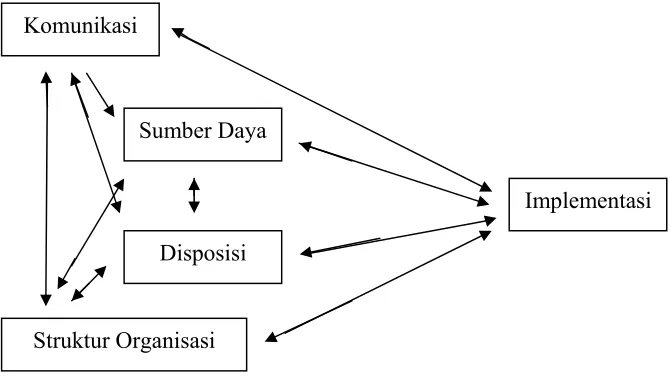

1.5.2 Implementasi Kebijakan

Tahap implementasi sangat penting dalam setiap pengambilan kebijakan. Suatu kebijakan yang telah dipilih dan ditetapkan tidak akan ada artinya bila tidak diimplementasikan atau dilaksanakan dalam kehidupan nyata. Selain itu juga tidak akan dapat dievaluasi apakah kebijakan tersebut sudah tapat atau belum untuk menyelesaikan masalah, karena pada dasarnya setiap kebijakan diambil untuk menyelesaikan permasalahan yang terjadi. Namun berhasil tidaknya sebuah kebijakan dalam pengimplementasiannya juga tidak terlepas dari banyak variabel yang mempengaruhinya, dimana masing-masing variabel tersebut juga saling mempengaruhi satu sama lain. Ada beberapa teori dari para ahli mengenai faktor-faktor yang mempengaruhi implementasi suatu kebijakan yaitu sebagai berikut:

1. Teori George C. Edwards III (1980)

Gambar 1.3

Faktor Penentu Implementasi menurut Edwards III

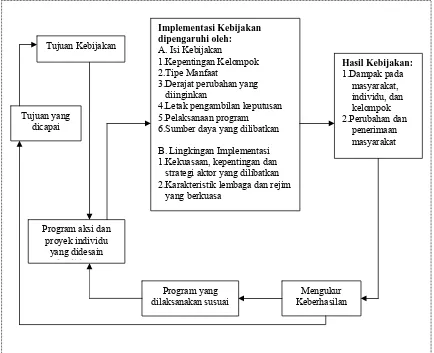

2. Teori Merilee S. Grindle (1980)

Keberhasilan implementasi menurut dipengaruhi oleh dua variabel besar yakni isi kebijakan dan lingkungan implementasi. Variabel isi kebijakan ini mencakup sejauh mana kepentingan kelompok sasaran termuat dalam isi kebijakan, jenis manfaat yang diterima oleh kelompok sasaran, sejauh mana perubahan yang diinginkan dari sebuah kebijakan, dan apakah letak suatu program sudah tepat, serta apakah sebuah kebijakan telah menyebutkan implementornya dengan rinci, dan terakhir apakah sebuah program didukung oleh sumber daya yang memadai. Sedangkan variabel lingkungan kebijakan mencakup seberapa besar kekuasaan, kepentingan, strategi yang dimiliki oleh para aktor yang terlibat dalam implementasi kebijakan, karakteristik institusi dan rejim yang sedang berkuasa, tingkat kepatuhan dan responsivitas kelompok sasaran.

Struktur Organisasi Disposisi Sumber Daya

Gambar 1.4

Implementasi sebagai Proses Politik dan Administrasi

3. Teori Daniel A. Mazmanian dan A. Sabatier (1983)

Ada tiga kelompok variabel yang mempengaruhi keberhasilan implementasi menurut teori ini, yaitu karakteristik dari masalah, karakteristik kebijakan, dan variabel lingkungan, yang turunannya diuraikan pada gambar berikut ini.

Tujuan Kebijakan

3.Derajat perubahan yang diinginkan

4.Letak pengambilan keputusan 5.Pelaksanaan program 6.Sumber daya yang dilibatkan

Gambar 1.5

Variabel-Variabel yang Mempengaruhi Proses Implementasi

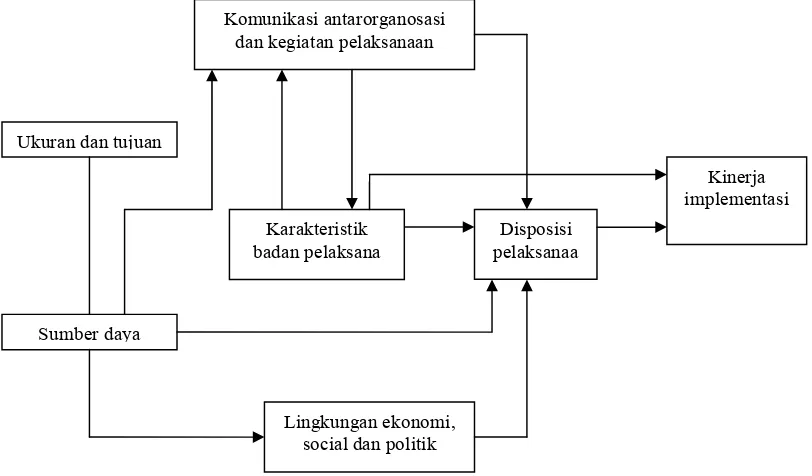

4. Teori Donald S. Van Meter dan Carl E. Van Horn (1975)

Teori ini mengemukakan lima variabel yang mempengaruhi kinerja implementasi, yakni standar dan sasaran kebijakan, sumber daya, komunikasi antar

Mudah/tidaknya masalah dikendalikan

1.Kesulitan teknis

2.Keragaman perilaku kelompok sasaran

3.Prosentasi kelompok sasaran dibanding jumlah populasi 4.Ruang lingkup perubahan perilaku yang diinginkan

Kemampuan kebijaksanaan untuk menstrukturkan proses implementasi

1.Kejelasan dan konsistensi tujuan

2.Digunakannya teori kausal yang memadai

3.Ketetapan alokasi sumber daya 4.Keterpaduan hirarki dalam dan antara lembaga pelaksana 5.Rekruitmen pejabat pelaksana 6Akses formal pihak luar

Variabel di luar kebijaksanaan yang mempengaruhi proses implementasi

1.Kondisi sosio, ekonomi dan teknologi

2.Dukungan public

3.Sikap dan sumber-sumber yang dimiliki kelompok pemilih 4.Dukungan dari pejabat atasan 5.Komitmen dan keterampilan kepemimpinan pejabat-pejabat pelaksana

Tahap-tahap dalam proses implementasi

Output kebijakan kepatuhan kelompok daya nyata dampak

Output perbaikan

dari badan-badan sasaran terhadap output kebijakan kebijakan

organisasi dan penguatan aktivitas, karakteristik agen pelaksana, dan kondisi sosial, ekonomi dan politik.

Standar dan sasaran kebijakan harus jelas dan terukur sehingga dapat direalisir, karena bila kabur maka akan menimbulkan multiinterpretasi dan mudah menimbulkan konflik di antara para agen implementasi.

Gambar 1.6

Model Implementasi Kebijakan menurut Van Meter dan Van Horn

5. Teori G. Shabbir Cheema dan Dennis A. Rondinelli(1983)

Teori Cheema dan Rondinelli digunakan untuk analisis implementasi program-program pemerintah yang bersifat desentralisis, dengan empat kelompok variabel yang dapat mempengaruhi kinerja dan dampak suatu program, sebagai berikut:

Ukuran dan tujuan

Sumber daya

Karakteristik badan pelaksana

Lingkungan ekonomi, social dan politik

Disposisi pelaksanaa Komunikasi antarorganosasi

dan kegiatan pelaksanaan

a. Kondisi lingkungan; yang terdiri dari faktor tipe sistem politik, struktur pembuat kebijakan, karakteristik struktur politik lokal, kendala sumber daya, sosiokultural, derajat keterlibatan para penerima program, tersedianya infrastruktur fisik yang cukup.

b. Hubungan antarorganisasi; terdiri dari kejelasan dan konsistensi sasaran program, pembagian fungsi antarinstansi yang pantas, standarisasi prosedur perencanaan, anggaran, implementasi dan evaluasi, ketepatan, konsistensi dan kualitas komunikasi antarinstansi, efektivitas jejaring untuk mendukung program.

c. Sumber daya organisasi; terdiri dari kontrol terhadap sumber dana, keseimbangan antara pembagian anggaran dan kegiatan program, ketepatan alokasi anggaran, pendapatan yang cukup untuk pengeluaran, dukungan pemimpin politik pusat dan lokal, komitmen birokrasi.

d. Karakteristik dan kapabilitas instansi pelaksana; terdiri dari keterampilan teknis, manajerial dan politis tugas, kemampuan untuk mengkoordinasi, mengkontrol dan mengintegrasikan keputusan, dukungan dan sumber daya politik instansi, sifat komunikasi internal, hubungan yang baik antara instansi dengan pihak diluar pembuat dan NGO, kualitas pemimpin instansi yang bersangkutan, komitmen petugas terhadap program, kedudukan instansi dalam hirarki sistem administrasi.

6. Teori David L. Weimer dan Aidan R. Vining (1999)

Dalam pandangan teori ini, ada tiga kelompok variabel dasar yang dapat mempengaruhi keberhasilan implementasi suatu program yakni logika kebijakan, lingkungan tempat kebijakan dioperasikan, dan kemampuan implementor kebijakan.

Logika dari suatu kebijakan dimaksudkan agar suatu kebijakan yang ditetapkan masuk akal dan mendapat dukungan teoritis. Ini berarti bahwa isi dari suatu kebijakan ataun program harus mencakup berbagai aspek yang dapat memungkinkan kebijakan ataun program tersebut dapat diimplementasikan pada tataran praktis. Sedang variabel lingkungan tempat kebijakan tersebut dioperasikan akan mempengaruhi keberhasilan implementasi suatu kebijakan karena disetiap tempat memiliki kondisi lingkungan yang berbeda yang mencakup kondisi sosial budaya, politik, hukum, ekonomi, hankam dan fisik atau geografis, sehingga kebijakan yang sama belum tentu menghasilkan dampak yang sama ditempat yang berbeda. Keberhasilan suatu kebijakan juga dipengaruhi oleh kemampuan implementor yaitu tingkat kompetensi dan keterampilan mereka.

I.5.3 Konsep Evaluasi

I.5.3.1 Definisi Mengenai Evaluasi Kebijakan

sosial dalam masyarakat, yang akan dijadikan acuan perumusan kebijakan agar tercipta hubungan sosial yang harmonis.

Dari beberapa definisi kebijakan publik di atas, dapat dikatakan bahwa kebijakan publik merupakan: (1) keputusan atau aksi bersama yang dibuat oleh pemilik wewenang (pemerintah); (2) berorientasi pada kepentingan publik dengan dipertimbangkan secara matang terlebih dahulu baik buruknya dampak yang ditimbulkan; (3) untuk melakukan sesuatu atau tidak melakukan sesuatu; (4) “kebijakan publik adalah aksi pemerintah dalam mengatasi masalah dengan memperhatikan untuk siapa, untuk apa, kapan, dan bagaimana?

Dalam pelaksanaannya, kebijakan publik ini harus diturunkan dalam serangkaian petunjuk pelaksanaan dan petunjuk teknis yang berlaku internal dalam birokrasi. Sedangkan dari sisi masyarakat, yang penting adalah adanya suatu standar pelayanan publik, yang menjabarkan pada masyarakat apa pelayanan yang menjadi haknya, siapa yang bisa mendapatkannya, apa persyaratannnya, juga bagaimana bentuk layanan itu. Hal ini akan mengikat pemerintah (negara) sebagai pemberi layanan dan masyarakat sebagai penerima layanan. Fokus politik pada kebijakan publik mendekatkan kajian politik pada administrasi negara, karena satuan analisisnya adalah proses pengambilan keputusan sampai dengan evaluasi dan pengawasan termasuk pelaksanaannya.

Salah satu yang menjadi hal yang terpenting dalam kebijakan adalah evaluasi. Menurut Charles (1996:25) mengemukakan bahwa ”evaluation is an activity which can contribute greatly to the understanding and improvement of policy development and

implementation” (evaluasi adalah kegiatan yang dapat menyumbangkan pengertian yang besar nilainya dan dapat pula membantu penyempurnaan pelaksanaan kebijakan beserta perkembangannya).

Istilah evaluasi mempunyai arti yang berhubungan, masing-masing menunjuk pada aplikasi beberapa skala nilai terhadap hasil kebijakan dan program. Secara umum istilah evaluasi dapat disamakan dengan penaksiran (appraisal), pemberian angka (rating), dan penilaian (assement), kata-kata yang menyatakan usaha untuk menganalisis hasil kebijakan dalam arti satuan nilainya. Dalam arti yang lebih spesifik, evaluasi berkenaan dengan produk informasi mengenai nilai atau manfaat hasil kebikjakan. Ketika hasil kebijakan pada kenyataannya mempunyai nilai, hal ini karena hasil tersebut memberi sumbangan pada tujuan atau sasaran. Dalam hal ini, dapat dikatakan bahwa kebijakan atau program telah mencapai tingkat kinerja yang bermakna, yang berarti bahwa masalah-masalah kebijakan-kebijakan dibuat jelas atau diatasi.

Jones (dalam Tangkilisan 2003:25) mengemukakan bahwa evaluasi suatu kebijakan publik berarti dilakukan peninjauan ulang untuk mendapatkan perbaikan dan dampak yang tidak diinginkan.

I.5.3.2 Tujuan Evaluasi

Dalam Subarsono (2005:120), Evaluasi memiliki beberapa tujuan yang dapat dirinci sebagai berikut:

1. Menentukan tingkat kinerja suatu kebijakan. Melalui evaluasi maka dapat diketahui derajat pencapaian tujuan dan sasaran kebijakan.

2. Mengukur tingkat efisiensi suatu kebijakan. Dengan evaluasi juga dapat diketahui berapa biaya dan manfaat dari suatu kebijakan.

3. Mengukur tingkat keluaran (outcome) suatu kebijakan. Salah satu tujuan evaluasi adalah mengukur berapa besar dan kualitas pengeluaran atau output dari suatu kebijakan.

4. Mengukur dampak suatu kebijakan. Pada tahap lebih lanjut, evaluasi ditujukan untuk melihat dampak dari suatu kebijakan, baik dampak positif maupun negatif. 5. Untuk mengetahui apabila ada penyimpangan. Evaluasi betujuan untuk mengetahui

adanya penyimpangan-penyimpangan yang mungkin terjadi, dengan cara membandingkan antara tujuan dan sasaran dengan pencapaian target.

6. Sebagai bahan masukan (input) untuk kebijakan yang akan datang. Tujuan akhir dari evaluasi adalah untuk memberikan masukan bagi proses kebijakan yang lebih baik.

1. Untuk mengetahui tingkat efektivitas suatu kebijakan yakni seberapa jauh suatu kebijakan mencapai tujuannya.

2. Mengetahui apakah suatu kebijakan berhasil atau gagal. Dengan melihat tingkat efektivitasnya, maka dapat disimpulkan apakah suatu kebijakan berhasil atau gagal. 3. Memenuhi aspek akuntabilitas publik. Dengan melakukan penilaian kinerja suatu

kebijakan, maka dapat dipahami sebagai bentuk pertanggungjawaban pemerintah. 4. Menunjukkan pada stakeholders manfaat suatu kebijakan. Apabila tidak dilakukan

evaluasi terhadap suatu kebijakan, para stakeholders, terutama kelompok sasaran tidak mengetahui secara pasti manfaat dari sebuah kebijakan atau program.

5. Agar tidak mengulangi kesalahan yang sama. Pada akhirnya, evaluasi kebijakan bermanfaat untuk memberikan masukkan bagi proses pengambilan kebijakan yang akan datang agar tidak mengulangi kesalahan yang sama. Sebaliknya, dari hasil evaluasi diharapkan dapat ditetapkan kebijakan yang lebih baik.

Melihat pengertian di atas, maka dapat disimpulkan bahwa evaluasi kebijakan adalah tahapan yang dilakukan setelah kebijakan publik tersebut diimplementasikan dimana hal ini tentunya dalam rangka menguji tingkat kegagalan dan keberhasilan, keefektifan, keefisiensinya.

I.5.3.3 Tipe Evaluasi

Tipe evaluasi proses (process Evaluation), dimana evaluasi dilakukan dengan memusatkan perhatian pada pertanyaan bagaimana program dilaksanakan? (how did the program operate?)

Tipe evaluasi dampak (impact evaluation), dimana evaluasi dilakukan untuk menjawab pertanyaan mengenai apa yang telah dicapai dari program? (What did the program do?)

Tipe evaluasi strategi (strategic evaluation), dimana evaluasi ini bertujuan untuk mencari jawaban atas pertanyaan bagaimana program dapat dilaksanakan secara efektif, untuk memecahkan persoalan-persoalan masyarakat dibanding dengan program-program lain yang ditujukan pada masalah yang sama sesuai dengan topik mengenai kebijakan publik.

Menurut Kelman (dalam Tangkilisan 2003:25) terdapat 4 jenis evaluasi sejalan dengan tujuan yang ingin dicapai, yang dapat dijelaskan sebagai berikut:

Evaluasi kecocokan (appropriateness) menguji dan mengevaluasi hasil kebijakan yang sedang dilakukan apakah layak untuk diteruskan, dan bagaimana prospek kebijakan alternatif yang dibutuhkan untuk mengganti kebijakan ini? Elemen yang penting pada jenis evaluasi ini adalah mengkaji aktor pelaksana kebijakan antara pemerintah dan sektor privat.

Evaluasi efisiensi, dengan menggunakan kriteria ekonomis dengan melakukan perbandingan antara input yang dipergunakan dengan output yang dihasilkan, apakah sumber daya yang digunakan berjalan secara efisiensi dan mampu mencapai hasil yang optimal.

Meta evaluasi, menguji dan menilai proses itu sendiri, dengan menguji dan menilai proses evaluasi itu sendiri, dengan menguji apakah evaluasi yang dilakukan oleh lembaga yang berkometen dan bekerja secara profesional dan objektif, apakah evaluasi yang dilakukan bersifat sensitif terhadap nilai sosial yang dianut oleh masyarakat pada kelompok sasaran, dan apakah evaluasi tersebut menghasilkan laporan pada agenda kebijakan yang akan datang.

Jenis evaluasi kecocokan, efektivitas, dan efisiensi mungkin memerlukan investigasi yang mendalam sebelum sampai pada kesimpulan akhir. Ini berarti bahwa evaluasi sebagaimana pembuatan kebijakan juga membutuhkan data dan informasi yang komplit dan akurat berkaitan dengan implementasi kebijakan publik tertentu. Pengukuran evaluasi tersebut mengacu pada empat indikator pokok yaitu indikator input, process, outputs, dan outcomes.

1.5.4Pendapatan Asli Daerah

1.5.4.1 Pengertian Pendapatan Asli Daerah

menjalankannya. Setiap pemerintahan daerah yang berotonomi harus mampu menggali sumber keuangan daerahnya. Sebagaimana yang dikemukakan oleh The Liang Gie:

“Pada prinsipnya daerah otonom harus dapat membiayai sendiri semua kebutuhan sehari-hari yang rutin. Apabila untuk kebutuhan itu daerah masih mengandalkan bantuan keuangan dari pusat, maka sesungguhnya daerah itu tidak otonom lagi. Otonomi yang diselenggarakannya tidak ada artinya karena umumnya akan mengikuti irama datangnya dan banyaknya bantuan dari pusat, serta syarat-ayarat yang dikaitkan pada bantuan itu. Dengan demikian daerah itu tidak dapat dikatakan mempunyai kehidupan sendiri.”

Di antara berbagai jenis penerimaan daerah yang menjadi sumber daya sepenuhnya dapat dikelola oleh daerah adalah Pendapatan Asli Daerah (PAD), maka untuk itu upaya peningkatan Pendapatan Asli Daerah perlu mendapat perhatian yang serius dari pemerintah daerah baik secara intensifikasi maupun secara ekstensifikasi dengan maksud agar daerah tidak terlalu mengandalkan atau mengantungkan harapan pada pemerintah tingkat pusat, tetapi harus mampu secara mendiri dalam menggali dan mencari sumber-sumber penerimaan daerah sesuai dengan cita-cita otonomi yang nyata dan bertanggung jawab.

Pendapatan Asli daerah merupakan salah satu komponen sumber penerimaan keuangan daerah, di samping penerimaan lain berupa dana perimbangan, pinjaman daerah, dan lain-lain penerimaan yang sah, dan juga sisa anggaran tahun sebelumnya dapat ditambahkan sebagai sumber pendanaan penyelenggaraan pemerintahan di daerah. Keseluruhan bagian penerimaan tersebut setiap tahun tercermin dalam Anggaran Pendapatan dan Belanja Daerah (APBD). Meskipun Pendapatan Asli Daerah (PAD) tidak seluruhnya dapat membiayai Anggaran Pendapatan dan Belanja Daerah (APBD), tetapi proporsi PAD terhadap total penerimaan tetap merupakan indikasi “derajat kemandirian” keuangan suatu pemerintah daerah (Santoso, 1995:20).

1.5.4.2Sumber-sumber Pendapatan Asli Daerah

Pendapatan Asli daerah adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. Pendapatan Asli Daerah merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan pendapatan lain asli daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi. (Ahmad Yani, 2002:51)

Sumber Pendapatan Asli Daerah terdiri dari: 1. Pajak Daerah

2. Retribusi Daerah

Dalam upaya meningkatkan Pendapatan Asli Daerah (PAD) daerah dilarang menetapkan peraturan daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi dan dilarang menetapkan peraturan daerah tentang pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antar daerah, dan kegiatan ekspor/impor. Yang dimaksud dengan peraturan daerah tentang pendapatan yang menyebabkan biaya tinggi adalah peraturan daerah yang mengatur pengenaan pajak dan retribusi oleh daerah terhadap objek-objek yang telah dikenakan pajak oleh pusat dan provinsi sehingga menyebakan menurunnya daya saing daerah. Pungutan yang dapat menghambat kelancaran mobilitas penduduk, lalu lintas barang, dan jasa antar daerah dan kegiatan ekspor/impor misalnya retribusi izin masuk kota dan pajak/retribusi atas pengeluaran/pengiriman barang dari satu daerah ke daerah lain. (Ahmad Yani, 2002:52)

1.5.5 Pajak

1.5.5.1 Pengertian Pajak

Menurut Andriani, sebagaimana dikutip oleh Santoso Brohodihardjo, pajak adalah iuran kepada negara yang dapat dipaksakan,yang terhutang oleh wajib pajak menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan gunanya untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan. Pajak merupakan sumber keuangan pokok bagi daerah, disamping retribusi daerah. (Mustaqiem, 2008:43)

imbalan (kontrafertasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. (Mardiasmo, 2006:126)

Jadi, dari definisi di atas dapat disimpulkan bahwa pajak dipungut berdasarkan undang-undang yang pelaksanaannya dapat dipaksakan. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontrafersi individual oleh pemerintah. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah. Pajak diperuntukkan atau dipergunakan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya terdapat surplus digunakan untuk membiayai pengeluaran publik.

1.5.5.2 Pajak Daerah

Pajak Daerah merupakan iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan di daerah dan pembangunan daerah. (Ahmad Yani, 2002:45)

Undang-undang No.28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah menguraikan bahwa pajak daerah yang selanjutnya disebut pajak adalah kontribusi wajib kepada daerah yang terutama oleh pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mengambil imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Adapun jenis-jenis pajak kabupaten/kota menurut undang-undang No.28 Tahun 2009 tersebut adalah:

b. Pajak restoran adalah pajak atas pelayanan yang disediakan oleh resroran. c. Pajak hiburan adalah pajak atas penyelenggaraan hiburan.

d. Pajak reklame adalah pajak atas penyelenggaraan reklame.

e. Pajak penerangan jalan adalah pajak atas penggunaan tenaga listrik, baik yang dihsilkan sendiri maupun diperoleh dari sumber lain.

f. Pajak mineral bukan logam dan batuan adalah pajak atas kegiatan pengambilan mineral bukan logam dan batuan, baik dari sumber alam di dalam dan atau permukaan bumi untu dimanfaatkan.

g. Pajak parkir adalah pajak atas penyelenggaraan tempat parkir dalam badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor. h. Pajak air tanah adalah pajak atas pengambilan dan atau pemanfaatan air tanah. i. Pajak sarang burung wallet adalah pajak atas kegiatan pengambilan dan atau

pengusahaan sarang burung wallet.

j. Pajak bumi dan bangunan pedesaan dan perkotaan adalah pajak atas bumi dan atau bangunan yang dimiliki, dikuasai, dan atau dimanfaatkan oleh pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

1.5.5.3 Pajak Hiburan

Pajak hiburan adalah objek atas penyelenggaraan hiburan. Selain itu pajak hiburan dapat pula diartikan sebagai pungutan daerah atas penyelenggaraan daerah. Pengenaan pajak hiburan tidak mutlak ada pada seluruh daerah kabupaten atau kota yang ada di Indonesia. Untuk dapat diterapkan maka suatu daerah itu kabupaten atau kota pemerintah daerah setempat harus mengeluarkan peraturan daerah tentang pajak hiburan yang manjadi landasan hukum operasional dalam teknis pelaksanaan pengenaan dan pungutan pajak hiburan didaerah kabupaten dan daerah yang bersangkutan. (Marihot Siahaan, 2005:297)

Pajak hiburan adalah pajak atas penyelenggaraan hiburan. Hiburan adalah semua jenis pertunjukkan, permainan ketangkasan, dan atau keramaian denagn norma dan bentuk apapun, yang ditonton atau dapat dinikmati setiap orang dengan dipungut bayaran tidak termasuk pungutan fasilitas untuk berolah raga (Prakosa, 2003:119).

1.5.5.4 Objek Pajak Hiburan

Menurut Peraturan Daerah Kota Medan No. 12 Tahun 2003 Tentang Pajak Daerah Kota Medan, Objek pajak hiburan adalah penyelenggaraan hiburan dengan dipungut bayaran, tidak termasuk penyelenggaraan hiburan yang tidak dipungut bayaran seperti hiburan yang diselenggarakan dalam rangka pernikahan, upacara adat dan kegiatan keagamaan. (Prakosa, 2003:120)

keping dan sejenisnya, panti pijat dan mandi uap, pertandingan olah raga, penyelenggaraan tempat-tempat wisata, taman rekreasi, seluncur ( ice skate), kolam pemancingan, pasar malam, sirklus, komedi putar yang digerakkan dengan peralaatan elektronik, kereta pesiar dan sejenisnya, dan pertunjukan dan keramaian dan sejenisnya (Marihot Siahaan, 2003 : 300).

Penyelenggaraan hiburan yang dikenakan pajak adalah penyelenggaraan hiburan yang memungut bayaran. Setiap penyelenggaraan hiburan harus mendapat izin tertulis dari bupati/walikota. Pengajuaan izin harus diajukan secara tertulis sesuai dengan tata cara yang ditetapkan oleh kepala daerah. Izin-izin tersebut tidak dapat dipindah tangankan, kecuali atas seizin kepala daerah. Hal ini terkait dengan kewajiban perpajakan, yaitu penyelenggaraan hiburan tersebut merupakan wajib pajak yang harus memenuhi kewajiban perpajakan di bidang pajak hiburan (Marihot Siahaan, 2005:301).

1.5.5.5 Subjek Pajak Hiburan

Sesuai dengan keputusan Menteri Dalam Negeri No.43 Tahun 1999 Tentang System Dan Prosedur Administrasi Pajak Daerah, Retribusi Daerah, Dan Penerimaan Pendapatan Lain-Lain. Subjek pajak hiburan adalah orang pribadi dan badan yang dapat dikenakan pajak daerah yang menyelenggarakan hiburan.

1.5.5.6 Peranan Dinas Pendapatan Daerah

konsep peranan, maka semakin kita dapat memahami tepatnya keselarasan atau integrasi anyara tujuan dan organisasi (Thoha, 1998:80)

Menurut Soekanto (1997:204) peran adalah aspek dinamis dari kedudukan (status). Apabila seseorang melaksanakan hak dan kewajibannya sesuai dengan kadudukannya, maka dia menjalankan suatu peran. Peranan diatur oleh norma-norma yang dihubungkan dengan posisi.

Peranan adalah suatu konsep tentang apa yang dapat dilakukan oleh individu dalam kehidupan bermasyarakat. Dari pengertian di atas peranan dapat diartikan sebagai perilaku individu yang penting sebagai sosial masyarakat.

Sehubungan dengan Intruksi Menteri Dalam Negeri KUPD No.7/12/41-10 Tentang Penyeragaman Struktur Organisasi Dinas Pendapatan Daerah di seluruh Indonesia, maka pemerintah daerah Kota Medan berdasarkan PERDA No.12 Tahun 2003 menyesuaikan atau membentuk struktur organisasi Dinas Pendapatan Daerah yang baru. Di dalam struktur organisasi Dispenda yang baru ini dibentuklah seksi-seksi administrasi Dinas Pendapatan Daerah serta bagian tata usaha yang membawahi tiga kepala sub bagian yang merupakan sub sektor perpajakan, retribusi daerah, dan pendapatan daerah lainnya yang merupakan kontribusi yang cukup penting bagi Pemerintah Daerah dalam mendukung serta memelihara hasil-hasil pembangunan dari peningkatan pendapatan daerah.

1. Dinas Pendapatan adalah unsur pelaksana Pemerintah Kota Medan dalam bidang pungutan pajak, retribusi, dan pendapatan daerah lainnya yang dipimpin oleh seorang kepala dinas yang berada di bawah dan bertanggung jawab kepada Kepala Daerah melalui Sekretaris Daerah.

2. Dinas Pendapatan mempunyai tugas melaksanakan sebagian urusan rumah tangga daerah dalam bidang pendapatan daerah dan melaksanakan tugas pembantuan sesuai dengan bidang tugasnya.

Fungsi:

1. Merumuskan dan melaksankan kebijakan teknis di bidang pendapatan daerah;

2. Melakukan pembukuan dan pelaporan atas pekerjaan penagihan pajak daerah, retribusi daerah dan penerimaan asli daerah lainnya, serta penagihan Pajak Bumi dan Bangunan;

3. Melaksanakan koordinasi dibidang pendapatan daerah dengan unit dan instansi terkait dalam rangka penetapan besarnya pajak dan retribusi;

4. Melakukan penyuluhan pajak daerah, retribusi daerah, dan pendapatan daerah lainnya serta PBB;

5. Melaksanakan seluruh kewenangan yang ada sesuai dengan bidang tugasnya; 6. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Daerah.

1.6 Defenisi Konsep

diteliti. Maka untuk mendapatkan batasan yang jelas, penulis menggunakan defenisi konsep dalam penelitian ini adalah:

1. Peranan Dinas Pendapatan Daerah dalam meningkatkan penerimaan pajak hiburan sebagai PAD (Pendapatan Asli Daerah) adalah bagaimana dinas tersebut melaksanakan tugas dan fungsinya yang berhubungan dengan penerimaan pajak dan diatur di dalam Instruksi Gubernur Kepala Daerah Tingkat I Sumatera Utara No.188.342/790/SK/1991 Tentang Pelaksanaan PERDA.

Adapun yang dinilai adalah:

a. Siapa saja yang bertanggung jawab secara langsung dalam pemungutan pajak?

b. Bagaimana sistem yang dilakukan dalam melakukan pemungutan?

c. Apa saja usaha-usaha yang dilakukan dalam peningkatan penerimaan pajak hiburan?

2. Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang yang dapat dipaksakan dengan tidak mendapatkan jasa imbalan (kontrafertasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

3. Pajak Daerah adalah iuran wajib yang dilakukan oleh pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksaakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

a. Hasil (Yield), memadai tidaknya hasil pajak daerah dengan kaitan dalam berbagai layanan yang dibayarnya, stabilitas, juga perbandingan hasil pajak dengan biaya pungut.

b. Keadilan (equity) dasar pajak dan kewajiban harus dan tidak sewenang-wenang, pajak bersangkutan harus adil secara horisontal, artinya beban pajak harus sama benar antara berbagai kelompok yang berbeda beda tetapi dengan kedudukan ekonomi yang sama.

c. Daya guna ekonomi (economic efeciency), pajak hendaknya mendorong (atau setidak-tidaknya tidak menghambat) penggunaan sumber daya secara berdaya guna dalam kehidupan ekonomi.

d. Kemampuan melaksanakan (ability to implement) suatu pajak haruslah dapat dilaksanakan dari sudut keamanan politik dan kemauan tata usaha.

e. Kecocokan sebagai sumber penerimaan daerah (suitability as a local revenue source), ini baerarti haruslah jelas kepada daerah mana pajak harus dibayar dan tempat-tempat akhir beban pajak.

4. Pajak Hiburan adalah pajak atas penyelenggaraan hiburan. Hiburan adalah semua jenis pertunjukan, permainan, permainan ketangkasan, dan atau keramaian dengan nama dan bentuk apapun, yang ditonton atau dapat dinikmati setiap orang dengan dipungut bayaran tidak termasuk pungutan fasilitas untuk berolah raga.

BAB II

METODOLOGI PENELITIAN

2.1 Bentuk Penelitian

Bentuk penelitian yang digunakan dalam penelitian ini adalah dengan menggunakan bentuk penelitian deskriptif dengan analisis data kualitatif. Dengan bentuk deskriptif ini diharapkan dapat memberikan gambaran yang jelas tentang peranan dinas pendapatan daerah dalam upaya peningkatan penerimaan pajak hiburan sebagai sumber pendapatan asli daerah.

2.2 Lokasi Penelitian

Penelitian ini dilakukan di Dinas Pendapatan Daerah Kota Medan yang beralamat di Jalan Karya Jasa Medan, Sumatera Utara.

2.3 Informan Penelitian

tambahan, yaitu mereka yang dapat memberikan informasi walaupun tidak langsung terlibat dalam interaksi sosial yang diteliti (Hendrarso dalam Suyanto, 2005:171-172).

Berdasarkan uraian di atas maka peneliti menentukan informan dengan menggunakan teknik purposive yaitu, penentuan informan tidak didasarkan atas strata, pedoman atau wilayah tetapi didasarkan adanya tujuan tertentu yang tetap berhubungan dengan permasalahan penelitian, maka peneliti dalam hal ini menggunakan informan peneliti terdiri dari:

1. Informan kunci, berjumlah tiga orang:

a. Kepala Dinas Pendapatan Daerah : 1 orang

b. Kepala Sub Dinas Penagihan : 1 orang

c. Kepala Seksi Dinas Penagihan dan Perhitungan : 1 orang 2. Informan utama berjumlah dua orang:

a. Kepala Seksi Dinas Pembukuan dan Verifikasi : 1 orang b. Kepala Seksi Dinas Pertimbangan dan Keberatan : 1 orang 3. Informan tambahan berjumlah empat orang, yaitu:

a. Wajib Pajak : 3 orang

2.4 Teknik Pengumpulan Data

Untuk memperoleh data atau informasi dan keterangan-keterangan lain yang diperlukan, maka peneliti menggunakan teknik pengumpulan data sebagai berikut:

a) Metode Wawancara (Interview)

Yaitu teknik pengumpulan data yang dilakukan dengan tanya jawab secara langsung kepada pihak-pihak terkait atau mengajukan pertanyaan kepada orang yang berhubungan dengan objek penelitian.

b) Observasi partisipan

Yaitu kegiatan mengamati secara langsung objek penelitian dengan mencatat gejala-gejala yang ditemukan di lapangan untuk melengkapi data-data yang diperlukan sebagai acuan yang berkenan dengan topik penelitian.

2. Teknik Pengumpulan Data Sekunder, Yaitu teknik pengumpulan data yang dilakukan melalui studi kepustakaan yang terdiri dari :

a) Dokumentasi (Documenter)

Yaitu teknik pengumpulan data dengan menggunakan catatan-catatan atau dokumen yang ada di lokasi penelitian serta sumber-sumber lain yang relevan dengan objek penelitian.

b) Studi Kepustakaan (Library research)

2.5 Teknik Analisis Data

Menurut Patton (Hasan, 2002:97) analisa data adalah proses mengatur urutan data, mengorganisasikannya ke dalam suatu pola, kategori, dan satuan uraian dasar. Dalam penelitian ini, peneliti menggunakan teknik analisa data kualitatif yang merupakan analisa yang tidak menggunakan model matematika, model statistik, dan model ekonometrik, atau model-model tertentu lainnya. Analisa yang dilakukan terbatas pada teknik pengolahan data yang diperoleh dari informan, seperti pada pengecekan data dan tabulasi. Dalam hal ini sekedar membaca tabel-tabel, grafik-grafik, atau angka-angka yang tersedia kemudian melakukan uraian atau penafsiran.

BAB III

DESKRIPSI LOKASI PENELITIAN

3.1 Sejarah Singkat Dinas Pendapatan Daerah Kota Medan

Pada mulanya Dispenda kota medan adalah suatu sub bagaian pada bagian keuangan yang mengelola bidang penerimaan dan pendapatan daerah. Pada sub bagian ini tidak terdapat lagi sub seksi, karena pada saat itu wajib pajak dan wajib retribusi yang berdomisili di daerah kota Medan belum begitu banyak.

Mempertimbangkan pembangunan dan laju pertumbuhan penduduk di Kota Medan melalui peraturan daerah sub bagian keuangan tersebut dirubah menjadi bagian pendapatan. Pada bagian pendapatan dibentuklah beberapa seksi yang mengelola penerimaan pajak dan retribusi daerah yang merupakan kewajiban para wajib pajak dan wajib retribusi dalam daerah kota Medan. Daerah kota Medan terdiri dari 21 kecamatan, diantaranya Kecamatan Medan Tuntungan, Medan Johor, Medan Amplas, Medan Denai, Medan Tembung, Medan Kota, Medan Area, Medan Baru, Medan Polonia, Medan Selayang, Medan Sunggal, dan lainnya.

Sehubungan dengan Intruksi Menteri Dalam Negeri KUPD No. 7/12/41-10 tentang penyeragaman struktur organisasi Dinas Pendapatan Daerah di seluruh Indonesia, maka pemerintah daerah kota Medan berdasarkan PERDA No. 12 Tahun 1978 menyesuaikan atau membentuk struktur organisasi Dinas Pendapatan Daerah yang baru. Di dalam struktur organisasi Dispenda yang baru ini dibentuklah seksi-seksi administrasi Dinas Pendapatan Daerah serta bagian tata usaha yang membawahi 3 ( tiga ) Kepala sub bagian yang merupakan sub sector perpajakan, retribusi daerah, dan pendapatan daerah lainnya yang merupakan kontribusi yang cukup penting bagi Pemerintah Daerah dalam mendukung serta memelihara hasil-hasil pembangunan dari peningkatan pendapatan daerah.

kembali dan penyempurnaan Manual Pendapatan Daerah (MAPATDA). Seiring dengan tuntutan gerak pembangunan yang sedang berjalan terutama dari pola pendekatan yang selama ini dilakukan secara sektoral perlu dirubah secara fungsional dan disesuaikan dengan kebijaksanaan pemerintah yang paling akhir di bidang perpajakan, maka penyempurnaan telah dilaksanakan secara bersunggu-sungguh sehingga berhasil disusun Manual Pendapatan Daerah ( MAPATDA )

Adapun penyempurnaan dimaksud dituangkan dalam:

1. Keputusan Menteri Dalam Negeri No. 973-442 Tahun 1988 pada tanggal 26 Mei 1988, tentang system prosedur perpajakan, retribusi daerah, dan pendapatan daerah lainnya serta pemungutan Pajak Bumi dan Bangunan. 2. Intruksi Menteri Dalam Negeri No. 10 tanggal 26 Mei , tentang

pelaksanaannya Keputusan Menteri Dalam Negeri No. 973-442 Tahun 1988. 3. Surat Menteri Dalam Negeri No. 23 Tahun 1989 tanggal 26 Mei 1989,

Tentang Organisasi dan Tata Kerja Dinas Pendapatan Daerah.

Pendapatan Daerah Kota Medan atau Manual Pendapatan Daerah (MAPATDA) yang dilaksanakan bertahap dan penyempurnaan sebagai tahap awal untuk dinas Pendapatan Daerah Kota Medan secara efektif. Berdasarkan Surat Edaran Menteri Dalam Negeri No. 061/1861/PUOD, tanggal 2 Mei 1988, Instruksi Gubernur Kepala Daerah Tingkat I Sumatera Utara No. 188.342/790/SK/1991, tentang Pelaksanaan PERDA No. 16 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Kota Medan.

3.2 Tugas Pokok, Fungsi, Visi dan Misi Dinas Pendapatan Daerah Kota Medan

Tugas Pokok :