(STUDI KASUS DI BANK X)

Oleh

FENNY FUSFYTA RETNAWATI SUPRIYADI

H24102109

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Pemasaran Kredit Pemilikan Rumah (KPR). (Studi Kasus di Bank X). Di bawah

bimbingan Abdul Kohar Irwanto.

Peningkatan persaingan dalam pasar KPR mendorong bank-bank penyalur KPR

untuk menciptakan strategi-strategi pemasaran yang efektif, salah satunya melalui bauran

pemasaran. Bank X merupakan salah satu bank umum yang berpusat di Surabaya yang

juga menawarkan KPR. Hal yang menariknya adalah walaupun tidak seperti bank umum

lainnya yang agresif melakukan strategi harga rendah, promosi yang gencar ataupun

inovasi produk, tetapi jumlah KPRnya meningkat setiap tahun dan setidaknya dapat

dipertahankan sebesar 20% dari keseluruhan kredit. Penelitian ini bertujuan (1)

Menganalisis unsur bauran pemasaran yang lebih diutamakan untuk KPR Bank X terkait

dengan tujuan yang ingin dicapai, (2) Menganalisis faktor-faktor utama yang

berpengaruh dalam penetapan bauran pemasaran yang diutamakan untuk KPR Bank X

dan (3) Menganalisis bentuk penetapan yang dipilih Bank X untuk unsur bauran

pemasaran KPR yang diutamakan

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder,

baik yang bersifat kualitatif maupun kuantitatif. Data primer diperoleh melalui penelitian

langsung dilapangan, wawancara dengan pihak-pihak perusahaan dan hasil dari kuesioner.

Sedangkan data sekunder diperoleh dari data yang dimiliki perusahaan, literatur-literatur

pada instansi lain, dan juga melalui

browsing

di

internet. Pengolahan Data dilakukan

dengan metode Proses Hirarki Analitik (PHA) menggunakan

software

Expert Choice

2000

2

ndEdition.

(STUDI KASUS DI BANK X)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

FENNY FUSFYTA RETNAWATI SUPRIYADI

H24102109

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

ANALISIS PENETAPAN BAURAN PEMASARAN

KREDIT PEMILIKAN RUMAH (KPR)

(STUDI KASUS DI BANK X)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

FENNY FUSFYTA RETNAWATI SUPRIYADI

H24102109

Menyetujui, September2006

Dr. Ir. Abdul Kohar Irwanto, M.Sc

Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc

Ketua Departemen

iii

RIWAYAT HIDUP

Penulis dilahirkan di Sumedang, 28 Mei 1985. Penulis merupakan anak pertama dari dua bersaudara pasangan Supriyadi dan Eni Sumarni.

Pada tahun 1990, penulis menyelesaikan pendidikan di TK Hang Tuah Surabaya, lalu melanjutkan ke Sekolah Dasar Perak Barat IV Surabaya. Pada tahun 1996, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama (SLTP) 7 Surabaya dan lulus pada tahun 1999 dari SLTP 138 Jakarta. Kemudian pada tahun 1999 melanjutkan pendidikan ke Sekolah Menengah Umum 12 Jakarta dan masuk dalam program Ilmu Pengetahuan Alam (IPA). Tahun 2002, penulis diterima di Institut Pertanian Bogor (IPB) melalui Seleksi Penerimaan Mahasiswa Baru (SPMB) di Departemen Manajemen, Fakultas Ekonomi dan Manajemen (FEM) IPB.

iv

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karuniaNya, sehingga penulis dapat menyelesaikan penelitian dan penulisan skripsi ini. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Institut Pertanian Bogor.

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril maupun materiil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. Abdul Kohar Irwanto, M.Sc. Selaku dosen pembimbing skripsi atas arahan, masukan dan bimbingan yang sangat bermanfaat selama menyelesaikan tugas akhir ini.

2. Kepada Ir. Arif Imam Suroso, M.Sc dan Ir. Anggraini S. MM atas

kesediaannya untuk meluangkan waktu menjadi dosen penguji.

3. Keluargaku tercinta: Papa, Mama, dan Trendyar, yang selalu memberi kasih sayang, semangat, saran, pengorbanan, doa dan cinta yang sempurna sehingga penulis mampu menyelesaikan skripsi ini.

4. Keluarga Besar seluruh Bank yang telah menjadi tempat penelitian yang tidak dapat penulis sebutkan satu persatu yang telah memberikan kemudahan penulis selama penelitian.

5. Sahabat-sahabatku terbaikku: Posma, Ratih, Gatz, Bi, Anggi, VJ, dan Reni. yang telah banyak memberikan bantuan, motivasi, dukungan, saran, dan doa.

6. Juga teman-temanku yang selalu mendukung dalam doa dan memberiku

semangat: Seluruh anak MNJ FEM IPB angkatan 39, terutama anak-anak Graha, Utari, Ulan, Hanny, Yushinta, Ria, Dadi, Angga, anak-anak Surabaya, dan anak-anak X SMU 12.

Penulis menyadari bahwa skripsi ini masih banyak terdapat kekurangan. Oleh karena itu, kritik dan saran diperlukan demi penyempurnaan. Akhirnya, penulis berharap semoga skripsi ini dapat bermanfaat.

Bogor, September 2006

iii

RIWAYAT HIDUP

Penulis dilahirkan di Sumedang, 28 Mei 1985. Penulis merupakan anak pertama dari dua bersaudara pasangan Supriyadi dan Eni Sumarni.

Pada tahun 1990, penulis menyelesaikan pendidikan di TK Hang Tuah Surabaya, lalu melanjutkan ke Sekolah Dasar Perak Barat IV Surabaya. Pada tahun 1996, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama (SLTP) 7 Surabaya dan lulus pada tahun 1999 dari SLTP 138 Jakarta. Kemudian pada tahun 1999 melanjutkan pendidikan ke Sekolah Menengah Umum 12 Jakarta dan masuk dalam program Ilmu Pengetahuan Alam (IPA). Tahun 2002, penulis diterima di Institut Pertanian Bogor (IPB) melalui Seleksi Penerimaan Mahasiswa Baru (SPMB) di Departemen Manajemen, Fakultas Ekonomi dan Manajemen (FEM) IPB.

iv

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karuniaNya, sehingga penulis dapat menyelesaikan penelitian dan penulisan skripsi ini. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Institut Pertanian Bogor.

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril maupun materiil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. Abdul Kohar Irwanto, M.Sc. Selaku dosen pembimbing skripsi atas arahan, masukan dan bimbingan yang sangat bermanfaat selama menyelesaikan tugas akhir ini.

2. Kepada Ir. Arif Imam Suroso, M.Sc dan Ir. Anggraini S. MM atas

kesediaannya untuk meluangkan waktu menjadi dosen penguji.

3. Keluargaku tercinta: Papa, Mama, dan Trendyar, yang selalu memberi kasih sayang, semangat, saran, pengorbanan, doa dan cinta yang sempurna sehingga penulis mampu menyelesaikan skripsi ini.

4. Keluarga Besar seluruh Bank yang telah menjadi tempat penelitian yang tidak dapat penulis sebutkan satu persatu yang telah memberikan kemudahan penulis selama penelitian.

5. Sahabat-sahabatku terbaikku: Posma, Ratih, Gatz, Bi, Anggi, VJ, dan Reni. yang telah banyak memberikan bantuan, motivasi, dukungan, saran, dan doa.

6. Juga teman-temanku yang selalu mendukung dalam doa dan memberiku

semangat: Seluruh anak MNJ FEM IPB angkatan 39, terutama anak-anak Graha, Utari, Ulan, Hanny, Yushinta, Ria, Dadi, Angga, anak-anak Surabaya, dan anak-anak X SMU 12.

Penulis menyadari bahwa skripsi ini masih banyak terdapat kekurangan. Oleh karena itu, kritik dan saran diperlukan demi penyempurnaan. Akhirnya, penulis berharap semoga skripsi ini dapat bermanfaat.

Bogor, September 2006

v

DAFTAR ISI

Halaman

ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan ... 4

1.4. Batasan Masalah ... 4

1.5. Manfaat ... 5

II. TINJAUAN PUSTAKA 2.1. Bank ... 7

2.1.1. Jenis-jenis Bank ... 7

2.1.2. Kegiatan Bank Umum ... 8

2.2. Kredit ... 9

2.2.1. Jenis-jenis Kredit ... 9

2.3. Kredit Pemilikan Rumah... 9

2.4. Pemasaran ... 11

2.4.1. Pemasaran Bank ... 11

2.4.2. Strategi Pemasaran ... 11

2.4.3. Bauran Pemasaran ... 11

2.5. Proses Hirarki Analitik (PHA) ... 18

III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran ... 19

3.2. Metoda Penelitian ... 20

3.2.1. Lokasi ... 20

3.2.2. Jenis dan Sumber Data ... 20

3.2.3. Metode Pengumpulan Data ... 21

3.2.4. Metode Pengolahan Data ... 21

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 30

4.1.1. Sejarah Singkat Perusahaan ... 30

4.1.2. Visi dan Misi Bank X... 30

vi

4.2. KPR Bank X ... 31

4.2.1. Segmentasi, Targeting, Positioning KPR Bank X ... 31

4.2.2. Perkembangan KPR Bank X... 31

4.2.3. Peringkat Bank X Sebagai Penyalur KPR ... 32

4.3. Analisis Tahap Pertama ... 32

4.3.1. Analisis Tujuan dan Bauran Pemasaran... 32

4.3.2. Susunan Hirarki Tahap Pertama... 39

4.3.3. Analisis Hasil Pengolahan Horisontal... 40

4.3.4. Analisis Hasil Pengolahan Vertikal ... 44

4.4. Analisis Tahap Kedua ... 46

4.4.1. Analisis Penetapan Orang ... 46

4.4.2. Analisis Penetapan Proses... 56

4.4.3. Analisis Penetapan Harga ... 63

4.4.4. Analisis Penetapan Produk... 70

4.5. Kaitan Antara Hasil Pengolahan Tahap Kedua Dengan Level Produk Menurut Kotler ... 76

KESIMPULAN DAN SARAN 1. Kesimpulan ... 78

2. Saran ... 79

DAFTAR PUSTAKA ... 80

vii

DAFTAR TABEL

No. Halaman

1. Nilai skala banding berpasangan... 24

2. Matriks pendapat individu ... 25

3. Matriks pendapat gabungan ... 25

4. Nilai indeks acak (RI) matriks berorde 2 sampai 8... 27

5. Susunan bobot dan prioritas hasil pengolahan horisontal antara elemen pada tingkat dua ... 41

6. Bobot unsur-unsur bauran pemasaran berdasarkan tujuan yang ingin dicapai ... 42

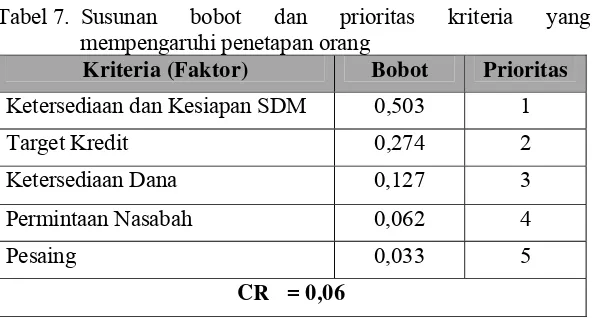

7. Susunan bobot dan prioritas kriteria yang mempengaruhi penetapan orang ... 52

8. Bobot alternatif skenario berdasarkan kriteria yang mempengaruhi penetapan orang ... 54

9. Susunan bobot dan prioritas faktor yang mempengaruhi penetapan proses ... 60

10. Bobot alternatif skenario berdasarkan faktor yang mempengaruhi penetapan proses ... 61

11. Susunan bobot dan prioritas kriteria yang mempengaruhi penetapan harga ... 67

12. Bobot alternatif skenario berdasarkan kriteria yang mempengaruhi penetapan harga ... 68

13. Susunan bobot dan prioritas kriteria yang mempengaruhi penetapan produk ... 73

viii

DAFTAR GAMBAR

No. Halaman

1. Diagram sebab akibat (causal loop) perkembangan kondisi

pertumbuhan KPR ... 6

3. Alur Pikir Penelitian... 23

3. Diagram Alir Proses Hirarki Analitik ... 29

4. Hasil pengolahan vertikal bagi penetapan unsur bauran pemasaran yang lebih diutamakan ... 45

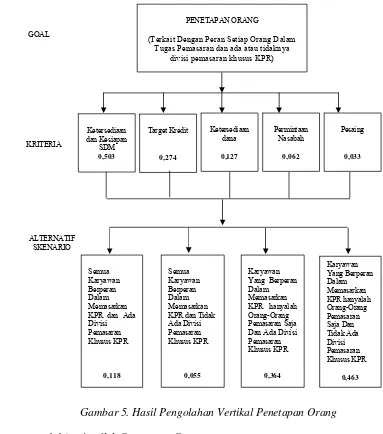

5. Hasil pengolahan vertikal penetapan orang ... 56

6. Hasil pengolahan vertikal penetapan proses ... 63

7. Hasil pengolahan vertikal penetapan harga... 70

ix

DAFTAR LAMPIRAN

No. Halaman

1. Struktur organisasi Bank X... 82

2. Persyaratan dokumen dan dokumen rumah berdasarkan profesi... 83

3. Kuesioner tahap pertama untuk memilih unsur bauran pemasaran yang diutamakan KPR Bank X ... 84

4. Kuesioner tahap kedua untuk memilih penetapan orang ... 90

5. Kuesioner tahap kedua untuk memilih penetapan proses ... 94

6. Kuesioner tahap kedua untuk memilih penetapan harga ... 97

7. Kuesioner tahap kedua untuk memilih penetapan produk ... 101

8. Contoh Hasil Pengisian Kuesioner ... 105

1.1. Latar Belakang

Dalam enam tahun belakangan ini pertumbuhan sektor properti sungguh luar biasa. Hampir semua media cetak dan elektronik menawarkan iklan yang terkait dengan properti, seperti perumahan, apartemen, pusat perbelanjaan, rumah dan toko serta berbagai macam produk lainnya. Hal ini rupanya dilihat sebagai peluang oleh sektor perbankan. Perbankan pun ikut berlomba-lomba menyalurkan kredit pada sektor ini.

Menurut catatan Biro Riset InfoBank (BiRI, 2006), selama enam tahun atau sejak 1999 hingga September 2005, kredit properti telah tumbuh lebih dari 240 persen. Atau, dari Rp25,62 triliun (1999) menjadi Rp86,27 triliun (Juli 2005). Pertumbuhan terbesar kredit properti terjadi pada tahun 2004 hingga mendekati angka 50 persen. Setelah 2003, kredit properti mengalami pertumbuhan 34 persen. Hal ini terjadi karena hampir semua bank swasta dan bank pemerintah mengucurkan kredit sektor properti, yang terdiri atas kredit kepemilikan rumah (KPR), kredit pemilikan apartemen (KPA), kontruksi dan real estate.

Terdapat empat hal menarik yang perlu dicermati dari kredit properti ini, yaitu: (www.infobanknews.com, 2006).

1. Pertumbuhan kredit properti ini lebih tinggi jika dibandingkan dengan pertumbuhan kredit secara nasional selama krisis perbankan. Jika pertumbuhan kredit properti sejak krisis hingga sekarang ini mencapai 240 persen, maka pertumbuhan kredit nasional 182,48 persen. Pertumbuhan kredit properti ini sejalan dengan pertumbuhan kredit konsumsi.

3. Pertumbuhan kredit KPR dan KPA cukuplah tinggi. Pada tahun 2004, pertumbuhan kredit kontruksi melewati pertumbuhan KPR dan KPA. Namun, kredit real estate mencapai puncak tertinggi pada 2004 dengan pertumbuhan 63,42 persen.

4. Sejak 2003, bank-bank yang menawarkan kredit ke KPR dan kredit pemilikan mobil (KPM) saling berlomba. Kondisi tersebut menyebabkan bank-bank saling menurunkan suku bunga dan memperpanjang jangka waktu angsuran yang sebagian besar sampai dengan 15 tahun.

Belum pulihnya kondisi sektor korporat akibat krisis pada tahun 1997-1998, menjadi salah satu pemicu bagi bank-bank umum di Indonesia pada tahun 2006 diprediksi untuk tetap bersaing di kredit consumer, terutama KPR. Hal ini juga disebabkan oleh beberapa faktor lain, seperti: (www.suaramerdeka.com, 2005)

• Tingkat inflasi yang diprediksi menurun pada tahun 2006 hingga menjadi 7 persen.

• Tingkat suku bunga BI menurun hingga menjadi 8 persen pada tahun 2006.

• Suku bunga KPR akan menurun hingga menjadi 14 persen.

• Tingkat inflasi dan suku bunga yang diprediksi akan mulai menurun pada semester II 2006 tentunya akan meningkatkan daya beli konsumen.

• Lebih rendahnya pasokan rumah selama ini dibandingkan dengan kebutuhan. Jumlah penduduk Indonesia pada tahun 2005 adalah sekitar 224 juta. Dengan asumsi jumlah penghuni satu rumah rata-rata 4,6 jiwa, maka kebutuhan rumah 2005 seharusnya sekitar 48,7 juta. Jumlah rumah yang ada dan layak huni sebanyak 42,2 juta, sehingga jumlah kekurangan rumah hingga 2005 adalah sekitar 6,5 juta unit.

Peningkatan kredit properti yang nampak cukup signifikan salah satunya terjadi di Jawa Timur. Berdasarkan data Bank Indonesia (BI) Surabaya, pada triwulan III 2005 jumlah kredit properti yang disalurkan bank umum sebesar 5,29 triliun, artinya terjadi peningkatan 38,74 persen dibandingkan dengan triwulan III 2004. Pangsa kredit properti dari total kredit yang disalurkan secara keseluruhan oleh perbankan di Jawa Timur tercatat sebesar 8,19 persen, artinya terjadi peningkatan dibandingkan triwulan II 2005 yang hanya sebesar 7,76 persen. Dari total keseluruhan jumlah kredit properti tersebut sebagian digunakan untuk konsumsi yaitu sebesar 92,35 persen, sisanya sebesar 5,81 persen untuk modal kerja dan 1,83 persen untuk investasi.

Penyaluran kredit properti yang terbesar di Jawa Timur terjadi di kota Surabaya. Berdasarkan data BI Surabaya, pada September 2005, penyaluran kredit ke Surabaya sebesar Rp. 3,542 triliun, artinya dari total kredit properti di Jawa Timur, disalurkan sebanyak 67 persen ke Surabaya.

Bank X adalah salah satu dari sekian banyak bank umum yang berpusat di Surabaya yang turut serta dalam menyalurkan KPR. Banyaknya bank-bank yang turut ikut dalam menyalurkan KPR membawa konsekuensi pada makin hebatnya tingkat persaingan yang harus dihadapi Bank X. Seiring dengan peningkatan persaingan diantara bank-bank penyalur KPR maka setiap bank termasuk juga Bank X dituntut untuk menciptakan strategi-strategi pemasaran yang efektif untuk mendapatkan nasabah, salah satunya melalui bauran pemasaran. Banyak bank-bank yang agresif dalam menggunakan unsur bauran pemasaran. Ada bank-bank yang agresif untuk bersaing melalui strategi harga dengan cara menetapkan suku bunga KPR serendah-rendahnya, ada pula yang agresif bersaing melalui strategi inovasi produk ataupun dengan promosi yang sangat gencar melalui media massa.

bank-bank penyalur KPR lainnya yang agresif menggunakan unsur bauran pemasaran tersebut tetapi berdasarkan laporan tahunan Bank X selalu terjadi peningkatan jumlah KPR dari tahun ke tahunnya, sebagai contoh, pada tahun 2004 terjadi peningkatan KPR yang cukup signifikan, yaitu sebesar 38,28 persen dari Rp. 194,255 miliar pada tahun 2003 menjadi 268,617 miliar pada tahun 2004. Hingga triwulan I 2006 pun Bank X tetap bisa mempertahankan kredit KPR sekitar 20 persen dari total kredit yang disalurkannya. Hal inilah yang mendasari peneliti untuk melakukan penelitian mengenai bauran pemasaran KPR Bank X.

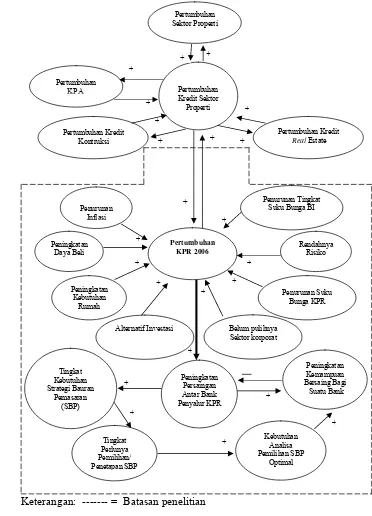

Diagram sebab akibat mengenai perkembangan kondisi pertumbuhan KPR disajikan pada Gambar 1, dimana batasan sistem dari studi ini dibatasi dengan garis putus-putus.

1.2 Perumusan Masalah

Permasalahan yang dibahas dalam penelitian ini:

1. Apa unsur bauran pemasaran yang lebih diutamakan untuk KPR Bank X terkait dengan tujuan yang ingin dicapai ?

2. Apa faktor-faktor utama yang berpengaruh dalam penetapan bauran pemasaran yang diutamakan untuk KPR Bank X ?

3. Bagaimana bentuk penetapan yang dipilih Bank X untuk unsur bauran pemasaran KPR yang diutamakan ?

1.3 Tujuan

Tujuan dari penelitian ini adalah :

1. Menganalisis unsur bauran pemasaran yang lebih diutamakan untuk KPR Bank X terkait dengan tujuan yang ingin dicapai.

2. Menganalisis faktor-faktor utama yang berpengaruh dalam penetapan bauran pemasaran yang diutamakan untuk KPR Bank X.

3. Menganalisis bentuk penetapan yang dipilih Bank X untuk unsur bauran pemasaran KPR yang diutamakan.

1.4. Batasan Masalah

2 Elemen-elemen yang dimasukkan ke dalam hirarki merupakan hasil dari wawancara antara peneliti dengan pihak Bank X, Y, Z, A dan B.

3 Unsur bauran pemasaran yang digunakan dalam penelitian ini adalah produk, suku bunga kredit (harga), lokasi, promosi, orang, proses, layanan pelanggan dan bukti fisik (physical evidence).

4 Unsur bauran pemasaran yang akan diteliti lebih lanjut adalah unsur bauran pemasaran yang diutamakan berdasarkan hasil pengolahan penyebaran kuesioner tahap pertama.

1.5. Manfaat

Manfaat yang diharapkan dari penelitian ini adalah :

1. Mengetahui tujuan dan faktor-faktor utama yang mempengaruhi pengambilan keputusan bauran pemasaran KPR, khususnya Bank X. 2. Memberi masukan bagi pihak pengelola KPR dalam merumuskan

Pertumbuhan Sektor Properti

Pertumbuhan Kredit

Real Estate + + + + + + + + + + + Pertumbuhan KPR 2006 Penurunan Tingkat Suku Bunga BI

Peningkatan Persaingan Antar Bank Penyalur KPR Rendahnya Risiko Belum pulihnya Sektor korporat Tingkat Perlunya Pemilihan/ Penetapan SBP Kebutuhan Analisa Pemilihan SBP Optimal Peningkatan Kemampuan Bersaing Bagi Suatu Bank Penurunan Inflasi Peningkatan Daya Beli Peningkatan Kebutuhan Rumah + + + + + + + + + + + + Alternatif Investasi +

Keterangan: --- = Batasan penelitian

II. TINJAUAN PUSTAKA

2.1. Bank

Pengertian bank menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan dalam Kasmir (2003) adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2.1.1. Jenis-jenis Bank

Menurut Undang-Undang Pokok Perbankan Nomor 7 Tahun 1992 dan ditegaskan kembali dengan keluarnya Undang-Undang RI Nomor 10 Tahun 1998 dalam Kasmir (2004) maka jenis perbankan berdasarkan fungsinya terdiri dari :

1. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usahanya secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank umum sering disebut bank komersial (commercial bank)

2. Bank Perkreditan Rakyat (BPR)

BPR adalah bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah. Dalam kegiatannya BPR tidak memberikan jasa dalam lalu lintas pembayaran.

Dilihat dari segi cara menentukan harga bank dibagi menjadi dua, yaitu (Kasmir, 2004):

1. Bank yang berdasarkan Prinsip Konvensional.

a. Menetapkan bunga sebagai harga, untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian pula harga untuk produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan harga ini dikenal dengan istilah spread based.

b. Untuk jasa-jasa bank lainnya menggunakan atau menerapkan berbagai biaya–biaya dalam nominal atau persentase tertentu. Sistem pengenaan biaya ini dikenal dengan istilah fee based.

2. Bank yang berdasarkan Prinsip Syariah.

Dalam menentukan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah sebagai berikut:

1. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah) 2. Pembiayaan berdasarkan prinsip penyertaan modal

(musharakah)

3. Prinsip jual beli barang dengan memperoleh keuntungan (murabahah)

4. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah)

5. Dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina)

2.1.2. Kegiatan Bank Umum

Kegiatan bank umum meliputi kegiatan sebagai berikut (Kasmir, 2004) :

1. Menghimpun Dana (Funding)

Kegiatan menghimpun dana merupakan kegiatan membeli dana dari masyarakat. Kegiatan membeli dana dapat dilakukan dengan cara menawarkan berbagai jenis simpanan.

Menyalurkan dana merupakan kegiatan menjual dana yang berhasil dihimpun dari masyarakat. Penyaluran dana dilakukan melalui pemberian pinjaman yang dikenal dengan nama kredit. 3. Memberikan jasa-jasa lainnya.

2.2 Kredit

Pengertian kredit menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan dalam Kasmir (2004) adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu pemberian bunga.

2.2.1. Jenis-jenis Kredit

Berdasarkan jenis penggunaannya kredit bank umum dibagi menjadi (BI, 2006):

1. Kredit Modal Kerja adalah kredit jangka pendek yang diberikan untuk membiayai keperluan modal kerja debitur yang bersangkutan.

2. Kredit Investasi adalah kredit jangka menengah atau panjang untuk pembelian barang-barang modal dan jasa yang diperlukan guna rehabilitasi, modernisasi, ekspansi dan relokasi proyek, dan atau pendirian usaha baru.

3. Kredit Konsumsi adalah pemberian kredit untuk keperluan konsumsi dengan cara membeli, menyewa, ataupun dengan cara lainnya.

Berdasarkan jenis pemanfaatannya kredit properti dibagi menjadi empat, yaitu (BI, 2006): kredit konstruksi, kredit real estate, KPR dan KPA.

2.3. Kredit Pemilikan Rumah (KPR)

a. Pengertian KPR

Dimana pinjaman ini dapat diangsur dalam jangka waktu yang tertentu dengan jumlah angsuran yang sesuai dengan kemampuan nasabah.

b. Sekilas Mengenai KPR

KPR bukanlah pinjaman yang diberikan karena adanya rumah yang dijaminkan tetapi KPR adalah pinjaman yang diberikan karena adanya penghasilan yang diharapkan bisa menjamin kelancaran pembayaran hutang KPR.

Bank bersedia meminjamkan uang jika peminjam telah memiliki penghasilan yang cukup. Bank bersedia memberikan suku bunga rendah dengan jangka waktu pengembalian yang lama karena peminjam menyerahkan rumah tinggalnya sebagai jaminan, dengan harapan bahwa peminjam akan tetap menjaga cicilan KPR agar rumah yang dijaminkan tersebut tetap menjadi milik peminjan. Bank berhak menyita rumah tersebut dan menjualnya jika terjadi kegagalan dalam pembayaran KPR. Bank menempatkan KPR sebagai pinjaman dengan risiko paling rendah, karena itu dibandingkan kredit jenis lain suku bunga KPR lebih rendah. KPR diberikan berdasarkan penghasilan seseorang bukan berdasarkan besarnya nilai rumah yang dijaminkan karena Bank tidak pernah menginginkan terjadi kredit macet agar dapat menyita rumah yang bersangkutan, tetapi bank menginginkan pembayaran bunga. Oleh karena itu satu-satunya cara agar seseorang dapat membayar pinjaman adalah dengan mempunyai penghasilan yang cukup. Hal itulah yang mendasari pemberian KPR yang berdasarkan penghasilan peminjam

(www.perencanakeuangan.com, 2005)

c. Bank-bank Utama Penyalur KPR.

2.4. Pemasaran

Menurut Kotler (2002) pemasaran adalah suatu proses sosial yang didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan dan secara bebas mempertukarkan produk yang bernilai dengan pihak lain.

2.4.1. Pemasaran Bank

Pemasaran Bank adalah suatu proses menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan (Kasmir, 2004).

2.4.2. Strategi Pemasaran

Strategi pemasaran adalah pendekatan unit bisnis untuk mencapai tujuan perusahaan atau mencakup keputusan pokok target pasar, penempatan produk, bauran pemasaran dan biaya yang diperlukan (Isnaini, 2006). Elemen strategi pemasaran terdiri dari (Isnaini, 2006):

1. Segmentasi pasar 2. Penentuan posisi pasar 3. Strategi memasuki pasar

4. Strategi marketing mix (bauran pemasaran) 5. Strategi penentuan waktu

2.4.3. Bauran Pemasaran

Bauran pemasaran merupakan kegiatan pemasaran yang dilakukan secara terpadu. Artinya kegiatan ini dilakukan secara bersamaan di antara elemen-elemen yang ada dalam bauran pemasaran itu sendiri. Bauran pemasaran merupakan strategi yang dijalankan perusahaan, yang berkaitan dengan penentuan, bagaimana perusahaan menyajikan penawaran produk pada satu segmen pasar tertentu (Lubis, 2004).

tersebut berdasarkan tiga elemen dasar, yaitu keistimewaan dan mutu produk, bauran dan kualitas pelayanan, serta kesesuaian harga tawaran itu (Kotler, 2002)

Elemen-elemen yang ada dalam bauran pemasaran adalah produk, harga, lokasi dan promosi. Dimana setiap elemen membutuhkan strategi tersendiri, namun tetap akan terkait dengan strategi pada elemen lainnya (Kasmir, 2003).

Payne (1993) memperluas empat unsur bauran pemasaran tradisional menjadi tujuh yang terdiri dari produk, harga, lokasi, promosi, orang, proses, dan layanan pelanggan.

Isnaini (2006) memperluas empat unsur bauran pemasaran menjadi menjadi 13 yang terdiri dari product, price, place, promotion, profit, producer, patterned thinking, planning, politic, public relation,people, proses, physical evidence.

Delapan Unsur Bauran Pemasaran Yang Digunakan Dalam Penelitian ini adalah :

1. Produk

Produk adalah konsep keseluruhan atas objek atau proses yang memberikan berbagai nilai bagi para pelanggan. Barang dan jasa merupakan subkategori yang menjelaskan dua jenis produk (Payne, 1993).

Dalam dunia perbankan produk yang dihasilkan berbentuk jasa. Produk bank tersebut meliputi (Kasmir, 2004):

• Menghimpun dana dalam bentuk rekening giro, tabungan dan deposito.

• Menyalurkan dana dalam bentuk kredit investasi, modal kerja, perdagangan, konsumtif dan produktif.

• Memberikan jasa-jasa bank lainnya.

Dalam dunia perbankan strategi produk yang dilakukan adalah sebagai berikut:

1. Penentuan Logo dan Moto 2. Menciptakan merek 3. Menciptakan kemasan 4. Keputusan Label

Dalam merencanakan tawaran pasar, pemasar perlu berpikir melalui lima level produk, yaitu:

1. Manfaat inti

Manfaat inti adalah jasa atau manfaat dasar yang sesungguhnya dibeli oleh pelanggan.

2. Produk dasar

Pemasar harus mengubah manfaat inti menjadi produk dasar. 3. Produk yang diharapkan

Pemasar menyiapkan produk yang diharapkan, yaitu serangkaian atribut dan kondisi yang biasanya diharapakan oleh para pembeli ketika mereka membeli produk itu.

4. Produk yang ditingkatkan

Pemasar menyiapkan produk yang ditingkatkan yang melampaui harapan pelanggan.

5. Produk potensial

berbagai cara baru untuk memuaskan pelanggan dan membedakan tawarannya.

2. Suku Bunga Kredit (Harga)

Bagi bank yang berdasarkan prinsip konvensional pengertian harga adalah bunga. Dimana pengertian harga berdasarkan bunga terdapat tiga macam, yaitu (Kasmir, 2004):

• Harga beli adalah bunga yang diberikan kepada nasabah yang memiliki simpanan seperti jasa giro, bunga tabungan dan bunga deposito.

• Harga jual adalah harga yang dibebankan kepada penerima kredit.

• Biaya yang dibebankan ke nasabahnya yang besarnya ditentukan kepada berbagai jenis jasa yang ditawarkan.

Bunga bank dapat diartikan sebagai harga yang harus dibayar kepada nasabah yang memiliki simpanan dengan harga yang harus dibayar oleh nasabah yang memperoleh pinjaman kepada bank, serta harga yang dibebankan kepada biaya –biaya jasa bank lainnya.

KPR merupakan salah satu bentuk produk kredit, oleh Karena itu harga yang ditetapkan untuk KPR adalah harga jual, disebut juga bunga kredit.

3. Lokasi

Lokasi untuk perbankan adalah tempat dimana produk perbankan diperjualbelikan dan lokasi juga menjadi pusat pengendalian perbankan. Dalam praktiknya ada beberapa macam lokasi kantor bank yaitu lokasi kantor pusat, cabang utama, cabang pembantu, kantor kas, dan lokasi mesin-mesin Anjungan Tunai Mandiri (ATM) (Kasmir, 2004)

4. Promosi

yang ditawarkan dan berusaha menarik calon nasabah yang baru (Kasmir, 2004).

Promosi jasa mencakup sejumlah bidang utama. Bidang-bidang ini dikenal sebagai bauran promosi, meliputi unsur-unsur berikut (Payne, 1993):

• Periklanan

• Penjualan personal

• Promosi penjualan

• Hubungan masyarakat

• Word of mouth

• Pos langsung (direct mail)

5. Orang

Pentingnya orang–orang bagi pemasaran jasa telah ditekankan terutama menyangkut karakteristik jasa yang tidak bisa dipisahkan dari sumbernya, baik sumber itu orang atau benda. Pentingnya orang di dalam pemasaran jasa mengarah pada minat yang lebih besar dalam pemasaran internal. Dengan menyadari kontribusi setiap orang dalam menarik dan mempertahankan pelanggan di dalam bauran pemasaran keseluruhan, kinerja kompetitif perusahaan jasa akan secara substansial meningkat. Salah satu aspek penting dalam memandang orang sebagai unsur bauran pemasaran adalah memahami berbagai peranan di mana orang mempengaruhi tugas pemasaran dan kontak pelanggan. Judd dalam Payne (1993) telah mengembangkan skema kategorisasi berdasarkan tingkat frekuensi kontak pelanggan dan seberapa jauh staf dilibatkan dalam kegiatan-kegiatan pemasaran konvensional. Kategorisasi ini menghasilkan empat kelompok, yaitu:

•Modifier adalah orang-orang seperti resepsionis, personil departemen kredit dan operator telepon. Mereka tidak dilibatkan secara langsung dalam kegiatan-kegiatan pemasaran konvensional pada tingkat tinggi, namun mereka sering melakukan kontak pelanggan.

•Influencer adalah orang-orang yang memiliki peranan dalam pengembangan produk, riset pasar, dll.

•Isolated adalah orang-orang yang melakukan berbagai fungsi pendukung dan tidak memiliki kontak pelanggan berkala serta tidak dilibatkan secara langsung dalam kegiatan-kegiatan pemasaran konvensional, yaitu meliputi departemen pembelian, personalia dan pemrosesan data.

6. Proses

Seluruh kegiatan kerja adalah proses. Proses meliputi prosedur, tugas-tugas, jadwal-jadwal, mekanisme, kegiatan dan routinitas di mana suatu jasa disampaikan kepada pelanggan.

Dalam menilai peranan proses, dua persoalan perlu mendapat perhatian khusus, yaitu bagaimana proses dapat dilihat sebagai unsur struktural yang dapat diubah untuk membantu mencapai strategi positioning dan bagaimana pemasaran dan operasi harus dikelola untuk mencapai sinergi diantara keduannya.

Proses-proses dapat dipertimbangkan dengan dua cara: dalam hal kompleksitas dan divergensi. Kompleksitas berkaitan dengan karakteristik langkah-langkah dan urutan-urutan yang terdapat dalam proses tersebut, sementara divergensi mengacu pada ruang gerak atau variabilitas pelaksanaan langkah-langkah dan urutan-urutannya (Payne, 1993).

7. Layanan Pelanggan

kegiatan yang dibutuhkan untuk menerima, memproses, menyampaikan dan memenuhi pesanan pelanggan dan untuk menindaklanjuti setiap kegiatan yang mengandung kekeliruan. Ada pula yang mendefinisikan bahwa layanan pelanggan adalah serangkaian kegiatan yang meliputi semua bidang bisnis yang terpadu untuk menyampaikan produk-produk dan jasa-jasa perusahaan tersebut sedemikian rupa sehingga dipersepsikan memuaskan oleh pelanggan dan yang meresalisasikan pencapaian tujuan-tujuan perusahaan (Payne, 1993).

Beberapa unsur kunci layanan pelanggan, yaitu (Payne, 1993):

•Unsur pra-transaksi, seperti misi jasa dan kebijakan layanan pelanggan tertulis, komunikasi jaminan kepada pelanggan menyangkut kualitas jasa, dan informasi mengenai pemakaian.

•Unsur transaksi, seperti akurasi sistem, kenyamanan akuisisi, dan mengelola pola permintaan.

•Unsur pasca transaksi, seperti jaminan, penanganan komplain, dan tawaran promosi.

8. Physical Evidence.

Dalam industri jasa sering disebut dengan physical evidence yang meliputi seluruh dari penampilan tata letak interior dan eksterior, tema, dekorasi, penerangan, service counter, kebersihan, dll. Kenyamanan, kecocokan serta kredibilitas professional. Lebih penting juga diperhatikan penampilan dan kesehatan karyawan tentunya (Isnaini, 2006).

Physical Evidence merupakan lingkungan fisik perusahaan jasa di mana layanan diciptakan dan di mana penyedia jasa dan pelanggan berinteraksi, ditambah unsur-unsur berwujud yang ada yang dipakai untuk berkomunikasi atau mendukung peran jasa. (Payne, 1993).

bangunan. Bukti fisik peripheral memiliki sedikit nilai bila berdiri sendiri. (Payne, 1993).

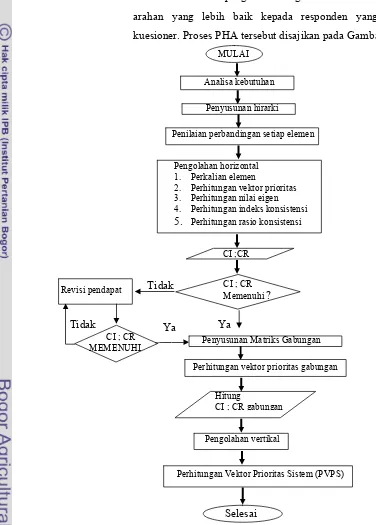

2.5. Proses Hirarki Analitik (PHA)

PHA dikembangkan oleh Dr. Thomas L.Saaty dari Wharton School of Business pada tahun 1970-an untuk mengorganisasikan informasi dan judgment dalam memilih alternatif yang paling disukai. Dengan menggunakan PHA, suatu persoalan yang akan dipecahkan dalam suatu kerangka berpikir yang terorganisir, sehingga memungkinkan dapat diekspresikan untuk mengambil keputusan yang efektif dari atas persoalan tersebut. Persoalan yang kompleks dapat disederhanakan dan dipercepat proses pengambilan keputusannya.

Prinsip Kerja PHA adalah penyederhanaan suatu persolan kompleks yang tidak terstruktur, strategik, dan dinamik menjadi bagian-bagiannya, serta menata dalam suatu hirarki. Kemudian tingkat kepentingan setiap variabel diberi nilai numerik secara subjektif tentang arti penting variabel tersebut secara relatif dibandingkan dengan variabel lain. Dari berbagai pertimbangan tersebut kemudian dilakukan sintesa untuk menetapkan variabel yang memiliki prioritas tinggi dan berperan untuk mempengaruhi hasil pada sistem tersebut.

Secara grafis, persoalan keputusan PHA dapat dikonstruksi sebagai diagram bertingkat, yang dimulai dengan goal atau sasaran, lalu kriteria level pertama, subkriteria dan akhirnya alternatif.

III. METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran

Persaingan diantara bank-bank penyalur KPR dipengaruhi berbagai macam faktor lingkungan, baik yang dapat dikendalikan oleh bank-bank penyalur KPR tersebut maupun yang tidak dapat dikendalikan. Faktor-faktor yang dapat dikendalikan, seperti: besarnya tingkat suku bunga KPR, besarnya dana promosi, dan SDM. Faktor-faktor yang tidak dapat dikendalikan, seperti: inflasi, suku bunga BI, kenaikan harga BBM dan daya beli masyarakat.

Tingginya tingkat persaingan mendorong bank-bank penyalur KPR untuk merumuskan strategi bauran pemasaran yang dapat memberikan pengaruh positif secara signifikan. Bank X sebagai salah satu penyalur KPR tentunya juga mempunyai strategi khusus untuk tetap mendapatkan nasabah. Hal ini mendorong peneliti untuk melakukan penelitian mengenai hal-hal yang berkaitan dengan perumusan strategi tersebut.

pertimbangan penetapan unsur bauran pemasaran yang lebih diutamakan menurut hasil analisis tahap pertama dan bentuk ketetapan mengenai bauran pemasaran tersebut.

Dengan metode PHA akan didapat rangking tujuan-tujuan dan faktor-faktor yang mempengaruhi pemilihan strategi bauran pemasaran. Informasi mengenai rangking tersebut tentunya harus sesuai dengan kebijakan perusahan. Dari informasi tersebut dapat diketahui tujuan dan faktor yang paling berpengaruh. Berdasarkan pada tujuan dan faktor utama tersebut juga akan dihasilkan suatu rumusan strategi bauran pemasaran yang dianggap paling strategik. Rumusan strategi tersebut diharapkan dapat meningkatkan persentase jumlah nasabah secara signifikan dan tentunya tidak menyebabkan peningkatan jumlah kredit macet.

Gambar alur pikir penelitian disajikan pada Gambar 2.

3.2. Metoda Penelitian

3.2.1. Lokasi dan Waktu Penelitian

Penelitian dilaksanakan pada salah satu bank penyalur KPR (Bank X) dengan sistem konvensional yang berpusat di Surabaya. Bank X dipilih secara sengaja karena berdasarkan hasil wawancara diketahui bahwa walaupun tidak segencar bank-bank lain dalam melakukan kegiatan promosi di media massa dan menetapkan suku bunga rendah tetapi dari laporan keuangan terlihat bahwa jumlah penyaluran KPR Bank X tetap dapat dipertahankan minimal sebesar 20% setiap tahunnya. Hal ini yang mendorong peneliti untuk menganalisis penetapan bauran pemasaran KPR Bank X.

Penelitian dilakukan selama lima bulan, yaitu dari bulan Maret 2006 hingga Agustus 2006.

3.2.2. Jenis dan Sumber Data

top manajemen Bank X. Data sekunder diperoleh dari data internal perusahaan dan data eksternal yang berkaitan dengan penelitian, seperti: BI dan BiRI serta melalui browsing di internet.

3.2.3. Metode Pengumpulan Data

Data yang diperlukan dalam penelitian dikumpulkan dengan beberapa metode. Data primer dikumpulkan dengan metode wawancara yang diperoleh dengan bertanya langsung kepada responden yang benar-benar mengerti mengenai permasalahan KPR. Wawancara ini bertujuan untuk memberi masukan kepada peneliti dalam menyusun hirarki. Data primer dikumpulkan dari pengisian kuesioner, yaitu dengan melakukan perbandingan berpasangan. Perbandingan berpasangan harus dilakukan oleh pakar yang mengerti benar mengenai permasalahan pemasaran dan kredit Bank X. Oleh karena itu, perbandingan berpasangan dilakukan oleh Direktur Marketing, Direktur Kredit dan Kadiv.Admin Kredit. Data sekunder dikumpulkan dari studi pustaka mengenai hal-hal yang terkait dengan penelitian.

3.2.4. Metode Pengolahan Data

Pengolahan Data dilakukan dengan metode Proses Hirarki Analitik yang memiliki delapan langkah-langkah dasar, yaitu: 1. Mendefinisikan persoalan dan merinci pemecahan persoalan

yang diinginkan.

2. Membuat struktur hirarki dari sudut pandang manajemen secara menyeluruh.

3. Menyusun matriks banding berpasangan.

diperiksa perihal dominasi atas yang ada disebelah kiri suatu elemen di puncak matriks.

4. Mengumpulkan semua perbandingan yang diperlukan dari hasil perbandingan berpasangan antar elemen pada langkah 3.

Setelah matriks banding berpasangan antar elemen dibuat, dilakukan perbandingan berpasangan antar setiap elemen pada kolom ke-i, dengan setiap elemen pada baris ke-j. Perbandingan berpasangan antar elemen tersebut dilakukan dengan pernyataan ”seberapa kuat elemen baris ke-j didominasi atau dipengaruhi, dipenuhi, diuntungkan oleh fokus dipuncak hirarki, dibandingkan dengan kolom ke-i”.

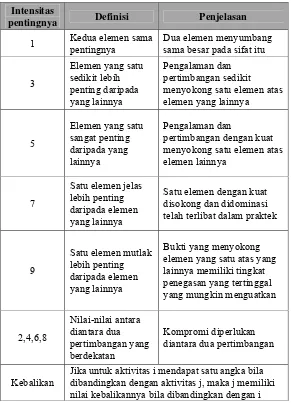

Untuk mengisi matriks berpasangan digunakan skala banding yang tertera pada Tabel 1. Angka-angka yang tertera menggambarkan relatif pentingnya suatu elemen dibandingkan dengan elemen lainnya sehubungan dengan sifat atau kriteria tertentu. Pengisian matriks hanya dilakukan untuk bagian diatas garis diagonal dari kiri ke kanan bawah.

5. Memasukan nilai-nilai kebalikan beserta bilangan 1 sepanjang diagonal utama.

6. Melaksanakan langkah 3,4, dan 5 untuk semua tingkat dan gugusan dalam hirarki tersebut.

Pembandingan dilanjutkan untuk semua elemen pada setiap tingkat keputusan yang terdapat pada hirarki,berkenaan dengan kriteria elemen diatas. Matriks pembandingan dalam metode PHA dibedakan menjadi dua, yaitu:

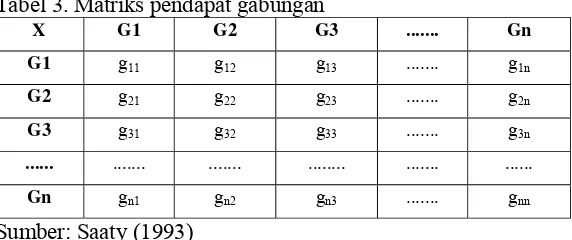

1. Matriks pendapat individu (MPI) 2. Matriks pendapat gabungan (MPG).

MPG adalah susunan matriks baru yang elemen (gij) berasal dari rata-rata geometrik pendapat-pendapat individu yang rasio inkonsistensinya (CI) lebih kecil atau sama dengan 10 persen dan setiap elemen pada baris dan kolom yang sama dari satu MPI dengan MPI yang lain tidak terjadi konflik.

Tabel 1. Nilai skala banding berpasangan

Sumber : Saaty (1993)

Persyaratan MPG yang bebas konflik adalah:

1. Pendapat masing-masing individu pada baris dan kolom yang sama memiliki selisih kurang dari empat satuan antara

Intensitas

pentingnya Definisi Penjelasan

1 Kedua elemen sama pentingnya

Dua elemen menyumbang sama besar pada sifat itu

3

Elemen yang satu sedikit lebih penting daripada yang lainnya

Pengalaman dan pertimbangan sedikit menyokong satu elemen atas elemen yang lainnya

5

Elemen yang satu sangat penting daripada yang lainnya

Pengalaman dan

pertimbangan dengan kuat menyokong satu elemen atas elemen lainnya

7

Satu elemen jelas lebih penting daripada elemen yang lainnya

Satu elemen dengan kuat disokong dan didominasi telah terlibat dalam praktek

9

Satu elemen mutlak lebih penting daripada elemen yang lainnya

Bukti yang menyokong elemen yang satu atas yang lainnya memiliki tingkat penegasan yang tertinggal yang mungkin menguatkan

2,4,6,8 Nilai-nilai antara diantara dua pertimbangan yang berdekatan Kompromi diperlukan diantara dua pertimbangan

Kebalikan

m m

k

k ij

ij

a

g

∏

=

=

1

)

(

∏

=

m

k 1

nilai pendapat individu yang tertinggi dengan nilai yang terendah.

[image:38.612.215.509.182.401.2]2. Tidak terdapat angka kebalikan (resipokal) pada baris kolom yang sama. MPG dapat dilihat pada Tabel 3.

Tabel 2. Matriks pendapat individu

X A1 A2 A3 ... An

[image:38.612.220.506.314.434.2]AI a11 a12 a13 ... a1n A2 a21 a22 ... a2n A3 a31 a32 a33 ... a3n

... ... ... ... ... ...

An an1 an2 an3 ... ann Sumber : Saaty (1993)

Tabel 3. Matriks pendapat gabungan

X G1 G2 G3 ... Gn

G1 g11 g12 g13 ... g1n G2 g21 g22 g23 ... g2n G3 g31 g32 g33 ... g3n

... ... ... ... ... ...

Gn gn1 gn2 gn3 ... gnn Sumber: Saaty (1993)

Rumus matematika yang digunakan untuk memperoleh rata-rata geometrik adalah

... (1)

Dimana: gij = elemen MPG baris ke-i kolom ke-j

(aij) = elemen baris ke-i kolom ke-j dari MPI ke-k m = jumlah MPI yang memenuhi persyaratan

= perkalian dari elemen k = 1 sampai k = m m = akar pangkat m

7. Mensintesis prioritas

1 − − = n n CI

λ

maksmenjumlahkan semua nilai prioritas terbobot yang bersangkutan dengan nilai prioritas dari tingkat bawah berikutnya dan seterusnya. Pengolahan matriks pendapat terdiri dari dua tahap, yaitu: pengolahan horisontal dan vertikal. Kedua jenis pengolahan tersebut dapat dilakukan setelah MPI dan MPG diolah secara horisontal, dimana MPI dan MPG harus memenuhi persyaratan rasio inkonsistensi (CR).

1. Pengolahan horisontal terdiri dari tiga bagian, yaitu penentuan Vektor Prioritas (eigen vektor). Uji konsistensi dengan revisi MPI dan MPG yang memiliki rasio inkonsistensi tinggi.

Tahapan perhitungan yang dilakukan pada pengolahan horisontal ini adalah:

a. Perkalian baris Z dengan rumus :

n n k ij i

a

Z

∏

==

1 ...(2)(i,j = 1, 2, 3, ...n)

b. Perhitungan Vektor Prioritas (Vektor Eigen) adalah :

.

∑ ∏

∏

= = ==

n i n n k ij n n k ij ia

a

VP

1 1 1 ...(3)VP = (VPi), untuk i = 1, 2, 3, ... n

c. Perhitungan Nilai Eigen Maks (λmaks) dengan rumus : VA = (aij) x VP ... (4) dengan VA = (vai)

VP VA

VB= ... (5) dengan VB = (vbi)

∑

==

n k i i maksvb

n

1

λ

... (6) untuk i = 1, 2, 3, ... nd. Perhitungan indeks inkonsistensi (CI) dengan rumus

RI CI CR=

e. Perhitungan Rasio Inkonsistensi (CR) adalah:

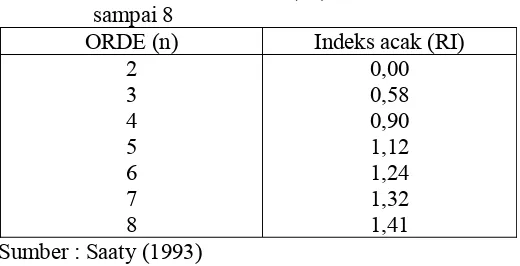

[image:40.612.247.507.382.515.2]... (8) Konsisten secara umum dapat diartikan sebagai kesamaan hasil yang diperoleh dari percobaan pertama dan ulangan-ulangan berikutnya dibawah kondisi yang terkendali. Indikator penunjuk tingkat konsistensi dilambangkan dengan CI. Lebih lanjut apabila ingin diketahui apakah CI dengan besaran tertentu cukup baik atau tidak, perlu diketahui nilai nisbah konsistensi (CR). RI = Indeks acak ( Random index) yang dikeluarkan oleh Oak Ridge Laboratory dari matriks berorde 1 sampai dengan 15 yang menggunakan sampel berukuran 100. Nilai indeks acak (RI) tersebut terdapat pada tabel 4 dibawah ini.

Tabel 4. Nilai Indeks Acak (RI) matriks berorde 2 sampai 8

ORDE (n) Indeks acak (RI)

2 3 4 5 6 7 8

0,00 0,58 0,90 1,12 1,24 1,32 1,41 Sumber : Saaty (1993)

Nilai Rasio Inkonsistensi (CR) yang lebih kecil atau sama dengan 0,1 merupakan nilai yang mempunyai tingkat konsistensi yang baik dan dapat dipertanggungjawabkan. Hal ini dikarenakan CR merupakan tolak ukur bagi konsisten atau tidaknya suatu hasil perbandingan berpasangan dalam suatu matrik pendapat.

terhadap sasaran utama atau fokus. Apabila CVij didefinisikan sebagai nilai prioritas pengaruh elemen ke-j pada tingkat ke-i terhadap sasaran utama, maka :

CVij = Σ CHij (t; i-1) x VWt (i-1) ... (9) Untuk: i = 1, 2, 3, ... n

j = 1, 2, 3, ... n t = 1, 2, 3, ... n

Dimana : CHij (t; i-1) = nilai prioritas elemen ke-i terhadap elemen ke-t pada tingkat di atasnya (i-1), yang diperoleh dari hasil pengolahan horizontal.

VWt (i-1) = nilai prioritas pengaruh elemen ke-t pada tingkat ke (i-t) terhadap sasaran utama, yang diperoleh dari hasil perhitungan horizontal.

8. Mengevaluasi Inkonsistensi untuk Seluruh Hirarki

Pada pengisian judgement dalam matriks banding berpasangan terdapat kemungkinan terjadinya penyimpangan dalam membandingkan elemen satu dengan elemen lainnya, sehingga diperlukan suatu uji konsistensi. Dalam metode PHA penyimpangan diperbolehkan dengan toleransi dibawah 10 persen. Langkah ini dilakukan dengan mengalikan setiap indeks konsistensi dengan prioritas-prioritas kriteria yang bersangkutan dan menjumlahkan hasilnya. Hasil ini dibagi dengan pernyataan sejenis yang menggunakan indeks konsistensi acak yang sesuai dengan dimensi masing-masing matriks.

Penilaian perbandingan setiap elemen

Pengolahan horizontal 1. Perkalian elemen

2. Perhitungan vektor prioritas 3. Perhitungan nilai eigen 4. Perhitungan indeks konsistensi

5. Perhitungan rasio konsistensi

metode Expert Choice 2000 2nd Edition. Jika rasio inkonsistensi mempunyai nilai yang lebih besar dari 10 persen maka mutu informasi harus ditinjau kembali dan diperbaiki, antara lain dengan memperbaiki cara menggunakan pertanyaan ketika melakukan pengisian ulang kuesioner dan memberi arahan yang lebih baik kepada responden yang mengisi kuesioner. Proses PHA tersebut disajikan pada Gambar 3.

MULAI

Tidak

Ya

[image:42.612.84.460.168.693.2]

Gambar 3. Diagram Alir Proses Hirarki Analitik (Fewidarto, P, 1996)

Analisa kebutuhan

Penyusunan hirarki

CI ;CR

CI ; CR Memenuhi ?

Revisi pendapat

CI ; CR MEMENUHI

Tidak

Penyusunan Matriks Gabungan

Perhitungan vektor prioritas gabungan

Hitung

CI ; CR gabungan

Pengolahan vertikal

Perhitungan Vektor Prioritas Sistem (PVPS)

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1. Sejarah Singkat Perusahaan

Berdasarkan keputusan Menteri Keuangan Republik Indonesia nomor C2-2292.HT.01.01-Th.90. Secara garis besar Bank X melakukan kegiatan usaha dengan menawarkan produk-produk jasa perbankan pada umumnya. Bank menghimpun dana melalui produk Tabungan, Giro, maupun Deposito Berjangka dan Sertifikat Deposito untuk disalurkan kembali kepada masyarakat dalam bentuk pemberian kredit.

Pada tanggal 28 Juli 1995, berdasarkan Surat Keputusan Bank Indonesia No.28/46/KEP/DIR status Bank X berubah menjadi Bank Devisa. Dengan demikian, sejak saat itu usaha Bank X menjadi lebih bervariasi dengan adanya transaksi luar negeri, seperti pemberian Letter of Credit, Bank Guarantee, perdagangan valuta asing, dan lain-lain.Bank X didirikan pada bulan april 1990 dengan modal sebesar 3,3 miliar dan jumlah awal karyawan 20 orang. Bank X berkembang dengan pesat sehingga pada 28 juli 1995, bank ini menyandang predikat Bank Devisa.

Dengan penerapan nilai-nilai budaya seperti loyalitas dan kerja keras, keunggulan dengan biaya, kualitas dalam pelayanan, dan rasa kebersamaan antar sesama, kinerja bank mengalami peningkatan seiring dengan perjalanan waktu sehingga jumlah modal, karyawan, dan jaringan kantor pun terus meningkat.

4.1.2. Visi dan Misi Bank X

4.1.3. Struktur Organisasi

Susunan pengurus Bank X terdiri dari dewan penasehat, dewan komisaris, dewan direksi, pejabat eksekutif dan pimpinan cabang. Struktur Organisasi Bank X secara lengkap dapat dilihat pada Lampiran 1.

4.2. KPR Bank X

4.2.1. Segmentasi, Targeting, Positioning KPR Bank X

Segmentasi KPR Bank X dilakukan atas dasar demografis, yaitu memisahkan pasar kedalam kelompok yang berdasarkan umur, pekerjaan dan pendapatan. Target pasarnya yaitu karyawan tetap, pengusaha, professional dengan pengalaman kerja atau usaha atau profesi minimal dua tahun dan usia 55 tahun untuk karyawan dan 60 tahun untuk pengusaha atau profesional. KPR Bank X diposisikan sebagai fasilitas kredit untuk mendapatkan rumah atau ruko atau rukan, atau untuk merenovasi rumah dengan proses mudah dan cepat serta bunga yang menarik.

4.2.2. Perkembangan KPR Bank X

Berdasarkan laporan tahunan Bank X tahun 2004, KPR mengalami peningkatan secara nyata apabila dibandingkan dengan tahun 2003. Secara persentase KPR mengalami peningkatan sebesar 38,28 persen. Melihat kondisi perekonomian yang semakin membaik dan peningkatan kebutuhan masyarakat akan kepemilikan rumah maka penyaluran KPR pada tahun 2005 direncanakan untuk dilakukan lebih gencar.

mengherankan jika jumlah penyaluran KPR pun ikut menurun hingga 32,9 persen di tahun 2005 bila dibandingkan dengan tahun 2004. Walaupun jumlah KPR di tahun 2005 menurun, tetapi Bank X tetap bisa mempertahankan jumlah KPR yang disalurkannya sekitar 20 persen dari total kredit, persentase ini tidak berbeda jauh dari tahun 2004, dimana KPR yang disalurkan sekitar 25 persen.

Pada awal 2006, tercatat hingga 31 maret 2006, persentase jumlah KPR yang disalurkan juga masih sekitar 20 persen.

4.2.3. Peringkat Bank X Sebagai Penyalur KPR

Berdasarkan data yang diperoleh dari BI Surabaya, hingga Maret 2006 tercatat bahwa terdapat 68 bank yang beroperasi di Jawa Timur. Dari 68 bank tersebut, terdapat 58 bank yang turut serta menyalurkan KPR. Dari 58 bank tersebut, terdapat sembilan bank yang berkantor pusat di Surabaya. Bank X adalah salah satu bank yang berkantor pusat di Surabaya dan menyalurkan KPR. Bank X berada di peringkat pertama sebagai penyalur KPR diantara sembilan bank yang berkantor pusat di Surabaya. Sedangkan dari 58 bank penyalur KPR di Jatim, Bank X berada di peringkat ke-13.

4.3. Analisis Tahap Pertama

4.3.1. Analisis Tujuan dan Bauran Pemasaran

Bauran Pemasaran adalah alat yang digunakan untuk mencapai tujuan pemasaran KPR, sehingga dalam menentukan kebijakan mengenai bauran pemasaran, tentunya terlebih dahulu bank menentukan tujuan yang ingin dicapai. Tujuan-tujuan ini akan mempengaruhi bentuk-bentuk keputusan mengenai bauran pemasaran.

Berdasarkan hasil wawancara dengan pihak bank X, didapatkan informasi mengenai tujuan-tujuan pemasaran KPR Bank X yang ingin dicapai melalui penetapan bauran pemasaran KPR, yaitu:

1. Diversifikasi Risiko

penyaluran KPR yang relatif lebih rendah dibandingkan dengan risiko penyaluran kredit lainnya seperti kredit modal kerja ataupun investasi maka salah satu tujuan dari pemasaran KPR adalah untuk diversifikasi risiko sehingga risiko keseluruhan dari penyaluran kredit dapat dikurangi.

2. Meningkatkan LDR (Loan to Deposit Rasio).

LDR adalah perbandingan antara kredit yang disalurkan dengan dana yang dikumpulkan dari masyarakat. Penetapan Bauran Pemasaran KPR yang dilakukan Bank X diharapkan dapat menarik nasabah untuk mengambil KPR di Bank X sehingga dapat meningkatkan jumlah kredit yang disalurkan, dengan demikian rasio LDR akan meningkat.

3. Meningkatkan Pangsa Pasar

Penetapan Bauran Pemasaran yang dilakukan Bank X, tidak hanya sekedar untuk meningkatkan jumlah penyaluran KPR saja, tetapi juga untuk meningkatkan persentase jumlah penyaluran KPR pada pasar KPR secara khusus dan Pasar Kredit secara umum.

4. Meningkatkan Variasi Kredit

Tujuan yang ingin dicapai melalui kegiatan bauran pemasaran KPR adalah untuk meningkatkan variasi kredit. Bank X bertujuan untuk memaksimalkan ragam dari produknya agar dapat memenuhi berbagai kebutuhan nasabahnya yang diharapkan dapat memaksimumkan kepuasan pelanggannya.

5. Meningkatkan Laba.

periode tersebut yang diharapkan dapat meningkatkan laba dan menjadi salah satu tujuan dari penyaluran KPR.

6. Meningkatkan Citra Bank

KPR merupakan consumer produk, dimana penyaluran dananya disalurkan secara masal kepada masyarakat luas sehingga penyaluran KPR diharapkan dapat mendorong Bank X lebih dikenal di masyarakat umum dan mempertahankan bahkan meningkatkan citra positif Bank X.

Setelah ditetapkan tujuan-tujuan yang ingin dicapai maka selanjutnya bank menetapkan cara-cara untuk mencapai tujuan tersebut, salah satunya melalui penetapan unsur-unsur bauran pemasaran. Berdasarkan hasil tinjauan pustaka dan wawancara yang telah dilakukan peneliti, terdapat delapan unsur bauran pemasaran, yaitu:

a. Produk

• Klasifikasi Produk

Dilihat dari karakteristiknya yang tidak berwujud dan tidak dapat dipisahkan antara produsen (Bank X) dengan nasabahnya, maka KPR Bank X dikategorikan sebagai jasa.

• Definisi KPR

KPR Bank X ditawarkan sebagai salah satu produk pinjaman dari Bank X yang memberikan manfaat yang diharapkan dari sebuah produk KPR, yaitu pinjaman untuk pembelian rumah (di dalam maupun di luar real estate), merenovasi atau membangun rumah, membeli tanah atau ruko.

• Merek

b. Suku Bunga Kredit (Harga)

Penentuan suku bunga kredit merupakan masalah yang cukup penting, karena besarnya suku bunga kredit menjadi salah satu faktor yang dipertimbangkan nasabah untuk mengambil KPR di suatu bank.

Secara umum Bank X memberlakukan sistem single rate, artinya suku bunga pinjaman adalah sama untuk setiap nasabah. Hal ini dilakukan untuk meminimalisasi terjadinya risiko operasional apabila bank menetapkan suku bunga berbeda-beda untuk setiap nasabah dan menyederhanakan proses karena harga yang ditawarkan sudah jelas sehingga proses selanjutnya lebih terfokus kepada kelayakan usaha. Contoh risiko operasional yang dapat diminimalkan dengan pemberlakuan single rate adalah apabila terdapat perubahan suku bunga, bagian admin kredit tidak perlu melakukan input manual untuk merubah suku bunga masing-masing nasabah, melainkan cukup satu kali input pada tabel suku bunga yang berlaku. Input manual yang dilakukan apabila suku bunga nasabah berbeda-beda dapat menimbulkan kesalahan input yang termasuk kedalam risiko operasional.

Bank X menggunakan model pembebanan suku bunga floating rate untuk meminimalisasi terjadinya risiko suku bunga, mengingat suku bunga dana pihak ketiga juga bersifat floating.

mengikuti perkembangan pasar menjadi 17,5 persen p.a (februari 2006).

Jangka waktu KPR dapat ditentukan sesuai dengan jumlah angsuran yang dikehendaki. Jangka waktu sampai dengan lima belas tahun.

c. Lokasi

Penentuan lokasi suatu cabang bank merupakan salah satu kebijakan penting. Bank yang terletak dalam lokasi yang strategis sangat memudahkan nasabah dalam berurusan dengan bank. Sebelum Bank X memutuskan untuk mendirikan suatu kantor cabang baru maka terlebih dahulu dilakukan peninjauan ke lokasi tersebut. Lokasi yang dipilih harus memenuhi kriteria seperti dekat dengan pusat keramaian, akses terjangkau setelah jam kerja berakhir, tidak berada di daerah rawan, dan lokasi harus berpotensi untuk meningkatkan pertumbuhan dana.

Selama tahun 2005 Bank berkonsentrasi untuk merelokasikan jaringan kantor ke lokasi baru yang lebih strategis antara lain berdekatan dengan pusat-pusat perdagangan. Perluasan jaringan kantor dilakukan di Makassar dengan merelokasi kantor cabang ke lokasi baru yang lebih strategis sedangjan lokasi lama digunakan sebagai kantor cabang pembantu. Disamping makasar, Bank juga merelokasi empat kantor kas di Jakarta dan Surabaya.

KPR merupakan salah satu produk pinjaman dari Bank X yang dipasarkan di seluruh kantor cabang Bank X, jadi tidak terdapat kantor cabang khusus yang melayani masalah KPR.

d. Promosi

• Periklanan

Media yang digunakan untuk mempromosikan KPR Bank X adalah brosur. Bank X belum pernah melakukan promosi melalui media massa seperti TV, radio atau surat kabar.

• Penjualan personal

Promosi melalui penjualan personal merupakan salah satu cara yang digunakan dalam mempromosikan KPR Bank X. Melalui penjualan personal inilah KPR Bank X ditawarkan kepada nasabah. Hubungan baik dengan seseorang yang telah menjadi nasabah Bank X memungkinkan tenaga pemasar untuk mengkomunikasikan KPR dan juga produk-produk Bank X lainnya, dengan kata lain Bank X menggunakan penjualan silang dalam memasarkan KPR.

• Hubungan Masyarakat

Kegiatan hubungan masyarakat yang pernah dilakukan Bank X dalam mempromosikan KPR adalah dengan mengikuti pameran-pameran perumahan. Publikasi laporan tahunan tentunya dilakukan oleh Bank X, namun tidak hanya bertujuan untuk mempromosikan KPR saja, tetapi Bank X secara keseluruhan.

• Promosi penjualan

Untuk mempromosikan KPR, Bank X senantiasa melakukan promosi penjualan kepada property agent. Hal ini dilakukan dengan pertimbangan bahwa kerjasama dengan property agent lebih memudahkan Bank X mendapatkan informasi mengenai calon-calon nasabah potensial.

e. Orang

proses rekrutment, pengembangan dan pembinaan SDM dalam rangka membantu pencapaian tujuan-tujuan organisasi pada umumnya dan tujuan-tujuan dalam bidang SDM pada khususnya.

Proses rekrutmen yang dilaksanakan telah terstandarisasi sehingga diharapkan dapat tercipta the right man on the right place.

Setiap karyawan baru akan melalui masa percobaan dan training selama tiga bulan pertama. Hal ini bertujuan agar setiap karyawan mengenal bidang pekerjaannya dan beradaptasi dengan budaya perusahaan.

Bank X menyediakan program pendidikan dan pelatihan. Pada tahun 2004, program pelatihan dan pendidikan difokuskan kepada manajemen risiko. Tahun 2005 Leadership dan Service Quality sudah mulai direncanakan untuk dilaksanakan.

f. Proses

Proses pengajuan KPR yang termasuk kredit consumer relatif lebih sederhana dibandingkan dengan kredit komersial, dari mulai syarat pengajuan hingga proses analisanya pun relatif lebih sederhana.

Persyaratan dokumen hukumnya berupa KTP, Surat Nikah, NPWP (Nomor Pokok Wajib Pajak), dll. Persyaratan dokumen nasabah dan dokumen rumah secara lengkap sesuai dengan profesi dapat dilihat di Lampiran 2.

Proses dari mulai pengajuan hingga dana dicairkan adalah sebagai berikut: Setelah kelengkapan data diserahkan oleh pemohon ke Bank X maka dilakukan peninjauan ke lokasi oleh apraisal, hasil penilaian dari apraisal diserahkan ke Acount Officer untuk diproses lebih lanjut, setelah disetujui oleh pejabat yang berwenang lalu diserahkan ke administrasi kredit, didaftarkan ke Notaris untuk dilakukan pengikatan, setelah ditandatangani perjanjian antara pemohon dan Bank X di depan Notaris maka dilakukan pencairan pinjaman

g. Layanan Pelanggan

Demi meningkatkan pelayanan kepada nasabah, Bank X telah memiliki suatu bagian yang bernama Information Service Assistance (ISA) yang bertujuan untuk memberikan pelayanan terhadap nasabah melalui telepon, melalui ISA nasabah dapat memberikan masukan ataupun keluhan.

Layanan pun semakin ditingkatkan dengan menyediakan layanan perbankan melalui counter selama tujuh hari dalam seminggu, untuk saat ini layanan ini masih terbatas di counter-counter tertentu.Layanan pelanggan ini diberikan kepada semua nasabah Bank X jadi tidak ada layanan pelanggan khusus untuk KPR.

h. Physical evidence.

KPR merupakan salah satu produk dari Bank X dan tidak ada kantor khusus yang melayani KPR, sehingga bukti fisik yang terkait dengan eksterior dan interior dari sisi bangunan gedung Bank X menjadi cerminan bagi KPR Bank X. Begitupun dari sisi penampilan para karyawannya.

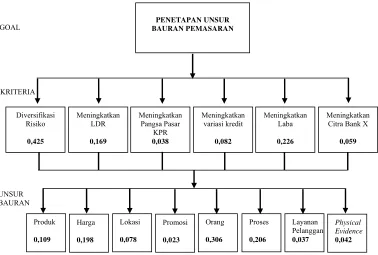

4.3.2. Susunan Hirarki Tahap Pertama

pertama adalah goal, yaitu penetapan unsur bauran pemasaran yang lebih diutamakan. Tingkat kedua adalah kriteria yaitu tujuan-tujuan yang ingin dicapai perusahaan melalui bauran pemasaran KPR. Tingkat ketiga adalah delapan unsur bauran pemasaran, terdiri dari produk, harga, lokasi, promosi, orang, proses, layanan pelanggan, physical evidence.

4.3.3 Analisis Hasil Pengolahan Horisontal

Pada tahap pengolahan horisontal ini terbagi menjadi dua bagian, yaitu analisis tingkat kedua yang merupakan analisis tujuan yang ingin dicapai Bank X melalui kegiatan bauran pemasarannya dan analisis tingkat ketiga yang merupakan analisis unsur-unsur bauran pemasaran.

Tujuan pengolahan pada tingkat kedua adalah untuk mengetahui tujuan yang memiliki prioritas paling besar yang ingin dicapai oleh perusahaan. Tujuan Pengolahan pada tingkat ketiga adalah untuk mengetahui unsur bauran pemasaran yang lebih diutamakan terkait dengan tujuan yang ingin dicapai.

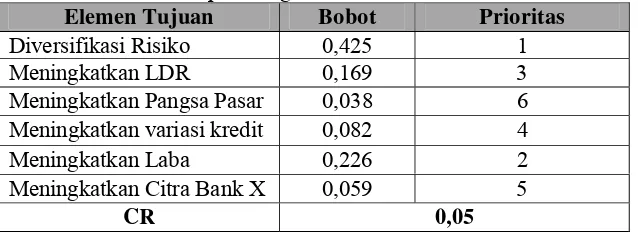

Hasil pengolahan data dapat dilihat pada Tabel 5. Tabel tersebut menunjukkan bahwa tujuan utama yang ingin dicapai oleh Bank X melalui kegiatan bauran pemasaran KPR adalah diversifikasi risiko dengan bobot sebesar 0,425. Tujuan yang menjadi prioritas lainnya adalah meningkatkan laba (0,226), meningkatkan LDR (0,169), meningkatkan variasi kredit (0,082), meningkatkan citra (0.059) dan yang terakhir adalah meningkatkan pangsa pasar sebesar 0,038.

Meningkatkan pangsa pasar merupakan tujuan yang mendapat prioritas paling terakhir, hal ini juga terkait dengan fokus Bank X saat ini. Bank X belum menempatkan KPR sebagai produk utamanya dan belum berambisi untuk menguasai pasar KPR ataupun untuk menjadi penyalur utama dalam pasar KPR.

Tabel 5. Susunan bobot dan prioritas hasil pengolahan horisontal antar elemen pada tingkat 2.

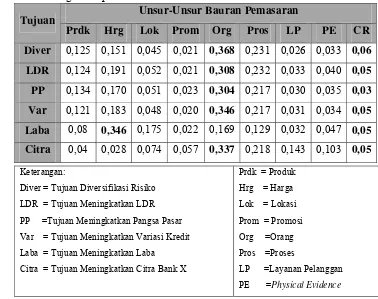

Tabel 6 memperlihatkan bobot unsur-unsur bauran pemasaran terkait dengan tujuan yang ingin dicapai. Hasil pengolahan secara horisontal menunjukkan bahwa dalam mencapai tujuan diversifikasi risiko unsur yang paling diutamakan adalah orang dengan bobot sebesar 0,368. Unsur lain yang diutamakan selain unsur orang secara berturut-turut adalah sebagai berikut : proses (0,231), harga (0,151), produk (0,125), lokasi (0,045), physical evidence (0,033), layanan pelanggan (0,026),dan promosi (0,021).

Hasil pengolahan horizontal juga menunjukkan bahwa untuk meningkatkan LDR, unsur yang paling diutamakan adalah orang dengan bobot 0,308. Unsur lain yang diutamakan secara berturut-turut adalah proses (0,232), harga (0,191), produk (0,124), lokasi (0,052), physical evidence (0,04), layanan pelanggan (0,033), dan promosi (0,021).

Tujuan lain yang ingin dicapai adalah meningkatkan variasi kredit, unsur yang paling diutamakan untuk mencapai tujuan tersebut adalah orang dengan bobot sebesar 0,346. Unsur lain yang diutamakan secara berturut-turut adalah proses (0,217), harga

Elemen Tujuan Bobot Prioritas

Diversifikasi Risiko 0,425 1

Meningkatkan LDR 0,169 3

Meningkatkan Pangsa Pasar 0,038 6

Meningkatkan variasi kredit 0,082 4

Meningkatkan Laba 0,226 2

Meningkatkan Citra Bank X 0,059 5

(0,183), produk (0,121), lokasi (0,048), physical evidence (0,034), layanan pelanggan (0,031), dan promosi (0,02).

Unsur Bauran yang paling diutamakan untuk mencapai tujuan meningkatkan pangsa pasar adalah orang dengan bobot sebesar

[image:55.612.152.530.245.544.2]0,304. Unsur lain yang diutamakan secara berturut-turut adalah proses (0,217), harga (0,17), produk (0,134), lokasi (0,051), physical evidence (0,035), layanan pelanggan (0,03), dan promosi (0,023). Tabel 6. Bobot unsur-unsur bauran pemasaran berdasarkan tujuan yang

ingin dicapai

Unsur-Unsur Bauran Pemasaran Tujuan

Prdk Hrg Lok Prom Org Pros LP PE CR

Diver 0,125 0,151 0,045 0,021 0,368 0,231 0,026 0,033 0,06 LDR 0,124 0,191 0,052 0,021 0,308 0,232 0,033 0,040 0,05 PP 0,134 0,170 0,051 0,023 0,304 0,217 0,030 0,035 0,03 Var 0,121 0,183 0,048 0,020 0,346 0,217 0,031 0,034 0,05 Laba 0,08 0,346 0,175 0,022 0,169 0,129 0,032 0,047 0,05 Citra 0,04 0,028 0,074 0,057 0,337 0,218 0,143 0,103 0,05

Untuk tujuan meningkatkan diversifikasi risiko, meningkatkan LDR, meningkatkan variasi kredit, dan meningkatkan pangsa pasar mempunyai urutan prioritas unsur bauran pemasaran yang sama, yaitu sebagai berikut: orang, proses, harga, produk, lokasi, physical evidence, layanan pelanggan, dan yang berada di prioritas terakhir adalah promosi. Dari hasil pengolahan tersebut terlihat bahwa unsur orang menjadi unsur yang dianggap paling penting bagi keberhasilan pemasaran Bank X. Unsur orang, khususnya tenaga-tenaga pemasar

Keterangan:

Diver = Tujuan Diversifikasi Risiko LDR = Tujuan Meningkatkan LDR PP =Tujuan Meningkatkan Pangsa Pasar Var = Tujuan Meningkatkan Variasi Kredit Laba = Tujuan Meningkatkan Laba

Citra = Tujuan Meningkatkan Citra Bank X

Prdk = Produk Hrg = Harga Lok = Lokasi Prom = Promosi Org =Orang Pros =Proses

menjadi ujung tombak pencapaian tujuan pemasaran KPR. Oleh karena itu, Bank X senantiasa melakukan pelatihan-pelatihan bagi tenaga-tenaga pemasar untuk meningkatkan kemampuan menjual (selling skill). Dari hasil pengolahan diatas juga nampak bahwa promosi berada di prioritas terakhir. Saat ini Bank X memang belum melakukan promosi untuk KPRnya secara besar-besaran melalui media massa. Promosi lebih sering ditujukan untuk mempromosikan Bank X secara keseluruhan. Promosi yang dilakukan untuk KPR lebih kepada promosi penjualan kepada broker-broker perumahan dan penjualan langsung. Promosi yang dilakukan memang sangat mengandalkan unsur orang, oleh karena itu tidaklah mengherankan jika unsur orang menjadi unsur dengan bobot paling besar.

Unsur yang paling diutamakan untuk mencapai Tujuan meningkatkan laba adalah harga dengan bobot sebesar 0,346. Unsur lain yang diutamakan secara berturut-turut adalah lokasi (0,175), orang (0,169), proses (0,129), produk(0,08), physical evidence (0,047), layanan pelanggan (0,032), dan promosi (0,022). Unsur harga menjadi unsur yang paling diutamakan untuk mencapai tujuan meningkatkan laba karena besarnya harga memang sangat menentukan besarnya laba yang akan diperoleh. Laba yang diperoleh ditentukan pada penetapan harga yang ditawarkan.

nasabah. Citra yang ingin ditampilkan dari KPR Bank X adalah kecepatan dan kemudahan proses, oleh karena itu proses menjadi unsur yang diprioritaskan setelah orang. Harga berada diurutan terakhir yang diprioritaskan dalam usaha untuk meningkatkan citra karena saat ini Ba