iii 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 5

1.3 Kegunaan Kerja Praktek ... 6

1.4 Metode Kerja Praktek ... 6

1.5 Lokasi dan Waktu Kerja Praktek ... 7

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah DISYANJAK Kota Bandung ... 9

2.2 Struktur Organisasi dan Deskripsi Jabatan... 12

2.2.1 Struktur Organisasi ... 12

2.2.2 Deskripsi Jabatan ... 13

2.3 Kegiatan/Operasional DISYANJAK Kota Bandung ... 26

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek ... 29

3.1.1 Pengertian Prosedur... 29

3.1.2 BPHTB ... 31

3.2 Teknis Pelaksaan Kerja Praktek ... 33 3.2.1 Prosedur Pengurusan BPHTB di DISYANJAK Kota

Bandung ... 34 3.2.2 Syarat-syarat Validasi BPHTB di DISYANJAK Kota

Bandung ... 36 3.2.3 Kendala dalam Pengurusan BPHTB di DISYANJAK

Kota Bandung ... 37 3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek ... 37 3.3.1 Analisis Prosedur Pengurusan BPHTB di DISYANJAK Kota Bandung ... 38 3.3.2 Analisis Syarat-syarat Validasi BPHTB di DISYANJAK Kota Bandung ... 38 3.3.3 Analisis Kendala-kendala dalam Pengurusan BPHTB

di DISYANJAK Kota Bandung ... 39 BAB IV KESIMPULAN DAN SARAN

4.1 Kesimpulan ... 40 4.2 Saran ... 41 DAFTAR PUSTAKA

v

DAFTAR TABEL

vii

DAFTAR LAMPIRAN

Lampiran 1 Surat Permohonan Kerja Praktek Lampiran 2 Surat Persetujuan Kerja Praktek Lampiran 3 Daftar Hadir Praktek Kerja Lapangan

LAPORAN KERJA PRAKTEK

Diajukan untuk Memenuhi Salah Satu Syarat Dalam Menempuh Jenjang Strata I

Program Studi Akuntansi

Oleh: Anna Pertiwi

21110014

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

42

DAFTAR PUSTAKA

Mulyadi. 2008. Sistem Akuntansi. Jakarta: Salemba Empat.

Peraturan Daerah Nomor 13 Tahun 2007, Tentang Pembentukan dan Susunan Organisasi Dinas Pendapatan Kotak Bandung.

Peraturan Daerah Nomor 475 Tahun 2008, Tentang Rincian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Bandung.

Peraturan Daerah Undang-Undang RI. No. 21 Tahun 1997, Tentang BPHTB dan Undang RI No. 20 Tahun 2000, Tentang Perubahan Atas Undang-Undang No. 21 Tahun 1997.

Nama Lengkap : Anna Pertiwi

Tempat tanggal lahir : Bandung, 05 Oktober 1990

Alamat : Jln. Kp.Situ Aksan Gg. Pagarsih Barat 1 No. 91/85

Jenis Kelamin : Perempuan

Agama : Islam

DATA PENDIDIKAN

SD : Tahun 1997-2003 SDN Raya Barat V

SMP : Tahun 2003-2006 SMPN 23 Bandung

SMA : Tahun 2007-2010 SMA Swadaya Bandung

Perguruan Tinggi : Tahun 2010 sampai sekarang masih tercatat sebagai Mahasiswa di Universitas Komputer Indonesia

i

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena atas

rahmat dan ridho-Nya, penulis dapat menyelesaikan laporan kerja praktek. Laporan kerja praktek ini penulis susun berdasarkan hasil kerja praktek yang dilakukan di Dinas Perpajakan Daerah Kabupaten Cianjur, yang berjudul “TINJAUAN ATAS

PROSEDUR PENGURUSAN BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN PADA DINAS PELAYANAN PAJAK (DISYANJAK) KOTA BANDUNG”. Maksud dan tujuan dari Laporan Kerja Praktek ini diajukan untuk memenuhi persyaratan mata kuliah Kerja Praktek Jurusan Akuntansi Program Studi

S-1 Fakultas Ekonomi Universitas Komputer Indonesia.

Dalam kesempatan ini saya sebagai penulis menyampaikan ucapan terima kasih dan penghargaan yang setinggi-tingginya kepada:

1. Dr. Ir Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia. 2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia

3. Dr. Surtikanti.,SE.,M.Si.,Ak selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia, selaku dosen wali dan dosen

pembimbing kerja praktek yang telah bersedia meluangkan waktu dan pikirannya untuk membimbing serta memberikan masukan yang berguna bagi penulis dalam penyusunan laporan ini.

Pelayanan Pajak (DISYANJAK) Kota Bandung.

6. Seluruh staff karyawan Dinas Pelayanan Pajak (DISYANJAK) Kota Bandung.

7. Mama dan Papa atas do’a, semangat, motivasi, serta semua pengorbanan yang telah diberikan kepada penulis.

8. Kakakku Tatang Rohmat, ST. Ika Rostika dan Ade Rahmat yang selalu

memberikan masukan dan banyak pelajaran.

9. Sahabatku seperjuangan Fitriana, Reza, Susanti, Rindi, Novita, Egi, Rahmat,

Gunawan, Yudi, Tiko, Vandi, Andriansyah dan Toni tempat berbagi, semoga selalu kompak dan semangat.

10. Semua Pihak yang telah membantu penulisan Laporan Kerja Praktek ini.

Penulis menyadari dalam menyusun laporan ini masih terdapat kekurangan dan jauh dari kesempurnaan, baik dalam mengolah data maupun dalam

penyajiannya, yang dikarenakan keterbatasan pengetahuan dan kemampuan serta pemahaman penulis. Oleh karena itu dengan segala kerendahan hati penulis mengharapkan saran dan kritik yang bersifat membangun dari semua pihak demi

perbaikan Usulan Penelitian ini.

Bandung, Desember 2013

1

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Setiap negara memiliki cara untuk mewujudkan kesejahteraan bagi masyarakatnya. Seperti halnya Pemerintah Republik Indonesia berupaya mewujudkan masyarakat adil dan makmur yang merupakan cita-cita bangsa.

Indonesia yang tertuang di dalam pembukuan UUD 1945. Salah satu usaha pemerintah dalam mewujudkan cita-cita tersebut adalah dalam bidang

perekonomian. Untuk membiayai segala keperluan untuk penyelenggaraan negara dari sudut perekonomian, negara memerlukan dana yang sangat besar dan untuk mengatasinya, negara mendapatkan sumber dana beberapa sektor antara lain: (1)

Penerimaan negara yang bersumber dari dalam negeri yang diperoleh dari minyak dan gas bumi, non migas, pajak dan bukan pajak ; (2) Penerimaan negara yang

bersumber dari luar negeri yang diperoleh dari bantuan program dan bantuan proyek.

Seiring perjalanan waktu dan dinamika perkembangan masyarakat

terutama dari tingkat perekonomiannya, maka pemerintah mulai memfokuskan sumber penerimaan negara dari sektor pajak karena pajak dianggap sebagai

Sejalan dengan harapan pemerintah untuk meningkatkan penerimaan negara di bidang pajak tersebut, maka Pemerintah Pusat membutuhkan dukungan

seluruh Pemerintah Daerah untuk menggali potensi pajak yang ada di wilayah kerja masing-masing. Untuk mewujudkan harapan tersebut Pemerintah Pusat

mengeluarkan Undang-Undang yang berkaitan dengan pelaksanaan pemungutan Pajak Daerah dan Retribusi Daerah seperti Undang-Undang Nomor 28 Tahun 2009.

Dinas Pelayanan Pajak (DISYANJAK) Kota Bandung merupakan salah satu unit penyokong pembangunan di Kota Bandung dengan memberikan sumber

pendapatan Pajak Daerah yang harus ditetapkan dan dipertanggungjawabkan kepada masyarakat.

Pajak daerah adalah pemungutan wajib atas orang pribadi atau badan yang

dilakukan oleh pemerintah daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang

digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

Untuk sumber Pendapatan Daerah dari sektor Pajak Daerah Dinas

Pelayanan Pajak Kota Bandung sampai dengan Tahun Anggaran 2013 ini dengan berpegang kepada aturan perundang-undangan yang berlaku serta dengan

memperhatikan hasil dari penelitian terhadap sumber-sumber potensi daerah telah menetapkan, yaitu terdiri dari

1. Pajak Hotel (Perda No.27 Tahun 2009);

3. Pajak Hiburan (Perda No.10 Tahun 2010); 4. Pajak Reklame (Perda No.22 Tahun 2010);

5. Pajak Penerangan Jalan (Perda No.16 Tahun 2008); 6. Pajak Parkir (Perda No.05 Tahun 2004);

7. Pajak Air Tanah (Perda No.11 Tahun 2011); 8. PBB (Perda No.20 Tahun 2011); dan

9. BPHTB (Perda No.10 Tahun 2010)

Dasar hukum pemungutan BPHTB yang dilakukan oleh Pemerintah Kota Bandung adalah berdasarkan PERDA No. 10 Tahun 2010 tentang Bea Perolehan

Hak Atas Tanah dan Bangunan yang ditetapkan pada tanggal 01 Januari 2011 dan mulai berlaku bulan Januari 2011 di Kota Bandung. Pemerintah Daerah melalui Kantor Pelayanan Validasi BPHTB mempunyai tugas berat dalam hal pelayanan

kepada publik yang berkaitan dengan pemungutan dan pengurusan pajak BPHTB. Dalam penelitian ini, fokus peneliti berkaitan dengan pengurusan Pajak

BPHTB yang berada di Dinas Pelayanan Pajak Daerah Kota Bandung. Bea Perolehan Hak Atas Tanah dan Bangunan yang selanjutnya disebut BPHTB menurut Undang-Undang Nomor 28 tahun 2009 adalah pajak atas perolehan hak

atas tanah dan/atau bangunan. Subjek BPHTB adalah orang pribadi atau badan yang memperoleh hak atas tanah dan atau bangunan. Subjek pajak yang

dikenakan membayar pajak disebut wajib pajak.

pajak/masyarakat, misalnya mengenai prosedur yang berbelit-belit, tidak adanya kepastian waktu dan sikap petugas yang kurang responsive dan lainnya.

Fenomena yang terjadi dilapangan adalah bahwa banyak wajib pajak/masyarakat mengeluhkan dalam panjangnya prosedur pengurusan BPHTB

sehingga menimbulkan ketidakpuasan wajib pajak/masyarakat. Menurut Standard Operating Procedure (SOP) bahwa jangka waktu yang dibutuhkan dalam

pengurusan BPHTB adalah 3 (tiga) hari, namun dalam pelaksanaannya rata-rata

membutuhkan waktu 7 (tujuh) hari. Sedangkan panjangnya prosedur pengurusan BPHTB disebabkan dalam pengurusan BPHTB harus melalui beberapa meja

petugas sebelum dilakukan penelitian berkas dan validasi. Ini diungkapkan oleh Koordinator Validasi BPHTB di Dinas Pelayanan Pajak Kota Bandung, Indra Wisnu, SE.

Adapun kendala yang dihadapi dalam pelaksanaan validasi pajak BPHTB adalah jumlah sarana teknologi yang tidak sebanding dengan jumlah penerima

pengurus BPHTB, sehingga proses pengurusannya menjadi lama, pemanfaatan teknologi menjadi salah satu faktor terpenting dalam pengurusan BPHTB. Namun terkadang teknologi yang ada dan canggih tidak bermanfaat dikarenakan tidak

mendukungnya sumber daya manusia yang terampil menggunakan teknologi itu. Akibatnya pengurusan BPHTB menjadi terlambat bahkan menjadi sulit sehingga

membuat kinerja pegawai menjadi kurang maksimal.

Dari fakta diatas, dapat dijelaskan bahwa ada berbagai keluhan masyarakat terhadap pengurusan BPHTB yang kurang maksimal. Maka penulis tertarik untuk

dituangkan dalam judul: “TINJAUAN ATAS PROSEDUR PENGURUSAN BEA

PEROLEHAN HAK ATAS TANAH DAN BANGUNAN PADA DINAS

PELAYANAN PAJAK (DISYANJAK) KOTA BANDUNG”.

1.2 Maksud dan Tujuan Kuliah Praktek Kerja Maksud Kerja Peraktek

Maksud dari pelaksanaan kerja praktek ini adalah untuk memperoleh deskripsi mengenai Prosedur Pengurusan BPHTB di Dinas Pelayanan Pajak Kota Bandung.

Tujuan Kerja Praktek

1. Untuk mengetahui prosedur pengurusan BPHTB di Dinas Pelayanan

Pajak Kota Bandung.

2. Untuk mengetahui syarat-syarat validasi BPHTB di Dinas Pelayanan

Pajak Kota Bandung.

3. Untuk mengetahui kendala yang ada dalam pengurusan BPHTB di

Dinas Pelayanan Pajak Kota Bandung.

1.3 Kegunaan Penelitian Kerja Praktek 1. Bagi Penulis

Penulis dapat membandingkan antara teori yang didapat pada saat kuliah dengan praktek langsung di lapangan dengan bekerja di perusahaan. Juga penulis mendapatkan wawasan yang lebih banyak

2. Bagi Perusahaan

Laporan kerja praktek ini diharapkan dapat menjadi sumbangan

pemikiran bagi perusahaan dalam mengenai permasalah terutama dalam pengurusan BPHTB.

3. Bagi Pihak Lain

Diharapkan dapat dijadikan bahan referensi tambahan dan mengembangkannya dengan lebih baik lagi dalam pengurusan

BPHTB.

1.4 Metode Kerja Praktek

Dalam penyusunan laporan ini, penulis berusaha memperoleh data yang sesuai dengan hal-hal yang akan dibahas, untuk itu metode penulisan yang digunakan adalah block relase, yaitu metode yang menyelenggarakan kerja

praaktek dalam suatu periode tertentu. Adapun kerja praktek ini dilaksanakan dari tanggal 15 Juli 2013 sampai 30 Agustus 2013. Teknik yang digunakan dalam

melaksanakan kerja praktek ini penulis menggunakan metode: 1. Field Research (Penelitian Secara Langsung)

a. Observasi Langsung

Yaitu teknik pengumpulan data dengan cara pencarian dan pengumpulan data yang dilakukan dengan melakukan pengamatan secara

b. Interview

Yaitu teknik pengumpulan data dengan cara melakukan tatap muka

dan Tanya jawab secara langsung kepada pembimbing dan staf pegawai Pelayanan Validasi BPHTB pada Dinas Pelayanan Pajak Kota Bandung.

2. Library Research (Studi Pustaka)

Yaitu pengumpulan data-data atau sumber-sumber yang berhubungan dengan pokok pembahasan, membaca dan mempelajari buku-buku untuk

memperoleh data-data yang berkaitan dengan objek yang ditinjau.

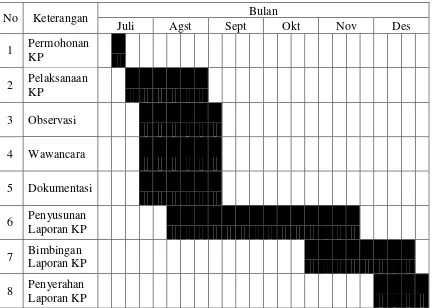

1.5 Lokasi dan Waktu Kerja Praktek

Lokasi yang digunakan penulis untuk melaksanakan Kuliah Kerja Praktek

bertempat di Pelayanan Validasi BPHTB Dinas Pelayanan Pajak (DISYANJAK) Kota Bandung Jl. Wastukencana No. 02 Bandung, Tlp (022) 4230393.

Adapun waktu pelaksanaan Kuliah Praktek Kerja dilakukan tanggal 15 Juli 2013 sampai dengan 30 Agustus 2013, yang dilakukan sesuai dengan peraturan dalam kerja pada Hari Senin –Jum’at, Jam Kerja : 08.00 wib – 15.00.

Waktu kerja praktek adalah sebagai berikut : Tabel 1.1

Time Schedule

No Keterangan Bulan

Juli Agst Sept Okt Nov Des

1 Permohonan

KP 2 Pelaksanaan

KP 3 Observasi

4 Wawancara

5 Dokumentasi

6 Penyusunan

Laporan KP 7 Bimbingan

Laporan KP 8 Penyerahan

9

BAB II

GAMBARAN UMUM INSTANSI

2.1Sejarah DISYANJAK Kota Bandung

Sejarah Dinas Pelayanan Pajak Kota Bandung sejauh ini telah mengalami

perubahan, berdasarkan Surat Keputusan Walikotamadya Kepala Daerah Tingkat II Bandung Dinas Pendapatan Kota Bandung membawahi 5 (lima) satuan kerja yaitu:

1. Bagian Perpajakan dan Retribusi (BAPAR) 2. Bagian Iuran Rehabilitasi Daerah (IREDA)

3. Bagian Eksploitasi Parkir (BEP) 4. Bagian Perusahaan Pasar (BPP)

5. Bagian Tata Usaha Dalam (TUD)

Pada Tahun 1980, di keluarkan Peraturan Daerah Kotamadya Daerah Tingkat II Bandung Nomor : 09/PD 1980 tanggal 10 Juli 1980, dimana Struktur

Organisasi Dinas Pelayanan Pajak Kota Bandung mengalami perubahan, semula membawahi 5 (lima) satuan unit kerja di rubah menjadi 7 (tujuh) satuan unit kerja,

yaitu :

1. Sub Bagian Tata Usaha 2. Seksi Pajak

5. Seksi Perencanaan, Penelitian dan Pembangunan 6. UPTD Pasar

7. UPTD Parkir dan Terminal

Dalam kegiatan suatu opersaional satuan unit kerja tersebut di atas,

khususnya dalam bidang pemungutan pajak retribusi, di pakai sistem MAMPENDA (Manual Administrasi Pendapatan Daerah) sebagai landasan bagi Penyelenggaraan Pengelolaan Pendapatan Daerah serta Dinas Pendapatan

Daerah Tingkat I maupun tingkat II yang merupakan pedoman dalam Pengelolaan Pendapatan Daerah yang di atur dalam Keputusan Menteri Dalam Negeri No.

970-830 Tahun 1981 serta Keputusan Menteri Dalam negeri No. KUPD 7/12/41-101 tentang Susunan Organisasi dan Tata Kerja Dinas pendapat Daerah Kabupaten/Kotamadya Daerah tingkat II. Dengan system MAPENDA petugas

melakukan kegiatan pemungutan pajak / retribusi secara langsung kepada Wajib Pajak/Wajib Retribusi “door to door”.

Guna terdapat keragaman Struktur Dinas Pendapatan Daerah di seluruh Indonesia, di keluarkan Keputusan menteri Dalam negeri Nomor : 23 Tahun 1989 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Tingkat II,

yang di tindak lanjuti oleh Peraturan Daerah Kotamadya Daerah Tingkat II Bandung, yaitu Peraturan Daerah Kotamadya Bandung No. 11 Tahun 1989

tanggal 30 Oktober 1989 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Kotamadya Daerah Tingkat II Bandung.

Dengan di keluarkannya Keputusan Mendagri No.23 Tahun 1989 perlu di

lainnya serta Pemungutan Pajak Bumi dan Bangunan yang lebih mutakhir sebagai penyempurnaan dari sistem dan prosedur yang telah di tetapkan terlebih dahulu

dengan Keputusan Mendagri No. 102 Tahun 1990 Tentang Sistem Prosedur Perpajakan Retribusi Daerah dan Pendapatan Daerah lainnya, serta pemungutan

Pajak Bumi dan Bangunan di Kabupaten/Kotamdya Daerah tingkat II Seluruh wilayah Indonesia atau yang lebih di kenal dengan nama MAPATDA (Manual Pendapatan Daerah).

Dengan diberlakukannya MAPATDA, maka Sistem Pemungutan Retribusi Daerah yang sebelumnya di lakukan secara “Door to door” Menjadi “Self

Assesment” yaitu Wajib Pajak dan Wajib Retribusi menyetor langsung kewajiban

Pembayaran Pajak/Retribusi ke Dinas Pendapatan Daerah. Dengan berlakunya Undang- undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi

Daerah, maka Keputusan Menteri Dalam Negeri Nomor 978-893 Tahun 1981 tentang Manual Administrasi Pendapatan Daerah dan Keputusan Menteri Dalam

Negeri Nomor 102 Tahun 1990 tentang system dan prosedur yang telah di tetapkan terlebih dahulu dalam pemungutan lainnya serta pemungutan Pajak Bumi dan Bangunan di Kabupaten/Kotamadya Daerah Tingkat II seluruh Wilayah

Indonesia, sudah tidak sesuai lagi, berdasarkan pertimbangan tersebut, Sistem dan Prosedur Administrasi Pajak Daerah.

Negeri. Dalam pasal 2 Keputusan ini menyatakan bahwa Sistem dan Prosedur Administrasi Pajak Daerah terdiri dari beberapa:

a. Pendaftaran dan Pendataan. b. Penetapan.

c. Penyetoran.

d. Angsuran dan Permohonan Penundaan Pembayaran. e. Pembukuan dan Pelaporan.

f. Keberatan Banding. g. Penagihan.

h. Pembetulan, Pembatalan, Pengurangan Ketetapan dan penghapusan atau Pengurangan sanksi administrasi, dan

i. Pengembalian kelebihan pembayaran.

2.2Struktur Organisasi dan Deskripsi Jabatan ( Job Description ) 2.2.1 Struktur Organisasi

Susunan Organisasi Dinas Pelayanan Pajak Kota Bandung, terdiri atas : a) Kepala Dinas

b) Sekretariat, yang membawahkan :

1. Sub Bagian Umum dan Kepegawaiaan 2. Sub Bagian Keuangan dan Program

c) Bidang Perencanaan, yang membawahkan : 1. Seksi Data dan Potensi pajak

2. Seksi Program

d) Bidang Pajak Pendaftaran, yang membawahkan : 1. Seksi Pelayanan dan Pengaduan

2. Seksi Penetapan dan pembukuan 3. Seksi Penagihan

e) Bidang Pajak Penetapan, yang membawahkan : 1. Seksi Administrasi Bagi Hasil Pajak Pusat 2. Seksi Administrasi Bagi Hasil Pajak Provinsi

3. Seksi Administrasi Pelaporan Pendapatan Bukan Pajak Daerah f) Bidang Pengendalian, yang membawahkan :

1. Seksi Pembinaan Internal

2. Seksi Pengawasan dan Pemeriksa

3. Seksi Penyuluhan, Evaluasi, dan Monitoring

2.2.2 Deskripsi Jabatan ( Job Description )

Dibawah ini akan diuraikan Job Description dari struktur organisasi di

Dinas Pelayanan Pajak Kota Bandung, yaitu :

1. Kepala Dinas

Tugasnya melaksanakan sebagian tugas umum pemerintah daerah dan

pembangunan dibidang pendapatan meliputi: a. Memimpin

c. Membina pelaksaan program dan kegiatan Dinas di bidang Perencanaan, Pajak Daerah, Pendapatan Bukan Pajak Daerah serta

Pengendalian.

d. Mengkoordinasikan penyelenggaraan urusan pemerintah bidang

pendapatan daerah.

e. Membagi tugas dan memberikan petunjuk pelaksanaan tugas kepada bawahan.

f. Menandatangani Naskah Dinas sesuai dengan bidang tugas dan kewenangan yang dimilikinya berdasarkan peraturan

perundang-undangan yang berlaku.

g. Melaporkan dan mempertanggungjawabkan pelaksanaan tugas kepada Walikota melalui Sekertaris Daerah.

2. Sekretariat

Tugasnya pokok melaksanankan sebagian tugas dinas di bidang pelayanan

administrasi umum, kepegawaian, program, dan keuangan;

Untuk melaksanakan tugas pokok sebagaiman dimaksud pada ayat (1), secretariat mempunyai fungsi:

a. Melaksanakan penyusunan rencana kegiatan kesekretariatan.

b. Melaksanakan kesekretariatan Dinas yang meliputi administrasi umum

dan kepegawaian, program dan keuangan.

c. Melaksanakan pengkoordinasian penyusunan perencanaan, evaluasi dan pelaporan serta kegiatan dinas.

2.1 Sub Bagian Umum dan Kepegawaian

a. Sub Bagian Umum dan Kepegawaian mempunyai tugas pokok

melaksanakan sebagian tugas Sekretariat di bidang umum dan kepegawaian.

b. Untuk melaksanakan tugas pokok sebagaimana di maksud pada ayat (1), Sub Bagian Umum dan Kepegawaian mempunyai fungsi : 1. Menyusun bahan rencana dan program pengelolaan lingkup

administrasi umum dan kepegawaian.

2. Mengelola administrasi umum yang meliputi pengelolaan

naskah dinas, penataan kearsipan Dinas, penyelenggaraan kerumahtanggaan Dinas, pengelolaan perlengkapan dan administrasi perjalanan dinas.

3. Melaksanakan administrasi kepegawaian yang meliputi kegiatan penyiapan bahan penyusunan rencana, mutasi,

disiplin, pengembangan pegawai dan kesejahteraan pegawai. 4. Melaporkan kegiatan lingkup administrasi umum dan

kepegawaian.

2.2Sub Bagaian Keuangan dan Program

a. Sub bagian Keuangan dan program mempunyai tugas pokok

melaksanakan sebagian tugas Sekretariat di bidang keuangan dan program.

b. Untuk melaksanakan tugas pokok sebagaimana di maksud pada

1) Menyusun rencana dan program pengelolaan administrasi keuangan dan program kerja Dinas.

2) Melaksanakan pengelolaan administrasi keuangan meliputi kegiatan penyiapan bahan penyusunan rencana anggaran,

koordinasi penyusunan anggaran, koordinasi pengelola dan pengendalian keuangan dan menyusun laporan keuangan Dinas.

3) Melaksanakan pengendalian program meliputi kegiatan penyiapan bahan dan koordinasi penyusunan rencana, dan

kegiatan dinas, koordinasi penyusunan rencana dan program dinas serta koordinasi pengendalian program.

4) Melaksanakan pelaporan lingkup kegiatan pengelolaan

administrasi keuangan dan program kerja Dinas.

3. Bidang Perencanaan

a) Bidang perencanaan mempunyai tugas pokok melaksanakan sebagian tugas dinas di bidang perencanaan.

b) Untuk melaksanakan tugas pokok sebagaimana di maksud pada ayat

(1), Bidang perencanaan mempunyai fungsi :

1) Merencanakan dan menyusun program di bidang data dan potensi

pajak, program serta analisa dan pelaporan.

3) Melaksanakan di bidang data dan potensi pajak, program serta analisa dan pelaporan.

4) Mengevaluasi dan melaporkan pelaksanaan di bidang data dan potensi pajak, program serta analisa dan pelaporan.

3.1Seksi Data dan Potensi Pajak

a) Seksi data dan potensi pajak mempunyai tugas pokok melaksanakan sebagian tugas bidang perencanaan di bidang dan potensi pajak.

b) Untuk melaksanakaan ugas pokok sebagaimana dimaksud pada ayat(1), seksi data dan potensial pajak mempunyai fungsi :

1. Mengumpulkan dan menganalisis data lingkup data dan potensi pajak.

2. Menyiapkan bahan perencanaan dan petunjuk teknisa lingkup data

dan potensi pajak.

3. Melaksanakan lingkup data dan potensi pajak yang meliputi

inventasrisasi data dan potensi pajak, penyediaan informasi data pajak.

4. Mengevaluasi dan melaporkan pelaksanaan lingkup data dan

potensi pajak. 3.2Seksi Program

a) Seksi program mempunyai tugas pokok melaksanakan sebagian tugas bidang perencanaan di bidang program.

b) Untuk melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1),

1) Mengumpulkan dan menganalisa data lingkup program.

2) Menyiapkan bahan perencanaan dan petunjuk teknis lingkup

program.

3) Melaksanakan lingkup program dinas, perencanaan sumber

pendapataan daerah, serta penyusunaan anggaran dan kebutuhn operasional dinas.

4) Mengeluasi dan pelaporan pelaksanaan lingkup program.

3.3Seksi Analisa dan Pelaporan

a. Seksi analisa dan pelaporan mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Perencanaan di bidang analisa dan pelaporan. b. Untuk melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1),

seksi analisa dan pelaporan mempunyai fungsi :

1) Mengumpulkan dan menganalisis data lingkup analisa dan pelaporan.

2) Menyiapkan bahan perencanaan dan petunjuk teknis lingkup analisa dan pelaporan.

3) Melaksanakan lingkup analisa dan pelaporan yang meliputi

pendataan hasil pajak, evaluasi dan analisa pencapaian target pendapataan, penyusunan laporan berkala pendapatan dan statistik.

4. Bidang Pajak Daerah

a. Bidang pajak daerah mempunyai tugas pokok melaksanakan sebagian tugas

Dinas di bidang pajak Daerah.

b. Untuk melaksanakaan tugas pokok sebagaimana dimaksud pada ayat (1),

bidang pajak daerah mempunyai fungsi :

1) Merencanakan dan menyusun program di bidang pelayanan dan pengaduan, penetapan dan pembukuan serta penagihan.

2) Melaksanakan dan menyusun petunjuk teknis dan bahan kebijakan pelayanaan dan pengaduan, penetapan dan pembukuan serta penagihan.

3) Mengevaluasi dan melaporkan pelaksanaan di bidang pelayanaan dan pengaduan, penetapan dan pembukuan serta penagihan.

4.1Seksi Pelayanan dan Pengaduan

a. Seksi pelayanan dan pengaduan mempunyai tugas pokok melaksanakan sebagian tugas bidang pajak daerah di bidang pelayanan dan

pengaduan.

b. Untuk melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1), seksi pelayanan dan pengaduan mempunyai fungsi :

1) Mengumpulkan dan menganalisis data lingkup pelayanaan dan pengaduan.

3) Melaksanakan lingkup pelayanan dan pengaduan yang meliputi pendaftaraan dan pendataan, penyediaan retibusi serta serta

penerimaan pengaduan dan penyampaian pengaduan pajak.

4) Mengevaluasi dan melaporkan pelaksanaan lingkup pelayanan dan

pengaduan.

4.2Seksi Penetapan dan Pembukuan

a. Seksi penetapan dan pembukuan mempunyai tugas pokok

melaksanakan sebagian tugas bidang pajak daerah di bidang penepatan dan pembukuan.

b. Seksi penetapan dan pembukuan mempunyai fungsi :

1) Mengumpulkan dan menganalisis data lingkup penetapan dan pembukuan.

2) Menyiapkan bahan perencanangan dan petunjuk teknis lingkup penetapan dan pembukuan.

3) Melaksanakan lingkup penetapan dan pembukuan yang meliputi pelaksanaan analisis dan dasar perhitungan penetapan pajak terutang, pencatatan daftar penetapan realisasi pelaporan

pelaksanaan penerimaan dan tunggakan pajak daerah.

4) Mengevaluasi dan melaporkan pelaksanaan lingkup penetapan dan

pembukuan. 4.3Seksi Penagihan

a. Seksi penagihan mempunyai tugas pokok melaksanakan sebagaian

b. Seksi penagihan mempunyai fungsi :

1) Mengumpulkan dan menganalisa data lingkup penagihan.

2) Menyiapkan bahan perencanaan dan petunjuk teknis lingkup penagihan.

3) Melaksanakan lingkup penagihan yang meliputi inventarisasi pajak terutang, penyampaiaan dan pendistribusian surat tagihan pajak, dan pelaksanaan penagihan.

4) Mengevaluasi dan melaporkan pelaksanaan lingkup penagihan.

5. Bidang Pendapatan Bukan Pajak Daerah

a. Bidang Pendapatan pajak daerah mempunyai tugas pokok melaksanakan sebagian tugas dinas di bidang pendapatan bukan pajak daerah.

b. Bidang pendapatan bukan pajak daerah mempunyai fungsi :

1) Merencanakan dan menyusun program di bidang administrasi bagi

hasil pajak pusat, administrasi bagi hasil pajak provinsi dan administrasi pelaporan pendapatan bukan pajak daerah.

2) Melaksanakan dan menyusun petunjuk teknis dan bahan kebijakan

administrasi bagi hasil pajak pusat, administrasi bagi hasil pajak provinsi dan administrasi pelaporan pendapatan bukan pajak daerah.

4) Mengevaluasi dan melaporkan pelaksanaan dibidang administrasi bagi hasil pajak pusat, administrasi bagi hasil pajak provinsi dan

administrasi pelaporan pendapatan bukan pajak daerah. 5.1Seksi Administrasi Bagi Hasil Pajak Pusat

a. Seksi administrasi bagi hasil pajak pusat mempunyai tugas pokok melaksanakan sebagian tugas bidang pendapatan bukan pajak daerah di bidang administrasi bagi hasil pajak pusat.

b. Seksi administrasi bagi hasil pajak pusat mempunyai fungsi :

1) Mengumpulkan dan menganalisis data lingkup administrasi bagi

hasil pajak pusat.

2) Menyiapkan bahan perencanaan dan petunjuk teknis linhkup administrasi bagi hasil pajak pusat.

3) Melaksanakan lingkup administrasi bagi hasil pajak pusat yang meliputi inventarisasi potensi dan pendapatan pajak pusat,

pencatatan hasil pajak pusat, pengadministrasian pajak pusat dan penyetoran hasil pajak pusat.

4) Mengevaluasi dan melaporkan pelaksanaan lingkup administrasi

bagi hasil pajak pusat.

5.2Seksi Administrasi Bagi Hasil Pajak Provinsi

a. Seksi administrasi bagi hasil pajak provinsi mempunyai tugas pokok melaksanakan sebagian tugas bidang pendapataan bukan pajak daerah

b. Seksi administrasi bagi hasil pajak provinsi mempunyai tugas :

1) Mengumpulkan dan menganalisis data lingkup administrasi bagi

hasil pajak provinsi.

2) Menyiapkan bahan perencanaan dan petunjuk teknis lingkup

administrasi bagi hasil pajak provinsi.

3) Melaksanakan lingkup administrasi bagi hasil pajak provinsi yang meliputi inventarisasi potensi dan pendapatan pajak pusat,

pencatatan hasil pajak provinsi dan penyetoran hasil pajak provinsi. 4) Mengevaluasi dan melaporkan pelaksanaan lingkup administrasi

bagi hasil pajak provinsi.

5.3Seksi Administrasi Pelaporan Pendapatan Bukan Pajak Daerah

a. Seksi administrasi pelaporan pendapatan bukan pajak daerah mempunyai

tugas pokok melaksanakan sebagian tugas bidang pendapatan bukan pajak daerah dibidang administrasi pelaporan pendapatan bukan pajak

daerah.

b. Seksi administrasi pelaporan pendapatan bukan pajak daerah mempunyai fungsi :

1) Mengumpulkan dan menganalisis data lingkup administrasi pelaporan pendapatan bukan pajak daerah.

2) Menyiapkan bahan perencanaan dan petunjuk teknis lingkup administrasi pelaporan pendapatan bukan pajak daerah.

3) Melaksanakan lingkup administrasi pelaporan pendapatan bukan

bukan pajak daerah, pencatatan hasil pajak bukan pajak daerah, pengadministrasian pajak bukan pajak daerah, dan penyetoran hasil

bukan pajak daerah.

4) Mengevaluasi dan melaporkan pelaksanaan lingkup administrasi

pelaporan pendapatan bukan pajak daerah. 6. Bidang Pengendalian

a. Bidang pengendalian mempunyai tugas pokok melaksanakan sebagian

tugas dinas di bidang pengendalian. b. Bidang pengendalian mempunyai fungsi :

1) Merencanakan dan menyusun program dibidang pembinaan internal, pengawasan dan pemeriksaan serta penyuluhan, evaluasi, dan monitoring.

2) Melaksankan dan menyusun petunjuk teknis dan bahan kebijakan pembinaan internal, pengawasan dan pemeriksaan serta penyuluhan,

evaluasi dan monitoring.

3) Pelaksanaan dibidang pembinaan internal, pengawasan dan pemeriksaan serta penyuluhan, evaluasi dan monitoring.

4) Mengevaluasi dan melaporkan pelaksanaan dibidang pembinaan internal, pengawasan dan pemeriksaan serta penyuluhan, evaluasi

dan monitoring. 6.1Seksi Pembinaan Internal

a. Seksi pembinaan internal mempunyai tugas pokok melaksanakan

b. Seksi pembinaan internal mempunyai fungsi :

1) Mengumpulkan dan menganalisis data lingkup pembinaan internal.

2) Menyiapkan bahan perencanaan dan petunjuk teknis lingskup inventarisasi data aparatur, pembinaan dan pemantauan standar

operating prosedur.

3) Melaksanakan lingkup pembinaan internal yang meliputi pembinaan internal.

6.2Seksi Pengawasan dan Pemeriksaan

a. Seksi pengawasan dan pemeriksaan mempuntai tugas pokok

melaksanakan sebagian tugas bidang pengendalian dibidang pengawasan dan pemeriksaan.

b. Seksi pengawasan dan pemeriksaan mempunyai fungsi :

a) Mengumpulkan dan menganalisis data lingkup pengawasan dan pemeriksaan.

b) Menyiapkan bahan perencanaan dan petunjuk teknis lingkup pengawasan dan pemeriksaan.

c) Melaksanakan lingkup pengawasan dan pemeriksaan yang meliputi

inventarisasi dan koordinasi penentuan objek dan subjek pengawasan dan pemeriksaan, pemrosesan pelanggaran ketentuan

pajak bekerja sama dengan instansi terkait.

6.3Seksi Penyuluhan, Evaluasi dan Monitoring

a. Seksi penyuluhan, evaluasi dan monitoring mempunyai tugas pokok

melaksanakan sebagian tugas bidang pengendalian di bidang penyuluhan, evaluasi dan monitoring.

b. Seksi penyuluhan, evaluasi dan monitoring mempunyai fungsi :

a) Mengumpulkan dan menganalisis data lingkup penyuluhan, evaluasi dan monitoring.

b) Menyiapkan bahan perencanaan dan petunjuk teknis lingkup penyuluhan, evaluasi dan monitoring.

c) Melaksanakan lingkup penyuluhan, evaluasi dan monitoring yang meliputi penyuluhan kepada wajib pajak, monitoring penerimaan dan pelaksanaan pemungutan pendapatan pajak dan bukan pajak

daerah.

d) Mengevaluaasi dan melaporkan pelaksanaan lingkup pemyuluhan,

evaluasi dan monitoring

2.3 Kegiatan/Operasional perusahaan

Kegiatan kebijakan yang akan menjadi landasan dalam sistem operasional

dan aktivitas organisasi yang dilakukan di Dinas Pelayanan Pajak Kota Bandung:

1. Peningkatan penyuluhan kepada masyarakat wajib pajak, secara kontinyu serta membuat solusi apabila ditemukan sesuatu permasalahan.

2. Pemberdayaan informasi, komunikasi dalam berbagai media seperti media

3. Peningkatan kualitas sumber daya manusia aparat, melalui berbagai pendidikan.

4. Peningkatan sistem penagihan mempermudah dan mempercepat bagi wajib pajak dalam pembayaran, dengan memperbanyak tempat

pembayaran dan penagihan.

5. Penegakan sanksi hukum bagi petugas dan wajib pajak yang melanggar peraturan perundang-undangan.

Tugas pokok Dinas Pelayanan pajak Kota Bandung yaitu : 1. Merumuskan kebijakan teknis operasional di bidang pendapatan.

2. Menyelenggarakan pelayanan umum di bidang pendapatan. 3. Menyelenggarakan kesekretariatan.

Dinas Pelayanan Pajak Kota Bandung melaksanakan kegiatan organisasi

sebagai:

a. Melaksanakan kegiatan pendaftaran Wajib Pajak atau Wajib Retribusi. b. Melaksanakan kegiatan menghitung potensi pajak atau retribusi.

c. Melaksanakan kegiatan pembukuan dan pelaporan Wajib Pajak atau Wajib Retribusi.

d. Melaksanakan kegiatan penagihan pajak atau retribusi.

e. Melaksanakan kegiatan atau melayani keberatan dari Wajib Pajak atau Wajib

Retribusi.

f. Melaksanakan kegiatan perencanaan dan pembinaan teknis pemungutan. g. Melaksanakan kegiatan peningkatan dan penggalian potensi pajak dan

29

PEMBAHASAN DAN HASIL KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek di Dinas Pelayanan Pajak Kota Bandung, penulis ditempatkan di Pelayanan Validasi BPHTB di Dinas Pelayanan Pajak

Kota Bandung. Karena bagian ini merupakan sarana dalam pengurusan BPHTB. Di bagian ini, penulis mendapatkan informasi dalam menyusun laporan kerja

praktek. Sebelum melaksanakan kerja praktek, penulis diberikan pengarahan terlebih dahulu dari pembimbing perusahaan mengenai tata tertib perusahaan serta tugas-tugas apa saja yang akan dikerjakan.

3.1.1 Prosedur

Prosedur merupakan rangkaian aktivitas atau kegiatan yang dilakukan

berulang-ulang dengan cara yang sama. Prosedur penting dimiliki bagi suatu organisasi agar segala sesuatu dapat dilakukan secara seragam, yang pada

akhirnya prosedur akan menjadi pedoman bagi suatu organisasi dalam menentukan aktivitas apa saja yang harus dilakukan untuk menjalankan fungsi

tertentu.

Dibawah ini pengertian prosedur menurut Mulyadi (2009:5) menyatakan bahwa:

“Prosedur adalah suatu kegiatan yang melibatkan beberapa orang dalam

Pengertian prosedurmenurut M.Nafarin (2009:9) menjelaskan bahwa:

“Prosedur (procedure) adalah urut-urutan seri tugas yang saling berkaitan

dan dibentuk guna menjamin pelaksanaan kerja yang seragam.” Sementara menurut Azhar Susanto (2008:264) menjelaskan bahwa:

“Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara

berulang-ulang dengan cara yang sama. Prosedur penting dimiliki bagi suatu

organisasi agar segala sesuatu dapat dilakukan secara seragam”.

Berdasarkan uraian di atas maka penulis mengambil simpulan bahwa prosedur adalah suatu rangkaian aktivitas/kegiatan yang menghubungkan

berbagai perintah dan aturan yang dilakukan secara bersama-sama untuk satu tujuan tertentu dengan melakukannya berulang-ulang.

3.1.2 Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) 3.1.2.1 Pengertian BPHTB

Menurut Supramono dan Theresia Woro Damayanti (2010:149) :

“Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) adalah pajak yang

dikenakan atas perolehan hak atas tanah dan atau bangunan”.

Sementara menurut Waluyo (2007:155) menjelaskan bahwa: “Pemilik atau

yang memperoleh Hak atas Tanah dan Bangunan menyerahkan sebagian nilai ekonomis yang diperoleh kepada pemerintah melalui pembayaran pajak yang disebut Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)”.

Pengertian BPHTB Bea Perolehan Hak atas Tanah dan Bangunan atau yang disingkat dengan BPHTB, diatur dalam ketentuan peraturan

Perolehan Hak Atas Tanah dan Bangunan sebagaimana telah diubah dengan UU No. 20 Tahun 2000 tentang Perubahan Atas UU No. 21 Tahun 1997 tentang Bea

Perolehan Hak Atas Tanah dan Bangun.

Dalam UU No. 21 Tahun 1997 sebagaimana telah diubah dengan UU No.

20 Tahun 2000 (disebut dengan UU BPHTB), memberikan pengertian mengenai BPHTB, yaitu Bea Perolehan Hak atas Tanah dan Bangunan adalah pajak yang dikenakan atas perolehan hak atas tanah dan atau bangunan, yang selanjutnya

disebut pajak. Jadi BPHTB adalah sama dengan Pajak Perolehan Hak atas Tanah dan Bangunan. Yang dimaksud dengan Perolehan Hak atas Tanah dan Bangunan,

UU BPHTB menyebutkan bahwa Perolehan Hak atas Tanah dan atau bangunan adalah perbuatan atau peristiwa 31okum yang mengakibatkan diperolehnya hak atas tanah dan atau bangunan oleh orang pribadi atau badan.

Berdasarkan uraian yang tercantum maka penulis mengambil simpulan bahwa Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) adalah pajak yang

dikenakan atas perolehan hak atas tanah dan atau bangunan yang harus dibayar kepada pemerintah oleh orang pribadi atau badan.

3.1.2.2 Objek, Subjek dan Wajib Pajak BPHTB A. Objek BPHTB

Objek BPHTB Dalam Pasal 2 UU BPHTB, yang menjadi objek BPHTB adalah perolehan hak atas tanah dan atau bangunan. Perolehan hak atas tanah dan

atau bangunan tersebut meliputi : 1. Pemindahan Hak, karena:

b. Hibah c. Waris

2. Pemberian Hak Baru karena : a. Kelanjutan Pelepasan Hak dan

b. Diluar Pelepasan Hak

Sedangkan jenis-jenis hak atas tanah yang perolehan haknya dikenakan BPHTB sebagaimana diatur dalam Pasal 2 ayat (3) UU BPHTB meliputi :

a. Hak Milik b. Hak Guna Usaha

c. Hak Guna Bangunan d. Hak Pakai

e. Hak Milik atas satuan Rumah Susun

f. Hak Pengelolaan

Berdasarkan ketentuan Pasal 3 ayat (1) terdapat beberapa objek pajak yang

tidak dikenakan BPHTB yaitu :

a. Objek yang diperoleh perwakilan diplomatik, konsulat berdasar azas perlakuan timbal balik.

b. Objek yang diperoleh negara untuk penyelenggaraan pemerintahan dan atau untuk pelaksanaan pembangunan guna kepentingan umum.

d. Objek yang diperoleh orang pribadi/badan karena konversi hak atau karena perbuatan hukum lain dengan tidak adanya perubahan nama.

e. Objek yang diperoleh orang pribadi/badan karena wakaf.

f. Objek yang diperoleh orang pribadi/Badan karena kepentingan ibadah.

B. Subjek BPHTB

Subjek BPHTB yang menjadi subjek BPHTB adalah orang pribadi atau badan yang memperoleh hak atas tanah dan bangunan.

C. Wajib Pajak BPHTB

Wajib Pajak BPHTB Subjek pajak BPHTB sesuai dengan ketentuan tersebut diatas menjadi wajib pajak BPHTB apabila dikenakan kewajiban

membayar pajak.

3.2 Teknis Pelaksanaan Kerja Praktek

Teknis pelaksanaan kerja praktek ini berlangsung mulai pada tanggal 15

Juli 2013 sampai dengan 30 Agustus 2013. Kerja praktek dilaksanakan pada hari

senin sampai dengan hari jum’at dari pukul 08.00 WIB sampai dengan 15.00

WIB.

Pelaksanaan kerja praktek di Dinas Pelayanan Pajak Kota Bandung yang dilakukan penulis adalah dengan melakukan kegiatan pekerjaan dibagian seksi

3.2.1 Prosedur Pengurusan BPHTB di Dinas Pelayanan Pajak Kota Bandung.

Prosedur pengurusan BPHTB merupakan proses verifikasi kelengkapan dokumen dan kebenaran data terkait objek pajak yang tercantum dalam Surat

Setoran Pajak Daerah (SSPD) BPHTB. Prosedur ini dilakukan setelah Wajib Pajak melakukan pembayaran BPHTB terutang dengan menggunakan SSPD BPHTB melalui Bank yang ditunjuk.

Langkah-langkah Teknis a. Langkah 1

Wajib pajak selaku penerima hak menyiapkan dokumen yang dibutuhkan dalam pengurusan BPHTB, terdiri atas:

1. Formulir SSPD BPHTB 4 lembar, terdiri dari:

a. Lembar ke-1 untuk Wajib Pajak. b. Lembar ke-2 untuk PPAT/Notaris

c. Lembar ke-3 untuk Kepala kantor Pertanahan d. Lembar ke-4 untuk DISYANJAK

2. Fotocopy pelunasan PBB 2 tahun terakhir.

3. Fotocopy bukti pelunasan SSP PPH. 4. Fotocopy SPPT tahun berjalan.

b. Langkah 2

Fungsi pelayanan menerima formulir SSPD BPHTB (4 lembar), dan

dokumen lainnya dari wajib pajak. Fungsi pelayanan kemudian mengajukan permintaan data terkait objek pajak berdasarkan formulir SSPD BPHTB yang

diterima. Pengajuan dilakukan dengan mengisi dan menyampaikan form pengajuan data kepada fungsi pengolahan data dan informasi.

c. Langkah 3

Fungsi pengolahan data dan informasi menerima form pengajuan data dari fungsi pelayanan. Fungsi pengolahan data dan informasi menarik data yang

dibutuhkan dari sistem database objek pajak. Kemudian mencantumkan informasi objek pajak pada form pengajuan dan menyerahkan kembali form pengajuan data kepada fungsi pelayanan.

d. Langkah 4

Fungsi pelayanan menerima form pengajuan data yang telah diisi data

objek pajak dari fungsi pengolahan data data informasi. Fungsi pelayanan kemudian memeriksa kebenaran data yang tercantum dalam SSPD BPHTB dan dokumen lainnya berdasarkan data objek pajak dari fungsi pengolahan data dan

informasi.

Langkah 5

BPHTB lembar ke-4 sebagai dokumentasi. Lalu SSPD BPHTB lembar 1, 2 dan 3 diserahkan kepada wajib pajak.

e. Langkah 6

Wajib pajak menerima SSPD BPHTB (lembar 1, 2, dan 3) dari fungsi

pelayanan.

3.2.2 Syarat-Syarat Validasi BPHTB Di Dinas Pelayanan Pajak Kota Bandung.

Persyaratan validasi SSPD (Surat Setoran Pajak Daerah) BPHTB ini

dikeluarkan oleh Undang-undang No. 28 Tahun 2009/Perda Kota Bandung No. 02 Tahun 2011/Perwal No. 106 Tahun 2011. Persyaratan ini digunakan untuk

memvalidasi Jual Beli, Hibah, dan Warisan. Lebih rincinya sebagai berikut: a. Jual Beli

1) Fotocopy pelunasan PBB 2 tahun terakhir. 2) Fotocopy bukti pelunasan SSP PPh. 3) Fotocopy SPPT tahun berjalan.

4) Surat tugas dari PPAT

5) Fotocopy Akta Jual Beli (AJB).

b. Hibah

1) Fotocopy pelunasan PBB 2 tahun terakhir. 2) Fotocopy bukti pelunasan SSP PPh.

3) Fotocopy SPPT tahun berjalan. 4) Surat tugas dari PPAT.

c. Warisan

1) Fotocopy pelunasan PBB 2 tahun terakhir.

2) Fotocopy SPPT tahun berjalan. 3) Surat tugas dari PPAT.

4) Fotocopy keterangan waris.

3.2.3 Kendala dalam Pengurusan BPHTB di Dinas Pelayanan Pajak Kota Bandung.

Adapun kendala yang dihadapi dalam pengurusan BPHTB di Dinas

Pelayanan Pajak Kota Bandung, yaitu kurangnya jumlah sarana teknologi yang tidak sebanding dengan jumlah penerima pengurus BPHTB. Sehingga proses

pengurusannya menjadi lebih lama. Maka dari itu harusnya diadakannya penambahan jumlah sarana teknologi sehingga dapat memberikan pelayanan yang

terbaik bagi wajib pajak/masyarakat dan kendala dalam pengurusan BPHTB bisa teratasi.

3.3 Pembahasan Kerja Praktek

Berdasarkan data-data yang didapatkan oleh penulis dari kuliah kerja

praktek, maka penulis dapat memberikan menganalisa tentang prosedur Pengurusan BPHTB, Syarat-syarat Validasi BPHTB dan Kendala dalam

3.3.1 Analisis Prosedur Pengurusan BPHTB di Dinas Pelayanan Pajak Kota Bandung.

Dalam prosedur pengurusan BPHTB dilaksanakan sudah sesuai dengan prosedur yang diterapkan oleh pelayanan BPHTB di Dinas Pelayanan Pajak Kota

Bandung. Sebelum wajib pajak melalukan pengurusan BPHTB, pelayan validasi BPHTB menjelaskan segala hal tentang pengurusan BPHTB dan menerangkan kelengkapan dokumen apa saja yang diperlukan dalam pengurusan BPHTB.

Setelah kelengkapan dokumen sudah terpenuhi oleh wajib pajak maka pelayan validasi BPHTB akan memeriksa kembali kelengkapan dokumen dan

kebenaran data terkait objek pajak yang tercantum dalam SSPD BPHTB. Selanjutnya akan diproses untuk pengurusannya BPHTB ini dan ditandatangani oleh pelayanan BPHTB.

Namun dalam pengurusan BPHTB masih ada keluhan dari wajib pajak/masyarakat yang mengeluhkan akan kinerja pelayanan validasi BPHTB

yang kurang maksimal, misalnya mengenai tidak adanya kepastian waktu dan sikap petugas yang kurang responsive.

3.3.2 Analisis Syarat-syarat Validasi BPHTB di Dinas Pelayanan Pajak Kota Bandung.

Syarat-syarat validasi BPHTB yang harus terpenuhi oleh wajib pajak/masyarakat dalam pengurusan BPHTB seperti fotocopy pelunasan PBB,

beli, hibah dan warisan. Setelah syarat-syarat terpenuhi oleh wajib pajak/masyarakat maka dapat mengajukan pengurusan BPHTB.

Namun masih ada wajib pajak/masyarakat yang kurangnya ketidaktahauan akan syarat-syarat validasi BPHTB yang harus dipenuhi untuk pengurusan

BPHTB dan menjadikan wajib pajak/masyarakat bolak balik untuk melengkapi kelengkapan dokumen dalam pemenuhan syarat-syarat validasi BPHTB tersebut.

3.3.3 Analisis Kendala dalam Pengurusan BPHTB di Dinas Pelayanan Pajak Kota Bandung.

Masih adanya kendala yang dihadapi dalam pengurusan BPHTB karena kurangnya jumlah sarana teknologi yang tidak sebanding dengan jumlah penerima

4.1 Kesimpulan

Berdasarkan hasil penelitian yang dilakukan oleh penulis mengenai prosedur pengurusan BPHTB, maka penulis menarik kesimpulan sebagai berikut:

1. Prosedur pengurusan BPHTB sudah berjalan sesuai dengan prosedur yang diterapkan di Dinas Pelayanan Pajak Kota Bandung. Namun masih adanya

keluhan wajib pajak/masyarakat yang mengeluhkan akan kinerja pelayanan BPHTB yang kurang maksimal, misalnya mengenai tidak adanya kepastian waktu dan sikap petugas yang kurang responsive.

2. Syarat-syarat validasi BPHTB yang harus terpenuhi oleh wajib pajak/masyarakat dalam pengurusan BPHTB seperti fotocopy pelunasan

PBB, fotocopy bukti pelunasan SSP PPh, fotocopy SPPT tahun berjalan, surat tugas dari PPAT, fotocopy akta tanah, fotocopy KTP. Namun dalam pemenuhan syarat-syarat validasi BPHTB ini wajib pajak/masyarakat masih

ada yang kurang ketidaktahuan akan syarat-syarat tersebut, dan menjadikan wajib pajak/masyarakat bolak-balik untuk melengkapi kelengkapan dokumen

tersebut.

3. Pada pengurusan BPHTB masih terdapat kendala seperti, jumlah sarana

4.2 Saran

Berdasarkan penelitian yang dilakukan penulis pada pelayanan validasi

BPHTB Dinas Pelayanan Pajak Kota Bandung, penulis akan memberikan saran yang semoga berguna sebagai bahan pertimbangan dan menjadi masukan bagi

perusahaan dimasa yang akan datang, seperti :

1. Perlu diadakannya sosialisasi kembali oleh kinerja pelayanan validasi BPHTB, agar tidak ada lagi keluhan dari wajib pajak/masyarakat dalam

prosedur pengurusan BPHTB dan ada kepastian waktu terhadap wajib pajak/masyarakat.

2. Perlu diadakannya penjelasan terlebih dahulu kepada wajib pajak/masyarakat mengenai syarat-syarat apa saja yang diperlukan dalam pengurusan BPHTB sehingga memudahkan wajib pajak/masyarakat dan tidak perlu bolak-balik

untuk melengkapi kelengkapan dokumen karena dapat memakan banyak waktu dan tidak efektif.