Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM EKSTENSI MEDAN

PENGARUH BIAYA PENJUALAN PRIBADI TERHADAP

TINGKAT PENJUALAN POLIS PADA PERUSAHAAN

ASURANSI JIWA BERSAMA BUMIPUTERA 1912

Cabang Medan Jl. Setia Budi No. 96 DE Medan

DRAFT SKRIPSI

OLEH :

FRENGKY SANTHO SAMON 050521054

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

A

ABBSSTTRRAAKK

Frengky Santho Samon (2009), Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Jl. Setia Budi No. 96 D/E Medan. Dosen Pembimbing: Dra. Ramona RI Hasibuan, MP. Ketua Departemen Manajemen: Prof. Dr. Ritha F. Dalimunthe, SE, Msi. Dosen Penguji satu: Dra. Pinta Ginting. Dosen Penguji dua: Dr. Yeni Absah, SE, Msi.

Penelitian ini bertujuan untuk mengetahui pengaruh biaya penjualan pribadi terhadap tingkat penjualan polis Asuransi Jiwa Bersama Bumiputera 1912 Medan. Hipotesis penelitian ini adalah bahwa biaya penjualan pribadi Asuransi Bumiputera 1912 berpengaruh positif terhadap tingkat pemjualan polis.

Hasil analisis data dengan metode regresi linear sederhana menunjukkan bahwa biaya penjualan pribadi berpengaruh positif terhadap tingkat penjualan polis, dimana Y=12,611 + 0,360X + e. Artinya setiap terjadi peningkatan variabel biaya penjualan sebesar satu satuan maka tingkat penjualan polis asuransi Bumiputera 1912 Medan akan meningkat sebesar 0,360 satuan.

Hasil uji t (uji parsial) menunjukkan t hitung > t tabel. Yaitu 8,577 > 2,13. Artinya variabel biaya penjualan pribadi (X) berpengaruh positifi

terhadap tingkat penjualan polis (Y) pada asuransi Bumiputera 1912 Medan. R Square (R ) pada penelitian ini yaitu 57,7% menunjukkan bahwa variabel biaya 2

penjualan pribadi mempengaruhi variabel tingkat penjualan polis sebesar 57,7%.

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

KATA PENGANTAR

Segala puji, hormat dan kemuliaan hanya bagi Allah Bapa. Engkaulah

yang telah memberikan hamba hikmat, ketenangan, kekuatan, penghiburan dalam

menyelesaikan skripsi ini. Kasih dan kemurahan-Mu sungguh tiada terhingga

dalam kehidupanku.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam

menyelesaikan pendidikan pada Departemen Manajemen konsentrasi Manajemen

Pemasaran di Universitas Sumatera Utara untuk memperoleh gelar Sarjana

Ekonomi. Adapun judul skripsi ini adalah Pengaruh Biaya Penjualan Pribadi

Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa

Bersama Bumiputera 1912 Jl. Setia Budi No. 96 D/E Medan

Penulis menyadari bahwa dalam penyusunan skripsi ini, masih banyak

kekurangannya baik dari segi isi maupun cara penyajiannya. Hal ini disebabkan

karena keterbatasan kemampuan penulis. Namun demikian, penulis akan tetap

berusaha untuk memperbaiki diri lebih baik lagi di masa yang akan datang.

Penulis juga menyadari bahwa pada hakekatnya penulisan skripsi ini tidak

dapat terlaksana tanpa bantuan dari berbagai pihak. Oleh karena itu, pada

kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M. Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE. MSi selaku Ketua Departemen

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

3. Ibu Dra. Ramona RI Hasibuan, MP. selaku pembimbing yang telah banyak

membantu dan memberikan pengarahan kepada penulis dalam proses

penyusunan dan penyelesaian skripsi ini.

4. Ibu Dra. Pinta Ginting, M.Si dan ibu Dr. Yeni Absah SE, Msi. selaku Penguji

I dan Penguji II yang telah membantu penulis melalui saran dan kritik yang

diberikan demi kesempurnaan skripsi ini.

5. Ibu Dra. Marhaini, MS. selaku dosen wali yang telah membantu penulis dalam

konsultasi akademik selama perkuliahan.

6. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sumatera Utara yang

telah mendidik dan membimbing Penulis selama masa perkuliahan..

7. Seluruh Staf dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara yang

telah banyak membantu memperlancar segala kegiatan administrasi dan

urusan akademik Penulis selama masa perkuliahan.

8. Pimpinan Perusahaan Asuransi Bumiputera 1912 Jl. Setia Budi No. 96 D/E

Medan yang berkenan memberikan izin kepada Penulis untuk melakukan riset.

9. Seluruh staff karyawan Perusahaan Asuransi Bumiputera 1912 Jl. Setia Budi

No. 96 D/E Medan yang membantu dan menunjukkan rasa hormat kepada

Penulis selama mengadakan riset.

10.Rasa hormat dan ucapan terima kasih Penulis yang tidak terhingga kepada

kedua orang tua Penulis yang tersayang Ayahanda TP. Sianturi dan Ibunda S.

br. Lubis yang telah memberikan dukungan, dorongan, dan doa yang tulus

kepada Penulis, sehingga penulisan skripsi ini dapat terselesaikan.

11.Saya ucapkan terima kasih bagi Teman-teman terdekat Penulis Franklin

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

Pardomuan, Samion Putra, Ihsanul Hadi, Jules Junito, Jaka Marsela, dan

Ahyad.

12.Rekan-rekan seperkuliahan Penulis yaitu Admiron, k’ Magdayanta Sembiring

beserta keluarga, Esa, Dhany Barus, Rahmadani Putra, Melky, Dekris, Ridho,

Dina, Lucky, Roy, Arnold, Sutan Manyabar, dan rekan-rekan lainnya. .

13.Dan juga semua pihak yang telah banyak membantu penulis dalam

menyelesaikan pendidikan dan penulisan skripsi ini yang tidak dapat

disebutkan satu persatu.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua pihak.

Semoga Allah Bapa senantiasa melimpahkan berkat dan karunia-Nya. Amin.

Medan, Juli 2009 Penulis

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... ii

DAFTAR GAMBAR ... iii

DAFTAR GRAFIK ... iv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Kerangka Konseptual ... 5

D. Hipotesis ... 5

E. Tujuan dan Manfaat Penelitian ... 6

F. Metode Penelitian ... 6

1. Tempat dan Waktu Penelitian ... 6

2. Batasan Operasional ... 7

3. Definisi Operasional Variabel ... 7

4. Pegukuran Variabel ... 8

5. Populasi dan Sampel ... 8

6. Jenis Data ... 8

7. Teknik Pengumpulan Data ... 9

8. Metode Analisis Data ... 9

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 13

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

C. Penjualan Pribadi ... 16

D. Biaya ... 20

E. Penjualan ... 22

F. Asuransi ... 24

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Perusahaan ... 26

B. Visi dan Misi Perusahaan ... 28

C. Struktur Organisasi Perusahaan ... 30

D. Kegiatan dan Bidang Usaha AJB Bumiputera 1912 ... 35

E. Tujuan Penjualan Pribadi AJB Bumiputera 1912 ... 38

BAB IV ANALISIS DAN PEMBAHASAN A. Analisis Deskriptif ... 40

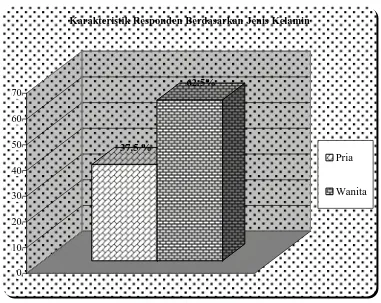

1. Karateristik Responden Berdasarkan Jenis Kelamin ... 40

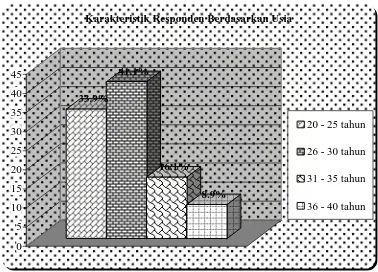

2. Karateristik Responden Berdasarkan Usia ... 41

3. Karateristik Responden Berdasarkan Tingkat Pendidikan ... 42

4. Karateristik Responden Berdasarkan Masa Kerja ... 43

5. Distribusi Jawaban Responden ... 44

B. Uji Validitas dan Realibilitas ... 49

C. Regresi Linear Sederhana ... 52

D. Pengujian Hipotesis ... 53

1. Uji t (Uji parsial) ... 53

2. Koefisien Determinan ... 55

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

B. Saran ... 57

DAFTAR PUSTAKA

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

DAFTAR TABEL

Halaman

Tabel 1.1 Lap. Biaya Penjualan Pribadi dan Polis ... 2

Tabel 1.2 Defenisi Operasional Variabel ... 7

Tabel 1.3 Alternatif Jawaban Responden ... 8

Tabel 2.1 Karakteristik Penjualan Pribadi ... 18

Tabel 4.1 Karateristik Responden Berdasarkan Jenis Kelamin ... 40

Tabel 4.2 Karateristik Responden Berdasarkan Usia ... 41

Tabel 4.3 Karateristik Responden Berdasarkan Tingkat Pendidikan ... 42

Tabel 4.4 Karateristik Responden Berdasarkan Masa Kerja ... 43

Tabel 4.5 Jawaban Responden mengenai Biaya Penjualan Pribadi... 45

Tabel 4.6 Jawaban Responden mengenai Tingkat Penjualan Polis ... 47

Tabel 4.7 Item-Total Statistics ... 49

Tabel 4.8 Uji Validitas ... 51

Tabel 4.9 Reliability Statistics ... 52

Tabel 4.10 Coefficents Statistics .. ... 52

Table 4.11 Coefficents . ... 54

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

DAFTAR GAMBAR

Halaman

Gambar 1.1 Kerangka Konseptual ... 5

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

DAFTAR GRAFIK

Halaman

Grafik 4.1 Karateristik Responden Berdasarkan Jenis Kelamin ... 41

Grafik 4.2 Karateristik Responden Berdasarkan Usia ... 42

Grafik 4.3 Karateristik Responden Berdasarkan Tingkat Pendidikan ... 43

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan, baik itu perusahaan industri maupun jasa berharap

produk yang dihasilkan akan dapat diterima dan terjual dengan menguntungkan di

pasar konsumen. Pertayaannya adalah bagaimana caranya agar suatu produk itu

dapat terjual dengan menguntungkan, atau bagaimana agar kegiatan menjual dari

perusahaan berjalan dengan lancar. Banyak strategi dan usaha yang dilakukan

oleh masing-masing perusahaan, disesuaikan dengan kegiatan usaha yang dikelola

dan sifat produknya. Umumnya dianggap bahwa semakin besar usaha-usaha yang

dikeluarkan dalam bauran marketing untuk penawaran yang ada, akan semakin

besar pula penjualanya, salah satu usaha tersebut diantaranya adalah dengan

promosi, seperti yang kita ketahui, kegiatan tersebut tentunya membutuhkan biaya

yang tidak sedikit. Untuk itu perusahaan harus dapat mengelolanya seoptimal

mungkin, untuk menjaga efisiensi kerja perusahaan.

Penulis pada kesempatan ini membahas tentang industri jasa, khususnya

asuransi. Asuransi adalah termasuk jenis produk yang tidak dicari (Unsought

Product). Suatu produk yang tidak dikenal oleh calon konsumen, dimana

pembelinya tidak secara efektif mencari (Lamb, 2001:416). Artinya konsumen

tidak suka berpikir tentang produk tersebut atau peduli untuk menghabiskan

sejumlah uang membeli produk tersebut.

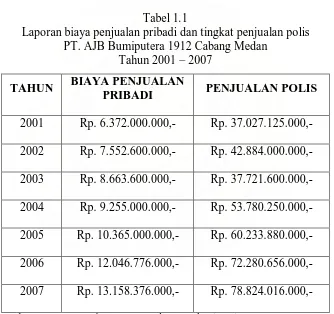

PT. AJB Bumiputera 1912 Cabang Medan adalah satu perusahaan yang

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

1912 di Magelang Jawa Tengah, dengan nama “Onderlingen Levensverzekering

Maatschappij Persatoen Goeroe-Goeroe Hindia Belanda” atau disingkat O.L.Mij.

PGHB. Pada tahun 2003 perusahaan ini mengalami penurunan penjualan polis

sebesar Rp. 5.126.400.000,-, walaupun biaya penjualan pribadi meningkat dari

tahun sebelumnya.

Berikut ini disajikan laporan biaya penjualan pribadi dan tingkat penjualan

penjualan polis PT. AJB Bumiputera 1912 Cabang Medan dari tahun 2001 sampai

dengan tahun 2007.

Tabel 1.1

Laporan biaya penjualan pribadi dan tingkat penjualan polis PT. AJB Bumiputera 1912 Cabang Medan

Tahun 2001 – 2007

TAHUN BIAYA PENJUALAN

PRIBADI PENJUALAN POLIS

2001 Rp. 6.372.000.000,- Rp. 37.027.125.000,-

2002 Rp. 7.552.600.000,- Rp. 42.884.000.000,-

2003 Rp. 8.663.600.000,- Rp. 37.721.600.000,-

2004 Rp. 9.255.000.000,- Rp. 53.780.250.000,-

2005 Rp. 10.365.000.000,- Rp. 60.233.880.000,-

2006 Rp. 12.046.776.000,- Rp. 72.280.656.000,-

2007 Rp. 13.158.376.000,- Rp. 78.824.016.000,-

Sumber : PT. AJB Bumiputera 1912 Cabang Medan (2008)

Biaya penjualan pribadi dan tingakat penjualan polis pada tahun 2003 belum

mengalami keselarasan yang artinya mengalami penurunan. Tahun 2003

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

penurunan yang begitu rendah hal ini dikarenakan adanya masalah dalam

pemasaran dan kondisi ekonomi yang kurang baik

Peranan penjualan pribadi dalam meningkatkan penjualan polis sangat

penting, oleh karena itu perlu bagi perusahaan untuk mencapai efektifitas

penjualan polis bagi perusahaan antara lain :

1. Periklanan (advertising)

Merupakan suatu bentuk penyajian dan promosi dari gagasan, barang atau jasa

yang dibiayai oleh suatu sponsor tertentu yang bersifat personal. Media yang

sering digunakan dalam periklanan ini adalah radio, televisi, majalah, surat

kabar dan lain-lain.

2. Penjualan Pribadi (Personal Selling)

Merupakan penyajian secara lisan dalam suatu pembicaraan dengan seseorang

atau lebih calon pembeli dengan tujuan agar dapat terealisasi penjualannya.

3. Promosi Penjualan (sales Promotion )

Merupakan segala kegiatan pemasaran selain personal selling, advertising dan

publisitas (publicity), yang merangsang pembelian oleh konsumen dan

keefektifan agen seperti pameran, pertunjukan, demonstrasi dan segala usaha

penjualan yang tidak dilakukan secara kontinyu.

4. Publisitas (publicity)

Merupakan usaha untuk merangsang permintaan dari suatu produk secara non

personal dengan menbuat, baik berupa berita yang bersifat komersil tentang

produk tersebut di dalam media cetak atau tidak, maupan hasil wawancara

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

5. Hubungan Masyarakat (Public Relation)

Bentuk promosi seperti ini dilakukan dengan cara mempengaruhi untuk

merubah sikap dari kelompok organisasi yang ada di masyarakat.

6. Pemasaran Langsung

Pemasaran langsung adalah suatu pemasaran yang bersifat interaktif yang

memanfaatkan satu atau beberapa media periklanan untuk menimbulkan

respon yang terukur dan atau transaksi sembarang lokasi

Pada perusahaan asuransi jiwa, biasanya menggunakan sistem menjemput

bola, dan salah satu jalan yang ditempuh adalah dengan penjualan pribadi atau

yang lazim disebut dengan personal selling yang merupakan bagian dari alat

promosi lain. penjualan pribadi adalah kiat yang paling efektif terutama dalam

membentuk preferensi pembeli, keyakinan dan tindakan.

Berdasarkan uraian terdahulu penulis tertarik untuk melakukan penelitian

dalam skripsi dengan judul “Analisis Biaya Penjualan Pribadi Terhadap

Tingkat Penjualan Polis Pada Perusahaan Ajb Bumiputera 1912 Cabang

Medan”

B. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah “Bagaimana pengaruh biaya

penjualan pribadi terhadap tingkat penjualan polis pada Perusahaan AJB

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010. C. Kerangka Konseptual

Dalam menghadapi persaingan yang tajam dan semakin ketat, hanya

perusahaan yang relatif, produktif serta memiliki kiat-kiat pemasaran yang handal

yang dapat unggul dalam persaingan. Tujuan pemasaran adalah untuk

meningkatkan laba dan menjamin kelangsungan hidup usahanya. Sehubungan

dengan hal tersebut maka perusahaan harus memikirkan kegiatan pemasaran

produknya, jauh sebelum produk tersebut dihasilkan sampai produk tersebut

digunakan oleh konsumen.

Menurut Boyd dkk (2000:4), penjualan pribadi adalah suatu proses

membantu dan membujuk satu atau lebih calon konsumen untuk membeli barang

atau jasa atau bertindak sesuai ide tertentu dengan menggunakan persentasi oral.

Berdasarkan teori pendukung dan perumusan masalah, maka penulis

merumuskan kerangka konseptual sebagai berikut :

Gambar 1.1 : Kerangka Konseptual Biaya Penjualan Pribadi terhadap Tingkat Penjualan Polis Asuransi

Sumber : Boyd (2000 : 4) diolah

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian secara ringkas. Mengacu pada perumusan masalah, dikemukakan

hipotesis sebagai berikut: “Ada pengaruh yang positif dan signifikan antara biaya

penjualan pribadi terhadap tingkat penjualan polis pada Perusahaan AJB

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010. E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan Penulis melakukan penelitian ini adalah untuk mengetahui pengaruh

biaya penjualan pribadi terhadap tingkat penjualan polis pada Perusahaan AJB

Bumiputera 1912 Cabang Medan.

2. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah :

1. Bagi perusahaan

Sebagai informasi atau masukan bagi Perusahaan AJB Bumiputera 1912

Cabang Medan dalam memperbaiki dan meyempurnakan pelaksanaan

penjualan pribadi agar lebih efektif dan efisien.

2. Bagi pihak lain

Sebagai referensi penelitian lanjutan, terutama yang berkaitan dengan

biaya penjualan pribadi dan tingkat penjualan polis yang dilakukan

dibidang asuransi.

3. Bagi penulis

Sebagai salah satu kontribusi bagi pemikiran penulis dalam memperdalam

pengetahuan, khususnya bidang pemasaran.

F. Metode Penelitian

1. Lokasi dan Waktu Penelitian

Tempat atau lokasi diadakannya penelitian adalah Perusahaan AJB

Bumiputera 1912 Cabang Medan yang terletak di Jl. Setia Budi No. 96. D/E

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010. 2. Batasan Operasional

Penelitian ini membahas tentang biaya penjualan pribadi terhadap

penjualan polis pada perusahaan AJB Bumiputera 1912 dan pada penelitian ini

terdapat dua Variabel yang dikelompokkan menjadi dua bagian yaitu variabel

bebas (independent) dan variabel terikat/tergantung (dependent). Dimana variabel

bebas adalah biaya penjualan pribadi, dinotasikan dengan X dan Variabel

terikatnya adalah tingkat penjualan polis dinotasikan dengan Y.

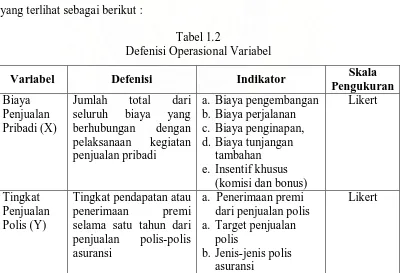

3. Definisi Operasional Variabel

Definisi operasional merupakan penjelasan mengenai pegertian teoritis dan

pengukuran variabel sehingga dapat diamati dan diukur. Untuk menjelaskan

variabel yang sudah diidentifikasikan, maka perlu defenisi operasional

masing-masing variabel sebagaimana upaya pemahaman dalam penelitian, antara lain

yang terlihat sebagai berikut :

Tabel 1.2

Defenisi Operasional Variabel

Variabel Defenisi Indikator Skala

Pengukuran

selama satu tahun dari penjualan polis-polis asuransi

a. Penerimaan premi dari penjualan polis

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010. 4. Pengukuran Variabel

Skala yang digunakan untuk penelitian ini adalah Skala Likert. Skala

Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau

kelompok orang tentang fenomena sosial (Sugiyono, 2006 : 86). Dalam penelitian

ini diberikan lima alternatif jawaban yang harus dijawab responden, yang dapat

dilihat pada Tabel 1.3 berikut.

Tabel 1.3

Alternatif Jawaban Responden

No. Jawaban Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Kurang Setuju (KS) 3

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1

Sumber : Sugiyono, 2006 : 86

5. Populasi dan Sampel

Populasi pada penelitian ini adalah semua agent perusahaan yang

berjumlah 56 orang. Responden yang akan dijadikan sampel berjumlah 56 orang.

Teknik sampling yang digunakan adalah Nonprobability Sampling dengan

menggunakan metode Sampling Jenuh dimana semua anggota populasi digunakan

sebagai sampel karena jumlah populasinya relatif kecil (Sugiyono, 2006 : 78).

6. Jenis Data

Jenis data yang dipergunakan ini adalah data :

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

Data yang diperoleh langsung dari objek penelitian yang berupa data dari

internal perusahaan yakni dari perusahaan AJB Bumiputera 1912 Cabang

Medan, yang diperoleh melalui wawancara kepada bagian operasional dan

juga sumber daya.

2. Data Sekunder

Data yang diperoleh berupa laporan penjualan dan biaya penjualan pribadi

dari Perusahaan Bumiputera 1912 Cabang Medan, sejarah perusahaan,

struktur organisasi, buku-buku, dan internet yang berkaitan dengan judul

penelitian.

7. Teknik Pengumpulan Data

Teknik atau alat untuk memperoleh keterangan dari objek adalah sebagai

berikut :

a. Daftar pertanyaan (kuesioner), yaitu satu set pertanyaan yang tersusun secara

sistematis dan standar yang diberikan kepada sampel penelitian tentang biaya

penjualan pribadi dan tingkat penjualan polis asuransi.

b. Wawancara, yaitu melakukan tanya jawab secara langsung dengan pihak-pihak

yang berkepentingan untuk mendapatkan data-data yang akurat.

c. Studi dokumentasi, dilakukan dengan meneliti dokumen-dokumen dan bahan

tulisan dari perusahaan serta sumber-sumber lain yang berhubungan.

8. Metode Analisis Data

Metode analisis yang dipergunakan, sehingga pelaksanaannya lebih

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

a. Metode Analisis Deskriptif

Analisis deskriptif dalam penelitian ini merupakan uraian atau penjelasan dari

hasil pengumpulan data, yang kemudian disusun dan dianalisis sehingga

diperoleh gambaran yang jelas mengenai objek penelitian.

b. Uji Validitas dan Reliabilitas

Uji Validitas dan Reliabilitas dilakukan untuk menguji apakah layak untuk

digunakan sebagai instrument penelitian. Valid berarti instrument tersebut

dapat digunakan untuk mengukur apa yang seharusnya diukur, dan reliabel

berarti instrument yang digunakan beberapa kali untuk mengukur objek yang

sama, akan mengasilkan data yang sama (Sugiyono, 2006:109). Penulis

menggunakan bantuan software SPSS versi 12 untuk memperoleh hasil yang

lebih terarah pada uji validitas dan reabilitas kuesioner dalam penelitian ini.

c. Analisis Regresi Sederhana

Analisis regresi yang digunakan adalah analisis linear sederhana dengan

rumus Y = a + bX + e

Y = Tingkat penjualan polis asuransi

X = Biaya penjualan pribadi

a = konstanta

b = Koefisien regresi

e = Standar error

Fungsi dari analisis regresi ini untuk mengetahui apakah ada hubungan

variabel bebas (X) terhadap variabel terikat (Y) dalam hal ini yaitu pengaruh

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

d. Pengujian Hipotesis

1. Uji-t (Uji parsial)

Uji ini bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel

bebas secara parsial (individual) terhadap variabel terikat. Hasil uji dilakukan

pada output SPSS pada tabel Coeficient. Hasil kriteria pengujiannya adalah

sebagai berikut :

a) H0 : b1 = 0

Artinya tidak terdapat pengaruh yang signifikan dari variabel bebas (X)

terhadap variabel terikat (Y).

b) Ha : b1 ≠ 0

Artinya terdapat pengaruh yang signifikan dari variabel bebas (X) terhadap

variabel terikat (Y).

Kriteria pengambilan keputusan yaitu :

H0 diterima jika thitung < ttabelpada = 5%

H1 diterima jika t hitung > ttabelpada = 5%

2. Koefisien determinan (R2) berfungsi untuk mengetahui signifikasi variabel.

Koefisien determinan menunjukkan besarnya kontribusi variabel bebas (X)

terhadap variabel terikat (Y). Semakin besar nilai determinasi maka semakin

baik kemampuan variabel bebas menerangkan variabel terikat. Jika koefisien

determinasi (R2) semakin besar (mendekati satu) maka dapat dikatakan bahwa

pengaruh variabel bebas adalah besar terhadap variabel terikat. Hal ini berarti

model yang digunakan semakin kuat untuk menerangkan pengaruh variabel

bebas yang diteliti terhadap variabel terikat. Sebaliknya jika determinasi (R2)

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

bebas terhadap variabel terikat semakin kecil. Hal ini berarti model yang

digunakan tidak kuat untuk menerangkan variabel bebas terhadap variabel

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Pada penelitian yang dilakukan pada tahun 1998 oleh Saudari Maria Christy

dengan judul penelitian “Peranan Personal Selling Terhadap Peningkatan Hasil

Penjualan pada PT. Kisaran Tobacco Company”. Dengan menggunakan metode

deskriptif, menggambarkan tentang pentingnya peranan personal selling sebagai

ujung tombak perusahaan terhadap peningkatan hasil penjualan rokok di PT.

Kisaran Tobacco dari tahun 1994 sampai tahun 1996.

B. Promosi

1. Pengertian Promosi

Promosi merupakan salah satu faktor yang diperlukan bagi keberhasilan

didalam menerapkan strategi pemasaran pada suatu perusahaan. Dengan kata lain

promosi merupakan senjata ampuh bagi pemasaran dalam mengembangkan

usahanya. Menurut Purnama (2002:150) Menyatakan bahwa Promosi adalah

tindakan perencanaan, implementasi dan pengendalian dari organisasi kepada

pelanggan dan audies sasaran lainnya. Sedangkan menurut Swastha (2000:222),

promosi dipandang sebagai arus informasi atau persuasi satu arah yang dibuat

untuk mempengaruhi seseorang atau organisasi kepada tindakan yang

menciptakan pertukaran dalam pemasaran. Jadi promosi merupakan usaha

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

mempegaruhi konsumen untuk melakukan pembelian terhadap produk yang

ditawarkan perusahaan.

Berdasarkan defenisi diatas disimpulkan bahwa promosi merupakan

kegiatan perusahaan untuk memberikan informasi dan mengingat pihak lain akan

perusahaan dan produk yang dihasilkan dengan harapan agar pihak lain

melakukan tindakan pembelian terhadap produk perusahaan.

Menurut Boyd (2000:65), promosi adalah komunikasi yang persuasive,

mengajak mendesak, membujuk dan menyakinkan. Pengertian promosi yang

diberikan secara garis besar menganggap bahwa promosi merupakan alat

komunikasi yang digunakan produsen untuk memperkenalkan produknya kepada

masyarakat untuk membeli produk yang ditawarkan. Kegiatan promosi yang

dilakukan agar dapat berhasil dengan baik maka promosi tersebut harus

direncanakan secara formal yang dimulai dengan menjalankan tujuan yaitu apa

yang diharapkan tercapai dengan adanya promosi yang tepat

2. Tujuan Promosi

Tujuan promosi membangkitkan keinginan para konsumen untuk membeli

produk atau jasa yang dihasilkan. Oleh sebab itu, harus diusahakan bagaimana

mempengaruhi berpikir konsumen akhir menyakinkan pembeli. Menurut Kismono

(2001:374), perusahaan perlu menetapkan tujuan promosi yang akan membantu

tercapainya tujuan secara lebih luas.

Program-program promosi yang didasarkan atas satu atau lebih tujuan

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

1. Memberikan Informasi

Tujuan dasar dari semua kegiatan promosi adalah memberikan informasi

kepada konsumen potensial tentang produk yang ditawarkan, dimana

konsumen dapat membelinya, dan berupa berapa harga yang ditetapkan.

Konsumen memerlukan informasi-informasi tersebut dalam pengambilan

keputusan pembeliannya.

2. Meningkatkan Penjualan

Kegiatan promosi juga merupakan salah satu cara meningkatkan penjualan.

Perusahaan dapat merancang promosi penjualan dengan memberikan kupon

belanja, sample produk dan sebagainya. Untuk membujuk konsumen mencoba

produk yang ditawarkan dengan harga yang lebih murah atau dengan

keuntungan yang lain.

3. Menstabilkan Penjualan

Pada saat pasar lesu, perusahaan perlu melakukan kegiatan promosi agar

tingkat penjualan perusahaan tidak mengalami penurunan yang berarti.

4. Memposisikan Produk

Perusahaan perlu memposisikan produknya dengan menekankan keunggulan

produknya dengan menekankan keunggulan produknya dibandingkan produk

pesaing. Strategi promosi yang tepat seperti iklan dapat membantu

perusahaan.

5. Membentuk Citra Produk

Kegiatan promosi yang dilakukan perusahaan dapat membantu membentuk

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

menggunakan media iklan untuk membangun citra produknya dimata

konsumen.

C. Penjualan Pribadi

1. Pengertian Penjualan Pribadi

Menurut Boyd dkk (2001:4), Penjualan pribadi adalah suatu proses

membantu dan membujuk satu atau lebih calon konsumen untuk membeli barang

atau jasa atau bertindak sesuai ide tertentu dengan menggunakan persentasi oral.

Ditambahkan oleh Kotler dengan mengatakan penjualan pribadi adalah yang kiat

yang paling efektif terutama dalam membentuk preferensi pembeli, keyakinan dan

tindakan, dengan adanya pertimbangan sebagai berikut :

a. Konfrontasi personal :

Penjualan pribadi melibatkan hubungan yang hidup, cepat dan interaktif antara

dua atau lebuh orang. Tiap pihak dapat saling mengamati kebutuhan dan

karateristik masing-masing dengan dekat dam membuat penyesuaian yang

cepat.

b. Pengembangan

Penjualan pribadi memungkinkan semua jenis hubungan berkembang, dari

hubungan yang hanya berdasarkan penjualan sampai hubungan yang sifatnya

berkesinambungan. Seseorang tenaga penjual yang efektif biasanya akan

mengingat minat Pelanggan mereka bila menginginkan hubungan yang

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

c. Respon

Penjualan pribadi membuat calon pembeli tertarik untuk mendengar apa yang

disampaikan oleh tenaga penjual tersebut itu, karena tenaga penjualan

melakukan suatu taktis dengan melakukan pendekatan sehingga calon pembeli

akan lebih memperhatikan dan merespon apa yang disampaikan oleh tenaga

penjual tersebut.

Menurut Lupiyoadi (2001), penjualan pribadi mempunyai peranan penting

dalam pemasaran jasa, karena :

1. Interaksi secara personal antara penyedia jasa dan konsumen sangat penting

2. Jasa tersebut disediakan oleh orang bukan secara mesin

3. Orang merupakan bagian dari produk jasa.

Sifat penjualan pribadi dapat dikatakan lebih luwes karena tenaga penjual

dapat secara langsung menyesuaikan penawaran penjualan dengan kebutuhan dan

perilaku masing-masing calon pembeli terhadap penawaran penjualan, sehingga

dapat mengadakan penyesuaian-penyesuaian ditempat pada saat itu juga.

Bila dibandingkan dengan media periklanan, maka pesan yang disampaikan

melalui media ini ditujukan kepada orang-orang yang sebenarnya bukan prospek

(calon Pembeli/Pelanggan), sebaliknya melalui penjualan pribadi perusahaan

sudah berhadapan dengan calon pembeli potensial.

2. Jenis-jenis Penjualan Pribadi

Menurut Kotler (2001), ada 3 macam Penjualan Pribadi diantaranya adalah :

1). Field selling, dalam hal ini tenaga penjual melakukan kegiatannya diluar

perusahaan, dimana tenaga penjual langsung terjun ke lapangan dengan cara

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

2). Retail Selling, dalam hal ini penjual melakukan penjualan dengan jalan

melayani konsumen yang dating ke toko/perusahaan, dimana yang bertugas

melayani calon konsumen yang datang.

3). Executive Selling,dalam hal ini perusahaan dapat bertugas sebagai tenaga

penjual yang melakukan penjualan untuk menimbulkan kesan baik terhadap

langganan.

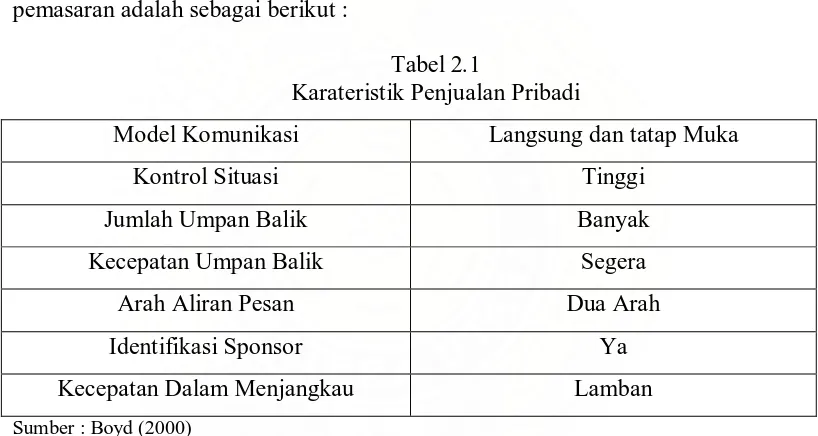

3. Karateristik Penjualan Pribadi

Kharateristik penjualan pribadi sebagai salah satu elemen dalam bauran

pemasaran adalah sebagai berikut :

Tabel 2.1

Karateristik Penjualan Pribadi

Model Komunikasi Langsung dan tatap Muka

Kontrol Situasi Tinggi

Jumlah Umpan Balik Banyak

Kecepatan Umpan Balik Segera

Arah Aliran Pesan Dua Arah

Identifikasi Sponsor Ya

Kecepatan Dalam Menjangkau Lamban

Sumber : Boyd (2000)

4. Langkah-langkah dalam Penjualan Pribadi

Adapun langkah-langkah dalam Penjualan Pribadi menurut Kotler adalah

sebagai berikut :

1. Prospecting

Pada langkah awal ini, para tenaga penjual harus dapat mengidentifikasi

Pelanggan potensial atau yang biasa disebut prospek, yakni konsumen yang

mempunyai kebutuhan akan produk perusahaan, mampu secara financial dan

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

secara aktif mencari informasi dengan memanfaatkan yang ada seperti surat

kabar, buku, telepon dan sebagainya, tetapi harus diingat bahwa dalam usaha

ini penjual harus dapat memanfaatkan segala waktu, tenaga, material seefektif

mungkin.

2. Pre-approach

Pada langkah kedua, para tenaga penjual berusaha menemukan apa yang

dibutuhkan oleh calon Pelanggan, sikapnya terhadap produk dan merek yang

ada, karateristik, individu dan produk dan merek yang telah digunakan.

3.. Approach

Kemudian para tenaga penjual dapat melakukan kontak pendahuluan, untuk

memberikan kesan awal yang baik diperlukan persiapan dan pengetahuan

yang memadai. Jangan sampai calon konsumen mempunyai penilaian buruk

terhadap kita, untuk itu dianjurkan agar penjual dapat mengenakan pakaian

yang sopan dan tutur kata yang ramah.

4. Make Presentation

Melakukan persentasi, menonjolkan keistimewaan produk dibandingkan

dengan pesaing, tampilan dan manfaat adalah hal yang harus dilakukan oleh

para tenaga penjual, dengan demikian konsumen akan tahu apa keuntungan

yang didapat oleh mereka. Apakah manfaat yang akan didapat lebih besar dari

pengorbanan yang akan dikeluarkan. Jika demikan para konsumen akan lebih

mudah untuk dibujuk untuk membeli produk yang akan kita tawarkan.

5. Determine Objections

Tenaga Penjual berusaha mengorek apa saja keberatan-keberatan yang ada

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

6. Meet Objections

Konsumen pada tahap ini akan mengeluarkan keberatan-keberatan yang

mereka rasakan, untuk itu tugas penjual adalah dapat memberikan penjelasan

yang mampu membalikkan keberatan-keberatan tersebut menjadi sesuatu alas

an untuk membeli.

7. Trial Close

Seorang tenaga penjual mencoba untuk menutup komunikasi dengan prospek

dengan memberikan kesimpulan dari hasil persentasi produk yang telah

dilaksanakan.

8. Close

Pada tahap ini penjual menganjurkan penawaran kepada Pelanggan untuk

melakukan pembelian. Penjual daapt menarik perhatian konsumen dengan

memberikan harga khusus atau hadiah lain yang dapat diperoleh dengan

membeli produk yang ditawarkan.

9. Follow-Up

Tenaga penjual tetap memelihara hubungan dengan Pelanggan untuk

menjamin produk telah diterima dan menyediakan pelayanan jual.

D. Biaya

1. Pengertian Biaya

Menurut Kotler (2001), Biaya adalah setiap pengorbanan untuk membuat

suatu barang atau untuk memperoleh suatu barang, yang bersifat ekonomis

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

pemborosan, sebab segala pemborosan termasuk unsur kerugian dan tidak

dibebankan keharga pokok.

Lebih lanjut dapat dijelaskan, pengorbanan yang dapat dikatakan biaya

adalah apabila memenuhi kriteria biaya berikut :

1. Dapat dihitung

2. Inheren (melekat) pada produksi

3. Tidak dapat dihindarkan

2. Penentuan Biaya Promosi

Dalam menentukan biaya promosi umumnya dapat dilakukan dengan empat

metode, diantaranya :

a). Metode Kemampuan Perusahaan

Pada metode ini biaya promosi dianggarkan tanpa memperhatikan dampak

dari promosi terhadap penjualan, dimana perusahaan hanya berusaha

memperkirakan berdasar kemampuan mereka. Umumnya terjadi pada

perusahaan yang baru berdiri.

b). Metode Persentasi Penjualan

Dalam hal ini perusahaan mengeluarkan biaya promosi berdasarkan persentasi

tertentu, baik dari harga jual produk mereka maupun dari persentasi penjualan.

c). Metode Keseimbangan Kompetitif

Menggunakan metode keseimbangan kompetitif, maka perusahaan

menetapkan biaya promosinya dengan memperhatikan pengeluaran promosi

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

d). Metode Tujuan dan Tugas

Metode ini mengharuskan pemasar untuk menyeimbangkan promosi mereka

dengan mendefenisikan tujuan dan tugas yang harus dicapai serta

mengestimasi biaya untuk melaksanakan tugas dan tujuan tersebut.

E. Penjualan

1. Pengertian Penjualan

Penjualan merupakan suatu kegiatan pokok yang dilakukan oleh para

pengusaha untuk mengelola laba, mempertahankan kelangsungan hidup dan untuk

mengembangkan usaha, banyak defenisi yang telah dikemukakan oleh para ahli

bidang pemasaran tetapi mereka semua berpendapat bahwa kegiatan pemasaran

bukan hanya sekedar kegiatan menjual barang atau jasa tetapi luas dari pada hal

tersebut, untuk mengetahui lebih jelas mengenai apa sebenarnya yang dimaksud

dengan pemasaran, berikut penulis menguraikan beberapa batasan atau defenisi

yang dikemukakan oleh seorang ahli

Menurut Lamb dkk (2001:6) menyatakan pemasaran penjualan adalah suatu

proses dan menjalankan konsep, harga dan distribusi sejumlah ide, barang dan

jasa untuk menciptakan pertukaran yang mampu memuaskan tujuan individu dan

organisasi.

Dari uraian diatas dapat ditarik kesimpulan bahwa pemasaran merupakan

proses yang melibatkan analisis, perencanaan, pelaksanaan dan pengendalian yang

mencakup barang, jasa dan gagasan yang tergantung pada pertukaran dan tujuan

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010. 2. Fungsi Pemasaran

Menurut Stanton (2002) bahwa fungsi pemasaran mempunyai fungsi

sebagai berikut :

1. Pemasaran sebagai fungsi yang sama

Yaitu pemasaran sama besarnya dengan fungsi keuangan, produksi,

kepegawaian, sumber daya manusia dengan kata lain masing-masing fungsi

memiliki kesamaan satu dengan yang lain.

2. Pemasaran sebagai fungsi yang lebih penting

Yaitu bahwa fungsi pemasran memiliki peran yang paling besar dari fungsi

keuangan, produksi, kepegawaian dan sumber daya manusia.

3. Pemasaran sebagai fungsi utama

Yaitu pemasaran dipusatkan sebagai sentral dari kegiatan fungsi lainnya atau

dengan kata lain fungsi pemasran sebagai inti dari kegiatan perusahaan.

4. Pelanggan sebagai pengendali

Yaitu masing-masing fungsi memiliki peran yang sama namun dikendalikan

oleh pelanggan

5. Pelanggan sebagai fungsi pengendali dan pemasaran sebagai fungsi integrative

Yaitu pemasaran sebagai pusat integratif fungsi keuangan produk dan sumber

daya manusia sedangkan pelanggan karena pelanggan sangat berkaitan dengan

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010. F. Asuransi

1. Pengertian Asuransi

Manusia dalam hidupnya selalu menghadapi berbagai ketidakpastian dan

resiko, asuransi adalah cara mengalihkan resiko dari tertanggung kepada

penanggung melalui suatu perjanjian, dengan syarat tertanggung akan

membayarkan sejumlah uang tertentu yang disebut premi dan penanggung akan

memberikan pergantian apabila tertanggung mengalami kejadian yang tidak

diinginkan, misalnya kematian, cacat, kecurian dan sebagainya. Jadi dengan

asuransi tertanggung mendapat jaminan dalam menghadapi ketidakpastian.

Pegertian Asuransi menurut UU Republik Indonesia No. 2 Tahun 1992,

(Darmawi :2000) adalah perjanjian antar kedua belah pihak atau lebih yang pihak

penaggung mengikatkan diri kepada tertanggung dengan menerima premi asuransi

untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan,

atau kehilangan keuntungan yang digarapkan atau tanggung jawab hokum kepada

pihak ketiga yang mungkin akan diderita tertanggung, yang timbul akibat suatu

peristiwa yang tidak pasti atau untuk memberikan suatu pembayaran yang

didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan”.

Berdasarkan definisi tersebut, maka dalam asuransi terkandung 4 unsur

yaitu :

a. Pihak Tertanggung (Insured) yang berjanji untuk membayar uang premi

kepada pihak penanggung, sekaligus atau secara berangsur-angsur.

b. Pihak Penanggung (Insure) yang berjanji akan membayar sejumlah uang

(santunan) kepada pihak tertanggung, sekaligus atau secara berangsur-angsur

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

c. Suatu Peristiwa (Accident) yang tak tertentu (tidak diketahui sebelumnya)

d. Kepentingan (Intrest) yang mungkin akan mengalami kerugian karena

peristiwa yang tak tertentu.

2. Jenis Asuransi

Secara garis besar, asuransi terdiri dari tiga kategori (www.metlife.co.id),

yaitu :

1. Asuransi Kerugian

Terdiri dari asuransi untuk harta (property, kendaraan), kepentingan

keuntungan (pecuniary), tanggung jawab (liability) dan asuransi diri

(kecelakaan atau kesehatan)

2. Asuransi Jiwa

Pada hakekatnya merupakan suatu bentuk kerja sama antara orang-orang yang

menghindarkan atau minimal mengurangi resiko yang diakibatkan oleh resiko

kematian (yang pasti terjadi tetapi tidak pasti kapan terjadinya), resiko hari tua

(yang pasti terjadi dan dapat diperkirakan kapan terjadinya, tetapi tidak

mustahil terjadi).

3. Asuransi Sosial

Asuransi sosial adalah program asuransi wajib yang diselenggarakan

pemerintah berdasarkan Undang-undang. Maksud dan tujuan asuransi sosial

adalah menyediakan jaminan dasar bagi masyarakat dan tidak bertujuan untuk

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

Asuransi jiwa bersama Bumiputera 1912 adalah perusahaan asuransi jiwa

nasional milik bangsa Indonesia yang pertama dan tertua. Ia didirikan pada

tanggal 12 Februari 1912 di Magelang Jawa Tengah, dengan nama “Onderlingen

Levensverzekering Maatschappij Persatoean Goeroe-goeroe Hindia Belanda”

atau disingkat O.L.Mij. PGHB. perusahaan ini digagas dan didirikan oleh Mas

Ngabehi Dwidjosewojo, seorang di yokyakarta yang juga sekretaris Boedi

Oetomo sebuah organisasi yang mempelopori gerakan kebangkitan nasional. Dua

orang guru lainnya yaitu Mas Karto Hadi Soebroto dan Mas Adimidjojo turut

mendirikan perusahaan ini, masing-masing sebagai Direktur dan Bendahara .

bersama R. Soepadmo dan M. Darmowidjojo, kelima pendiri yang juga anggota

O.L.Mij. PGHB ini menjadi pemegang polis yang pertama.

Bumiputera memulai usahanya tanpa modal. Pembayaran premi pertama

oleh kelima tokoh tersebut dianggap sebagai modal awal perusahaan, dengan

syarat uang pertanggungan tidak akan dibayarkan kepada ahli waris Pemegang

Polis yang meninggal sebelumnya berjalan tiga tahun penuh, sehingga mereka

bekerja dengan sukarela.

Pada mulanya perusahaan hanya melayani para guru sekolah Hindia

Belanda, kemudian perusahaan memperluas jaringan pelayananny ke masyarakat

umum, dan mengganti namanya menjadi O.L.Mij. Boemi Poetera, yang sekarang

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

Pada tahun 1912, perusahaan pindah ke yokyakarta. Pada tahun 1934

perusahaan melebarkan sayapnya dengan membuka cabang-cabang di Bandung,

Jakarta, Surabaya, Palembang, Medan, Pontianak, Banjarmasin, dan Unjung

Pandang. Dengan semakin berkembangya AJB Bumiputera 1912, maka pada

tahun 1958 secara bertahap kantor pusat dipindahkan ke Jakarta, dan pada tahun

1959 secara resmi kantor pusat AJB Bumiputera 1912 berdomisili di Jakarta.

Selama lebih sembilan dasarwasa, bumiputera telah berhasil melewati

berbagai rintangan yang amat sulit, antara lain pada masa penjajahan, masa

revolusi, dan masa-masa krisis ekonomi seperti sanering ditahun 1965 dan krisis

moneter yang dimulai pada pertengahan tahun 1997.

Salah satu kekuatan Bumiputera adalah pada kepemilikan dan bentuk

perusahaannya yang unik, dimana Bumiputera adalah satu-satunya perusahaan di

Indonesia yang berbentuk “mutual” atau “usaha bersama”, artinya pemilik

perusahaan adalah para pemegang polis, bukan pemegang saham. Jadi perusahaan

tidak berbentuk PT atau Koperasi. Hal ini dikarenakan premi yang diberikan

kepada perusahaan sekaligus dianggap sebagai modal. Badan Perwakilan anggota

yang merupakan perwakilan para pemegang polis ikut serta menentukan

garis-garis besar haluan perusahaan, memilih dan mengangkat direksi, dan ikut serta

mengawasi jalanya perusahaan.

Kini, kantor pusatnya dijakarta, pengurus Bumiputera mengendalikan

perusahaan yang jaringannya tersebar diseluruh penjuru tanah air dan melakukan

hubungan internasional dengan rekan-rekan dinegara lain. Sekitar 2.900

karyawan, dan 23.000 agen dan 610 kantor melayani lebih dari 9 juta pemegang

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

Di abad ke-21 ini, dalam kiprahnya membangun bangsa di tengah arus

globalisasi sekaligus mewujudkan cita-cita dan idealisme para pendiri AJB

Bumiputera 1912, di benak dan di hati para pemegang polis serta masyarakat

Indonesia ingin selalu berada dan menjadi asuransinya bangsa Indonesia.

B. Visi dan Misi Perusahaan

1. Visi Perusahaan AJB Bumiputera 1912 cabang Medan

Menjadikan AJB Bumiputera 1912 sebagai Perusahaan Asuransi Jiwa

Naional yang kuat, Modern dan menguntungkan. Didukungk oleh sumber daya

manusia (SDM) profesional yang menjunjung tinggi nilai-nilai idealisme serta

mutualisme.

2. Misi Perusahaan AJB Bumiputera 1912 cabang Medan

Misi perusahaan AJB Bumiputera 1912 cabang Medan antara lain :

1. AJB Bumiputera 1912 menyediakan pelayanan dan produk jasa asuransi jiwa

berkualitas sebagai wujud partisipasi dalam pembangunan nasional melalui

peningkatan kesejahteraan masyarakat Indonesia.

2. AJB Bumiputera 1912 senangtiasamengadakan pendidikan dan pelatihan

untuk menjamin pertumbuhan kompetensi karyawan, peningkatan

produktivitas dan peningkatan kesejahteraan, dalam rangka peningkatan

kualitas pelayanan perusahaan kepada pemegang polis.

3. AJB Bumiputera 1912 mendorong terciptanya iklim kerja yang motivasif dan

inovatif untuk mendukung proses bisnis internal perusahaan yang efektif dan

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010. C. Struktur Organisasi Perusahaan

Struktur organisasi perusahaan merupakan salah satu faktor penting yang

mempengaruhi keberhasilan suatu perusahaan dalam mencapai tujuannya. Dengan

adanya struktur organisasi perusahaan maka akan kelihatan pembagian tugas dan

tanggung jawab untuk memudahkan dalam menuntun dan mengawasi pelaksanaan

kegiatan perusahaan. Dalam struktur organisasi perusahaan yang baik terdapat

pemisahan fungsi dan tanggung jawab dari pelaksanaan perusahaan serta akan

terlihat secara tegas garis wewenang dari atasan kepada bawahan.

Organisasi perusahaan dibentuk oleh manusia untuk mencapai tujuan-tujuan

tertentu. Organisasi perusahaan memberikan kerangka untuk perencanaan,

pelaksanaan, pengendalian dan pemantauan aktivitas. Pengembangan struktur

organisasi mencakup pembagian wewenang dan pembebanan tanggung jawab di

dalam suatu organisasi perusahaan dalam mencapai tujuan organisasi.

Penyusunan struktur organisasi perusahaan harus pula di dasari

pertimbangan bahwa organisasi itu harus fleksibel dalam arti memungkinkan

adanya penyesuaian-penyesuaian tanpa harus mengadakan perubahan total.

Organisasi perusahaan yang disusun juga harus dapat menunjukkan garis

wewenang dan tanggung jawab yang jelas.

Struktur Organisasi Perusahaan AJB Bumiputera 1912 Cabang Medan pada

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

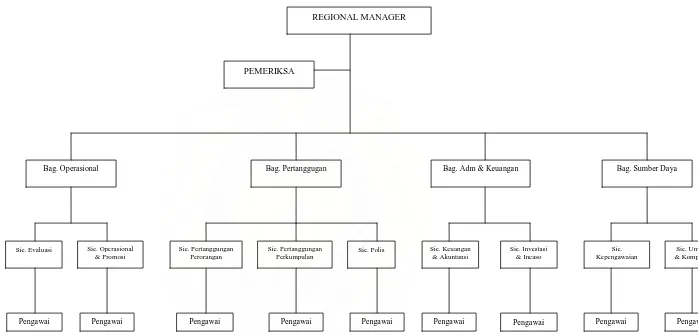

Gambar 3.1 STUKTUR ORGANISASI PADA PERUSAHAAN AJB BUMIPUTERA 1912 Cabang MEDAN Sumber : Perusahaan AJB Bumiputera 1912 Cabang Medan

REGIONAL MANAGER

PEMERIKSA

Bag. Operasional Bag. Pertanggugan Bag. Adm & Keuangan Bag. Sumber Daya

Sie. Evaluasi Sie. Operasional & Promosi

Sie. Pertanggungan Perorangan

Sie. Pertanggungan Perkumpulan

Sie. Polis Sie. Keuangan & Akuntansi

Sie. Investasi & Incaso

Sie. Kepengawaian

Sie. Umum & Komputer

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

Uraian Tugas pada Perusahaan AJB Bumiputera 1912 Cabang Medan :

1. Bagian Pemeriksa Kantor Cabang

1. Memeriksa laporan keuangan yang berupa neraca, rugi laba dan arus kas

2. Memeriksa dokumen dasar yang berupa slip setoran, surat izin

pembayaran dan bukti memorial

3. Memeriksa buku harian yang berupa pertanggung-jawaban kas dan

amemorial

4. Memeriksa lampiran neraca

5. Memeriksa inkaso

6. Memeriksa nota tagihan bunga penggadaian polis pertanggungan

perorangan dan kumpulan

7. Memeriksa laporan biaya asuransi

2. Bagian Operasional

1. Merencanakan, mengkordinir, dan mengawasi kegiatan operasional dan

administrasi pemasaran, penagihan premi dan investasi

2. Melaksanakan administrasi agen/penagih

3. Mengkoordinir dan mengawasi pelaksanaan pola operasional pemasaran

dan inkaso

4. Melakukan penagihan premi

5. Melaksanakan tugas-tugas lain yang diperintahkan atasan

2.1 Seksi Evaluasit Operasional

a) Melaksanakan penagihan premi pertanggungan kumpulan

b) Membuat surat keputusan promosi dari aparat operasional

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

d) Melaksanakan administrasi produksi dan penagihan

e) Melaksanakan tugas-tugas lain yang diperintahkan atasan

2.2 Seksi Dukungan Aktivitas Operasional dan Promosi

a) Mengola bahan-bahan pendukung aktivitas pemasaran antara lain : brosur,

table premi dan alat persentasi

b) Mengatur dan melaksanakan promosi

c) Membuat surat penawaran kepada calon pemengang polis

d) Mengola arsip, dokumen dan surat-surat yang berkaitan dengan seksi

dukungan aktivitas operasional dan promosi

e) Melaksanakan tugas-tugas lain yang diperintahkan atasan

3. Bagian Pertanggugan Kantor cabang

1. Proses underwriting/seleksi resiko dalam penyelesaian polis-polis baru

2. Pelayanan kepada para pemengang polis/peserta atas segala bentuk mutasi

yang memenuhi syarat-syarat umum polis serta melakukan pelaporan dan

kegiatan pertanggungan lainnya sesuai ketentuan

3. Memelihara seluruh portofolio pertanggungan serta kearsipan

3.1. Seksi Pelayanan Pertanggungan Perorangan

a) Menerima, meneliti dan memeriksa kelengkapan data klaim meningga l

dunia/kecelakaan

b) Membuat laporan biaya asuransi pertanggungan perorangan

c) Melaksanakan tugas-tugas lain yang diperintahkan atasan

3.2 Seksi Pelayanan Pertanggungan Kumpulan

a) Memeriksa kebenaran dan kelengkapan surat permintaan asuransi jiwa

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

b) Memeriksa pengajuan dan penyelesaian administrasi

c) Membuat laporan-laporan berupa daftar pertanggungan baru dan laporan

biaya asuransi

3.3 Seksi Polis Pertanggungan Perorangan

a) Meneliti berkas surat permintaan asuransi jiwa dan penetapan keputusan

permintaan

b) Penerbitan polis dan kelengkapan data pendistribusian

c) Melaksanakan tugas-tugas yang diperintahkan atasan

4. Bagian Administrasi dan Keuangan Kantor Cabang

1. Melaksanakan, mengatur, dan mengawasi pencatatan semua transaksi

keuangan cabang

2. Melaksanakan, mengatur dan mengawasi administrasi dan investasi

3. Mengatur dan mengawasi penyimpanan uang dan surat-surat berharga

milik perusahaan

4. Mengatur dan memelihara penggunaan uang cabang

5. Mengawasi posisi pos-pos antisipasi

6. Memeriksa dan menandatangani rekonsiliasi data

7. Menyusun rencana kerja dan anggaran perusahaan untuk kantor cabang

dan kantor perwakilan

8. Memeriksa dan menandatangani laporan likuiditas kas bank

9. Melaksanakan tugas-tugas lain yang diperintahkan atasan

4.1 Seksi Keuangan dan Akuntansi

a) Melaksanakan verifikasi surat izin pembayaran (SIP)

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

c) Menyediakan nota permintaan uang untuk pembayaran

d) Memeriksa laporan keuangan bulanan kantor cabang

e) Membuat laporan saldo kas

4.2 Seksi Investasi dan Inkaso

a) Mengola blanko kwitansi

b) Mencetak kwitansi premi untuk kantor perwakilan

c) Menerbitkan nota tagihan dan kwitansi premi pertanggungan kumpulan

untuk kantor cabang

d) Mengelola sewa

e) Mengelola pinjaman investasi

f) Melaksanakan tugas-tugas lain yang diperintahkan atasan

5. Bagian Sumber Daya

1. Merencanakan, memelihara, mengawasi secara konsisten serta

bertanggung jawab terhadap kelancaran, ketepatan, dan keabsahan

administrasi pada seksi umum dan computer serta mampu memberikan

bimbingan serta petunjuk yang berhubungan dengan system

pengadministrasiannya

2. pembayaran gaji dan tunjangan pengawai

3. kenaikan/penundaan gaji pengawai

5.1 Seksi Kepengawaian Sumber Daya Manusia dan Diktat

a) Kegiatan pencatatan dan pegawai kantor cabang dan perwakilan

b) Menyiapkan kartu/daftar absensi pegawai

c) Menyiapkan slip dan daftar gaji pegawai kantor cabang dan perwakilan

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

a) Melaksanakan administrasi pemakaian dan pemeliharaan gedung kantor,

rumah dinas, perabot kantor, computer beserta jaringannya

b) Melaksanakan penyediaan barang/jasa, penyimpanan dan

pendistribusiannya

c) Melaksanakan, mengatur, mengawasi, memelihara kendaraan dinas,

melaksanakan pembayaran PBB, rekening air listrik, gas dan telepon

D. Kegiatan dan Bidang Usaha Perusahaan AJB Bumiputera 1912 Cabang

Medan

Perusahaan Asuransi Jiwa Bersama 1912 cabang Medan merupakan salah

satu perusahaan milik Negara yang bergerak dalam bidang asuransi jiwa.

Berkenaan dengan itu, berbagai jenis produk asuransi jiwa ditawarkan oleh

Perusahaan Asuransi Jiwa Bersama 1912 cabang Medan.

1. Asuransi Jangka Warsa

Asuransi Jangka Warsa (Term Inssurance) adalah bentuk pertanggungan

yang mempunyai jangka waktu tertentu, misalnya 1,5 atau 20 tahun. Asuransi ini

hanya memberikan santunan apabila tertanggung meninggal dunia dalam masa

asuransi (jangka waktu kontrak asuransi), karena tidak mengandung unsur

tabungan apabila tertanggung masih hidup sampai masa asuransi berakhir (akhir

kontrak) maka nasabah tidak mendapat bayaran apapun.

Beberapa ketentuan pada asuransi jangka warsa (term insurance)

a. Asuransi jangka warsa yang dapat diperbaharui (Renewable Term Insurance).

Apabila masa asuransi berkarir, pemegang polis dapat memperbaharui

kontraknya selama jangka waktu yang sama seperti sebelumnya. Polis yang

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

Pembaharuan ini dilakukan tanpa melihat lagi apakah tertanggung masih dapat

diasuransikan atau tidak.

b. Asuransi jangka warsa yang dapat diubah (convertible term insurance). Jenis

asuransi ini memberi kemungkinan kepada pemegang polis untuk mengubah

asuransinya menjadi asuransi seumur hidup, dwiguna atau etnis lainnya

dengan tujuan menambah manfaat.

2. Asuransi Seumur Hidup

Asuransi seumur hidup (whole life) adalah asuransi yang

pertanggunggannya seumur hidup (permanent) atau dengan kata lain santunan

sejumlah uang pertanggungan diberikan kepada yang ditunjuk apabila tertanggung

meninggal dunia atau pada saat tertanggung mencapai umur tertentu sesuai

dengan perjanjian yang diterapkan.

Premi asuransi seumur hidup ini dibayar selama tertanggung masih hidup

dan dinamakan premi lanjutan (continius premium whole life). Selain itu,

pemegang polis dapat membayar premi sekaligus (single premium) untuk polis

seumur hidup atau dalam masa pembayaran premi tertentu.

3. Tabungan Murni

Tabungan murni (Pure Endowment). Tabungan murni sebenarnya bukan

asuransi jiwa, uang pertanggungan akan dibayarkan apabila tertanggung masih

hidup pada akhir masa asuransi. Sedangkan apabila dalam masa asuransi

tertanggung meninggal dunia, tidak ada pembayaran apapun. Pembayaran premi

terhenti pada saat tertanggung meninggal dunia dan pertanggungan selesai.

Selain dari ketiga formula dasar (Asuransi jangka warsa, Asuransi seumur

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

juga menawarkan jenis asuransi lain yaitu anuitas (annuity). Anuitas adalah

pembayaran berkala dari sejumlah dana dalam waktu tertentu. Biasanya

pembayaran ini dilakukan tahunan, tetapi sekarang sebagian besar anuitas

dibayarkan dalam jangka waktu lebih pendek, komersial perusahaan-perusahaan

asuransi jiwa ikut menanganinya.

Kontraknya berisi kesanggupan atau jani dari seseorang atau organisasi

untuk membayar sejumlah uang secara berkala dalam periode tertentu kepada

orang yang memerlukannya. Tujuan utama dari anuitas adalah pembentukan dana

dihari tua bagi si pemegang polis.

Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 menawarkan asuransi

jiwa bentuk yang lain untuk memenuhi permintaan masyarakat, yaitu : Asuransi

Jiwa Perorangan (Ordinary Insurance) dan Asuransi Kumpulan (Group

Insurance), jenis asuransi ini merupakan perkembangan dari ketiga formula dasar.

Untuk lebih jelasnya di bawah ini akan dijelaskan mengenai asuransi tersebut.

a. Asuransi Jiwa Perorangan (Ordinary Insurance)

Asuransi ini dasar preminya tahunan dan dijual terutama kepada golongan

ekonomi menengah keatas. Produk-produk asuransi jiwa perorangan pada

Perusahaan AJB Bumiputera 1912 secara garis besar terdiri dari :

1. Asuransi Dwiguna

2. Asuransi Bea Siswa

3. Asuransi Kecelakaan diri perorangan

b. Asuransi Jiwa Kumpulan

Asuransi ini disebut juga dengan nama asuransi kolektif (collective

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

1. Satu polis untuk kelompok orang. Para karyawan dari suatu perusahaan

diasuransikan dengan satu polis yang disebut polis induk (master policy.)

2. Pemegang polis adalah pimpinan perusahaan atau pimpinan dari suatu

lembaga yang berbadan hokum.

3. Kepada masing-masing peserta diberikan sertifikat sebagai bukti

keikutsertaanya

4. Batas minimal peserta yang dipertanggungkan pada masing-masing

perusahaan asuransi jiwa berbeda-beda, ada yang 15 orang, 25 orang,

bahkan ada yang 50 orang.

5. pada umumnya peserta tidak perlu melalui penelitian medis. Orang yang

tadinya diterima dengan substandard atau ditolak untuk pertanggungan

perseorangan dapat diterima sebagai peserta asuransi jiwa kumpulan ini.

Peserta yang kesehatannyakurang baik dapat diimbangi dengan peserta

lain yang kesehatanya baik.

6. Premi asuransi jiwa kumpulan dapat dibayar oleh peserta (fully

contributory) atau dibayar sebagai oleh perusahaan dan sebagaian oleh

peserta.

E. Tujuan Penjualan Pribadi pada Perusahaan AJB Bumiputera 1912

cabang Medan

Setiap kegiatannya tentunya membutuhkan tujuan yang akan dicapai,

apalagi dalam melaksanakannya membutuhkan biaya yang tidak sedikit. Sama

Frengky Santho Samon : Pengaruh Biaya Penjualan Pribadi Terhadap Tingkat Penjualan Polis Pada Perusahaan Asuransi Jiwa Bersama Bumiputera 1912 Cabang Medan Jl. Setia Budi No. 96 DE Medan, 2010.

medan. Dalam pelaksanaan penjualan pribadi mengharapkan agar tujuan-tujuan

ditargetkan dapat tercapai dengan baik, tujuan tersebut diantaranya adalah :

1. Mengginformasikan dan Membentuk Produk

Perusahaan AJB Bumiputera 1912 cabang medan melaksanakan kegiatan

penjualan pribadi, dengan memperkenalkan produk yang ditawarkan, karena

tenaga penjual bertemu dengan konsumen secara langsung, sehingga mereka

dapat secara langsung memberikan keterangan-keterangan dan menjawab

pertanyaan-pertanyaan konsumen baik mengenai harga, prosedur pembayaran

premi, manfaat yang diperoleh dan sebagainya.

2. Meningkatkan Penjualan Polis

Penjualan pribadi diyakini oleh perusahaan dapat meningkatkan penjualan

polis, hal ini dikarenakan penjualan pribadi sangat membantu dalam mencari

konsumen potensial.

3. Menghadapi Persaingan

Perusahaan asuransi sudah semakin menjamur di kota medan, untuk

menghadapi persaingan yang semakin pesat, diharapkan dengan kegiatan