SKRIPSI

PENERAPAN TAX PLANNING UNTUK PAJAK PENGHASILAN SEBAGAI UPAYA PENGHEMATAN PEMBAYARAN PAJAK BADAN

PADA PT. BARATA UUM MEDAN

DISUSUN OLEH:

NAMA : EVA LUMBANTORUAN

NIM : 020503085

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa sikripsi yang berjudul:

”Penerapan Tax Planning Untuk Pajak Penghasilan Sebagai Upaya Penghematan Pembayaran Pajak Badan Pada PT. Barata UUM Medan”.

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasi, atau diteliti oleh mahasiswa lain dalam konteks penulisan sikripsi level program S-1 Reguler Departemen Akuntansi Fakultas ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 05 Maret 2008 Yang membuat pernyataan

KATA PENGANTAR

Terpujilah Bapa disurga atas Kasihnya dan segala kelimpahan berkat-nya yang telah memberi kekuatan dan memampukan penulis menyelesaikan skripsi yang berjudul “ PENERAPAN TAX PLANNING UNTUK PAJAK PENGHASILAN SEBAGAI UPAYA PENHEMATAN PEMBAYARAN PAJAK BADAN PADA PT BARATA UUM MEDAN.

Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar sarjana pada Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karenanya penulis mengharapkan saran dan kritik yang bersifat membangun untuk penyempurnaan penelitian selanjutnya.

Selama menyelesaikan skripsi ini, penulis telah banyak mendapatkan bantuan dari berbagai pihak. Maka dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, MSi, Ak. selaku Ketua Departemen Akuntansi dan Bapak Fahmi Natigor Nasution SE., M.Acc Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syahrul Rambe, MM, Ak selaku Dosen pembanding dan penguji I

5. Bapak Drs. H Arifin Lubis, MM, Ak selaku Dosen pembanding dan penguji II

6. Ibu Dr. Erlina Msi, Ak selaku Dosen Wali dan seluruh staf pengajar serta administrasi dan perpustakaan Fakultas Ekonomi Universitas Sumatera Utara.

7. Pimpinan dan seluruh Staf PT. Barata UUM Medan terkhusus Bapak Jefri bagian perpajakan dan Ibu Ani bagian Keuangan.

8. Orang tua terkasih papa J. Lumbantoruan dan Mama M. Nbbn, terima kasih untuk kasih sayang, doa, terlebih untuk dukungan moril dan pengertian yang telah diberikan kepada penulis. My Brother Ando, Marlon, charly, Sandy, Tover, Rixon n My sister Nirma. Thx untuk dukungan doa dan semangat kalian, qm ad pemenang! Teruskan perjuanganmu.!

Tuhan Memberkati. My family di HARIARA, Bou Tonni, n semua keluarga thx atas motivasi, doa n semangat kalian.

10.Teman seperjuangan Bona, lily, Relany, Elvira, Fajri, Yusnita, Abdan, Yanto, Rini, Ando tetap semangat friend.

11.Teman-teman aksi 02, Tuti n keluarga, Dona, Reynol, Eliber, Reagen, Daniel, Rico, Ellis, Irma, Nunie, Bitha, Ana, Yanti, Beny, serta teman-teman yang tidak saya sebutkan satu persatu. Juga adekku aksi 03 Yanne, Ika, Yulisbet, Amister, terima kasih untuk doa dan bantuan yang telah diberikan.

12.Sahabatku Anwar, Belarona, Maris n keluarga, Pdt. Roy thx utk penguatan n doamu. Semua anggota PARNASIB n patner kerja q Asni, kk Ike, kk Lely, kk Selly, kk Mega, Bang Benyamin n Phildef thx untuk kebersamaan yang pernah ada, GB ALL.

13.Semua teman di Gg S. Dame terkhusus, Vie, Novri, You-nie, Onal, July, Iran, Anto, Pengobeng, Niel, Poltak, Andre, Manto, Piter, twua, Henry, Yusly, Tono n semua yang tidak saya sebutkan satu persatu. Thx untuk dukungan dan kebersamaannya.

Medan, 05 Maret 2008 Penulis

ABSTRAK

Penelitian ini merupakan studi kasus pada PT Barata UUM Medan (Persero), dengan judul ” Penerapan Tax Planning Untuk Pajak Penghasilan Sebagai Upaya Penghematan Pembayaran Pajak Badan Pada PT. Barata UUM Medan.”

Tujuan penelitian ini adalah untuk Mengetahui pengaruh penerapan tax planning terhadap beban pajak yang ditanggung oleh perusahaan, Mengetahui jumlah penghematan pajak setelah adanya tax planning pada PT Barata UUM Medan. Dalam penelitian ini, penulis mengkaji lebih dalam tentang perencanaan perpajakan yang berkaitan dengan maksimalisasi biaya fiskal, memperbesar beban penyusutan, pemberian tunjangan tidak dalam bentuk natura, pemberian tunjangan pajak, melakukan perjanjian sewa guna usaha untuk pendanaan aktiva tetap. Dari hasil analisis dengan melakukan perencanaan pajak sesuai dengan undang-undang perpajakan maka PT Barata UUM Medan dapat meminimalkan pajak penghasilan yang terutangnya. Hal tersebut menguntungkan perusahaan karena dapat dialokasikan pada keperluan lain.

Berdasarkan kesimpulan diatas, penulis dapat mengimplikasikan bahwa sebaiknya manajemen PT Barata UUM Medan, selalu mengikuti perkembangan peraturan perpajakan yang berlaku dan selalu berubah-ubah sehingga nantinya dapat melakukan tax planning secara optimal.

ABSTRACT

This Research represent the case study with the title "Penerapan Tax Planning Untuk Pajak Penghasilan sebagai Upaya Penghematan Pembayaran Pajak Badan of PT. Barata UUM Medan.

Target of this research is to Know the influence of applying of tax planning to tax expense is accounted by a company, after existence of tax planning of PT Barata UUM Medan.

In this research, writer study deeper about taxation planning of related to fiscal expense maximization, enlarging depreciation expense, giving of subsidy do not in the form of natura, giving of tax subsidy, doing agreement rent the tenure by long lease for the financing of plant asset

From result analyse by doing tax planning as according to taxation law hence PT Barata UUM Medan of minimization income tax which debt can its. The mentioned profit the company because earning allocation of other need.

Pursuant to conclusion of above, implication writer can that management better PT Barata UUM Medan, always keep abreast of the taxation regulation going into effect and always fluctuate so that later can do the tax planning in an optimal fashion.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACTION ... vi

DAFTAR ISI ... vii

DAFTAR GAMBAR . ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

F. Kerangka Konseptual ... 6

BAB II: TINJAUAN PUSTAKA A. Tinjauan umum perencanaan pajak... 7

1. Pengertian Perencanaan Pajak ... 7

2. Tahapan dalam Membuat Perencanaan Pajak ... 9

3. Strategi Perpajakan ... 13

B. Perencanaan Pajak Untuk Menentukan Jumlah Pajak

Terutang . ... 22

C. Aspek kebijakan akuntansi dalam perpajakan ... 31

D. Pajak Penghasilan Atas Jasa Kontruksi ... 41

E. Pengaruh Pajak Terhadap Kegiatan Perusahaan ... 45

F. Motivasi Dilaksanakannya Perencanaan Pajak (Tax Planning) ... 46

G. Rekonsiliasi Laporan Keuangan Komersial dengan Laporan Keuangan Fiskal dalam Menentukan Hutang Pajak ... 47

BAB III: METODE PENELITIAN A. Jenis Penelitian ... 46

B. Jenis dan Sumber Data ... 46

C. Teknik Pengumpulan Data ... 47

D. Metode Analisis Data ... 47

E. Jadwal dan lokasi Penelitian ... 48

BAB IV: HASIL PENELITIAN A. Data Penelitian ... 49

1. Gambaran umum PT. Barata UUM Medan ... 49

2. Kebijakan perpajakan Perusahaan ... 64

3. Penerapan Tax Planning ... 65

B. Analisis dan Evaluasi Hasil Penelitian 1. Maksimalisasi biaya fiskal. ... 77

3. Pemberian tunjangan tidak dalam bentuk natura. ... 79 4. Pemberian tunjangan pajak. ... 81 5. Melakukan perjanjian sewa guna usaha untuk

pendanaan aktiva tetap ... 84 BAB V : KESIMPULAN DAN SARAN

DAFTAR GAMBAR

DAFTAR TABEL

Tabel II.1 Biaya Setelah Pajak ... 15

Table II.2 Formula umum Perhitungan Pajak Penghasilan ... 17

Tabel IV. 1 Biaya Pendidikan karyawan ... 69

Tabel IV. 2 Tunjangan karyawan bentuk natura diganti uang ... 72

DAFTAR LAMPIRAN

Lampiran Judul

1. Skedul Pembayaran Lease Fee dan Nilai Tunainya 2. Tabel Penyusutan Mesin yang Dibeli dengan Finance

Lease dengan Discount Rate 20%

ABSTRAK

Penelitian ini merupakan studi kasus pada PT Barata UUM Medan (Persero), dengan judul ” Penerapan Tax Planning Untuk Pajak Penghasilan Sebagai Upaya Penghematan Pembayaran Pajak Badan Pada PT. Barata UUM Medan.”

Tujuan penelitian ini adalah untuk Mengetahui pengaruh penerapan tax planning terhadap beban pajak yang ditanggung oleh perusahaan, Mengetahui jumlah penghematan pajak setelah adanya tax planning pada PT Barata UUM Medan. Dalam penelitian ini, penulis mengkaji lebih dalam tentang perencanaan perpajakan yang berkaitan dengan maksimalisasi biaya fiskal, memperbesar beban penyusutan, pemberian tunjangan tidak dalam bentuk natura, pemberian tunjangan pajak, melakukan perjanjian sewa guna usaha untuk pendanaan aktiva tetap. Dari hasil analisis dengan melakukan perencanaan pajak sesuai dengan undang-undang perpajakan maka PT Barata UUM Medan dapat meminimalkan pajak penghasilan yang terutangnya. Hal tersebut menguntungkan perusahaan karena dapat dialokasikan pada keperluan lain.

Berdasarkan kesimpulan diatas, penulis dapat mengimplikasikan bahwa sebaiknya manajemen PT Barata UUM Medan, selalu mengikuti perkembangan peraturan perpajakan yang berlaku dan selalu berubah-ubah sehingga nantinya dapat melakukan tax planning secara optimal.

BAB I

PENDAHULUAN A. Latar Belakang Masalah

Pajak adalah salah satu sumber penerimaan penting yang akan digunakan oleh negara untuk membiayai pengeluaran rutin maupun pengeluaran pembangunan. Sedangkan bagi perusahaan, pajak merupakan beban yang akan mengurangi laba bersih. Minimalisasi beban pajak dapat dilakukan dengan berbagai cara, mulai dari yang masih ada di dalam bingkai peraturan perpajakan sampai dengan yang melanggar peraturan perpajakan. Upaya minimalisasi pajak ini sering disebut dengan perencanaan pajak (tax planning).

Melaksanakan kewajiban pembayaran pajak dengan jumlah yang sebenarnya sesuai peraturan merupakan hal yang harus dilakukan oleh setiap subyek pajak suatu negara, dimana tindakan penyelewengan merupakan tindakan melawan hukum, tetapi melakukan penghematan pajak merupakan suatu hal yang sah-sah saja asalkan tidak melanggar ketentuan perpajakan yang ada.

Perencanaan pajak dilakukan dengan memanfaatkan pengecualian-pengecualian dan celah-celah perpajakan (loopholes) yang diperbolehkan oleh UU No.17 Tahun 2000 Tentang Pajak sehingga perencanaan pajak tersebut tidak dianggap sebagai pelanggaran yang akan merugikan Wajib Pajak dan tidak mengarah pada penggelapan pajak.

gulung tikar atau memutuskan untuk menutup usahanya. Hal ini disebabkan oleh beberapa faktor. Diantaranya meningkatnya tingkat inflasi dan nilai tukar rupiah terhadap mata uang asing (dollar) yang mengalami penurunan. Sebagai akibatnya perusahaan harus mengeluarkan biaya usaha yang besar untuk membiayai kegiatan usahanya, tetapi dengan pengeluaran yang besar tersebut, perusahaan tidak mendapatkan penghasilan yang sebanding dengan biaya yang dikeluarkannya. Hal ini akan lebih terasa pada perusahaan yang mempunyai pinjaman atau hutang berupa dollar dalam jumlah yang besar, perusahaan yang tergantung pada barang impor atau perusahaan yang masih tergantung pada pihak asing. Selain itu dampak dari krisis ekonomi menjadikan konsumsi masyarakat cenderung menurun atau daya beli menjadi rendah, akibatnya permintaan pasar terhadap produk sangat terbatas.

Dalam keadaan seperti ini, maka pemimpin perusahaan atau biasa disebut manajer perusahaan harus dapat menentukan keputusan serta tujuan dari perusahaan yang dipimpin atau dikendalikannya. Tugas manajer perusahaan adalah mengambil keputusan yang didasarkan pada keterpaduan antara fungsi bisnis yang meliputi bidang pemasaran, produksi, keuangan sumber daya manusia, penelitian serta pengembangan, dan fungsi manajerial yang meliputi perencanaan, pengorganisasian, penggerakan serta pengawasan.

Untuk mencapai tujuan yang telah ditetapkan oleh perusahaan maka diperlukan suatu strategi yang diterapkan di dalam perusahaan antara lain:

3. Efisiensi sumber daya dan biaya produksi, diantaranya dengan:

Mengurangi jam kerja tenaga kerja.

Memperketat kehadiran dari para pekerja.

Menghemat penggunaan bahan baku serta bahan penolong.

Meningkatkan standar mutu perusahaan.

Menggunakan bahan substitusi dalam memproduksi.

Memperketat pengawasan tenaga kerja dalam proses produksi. 4. Meminimalkan beban pajak yang ditanggung perusahaan.

Dari beberapa pilihan alternatif yang ada untuk membantu mempertahankan perusahaan dalam menjalankan usahanya, peneliti ingin mengkaji lebih dalam tentang perencanaan perpajakan yang berkaitan dengan maksimalisasi biaya fiskal, memperbesar beban penyusutan, pemberian tunjangan tidak dalam bentuk natura, pemberian tunjangan pajak, melakukan perjanjian sewa guna usaha untuk pendanaan aktiva tetap. Hal ini penting, karena tidak semua perusahaan mengetahui tentang metode atau cara ini.

PT. Barata Indonesia memiliki beberapa cabang yang tersebar di seluruh Indonesia, yang bergerak dalam bidang kontraktor atau perencanaan pembangunan rumah, jalan, dan saluran air, jaringan listrik, pintu air dan lain-lain, sesuai dengan order yang di terima oleh perusahaan tersebut. Sedangkan yang menjadi obyek penelitian bagi penulis adalah salah satu dari kantor cabang yang berada di Medan dan berlokasi di Jl. Binjai Km. 7,5 No 273.

Berdasarkan hal tersebut maka peneliti ingin menetapkan judul penelitian skripsi ini sebagai berikut: “Penerapan Tax Planning Untuk Pajak Penghasilan Sebagai Upaya Penghematan Pembayaran Pajak Pada PT. Barata UUM Medan”

B. Perumusan Masalah

Berdasarkan uraian alasan pemilihan judul yang dikemukakan diatas, maka masalah yang akan diteliti dalam perusahaan ini dapat di rumuskan sebagai berikut:

Bagaimana pengaruh penerapan tax planning terhadap beban pajak yang ditanggung oleh perusahaan ?

C. Batasan Masalah

1. Penelitian ini dilakukan pada Perusahaan konstruksi, sehingga tidak dapat digeneralisasikan pada perusahaan lain.

2. Pada penelitian ini data utama diperoleh berdasarkan data sekunder yaitu laporan keuangan, serta data pendukung berupa dokumentasi serta wawancara terstruktur.

3. Data yang diambil adalah data mulai tahun 2002 sampai dengan tahun 2006.

D. Tujuan Penelitian

Mengetahui pengaruh penerapan tax planning terhadap beban pajak yang ditanggung oleh perusahaan.

E. Manfaat Penelitian

Dari tujuan penelitian yang ditetapkan, manfaat yang ingin dicapai dari penelitian ini adalah sebagai berikut:

1. Bagi penulis, memperluas wawasan penulis mengenai penerapan perencanaan pajak

2. Bagi perusahaan/wajib pajak, sebagai masukan atau sumbangan pikiran mengenai perencanaan pajak yang sesuai dengan legalitas undang-undang perpajakan.

3. Bagi fiskus, pembahasan tax planning ini diharapkan dapat memberi kemudahan, dalam melakukan pemeriksaan tax planning yang di buat oleh wajib pajak, karena telah disusun sesuai dengan undang-undang perpajakan.

F. Kerangka Konseptual

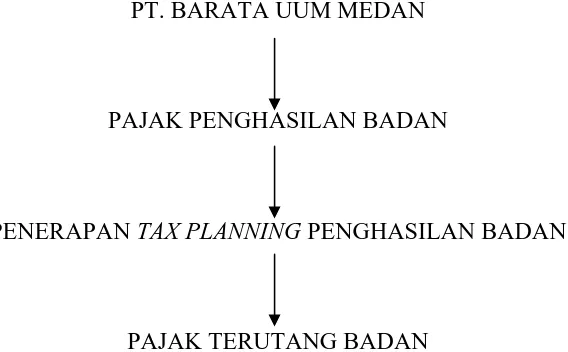

PT. BARATA UUM MEDAN

PAJAK PENGHASILAN BADAN

PENERAPAN TAX PLANNING PENGHASILAN BADAN

PAJAK TERUTANG BADAN

Gambar 1.1 Kerangka Konseptual

BAB II

TINJAUAN PUSTAKA A. Tinjauan Umum Perencanaan Pajak

1. Pengertian Perencanaan Pajak

Upaya dalam melakukan penghematan pajak secara legal dapat dilakukan melalui manajemen pajak. Namun perlu diingat bahwa legalitas dari tax

manajemen tergantung instrumen yang dipakai. Legalitas baru dapat diketahui

secara pasti setelah ada putusan pengadilan.

Dalam buku Mohammad zain (2006 : 67) pengertian perencanaan pajak adalah sebagai berikut:

“Perencanaan pajak merupakan tindakan penstrukturan yang terkait dengan konsekuensi potensi pajaknya, yang tekanannya kepada pengendalian setiap transaksi yang ada konsekuensi pajaknya. Tujuannya adalah bagaimana pengendalian tersebut dapat mengefisienkan jumlah pajak yang akan di transfer ke pemerintah, melalui apa yang disebut sebagai penghindaran pajak (tax avoidance) dan bukan penyeludupan pajak (tax

evasion) yang merupakan tindak pidana fiskal yang tidak akan di toleransi.

Walaupun kedua cara tersebut kedengarannya mempunyai konotasi yang sama sebagai tindak kriminal, namun suatu hal yang jelas berbeda disini bahwa penghindaran pajak adalah perbuatan legal yang masih dalam ruang lingkup pemajakan dan tidak melanggar ketentuan peraturan perundang-undangan perpajakan, sedang penyeludupan pajak jelas-jelas merupakan perbuatan illegal yang melanggar ketentuan peraturan perundang-undangan perpajakan”

Jika tujuan perencanaan pajak adalah untuk merekayasa agar beban pajak (tax burdens) serendah mungkin dengan memanfaatkan peraturan yang ada tetapi berbeda dengan tujuan pembuat undang-undang maka perencanaan pajak disini sama dengan tax avoidance karena secara hakekat ekonomis keduanya berusaha untuk memaksimalkan penghasilan setelah pajak (after tax return) karena pajak merupakan unsur pengurang laba yang tersedia baik untuk dibagikan kepada pemegang saham maupun untuk di inventasikan kembali.

Untuk meminimumkan kewajiban pajak dapat dilakukan dengan berbagai cara baik yang masih memenuhi ketentuan perpajakan (lawful) maupun yang melanggar peraturan perpajakan (unlawful). Ukuran yang digunakan dalam mengukur kepatuhan perpajakan wajib pajak, adalah:

1. Tax saving, yaitu upaya wajib pajak mengelakkan hutang pajaknya dengan

jalan menahan diri untuk tidak membeli produk –produk yang ada pajak pertambahan nilainya atau dengan sengaja mengurangi jam kerja atau pekerjaan yang dapat dilakukannya sehingga penghasilannya menjadi kecil dan dengan demikian terhindar dari pengenaan pajak penghasilan yang besar.

2. tax avoidance, yaitu upaya wajib pajak untuk tidak melakukan perbuatan

3. Tax evasion, yaitu upaya wajib pajak dengan penghindaran pajak

terhutang secara illegal dengan cara menyembunyikan keadaan yang sebenarnya.

Apabila implementasi tax planning pada perusahaan dilakukan secara baik dan benar, hal tersebut akan memberikan beberapa manfaat bagi perusahaan yang diantaranya, adalah:

1) Penghematan kas keluar, pajak dianggap sebagai unsur biaya yang dapat diminimalisasi dalam proses operasional perusahaan.

2) Mengatur aliran kas, dengan tax planning yang dikelola secara cermat, perusahaan dapat menyusun anggaran kas secara lebih akurat, mengestimasi kebutuhan kas terhadap pajak dan menentukan waktu pembayarannya, sehingga tidak terlalu awal atau terlambat yang mengakibatkan denda atau sanksi.

2. Tahapan dalam Membuat Perencanaan Pajak (Tax Planning)

a. Analysis of the existing data base (Analysis informasi yang ada)

Tahap pertama dari proses pembuatan perencanaan pajak adalah menganalisis komponen yang berbeda atas pajak yang terlibat dalam suatu proyek dan menghitung seakurat mungkin beban pajak yang harus ditanggung.

Ini hanya bisa dilakukan dengan mempertimbangkan masing-masing elemen dari pajak baik secara sendiri-sendiri maupun secara total pajak yang harus dapat dirumuskan sebagai perencanaan pajak yang paling efesien. Adalah juga penting untuk memperhitungkan kemungkinan besarnya penghasilan dari suatu proyek dan pengeluaran-pengeluaran lain diluar pajak yang mungkin terjadi. Untuk itu seorang manajer perpajakan harus memperhatikan faktor-faktor baik dari segi internal maupun eksternal yaitu:

1) Fakta yang relevan 2) Faktor pajak

3) Faktor non pajak lainnya

b. Design of one more possible tax plans (Buat satu model atau lebih rencana kemungkinan besarnya pajak)

Model perjanjian internasional dapat melibatkan satu atau lebih tindakan berikut:

1) Pemilihan bentuk transaksi operasi atau hubungan internasional.

2) Pemilihan dari negara asing sebagai tempat melakukan investasi atau menjadi residen dari negara tersebut.

c. Evaluating a tax plan (Evaluasi pelaksanaan rencana pajak)

Perencanaan pajak sebagai suatu perencanaan merupakan bagian kecil dari seluruh perencanaan strategik perusahaan. Oleh karena itu, perlu dilakukan evaluasi untuk melihat sejauh mana hasil pelaksanaan suatu perencanaan pajak terhadap beban pajak. Perbedaan laba kotor dan pengeluaran selain pajak atas berbagai alternatif perencanaan. Variable-variabel tersebut akan dihitung seakurat mungkin dengan hipotesis sebagai berikut:

1) Bagaimana jika rencana tersebut tidak dilaksanakan

2) Bagaimana jika rencana tersebut dilaksanakan dan berhasil dengan baik 3) Bagaimana jika rencana tersebut dilaksanakan tapi gagal

Dari ketiga hipotesis tersebut akan mengeluarkan hasil yang berbeda. Kemudian berdasarkan hasil tersebut barulah dapat ditentukan apakah perencanaan pajak tersebut layak untuk dilaksanakan atau tidak.

d. Debugging the tax plan (Mencari kelemahan dan kemudian memperbaiki kembali rencana pajak)

di jalankan. Karena bagaimana pun juga kerugian yang ditanggung merupakan kerugian minimal.

Jadi tetap akan sangat membantu jika pembuatan suatu rencana disertai dengan pemberian gambaran/perkiraan berapa peluang kesuksesan dan berapa potensial laba yang akan diperoleh jika berhasil maupun kerugian potensial jika terjadi kegagalan.

e . Updating the tax plan (Mutakhirkan rencana pajak)

3. Strategi Perpajakan

Menurut Erly Suandy (2007:118) Dalam memilih strategi yang sesuai, seorang manajer perusahaan harus memahami keadaan faktor eksternal (lingkungan dari perpajakan) yang terjadi di dalam praktik antara lain:

a. Target

Ada tiga point utama yang jelas akan dilaksanakan adalah:

1) Tekanan yang utamanya adalah melakukan intensifikasi dan ekstensifikasi penarikan pajak dengan menggunakan peraturan pajak yang sudah ada.

2) Ada tidaknya rencana untuk mengeluarkan ketentuan perpajakan yang baru yang dapat meningkatkan tarif pajak yang berlaku karena kurang bagi investor asing.

3) Pemberlakuan insentif hanya akan ditujukan untuk kepentingan-kepentingan tertentu.

b. Pemeriksaan Pajak

Secara teori pemeriksaan pajak oleh direktorat pajak tujuannya adalah jelas untuk memasukkan bahwa wajib pajak:

1. Telah membayar pajak dengan benar,dan 2. Tidak menyalahgunakan system self assessment c. Hak mengajukan keberatan

Meski pun hak untuk mengajukan keberatan diperbolehkan undang-undang tapi tingkat efektivitasnya bagi wajib pajak adalah terbatas.

Mohammad Zain (2006 : 70) Tindakan yang harus diambil dalam rangka perencanaan pajak tersebut berupa tindakan penstrukturan yang terkait dengan konsekuensi pajak, maka langkah-langkah yang harus mendapat perhatian dalam penyusunan perencanaan pajak dan merupakan komponen-komponen sistem manajemen, adalah:

1. Menetapkan sasaran atau tujuan manajemen pajak, meliputi:

a) Usaha-usaha mengefisienkan beban pajak yang masih dalam ruang lingkup pemajakan dan tidak melanggar ketentuan peraturan perundang-undangan perpajakan.

pidana, seperti bunga, kenaikan, denda, dan hukuman kurungan atau penjara.

c) Melaksanakan secara efektif segala ketentuan peraturan perundang-undangan perpajakan yang terkait dengan pelaksanaan pemasaran, pembelian dan fungsi keuangan, seperti pemotongan dan pemungutan pajak (PPh pasal 21, pasal 22, dan pasal 23).

2. Situasi sekarang dan identifikasi pendukung dan penghambat tujuan, yang terdiri dari:

a) Identifikasi faktor lingkungan perencanaan pajak jangka panjang. Faktor ini umumnya memiliki sifat yang permanen yang secara eksplisit terdapat dan melekat pada ketentuan peraturan perundang-undangan perpajakan. Faktor tersebut merupakan parameter-parameter yang berpengaruh terhadap perencanaan jangka panjang. b) Etika kebijakan perusahaan dan ketentuan yang jelas mengenai

fungsi dan tanggung jawab manajemen perpajakan serta memiliki manual tentang ketentuan dan tata cara manajemen perpajakan yang berlaku bagi seluruh personil perusahaan.

c) Strategi dan perencanaan pajak yang berintegrasi dengan perencanaan perusahaan, baik perencanaan perusahaan jangka pendek maupun jangka panjang.

3. Pengembangan rencana atau perangkat tindakan untuk mencapai tujuan, dilakukan antara lain dengan cara mengadakan:

a) Sistem informasi yang memadai dalam kaitannya dengan penyampaian perencanaan pajak kepada para petugas yang memonitor perpajakan dan kepastian keefektifan pengendalian dan pajak-pajak lainnya yang terkait, seperti pencantuman masalah-masalah perpajakan dalam setiap kontrak bisnis, sehingga tidak terjadi pelanggaran ketentuan peraturan perundang-undangan perpajakan. Hal-hal tersebut sangat erat kaitannya dengan sistem akuntansi perusahaan.

b) Mekanisme monitor, pengendalian, dan penyesuaian sedemikian rupa sehingga setiap modifikasi rencana dan tindakan dapat dilakukan tepat waktu.

Hasrat untuk melakukan perencanaan pajak pada dasarnya didorong oleh dua ketentuan dalam ketentuan peraturan perundang-undangan perpajakan, yaitu : 1. Ketentuan pertama menyangkut masalah pajak penghasilan itu sendiri yang

konsekuensinya, apabila terdapat pengurangan pembayaran PPh, maka tidak akan terjadi penurunan dalam jumlah biaya fiskal yang dapat dikurangkan dan oleh karena itu juga tidak akan menimbulkan kenaikan penghasilan kena pajak. Pengurangan pembayaran PPh tersebut, yang juga merupakan jumlah pajak yang dapat dihemat hanya dapat meningkatkan laba setelah pajak. Berbeda dengan aktivitas mencari laba/menambah penghasilan, suatu perencanaan pajak hanya akan memberikan keuntungan yang sama sekali tidak termasuk dalam ruang lingkup pengenaan PPh.

2. Ketentuan kedua menyangkut kemungkinan dapat dikurangkannya biaya yang ada kaitannya dengan penentuan besarnya pajak yang terutang, yang dalam ketentuan peraturan perundang-undangan perpajakan disebut sebagai biaya untuk mendapatkan, menagih dan memelihara penghasilan (Pasal 6 ayat (1) huruf a uu PPh) oleh karena perencanaan pajak terkait dengan penentuan besarnya pajak yang terutang, maka biaya yang dikeluarkan untuk perencanaan pajak tersebut, merupakan biaya yang fiskal dapat dikurangkan. Biaya netto rancangan perencanaan pajak, yang dapat dihemat atau dengan perkataan lain biaya setelah pajak (after tax cost) dari suatu perencanaan pajak dapat dinyatakan sebagai berikut:

Contoh:

Misalkan perusahaan A dan B sama-sama mempertimbangkan untuk menaikkan gaji para karyawannya yang berjumlah secara keseluruhannya Rp. 25.000.000. bagi perusahaan A dan B biaya langsung atau biaya sebelum pajak (Before tax cost) adalah sama besarnya, akan tetapi biaya setelah pajaknya akan berbeda-beda tergantung kepada tarif marjinalnya.

Apabila diasumsikan tarif marjinal perusahaan adalah 10%, sedang B menanggung beban pajak atas dasar tarif marjinal 30%, maka kenaikan beban pajak ke dua perusahaan tersebut tidak akan sama.

Pajak yang dapat dihemat perusahaan A hanyalah 10% x Rp 25.000.000 = Rp 2.500.000 sedang perusahaan B dapat menghemat sebesar 30% x Rp 25.000.000 = Rp 7.500.000

Dengan demikian berarti, bagi perusahaan A jumlah biaya setelah pajaknya (After tax cost) adalah (Rp 25.000.000 – Rp 2.500.000) = Rp 22.500.000 dan perusahaan B berjumlah (Rp 25.000.000 – Rp 7.500.000) = Rp 17.500.000

Atau secara singkat dapat terlihat pada perhitungan berikut ini:

Uraian A Rp

B Rp Tarif marjinal

Biaya sebelum pajak (Akibat kenaikan gaji) Pajak yang dapat dihemat

10 % 25.000.000 2.500.000

30% 25.000.000 7.500.000

Melihat ilustrasi tersebut diatas, terlihat bahwa untuk kepentingan pengambilan keputusan perlu adanya pembedaan antara tarif pajak rata-rata (Average tax rate) dan pajak marjinal (Marjinal tax rate). Tarif pajak rata-rata memperlihatkan perbandingan (rasio) antara jumlah pajak terutang dengan penghasilan kena pajak, sedang tarif pajak marjinal merupakan tarif pajak atas rupiah terakhir dari penghasilan yang dikenakan pajak. Apabila ingin diketahui berapa besar jumlah tambahan pajak yang harus dibayar atau yang harus dihindarkan akibat suatu transaksi yang spesifik, maka tarif pajak marjinallah yang ada relevansinya dan bukan tarif pajak rata-rata. Tarif pajak rata-rata mewakili tarif pajak yang akan dikenakan pada setiap segmen penghasilan, sepanjang setiap segmen tersebut dikenakan tarif seragam.

4. Kerangka Dasar Perencanaan Pajak

Dalam rangka mendesain suatu perencanaan pajak, ada beberapa alternatif pendekatan yang sistematis yang dapat dilakukan tetapi kesemuanya itu bertitik tolak kepada formula umum perhitungan pajaknya, seperti misalnya formula umum perhitungan pajak penghasilan pada Tabel II.2.

Oleh karena sasarannya adalah mengefisienkan beban pajak (pajak terutang) yang berada pada lapisan bahwa dari perhitungan tersebut diatas maka secara aritmatika untuk memperoleh lapisan bahwa yang minimal tersebut, pengaturan harus dilakukan dengan melibatkan semua komponen yang diatasnya secara maksimal, sehingga dengan demikian berarti bahwa perencanaan pajak mencakup hal-hal seperti meminimalkan tarif pajak dan memaksimalkan biaya fiskal yang dapat dikurangkan serta memaksimalkan penghasilan yang ditangguhkan atau dikecualikan dari pengenaan pajak. Komponen-komponen dari formula umum tersebut kita sebut sebagai ”variable-variabel” perencanaan pajak dan hampir seluruh komponen-komponen yang terdaftar pada nomor genap formula tersebut merupakan “variable kritis (critical variables)” yang akan di olah dalam perencanaan pajak.

Table II.2:Formula umum Perhitungan Pajak Penghasilan 1

2 (-)

Jumlah seluruh penghasilan

Penghasilan tidak objek pajak penghasilan

Pasal 4 ayat (1) Pasal 4 ayat (3) 3

4 (=) (-)

Penghasilan bruto

Biaya fiskal boleh dikurangkan

Koreksi: Biaya fiskal tidak boleh dikurangkan

(1-2)

pasal 6 ayat (1) pasal 11

5 6 7 (=) (-) (-) Penghasilan neto Kompesasi kerugian

Penghasilan tidak kena pajak (wajib pajak orang pribadi)

(3-4)

pasal 6 ayat (2) pasal 7 ayat (1) 8

9 (=) (x)

Penghasilan kena pajak Tarif (5-6-7) pasal 17 10 11 (=) (-)

Pajak penghasilan terutang Kredit pajak

(8x9)

pasal 21 (WP orang pribadi pasal

22,23,24,25) 12 (=) Pajak penghasilan kurang bayar/Lebih

bayar/nihil bayar

(10-11) pasal 28,28A,29

Setelah mengetahui komponen-komponen dari formula perhitungan pajak, tindakan selanjutnya adalah mencari peluang penghindaran pajak yang tercantum dalam Undang-undang Repuplik Indonesia Nomor 17 Tahun 2000, dengan langkah-langkah sebagai berikut:

1. Memaksimalkan penghasilan yang dikecualikan, adalah usaha memaksimalkan pajak penghasilan berdasarkan pada variabel penghasilan yang bukan objek pajak. Peluang ini tercantum dalam pasal 4 ayat (3) yang mengatur tentang penghasilan yang tidak termasuk objek pajak.

3. Meminimalkan tarif pajak, tindakan ini dapat dilakukan dengan upaya pengenaan pajak dengan tarif seminimal mungkin. Hal ini dapat ditempuh antara lain dengan mengalokasikan penghasilan dalam beberapa tahun atau dalam beberapa perusahaan yang masih satu grup.

Menurut Mohammad Zain (2006 : 79) Untuk membantu pengolahan “variable kritis” tersebut ada beberapa petunjuk yang dapat digunakan, antara lain:

1. Usahakan agar terdapat penghasilan yang stabil untuk menghindarkan pengenaan pajak dari kelas penghasilan yang tarifnya tinggi (top rate brackets)

2. Percepat atau tunda beberapa penghasilan dan biaya-biaya untuk memperoleh keuntungan dari kemungkinan perubahan tarif pajak yang tinggi atau rendah, seperti penangguhan pengenaan PPN yang ditanggung oleh pemerintah dan seterusnya.

3. Sebarkan penghasilan menjadi penghasilan dari beberapa wajib pajak, seperti pembentukan group-group perusahaan.

4. Sebarkan penghasilan menjadi penghasilan beberapa tahun untuk mencegah penghasilan tersebut termasuk dalam kelas penghasilan yang tarifnya tinggi dan tunda pembayaran pajaknya, seperti penjualan cicilan, kredit, dan seterusnya.

5. Transformasikan penghasilan biasa menjadi “capital gain” jangka panjang.

6. Ambil keuntungan sebesar-besarnya dari ketentuan-ketentuan mengenai pengecualian-pengecualian dan potongan-potongan.

7. Pergunakan uang dari hasil pembebasan pengenaan pajak untuk keperluan perluasan perusahaan yang mendapatkan kemudahan-kemudahan.

8. Pilihlah bentuk usaha yang terbaik untuk operasional usahanya.

Faktor pajak yang terlibat dalam setiap situasi sangat terbatas sekali dan apabila misalnya diinginkan suatu beban pajak penghasilan yang efesien, maka perencana pajak sebaiknya:

1. Usahakan penghasilan tersebut tidak termasuk pengertian penghasilan yang dapat dikenakan pajak penghasilan atau penghasilan kena pajak di ganti dengan penghasilan yang tidak kena pajak atau pengenaan pajaknya di tangguhkan.

2. Tingkat biaya-biaya yang dapat di kurangkan atau biaya tertentu yang tidak dapat di kurangkan dari penghasilan kena pajak di kurangi dan dialihkan ke biaya-biaya yang dapat di kurangkan.

3. Perpanjang jangka waktu pengenaan pajak atas penghasilan atau perpendek jangka waktu biaya-biaya yang dapat dikurangkan.

4. Pertimbangkan antara naiknya penghasilan dengan beban pajak yang meningkat, atau naiknya biaya tertentu dengan berkurangnya beban pajak, dan hasil akhir (neto) harus memperbesar laba setelah pajak penghasilan.

B. Perencanaan Pajak Untuk Menentukan Jumlah Pajak Terutang

kewajiban perpajakannya. Apabila terjadi perbedaan interpretasi fakta perpajakan maka lembaga peradilan pajak yang akan memutuskan.

Menurut Erly Suandy (2007 : 119) Langkah-langkah praktis yang dapat dijabarkan dari ketiga langkah tersebut yang bertujuan untuk mengefisienkan beban pajak dalam perencanaan pajak perusahaan adalah:

1. Mengambil keuntungan dari berbagai pilihan bentuk badan hukum (legal entity) yang tepat sesuai dengan kebutuhan dan jenis usaha. Bila dilihat dari perspektif perpajakan kadang pemilihan bentuk badan hukum (legal entities) bentuk perseorangan, firma dan kongsi (partnership) adalah bentuk yang lebih menguntungkan dibanding perseroan terbatas yang pemegang sahamnya perorangan atau badan tetapi kurang 25%, akan mengakibatkan pajak atas penghasilan perseroan dikenakan dua kali yakni pada saat penghasilan diperoleh oleh pihak perseroan dan pada saat penghasilan dibagikan sebagai dividen kepada pemegang saham perseorangan atau badan yang kurang dari 25%.

Sebagai contoh: pemilihan bentuk usaha perseorangan akan lebih menghemat pajak karena terhindar dari pengenaan pajak berganda seperti yang terjadi pada bentuk usaha perseroan terbatas. Untuk lebih jelasnya dapat dilihat pada tabel berikut ini:

PT.X

PEMILIHAN BENTUK USAHA

BENTUK USAHA PERSEORANGAN BENTUK USAHA PERSEROAN TERBATAS Penghasilan kena pajak Rp.250.000.000,00

Hutang PPh (Tarif Pasal 17):

10% x Rp. 50.000.000,00 = Rp. 5.000.000,00 15% x Rp. 50.000.000,00 = Rp. 7.500.000,00 30% x Rp. 150.000.000,00 = Rp. 45.000.000,00 Total Hutang PPh Rp. 57.500.000,00 Laba Setelah Pajak Rp. 192.500.000,00

Untuk Badan usaha Berbentuk perseorangan, tidak dikenakan lagi PPh untuk penghasilan pribadi.

Penghasilan Kena pajak Rp. 250.000.000,00 Hutang PPh (Tarif Pasal 17):

10% x 50.000.000,00 = Rp. 5.000.000,00 15% x 50.000.000,00 = Rp. 7.500.000,00 30% x Rp. 150.000.000,00 = Rp. 45.000.000,00 Total Hutang PPh Rp. 57.500.000,00 Laba Setelah Pajak Rp. 192.500.000,00

Apabila diasumsikan bahwa pemegam saham perusahaan tersebut hanya 2 (dua) orang saja, maka penghasilan yang mereka terima masing-masing adalah : Rp. 192.500.000/2 = Rp. 96.250.000,00 PPh yang terutang atas penghasilan mereka masing-masing adalah:

5% x Rp. 25.000.000,00 = Rp 1.250.000,00 10% x Rp. 25.000.000,00 = Rp 2.500.000,00 15% x Rp. 46.250.000,00 = Rp 6.937.500,00

2. Memilih lokasi perusahaan yang akan didirikan. Umumnya pemerintah memberikan semacam insentif pajak/fasilitas perpajakan khususnya untuk daerah tertentu (Misalnya di Indonesia bagian Timur), banyak pengurangan pajak penghasilan yang diberikan sebagaimana dimaksud dalam pasal 26 undang-undang No.17 Tahun 2000. disamping itu juga diberikan fasilitas seperti peyusutan dan amortisasi yang dipercepat, kompensasi kerugian yang lebih lama. Misalnya: perusahaan memperluas usahanya dengan mendirikan perusahaan baru didaerah terpencil di Indonesia bagian Timur. Oleh karena daerah tersebut memiliki potensi ekonomi yang layak dikembangkan namun sulit dijangkau, maka pemerintah memberikan beberapa keringanan dalam pajak seperti izin untuk mengurangkan natura dan kenikmatan (fringe benefit) dari penghasilan bruto seperti yang diatur dalam SE-29?Pj.4/1995 Tanggal 5 Juni 1995.

3. Mengambil keuntungan sebesar-besarnya atau semaksimal mungkin dari berbagai pengecualian, potongan atau pengurangan atas penghasilan kena pajak yang diperbolehkan oleh undang-undang. Sebagai contoh jika diketahui bahwa penghasilan kena pajak (laba) perusahaan besar dan akan dikenakan tarif pajak tinggi/tertinggi, maka sebaiknya perusahaan membelanjakan sebagian laba perusahaan untuk hal-hal yang bermanfaat secara langsung untuk perusahaan, dengan catatan tentunya biaya yang dikeluarkan adalah biaya yang dapat dikurangkan (deductible) dalam menghitung penghasilan kena pajak. Sebagai contoh: biaya untuk riset dan pengembangan, biaya pendidikan dan latihan pegawai, biaya perbaikan kantor, biaya pemasaran dan masih banyak biaya lainnya yang dapat dimanfaatkan. Hal ini tergantung kepada jenis usaha dan peraturan pajak yang berlaku.

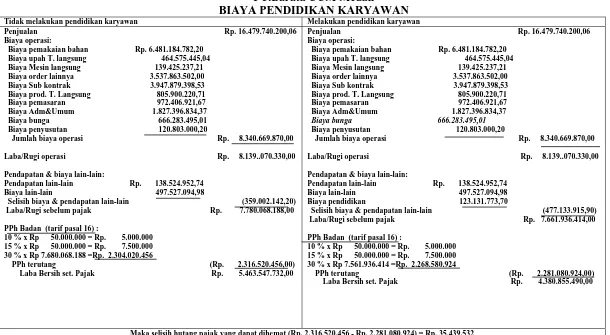

PT.X

BIAYA PENDIDIKAN KARYAWAN

Tidak melakukan pendidikan karyawan Melakukan pendidikan karyawan

Pendapatan usaha Rp 4.666.556.800 Biaya usaha langsung (Rp 3.378.605.000) Laba kotor Rp 1.287.951.800 Biaya usaha tidak langsung:

Biaya pemasaran (Rp 22.462.000) Biaya Adm. & Umum (Rp 584.664.000) Biaya keperluan kantor (Rp 162.645.000) Biaya pemeliharaan (Rp 96.666.000) Biaya penyusutan (Rp 179.465.000) Laba operasi Rp 242.049.000 Pendapatan biaya lain-lain:

Pendapatan lain-lain Rp 20.151.500 Biaya lain-lain (Rp 201.500) Penghasilan kena pajak Rp 261.999.800 Hutang PPh (tarif pasal 17)

10 % x Rp 50.000.000 = Rp 5.000.000 15 % x Rp 50.000.000 = Rp 7.500.000 30 % x Rp 161.999.800 = Rp 48.599.840 Total hutang PPh (Rp 61.099.840) Laba Bersih set. Pajak Rp 200. 899.960

Total hutang PPh Rp 61.099.840

Pendapatan usaha Rp 4.666.556.800 Biaya usaha langsung (Rp 3.378.605.000) Laba kotor Rp 1.287.951.800 Biaya usaha tidak langsung:

Biaya pemasaran (Rp 22.462.000) Biaya Adm. & Umum (Rp 584.664.000) Biaya keperluan kantor (Rp 162.645.000) Biaya pemeliharaan (Rp 96.666.000) Biaya penyusutan (Rp 179.465.000) Laba operasi Rp 242.049.000 Pendapatan biaya lain-lain:

Pendapatan lain-lain Rp 20.151.500 Biaya lain-lain (Rp 201.500) Biaya pendidikan (Rp 9.850.000) Penghasilan kena pajak Rp 252.149.800 Hutang PPh (tarif pasal 17)

10 % x Rp 50.000.000 = Rp 5.000.000 15 % x Rp 50.000.000 = Rp 7.500.000 30 % x Rp 152.149.800 = Rp 45.644.940

Total hutang PPh (Rp 58.144.940) Laba Bersih set. Pajak Rp 194.004.860

Total hutang PPh Rp 58.144.940

Maka selisih hutang pajak yang dapat dihemat (Rp 61.099.840 – Rp 58.144.940 = Rp 2.954.900) atau sebesar 4,83%

4. Mendirikan perusahaan dalam satu jalur usaha (corporate company) sehingga diatur mengenai penggunaan tarif pajak yang paling menguntungkan antara masing-masing badan usaha (business entity). Hal ini bisa dilakukan mengingat bahwa banyak negara termasuk Indonesia mengatur bahwa pembagian dividen antar corporate (inter

corporate dividend) tidak dikenakan pajak. Adapun cara kerjanya

PT.X

MENDIRIKAN PERUSAHAAN DALAM SATU JALUR USAHA KEGIATAN DILAKUKAN OLEH SATU

PERUSAHAAN

MENDIRIKAN PERUSAHAAN DALAM SATU JALUR USAHA

PT. ”X” DIVISI PABRIK CPO

Penghasilan kena pajak Rp 309.915.000

PT. ”X”DIVISI PABRIK M. GORENG Penghasilan kena pajak Rp 513.529.000

PT. ”X” DIVISI DISTRIBUSI

Penghasilan kena pajak Rp 123.731.000

Total penghasilan kena pajak Rp 947.175.000

Hutang PPh (tarif pasal 17):

10% x Rp 50.000.000 = Rp 5.000.000 15% x Rp 50.000.000 = Rp 7.500.000 30% x Rp 847.175.000 = Rp 254.152.500 Total hutang PPh Rp 266.652.500

Penghasilan bersih Rp 680.522.500

PT. ”A” PABRIK CPO

Penghasilan kena pajak Rp 309.915.000 Hutang PPh (tarif pasal 17):

10% x Rp 50.000.000 = Rp 5.000.000 15% x Rp 50.000.000 = Rp 7.500.000 30% x Rp 209.915.000 = Rp 62.974.500 Total Rp 75.474.500 Penghasilan bersih Rp 234.440.500

PT. ”B”DIVISI PABRIK M. GORENG Penghasilan kena pajak Rp 513.529.000

Hutang PPh (tarif pasal 17):

10% x Rp 50.000.000 = Rp 5.000.000 15% x Rp 50.000.000 = Rp 7.500.000 30% x Rp 413.529.000 = Rp 124.058.700 Total hutang PPh Rp 136.558.700 Penghasilan bersih Rp 376.970.300

PT. ”X” DIVISI DISTRIBUSI

Penghasilan kena pajak Rp 123.731.000

Total penghasilan kena pajak Rp 947.175.000

Hutang PPh (tarif pasal 17):

10% x Rp 50.000.000 = Rp 5.000.000 15% x Rp 50.000.000 = Rp 7.500.000 30% x Rp 23.731.000 = Rp 7.119.300 Total hutang PPh Rp 19.619.300 Penghasilan bersih Rp 104.111.700

Total penghasilan bersih dari ketiga perusahaan adalah:

Rp 234.440.500 + Rp 376.970.300 + Rp 104.111.700 = Rp 715.522.500

Total PPh terutang dari ketiga perusahaan adalah: Rp 75.474.500 + 136.558.700 + 19.619.300 = Rp 231.652.500

Maka selisih penghasilan bersih yang dapat dibagikan apabila mendirikan perusahaan dalam satu jalur usaha adalah sebesar Rp 715.522.500 – Rp 680.522.500 = Rp 35.000.000 dan pajak yang dapat dihemat (Rp 266.652.500 – Rp 231.652.500 = Rp 35.000.000) atau sebesar 13,12%

menghasilkan laba yang besar dan ada divisi yang hanya berfungsi sebagai pusat biaya seperti pada contoh tabel berikut:

PT.X

PERUSAHAAN SEBAGAI PROFIT CENTER DAN COST CENTER PERUSAHAAN SEBAGAI PROFIT CENTER DAN

COST CENTER

PERUSAHAAN HANYA SEBAGAI PROFIT CENTER

PT. ”X” DIVISI A

Laba usaha Rp 309.915.000

PT. ”X” DIVISI B

Laba (Rugi) usaha (Rp 113.529.000)

PT. ”X” DIVISI C

Laba usaha Rp 26.731.000

PT. ”X” DIVISI D

Laba (Rugi) usaha (Rp 52.389.000)

Penghasilan kena pajak Rp 170.728.000 Hutang PPh (tarif pasal 17):

10% x Rp 50.000.000 = Rp 5.000.000 15% x Rp 50.000.000 = Rp 7.500.000 30% x Rp 70.728.000 = Rp 21.218.400 Total hutang pajak Rp 33.718.400

Laba setelah pajak Rp 137.010.000

Dalam kegiatan usahanya perusahaan tidak ada yang berfungsi sebagai cost center atau sebagai factor pengurang laba atau hanya memperhitungkan divisi yang menghasilkan laba dalam hal ini yaitu PT. “X” DIVISI A dan DIVISI C.

PT. ”X” DIVISI A

Laba usaha Rp 309.915.000

PT. ”X” DIVISI C

Laba usaha Rp 26.731.000

Penghasilan kena pajak Rp 336.646.000

Hutang PPh (tarif pasal 17):

10% x Rp 50.000.000 = Rp 5.000.000 15% x Rp 50.000.000 = Rp 7.500.000 30% x Rp 236.646.000 = Rp 70.993.800 Total hutang pajak Rp 83.493.800

Laba setelah pajak Rp 253.152.200

Pada perhitungan tersebut jelas terlihat bahwa dengan hanya membuat profit center memang laba setelah pajak yang dihasilkan jauh lebih besar disbanding dengan membuat profit center dan cost center yaitu sebesar Rp 116.142.200, namun yang perlu diperhatikan dalam hal ini adalah biaya yang dikeluarkan digunakan untuk kepentingan peningkatan perusahaan seperti untuk biaya pendidikan karyawan, biaya pemeliharaan, dan lain-lain. Disamping itu dengan membuat perusahaan sebagai cost center dapat berfungsi untuk memperkecil laba sebelum pajak sehingga dapat menghemat pajak. Dalam perhitungan tersebut selisih hutang pajak yang dapat dihemat (Rp83.493.800 – Rp 33.718.400 = Rp 49.775.400) atau sebesar 59,61%

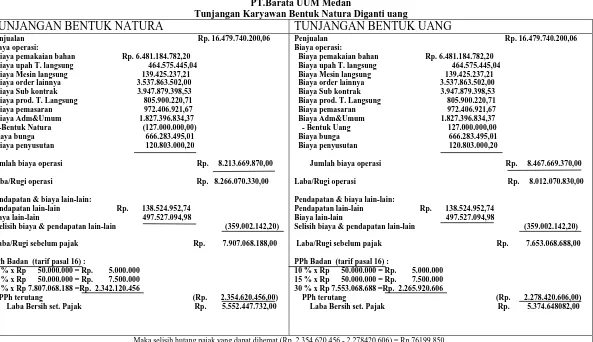

6. Memberikan tunjangan kepada karyawan dalam bentuk uang atau natura dan kenikmatan (fringe Benefit) dapat sebagai salah satu pilihan untuk menghindari lapisan tarif maksimum (shif to lower

bracket). Karena pada dasarnya pemberian dalam bentuk natura dan

Sebagai contoh, perusahaan memberikan tunjangan pajak kepada karyawan dan memperhitungkan tujuan tersebut sebagai tambahan penghasilan karyawan dengan asumsi bahwa Tuan Y adalah wajib pajak belum kawin seperti yang terlihat dalam tabel berikut:

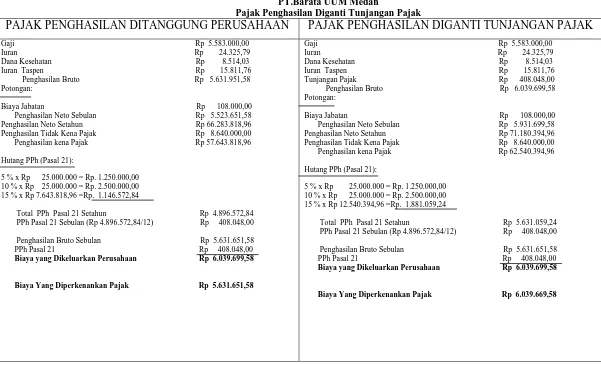

PT.X

PEMBERIAN TUNJANGAN PAJAK PENGHASILAN

PAJAK PENGHASILAN DITANGGUNG PERUSAHAN

PAJAK PENGHASILAN DIGANTI TUNJANGAN PAJAK

Gaji Rp 1.000.000 Iuran asuransi kecelakaan kerja Rp 25.000 Iuran asuransi kematian Rp 25.000

Penghasilan bruto Rp 1.050.000 Potongan:

a. Biaya jabatan Rp 50.000 b. Iuran pensiun Rp 25.000 c. Iuran THT Rp 10.000

RP 85.000 Penghasilan neto sebulan Rp 965.000

Penghasilan neto setahun Rp 11.580.000 Penghasilan tidak kena pajak Rp 2.880.000 Penghasilan kena pajak Rp 8.700.000 Hutang PPh (tarif pasal 17):

5% x Rp 8.700.000 = Rp 435.000

pajak penghasilan 1 bulan Rp 36.250

Penghasilan bruto ( 1 bulan ) Rp 1.050.000 Pajak penghasilan ( 1 bulan ) Rp 36.250 Biaya-biaya yang dikeluarkan

perusahaan Rp 1.086.250

Biaya yang diperkenankan pajak Rp 1.050.000

Gaji Rp 1.000.000 Iuran asuransi kecelakaan kerja Rp 25.000 Iuran asuransi kematian Rp 25.000 Tunjangan pajak Rp 36.250

Penghasilan bruto Rp 1.086.250 Potongan:

a. Biaya jabatan Rp 50.000 b. Iuran pensiun Rp 25.000 c. Iuran THT Rp 10.000

RP 85.000 Penghasilan neto sebulan Rp 1.001.250

Penghasilan neto setahun Rp 12.015.000 Penghasilan tidak kena pajak Rp 2.880.000 Penghasilan kena pajak Rp 10.135.000 Hutang PPh (tarif pasal 17):

5% x Rp 10.135.000 = Rp 506.750

pajak penghasilan 1 bulan Rp 42.250

Penghasilan bruto ( 1 bulan ) Rp 1.050.000 Pajak penghasilan ( 1 bulan ) Rp 36.250 Biaya-biaya yang dikeluarkan

perusahaan Rp 1.086.250

Biaya yang diperkenankan pajak Rp 1.086.250

7. Pemilihan metode penilaian persediaan. Ada dua metode penilaian yang dizinkan oleh peraturan perpajakan, yaitu metode rata-rata (average) dan metode masuk pertama keluar pertama (first in first

out). Dalam kondisi perekonomian yang cenderung mengalami inflasi,

metode rata-rata (average) akan menghasilkan harga pokok yang lebih tinggi dibanding dengan metode masuk pertama keluar pertama (first in first out). Harga pokok penjualan (HPP) yang lebih tinggi akan mengakibatkan laba kotor menjadi lebih kecil.

Sebagai contoh:

1 Januari 200x persediaan awal 100 satuan @ Rp 9,00 5 Januari 200x pembelian 100 satuan @ Rp 12,00 10 Januari 200x pembelian 100 satuan @ Rp 11,25 15 Januari 200x penjualan 100 satuan

20 Januari 200x penjualan 100 satuan

Tanggal Pembelian Penjualan Sisa/Persediaan

1/1/200x 100@Rp.9 =Rp.900

5/1/200x 100@Rp.12=Rp.1200 200@Rp10,50=Rp.2100

10/1/200x 100@Rp.11,25=1.125 300@Rp.10,75=Rp.3.225

15/1/200x 100@Rp.10,75=Rp.1.075 200@Rp.10,75=Rp.2150

20/1/200x 100@Rp.10,75=Rp.1.075 100@Rp10,75=Rp.1075

PERHITUNGAN NILAI PERSEDIAAN DENGAN METODE FIRST IN FIRST OUT

Tanggal Pembelian Penjualan Sisa/Persediaan

1/1/200x 100@Rp.9 =Rp.900

5/1/200x 100@Rp.12=Rp.1200 100@Rp.9 =Rp.900

100@Rp.12=Rp.1200

10/1/200x 100@Rp.11,25 =1.125 100@Rp.9 =Rp.900

100@Rp.12=Rp.1200 100@Rp.11,25 =1.125

15/1/200x 100@Rp.9 =Rp.900 100@Rp.12=Rp.1200

100@Rp.11,25 =1.125

20/1/200x 100@Rp.12=Rp.1200 100@Rp.11,25 =1.125

8. Untuk pendanaan aktiva tetap dapat mempertimbangkan sewa guna usaha dengan hak opsi (finance lease) di samping pembelian langsung karena jangka waktu leasing umumnya lebih pendek dari umur aktiva dan pembayaran leasing dapat dibiayakan seluruhnya. Dengan demikian, aktiva tersebut dapat dibiayakan lebih cepat dibandingkan melalui penyusutan jika pembelian dilakukan secara langsung.

PERBANDINGAN ANTARA MEMBELI LANGSUNG AKTIVA TETAP DENGAN LEASING

Keterangan Leasing dengan bunga 22% Beli secara Tunai

Nominal Pv (disc rate 20%) Nominal Pv (disc rate 20%) Harga perolehan: Lease fee Nilai opsi Harga mesin Jumlah

Biaya yang boleh dibiayakan: Lease fee Biaya penyusutan Jumlah PPh 30% 1.361.062.562,52 100.000.000,00 1.461.062.562,00 1.361.062.562,52 100.000.000,00 1.461.062.562,52 438.318.768,76 947.345.315,65 100.000.000,00 1.047.345.315,65 947.345.315,65 27.290.875,01 974.636.190,66 292.390.857,20 1.000.000.000,00 1.000.000.000,00 1.000.000.000,00 1.000.000.000,00 300.000.000,00 1.000.000.000,00 1.000.000.000,00 565.903.584,16 565.771.075,25 169.771.075,25 Penghematan pajak dalam nominal : Rp 438.318.768,76 – Rp 300.000.000 = Rp 138.318.368,76

Penghematan pajak dalam Pv : Rp 292.390.87,20 – Rp 169.771.075,25 = Rp 122.619.781,95

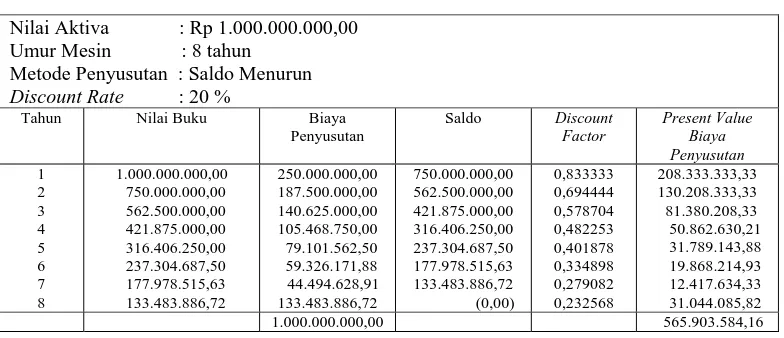

9. Melalui pemilihan metode penyusutan yang diperbolehkan peraturan perpajakan yang berlaku. Jika perusahaan mempunyai prediksi laba yang cukup besar maka dapat dipakai metode penyusutan yang dipercepat (saldo menurun) sehingga atas biaya penyusutan tersebut dapat mengurangi laba kena pajak dan sebaliknya jika diperkirakan pada awal-awal tahun investasi belum bisa memberikan keuntungan atau timbul kerugian maka pilihannya adalah menggunakan metode penyusutan yang memberikan biaya yang lebih kecil (garis lurus) supaya biaya penyusutan dapat ditunda untuk tahun berikutnya. Contoh penggunaan metode garis lurus dan metode saldo menurun:

Sebuah mesin yang diperoleh tanggal 2 januari 200x dengan harga perolehan Rp. 1.000.000.000,00 dan masa manfaatnya 4 tahun, maka penyusutannya adalah sebagai berikut tabel:

Tahun Metode Penyusutan

Garis Lurus Saldo Menurun 1 2 3 4 250.000.000 250.000.000 250.000.000 250.000.000 500.000.000 250.000.000 125.000.000 125.000.000 Akumulasi Penyusutan 1.000.000.000 1.000.000.000

Besar biaya penyusutan dan present valuenya-nya dengan discount factor 20%

Tahun

Metode Penyusutan

d.f.20% Garis Lurus Saldo Menurun

Nominal PV PV Nominal PV PV

Besarnya penghematan pajak antara metode garis lurus dengan saldo menurun Keterangan Garis Lurus Saldo Menurun

Nominal PV PV (d.f.20%) Nominal PV PV (d.f.20%) Harga perolehan Biaya penyusutan PPh 30% 1000.000.000 1.000.000.000 300.000.000 1.000.000.000 674.183.641,20 194.155.092,60 1.000.000.000 1.000.000.000 300.000.000 1.000.000.000 722.897.376,60 216.869.212,80

10.Menghindari dari pengenaan pajak dengan cara mengarahkan pada transaksi yang bukan objek pajak. Sebagai contoh: untuk jenis usaha yang PPh Badannya dikenakan pajak secara final, maka efesiensi PPh pasal 21 karyawan dapat dilakukan dengan cara memberikan semaksimal mungkin tunjangan karyawan dalam bentuk natura, mengingat pembelian natura bukan merupakan objek pajak PPh Pasal 21.

11.Mengoptimalkan kredit pajak yang di perkenankan, untuk ini wajib pajak harus jeli untuk memperoleh informasi mengenai pembayaran pajak yang dapat dikreditkan. Sebagai contoh PPh Pasal 22 atas pembelian solar dari pertamina bersifat final jika pembeliannya dilakukan oleh perusahaan yang bergerak di bidang penyaluran ”Migas”, tetapi bila pembeliannya dilakukan oleh perusahaan yang bergerak di bidang pabrikan maka PPh pasal 22 tersebut dapat dikreditkan dengan PPh Badan. Perkreditan ini lebih menguntungkan ketimbang dibebankan sebagai biaya. Keuntungan yang dapat diperoleh sebesar 70% dari nilai pajak yang dikreditkan (dengan asumsi penghasilan kena pajak telah mencapai jumlah yang dikenakan tarif 30%)

12.Penundaan pembayaran kewajiban pajak dapat dilakukan dengan cara melakukan pembayaran pada saat mendekati tanggal jatuh tempo. Khusus untuk menunda pembayaran PPN dapat dilakukan dengan menunda penerbitan faktur pajak sampai batas waktu yang diperkenankan khususnya atas penjualan kredit. Perusahaan dapat menerbitkan faktur pajak pada akhir bulan penyerahan barang (kep. Dirjen pajak No: 53/PJ/1994)

13.Menghindari pemeriksaan pajak, periksaan pajak oleh Direktorat jenderal pajak dilakukan terhadap wajib pajak yang:

a. SPT lebih bayar b. SPT rugi

c. Tidak memasukkan SPT atau terlambat memasukkan SPT d. Terdapat informasi pelanggaran

e. Memenuhi kriteria tertentu yang ditetapkan oleh Dirjen pajak Menghindari lebih bayar dapat dilakukan dengan cara:

b. Mengajukan permohonan pembebasan PPh Pasal 22 impor apabila perusahaan melakukan impor. Pengajuan permohonan pembebasan PPh Pasal 22 harus melampirkan:

1) Proyeksi impor setiap bulan selama tahun yang bersangkutan. 2) Proyeksi perhitungan Laba/Rugi tahun yang bersangkutan. 3) Proyeksi perhitungan PPh Badan yang terutang dan Angsuran

PPh pasal 25, serta PPh Pasal 22 yang menunjukkan lebih bayar apabila dilakukan pembayaran PPh Pasal 22.

4) Proyeksi neraca pada akhir tahun yang bersangkutan.

14.Menghindari pelanggaran terhadap peraturan perpajakan yang berlaku. Menghindari pelanggaran terhadap peraturan perpajakan dapat dilakukan dengan cara menguasai peraturan perpajakan yang berlaku.

C. Aspek kebijakan Akuntansi dalam Perencanaan Pajak

demikian apabila terjadi kekurangsesuaian antara ketentuan perpajakan dan praktik atau standar akuntansi yang berlaku umum, undang-undang mempunyai prioritas untuk di patuhi di atas praktik dan kelaziman akuntansi. Keengganan mematuhi ketentuan ini dapat membawa kerugian material bagi perusahaan. Perbedaan antara kebijakan akuntansi komersial dengan akuntansi pajak untuk perhitungan laba kena pajak antara lain meliputi:

1. Sistem pengakuan penghasilan dan beban 2. Sistem penilaian persediaan

3. Metode penyusutan

4. Penilaian kembali aktiva tetap 5. Sewa guna usaha

Maka laporan keuangan komersial, ketentuan perpajakan juga mengikuti pandangan yang lebih menitikberatkan kepada substansi ekonomis dari bentuk formal dari setiap transaksi atau fakta bisnis. Namun, ketentuan perpajakan dalam kasus tertentu terkadang lebih mengutamakan bentuk formal dibandingkan dengan substansi ekonominya, misalnya sewa guna usaha.

1. Sistem pengakuan penghasilan dan beban.

Seperti halnya akuntansi, dasar pembukuan yang diakui oleh direktorat jenderal pajak adalah basis akrual dan basis kas yang dimodifikasi.

Sedangkan pada basis kas pendapatan dan biaya di catat dan di laporkan pada saat terjadinya penerimaan dan pengeluaran uang.

Basis kas yang dimodifikasi dalam rangka menghitung PPh badan adalah sebagai berikut:

a. Perhitungan jumlah penjualan dalam suatu periode harus meliputi seluruh penjualan, baik yang tunai baik pun yang bukan.

b. Biaya-biaya yang boleh di bebankan adalah biaya-biaya yang telah di bayar.

c. Dalam perolehan harta yang dapat di susutkan dan hak-hak yang dapat diamortisasi, biaya yang boleh di bebankan hanya dapat dilakukan melalui penyusutan dan amortisasi.

Jadi perbedaan antara basis akrual dan basis kas yang dimodifikasi menurut versi perpajakan terletak pada biaya administrasi dan umum. Pada basis akrual biaya admistrasi dan umum di bebankan pada saat timbulnya kewajiban, sedangkan pada basis kas biaya tersebut baru dapat di bebankan pada saat terjadinya pembayaran. Dengan demikian dari sisi efesiensi beban pajak lebih menguntungkan memilih basis akrual.

Stelsel Kas

periode berikutnya, apabila dilihatnya pemajakan tersebut hanya di dasarkan pada penerimaan tunai saja.

Keunggulan stelsel kas

Walaupun penggunaan stelsel kas akan mengakibatkan terbatasnya penguasaan wajib pajak terhadap penghasilan yang merupakan haknya, namun sebaliknya dengan menggunakan stelsel kas wajib pajak dapat mengawasi dengan hampir sempurna atas semua pengeluaran yang dapat di kurangkan dari penghasilannya.

Wajib pajak tidak akan membukukan penghasilannya sebagai penghasilan sampai saat penghasilan tersebut betul-betul diterimanya. Oleh karena itu, apabila wajib pajak tidak menginginkan penghasilan tesebut diterimanya dalam suatu tahun tertentu, maka wajib pajak dapat menunda melakukan penagihan terhadap langganan atau kliennya.

Sebaliknya, pengeluaran-pengeluaran wajib pajak tidak akan dikurangkan dari penghasilannya sampai saat pengeluaran tersebut betul-betul dibayar. Wajib pajak yang menggunakan stelsel kas akan dapat melakukan seleksi terhadap bon-bon pengeluaran yang akan di bayar pada akhir tahun atau menundanya sampai tahun depan.

Kendala yang terdapat pada stelsel kas

Jarang sekali terjadi bahwa penerimaan dan pengeluaran kas yang betul-betul telah diterima dan telah dibayar tersebut, mencerminkan penghasilan yang sesungguhnya dari usaha tahun yang bersangkutan dan malahan sering terjadi bahwa penghasilan yang dihitung berdasarkan stelsel kas ini memperlihatkan penghasilan yang jauh berbeda dengan penghasilan yang benar-benar merupakan penghasilan tahun yang bersangkutan.

Apabila kita kurang hati-hati mengamatinya, maka penggunaan stelsel kas ini akan dapat mengakibatkan distorsi penghasilan dari tahun ke tahun. Kadang-kadang terjadi bahwa pembayaran pajak yang dilakukan dalam tahun yang bersangkutan melebihi jumlah pajak yang seharusnya dibayar oleh karena penerimaan yang bukan merupakan penghasilan dari tahun yang bersangkutan yang diterima lebih dulu akan meningkatkan pembayaran pajak dalam tahun tersebut.

Meratakan penghasilan

Salah satu cara yang paling efektif untuk meratakan penghasilan sampai wajib pajak tersebut siap dan merasa mampu untuk membayar pajaknya. Tampaknya hal ini tidak merupakan masalah yang sulit bagi wajib pajak yang yang menggunakan stelsel kas, karena adanya ketentuan tentang pengertian penghasilan yang betul-betul sudah di terima saja yang akan di laporkan.

Stelsel akrual

Stelsel ini mencerminkan penghasilan yang lebih akurat dibandingkan dengan stelsel kas dan dalam banyak hal penghasilan dan pengeluaran wajib pajak dapat dicocokkan satu sama lainnya dan hal ini akan lebih mendekati kebenarannya apabila wajib pajak menggunakan”natural business year”

Keunggulan stelsel akrual

Pengawasan atas penghasilannya dapat dilakukan dengan cara menentukan kapan suatu penghasilan tersebut dianggap sebagai penghasilan. Misalnya penghasilan atas jasa diakui sebagai penghasilan apabila sudah dibuat fakturnya dan hasil penjualan diakui sebagai penghasilan apabila sudah ada penyerahan, sehingga wajib pajak dapat mengatur pengenaan pajaknya sesuai dengan keinginannya dengan cara menetapkan tanggal pembuatan fakturnya atau tanggal penyerahannya.

Banyak pula diantara wajib pajak yang menggunakan stelsel akrual melaporkan penghasilannya sesuai dengan jumlah pembuatan fakturnya dan pada akhir tahun kadang-kadang memasukkan pula semua nilai barang/jasa yang belum diserahkan/dibuat fakturnya. Untuk melaksanakan hal ini biasanya wajib pajak membukukannya dalam suatu perkiraan yang disebut perkiraan “barang dalam pengerjaan” akan mengeliminir jumlah distorsi yang cukup besar.

stelsel akrual yang baik, apabila perusahaan tersebut menggunakan perkiraan “barang dalam pengerjaan” sebagai alat untuk meratakan penghasilannya.

Dalam situasi bisnis yang cenderung memburuk, penagihan piutang dagang pun mengalami kemacetan, tetapi sebaliknya apabila situasi bisnis membaik kembali, maka akan ada kecenderungan bahwa penerimaan hasil dapat diperoleh dalam waktu yang cukup singkat, begitu pula piutang dagang yang selama ini belum dilunasi akan diterima pula pembayarannya, atau dengan perkataan lain dalam situasi ekonomi yang membaik, penghasilannya akan bertambah secara tidak normal sehingga penghasilan tahun-tahun resesi akan dipajaki dalam tahun terakhir dan dalam kelas penghasilan yang tarifnya tinggi. Wajib pajak yang menggunakan stelsel akrual dapat mengurangi fluktuasi tersebut dengan cara berhati-hati menangani masalah piutang ragu-ragu.

Kendala yang terdapat pada stelsel akrual

2. Sistem Penilaian Persediaan

Tabel II.11: Sistem Penilaian Persediaan

Sub Sistem Akuntansi Perpajakan

1 Persediaan Dikenal adanya 3 (tiga) metode yaitu, FIFO, LIFO dan Average Cost.

Penilaian persediaan hanya boleh dilakukan dengan menggunakan metode rata-rata atau metode FIFO sesuai dengan kelaziman

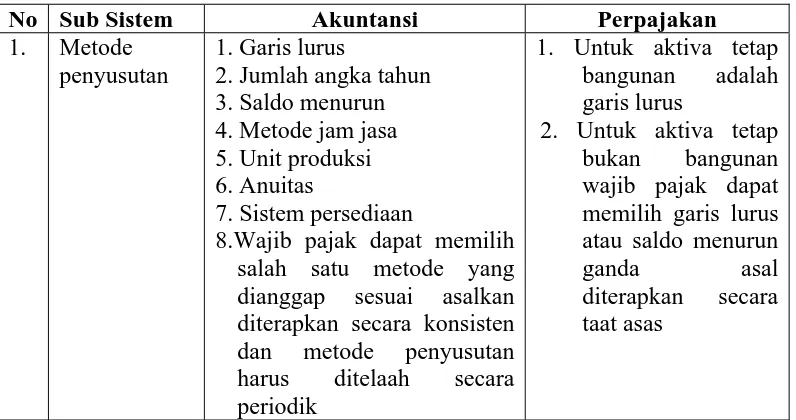

3. Metode Penyusutan

Metode Penyusutan adalah seperti Tabel II.12:

No Sub Sistem Akuntansi Perpajakan

1. Metode penyusutan

1. Garis lurus

2. Jumlah angka tahun 3. Saldo menurun 4. Metode jam jasa 5. Unit produksi 6. Anuitas

7. Sistem persediaan

8.Wajib pajak dapat memilih salah satu metode yang dianggap sesuai asalkan diterapkan secara konsisten dan metode penyusutan harus ditelaah secara periodik

1. Untuk aktiva tetap bangunan adalah garis lurus

2. Untuk aktiva tetap bukan bangunan wajib pajak dapat memilih garis lurus atau saldo menurun

ganda asal diterapkan secara taat asas

4. Penilaian kembali aktiva tetap

Objek revaluasi adalah aktiva berwujud dalam bentuk tanah, kelompok bangunan, dan bukan bangunan yang tidak dimaksudkan untuk dialihkan atau dijual atau bukan barang dagangan.

pertimbangan. Untuk yang berkaitan dengan masalah pajak, pertimbangan yang harus di perhatikan adalah kondisi dari perusahaan yang bersangkutan, seperti:

1) Kondisi perusahaan dalam laba atau rugi?

2) Jika laba, berapa labanya? Apakah sudah mencapai lapisan tarif yang tertinggi?

3) Jika rugi, kapan rugi terjadi? Tahun berjalan atau tahun-tahun sebelumnya? Kapan batas terakhir kompensasi kerugian?

4) Bagaimana dampak revaluasi terhadap beban pajak tahun yang akan datang?

5. Sewa guna usaha

perencanaan pajak dapat digunakan untuk aktiva tetap yang baru akan dibeli maupun aktiva tetap yang sudah dimiliki. Untuk aktiva tetap yang baru akan dibeli pertimbangannya adalah beli langsung atau melalui leasing. Sedangkan untuk aktiva yang sudah dimiliki pertimbangannya adalah mempertahankannya, merevaluasi, atau jual dan sewa guna usaha kembali (sale

and lease back).

Membeli secara langsung atau melalui sewa guna usaha dengan hak opsi (finance lease)

a) Apabila membeli secara langsung maka jumlah yang dapat dibiayakan dalam rangka menghitung penghasilan kena pajak adalah biaya penyusutan

b) Besarnya biaya penyusutan antara lain ditentukan oleh metode penyusutan dan umur ekonomis yang telah ditetapkan oleh peraturan perpajakan.

c) Apabila membeli secara sewa guna usaha (leasing), maka semua biaya yang dikeluarkan untuk membayar sewa guna usaha tersebut dapat dibiayakan pada tahun yang bersangkutan.

d) Masa sewa guna usaha bias lebih pendek dari umur ekonomis sehingga perusahaan dapat membiayakan perolehan aktiva tetap lebih cepat dibandingkan apabila menggunakan penyusutan (penyusutan yang dipercepat/accerelated) masa sewa guna usaha ditentukan sekurang-kurangnya 2 (dua) tahun untuk barang modal golongan 1 dan 3 tahun untuk barang modal golongan II dan III, dan 7 (tujuh) tahun untuk golongan bangunan.

Sale and Lease Back

Pada saat penjualan dari lessee kepada lessor, lessee dikenakan PPh 5% dari nilai jual (nilai akta) atau nilai jual objek pajak (NJOP) yang digunakan untuk menghitung PBB jika nilai jual lebih rendah dari NJOP. Saat lessor menjual kepada lesse (pengambilan opsi). Hal yang perlu diperhatikan disini adalah jika gedung dimiliki secara langsung maka yang boleh dikurangkan hanya biaya penyusutan atas gedung yang harus dilakukan dalam jangka 20 tahun. Apabila diperoleh melalui finance lease maka semua biaya yang dikeluarkan untuk pembayaran lease fee baik atas tanah mau pun bangunan dapat dibiayakan.

D. PAJAK PENGHASILAN ATAS JASA KONTRUKSI

Dalam buku Wirawan B. Ilyas (2006 : 249) pengertian dari kegiatan kontruksi tersebut adalah:

1. Jasa kontruksi adalah layanan jasa konsultasi perencanaan pekerjaan kontruksi, layanan jasa pelaksanaan kontruksi, dan layanan jasa konsultasi pengawasan kontruksi.

2. Pekerjaan kontruksi adalah keseluruhan atau sebagian rangkaian kegiatan perencanaan dan atau pelaksanaan beserta pengawasan yang mencakup arsitektural, sipil, mekanikal, elektrikal dan tata lingkungan masing-masing beserta kelengkapannya untuk mewujudkan suatu bangunan atau bentuk fisik lainnya.

3. Perencanaan kontruksi adalah pemberian layanan jasa perencanaan dalam pekerjaan kontruksi yang meliputi rangkaian kegiatan atau bagian-bagian dari kegiatan mulai dari studi pengembangan sampai dengan penyusunan dokumen kontrak kerja kontruksi yang dapat terdiri dari: survey, perencanaan umum, studi makro dan studi mikro, studi kelayakan proyek/indusri/produksi, perencanaan teknik, operasi dan pemeliharaan serta penelitian.

5. Pengawasan kontruksi adalah pemberian layanan jasa pengawasan baik keseluruhan maupun sebagian pekerjaan pelaksanaan kontruksi mulai dari penyiapan lapangan sampai dengan penyerahan hasil akhir kontruksi, yang terdiri atas: pengawasan pelaksanaan pekerjaan kontruksi, dan pengawasan keyakinan mutu dan ketepatan waktu dalam proses pekerjaan dan hasil pekerjaan kontruksi.

6. Pengguna jasa adalah orang pribadi atau badan sebagai pemberi tugas atau pemilik pekerjaan/proyek yang memerlukan layanan jasa kontruksi.

7. Penyedia jasa adalah orang pribadi atau badan yang kegiatan usahanya menyediakan layanan jasa kontruksi. Penyedia jasa terdiri dari perencana kontruksi, pelaksana kontruksi, dan pengawas kontruksi.

Perhitungan PPh Jasa Kontrusi

1. Pada umumnya pengenaan wajib pajak usaha kontruksi dikenakan pemajakan dengan tarif pasal 17 UU PPh dikalikan penghasilan kena pajak dan bersifat tidak final

Menurut peraturan Pemerintah No. 138 Tahun 2000, laba bruto usaha konstruksi yang penyelesaiannya