TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA PTPN IV BAH BIRUNG ULU

PEMATANG SIANTAR

O L E H :

GYMETTA.P.MELIALA 092102065

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : GYMETTA.P.MELIALA

NIM : 092102065

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA

PTPN IV BAH BIRUNG ULU PEMATANG SIANTAR

Tanggal 9April 2012 Dosen Pembimbing Tugas Akhir

Drs. Sucipto, MM, Ak

NIP : 19511025 198203 1 001

Tanggal 9April 2012 Ketua Prodi Diploma III Akuntansi

Drs. Rustam, M.Si, Ak NIP. 131 127 370

Tanggal 9April 2012 Dekan Fakultas Ekonomi USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : GYMETTA. P. MELIALA

NIM : 092102065

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA

PTPN IV BAH BIRUNG ULU PEMATANG SIANTAR

Medan, 9April 2012

KATA PENGANTAR

Salam Sejahtera,

Puji dan syukur penulis panjatkan kehadiran Tuhan Yang Maha Esa,

atas berkat dan kuasanya, penulis diberi kesehatan, kekuatan dan akal budi,

hingga dapat menyelesaikan tugas akhir ini yang berjudul “Sistem Pengawasan Internal Gaji dan Upah Pada PTPN IV Bah Birung Ulu Pematang Siantar”.

Tugas Akhir ini dibuat dengan tujuan untuk melengkapi salah satu

syarat dalam menyelesaikan perkuliahan pada Program Studi Diploma III

Akuntansi Fakultas Ekonomi Universitas Sumatera utara.

Penulis menyadari sepenuhnya bahwa tugas akhir ini jauh dari

kesempurnaan dan masih banyak terdapat kekurangan akibat keterbatasan

pengetahuan yang penulis miliki. Untuk itu, penulis dengan kerendahan hati

menerima masukan berupa kritik dan saran yang sifatnya membangun guna

perbaikan dan penyempurnaan tugas ini.

Dalam penyelesaian tugas akhir ini penulis banyak mendapat bantuan

dari berbagai pihak, baik itu berupa saran dan bimbingan. Maka pada kesempatan

ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Rustam, MSi,Ak selaku Ketua Program Studi D-III Akuntansi

Fakultas Ekonomi SumateraUtara yang telah meluangkan waktu, pikiran,

3. Bapak Drs. Sucipto, MM, Ak. selaku Dosen Pembimbing penulis yang telah

meluangkan waktu, pikiran, tenaga untuk membantu pembimbing dalam

penyelesaian tugas akhir ini.

4. Bapak Ir. Zainal Abidin selaku Manager Unit Usaha PTPN IV Bah Birung

Ulu Pematang Siantar, Bapak Ismail I Daulay, SE selaku Asisten Tata

Usaha, dan Bapak Ir. Hasan Sinaga selaku Asisten SDM Umum, yang telah

mengizinkan penulis untuk melakukan riset di kantor tersebut.

5. Bapak Darsono Sembiring & keluarga selaku karyawan pada PTPN IV Bah

Birung Ulu Pematang Siantar yang telah membantu penulis dalam

pengambilan data untuk tugas akhir ini.

6. Teristimewa penulis ucapkan kepada kedua orangtua penulis, Ayahanda

tercinta GYS.Meliala dan Ibunda tersayang E.Tarigan yang telah mengasuh,

menyayangi, dan bekerja keras untuk memenuhi kebutuhan pendidikan

penulis hingga ke jenjang perkuliahan, serta berkat doa beliau penulis dapat

menyelesaikan tugas akhir ini.

7. Kepada seluruh kakak, abang ipar, dan keponakanku, penulis berterimakasih

atas dukungan dan bantuannya selama penulis menyelesaikan tugas akhir

ini.

8. Kepada seluruh sahabatku, avydyana, astri, chremona, dian, dana, dan

santhy, yang selama ini telah meluangkan waktu untuk menemani penulis

dalam susah ataupun senang, dan telah memberikan kritik, saran, dukungan,

9. Kepada teman-teman yang melaksanakan magang di gelombang 2, penulis

ucapkan terima kasih atas bantuan dan kerjasamanya selama magang.

10. Kepada teman-teman D-III Akuntansi stambuk 2009 khususnya Grup A,B

dan C, terkhusus Grup B terima kasih untuk dukungan dan kebersamaannya

selama ini. Doakan penulis ya agar cepat mendapat pekerjaan dan sukses di

kemudian hari.Amin.

Mudah-mudahan Tuhan YME membalas atas semua kebaikan yang

diberikan kepada penulis. Akhirnya, dari hasil penulisan dalam bentuk tugas akhir

ini, penulis berharap dapat bermanfaat bagi kita semua, semoga kita selalu

diberkati oleh-Nya.

Medan, 9 April 2012

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 5

D. Rencana Penulisan 1. Jadwal Survei / Observasi ... 6

2. Rencana Isi ... 7

BAB II PROFIL PTPN IV BAH BIRUNG ULU PEMATANG SIANTAR A. Sejarah Ringkas PTPN IV Bah Birung Ulu Pematang Siantar.. .. 9

B. Struktur Organisasi PTPN IV Bah Birung Ulu Pematang Siantar ... 10

C. Job Description PTPN IV Bah Birung Ulu Pematang Siantar 11

Pematang Siantar ... 17

F. Rencana Kegiatan Perusahaan PTPN IV Bah Birung Ulu Pematang Siantar … ... 17

BAB III PEMBAHASAN A. Pengertian Gaji dan Upah ... 19

B. Unsur-Unsur Gaji dan Upah ... 22

C. Prosedur Penghitungan Gaji dan Upah ... 27

D. Prosedur Pencatatan dan Pembayaran Gaji dan Upah ... 33

E. Prosedur Pengawasan Internal Gaji dan Upah ... 36

F. Sistem Pengawasan Internal Gaji dan Upah... ... 38

BAB IV PENUTUP A. Kesimpulan ... 44

B. Saran ... 45

DAFTAR PUSTAKA ... 47

DAFTAR TABEL

No Judul Halaman

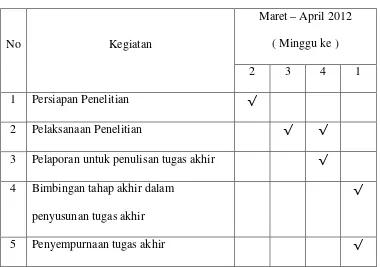

Tabel 1.1 Jadwal Penelitian Tugas Akhir ... 7

Tabel 3.1 Daftar Hari Kerja, Jam Kerja, dan Jam Istirahat ... 29

DAFTAR GAMBAR

No Judul Halaman

Gambar 3.1 Diagram Konteks Pemrosesan Penggajian ... 39

Gambar 3.2 Diagram Konteks PemrosesanPenggajianPada PTPN IV

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan merupakan suatu organisasi dimana sumber daya (input),

seperti bahan baku dan tenaga kerja diproses untuk menghasilkan barang atau jasa

(output) bagi pelanggan. Tujuan dari kebanyakan perusahaan adalah untuk

memaksimumkan laba atau keuntungan. Kegitan produksi dan distribusi

dilakukan dengan menggabungkan berbagai faktor yaitu alam, manusia, dan

modal. Salah satu kunci keberhasilan suatu perusahaan adalah bergantung pada

kinerja sumber daya manusia yang secara langsung atau tidak langsung memberi

kontribusi pada perusahaan.

Tenaga kerja adalah orang-orang yang memberikan jasanya kepada

perusahaan sehingga mereka memperoleh gaji dan upah. Tenaga kerja memiliki

kepentingan dengan kinerja perusahaan karena pekerjaan mereka tergantung pada

hal tersebut. Untuk memperoleh kinerja optimal dari keberadaan tenaga kerja di

perusahaan, maka perusahaan perlu menetapkan strategi yang tepat, yaitu dengan

memikirkan bagaimana mengelola tenaga kerja agar mau mencapai tujuan

perusahaan yang telah ditetapkan. Salah satu hal yang berpengaruh dalam

peningkatan kinerja tenaga kerja yaitu pemberian gaji dan upah. Secara periodik,

perusahaan berkewajiban untuk memberikan gaji dan upah kepada tenaga

kerjanya atas jasa-jasa mereka yang telah dinikmati oleh perusahaan dalam rangka

menghasilkan pendapatan. Perusahaan akan mengeluarkan sejumlah uang yang

harus membayar gaji dan upah kepada karyawannya secara akurat dan tepat

waktu. Gaji sebaiknya dibayarkan berdasarkan pada kompetensi (keahlian dan

keterampilan) yang dimiliki oleh masing-masing karyawan, bukan berdasarkan

pada kedekatan hubungan denga salah satu pemilik perusahaan. Dalam

menetapkan besarnya gaji, perusahaan sebaiknya tidak mencampuradukkan

dengan masalah suku dan agama dari karyawan bersangkutan, biarlah proses

penetapan gaji berjalan secara adil dan profesional. Menurut Rivai (2004:379)

tujuan pemberian gaji dan upah adalah :

a. Ikatan kerja sama

Dengan pemberian upah dan gaji terjalinlah ikatan kerja sama formal

antara pemilik/pengusaha dengan karyawan. Karyawan harus mengerjakan

tugasnya dengan baik, sedangkan pemilik/pengusaha wajib membayar

upah dan gaji sesuai perjanjian yang disepakati.

b. Kepuasan kerja

Dengan upah dan gaji, karyawan akan dapat memenuhi

kebutuhan-kebutuhan fisik, status sosial, dan egoistiknya sehingga memperoleh

kepuasan kerja dari jabatannya.

c. Pengadaan efektif

Jika program upah dan gaji ditetapkan cukup besar, pengadaan karyawan

yang qualified untuk perusahaan akan lebih mudah.

d. Motivasi

Jika upah dan gaji yang diberikan cukup besar, manajer akan mudah

e. Stabilitas karyawan

Dengna program upah dan gaji atas prinsip adil dan layak serta eksternal

konsistensi yang kompetitif maka stabilitas karayawan lebih terjamin

karena turnover relatif kecil.

f. Disiplin

Dengan pemberian upah dan gaji yang cukup besar maka disiplin

karyawan semakin baik. Mereka akan menyadari serta mentaati

peraturan-peraturan yang berlaku.

g. Pengaruh serikat buruh

Dengan program upah dan gaji yang baik pengaruh serikat buruh dapat

dihindarkan dan karyawan akan berkonsentrasi pada pekerjaannya.

h. Pengaruh asosiasi usaha sejenis/kadin

Dengan proram upah dan gaji atas prinsip adil dan layak serta eksternal

konsistensi yang kompetitif maka stabilitas karyawan lebih terjamin

karena turnover relatif kecil dan perpindahan ke perusahaan sejenis dapat

dihindarkan.

i. Pengaruh pemerintah

Jika program upah dan gaji sesuai dengan undang-undang perburuhan

yang berlaku (seperti batas upah minimum) maka intervensi pemerintah

dapat dihindarkan.

Dari penjelasan mengenai tujuan pemberian upah dan gaji diatas,

perusahaan dituntut melakukan penggajian dan pengupahan yang baik, karena hal

mempertahankan tenaga kerja yang produktif, sehingga tujuan perusahaan untuk

mencapai laba tercapai dengan produktifitas kerja yang tinggi.

Gaji merupakan salah satu bidang yang banyak memiliki resiko

terjadinya kecurangan. Pengelolaan gaji dan upah yang tidak sesuai prosedur akan

mengakibatkan kekecewaan pada tenaga kerja. Tenaga kerja yang kecewa akan

melakukakan tindakan yang dapat merugikan perusahaan, seperti pemogokan

kerja, demonstrasi kenaikan gaji, dan sebagainya. Untuk meminimalisasi masalah

tersebut maka perusahaan perlu melakukan adanya pengawasan internal terhadap

gaji dan upah.

Pengawasan internal merupakan alat yang paling efektif yang dibangun

ke dalam infrastruktur organisasi dan menjadi bagian dari inti organisasi.

Pengawasan internal akan meningkatkan mutu dan inisiatif organisasi,

menghindari biaya-biaya yang tidak perlu dan memungkinkan tanggapan yang

cepat terhadap kondisi yang berubah-ubah.

Pengawasan internal terhadap gaji dan upah bertujuan untuk menjaga

kekayaan perusahaan, mengevaluasi ada atau tidaknya penyimpangan yang

terjadi, mengecek ketelitian dan keandalan data akuntan, mendorong efisiensi, dan

mendorong dipatuhinya kebijakan perusahaan terhadap penggajian dan

pengupahan. Dengan adanya pengawasan internal terhadap gaji dan upah,

kesalahan dan kekurangan dapat dihindari atau dikendalikan.

PTPN IV Bah Birung Ulu Pematang Siantar merupakan salah satu

(tandan buah segar) kelapa sawit. Karyawan yang bekerja pada perusahaan ini

berjumlah 678 orang, dengan rincian sebagai berikut :

1. Karyawan Pimpinan berjumlah 9 orang.

2. Karyawan Pelaksana berjumlah 630 orang.

3. MBT (masyarakat bebas tugas) berjumlah 39 orang.

Melihat begitu banyaknya karyawan pada PTPN IV Bah Birung Ulu

Pematang Siantar, maka peneliti tertarik untuk menganalisis bagaimana

pelaksanaan pengawasan gaji dan upah yang dilakukan pada perusahaan tersebut,

apakah sudah dilakukan sesuai prosedur yang berlaku. Sehingga dalam tugas akhir

ini, peneliti membuat judul mengenai “ Sistem Pengawasan Internal Gaji dan Upah Pada PTPN IV Bah Birung Ulu Pematang Siantar”.

B. Perumusan Masalah

Pengawasan internal atas gaji dan upah sangatlah penting untuk

menghindari kemungkinan terjadinya penyelewengan terhadap gaji dan upah yang

dapat merugikan perusahaan. Berdasarkan hal tersebut peneliti menyimpulkan

permasalahan dalam tugas akhir ini ialah “ Apakah penerapan pengawasan internal gaji dan upah pada PTPN IV Bah Birung Ulu Pematang Siantar, sudah terlaksana secara efektif atau belum? “.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan oleh peneliti adalah untuk

diterapkan oleh PTPN IV Bah Birung Ulu Pematang Siantar sudah

efektif atau belum.

2. Manfaat Penelitian

a. Bagi perusahaan, dapat memberikan masukan sebagai bahan

perbandingan dalam menentukan kebijaksanaan di masa yang akan

datang.

b. Bagi peneliti, untuk meningkatkan dan mengembangkan wawasan,

kemampuan berfikir tentang pengawasan internal gaji dan upah,

serta untuk memenuhi salah satu syarat dalam menyelesaikan studi

Program Diploma III Fakultas Ekonomi Universitas Sumatera

Utara.

c. Bagi peneliti lainnya, dapat berguna sebagai bahan masukan untuk

menyempurnakan penelitian-penelitian sejenis berikutnya.

D. Rencana Penulisan

1. Jadwal Survei/Observasi

Adapun jadwal penelitian yang dilakukan peneliti dalam penyusunan tugas

Tabel 1.1

Jadwal Penelitian Tugas Akhir

No Kegiatan

Maret – April 2012

( Minggu ke )

2 3 4 1

1 Persiapan Penelitian √

2 Pelaksanaan Penelitian √ √

3 Pelaporan untuk penulisan tugas akhir √

4 Bimbingan tahap akhir dalam

penyusunan tugas akhir

√

5 Penyempurnaan tugas akhir √

2. Rencana Isi

Rencana isi berisi suatu perincian sederhana mengenai isi dari

masing-masing bab dalam tugas akhir ini yang disusun secara sistematis sehingga uraian

dapat lebih terarah. Untuk itu penelitian membagi pokok pembahasan dalam 4

(empat) bab yaitu sebagai berikut :

BAB I : PENDAHULUAN

Bab ini merupakan bab permulaan yang menguraikan latar belakang

permasalahan, perumusan masalah, tujuan dan manfaat penelitian serta rencana

penulisan akan dijelaskan mengenai jadwal survey/observasi dan rencana isi.

Bab ini menjelaskan gambaran umum dari perusahaan meliputi sejarah ringkas

PTPN IV Bah Birung Ulu Pematang Siantar, struktur organisasi PTPN IV Bah

Birung Ulu Pematang Siantar, job description PTPN IV Bah Birung Ulu

Pematang Siantar, jaringan usaha dan kegiatan PTPN IV Bah Birung Ulu

Pematang Siantar, kinerja usaha terkini PTPN IV Bah Birung Ulu Pematang

Siantar, dan rencana kegiatan PTPN IV Bah Birung Ulu Pematang Siantar.

BAB III : PEMBAHASAN

Dalam bab ini berisi pembahasan mengenai teori yang menjelaskan pengertian

gaji dan upah, unsur-unsur gaji dan upah, prosedur penghitungan gaji dan upah,

prosedur pencatatan dan pembayaran gaji dan upah, prosedur pengawasan internal

gaji dan upah, dan sistem pengawasan internal gaji dan upah.

BAB IV : PENUTUPAN

Bab ini merupakan bab terakhir dalam tugas akhir ini yang berisikan kesimpulan

BAB II

PROFIL PTPN IV BAH BIRUNG ULU PEMATANG SIANTAR

A. Sejarah Ringkas PTPN IV Bah Birung Ulu Pematang Siantar

Unit usaha Bah Birung Ulu merupakan salah satu dari 36 unit usaha di

PT.Perkebunan Nusantara IV (Persero) yang berkantor Pusat di Jalan Suprapto

No.2 Medan, Sumatera Utara, merupakan Badan Usaha Milik Negara (BUMN)

yang bergerak dibidang usaha Perkebunan Kelapa Sawit, dibawah koordinasi

Group Unit Usaha V yang berkedudukan di Bah Jambi. Unit usaha Bah Birung

Ulu terletak di 2 (dua) wilayah kecamatan antara lain Emplasmen dan Afdeling-I

Kecamatan Sidamanik dan Afdeling-II-III kecamatan Jorlang Hataran.

Unit usaha Bah Birung Ulu dulunya bergerak dibidang komoditi teh

sejak tahun 1916, dengan pemilik Nederland Handel Matschappay (NHM),

dinasionalisasikan berdasarkan Undang-Undang No.86 Tahun 1958 Peraturan

pemerintah No.19 tahun 1959 berubah nama menjadi PPN Atan VI dan pada

tahun 1969 perkebunan ini kembali berubah nama menjadi PNP VIII sampai

tahun 1974. Kemudian pada tanggal 1 Agustus 1974 berubah nama menjadi

PTP.VIII sampai dengan 10 Maret 1996. Perubahan nama PTP.Nusantara IV

(Persero) pada tanggal 11 Maret 1996, berdasarkan peraturan pemerintah No.9

tahun 1996. Pada tahun 2004 sesuai KPTS Dirut tanggal 21 Mei 2009, Bah

Birung Ulu seluas 1.344,84 Ha di konversikan dari komoditi teh menjadi kelapa

sawit sedangkan komoditi teh di Afdeling-E bersisa seluas 187,16 Ha pada

unit usaha Bah Birung Ulu seluas 187,16 Ha komoditi teh dimutasikan ke unit

usaha Bah Butong, dari unit usaha Bah Birung Ulu seluas 344 Ha komoditi kelapa

sawit di mutasikan ke unit usaha Bah Birung Ulu dan dari unit usaha Marihat

seluas 433 Ha kelapa sawit dimutasikan ke unit usaha Bah Birung Ulu hingga

tahun 2009 dengan luas areal unit usaha Bah Birung Ulu seluas 2.356,41 Ha.

B. Struktur Organisasi PTPN IV Bah Birung Ulu Pematang Siantar

Struktur organisasi merupakan spesifikasi pembagian aktivitas kerja

dan menunjukkan bagaimana fungsi atau aktivitas yang beraneka macam

dihubungkan sampai batas tertentu, dan tingkat spesialisasi aktivitas kerja.

Selain itu, struktur organisasi juga menunjukkan hierarki dan struktur

otoritas organisasi serta memperlihatkan hubungan pelaporannya. Struktur

organisasi memberikan stabilitas dan kontinuitas yang memungkinkan organisasi

mempertahankan kedatangan dan kepergian individu serta untuk mengkoordinasi

hubungannya dengan lingkungan.

Menurut Siswanto (2009:100) dua aspek utama struktur organisasi

adalah pembagian kerja dan departementalisasi. Pembagian kerja merupakan

pemecahan suatu tugas kerja sehingga setiap anggota dalam organisasi

bertanggung jawab dan melaksanakan seperangkat aktivitas yang terbatas dan

bukan keseluruhan tugas. Sedangkan departementalisasi adalah pengelompokan

aktivitas pekerjaan sehingga aktivitas dan hubungan yang serupa dan logis dapat

diselenggarakan secara serempak. Departementalisasi mewakili struktur formal

suatu organisasi seperti telah dideskripsikan dalam bagan organisasi. Dalam

memudahkan proses komunikasi, pengambilan keputusan, evaluasi hasil kerja,

imbalan, sosialisasi, dan karier. Adapun gambaran struktur organisasi metode

garis dan staf pada PTPN IV Bah Birung Ulu Pematang Siantar dapat dilihat pada

bagian lampiran.

C. Job Description PTPN IV Bah Birung Ulu Pematang Siantar

Berikut ini adalah uraian tugas dari setiap unit pada PTPN IV Bah

Birung Ulu Pematang Siantar :

1. Manager Unit Usaha

a. Mempertanggungjawabkan seluruh tugas pokok dan tugas

tambahan dalam rangka pengelolaan kebun Bah Birung Ulu kepada

direksi.

b. Meminta pertanggungjawaban kepada Kepala Dinas Tanaman,

Kepala Dinas Tehnik dan Asisten Tata Usaha, Asisten SDM dan

Umum, terhadap pelaksanaan pekerjaan di bidang masing-masing.

c. Mengajukan permintaan pengadaan barang dan jasa non lokal & lokal dalam batas dan wewenang yang ditentukan.

2. Kepala Dinas Tanaman

a. Meminta pertanggungjawaban kepada Asisten Afdeling dalam hal

pemakaian TK, biaya, barang dan bahan, sesuai ketentuan yang

berlaku.

b. Memberikan masukan saran/usulan kepada Manager Unit Usaha

maupun tidak diminta untuk efisiensi dan efektivitas pengelolaan

kebun.

c. Mempertanggungjawabkan seluruh tugas pokok dan tambahan dalam rangka pengelolaan bidang tanaman di afdeling kepada

Manager Unit Usaha.

3. Asisten Tata Usaha

a. Melaksanakan stock opname kas setiap hari dan melaporkan

keadaan kas kepada Manajer Unit Usaha sebagai penanggung

jawab serta setiap bulan melaporkan keadaan saldo kas sesuai

dengan ketentuan direksi.

b. Merencanakan serta melaksanakan transaksi pembayaran yang

berkaitan dengan semua kegiatan kebun sesuai prosedur yang

ditetapkan direksi.

c. Meminta pertanggungjawaban kepada Krani 1 Tata Usaha dalam hal pengelolaan pergudangan sesuai dengan norma yang berlaku.

4. Asisten SDM/Umum

a. Melaksanakan kegiatan pelatihan di lingkungan perusahaan.

b. Melaksanakan pengelolaan lingkungan ditempat kerja

masing-masing sesuai prosedur yang ditetapkan dengan mengacu kepada

persyaratan ISO 9001.

5. Asisten Tanaman

a. Mengawasi pekerjaan di afdeling.

b. Melaporkan hasil pekerjaan kepada Kepala Dinas Tanaman.

c. Mengevaluasi biaya tanaman seluruhnya.

d. Mempertanggungjawabkan seluruh tugas pokok dan tambahan

dalam rangka pengelolaan di afdeling kepada Manager Unit Usaha.

6. Asisten Teknik

a. Bertugas dalam proses pengangkutan, juga melayani afdeling lain

untuk pemeliharaan tanaman kelapa sawit, juga melayani

penerangan, air, pemeliharaan bangunan, serta transportasi.

7. Pa.Pam

a. Mempertanggungjawabkan seluruh tugas pokok dan tambahan

dalam rangka pengelolaan keamanan dan ketertiban.

8. Krani Kepala

a. Mengkoordinir pekerjaan administrasi/tata usaha.

b. Membuat laporan harga pokok.

c. Membuat jurnal akuntansi.

d. Membuat RK Rekonsiliasi.

e. Membuat/menyusun RKO & RKAP.

f. Membuat DPU-I dan DPU-II.

g. Membuat laporan penggunaan DPU.

9. Operator Komputer

a. Menginput data.

b. Membuat daftar upah karyawan pelaksana.

c. Menyusun LM.

d. Membuat dan menyusun RKO & RKAP.

e. Membuat rekapitulasi buku Asisten.

f. Membuat daftar pinjaman karyawan.

g. Membuat jurnal upah.

10.Krani SDM & Umum

a. Melakukan koordinasi SDM & Umum.

b. Mengajukan klaim asuransi Jamsostek.

c. Membuat laporan-2 SDM & Umum.

d. Membuat administrasi Pensiun (Dapenbun).

11.Krani OPL

a. Membuat OPL (order pembelian lokal).

b. Membuat jurnal akuntansi untuk PP dan OPL.

c. Membuat laporan manajemen.

d. Membuat laporan kartu persediaan barang.

e. Menginput data AU-53/AU-58 di Inventory.

12.Krani Finansial

a. Membuat harga satuan AU-53/AU-58.

c. Membuat laporan manajemen.

d. Membuat laporan faktur pajak/PPN.

e. Membuat laporan rincian rekg.146.

13.Krani Tata Buku

a. Membuat/menyusun RKO & RKAP.

b. Membuat jurnal akuntansi.

c. Mencatat transaksi bukti kas dan bank.

d. Menyusun LMB Keuangan.

e. Membuat laporan manajemen.

f. Membuat nota debet & kredit.

14.Krani Admi Kas/Bank

a. Membuat voucher kas/bank.

b. Membuat jurnal akuntansi.

c. Membuat rekonsiliasi bank.

d. Mencatat DKAT.

e. Membuat daftar inventaris kecil.

f. Membuat/menyusun LM.

g. Membuat/menyusun RKO & RKAP.

15.Krani Admi EAP

a. Membuat jurnal akuntansi.

b. Membuat jurnal bagi EAP.

d. Menyusun/membuat LM.

e. Membuat rekapitulasi PPh Psl 21 Rampung.

f. Membuat laporan PPh pasal 23.

g. Membuat rekap PB.10.

h. Membuat jurnal bagi upah.

16.Krani Aktiva

a. Mencatat daftar keadaan aktiva tetap (DKAT).

b. Membuat daftar inventaris kecil.

c. Membuat jurnal akuntansi.

d. Membuat laporan manajemen.

17.Krani Kepala Dinas Tanaman

a. Mengkoordinir pekerjaan administrasi tanaman.

b. Membuat PP Tanaman.

c. Membuat LM Tanaman.

d. Membuat SPK Tanaman.

e. Membuat/menyusun RKO & RKAP.

18.Krani Verifikasi

a. Memeriksa administrasi pembukuan afd C.Gudang, Tehnik, dan

Poliklinik.

b. Memeriksa strekte, buku catu, buku asisten LM.

19.Krani Arsip/Alat Kantor

a. Menyelenggarakan pengarsipan.

b. Membagi alat-alat kantor.

D. Jaringan Usaha dan Kegiatan PTPN IV Bah Birung Ulu Pematang Siantar

PTPN IV Bah Birung Ulu Pematang Siantar merupakan salah satu

Badan Usaha Milik Negara yang bergerak di bidang perkebunan kelapa sawit.

Adapun jaringan usaha dan kegiata perusahaan saat ini yaitu mengelola kelapa

sawit untuk menghasilkan TBS (tandan buah segar). Karena perusahaan ini tidak

memiliki pabrik kelapa sawit, maka produksi TBS akan dikirimkan ke kantor

PTPN IV Bah Jambi. TBS yang dihasilkan harus berorientasi pada mutu TBS

yang telah disesuaikan dengan kriteria panen yang ditentukan oleh perusahaan.

E. Kinerja Usaha Terkini PTPN IV Bah Birung Ulu Pematang Siantar

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan

sesuai dengan tujuan perusahaan, begitu juga pada PTPN IV Bah Birung Ulu

Pematang Siantar, perusahaan terus melakukan kerja prima dan berupaya agar

tujuan yang telah ditetapkan dapat terwujud. Tidak ada perubahan-perubahan

dalam prosedur pelaksanaan pekerjaan. Selain itu, untuk mencapai kinerja operasi,

perusahaan juga terus menggali potensi masing-masing karyawan dalam hal

penugasan tugas masing-masing.

Adapun rencana kegiatan PTPN IV Bah Birung Ulu Pematang Siantar

adalah menyusun RKAP (rencana kerja anggaran perusahaan) 1 (satu) tahun

sekali, dan menyusun RKO (rencana kerja operasional) pertriwulan, dimana

RKAP dan RKO ini berisi mengenai produksi dan biaya anggaran selama 1 (satu)

tahun.

BAB III PEMBAHASAN

A.Pengertian Gaji dan Upah

Kompensasi karyawan merupakan beban yang paling penting dalam

perusahaan. Kompensasi terdiri dari kompensasi langsung dan tidak langsung.

Kompensasi langsung berupa pembayaran karyawan dalam bentuk upah, gaji

bonus, atau komisi. Kompensasi tidak langsung atau benefit berupa semua

pembayaran yang tidak tercakup dalam kompensasi langsung yang meliputi

liburan, berbagai macam asuransi, jasa seperti perawatan anak atau kepedulian

keagamaan, dan sebagainya. Jika dikelola dengan baik, kompensasi akan

membantu perusahaan untuk mencapai tujuan dan menjaga karyawan .

Sebaliknya, tanpa kompensasi yang cukup, karyawan yang ada sangat mungkin

untuk meninggalkan perusahaan. Akibat dari ketidakpuasaan dalam pembayaran

yang dirasa kurang, akan mengurangi kinerja, meningkatkan keluhan-keluhan,

penyebab mogok kerja, dan mengarah pada tindakan fisik dan psikologis.

Gaji dan upah merupakan faktor dominan yang memungkinkan

seseorang bersedia bekerja untuk kepentingan orang lain atau birokrasi. Gaji dan

upah merupakan kompensasi yang diterima karyawan sebagai pengganti

kontribusi jasa mereka pada perusahaan. Kompensasi gaji dan upah menjadi

alasan utama mengapa kebanyakan orang mencari pekerjaan. Menurut Peterson

dan Plowman dalam Hasibuan (2000:119) mengatakan bahwa orang mau bekerja

karena hal-hal berikut:

Artinya keinginan untuk hidup merupakan keinginan utama dari setiap

orang. Manusia bekerja untuk dapat makan dan makan untuk dapat

melanjutkan hidupnya.

2. The desire for possesion

Artinya keinginan untuk memiliki sesuatu merupakan keinginan

manusia yang kedua dan ini salah satu sebab mengapa manusia mau

bekerja.

3. The desire for power

Artinya keinginan akan kekuasaan merupakan keinginan selangkah di

atas keinginan untuk memiliki, mendorong orang untuk bekerja.

4. The desire for recognation

Artinya keinginan akan pengakuan merupakan jenis terakhir dari

kebutuhan dan juga mendorong orang untuk bekerja.

Berdasarkan keterangan tersebut, sangatlah jelas bahwa setiap tenaga

kerja mempunyai motif dan kebutuhan tertentu dan mengharapkan kepuasan dari

hasil pekerjaannya. Gaji merupakan faktor utama bagi para karyawan untuk

meningkatkan semangat kerja mereka dalam menjalankan bisnis perusahaan.

Dalam hal ini, perusahaan dituntut secara hukum untuk memberikan gaji dan upah

yang sesuai dengan ketentuan yang berlaku, menyimpan catatan penggajian dan

pengupahan untuk masing-masing karyawan, melaporkan dan membayar pajak

penggajian, serta mematuhi berbagai aturan pemerintah pusat dan pemerintah

daerah yang berkaitan dengan kompensasi karyawan. Gaji sering kali dinyatakan

Sebagai contoh, karyawan fakultas dan administrasi di sebuah universitas dibayar

dengan gaji. Sebaliknya, pelayan toko, buruh pabrik, dan buruh kasar umumnya

menerima upah. Upah berdasarkan tarif per jam atau berdasarkan hasil pekerjaan

(seperti per unit produk).

Berikut ini penulis akan mengemukakan beberapa pengertian tentang

gaji dan upah menurut beberapa ahli :

Menurut Hasibuan (2000:117) : Gaji adalah balas jasa yang dibayar secara

periodik kepada karyawan tetap serta mempunyai jaminan yang pasti, maksudnya

gaji akan tetap dibayarkan walaupun pekerja tersebut tidak masuk kerja. Upah

adalah balas jasa yang dibayarkan kepada pekerja harian atas perjanjian yang

disepakati membayarnya.

Menurut Malthis dan Jackson (2002:119) : Gaji adalah bayaran yang konsisten

dari satu periode ke periode lain dengan tidak memandang jumlah jam kerja. Upah

adalah bayaran yang secara langsung dihitung berdasarkan jumlah waktu kerja.

Menurut Mulyadi (2001:373) : Gaji umumnya merupakan pembayaran atas

penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan

manajer, sedangkan upah umumnya merupakan pembayaran atas penyerahan jasa

yang dilakukan oleh karyawan pelaksana (buruh). Umumnya gaji dibayarkan

secara tetap per bulan, sedangkan upah dibayarkan berdasarkan hari kerja, jam

kerja, atau jumlah satuan produk yang dihasilkan oleh karyawan.

Menurut Rivai (2005:375) : Gaji adalah balas jasa dalam bentuk uang yang

diterima karyawan sebagai konsekuensi dari statusnya sebagai seorang karyawan

dikatakan sebagai bayaran tetap yang diterima seseorang karena kedudukannya

dalam perusahaan. Sedangkan upah merupakan imbalan finansial langsung yang

dibayarkan kepada karyawan berdasarkan jam kerja, jumlah barang yang

dihasilkan atau banyaknya pelayanan yang diberikan, jadi tidak seperti gaji yang

jumlahnya relatif tetap, besarnya upah dapat berubah-ubah.

Dari defenisi-defenisi di atas dapat disimpulkan bahwa gaji dan upah

adalah balas jasa yang diberikan kepada karyawan yang telah memberikan jasanya

kepada perusahaan. Jumlah gaji yang dibayar biasanya secara berkala dan tetap

sedangkan besarnya upah tergantung kepada hasil kerja dan waktu kerja.

B.Unsur-unsur Gaji dan Upah

Gaji dan upah merupakan hal yang penting bagi karyawan karena

merupakan nilai karya atau prestasi mereka sebagai motivasi dalam bekerja. Gaji

merupakan komponen biaya yang besar dan membutuhkan tenaga ekstra untuk

mengawasi agar tidak terjadi penyelewengan. Gaji merupakan komponen, adapun

bermacam-macam unsur gaji menurut Malthis dan Jackson (2002:118) :

1. Kompensasi langsung terdiri dari :

a. Gaji pokok adalah kompensasi dasar yang diterima oleh karyawan

biasanya sebagai gaji atau upah. Gaji pokok terdiri dari :

i. Gaji adalah bayaran yang konsisten dari suatu periode ke

periode-periode lain dengan tidak memandang jumlah jam

kerja.

ii. Upah adalah bayaran yang secara langsung dihitung

b. Gaji variabel adalah kompensasi dikaitkan dengan kinerja

individual, kelompok atau organisasi. Gaji variabel terdiri dari :

i. Bonus.

ii. Insentif.

iii. Kepemilikan Saham.

2. Kompensasi tidak langsung

a. Tunjangan adalah imbalan tidak langsung, seperti asuransi

kesehatan, uang cuti atau uang pensiun, yang diberikan kepada

karyawan atau sekelompok karyawan sebagai bagian dari

keanggotaannya di organisasi.

Pada masing-masing perusahaan, jenis unsur-unsur gaji dan upah

berbeda-beda. Unsur-unsur gaji merupakan bagian dari strategi dan kebijakan

perusahaan. Adapun unsur-unsur gaji dan upah pada PTPN IV Bah Birung Ulu

Pematang Siantar adalah sebagai berikut :

1. Gaji pokok

Gaji pokok diberikan kepada karyawan menurut golongan sesuai skala

gaji. Besarnya gaji pokok bagi karyawan dengan golongan terendah

(Golongan IA/0) mengacu sekurang-kurangnya 75% dari gaji

minimum yang berlaku di perusahaan dan untuk golongan 1 berkala

diatasnya mengacu pada perkalian nilai koefisien dengan nilai gaji

pokok golongan IA/0. Khusus bagi karyawan golongan IA sampai

dengan IID disamping memperoleh gaji pokok juga menerima natura

a. Karyawan diberikan sebesar... 15 kg

b. Istri / suami tidak bekerja (maksimum 1 orang).... 10 kg

c. Tiap anak (maksimum 3 orang)... 8 kg

2. Upah Lembur

Upah lembur diterima oleh karyawan golongan IA sampai dengan

golongan IID, dimana cara perhitungan upah kerja lembur diataur

sesuai ketentuan berlaku. Untuk menghitung uang lembur satu jam

dipakai dasar sebagai berikut :

Gaji pokok + catu beras pekerja + tunjangan khusus ÷ 173

3. Tunjangan

a. Tunjangan jabatan, yaitu tunjangan yang diberikan kepada

karyawan golongan IIIA sampai dengan IVD yang mempunyai

fungsi dan status dalam struktur organisasi perusahaan dalam

wewenang suatu jabatan yang mempunyai kewajiban tanggung

jawab dan wewenang untuk membantu memikirkan dan

melaksanakan kebijakan perusahaan.

b. Tunjangan struktural, yaitu tunjangan yang diberikan kepada

karyawan yang memangku jabatan puncak dan setingkat Kepala

Urusan/Kepala Dinas.

c. Tunjangan Pelaksana Tugas, yaitu tunjangan yang diberikan

kepada karyawan golongan IA s/d IID (Strata I – III) yang

menduduki bidang tugas tertentu diberikan premi produktivitas

produktivitas yang pelaksanaannya diatur dalam peraturan

perusahaan.

d. Tunjangan kompensasi, yaitu tunjangan yang diberikan kepada

karyawan golongan IID/6, IVB/6 dan IVD/6 dimana belum

mendapat kesempatan kenaikan golongan dan setelah mengikuti

asesment akan diberikan tunjangan sebesar nilai berkala.

4. Santunan sosial

Selain gaji pokok dan tunjangan, kepada karyawan diberikan santunan

sosial yang jenis dan besarnya ditetapkan oleh perusahaan antara lain :

a. Perumahan.

b. Pemeliharaan bayi karyawan wanita.

c. Ketentuan khusus untuk karyawan yang menjalankan kendaraan

bermotor.

d. Bantuan transportasi.

e. Bantuan pemondokan anak sekolah karyawan.

5. Bonus

Kepada karyawan diberikan bonus yang merupakan biaya perusahaan

yang dilaksanakan sesuai ketentuan yang berlaku dengan

memperhatikan kemampuan perusahaan dan dibayarkan setelah Rapat

Umum Pemegang Saham (RUPS).

6. Perawatan Kesehatan dan Pengobatan

Perawatan kesehatan dan pengobatan karyawan menjadi tanggungan

dimana perusahaan telah melengkapi sarana dan prasarana kesehatan

yang memadai di kebun.

7. Jaminan Sosial Dan Kesejahteraan Tenaga Kerja

Karyawan yang berusia kurang dari 55 (limpuluh lima) tahun diikut

sertakan dalam program JAMSOSTEK, dimana program

JAMSOSTEK terdiri dari :

a. Jaminan kecelakaan kerja.

b. Jaminan kematian.

c. Jaminan hari tua.

8. Bantuan meninggal dunia

Dalam hal karyawan meninggal dunia, maka kepada janda/duda atau

ahli warisnya diberikan :

a. Bantuan biaya pemakaman sebesar 1 (satu) bulan gaji.

b. Uang duka sebesar 4 (empat) bulan gaji.

c. Uang jasa sesuai perhitungan masa kerja.

9. Tunjangan Hari Raya Keagamaan

Perusahaan memberikan THR keagamaan kepada karyawan dimana

besarnya THR minimal 1x gaji sebulan.

10.Penghargaan Masa Pengabdian

Karyawan yang telah bekerja secara terus-menerus tanpa terputus

selama 20 tahun, 25 tahun, 30 tahun, 35 tahun atau lebih pada

perusahaan dan menunjukkan kesetiannya pada perusahaan

keputusan, piagam penghargaan dari pimpinan perusahaan, uang tunai

dan medali emas sesuai masa pengabdian.

11.Santunan Hari Tua

Karyawan yang diberhentikan dengan hormat dari perusahaan dan

berhak atas pensiun normal, pensiun dipercepat, pensiun tewas,

memperoleh Santunan Hari Tua dalam bentuk uang tunai yang

besarnya didasarkan atas lamanya masa kerja efektif pada perusahaan

sesuai ketentuan yang berlaku.

12.Program Pensiun

Karyawan diikutsertakan dalam program Jaminan Hari Tua atau

Pensiun yang diselenggarakan oleh Dana Pensiun Perkebunan

(DAPENBUN).

Adapun potongan-potongan yang ada pada daftar gaji PTPN IV Bah

Birung Ulu Pematang Siantar sebagai berikut :

1. JAMSOSTEK

2. PPh 21

3. Pinjaman gaji

C. Prosedur Penghitungan Gaji dan Upah

Menurut Mulyadi (2001:5) pengertian prosedur adalah suatu urutan

kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen

atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi

perusahaan yang terjadi berulang-ulang. Besarnya gaji dan upah untuk setiap

tingkat golongan, total kehadiran, dan jam kerja karyawan. Menurut Hasibuan

(2000 : 123) prosedur sistem penghitugan gaji dan upah dapat digolongkan ke

dalam 3 (tiga) golongan yaitu :

1. Sistem waktu

Dalam sistem waktu, besarnya kompensasi (gaji dan upah) ditetapkan

berdasarkan standar waktu seperti jam, minggu, atau bulan.

Administrasi pengupahan sistem waktu relatif mudah serta dapat

diterapkan kepada karyawan tetap maupun pekerja harian.

2. Sistem hasil (output)

Dalam sistem hasil, besarnya kompensasi/upah ditetapkan atas

kesatuan unit yang dihasilkan pekerja, seperti per potong, meter, liter,

dan kilogram. Dalam sistem ini, besarnya kompensasi yang dibayar

selalu didasarkan kepada banyaknya hasil yang dikerjakan bukan

kepada lamanya waktu mengerjakannya.

3. Sistem borongan

Sistem borongan adalah suatu cara pengupahan yang penetapan

besarnya jasa didasarkan atas volume pekerjaan dan lama

mengerjakannya.

Adapun perhitungan terhadap gaji dan upah pada kantor PTPN IV Bah

Birung Ulu Pematang Siantar menurut sistem waktu yang berlaku adalah sebagai

berikut :

Hari kerja dalam 1 (satu) minggu adalah 5 (lima) atau 6 (enam) hari

tergantung pada kepentingan dan kebutuhan perusahaan.

2. Jam Kerja Resmi

a. Jam kerja 1 (satu) hari bagi yang melaksanakan ketentuan kerja 5

(lima) hari dalam seminggu adalah 8 (delapan) jam sehari dan 40

(empat puluh) jam seminggu.

b. Jam kerja 1 (satu) hari bagi yang melaksanakan ketentuan kerja 6

(enam) hari dalam seminggu adalah 7 (tujuh) jam sehari dan 40 (empat

puluh) jam seminggu.

Berikut dijelaskan dalam tabel mengenai hari kerja, jam kerja, dan jam

istirahat :

Tabel 3.1

Daftar Hari Kerja, Jam Kerja, dan Jam Istirahat

Hari Kerja Jam Kerja Jam Istirahat

Senin – Kamis 06.30 – 15.00 WIB 09.30 – 10.30 WIB Jumat 06.30 – 12.00 WIB 09.30 – 10.30 WIB Sabtu 06.30 – 13.00 WIB 09.30 – 10.30 WIB

3. Jam Kerja Lembur

Waktu kerja lembur hanya dapat dilaksanakan paling banyak 3 (tiga)

jam kerja dalam 1 (satu) hari dan 14 (empat belas) jam kerja dalam 1

(satu) minggu.

Setiap karyawan yang telah bekerja selama 1 (satu) minggu berhak

atas istirahat mingguan selama 1 (satu) hari atau 2 (dua) hari

tergantung pada pengaturan hari kerja di masing-masing unit kerja.

5. Cuti Tahunan

Karyawan yang telah bekerja terus-menerus sekurang-kurangnya

selama 12 (dua belas) bulan tanpa terputus berhak atas cuti selama 12

(dua belas) hari kerja.

6. Cuti Panjang

Karyawan yang telah bekerja terus-menerus selama 6 (enam) tahun

tanpa terputus berhak atas cuti panjang selama 45 (empat puluh lima)

hari kalender.

7. Cuti Melahirkan

Karyawan wanita berhak atas cuti melahirkan selama 1 ��� (satu

setengah) bulan sebelum melahirkan sesuai keterangan dokter atau

bidan perusahaan dan 1 ��� (satu setengah) bulan setelah melahirkan

8. Cuti Haid

Karyawan wanita dalam masa haid yang sedang merasakan sakit,

diperbolehkan tidak wajib bekerja pada hari pertama dan kedua pada

waktu masahaid.

9. Ijin Meninggalkan Pekerjaan dengan Menerima Gaji

Karyawan dapat diberikan ijin tidak masuk bekerja/meninggalkan

pekerjaan dengan tetap mendapat gaji untuk keperluan-keperluan

a. Perkawinan karyawan sendiri

b. Perkawinan anak, saudara kandung, saudara kandung istri/suami

karyawan.

c. Istri karyawan melahirkan atau keguguran kandungan.

d. Wisuda karyawan sendiri atau batihnya.

e. Mengalami musibah bencana alam/kebakaran yang menimbulkan

kerusakan tempat tinggal karyawan.

f. Dalam hal meninggalnya anak istri/suami, orangtua/mertua dan

sudara kandung istri/suami dengan melampirkan bukti surat

keterangan kematian dari Kepala Desa setempat.

10.Cuti Diluar Tanggungan Perusahaan.

Karyawan yang telah memiliki masa kerja minimal selama 5 (lima)

tahun secara terus-menerus pada perusahaan karena sesuatu

kepentingan pendidikan dan atau keadaan tertentu yang mendesak

yang dapat diterima oleh perusahaan.

Selain menurut sistem waktu, perhitungan gaji dan upah pada PTPN IV

Bah Birung Ulu Pematang Siantar juga didasarkan oleh jenjang golongan

karyawan. Besarnya gaji dan upah yang diterima karyawan tidaklah sama, semua

ditentukan berdasarkan jenjang golongan karyawan, berikut dijelaskan dalam

Tabel 3.2

Jenjang Golongan Karyawan

STRATA PANGKAT GOLONGAN

I PELAKSANA PRATAMA

PELAKSANA MUDA

IA

IB

II JURU PRATAMA

JURU MUDA

IC

ID

III PENYELIA PRATAMA

PENYELIA MUDA PENYELIA MADYA PENYELIA UTAMA IIA IIB IIC IID

IV PENGATUR PRATAMA

PENGATUR MUDA PENGATUR MADYA PENGATUR UTAMA IIIA IIIB IIIC IIID

V PENATA MADYA

PENATA MUDA

IVA

IVB

VI PEMBINA MADYA

PEMBINA UTAMA

IVC

IVD

Berdasarkan penjelasan di atas, adapun perhitungan gaji dan upah yang

dibayarkan kepada karyawan PTPN IV Bah Birung Ulu Pematang Siantar,

didasarkan pada ketentuan berikut ini :

a. Perhitungan gaji dan upah didasarkan menurut sistem waktu yang berlaku

b. Gaji pokok diberikan sesuai dengan jenjang golongan karyawan.

c. Upah lembur hanya diberikan kepada karyawan golongan IA sampai

dengan golongan IID, dan dilaksanakan paling banyak 3 (tiga) jam kerja

dalam 1 (satu) hari dan 14 (empat belas) jam kerja dalam 1 (satu) minggu.

d. Seluruh tunjangan yang diberikan kepada karyawan disesuaikan dengan ketentuan perusahaan yang berlaku.

D. Prosedur Pencatatan dan Pembayaran Gaji dan Upah

Ada beberapa hal yang harus diperhatikan oleh perusahaan dalam

memilih prosedur pencatatan gaji dan upah. Menurut Mulyadi (2001:385) sistem

penggajian terdiri dari jaringan prosedur berikut ini :

1. Prosedur pencatatan waktu hadir

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan.

Pencatatan waktu hadir ini diselenggarakan oleh fungsi pencatat waktu

dengan menggunakan daftar hadir pada pintu masuk kantor

administrasi atau pabrik. Pencatatan waktu hadir dapat menggunakan

daftar hadir biasa, yang karyawan harus menandatanganinya setiap

hadir dan pulang dari perusahaan atau dapat menggunakan kartu hadir

yang diisi secara otomatis dengan menggunakan mesin pencatat waktu.

2. Prosedur pencatatan waktu kerja

Dalam perusahaan manufaktur yang produksinya berdasarkan pesanan,

pencatatan waktu kerja diperlukan bagi karyawan yang bekerja di

fungsi produksi untuk keperluan distribusi biaya upah karyawan

3. Prosedur pembuatan daftar gaji dan upah

Dalam prosedur ini fungsi pembuat daftar gaji dan upah membuat

daftar gaji dan upah karyawan. Data yang dipakai sebagai dasar

pembuatan daftar gaji adalah surat-surat keputusan mengenai

pengangkatan karyawan baru, kenaikan pangkat, pemberhentian

karyawan, penurunan pangkat, daftar gaji bulan sebelumnya, dan

daftar hadir

4. Prosedur distribusi biaya gaji dan upah

Dalam prosedur distribusi biaya gaji dan upah, biaya tenaga kerja

didistribusikan kepada departemen-departemen yang menikmati

manfaat tenaga kerja.

5. Prosedur pembayaran gaji dan upah

Prosedur pembayaran gaji dan upah melibatkan fungsi akuntansi dan

fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas

kepada fungsi keuangan untuk menulis cek guna pembayaran gaji dan

upah. Fungsi keuangan kemudian menguangkan cek tersebut ke bank

dan memasukkan uang ke amplop gaji dan upah.

Pada PTPN IV Bah Birung Ulu Pematang Siantar, prosedur pencatatan

dan pembayaran gaji dan upah yang dilakukan adalah sebagai berikut :

1. Bagian Krani

Dalam kantor besar, krani masing-masing akan mencatat daftar hadir

para karyawan. Daftar hadir ini berfungsi dalam penentuan gaji

mangkir, dan cuti karyawan. Untuk karyawan yang berada di lapangan,

mandor afdeling menugaskan kraninya masing-masing untuk mencatat

kehadiran karyawan yang bekerja di lapangan. Catatan mengenai

kehadiran para karyawan tersebut akan dimuat di dalam buku asisten.

2. Bagian Operator Komputer

Bagian operator komputer bertugas merekapitulasi buku asisten.

Setelah merekapitulasi buku asisten, bagian operator komputer

membuat daftar gaji dan upah.

3. Bagian Tata Usaha dan Krani Kepala

Bagian tata usaha bertugas memeriksa daftar gaji dan upah, dan

menyerahkannya kepada manajer untuk diperiksa kembali dan

ditandatangani oleh manajer. Selanjutnya, 1 (satu) minggu sebelum

penggajian, bagian krani kepala akan membuat surat DPU atas

permintaan sejumlah uang ke kantor pusat untuk pembayaran gaji dan

upah karyawan. Uang yang ditransfer oleh kantor pusat melalui Bank

Mandiri akan diambil oleh bagian tata usaha dan pada saat pembagian

gaji, bagian tata usaha akan menyerahkan uang gaji secara langsung

kepada karyawan kantor dan asisten afdeling masing-masing, agar

asisten afdeling membagikan gaji kepada karyawan di lapangan.

Adapun bukti dari pemberian gaji yang diberikan kepada asisten

afdeling adalah kwitansi gaji, dan kepada seluruh karyawan adalah

amplop gaji yang akan ditandatangani oleh para karyawan pada saat

4. Bagian pembukuan

Bagian ini bertugas dalam membuat bukti pengeluaran kas dan bank

untuk sejumlah gaji dan upah dan membuat rekapitulasi pembayaran

gaji yang akan dikirim ke kantor pusat.

E.Prosedur Pengawasan Internal Gaji dan Upah

Menurut Messier, Glover, dan Prawitt (2006:250) pengawasan internal

merupakan suatu proses yang dijalankan oleh dewan komisaris, manajemen dan

personel entitas lainnya yang didesain untuk memberikan keyakinan memadai

tentang pencapaian tiga golongan tujuan berikut :

a. Keandalan pelaporan keuangan,

b. Efektifitas dalam efisiensi operasi,

c. Kepatuhan terhadap hukum dan peraturan yang berlaku.

Menurut Sawyer (2005:144) Pengendalian internal adalah sebuah

proses yang dipengaruhi oleh dewan direksi perusahaan, manajemen, dan

karyawan lainnya, untuk memberikan keyakinan yang wajar mengenai pencapain

tujuan dalam kategori efektivitas dan efisiensi operasi, keandalan pelaporan

keuangan, dan ketaatan dengan hukum dan aturan yang berlaku, dimana

pengendalian internal didukung oleh lima komponen yang saling berkaitan yaitu

lingkungan kontrol, penentuan resiko, aktivitas-aktivitas kontrol, informasi dan

komunikasi, dan pengawasan.

Adapun prosedur pengawasan internal gaji dan upah ada PTPN IV Bah

Birung Ulu Pematang Siantar dilakukan oleh 2 (dua) bagian yaitu :

Bagian Verifikasi Internal dari unit usaha Bah Birung Ulu akan melakukan

pemeriksaan sebulan sekali dan bertugas memeriksa hal-hal berikut ini :

a. Memeriksa administrasi pembukuan afd C.Gudang, Tehnik, dan

Poliklinik.

b. Memeriksa strekte, buku catu, buku asisten LM.

c. Memeriksa kartu gudang dan stock opname/memverifikasi fisik.

2. Verifikasi Internal dari Kantor Pusat dan SPI

Verifikasi Internal dari Kantor Pusat dan SPI, melakukan pemeriksaan di

kantor unit usaha Bah Birung Ulu setahun sekali. Jika dalam pemeriksaan

terdapat data yang kurang jelas, maka Verifikasi Internal dari Kantor Pusat

dan SPI akan menanyakan secara langsung kepada bagian masing-masing

karyawan yang membuat dokumen laporan manajemen yang berkaitan.

Adapun laporan manajemen yang diperiksa yaitu sebagai berikut :

1. Neraca

2. Neraca Percobaan

3. Laporan Manajemen 10 (Daftar Utang dan Piutang)

4. Laporan Manajemen 13 (Produksi dan Biaya Produksi)

5. Laporan Manajemen 14 (Biaya Umum dan Biaya Pemeliharaan

Tanaman)

6. Laporan Manajemen 18 (Ikhtisar Realisasi Tanaman Baru

Menghasilkan, Ulangan, Konversi, dan Tanaman Belum

Menghasilkan)

8. Laporan Manajemen 20 (Kas dan Bank)

9. Laporan Manajemen 30 (Persediaan Bahan Baku dan Pelengkap)

10.Laporan Manajemen 31 (Daftar Aktiva Tetap dan Bergerak)

11.Laporan Manajemen 31A (Daftar Invetasi dan Tanaman)

12.Laporan Manajemen 31B (Penyusutan dan Amortisasi Tahun

Berjalan)

13.Laporan Manajemen 47 (Ikhtisar Luas Area)

14.Laporan Manajemen 66 (Laporan Kegiatan Alat Pengangkutan)

15.Laporan Manajemen 67 (Gaji, Lembur, Tunjangan, Biaya Sosial,

Premi)

3. Sistem Pengawasan Internal Gaji dan Upah

Menurut Roomney dan Steinbart (2009:2) sistem merupakan rangkaian

dari dua atau lebih komponen-komponen yang saling berhubungan, yang

berinteraksi untuk mencapai suatu tujuan. Sistem hampir selalu terdiri dari

beberapa subsistem kecil, yang masing-masing melakukan fungsi khusus yang

penting untuk dan mendukung bagi sistem yang lebih besar, tempat mereka

berada. Menurut Singleton (2007:19) sistem pengendalian internal terdiri dari atas

kebijakan, praktik, dan prosedur yang digunakan oleh perusahaan untuk mencapai

empat tujuan yaitu mengamankan aktiva perusahaan, memastikan akurasi dan

keandalan berbagai catatan dan informasi akuntansi, enyebarluaskan efisiensi

dalam operasi perusahaan, dan mengukur ketaatan dengan berbagai kebijakan dan

dapat dikatakan baik apabila di dalam perusahaan tersebut diadakan pemisahan

tugas dan fungsi, dimana suatu kegiatan mulai dari awal hingga selesai tidak boleh

dikerjakan oleh satu orang, hal ini penting untuk menghindari tugas rangkap yang

dapat memungkinkan terjadinya penyelewengan. Berikut gambar diagram konteks

proses penggajian menurut Roomney dan Steinbart (2009:190), mengenai sistem

pemrosesan penggajian berikut :

Gambar 3.1

Diagram Konteks Pemrosesan Penggajian

Pada diagram tersebut memperlihatkan bahwa sistem pemrosesan

penggajian menerima data kartu waktu kerja dari berbagai departemen dan data

pegawai dari departemen sumber daya manusia. Ketika data tersebut diproses, Departemen-departemen Sumber Daya Manusia Sistem Pemrosesan Penggajian Lembaga Pemerintah Pegawai Bank Manajemen Kartu Waktu Kerja

Laporan Pajak dan Pembayaran

Cek untuk Pegawai

sistem akan menghasilkan laporan pajak dan pembayaran untuk lembaga

pemerintah, penggajian pegawai, penyimpanan uang ke dalam akun penggajian

melalui bank, dan data penggajian untuk pihak manajemen.

Dari hasil pengamatan peneliti, adapun prosedur-prosedur yang

dilaksanakan para karyawan yang mendukung terciptanya sistem pengawasan

internal gaji dan upah pada PTPN IV Bah Birung Ulu Pematang Siantar sebagai

berikut :

1. Bagian Krani

Krani masing-masing yang ada di kantor besar dan kantor afdeling

akan mencatat kehadiran para karyawan dalam buku asisten.

2. Bagian Operator Komputer

Operator komputer akan merekapitulasi buku asisten dan membuat

daftar gaji dan upah yang telah disesuaikan dengan total kehadiran

para karyawan.

3. Bagian Tata Usaha & Krani Kepala

Bagian tata usaha memeriksa daftar gaji dan upah, dan

menyerahkannya kepada manajer untuk diperiksa kembali dan

ditandatangani oleh manajer. Selanjutnya, bagian krani kepala akan

mengirimkan surat DPU ke kantor pusat, 1 (satu) minggu sebelum

penggajian. Uang yang akan dikirim kantor pusat, ditransfer melalui

Bank Mandiri, dan akan diambil oleh bagian tata usaha, serta

dibagikan secara langsung dengan bukti kwitansi dan amplop gaji yang

4. Bagian Pembukuan

Petugas pembukuan akan membuat bukti pengeluaran kas dan bank

untuk sejumlah gaji dan upah dan merekapitulasi pembayaran gaji

yang akan dikirim ke kantor pusat.

5. Verifikasi Internal Unit Usaha Bah Birung Ulu, Verifikasi Internal dari

Kantor Pusat dan SPI.

Untuk setiap bulannya, bagian Verifikasi Internal pada kantor unit

usaha Bah Birung Ulu akan bertugas memeriksa hal-hal sebagai

berikut :

1. Memeriksa administrasi pembukuan afd C.Gudang, Tehnik, dan

Poliklinik.

2. Memeriksa strekte, buku catu, buku asisten LM.

3. Memeriksa kartu gudang dan stock opname/memverifikasi fisik.

Sedangkan bagian Verifikasi Internal dari Kantor Pusat dan SPI, akan

datang berkunjung sekali dalam setahun untuk memeriksa laporan

manajemen yang berisi:

1. Neraca

2. Neraca Percobaan

3. Laporan Manajemen 10 (Daftar Utang dan Piutang)

4. Laporan Manajemen 13 (Produksi dan Biaya Produksi)

5. Laporan Manajemen 14 (Biaya Umum dan Biaya Pemeliharaan

6. Laporan Manajemen 18 (Ikhtisar Realisasi Tanaman Baru

Menghasilkan, Ulangan, Konversi, dan Tanaman Belum

Menghasilkan)

7. Laporan Manajemen 19 (Biaya Tanaman Menghasilkan)

8. Laporan Manajemen 20 (Kas dan Bank)

9. Laporan Manajemen 30 (Persediaan Bahan Baku dan Pelengkap)

10.Laporan Manajemen 31 (Daftar Aktiva Tetap dan Bergerak)

11.Laporan Manajemen 31A (Daftar Invetasi dan Tanaman)

12.Laporan Manajemen 31B (Penyusutan dan Amortisasi Tahun

Berjalan)

13.Laporan Manajemen 47 (Ikhtisar Luas Area)

14.Laporan Manajemen 66 (Laporan Kegiatan Alat Pengangkutan)

15.Laporan Manajemen 67 (Gaji, Lembur, Tunjangan, Biaya Sosial,

Premi)

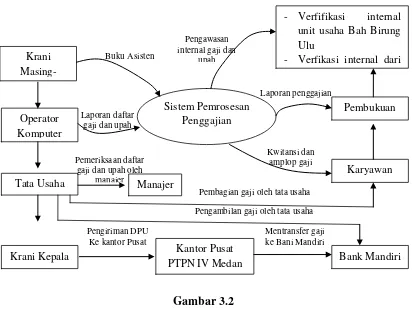

Dari uraian di atas prosedur penggajian dapat juga dilihat melalui diagram

konteks pemprosesan penggajian pada PTPN IV Bah Birung Ulu Pematang

[image:53.595.108.520.109.419.2]

Gambar 3.2

Diagram Konteks Pemrosesan Penggajian Pada PTPN IV Bah Birung Ulu Pematang Siantar Krani Masing-Operator Komputer Tata Usaha Krani Kepala Manajer Kantor Pusat

PTPN IV Medan Bank Mandiri Sistem Pemrosesan

Penggajian

Karyawan Pembukuan - Verfifikasi internal

unit usaha Bah Birung Ulu

- Verfikasi internal dari

Pengiriman DPU Ke kantor Pusat

Mentransfer gaji ke Bani Mandiri Pemeriksaan daftar

gaji dan upah oleh manajer

Pembagian gaji oleh tata usaha

Pengambilan gaji oleh tata usaha Laporan daftar

gaji dan upah Buku Asisten

Pengawasan internal gaji dan

upah

Laporan penggajian

BAB IV PENUTUP

A. Kesimpulan

Berdasarkan uraian teoritis mengenai pengawasan intern gaji dan upah

serta analisis, maka pada bab penutup ini penulis akan menarik kesimpulan yang

didasarkan pada uraian-uraian tentang pengawasan internal gaji dan upah pada

bab-bab terdahulu yaitu :

1. PTPN IV Bah Birung Ulu Pematang Siantar merupakan salah satu

badan usaha milik negara yang memiliki wewenang dalam

menghasilkan TBS (tandan buah segar) kelapa sawit.

2. Struktur organisasi metode garis dan staff pada PTPN IV Bah Birung

Ulu Pematang Siantar mempunyai fungsi pemisahan yang tepat,

sehingga memperlihatkan adanya pembagian tugas dan wewenang

secara jelas.

3. Unsur-unsur gaji dan upah pada PTPN IV Bah Birung Ulu Pematang

Siantar telah dipenuhi dengan baik, ditandai dengan pemberian

kompensasi langsung berupa gaji pokok dan gaji variabel, serta

kompensasi tidak langsung berupa tunjangan dan bantuan lainnya.

4. Prosedur perhitungan gaji dan upah pada PTPN IV Bah Birung Ulu

Pematang Siantar ditetapkan berdasarkan sistem waktu dan jenjang

golongan karyawan.

5. Prosedur pencatatan dan pembayaran gaji dan upah pada PTPN IV Bah

hadir, pencatatan waktu kerja, pembuatan daftar gaji dan upah,

distribusi biaya gaji dan upah, dan pembayaran gaji dan upah yang

melibatkan fungsi akuntansi dan fungsi keuangan.

6. Prosedur pengawasan terhadap gaji dan upah pada PTPN IV Bah

Birung Ulu Pematang Siantar dilakukan oleh dua bagian yaitu

Verifikasi Internal dari unit usaha Bah Birung Ulu yang melakukan

pemeriksaan setiap bulan, serta Verifikasi Internal dan SPI dari Kantor

Pusat yang melakukan pemeriksaan setahun sekali, dimana kedua

bagian tersebut akan memeriksa Laporan Manajemen perusahaan

tersebut.

7. Sistem pengawasan internal gaji dan upah pada PTPN IV Bah Birung Ulu Pematang Siantar telah dilaksanakan sesuai prosedur yang berlaku

di perusahaan. Walaupun dengan jumlah karyawan yang banyak,

seluruh prosedur mulai dari perhitungan, pencatatan dan pembayaran

gaji dan upah, serta adanya pengawasan dari Verifikasi Internal dari

unit usaha Bah Birung Ulu, Verifikasi Internal dan SPI dari kantor

pusat, seluruhnya telah terlaksana dengan benar dan sesuai dengan

benar.

B. Saran

Dari kesimpulan di atas, maka peneliti mengemukakan saran kepada

perusahaan, sebagai berikut :

1. Seluruh prosedur yang berkaitan terhadap sistem pengawasan internal

DAFTAR PUSTAKA

Malayu, 2005, Manajemen Sumber Daya Manusia, Edisi Revisi, Penerbit Bumi Aksara, Jakarta.

Malthis, Robert L, Jhon H Jackson, 2002, Manajemen Sumber Daya Manusia, Buku Dua, Edisi Pertama, Penerbit Salemba Empat, Jakarta.

Messier, Glover, Prawitt, 2006, Auditing & Assurance Services A Systematic

Approach (Pendekatan Sistematis Jasa Audit & Assurance), Buku

Satu, Edisi Empat, Penerbit Salemba Empat, Jakarta.

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Penerbit Salemba Empat, Jakarta.

Rivai Veithzal, 2004, Manajemen Sumber Daya Manusia Untuk Perusahaan, Penerbit Raja Grafindo Persada, Jakarta.

Romney Marshall, Steinbart Paul, 2009, Sistem Informasi Akuntansi, Buku Satu, Edisi Sembilan, Penerbit Salemba Empat, Jakarta.

Sawyer Lawrence, Dittenhofer Mortimer, Scheiner James, 2005, Audit Internal

Sawyer, Buku Satu, Edisi Lima, Penerbit Salemba Empat, Jakarta.

Singleton Hall, 2007, Audit Teknologi Informasi dan Assuransce, Penerbit Salemba Empat, Jakarta.