1

BAB I

PENDAHULUAN

1.1Latar Belakang Kerja Praktek

Dewasa ini negara-negara berkembang sedang giat melaksanakan

pembangunan di segala bidang. Indonesia, sebagai salah satu negara berkembang,

juga mengadakan pembangunan di berbagai sektor yang mencakup seluruh aspek

kehidupan rakyat Indonesia. Melalui perencanaan pembangunan jangka pendek

dan jangka panjang, Bangsa Indonesia menetapkan titik berat pertumbuhan pada

bidang-bidang tertentu yang ingin dicapai. Memasuki pembangunan jangka

panjang, Pemerintah Indonesia telah menitikberatkan pembangunan pada sektor

ekonomi.

Sejalan dengan itu, maka pembangunan pada sektor-sektor yang sangat

berpengaruh dalam peningkatan perekonomian merupakan prioritas utama yang

akan dilaksanakan. Salah satu sumber dana dan pemasukan bagi negara adalah

pajak. Penerimaan negara dari sektor pajak dimanfaatkan oleh pemerintah untuk

membangun sarana dan prasarana untuk kepentingan umum. Sedangkan bantuan

luar negeri hanya bersifat sebagai pelengkap yang kurang bisa diandalkan.

Penerimaan negera dari sektor pajak akan terus mengalami peningkatan

seiring dengan meningkatnya jumlah penduduk dan kesejahteraan masyarakat.

Untuk mengoptimalkan penerimaan negara, masyarakat (wajib pajak) diberi

2

(Self Assesment), sehingga melalui sistem ini pelaksanaan administrasi dapat

dilaksanakan dengan lebih rapi, terkendali, sederhana dan mudah untuk dipahami

oleh anggota masyarakat.

KPP (Kantor Pelayanan Pajak) Pratama adalah kantor yang khusus

melayani pelaporan dalam perpajakan, sangat membantu para wajib pajak untuk

memenuhi kewajibannnya yaitu membayar pajak. Diantara pajak yang ada di

Indonesia adalah PBB (Pajak Bumi dan Bangunan), pajak tersebut sama

pentingnya dengan pajak-pajak lainnya, masyarakat yang mempunyai rumah atau

bangunan yang ditempatinya harus membayar pajak tersebut, dimana pajak ini

selalu mengalami perubahan-perubahan seperti pajak-pajak lainnya, pembayaran

PBB (Pajak Bumi dan Bangunan) harus dibayar sesuai ketentuan dan peraturan

perundang-undangan yang berlaku.

Namun dengan demikian semakin terglobalisasinya perekonomian

menyebabkan tidak stabilnya pendapatan yang diperoleh wajib pajak,

ketidakmampuan mengantisipasi perkembangan global akan mengakibatkan

kesulitan yang serius. Hal ini akan berpengaruh langsung terhadap

kewajiban-kewajiban yang harus dipenuhi salah satunya terkait dengan kewajiban-kewajiban perpajakan

dalam membayar pajak bumi dan bangunan.

SPPT adalah Surat Keputusan Kepala KPPBB (Kantor Pelayanan Pajak

Bumi dan Bangunan) mengenai besarnya PBB terutang yang harus dibayar oleh

wajib pajak pada 1 (satu) tahun pajak tertentu. SPPT diterbitkan berdasarkan data

sebagaimana tertulis pada SPOP.

3

1. Menerima SPPT PBB setiap tahun pajak.

2. Mendapatkan penjelasan segala sesuatu yang berhubungan dengan ketetapan

PBB.

3. Mengajukan keberatan dan atau pengurangan.

4. Mendapatkan Surat Tanda Terima Setoran (STTS) atau Bukti Pelunasan

Pembayaran PBB dari Tempat Pembayaran (TP yaitu Bank/Kantor Pos yang

tercantum pada SPPT atau ATM) atau Tanda Terima Sementara (TTS) dari

petugas pemungut PBB Kelurahan/Desa yang ditunjuk resmi dengan SK

Walikota/Bupati.

Kewajiban Wajib Pajak atas SPPT :

1. Menandatangani bukti tanda terima SPPT dan menyampaikannya kembali

kepada Lurah/Kepala Desa/Dinas Pendapatan Daerah/KP4 untuk diteruskan ke

KPPBB yang menerbitkan SPPT atau menyampaikannya ke KPPBB.

2. Membayar/melunasi PBB terutang pada tempat yang telah ditentukan.

Sesuai dengan sifatnya bahwa pajak bumi dan bangunan adalah pajak

obyektif sehingga dalam pengenaan pajaknya yang dilihat didasarkan kepada

keadaan obyeknya dan tidak dipengaruhi oleh subyek pajaknya. Meskipun

demikian, jika wajib pajak badan ataupun wajib pajak orang pribadi tidak

mempunyai kemampuan disisi keuangannya maka wajib pajak tersebut dapat

menggunakan haknya dengan mengajukan pengurangan pajak sesuai dengan Pasal

19 Undang-undang No. 12 Tahun 1985 tentang Pajak Bumi dan Bangunan

sebagaimana telah diubah dengan UU No. 12 Tahun 1994 tentang pemberian

4

Pajak Bumi dan Bangunan (PBB) adalah Pajak Negara yang dikenakan

terhadap bumi dan/atau bangunan berdasarkan Undang-undang nomor 12 Tahun

1985 tentang Pajak PBB adalah pajak yang bersifat kebendaan dalam arti

besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan/atau

bangunan. Keadaan subyek (siapa yang membayar) tidak ikut menentukan

besarnya pajak.

Bumi adalah permukaan bumi (tanah dan perairan) dan tubuh bumi yang

ada dibawahnya. Contoh : sawah, ladang, kebun, tanah. pekarangan, tambang.

Bangunan adalah konstruksi teknik yang ditanamkan atau dilekatkan secara tetap

pada tanah dan/atau perairan di wilayah Republik Indonesia. Contoh : rumah

tempat tinggal, bangunan tempat usaha, gedung bertingkat, pusat perbelanjaan,

jalan tol, kolam renang, anjungan minyak lepas pantai, dll.

Objek yang dikecualikan adalah objek yang :

1. Digunakan semata-mata untuk melayani kepentingan umum dibidang ibadah,

sosial, pendidikan dan kebudayaan nasional yang tidak dimaksudkan

memperoleh keuntungan, seperti mesjid, gereja, rumah sakit pemerintah,

sekolah, panti asuhan, candi, dan lain-lain.

2. Digunakan untuk kuburan, peninggalan purbakala.

3. Merupakan hutan lindung, suaka alam, hutan wisata, taman nasional, dan

lain-lain.

4. Dimiliki oleh Perwakilan Diplomatik berdasarkan azas timbal balik dan

5

Subyek Pajak adalah orang pribadi atau badan yang secara nyata :

1. Mempunyai suatu hak atas bumi, dan atau;

2. Memperoleh manfaat atas bumi, dan atau;

3. Memiliki, menguasai atas bangunan, dan atau;

4. Memperoleh manfaat atas bangunan.

Wajib Pajak adalah Subyek Pajak yang dikenakan kewajiban membayar

pajak. Orang atau Badan yang menjadi Subjek PBB harus mendaftarkan Objek

Pajaknya ke Kantor Pelayanan PBB atau Kantor Penyuluhan Pajak yang wilayah

kerjanya meliputi letak objek tersebut, dengan menggunakan formulir Surat

Pemberitahuan Objek Pajak (SPOP) yang tersedia gratis di Kantor Pelayanan

PBB/Kantor Penyuluhan Pajak setempat.

Untuk lebih jelasnya, SPPT dapat jelaskan ke dalam beberapa pertanyaan,

seperti yang tertera di bawah ini :

1. Apa itu SPPT ?

SPPT merupakan surat pemberitahuan pajak terhutang atas wajib pajak yang

terdaftar NOP nya di suatu Kantor Pelayanan PBB (KPPBB) sesuai daerah

objek pajak berada atau sesuai tempat tinggal wajib pajak.

2. Mengapa dibuatnya SPPT ?

SPPT dibuat karena untuk menentukan besarnya pajak terutang atas

keberadaan objek pajak.

3. Dimana SPPT diberikan ?

SPPT diberikan langsung kepada nama pemilik NOP atas kepemilikan objek

6

4. Kapan SPPT diberikan ?

SPPT diberikan pada satu tahun pajak, untuk menentukan besarnya pajak

terhutang atas suatu objek pajak.

5. Siapa yang menerima SPPT ?

SPPT diterima oleh wajib pajak yang sudah terdaftar NOP nya di KPP tertentu

sesuai keberadaan objek pajak atau tempat tinggal wajib pajak.

6. Bagaimana penyampaian SPPT ?

SPPT dicetak oleh KPP Pratama, diserahkan ke Bupati untuk diberikan ke

Dispenda. Dari Dispenda diserahkan ke Camat setempat untuk diberikan ke

Lurah. Setelah diberikan ke Lurah, di distribusikan kepada Ketua RT setempat

untuk dibagikan ke wajib pajak yang namanya tercantum dalam SPPT.

PBB mempunyai peran penting dalam mengisi kas negara. Setiap tahun

pemerintah menargetkan penerimaan pajak lebih tinggi dari tahun-tahun

sebelumnya. Dalam rangka mencapai target penerimaan PBB, fiskus harus

memperhatikan asas keadilan dalam memungut pajak. Salah satu bentuk keadilan

dalam PBB adalah pemberian pengurangan kepada wajib pajak yang memiliki

keterbatasan finansial

Pengurangan PBB merupakan proses pemberian pengurangan pembayaran

PBB atas permohonan wajib pajak terhadap ketetapan PBB yang tercantum dalam

SPPT PBB. Pengurangan PBB merupakan hak wajib pajak apabila kita setuju

dengan pajak yang terutang dalam SPPT tersebut, namun dalam satu atau lain hal

yang menyebabkan ketidakmampuan untuk melakukan pembayaran, maka wajib

7

Pengajuan pengurangan pajak bumi dan bangunan tersebut dimulai dari

permohonan tertulis yang dibuat oleh wajib pajak kemudian diserahkan ke Kantor

Pelayanan Pajak beserta persyaratan-persyaratan lain yang mendukung untuk

kemudian diteliti kembali oleh pihak-pihak yang terkait dalam rangka

permohonan pengurangan Pajak Bumi dan Bangunan.

Wajib Pajak yang telah menerima Surat Pemberitahuan Pajak Terutang

(SPPT), Surat Ketetapan Pajak (SKP) dan Surat Tagihan Pajak (STP) dari Kantor

Pelayanan PBB atau disampaikan lewat Pemerintah Daerah harus melunasinya

tepat waktu pada tempat pembayaran yang telah ditunjuk dalam SPPT yaitu Bank

Persepsi atau Kantor Pos dan Giro..

Seperti diketahui, PBB tidak seperti pajak pusat lainnya, yang menganut

sistem self assessment , besarnya PBB terutang ditetapkan oleh kantor pajak.

Kemudian WP PBB menerima surat pemberitahuan pajak terutang (SPPT), di

dalamnya disebut pokok PBB terutang, dan besarnya sanksi administrasi bila

terlambat membayar.

Dalam perkembangannya, makin banyak WP menyetor sendiri PBB

melalui bank persepsi atau kantor pos, cukup dengan menunjukkan SPPT/ bukti

setor tahun sebelumnya. Jasa pemungut PBB cenderung makin berkurang, upah

pungut yang diterima semestinya berkurang sebanding dengan perannya, apalagi

kalau mereka memboikot memungut pajak.

Umumnya orang kurang rela membayar pajak karena pajak pada dasarnya

pengalihan kemampuan ekonomis WP ke negara. Pemungutan pajak harus diatur

8

Hasil pungutan pajak (fungsi budgeter) secara tidak langsung dinikmati semua

warga negara dalam bentuk fasilitas dan pelayanan umum.

Selain berfungsi budgeter, pajak mempunyai fungsi mengatur lewat

regulasi. Kebijaksaan pemberian stimulus fiskal bagi industri strategis, penentuan

tarif PPnBM dan lain-lain, tidak lepas dari upaya mengatur agar ada percepatan

pertumbuhan industri strategis yang dibutuhkan negara dan masyarakat serta

terwujudnya keadilan. Pihak yang kaya menanggung beban pajak lebih besar,

sesuai daya pikulnya.

Membayar pajak selayaknya dipandang tidak hanya kewajiban tapi juga

hak warga negara untuk bela negara. Bela negara dengan membayar pajak agar

negara makin mampu melindungi warga dan wilayahnya, sehingga hidup dalam

suasana aman, nyaman, dan makin sejahtera. Bayar pajaknya, awasi

penggunaannya, kata ajakan ini jauh sebelum kasus penyalahgunaan anggaran

mencuat, telah disampaikan Ditjen Pajak, dan patut dilaksanakan semua pihak.

Untuk lebih jelasnya, pengurangan PBB dapat jelaskan dalam beberapa

pertanyaan, seperti yang tertera di bawah ini :

1. Apa itu pengurangan PBB ?

Pengurangan PBB merupakan proses pemberian pengurangan PBB yang

diajukan oleh wajib pajak atas pajak terhutang yang tercantum dalam SPPT.

2. Mengapa dibuatnya pengurangan PBB ?

Untuk meringankan wajib pajak dalam membayar pajak terhutangnya, tetapi

wajib pajak yang diberikan pengurangan ada ketentuannya. Ketentuan itu

9

a. Karena kondisi tertentu objek pajak yang ada hubungannya dengan subjek

pajak dan / atau karena sebab sebab tertentu lainnya.

b. Dalam hal objek pajak terkena bencana alam atau sebab lain yang luar

bias.

3. Dimana pengurangan PBB diberikan ?

Pengurangan PBB diberikan apabila wajib pajak telah mendatangi KPP

Pratama untuk mengajukan permohonan pengurangan PBB secara tertulis.

4. Kapan pengurangan PBB diberikan ?

Pengurangan PBB diberikan setelah syarat terpenuhi dan lengkap, maka AR

akan menyetujui dan memberikan besarnya pengurangan PBB berdasarkan

hasil penelitian.

5. Siapa yang menerima pengurangan PBB ?

a. Wajib Pajak Orang Pribadi :

Anggota veteran, pensiunan PNS, dan wajib pajak yang berpenghasilan

rendah.

b. Wajib Pajak Badan :

Wajib Pajak Badan yang mengalami kerugian dan kesulitan likuiditas pada

tahun pajak sebelumnya sehingga tidak dapat memenuhi kewajiban rutin.

6. Bagaimana penyelesaian pengurangan PBB?

Wajib Pajak mengajukan permohonan atas pengurangan PBB secara tertulis ke

Kantor Pelayanan Pajak Pratama. Petugas Tempat Pelayanan Terpadu (TPT)

menerbitkan Bukti Penerimaan Surat (BPS) dan meneruskan permohonan

10

Permohonan Wajib Pajak dan meneruskan kepada Kepala Seksi Pengawasan

dan Konsultasi. Kepala Seksi Pengawasan dan Konsultasi meneliti dan

membuat penugasan kepada Account Representative (AR). AR meneliti

pemenuhan persyaratan formal permohonan Wajib Pajak. Jika permohonan

Wajib Pajak memenuhi syarat formal, maka pengurangan PBB disetujui.

Fenomena yang terjadi di KPP Pratama Bandung Cicadas mengenai

SPPT adalah masih adanya wajib pajak nakal yang memiliki dua NOP (Nomor

Objek Pajak) dalam SPPT yang berbeda. Sedangkan dalam pengajuan

pengurangan PBB, masih adanya ketidakjujuran WP dalam mengungkapkan

kondisi objek pajak yang sebenarnya. WP melakukan kebohongan itu agar

mendapat pengurangan yang besar. Setelah dilakukan pemeriksaan, ternyata

kondisi objek pajak tidak sesuai dengan yang diungkapkan WP. (Novianto

Hendrawan, 2011)

Pada kesempatan ini penulis tertarik untuk mencoba menuliskan dalam

laporan Kerja Praktek ini yang berjudul Pelaksanaan Standar Operating Procedure (SOP) SPPT dan Pengurangan PBB pada KPP Pratama Bandung Cicadas

1.2 Maksud dan Tujuan Kerja Praktek

Dalam melakukan kerja praktek dalam hal prosedur pengurangan pajak bumi

dan bangunan di Kantor Pelayanan Pajak Bandung Cicadas, terdapat beberapa

prosedur yang sudah diterapkan. Sehingga demi kelancaran terdapat maksud dan

11

A. Maksud Kerja Praktek

Maksud dari kerja praktek yang dilaksanakan dalam rangka penyusunan

laporan adalah agar dapat mengetahui dan mengumpulkan data mengenai

pelaksanaan SOP SPPT dan pengurangan PBB (Pajak Bumi dan Bangunan)

pada KPP (Kantor Pelayanan Pajak) Pratama Bandung Cicadas.

B. Tujuan Kerja Praktek

Sedangkan tujuan yang hendak dicapai dengan mengadakan kerja praktek

adalah sebagai berikut :

1. Untuk mengetahui Standar Operating Procedure (SOP) Surat

Pemberitahuan Pajak Terhutang (SPPT) dan Pengurangan PBB pada

Kantor Pelayanan Pajak (KPP) Pratama Bandung Cicadas.

2. Untuk mengetahui Pelaksanaan Standar Operating Procedure (SOP) Surat

Pemberitahuan Pajak Terhutang (SPPT) dan Pengurangan PBB pada

Kantor Pelayanan Pajak (KPP) Pratama Bandung Cicadas.

1.3Kegunaan Kerja Praktek

Penelitian ini penulis lakukan untuk memenuhi salah satu tugas mata kuliah

Kerja Praktek pada program Studi Akuntansi Fakultas Ekonomi Universitas

Komputer Indonesia Bandung.

Adapun kegunaan dari penelitian ini adalah :

a. Bagi Penulis

1. Menginput proses perhitungan PBB.

12

3. Membuat lembar disposisi untuk disebarkan kepada Account

Representative (AR).

4. Menginput lembar SPPT ke dalam perhitungan pengurangan PBB.

5. Pendistribusian SPPT diatas Rp.2.000.000,00 kepada AR.

b. Bagi KPP Pratama Bandung Cicadas

1. Membantu menyelesaikan proses perhitungan pengurangan PBB.

2. Membantu membuat Surat Tugas Ijin Keluar untuk para AR dalam

melakukan proses pemeriksaan lapangan.

3. Membantu mendistribusikan berkas melalui lembar disposisi untuk

diserahkan kepada AR yang sudah ditetapkan nama AR tersebut oleh

Kepala Seksi Waskon III.

4. Membantu AR menginput lembar SPPT ke dalam perhitungan

pengruangan PBB.

5. Membantu mendistribusikan SPPT diatas Rp. 2.000.000,00.

c. Bagi UNIKOM

Kegiatan kerja praktek ini bermanfaat untuk memberikan pengalaman

kepada mahasiswa tentang bagaimana dunia kerja sebenarnya, dengan

menerapkan ilmu yang selama ini di dapat dibangku kuliah dan

mempraktekannya di dunia kerja yang sebenarnya. Sekaligus

memperkenalkan mahasiswa mahasiswanya ke dunia kerja. Untuk

13

1. Program Studi Akuntansi (Prodi), program studi ini sangat berguna bagi

mahasiswa karena ini termasuk dalam mata kuliah, yaitu Perpajakan,

Akuntansi Keuangan, dan Sistem Informasi Akuntansi.

2. Untuk Fakultas Ekonomi

Manfaat yang langsung diperoleh bagi Fakultas Ekonomi adalah menjadi

acuan untuk membandingkan proses pengajaran agar Kurikulum yang

selama ini diterapkan oleh fakultas apakah sudah efektif atau tidak. Dan

lebih mendalami lagi dalam pembelajaran sistem aplikasi Ms Word dan

Ms Excel.

1.4 Metode Kerja Praktek

Metode Kerja praktek yang digunakan penulis adalah metode Block

Research yaitu suatu penelitian yang dilakukan pada jangka waktu tertentu

melalui pendekatan kualitatif. Pelaksanaan kerja praktek dimulai dari tanggal 5

Juli 2011 sampai 5 Agustus 2011. Teknik pengumpulan data yang digunakan

penulis adalah sebagai berikut:

1. Studi Lapangan ( Field Research ) a. Pengamatan ( Observasi )

Dimana penulis mendatangi objek langsung yang akan teliti untuk

melakukan pengamatan guna menghimpun data yang sebenarnya dari

sistem yang sedang berjalan. Observasi dilakukan di bagian Pengawasan

14

b. Wawancara ( Interview )

Dimana penulis melakukan tanya jawab dengan Kepala Waskon dan AR

pada seksi Waskon III di KPP Pratama Bandung Cicadas serta bagian

Seksi Pelayanan dan Seksi Pengolahan Data dan Informasi.

d. Dokumentasi

Dokumentasi yang di dapat pada saat melakukan kerja praktek adalah

Company Profile, Struktur Organisasi KPP Pratama Bandung Cicadas,

Uraian Penelitian Pengurangan PBB, dan Surat Keputusan Pengurangan

PBB.

2. Studi Pustaka

Diperoleh dari buku buku literatur dan kepustakaan (referensi) yang relevan

untuk mendapatkan informasi yang jelas untuk mendukung laporan kerja

praktek. Terdiri dari buku, Penulisan karya Ilmiah, dan Perpajakan Indonesia.

Selain memperoleh sumber dari buku, penulis mendapat sumber dari media

internet.

1.5Lokasi dan Waktu Kerja Praktek

Lokasi dan waktu kerja praktek dilaksanakan oleh penulis pada KPP

Pratama Bandung Cicadas adalah sebagai berikut :

1.5.1 Lokasi Kerja Praktek

Lokasi penulis melaksanakan kerja praktek di Jln. Soekarno Hatta No. 781

Bandung dimana KPP (Kantor Pelayanan Pajak) Pratama Bandung Cicadas

15

1.5.2 Waktu Kerja Praktek

Waktu pelaksanaan kerja praktek dilaksanakan selama satu bulan dimulai

dari 5 Juli 2011 sampai dengan tanggal 5 Agustus 2011.

Tabel 1.1

Aktivitas Kerja Praktek

NO AKTIVITAS HARI WAKTU

1. Aktivitas Kerja Praktek Senin Jum at 08.00 16.00 WIB

2. Istirahat Senin Jum at 12.00 13.00 WIB

3. Libur Sabtu - Minggu -

[image:15.595.139.508.255.468.2]Tabel 1.2 Aktivitas Kantor

NO AKTIVITAS HARI WAKTU

1. Aktivitas Kerja Kantor Senin Jum at 07.30 17.00 WIB

2. Istirahat Senin Jum at 12.00 13.00 WIB

3. Libur Sabtu - Minggu -

16

Tabel 1.3

Jadwal Pelaksanaa Kerja Praktek

No KEGIATAN KP

BULAN & TAHUN JUNI 2011 JULI 2011 AGT 2011 SEPT 2011 OKT 2011 NOV 2011 DES 2011

I Persiapan KP 1. Permohonan

Ijin KP

2. Realisasi Ijin KP

3. Menentukan Tempat KP

4. Mendapat Surat Penerimaan

5. Mendapat Absen KP

II Pelaksanaan KP 1. Aktivitas KP

2. Pengumpulan Data

III Pelaporan KP 1. Pengolahan

Data

2. Pembimbing Akademik

3. Pembuatan Laporan KP

4. Revisi Laporan KP 5 Ujian Laporan

17

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah KPP Pratama Bandung Cicadas

Sejarah pajak mula-mula berasal dari Negara Perancis pada zaman

pemerintahan Napoleon Bonaparte, yang pada zamannya beliau terkenal dengan

nama Cope Napoleon . Pada masa itu Negara Belanda dijajah oleh Negara

Perancis. Sistem pajak yang diterapkan Perancis kepada Belanda diterapkan pula

oleh Belanda kepada Indonesia pada saat Belanda menjajah Indonesia, yang ada

saat itu dikenal dengan Oor Logs-Overgangs Blasting (Pajak Penghasilan).

Konsep pajak itu kemudian dibuat pada tahun 1942 di Australia saat Indonesia

masih diduduki tentara Jepang.

Maksud dari peralihan mengenai pajak ini merupakan suatu peraturan

yang dibuat untuk mempersiapkan bilamana dikemudian hari penjajah Jepang

ditarik kembali dari Indonesia.

Pemungutan pajak ini oleh pemerintah Belanda dilaksanakan oleh sutu

badan yaitu Deinspetie van Vinancian , yang kemudian diganti nama menjadi

Zeinenbu oleh pemerintah Jepang pada tanggal 15 Maret 1942. Lima bulan

kemudian, 15 Agustus 1942, nama tersebut diganti menjadi Kantor Inspeksi

Keuangan dan berkantor di Gedung Concordia (sekarang Gedung Merdeka) di

18

Pada tanggal 21 Agustus 1947 bersamaan dengan Agresi Militer Berlanda

1, Kantor Inspeksi Keuangan Bandung di pindahkan ke Bandung Selatan di

Kabupaten Soreang, bersama-sama dengan Tentara Keamanan Rakyat

berevakuasi. Setelah Agresi Militer Belanda II menyerang lagi pada tanggal 19

Desember 1948, Kantor Inspeksi Keuangan Bandung dipindahkan ke

Tasikmalaya. Bersamaan dengan kejadian tersebut, kekuasaan Republik Indonesia

terpecah menjadi dua, yaitu:

1. Kelompok yang bekerja dengan Belanda dan menolak pindah ke Tasikmalaya.

Kelompok ini disebut menganut system cooperative (Inspeksi Keuangan

Bandung).

2. Kelompok yang menganut non-cooperative, yang mana kelompok ini pindah ke

Tasikmalaya dan tidak bekerjasama dengan Belanda.

Setelah berakhirnya Agresi Militer Belanda II, Kantor Inspeksi Keuangan

Bandung yang berada di Tasikmalaya dibubarkan dan kedudukannya

dikembalikan di Bandung pada tanggal 17 Desember 1947. Kantor Inspeksi

Keuangan Bandung pada saat itu diserah terimakan oleh Menteri yang pertama,

Mr. Safrudin Prawiwanegara, dan kemudian Menteri Negara ini menunjuk Bapak

Sahid Koesoemosarminto sebagai Kepala Kantor Inspeksi Keuangan Bandung

yang pertama, periode 1947-1950, berkantor di km 0 (Groofpostweg), saat ini di

Jalan Asia Afrika Nomor 114, Bandung.

Sejak tahun 1968, Kantor Inspeksi Keuangan Bandung berganti nama

menjadi Kantor Inspeksi Pajak Bandung. Pada tanggal 1 Agustus 1980, Kantor

19

1. Inspeksi Pajak Bandung Barat yang meliputi: Kota Praja Bandung sebelah

Barat berbatasan dengan Inspeksi Pajak sebelah Timur, Kabupaten Bandung,

dan Kota Administatif Cimahi dan berkantor di Jl. Soekarno Hatta.

2. Inspeksi Pajak Timur, meliputi: Bandung sebelah Timur yang terbelah oleh

Jl.Moch.Toha, Jl.Otto Iskandardinata, Jl. Cicendo, Jl. Cihampelas bagian

Selatan, Jl. Pasteur bagian Timur, Jl. Cipaganti, dan Jl. Setiabudi yang

berkantor di Jl. Asia Afrika No. 114 Bandung (termasuk Kabupaten

Sumedang).

Organisasi Direktorat Jenderal Pajak pada mulanya merupakan perpaduan dari

beberapa unit organisasi yaitu :

1. Jawatan Pajak yang bertugas melaksanakan pemungutan pajak berdasarkan

perundang-undangan dan melakukan tugas pemeriksaan kas Bendaharawan

Pemerintah;

2. Jawatan Lelang yang bertugas melakukan pelelangan terhadap barang-barang

sitaan guna pelunasan piutang pajak Negara;

3. Jawatan Akuntan Pajak yang bertugas membantu Jawatan Pajak untuk

melaksanakan pemeriksaan pajak terhadap pembukuan Wajib Pajak Badan;

dan

4. Jawatan Pajak Hasil Bumi (Direktorat Iuran Pembangunan Daerah pada Ditjen

Moneter) yang bertugas melakukan pungutan pajak hasil bumi dan pajak atas

tanah yang pada tahun 1963 dirubah menjadi Direktorat Pajak Hasil Bumi dan

20

Iuran Pembangunan Daerah (IPEDA). Dengan keputusan Presiden RI No.

12 tahun 1976 tanggal 27 Maret 1976, Direktorat Ipeda diserahkan dari Direktorat

Jenderal Moneter kepada Direktorat Jenderal Pajak. Pada tanggal 27 Desember

1985 melalui Undang-undang RI No. 12 tahun 1985 Direktorat IPEDA berganti

nama menjadi Direktorat Pajak Bumi dan Bangunan (PBB). Demikian juga unit

kantor di daerah yang semula bernama Inspeksi Ipeda diganti menjadi Inspeksi

Pajak Bumi dan Bangunan, dan Kantor Dinas Luar Ipeda diganti menjadi Kantor

Dinas Luar PBB.

Untuk mengkoordinasikan pelaksanaan tugas di daerah, dibentuk beberapa

kantor Inspektorat Daerah Pajak (ItDa) yaitu di Jakarta dan beberapa daerah

seperti di Sumatera, Jawa, Kalimantan, dan Indonesia Timur. Inspektorat Daerah

ini kemudian menjadi Kanwil Ditjen Pajak (Kantor Wilayah) seperti yang ada

sekarang ini.

Berdasarkan keputusan Menteri Keuangan Republik Indonesia tanggal 23

Maret 1988 Nomor Kep-276/KMK.01/1988, struktur organisasi dan tata kerja

Direktorat Jenderal pajak dirombak dan berubah nama menjadi Kantor Pelayanan

Pajak (KPP). Dengan demikian pesatnya perkembangan wilayah, maka dipandang

perlu adanya pembagian wilayah kerja agar dapat dimaksimalkan penerimaan

Negara dari sektor pajak.

Pada bulan April 2002, Kantor Pelayanan Pajak di wilayah Bandung telah

menjadi enam KPP yakni :

1. KPP Bandung Bojonegara, Jalan Asia Afrika No.114

21

3. KPP Bandung Cimahi, Jalan Raya Barat NO.574

4. KPP Bandung Cibeunying, Jalan Punawarman No.21

5. KPP Bandung Cicadas, Jalan Soekarno Hatta No.781

6. KPP Bandung Tegalega, Jalan Soekarno Hatta No. 216

Pada bulan Maret 2006, Kantor Wilayah Dirjen Pajak Jawa Bagian Barat

II membawahi Sembilan KPP meliputi lima KPP, yaitu terdiri dari :

1. KPP Bandung Bojonegara, Jalan Asia Afrika No.114

2. KPP Bandung Karees, Jalan Kiaracondong No.372

3. KPP Bandung Cibeunying, Jalan Punawarman No.21

4. KPP Bandung Cicadas, Jalan Soekarno Hatta No.781

5. KPP Bandung Tegalega, Jalan Soekarno Hatta No. 216

Dan empat KPP lainnya yaitu terdiri dari :

1. KPP Cimahi

2. KPP Tasikmalaya

3. KPP Sukabumi

4. KPP Cianjur

Pada dasarnya Kantor Pelayanan Pajak Pratama Bandung Cicadas adalah

unsur pelaksana Direktorat Jenderal Pajak yang bertugas untuk melaksanakan

kegiatan operasional pelayanan perpajakan.

Berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No.

443/KMK.01/2001 tanggal 23 Juli, tentang Organisasi dan Tata Kerja Kantor

Wilayah Direktorat Jenderal Pajak. Kantor Pelayanan Pajak, Kantor Pelayanan

22

Penyuluhan dan Pengamatan Potensi Perpajakan, memutuskan bahwa Kantor

Pelayanan Pajak Bandung Cibeunying dan wilayah Ujung Berung dipecah

menjadi dua Kantor Pelayanan Pajak, yaitu Kantor Pelayanan Pajak Bandung

Cibeunying sebagai Kantor Pelayanan Pajak lama dan Kantor Pelayanan Pajak

Bandung Cicadas sebagai Kantor Pelayanan Pajak baru dengan wilayah kerja

meliputi : Kecamatan Cibiru, Arcamanik, Cicadas, Ujung Berung dan Cimenyan.

Sebelumnya Kecamatan Cimenyan masuk wilayah kerja Kantor Pelayanan pajak

Cimahi. Kantor Pelayanan Pajak Bandung Cicadas menempati sebuah gedung

baru berlantai empat, yang semula diperuntukan untuk Kanwil IX DJP Jawa

bagian Barat II sejak tahun 2002. Sebagai Kantor Pelayanan Pajak baru, kepala

kantornya dilantik pada tanggal 24 Februari 2002, sedangkan kasi (kepala seksi),

Kasubag Umum, serta Kepala KP4 dilantik pada bulan April 2002 dan untuk

sementara sambil melakukan pembenahan gedung baru tersebut Kantor Pelayanan

Pajak Bandung Cicadas berkantor di aula Kantor Pelayanan Pajak Bandung

Cibeunying.

Karena gedung baru tersebut belum ada Lay-Out dan partisi, maka

didesain sendiri bekerjasama dengan para Kasi, khusunya Ibu Kasubag Umum

dengan konsep mengutamakan dan memudahkan pelayanan, kenyamanan,

keamanan, keterpaduan antar seksi dan keterbukaan. Keterbukaan itu diwujudkan

dengan membuat partisi antar seksi yang tingginya hanya 120 cm, sehingga saling

kontrol antara satu seksi dengan seksi yang lainnya. Begitu juga dengan Tempat

Pelayanan Terpadu (TPT), didesain sedemikian rupa dengan mencontoh Counter

23

tempat pelayanan terpadu, maka monitor komputer di TPT ditanam di dalam

meja, ruang tempat pelayanan terpadu juga dilengkapi dengan meja serba-serbi

untuk Wajib Pajak (WP), meja pelayanan (customer service) dan penyediaan

space bank untuk masa yang akan datang.

Untuk mempersiapkan satu Kantor Pelayanan Pajak masa depan, ruang

kepala kantor dilengkapi dengan ruang khusus ibadah, istirahat, yang didalamnya

tersedia dapur kering, lemari pakaian dan sebagainya. Hal ini adalah salah satu

cara mengantisipasi apabila adanya Kepala Kantor yang baru pindah. Sistem

pelayanan di TPT dilakukan sebagaimana di Bank Swasta, tanpa istirahat. Untuk

memantau keadaan di Tempat Pelayanan Pajak dipasang TV monitor yang

berhubungan langsung dengan ruang kepala kantor.

Kantor Pelayanan Pajak Pratama Bandung Cicadas mempunyai tugas

melaksanakan pelayanan, pengawasan administrasi dan pemeriksaan sederhana

terhadap Wajib Pajak dibidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai

(PPN), Pajak Penjualan atas Barang Mewah (PPnBM) dan Pajak Tidak Langsung

Lainnya (PTLL) dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku.

Kemudian pada tahun 2002 Direktorat Jenderal Pajak melakukan

modernisasi administrasi perpajakan. Langkah ini sebagai upaya menerapkan

good corporate governance dan pelayanan prima dalam pengelolaan pajak. Untuk

implementasinya, maka sebagai pilot project dibentuk Kantor Pelayanan Pajak

Wajib Pajak Besar (Large Taxpayers Office, LTO) yang dilayani adalah Wajib

24

terbatas. Dengan berjalannya konsep modernisasi dan pelayanan perpajakan yang

dilaksanakan oleh Wajib Pajak Besar, maka dilanjutkan pembentukan Kantor

Pelayanan Pajak Madya (Medium Taxpayers Office, MTO) yang dilayani adalah

Wajib Pajak badan dalam kategori besar dan skala regional (kanwil) dan

jumlahnya terbatas. Selanjutnya dibentuklah Kantor Pelayanan Pajak Pratama

(Small Taxpayers Office, STO) yakni Kantor Pelayanan Pajak yang selama ini

telah ada dan dikembangkan dengan menerapkan prinsip modernisasi administrasi

perpajakan, yang dilayani adalah Wajib Pajak diluar yang telah terdaftar pada

Kantor Pelayanan Wajib Pajak Besar dan Kantor Pelayanan Pajak Madya.

Untuk Kantor Pelayanan Pajak Pratama pertama kali dibentuk melalui

keputusan Menteri Keuangan No. 254/KMK.01/2004 di lingkungan Kanwil DJP

Jakarta I (kini Jakarta Pusat). Kemudian dengan Peraturan Menteri Keuangan No.

55/PMK.01/2007 ditetapkan Kantor Pelayanan Pajak Pratama di lingkungan

Kantor Wilayah DJP yang ada di pulau Jawa dan Bali secara bertahap saat mulai

beroperasi sesuai dengan Keputusan Direktur Jenderal Pajak, dan pada tanggal 28

Agustus 2007 Kantor Pelayanan Pajak Bandung Cicadas berubah nama menjadi

Kantor Pelayanan Pajak Pratama Bandung Cicadas.

Wajib Pajak dikelola oleh Kantor Pelayanan Pajak Pratama Bandung

Cicadas adalah Wajib Pajak menengah kebawah, yakni jenis badan yang telah

dikelola di Kantor Pelayanan Wajib Pajak Besar dan Kantor Pelayanan Pajak

Madya serta orang pribadi. Pada Kantor Pelayanan Pajak Pratama Bandung

Cicadas ada kegiatan ekstensifikasi Wajib Pajak, sehingga jumlah Wajib Pajaknya

25

memperoleh penghasilan diatas Penghasilan Tidak Kena Pajak (PTKP) atau

melakukan kegiatan usaha di wilayah kerjanya. Dengan demikian jenis Wajib

Pajak yang dikelola terdiri atas orang pribadi, badan, maupun sebagai pemotong

atau pemungut pajak (seperti bendaharawan, instasi pemerintah). Jenis pajak yang

dikelola adalah semua jenis pajak, yakni Pajak Penghasilan (PPh), Pajak

Pertambahan Nilai (PPN), Pajak Pertambahan Nilai atas Barang Mewah

(PPnBM), Bea Materai, Pajak Bumi dan Bangunan (PBB) dan BPHTB.

2.2 Struktur Organisasi Kantor Pelayananan Pajak Pratama Bandung Cicadas

Pengertian organisasi secara luas merupakan penentuan pengelompokkan

serta pengaturan dari berbagai aktivitas untuk mencapai tujuan. Organisasi harus

dapat menampung dan mengatasi aktivitas perusahaan. Pada perusahaan yang

besar dimana aktivitas dan tujuan semakin kompleks, maka tujuan tersebut dibagi

ke unit yang terkecil atau sub organisasi. Struktur organisasi merupakan hal

penting dalam perusahaan, yang menggambarkan hubungan wewenang antara

atasan dan bawahan. Masing masing fungsi memiliki wewenang dan tanggung

jawab yang melekat sesuai dengan ruang lingkup pekerjaannya agar tujuan dan

sasaran dapat tercapai melalui efisiensi dan efektivitas kerja.

Dengan demikian struktur organisasi dapat mencerminkan tanggung jawab

dan wewenang yang jelas dan didukung oleh urusan yang baik, sehingga dapat

26

Struktur organisasi Kantor Pelayanan Pajak telah mengalami beberapa kali

perubahan terakhir dengan dikeluarkannya Keputusan Menteri Keuangan RI

Nomor. 433/KMK.01/2001 tanggal 23 Juli 2001 tentang Organisasi dan Tata

Kerja Kantor Wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak, Kantor

Pelayanan Pajak Bumi dan Bangunan, Kantor Pemeriksaan dan Penyidikan Pajak

dan Kantor Penyuluhan dan Pengamatan Potensi Perpajakan. Kemudian sejalan

dengan karakteristik wajib pajak yang dikelola, organisasinya diubah dengan

Keputusan Menteri Keuangan No. 587/KMK.01/2003, selanjutnya diubah lagi

dengan Keputusan Menteri Keuangan No. 254/KMK.01/2004 dan No.

132/KMK.01/2006. Setelah adanya perubahan peraturan ini, struktur organisasi

Kantor Pelayanan Pajak Pratama Bandung Cicadas menjadi semakin mudah

dimengerti, paradigma organisasi berdasarkan fungsi berbeda dengan sebelumnya

yang berdasarkan jenis pajak, merupakan penggabungan dari Kantor Pelayanan

Pajak (KPP), Kantor Pelayanan Pajak Bumi dan Bangunan (KPPBB), dan Kantor

Pemeriksaan dan Penyidikan Pajak (Karipka). Adapun struktur organisasi untuk

Kantor Pelayanan Pajak Pratama Bandung Cicadas sesuai dengan Keputusan

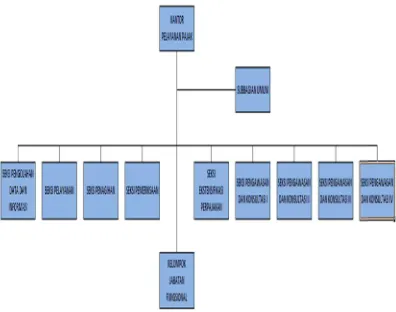

Menteri Keuangan tersebut sebagai berikut :

1. Kepala Kantor Pelayanan Pajak Pratama

2. Sub Bagian Umum

3. Seksi Ekstensifikasi

4. Seksi Pengolahan Data dan Informasi

5. Seksi Pelayanan

7. Seksi Pemeriksaan

8. Seksi Penagihan

9. Kelompok Jabatan Fungsional

Sumber : KPP Pratama Bandung Cicadas

7. Seksi Pemeriksaan

8. Seksi Penagihan

9. Kelompok Jabatan Fungsional

Sumber : KPP Pratama Bandung Cicadas 7. Seksi Pemeriksaan

9. Kelompok Jabatan Fungsional

Struktur Organisasi KPP Pratama Bandung Cicadas

Sumber : KPP Pratama Bandung Cicadas

Struktur Organisasi KPP Pratama Bandung Cicadas

9. Kelompok Jabatan Fungsional

Struktur Organisasi KPP Pratama Bandung Cicadas

[image:27.595.117.513.291.603.2]

Sumber : KPP Pratama Bandung Cicadas(2011

Gambar 2.1 Struktur Organisasi KPP Pratama Bandung Cicadas

Struktur Organisasi KPP Pratama Bandung Cicadas

(2011)

Gambar 2.1 Struktur Organisasi KPP Pratama Bandung Cicadas KPP Pratama Bandung Cicadas

KPP Pratama Bandung Cicadas

28

2.3 Uraian Tugas dan Tanggung Jawab Jabatan

Adapun uraian tugas dan tanggung jawab jabatan pada KPP Pratama

Bandung Cicadas adalah sebagai berikut :

1. Kepala Kantor

Adapun tugas dan tanggung jawab Kepala Kantor Kantor Pelayanan Pajak

Pratama adalah sebagai berikut :

Uraian tugas Kepala Kantor pada KPP Pratama Bandung Cicadas terdiri dari :

a. Mengkoordinasikan penyusunan rencana kerja Kantor Pelayanan Pajak

sebagai bahan penyusunan rencana strategi Kantor Wilayah.

b. Mengkoordinasikan penyusunan rencana pengamanan penerimaan pajak

berdasarkan potensi pajak, perkembangan kegiatan ekonomi keuangan dan

realisasi penerimaan tahun lalu.

c. Mengkoordinasikan pelaksanaan tindak lanjut Nota Kesepahaman (MOU)

sesuai arahan Kepala Kantor Wilayah.

d. Mengkoordinasikan rencana pencarian data strategis dan potensial dalam

rangka instensifikasi/ekstensifikasi perpajakan.

e. Mengkoordinasikan pelaksanaan pencarian data yang strategis dan potensial

dalam rangka intensifikasi/ekstensifikasi perpajakan.

f. Mengkoordinasikan pengolahan data yang sumber datanya strategis dan

potensial dalam rangka intensifikasi/ekstensifikasi perpajakan.

g. Mengkoordinasikan pembuatan risalah perincian dasar pengenaan

pemotongan atau pemungutan pajak atas permintaan wajib pajak

29

h.Mengkoordinasikan pengolahan data guna menyajikan informasi

perpajakan.

i. Mengkoordinasikan penyusunan monografi perpajakan.

j. Mengkoordinasikan pemantaun pelaporan dan pembayaran masa dan tahunan

PPh dan pembayaran masa PPN/PPnBM serta pembayaran PBB dan BPHTB

untuk mengetahui tingkat kepatuhan wajib pajak serta mengendalikan

pelaksanaan pemeriksaan pajak.

Tanggung jawab Kepala Kantor pada KPP Pratama Bandung Cicadas

terdiri dari :

a.Kebenaran usul, saran, telaahan, dan pemecahan masalah dibidang

perpajakan. Keberhasilan realisasi intensifikasi/ekstensifikasi perpajakan.

Kebenaran penetapan, pengurangan, dan pembebasan besarnya pajak yang

terutang.

b. Usulan perubahan LPP.

c. Kebenaran pembebasan pembayaran pajak.

d. Kebenaran besarnya kelebuhan pembayaran pajak.

e.Pemaksaan dan penyitaan kekayaan wajib pajak yang mempunyai tunggakan.

f. Kebenaran pemindahan proses penelitian material dan pemaksaan.

g. Kebenaran penangguhan pembayaran pajak.

h. Kebenaran penolakan pemberian informasi dan data perpajakan kepada

pihak pihak yang tidak berkepentingan.

i. Kebenaran penelitian salah tulis, salah hitung atas STP dan SKP yang

30

j. Penilaian dan penandatanganan DP3 pegawai bawahan.

k. Usulan mutasi/promosi kepegawaian.

2. Bagian Umum

Adapun tugas dan tanggung jawab Bagian Umum Kantor Pelayanan Pajak

Pratama adalah sebagai berikut:

Uraian tugas Bagian Umum pada KPP Pratama Bandung Cicadas terdiri dari :

a. Menyelenggarakan pengurusan surat-surat masuk atau berkas dokumen yang

diterima sesuai dengan ketentuan yang berlaku.

b. Menyelenggarakan penyusunan surat keluar agar komunikasi administrasi

berjalan dengan lancar.

c. Menyimpan surat dan dokumen untuk memudahkan penemuan kembali surat

atau dokumen yang diperlukan.

d. Membuat konsep rencana kerja subbagian umum.

e. Menyiapkan bahan penyusunan konsep usulan pengangkatan Calon Pegawai

Negeri Sipil (CPNS) menjadi Pegawai Negeri Sipil (PNS) sesuai dengan

ketentuan yang berlaku.

f. Menyiapkan bahan penyusunan konsep usulan kenaikan pangkat pegawai

golongan II/d kebawah sesuai dengan ketentuan yang berlaku.

g. Membuat konsep surat pemberitahuan kenaikan gaji berkala sesuai

ketentuan yang berlaku.

31

Tanggung Jawab Bagian Umum pada KPP Pratama Bandung Cicadas

terdiri dari :

a.Kebenaran usul, saran, dan pendapat mengenai pelaksanaan tugas,

kelengkapan bahan penyusunan konsep rencana kerja Subbagian umum.

b. Kelengkapan bahan-bahan berkaitan dengan masalah kepegawaian.

c. Tertatanya arsip kepegawaian dan berkas kepegawaian.

3. Keuangan

Adapun tugas dan tanggung jawab Keuangan Kantor Pelayanan Pajak

Pratama adalah sebagai berikut:

Uraian Tugas Bagian Keuangan pada KPP Pratama Bandung Cicadas terdiri

dari :

a. Melaksanakan pengelolaan pembayaran gaji/rapel, gaji/kekurangan gaji, dan

atau lembur para pegawai.

b. Mengupdate data daftar gaji berdasarkan mutasi kepegawaian.

c. Membuat konsep Daftar Perencanaan Pembiayaan Kantor Pelayanan Pajak.

d. Menyiapkan surat permintaan pembayaran/SSP sebagai uang persediaan

(UP) atau UP tambahan.

e. Menyiapkan SPPR-LS sebagai pembayaran langsung atas tagihan pihak

ketiga.

Tanggung Jawab Bagian Keuangan pada KPP Pratama Bandung Cicadas

terdiri dari :

a. Kebenaran usul, saran, dan pendapat yang diajukan mengenai penerimaan,

32

b. Pengelolaan pembayaran gaji/TKPKN, penandatanganan SSP.

c. Kebenaran pemotongan pembayaran gaji/TKPKN terhadap pegawai di

lingkungan Kantor Pelayanan Pajak.

d. Keamanan penyimpanan DIPA asli.

4. Rumah tangga

Adapun tugas dan tanggung jawab Rumah Tangga Kantor Pelayanan

Pajak Pratama adalah sebagai berikut:

Uraian Tugas Rumah Tangga pada KPP Pratama Bandung Cicadas terdiri dari :

a. Membuat konsep perencanaan dan pengadaan alat perlengkapan

kantor/ATK/formulir sesuai dengan batas kewenangannya berdasarkan

rencana anggaran dalam DIPA.

b. Melaksanakan penyimpanan dan pendistribusian alat perlengkapan kantor.

c. Mencatat dan memberi kode klasifikasi lokasi inventaris serta

menyelenggarakan pembukuan inventaris kantor. d. Menyusun konsep

kompilasi laporan barang inventaris kantor.

e. Meneliti barang-barang inventaris kantor yang rusak dan tidak terpakai lagi

serta membuat konsep daftar usulan penghapusan dan pemusnahannya.

Tanggung Jawab Rumah Tangga pada KPP Pratama Bandung Cicadas

terdiri dari:

a. Pelaksanaan penyimpanan dan distribusi alat perlengkapan kantor.

b. Kelengkapan sarana rapat dan kebutuhan rapat.

c. Kebenaran penyelenggaraan pembukuan inventaris kantor.

33

e. Kebenaran konsep penghapusan barang inventaris.

5. Seksi Pelayanan

Adapun tugas dan tanggung jawab Seksi Pelayanan Kantor Pelayanan

Pajak Pratama adalah sebagai berikut:

Uraian Tugas Seksi Pelayanan pada KPP Pratama Bandung Cicadas terdiri

dari :

a. Mengkoordinasikan penyusunan rencana kerja Seksi Pelayanan sebagai

bahan penyusunan rencana kerja Kantor Pelayanan Pajak.

b. Mengkoordinasikan penerimaan dan penatausahaan surat-surat

permohonandari wajib pajak dan surat lainnya.

c. Mengkoordinasikan penyiapan pengambilan formulir SPT Tahunan PPh

berikut aplikasi elektronik SPT Tahunan PPh oleh wajib pajak dan

penatausahaan SPT Tahunan yang telah diterima kembali serta penyediaan

SPOP dan SSB dalam rangka pengawasan kepatuhan wajib pajak.

d. Membimbing bawahan pada Seksi Pelayanan untuk meningkatkan motivasi

dan prestasi pegawai.

e. Mengkoordinasiakan penyusunan laporan berkala Seksi Pelayanan sebagai

pertanggungjawaban pelaksanaan tugas.

Tanggung Jawab Seksi Pelayanan pada KPP Pratama Bandung Cicadas

terdiri dari :

a. Kebenaran usul, saran dan pendapat mengenai pelaksanaan tugas.

b. Kebenaran bukti pendaftaran wajib pajak.

34

d. Kelengkapan berkas permohonan pendaftaran dan perubahan data wajib

pajak.

e. Kebenaran daftar nominative pengiriman formulir SPT Tahunan PPh.

f. Kebenaran surat permintaan kelengkapan SPT PPh kepada wajib pajak.

6. Seksi Pengawasan dan Konsultasi III

Pengawasan dan Konsultasi III memiliki tugas dan tanggung jawab

sebagai berikut :

a. Melakukan pengawasan kepatuhan perpajakan Wajib Pajak, melalui

pemanfaatan datan dan Sistem Administrasi Perpajakan Terpadu (SAPT)

atau Sistem Informasi DJP (SIDJP),

b. Bimbingan atau himbauan kepada Wajib Pajak,

c. Konsultasi teknis perpajakan kepada Wajib Pajak

d. Analisis kinerja Wajib Pajak, serta

e. Rekonsiliasi data Wajib Pajak dalam rangka intensifikasi,

f. Memonitor penyelesaian pemeriksaan pajak dan proses keberatan,

g. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku,

h. Membantu Wajib Pajak dalam memperoleh penegasan dan konfirmasi

masalah perpajakan,

i. Melakukan pemutakhiran data Wajib Pajak dalam membuat company profile,

dan

35

2.4 Aspek Kegiatan KPP Pratama Bandung Cicadas

Tujuan dari Kantor Pelayanan Pajak Pratama Bandung Cicadas

memberikan pelayanan publik dengan baik kepada Wajib Pajak dengan memenuhi

semua kebutuhan Wajib Pajak dalam melakukan pemenuhan kewajiban

perpajakannya. Untuk mencapai tujuan tersebut diperlukan prosedurnya dan tata

kerja organisasi pada Kantor Pelayanan Pajak Pratama Bandung Cicadas, yang

terdiri dari aspek-aspek kegiatan antara lain :

1. Pelayanan terhadap Wajib Pajak dalam melaksanakan kewajiban perpajakan

melalui prosedur yang mudah dan sistematis.

2. Melakukan kegiatan operasional perpajakan di bidang pengolahan data

informasi, tata usaha perpajakan, pelayanan, penagihan, pengawasan dan

konsultasi dan pemeriksaan kepada Wajib Pajak.

3. Kegiatan pengawasan dan verifikasi atas pajak penghasilan maupun pajak

pertambahan nilai dan penerapan sanksi administrasi perpajakan dengan

mencari, mengumpulkan, mengolah data dan/atau keterangan lain dalam

rangka pengawasan pemenuhan kewajiban perpajakan. Juga melakukan

kegiatan penatausahaan dan lampirannya termasuk kebenaran penulisan dan

perhitungan yang bersifat formal, pemantauan dan penyusunan laporan

pembayaran massa PPh, PPN, PBB, BPHTB dan Pajak tidak langsung lainnya.

4. Mengadakan kegiatan penyuluhan pajak kepada masyarakat dalam rangka

meningkatkan kesadaran dan kepatuhan Wajib Pajak dalam melaksanakan dan

36

Visi dan Misi Direktorat Jenderal Pajak 1. Visi

Visi dari KPP Pratama Bandung Cicadas untuk menjadi model pelayanan

masyarakat yang menyelenggarakan sistem dan manajemen perpajakan kelas

dunia, yang dipercaya dan dibanggakan masyarakat.

2. Misi

Misi dari KPP Pratama Bandung Cicadas adalah sebagai berikut :

1. Politik

Mendukung demokrasi bangsa

2. Kelembagaan

Senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan

teknokrasi perpajakan serta administrasi perpajakan mutakhir.

3. Fiskal

Senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan

teknokrasi perpajakan serta administrasi perpajakan mutakhir.

4. Ekonomi

Mendukung kebijaksanaan pemerintah dalam mengatasi permasalahan

57

BAB IV

KESIMPULAN DAN SARAN

4.1Kesimpulan

Berdasarkan hasil penelitian dan pembahasan pada Bab III serta data yang

diperoleh penulis, maka dapat memberikan kesimpulan sebagai berikut :

1. Penulis menyimpulkan bahwa Standar Operating Procedure (SOP)

mekanisme penyampaian SPPT dan prosedur penelitian oleh pejabat

fungsional penilai PBB dalam rangka penyelesaian pengurangan PBB pada

Kantor Pelayanan Pajak (KPP) Pratama Bandung Cicadas sudah sesuai.

Fungsi dari SPPT yakni untuk mengetahui jumlah pajak PBB terhutang untuk

masing masing wajib pajak. Sedangkan dalam praktiknya masih ada wajib

pajak yang memiliki dua NOP yang tercantum dalam SPPT yang berbeda.

Padahal penginputan nomor SPPT sudah terkomputerisasi, masih ada saja

wajib pajak yang mempunyai dua NOP.

2. Apabila menurut wajib pajak dalam SPPT datanya tidak sesuai, maka

wajib pajak berhak melakukan pengajuan pngurangan PBB. Pengurangan

PBB adalah proses pemberian pengurangan PBB atas permohonan wajib

pajak terhadap ketetapan PBB yang tercantum dalam SPPT PBB. Yang

diawali dengan permohonan secara tertulis yang diajukan oleh wajib pajak

disertai dengan persyaratan-persyaratan formal (SPPT/SKP PBB) yang

58

yang berwenang dalam pelaksanaan pengurangan Pajak Bumi dan Bangunan.

Apabila diperlukan pemeriksaan sederhana kantor/lapangan, maka Kepala

KPP Pratama menugaskan pejabat fungsional penilai PBB untuk

melaksanakan penelitian atas objek pajak yang perlu diteliti. Tetapi setelah

dilakukan pemeriksaan, keadaan yang diungkapkan oleh wajib pajak tidak

sesuai dengan keadaan yang sebenarnya.

4.2Saran

Berdasarkan hasil pengamatan penulis selama melaksanakan kerja praktek di

Kantor Pelayanan Pajak (KPP) Pratama Bandung Cicadas, dalam pelaksanaannya

mengentry nomor SPPT dan memberikan besarnya pengurangan PBB masih

kurang optimal. Sebaiknya dalam sistem pelaksanaannya lebih dioptimalkan

kembali, maka penulis memberikan saran sebagai berikut :

1. Sebaiknya para pegawai pajak lebih berhati hati lagi terhadap wajib pajak

nakal. Dalam mengentry NOP sebaiknya lebih teliti dan terintegrasi lagi

sistemnya agar tidak terjadi kepemilikan dua NOP.

2. Sebaiknya semua wajib pajak yang mengajukan pengurangan PBB dilakukan

dahulu pemeriksaan. Misalnya, ada 10 wajib pajak yang mengajukan

pengurangan, maka semua yang mengajukan pengurangan dilakukan

pemeriksaan. Apabila pejabat fungsional tidak memungkinkan untuk

memeriksa semua wajib pajak yang mengajukan pengurangan, sebaiknya

pemeriksaan dilakukan terhadap objek pajak yang skala prioritasnya lebih

59

pengurangan PBB yang diajukan oleh wajib pajak. Sehingga tidak semata

mata persentase itu diberikan sendiri oleh AR. Atau Pemerintah membuat

peraturan mengenai tata cara pemberian pengurangan PBB lebih terperinci

lagi. Isi dari peraturan tersebut harusnya menetapkan besarnya persentase

PELAKSANAAN

PELAKSANAAN

PENGURA

PADA

Mata Kuliah Kerja Praktek Jenjang

PELAKSANAAN

STANDAR OPERATING PROCEDURE

PENGURANGAN

PADA

KANTOR PELAYANAN PAJAK PRATAMA

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Jenjang

PROGRAM STUDI AKUNTANSI

UNIVERSITAS KOMPUTER INDONESIA

STANDAR OPERATING PROCEDURE

NGAN PBB (PAJAK BUMI DAN BANGUNGAN

KANTOR PELAYANAN PAJAK PRATAMA

BANDUNG CICADAS

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Jenjang

Fany Pratiwi Kemala

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

STANDAR OPERATING PROCEDURE

PBB (PAJAK BUMI DAN BANGUNGAN

KANTOR PELAYANAN PAJAK PRATAMA

BANDUNG CICADAS

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Jenjang Studi Strata 1 Program Studi Akuntansi

Oleh :

Fany Pratiwi Kemala 21108084

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

2011

STANDAR OPERATING PROCEDURE

PBB (PAJAK BUMI DAN BANGUNGAN

KANTOR PELAYANAN PAJAK PRATAMA

BANDUNG CICADAS

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat

Studi Strata 1 Program Studi Akuntansi

Fany Pratiwi Kemala 21108084

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

STANDAR OPERATING PROCEDURE

(SOP

PBB (PAJAK BUMI DAN BANGUNGAN

KANTOR PELAYANAN PAJAK PRATAMA

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat

Studi Strata 1 Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI

UNIVERSITAS KOMPUTER INDONESIA

SOP) SPPT

PBB (PAJAK BUMI DAN BANGUNGAN)

KANTOR PELAYANAN PAJAK PRATAMA

Studi Strata 1 Program Studi Akuntansi

60

DAFTAR PUSTAKA

A, Sidot. Andrianus. Nunggak Bayar PBB, Tak Dapat ADD. Diakses pada 27

September 2011, dari World Wide Web: http: HarianEquator.com

A, Sihwadi. Satori. Ancaman Boikot Pungut Pajak. Diakses pada 1 oktober

2011, dari World Wide Web: http: suaramerdeka cybernews.com

Pengurangan PBB. Diakses pada 31 May 2009, dari World Wide Web: http:

ortax.org

Pengurangan PBB. Diakses pada10 Oktober 2002, dari World Wide Web: http:

layananpajak.com

Pengurangan PBB. Diakses pada 22 Oktober 2011, dari World Wide Web: http:

tax-center.pajak.go.id

PMK RI NOMOR 110/ PMK.03/2009. Diakses pada 17 Juni 2009, dari World

Wide Web: http: ortax.org

Surat Edaran 55 / PJ / 2007. Prosedur Penyelesaian Pengurangan PBB

Terutang. Diakses pada 01 November 2007, dari World Wide Wibe: http:

www.ortax.org

Surat Edaran 18 / PJ.6 / 1992. Penentuan Kembali Tanggal / Saar Jatuh

Tempo. Diakses pada 25 April 1992, dari World Wide Wibe: http:

61

Tata Cara Pengurangan Pajak Bumi dan Bangunan. Diakses pada 6 July 2009,

dari World Wide Wibe: http: klinikpajak .com.

Tata Cara Pengajuan dan Penyelesaian Permohonan Pengurangan. Diakses pada

24 Agustus 2009, dari World Wide Web: http: ortax.org

62

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Fany Pratiwi Kemala

Tempat tanggal lahir : Bandung, 17 Oktober 1989

Agama : Islam

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Alamat : Jl. Tamansari Bawah No 100 Bandung

DATA PENDIDIKAN PENDIDIKAN FORMAL

SD MATHLA UL KHOERYAH 1996-2002

SMP NEGERI 7 Bandung 2002-2005

SMA LABSCHOOL UPI 2005-2008

Sampai sekarang masih tercatat sebagai Mahasiswi Jenjang Studi Strata 1

Program Studi Akuntansi Fakultas Ekonomi UNIVERSITAS KOMPUTER

INDONESIA.

PENDIDIKAN NON FORMAL

Pelatihan Pajak Terapan

i

KATA PENGANTAR

Assalamu alaikum Wr. Wb

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena

atas rahmat dan ridho-Nya, penulis dapat menyelesaikan laporan kerja praktek.

Laporan kerja praktek ini penulis susun berdasarkan hasil kerja praktek yang

dilakukan di Kantor Pelayanan Pajak Pratama Bandung Cicadas yang berjudul

Pelaksanaan Standar Operating Procedure (SOP) SPPT dan Pengurangan PBB (Pajak dan Bangunan) pada KPP Pratama Bandung Cicadas Seksi Pengawasan dan Kontrol III . Laporan ini dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh progran studi Stara 1 pada program studi

Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM).

Penulis menyadari bahwa dalam penyusunan laporan kerja praktek ini masih

banyak kekurangannya, mengingat keterbatasan kemampuan, pengalaman dan

pengetahuan penulis, baik dalam hal penyajian maupun dalam penggunaan tata

bahasa. Tetapi penulis berupaya menyusun sebaik mungkin dengan harapan

laporan kerja praktek ini bermanfaat bagi semua pihak. Oleh karena itu, penulis

sangat mengharapkan saran dan kritik demi perbaikan dimasa yang akan datang.

Selama penyusunan laporan kerja praktek ini, penulis banyak mendapatkan

bantuan dari berbagai pihak, baik berupa petunjuk, bimbingan, pengarahan,

maupun bantuan moril dan materil. Oleh karena itu, dalam kesempatan ini dengan

segenap ketulusan hati penulis mengucapkan terima kasih yang sebesar-besarnya

ii

1. Dr. Ir. Eddy Soeryanto Soegoto, Selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra.,SE.,M.Si, Selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE.,M.Si, Selaku Ketua Porgram Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Lilis Puspitawati, SE.,M.Si.AK, Selaku Sekretariat Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

5. Ony Widilestariningtyas, SE.,M.Si, Selaku Dosen pembimbing yang telah

banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan

petunjuk yang sangat berharga demi selesainya penyusunan laporan kerja

praktek.

6. Novianto Hendrawan, Selaku pembimbing perusahaan Seksi Pengawasan dan

Konsultasi III KPP Pratama Bandung Cicadas yang telah memberikan

pengarahan, bimbingan serta perhatian selama penulis melakukan penelitian.

7. Haryono, Selaku Pimpinan Perusahaan pada KPP Pratama Bandung Cicadas.

8. Ibuku dan ayahku tercinta yang selalu memberikan doa dengan penuh kasih

sayang, keikhlasan dan kesabaran serta pengorbanan yang tiada henti

mendorong dan selalu memberi semangat penulis untuk menyelesaikan laporan

kerja praktek ini.

9. Staff KPP Pratama Bandung Cicadas Seksi Pengawasan dan Konsultasi III (Bu

iii

10.Seluruh staff Kantor Pelayanan Pajak Pratama Bandung Cicadas yang telah

membantu penyelesaian laporan ini yang tidak dapat penulis sebutkan satu per

satu.

11.Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis dengan

pengetahuan.

12.Untuk sahabat-sahabatku Renti, Yuke, Tresna, dan lain.

13. Semua teman-teman kelas 4 ak2 dan Kelas Konsentrasi Pajak.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu penulis

dalam penyusunan laporan kerja praktek ini.

Wassalamua laikum Wr. Wb.

Bandung, Desember 2011 Penulis