TINJAUAN ATAS PROSEDUR PENGURANGAN PAJAK BUMI

DAN BANGUNAN PADA KANTOR PELAYANAN PAJAK (KPP)

PRATAMA BANDUNG CICADAS

Laporan Kerja Praktek

Diajukan untuk memenuhi salah satu syarat dalam menempuh Jenjang S1 Fakultas Ekonomi Program Studi Akuntansi

Oleh :

NAMA : Marlina Nova Sihombing NIM : 21108148

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas segala rahmat, karunia, dan hidayah-Nya, sehingga penulis dapat menyelesaikan laporan Kerja Praktek yang berjudul “TINJAUAN ATAS PROSEDUR

PENGURANGAN PAJAK BUMI DAN BANGUNAN PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA BANDUNG CICADAS”.

Penulis menyadari bahwa dalam penyusunan laporan ini masih jauh dari sempurna. Hal ini tidak terlepas dari kekurangan dan pengalaman penulis. Oleh karena itu penulis mohon maaf apabila dalam penyusunan laporan ini masih banyak kekurangan dan kesalahan. Namun penulis berusaha untuk menanggulanginya. Kritik dan saran sangat membangun penulis harapkan agar laporan ini lebih baik lagi.

Pada kesempatan ini penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada Bapak/Ibu :

1. Ir. Dr. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia. 2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

ii

6. Siti Kurnia Rahayu, SE.,M.Ak.,Ak, selaku Dosen Pembimbing yang telah meluangkan waktu untuk membimbing penulis dalam penyusunan Laporan Kerja Praktek ini.

7. Wati Aris Astuti, SE.,M.Si, selaku ketua koordinator kuliah Kerja Praktek ini. 8. Bapak Haryono selaku Kepala Kantor KPP Pratama Bandung Cicadas yang telah

memberikan kesempatan bagi penulis untuk melaksanakan Kerja Praktek.

9. Bapak Devrizal, S.E selaku Kepala Seksi Waskon II di KPP Pratama Bandung Cicadas dan pembimbing perusahaan yang telah memberikan pengarahan, bimbingan serta perhatian selama penulis melakukan Kerja Praktek.

10. Bapak Wahyu Sumanjaya, Bapak Paryanta, Ibu Yulianty, Ibu Yunita, selaku Account Representative Waskon II dan Bapak Triawan selaku pelaksana Waskon II di KPP Pratama Bandung Cicadas yang telah memberikan pengarahan, bimbingan serta perhatian selama penulis melakukan Kerja Praktek.

11. Seluruh staf dan karyawan KPP Pratama Bandung Cicadas yang turut membantu terlaksananya Kerja Praktek.

12. Kedua orang tua saya yang sudah membesarkanku juga selalu memberikan doa, kasih sayang, dan dukungan dalam menempuh pendidikan untuk bekal di masa depan.

iii

14. Sahabat-sahabat jurusan Akuntansi: Anna Marianna, Rani Rahmawati, Amrita Widi, Ira Dwi, Meyda Maryana terima kasih atas persahabatan, dukungan dan bantuannya.

15. Untuk teman spesial saya yaitu Bornok Pandapotan Sinaga yang telah memberikan dukungan kepada saya terimakasih atas perhatiannya,sukses selalu buat kamu.

16. Semua pihak yang tidak bisa penulis sebutkan satu persatu atas bantuan dan dukungan yang tulus.

Akhir kata semoga amal baik yang telah diberikan kepada penulis mendapat imbalanya yang setimpal dari Tuhan Yang Maha Esa dan penulis berharap semoga laporan ini bermamfaat bagi penulis khususnya dan pihak-pihak lain yang berkepentingan pada umumnya.

Bandung, Desember 2011

iv DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

KATA PENGANTAR...i

DAFTAR ISI...iv

DAFTAR GAMBAR...vii

DAFTAR BAGAN...viii

DAFTAR LAMPIRAN...ix

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek...1

1.2 Maksud dan Tujuan Kerja Praktek...7

1.3 Kegunaan Kerja Praktek...7

1.4 Metode Kerja Praktek...8

1.4.1 Study Lapangan (Field Research)...8

1.4.2 Teknik Pengumpulan Data Untuk Memperoleh Data Sekunder Studi Pustaka (Library Research)...9

1.5 Lokasi dan Waktu Kerja Praktek...9

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah KPP Pratama Bandung Cicadas...10

2.2 Struktur Organisasi KPP Pratama Bandung Cicadas...16

v

2.4 Aspek Kegiatan KPP Pratama Bandung Cicadas...22

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek...24

3.2 Teknis Pelaksanaan Kerja Praktek...24

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek...25

3.3.1 Prosedur Pengurangan PBB di KPP Pratama Bandung Cicadas...25

A. Deskripsi...26

B. Dasar Hukum...26

C. Pihak Yang Terkait...26

D. Formulir Yang Digunakan...27

E. Dokumen Yang Dihasilkan...27

F. Prosedur Kerja...27

G. Bagan Arus (Flow Chart)...29

3.4 Hambatan Dalam Pemberian Pengurangan PBB dan Alternatif Pemecahan Masalah Mengatasi Hambatan Pemberian Pengurangan PBB...30

3.4.1 Hambatan Dalam Pemberian Pengurangan PBB di KPP Pratama Bandung Cicadas...30

3.4.2 Alternatif Pemecahan Masalah Mengatasi Hambatan Pemberian Pengurangan PBB di KPP Pratama Bandung Cicadas...32

vi

4.2 Saran...34 DAFTAR PUSTAKA...35 LAMPIRAN...37

vii

DAFTAR GAMBAR

viii

DAFTAR BAGAN

ix

DAFTAR LAMPIRAN

Halaman

Lampiran 1 : Permohonan Kuliah Kerja Praktek dari UNIKOM...37

Lampiran 2 : Ijin Lokasi Praktek Kerja Lapangan dari Kantor Wilayah Jawa Barat I...38

Lampiran 3 : Daftar Kehadiran Mahasiswa UNIKOM...39

Lampiran 4 : Berita Acara Bimbingan KerjaPraktek...40

Lampiran 5 : Surat Keterangan Hasil Kuliah Kerja Praktek dari Instansi...41

Lampiran 6 : Surat Keterangan Hasil Kuliah Kerja Praktek dari Dosen Pembimbing...42

Lampiran 7 : Uraian Penelitian Permohonan Pengurangan PBB...43

Lampiran 8 : Surat Keputusan Pengurangan PBB...44

Lampiran 9 : Permohonan Pengurangan PBB...45

Lampiran 10 : Surat Pemberitahuan Objek Pajak...46

Lampiran 11 : Permohonan Salinan SPPT PBB...50

BAB 1

PENDAHULUAN

1.1Latar Belakang Kerja Praktek

Pajak bumi dan bangunan (PBB) selama ini diidentikkan dengan pajak lempung karena objek pajak utamanya berupa tanah (bumi) dengan wajib pajak yang meliputi seluruh golongan masyarakat dari golongan rakyat jelata sampai pejabat

tinggi Negara, sementara kontribusi finansial untuk penerimaan Negara masih relatif

kecil dibandingkan dengan jenis pajak lainnya. Kecilnya kontribusi pemasukan

tersebut tercipta karena struktur tarif pengenaan pajak bumi dan bangunan mencakup

kebutuhan hidup dasar masyarakat dan aspek-aspek yang sangat rentan terhadap

gejolak masyarakat (Supriyanto, 1994 : 3).

Pajak bumi dan bangunan merupakan salah satu jenis pajak yang mempunyai

peranan besar dalam penerimaan negara, dan diperkirakan akan semakin meningkat,

mengingat begitu besarnya usaha-usaha Pemerintah untuk lebih mengefektifkan

penerimaan PBB (Aditama, 2010). Pajak bumi dan bangunan (PBB) juga merupakan

salah satu jenis pajak Negara yang sebagian besar penerimaannya merupakan

pendapatan daerah, yang antara lain dipergunakan untuk menyediakan fasilitas yang

dinikmati oleh Pemerintah Pusat dan Pemerintah Daerah (Mardiasmo, 2003).

PBB Menurut UU No. 12 Tahun 1994 bahwa Pajak bumi dan bangunan

bersifat kebendaan. Pajak kebendaan adalah pajak yang dipungut tanpa

Adapun juga definisi lain, pajak bumi dan bangunan adalah pajak yang bersifat

kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek pajak

yaitu bumi dan bangunan, keadaan subjek (siapa yang membayar) tidak ikut

menentukan besarnya jumlah pajak yang terutang (Waluyo 2010 : 196). Kemudian

definisi lain menyebutkan bahwa, pajak bumi dan bangunan adalah Pajak Negara

yang dikenakan terhadap bumi dan bangunan (UU No. 12 Tahun 1985 sebagaimana

telah diubah dengan UU No. 12 Tahun 1994), merupakan pajak yang bersifat

kebendaan atau pajak yang bersifat objektif dalam arti besarnya pajak yang terutang

ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan. Keadaan subjek

pajak (siapa yang membayar pajak) tidak ikut menentukan besarnya pajak yang

terutang (Widodo dkk, 2010 : 1-2).

Tujuan dari PBB adalah untuk menyederhanakan peraturan

perundang-undangan pajak sehingga mudah dimengerti oleh rakyat, memberikan dasar hukum

yang kuat pada pungutan pajak atas harta tak bergerak dan sekaligus menyerasikan

pajak tersebut, memberikan kepastian hukum kepada masyarakat, sehingga rakyat

mengerti hak dan kewajibannya, menghilangkan pajak ganda yang terjadi sebagai

akibat berbagai Undang-Undang pajak yang sifatnya sama, memberikan penghasilan

kepada daerah yang sangat diperlukan untuk menegakkan otonomi daerah dan untuk

pembiayaan daerah, menambah penghasilan Negara (Soemitro, 1989).

Pajak Bumi dan Bangunan tidak hanya penting sebagai sumber penerimaan

daerah tetapi juga strategis dan signifikan pengaruhnya terhadap berbagai aspek

persoalan ekonomi atau administrasi maupun persoalan keuangan tetapi harus dilihat

secara holistik dan komprehensif. Dalam konteks seperti inilah Pemerintah merasa

penting untuk mengatur dan mengelola PBB, untuk selanjutnya sebagian besar

didistribusikan kembali kepada daerah-daerah dengan persentase tertentu (Suharno,

2003). Pajak sebagai iuran wajib pajak yang diberikan oleh rakyat kepada

pemerintahnya, selain pajak pendapatan dan pajak penghasilan maka pajak bumi dan

bangunan atau PBB juga memberikan peranan penting dalam sumber pembiayaan

daerah (Gardinia, 2006 : 10-11). PBB dapat juga memperkuat peranan Pemerintah

Daerah, karena membuka peluang dasar pajak yang lebih luas bagi penerimaan

Pemerintah sendiri. PBB yang efektif akan menciptakan sumber penerimaan yang

kuat bagi Pemerintah Daerah dan memperkecil kebutuhan akan bantuan dari

Pemerintah Pusat (Kelly dan Roy, 1989: 120).

Pemerintah telah berupaya untuk menciptakan keadilan bagi para wajib pajak,

khususnya wajib pajak yang kurang mampu dalam memenuhi kewajiban pajak

terutangnya. Dalam rangka menciptakan keadilan dalam pemungutan pajak bumi dan

bangunan, maka diatur kebijakan tentang pengurangan pajak bumi dan bangunan. UU

No. 12 Tahun 1994 tentang pajak bumi dan bangunan pasal 19, bahwa Menteri

Keuangan dapat memberikan pengurangan pajak yang terhutang. Pengurangan pajak

bumi dan bangunan (PBB) adalah pemberian keringanan pajak yang terutang atas

objek pajak (Hairul Pahmi, 2009).

Menyangkut persentase pemberian pengurangan ini khusus untuk veteran

Pemberian pengurangan pajak bumi dan bangunan di KPP Pratama antara satu

dengan yang lain bervariasi tergantung kebijakan masing-masing. Artinya bahwa

persentase pemberian pengurangan masih bersifat subjektif, sehingga diperlukan paraturan yang baku (Sujono, 2009).

Dengan adanya kebijakan ini, diharapkan penerimaan pajak bumi dan

bangunan dapat tercapai sesuai dengan target dan bisa mengubah cara pandang wajib

pajak terhadap pajak bumi dan bangunan bahwa pajak tersebut bukanlah sesuatu hal

yang menakutkan dan harus dihindari (Putu Adi Wiradharma, 2007).

Bedasarkan informasi dari salah satu kepala bagian seksi pengawasan dan

konsultasi (waskon) di KPP Wilayah Kota Bandung, setelah wajib pajak diberi

pengurangan pajak bumi dan bangunan, mereka menjadi lebih patuh untuk membayar

pajak pada tahun berikutnya. Karena, yang dirasa oleh wajib pajak, mereka telah

diberi keringanan sehingga dapat dengan mudah memenuhi segala kewajiban

perpajakannya lagi tanpa menjadi beban seperti sebelumnya. Namun, masih ada

kendala mengenai besaran persentase pemberian pengurangan yang belum memiliki

acuan.

Walaupun sifat PBB adalah pajak obyektif sehingga dalam pengenaan

pajaknya yang dilihat didasarkan kepada keadaan obyeknya dan tidak dipengaruhi

oleh subyek pajaknya, tetapi bagi wajib pajak badan ataupun wajib pajak orang

pribadi yang tidak mempunyai kemampuan disisi keuangannya maka wajib pajak

dengan pasal 19 Undang-Undang PBB (Sumber:Keputusan Direktorat Jenderal Pajak

No. KEP-10/1999 Pasal 19).

Permohonan pengurangan PBB menggunakan aturan Keputusan DJP No:

KEP-10/PJ.6/1999 tanggal 4 Oktober 1999 tentang Tata Cara Pemberian

pengurangan PBB. Wajib pajak sebelum mengajukan permohonan pengurangan PBB

terlebih dahulu harus membayar lunas tahun sebelumnya, karena STTS (Surat Tanda

Terima Setoran) pada dasarnya akan diberikan apabila telah dibayar lunas sesuai

nominal yang tercantum. Kenyataan ini, nampaknya sulit untuk dapat dipenuhi oleh

wajib pajak yang pajak terhutangnya cukup besar. mengangsur pembayaran PBB

terhutang sampai dengan batas waktu jatuh tempo pembayaran (Sumber:Keputusan

Direktorat Jenderal Pajak No.KEP-10/1999 tentang Tata Cara Pemberian

Pengurangan PBB). Kebijakan tersebut nampaknya dapat dilaksanakan dengan baik

manakala perusahaan atau wajib pajak badan tidak mengalami kesulitan dari sisi

keuangan, tetapi jika perusahaan sedang mengalami kesulitan likuiditas bahkan

menuju kebangkrutan maka untuk memenuhi kewajiban itu akan sangat sulit

dipenuhi. Jika pengurangan pajak bumi dan bangunan mengacu pada Keputusan

Direktur Jenderal Pajak Nomor: KEP-10/PJ.6/1999 tanggal 4 Oktober 1999 tentang

Tata Cara Pemberian Pengurangan PBB yang mensyaratkan wajib pajak lunas PBB

tahun sebelumnya maka rasa keadilan bagi wajib pajak tidak ada (Sumber:Keputusan

Direktorat Jenderal Pajak No.KEP-10/1999 tentang Tata Cara Pemberian

Pemberian presentasi pengurangan PBB tidak ada aturan yang dapat

dipedomani secara jelas, dengan kata lain subyektifitas sangat tinggi. Kecenderungan

besaran persentasi pengurangan yang diberikan sama dengan besaran persentasi yang

diberikan tahun-tahun sebelumnya (Ezar, 2008). Pada prakteknya penentuan

persentase pengurangan pajak bumi dan bangunan di Kantor Pelayanan Pajak

Pratama di wilayah Bandung yang diberikan kepada wajib pajak antara kebijakan

waskon satu dengan waskon yang lain berbeda-beda dan tidak memiliki kesamaan

yang pasti (Sony, 2010).

Kendala administrasi pun menjadi masalah dalam pelaksanaan perngurangan

PBB. Karena kurang memperhatikan tanggal penerimaan SPPT akibatnya terjadi

kesalahpahaman antara petugas pajak dengan wajib pajak di Kantor Pelayanan Pajak

Pratama di wilayah Kota Bandung. Alasan penolakan adalah karena syarat formal

tidak terpenuhi yaitu telah melebihi batas waktu pengurangan permohonan

pengurangan PBB (Sudi Santoso, 2010). Selain itu juga pengurusan administrasi

dirasakan rumit oleh pensiunan PNS yang mendapatkan penghargaan berupa

pengurangan PBB sampai 75% (PMK No. 110/PMK.03/2009), dana yang mereka

keluarkan juga tidak sedikit.

Kemudian permasalahan pengurangan pajak bumi dan bangunan yang terjadi

di Kantor Pelayanan Pajak Pratama Cicadas dimana terdapat protes karena wajib

pajak yang mengajukan permohonan pengurangan PBB ditolak, karena syarat formal

tidak terpenuhi yaitu telah melebihi batas waktu pengurangan permohonan

bulan terhitung sejak diterimanya SPPT. Kesalahpahaman antara petugas pajak

dengan wajib pajak dengan persyaratan yang harus dipenuhi dan kurang

memperhatikan tanggal penerimaan SPPT tersebut menjadi kendala (Sudi Santoso,

2010).

Dengan adanya hal ini, maka penulis ingin menyusun sebuah laporan kerja

praktek tentang : TINJAUAN ATAS PROSEDUR PENGURANGAN PAJAK BUMI

DAN BANGUNAN PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA

BANDUNG CICADAS.

1.2Maksud dan Tujuan Kerja Praktek

Maksud dan Tujuan penulisan laporan kerja praktek ini adalah :

1. Untuk mengetahui Prosedur Pengurangan Pajak Bumi Bangunan di Kantor

Pelayanan Pajak Pratama Bandung Cicadas.

2. Untuk mengetahui hambatan dalam Prosedur Pengurangan Pajak Bumi dan

Bangunan di Kantor Pelayanan Pajak Pratama Bandung Cicadas.

3. Untuk mengetahui alternatif pemecahan masalah untuk mengatasi hambatan dalam

Prosedur Pengurangan Pajak Bumi dan Bangunan di Kantor Pelayanan Pajak

Pratama Bandung Cicadas.

1.3Kegunaan Kerja Praktek

a. Bagi Penulis

Menambah ilmu dan pengalaman, terutama mengenai Prosedur Pengurangan

b. Bagi Kantor Pelayanan Pajak Pratama Bandung Cicadas

Sebagai suatu masukan yang dapat dipertimbangkan dalam hal mengevaluasi

dan menyempurnakan kegiatan dan pelayanan Prosedur Pengurangan Pajak Bumi

Bangunan.

c. Bagi Pembaca

Menjadi sumbangan pemikiran perkembangan ilmu pengetahuan juga

diharapkan dapat bermanfaat bagi pihak-pihak yang membutuhkan dan tidak menutup

kemungkinan untuk mengadakan penyempurnaan terhadap Laporan Kerja Praktek

ini.

1.4Metode Kerja Praktek

Untuk dapat memahami masalah-masalah yang akan diteliti diperlukan suatu

metode. Adapun metode yang digunakan penulis dalam menyusun Laporan Kerja

Praktek ini adalah “Deskriptis Analitis” yaitu suatu metode penelitian yang berusaha

mengumpulkan, menyajikan serta menganalisa data sehingga dapat memberikan

informasi yang cukup jelas atas objek yang diteliti. Sedangkan teknik yang digunakan

adalah sebagai berikut:

1.4.1 Study Lapangan (Field Research)

Dimaksud untuk mendapatkan data dengan cara melakukan peninjauan

langsung di perusahaan yang diperoleh dengan cara sebagai berikut :

1. Interview (Wawancara)

Yaitu dengan cara melakukan tanya jawab dengan pimpinan dan staf yang

2. Observasi

Yaitu dengan cara melakukan pengamatan langsung atas pelaksanaan suatu

kegiatan dalam Tata Cara Pengawasan Pembayaran Masa Pajak Bumi Bangunan.

1.4.2 Teknik Pengumpulan Data Untuk Memperoleh Data Sekunder Studi

Pustaka (Library Research)

Berdasarkan data yang telah terkumpul, penulis mencoba untuk

menghubungkan antara data tersebut dengan teori-teori yang telah dipelajari dan

menelaah permasalahan yang bersifat teoritis yang berasal dari literatur-literatur yang

tersedia, dimana mempunyai keterkaitan dengan objek penelitian.

1.5Lokasi dan Waktu Kerja Praktek

Lokasi Kerja Praktek yaitu pada Kantor Pelayanan Pajak Pratama Bandung

Cicadas yang beralamat di Jl. Soekarno Hatta No.781, Bandung.

Adapun waktu pelaksanaannya adalah tanggal 01 Agustus sampai dengan

tanggal 09 September 2011. Dengan jam kerja dimulai dari pukul 08.00 sampai

10 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah KPP Pratama Bandung Cicadas

Sejarah pajak mula-mula berasal dari Negara Perancis pada zaman beliau dikenal dengan nama “Cope Napoleon”. Pada masa itu Negara Belanda dijajah oleh

Negara Perancis. Sistem pajak yang diterapkan oleh Belanda diterapkan pula oleh Indonesia pada saat itu terkenal dengan “Oor Longs Overgangs Blasting” (pajak

penghasilan). Konsep pajak itu kemudian dipakai pada tahun 1942 di Australia disaat Indonesia masih diduduki oleh tentara Jepang.

Maksud dari peralihan mengenai pajak merupakan sesuatu peraturan yang dibuat untuk mempersiapkan bilamana dikemudian hari penjajah Jepang ditarik dari Indonesia. Pemungutan pajak ini oleh Pemerintah Belanda dilaksanakan oleh sutau badan yaitu “Deinspeti van Vinancian” yang kemudian diganti dengan nama “Zeinenbu” oleh Pemerintah Jepang pada tanggal 15 Maret 1942. Lima bulan

kemudian, 15 Agustus 1942, nama tersebut diganti menjadi “Kantor Inspeksi Keuangan” dan berkantor di gedung Concordia (sekarang gedung Merdeka) Jalan

Asia Afrika.

11

Sejak tahun 1968, Kantor Inspeksi Keuangan berganti nama menjadi Kantor Inspeksi Pajak Bandung. Pada tanggal 1 Agustus 1980, Kantor Inspeksi Pajak Bandung dibagi menjadi dua yakni Kantor Inspeksi Pajak Bandung Barat dan Kantor Inspeksi Pajak Bandung Timur. Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor Kep-48/KMK/1998 tanggal 19 Januari 1988 dibentuklah kantor baru yang diberi nama Kantor Inspeksi Pajak Bandung Tengah beralamat Jalan Purnawarman no.21 Bandung dengan kepala kantor yaitu Drs. Untung Rivai. Sejak berlakunya Keputusan Menteri Keuangan tersebut maka di Bandung dibagi menjadi atas tiga Kantor Inspeksi Pajak, yakni:

1. Kantor Inspeksi Pajak Bandung Timur 2. Kantor Inspeksi Pajak Bandung Tengah 3. Kantor Inspeksi Pajak Bandung Barat

Kemudian berdasarkan Keputusan Menteri Keuangan Republik Indonesia tanggal 23 Maret 1988 Nomor Kep-276/KMK.01/1998, struktur organisasi dan tata kerja Direktorat Jendral Pajak dirombak dan berubah menjadi Kantor Pelayanan Pajak (KPP). Dengan demikian pesatnya perkembangan wilayah, maka dipandang perlu adanya pembagian wilayah kerja agar dapat dimaksimalkan penerimaan dari sektor pajak.

Perkembangan terakhir pada bulan April 2002, Kantor Pelayanan Pajak di wilayah Bandung telah berubah menjadi enam KPP.

12

1. KPP Bandung Bojonagara 2. KPP Bandung Karees 3. KPP Bandung Cibeunying 4. KPP Bandung Tegalega 5. KPP Bandung Cicadas

Dan empat KPP lainya yaitu terdiri dari: 1. KPP Cimahi

2. KPP Tasikmalaya 3. KPP Sukabumi 4. KPP Cianjur

Pada dasarnya Kantor Pelayanan Pajak Pratama Bandung Cicadas adalah unsur pelaksanaan Direktorat Jendral Pajak yang bertugas untuk melaksanakan kegiatan operasional pelayanan perpajakan.

13

Cimenyan. Sedangkan Kecamatan Cimenyan adalah semula masuk wilayah KPP Cimahi.

KPP Bandung Cicadas menempati gedung baru berlantai empat yang semula diperuntukan untuk Kanwil IX DJP Jawa Barat II. Sebagai KPP baru, kepala kantornya dilantik pada tanggal 24 Februari 2002 dan untuk sementara sambil melakukan pembenahan gedung baru tersebut Kantor Pelayanan Pajak Pratama Bandung Cicadas berkantor di aula Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

Karena gedung baru tersebut belum ada Lay-Out dan Partisi, maka didesain sendiri dengan bekerjasama dengan para Kasi, khususnya Ibu kasubag umum dengan konsep mengutamakan dan memudahkan pelayanan, kenyamanan, keamanan, keindahan, keterpaduan antar seksi, dan keterbukaan. Keterbukaan itu diwujudkan dengan membuat partisi antar seksi yang tingginya hanya 120 cm, sehingga adanya saling kontrol antara satu seksi dengan seksi lainya. Begitu juga dengan Tempat Pelayanan Terpadu (TPT), didesain sedemikian rupa dengan mencontoh counter Bank dan hotel. Untuk pengamanan terhadap peralatan komputer yang ada di Tempat Pelayanan Terpadu, maka monitor di Tempat Pelayanan Terpadu juga dilengkapi dengan meja serba-serbi untuk wajib pajak, meja pelayanan pelanggan (customer service) dan penyediaan space Bank untuk masa yang akan datang.

14

(PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan Pajak Tidak Langsung Lainnya (PTLL) dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Kemudian pada tahun 2002 Direktorat Jendral Pajak melakukan modernisasi administrasi perpajakan. Langkah ini sebagai upaya menerapkan good corporate governance dan pelayanan prima dalam pengelolaan pajak. Untuk implementasinya, maka sebagai pilot project dibentuk Kantor Pelayanan Pajak Wajib Pajak Besar (Large Taxpayers Office, LTO) yang dilayani adalah wajib pajak badan dalam kategori besar pada skala nasional dengan jumlah terbatas. Selanjutnya dibentuklah Kantor Pelayanan Pajak Pratama (Small Taxplayers Office, STO) yakni Kantor Pelayanan Pajak yang selama ini telah ada dan dikembangkan dengan menerapkan prinsip modernisasi administrasi perpajakan, yang dilayani adalah wajib pajak diluar yang telah terdaftar pada Kantor Pelayanan Wajib Pajak Besar dan Kantor Pelayanan Pajak Madya.

15

Wajib pajak yang dikelola oleh Kantor Pelayanan Pajak Pratama Bandung Cicadas adalah wajib pajak menengah kebawah, yakni jenis badan yang telah dikelola di Kantor Pelayanan Wajib Pajak Besar dan Kantor Pelayanan Pajak Madya serta orang pribadi. Pada Kantor Pelayanan Pajak Pratama Bandung Cicadas ada kegiatan ekstensifikasi Wajib Pajak, sehingga jumlah wajib pajak dapat selalu bertambah seirama dengan pertambahan orang pribadi yang memperoleh penghasilan diatas Penghasilan Tidak Kena Pajak (PTKP) atau melakukan kegiatan usaha di wilayah kerjanya.

Dalam meningkatkan pelayanannya kepada wajib pajak, maka Kantor Pelayanan Pajak Pratama Bandung Cicadas memiliki visi dan misi. Visi dan Misi tersebut adalah sebagai berikut:

Visi

Menjadi model pelayanan masyarakat yang menyelenggarakan system dan manajemen perpajakan kelas dunia, yang dipercaya dan dibanggakan masyarakat. Misi

o Politik

Mendukung demokrasi bangsa

o Kelembagaan

16

o Fiskal

Menghimpun penerimaan dalam negeri dari sektor pajak yang menunjang kemandirian pembiayaan pemerintah berdasarkan Undang-Undang perpajakan dengan tingkat efektivitas dan efisiensi yang tinggi

o Ekonomi

Mendukung kebijaksanaan Pemerintah dan mengatasi permasalahan ekonomi bangsa dengan kebijakan yang minimizing distortion

Kantor Pelayanan Pajak Pratama Bandung Cicadas menempati kantor baru di Jalan Soekarno-Hatta No. 781 Bandung terhitung 1 Juli 2002.

Dalam gambaran umum Kantor Pelayanan Pajak Pratama Bandung Cicadas ini, dijabarkan sejarah instansi dan struktur organisasi yang menguraikan tugas dan fungsi bagian-bagian yang da didalamnya, sehingga akan memberikan gambaran yang menyeluruh tentang kegiatan yang sedang diteliti.

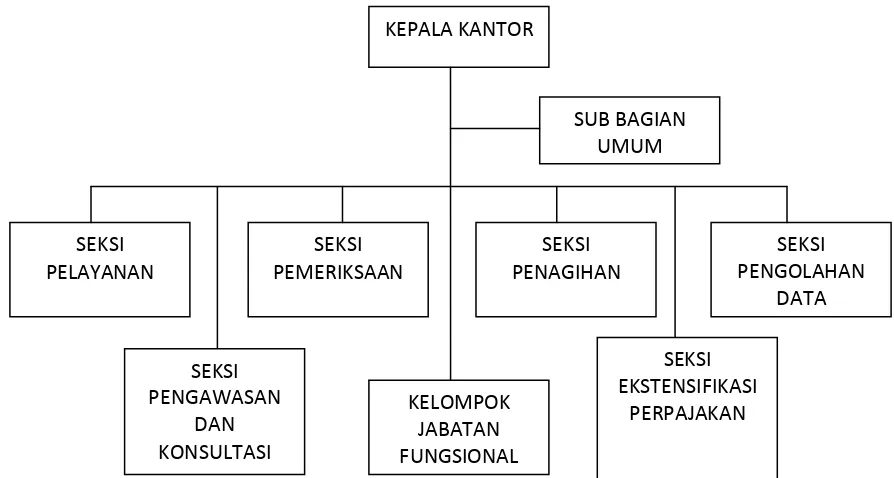

2.2Struktur Organisasi KPP Pratama Bandung Cicadas

Struktur adalah susunan atau bagan yang menjelaskan uraian-uraian atau ururtan jabatan berserta fungsinya. Sedangkan organisasi secara luas merupakan penentuan pengelompokan serta pengaturan pengaturan dari berbagai aktivitas untuk mencapai tujuan.

17

organisasi pada bagian pelayanan di Kantor Pelayanan Pajak Pratama Bandung Cicadas seperti gambar di bawah ini.

Gambar 2.1

STRUKTUR ORGANISASI KPP PRATAMA BANDUNG CICADAS KEPALA KANTOR

Sumber : KPP Pratama Bandung Cicadas

18

Struktur organisasi fungsional memiliki kelebihan dan kekurangan tersendiri, dan kelebihannya seperti:

o Paling sesuai untuk lingkungan yang stabil

o Dapat mencapai skala ekonomis pada masing-masing bagian. o Merangsang berkembangnya keterampilan yang bersifat fungsional. o Sesuai untuk organisasi berukuran kecil sampai sedang.

Sedangkan kekurangan dari struktur fungsional dapat berupa:

o Respon organisasi terhadap perubahan kondisi lingkungan agak lambat. o Pengambilan keputusan menumpuk pada puncak organisasi.

o Koordinasi antar bagian / fungsi tidak terlalu baik. o Inovasi terbatas

o Pandangan terhadap sasaran organisasi agak terbatas, anggota organisasi cenderung hanya memperhatikan sasaran bagiannya sendiri.

19

2.3Deskripsi Jabatan KPP Pratama Bandung Cicadas

Uraian jabatan instansi di Kantor Pelayanan Pajak Pratama Bandung Cicadas adalah sebagai berikut:

1. Kepala Kantor Pelayanan Pajak Pratama

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Melakukan penyuluhan (membina karyawan yang ada di wilayah wewenang kekuasaannya)

b. Melakukan peningkatan pelayanan

c. Melakukan pengawasan (pemeriksaan dan penagihan), termasuk mengawasi jalannya kegiatan operasional perpajakan yaitu:

- Pajak Penghasilan (PPh)

- Pajak Pertambahan Nilai (PPN)

- Pajak Penjualan atas Barang Mewah (PPnBM) - Pajak Bumi dan Bangunan (PBB)

- Pajak Tidak Langsung Lainnya (PTLL)

d. Menerima laporan kerja dari setiap seksi dan membuat kegiatan operasional Kantor Pelayanan Pajak wilayah Jawa Barat.

2. Sub bagian umum

Memiliki tugas dan tanggung jawab sebagai berikut: a. Melakukan urusan kepegawaian

20

d. Rumah tangga dan perlengkapan 3. Seksi ekstensifikasi

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Pelaksanaan dan penatausahaan pengamatan potensi perpajakan b. Pendataan objek dan subjek pajak

c. Penilaian objek pajak

d. Kegiatan ekstensifikasi perpajakan 4. Seksi pengolahan data dan informasi

Memiliki tugas dan tanggung jawab sebagai berikut: a. Pengumpulan dan pengolahan data

b. Penyajian informasi perpajakan c. Perekaman dokumen perpajakan

d. Urusan tata usaha penerimaan perpajakan

e. Pengalokasian dan penatausahaan bagi hasil PBB dan BPHTB f. Pelayanan dukungan teknis computer

g. Pemantauan aplikasi e-SPT dan e-filling h. Penyiapan laporan kinerja

5. Seksi pelayanan

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Memberikan pelayanan terhadap wajib pajak dengan melakukan penetapan dan penerbitan produk hokum perpajakan

21

c. Penerimaan dan pengolahan surat pemberitahuan dan surat lainnya d. Penyuluhan perpajakan

e. Pelaksanaan registrasi wajib pajak f. Kerjasama perpajakan

6. Seksi pengawasan dan konsultasi I,II,III,IV

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Melakukan pengawasan kepatuhan perpajakan wajib pajak, melalui pemanfaatan data dan sistem administrasi perpajakan terpadu (SAPT) atau sistem informasi DJP (SIDJP)

b. Bimbingan atau himbauan kepada wajib pajak c. Konsultasi teknis perpajakan kepada wajib pajak d. Analisis kinerja wajib pajak

e. Rekonsiliasi data wajib pajak dalam rangka intensifikasi

f. Memonitor penyelesaian pemeriksaan pajak dan proses keberatan g. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku

h. Membantu wajib pajak dalam memperoleh penegasandan konfirmaasi masalah perpajakan

i. Melakukan pemutakhiran data wajib pajak dan membuat company profile j. Menginformasikan ketentuan perpajakan terbaru kepada wajib pajak 7. Seksi pemeriksaan

22

b. Pengawasan aturan pemeriksaan

c. Penerbitan dan penyaluran SP4 (Surat Perintah Pelaksanaan Pemeriksaan Pajak) d. Administrasi perpajakan lainnya

8. Seksi penagihan

Memiliki tugas dan tanggung jawab sebagai berikut: a. Pelaksanaan dan penatausahaan penagih aktif

b. Piutang pajak

c. Penundaan angsuran tunggakan pajak d. Usulan penghapusan piutang pajak

e. Mempersiapkan teguran dan melakukan penagihan dengan surat paksa 9. Kelompok jabatan fungsional

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Pejabat fungsional pemeriksa : mempunyai tugas melakukan kegiatan sesuai dengan jabatan masing-masing berdasarkan peraturan perundang-undangan yang berlaku dan berkoordinasi dengan seksi pemeriksaan

b. Pejabat fungsional penilai : mempunyai tugas melakukan kegiatan sesuai dengan jabatan masing-masing berdasarkan peraturan perundang-undangan yang berlaku dan berkoordinasi dengan seksi ekstensifikasi.

2.4Aspek Kegiatan KPP Pratama Bandung Cicadas

23

Untuk mencapai tujuan tersebut diperlukan prosedur dan tata kerja organisasi pada Kantor Pelayanan Pajak Pratama Bandung Cicadas yang terdiri dari aspek-aspek kegiatan antara lain :

1. Pelayanan terhadap wajib pajak dalam melaksanakan kewajiban perpajakan melalui prosedur yang mudah dan sistematis.

2. Melakukan kegiatan operasional perpajakan di bidang pengolahan data informasi, tata usaha perpajakan, pelayanan, penagihan, pengawasan dan konsultasi, dan pemeriksaan kepada wajib pajak.

3. Kegiatan pengawasan dan versifikasi atas pajak penghasilan maupun pajak pertambahan nilai dan menerapkan sanksi administrasi perpajakan dengan mencari, mengumpulkan, mengolah data maupun keterangan lainnya, dalam rangka pengawasan pemenuhan kewajiban perpajakan.

33 BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, maka penulis dapat mencoba menarik kesimpulan sebagai berikut :

1. Dasar hukum pengurangan Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak (KPP) Pratama Bandung Cicadas diatur berdasarkan :

a. Pasal 19 UU No. 12 Tahun 1985 tentang PBB sebagaimana telah diubah dengan UU No. 12 Tahun 1994,

b. Keputusan Menteri Keuangan RI Nomor 362/KMK.04/1999 tanggal 5 Juli 1999 tentang Pemberian Pengurangan Pajak Bumi dan Bangunan,

c. KEP Dirjen Pajak Nomor KEP-10/PJ.6/1999 tanggal 4 Oktober 1999 tentang Tatacara Pemberian Pengurangan Pajak Bumi dan Bangunan.

34

Kepala Kanwil DJP menugaskan pejabat fungsional penilai PBB untuk melaksanakan penelitian atas objek pajak yang perlu diteliti.

3. Wajib pajak yang dapat mengajukan atau mendapatkan haknya dalam pengurangan Pajak Bumi dan Bangunan telah ditetapkan dalam Keputusan Menteri Keuangan No 362/KMK 4/1999.

4.2 Saran

Berdasarkan data-data yang telah diperoleh penulis dari pelaksanaan kuliah kerja praktek ini, penulis dapat memberikan saran-saran yang bersifat membangun sebagai akhir dari penulisan laporan kuliah kerja praktek ini adalah sebagai berikut: 1. Sebaiknya diperlukan pembaharuan secara berkala mengenai peraturan-peraturan

yang berkaitan dengan perpajakan, karena peraturan yang berkaitan dengan perpajakan dapat dikatakan fleksibel sesuai dengan keadaan ekonomi baik itu nasional maupun global.

2. Perlunya pengawasan dalam penerapan prosedur pengurangan Pajak Bumi dan Bangunan sehingga dalam pelaksanaannya setiap bagian yang terkait memiliki tugas dan wewenangnya masing-masing, dan tidak keluar dari jalur yang sudah ditetapkan.

35

DAFTAR PUSTAKA

Aditama, 2010, Pengantar Ilmu Hukum Pajak

Azhar Susanto (2008 : 264) dalam bukunya yang berjudul “Sistem Informasi Akuntansi”

Departemen Keuangan Republik Indonesia Direktorat Jenderal Pajak, 2007, Standard Operating Procedures TATA CARA PENGURANGAN PBB di KPP Pratama Bandung Cicadas Nomor: A053

Ezar, 2008, Perpajakan : Konsep, Teori dan Isu Jakarta : Kencana

Gardinia, 2006 : 10-11, Peran Pajak Bumi dan Bangunan

Hairul Pahmi, 2009, Pengurangan Pajak Bumi dan Bangunan

Kelly, Roy, 1989, Keuangan Pemerintah Daerah di Indonesia (Keuangan Pemerintah

Daerah di Indonesia), UI Press, Jakarta. halaman : 120

Keputusan DJP No: KEP-10/PJ.6/1999 tanggal 4 Oktober 1999 tentang Tata Cara Pemberian Pengurangan PBB

Keputusan Menteri Keuangan Nomor 362/KMK.04/1999 tentang Pemberian Pengurangan PBB

Keputusan Dirjen Pajak Nomor Kep.10/PJ.6/1999 tentang Tata Cara Pemberian Pengurangan PBB

Mardiasmo, 2003, Perpajakan Edisi Revisi, Penerbit : ANDI, Yogyakarta

Pasal 19 Undang-Undang No. 12 tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang No. 12 tahun 1994

Putu Adi Wiradharma, 2007, Riset Manajemen Sumber Daya Manusia Media Metode

Penelitian

PMK No.110/PMK.03/2009, Pengurusan Administrasi Pengurangan untuk PNS

Rochmat, Soemitro, 1989, Pajak Bumi dan Bangunan, Eresco, Bandung.

Sony, 2010, Penentuan Persentase Pengurangan Pajak Bumi dan Bangunan

Sudi Santoso, 2010, Alasan Penolakan Pengurangan Pajak Bumi dan Bangunan

Suharno, 2003, Pengelolan Pajak Bumi dan Bangunan dalam era Otonomi Daerah

Sujono, 2009, Persentase Pemberian Pengurangan

36 Supriyanto, 1994 : 3, Kontribusi Membayar Pajak

UU No. 12 tahun 1994, Tentang Pengertian Pajak Bumi dan Bangunan

UU No. 12 Tahun 1994, Tentang Pajak Bumi dan Bangunan Pasal 19

UU No. 12 Tahun 1985 sebagaimana telah diubah dengan UU No. 12 Tahun 1994, Tentang Pengertian Pajak Bumi dan Bangunan

Undang-Undang No. 12 tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang No. 12 tahun 1994

UU No. 12 Tahun 1985 jo.UU Nomor 12 Tahun 1994 Ps 19 jo. 362/KMK.04/1999 jo. KEP-10/PJ.6/1999 tentang Tata Cara Pengajuan Permohonan Pengurangan

Waluyo 2010 : 196, Pengertian Pajak Bumi dan Bangunan

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Marlina Nova Sihombing

Tempat, Tanggal Lahir : Bandung, 30 November 1989 Jenis Kelamin : Perempuan

NIM : 21108148

Jurusan : Akuntansi

Agama : Kristen Protestan

Alamat : Jl. Cicukang Utara No. 25 Bandung PENDIDIKAN

Pendidikan Formal :

1996-2002 : SDN Sukakarya 3 Bandung

2002-2005 : SLTP Santa Maria Bandung

DATA ORANG TUA

Ayah : Marupa Sihombing

Pekerjaan : Wiraswasta

Ibu : Tinur Silaban

Pekerjaan : Ibu Rumah Tangga

Alamat : Jl. Cicukang Utara No. 25 Bandung Demikian daftar riwayat hidup ini saya buat dengan sebenar-benarnya.

Bandung, Desember 2011