Terimakasih Kepada Yang

Terhormat :

Pembimbing :

Ibu Linna Ismawati,SE.,M.Si

Penguji :

•

Ibu Prof. Dr.Hj.Umi Narimawati,Dra.,SE.,M.Si

SKRIPSI

PENGARUH ARUS KAS DAN TINGKAT PENGEMBALIAN AKTIVA

TERHADAP TINGKAT PENGEMBALIAN SAHAM PADA PERUSAHAAN

OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

PERIODE 2006-2010

The Influence of Cash flow and Return On Asset on Stock Return in Automotive

Companies Listed in Indonesia Stock Exchange for 2006-2010

Disusun Oleh :

Cica Cahyati 21208013

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

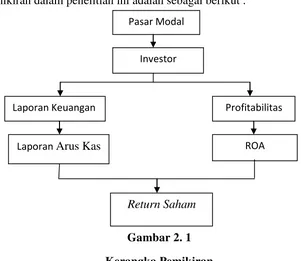

Latar Belakang Penelitian

Laporan Arus Kas merupakan salah satu sumber informasi yang

juga dapat menjadi perhatian investor. Laporan Arus Kas dinilai

banyak memberikan informasi tentang kemampuan perusahaan

dalam menghasilkan keuntungan dan kondisi likuiditas perusahaan di

masa yang akan datang.

Return On Assets

dalam analisa keuangan mempunyai arti yang sangat

penting sebagai salah satu teknik analisa keuangan yang bersifat

menyeluruh. ROA mengukur kemampuan perusahaan menghasilkan laba

bersih berdasarkan tingkat asset tertentu.

Jika nilai ROA dan arus kas perusahaan baik akan mendorong

minat para pemodal untuk berinvestasi karena perusahaan dapat

memberikan tingkat pengembalian (return) saham yang diharapkan

oleh para investor. Namun sebaliknya, semakin rendahnya nilai ROA

dan arus kas suatu perusahaan akan memberikan sinyal kepada

investor bahwa kinerja perusahaan buruk, sehingga mengurangi

daya tarik perusahaan dan minat investor, akibatnya

return

saham

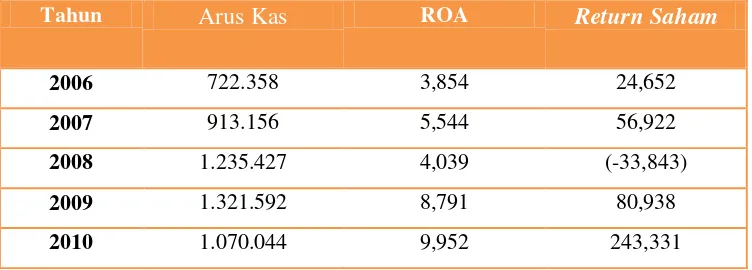

Tabel

Rata-rata Arus Kas, ROA dan

Return Saham

Pada

Perusahaan Otomotif

periode 2006-2010

Tahun

Arus Kas

(Rp)

Return On

Asset

(%)

Return

Saham

(%)

2006

722.358

3,854

24,652

2007

913.156

5,544

56,922

2008

1.235.427

4,039

(-33,843)

2009

1.321.592

8,791

80,938

Return Saham

mengalami penurunan terutama

pada tahun 2008 ini diakibatkan karena krisis

keuangan yang menyebabkan beberapa perusahaan

hampir mengalami kebangkrutan dan memutuskan

untuk menutup beberapa cabang perusahaanya

karena mengalami kesulitan likuiditas yaitu sulitnya

membayar hutang dan kewajiban lainnya.

Hal Ini menyebabkan penjualan terus merosot

Identifikasi

Masalah

1. Terjadi penurunan ROA pada perusahaan otomotif

tahun 2008.

2. Terjadi penurunan

Return Saham

yang signifikan

Rumusan Masalah

1. Bagaimana perkembangan Arus Kas pada perusahaan otomotif yang

terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2010.

2. Bagaimana perkembangan

Return On Asset

(ROA) pada perusahaan

otomotif yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2010.

3. Bagaimana perkembangan

Return Saham

pada perusahaan otomotif yang

terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2010.

4. Seberapa besar pengaruh Arus Kas terhadap

Return Saham

pada

perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) periode

2006-2010.

5. Seberapa besar pengaruh

Return On Asset

(ROA) terhadap

Return Saham

pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI)

periode 2006-2010.

6. Seberapa besar pengaruh Arus Kas dan

Return On Asset

(ROA) terhadap

Return Saham

pada perusahaan otomotif yang terdaftar di Bursa Efek

Indonesia (BEI) periode 2006-2010.

Tujuan Penelitian

1.

Untuk mengetahui perkembangan Arus Kas pada perusahaan

otomotif yang terdaftar di Bursa Efek Indonesia (BEI) periode

2006-2010.

2.

Untuk mengetahui perkembangan

Return On Asset

(ROA) pada

perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI)

periode 2006-2010.

3.

Untuk

mengetahui

perkembangan

Return

Saham

pada

perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI)

periode 2006-2010.

4.

Untuk mengetahui besarnya pengaruh Arus Kas terhadap

Return

Saham

pada perusahaan otomotif yang terdaftar di Bursa Efek

Indonesia (BEI) periode 2006-2010.

5.

Untuk mengetahui besarnya pengaruh

Return On Asset

(ROA)

terhadap

Return Saham

pada perusahaan otomotif yang terdaftar

di Bursa Efek Indonesia (BEI) periode 2006-2010.

6.

Untuk mengetahui besarnya pengaruh Arus Kas dan

Return On

Asset

(ROA) terhadap

Return Saham

pada perusahaan otomotif

KAJIAN PUSTAKA

• Arus

Kas merupakan suatu laporan yang memberikan

informasi yang relevan tentang penerimaan dan pengeluaran

kas suatu perusahaan pada suatu periode tertentu, dengan

mengklasifikasikan

transaksi

pada

kegiatan:

operasi,

pembiayaan dan

investasi

.

Sofyan Syafri

Harahap

(2011:257)

•

Return On Asset

merupakan rasio yang digunakan untuk

mengukur kemampuan perusahaan dalam memperoleh

keuntungan (laba) secara keseluruhan .

Lukman

Dendawijaya

(2005:118)

•

“Return

suatu saham adalah hasil yang diperoleh dari

investasi dengan cara menghitung selisih harga saham

periode berjalan dengan periode sebelumnya

dengan

mengabaikan dividen.

Hubungan Arus Kas dengan

Return Saham

Hasil penelitian yang dilakukan oleh Pradhono dan Yulius

Jogi Christiawan (2004) menunjukkan bahwa Arus Kas khususnya

Arus Kas operasi mempunyai pengaruh terhadap

return

yang

diterima oleh pemegang saham.

Arus Kas operasi ternyata terbukti berpengaruh terhadap

return

, maka bagi investor perlu mempertimbangkan Arus Kas

operasi

perusahaan

dalam

mempertimbangkan

untuk

Hubungan

Return On Asset

(ROA) dengan

Return Saham

Penelitian yang dilakukan Tengkoe Irawan

(2009:91) menyatakan bahwa apabila ROA tinggi

menunjukkan peningkatan pencapaian kemampuan

laba yang berpengaruh terhadap peningkatan

Return

Saham.

Penelitian ini pun sesuai dengan penelitian

sebelumnya

bahwa

meningkatnya

rasio

ROA

menunjukkan laba yang diperoleh perusahaan

dengan menggunakan asset yang ada meningkat dan

Hubungan Arus Kas dan

Return On Asset

(ROA) terhadap Return Saham

Berdasarkan hasil penelitian yang dilakukan oleh

Pradhono

dan

Yulius

Jogi

Christiawan

(2004:162)

menunjukkan bahwa Arus Kas khususnya Arus Kas operasi

dan laba mempunyai pengaruh yang signifikan terhadap

return

yang diterima oleh pemegang saham.

Arus Kas operasi ini menunjukkan hasil operasi yang

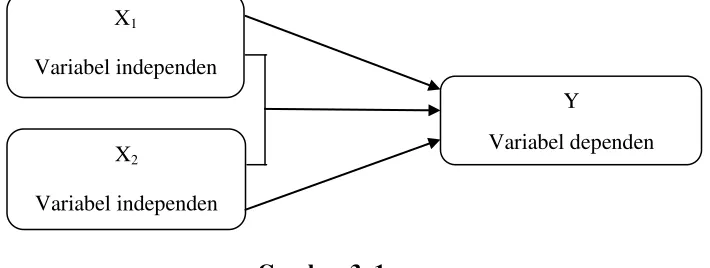

Paradigma Penelitian

Arus Kas (X

1)

- Arus kas operasi

- Arus kas investasi

- Arus kas pendanaan

Sofyan harahap

(2011:257)

Return On Asset

(ROA) (X

2

)

- Laba bersih

- Total aktiva

Lukman Dendawijaya

(2005:118)

Return Saham (Y)

Closing price (harga

penutupan saham)

Jogiyanto (2008:109)

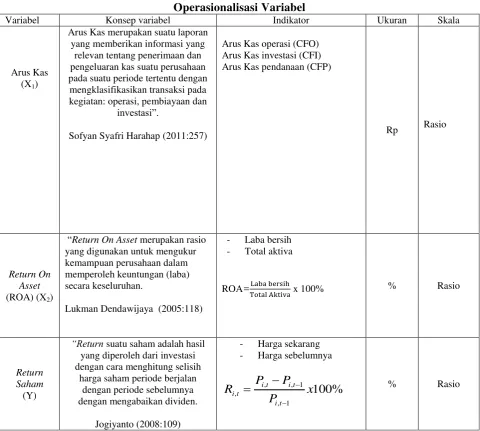

Operasionalisasi Variabel

Variabel

Konsep Variabel

Indikator

Ukuran

Skala

Arus Kas

(X

1)

Arus kas merupakan suatu

laporan yang memberikan

informasi yang relevan

tentang penerimaan dan

pengeluaran kas suatu

perusahaan pada suatu

periode tertentu dengan

mengklasifikasikan transaksi

pada kegiatan: operasi,

pem

biayaan dan investasi .

Sofyan Syafri Harahap

(2011:257)

- Arus kas operasi (CFO)

- Arus kas investasi (CFI)

- Arus kas pendanaan (CFP)

Return On

Asset

(ROA)

(X

2)

Return On Asset

merupakan rasio yang

digunakan untuk

mengukur kemampuan

perusahaan dalam

memperoleh

keuntungan (laba) secara

keseluruhan .

Lukman Dendawijaya

(2005:118)

•

Laba bersih

•

Total aktiva

ROA

= laba bersih X 100%

Total Aktiva

%

Rasio

Return Saham

(Y)

“Return

suatu saham

adalah hasil yang

diperoleh dari investasi

dengan cara menghitung

selisih harga saham

periode berjalan dengan

periode sebelumnya

dengan mengabaikan

dividen.

Jogiyanto (2008:109)

•

Harga sekarang

•

Harga sebelumnya

%

Rasio

Metodologi Penelitian

Unit Penelitian

Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

Objek Penelitian

Arus Kas, Tingkat Pengembalian Aktiva dan Tingkat

Pengembalian Saham.

Metode dan Desain Penelitian

metode deskriptif dan verifikatif dengan pendekatan kuantitatif

Sumber Data

Data Sekunder, Pooled Data (Gabungan Cross Sectional dan Time

Series)

Metode Penentuan Data

Populasi : perusahaan otomotif yang terdaftar di BEI periode

2006-2010 yaitu sebanyak 19 perusahaan.

Pengambilan sampel

dilakukan secara purposive sampling maka sampel yang dipilih 8

perusahaan (data Cross Section) dan 5 periode laporan keuangan

(data Time Series). Total keseluruhan sampel sebanyak 40 buah

data panel .

Teknik Pengumpulan Data

Studi kepustakaan berupa jurnal, data di ICMD Bursa Efek

Indonesia, textbook dan penelitian terdahulu

Rancangan Analisis

-Uji Asumsi Klasik

-Analisis Regresi Linier Berganda

-Analisis Korelasi Pearson

-Koefisien Determinasi

ANALISIS DESKRIPTIF

Perkembangan Arus Kas pada perusahaan otomotif yang

terdaftar di BEI periode 2006-2010

Tahun

Arus Kas

Perkembangan

Rp

Rp

%

2006

722.358

-

-

2007

913.156

190.798

26,41

2008

1.235.427

322.271

35,29

2009

1.321.592

86.165

6,97

2010

1.070.044

(-251.548)

(-19,03)

Max

1.321.592

Perkembangan Return On Asset pada perusahaan

otomotif yang terdaftar di BEI periode 2006-2010

Tahun

Return On Asset

Perkembangan

%

%

2006

3,854

-

2007

5,544

1,690

2008

4,039

(-1,505)

2009

8,791

4,752

2010

9,952

1,161

Max

9,952

Perkembangan Return Saham pada perusahaan

otomotif yang terdaftar di BEI periode

2006-2010

Tahun

Return Saham

Perkembangan

%

%

2006

24,652

-

2007

56,922

32,270

2008

(-33,843)

(-90,765)

2009

80,938

114,781

2010

243,331

162,393

Max

243,331

ANALISIS VERIFIKATIF

1. Uji Asumsi Klasik.

a. Uji Asumsi Normalitas

b. Uji Asumsi Multikolinieritas

1,119 < 10

(tidak terdapat Multikolinieritas)

Observed Cum Prob

1.0 0.8 0.6 0.4 0.2 0.0

Expect

ed Cum

Prob

1.0

0.8

0.6

0.4

0.2

0.0

Normal P-P Plot of Unstandardized Residual

Coeffi ci entsa,b

.893 1.119

.893 1.119

Arus. Kas ROA Model

1

Tolerance VI F Collinearity Statistics

Dependent Variable: Return.Saham a.

Weighted Least Squares Regression -Weighted by Var.Return

c

. Uji Asumsi Heteroskedastisitas

0,548 dan 0,301 >0,05

(tidak terdapat Heteroskedastisitas)

d. Uji Asumsi Autokorelasi

1,933 berada diantara

1,600- 2,400

(tidak terdapat autokorelasi)

Correlati ons .098 .548 40 .168 .301 40 Correlation Coef f icient

Sig. (2-tailed) N

Correlation Coef f icient Sig. (2-tailed) N Arus. Kas ROA Spearman's rho absolut _error

Model Summaryb,c

.461a .213 .170 34371.84368 1.933

Model 1

R R Square

Adjusted R Square

Std. Error of the Est imat e

Durbin-Wat son

Predictors: (Constant ), ROA, Arus. Kas a.

Dependent Variable: Ret urn.Saham b.

2. Analisis Regresi Linear Berganda :

Y = a+ b

1X

1+ b

2X

2Y = 39,543 - 0,00003 X

1+ 24,202 X

23. Analisis Korelasi Pearson

a. Korelasi Parsial Arus Kas terhadap

Return Saham

.

koefisien korelasi antara Arus Kas dengan

Return Saham

sebesar 0,224

dengan arah negatif. Artinya Arus Kas

memiliki hubungan yang lemah/rendah

dengan

Return Saham.

b. Korelasi Parsial

Return On Asset

terhadap

Return Saham

koefisien korelasi antara

Return On Assets

dengan

Return

sebesar 0,458

dengan arah positif. Artinya

Return On Assets

memiliki hubungan yang cukup kuat/cukup

erat dengan

Return Saham.

Coeffici entsa,b

-.058 -.224 .414 .458 Arus. Kas ROA Model 1

Zero-order Part ial Correlations

Dependent Variable: Ret urn.Saham a.

Weighted Least Squares Regression - Weighted by Var. Return

b.

Coeffici entsa,b

-.058 -.224 .414 .458 Arus. Kas ROA Model 1

Zero-order Part ial Correlations

Dependent Variable: Ret urn.Saham a.

Weighted Least Squares Regression - Weighted by Var. Return

c. Korelasi Simultan Arus Kas,

Return On Asset

terhadap

Return Saham

secara simultan kedua variabel bebas

(Arus Kas dan

Return On Assets

)

memiliki hubungan yang cukup kuat/

cukup erat dengan

Return Saham.

nilai korelasi sebesar 0,461 berada pada

interval 0,40 - 0,599.

4. Koefisien Determinasi Berganda

Kd = (r)

2x 100 %

Kd= 21,3%

Model Summaryb,c

.461a .213 .170 34371.84368 1.933

Model 1

R R Square

Adjusted R Square

Std. Error of the Est imat e

Durbin-Wat son

Predictors: (Constant ), ROA, Arus. Kas a.

Dependent Variable: Ret urn.Saham b.

Weighted Least Squares Regression - Weight ed by Var.Ret urn c.

Model Summaryb,c

.461a .213 .170 34371.84368 1.933

Model 1

R R Square

Adjusted R Square

Std. Error of the Est imat e

Durbin-Wat son

Predictors: (Constant ), ROA, Arus. Kas a.

Dependent Variable: Ret urn.Saham b.

Uji t1

(-1,399) (t

hitung

)

Uji t2

3,138 (t

hitung

)

UJI F

UJI F

5,001 (F

hitung

)

1.

Bila dilihat dari nominalnya rata-rata Arus Kas pada perusahaan otomotif yang

terdaftar di Bursa Efek Indonesia terus mengalami peningkatan hingga tahun

2009. Namun pada tahun 2010 rata-rata Arus Kas pada perusahaan otomotif

yang terdaftar di Bursa Efek Indonesia mengalami penurunan akibat dari naiknya

harga bahan baku dan biaya produksi.

2.

Secara rata-rata

Return On Asset

pada perusahaan otomotif yang terdaftar di

Bursa Efek Indonesia selama periode 2006-2010 mengalami peningkatan, hanya

pada tahun 2008 sempat mengalami penurunan sebagai akibat dari merosotnya

penjualan pada tahun 2008.

3.

Secara rata-rata

Return Saham

pada perusahaan otomotif yang terdaftar di Bursa

Efek Indonesia selama periode tahun 2006-2010 mengalami peningkatan. Hanya

saja krisis global yang terjadi pada tahun 2008 mengakibatkan krisis kepercayaan

investor sehingga membuat rata-rata

Return Saham

pada perusahaan otomotif

yang terdaftar di Bursa Efek Indonesia sempat mengalami penurunan.

4. Arus Kas hanya memberikan pengaruh sebesar 5% terhadap

Return Saham

pada perusahaan otomotif yang terdaftar di Bursa

Efek Indonesia dan memang hasil pengujian menunjukkan bahwa

Arus Kas berpengaruh tidak signifikan terhadap

Return Saham

.

Nilai koefisien regresi Arus Kas yang bertanda negatif

mengindikasikan bahwa kenaikan Arus Kas justru menurunkan

Return Saham.

5.

Return On Assets

hanya memberikan pengaruh sebesar 21%

terhadap

Return Saham

pada perusahaan otomotif yang terdaftar

di Bursa Efek Indonesia, namun hasil pengujian membuktikan

bahwa

Return On Assets

berpengaruh signifkan terhadap

Return

Saham

. Nilai koefisien regresi

Return On Assets

yang bertanda

positif mengindikasikan bahwa kenaikan

Return On Assets

mampu

menaikkan

Return Saham

.

6.

Arus Kas dan

Return On Assets

memiliki hubungan yang cukup

kuat/cukup erat dengan

Return Saham

. terlihat dari nilai korelasi

1.

Bagi Perusahaan Otomotif, sebaiknya terus meningkatkan kinerja perusahaannya terutama

yang berkaitan dengan Arus Kas dan

Return On Asset

sehingga dengan kinerja perusahaan

yang baik akan mendorong minat investor untuk menginvestasikan sahamnya pada

perusahaan tersebut. Karena dengan tingginya tingkat pengembalian aktiva maka investor

akan percaya bahwa perusahaan mampu memberikan tingkat pengembalian saham yang

diharapkan para investor .

2.

Bagi para investor, dalam menilai

Return Saham

pada Perusahaan Otomotif yang

Listing

di

BEI hendaknya besarnya

Return On Asset

dijadikan dasar pertimbangan bagi keputusan

investasi karena semakin tinggi tingkat pengembalian aktiva maka mampu memberikan

keuntungan bagi perusahaan . Selain itu, Arus Kas juga perlu diperhatikan, karena pengaruh

Arus Kas perusahaan tidak kalah pentingnya dengan faktor-faktor lain. Investor jangan

hanya melihat kemungkinan tingkat pengembaliannya saja tetapi juga melihat seberapa

besar perusahaan dalam menghasilkan kas untuk menggambarkan kondisi perusahaan di

masa yang akan datang.

3.

Bagi peneliti lain, hendaknya mempertimbangkan keterbatasan yang ada dalam penelitian

ini yaitu dengan memperpanjang periode penelitian dan mengadakan penelitian dengan

obyek penelitian yang berbeda.

Terimakasih

PENGARUH ARUS KAS DAN TINGKAT PENGEMBALIAN

AKTIVA TERHADAP TINGKAT PENGEMBALIAN SAHAM

PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI)

PERIODE 2006-2010

The Influence of Cash flow and Return On Asset on Stock Return in

Automotive Companies Listed in Indonesia Stock Exchange

for 2006-2010

SKRIPSI

Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Disusun Oleh :

CICA CAHYATI 21208013

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

ABSTRAK

PENGARUH ARUS KAS DAN TINGKAT PENGEMBALIAN AKTIVA TERHADAP TINGKAT PENGEMBALIAN SAHAM PADA

PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

PERIODE 2006-2010

Oleh : Cica Cahyati

Pembimbing : Linna Ismawati, SE., M.Si

Penelitian ini bertujuan untuk mengetahui arus kas, tingkat pengembalian aktiva dan tingkat pengembalian saham, juga untuk mengetahui pengaruh arus kas dan tingkat pengembalian aktiva terhadap tingkat pengembalian saham baik secara simultan maupun parsial pada perusahaan otomotif.

Metode penelitian yang digunakan adalah metode deskriptif dan verifikatif. Sedangkan data yang digunakan adalah data sekunder yaitu laporan keuangan perusahaan otomotif terdiri dari data tahun 2006-2010. Pengujian statistik yang digunakan adalah analisis regresi linier berganda, uji asumsi klasik, analisis korelasi pearson, koefisien determinasi, uji t dan uji F.

Hasil penelitian menunjukan bahwa secara simultan arus kas dan tingkat pengembalian aktiva berpengaruh signifikan terhadap tingkat pengembalian saham. Secara parsial, arus kas berpengaruh tidak signifikan terhadap tingkat pengembalian saham, sedangkan tingkat pengembalian aktiva berpengaruh signifikan terhadap tingkat pengembalian saham.

iv

ABSTRACT

The Influence of Cash flow and Return On Asset on Stock Return in Automotive Companies Listed in Indonesia Stock Exchange

for 2006-2010 By : Cica Cahyati

Guide : Linna Ismawati, SE., M.Si

This research aims to determine the Cash flow, Return On Asset and Stock Return, also to know the ifluence of Cash flow and Return On Asset on Stock Returnto simultaneously and partially in Automotive Companies.

The method used is descriptive method and verifikatif. While the data used are secondary data that is financial statements Automotive Companies Listed in Indonesia Stock Exchange for 2006-2010. Statistical test used is multiple linear regression analysis, the classical assumption test, pearson correlation analysis, coefficient of determination, t test and F test.

The results showed that simultaneous Cash flow and Return On Asset have a significant effect on Stock Return. Partially, Cash flow is not significant on Stock Return, while Return On Asset is significant on Stock Return.

vi

KATA PENGANTAR

Segala Puji serta syukur kehadirat Allah SWT, atas Rahmat dan Karunia- Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Arus

Kas dan Return On Asset (ROA) terhadap Return Saham pada Perusahaan

Otomotif Yang Terdaftar di Bursa Efek Indonesia (BEI) Periode

2006-2010.”. Tidak lupa shalawat dan salam penulis tujukan kepada Nabi Besar

Rasulullah Muhammad SAW yang telah berjuang membawa umat manusia kepada fitrah yang benar dan jalan yang lurus.

Skripsi ini sebagai salah satu syarat yang harus dipenuhi untuk memperoleh gelar strata1 (S1) pada Program Studi Manajemen Fakultas

Ekonomi Universitas Komputer Indonesia.

Penulis ingin mengucapkan terima kasih yang sebesar- besarnya kepada: 1. Ibu Linna Ismawati,SE.,M.Si, selaku Ketua Program Studi Manajemen

Universitas Komputer Indonesia, Dosen Wali dan Pembimbing yang telah memberikan banyak arahan serta masukan kepada penulis.

2. Bapak Dr.Ir.Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

3. Ibu Prof.Dr.Hj.Umi Narimawati,Dra.,SE.,M.Si, selaku Dekan Fakultas

vii

5. Seluruh Staf Dosen Pengajar dan Staf Sekretariat Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

6. Seluruh staf Bursa Efek Indonesia Bandung yang telah banyak memberikan bantuan kepada penulis.

7. Ayah, Ibu, kakak dan adik tercinta terimakasih atas segala kasih sayang,

do’a serta dukungan kepada penulis selama ini.

8. Teman-teman Manajemen Keuangan dan Manajemen-I angkatan 2008

terimakasih atas kerjasama dan kebersamaannya selama ini.

9. Sahabat-sahabatku Tika, Eti, Cica, Tini, Sentosa, Eris dan Netty yang telah

memberikan banyak dukungan kepada penulis.

10. Semua pihak yang telah memberikan bantuan dan dukungan kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna serta memperhatikan keterbatasan penguasaan ilmu, segala ketidaktelitian dan

kesalahan dalam penulisan skripsi ini. Untuk itu Penulis mengharapkan koreksi, masukan atau saran serta tanggapan dari semua pihak. Penulis berharap semoga skripsi ini dapat memberikan manfaat bagi penulis sebagai pengalaman dan bagi

pembaca.

Bandung, September 2012 Penulis

viii

DAFTAR ISI

LEMBAR PENGESAHAN ... i

PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian ... 1 1.2 Identifikasi dan Rumusan Masalah ... 6

1.2.1 IdentifikasiMasalah ... 6 1.2.2 RumusanMasalah ... 6

1.3 Maksud dan Tujuan Penelitian... 7 1.3.1 Maksud Penelitian ... 7 1.3.2 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 8 1.4.1 Kegunaan Praktis ... 8

ix

1.5 Lokasi dan Waktu Penelitian ... 9 1.5.1 Lokasi Penelitian ... 9

1.5.2 Waktu Penelitian ... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN

DAN HIPOTESIS

2.1 Kajian Pustaka ... 11 2.1.1 Arus Kas ... 11

2.1.1.1Pengertian Arus Kas ... 11 2.1.1.2Kegunaan Laporan Arus Kas ... .11

2.1.1.3Klasifikasi Arus Kas (Cash Flows) ... 12 2.1.1.4Penentuan dan Penggolongan Arus Kas: ... 13 2.1.1.5Teknik Analisis arus Kas ... .16

2.1.1.6 Metode Pelaporan Arus Kas (Cash Flows) ... 16 2.1.2 Return On Asset (ROA) ... 20 2.1.2.1 Pengertian ROA ... 20 2.1.2.2 Keunggulan ROA ... 23 2.1.2.3 Kelemahan ROA ... 23

2.1.3 Return Saham ... 24 2.1.3.1Pengertian Return saham ... 24

2.1.3.2Komponen Return Saham ... 25 2.1.4 Penelitian Terdahulu ... 28 2.2 Kerangka Pemikiran ... 31

x

2.2.2 Hubungan Return On Asset (ROA) dengan Return Saham 34 2.2.3 Hubungan Arus Kas dan Return On Asset (ROA) terhadap

Return Saham. ... 35 2.3 Hipotesis ... 37

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 38 3.2 Metode Penelitian ... 38

3.2.1 Desain Penelitian ... 40 3.2.2 Operasional Variabel Penelitian ... 42

3.2.3 Sumber dan Teknik Penentuan Data ... 44 3.2.3.1 Sumber Data ... 44 3.2.3.2 Teknik Penentuan Data ... 45

3.2.3.2.1 Populasi Penelitian ... 45 3.2.3.2.2 Sampel Penelitian ... 46

3.2.4 Teknik Pengumpulan Data ... 47 3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 48 3.2.5.1 Rancangan Analisis ... 48

3.2.5.2 Pengujian Hipotesis... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan ... 62 4.1.1 Sejarah Bursa Efek Indonesia ... 62 4.2 Hasil Penelitian dan Pembahasan ... 70

xi

4.3.1 Perkembangan Arus Kas pada Perusahaan Otomotif yang terdaftar di BEI periode 2006-2010 ... 70

4.3.2 Perkembangan Return On Asset pada Perusahaan Otomotif yang terdaftar di BEI periode 2006-2010 ... 72

4.3.3 Perkembangan Return Saham pada Perusahaan Otomotif yang terdaftar di BEI periode 2006-2010 ... 74 4.4 Analisis Verifikatif ... 76

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 97

5.2 Saran ... 99

DAFTAR PUSTAKA ... 101

LAMPIRAN LAMPIRAN LAIN

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pasar modal adalah suatu pasar yang disiapkan guna memperdagangkan

saham-saham, obligasi-obligasi, dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang efek (Sunariyah,2004:4). Pasar modal juga merupakan sarana untuk melakukan investasi yaitu memungkinkan para pemodal

(investor) untuk melakukan diversifikasi investasi, membentuk portofolio sesuai dengan resiko yang bersedia mereka tanggung dengan tingkat keuntungan yang

diharapkan. Investasi pada sekuritas juga bersifat likuid (mudah dirubah). Oleh karena itu, penting bagi perusahaan untuk selalu memperhatikan kepentingan para

pemilik modal dengan jalan memaksimalkan nilai perusahaan, karena nilai perusahaan merupakan ukuran keberhasilan atas pelaksanaan fungsi-fungsi keuangannya.

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu.

Laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Karena pada tahap pertama seorang analis tidak akan mampu melakukan pengamatan langsung ke suatu

2

keuangan perusahaan, hasil usaha perusahaan dalam suatu periode dan Arus Kas perusahaan dalam periode tertentu (Sofyan Syafri Harahap, 2011:105).

Salah satu kegunaan laporan keuangan adalah menyediakan informasi kinerja keuangan perusahaan terutama profitabilitas yang diperlukan untuk

menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan. Informasi kinerja yang ada dalam perusahaan bermanfaat untuk memprediksi perusahaan dalam menghasilkan Arus Kas dari sumber daya yang ada.

Laporan Arus Kas sebagai komponen penyusun laporan keuangan merupakan salah satu sumber informasi yang juga dapat menjadi perhatian

investor. Laporan Arus Kas ditujukan untuk melaporkan penerimaan dan pengeluaran kas selama satu periode yang berasal dari aktivitas operasi, investasi, pendanaan. Laporan Arus Kas ini dinilai banyak memberikan informasi tentang

kemampuan perusahaan dalam mendapatkan laba dan kondisi likuiditas perusahaan di masa yang akan datang (Sofyan Syafri Harahap, 2011:257).

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya merupakan fokus utama dalam penilaian prestasi perusahaan, karena laba perusahaan selain merupakan indikator kemampuan perusahaan dalam

memenuhi kewajiban bagi para penyandang dananya, juga merupakan elemen dalam menciptakan nilai perusahaan yang menunjukkan prospek perusahaan

dimasa yang akan datang.

Angka ratio bisa digunakan untuk mengukur kinerja perusahaan. Untuk dapat mengukur atau menentukan hal-hal tersebut diperlukan alat pembanding

3

menjadi anggotanya yang dapat digunakan sebagai alat pembanding dari angka ratio perusahaan, salah satu ratio yang biasa digunakan adalah ROA (Return On Asset).

Analisis Return On Assets dalam analisa keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh. ROA mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat assets tertentu (Mamduh, 2004:42).

Tingkat keuntungan (return) merupakan rasio antara pendapatan investasi selama beberapa periode dengan jumlah dana yang diinvestasikan. Pada umumnya

investor mengharapkan kentungan yang tinggi dengan resiko kerugian yang sekecil mungkin, sehingga para investor berusaha menentukan tingkat keuntungan investasi yang optimal dengan menentukan konsep investasi yang memadai.

Konsep ini penting karena tingkat keuntungan yang diharapkan dapat diukur. Rata-rata Return Saham biasanya dihitung dengan mengurangkan harga saham periode tertentu dengan harga saham periode sebelumnya dibagi dengan harga saham sebelumnya (Jogiyanto, 2003:434).

Return Saham sedang mengalami penurunan terutama pada tahun 2008 ini diakibatkan karena krisis keuangan yang melanda Amerika Serikat dan dunia yang menyebabkan beberapa perusahaan otomotif hampir mengalami

kebangkrutan dan memutuskan untuk menutup beberapa cabang perusahaanya karena mengalami kesulitan likuiditas yaitu sulitnya membayar hutang dan kewajiban lainnya, penjualan otomotif di Amerika Serikat pun turun sampai

4

truk dan SUV yang memakan energi, melemahnya pasar rumah, dan pengetatan kredit.

Pada awalnya, ekonomi Asia dianggap tidak akan terkena dampak krisis di Amerika Serikat karena porsi ekspor negara-negara Asia ke Amerika Serikat

semakin menurun dibandingkan satu dekade lalu. Namun, pada era globalisasi, gerak ekonomi dunia bukan hanya ditentukan oleh sektor riil, tetapi sangat ditentukan oleh aliran modal di pasar keuangan. Jatuhnya valuasi saham di

Amerika Serikat selanjutnya memicu penurunan harga saham di seluruh dunia karena investor khawatir pelemahan ekonomi Amerika akan berdampak pada

pelambatan ekonomi dunia (http://www.kompas.com).

Kondisi perekonomian Indonesia pada tahun 2008 mengalami pergeseran dari klain "so good" ke "so bad". Faktornya, terutama karena hempasan

gelombang krisis ekonomi global sekitar bulan September-Oktober lalu.

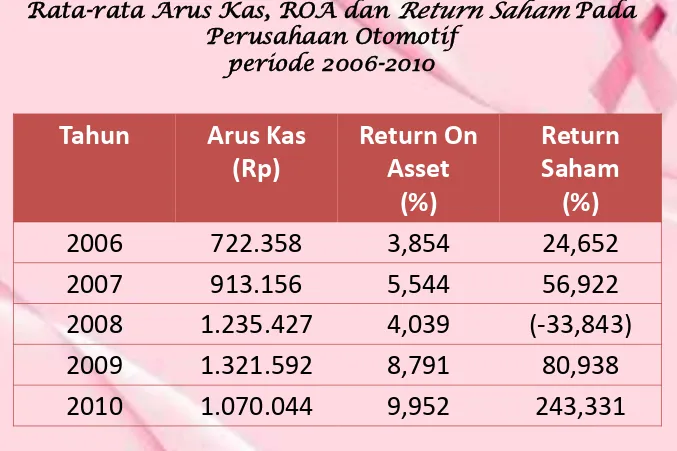

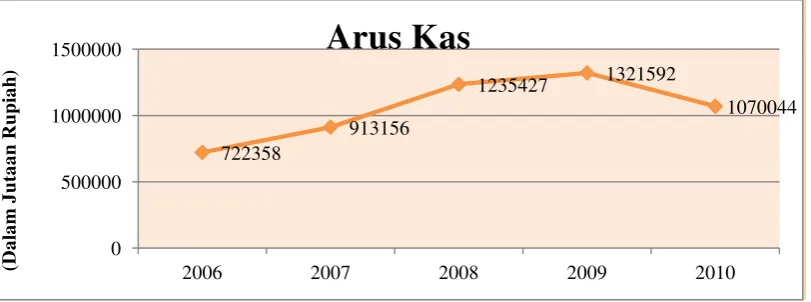

[image:46.595.108.484.590.725.2]Berikut ini adalah data yang diperoleh dari perusahaan Otomotif yang terdaftardi Bursa Efek Indonesia (BEI) pada tahun 2006-2010.

Tabel 1. 1

Rata-rata Arus Kas, ROA dan Return Saham Pada Perusahaan Otomotif

periode 2006-2010

Tahun Arus Kas ROA Return Saham

2006 722.358 3,854 24,652

2007 913.156 5,544 56,922

2008 1.235.427 4,039 (-33,843)

2009 1.321.592 8,791 80,938

2010 1.070.044 9,952 243,331

5

Berdasarkan tabel 1.1. di atas dapat dilihat bahwa walaupun Arus Kas selalu mengalami peningkatan setiap tahunnya tetapi ROA dan Return Saham

sebaliknya mengalami penurunan yang sangat signifikan. ROA yang awalnya 5,544 % turun menjadi 4,039 % dan Return Saham yang awalnya 56,922 % turun menjadi -33,843. Ini disebabkan karena penjualan yang terus merosot sehingga tidak mampu menghasilkan laba (ROA) yang di harapkan perusahaan, selain itu harga bahan baku yang di impor mengalami kenaikan apalagi melihat kondisi

perekonomian Indonesia yang memburuk menyebabkan rupiah merosot dan biaya produksi ikut meningkat.

Penurunan Return Saham yang sangat drastis pada tahun 2008 terjadi karena adanya penurunan harga saham akibat dari adanya krisis keuangan.

penulis memilih perusahaan otomotif sebagai obyek penelitian, karena perusahaan otomotif merupakan perusahaan yang sensitif terhadap perubahan harga saham. Oleh karena itu, penulis ingin menguji kembali pengaruh variabel Arus Kas

dan ROA terhadap Return Saham dengan obyek dan kurun waktu yang berbeda.

Berdasarkan pada pertimbangan diatas maka penelitian ini mengambil

judul yaitu: “Pengaruh Arus Kas dan Return On Asset (ROA) terhadap

6

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan fenomena pada latar belakang penelitian, maka penulis membuat identifikasi masalah sebagai berikut :

1.) Terjadinya penurunan ROA pada tahun 2008.

2.) Return Saham mengalami penurunan yang signifikan pada tahun 2008.

1.2.2 Rumusan Masalah

Berdasarkan hal-hal yang telah dikemukakan dalam latar belakang, maka

penulis merumuskan masalah sebagai berikut :

1.) Bagaimana perkembangan Arus Kas (Cash Flow) pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2010.

2.) Bagaimana perkembangan Return On Asset (ROA) pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2010.

3.) Bagaimana perkembangan Return Saham pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2010.

4.) Seberapa besar pengaruh Arus Kas terhadap Return Saham pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2010.

5.) Seberapa besar pengaruh Return On Asset (ROA) terhadap Return Saham

7

6.) Seberapa besar pengaruh Arus Kas dan Return On Asset (ROA) terhadap

Return Saham pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2010.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah agar penulis memperoleh pemahaman

mengenai pengaruh Arus Kas dan Return On Asset (ROA) terhadap Return Saham.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1.) Untuk mengetahui perkembangan Arus Kas (Cash Flow) pada perusahaan

otomotif yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2010. 2.) Untuk mengetahui perkembangan Return On Asset (ROA) pada

perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2010.

3.) Untuk mengetahui perkembangan Return Saham pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2010.

4.) Untuk mengetahui besarnya pengaruh Arus Kas terhadap Return Saham

8

5.) Untuk mengetahui besarnya pengaruh Return On Asset (ROA) terhadap

Return Saham pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2010.

6.) Untuk mengetahui besarnya pengaruh Arus Kas dan Return On Asset

(ROA) terhadap Return Saham pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2010.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

1.) Bagi Perusahaan/Emiten

Penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan bagi perusahaan dalam menentukan Return Saham dengan mempertimbangkan faktor-faktor yang mempengaruhinya.

2.) Bagi Investor

Diharapkan informasi yang berhasil dikumpulkan dalam penelitian ini dapat digunakan sebagai bahan pertimbangan dalam melakukan keputusan investasi sehingga sebelum menanamkan modal atau investasi dapat

9

1.4.2 Kegunaan Akademis

1.) Bagi Perkembangan Ilmu Manajemen

Diharapkan dapat dijadikan sebagai pembanding antara ilmu manajemen keuangan yang diperoleh dibangku kuliah dengan keadaan yang terjadi

dilapangan sehingga dengan adanya pembanding tersebut akan dapat memajukan ilmu manajemen keuangan yang sudah ada untuk diterapkan pada dunia secara nyata.

2.) Bagi Peneliti Lain

Hasil dari penelitian ini diharapkan dapat digunakan sebagai bahan

tambahan referensi bagi para peneliti lain yang melakukan penelitian sejenis pada masa yang akan datang.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Untuk memperoleh data dan informasi yang berkaitan dengan masalah yang diteliti, maka penulis mengadakan penelitian pada Bursa Efek Indonesia yang beralamat di Jl. Veteran No.10 Bandung, tlp (022) 4349 faks (022)

421-4359 email: [email protected].

1.5.2 Waktu Penelitian

Penelitian ini dilakukan selama 6 bulan yaitu dimulai sejak bulan Februari

10

Tabel 1. 2

Jadwal Kegiatan Penelitian

No. Jadwal

Kegiatan

Bulan Februari 2012-Juli 2012

Minggu Ke Minggu Ke Minggu Ke Minggu Ke Minggu Ke Minggu Ke

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1. Pra Survei

a. Persiapan judul

b.Persiapan teori c.Pengajuan judul

penelitian

d. Menentukan tempat penelitian

2. Usulan penelitian

3. Pengumpulan data

4. Pengolahan data

5. Penyusunan laporan

penelitian

11

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Arus Kas (Cash Flow)

2.1.1.1 Pengertian Arus Kas (Cash Flow)

Pengertian Arus Kas menurut Sofyan Syafri Harahap (2011:257), yaitu:

“Arus Kas merupakan suatu laporan yang memberikan informasi yang relevan

tentang penerimaan dan pengeluaran kas suatu perusahaan pada suatu periode

tertentu, dengan mengklasifikasikan transaksi pada kegiatan: operasi, pembiayaan

dan investasi”.

Menurut Dewi Astuti (2004:23), laporan Arus Kas yaitu: “suatu laporan

yang mengungkapkan informasi mengenai Arus Kas dimasa lampau maupun Arus

Kas yang dianggarkan”.

Menurut Darsono dan Ashari (2005:90), mengemukakan bahwa: “Arus

Kas yaitu suatu laporan yang memuat informasi tentang sumber dan pengguanaan kas perusahaan selama periode tertentu, misalnya satu bulan atau satu tahun.”

2.1.1.2 Kegunaan Laporan Arus Kas

Dengan melakukan analisis Arus Kas ini, kita dapat mengetahui :

1.) Kemampuan perusahaan meng”generate” kas, merencanakan, mengontrol

12

2.) Kemungkinan keadaan Arus Kas masuk dan keluar, Arus Kas bersih perusahaan, termasuk kemampuan membayar dividen di masa yang akan

datang.

3.) Informasi bagi investor dan kreditor untuk memproyeksikan return dari sumber kekayaan perusahaan.

4.) Kemampuan perusahaan untuk memasukan kas ke perusahaan di masa yang akan datang.

5.) Alasan perbedaan antara laba bersih dibandingkan dengan penerimaan dan pengeluaran kas.

6.) Pengaruh investasi baik kas maupun bukan kas dan transaksi lainnya terhadap posisi keuangan perusahaan selama satu periode tertentu.

2.1.1.3 Klasifikasi Arus Kas (Cash Flows)

Aliran kas dalam perusahaan mencakup dua sektor, yaitu sebagai berikut : 1.) Aliran Kas Masuk (Cash Inflow)

Di dalam aliran kas masuk terdapat aliran kas yang bersifat Continue dan yang bersifat intermittent.Aliran kas masuk yang bersifat Continue, misalnya aliran kas yang berasal dari hasil penjualan tunai, penerimaan

piutang, dan sebagainya. Sedangkan aliran kas yang bersifat Intermittent

misalnya yang berasal dari penyertaan pemilik perusahaan, penjualan

13

2.) Aliran Kas Keluar (Cash Outflow)

Pada umumnya aliran kas keluar adalah pengeluaran untuk biaya-biaya,

baik biaya-biaya utama (operating), maupun biaya-biaya bukan utama (non operating). Di dalam aliran kas keluar yang terdapat aliran kas yang sifatnya terus-menerus (Continue), misalnya pembelian tunai bahan mentah, pembayaran gaji dan upah karyawan, dan sebagainya. Sedangkan aliran kas keluar yang sifatnya tidak Continue, misalnya pembayaran bunga, pembayaran deviden, pembelian kembali saham perusahaan, aktiva tetap, dan sebagainya.

Menurut Sofyan Syafri Harahap (2011:258) mengemukakan bahwa dalam penyajiannya Laporan Arus Kas ini memisahkan transaksi Arus Kas dalam tiga kategori yaitu:

1.) Kas yang berasal dari/digunakan untuk kegiatan opersional. 2.) Kas yang berasal dari/digunakan untuk kegiatan investasi.

3.) Kas yang berasal dari/digunakan untuk kegiatan Keuangan atau Pembiayaan.

2.1.1.4 Penentuan dan Penggolongan Arus Kas:

Untuk menentukan mana Arus Kas yang masuk ketiga golongan yaitu Operasi, Investasi dan Pembiayaan, dapat dijelaskan sebagai berikut.

a) Kegiatan Operasional

Semua transaksi yang berkaitan dengan laba yang dilaporkan dalam Laporan Laba/Rugi dikelompokkan dalam golongan ini. Demikian juga

14

a) penerimaan dari langganan; b) penerimaan dari piutang bunga;

c) penerimaan deviden;

d) penerimaan refund dari supplier.

Arus Kas Keluar misalnya berasal dari:

a) kas yang dibayarkan untuk pembelian barang dan jasa yang akan dijual;

b) bunga yang dibayar atas utang perusahaan; c) pembayaran pajak penghasilan;

d) pembayaran gaji.

Laporan laba atau rugi yang berasal dari bukan kegiatan operasional seperti penjualan peralatan atau aktiva tetap lainnya tidak termasuk

sebagai kelompok kegiatan operasional. Kas yang diterima dari kegiatan ini dimasukkan sebagai kelompok kegiatan investasi atau keuangan mana

yang dianggap lebih dominan. b) Kegiatan Investasi

Disini dikelompokkan transaksi kas yang berhubungan dengan

perolehan fasilitas investasi dan nonkas lainnya yang digunakan oleh perusahaan. Arus Kas masuk terjadi jika kas diterima dari hasil atau

pengembalian investasi yang dilakukan sebelumnya misalnya dari hasil penjualan.

Arus Kas yang diterima misalnya dari:

15

b) penjualan surat berharga yang berupa investasi;

c) penagihan pinjaman jangka panjang (tidak termasuk bunga jika ini

merupakan kegiatan investasi);

d) penjualan aktiva lainnya yang digunakan dalam kegiatan produksi

(tidak termasuk persediaan).

Arus Kas keluar dari kegiatan ini misalnya adalah: a) pembayaran untuk mendapatkan aktiva tetap;

b) pembelian investasi jangka panjang; c) pemberian pinjaman pada pihak lain;

d) pembayaran untuk aktiva lain yang digunakan dalam kegiatan produktif seperti hak paten (tidak termasuk persediaan yang merupakan persediaan operasional).

Kegiatan investasi dan keuangan non kas:

Di sini dikategorikan kegiatan investasi dan keuangan yang tidak

menggunakan kas. Misalnya pembelian bangunan dengan mengeluarkan surat utang hipotek. Transaksi ini harus dilaporkan tersendiri di bawah kelompok ini.

c) Kegiatan Pembiayaan/ Pendanaan

Kelompok ini menyangkut bagaimana kegiatan kas diperoleh untuk

membiayai perusahaan termasuk operasinya. Dalam kategori ini, Arus Kas masuk merupakan kegiatan mendapatkan dana untuk kepentingan perusahaan. Arus Kas keluar adalah pembayaran kembali kepada pemilik

16

Contoh Arus Kas masuk misalnya adalah: a) pengeluaran saham;

b) pengeluaran wesel; c) penjualan obligasi;

d) pengeluaran surat hipotek, dan lain-lain. Arus Kas keluar misalnya;

a) pembayaran dividen dan pembagian lainnya yang diberikan kepada

pemilik;

b) pembelian saham pemilik (treasury stock);

c) pembayaran utang pokok dana yang dipinjam (tidak termasuk bunga karena dianggap sebagai kegiatan operasi).

2.1.1.5 Teknik Analisis Arus Kas

Setelah kita menguasai landasan teoritis dari laporan Arus Kas, selanjutnya

kita akan membahas teknik melakukan analisis Arus Kas. Untuk menganalisis laporan Arus Kas dapat kita lihat dari dua keadaan yaitu:

1.) Menganalisis Laporan Arus Kas yang sudah dibuat perusahaan.

2.) Melakukan analisis berdasarkan informasi hanya dari laporan Neraca dan Laba/Rugi. Dengan perkataan lain laporan Arus Kasnya belum ada.

2.1.1.6 Metode Pelaporan Arus Kas

17

1.) Direct method

Dalam metode ini, pelaporan Arus Kas dilakukan dengan cara melaporkan

kelompok-kelompok penerimaan kas dan pengeluaran kas dari kegiatan operasi secara lengkap (gross), tanpa melihat laba/rugi dan dilanjutkan dengan kegiatan investasi dan pembiayaan.

2.) Indirect method

Dalam Indirect Method penyajiannya dimulai dari laba rugi bersih dan

selanjutnya disesuaikan dengan menambah atau mengurangi perubahan dalam pos-pos yang mempengaruhi kegiatan operasional seperti

penyusutan, naik turun pos aktiva lancar dan utang lancar. Dalam metode ini net income disesuaikan (Reconcile) dengan menghilangkan non cash transaction:

a) Pengaruh transaksi yang masih belum direalisasikan (deferral) dari Arus Kas masuk dan keluar dari transaksi lalu seperti perubahan

jumlah persediaan deferal income, Arus Kas masuk dan keluar yang

“accrued” seperti piutang dan utang.

b) Pengaruh perkiraan yang terdapat dalam kelompok investasi dan

pembiayaan yang tidak mempengaruhi seperti: Penyusutan, Amortisasi, Laba/Rugi dari Penjualan Aktiva Tetap dan dari operasi

18

Untuk menyusun Laporan Arus Kas diperlukan: 1.) Laporan Laba/Rugi lengkap.

Sebaiknya laporan laba/rugi ini juga menjelaskan berbagai transaksi penting yang diperlukan dalam analisis Arus Kas.

2.) Neraca Perbandingan.

Neraca juga harus “full disclosure”, sehingga informasi perubahan antar tahun dapat kita ketahui. Untuk laporan baru yang belum ada

laporan perbandingan dianggap neraca sebelumnya dianggap nol, sehingga penyusunannya lebih gampang.

3.) Buat kertas kerja yang membandingkan neraca dalam dua periode. Hitung perubahaan naik turunnya antara dua periode itu. Dalam hal ini pergunakan saja rumus debet kredit. Pegangan kita adalah:

a) Penambahan aset dicatat sebelah debet dan dianggap sebagai penggunaan dana kas atau Arus Kas keluar. Sebaliknya

penurunan aset dianggap sebagai penerimaan dana atau Arus Kas masuk.

b) Pertambahan utang dan modal dicatat sebelah kredit dan dianggap

sebagai pertambahan dana atau Arus Kas masuk. Sebaliknya penurunan utang dan modal dianggap sebagai penggunaan dana

atau Arus Kas keluar.

4.) Perubahaan pada nomor 3 diatas adalah perubahan bersih. Dalam mengetahui lebih lanjut arus dana ini, kita harus melakukan analisis

19

jenis transaksi dan kejadian yang mempengaruhi dana kas baik langsung maupun tidak langsung. Analisis ini akan memberikan

penjelasan tentang penyebab terjadinya transaksi dana.

5.) Hasil analisis ini dapat dijadikan sebagai dasar dalam melakukan

pengelompokan dana. Kemudian disajikan laporan arus dana baik berupa kas atau dana dalam arti modal kerja.

Perbedaan antara analisis Arus Kas dengan analisis arus dana sebenarnya

hanya terletak pada perkiraan yang dianalisis. Dalam analisis Arus Kas maka yang menjadi bahan analisis adalah perkiraan kas. Sedangkan dalam analisis Arus Kas

dana kita harus mendefinisikan pengertian dana. Yang dimaksud dengan dana adalah:

1.) Aktiva tetap.

2.) Modal kerja bersih atau Aktiva lancar dikurangi Utang Lancar. Dari sudut lain laporan Arus Kas ini diharapkan dapat:

a) Memberikan umpann balik dari Arus Kas yang aktual;

b) Membantu mengenal hubungan antara laba akuntansi dengan Arus Kas;

c) Memberikan informasi tentang kualitas laba;

d) Memperbaiki komparabilitinya informasi dari laporan keuangan;

e) Membantu menilai fleksibilitas dan likuiditas;

f) Membantu meramalkan Arus Kas dimasa yang akan datang.

Untuk mudahnya, perubahan pos laba/rugi, aktiva lancar dan hutang lancar

20

modal dikelompokkan sebagai Arus Kas dari pembiayaan dan pos aktiva tetap penyertaan dikelompokkan sebagai Arus Kas dari investasi.

Menurut Darsono dan Ashari (2005:91), terdapat perbedaan utama antara metode langsung (Direct method) dan metode tidak langsung (Indirect method) yaitu pada laporan kegiatan operasinya. Pada metode langsung, Arus Kas operasi disusun berdasarkan kelompok-kelompok utama penerimaan kas operasi (dari pelanggan), dan pembayaran kas operasi (pemasok dan karyawan). Sedangkan

pada kegiatan pendanaan dan investasi, antara metode langsung dan metode tidak langsung relatif sama.

2.1.2 Return On Asset (ROA)

2.1.2.1 Pengertian Return On Asset (ROA)

Return On Asset (ROA) merupakan bagian dari rasio profitabilitas dalam menganalisa laporan keuangan atas laporan kinerja keuangan perusahaan.

Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan atau asset yang dimiliki untuk menghasilkan keuntungan perusahaan

(operating asset). Operating Asset adalah semua aktiva kecuali investasi jangka panjang dan aktiva-aktiva lain yang tidak digunakan dalam kegiatan atau usaha

memperoleh penghasilan yang rutin atau usaha pokok perusahaan.

Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang

21

keuntungan bersih setelah pajak untuk menilai seberapa besar tingkat pengembalian dari asset yang dimiliki oleh perusahaan. ROA yang negatif

disebabkan laba perusahaan dalam kondisi negatif pula atau rugi. Hal ini menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan

belum mampu untuk menghasilkan laba.

Menurut Hanafi (2000:83) ” Return On Asset adalah rasio yang mengukur

kemampuan perusahaan menghasilkan laba dengan menggunakan total asset

(kekayaan) yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya untuk menandai asset tersebut”.

Menurut Sutrisno (2009:222), mengemukakan bahwa:

“Return On Asset juga sering disebut sebagai rentabilitas ekonomis merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan

semua aktiva yang dimiliki oleh perusahaan.”

Menurut Henry Simamora (2006:529) Return On Asset yaitu “Rasio

imbalan aktiva (ROA) merupakan suatu ukuran keseluruhan profitabilitas

perusahaan”.

Lukman Dendawijaya (2005:118) menjelaskan bahwa “Return On Asset

merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh keuntungan (laba) secara keseluruhan. Rasio ini memberikan ukuran

yang lebih baik atas profitabilitas perusahaan menunjukkan efektifitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan.

Dengan mengetahui rasio ini, akan dapat diketahui apakah perusahaan

22

Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektifitas manajemen dalam menggunakan aktiva untuk

memperoleh pendapatan.

Berdasarkan pengertian diatas dapat disimpulkan bahwa Return On Asset

adalah kemampuan perusahaan dalam menghasilkan laba. ROA menunjukkan keefisienan perusahaan dalam mengelola seluruh aktivanya untuk memperoleh pendapatan. Rasio ini merupakan ukuran yang berfaedah jika seseorang ingin

mengevaluasi seberapa baik perusahaan telah memakai dananya, tanpa memperhatikan besarnya relatif sumber dana tersebut. Rumus untuk menghitung

pengembalian tingkat aktiva / Return On Asset (ROA) sebagai berikut :

Sumber : Lukman Dendawijaya (2005: 118)

ROA dapat dijadikan sebagai indikator untuk mengetahui seberapa mampu perusahaan memperoleh laba yang optimal dilihat dari posisi aktivanya. Contoh aktiva adalah kas, piutang, perlengkapan, beban dibayar dimuka, bangunan,

peralatan, tanah, dan hak paten. Aktiva disajikan dalam beberapa kelompok, yaitu: a) aktiva lancar,

b) aktiva tetap,

c) aktiva tidak berwujud, d) aktiva lain-lain.

Besarnya Return On Assets dipengaruhi oleh 2 (dua) faktor, yaitu : 1.) Tingkat perputaran aktiva yang digunakan untuk operasi.

ROA=

23

2.) Profit margin, yaitu besarnya keuntungan operasi yang dinyatakan dalam prosentase penjualan bersih. Profit margin ini mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan penjualan.

2.1.2.2 Keunggulan ROA (Return On Asset)

Keunggulan ROA diantaranya adalah sebagai berikut:

1.) ROA merupakan pengukuran yang komprehensif dimana seluruhnya mempengaruhi laporan keuangan yang tercermin dari rasio ini.

2.) ROA mudah dihitung, dipahami, dan sangat berarti dalam nilai absolut. 3.) ROA merupakan denominator yang dapat diterapkan pada setiap unit

organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha.

2.1.2.3 Kelemahan ROA (Return On Asset)

Disamping beberapa keunggulan diatas ROA juga memiliki kelemahan yaitu:

1.) Pengukuran kinerja dengan menggunakan ROA membuat manajer divisi memiliki kecenderungan untuk melewatkan project-project yang menurunkan divisional ROA, meskipun sebenarnya proyek-proyek

tersebut dapat meningkatkan tingkat keuntungan perusahaan ecara

keseluruhan.

24

3.) Sebuah project dalam ROA dapat meningkatkan tujuan jangka pendek, tetapi project tersebut mempunyai konsekuensi negatif dalam jangka panjang. Yang berupa pemutusan beberapa tenaga penjualan, pengurangan budget pemasaran, dan pengguaaan bahan baku yang relatif murah

sehingga menurunkan kualitas produk dalam jangka panjang.

2.1.3 Return Saham

2.1.3.1 Pengertian Return Saham

Tingkat keuntungan (return) merupakan rasio antara pendapatan investasi selama beberapa periode dengan jumlah dana yang diinvestasikan. Pada umumnya investor mengharapkan keuntungan yang tinggi dengan resiko kerugian yang sekecil mungkin, sehingga para investor berusaha menentukan tingkat keuntungan

investasi yang optimal dengan menentukan konsep investasi yang memadai. Konsep ini penting karena tingkat keuntungan yang diharapkan dapat diukur.

Dalam hal ini tingkat keuntungan dihitung berdasarkan selisih antara capital gain

dan capital loss. Rata-rata Return Saham biasanya dihitung dengan mengurangkan harga saham periode tertentu dengan harga saham periode sebelumnya dibagi

dengan harga saham sebelumnya. Faktor yang mempengaruhi return suatu investasi meliputi faktor internal perusahaan dan faktor eksternal. Faktor internal

25

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa

return realisasi yang sudah terjadi dan return ekspektasi yang belum terjadi namun di harapkan dapat terjadi dimasa mendatang. Return realisasi (Realized Return) merupakan return yang telah terjadi. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja perusahaan dan dihitung berdasarkan data hitoris. Return ekspektasi (Expected Return) adalah return yang diharapkan akan diperoleh oleh investor dimasa mendatang. Berbeda dengan

return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

Menurut Jogiyanto (2008:109)“Return suatu saham adalah hasil yang diperoleh dari investasi dengan cara menghitung selisih harga saham periode berjalan dengan periode sebelumnyadengan mengabaikan dividen.”

Menurut (Wahyudi, 2003) Return Saham adalah keuntungan yang dinikmati investor atas investasi saham yang dilakukannya. Return tersebut

memiliki dua komponen yaitu current income dan capital gain.

Tanpa adanya tingkat keuntungan yang dinikmati dari suatu investasi, tentunya investor (pemodal) tidak akan melakukan investasi. Jadi setiap investasi

baik jangka pendek maupun jangka panjang mempunyai tujuan utama mendapatkan keuntungan yang disebut sebagai return baik langsung maupun tidak

langsung.

2.1.3.2 Komponen Return Saham

26

1.) Current Income merupakan keuntungan yang diperoleh melalui pembayaran yang bersifat periode seperti pembayaran bunga deposito,

bunga obligasi, dividen dan sebagainya. Disebut sebagai pendapatan lancar, maksudnya adalah keuntungan yang diterima biasanya dalam

bentuk kas atau setara kas, sehingga dapat diuangkan secara cepat, seperti bunga / jasa giro dan dividen tunai. Dan yang setara kas adalah saham bonus atau dividen saham yaitu dividen yang dibayarkan dalam bentuk

saham dan dapat dikonversi menjadi uang kas.

2.) Capital Gain, yaitu keuntungan yang diterima karena adanya selisih antara harga jual dengan harga beli saham dari suatu instrumen investasi. Capital gain sangat tergantung dari harga pasar instrumen investasi, yang berarti bahwa instrumen investasi harus diperdagangkan di pasar. Dengan adanya

perdagangan maka akan timbul perubahan nilai suatu instrumen investasi yang memberikan capital gain. Besarnya capital gain dilakukan dengan analisis return historis yang terjadi pada periode sebelumnya, sehingga dapat ditentukan besarnya tingkat kembalian yang diinginkan (expected return).

Menurut Jogiyanto (2008:109) menjelaskan bahwa return dapat terbagi menjadi dua, yaitu:

1.) Return Realisasi (realized return)

Return realisasi merupakan return yang telah terjadi. Return realisasi

27

historis ini juga berguna sebagai dasar penentuan return ekspektasi

(expected return) dan risiko di masa mendatang. 2.) Return Ekspektasi (expected return)

Return ekspektasi (expected return) adalah return yang diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

Formulasi dari return adalah sebagai berikut:

Sumber : Jogiyanto (2008:109)

Dimana:

t i

R, = return sesungguhnya yang terjadi untuk sekuritas ke-i pada

periode peristiwa ke-t.

t i

P, = harga sekarang relatif 1

,t i

P = harga sebelumnya

Dapat ditarik kesimpulan bahwa return yang dapat diperoleh atas investasi pada saham biasa terdiri dari dua komponen, yaitu:

1.) Capital gain (loss), merupakan selisih untung (rugi) dari harga investasi sekarang relatif dengan harga periode yang lalu.

2.) Yield, merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi.

28

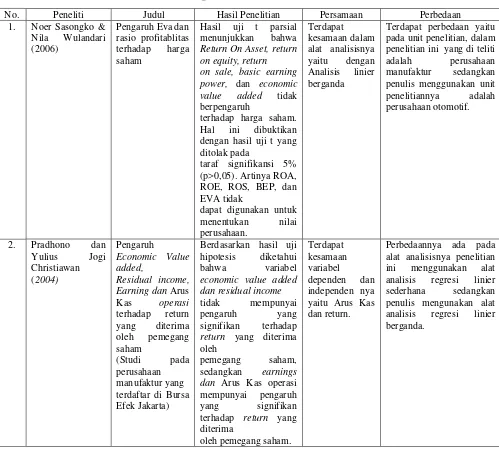

2.1.4 Penelitian Terdahulu

Dibawah ini tabel penelitian terdahulu yang menggambarkan persamaan

dan perbedaan dengan penelitian sebelumnya untuk mempermudah penulis dalam membandingkan dengan penelitian yang akan diteliti, dapat dilihat sebagai

[image:70.595.59.558.299.753.2]berikut:

Tabel 2. 1 penelitian terdahulu

No. Peneliti Judul Hasil Penelitian Persamaan Perbedaan

1. Noer Sasongko &

Nila Wulandari

(2006)

Pengaruh Eva dan rasio profitablitas

terhadap harga

saham

Hasil uji t parsial

menunjukkan bahwa

Return On Asset, return on equity, return on sale, basic earning power, dan economic value added tidak berpengaruh

terhadap harga saham.

Hal ini dibuktikan

dengan hasil uji t yang ditolak pada

taraf signifikansi 5% (p>0,05). Artinya ROA, ROE, ROS, BEP, dan EVA tidak

dapat digunakan untuk

menentukan nilai

perusahaan.

Terdapat kesamaan dalam alat analisisnya

yaitu dengan

Analisis linier

berganda

Terdapat perbedaan yaitu pada unit penelitian, dalam penelitian ini yang di teliti

adalah perusahaan

manufaktur sedangkan

penulis menggunakan unit

penelitiannya adalah

perusahaan otomotif.

2. Pradhono dan

Yulius Jogi

Christiawan (2004)

Pengaruh

Economic Value added,

Residual income, Earning dan Arus Kas operasi

terhadap return

yang diterima

oleh pemegang

saham

(Studi pada

perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta)

Berdasarkan hasil uji

hipotesis diketahui

bahwa variabel

economic value added dan residual income

tidak mempunyai

pengaruh yang

signifikan terhadap

return yang diterima oleh

pemegang saham,

sedangkan earnings

dan Arus Kas operasi

mempunyai pengaruh

yang signifikan

terhadap return yang

diterima

oleh pemegang saham.

Terdapat kesamaan variabel

dependen dan

independen nya yaitu Arus Kas dan return.

Perbedaannya ada pada alat analisisnya penelitian

ini menggunakan alat

analisis regresi linier

sederhana sedangkan

penulis mengunakan alat

analisis regresi linier

29

3. Riza Dwi Lailatul

Qodriyah (2012)

Laba atau Arus

Kas sebagai

parameter kinerja prusahaan brdasarkan siklus hidup perusahaan (Studi Relevansi Nilai)

<