ANALISIS PENGARUH PAJAK DAERAH, RETRIBUSI

DAERAH, DAN HASIL BADAN USAHA MILIK

DAERAH TERHADAP PENDAPATAN ASLI DAERAH

KOTA TANGERANG (2003 – 2009)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis Sebagai Salah Satu Syarat Untuk Mendapatkan Gelar Sarjana Ekonomi (SE)

Oleh :

AJUN EFFENDI

106084003594

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

SURAT PERNYATAAN KEASLIAN TULISAN

Yang bertanda tangan dibawah ini :

Nama : Ajun Effendi

NIM : 106084003594

Jurusan : Ilmu Ekonomi dan Studi Pembangunan

Menyatakan bahwa skripsi ini adalah murni hasil karya sendiri. Apabila saya

mengutip dari karya orang lain, maka saya mencantumkan sembernya sesuai

dengan ketentuan yang berlaku. Saya bersedia dikenakan sanksi pembatalan

skripsi ini, apabila terbukti melakukan tindakan plagiat

Demikian pernyataan ini saya buat dengan sebenarnya.

Penulis

Ajun Effendi

DAFTAR RIWAYAT HIDUP

IDENTITAS PRIBADI

Nama : Ajun Effendi

Tempat/Tanggal Lahir : Tangerang / 18 Mei 1987

Alamat : Jl.KH.Hambasri Rt 001/03 No.20

Ds.Karangtengah Pagedangan Tangerang 15820

Jenis Kelamin : Laki-Laki

Agama : Islam

No.Telpon : 085694455787 / 02194961890

RIWAYAT PENDIDIKAN

TK : TK Islam Matlahul Huda - Bogor

SDN : SDN Pagedangan III - Tangerang

SLTP : SLTPN 1 Parung Panjang - Bogor

SMA : SMA Islamic Village Karawaci –

Tangerang

UNIVERSITAS : UIN Syarif Hidayatullah – Jakarta

LATAR BELAKANG KELUARGA

Ayah : H. Sutiyosono, SH

Ibu : Hj. Siti Jubaedah

Alamat : Ds.Karangtengah Pagedangan Tangerang

ABSTRAK

Perkembangan Pendapatan Asli Daerah merupakan satu indikator penting dalam pembangunan perekonomian daerah. Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh pajak daerah, retribusi daerah, dan hasil badan usaha milik daerah terhadap pendapatan asli daerah di kota Tangerang dalam periode 2003:1 sampai 2009:4. Metode analisis yang digunakan adalah metode regresi berganda OLS (Ordinary Least Square).

Hasil penelitian menunjukkan bahwa pajak daerah dan retribusi daerah berpengaruh positif dan signifikan terhadap Pendapatan Asli Daerah, sedangkan hasil Badan Usaha Milik Daerah tidak signifikan dan tidak berpengaruh terhadap Pendapatan Asli Daerah Kota Tangerang. Hal ini diduga karena badan usaha milik daerah yang ada di kota Tangerang jumlahnya sedikit, dan hasil badan usaha yang ada lebih kecil dibanding dua varaibel yang lain.

ABSTRACT

The development of original income of the region is to an important factor in the regional economy. The development purpose of this study is to know how the impact of regional tax, regional retribution, and result of regional state enterprise into original of company with regional income in tangerang minificial from 2003 until 2009. The Regression method used in analysing of the data is Ordinary Least Square(OLS).

The result showed that the regional tax and regional retribution affect positively and significant influence on original regional income, whereas the regional company doesn’t significant and doesn’t affect with original regional income tangerang city. This problem because there is just a small amount regional company in tangerang city, and the result of the regional company which standing are little than the other two variable which have been knowing.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat ALLAH SWT, yang telah

melimpahkan segala rahmat dan karunianya kepada penulis serta nikmat sehat

yang diberikan, sehingga pada akhirnya penulis dapat menyelesaikan penyusunan

skrispi yang berjudul “ANALISIS PENGARUH PAJAK DAERAH, RETRIBUSI

DAERAH, DAN BADAN USAHA MILIK DAERAH TEHADAP

PENDAPATAN ASLI DAERAH (PAD) KOTA TANGERANG (2003 – 2009)”.

Skripsi ini penulis selesaikan dengan usaha, bantuan, bimbingan dan

dorongan dari berbagai pihak. Maka dengan segala kerendahan hati penulis

mengucapkan terima kasih yang sebesar-besarnya kepada :

1. ALLAH SWT. Terima kasih atas Karunia yang telah Kau berikan,

kesehatan, rejeki dan kasih sayang.

2. Kedua orang tuaku. Terima kasih yang tak terhingga kepada Mama dan

Papa tercinta atas kerja kerasnya dalam memberikan do’a, dukungan,

pengorbanan, kasih sayang dan perhatian yang telah diberikan kepada

penulis sepanjang masa. Juga kepada kakak sodara-sodara saya,

terimakasih atas dukungannya.

3. Almarhum papa, Bpk.H.Aminuddin, harapan papa agar saya menjadi

sarjana kini tercapai sudah.

4. Kepada Ketua Jurusan Ilmu Ekonomi dan Studi Pembangunan Bpk

Lukman, M.Si, terima kasih telah memberikan ilmu yang bermanfaat

kepada penulis dan atas bantuannya selama ini.

5. Kepada Bapak Pheni Chalid, SF,MA, Ph.D selaku Dosen Pembimbing

Utama skripsi yang dengan sepenuh hati dan kesabaran telah bersedia

arahannya desela jadwalnya yang sangat padat kepada penulis dalam

penyusunan skripsi ini.

6. Kepada Ibu Utami Baroroh, M.Si selaku Sekertaris Jurusan Ilmu Ekonomi

dan Studi Pembangunan dan Dosen Pembimbing II yang telah

memberikan bantuan baik waktu, saran, maupun ilmu yang bermanfaat

kepada penulis selama proses penulisan skripsi ini sehingga skripsi ini

dapat terselesaikan dengan baik.

7. Bapak Prof. Dr Abdul Hamid MS selaku Dekan Fakultas Ekonomi dan

Bisnis

8. Seluruh Dosen, Staff, berserta Karyawan Fakultas Ekonomi dan Bisnis

9. Kepada Nita istri saya dan Keluarganya, Terimakasih atas bantuan doa

dan semangatnya

10. Pegawai Badan Kekayaan dan Keuangan Daerah (BKKD) Kota

Tangerang

11. Teman-teman seperjuangan penulis. Rekan-rekan Ekonomi Pembangunan

angkatan 2006 yang telah membantu penulis dalam penulisan ini yaitu:

Tunjung Hapsari, Iezzahra, Safitri, Maria, Verra, Zaka, Awank, dan

kawan-kawan lain yang tidak dapat disebutkan satu persatu, penulis

ucapkan terimakasih yang sebanyak-banyaknya, semoga ALLAH SWT

memberikan pahala yang setimpal.

12. Rekan-rekan Kerja di Pemerintahan Kota Tangerang Selatan DKPP yaitu:

ida, ika, apip, garry, isman, haris, resty, dan yang lainnya yang tidak

dapat disebutkan satu persatu, penulis ucapkan terimakasih atas do’a dan

dukungannya.

13. Kepada kekasih dan mantan-mantan saya yang “pernah” singgah dihati

ini.

14. Semua Pihak yang belum disebut diatas, terima kasih atas segala bantuan

dan do’a selama proses penulisan skripsi ini.

Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi

membangun sangat diharapkan untuk tercapainya penulisan skripsi yang

lebih baik lagi.

Wassalamu’alaikum Wr. Wb

Jakarta, Maret 2011

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI

LEMBAR PENGESAHAN UJIAN KOMPRE

SURAT PERNYATAAN KEASLIAN TULISAN

DAFTAR RIWAYAT HIDUP i

ABSTRAK ii

KATA PENGANTAR iv

DAFTAR ISI vii

DAFTAR TABEL x

DAFTAR LAMPIRAN xi

BAB I PENDAHULUAN 1

1.1. Latar Belakang 1

1.2. Perumusan Masalah 7

1.3. Tujuan Penelitian 8

1.4. Manfaat Penelitian 8

BAB II TINJAUAN PUSTAKA 10

2.1. Desentralisasi Daerah 10

2.1.1. Landasan Teori Transfer Pusat ke Daerah 15

2.2. Sumber Penerimaan Daerah 18

2.3. Pendapatan Asli Daerah 20

2.3.1. Sumber Pendapatan Asli Daerah (PAD) 21

2.3.2. Komponen Pendapatan Asli Daerah 24

2.4. Studi Empiris 34

2.5. Kerangka Pemikiran 40

BAB III METODOLOGI PENELITIAN 42

3.1. Ruang Lingkup Penelitian 42

3.2. Lokasi dan Waktu Penelitian 43

3.3. Data dan Tehnik Pengumpulan data 43

3.4. Definisi Operasional 44

3.5. Variabel dan Pengukuran 45

3.6. Metode Analisa Data 46

3.6.1. Model Regresi Linier Berganda 46

3.6.2. Pemilihan Model Regresi 47

3.6.3. Pengujian Hipotesis 49

3.6.4. Uji Stasioneritas 51

3.6.5. Uji Derajat Integrasi 52

3.6.6. Metode Pengujian Asumsi Klasik 53

BAB IV ANALISIS DAN PEMBAHASAN 56

4.1. Deskripsi dan Objek Penelitian 56

4.1.1. Pembentukan Kota Tangerang 56

4.2. Perkembangan dan Pembentukan Kota Tangerang

menurut jenis Pajak Daerah dan Retribusi Daerah 58

4.3. Hasil Uji Analisis 67

4.3.1. Menentukan Model Ekonometrika 67

4.3.2. Uji Stasioneritas 68

4.3.3 Pengujian Asumsi Klasik 71

4.3.4 Analisis Regresi Berganda 76

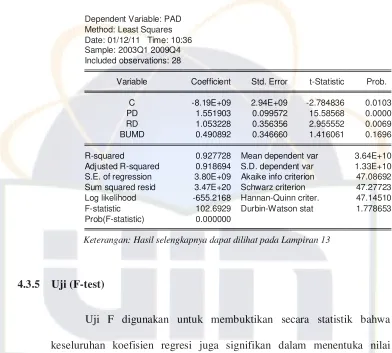

4.3.5 Uji (F-test) 80

4.4. Pembahasan 82

BAB V PENUTUP 84

5.1 Kesimpulan 84

5.2 Saran 85

DAFTAR PUSTAKA 87

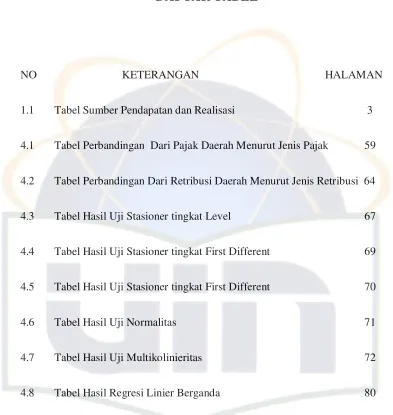

DAFTAR TABEL

NO KETERANGAN HALAMAN

1.1 Tabel Sumber Pendapatan dan Realisasi 3

4.1 Tabel Perbandingan Dari Pajak Daerah Menurut Jenis Pajak 59

4.2 Tabel Perbandingan Dari Retribusi Daerah Menurut Jenis Retribusi 64

4.3 Tabel Hasil Uji Stasioner tingkat Level 67

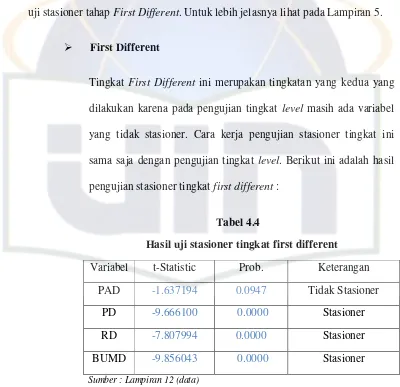

4.4 Tabel Hasil Uji Stasioner tingkat First Different 69

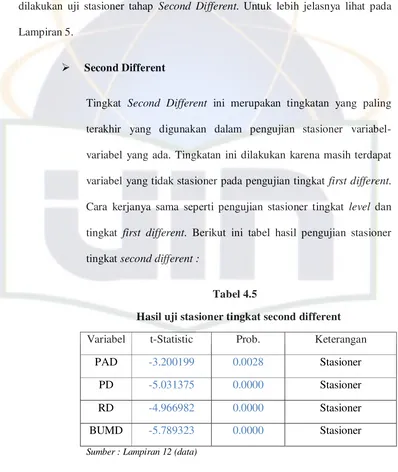

4.5 Tabel Hasil Uji Stasioner tingkat First Different 70

4.6 Tabel Hasil Uji Normalitas 71

4.7 Tabel Hasil Uji Multikolinieritas 72

[image:14.612.112.505.118.533.2]DAFTAR LAMPIRAN

NO KETERANGAN HALAMAN

1. Lampiran Data Variabel Penelitian Yang Digunakan 90

2. Lampiran Pendapatan Dari Pajak daerah Tahun 2005 91

3. Lampiran Pendapatan Dari Pajak daerah Tahun 2006 92

4. Lampiran Pendapatan Dari Pajak daerah Tahun 2007 93

5. Lampiran Pendapatan Dari Pajak daerah Tahun 2008 94

6. Lampiran Pendapatan Dari Pajak daerah Tahun 2009 95

7. Lampiran Pendapatan Dari Retribusi Daerah Tahun 2005 96

8. Lampiran Pendapatan Dari Retribusi Daerah Tahun 2006 101

9. Lampiran Pendapatan Dari Retribusi Daerah Tahun 2007 106

10. Lampiran Pendapatan Dari Retribusi Daerah Tahun 2008 111

11. Lampiran Pendapatan Dari Retribusi Daerah Tahun 2009 116

12. Lampiran Hasil Uji Stasioneritas 121

13. Lampiran Hasil Analisis Regresi Berganda 130

14. Lampiran Hasil Uji Normalitas 131

15. Lampiran Hasil Uji Multikolinieritas 132

16. Lampiran Hasil Uji Heteroskedastisitas 134

BAB I

PENDAHULUAN

1.1

Latar Belakang

Pembangunan merupakan suatu proses kemajuan dan perbaikan guna

tercapainya tujuan yang diinginkan. Secara umum tujuan yang ingin di capai

adalah terciptanya peningkatan kesejahteraan masyarakat secara lebih adil dan

merata. Agar tujuan tersebut tercapai maka segenap potensi dan sumber daya

pembangunan yang ada harus dialokasikan secara efektif dan efisien demi

peningkatan produksi secara keseluruhan.

Perkembangan pembangunan suatu daerah sangat ditentukan oleh sumber

pendapatan daerah terutama untuk menutupi pembiayaan yang diperlukan

pemerintah daerah dalam melaksanakan tugasnya. Untuk itu diperlukan

kemampuan pemerintah daerah dalam mengatur perekonomian daerahnya untuk

membiayai seluruh kebutuhan dana pembangunan yang diperlukan. Masalah

umum yang dihadapi oleh pemerintah daerah adalah adanya kendala dalam

menghimpun dana yang berasal dari daerah itu sendiri, sehingga pembangunan

daerah cenderung tergantung pada sumbangan dan bantuan dari pemerintah pusat.

Menyadari bahwa ketergantungan tersebut kurang baik bagi kelanjutan

pelaksanaan pembangunan daerah, maka diharapkan pemerintah daerah menggali

semua sumber ekonomi yang dimiliki daerah masing-masing guna membiayai

Pemerintah Daerah dan UU No.25 Tahun 1999 yang diperbaharui dengan UU

No.34 tahun 2004 tentang Pertimbangan Keuangan Antara Pusat dan Pemerintah

Daerah dimana dalam undang-undang tersebut pemerintah daerah dan diberikan

kewenangan untuk mengatur dan mengurus rumah tangga daerahnya berdasarkan

aspirasi pemerintah daerah dan diberikan kewenangan untuk mengggali dan

memanfaatkan sumber keuangan daerah setempat sesuai dengan peraturan

perundang-undangan.Salah satu sumber pembiayaan tersebut adalah Pendapatan

Asli Daerah (PAD). Pendapatan asli daerah merupakan tulang punggung

pembiayaan daerah ,oleh karenanya kemampuan melaksanakan ekonomi di ukur

dari besarnya konstribusi yang diberikan oleh pendapatan asli daerah terhadap

total APBD, semakin besar konstribusi yang dapat diberikan oleh pendapatan asli

daerah terhadap bantuan APBD berarti semakin kecil ketergantungan pemerintah

daerah terhadap bantuan pemerintah pusat sehingga otonomi daerah dapat

terwujud.

Pendapatan Asli Daerah merupakan penerimaan dari pungutan pajak

daerah, retribusi daerah, hasil dari perusahaan daerah, penerimaan dari dinas-dinas

dan penerimaaan lainya yang termasuk dalam pendapatan asli daerah yang

bersangkutan, dan merupakan pendapatan daerah yang sah. Semakin tinggi

peranan Pendapatan Asli Daerah (PAD) dalam pendapatan daerah merupakan

cermin keberhasilan usaha-usaha atau tingkat kemampuan daerah dalam

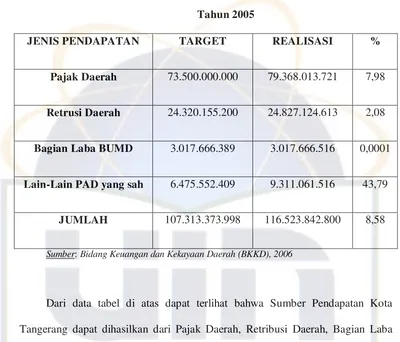

Tabel 1.1

Sumber Pendapatan Kota Tangerang dan Realisasinya Tahun 2005

JENIS PENDAPATAN TARGET REALISASI %

Pajak Daerah 73.500.000.000 79.368.013.721 7,98

Retrusi Daerah 24.320.155.200 24.827.124.613 2,08

Bagian Laba BUMD 3.017.666.389 3.017.666.516 0,0001

Lain-Lain PAD yang sah 6.475.552.409 9.311.061.516 43,79

JUMLAH 107.313.373.998 116.523.842.800 8,58

Sumber: Bidang Keuangan dan Kekayaan Daerah (BKKD), 2006

Dari data tabel di atas dapat terlihat bahwa Sumber Pendapatan Kota

Tangerang dapat dihasilkan dari Pajak Daerah, Retribusi Daerah, Bagian Laba

BUMD, dan Lain-lain PAD yang sah. Pajak Daerah pada tahun 2005 memiliki

target sebesar 73.500.000.000 dan realisasi sebesar 79.368.013.721, dan terlihat

dalam presentase sebesar 7,98%. Retribusi Daerah pada tahun 2005 memiliki

target sebesar 24.320.155.200 dan realisasi sebesar 24.827.124.613, dan terlihat

dalam presentase sebesar 2,08%. Bagian laba BUMD pada tahun 2005 memiliki

target sebesar 3.017.666.389 dan realisasi sebesar 3.017.666.516, dan terlihat

dalam presentase sebesar 0,0001%. Lain-lain PAD yang sah memiliki target

presentase sebesar 43,79%. Sehingga total keseluruhan Pendatapan Kota

Tangerang pada Tahun 2005 adalah total target sebesar 107.313.373.998 dan

realisasi sebesar 116.523.842.800, dan presentase sebesar 8,58%.

Pendapatan Asli Daerah merupakan salah satu sumber penerimaan di dalam

Anggaran Pendapatan dan Belanja Daerah (APBD) berdasarkan pada ketentuan

dalam UU No. 33 tahun 2004 dan UU No. 34 tahun 2004. Dengan otonomi ,

diharapkan adanya peningkatan kapasitas pemerintah daerah guna

memperdayakan masyarakat, meningkatkan pelayanan dan kesejahteraan

masyarakat yang semakin baik, mengembangkan kehidupan demokrasi, keadilan

dan pemerataan serta memelihara hubungan yang serasi antara pusat dan daerah

serta antar darah. Keberhasilan pemerintah daerah dalam membangun

perekonomian wilayahnya tergantung pada kemampuan untuk memobilisasi

potensi yang ada pada masyarakat melalui peningkatan Pendapatan Asli Daerah.

Pendapatan Asli Daerah diharapkan menjadi penyangga utama dalam membiayai

kegiatan-kegiatan daerah, karena semakin banyak kebutuhan daerah yang dapat

dibiayai oleh Pendapatan Asli Daerah maka semakin tinggi kualitas otonominya

yang mengindikasinya semakin mandiri bidang keuangan daerahnya.

Dalam pelaksanaan otonomi daerah, sumber keuangan yang berasal dari

Pendapatan Asli Daerah lebih penting dibandingkan dari sumber-sumber yang

lain, karena pendapatan asli daerah dapat dipergunakan sesuai dengan prakarsa

dan inisiatif daerah sedangkan bentuk pemberian pemerintah (non PAD) sifatnya

diharapkan pemerintah daerah juga mampu meningkatkan kemampuannya dalam

penyelenggaraan urusan daerah.

Salah satu sektor yang memiliki kontribusi besar dari tahun ke tahun adalah

pajak daerah pajak daerah, yang salah satu sumbernya berasal dari pajak hotel

dan restoran. Bila kita lihat Kota Tangerang merupakan daerah singgah/transit

karena merupakan jalan alternatif menuju Ibu Kota DKI Jakarta dan Bandara

Internasional Soekarno-Hatta. Perkembangan jumlah hotel dan restoran ini

seharusnya menjadi potensi sangat bagus bagi peningkatan pendapatan asli daerah

dalam rangka mengurangi ketergantungan fiskal daerah. Hal ini terefleksi dalam

peningkatan dan stabilitas realisasi pajak hotel dan restoran ini dari tahun ke

tahun.

Berdasarkan undang-undang No. 34 Tahun 2000, tentang Pajak Daerah,

pajak atau pungutan yang dikenakan bagi pemilik rumah penginapan, rumah

makan, pembayaran hotel dan restoran. Secara umum pajak Hotel dan Restoran

merupakan pungutan atas pembayaran rumah makan dan rumah penginapan yang

terdiri dari hotel, losmen, wisma, dan restoran. Dengan demikian pajak hotel dan

restoran cukup potensial dalam menyumbang pendapatan asli daerah (PAD).

Dalam undang-undang No. 5 Tahun 1974 pengertian perusahaan daerah

untuk memperkembangkan perekonomian daerah dan untuk menambah

penghasilan daerah. Dari kutipan diatas ada dua fungsi pokok perusahaan daerah.

Pertama, sebagai dinamisator perekonomian daerah yang berarti harus mampu

sebagai penghasilan pendapatan daerah. Ini berarti perusahaan daerah mampu

memberikan manfaat ekonomi sehingga terjadi keuntungan yang dapat disetorkan

ke kas daerah. Untuik dapat penyelenggaraan fungsi yang oftimal diperlukan

dukungan dana yang cukup besar guna untuk meningkatkan pendapatan asli

daerah (PAD) yang antara lain diperoleh dari berbagai jenis pajak daerah,

retribusi, hasil investasi dan kegiatan bisnis.

Kota Tangerang yang lahir pada tahun 1993 dengan Undang-undang No. 2

Tahun 1992, kini pertumbuhannya berkembang begitu pesat, pesatnya

pertumbuhan kota tangerang karena wilayahnya yang berbatasan langsung

dengan DKI Jakarta yang terkait langsung dengan dinamika pembangunan

nasional yang terpusat di Jakarta, letak Kota Tangerang yang strategis mendorong

lahirnya intruksi presiden No. 13 tahun 1976, yang menetapkan daerah ini

sebagai bagian dari wilayah pengembangan Jabodetabek yang dipersiapkan untuk

mengurangi ledakan penduduk DKI Jakarta, sebagai daerah penyangga Ibu

Kota,wilayah ini dipersiapkan untuk Kegiatan Industri dan Perdagangan,

pengembangan pusat pemukiman.

Dalam usaha menopang eksistensi otonomi daerah yang maju sejahtera,

berakhlakul karimah, mandiri, berkeadilan, kota Tangerang dihadapkan pada

suatu tantangan dalam mempersiapkan strategi dalam perencanaan pembangunan

yang akan di ambil. Untuk itu diperlikan suatu perencanaan yang tepat dengan

memperhatikan potensi yang dimilikinya terutama dalam mengidentifikasikan

mempunyai sektor-sektor yang berpotensi untuk di kembangkan, misalnya sektor

industri dan penyediaan sektor jasa.

Berdasarkan latar belakang diatas, maka penulis merasa perlu menganalisa

Pengaruh Pajak Daerah, Retribusi Daerah, dan Badan Usaha Milik Daerah

terhadap Pendapatan Asli Daerah di Kota Tangerang pada tahun 2003 sampai

dengan tahun 2009.

1.2 Perumusan masalah

Permasalahan yang dihadapi pemerintahan daerah dalam mengurus rumah

tangganya dikarenakan terbatasnya dana pembangunan. Untuk meningkatkan

pembangunan daerah, diperlukan biaya yang harus digali dari sumber keuangan

sendiri. Keuangan daerah merupakan satu indikator untuk menilai kemampuan

daerah dalam mengurus rumah tangga sendiri. Hal ini sesuai dengan tujuan

pemberian otonomi daerah, yaitu agar daerah mampu mengurus daerahnya dan

berusaha melepaskan diri dari ketergantungan pada pemerintah pusat.

Berdasarkan keadaan tersebut menimbulkan pertanyaan yang dirumuskan dalam

permasalahan sebagai berikut :

1. Bagaimanakah pengaruh Pajak Daerah terhadap Pendapatan Asli Daerah Kota

Tangerang ?

2. Bagaimanakah pengaruh Retribusi Daerah terhadap Pendapatan Asli Daerah

3. Bagaimanakah pengaruh hasil Badan Usaha Milik Daerah (BUMD) terhadap

Pendapatan Asli Daerah kota Tangerang ?

4. Apakah Pajak Daerah, retribusi daerah dan BUMD berpengaruh secara

signifikan terhadap Pendapatan Asli Daerah Kota Tangerang ?

1.3

Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka penelitian ingin mempunyai tujuan

sebagai berikut :

1. Untuk mengetahui dan menganalisis bagaimana pengaruh Pajak Daerah

terhadap Pendapatan Asli Daerah kota Tangerang.

2. Untuk mengetahui dan menganalisis bagaimana pengaruh Retribusi

Daerah terhadap Pendapatan Asli Daerah kota Tangerang.

3. Untuk mengetahui dan menganalisis bagaimana pengaruh hasil Badan

Usaha Milik Daerah (BUMD) terhadap Pendapatan Asli Daerah kota

Tangerang.

1.4

Manfaat Penelitian

Adapun manfaat dari penelitian tersebut adalah :

1. Sebagai satu syarat untuk mencapai gelar sarjana strata satu pada

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta, serta untuk mengetahui seberapa timgkat

tingkat ilmu pengetahuan yang diperoleh selama menjadi menjadi

2. Sebagai bahan masukan dan informasi bagi pembuat kebijakan

perintah daerah Kota Tangerang dalam merencanakan dan

mengambil keputusan untuk meningkatkan penerimaan Pendapatan

Asli Daerah.

3. Sebagai bahan pustaka, informasi dan referensi bagi yang

BAB II

TINJAUAN PUSTAKA

2.1 Desentralisasi Daerah

Menurut Undang-undang No. 32 tahun 2004 Pasal 1 ayat (7) menyebutkan

bahwa desentralisasi adalah penyerahan wewenang Pemerintah oleh Pemerintahan

kepada Daerah Otonom dan kerangka Negara Kesatuan Republik Indonesia

(NKRI). Hal ini berarti pengelolaan daerah lebih dititikberatkan kepada

kabupaten/kota,sedangkan propinsi adalah sebagai Daerah Otonom sekaligus

sebagai daerah administrasi yang melaksanakan kewenangan pemerintah pusat

yang didelegasikan kepada gubernur. Propinsi bukanlah merupakan daerah atasan

kabupaten/kota. Jadi antara daerah otonom propinsi dengan daerah otonom

kabupaten/kota tidak memiliki hubungan hirarki.

Sistem penyelenggaraan pemerintahan dalam Negara kesatuan dapat

dibedakan menjadi dua bentuk, yaitu sebagai berikut :

1. Negara kesatuan dengan system sentralisasi, yaitu segala sesuatu dalam

Negara itu langsung dan diurus oleh pemerintah pusat, sedangkan

daerah-daerah hanya tinggal melaksanakannya saja.

2. Negara kesatuan dengan system desentralisasi, yaitu daerah diberi

Desentralisasi adalah suatu istilah yang luas dan selalu menyangkut

persoalan kekuatan (power), biasanya dihubungkan dengan pendelegasian atau

penyerahan wewenang dari pemerintah pusat kepada pejabatnya di daerah atau

kepada lembaga-lembaga pemerintah di daerah untuk menjalankan urusan-urusan

pemerintahan di daerah. “Dalam Encyclopedia of the Social Sciences,

desentralisasi adalah penyerahan wewenang dari tingkat pemerintahan yang lebih

tinggi kepada pemerintahan yang lebih rendah, baik yang menyangkut bidang

legislatif, yudikatif, maupun administratif. Dalam ensiklopedia tersebut,

dikemukakan bahwa desentralisasi ada;ah kebalikan dari sentralisasi, tetapi jangan

dikacaukan dengan pengertian dekonsentrasi, sebab istilah ini secara umum lebih

diartikan sebagai pendelegasian dari atasan kepada bawahannya untuk melakukan

suatu tindakan atas nama atasannya tanpa melepaskan wewenang dan tanggung

jawabnya.”

Kewenangan daerah ini mencakup kewenangan dalam seluruh bidang

pemerintahan, kecuali kewenangan yang dikecualikan dalam Undang-undang

No.32 tahun 2004 ini, sebagaimana diatur dalam Pasal 10 ayat (3), yaitu

kewenangan dalam bidang politik luar negeri, pertahanan dan keamanan, yustisi

moneter dan fiskal moneter, dam agama.

Tujuan utama desentralisasi adalah :

1. Tujuan politik, yang ditujukan untuk menyalurkan partisipasi politik di

2. Tujuan ekonomis, yang dimaksudkan untuk menjamin bahwa

pembangunan akan dilaksanakan secara efektif dan efisien di

daerah-daerah dalam rangka mewujudkan kesejahteraan sosial.

Menurut Machfud Sidik (2002:4) desentralisasi adalah suatu alat untuk

mencapai salah satu tujuan Negara, yaitu terutama memberikan pelayanan publik

yang lebih baik dan menciptakan proses pengambilan keputusan publik yang lebih

demokratis. Desentralisasi sendiri bukanlah suatu yang baik maupun yang buruk.

Hal pokok tentang desentralisasi pada dasarnya adalah apakah proses dan

implementasi desentralisasi tersebut berhasil atau gagal untuk meningkatkan

efesiensi dan kadar resforsifitas kebijakan publik pemerintah terhadap

kepentingan politis, ekonomi, dan sosial masyarakatnya. Kegagalan implementasi

desentralisasi ditunjukan dari kemunduran ekonomi, ketidakstabilan politik dan

merosotnya pelayanan publik di daerah yang bersangkutan. Sedangkan menurut

Kunarjo (2003) desentralisasi dapat dibagi menjadi 4 jenis sebagai berikut :

1. Desentralisasi politik (Political Decentralization)

Merupakan pemberian hak kepada warga Negara melalui perwakilan yang

dipilih suatu kekuasaan yang kuat untuk mengambil keputusan publik

tanpa persetujuan dari atasan.

2. Desentralisai administrativ (Adminiistrative Decentralization)

Merupakan pelimpahan wewenang yang dimaksudkan untuk

mendistribusikan kewenagan, tanggung jawab dan sumber-sumber

fungsi-fungsi pemerintahan pusat kepada aparatnya didaerah.

Desentralisasi administratif dapat dikelompokkan menjadi tiga bentuk,

yaitu :

1.) Dekonsentrasi (Deconcentration) yaitu, pelimpahan wewenang dari

pemerintah pusat kepada pejabat yang berada dalam garis hiraki

dengan pemerintah pusat daerah.

2.) Devolusi (Devolution) yaitu, pelimpahan wewenang kepada tingkat

pemerintahan yang lebih rendah dalam bidang keuangan atas tugas

pemerintahan, dan pihak pemerintahan mendapat discretion yang

tidak dikontrol oleh pemerintah pusat. Dekonsentrasi dan devolusi

dilihat dari sudut konsepsi pemikiran organisasi dikenal dengan

distributed institutional monopoli of admistrative decentralization.

3.) Delegasi (Delegation or Institution Pliralism)

Wewenang untuk tugas tertentu kepada organisasi yang berasal

diluar struktur birokrasi regular yang dikontrol secara tidak langsung

oleh pemerintah pusat. Pendelegasian wewenang ini biasanya diatur

dengan ketentuan perundang-undangan. Pihak yang menerima

wewenang mempunyai keleluasaan (direction) dalam

penyelenggaraan pendelegasian tersebut, walaupun wewenang

terakhir tetap pada pihak pemberi wewenang (sovereign outhority).

3. Desentralisasi fiskal

Merupakan komponen utama dari desentralisasi. Apabila pemerintah

dalam pengambilan keputusan pengeluaran sektor publik, maka mereka

harus didukung sumber-sumber keuangan yang memadai baik yang berasal

dari pemerintah pusat ataupun dari daerah itu sendiri.

4. Desentralisasi Ekonomi (Economic Decentralization)

Desentralisasi ekonomi dalam pengambilan keputusan dibidang ekonomi

yang menitik beratkan pada upaya efesiensi dalam penyediaan barang

publik.

Prinsip pemberian ekonomi kepada pemerintah daerah pada dasarnya

adalah untuk membantu pemerintah pusat dalam penyelenggaraan

pemerintah daerah. Pada masa sekarang titik berat otonomi daerah

diberikan kepada daerah tingkat II dan bukan daerah tingkat I atau desa.

Hal ini erat kaitanya dengan fungsi utama pemerintah daerah sebagai

penyedia pelayanan kepada masyarakat dan pelaksanaan pembangunan

disamping sebagai Pembina kesetabilan politik, sosial, ekonomi dan

kesatuan bangsa. Dengan adanya desentralisasi daerah pemerintah daerah

mempunyai beberapa keuntungan yaitu :

a. Dengan adanya desentralisasi, pemerintah daerah dapat lebih

mengetahui keinginan masyarakatnya.

b. Dengan desentralisasi diharapkan pembuatan keputusan lebih

efektif.

c. Daerah akan dapat melakukan pendekatan dengan cara yang

2.1.1 Landasan Teori Transfer Pusat ke Daerah

Sistem transfer yang dipakai di Indonesia saat ini adalah hasil

evolusi sepanjang kurun waktu lebih dari 50 tahun. Sampai dengan tahun

1956, sistem subsidi yang dipakai adalah sistem shuit post, yaitu suatu

bentuk subsidi yang memberikan tunjangan sebesar selisih antara besarnya

rencana pengeluaran dan rencana penerimaan yang di ajukan daerah

kepada pusat. Akan tetapi dalam praktiknya, sebenarnya yang dijalankan

bukanlah sistem shuit post murni. Pemberian tunjangan kepada daerah

sangat tergantung kepada kebijaksanaan sepihak pemerintah pusat. Tahun

1956, pola hubungan keuangan antara pemerintah pusat dan daerah

mengalami perubahan , yaitu sejak Undang-Undang nomer 32 tahun 1956.

Berdasarkan Undang-Undang ini, secara konseptual pola hubungan antara

pemerintah pusat dan daerah diterjemahkan kedalam tiga hal utama, yaitu:

1. Penyerahan sumber pendapatan Negara kepada daerah

2. Pemberian bagian tertentu dari penerimaan berbagai pajak Negara

kepada daerah

3. Memberikan ganjaran, subsidi, sumbangan kepada daerah.

Pada tahun 1965, seiring dengan perubahan dalam dunia politik di

Indoneia, tidak terdapat lagi pola pembagian pajak Negara kepada daerah

yang ditetapkan dengan Peraturan Pemerintah. Pola ini digantikan dengan

kepada perhitungan besarnya jumlah pengeluaran gaji pegawai daerah

otonom atau yang disebut subsidi perimbangan keuangan.

Dikarenakan terdapatnya berbagai jenis transfer yang sebenarnya

tidak didasarkan pada suatu landasan hukum yang jelas, maka tahun 1972

dilakukan perubahan yaitu dengan mengembalikan kepada pola semula

dimana daerah akan dibantu sepenuhnya untuk memenuhi beban gaji

pegawai daerahnya, termasuk berbagai jenis tunjangan pegawai daerah

yang dikenal dengan pola Subsidi Daerah Otonom (SDO). Pada tahun

1972, selain Subsidi Daerah Otonomi terdapat transfer pusat ke daerah

atas dasar INPRES yang diberikan untuk membiayai kegiatan pemerintah

daerah. Untuk lebih jelasnya skema penerimaan bagi Negara yang berasal

dari pajak bumi dan bangunan (PBB), bea perolehan hak atas tanah dan

bangunan (BPHTP) dan penerimaan sumber daya alam.

Menurut Robert (2002) beberapa alasan perlunya dilakukan transfer

dana dari pusat ke daerah dengan sesuai dengan literatur ilmu ekonomi

publik dan keuangan Negara, yaitu :

1. Untuk mengatasi persoalan pertimbangan fiskal vertikal. Di

banyak Negara, pemerintah pusat menguasai sebagian besar

penerimaan utama Negara yang bersangkutan. Jadi,

pemerintah daerah hanya menguasai sebagian kecil

sumber-sumber penerimaan Negara. Kekurangan sumber-sumber penerimaan

daerah relatif terhadap kewajibannya ini akan menyebabkan

2. Untuk mengatasi persoalan ketimpangan fiskal horizontal.

Pengalaman empirik menunjukan bahwa kemampuan daerah

untuk menghimpun pendapatannya sangat bervariasi. Ini

semua berimplikasi kepada besarnya basis pajak di daerah–

daerah yang bersangkutan. Disisi lain, daerah-daerah juga

sangat bervariasi dilihat dari kebutuhan belanja untuk

melaksanakan berbagai fungsi dan pelayanan publik. Hal ini

tercermin dari kesenjangan fiskal (fiscal gap) yang

merupakan selisih dari kebutuhan fiskal (fiscal needs) dengan

kapasitas fiskal (fiscal capacity), yang selayaknya ditutup

oleh transfer dari pemerintah pusat.

3. Daerah memerlukan subsidi agar dapat mencapai standar

pelayanan minimum, peran distributif dari sektor publik akan

lebih efektif jika dijalankan oleh pemerintah pusat, maka

penerapan standar pelayanan minimum disetiap daerah akan

lebih bisa dijamin oleh pemerintah pusat.

4. Untuk stabilitas, permasalahan yang timbul dari menyebar

atau melimpahnya efek pelayanan public ( interjurisdictional

spill-over effect).

5. Untuk stabilitas, transfer dana dapat di tingkatkan oleh

pemerintah ktika aktivitas perekonomian sedang lesu. Disaat

lain, bisa saja dana transfer ke daerah dikurangi manakala

(capital grants) adalah merupakan instrument yang cocok

untuk tujuan ini. Namun kecermatan dalam

mengkalkulasikan sangat dibutuhkan agar tindakan tersebut

tidak berakibat merusak atau bertentangan dengan alasan

sebelumya.

2.2

Sumber Penerimaan Daerah

Penyelenggaraan tugas daerah dalam rangka desentralisasi dibiayai atas

beban Anggaran Pendapatan dan Belanja Daerah (APBD). Pada sisi penerimaan

dalam APBD termuat beberapa sumber penerimaan pemerintah daerah yaitu : sisa

anggaran tahun lalu, pendapatan asli daerah, dana perimbangan dan lain-lain

pendapatan daerah yang sah.

Penerimaan daerah dari sisi lebih perhitungan anggaran tahun yang lalu

adalah penerimaan anggaran tahun yang lalu dan telah dituangkan dalam APBD

namun tidak direalisasikan dengan baik karena penghematan dari belanja atau

adanya pos pengeluaran belanja yang tidak dilaksanakan.

Menurut UU No. 33 tahun 2004 tentang pertimbangan Keuangan Antara

Pemerintah Pusat dan Pemerintahan Daerah menyebutkan bahwa dana

perimbangan adalah dana yang bersumber dari penerimaan Anggaran Pendapatan

dan Belanja Negara (APBN) yang dialokasikan kepada daerah untuk membiayai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan

1) Bagian daerah dari penerimaan pajak bumi dan bangunan ; bea perolehan

hak atas tanah dan bangunan dan penerimaan dari sumber daya alam,

2) Dana Alokasi Umum dan

3) Dana Alokasi Khusus.

Dana Alokasi Umum (DAU) adalah dana yang berasal dari APBN yang

dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk

membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi

(Zaini, 2005:16). DAU dimaksudkan sebagai pengganti dua transfer utama dari

pusat ke daerah yang selama ini dilakukan yaitu Subsidi Daerah Otonom (SDO)

dan Inpres. Jumlahnya ditetapkan sekurang-kurangnya 25 persen dari penerimaan

dalam negri dari APBN. Selanjutnya 10 persen dari dana tersebut akan

dialokasikan kepada propinsi dan sisanya 90 persen akan dialokasikan kepada

kabupaten/kota. DAU dialokasikan dengan tujuan pemerataan kemampuan

penyediaan jasa publik dengan memperhatikan potensi daerah, luas daerah,

keadaan geografi, jumlah penduduk dan tingkat pendapatan masyarakat di daerah.

Sehingga perbedaan antara daerah maju dan daerah yang belum berkembang

dapat diperkecil. Secara implisit DAU juga dimaksudkan untuk menetralisir

dampak ketimpangan antar daerah akibat bagi hasil sumber daya alam.

Dana Alokasi Khusus (DAK) adalah dana yang berasal dari APBN yang

dialokasikan kepada daerah untuk membantu membiayai kebutuhan tertentu.

DAK dimaksudkan untuk membiayai yang tidak dapat diperkirakan dengan

menggunakan formula DAU dan kebutuhan yang merupakan prioritas nasional di

Adapun sumber pembiayaan DAK salah satunya berasal dari dana reboisasi

dengan pembagian 40 persen untuk daerah dan 60 persen untuk pusat (D.Siregar,

2005 : 24).

Undang-undang No. 34 tahun 2004 menetapkan bahwa pinjaman daerah

adalah sebagai salah satu sumber penerimaan daerah dalam rangka pelaksanaan

desentralisasi yang dicatat dan dikelola dalam APBD. Pinjaman daerah dapat

bersumber dari dalam dan luar negeri.

PAD merupakan sumber pendapatan asli daerah yang dijadikan sebagai

barometer bagi potensi ekonomi suatu daerah, sekaligus pencerminan efektivitas

dan efiensi aparat pemerintah daerah dalam melaksanakan tugas-tugasnya.

Pemerintah daerah memerlukan sumber-sumber pembiayaan untuk mengurus

rumah tangganya sendiri, tetapi mengingat tidak semua pembiayaan dapat

diberikan kepada daerah maka daerah diwajibkan untuk menggali semua sumber

keuangan sendiri berdasarkan peraturan perundangan-undangan yang berlaku.

2.3 Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah

yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundangan-undangan, yang bertujuan untuk memberikan hubungan antara

Pemerintah Pusat dan Pemerintah Daerah.

Dalam upaya meningkatkan Pendapatan Asli Daerah, daerah dilarang

menetapkan peraturan daerah tentang pendapatan yang menyebabkan ekonomi

atau mengeluarkan biaya yang lebih tinggi dari seharusnya akibat adanya

pemberlakuan tarif yang lebih tinggi ataupun pungutan-pungutan liar yang

seharusnya tidak ada serta sebagai akibat ‘budaya korupsi’. Pemerintah Daerah

dilarang menetapkan peraturan daerah tentang pendapatan yang menghambat

mobilitas penduduk, lalu lintas barang dan jasa antar daerah, dan kegiatan impor

atau ekspor. Yang dimaksud adalah peraturan daerah yang mengatur pengenaan

pajak dan retribusi oleh daerah terhadap objek - objek yang telah dikenakan pajak

oleh pusat dan propinsi sehingga menyebabkan menurunnya daya saing daerah.

Dalam pasal 79 Undang-undang No.22 tahun 1999 dicantumkan bahwa

sumber pendapatan daerah terdiri atas :

a. Pendapatan asli daerah, yang terdiri lagi atas :

1. Hasil Pajak daerah

2. Hasil Retribusi daerah

3. Hasil Perusahaan milik daerah, pengelolaan kekayaan daerah

b. Dana Perimbangan

c Pinjaman daerah

d. Lain-lain pendapatan daerah yang sah

2.3.1 Sumber Pendapatan Asli Daerah (PAD)

Untuk terus meningkatkan anggaran yang dapat digunakan untuk

membiayai kegiatanya, maka daerah Kabupaten / kota harus meningkatkan

dari, pajak daerah, retribusi daerah, laba Badan Usaha Milik Daerah

(BUMD), penerimaan dari dinas-dinas,dan penerimaan lain-lain.

Perolehan dari pajak dan retribusi daerah biasanya penyumbang

terbesar dalam pendapatan asli daerah (PAD) bagi sebagian besar

Kabupaten/kota. Pos ini tetap potensial untuk ditingkatkan lagi, baik melalui

ekstensifikasi maupun intensifikasi, misalnya bisa dilakukan pada pajak

restoran dan hotel, pajak hiburan, pajak reklame, misalnya biasa dilakukan

dengan memanfaatkan perusahaan-perusahaan besar ataupun perguruan

tinggi – perguruan tinggi swasta untuk memasang reklame di tempat

strategis dan sekaligus menyediakan fasilitas umum, seperti tempat

penyebaran dan halte-halte didekat kampus atau perusahaan besar tersebut.

Untuk retribusi masih banyak yang belum dimanfaatkan atau

dicobakan secara intensif, seperti retribusi sampah, pencetakan kartu tanda

penduduk (KTP) baik yang tetap mmaupun sementara, retribusi terminal,

retribusi tempat khusus parkir, retribusi pasar grosir atau pertokoan, dan

sebagainya. Penerimaan berbagai jenis pajak dan retribusi ini akan

mengikuti perkembangan ekonomi masyarakat. Artinya, jika ekonomi

masyarakat meningkat, penerimaan ini juga meningkat. Pemungutan

retribusi tempat-tempat wisata berpotensi untuk ditingkatkan. Intensifikasi

ini bukan berarti harus memberikan pungutan mahal untuk setiap

pengunjung, sebab tarif retribusi yang tinggi justru akan mengurangi minat

masyarakat untuk datang ke obyek wisata tersebut, sehingga akan

dimiliki oleh Pemerintah Daerah, misalnya, Bank Pasar dan Perusahaan Air

Minum (PAM), maka tidak terlalu banyak peluang selain melaksanakan

intensifikasi atas BUMD ini. Bank Pasar dapat memberikan konstribusi

pemasukan cukup signifikan bagi pendapatan asli daerah (PAD) jika

dikelola secara efisien dan profesional. Sebagai lembaga kredit yang dekat

dengan nasabahnya, maka bank pasar ini dapat lebih memperluas

jangkauannya dengan semakin mendekatkan diri pada konsumen di setiap

pasar yang ada. Hal ini tidak berarti bahwa bank pasar ini dapat harus

membuka kantor di setiap pasar yang ada, karena akan menimbulkan infeksi

kalau pasarnya terlalu sempit atau terbatas, namun bias dengan mobile unit

atau membuka ‘lapak’ di pasar setiap pasar setiap pasaran. Yang lebih

penting lagi adalah adanya petugas pelaksanaan yang beroperasi di setiap

pasar untuk memberikan pelayanan kepada nasabahnya. Pola seperti ini

tidak semata-mata untuk mendapatkan laba bagi BUMD tersebut. Namun

lebih dari itu dimaksudkan untuk penyediaan lembaga kredit dan mobilisasi

dana yang “mudah, murah, prosedur sederhana dan cepat” bagi masyarakat

yang ingin menyimpan meminjam dananya, sehingga dapat lebih

2.3.2 Komponen Pendapatan Asli Daerah, terdiri dari :

a. Pajak Daerah

Pajak adalah iuran rakyat kepada kas negara (peralihan kekayaan

dari sektor pemerintahan) berdasarkan undang - undang (dapat di

paksakan) dengan tidak mendapatkan jasa timbal balik untuk membiayai

pengeluaran umum (publik). Secara umum pajak didefinisikan sebagai

pengalihan sumber- sumber ekonomi dari sektor swasta ke sektor

pemerintah, namun untuk lebih jelasnya ada dua pengertian pajak

menurut ahli. Menurut Mr.Dr N.J. Feldmann pajak adalah prestasi yang

dipaksakan sepihak oleh dan terutang kepada penguasa (menurut

norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan

semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum

(Siti Resmi, 2000:1). Sedangkan menurut Prof. Dr. Rochmat Soemitro

pajak adalah iuran rakyat kepada kas negara (peralihan kekayaan dari

secktor partikelir ke sektor pemerintah) berdasarkan undang-undang

(yang dapat dipaksakan) dengan tidak mendapat jasa timbale-balik yang

langsung dapat ditunjukkan, dan yang digunakan untuk menbiayai

pengeluaran umum publike uitgaven (Mardiasmo, 2000:1).

Berdasarkan Undang – Undang Dasar 1945 yang menempatkan

perpajakan sebagai salah satu perwujudan kewajiban kenegaraan,

ditegaskan bahwa penempatan beban kepada rakyat, seperti pajak dan

lain - lain harus ditetapkan dengan undang - undang. Pemungutan pajak

pemungutan pajak didasarkan pada pasal 23 ayat 2 UUD 1945 yang

menyatakan bahwa segala jenis pajak untuk keperluan negara harus

didasarkan pada undang-undang.

Pajak daerah sebagai salah satu pendapatan asli daerah diharapkan

menjadi salah satu sumber pembiayaan penyelenggaraan pemerintahan

dan pembangunan daerah, untuk meningkatkan dan memeratakan

kesejahteraan masyarakat. Dengan demikian daerah mampu

melaksanakan otonomi, mampu mengatur dan mengurus rumah

tangganya sendiri. Meskipun beberapa jenis pajak daerah sudah

ditetapkan dalam Undang-undang No.34 Tahun 2000, daerah kabupaten

atau kota diberi peluang dalam menggali potensi sumber-sumber

keuangannya dengan menetapkan jenis pajak selain yang telah

ditetapkan, sepanjang memenuhi Kriteria yang telah ditetapkan sesuai

dengan aspirasi masyarakat.

Menurut Undang-Undang No.18 tahun 1997 disebutkan bahwa

pajak daerah adalah, yang selanjutnya disebut pajak, yaitu iuran wajib

yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa

imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan

peraturan perundang-undangan yang berlaku, yang digunakan untuk

membiayai penyelenggaraan pemerintah daerah dan pembangunan

daerah.

Pasal 2 ayat (1) dan (2) didalam Undang-Undang nomor 18 tahun

Jenis pajak daerah Tingkat I terdiri dari :

a. Pajak kendaraan bermotor

b. Bea balik nama kendaraan bermotor

c. Pajak bahan bakar kendaraan bermotor

Jenis pajak daerah Tingkat II terdiri dari :

a. Pajak hotel dan restoran

b. Pajak hiburan

c. Pajak reklame

d. Pajak penerangan jalan

e. Pajak pengambilan dan pengelolaan bahan galian golongan C

f. Pajak pemanfaatan air bawah tanah dan air permukaan

Selanjutnya pasal pemanfaatan ini 3 ayat (1) dicantumkan tarif pajak

paling tinggi dari masing – masing pajak sebagai berikut :

a. Pajak kendaraan bermotor 5%

b. Pajak balik nama kendaraan bermotor 10%

c. Pajak bahan bakar kendaraan bermotor 5%

d. Pajak hotel dan restoran 10%

e. Pajak hiburan 35%

f. Pajak reklame 25%

g. Pajak penerangan jalan 10%

h. Pajak pengambilan dan pengelolaan bahan galian golongan C

Tarif pajak daerah untuk tingkat I diatur dengan peraturan

pemerintah dan penetapanya seragam diseluruh Indonesia. Sedang untuk

daerah Tingkat II, selanjutnya ditetapkan oleh peraturan daerah

masing-masing dan peraturan daerah tentang pajak tidak dapat berlaku surut.

Memperhatikan sumber pendapatan asli daerah sebagaimana tersebut

diatas, terlihat sangat bervariasi.

Sedangkan menurut Siagian (1998) pajak daerah didefisinikan

sebagai pajak negara yang diserahkan kepada daerah dan dinyatakan

sebagai pajak daerah dengan undang – undang. Dari kedua pendapat

tersebut dapat disimpulkan bahwa pajak daerah adalah pajak Negara

yang diserahkan kepada daerah untuk dipungut berdasarkan peraturan

perundang – undangan yang dipergunakan guna membiayai pengeluaran

daerah sebagai badan hukum publik.

b. Retribusi Daerah

Retribusi adalah pungutan yang dilakukan oleh pemerintah

sehubungan dengan adanya suatu fasilitas jasa yang diberikan oleh

pemerintah kepada pembayarannya. Objek retribusi adalah berbagai jenis

jasa tertentu yang menurut pertimbangan sosial ekonomi layak dijadikan

objek retribusi.

Fisher (1996 : 174) mendefinisikan retribusi sebagai harga yang

dibebankan oleh pemerintah untuk jasa yang spesifik (specific services)

sebagian atau semua atas jasa yang disediakan dan terus meningkat sejak

beberapa decade yang lalu. Retribusi daerah adalah pungutan daerah

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan atau diberikan oleh pemerintah daerah untuk kepentingan

orang pribadi atau badan. Jadi, dalam hal retribusi daerah balas jasa dari

adanya retribusi daerah tersebut langsung dapat ditunjuk. Misalnya

retribusi jalan, karena kendaraan tertentu memang melalui jalan di mana

retribusi jalan tersebut dipungut. Juga retribusi pasar dibayar karena ada

penggunaan ruangan pasar tertentu oleh si pembayar retribusi itu.

Demikian juga, retribusi parker karena ada pemakaian ruangan tertentu

oleh si pemakai tempat parker (Suparmoko, 2002:85).

Selanjutnya menurut UU N0. 34 Tahun 2000 dan menurut PP No.

66 Tahun 2001 tentang Retribusi Daerah menyebutkan retribusi daerah

yang selanjutnya disebut dengan retribusi adalah pungutan daerah

sebagai pembayaran atas jasa atau pemberian ijin tertentu yang khusus

disediakan atau diberikan oleh pemerintah daerah untuk kepentingan

orang pribadi atau badan. Dengan demikian, dapat disimpulkan bahwa

retribusi daerah adalah pungutan yang dilakukan oleh pemerintah daerah

sebagai kontra prestasi yang telah diberikan oleh pemerintah daerah

terhadap mereka yang telah menikmati dan pelaksanaannya didasrakan

atas peraturan yang berlaku.Oleh karena itu, dalam terdapat pelaksanaan

pelayanan secara ekonomis, di mana pelaksanaan langsung dapat tunjuk

masing-masing yang berkepentingan sendiri diserahkan, apakah ia akan

menggunakan jasa dari daerah atau tidak, dan apabila ia akan

mempergunakan maka ia harus membayar retribusi menurut atau

berdasar peraturan daerah yang bersangkutan.

Menurut Rochmat Sumitra (2000:1) dan Erlita Dewi (2002:1)

mengatakan bahwa retribusi adalah pembayaran kepada Negara yang

dilakukan kepada mereka yang menggunakan jasa-jasa negara, artinya

retribusi daerah sebagai pembayaran atas pemakaian jasa atau karena

mendapat pekerjaan usaha atau milik daerah bagi yang berkepentingan

atau jasa yang diberikan oleh daerah, baik secara langsung maupun tidak

langsung. Oleh karena itu setiap pungutan yang dilakukan oleh

pemerintah daerah senantiasa berdasarkan prestasi dan jasa yang

diberikan kepada masyarakat, sehingga keluasaan retribusi daerah

terletak pada yang dapat dinikmati oleh masyarakat. Jadi retribusi

sangat berhubungan erat dengan jasa layanan yang diberikan

pemerintah kepada yang membutuhkan.

Di dalam UU No.34 Tahun 2000, Retribusi daerah

dikelopokkan menjadi tiga macam, yaitu:

1. Retribusi Jasa Umum

Retribusi jasa umu merupakan suatu retribusi yang tidak bersifat jasa

usaha ataupun retribusi perizinan tertentu, di mana penarikannya

merupakan wewenang daerah dalam rangka pelaksanaan

manfaat khusus bagi orang/pribadi atau badan yang diharuskan

membayar retribusi, di samping untuk melayani kepentingan dan

kemanfaatan umum serta nantinya diharapkan akan memungkinkan

suatu kualitas pelayanan yang lebih baik.

Jenis-jenis Retribusi Jasa Umum adalah:

a. Retribusi Pelayanan Kesehatan

b. Retribusi Pelayanan Persampahan/Kebersihan

c. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan

Akte Catatan Sipil

d. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat

e. Retribusi Pelayanan Parkir di Tepi Jalan Umum

f. Retribusi Pelayanan Pasar

g. Retribusi Pengujian Kendaraan Bermotor

h. Retrubusi Pemeriksaan Alat Pemadam Kebakaran

i. Retribusi Penggantian Biaya Cetak Peta

j. Retribusi Pengujain Kapal Perikanan

2. Retribusi Jasa Usaha

Sifat Retribusi Jasa Usaha bukan pajak dan bukan retribusi jasa

umum atau retribusi perizinan tertentu. Jasa yang bersangkutan

merupakan jasa yang bersifat komersial yang seyogyanya disediakan

oleh swasta tetapi belum memadai atau terdapatnya harta yang

pemerintah daerah. Adapun jenis dari jenis retribusi jasa usaha ini

meliputi:

a. Retribusi Pemakaian Kekayaan Daerah

b. Retribusi Pasar Grosir dan/atau Prtokoan

c. Retribusi Tempat Pelelangan

d. Retribusi Terminal

e. Retribusi Tempat Khusus parker

f. Retribusi Tempat Penginapan/Pesanggarahan/Villa

g. Retribusi Penyedotan Kakus

h. Retribusi Rumah Potong hewan

i. Retribusi Pelayanan Pelabuhan Kapal

j. Retribusi Tempat Rekreasi dan Olah raga

k. Retribusi Penyebrangan di Atas air

l. Retribusi Pengolahan Limbah Cair

3. Retribusi Perizinan Tertentu

Obyek Retribusi Perizinan Tertentu adalah kegiatan tertentu

pemerintah daerah dalam rangka pemberian izin kepada orang pribadi

atau badan yang dimaksudkan untuk pembinaan, pengaturan,

pengendalian, dan pengawasan atau kegiatan pemanfaatan ruang,

penggunaan sumber daya alam, barang, prasarana, sarana, atau

fasilitas tertentu guna melindungi kepentingan umum dan menjaga

pada orang pribadi atau badan yang memperoleh izin tertentu dari

pemerintah daerah.

Adapun Jenis-jenis Retribusi Perizinan Tertentu adalah:

a. Retribusi Izin Mendirikan Bangunan

b. Retribusi Izin Tempat Penjualan Minuman Beralkohol

c. Retribusi Izin Gangguan

d. Retribusi Izin Trayek

c. Perusahaan Daerah (Penerimaan Hasil Badan Usaha Milik Daerah dan

Hasil Pengelolaan Kekayaan Daerah lainya)

Dalam usaha menggali sumber pendapatan daerah dapat dilakukan

dengan berbagai cara, selama tidak bertentangan dengan peraturan

perundang-undangan yamg berlaku. Salah satu sumber pendapatan asli

daerah yang sangat penting dan perlu mendapat perhatian khusus adalah

perusahaan daerah.

Perusahaan Daerah adalah kesatuan produksi yang bersifat:

a. Memberi jasa

b. Menyelenggarakan pemanfaatan umum

c. Memupuk pendapatan

Tujuan perusahaan daerah untuk turut serta melaksanakan

pembangunan daerah khususnya dan pembangunan kebutuhan rakyat

dengan mengutamakan industrialisasi dan ketentraman serta ketenangan

Perusahaan daerah bergerak dalam lapangan yang sesuai dengan

urusan rumah tangganya menurut perundang-undangan yang mengatur

pokok-pokok pemerintahan daerah.

Cabang-cabang produksi yang penting bagi daerah dan menguasai

hajat hidup orang banyak di daerah, yang modal untuk seluruhnya

merupakan kekayaan daerah yang dipisahkan.

Perusahaan daerah sebagai dinamisator perekonomian daerah yang

berarti harus mampu memberikan rangsangan atau stimulus bagi

perkembangan perekonomian daerah sebagai penghasil pendapatan

daerah. Ini berarti perusahaan daerah harus mampu memberikan manfaat

ekonomis sehingga terjadi keuntungan yang dapat disetorkan ke kas

daerah.

Perusahaan daerah merupakan salah satu komponen yang

diharapkan dapat memberikan kontribusi bagi pendapatan daerah, tapi

sifat utama dari perusahaan daerah bukanlah berorientasi pada profit,

akan tetapi justru memberikan jasa dan menyelenggarakan fungsi ganda

yang harus tetap terjamin keseimbangannya yakni fungsi social dan

fungsi ekonomi. Walaupun demikian tidak berarti perusahaan daerah

tidak dapat memberikan kontribusi maksimal bagi ketangguhan keuangan

daerah. Pemenuhan fungsi sosial oleh perusahaan daerah dan keharusan

untuk mendapat keuntungan yang memungkinkan perusahaan daerah

2.4 Studi Empiris

Sebelumnya setelah ada beberapa penelitian mengenai faktor-faktor yang

mempengaruhi Pendapatan Asli Daerah. Berikut ini adalah beberapa penelitian

tentang faktor-faktor yang mempengaruhi Pendapatan Asli Daerah yang telah

dilakukan oleh beberapa peneliti, antara lain :

Yunawati (2002) dalam analisanya dikatakan bahwa faktor-faktor yang

mempengaruhi Pendapatan Asli Daerah (PAD) Daerah Istimewa Yogyakarta yaitu

Jumlah Industri, Wisatawan Mancanegara, Wisatawan Nusantara, dan PDRB

DIY. Penelitian ini mengkaji sejauh mana variabel independen yaitu Jumlah

Industri, Wisatawan mancanegara, Wisatawan Nusantara, dan PDRB

mempengaruhi variabel dependen yaitu Pendapatan Asli Daerah. Alat analisis

yang digunakan meliputi pengujian estimasi, koefisien determinasi(R), pengujian

statistik, pengujian Asumsi Klasik, (Pengujian Autokorelasi, Uji

Heterokedastisitas, Uji Multikolinieritas), analisis elastisitas. Adapun hasil dari

penelitianya Variabel jumlah Industri berpenggaruh signifikan positif terhadap

Pendapatan Asli Daerah (PAD) Variabel Wisatawan Mancanegara berpengaruh

signifikan positif terhadap Pendapatan Asli Daerah (PAD) Variabel Wisatawan

Nusantara berpengaruh signifikan negatif terhadap Pendapatan Asli Daerah

(PAD) DIY. Variabel PDRB berpengaruh signifikan positif terhadap Pendapatan

Ali Daerah (PAD) DIY dengan pengujian serempak menunjukan bahwa variable

bebass yaitu Jumlah Industri, Wisatawan Mancanegara, Wisatawan Nusantara,

PDRB secara bersama-sama dapat mempengaruhi besarnya Pendapatan Asli

Tri cahyono (2002) dalam penelitiannya yang berjudul Analisis

faktor-faktor yang mempengaruhi Pendapatan Asli Derah Kabupaten Karang Anyar yaitu

PDRB, investasi, jumlah penduduk, dan pendapatan per kapita Hipotesis yang

diajukan dalam penelitian ini adalah bahwa variabel PDRB, investasi, jumlah

penduduk dan pendapatan perkapita masyarakat berpengaruh terhadap besarnya

PAD kabupaten Karanganyar Data yang digunakan dalam penelitian ini adalah

data sekunder runtun waktu (time series) mulai tahun 1990-2002. Metode yang

digunakan adalah regresi linier berganda dengan model log dilanjutkan dengan uji

statistik uji t (uji parsial), uji F (analisis varian) uji R2 (koefisien determinasi) serta

uji asumsi klsik yaitu uji multikolinieritas, heterokedasitas dan autokorelasi. Dari

hasil analisis diperoleh bahwa baik secara individu maupun secara bersama-sama

besarnya PDRB, investasi, jumlah penduduk, pendapatan perkapita masyarakat

berpengaruh signifikan terhadap besarnya PAD Kabupaten Karanganyar tahun

2010 meningkat secara meyakinkan. Implementasi kebijakan/yang disarankan

dalah peningkatan kinerja perekonomian pada sektor-sektor dominan yang ada di

Kabupaten Karanganyar.

Bramantio Lynarsatia (2000) dalam penelitian yang berjudul “Analisis

Perkembangan Industri Pariwisata dan Pengaruhnya Terhadap Pendapatan Asli

Daerah di kota Surakarta Tahun 1990-2000” bertujuan untuk mengetahui

pengaruh jumlah kamar hotel, jumlah wisatawan dan biro perjalanan wisata

terhadap Pendapatan Asli Daerah (PAD) Surakarta. Metode penelitian yang

digunakan adalah analisis data sekunder yang mengambil lokasi penelitian di Kota

kuantitatif. Model analisis kuantitatif yang digunakan adalah analisis trend linier

dan analisis regresi berganda. Hal ini menunjukkan bahwa variabel jumlah kamar

hotel, jumlah wisatawan dan biro perjalanan wisata berpengaruh positif terhadap

Pendapatan Asli Daerah Surakarta. Bila dilihat dari analisis data di atas maka

saran yang dikemukakan dalam penelitian ini adalah pihak pemerintah lebih

meningkatkan fasilitas dalam sektor pariwisata yang diiharapkan dapat

meningkatkan Pendapatan Asli Daerah. Disamping itu pihak Pemerintah juga

lebih meningkatkan keberadaan biro perjalanan wisata mengingat variabel

tersebut merupakan variabel terbesar yang mempengaruhi PAD maupun lama

tinggal wisatawan mancanegara dan wisatawan nusantara di Kota Surakarta.

Suntono (2005) dalam penelitiannya yang berjudul “Pengaruh Pendapatan

Asli Daerah terhadap perkembangan pembangunan di kota Semarang tahun

2005”. Dalam pembahasannya disebutkan berdasrakan hasil pengujian regresi

linier sederhana diperoleh model regresi yang berarti atau signifikan,, kecuali

regresi antara hasil usaha milik daerah dengan Produk Domestik Regional Bruto

(Y). Demikian pula dengan koefisien regresinya signifikan, kecuali koefisien

antara hasil usaha milik daerah dengan Produk Domestik Regional Bruto (Y). Hal

ini menunjukan bahwa pajak daerah dan retribusi daerah berpengaruh terhadap

perkembangan pembangunan di kota Semarang setiap tahunnya. Sumbangan

terkecil dalam menyokong perkembangan pembangunan di Kota Semarang yaitu

dari hasil usaha milik daerah.

Berdasarkan hasil uji regresi linier ganda antara pajak daerah, retribusi

menghasilkan model regresi linier ganda yang signifikan. Hal ini menunjukan

bahwa model regresi dapat dipakai untuk memprediksi perkembangan

pembangunan di Kota Semarang. Arah hubungan yang positif pada hasil korelasi

di atas menunjukan bahwa semakin besar pajak daerah, retribusi daerah dan hasil

usaha milik daerah akan menyebabkan perkembangan pembangunan di Kota

Semarang cenderung semakin meningkat

Mohammad Riduansyah (2003) dalam penelitiannya yang berjudul

“Kontribusi Pajak Daerah dan Retribusi Daerah terhadap Pendapatan Asli daerah

(PAD) dan Anggaran Pendapatan dan Belanja Daerah (APBD) guna mendukung

pelaksanaan otonomi daerah Kota Bogor”. Dalam penelitiannya disebutkan bahwa

total kontribusi komponen pajak daerah terhadap penerimaan APBD dalam kurun

waktu tahun anggaran 1993/1994-2000 berkisar antara 7,07% - 8,79%, dengan

rata-rata kontribusi per tahunnya sebesar 7,81% dengan pertumbuhan per tahun

22,89%. Kontribusi pajak terbesar terhadap total penerimaan APBD diberikan

oleh pajak hotel dan restoran serta pajak hiburan. Pajak hotel dan restoran pada

periode ini memberikan rata-rata kontribusi sebesar 3,06% per tahunnya dan

tumbuh rata-rata sebesar 32,64% per tahun. Sedangkan pajak hiburan, pada kurun

waktu yang sama memberikan rata-rata kontribusi sebesar 1,96% per tahun dan

tumbuh rata-rata sebesar 8,58% per tahunnya. Untuk kontribusi komponen

retribusi daerah terhadap total penerimaan APBD dalam kurun waktu tahun

anggaran 1993/1994 – 2000 berkisar antara 8,36%--23,05%, dengan rata-rata

kontribusi per tahunnya sebesar 15,61% dengan pertumbuhannya per tahun

oleh retribusi pasar dan retribusi terminal. Retribusi pasar pada periode ini

memberikan rata-rata kontribusi sebesar 3,25% per tahunnya dan tumbuh rata-rata

sebesar 3,25% per tahunnya dan tumbuh rata-rata sebesar 1,44% per tahun.

Sedangkan retribusi terminal, pada kurun waktu yang sama memberikan rata-rata

kontribusi sebesar 2,93% per tahun dan tumbuh rata-rata sebesar 5,02% per

tahunnya. Dari data yang diperoleh, terlihat bahwa kontribusi komponen pajak

daerah dan retribusi daerah terhadap penerimaan APBD Pemerintah daerah Kota

Bogor sangat fluktuatif. Hal ini banyak diakibatkan karena terjadinya perubahan

peraturan perundang-undangan dalam kurun waktu tahun anggaran 1993/1994 –

2000, terakhir dengan diberlakukan UU No. 34/2000 sebagai revisi dari UU No.

18/1997. Pemberlakuan undang-undang yang berbeda-beda ini menyebabkan jenis

pajak daerah dan retribusi daerah mengalami banyak perubahan, antara lain

menyebabkan penghapusan jenis pajak daerah dan retribusi daerah dan di saat

yang sama juga memberikan peluang dimungkinkannnya ditarik jenis retribusi

maupun pajak daerah yang baru. Untuk mendukung pelaksanaan otonomi daerah,

kiranya perlu bagi Pemerintah Daerah Bogor untuk memperhatikan peluang yang

ada. Dengan diberlakukannya Undang-Undang No. 34 Tahun 2000, pemerintah

daerah dapat membuat pajak daerah serta retribusi baru asalkan sesuai dengan

peraturan perundang-undangan yang berlaku serta kewenangan yang dimilikinya.

Langkah ini merupakan bentuk pelaksanaan penarikan pajak daerah dan retribusi

Analisis hubungan pendapatan pajak daerah dan retribusi daerah terhadap

anggaran belanja daerah (ABD) kota Depok periode 2000-2004 . (Muhammad

Adam Hesa, 2006). Penelitian ini bertujuan untuk mengetahui sejauh mana

pengaruh pajak dan retribusi daerah terhadap ABD, data yang diambil dalam

penelitian ini diperoleh dari Dinas Pendapatan Daerah (Dipenda) kota Depok

berupa laporan realisasi penerimaan pajak dan retribusi daerah serta ABD pada

periode 2000-2004. Metode penelitian yang digunakan adalah metode uji korelasi,

regresi sederhana, uji determinasi. Berdasarkan hasil penelitiannya diketahui

bahwa kedua variabel independen yaitu pajak daerah dan retribusi daerah

mempunyai hubungan yang tidak signifikan terhadap ABD.

Analisisi faktor-faktor yang mempengaruhi penerimaan Pendapatan Asli

Daerah (PAD) di kabupaten Karawang ( Ahmad Najib, 2006). Penelitian ini

bertujuan untuk mengetahui pengaruh pajak daerah, retribusi daerah, hasil

perusahaan milik daerah, serta pendapatan lain-lain yang sah terhadap penerimaan

PAD pada kabupaten Karawang. Data yang digunakan adalah laporan bulanan

Pendapatan Asli Daerah selama 1 periode yaitu tahun 2001-2005. Penelitian ini

menggunakan metode regresi linier berganda yang kemudian dilakukan uji F dan

T yang telah dinyatakan bebas dari uji asumsi klasik. Berdasarkan hasll

penelitiannya dapat diketahui bahwa keempat variabel independen (Pajak daerah,

retribusi, perusahaan milik daerah, serta pendapatan lain yang sah) berpengaruh

tidak tidak

ya

2.5 Diagram Kerangka Pemikiran

Retribusi Daerah

Badan Usaha Milik Daerah

Pendapatan Asli Daerah

Uji Stasioneritas Data dengan PP Test

Stasioner?

Dilihat apakah variable yang diuji stasioner pada ordo yang sama Stasionerkan data

dengan differencing

Uji Derajat Integrasi Keluarkan dari

pengujian

Analisis Pengaruh Pajak Daerah, Retribusi Daerah, dan Badan Usaha Milik Daerah terhadap Pendapatan Asli Daerah (PAD) Kota Tangerang

Tahun 2003 - 2009

Uji Asumsi Klasik

Pajak Daerah

2.6 Hipotesa Penelitian

Hipotesis yang diajukan dalam penelitian ini adalah :

1. Variabel Pajak Daerah (X1)

Diduga Pajak Daerah mempunyai pengaruh yang signifikan terhadap

Pendapatan Asli Daerah

Ho = diduga Pajak Daerah tidak berpengaruh signifikan terhadap

Pendapatan Asli Daerah (PAD)

Ha = diduga Pajak Daerah berpengauh signifikan terhadap PAD

2. Variabel Retribusi Daerah (X2)

Diduga Retribusi Daerah mempunyai pengaruh yang signifikan

terhadap Pendapatan Asli Daerah

Ho = diduga Retribusi Daerah tidak berpengaruh signifikan terhadap

Pendapatan Asli Daerah (PAD)

Ha = diduga Retribusi Daerah berpengaruh signifikan terhadap PAD

3. Variabel BUMD (X3)

Diduga BUMD mempunyai pengaruh yang signifikan terhadap

Pendapatan Asli Daerah

Ho = diduga Jumlah Hasil Industri Perusahaan / BUMD tidak

berpengaruh signifikan terhadap Pendapatan Asli Daerah (PAD)

BAB III

METODOLOGI PENELITIAN

3.1

Ruang lingkup penelitian

Ruang lingkup pada penelitian ini yaitu tent