LAMPIRAN

Lampiran 1. Daftar Populasi dan Perusahaan Sampel

No Kode Nama Perusahaan Kriteria Sampel Keterangan

1 2 3 4 5 6

1. 4 AKKU Alam Karya Unggul,Tbk

√ √ √ √ √ X -

2. 5 AKPI Argha Karya Prima Ind,Tbk

√ √ √ √ √ √ Sampel 1

3. 6 ALDO Alkindo Naratama,Tbk

√ √ √ √ √ √ Sampel 2

4. 7 ALKA Alakasa

Industrindo,Tbk

√ √ √ √ √ X -

5. 8 ALMI Alumindo Light Metal Industry,Tbk

√ √ √ √ √ √ Sampel 3

6. 0

-AMFG Asahimas Flat Glass,Tbk

√ √ √ √ √ √ Sampel 4

7. APLI Asiaplast Industries,Tbk

√ √ √ √ √ √ Sampel 5

8. 3

ARNA Arwana Citra Mulia,Tbk

√ √ √ √ √ √ Sampel 6

9. 6

BAJA Saranacentral Bajatama,Tbk

√ √ √ √ √ X -

10.2 BRNA Berlina,Tbk √ √ √ √ √ X -

11.2 2

BRPT Barito Pasific,Tbk √ √ √ √ X √ -

12.2 3

BTON Beton Jaya Manunggal,Tbk

√ √ √ √ √ √ Sampel 7

13.2 4

BUDI Budi Starch & Sweetener,Tbk

√ √ √ √ √ √ Sampel 8

14.2 8

CPIN Charoen Pokphand Indonesia,Tbk

15.2 9

CTBN Citra Tubindo,Tbk √ √ √ √ X √ -

16.3 2

DPNS Duta Pertiwi Nusantara,Tbk

√ √ √ √ √ √ Sampel 10

17.3 4

EKAD Eka Dharma International,Tbk

√ √ √ √ √ √ Sampel 11

18.3 7

ETWA Eterindo

Wahanatama,Tbk

√ √ √ √ √ X -

19.3 8

FASW Fajar Surya Wisesa,Tbk

√ √ √ √ √ X -

20.3 9

FPNI Lotte

Chemical,Tbk

√ √ √ √ X √ -

21.4 0

GDST Gunawan Dianjaya Steel,Tbk

√ √ √ √ √ X -

22.4 7

IGAR Champion Pacific Indonesia,Tbk

√ √ √ √ √ √ Sampel 12

23.4 8

IKAI Inti Keramik Alam Asri Industri,Tbk

√ √ √ √ √ X -

24.5 IMPC Impack Pratama Industri,Tbk

√ X √ √ √ √ -

25.5 3

INAI Indal Aluminium Industry,Tbk

√ √ √ √ √ √ Sampel 13

26.5 4

INCI Intan Wijaya International,Tbk

√ √ √ √ √ √ Sampel 14

27.5 8

INKP Indah Kiat Pulp & Paper,Tbk

√ √ √ √ X √ -

28.5 9

INRU Toba Pulp Lestari,Tbk

√ √ √ √ X √ -

29.6 0

INTP Indocement Tunggal Prakasa,Tbk

√ √ √ √ √ √ Sampel 15

30.6 IPOL Indopoly Swakarsa Industry,Tbk

31.6 2

ISSP Steel Pipe Industry of Indonesia,Tbk

√ √ √ √ √ √ Sampel 16

32.6 4

JKSW Jakarta Kyoei Steel Works,Tbk

√ √ √ √ √ X -

33.6 5

JPFA JPFA Comfeed Indonesia,Tbk

√ √ √ √ √ √ SampeL 17

34.6 6

JPRS Jaya Pari Steel,Tbk √ √ √ √ √ X -

35.7 0

KBRI Kertas Basuki Rachnat Indonesia,Tbk

√ √ √ √ √ X -

36.7 KDSI Kedawung Setia Industrial,Tbk

√ X √ √ √ √ -

37.7 2

KIAS Keramika Indonesia Assosiasi,Tbk

√ √ √ √ √ √ Sampel 18

38.8 2

MAIN Malindo Feedmill,Tbk

√ √ √ √ √ X -

39.8 7

MLIA Mulia

Industrindo,Tbk

√ √ √ √ √ X -

40. 0 5

SIAP Sekawan Inti Pratama,Tbk

√ √ √ √ √ X -

41. 0 7

SIMA Siwani Makmur,Tbk

√ √ √ √ √ X -

42. 0 8

SIPD Sierad Produce,Tbk √ √ √ √ √ √ Sampel 19

43. SMCB Holcim Indonesia,Tbk

√ √ √ √ √ √ Sampel 20

44. 2

SMBR Semen Baturaja,Tbk

√ X √ √ √ √ -

46. 5

SOBI Sorini Agro Asia Corporindo,Tbk

√ X √ √ √ √ -

47. 6

SPMA Suparma,Tbk √ √ √ √ √ X -

48. 9

SRSN Indo

Acidatama,Tbk

√ √ √ √ √ √ Sampel 21

49. 2 3

SULI SLJ Global,Tbk √ √ √ √ √ X -

50. 2 4

TALF Tunas Alfin,Tbk √ X √ √ √ √ -

51. 2 8

TIRT Tirta Mahakam Resources,Tbk

√ √ √ √ √ X -

52. 2 9

TKIM Pabrik Kertas Tjiwi Kimia,Tbk

√ √ √ √ X √ _

53. 3 0

TOTO Surya Toto Indonesia,Tbk

√ √ √ √ √ √ Sampel 22

54. 3

TPIA Chandra Asri Petrochemical,Tbk

√ √ √ √ X √ -

55. 3 6

UNIC Unggul Indah Cahaya,Tbk

Lampiran 2. Output Regresi Logistik Hipotesis Pertama

Logistic Regression

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in

Analysis 66 100,0

Missing Cases 0 ,0

Total 66 100,0

Unselected Cases 0 ,0

Total 66 100,0

a. If weight is in effect, see classification table for the total number of cases.

Dependent Variable Encoding

Original Value

Internal Value akrual bernilai

positif 0

akrual bernilai

negatif 1

Block 0: Beginning Block

Iteration Historya,b,c

Iteration

-2 Log likelihood

Coefficient s Constant

Step 0 1 73,256 1,030

2 73,109 1,137

3 73,109 1,139

4 73,109 1,139

c. Estimation terminated at iteration number 4 because parameter estimates changed by less than ,001.

Classification Tablea,b

Observed Predicted

ILK

Percentage Correct akrual

bernilai positif

akrual bernilai

negatif Step 0 ILK akrual bernilai

positif 0 16 ,0

akrual bernilai

negatif 0 50 100,0

Overall Percentage 75,8

a. Constant is included in the model. b. The cut value is ,500

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 0 Constant 1,139 ,287 15,737 1 ,000 3,125

Variables not in the Equation

Score df Sig.

Step 0 Variables AD ,075 1 ,784

Overall Statistics ,075 1 ,784

Block 1: Method = Enter

Iteration Historya,b,c,d

Iteration

-2 Log likelihood

Coefficients Constant AD

Step 1 1 73,189 1,248 -,003

2 73,035 1,424 -,004

3 73,035 1,431 -,004

4 73,035 1,431 -,004

b. Constant is included in the model. c. Initial -2 Log Likelihood: 73,109

d. Estimation terminated at iteration number 4 because parameter estimates changed by less than ,001.

Omnibus Tests of Model Coefficients Chi-square df Sig.

Step 1 Step ,074 1 ,785

Block ,074 1 ,785

Model ,074 1 ,785

Contingency Table for Hosmer and Lemeshow Test ILK = akrual bernilai

positif

ILK = akrual bernilai negatif

Total Observed Expected Observed Expected

Step 1 1 1 1,362 4 3,638 5

2 3 1,737 4 5,263 7

3 3 1,975 5 6,025 8

4 1 1,230 4 3,770 5

5 1 1,224 4 3,776 5

6 0 1,465 6 4,535 6

7 1 1,947 7 6,053 8

8 2 1,690 5 5,310 7

9 0 1,618 7 5,382 7

10 4 1,751 4 6,249 8

Classification Tablea

Observed Predicted

ILK Percentage Correct akrual bernilai positif akrual bernilai negatif Step 1 ILK akrual bernilai

positif 0 16 ,0

akrual bernilai

negatif 0 50 100,0

Overall Percentage 75,8

Correlation Matrix Constant AD Step 1 Constant 1,000 -,966

AD -,966 1,000

Step number: 1

Observed Groups and Predicted Probabilities

80 + + I I I I F I I R 60 + + E I I Q I I U I 1 I E 40 + 1 + N I 1 I C I 1 I Y I 1 I 20 + 1 + I 1 I I 0 1 I I 010 I

Predicted ---+---+---+---+---+---+---+---+---+---

Prob: 0 ,1 ,2 ,3 ,4 ,5 ,6 ,7 ,8 ,9 1 Group:

000000000000000000000000000000000000000000000000001111111111111111 1111111111111111111111111111111111

Predicted Probability is of Membership for akrual bernilai negatif The Cut Value is ,50

Lampiran 3. Output Regresi Logistik Hipotesis Kedua

Logistic Regression

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in

Analysis 66 100,0

Missing Cases 0 ,0

Total 66 100,0

Unselected Cases 0 ,0

Total 66 100,0

a. If weight is in effect, see classification table for the total number of cases.

Dependent Variable Encoding

Original Value

Internal Value akrual bernilai

positif 0

akrual bernilai

negatif 1

Block 0: Beginning Block

Iteration Historya,b,c

Iteration

-2 Log likelihood

Coefficient s Constant

Step 0 1 73,256 1,030

2 73,109 1,137

3 73,109 1,139

4 73,109 1,139

c. Estimation terminated at iteration number 4 because parameter estimates changed by less than ,001.

Classification Tablea,b

Observed Predicted

ILK

Percentage Correct akrual

bernilai positif

akrual bernilai

negatif Step 0 ILK akrual bernilai

positif 0 16 ,0

akrual bernilai

negatif 0 50 100,0

Overall Percentage 75,8

a. Constant is included in the model. b. The cut value is ,500

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 0 Constant 1,139 ,287 15,737 1 ,000 3,125

Variables not in the Equation

Score df Sig.

Step 0 Variables AT ,001 1 ,971

Overall Statistics ,001 1 ,971

Block 1: Method = Enter

Iteration Historya,b,c,d

Iteration

-2 Log likelihood

Coefficients Constant AT

Step 1 1 73,255 1,000 ,032

2 73,108 1,096 ,043

3 73,108 1,099 ,043

4 73,108 1,099 ,043

b. Constant is included in the model. c. Initial -2 Log Likelihood: 73,109

d. Estimation terminated at iteration number 4 because parameter estimates changed by less than ,001.

Omnibus Tests of Model Coefficients Chi-square df Sig.

Step 1 Step ,001 1 ,971

Block ,001 1 ,971

Model ,001 1 ,971

Contingency Table for Hosmer and Lemeshow Test ILK = akrual bernilai

positif

ILK = akrual bernilai negatif

Total Observed Expected Observed Expected

Step 1 1 1 1,000 3 3,000 4

2 15 15,000 47 47,000 62

Classification Tablea

Observed Predicted

ILK

Percentage Correct akrual

bernilai positif

akrual bernilai

negatif Step 1 ILK akrual bernilai

positif 0 16 ,0

akrual bernilai

negatif 0 50 100,0

Overall Percentage 75,8

a. The cut value is ,500

Correlation Matrix Constant AT Step 1 Constant 1,000 -,969

Step number: 1

Observed Groups and Predicted Probabilities

80 + + I I I I F I I R 60 + 1 + E I 1 I Q I 1 I U I 1 I E 40 + 1 + N I 1 I C I 1 I Y I 1 I 20 + 1 + I 0 I I 0 I I 10 I

Predicted ---+---+---+---+---+---+---+---+---+---

Prob: 0 ,1 ,2 ,3 ,4 ,5 ,6 ,7 ,8 ,9 1 Group:

000000000000000000000000000000000000000000000000001111111111111111 1111111111111111111111111111111111

Predicted Probability is of Membership for akrual bernilai negatif The Cut Value is ,50

Lampiran 4. Output Uji Residual Hipotesis Ketiga

Regression

Variables Entered/Removeda

Model

Variables Entered

Variables

Removed Method

1 ILKb . Enter

a. Dependent Variable: absRes_3 b. All requested variables entered.

ANOVAa

Model

Sum of

Squares df Mean Square F Sig.

1 Regression ,049 1 ,049 ,543 ,464b

Residual 5,797 64 ,091

Total 5,846 65

Lampiran 5. Output Uji Residual Hipotesis Keempat

Regression

Variables Entered/Removeda

Model

Variables Entered

Variables

Removed Method

1 ILKb . Enter

a. Dependent Variable: absRes_4 b. All requested variables entered.

ANOVAa

Model

Sum of

Squares df Mean Square F Sig.

1 Regression ,042 1 ,042 ,479 ,492b

Residual 5,555 64 ,087

Total 5,597 65

Lampiran 6. Data Variabel Integritas Laporan Keuangan

No KODE

Integritas Laporan Keuangan

2012 2013 2014

1. AKPI 0 0 1

2. ALDO 1 1 1

3. ALMI 1 1 1

4. AMFG 1 1 1

5. APLI 1 1 1

6. ARNA 1 1 0

7. BTON 1 0 1

8. BUDI 1 1 1

9. CPIN 1 0 0

10. DPNS 0 0 0

11. EKAD 1 1 1

12. IGAR 0 0 0

13. INAI 1 1 1

14. INCI 1 1 1

15. INTP 1 1 1

16. ISSP 0 1 0

17. JPFA 1 1 1

18. KIAS 1 1 1

19. SIPD 1 1 1

20. SMCB 1 1 1

21. SRSN 0 1 0

Lampiran 7. Data Variabel Audit Delay

No KODE

Audit Delay

2012 2013 2014

1. AKPI 79 78 99

2. ALDO 84 77 77

3. ALMI 81 80 83

4. AMFG 86 86 84

5. APLI 80 78 79

6. ARNA 64 59 49

7. BTON 81 83 84

8. BUDI 81 80 79

9. CPIN 86 85 86

10. DPNS 84 84 84

11. EKAD 79 76 79

12. IGAR 45 45 40

13. INAI 81 80 79

14. INCI 79 83 83

15. INTP 66 66 64

16. ISSP 78 92 167

17. JPFA 80 80 56

18. KIAS 84 51 49

19. SIPD 82 87 147

20. SMCB 46 15 48

21. SRSN 81 69 86

Lampiran 8. Data Variabel Audit Timeliness

No KODE

Audit Timeliness

2012 2013 2014

1. AKPI 1 1 0

2. ALDO 1 1 1

3. ALMI 1 1 1

4. AMFG 1 1 1

5. APLI 1 1 1

6. ARNA 1 1 1

7. BTON 1 1 1

8. BUDI 1 1 1

9. CPIN 1 1 1

10. DPNS 1 1 1

11. EKAD 1 1 1

12. IGAR 1 1 1

13. INAI 1 1 1

14. INCI 1 1 1

15. INTP 1 1 1

16. ISSP 1 0 0

17. JPFA 1 1 1

18. KIAS 1 1 1

19. SIPD 1 1 0

20. SMCB 1 1 1

21. SRSN 1 1 1

Lampiran 9. Data Variabel Struktur Pengendalian Intern

No KODE

Struktur Pengendalian Intern

2012 2013 2014

1. AKPI 1 1 0

2. ALDO 1 1 1

3. ALMI 1 1 1

4. AMFG 1 1 1

5. APLI 1 1 1

6. ARNA 1 1 1

7. BTON 1 1 1

8. BUDI 1 1 1

9. CPIN 1 1 1

10. DPNS 1 1 1

11. EKAD 1 1 1

12. IGAR 1 1 1

13. INAI 1 1 1

14. INCI 1 1 1

15. INTP 1 1 1

16. ISSP 1 1 1

17. JPFA 1 1 1

18. KIAS 1 1 1

19. SIPD 1 1 1

20. SMCB 1 1 1

21. SRSN 1 1 1

DAFTAR PUSTAKA

Amrulloh. 2015. “Pengaruh Mekanisme Corporate Governance, Ukuran Kap, Audit Tenure Dan Audit Report Lag Pada Integritas Laporan Keuangan”. Tesis. Denpasar. Program Pascasarjana Universitas Udayana.

Arens, Alvin A., Randal J Elder, Dan Mark S Baeslay, 2008. Auditing Dan Jasa Assurance Pendekatan Terintegrasi, Edisi Keduabelas, Erlangga, Jilid 1, Jakarta.

Boyton, William C, Raymond N Johnson, Dan Watter G Kell. 2002. Modern

Auditing , Edisi Ketujuh, Erlangga, Jilid 1, Jakarta.

Dewi, Karina Mutiara. 2013. “Analisis Faktor-Faktor Yang Mempengaruhi Ketepatan Waktu Dan Audit Delay Penyampaian Laporan Keuangan : Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bei Periode 2007-2010”. Skripsi. Semarang. Program Sarjana Akuntansi Universitas Diponegoro.

Eldon S. Hendriksen dan Micheal F. Van Breda. 2000. Teori Akuntansi

(terjemahan), Buku 1, Edisi Kelima, Interaksara, Jakarta.

Erlina. 2011. Metodologi Penelitian. Usu Press, Medan.

Femiart, Rani Dan Totok Dewayanto. 2012. “Audit Committee Financial Expert, Internal Audit, Dan Pengungkapan Kelemahan Pengendalian Intenal”. Jurnal Etika Bisnis, Volume 1, Nomor 1, Oktober 2012.

Ghozali, Imam. 2013. Aplikasi Spss. Semarang : Badan Penerbit Universitas Diponegoro.

Gideon Sb, Boediono. 2005. “Kualitas Laba : Studi Pengaruh Mekanisme Corporate Governance Dan Dampak Manajemen Laba Dengan Menggunakan Analisis Jalur”. Simposium Nasional Akuntansi Viii. Solo.

Ikatan Akuntan Indonesia. 2009. Pernyataan Standar Akuntansi Keuangan

(Psak) No 1 (Revisi) 2009. Jakarta.

Ikatan Akuntansi Indonesia. 2011. Standar Professional Akuntansi Publik. Salemba Empat. Jakarta

Lestari, Dewi. 2010. “Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay : Studi Empiris Pada Perusahaan Consumer Goods Yang Terdaftar Di Bei”. Skripsi. Semarang. Program Pascasarjana Universitas Diponegoro.

Linata, Yenna., Dan Bambang, Sugiarto. 2012. “Pengaruh Independensi Akuntan Publik, Kualitas Audit, Ketepatan Waktu Pelaporan Serta Mekanisme Corporate Governance Terhadap Integritas Laporan Keuangan Perusahaan Lq45 Yang Terdaftar Pada Bei Periode 2007-2010”. Jurnal Akuntasi Keuangan, Volume 1 No 1, Hal 78.

Mayangsari, Sekar. 2003. “ Analisis Pengaruh Independensi, Kualitas Audit, Serta Mekanisme Corporate Governance Terhadap Integritas Laporan Keuangan”. Simposium Nasional Akuntansi Vi,Pp. 1255-1273.

Puspitasari, Elen. Dan Nurmala Sari, Anggraeni. 2012. “Pengaruh Karakteristik Perusahaan Terhadap Lamanya Waktu Penyelesaian Audit (Audit Delay) Pada Perusahaan Manufaktur Yang Terdaftar Di Bei”. Jurnal Akuntansi Dan Auditing, Vol 9, No 1, November 2012.

Rachmawati, Sistya. 2008. “Pengaruh Faktor Internal Dan Eksternal Perusahaan Terhadap Audit Delay Dan Timeliness”. Jurnal Akuntansi Dan Keuangan, Volume 10, Nomor 1, Mei 2008.

Republik Indonesia. 1995. Undang-Undang No 8 Tahun 1995 Tentang Pasar Modal. Sekretariat Negara. Jakarta.

Saleh, Rachmad Dan Susilowati. 2004. “ Studi Empiris Ketepatan Waktu Pelaporan Keuangan Perusahaan Manufaktur Di Bursa Efek Jakarta”. Jurnal Bisnis Strategi. Vol,13. Hal 67-80.

Shohelma, Sa’adah. 2013. Pengaruh Ukuran Perusahaan Dan Sistem Pengendalian Internal Terhadap Audit Delay : Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bei. Skripsi. Padang. Program Studi Akuntansi Universitas Negeri Padang.

Sulistyo, W. 2010. “ Analisis Faktor-Faktor Berpengaruh Terhadap Ketepatan Waktu Penyampaian Laporankeuangan Pada Perusahaan Yang Listing Di Bei ”. Skripsi. Fakultas Ekonomi Universitas Diponegoro, Semarang.

Susiana Dan Arleen, Herawaty. 2007. “Analisa Pengaruh Independensi, Mekanisme Corporate Governance, Kualitas Audit Terhadap Integritas Laporan Keuangan”. Simposium Nasional Akuntansi X. Unhas Makasar. 26-28 Juli 2007.

Widati, Listyorini Wahyo Dan Fina Septy. 2008. “Faktor-Faktor Yang Mempengaruhi Rentang Waktu Penyajian Laporan Keuangan Ke Publik : Studi Empiris Pada Perusahaan Lq45 Yang Terdaftra Di Bei”. Jurnal Fokus Ekonomi, Volume 7, Nomor 3, Hal 173-187.

Yendrawati,Reni Dan Fandli, Rokhman. 2008. “Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan Go Publik Di Bej. Jurnal Keuangan Dan Perbankan”. Vol 12. No 1, Januari 2008.

BAB III

METODE PENELITIAN

3.1 JENIS PENELITIAN

Tujuan penelitian ini adalah untuk mengetahui pengaruh audit delay dan

audit timeliness terhadap integritas laporan keuangan serta untuk mengetahui

kemampuan struktur pengendalian intern untuk memoderasi pengaruh audit delay dan audit timeliness pada integritas laporan keuangan. Penelitian ini tergolong jenis penelitan pengujian hipotesis karena pada penelitian ini berupaya menguji hipotesis yang diajukan mengenai hubungan antar variabel

3.2 TEMPAT DAN WAKTU PENELITIAN

Tempat penelitian yang digunakan oleh peneliti adalah perusahaan publik manufaktur yang terdaftar di Bursa Efek Indonesia ( BEI ). Dengan demikian, peneliti akan menggunakan data-data laporan keuangan perusahaan manufaktur yang terdapat di Bursa Efek Indonesia ( BEI ) melalui website resmi

3.3 POPULASI DAN SAMPEL PENELITIAN

perusahaan yang listing di BEI dan laporan keuangannya disajikan secara lengkap dan rinci sebab sifat operasi kegiatan usahanya.

Pemilihan sampel dilakukan dengan menggunakan metode purposive

sampling, dimana sampel yang dipilih merupakan sampel yang memnuhi

kriteria-kriteria yang telah ditentukan sebelumnya. Adapun kriteria-kriteria-kriteria-kriteria tersebut adalah sebagai berikut :

1. Perusahaan yang termasuk dalam kelompok manufaktur sektor industri dan kimia yang terdaftar di BEI.

2. Perusahaan telah menerbitkan dan mempublikasikan laporan keuangan yang telah diaudit oleh auditor independen untuk tahun 2012-2014.

3. Perusahaan sampel tidak mengalami delisting selama periode pengamatan. 4. Perusahaan memiliki periode laporan keuangan berakhir pada tanggal 31

desember.

5. Perusahaan menggunakan mata uang rupiah dalam laporan keuangannya. 6. Perusahaan sampel tidak mengalami rugi selama periode pengamatan.

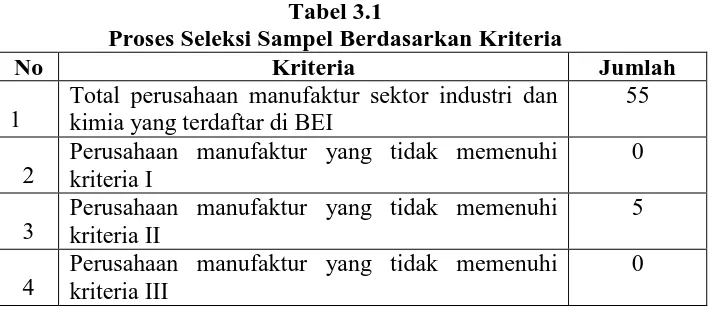

Proses seleksi sampel berdasarkan kriteria diatas dapat dilihat pada tabel 3.1 :

Tabel 3.1

Proses Seleksi Sampel Berdasarkan Kriteria

No Kriteria Jumlah

1

Total perusahaan manufaktur sektor industri dan kimia yang terdaftar di BEI

55

2

Perusahaan manufaktur yang tidak memenuhi kriteria I

0

3

Perusahaan manufaktur yang tidak memenuhi kriteria II

5

4

Perusahaan manufaktur yang tidak memenuhi kriteria III

5

Perusahaan manufaktur yang tidak memenuhi kriteria IV

0

6

Perusahaan manufaktur yang tidak memenuhi kriteria V

9

7

Perusahaan manufaktur yang tidak memenuhi kriteria VI

19 Jumlah perusahaan manufaktur yang memenuhi

kriteria

22

Tahun pengamatan 3

Jumlah sampel penelitian yang diamatai 66 Sumber : www.idx.co.id data diolah

Berdasarkan proses seleksi yang telah dilakukan, maka dapat disimpulkan bahwa jumlah sampel berdasarkan kriteria yang telah ditentukan adalah sebanyak 22 perusahaan dengan total pengamatan 66(22 x 3 tahun).

3.4 JENIS DAN SUMBER DATA

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Erlina, 2011). Data penelitian diambil dari laporan tahunan perusahaan yang telah diaudit dan dipublikasikan. Data diambil dari database Bursa Efek Indonesia (BEI) dengan cara mengunduh data melalui website resmi Bursa Efek Indonesia, yait tahun 2012-2014

3.5 METODE PENGUMPULAN DATA

perusahaan sampel. Data sekunder adalah sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder dari penelitian ini mengambil dari :

1. Buku-buku yang berhubungan dengan integritas laporan keuangan.

2. Jurnal-jurnal, tesis, dan bahan dari internet yang berhubungan dengan integritas laporan keuangan.

3. Data yang dipublikasikan di BEI dari tahun 2012 sampai dengan 2014 dan laporan keuangan tahunan yang dikeluarkan oleh perusahaan

3.6 BATASAN OPERASIONAL

Batasan operasional adalah penentuan batasan yang lebih menjelaskan ciri-ciri spesifik yang lebih substantif dari suatu konsep. Alasan peneliti menetapkan batasan operasional adalah untuk menghindari timbulnya salah pengertian atau salah tafsir terhadap istilah-istilah dalam judul penelitian. Tujuan dari batasan operasional adalah agar peneliti dapat mencapai suatu alat ukur yang sesuai dengan hakikat variabel yang sudah didefinisikan konsepnya. Dengan demikian, batasan operasional dalam penelitian ini adalah :

1. Perusahaan yang diteliti adalah perusahaan manufaktur pada sektor dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2012 – 2014.

2. Variabel dependen dalam penelitian ini adalah integritas laporan keuangan.

3. Variabel independen dalam penelitian ini adalah audit delay dan audit

4. Variabel pemoderasi dalam penelitian ini adalah struktur pengendalian intern.

3.7 DEFINISI OPERASIONAL DAN TEKNIK PENGUKURAN

VARIABEL

Definisi operasional atau biasa juga disebut dengan mendefinisikan konsep secara operasional adalah menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan kedalam penelitian (Erlina, 2011).

3.7.1 Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel sebab atau variabel bebas (Erlina, 2011). Variabel dependen dalam penelitian ini adalah integritas laporan keuangan. Integritas laporan keuangan dalam penelitian ini diukur dengan menggunakan konservatisme. Alasan untuk menggunakan konservatisme sebagai proxy integritas laporan keuangan adalah konservatisme identik dengan laporan keuanganunderstate yang resikonya lebih kecil daripada laporan keuangan yang

overstate sehingga laporan keuangan yang dihasilkan akan lebihreliable.

nominal (1) dan apabila bernilai positif maka digolongkan optimis dengan skala nominal (0).

Rumus untuk menghitung akruals yaitu : CONit = NIit - CFit

Keterangan :

CONit = tingkat konservatisme i pada tahun t ;

NIit = Net income sebelum extraordinary item dikurangi depresiasi dan amortisasi perusahaan i pada tahun t;

CFit = Cash flow dari kegiatan operasional perusahaan pada tahun t. 3.7.2 Variabel Independen

Menurut Erlina (2011) variabel independen atau sering juga disebut dengan variabel bebas adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen, atau yang menyebabkan terjadinya variasi bagi variabel terikat. Penelitian ini menggunakan dua variabel independen, yaitu :

a. Audit delay

Audit delay adalah selisih waktu antara tanggal penutupan tahun buku

yaitu 31 desember sampai tanggal dikeluarkan laporan audit yaitu tanggal yang tertara pada laporan auditor independen. Pengukuran audit delay dalam penelitian ini diukur secara kuantitatif dalam jumlah hari.

b. Audit timeliness

setelah tanggal laporan keuangan tahunan (tanggal 1 januari – 31 maret) dan angka 0 diberikan jika perusahaan menyampaikan laporan keuangan tidak tepat waktu, yaitu setelah akhir bulan ketiga setelah tanggal laporan keuangan tahunan.

3.7.3 Variabel Pemoderasi

Menurut erlina (2011) variabel moderating adalah variabel yang mempunyai dampak kontijensi yang kuat pada hubungan variabel independen dan variabel dependen. Variabel pemoderasi yang digunakan dalam penelitian ini adalah struktur pengendalian intern. Struktur pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris, manajer dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang keandalan pelaporan keuangan, efektivitas dan efisiensi operasi serta kepatuhan terhadap hukum dan peraturan yang berlaku.

Struktur pengendalian intern dalam penelitian ini diukur dengan menggunakan penilaian berupa pendapat yang diberikan oleh auditor atas pelaporan keuangan perusahaan. Penelitian ini menggunakan dua klasifikasi pendapat auditor yaitu angka 1 diberikan jika auditor memberikan pendapat wajar tanpa pengecualian dan angka 0 jika auditor memberikan pendapat selain wajar tanpa pengecualian.

3.8 SKALA PENGUKURAN VARIABEL

skala nominal, (2) skala ordinal, (3) skala interval, (4) skala rasio. Dalam penelitian ini menggunakan dua skala yaitu skala nominal dan skala rasio. Ringkasan definisi operasional dan pengukuran variabel dalam penelitian ini disajikan dalam tabel 3.2 berikut :

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel Jenis

Variabel

Nama Variabel

Definisi Pengukuran Skala

Dependen Integritas Laporan Keuangan Konservatisme yang diukur menggunakan akrual yaitu selisih antara net income dan cash flow.

Akrual bernilai negatif : 1 Akrual

bernilai positif : 0

Nominal

Independen Audit delay Rentang waktu antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani. Selisih waktu antara tanggal penutupan buku sampai tanggal yang tertera di laporan auditan Rasio Audit timeliness Tanggal penerbitan laporan keuangan auditan di BEI ( paling lambat akhir bulan ketiga sejak tutup buku ).

Tepat waktu : 1

Tidak tepat waktu : 0

Nominal

pelaporan keuangan, efektivitas dan efisien serta kepatuhan terhadap hukum dan peraturan yang berlaku.

3.9 METODE ANALISIS DATA

3.9.1 Analisis Statistik Deskriptif

Analisis ini disajikan dengan menggunakan tabel statistik deskriptif yang memaparkan nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi dari semua variabel. Hal ini dilakukan untuk melihat gambaran keseluruhan dari sampel yang berhasil dikumpulkan dan memnuhi syarat untuk dijadikan sampel penelitian.

3.9.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi terdapat korelasi antar variabel independen. Model regresi yang baik seharusnya antar variabel independen tidak terjadi korelasi. Multikolinieritas dapat dilihat dari nilai tolerance dan lawannya dan dengan uji tes variance inflation factor (VIF), dengan analisis sebagai berikut :

b. Jika nilai tolerance < 0,10 dan VIF > 10, maka dapat diartikan bahwa terdapat multikolinieritas antar variabel independen dalam model regresi.

3.9.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antar pengganggu pada periode t dengan kesalahan pada periode t-1. Untuk mendeteksi terjadinya autokorelasi dapat dilakukan dengan pengujian terhadap nilai uji Durbin-Watson (Uji DW) dengan ketentuan sebagai berikut :

a. Jika nilai Durbin-Watson (DW) terletak antara batas atas atau upper bound (DU) dan 4 – DU, maka koefisien autokorelasi sama dengan nol, bearti tidak ada autokorelasi.

b. Jika nilai DW lebih rendah daripada batas bawah atau lower bound (DL), maka koefisien autokorelasi lebih besar dari nol, bearti ada autokorelasi. c. Jika nilai DW lebih besar daripada (4-DL), maka koefisien autokorelasi

lebih kecil dari nol, bearti ada autokorelasi negatif.

d. Jika nilai DW terletak di antara batas atas (DU) dan batas bawah (DL) atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan.

3.9.4 Analisis Regresi

digunakan untuk penelitian yang variabel dependennya bersifat kategorikal (nominal atau non metrik) dan variabel independennya kombinasi antara metrik dan non metrik. Regresi logistik yang digunakan dalam penelitian ini untuk menguji apkah variabel-variabel audit delay dan audit timeliness, dengan struktur pengendalian intern sebagai variabel pemoderasi dapat mempengaruhi integritas laporan keuangan.

Model regresi logistik dalam penelitian ini adalah : Y = α + β1X1 + β2X2 + e

Keterangan :

Y = Integritas laporan keuangan α = Konstanta

β1-β2 = koefisien regresi X1 = audit delay X2 = audit timeliness

e = error term, yaitu tingkat kesalahan dalam penelitian

Pengujian dengan regresi logistik menurut Ghozali (2013) adalah sebagai berikut :

a. Menilai kelayakan model regresi (goodness of fit test )

Kelayakan model regresi dinilai menggunakan Hosmer and

Lemeshow’s Goodness of Fit Test (Ghozali, 2013). Pengujian

menggunakan Goodness of fit test untuk menguji kelayakan model regresi logistik dan diukur dengan nilai Chi-Square dibagian bawah uji

- Jika probabilitas > 0,05 maka H0 diterima - Jikaprobabilitas < 0,05 maka H0 ditolak b. Menilai keseluruhan model (overall model fit)

Pengujian dalam tahap ini dilakukan dengan membandingkan nilai antara -2log likelihood (-2LL) pada awal (block number = 0 ) dengan nilai -2 log likelihood (-2LL) pada akhir (block number = 1 ). Adanya pengurangan nilai antara -2LL awal dengan nilai -2LL pada langkah berikutnya menunjukkan bahwa model yang dihipotesiskan fit dengan data ( Ghozali,2013).

3.9.5 Uji Interaksi

Uji interaksi digunakan untuk menguji pengaruh variabel pemoderasi yang digunakan dalam model penelitian. Variabel pemoderasi yang digunakan dalam penelitian ini adalah Struktur pengendalian intern. Uji interaksi atau sering disebut dengan moderated regression analysis (MRA) merupakan aplikasi khusus regresi berganda linear dimana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independen). Rumus persamaan untuk uji interaksi sebagai berikut :

Y = α + β1X1 + β2X2 + β3X1Z + β4X2Z +e

3.9.6 Uji Nilai Selisih Mutlak

Model ini mirip dengan MRA, tetapi variabel pemoderasi didekati dengan selisih mutlak antara variabel bebas dengan variabel pemoderasinya. Rumus persamaan untuk uji nilai selisih mutlak sebagai berikut :

Y = α + β1X1 + β2X2 + β3 │X1 – Z │+ β4 │X2 – Z │+ e 3.9.7 Uji Residual

Analisis residual menguji pengaruh deviasi (penyimpanga) dari suatu model. Fokusnya adalah ketidakcocokkan (lack of fit) yang dihasilkan dari deviasi hubungan linear antar variabel independen. Lack of fit ditunjukkan oleh nilai residual didalam regresi. Variabel pemoderasi dianggap sebagai pemoderasi kalau nilai koefisien parameternya negatif dan signifikan. Rumus persamaan untuk uji residual sebagai berikut :

Z = α + β1X1 + β2X2 + e

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 GAMBARAN UMUM

Penelitian ini menggunakan analisis regresi logistik untuk hubungan langsung antara variabel independen terhadap variabel dependen. Sedangkan untuk menganalisis variabel pemoderasi dalam penelitian ini menggunakan uji residual. Data-data terlebih dahulu dianalisis dengan menggunakan microsoft

excel dan kemudian pengujian dilakukan dengan menggunakan software pengolah

data SPSS versi 23. Proses pengolahan data dimulai dengan input variabel-variabel penelitian ke program SPSS dan menghasilkan output sesuai dengan metode analisis data yang telah ditentukan. Sampel penelitian ditentukan secara

purposive sampling, dan rincian sampel penelitian secara lengkap ditampilkan

pada lampiran 1

4.2 HASIL PENELITIAN

4.2.1 Analisis Statistik Deskriptif

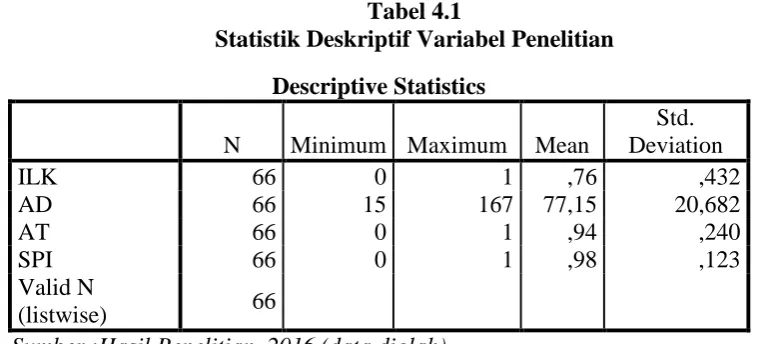

Tabel 4.1

Statistik Deskriptif Variabel Penelitian Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

ILK 66 0 1 ,76 ,432

AD 66 15 167 77,15 20,682

AT 66 0 1 ,94 ,240

SPI 66 0 1 ,98 ,123

Valid N

(listwise) 66

Sumber :Hasil Penelitian, 2016 (data diolah)

Berdasarkan Tabel 4.1 dapat dideskripsikan beberapa hal sebagai berikut: 1. Jumlah seluruh sampel penelitian adalah 22 perusahaan dengan 66

amatan penelitian, yaitu 22 perusahaan dikali dengan tiga tahun penelitian. Dua variabel independen yang menggunakan skala nominal yang terdiri dari audit delay dan audit timeliness, variabel dependen yaitu integritas laporan keuangan dan variabel pemoderasi struktur pengendalian intern.

3. Variabel audit timeliness memiliki nilai minimum 0 dan nilai maksimum 1 dengan nilai rata-rata 0,94 dan standar deviasi adalah sebesar 0,240. Jumlah data yang digunakan sebanyak 66.

4. Variabel integritas laporan keuangan memiliki nilai minimum 0 dan nilai maksimum 1 dengan nilai rata-rata 0,76 dan standar deviasi adalah sebesar 0,432. Jumlah data yang digunakan sebanyak 66. 5. Variabel struktur pengendalian intern memiliki nilai minimum 0 dan

[image:37.595.154.463.426.488.2]nilai maksimum 1 dengan nilai rata-rata 0,98 dan standar deviasi adalah sebesar 0,123. Jumlah data yang digunakan sebanyak 66.

Tabel 4.2

Statistik Deskriptif Variabel Audit Delay, Audit Timeliness, Integritas Laporan Keuangan Dan Struktur Pengendalian Intern

Statistics

AD ILK AT SPI

N Valid 66 66 66 66

Missing 0 0 0 0

Sumber :Hasil Penelitian, 2016 (data diolah)

Berdasarkan Tabel 4.2 dapat dideskripsikan bahwa jumlah data yang valid (sah untuk proses) adalah 66 buah, sedangkan data yang hilang (missing) adalah nol artinya semua data telah diproses.

Tabel 4.3

Statistik Frekuensi Variabel Audit Delay Audit Delay

Frequency Percent

Valid Percent

Cumulative Percent

Valid 15 1 1,5 1,5 1,5

40 1 1,5 1,5 3,0

45 2 3,0 3,0 6,1

46 1 1,5 1,5 7,6

[image:37.595.144.481.597.751.2]49 2 3,0 3,0 12,1

51 1 1,5 1,5 13,6

56 1 1,5 1,5 15,2

59 1 1,5 1,5 16,7

64 2 3,0 3,0 19,7

66 2 3,0 3,0 22,7

69 1 1,5 1,5 24,2

76 1 1,5 1,5 25,8

77 2 3,0 3,0 28,8

78 3 4,5 4,5 33,3

79 8 12,1 12,1 45,5

80 6 9,1 9,1 54,5

81 5 7,6 7,6 62,1

82 1 1,5 1,5 63,6

83 4 6,1 6,1 69,7

84 8 12,1 12,1 81,8

85 1 1,5 1,5 83,3

86 6 9,1 9,1 92,4

87 1 1,5 1,5 93,9

92 1 1,5 1,5 95,5

99 1 1,5 1,5 97,0

147 1 1,5 1,5 98,5

167 1 1,5 1,5 100,0

Total 66 100,0 100,0

Sumber :Hasil Penelitian, 2016 (data diolah)

Berdasarkan Tabel 4.3 dapat dideskripsikan bahwa variabel independen

audit delay merupakan rentang waktu penyelesaian pelaksanaan audit laporan

Tabel 4.4

Statistik Frekuensi Variabel Audit Timeliness Audit Timeliness

Frequency Percent

Valid Percent

Cumulative Percent

Valid 0 4 6,1 6,1 6,1

1 62 93,9 93,9 100,0

Total 66 100,0 100,0

Sumber :Hasil Penelitian, 2016 (data diolah)

Berdasarkan Tabel 4.4 dapat dideskripsikan bahwa variabel independen

audit timeliness merupakan variabel nominal yang menggunakan variabel

dummy, dimana perusahaan menyampaikan laporan keuangan tidak tepat waktu diberi kode 0, sedangkan untuk perusahaan menyampaikan laporan keuangn tepat waktu diberi kode 1 serta memiliki data valid karena seluruhnya telah diproses. Jumlah data yang menyampaikan laporan keuangan tidak tepat waktu sebanyak 4 buah (6,1%), sedangkan jumlah data yang menyampaikan laporan keuangan tepat waktu sebanyak 62 buah (93,9%).

Tabel 4.5

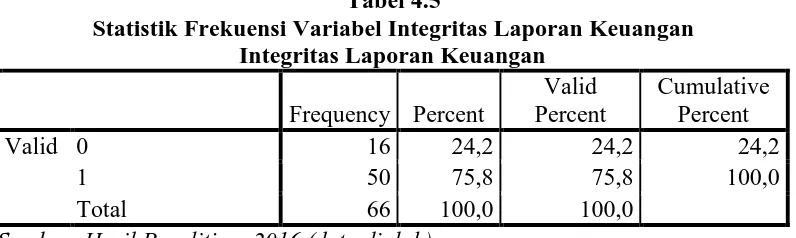

Statistik Frekuensi Variabel Integritas Laporan Keuangan Integritas Laporan Keuangan

Frequency Percent

Valid Percent

Cumulative Percent

Valid 0 16 24,2 24,2 24,2

1 50 75,8 75,8 100,0

Total 66 100,0 100,0

Sumber :Hasil Penelitian, 2016 (data diolah)

[image:39.595.115.513.545.664.2]nilai akrual positif diberi kode 0, sedangkan perusahaan yang memiliki tingkat konservatisme dengan nilai akrual negatif diberi kode 1, serta memiliki data valid karena seluruhnya telah diproses. Jumlah data yang konservatisme dengan nilai akrual positif sebanyak 16 buah (24,2%), sedangkan jumlah data yang konservatisme dengan nilai akrual negatif sebanyak 50 buah (75,8%).

Tabel 4.6

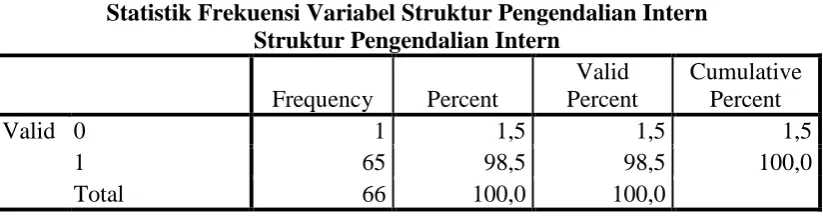

Statistik Frekuensi Variabel Struktur Pengendalian Intern Struktur Pengendalian Intern

Frequency Percent

Valid Percent

Cumulative Percent

Valid 0 1 1,5 1,5 1,5

1 65 98,5 98,5 100,0

Total 66 100,0 100,0

Sumber :Hasil Penelitian, 2016 (data diolah)

Berdasarkan Tabel 4.6 dapat dideskripsikan bahwa variabel pemoderasi struktur pengendalian intern merupakan variabel nominal yang menggunakan variabel dummy dimana jika opini yang diberikan oleh auditor independen selain opini wajar tanpa pengecualian diberi kode 0, sedangkan jika opini yang diberikan oleh auditor independen opini wajar tanpa pengecualian diberi kode 1, serta memiliki data valid karena seluruhnya telah diproses. Jumlah data yang berasal dari opini selain wajar tanpa pengecualian sebanyak 1 buah (1,5%), sedangkan jumlah data yang berasal dari opini wajar tanpa pengecualian sebanyak 65 buah (98,5%).

4.2.2 Uji Multikolinieritas

Pengukuran multikolinieritas dalam penelitian ini dilihat dari nilai

dan VIF < 10, maka dapat diartikan bahwa tidak terdapat multikolinieritas. Berikut hasil perhitungan menggunakan SPSS 23 :

Tabel 4.7

Hasil Uji Multikolinieritas

Berdasarkan Tabel 4.7 menunjukkan bahwa nilai tolerance untuk variabel

audi delay adalah 0,627 > 0,10 dan VIF 1,595 < 10, variabel audit timeliness

memiliki nilai tolerance 0,600 > 0,10 dan VIF 1,666 < 10 dan variabel struktur pengendalian intern memiliki nilai tolerance 0,889 > 0,10 dan VIF 1,125 < 10. Berdasarkan hasil pengujian multikolinieritas tersebut, maka dapat disimpulkan bahwa dalam penelitian ini semua variabel independen telah lolos uji multikolinieritas.

4.2.3 Uji Autokorelasi

Berikut ini ditampilkan tabel output yang menyajikan hasil perhitungan uji autokorelasi tersebut.

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics B

Std.

Error Beta Tolerance VIF

1 (Constan) ,969 ,490 1,977 ,053

AD -,001 ,003 -,058 -,363 ,718 ,627 1,595

AT ,000 ,293 ,000 ,001 1,000 ,600 1,666

SPI -,132 ,187 -,095 -,708 ,482 ,889 1,125

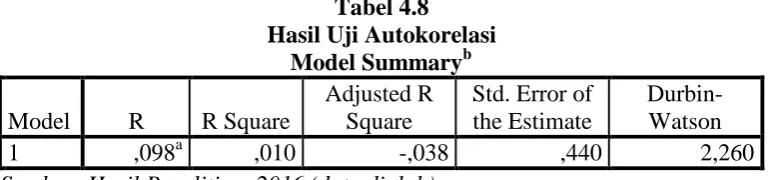

Tabel 4.8 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,098a ,010 -,038 ,440 2,260

Sumber :Hasil Penelitian, 2016 (data diolah)

Berdasarkan Tabel 4.8, nilai batas bahwa (DL) yang diketahui dari tabel

Durbin Watson untuk n = 66 dan k=3 pada tingkat signifikan 5% adalah 1,503 (4

– DL sebesar 2,497) dan nilai batas atas (DU) adalah 1,696 (4 – DU sebesar 2,304) nilai Durbin Watson sebesar 2,260 berada pada daerah DU ≤ DW ≤ 4 – Du, bearti tidak terdapat gejala autokorelasi dalam model regresi ini.

4.2.4 Analisis Regresi

Teknik analisis data yang digunakan dalam penelitian ini adalah model analisis regresi logistik (logistic regression) untuk hubungan variabel independen ke variabel dependen. Adapun analisis tersebut digunakan untuk menguji hipotesis penelitian yang berkaitan dengan pengaruh audit delay dan audit

timeliness terhadap integritas laporan keuangan pada perusahaan manufaktur.

Pengujian hipotesis meliputi (1) menilai kelayakan model regresi (2) menilai keseluruhan model (3) menguji koefisien regresi.

a. Pengujian Hipotesis Pertama

Pengujian hipotesis pertama menyatakan bahwa terdapat pengaruh dari

audit delay terhadap integritas laporan keuangan pada perusahaan manufaktur

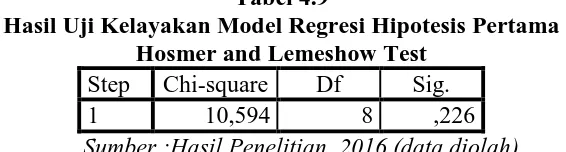

1. Menilai Kelayakan Model Regresi (Goodness of Fit Test)

Langkah pertama yang dilakukan adalah menilai kelayakan model regresi dengan memperhatikan nilai goodness of fit test yang diukur dengan nilai

[image:43.595.171.454.252.328.2]chi-square yang tampak pada bagian bawah Hosmer and Lemesshow test.

Tabel 4.9

Hasil Uji Kelayakan Model Regresi Hipotesis Pertama Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 10,594 8 ,226

Sumber :Hasil Penelitian, 2016 (data diolah)

Berdasarkan Tabel 4.9 dapat dilihat bahwa hasil pengujian statistik menunjukkan bahwa nilai statistik Hosmer and Lemeshow sebesar 10,594 dengan probabilitas signifikansi menunjukkan angka 0,226. Nilai signifikansi yang diperoleh ini jauh lebih besar dari 0,05 (5%). Hal ini berarti model regresi layak untuk digunakan dalam analisis selanjutnya, karena tidak ada perbedaan yang nyata antara klasifikasi yang dipredeksi dengan klasifikasi yang diamati.

2. Menilai Keseluruhan Model (Overall Model Fit Test)

Tabel 4.10

Hasil Uji Keseluruhan Model Hipotesis Pertama Iteration Historya,b,c

Iteration

-2 Log likelihood

Coefficients Constant

Step 0 1 73,256 1,030

2 73,109 1,137

3 73,109 1,139

4 73,109 1,139

a. Constant is included in the model. b. Initial -2 Log Likelihood: 73,109

c. Estimation terminated at iteration number 4 because parameter estimates changed by less than ,001.

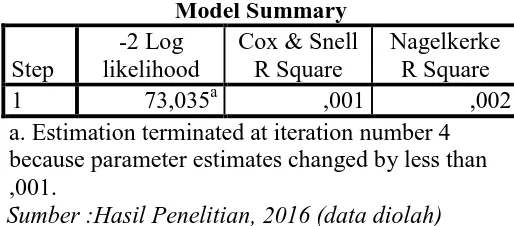

Model Summary

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 73,035a ,001 ,002

a. Estimation terminated at iteration number 4 because parameter estimates changed by less than ,001.

Sumber :Hasil Penelitian, 2016 (data diolah)

Tabel diatas memperlihatkan hasil uji keseluruhan model yaitu dengan membandingkan antara nilai -2 log likelihood awal adalah 73,109. Pada tabel model summary, dapat dilihat bahwa nilai -2 log likelihood akhir mengalami penurunan menjadi sebesar 73,035. Penurunan nilai -2 log likelihood ini menunjukkan model regresi yang baik atau dengan kata lain model yang dihipotesiskan dalam kondisi fit.

3. Menguji Koefisien Regresi

[image:44.595.181.438.350.463.2]Tabel 4.11

Hasil Uji Koefisien Regresi Model Summary

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 73,035a ,001 ,002

a. Estimation terminated at iteration number 4 because parameter estimates changed by less than ,001.

Sumber :Hasil Penelitian, 2016 (data diolah)

[image:45.595.113.517.418.506.2]Berdasarkan hasil output pengujian regresi logistik yang ditunjukkan pada tabel 4.11 diatas, diketahui nilai Nagelkerke R Square adalah sebesar 0,002 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 0,2 persen, sedangkan sisanya sebesar 99,8 persen dijelaskan oleh variabel-variabel lain di luar model penelitian ini.

Tabel 4.12

Hasil Uji Regresi Logistik Hipotesis Pertama Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

Step 1a AD -,004 ,014 ,075 1 ,784 ,996

Constant 1,431 1,110 1,662 1 ,197 4,184

a. Variable(s) entered on step 1: AD.

Sumber :Hasil Penelitian, 2016 (data diolah)

delay memberikan pengaruh negatif dan tidak signifikansi terhadap integritas

laporan keuangan.

b. Pengujian Hipotesis Kedua

Pengujian hipotesis kedua menyatakan bahwa audit timeliness berpengaruh terhadap integritas laporan keuangan pada perusahaan manufaktur sektor industri dan kimia yang terdaftar di BEI.

1. Menguji Kelayakan Model Regresi (Goodness of Fit Test)

[image:46.595.197.466.366.448.2]Menilai kelayakan model regresi diukur dengan nilai Chi Square yang tampak pada bagian bawah Hosmer and Lemeshow Test.

Tabel 4.13

Hasil Uji Kelayakan Model Regresi Hipotesis Kedua Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 ,000 0 ,000

Sumber :Hasil Penelitian, 2016 (data diolah)

Berdasarkan tabel 4.13 dapat dilihat bahwa hasil pengujian statistik bahwa nilai statistik Hosmer adn Lemeshow sebesar 0,000 dengan nilai probabilitas signifikansi 0. Nilai signifikansi yang lebih kecil dari 0,05 sehingga menolak H0. 2. Menilai Keseluruhan Model (Overall Model Fit Test)

Menilai keseluruhan model yang dilakukan dengan membandingkan nilai antara -2 log likelihood pada awal (block number = 0) dengan nilai -2 log

Tabel 4.14

Hasil Uji Keseluruhan Model Hipotesis Kedua Iteration Historya,b,c

Iteration

-2 Log likelihood

Coefficients Constant

Step 0 1 73,256 1,030

2 73,109 1,137

3 73,109 1,139

4 73,109 1,139

a. Constant is included in the model. b. Initial -2 Log Likelihood: 73,109

c. Estimation terminated at iteration number 4 because parameter estimates changed by less than ,001.

Model Summary

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 73,108a ,000 ,000

a. Estimation terminated at iteration number 4 because parameter estimates changed by less than ,001.

Sumber :Hasil Penelitian, 2016 (data diolah)

3. Menguji Koefisien Regresi

Tabel 4.15

Hasil Uji Koefisien Regresi Hipotesis Kedua Model Summary

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 73,108a ,000 ,000

a. Estimation terminated at iteration number 4 because parameter estimates changed by less than ,001.

Sumber :Hasil Penelitian, 2016 (data diolah)

Berdasarkan hasil pengolahan data dengan SPSS pada hipotesis kedua ini menunjukkan nilai Nagelkerke R Square sebesar 0,000 yang menunjukkan bahwa kemampuan variabel independen dalam menjelaskan variabel dependen adalah sebesar 0%.

Tabel 4.16

Hasil Uji Regresi Logistik Hipotesis Kedua Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

Step 1a AT ,043 1,192 ,001 1 ,971 1,044

Constant 1,099 1,155 ,905 1 ,341 3,000

a. Variable(s) entered on step 1: AT.

Sumber :Hasil Penelitian, 2016 (data diolah)

H2 : Terdapat pengaruh dari audit timeliness terhadap integritas laporan keuangan Hipotesis kedua dari penelitian ini menduga bahwa variabel audit

timeliness berpengaruh terhadap integritas laporan keuangan. Pada tabel 4.16

[image:48.595.109.520.415.508.2]timeliness mempunyai pengaruh yang positif dan tidak signifikansi terhadap

integritas laporan keuangan . 4.2.5 Uji Residual

Uji residual dilakukan dalam penelitian ini adalah untuk mengetahui apakah variabel struktur pengendalian intern sebagai variabel pemoderasi dapat memperkuat atau memperlemah pengaruhaudit delay dan audit timeliness terhadap integritas laporan keuangan. Uji ini dilakukan untuk menguji hipotesis ketiga dan keempat dari penelitian ini.

[image:49.595.104.517.336.601.2]1. Uji Residual Hipotesis Ketiga

Tabel 4.17

Hasil Uji Residual Hipotesis Ketiga Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) ,048 ,075 ,641 ,523

ILK -,064 ,086 -,092 -,737 ,464

a. Dependent Variable: absRes_3

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,092a ,008 -,007 ,30096

a. Predictors: (Constant), ILK

Sumber :Hasil Penelitian, 2016 (data diolah)

H3: Struktur pengendalian intern memperkuat pengaruhaudit delay terhadap integritas laporan keuangan.

-0,737 dan signifikan 0,464, artinya variabel struktur pengendalian intern mempunyai pengaruh negatif dan tidak signifikan dalam memoderasi pengaruhaudit delay terhadap integritas laporan keuangan. Pada tabel diketahui persentase pengaruh struktur pengendalian intern dalam memoderasi pengaruh

audit delay terhadap integritas laporan keuangan sebesar 0,8% . Diketahui nilai

korelasi yang bernilai positif ( R = 0,092) berarti struktur pengendalian intern memperkuat pengaruh audit delay terhadap integritas laporan keuangan namun tidak signifikan secara statistika.

[image:50.595.102.516.294.634.2]2. Uji Residual Hipotesis Keempat

Tabel 4.18

Hasil Uji Residual Hipotesis Keempat Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) ,044 ,074 ,602 ,549

ILK -,059 ,085 -,086 -,692 ,492

a. Dependent Variable: absRes_4

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,086a ,007 -,008 ,29462

a. Predictors: (Constant), ILK b. Dependent Variable: absRes_4

Sumber :Hasil Penelitian, 2016 (data diolah)

H4 : Struktur pengendalian intern memperkuat pengaruh audit timeliness terhadap integritas laporan keuangan.

laporan keuangan. Pada tabel 4.18 menunjukkan bahwa nilai koefisien parameternya – 0,692 dan signifikan 0,492, artinya variabel struktur pengendalian intern mempunyai pengaruh negatif dan tidak signifikan dalam memoderasi pengaruh audit timeliness terhadap integritas laporan keuangan. Diketahui pada tabel persentase struktur pengendalian intern dalam memoderasi pengaruh audit

timeliness terhadap integritas laporan keuangan sebesar 0,7% . Diketahui nilai

korelasi yang bernilai positif (R = 0,086) berarti struktur pengendalian intern memperkuat pengaruh audit timeliness terhadap integritas keuangan namun tidak signifikan secara statistik.

4.3 PEMBAHASAN HASIL PENELITIAN

Berdasarkan hasil penelititan yang telah dianalisis secara statistik dengan regresi logistik, maka terdapat hal-hal yang perlu diperhatikan mengenai faktor-faktor yang mempengaruhi integritas laporan keuangan perusahaan. Berikut ini dibahas beberapa temuan hasil penelitian :

1. Pengaruh Audit Delay Terhadap Integritas Laporan Keuangan

Hasil pengujian regresi logistik menunjukkan bahwa variabel audit delay berpengaruh negatif terhadap integritas laporan keuangan. Hal ini dapat dilihat dari hasil uji koefisien regresi logistik hipotesis pertama dimana audit delay mempunyai nilai signifikan sebesar 0,784 > 0,05 dan nilai koefisien sebesar -0,004 yang berarti audit delay memberikan pengaruh negatif dan tidak signifikan terhadap integritas laporan keuangan.

penelitian terdahulu yang dilakukan oleh Linata dan Bambang (2012). Hasil penelitian ini tidak sesuai dengan logika teori yang dipaparkan sebelumnya bahwa

audit delay mempengaruhi integritas laporan keuangan.

Audit delay didefinisikan sebagai rentang waktu antara tanggal laporan

keuangan sampai tanggal laporan auditor ditandatangani. Audit delay inilah yang dapat mempengaruhi ketepatan informasi yang dipublikasikan, sehingga akan berpengaruh terhadap tingkat ketidakpastian keputusan yang berdasarkan informasi yang dipublikasikan.

Apabila penyelesaian penyajian laporan keuangan terlambat atau tidak diperoleh saat dibutuhkan maka relevansi dan manfaat laporan keuangan untuk pengambolan keputusan akan berkurang. Dalam hal ini pihak manajemen perusahaan berskala besar cenderung diberikan insentif untuk mengurangi audit

delay dikarenakan perusahaan tersebut dimonitor secara ketat oleh investor,

pengawas permodalan dan pemerintah (yenna dan bambang, 2012).

2. Pengaruh Audit Timeliness Terhadap Integritas Laporan Keuangan Hasil pengujian regresi logistik menunjukkan bahwa variabel audit

timeliness berpengaruh negatif terhadap integritas laporan keuangan. Hal ini

dapat dilihat dari hasil uji koefisien regresi logistik hipotesis kedua dimana audit

timelinessmempunyai nilai signifikan sebesar 0,971> 0,05 dan nilai koefisien

sebesar 0,043 yang berarti audit timelinessmemberikan pengaruh positif namun tidak signifikan secara statistik.

Publikasi atas informasi akuntansi harus dilakukan secepat mungkin untuk memastikan tersedianya informasi aktual bagi pemakai informasi. Tersedianya informasi lama setelah suatu kejadian yang memerlukan tanggapan atau keputusan berlalu menjadikan informasi tersebut tidak mempunyai nilai lagi. Ketepatan waktu juga menunjukkan bahwa laporan keuangan harus disajikan pada kurun waktu yang teratur untuk memperlihatkan perubahan keadaan perusahaan yang pada gilirannya mungkin akan mempengaruhi prediksi dan keputusan pemakai (Dewi, 2013).

3. Struktur Pengendalian Intern Memoderasi Pengaruh Audit Delay Dan Audit Timeliness Terhadap Integritas Laporan Keuangan

BAB V

KESIMPULAN DAN SARAN 5.1 KESIMPULAN

Berdasarkan hasil analisis data yang telah dijelaskan pada pembahasan sebelumnya, maka dapat diperoleh kesimpulan sebagai berikut :

1. Hasil pengujian regresi logistik menunjukkan bahwa variabel audit

delaytidak berpengaruh terhadap integritas laporan keuangan. Hasil

tersebut tidak sesuai dengan logika teori yang telah dipaparkan sebelumnya namun sejalan dengan penelitian Linata dan Bambang (2012).

2. Hasil pengujian regresi logistik menunjukkan bahwa variabel audit

timeliness berpengaruh positif terhadap integritas laporan keuangan

namun tidak signifikan secara signifikan. Hasil tersebut sesuai dengan logika teori yang telah dipaparkan.

3. Hasil pengujian residual menunjukkan bahwa variabel pemoderasi struktur pengendalian intern memperkuatpengaruh audit delay dan

audit timeliness terhadap integritas laporan keuangan namun tidak

signifikan secara statistik. Hasil tersebut sesuai dengan logika teori yang telah dipaparkan.

5.2 SARAN

1. Penelitian ini hanya dilakukan pada sektor dasar dan kimia perusahaan manufaktur yang terdaftar di BEI, pada penelitian berikutnya dapat melakukan penelitian pada semua sektor lainnya atau semua sektor untuk memperoleh konsistensi hasil penelitian.

2. Untuk penelitian selanjutnya menambah variabel, proksi integritas laporan keuangan dapat diukur dengan menambahkan proksi earning management.

3. Penelitian selanjutnya diharapkan untuk menambah tahun pengamatan sehingga hasil yang diperoleh dapat menunjukkan kecenderungan tren integritas laporan keuangan dalam jangka waktu yang lebih panjang. 4. Penelitian selanjutnya diharapkan dapat menambah variabe-variabel

BAB II

TINJAUAN PUSTAKA 2.1 LANDASAN TEORI DAN HIPOTESIS

2.1.1 Teori Kepatuhan ( Compliance Theory )

Teori kepatuhan telah diteliti pada ilmu-ilmu sosial khususnya di bidang psikologis dan sosiologis yang lebih menekankan pada pentingnya proses sosialisasi dalam mempengaruhi perilaku kepatuhan seorang individu (saleh dan susilowati, 2004). Seorang individu cenderung mematuhi hukum yang mereka anggap sesuai dan konsisten dengan norma-norma internal. Komitmen normatif melalui legitimasi (normative commitment through morality ) berarti mematuhi hukum karena hukum tersebut dianggap sebagai keharusan (Dewi, 2013).

Tuntutan akan kepatuhan terhadap waktu penyampaian laporan keuangan berkala oleh perusahaan publik kepada Bapepam di indonesia telah diatur dalam undang-undang No 8 tahun 1995 tentang pasar modal dan selanjutnya diatur dalam peraturan Bapepam Nomor X.K.2, Lampiran keputusan ketua Bapepam dan Lk Nomor : Kep-346/BL/2011 tentang penyampaian laporan keuangan berkala emiten atau perusahaan publik. Keputusan tersebut menyatakan bahwa laporan keuangan tahunan wajib disertai dengan laporan akuntan dalam rangka audit atas laporan keuangan. Laporan keuangan tahunan wajib disampaikan oleh perusahaan kepada Bapepam dan Lk dan diumumkan kepada masyarakat paling lambat pada akhir bulan ketiga setelah laporan keuangan tahunan.

menyampaikan laporan keuangan tahunan secara tepat waktu ke Bapepam. Teori kepatuhan mendorong perusahaan untuk berusaha menyampaikan laporan keuangan secara tepat waktu karena selain merupakan kewajiban perusahaan untuk menyampaikan laporan keuangan tepat waktu, juga akan bermanfaat bagi para pengguna laporan (sulistyo, 2010).

2.1.2 Teori Keagenan ( Agency Theory )

Informasi keuangan akan mempunyai nilai manfaat, jika disampaikan tepat waktu kepada pemakainya. Hal ini berkaitan dengan teori keagenan yang dapat ditinjau dari inti teori keagenan yaitu pendesainan kontrak yang tepat guna menyelaraskan kepentingan principal dan agen dalam hal terjadi konflik kepentingan (scott, 1997 dalam Lestari, 2010). Oleh karena itu, peningkatan akan kebutuhan informasi yang akurat dan tepat waktu mempengaruhi permintaan akan audit laporan keuangan. Prinsip utama teori ini menyatakan adanya hubungan kerja antara pihak yang memberi wewenang (prinsipal) yaitu investor dengan pihak yang menerima wewenang (agensi) yaitu manajer dalam bentuk kontrak kerja sama.

Pandangan yang mendukung konsep ini adalah pendapat kim dan verrehia yang mengemukakan bahwa ketepatan waktu akan mengurangi informasi asimetri tersebut (ukago, 2004).

Oleh karena itu, prinsipal perlu merancang sistem pengendalian yang memonitor perilaku agen sehingga menghalangi tindakan yang meningkatkan kekayaan agen dengan cara mengorbankan kepentingan prinsipal. Kualitaas pengawasan yang baik dapat menurunkan perilaku oportunistik yang dilakukan oleh manajer. Dalam membentuk suatu pengawasan yang baik ialah dengan adanya komite-komite yang mengawasi aktivitas perusahaan sehingga dapat meningkatkan kualitas dan integritas laporan keuangan (Femiarti dan Dewanto 2012). Sehingga laporan keuangan yang disampaikan dengan segera dan tepat waktu dapat mengurangi asimetri informasi tersebut.

2.1.3 Integritas Laporan Keuangan

Dalam standar akuntansi keuangan (IAI 2009) disebutkan bahwa laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, catatan atas laporan keuangan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Kieso dan weygandt (2007) menyatakan bahwa pelaporan keuangan berisi laporan keuangan yang merupakan komponen utama pelaporan keuangan dan laporan-laporan tambahan seperti pelaporan inflasi, diskusi dan analisis manajeman dalam laporan tahunan dan surat-surat kepada pemegang saham.

Ikatan akuntansi indonesia (IAI) dalam PSAK No 1 mengemukakan bahwa tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Sedangkan tujuan pelaporan keuangan menurut kieso dan weygandt (2007) adalah untuk memberikan informasi :

1. Informasi yang berguna dalam keputusan investasi dan kredit 2. Informasi yang berguna dalam menilai prospek arus kas.

Laporan keuangan menurut IAI (PSAK 2009) disusun dan disajikan sekurang-kurangnya setahun sekali untuk memenuhi kebutuhan sejumlah besar pengguna. Beberapa diantaranya pengguna ini memerlukan dan berhak untuk memperoleh informasi tambahan disamping yang tercakup dalam laporan keuangan.

Laporan keuangan merupakan salah satu dasar dalam pengambilan keputusan. Dengan demikian, laporan keuangan memiliki karakteristik kualitatif yang memiliki hubungan dengan dasar pengambilan keputusan, kebutuhan pemakai, dan keyakinan pemakai terhadap informasi yang digunakan.

Laporan keuangan yang memiliki integritas yang tinggi maka harus memenuhi dua karakteristik utama dalam suatu laporan keuangan. Informasi akuntansi yang memiliki integritas yang tinggi dapat diandalkan karena merupakan suatu penyajian yang jujur sehingga memungkinkan pengguna informasi bergantung pada informasi tersebut, sehingga memiliki kemampuan untuk mempengaruhi keputusan pengguna laporan keuangan untuk membantu membuat keputusan (amrulloh, 2015).

Salah sa