UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III MEDAN

ANALISIS ANGGARAN DAN PENGAWASAN BIAYA OPERASIONAL PADA PROGRAM D-III FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

TUGAS AKHIR ROZA DWI NINGTYAS

082101012

DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah Subhanahu Wa Ta’ala yang telah memberikan kita iman dan islam serta kesempatan sehingga penulis mampu menyelesaikan Tugas Akhir ini sebagai titik akhir dari sebuah proses pembelajaran di Program Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara yang mudah-mudahan mendapat ridho Allah SWT. Shalawat dan salam penulis hadiahkan kepada Nabi Muhammad SAW yang telah memberikan tauladan yang baik bagi seluruh umat manusia

Tugas Akhir ini berjudul “Analisis Anggaran dan Pengawasan Biaya Operasional Pada Program D-III Fakultas Ekonomi Universitas Sumatera Utara”. Penulis telah berusaha dengan semaksimal mungkin sesuai dengan kemampuan namun penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna. Untuk itu, penulis mengharapkan kritik dan saran yang bersifat membangun.

Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Prof. DR. Paham Ginting, SE, MS selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Hotmal Ja’far, MM selaku dosen Pembimbing Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

5. Dosen dan staff pengajar serta pegawai Fakultas Ekonomi Universitas Sumatera Utara.

6. Ayahanda Agung Harto Gunawan dan Ibunda Zuraida Zanzibar, selaku orang tua yang penulis sayangi. Terima kasih atas kasih sayang, perhatian, dukungan, dan doa yang tiada henti-hentinya selama ini.

7. Buat Mbak ku tersayang Titis Utami Agung. Terima kasih atas doa, dukungan dan bantuannya selama ini.

8. Buat sahabat-sahabatku tersayang Uwan, Tami, Nobe, Winda, Nina, Windi, Jang, Putri, Diva, Vina, Dahlia, Sinta. Terima kasih atas bantuan, dukungan dan menjadi penyemangat penulis dalam suka maupun duka.

9. Buat semua teman-teman seperjuangan di Fakultas Ekonomi Universitas Sumatera Utara terutama teman-teman program studi Diploma III Keuangan Stambuk 2008 dan semua pihak yang mungkin tidak dapat disebutkan namanya.

Akhirnya penulis menyadari semua keberhasilan tidak terlepas dari petunjuk Allah SWT. Dan penulis berharap Tugas Akhir ini dapat bermanfaat bagi kita semua. Amin.

Medan, Desember 2010 Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB II PROFIL INSTANSI ... 8

A. Sejarah Ringkas Fakultas Ekonomi USU ... 8

B. Jenis Kegiatan ... 11

C.. Struktur Organisasi ... 12

D. Job Description ... 16

F. Kinerja Usaha Terkini ... 22

G. Rencana Kegiatan ... 23

BAB III TOPIK PENELITIAN ... 24

BAB IV PENUTUP ... 53

DAFTAR TABEL

Halaman Tabel 1.1 Jadwal Penulisan Tugas Akhir ... 6 Tabel 3.1 Rencana Anggaran Pendapatan Program Diploma Tahun 2009 Fakultas

Ekonomi Universitas Sumatera Utara ... 43 Tabel 3.2 Rencana Anggaran Beban Operasional Program Diploma Taun 2009

Fakultas Ekonomi Universitas Sumatera Utara ... 43 Tabel 3.3 Realisasi Anggaran Beban Operasional Program Diploma Fakultas

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A.

Latar BelakangBiaya operasional merupakan salah satu bagian terpenting demi kelangsungan operasi suatu instansi. Dalam biaya operasional terdapat biaya-biaya yang akan dikeluarkan untuk memenuhi kebutuhan dari instansi tersebut. Biaya operasional ini juga digunakan untuk menunjang suatu kegiatan dalam instansi. Biaya operasional dalam setiap kegiatan biasanya digunakan untuk mencapai sasaran yang telah ditetapkan. Di dalam kegiatan yang telah ada diperlukan adanya perencanaan dan pengendalian dalam hal biaya operasional. Hal tersebut dilakukan agar tidak terjadi penyimpangan yang dapat mengakibatkan kerugian. selain itu dibutuhkan adanya pengawasan dalam biaya operasional yang akan dikeluarkan dalam suatu kegiatan.

Demi meningkatkan kinerja dan kemampuan selain harus membuat anggaran perencanaan kerja juga harus diikuti dengan pengawasan agar setiap aktivitas yang dilakukan sesuai dengan yang direncanakan dan untuk menilai seberapa jauh efisiensi yang telah tercapai. Pengawasan berarti melakukan penilaian atas pelaksanaan pekerjaan dengan membandingkan antara realisasi dan rencana ( anggaran ) dan yang paling utama dalam membuat perencanaan adalah anggaran biaya.

diinginkan, yang mana tujuan utamanya yaitu memberikan umpan maju (feed forward) agar memberikan petunjuk bagi setiap pimpinan bagian. Lembaga

perguruan tinggi juga harus menyusun perencanaan tersebut secara komperhensif agar semua pimpinan bagian mengetahui apa yang harus dilakukan dan dikerjakan sebelum melaksanakan suatu kegiatan, staf keuangan berkewajiban menetapkan suatu rencana yang menyeluruh tentang kegiatan yang dilaksanakan meliputi tindakan memilih dan menghubungkan fakta-fakta dan membuat serta menggunakan asumsi-asumsi mengenai masa yang akan datang. Perencanaan selalu diikuti dengan pengawasan, agar aktivitas yang dilakukan sesuai dengan yang direncanakan dan untuk menilai efisiensitas dalam melaksanakan kegiatan.

Pengawasan membandingkan kinerja yang diukur dengan tujuan dan standar yang telah ditetapkan,menekankan pencapaian sukses dan upaya untuk memperbaiki kesalahan. Fakultas Ekonomi Universitas Sumatera Utara selalu mempunyai keterkaitan dengan biaya operasional yakni biaya umum serta administrasi. Oleh sebab itu biaya operasional merupakan yang paling esensial menyangkut kesinambungan suatu instansi, maka sangat diperlukan perencanaan dan pengendalian yang akurat terhadap biaya operasional. Dengan berpedoman pada biaya operasional maka tujuan fakultas akan tercapai.

Anggaran merupakan bagian penting dari proses perencanaan karena anggaran menuntut keputusan pengalokasian sumber daya menuju pencapaian sasaran. Disamping itu juga anggaran mempunyai fungsi pengawasan yaitu penyelidikan apakah pelaksanaan suatu kegiatan itu dikerjakan sesuai rencana. Apabila terdapat perbedaan antara anggaran dan realisasi, maka hal itu perlu dianalisa dari analisa perbedaan tersebut diambil keputusan yang perlu untuk mengatasi kemungkinan yang merugikan pada periode selanjutnya. Selain menjadi alat perencanaan dan pengawasan anggaran juga merupakan alat utama pengkoordinasian kegiatan-kegiatan organisasi.

B. Perumusan Masalah

Dari uraian diatas diketahui bahwa anggaran biaya operasional Fakultas Ekonomi Universitas Sumatera Utara harus dikelola dengan baik. Perencanaan dan pengawasan biaya operasional fakultas yang baik akan membantu tata usaha/staff keuangan mencapai tujuan yang efektif dan efesien. Dari latar belakang yang dikemukakan diatas dapat diambil permasalahan pokok yaitu:

1.Bagaimana Fakultas Ekonomi USU menetapkan anggaran biaya operasional untuk meningkatkan efisiensi.

2.Bagaimana Fakultas Ekonomi USU melakukan perencanaan dan pengawasan biaya operasional guna mencegah penyimpangan.

C. Tujuan Penelitian

Adapun tujuan penulisan yang ingin dicapai dalam penelitian ini adalah :

1.Untuk memenuhi salah satu syarat untuk menyelesaikan perkuliahan pada Program Studi Diploma III Fakultas Ekonomi di USU.

2.Untuk dapat mengembangkan ilmu pengetahuan penulis khususnya tentang biaya operasional.

D. Manfaat Penelitian

Adapun manfaat dari penulisan tugas akhir ini adalah : 1. Bagi Penulis

Penulisan ini bermanfaat dalam mengembangkan wawasan dan ilmu pengetahuan yang telah diperoleh oleh penulis selama perkuliahan, khususnya mengenai biaya operasional. Penulis juga dapat mengetahui bagaimana menghitung anggaran terutama terhadap biaya operasional yang menjadi judul Tugas Akhir penulis.

2. Bagi Instansi

Hasil penulisan ini diharapkan dapat memberikan bahan masukan atau saran untuk mengambil keputusan dalam menentukan perencanaan dan kebijaksanaan dimasa yang akan datang. Yaitu keputusan yang diambil secara benar dan bijaksana.

3. Bagi Akademisi

Hasil penulisan ini diharapkan dapat disajikan bahan acuan dalam melakukan atau pun melanjutkan penelitian yang berkaitan dengan judul tugaskakhirhini.

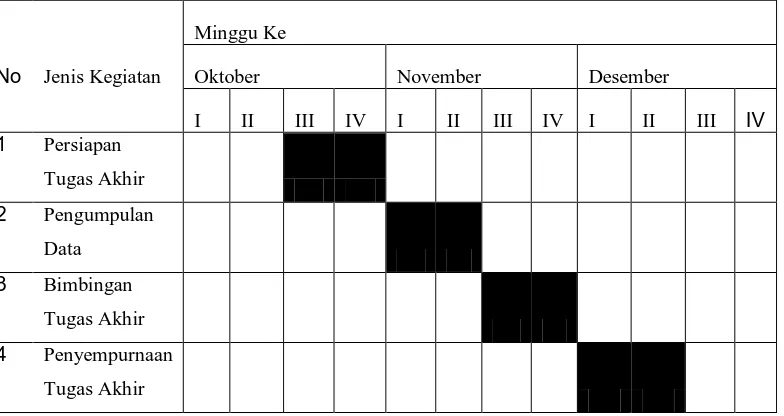

1. Jadwal Penelitian

survey/meminta data, pelaksanaan bimbingan untuk pengolahan data dan pelaporan bimbingan untuk penulisan tugas akhir. Untuk lebih jelasnya dapat dilihat di tabel 1.1 berikut ini :

Tabel 1.1

JADWAL PENULISAN TUGAS AKHIR

Minggu Ke

No Jenis Kegiatan Oktober November Desember

I II III IV I II III IV I II III IV

1 Persiapan Tugas Akhir

2 Pengumpulan

Data

3 Bimbingan

Tugas Akhir

4 Penyempurnaan

Tugas Akhir

2. Sistematika Penulisan

BAB I : PENDAHULUAN

Dalam bab ini, Penulis menjelaskan latar belakang penelitian, perumusan masalah, tujuan, manfaat penelitian jadwal penelitian dan sistematika penulisan.

BAB II : PROFIL INSTANSI

Dalam bab ini, Penulis menjelaskan mengenai sejarah ringkas Fakultas Ekonomi USU, struktur organisasi dan Job Description, jenis kegiatan, kinerja usaha terkini, dan rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara.

BAB III : TOPIK PENELITIAN

Dalam bab ini menjelaskan hasil penelitian mengenai segala sesuatu yang berhubungan dengan judul tugas akhir. Pembahasan berupa perencanaan dan pengendalian biaya operasional terhadap kinerja beserta analisis dan evaluasi kinerja pada Fakultas Ekonomi Universitas Sumatera Utara.

BAB IV : KESIMPULAN DAN SARAN

BAB II

PROFIL INSTANSI

A.

SEJARAH RINGKAS FAKULTAS EKONOMI USUFakultas Ekonomi Universitas Sumatera Utara lahir di kota Medan atau di luar Propinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan tahun 1959 di Darussalam (Universitas Syariah Kuala) Kota Kuraja (Banda Aceh), dan sebagai Dekan pada waktu itu Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan, namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu tekhnik operasional berada di Kutaraja, sedangkan penyelesaian administrasinya tetap berada di bawah Presiden Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu ).

Universitas Sumatera Utara tanggal 24 November 1961 yang berlaku surat terhitung mulai 01 Oktober 1961.

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I No 0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen. Pendidikan tinggi No.131/DIKTI/Kep/1984, dan disusul Surat Keputusan 23/DIKTI/Kep/1987 No.25/DIKTI/Kep/1987 dan No.26/DIKTI/Kep/1987, Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan, yaitu Program Pendidikan Strata-1 Program Pendidikan D-III.

Program Pendidikan Strata-1 meliputi 3(tiga) Departemen, yaitu : a. Departemen Ekonomi Pembangunan

b. Departemen Manajemen c. Departemen Akuntansi

Sedangka n Program Diploma-III terdiri dari : a. Jurusan Kesekretariatan b. Jurusan Keuangan c. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima Mahasiswa pada bulan Agustus 1961.

Visi Fakultas Ekonomi Sumatera Utara adalah menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai Berikut : a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam

bidang ilmu ekonomi, Manajemen dan Akuntansi yang berorientasi pasar. b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaaan

peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada Mahasiswa selaku pelanggan (customer) dan Stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan pemerintahan serta organisasi profesional dan lembaga lain terkait yang bertaraf nasional dn internasional.

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta menyesuaikan diri terhadap perkembangan nasional dan internasional.

b. Menjadi lembaga yang berkemampuan melaksakan penelitian-penelitian dan pengabdian kepada masyarakat dan responsive terhadap perkembangan/ perubahan.

A. JENIS USAHA/ KEGIATAN

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian/ pelayanan masyarakat dan pembinaan civitas akademik. Fakultas Ekonomi Universitas Sumatera Utara merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan nantinya.

B. STRUKTUR ORGANISASI

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Struktur organisasi berfungsi untuk menyelenggarakan tugas dengan tujuan yang diinginkan. Dengan struktur organisasi masing-masing pegawai tahu akan tugas, wewenang, dan tanggung jawab sehingga pegawai tersebut dengan sendirinya mengerjakan tugas yang dibebankan kepadanya dengan baik dan tanggung jawab akan lancar hendaknya pegawai ditempatkan pada tempat dan tugas yang sesuai dengan bakat, pendidikan, pengalaman, dan keahlian fisiknya.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan persorangan, maupun kelompok kerja yang berfungsi melaksanakan serangkaian kegiatan tertentu dan memncakup tata hubungan secara vertikal melalui saluran tunggal. Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara dapat dilihat pada Gambar 2.1 Berikut ini :

_ _ _ _ _ _ Rektor dan Pembantu

Gambar 2.1. Bagan Struktur Organisasi Fakultas Ekonomi Sumber : Fakultas Ekonomi USU

PIMPINAN UNIVERSITAS

Rektor : Prof. DR. dr. Syahril Pasaribu, DTM&H, M.Sc(CTM), Sp.A(K)

Pembantu Rektor I : Prof. Ir. Zulkifli Nasution , M.Sc.,Ph.D Pembantu Rektor II : Prof. Dr. Ir. Armansyah Ginting, M.Eng Pembantu Rektor III : Prof. Dr. Eddy Marlianto, B.Sc,M.Sc,Ph.D Pembantu Rektor IV : Prof. Dr. Ningrum Natasya ,S.H.,M.L.I Pembantu Rektor V : Ir. Yusuf Husni

PIMPINAN FAKULTAS EKONOMI Dekan : Drs. Jhon Tafbu Ritonga, MEc Pudek I : Fahmi N. Nasution SE, MAcc, Ak Pudek II : Drs.H.Arifin Lubis,MM,Ak Pudek III : Ami Dilham, SE, MSi DEWAN PERTIMBANGAN FAKULTAS Ketua : Drs. M. Lian Dalimunthe, M.Ec.Ac Sekretaris : Wahyu Ario Pratomo, SE, M.Ec ANGGOTA

Prof. Dr. Azhar Maksum , Mec.Acc Prof. Drs. Robinson Tarigan ,MRP Prof. Dr. Ramli ,MS

Drs. Jhon Tafbu Ritonga, M.Ec Drs. Arifin Akhmad, Msi, Ak Drs. Bongsu Hutagalung, M.Si

DEPARTEMEN

Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo, SE, MEc Sekretaris : Dr. Irsad Lubis, SE, MsocSc Manajemen

Ketua : Prof. Dr. Ritha F. Dalimunte, SE, MSi Sekretaris : Nisrul Irawati, SE, MBA

Akuntansi

Pl. Ketua : Drs. Hasan Sakti Siregar, MSi, Ak Sekretaris : Dra. Mutia Ismail, MM, Ak

PROGRAM DIPLOMA Keuangan

Akuntansi

Ketua : Drs. Hasan Sakti Siregar, MSi, Ak Sekretaris : Iskandar Muda, SE, MSi, Ak Kesekretariatan

Ketua : Dr. Endang Sulistya Rini, SE, MSi Sekretaris : Dr. Arlina Nurbaity Lubis, SE, MBA

BAGIAN TATA USAHA

Kep. Bag. Tata Usaha : Sofia Anita, SE Kasub. Personalia : Kamariah, SE Kasub. Keuangan : Eka Juliani, SE

Kasub. Perlengkapan : M.Simba Sembiring, SE, MSi Kasub. Akademik : Fepty Aniar, SE

Kasub. Kemahasiswaan : Zailiana, S.Sos

C. JOB DESCRIPTION

Berikut ini adalah Job Description dari setiap unit pada bagian Tata Usaha dan Departemen Manajemen Fakultas Ekonomi USU yang tediri dari :

a. Menyusun Rencana kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun Menelaah Peraturan perundang-undangan di bidang ketatausahaan akademik, administrasi umum dan keuangan, kemahasiwaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan, dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan fakultas.

f. Melakasanakan administrasi pendidikan, penelitian dan pengabdian/ pelayanan kepada masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas.

h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas.

i. Melaksanakan administrasi perencanaan dan pelayanan informasi.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan fakultas.

2. Sub Bagian Akademik Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan Mengolah data di bidang pendidikan, penelitian dan pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan saran akademik.

e. Menghimpun dan mengklasifikasikan data pencapaian target kurikulum.

f. Melakukan urusan kegiatan pertemuan ilmiah di lingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/pelayanan pada masyarakat di lingkungan fakultas.

3. Sub Bagian Umum dan Keuangan Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan.

c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas.

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan pertemuan ilmiah di lingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakuakan penerimaan, penyimpanan, pembekuan, pengeluaran, dan pertanggung jawaban keuangan.

g. Melakukan pembayaran gaji honorarium, lembur. Vakansi, perjalanan dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

4. Sub Bagian Kepegawaian Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Melaksanakan proses pengadaan dan pengangkatan pegawai.

c. Melakukan urusan mutasi pegawai.

d. Memverifikasi usulan angka kredit jabatan fungsional.

e. Memproses penempatan angka kredit jabatan fungsional usul kenaikan jabatan/pangkat surat keputusan mengajar, pengangkatan Guru Besar Tetap/Tidak Tetap/Emiritus, izin dan cuti.

f. Melaksanakan pemberian penghargaan pegawai.

g. Memproses SK jabatan struktural dan fungsional.

h. Memproses pelanggaran disiplin pegawai.

i. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni.

c. Melakukan administrasi kemahasiwaan.

d. Melakukan urusan izin/rekomendasi kegiatan kemahasiswaan.

e. Mempersiapkan usul pemilihan mahasiswa yang berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas.

g. Melakukan pengurusan beasiswa, pembinaan karir dan layanan kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan.

i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni

j. Melakukan penyajian informasi di bidang kemahiswaan dan alumni.

k. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

6. Sub Bagian Perlengkapan Tugasnya adalah :

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan.

d. Melakukan pemeliharaan kebersihan, keindahan dan keamanan lingkungan.

e. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan dan perlengkapan.

f. Melakukan urusan pengelolaan barang perlengkapan.

g. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

D. KINERJA USAHA TERKINI

Setiap Perguruan Tinggi Negeri mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan Perguruan Tinggi Negeri, butuh waktu untuk mencapai itu semua begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi dan disiplin dan loyalitas dalam bekerja.

melakukan berbagai macam penelitian-penelitian ilmiah khususnya bidang ekonomi yang bermanfaat bagi universitas, mahasiswa dan masyarakat, serta melakukan pengabdian kepada masyarakat berupa seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

Kegiatan-kegiatan kerohanian juga tetap dilaksakan fakultas, seperti perayaan hari-hari besar keagamaan (misalnya: Natal, Paskah, Idul Fitri, Isra’ Mi’raj,Dll) sehingga para civitas akademika selalu memilki nilai-nilai dan norma-norma keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada Tuhan Yang maha Esa.

E. RENCANA KEGIATAN

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain : 1. Persiapan kuliah mahasiswa semester genap/ganjil.

2. Perkuliahan semester genap/ganjil.

BAB III

TOPIK PENELITIAN

A. Analisis Anggaran dan Pengawasan Biaya Operasional 1. Pengertian Anggaran

Ada beberapa istilah yang digunakan dalam menyatakan anggaran perusahaan, yaitu business budget, profit planning and control, comprehensive budgeting, business budget and control. Para Ahli mengemukakan pendapat yang

berbeda mengenai pengertian penganggaran itu sendiri walaupun demikian perbedaan istilah-istilah tersebut tidaklah merubah pengertian dari anggaran, hal ini dapat dilihat dari defenisi yang diberikan oleh para ahli: menurut Carter dan Usry ( 2007 : 12 ) definisi anggaran adalah sebagai berikut : “Anggaran adalah pernyataan terkuantifikasi dan tertulis dari rencana manajemen”.

bagian, divisi, penyusunan secara mnyeluruh, merevisi, dan mengajukan kepada pimpinan puncak untuk disetujui dan dilaksanakan”.

Dalam beberapa terakhir ini, sejumlah besar perhatian telah diberikan kepada implikasi perilaku dari penyediaan data yang dibutuhkan untuk perencanaan dan pengendalian bagi manajemen. Anggaran memainkan peranan

penting dan mempengaruhi perilaku individu – individu dan kelompok di setiap tingkatan proses manajemen termasuk diantarannya :

1. Menetapkan cita – cita

2. Menginformasikan kepada individu – individu mengenai apa yang harus mereka berikan untuk pencapaian cita – cita tersebut.

3. Memotivasi kinerja yang diinginkan 4. Evaluasi kinerja

5. Memberikan saran kapan tindakan korektif sebaiknya diambil

Kelompok manajemen yang tidak mau menerima asumsi – asumsi yang digunakan dalam anggaran dapat berkinerja buruk bagi suatu instansi. Berikut ini adalah elemen – elemen yang disarankan sebagai alat untuk memotivasi karyawan untuk membidik cita – cita yang ditetapkan dalam anggaran :

1. Sistem kompensasi yang membangun dan memelihara hubungan

tanggung jawab, tingkat dan cakupan pengaruh dalam pengambilan keputusan serta waktu yang diberikan untuk menilai hasil tersebut

3. Suatu sistem komunikasi yang memungkinkan karyawan bertanya kepada atasan berdasarkan kepercayaan dan kejujuran

4. Suatu sistem promosi yang menciptakan dan mempertahankan kepercayaan karyawan pada validitas dan penilaiannya

5. Suatu sistem pendukung karyawan , seperti pelatihan, bimbingan dan perencanaan karir

6. Suatu sistem yang mempertimbangkan tidak hanya untuk tujuan perusahaan tetapi juga keahlian dan kemampuan karyawan

7. Suatu sistem yang tidak setengah – setengah, tetapi harus berusaha meraih standar yang realitas dan dapat dicapai, menekankan pada perbaikan dan menyediakan lingkungan dimana konsep keunggulan ( excellence ) dapat tumbuh

2.Jenis – Jenis Anggaran

Ada beberapa klasifikasi mengenai anggaran menurut, M.Nafarin (2007 : 31) yang antara lain berdasarkan:

1. Segi Dasar Penyusunan

suatu seri anggaran yang dapat disesuaikan pada tingkat aktivitas yang berbeda.

b. Anggaran Tetap (fixed budget), anggaran yang disusun berdasarkan suatu kapasitas tertentu.

2. Segi Cara Penyusunan

a. Anggaran Periodik, anggaran yang disusun untuk satu periode tertentu. b. Anggaran Kontinu, yaitu anggaran yang dibuat untuk mengadakan

perbaikan atas anggaran yang pernah dibuat.

3. Segi Jangka Waktu

a. Anggaran Jangka Pendek, yaitu anggaran operasional yang menunjukkan rencana operasi atau kegiatan untuk satu periode akuntansi ( biasanya satu tahun ) yang akan datang. Anggaran ini terdiri dari anggaran penjualan, anggaran produksi, anggaran pemakaian bahan langsung, anggaran pembelian bahan baku, anggaran upah langsung, anggaran biaya overhead, anggaran persediaan bahan baku dan barang jadi, anggaran biaya penjualan dan promosi, anggaran biaya administrasi, anggaran harga pokok barang yang dijual, anggaran pendapatan dan penngeluaran lain – lain, anggaran tambahan modal, anggaran piutang, dan daftar neraca yang diproyeksikan.

4. Segi Bidang

a. Anggaran Operasional, anggaran untuk menyusun anggaran laba rugi. b. Anggaran Keuangan, anggaran untuk menyusun anggaran neraca. 5. Segi Kemampuan Menyusun

a. Anggaran Komprehensif, rangkaian dari berbagai jenis anggaran yang disususun secara lengkap. Anggaran komprehensif merupakan perpaduan dari anggaran operasional dan anggaran keuangan yang disusun secara lengkap.

b. Anggaran Parsial, anggaran yang disusun secara tidak lengkap atau anggaran yang hanya menyusun bagian anggaran tertentu saja.

6. Segi Fungsi

a. Anggaran Tertentu, anggaran yang diperuntukkan bagi tujuan tertentu dan tidak boleh digunakan untuk manfaat lain.

b. Anggaran Kinerja, anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan dalam organisasi (perusahaan),missal untuk menilai apakah biaya (beban) yang dikeluarkan oleh masing-masing aktivitas tidak melampaui batas.

7. Segi Metode Penentuan harga Pokok Produk

b. Anggaran berdasar Kegiatan, anggaran yang dibuat dengan menggunakan metode penghargapokokan berdasarkan kegiatan dan berfungsi untuk menyusun anggaran variable dan anggaran induk.

3.Keunggulan dan Kelemahan Anggaran

Berdasarkan dari pernyataan diatas, dapat disimpulkan beberapa keunggulan yang dapat diperoleh bila perusahaan menerapkan penyusunan anggaran yang baik, antara lain :

1. Hasil yang diharapkan dari suatu rencana tertentu diproyeksikan sebelum rencana tersebut dilaksanakan. Bagi manajemen hasil proyeksi ini menciptakan peluang untuk memilih rencana yang paling menguntungkan untuk dilaksanakan.

2. Dalam menyusun anggaran, diperlukan analisis yang sangat teliti terhadap setiap tindakan yang akan dilakukan. Analisis ini sangat bermanfaat bagi manajemen sekalipun ada pilihan untuk tidak melanjutkan keputusan tersebut. 3. Anggaran merupakan penelitian untuk kerja sehingga dapat dijadikan patokan

untuk menilai baik buruknya suatu hasil yang diperoleh.

5. Mengingat setiap manajer atau penyelia dilibatkan dalam penyususnan anggaran, maka memungkinkan terciptanya perasaan ikut berperan serta

( sense of participation )

Disamping beberapa keunggulan tersebut diatas, terdapat pula beberapa kelemahan dari anggaran, antara lain :

1. Karena anggaran disusun berdasarkan estimasi ( permintaan efektif, kapasitas produksi dan lain – lain ) maka terlaksananya dengan baik kegiatan – kegiatan tergantung pada ketepatan estimasi tersebut.

2. Anggaran hanya merupakan rencana, dan rencana tersebut baru berhasil apabila dilaksanakan secara sungguh – sungguh.

3. Anggaran hanya merupakan suatu alat yang dipergunakan untuk membantu manajer dalam melaksanakan tugas – tugasnya, bukan menggantikannya. 4. Kondisis yang terjadi tidak selalu seratus persen sama dengan yang

diramalkan sebelumnya, sebab itu anggaran perlu memiliki sifat yang luwes.

4. Definisi Pengawasan

Menurut Manullang (2002) : “ Pengawasan sebagai suatu proses untuk menerapkan apa yang sudah dilaksanakan,menilainya dan perlu mengkoreksi dengan maksud supaya pelaksanaan pekerjaan sesuai dengan rencana semula”.

Stoner (2001) mendefinisikan “pengawasan merupakan usaha sistematis untuk menetapkan standar prestasi kerja yang sesungguhnya dengan standar yang telah ditetapkan terlebih dahulu ,untuk menetapkan apakah deviasi dan mengukur signifikasinya,,serta mengambil tindakan yang diperlukan untuk memastikan bahwa sumber daya perusahaan digunakan dengan cara seefisien da seefekti mungkin untuk mencapai tujuan perusahaan.

Fungsi pengawasan dilakukan dengan mengukur dan memperbaiki pelaksanaan dari operasi lembaga perguruan tinggi. Proses pengukuran dilakukan dengan membandingkan anggaran sebagai pedoman dengan realisasi yang sebenarnya terjadi.

Menurut Usry (2000), pengawasan biaya-biaya yang efektif terdiri dari 2 aspek antara lain:

1. Pengawasan Operasional

Pengawasan operasional ditunjukkan untuk mengawasi kegiatan operasi lembaga perguruan tinggi,mengawasi segala biaya yang dikeluarkan dari barang / jasa yang diproses.

Pengawasan akuntansi yaitu pengawasan yang dilakukan melalui prosedur, serta catatan yang berkaitan dengan pengamanan harta kekayaan yang dapat dipercayai catatan financialnya.

Pengawasan biaya operasional yang dilakukan oleh fakultas ekonomi Universitas Sumatera Utara dilakukan melalui anggaran, yang mana kita ketahui anggaran selain sebagai alat perencanaan juga sebagai alat pengawasan. Apabila ada kelemahan,maka diambil tindakan yang korektif untuk periode anggaran yang berikutnya.

Pengawasan tidak hanya terbatas pada evaluasi akhir periode namun juga pengawasan dilakukan pada saat periode berjalan. Pihak fakultas juga harus menganut prinsip fleksibilitas anggaran,artinya dalam rangka mengoptimalkan pencapaian rencana kerja selalu diadakan penyesuain terhadap alokasi biaya yang dianggarkan.

Untuk melakukan pengawasan terhadap anggaran biaya operasional,pihak fakultas membandingkan rencana anggaran dengan realisasi yang terjadi setiap perkiraan-perkiraan yang terdapat didalam anggaran biaya operasional tersebut.

Tujuan Utama pengawasan adalah agar pelaksanaan kegiatan sesuai dengan standarnya dan tercapai tingkat yang diharapkan dari prestasi kerja dan juga agar dapat menjamin hal-hal yang dapat diharapkan / ditetapkan dan untuk melihat apakah pengawasan yang dilakukan oleh perencanaan sesuai dengan tujuan fakultas.

1. Dapat menjamin diadakannya tindakan korektif

2. Dapat dengan segera melaporkan penyimpangan-penyimpangan biaya operasional

5. Definisi Biaya dan Klasifikasi Biaya a. Definisi Biaya

Dalam peggolongan perusahaan, besar maupun perusahaan kecil, perusahaan jasa maupun perusahaan dagang setiap harinya. Selalu berkaitan dengan biaya yang harus dikeluarkan. Adapun definisi biaya menurut para ahli, sebagai berikut

1. Menurut Supriyono (2000:16), Biaya adalah harga perolehan yang dikorbankan atau digunakan dalam rangka memperoleh penghasilan atau revenue yang akan dipakai sebagai pengurang penghasilan.

2. Menurut Mulyadi (2001:8), biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang , yang telah terjadi, sedang terjadi atau kemungkinan akan terjadi untuk tujuan tertentu.

b. Klasifikasi Biaya

Klasifikasi biaya sangat penting guna membuat ikhtisar yang berarti atas data biaya. Klasifikasi yang paling umum digunakan didasarkan pada hubungan antara biaya dengan berikut ini :

1. Biaya Dalam Hubungannya Dengan Produk

a. Biaya Manufaktur, disebut juga biaya produksi atau biaya pabrik. Biasanya didefinisikan sebagai jumlah dari tiga elemen biaya : biaya bahan baku langsung ( semua bahan baku yang membentuk bagian integral dari produk jadi dan dimasukkan secara eksplisit dalam perhitungan biaya produk ), biaya tenaga kerja langsung ( tenaga kerja yang melakukan konversi bahan baku langsung menjadi produk jadi dan dapat dibebankan secara layak ke produk tertentu ), dan biaya overhead pabrik ( terdiri atas semua biaya manufaktur yang tidak ditelusuri secara langsung ke output tertentu).

b. Biaya Komersial, terdiri atas dua klasifikasi besar yaitu biaya pemasaran ( termasuk beban promosi, beban penjualan, dan pengiriman ) dan biaya administratif ( termasuk beban yang terjadi dalam mengarahkan dan mengendalikan organisasi ).

2. Biaya Dalam Hubungannya Dengan Volume Produksi

a. Biaya Variabel, menunjukkan jumlah perunit yang relatif konstan dengan berubahnya aktivitas yang relevan.

- perlengkapan - bahan baku - royalti - upah lembur - biaya komunikasi - penanganan bahan baku

b. Biaya Tetap, bersifat konstan secara total dan rentang yang relevan. Contoh biaya tetap :

- depresiasi - pajak properti - gaji supervisor - asuransi - gaji eksekutif - sewa

c. Biaya Semi Variabel, biaya yang memiliki elemen biaya tetap dan biaya variabel.

Contoh biaya semivariabel : - inspeksi

- asuransi kompensasi

- asuransi kecelakaan dan kesehatan - pajak penghasilan

3. Biaya Dalam Hubungannya Dengan Departemen Produksi / Segmen Lain a. Departemen Produksi, operasi manual dan operasi mesin, seperti :

pembentukkan dan perakitan dilakukan secara langsung pada produk. b. Departemen Jasa, pada umumnya dibeberapa organisasi adalah

departemen pemeliharaan, panggajian, akuntansi biaya, dan pemrosesan data.

4. Biaya Dalam Hubungannya Dengan Periode Akuntansi

a. Pengeluaran Modal ( capital expenditure ) ditujukan untuk memberikan manfaat di masa depan dan dilaporkan sebagai aktiva. b. Pengeluaran Pendapatan ( revenue expenditure ) memberikan manfaat

untuk periode sekarang dan dilaporkan sebagai beban. 5. Biaya Dalam Hubungannnya Dengan Suatu Keputusan

c. Biaya Operasional

Yang dimaksud dengan biaya operasional adalah semua biaya yang dikeluarkan yang pada hakekatnya dianggap habis dalam masa satu tahun tutup buku. Untuk menyusun anggaran yang lengkap yang akan dapat dipergunakan di dalam perusahaan secara sekaligus tidaklah mungkin. Dengan demikian perlu diketahui bagaimana penyusunan anggaran dalam perusahaan tersebut harus dilaksanakan, ditinjau dari urutan anggaran yang disusun tersebut. Menurut Anton (2000:277) “Anggaran biaya operasional adalah anggaran yang menggerakkan kegiatan usaha sejak barang-barang dan jasa-jasa telah siap menjadi barang jadi dan seterusnya disalurkan kepasaran bebas”.

Di dalam penyusunan anggaran biaya operasional, biasanya mencakup anggaran berikut ini:

1. Anggaran biaya tetap

Anggaran biaya tetap atau konstan adalah anggaran biaya yang besar kecilnya tidak dipengaruhi oleh perubahan aktivitas perusahaan. Ini berarti jika terjadi peningkatan atau penurunan aktivitas perusahaan, maka biaya tetap tidak mengalami perubahan. Yang termasuk kedalam biaya tetap adalah depresiasi (penyusutan), pajak, asuransi, biaya kredit dan sebagainya.

2. Anggaran biaya variabel

a. Anggaran biaya variabel adalah anggaran biaya yang jumlahnya berubah-ubah secara propesional dengan berubahnya volume produksi. Ini berarti bila tejadi peningkatan aktivitas perusahaan, maka jumlah biaya variabel akan meningkat pula. Begitu juga sebaliknya, jika aktivitas berkurang maka biaya variabel juga akan menurun. Yang termasuk kedalam biaya variabel misalnya bahan baku langsung, biaya tenaga kerja langsung dan lain-lain. Anggaran biaya variabel dapat disusun dengan berpedoman pada biaya variabel tahun sebelumnya dengan memperhatikan adanya penambahan maupun penurunan aktivitas perusahaan pada tahun-tahun yang akan datang.

3. Anggaran semi variabel

peningkatan dan penurunan aktivitas perusahaan di masa yang akan datang.

5. Prinsip Penyusunan Anggaran

Prinsip – prinsip dasar yang harus dipenuhi dan ditaati agar suatu anggaran dapat disusun dan silaksanakan adalah sebagai berikut ;

1. Management Involvement

Keterlibatan manajemen dalam penyusuanan rencana mempunyai makna bahwa manajemen mempunyai komitmen yang kuat untuk mencapai segala sesuatu yang direncanakan.

2. Organizational Adaptation

Suatu rencana keuangan harus disusun berdasarkan struktur organisasi dimana ada ketegasan garis wewenang dan tanggung jawab. Seorang manajer tidak dapat menindahkan tanggung jawab atas sesuatu pekerjaan walaupun dia dapat melimpahkan sebagian wewenangnya kepada bawahannya.

3. Responsibility Accounting

Agar rencana keuangan dapat dilaksanakan dengan baik, maka harus didukung adanya suatu sistem responsibility accounting yang polanya disesuaikan dengan pertanggungjawaban organisatoris.

4. Goal Orientation

5. Full Communication

Suatu perencanaan dan pengendalian dapat berjalan secara efektif apanila natara tingkatan manajemen mempunyai pemahaman yang sama tentang tanggung jawab dan sasaran yang harus dicapai.

6. Realistic Expectation

Dalam perencanaan, manajemen harus menghindari konservatisme dan optimisme yang berlebihan yang menjadikan sasaran tidak dapat tercapai. Jadi manajemen harus menetapkan sasaran yang realistis artinya memungkinkan dapat dicapai.

7. Timeliness

Laporan – laporan berupa informasi mengenai realisasi rencana harus diterima oleh manajer yang berkompeten tepat pada waktunya agar informasi tersebut efektif dan berguna bagi manajemen.

8. Flexible Application

Perencanaan tidak boleh kaku tetapi harus terdapat celah untuk perubahan sesuai dengan situasi dan kondisi yang terjadi.

9. Reward and Punishment

B. Analisis Prosedur Penyusunan Anggaran Biaya Operasional

Pada dasarnya, yang berwenang dan bertanggung jawab atas penyusunan dan pelaksanaan kegiatan anggaran ada ditangan pimpinan tertinggi fakultas. Dalam hal ini, fakultas ekonomi USU membuat anggaran dibawah Pembantu Dekan II (PD II) dan tim anggaran ini terdiri dari program studi, departemen, dan bagian dilingkungan fakultas ekonomi USU. Namun demikian tugas menyiapkan dan menyusun anggaran serta kegiatan-kegiatan penganggaran lainnya tidak harus ditangani sendiri oleh pimpinan tertinggi fakultas, melainkan dapat didelegasikan kepada bagian lain fakultas.

Adapun siapa atau siapapun yang diserahi tugas mempersiapkan dan menyusun anggaran tersebut sangat tergantung pada struktur organisasi dari masing-masing instansi. Pada Fakultas Ekonomi USU bagian yang mempersiapkan dan menyusun anggaran ini dapat didelegasikan kepada bagian administrasi, ini terdapat bagi instansi kecil seperti halnya pada Fakultas Ekonomi USU. Pada Fakultas Ekonomi penyusunan ini dilakukan oleh kasubag Keuangan. Hal ini disebabkan karena Fakultas Ekonomi merupakan instansi nirlaba, kegiatan-kegiatan fakultas tidak telalu kompleks, sederhana, dengan ruang lingkup yang terbatas, sehingga tugas penyusunan anggaran dapat diserahkan kepada salah satu bagian saja tidak perlu banyak melibatkan secara aktif seluruh bagian-bagian yang ada di dalam perusahaan.

tersebut sesuai dengan kebutuhan setiap bagian. Dengan demikian, tersedia waktu yang cukup untuk membuat pertimbangan dan penilaian atau hal-hal yang dianggap perlu.

Pedoman penyusunan anggaran instansi itu harus mencerminkan materi apa yang akan dicapai baik untuk jangka panjang maupun jangka pendek. Perencanaan dasar dari perusahaan terdiri dari tujuan umum dan tujuan khusus, strategis instansi serta uraian dasar pemikiran fakultas.

Anggaran yang disusun oleh bagian administrasi merupakan rancangan anggaran (draft budget). Rancangan anggaran inilah yang diserahkan kepada pimpinan teringgi fakultas untuk disahkan serta ditetapkan sebagai anggaran yang defenitif. Sebelum disahkan oleh pimpinan teringgi yaitu rektorat, masih dimungkinkan untuk diadakan perubahan-perubahan terhadap rancangan tersebut, dan dimungkinkan untuk diadakan pembahasan antara pimpinan tertinggi instansi dengan pihak yang diserahi tugas menyusun rancangan anggaran tersebut.

Setelah disahkan oleh pimpinan tetinggi fakultas, maka rancangan anggaran tersebut telah menjadi anggaran yang defenitif, yang akan dijadikan sebagai pedoman kerja, alat pengkoordinasian kerja dan sebagai alat pengawasan kerja. Penyusunan anggaran beban operasional Fakultas Ekonomi Universitas Sumatera Utara disusun dan dilaksanakan untuk jangka waktu 1 tahun.

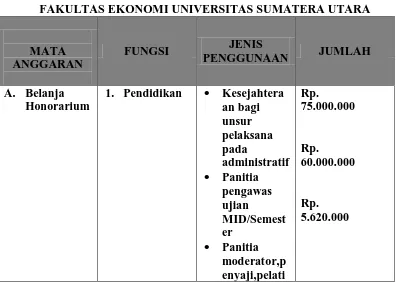

TABEL 3.1

RENCANA ANGGARAN PENDAPATAN PROGRAM DIPLOMA TAHUN 2009

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

NO. JENIS PENERIMAAN JUMLAH

1. Luncuran Dana Tahun 2008 Rp. 524,901,124 2. Perkiraan Penerimaan

Tahun 2008

Rp. 1,813,400,000 TOTAL

RP. 2,338,301,124

TABEL 3.2

RENCANA ANGGARAN BEBAN OPERASIONAL PROGRAM DIPLOMA TAHUN 2009

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

MATA ANGGARAN

FUNGSI JENIS

PENGGUNAAN JUMLAH

A. Belanja Honorarium

han

ANGGARAN FUNGSI

JENIS

PENGGUNAAN JUMLAH

s 1. Pembinaan

ANGGARAN FUNGSI

JENIS

PENGGUNAAN JUMLAH

TOTAL KESELURUHAN Rp. 702.471.316

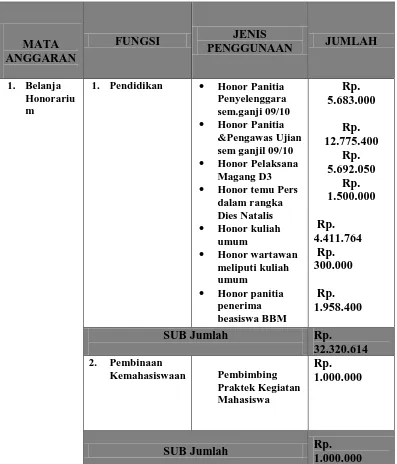

TABEL 3.3

REALISASI ANGGARAN BEBAN OPERASIONAL PROGRAM DIPLOMA

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

MATA ANGGARAN

FUNGSI JENIS

PENGGUNAAN JUMLAH

1. Belanja

Honorariu m

1. Pendidikan • Honor Panitia

Penyelenggara sem.ganji 09/10

• Honor Panitia

&Pengawas Ujian sem ganjil 09/10

• Honor Pelaksana

Magang D3

• Honor panitia

MATA ANGGARA

N

FUNGSI JENIS

PENGGUNAAN JUMLAH

3. Pembinaan

MATA ANGGARA

N

FUNGSI JENIS

PENGGUNAAN JUMLAH

SUB Jumlah • Honor koreksi • Honor dosen

Dari tabel-tabel di atas dapat kita bandingkan antara anggaran dan realisasinya. Realisasi beban operasional Fakultas Ekonomi Universitas Sumatera Utara pada tahun 2009 berjumlah Rp 682.208.866 sedangkan jumlah yang dianggarkan berjumlah Rp. 702.471.316, Itu berarti terjadi surplus anggaran sekitar Rp 20.262.450

Pengawasan didefinisikan sebagai proses mengukur dan mengevaluasi kinerja actual dari setiap bagian dari organisasi lembaga perguruan tinggi dan kemudian dilakukan tindakan perbaikan jika diperlukan. Hal ini dilakukan agar lembaga perguruan tinggi dapat mencapai tujuan yang telah ditetapkan.

Pengawasan yang efektif memerlukan umpan maju ( feed forward. ) Dengan kata lain, diasumsikan bahwa tujuan, rencana, kebijaksanaan, dan satnadar tealah dikembangkan dan dikonsumsikan seluruh pimpinan bagian yang bertanggung jawab terhadap pencapaian kinerja yang telah direncanakan.

Jadi pengawasan tergantung pada penetapan konsep umpan balik ( feed back) yaitu konsep yang memerlukan pengukuran kinerja yang memicu dilakukannya tindakan koreksi yang dirancang untuk menjamin tercapainya tujuan yang telah ditetapkan semula.

Pada Fakultas Ekonomi USU apabila terjadi perubahan jumlah dana yang dibutuhkan untuk melaksanakan kegiatan operasionalnya, maka dilakukan revisi. Oleh pihak fakultas kemudian disetujui oleh pihak universitas. Revisi tersebut dilakukan tanpa mengubah jumlah total anggaran yang telah ditetapkan, tetapi menyesuaikan dana apa yang dapat dikurangkan untuk menutupi kekurangan dana untuk kegiatan lainnya.

Ada dua jenis penyimpangan yang mungkin terjadi di dalam menyusun dan melaksanakan anggaran pada lembaga perguruan tinggi yaitu:

Penyimpangan dianggap menguntungkan jika realisasi lebih kecil dari anggaran.

Misalnya : Anggaran untuk honor panitia dan pengawas ujian Mid Semester, Ujian khusus, Panitia Adhoc kegiatan pendidikan lainnya yang dianggarkan sebesar Rp 60.000.000 sedangkan realisasinya Rp 32.320.614

penyimpangan sebesar Rp 27.679.386 merupakan Favorable Variance.

Favorable Variance terjadi karena tarif pekerja biasanya didasarkan pada perjanjian serikat pekerja yang biasanya menggunakan tarif tunggal rata-rata untuk departmen. Dalam hal ini,rencana dan jadwal penugasan pekerja menjadi penyebab timbulnya favorable variance.

2. Penyimpangan yang merugikan ( Unfavorable variance )

Penyimpangan dianggap merugikan jika realisasi lebih besar dari anggaran

Misalnya : Anggaran untuk honor mengajar dikelas, kesejahteraan bagi unsur pelaksana pendidikan dan kegiatan lainnya sebesar Rp 75.000.000 sedangkan realisasi yang terjadi sebesar Rp 99.037.950 maka penyimpangan sebesar Rp 24.037.950 merupakan Unfavorable Variance.

dalam hal itu, perencanaan dan pembuatan skedul yang kurang atau salah, dan perubahaan metode dalam perencanaan.

Adapun penyimpangan – penyimpangan yang terjadi pada Fakultas Ekonomi pada bagian Diploma Universitas Sumatera Utara adalah :

1. Pada bagian fungsi Pendidikan dana yang dianggarkan untuk pelaksanaan semua kegiatan sebesar Rp 140.620.000 sedangkan realisasi anggaran yang terjadi untuk fungsi pendidikan sebesar Rp 132.964.564, yang mana belanja vakasi juga termasuk dalam fungsi pendidikan. Dalam hal ini terjadi penyimpangan sebesar Rp 7.655.436.

BAB IV

KESIMPULAN DAN SARAN

Pada bab ini penulis mencoba untuk menyimpulkan dan memberikan saran-saran yang bisa dijadikan bahan dalam mengatasi permasalahan yang ada.

A. Kesimpulan

Dari analisis yang telah penulis lakukan, kesimpulan yang dapat diambil antara lain ;

1. Fakultas Ekonomi USU merupakan lembaga perguruan tinggi yang mempunyai visi menjadi salah satu fakultas ekonomi terkemuka yang unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

2. Struktur organisasi pada Fakultas Ekonomi USU memperlihatkan pembagian tugas, tanggungjawab, dan wewenang sehingga setiap bagian dalam organisasi dapat berkerja sesuai dengan tugasnya masing-masing.

menjelaskan apa yang ingin direncanakan dan pengawasannya terhadap beban operasionalnya.

4. Fakultas ekonomi melakukan pencatatan beban operasional dengan mengelompokkan beban-beban tersebut ke dalam beban belanja pegawai, belanja bahan, belanja pemeliharaan, dan belanja perjalanan.

5. Pengelolaan beban operasional menggunakan anggaran tahunan, namun pencatatan akan beban tersebut menggunakan pencatatan bulanan.

6. Penerapannya sistem akuntansi biayanya juga kurang dikembangkan, sehingga kurang membantu dalam penggolongan setiap transaksi yang membutuhkan rincian beban. Hal ini menyebabkan Fakultas Ekonomi USU kurang dapat membaca peluang bisnis dalam mewaspadai beban operasional. 7. Adanya penyimpangan anggaran yang terjadi pada Fakultas Ekonomi USU

termasuk golongan penyimpangan yang relatif sedang.

B. Saran

Berdasarkan analisa serta kesimpulan , maka penulis memberi saran-saran yang mungkin dapat bermanfaat bagi Fakultas Ekonomi USU dalam memajukan serta meningkatkan knerjanya. Adapun saran-saran yang dapat penulis berikan antara lain :

2. Sebaiknya tugas dan tanggung jawab lebih disosialisasikan kembali agar tidak terjadi tumpang tindih tugas dan wewenang.

3. Agar pengawasan lebih bagus, sebaiknya perusahaan membentuk bagian pengawasan anggaran operasional. Sehingga penggunaaan beban operasional lebih terkontrol dan pemanfaatannya lebih efisien dan ekonomis. Ini bisa meminimalisasikan terjadinya penyimpangan negative pada beban operasional.

4. Sistem akuntansi beban perlu dikembangkan untuk memudahkan dalam penggolongan setiap transaksi yang membutuhkan rincian beban. Sehingga setiap unit beban dapat diketahui fungsi dan jenisnya. Tentu saja ini membantu perusahaan untuk membaca peluang bisnis dalam kewaspadaan pengawasan beban operasional.

5. Sebaiknya disesuaikan antara anggaran dengan realisasi dalam hal pencatatannya agar tidak terjadi penyimpangan dalam pelaksanaan beban operasional.

DAFTAR PUSTAKA

Anton, M. 2000. “Anggaran Perusahaan”. Edisi Empat. BPFE : Yogyakarta.

Carter, K. William dan Usry, F. Milton. 2002. “Akuntansi Biaya”. Edisi Dua. Salemba Empat : Jakarta.

Darsono, Purwanti. 2008. “Penganggaran Perusahaan”. Mitra Wacana Media : Jakarta.

Kamisa, Drs. 2000.”Kamus lengkap Bahasa Indonesia”, Kartika : Jakarta.

Nafarin, M. 2007. ”Penganggaran Perusahaan”, Edisi 3. Salemba Empat : Jakarta. Stoner. 2001. Akuntansi Biaya dan Pengendalian serta Pembuat Keputusan,

cetakan II, Salemba Empat : Jakarta

Yuningsih, Maisah Kolmi. 2004. Akuntansi Biaya, Cetakan IV, Gramedia : Malang. http ://usu.ac.id