UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

ANALISIS BIAYA SALURAN DISTRIBUSI TERHADAP VOLUME PENJUALAN HARIAN SUMUT POS

(Studi Kasus Pada PT. SUMUT POS Medan)

DRAFT OLEH

INDAH PERMATASARI 080521086

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

DAFTAR ISI

DAFTAR ISI ... i DAFTAR TABEL ... iii DAFTAR GAMBAR ... iv

BAB I PENDAHULUAN

1.1 Latar Belakang ... 1 ... 1.2 Perumusan Masalah ... 4 1.3 Tujuan Penilitian ... 4 1.4 Manfaat Penilitan ... 4 BAB II TINJAUAN PUSTAKA

2.1 ... Uraian Teoritis

2.1.1 Pengertian Saluran Distribusi ... 6 2.1.2 Pengertian Biaya Dan Penggolongan Biaya ... 7 2.1.3 Faktor-Faktor yang Mempengaruhi Pemilihan Saluran Distribusi

... 9 2.1.4 ... Tipe-Tipe

dan Lembaga-Lembaga Saluran Distribusi ... 16 2.1.5 Berbagai Tingkat Mata Rantai Saluran Distribusi ... 18 2.2 Penelitian Terdahulu ... 20

... 2.3 Kerangka Konseptual ... 21 2.4 Hipotesis ... 22

BAB III METODE PENILITIAN

3.2 Tempat dan Waktu Penilitian ... 23

3.3 Batasan Operasional... 23

3.4 Definisi Operasional ... 24

3.5 Skala Pengukuran Variabel ... 24

... 3.6 Metode Pengumpulan Data ... 25

3.7 Teknik Analisis ... 25

3.8 Jenis dan Sumber Data ... 29

BAB IV HASIL DAN PEMBAHASAN 4.1 ... Gambaran Umum Perusahaan ... 30

4.1.1 Sejarah Singkat PT. SUMUT POS MEDAN ... 30

4.1.2 Visi dan Misi PT. SUMUT POS MEDAN ... 31

4.1.3 Struktur Organisasi PT. SUMUT POS MEDAN ... 32

4.1.4 Strategi Pemasaran PT. SUMUT POS MEDAN ... 38

4.2 Hasil Penelitian ... 42

4.2.1 Analisis Deskriptif ... 42

4.2.2 Uji Asumsi Klasik ... 44

4.2.3 Regresi Linear Berganda ... 48

4.3 Pembahasan ... 52

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 55

... 5.2 Saran ... 56

DAFTAR PUSTAKA ... 57

DAFTAR TABEL

Tabel 1.1 Biaya Saluran Distribusi Dan Hasil Penjualan Harian Sumut Pos Tahun 2005 s/d

2010 ... 3

Tabel 3.3 Operasional Variabel ... 24

Tabel 4.1 Biaya Saluran Distribusi dan Hasil Penjualan Harian Sumut Pos Tahun 2005 s/d 2010 ... 42

Tabel 4.2 Descriptive Statistics ... 43

Tabel 4.5 Uji Multikolinearitas... 48

Tabel 4.6 Uji Serempak/Uji-F ... 49

Tabel 4.7 Uji Parsial/Uji-t ... 50

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual ... 21

Gambar 4.1 Strukttur Organisasi PT. SUMUT POS MEDAN ... 33

Gambar 4.2 Pola Saluran Distribusi PT. SUMUT POS MEDAN ... 41

Gambar 4.3 Uji Normalitas ... 45

BAB I PENDAHULUAN

1.1 Latar Belakang

Kegiatan dunia usaha di Indonesia dewasa ini semakin berkembang pesat persaingannya. Sehingga menjadikan konsumen sangat kritis dan evaluatif akan produk yang mereka inginkan. Terutama masalah ketersediaan barang di pasar, konsumen selalu menginginkan akses yang mudah. Dengan kata lain konsumen pada saat ini menginginkan setiap barang yang mereka inginkan ada dijual di tempat yang mudah mereka akses.

Perkembangan ini mengakibatkan produsen harus melakukan penyesuaian di dalam kegiatan pemasaran mereka. Produsen selalu menginginkan agar keuntungan perusahaannya selalu meningkat dari tahun ke tahun, untuk itu mereka harus mampu memenangkan persaingan dan memperoleh kepercayaan dari konsumen. Produsen menyadari bahwa yang mereka butuhkan adalah strategi pemasaran yang tepat, yang dapat diandalkan dalam berbagai situasi dan kondisi lingkungan.

Salah satu kegiatan pemasaran yang menunjang tujuan tersebut adalah pendistribusian barang dan jasa kepada konsumen, termasuk pemilihan strategi saluran distibusi yang akan diterapkan perusahaan. Bagi perusahaan yang ingin berhasil harus mau dan mampu menyusun strategi distribusi yang efektif, efisien, dan mampu menjangkau konsumen di mana pun dan kapan pun.

memenuhi kebutuhan konsumen. Suatu perusahaan yang semakin berkembang, maka tuntutan terhadap peranan saluran distribusinya juga akan semakin besar. Oleh sebab itu, pihak perusahaan harus menentukan dengan tepat saluran distribusi yang sesuai dengan produk yang dihasilkan.

Strategi distribusi yang diterapkan berpengaruh terhadap besarnya volume penjualan sebab saluran distribusi akan mempengaruhi kemampuan perusahaan dalam menyediakan produk pada jumlah dan waktu yang tepat. Di samping itu akan dipengaruhi pula biaya yang harus dikeluarkan yang tentunya akan mempengaruhi harga jual. Biaya saluran didefenisikan sebagai jumlah total dari keseluruhan biaya yang dikeluarkan perusahaan dalam menyelenggarakan saluran distribusi yang dipergunakan oleh perusahaan.

Teknologi informasi terus berkembang seiring dengan perkembangan zaman. Informasi merupakan hal yang sangat penting sekarang ini. Sumber-sumber untuk mendapatkan informasi bisa kita peroleh dari media cetak, seperti buku, majalah, dan surat kabar.

Surat kabar adalah media komunikasi yang berisi berita-berita terkini dalam berbagai topik misalnya politik, ekonomi, kriminal, olahraga, dan lain-lainnya. Surat kabar harus sampai ditangan para pembaca tepat waktu pada pagi hari. Para pembaca tidak mau tahu apa kendala yang dihadapi perusahaan dalam pendistribusiannya.

jaringan di seluruh Indonesia. Setiap harinya beredar sebanyak 20.000 eksemplar dengan 60% di kota Medan dan sekitarnya dan 40% di kabupaten/kota di Sumatera Utara.

Serikat Penerbit Surat Kabar menempatkan Sumut Pos sebagai good media pada tahun 2008. Parameter yang digunakan untuk mengukur good media antara lain penggunaan bahasa Indonesia yang baik, tidak terlalu berlebihan dalam menyajikan berita, dan kesejahteraan karyawan, dimana perusahaannya mampu menggaji sesuai ketentuan upah regional.

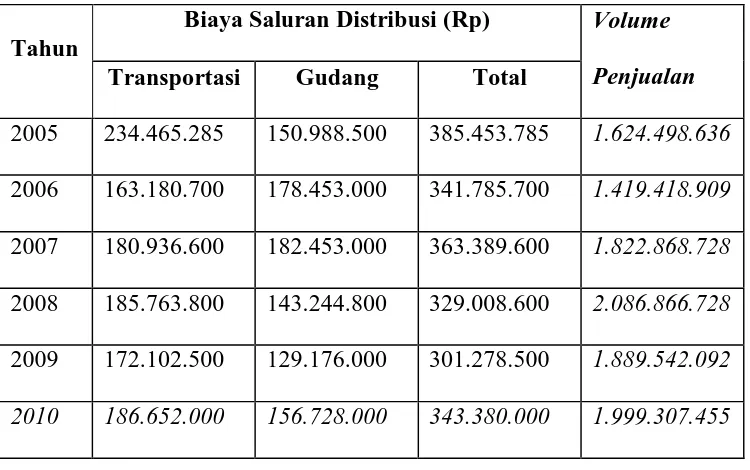

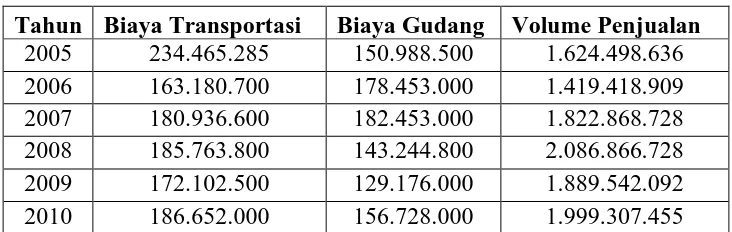

Tabel 1.1

Biaya Saluran Distribusi dan Hasil Penjualan Harian Sumut Pos Tahun 2005 s/d 2010

Tahun

Biaya Saluran Distribusi (Rp) Volume Penjualan

Transportasi Gudang Total

2005 234.465.285 150.988.500 385.453.785 1.624.498.636 2006 163.180.700 178.453.000 341.785.700 1.419.418.909 2007 180.936.600 182.453.000 363.389.600 1.822.868.728 2008 185.763.800 143.244.800 329.008.600 2.086.866.728 2009 172.102.500 129.176.000 301.278.500 1.889.542.092

2010 186.652.000 156.728.000 343.380.000 1.999.307.455

sebenarnya pengaruh antara biaya saluran distribusi terhadap volume penjualan harian Sumut Pos, penulis tertarik untuk melakukan penelitian dengan judul “Analisis Biaya Saluran Distribusi Terhadap Volume Penjualan Harian Sumut Pos (Studi Kasus Pada PT. SUMUT POS MEDAN)”.

1.2 Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah “Apakah terdapat pengaruh positif dan signifikan antara biaya saluran distribusi terhadap volume penjualan harian Sumut Pos?”.

1.3Tujuan Penelitian

Tujuan yang ingin dicapai peneliti adalah untuk mengetahui dan menganalisis pengaruh biaya saluran distribusi dalam volume penjualan harian sumut pos.

1.4 Manfaat Penelitian a. Bagi PT Sumut Pos

Sebagai informasi dan bahan masukan bagi perusahaan dalam menghadapi hambatan-hambatan dalam permasalahan biaya saluran distribusi.

b. Bagi Penulis

c. Bagi Peneliti Lain

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Pengertian Saluran Distribusi

Menurut Indroyono (2000:253) distribusi merupakan kegiatan yang harus dilakukan oleh pengusaha untuk menyalurkan, menyebarkan, mengirimkan, serta menyampaikan barang yang dipasarkannya itu kepada konsumen.

Beberapa pengertian saluran distribusi adalah, sebagai berikut:

1. Menurut Tjiptono (2002) saluran distribusi adalah rute atau rangkain perantara, baik yang dikelola pemasar maupun yang independen dalam menyampaikan barang dari produsen ke konsumen.

2. Menurut Kotler (2008:106) saluran distribusi (saluran pemasaran) adalah sekelompok organisasi yang saling bergantungan dan terlibat dalam proses pembuatan produk atau jasa yang disediakan untuk digunakan atau dikonsumsi.

Penyalur yang diperlukan tersebut ada yang merupakan milik perusahaan yang memasarkan barang itu sendiri, akan tetapi banyak pula penyalur yang bukan milik perusahaan. Dalam hal penyalur itu bukan milik perusahaan berarti dia merupakan perusahaan lain yang bergerak dalam bidang penyaluran suatu barang. Sebagai contoh sebuah toko pengecer merupakan usaha yang berusaha untuk mendistribusikan atau menyalurkan barang-barang kepada konsumen akhir. Perusahaan yang bergerak dalam bidang distribusi itu dapat berbentuk beberapa macam antara lain:

2. Penyalur 3. Distributor 4. Pedagang Besar

5. Pengecer (Toko Pengecer)

6. Perwakilan Dagang di Luar Negeri (Subsdiary)

2.1.2. Pengertian Biaya Dan Penggolongan Biaya

Banyak jenis dan data biaya yang digunakan dalam mengambil keputusan, mengukur prestasi dan membantu manajer-manajer dalam menggunakan sumber dana perusahaan secara efektif.

Menurut Helmi (2000:18) biaya ini dinyatakan pengeluaran untuk memperoleh barang atau jasa yang mempunyai manfaat bagi perusahaan lebih dari satu periode operasi. Seorang manajer haruslah benar-benar memahami pengertian biaya agar manajer tersebut tidak menggunakan informasi akuntasi biaya yang salah dalam mengambil keputusan.

Penggolongan biaya tergantung untuk apa biaya tersebut digolongkan, untuk tujuan yang berbeda diperlukan cara penggolongan biaya yang berbeda pula, atau tidak ada satu cara penggolongan biaya yang berbeda yang dapat dipakai untuk semua tujuan menyajikan informasi biaya.

1. Fungsi Produksi, yaitu fungsi yang berhubungan dengan kegiatan pengolahan bahan baku menjadi produk selesai yang siap untuk dijual.

2. Fungsi Pemasaran, yaitu fungsi yang berhubungan dengan kegiatan penjualan produk selesai atau siap dengan cara yang memuaskan pembeli dan dapat memperoleh laba sesuai dengan target yang diinginkan perusahaan sampai dengan pengumpulan kas dari hasil penjualan.

3. Fungsi Administrasi dan Umum adalah fungsi yang berhubungan dengan kebijaksanaan, pengarahan kegiatan perusahaan secara keseluruhan, pengarahan dan pengawasan kegiatan perusahaan secara terpadu agar dapat berhasil dan berdaya guna.

4. Fungsi Keuangan (Financial), yaitu fungsi yang berhubungan dengan kegiatan keuangan dan penyediaan dana yang diperlukan oleh perusahaan. Yang dibahas pada penelitian ini adalah biaya saluran distrubusi yang terdiri dari biaya transportasi dan biaya gudang.

Menurut Foster (2001:89) mengatakan satu sasaran desain saluran distribusi adalah meminimalkan biaya total dari pendistribusiaan produk perusahaan kepada konsumen. Dimana biaya-biaya distribusi yang selalu diperhatikan perusahaan adalah:

1. Biaya gudang, yaitu termasuk biaya depot dan gudang, seperti biaya sewa, biaya listrik, biaya air dan biaya pemeliharaan.

3. Biaya Pemuatan, yaitu biaya bongkar muat yang dikeluarkan untuk memuat barang-barang ke tempat penyimpanan sementara atau untuk membayar jasa upah tenaga kerja ketika mengangkut barang-barang ke tempat penyimpanan.

4. Korting Dagang, yaitu korting yang diberikan kepada grosir dan pengecer atas penyimpanan stok produksi, pengadaan tempat dan penanganan distribusi dari grosir sampai ke pengecer.

5. Biaya Inventaris, yaitu mencakup nilai semua bunga dari stock yang disimpan di gudang pusat di pabrik dan depot cabang, sebelum dijual ke distributor tunggal, stokis atau pengecer.

6. Biaya Asuransi, yaitu biaya premi yang dibayar untuk jaminan keamanan produk tersebut selama penyimpanan dan pengiriman. Asuransi ini meliputi perlindungan kebakaran dan kecelakaan-kecelakaan lain.

7. Biaya Finansial, yaitu seluruh bunga dari anggaran yang digunakan untuk membiayai semua hal di atas.

2.1.3. Faktor-Faktor yang Mempengaruhi Pemilihan Saluran Distribusi

Faktor-faktor yang mempengaruhi pemilihan saluran distribusi antara lain adalah (Boyd dkk, 2000:42):

1. Pertimbangan Pasar

Pengecer jarang atau bahkan tidak pernah digunakan dalam saluran jika pasarnya berupa pasar industri. Apabila pasarnya berupa konsumen dan pasar industri maka perusahaan akan menggunakan lebih dari satu saluran.

b. Jumlah Konsumen Potensial

Perusahaan dapat mengadakan penjualan secara langsung kepada pemakai jika jumlah konsumen relatif kecil dalam pasarnya. Hal ini biasanya membuat suatu perusahaan semakin beruntung, karena dapat menghemat biaya yang besar.

c. Konsentrasi Geografis

Pasar dapat dibagi ke dalam beberapa konsentrasi secara geografis, seperti industri tekstil, industri kertas, dan sebagainya. Pada daerah konsentrasi yang mempunyai tingkat kepadatan yang tinggi maka perusahaan dapat menggunkan distribusi industri, pemakai kertas dan tekstil secara relatif tidak terbatas jumlahnya.

d. Jumlah Pesanan

Volume penjualan dari sebuah perusahaan akan sangat berpengaruh terhadap saluran yang dipakainya. Apabila volume yang dibeli oleh pemakai industri tidak begitu besar atau relatif kecil, maka perusahaan dapat menggunakan distributor (untuk barang-barang jenis perlengkapan operasi).

e. Kebiasaan Membeli Dari Konsumen

Kebiasaan membeli dari konsumen akhir dari pemakai industri sangat berpengaruh pula terhadap kebijaksanaan dalam penyaluran.

2. Pertimbangan Produk

a. Nilai Unit

Produsen cenderung untuk menggunakan saluran distribusi yang panjang jika unit dari barang yang dijual relatif rendah.

b. Besar dan Berat Produk

Manajemen harus mempertimbangkan ongkos angkut dalam hubungannya dengan nilai produk secara keseluruhan dimana besar dan berat produk sangat menentukan. Apabila ongkos angkut terlalu besar dibandingkan dengan nilai produk secara total sehingga terdapat beban yang berat bagi perusahaan, maka sebagian beban tersebut dapat dialihkan kepada perantara. Dengan demikian perantara ikut menggung sebagaian ongkos angkut.

c. Mudah Rusaknya Produk

Perusahaan tidak perlu menggunakan perantara dalam saluran distribusi jika produk yang dijual mudah rusak. Apabila ingin menggunakannya maka harus dipilih perantara yang memiliki fasilitas penyimpanan yang cukup baik, karena dengan fasilitas penyimpanan yang baik maka suatu produk akan dapat bertahan lama.

d. Sifat Teknis

Beberapa jenis barang indsurti seperti instalasi biasanya disalurkan secara langsung kepada pemakai industri. Produsen harus mempunyai penjelasan yang dapat menerangkan berbagai masalah teknis penggunaan dan pemeliharaannya, selain itu mereka juga harus dapat memberikan pelayanan yang baik sebelum maupun sesudah penjualan, sehingga pelanggan ataupun pembeli merasa puas dengan pelayanan yang diberikan oleh produsen dan untuk selanjutnya mau berlangganan.

Perlu diadakan sejumlah persediaan pada penyalur jika produk yang dijual berupa produk standart. Demikian sebaliknya jika produk yang dijual berdasarkan pesanan maka penyalur tidak perlu mengadakan persediaan.

f. Luasnya Product Line

Perusahaan yang hanya membuat satu macam produk saja dapat menggunakan pedagang besar sebagi penyalurnya, tetapi jika macam produknya banyak maka perusahaan dapat menjual langsung kepada para pengecer.

3. Pertimbangan Perusahaan

Pertimbangan perusahaan ini meliputi ukuran perusahaan, sumber keuangan, pengalaman dan kemampuan manajemen, pengawasan saluran dan servis yang diberikan oleh penjual.

a. Ukuran Perusahaan

Perusahaan yang dapat berkembang menjadi besar akan memiliki kemampuan yang lebih besar di bidang keuangannya, manajemennya dan pengawasan saluran untuk produk-produknya. Perusahaan yang besar juga mampu menggunakan saluran yang lebih pendek daripada perusahaan kecil.

b. Sumber Keuangan

halnya dengan perusahaan yang lemah finansialnya, maka jasa-jasa seperti ini biasanya dilakukan oleh perantara.

c. Pengalaman dan Kemampuan Manajemen

Perusahaan yang menjual produk baru atau ingin memasuki pasar baru biasanya lebih suka menggunakan perantara. Hal ini disebabkan karena umumnya para perantara sudah mempunyai pengalaman, sehingga manajemen dapat mengambil pelajaran dari mereka.

d. Pengawasan Saluran

Perusahaan kadang kala memilih saluran distribusi yang pendek karena ingin mengawasi penyaluran produknya walaupun ongkosnya tinggi. Pelaksanaan pengawasan atasa saluran distribusinya akan membuat produsen lebih agresif dalam promosinya. Produsen dapat juga menjaga kesegaran persediaan produk serta dapat mengawasi harga eceran produknya dalam hal ini.

e. Servis Yang Diberikan Oleh Penjual

Keputusan-keputusan produsen tentang saluran distribusinya sering dipengaruhi oleh jasa-jasa pemasaran yang bisa diberikan kepada perantara. Apabila produsen bersedia memberikan servis yang lebih baik seperti membagi etalase (ruang peragaan), mencarikan pembeli untuk perantara, maka akan benyak perantara yang bersedia menjadi penyalurnya.

4. Pertimbangan Perantara

a. Servis Yang Diberikan Oleh Perantara

Produsen akan bersedia menggunakan perantara sebagai penyalur jika perantara tersebut mau memberikan pelayanan yang lebih baik, misalnya dengan menyediakan fasilitas penyimpanan.

b. Kesediaan Perantara

Produsen lebih cenderung menggunakan penyalur yang tidak menjual produk saingannya, tetapi dapat membawa produknya dalam persaingan dan bersedia menjualkan lebih banyak macam produk perusahaan.

c. Sikap Perusahaan Terhadap Kebijakan Produsen

Produsen dapat memilih perantara menggunakan penyalur yang tidak menjual produk saingannya, tetapi dapat membawa produknya dalam persaingan dan bersedia menjualkan lebih banyak macam produk perusahaan.

d. Volume Penjualan

Produsen cenderung memilih perantara yang dapat menawarkan produknya dalam volume yang besar untuk jangka waktu lama, sehingga dapat menimbulkan keuntungan yang berkepanjangan.

e. Biaya

2.1.4 Tipe-Tipe dan Lembaga-Lembaga Saluran Distribusi

Adapun bentuk-bentuk saluran distribusi yang ada dapat dibedakan menjadi beberapa macam (Indriyono, 2000:256):

1. Saluran Distribusi Langsung

Pada saluran distribusi ini, pengusaha berusaha untuk menyalurkan barang-barang yang dibeli oleh konsumen secara langsung ke tempat konsumen tinggal. Dengan demikian, maka diharapkan konsumen akan merasa puas karena konsumen tidak perlu lagi memikirkan masalah pengangkutan barang yang dibelinya itu ke rumah mereka. Di samping masalah transportasi barangnya konsumen juga akan mendapatkan keuntungan lain yaitu mereka mengecek keutuhan barang tersebut sesampainya di rumah. Bahkan lebih dari itu, biasanya konsumen juga memperoleh fasilitas pemasangan atau instalasi bagi barang yang dikirimkan ke rumah mereka itu.

2. Saluran Distribusi Tidak Langsung

Lembaga atau perusahaan yang melakukan kegiatan-kegiatan dalam pemasaran yaitu menyalurkan barang atau jasa antara lain (William J. Stanton, 1994:46):

1. Pedagang Perantara

Pedagang perantara (merchant middleman) adalah pedagang besar maupun pedagang eceran yang membeli suatu barang atau jasa (oleh karena itu sempat memiliki atau mempunyai hak kepemilikan atas barang tersebut) kemudian menjualnya kembali. Walaupun mereka membantu produsen tetapi mereka ini adalah suatu lembaga yang bebas, jadi tidak dikendalikan oleh produsen.

2. Agen Perantara

Agen perantara (agen middleman) adalah para sgen, broker, manufaktures representatives, pedagang komisioner, salesman dan sebagainya yang mencari

konsumen dan kemudian melakukan negosiasi atas nama produsen untuk suatu barang atau jasa yang disalurkannya. Bedanya dengan pedagang perantara adalah pada hak kepemilikan barang atau jasa, di mana agen perantara tidak mempunyai hak atas kepemilikan barang tersebut.

3. Lembaga Pelayanan

Lembaga-lembaga perantara di atas sangat dibutuhkan karena untuk menyalurkan secara langsung barangnya kepada konsumen dengan armadanya sendiri akan menyerap sumber daya dan dana yang sangat besar. Oleh karena itu sebenarnya produsen dapat saja melakukan penjualan secara langsung kepada konsumen.

2.1.5 Berbagai Tingkat Mata Rantai Saluran Distribusi

Kegiatan penyaluran barang atau jasa akan melewati berbagai rangkaian mata rantai saluran distribusi. Mata rantaitersebut ada 4 (Indriyo, 2000:260), yaitu:

1. Saluran Tingkat Nol (Zero-Level Channel)

Saluran tingkat nol ini lebih dikenal juga dengan saluran langsung. Dikatakan saluran langsung karena produsen langsung menjual brangnya kepada konsumen, jadi tidak menggunakan perantara sama sekali. Saluran ini dapat dilakukan dengan tiga cara: a. Produsen langsung menjual ke rumah konsumen

b. Produsen menjual melauli pos (mail order)

c. Produsen menjual melalui toko miliknua perusahaan sendiri.

Sebagai contoh: perusahaan perbankan yang menjual jasa-jasanya langsung ke tempat nasabah atau calon nasabah, seperti universitas atau sekolah tinggi dan menawarkan berbagai produknya dengan buang dan hadiah yang menarik.

2. Saluran Tingkat Satu (One-Level Channel)

3. Saluran Tingkat Dua (Two-Level Channel)

Saluran ini disebut saluran tingkat dua karena ada dua perantara. Untuk barang konsumen pada umumnya lembaga perantaranya adalah pedagang besar atau pengecer. Sedangkan untuk barang industri lembaga perantaranya adalah distribusto dan dealer. Sebagai contoh: penjualan mobil, sepeda motor, diesel dan sebagainya.

4. Saluran Tingkat Banyak (Multy-Level Channel)

Saluran ini disebut saluran yang bertingkat banyak karena banyak menggunakan perantara, biasanya diantara pedagang besar dan pengecer terdapat pedagang pengumpul (Jobber) yang terstruktur, dimana setiap perantara membawahai beberapa perantara lain. Oleh karena itu saluran distribusi ini disebut multy-level channel atau sering pula dikenal sebagai “Multy-Level Marketing”. Bentuk ini terutama cocok untuk memasarkan atau menyalurkan barang konsumsi dan bukan barang industri.

2.2. Penelitian Terdahulu

signifikan terhadap tingkat penjualan baterai ABC pada PT. EVERBRIGHT BATTERY FACTORY Medan, sedangkan biaya gudang (X2) berpengaruh signifikan terhadap tingkat penjualan baterai ABC, dan biaya pemuatan (X3) berpengaruh signifikan secara negatif terhadap tingkat penjualan baterai ABC pada PT. EVERBRIGHT BATTERY FACTORY Medan. Besarnya koefisien determinan yaitu adjusted R2=52,7 %. Maka dapat disimpulkan bahwa 52,7% variasi dari variabel dependen dapat dijelaskan oleh variasi dari variabel independen.

Penelitian yang dilakukan oleh Nasution (2008) dengan judul “Analisis Kebijakan Biaya Saluran Distribusi Terhadap Peningkatan Volume Penjualan Pada PT. Socfindo Medan”. Dalam penelitian ini dikatakan bahwa biaya saluran distribusi berpengaruh positif dan signifikan terhadap peningkatan volume penjualan, hal ditunjukkan dari hasil persamaan Y = 64825318877.686 + 18.015 x dan nilai dari thit > ttabel yaitu 2.381.372.920, pernyataan tersebut menunjukkan hipotesis diterima. Saluran distribusi yang digunakan oleh PT. Socfindo Medan adalah saluran distribusi yang pendek dan langsung yaitu kebun - middleman/penyalur - pemakai industri.

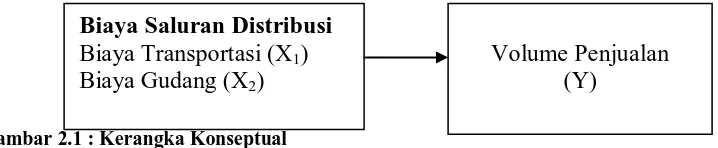

2.3. Kerangka Konseptual

Menurut Kotler (1997:279) biaya distribusi didefenisikan sebagai jumlah total dari keseluruhan biaya yang dikeluarkan perusahaan dalam menyelenggarakan saluran distribusi yang dipergunakan oleh perusahaan. Sedangkan volume penjualan merupakan hasil produksi terjual di pasar dalam periode tertentu.

Biaya Saluran Distribusi Biaya Transportasi (X1) Biaya Gudang (X2)

distribusi yang selalu diperhatikan perusahaan adalah biaya gudang, biaya transportasi, biaya pemuatan, korting dagang, biaya inventaris, biaya asuransi, dan biaya finansial.

Berdasarkan pemaparan di atas, biaya saluran distribusi pada penelitian ini adalah biaya transportasi dan biaya gudang, maka kerangka konseptual dari penelitian ini adalah:

Gambar 2.1 : Kerangka Konseptual Sumber : Kotler (1997), Foster (2001)

2.4 Hipotesis

Berdasarkan perumusan masalah, maka hipotesis dalam penelitian ini adalah “Terdapat pengaruh positif dan signifikan antara biaya saluran distribusi yang terdiri dari biaya transportasi dan biaya gudang terhadap volume penjualan harian Sumut Pos”.

BAB III

METODE PENILITIAN

3.1 Jenis Penelitian

Jenis penelitian dalam skripsi ini adalah penelitian terapan. Menurut Gay (1977) yang terdapat dalam buku Sugiyono (2009:9) penelitian terapan dilakukan dengan tujuan menerapkan, menguji, dan mengevaluasi kemampuan suatu teori yang diterapkan dalam memecahkan masalah-masalah praktis.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian ini akan dilakukan pada PT Sumut Pos Medan yang terletak di Jl. SM Raja Km 8,5 No. 134 Amplas. Penelitian ini dilaksanakan pada bulan Februari 2011-April 2011.

3.3Batasan Operasional

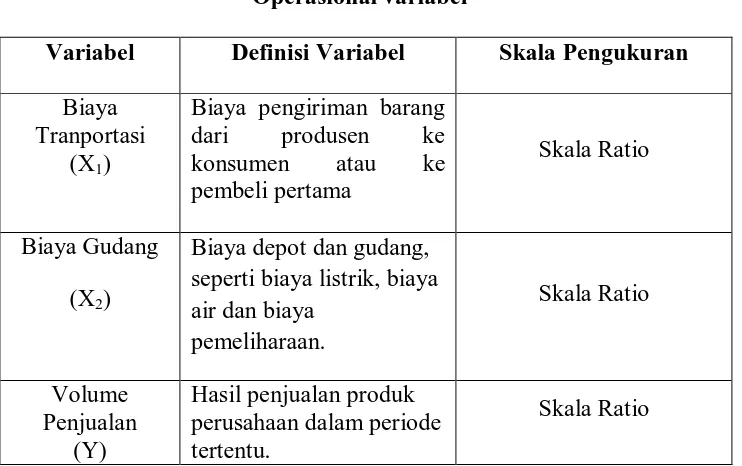

3.4 Definisi Operasional

Definisi operasional dan variabel yang digunakan dalam penelitian ini adalah:

Tabel 3.3 Operasional variabel

Variabel Definisi Variabel Skala Pengukuran Biaya

Tranportasi (X1)

Biaya pengiriman barang dari produsen ke konsumen atau ke pembeli pertama

Skala Ratio

Biaya Gudang (X2)

Biaya depot dan gudang, seperti biaya listrik, biaya air dan biaya

pemeliharaan.

Skala Ratio

Volume Penjualan

(Y)

Hasil penjualan produk perusahaan dalam periode tertentu.

Skala Ratio

3.5 Skala Pengukuran Variabel

3.6Metode Pengumpulan Data a. Wawancara

Wawancara digunakan sebagai teknik pengumpulan data yang dilakukan secara langsung kepada para karyawan.

b. Studi Dokumentasi

Pengumpulan data dengan cara mengumpulkan dan mempelajari data dari buku-buku, jurnal yang memiliki relavansi dengan penelitian.

3.7 Teknik Analisis a. Anlisis Deskriptif

Analisis deskriptif adalah metode analisis yang dilakukan dengan cara mengumpulkan, mengklarifikasi ,menganalisis, dan menginterprestasikan data sehingga memberikan gambaran yang jelas mengenai masalah yang diteliti. (Sugiyono, 2005: 142)

b. Uji Asumsi Klasik

Syarat asumsi klasik yang harus dipenuhi model regresi berganda sebelum data tersebut dianalisis adalah:

1. Uji Normalitas

2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terdapat ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Jika variance dari satu residual satu pengamatan ke pengamatan lainnya tetap maka terjadi homoskedastisitas jika berbeda maka disebut heteroskedastisitas.

3. Uji Multikolinearitas

Multikolinearitas berarti adanya hubungan linear yang sempurna atau pasti di antara beberapa atau semua variabel yang menjelaskan dari model regresi. Untuk mendeteksi ada atau tidaknya multikolinearitas dapat dilakukan dengan melihat toleransi variabel dan Variance Inflation Factor (VIF) dengan membandingkan:

a. VIF < 5 maka diduga mempunyai persoalan multikolinearitas b. VIF > 5 maka tidak terdapat multikolinearitas

c. Tolerance < 0,1 maka diduga mempunyai persoalan multikolinearitas d. Tolerance > 0,1 maka tidak terdapat multikolinearitas

c. Regresi Linear Berganda

Penelitian menggunakan analisis regresi linier berganda untuk mengetahui pengaruh variabel bebas terhadap variabel terikat. Peneliti menggunakan bantuan progran SPSS versi 17.0.

Dimana:

Y = Volume Penjualan Harian Sumut Pos a = Konstanta

X1 = Biaya Transportasi X2 = Biaya Gudang

b1.2 = Koefisien Regresi Berganda e = Standard Error

Pengujiaan hipotesis dalam penelitian ini adalah: 1. Uji secara Serempak/Uji-F

Pengujiaan ini dilakukan untuk melihat apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh simultan (serempak) terhadap variabel terikat. Bentuk pengujiaannya adalah:

a. Ho : b1, b2 = 0, artinya secara serempak tidak terdapat pengaruh yang signifikan dari variabel bebas terhadap variabel terikat.

b. Ha : b1, b2 ≠ 0, artinya secara serempak terdapat pengaruh yang signifikan dari variabel bebas terhadap variabel terikat.

2. Uji secara Parsial - Uji t

Pengujian ini dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel independent secara parsial (individual) menerangkan variasi variabel dependent.

Bentuk pengujiannya adalah:

a. Ho : b1, b2 = 0, artinya secara parsial tidak terdapat pengaruh yang signifikan dari variabel bebas terhadap variabel terikat.

b. Ha : b1, b2 ≠ 0, artinya secara parsial terdapat pengaruh yang signifikan dari variabel bebas terhadap variabel terikat.

Kriteria pengambilan keputusan adalah sebagai berikut: a. Ho diterima jika – t hitung < t tabel pada α = 5% b. Ha diterima jika – t hitung > t tabel pada α = 5% 3. Pengujian Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan variabel-variabel bebas dalam menerangkan variasi variabel terikat. Koefisien determinasi (R2) ini berkisar antara nol sampai dengan satu (0 ≤ R2 ≤ 1), dimana semakin tinggi R2 (mendekati satu) berarti variabel-variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel terikat dan apabila R2 = 0 menunjukkan variabel bebas secara keseluruhan tidak dapat menjelaskan variabel terikat.

3.8 Jenis dan Sumber Data

Data primer data yang diperoleh secara langsung dari objek penelitian. Dalam hal ini data primer yang penulis peroleh yaitu melalui wawancara terhadap objek penelitian antara lain manajer perusahaan dan karyawan bagian keuangan.

b. Data Sekunder

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Singkat PT. SUMUT POS MEDAN

PT. SUMUT POS MEDAN merupakan gabungan dari dua media yang merupakan anak dari Jawa Pos Media Group yaitu Radar Medan yang berdiri pada tanggal 1 Juni 1999 dan Radar Nauli yang berdiri pada tanggal 1 Oktober 2000. Pada dasarnya kedua media di atas memiliki banyak khalayak sasaran yang berbeda. Radar Medan untuk khalayak Kota dan Radar Nauli untuk khalayak daerah. Namun mengingat serta mempertimbangkan kepentingan dan keputusan kepada khalayak, pembaca bisa mendapatkan berita kota dan berita daerah dalam satu kemasan media yaitu surat kabar Harian Sumut Pos Medan.

Harian Sumut Pos Medan memiliki jaringan yang besar dengan menyediakan berita-berita yang eksklusif. Beritanya selalu berbeda dan menarik. Demikian juga berita-berita internasionalnya, eksklusif dengan adanya sejumlah wartawan di belahan dunia yang strategis. Dikerjakan oleh beberapa reporter yang tersebar dan disempurnakan redaktur beretos profesional.

bangyak dibaca masyarakat perkotaan. Dari survei Nielsen Media Research terungkap, pembaca Sumut Pos terdiri dari masyarakat yang berpendidikan akademi/universitas (48%), SLTA (21,5%), SLTP (20%), dan SD (10%).

Wilayah edar Sumut Pos di kota Medan adalah Medan Amplas, Medan Area, Medan Barat, Medan Baru, Medan Belawan, Medan Deli, Medan Denai, Medan Helvetia, Medan Johor, Medan Kota, Medan Labuhan, Medan Maimun, Medan Perjuangan, Medan Marelan, Medan Petisah, Medan Polonia, Medan Selayang, Medan Sunggal, Medan Tembung, Medan Timur, dan Medan Tuntungan. Sedangkan wilayah edar di daerah adalah Mandailing Natal, Tapanuli Selatan, Sidikalang, Berastagi, Balige, Pematang Siantar, Tebing Tinggi, Stabat, Langkat, Binjai, dan Lubuk Pakam.

4.1.2 VISI dan MISI PT. SUMUT POS MEDAN

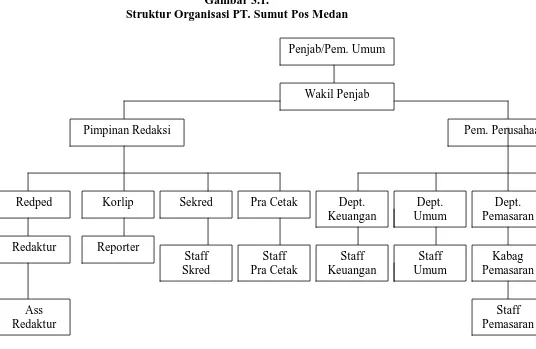

4.1.3 STRUKTUR ORGANISASI PT. SUMUT POS MEDAN

PT. SUMUT POS MEDAN adalah badan usaha yang berbentuk perseroan terbatas dilihat dari segi kepemilikan modal, dengan Surat Izin Usaha Perdagangan (SIUP) Mengengah No. 210/01.13/PM/VIII/2004. PA.

Didalam PT. SUMUT POS MEDAN struktur organisasi yang digunakan menganut bentuk organisasi garis dan staff dimana wewenang dan pucuk pimpinan dilimpahkan kepada satu satuan dibawahnya dalam bidang kerja tertentu dan pimpinan satuan dengan bidang kerja tertentu ini dapat memerintahkan dan meminta pertanggungjawaban sepanjang itu menyangkut bidang kerjanya, maka selain membahas struktur organisasi menyeluruh PT. SUMUT POS MEDAN, penylis secara khusus akan menyajikan dan membahas struktur organisasi bagi pemasaran atau sirkulasi pada harian ini.

Gambar 3.1.

Struktur Organisasi PT. Sumut Pos Medan

Sumber : PT. Sumut Pos Medan

Penjab/Pem. Umum Wakil Penjab Pem. Perusahaan Dept. Pemasaran Dept. Keuangan Dept. Umum Staff Keuangan Staff Umum Kabag Pemasaran Staff Pemasaran Pimpinan Redaksi

Korlip Sekred

Redped Pra Cetak

[image:36.612.69.605.92.441.2]Job Description

Dari bagan struktur organisasi PT. SUMUT POS MEDAN tugas masing-masing bagian dapat dijelaskan sebagai berikut:

1. Pimpinan Umum/Penanggung Jawab

Pimpinan Umum/Penanggung Jawab merupakan pemegang kekuasaan tertinggi dalam jalannya sebuah Harian Sumut Pos Medan ini dan bertugas sebagai berikut:

a. Bertanggung jawab atas kegiatan penerbitan surat kabar.

b. Mengawasi pelaksanaan kebijakan, secara langsung atau melalui Wakil/Pemimpin Umum dan Pemimpin Redaksi.

c. Memimpinnya jalannya rapat umum seperti dalam hal menentukan diterima atau tidaknya seorang calon tenaga kerja perusahaan, atau memimpin rapat waktu ada hal-hal yang dianggap perlu.

2. Wakil Penanggung Jawab/Wakil Pemimpin Umum

Wakil Penanggung Jawab/Wakil Pemimpin Umum bertugas sebagai berikut: a. Melaksanakan tugas-tugas yang diberikan Pemimpin Umum

b. Menangani (mengkoordinasi) hal-hal yang berkaitan dengan pemasaran, keuangan, kepegawaian dan lain-lain

c. Mewakili Pemimpin Umum pada saat-saat tertentu. 3. Pimpinan Perusahaan

Pimpinan Perusahaan bertugas sebagai berikut:

b. Bertanggung jawab dalam bidang pemasaran dan iklan

c. Mengawasi jalannya distribusi dan pemasaran surat kabar baik di dalam maupun di luar kota

4. Pimpinan Redaksi

Pimpinan Redaksi bertugas sebagai berikut:

a. Bertanggung jawab penuh atas pemuatan isi penerbitan surat kabar

b. Menjabarkan kebijakan umum yang ditetapkan oleh Pemimpin Umum kepada para bawahannya

c. Mengawasi pelaksanaan umum tersebut secara langsung maupun melalui wakil-wakilnya

5. Redaktur

Redaktur bertugas sebagai berikut:

a. Mencari dan memperbaiki kesalahan-kesalahan agar tidak menyalahgunakan Kode Etik Wartawan Indonesia (KEWI)

b. Mencari agar tidak terjadi kontradiksi

c. Memperbaiki kesalahan dalam penggunaan tanda baca, tata bahasa, ejaan kata, nama dan alamat

d. Menyesuaikan naskah dengan gaya surat kabar

6. Asisten Redaktur

7. Asisten Redaktur

Asisten Redaktur bertugas sebagai berikut:

a. Mengkoordinir tugas-tugas bagain sekretaris redaksi, baik yang bersifat umum, intern maupun ekstern

b. Menerima dan memeriksa surat-surat lamaran yang masuk

c. Melaksanakan tugas yang diberikan oleh pimpinan redaksi untuk mengkoordinir bawahan atau reporter

8. Kepala Departemen Pemasaran

Kepala Departemen Pemasaran bertugas bertanggung jawab atas kelancaran pemasran produk yang dipasarakan.

9. Kepala Departemen Iklan

Kepala Departemen Iklan bertugas memeriksa laporan dari redaksi pelaksanaan yaitu: a. Marketing

b. Designer

c. Administrasi piutang

10. Kepala Departemen Keuangan/Umum

Kepala Departemen Keuangan/Umum bertugas sebagai berikut: a. Melaksanakan pengelolaan uang dan surat berharga

b. Menyelenggarakan pengurusan, penyimpanan dan pengamanan yang berhubungan dengan keuangan perusahaan

Koordinator Liputan bertugas mengkoordinir para reporter dan memberi tugas meliputi berita yang kemudian akan disajikan esok hari.

12. Wartawan/Reporter

Wartawan/Reporter bertugas sebagai berikut:

a. Rapat redaksi untuk ditugaskan meliput instansi-instansi dan meliputi berita masyarakat pada umumnya yang lagi hangat dibicarakan

b. Mewancarai nara sumber yang berkepentingan c. Mengambil berita dari Jawa Pos Network (JNPN) 13. Fotografi

Fotografi bertugas sebagai berikut:

a. Bertanggung jawab terhadap foto-foto yang akan dimuat di dalam surat kabar

b. Bertanggung jawab terhadap pengambilan foto yang diliput oleh reporter kantor pusat

c. Menyeleksi foto-foto yang dimuat 14. Pracetak

Bertanggung jawab mengenai perwajahan atau tata letak berita yang sudah diedit Redaktur. Semua naskah berita yang sudah diturunkan ke percetakan sudah diset bersih, desain cover dan perwajahan.

4.1.4 Strategi Pemasaran PT. SUMUT POS MEDAN

Mix. Strategi ini menjelaskan bentuk-bentuk pemasaran yang dilakukan perusahaan yang

didasari kepada 4 variabel inti pemasaran yaitu; 1. Strategi Produk

Produk adalah suatu sifat yang komples, baik diraba, maupun tidak dapat diraba termasuk dibungkus, warna, harga, prestise dan pengecer pelayanan perusahaan yang diterima oleh pembeli untuk memuaskan keinginan dan kebutuhannya.

Surat kabar Harian Sumut Pos Medan menyajikan berita-berita nasional/daerah dan kriminal tersebar diseluruh Indonesia dan juga membuka cakrawala permasalahan umum.

Berita atau informasi yang dimuat pada Harian Sumut Pos Medan adalah berita yang umum/non komersial yang terdiri dari berita politik, sosial, budaya, hiburan serta olah raga mempunyai komposisi 80% dan 20% berita atau informasi yang bersifat komersial. Dari 80% itu yang bersifat non komersial tersebut memiliki komposisi berita nasional, berita kota Medan dan daerah Sumatera Utara.

2. Strategi Harga

Perusahaan harus dapat menentukan harga yang paling tepat. Dalam arti memberikan keuntungan yang paling memuaskan dalam jangka pendek dan menetapkan harga dengan unsur pemasaran lain dan mempertimbangkan konsumen dalam menentukan harga.

Harga yang ditetapkan untuk produk surat kabar Harian Sumut Pos Medan, mempertimbangkan hal-hal berikut:

a. Bahan baku yang digunakan untuk produksi surat kabar, misalnya: bahan baku kertas koran

b. Biaya produksi yang digunakan untuk mencetak koran setiap harinya

c. Biaya tenaga kerja, yakni gaji yang diberikan kepada karyawan dan wartawan Sumut Pos Medan

d. Biaya pemasaraan dan periklanan e. Harga surat kabar lokal lainnya

f. Kemampuan dan daya beli masyarakat

Dengan mempertimbangkan hal-hal diatas, maka PT. SUMUT POS MEDAN menetapkan harga Harian Sumut Pos sebesar Rp. 2.000/ eksemplar

3. Strategi Promosi

Bentuk promosi yang digunakan oleh PT. SUMUT POS MEDAN untuk memperkenalkan surat kabar Harian Sumut Pos kepada masyarakat, diantaranya yang paling penting adalah:

a. Menggunakan media iklan dan personal selling

b. Kerja sama- kerja sama dengan berbagai lembaga perusahaan

c. Membuka kesempatan kepada dunia pendidikan untuk berkunjung ke Harian Sumut Pos Medan.

Kegiatan promosi ini dilakukan terus menerus agar Harian Sumut Pos tidak hilang dari pikiran dan minat masyarakat. Disamping itu pihak Harian Sumut Pos juga menggunakan cara publisitas yang mana perusahaan berkerjasama dengan mitra kerjanya untuk mengadakan suatu cara dan juga dengan menggunakan armada pengangkutan yang terdapat logo Harian Sumut Pos.

4. Strategi Distribusi

Untuk memperlancar arus barang atau jasa dari produsen ke konsumen diperlukan suatu saluran yang tepat. Untuk dapat mencapai sasaran penjualan, perusahaan berusaha merangkai suatu rangkaian perataan pemasaran dengan melakukan kegiatan penyaluran. Penyaluran merupakan kegiatan penyampaian produk dari produsen ke konsumen pada waktu yang tepat.

PT. Sumut Pos Medan menyalurkan produknya kebeberapa daerah dengan menggunakan beberapa sektor distribusi mencakup wilayah: Binjai, Langkat, Tanjung Balai, Asahan, Deli Serdang, Labuhan Batu, Tapanuli Selatan, Siantar-Simalungun.

Strategi distribusi yang digunakan oleh Harian Sumut Pos Medan dalam memasarkan produknya ke konsumen adalah menggunakan distribusi tingkat 1 dan 2 sebagai berikut

Gambar 4.2.

Pola Saluran Distribusi Harian Sumut Pos Medan

Sumber: Harian Sumut Pos Medan

4.2 Hasil Penilitian 4.2.1 Analisis Deskriptif

Paparan deskriptif saluran distribusi (biaya transportasi dan biaya gudang) dan volume penjualan harian Sumut Pos tahun 2005 s/d 2010 pada PT. Sumut Pos Medan

Sumut Pos (Bagian Sirkulasi)

Pengecer

[image:44.612.225.356.310.480.2]Tabel 4.1

Biaya Saluran Distribusi dan Hasil Penjualan Harian Sumut Pos Tahun 2005 s/d 2010

Sumber : PT. Sumut Pos Medan

A. Biaya Trasnportasi

Biaya Transportasi, yaitu biaya pengiriman barang dari produsen ke konsumen atau ke pembeli pertama. Biaya transportasi pada PT. Sumut Pos Medan pada tahun 2005 sebesar Rp. 234.465.285, mengalami penurunan pada tahun 2006 menjadi Rp. 163.180.700, mengalami kenaikan pada tahun 2007 menjadi Rp. 180.936.600, pada tahun 2008 juga mengalami kenaikan menjadui Rp. 185.763.800, lalu mengalami penurunan kembali pada tahun 2009 menjadi Rp. 172.102.500, dan pada tahun 2010 mengalami kenaikan menjadi Rp. 186.652.000.

B. Biaya Gudang

Biaya gudang, yaitu termasuk biaya depot dan gudang, seperti biaya sewa, biaya listrik, biaya air dan biaya pemeliharaan. Biaya gudang pada PT. Sumut Pos Medan pada tahun 2005 sebesar Rp. 150.988.500, pada tahun 2006 mengalami kenaikan menjadi Rp. 178.453.000, lalu pada tahun 2007 juga mengalami kenaikan menjadi

Rp. 182.453.000, pada tahun 2008 mengalami penurunan menjadi Rp. 143.244.800, lalu pada tahun 2009 juga mengalami penurunan menjadi Rp. 129.176.000, dan pada tahun 2010 mengalami kenaikan menjadi Rp. 156.728.000.

C. Volume Penjualan

Volume Penjualan adalah hasil penjualan produk perusahaan dalam periode tertentu. Volume penjualan pada PT. Sumut Pos Medan pada tahun 2005 sebesar Rp. 1.624.498.636, pada tahun 2006 mengalami penurunan menjadi Rp. 1.419.418.909, mengalami kenaikan pada tahun 2007 menjadi Rp. 1.822.868.728, pada tahun 2008 juga mengalami kenaikan menjadi Rp. 2.086.866.728, mengalami penurunan pada tahun 2009 menjadi Rp. 1.889.542.092, lalu mengalami kenaikan pada tahun 2010 menjadi Rp. 1.999.307.455.

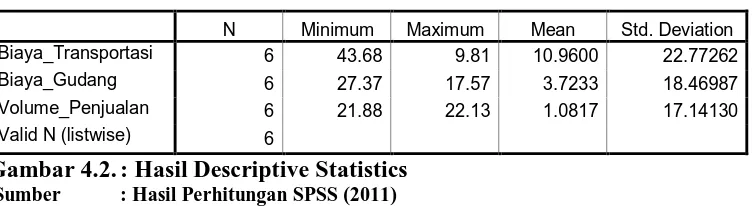

Tabel 4.2. Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Biaya_Transportasi 6 43.68 9.81 10.9600 22.77262

Biaya_Gudang 6 27.37 17.57 3.7233 18.46987

Volume_Penjualan 6 21.88 22.13 1.0817 17.14130

[image:46.612.97.474.431.534.2]Valid N (listwise) 6

Gambar 4.2. : Hasil Descriptive Statistics

Sumber : Hasil Perhitungan SPSS (2011)

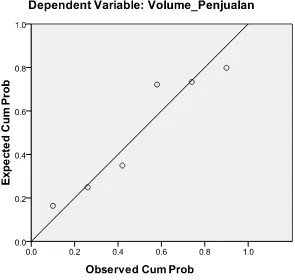

4.2.2 Uji Asumsi Klasik a. Uji Normalitas

[image:47.612.101.396.369.649.2]Anilisis normalitas dilakukan dengan mengamati penyebaran data (titik) pada sumbu diagonal grafik. Metode yang dipakai dalam pengujian ini adalah metode plot

Gambar 4.3. : Uji Normalitas

Gambar 4.3. di atas menunjukkan bahwa pada scatterplot terlihat titik yang mengikuti data di sepanjang garis diagonal. Hal ini berarti asumsi normalitas terpenuhi.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terdapat ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Jika variance dari satu residual satu pengamatan ke pengamatan lainnya tetap maka terjadi homoskedastisitas jika berbeda maka disebut heteroskedastisitas. Heteroskedastisitas terjadi karena terjadi perubahan situasi yang tidak tergambarkan dalam spesifikasi model regresi. Heteroskedastisitas terjadi jika residual tidak memiliki varian yang konstan. Metode yang paling baik adalah jika terjadi heteroskedastisitas. Pemeriksaan terhadap gejala heteroskedastisitas adalah dengan melihat pola diagram pencar pada grafik scatterplot. Cara pengambilan keputusannya adalah sebagai berikut:

1. Jika diagram pencar yang ada membentuk pola-pola tertentu yang teratur maka regresi mengalami gangguan heteroskedastisitas.

Gambar 4.4. : Uji Heteroskedastisitas

Sumber : Hasil Perhitungan SPSS (2011)

Gambar 4.4. menunjukkan bahwa diagram pencar tidak membentuk suatu pola atau acak, dengan demikian dapat dikatakan bahwa regresi tidak mengalami gangguan heteroskedastisitas, sehingga model regresi layak dipakai untuk memprediksi volume penjualan masukan variabel independennya.

c. Uji Multikolinearitas

Gambar 4.4.

Multikolinearitas artinya terdapat korelasi linear sempurna atau pasti di antara dua atau lebih variabel independen. Artinya multikolinearitas menyebabkan standar deviasi masing-masing koefisien regresi akan sengat besar sehingga membuat bias tingkat signifikan pengaruh variabel dependen. Hal ini menyebabkan kesulitan dalam memisahkan pengaruh masing-masing variabel independen terhadap variabel dependen. Metode yang digunakan untuk menguji ada tidaknya multikolinearitas adalah dengan menggunakan nilai Variance Inflation Factor (VIF). Batas VIF adalah 5, artinya jika VIF lebih besar dari 5, maka variabel tersebut mempunyai persoalaan multikolinearitas dengan variabel bebas yang lainnya (disimpulkan terjadinya multikolinearitas).

Sumber : Hasil Perhitungan SPSS (2011)

Tabel 4.5. memperlihatkan semua nilai variabel independen memiliki nilai Tolarance> 0,1 dan VIF < 5. Hal ini berarti tidak terjadi multikolinieritas.

4.2.3 Regresi Linier Berganda

Tabel 4.5.

Uji Multikolinieritas Coefficientsa

Model

Collinearity Statistics

Toleranc

e VIF

1 (Constant)

Biaya_Transportasi .998 1.002

Biaya_Gudang .998 1.002

a. Uji Serempak/Uji-F

Uji-F (uji serempak) dilakukan untuk melihat secara bersama-sama (serempak) pengaruh secara positif dan signifikan dari variabel bebas yaitu

X1, X2 berupa biaya transportasi dan biaya gudang terhadap variabel terikat yaitu Y berupa volume penjualan.

a. Ho : b1, b2 = 0, artinya secara serempak tidak terdapat pengaruh yang signifikan dari variabel bebas (X1, X2), yaitu berupa biaya transportasi, dan biaya gudang terhadap volume penjualan variabel terikat (Y).

b. Ha : b1, b2 ≠ 0, artinya secara serempak terdapat pengaruh yang signifikan dari variabel bebas (X1, X2), yaitu berupa biaya transportasi, dan biaya gudang terhadap volume penjualan terhadap variabel terikat (Y).

Kriteria pengambilan keputusan adalaht: 1. Ho diterima jika F hitung < F tabel pada α = 5% 2. Ha diterima jika F hitung > F tabel pada α = 5%

ANOVAb

Model Sum of Squares df

Mean

Square F Sig.

1 Regression 1108.320 2 554.160 70.608 .000a

Residual 360.801 3 120.267

Total 1469.121 5

a. Predictors: (Constant), Biaya_Gudang, Biaya_Transportasi

b. Dependent Variable: Volume_Penjualan

Sumber : Hasil Perhitungan SPSS (2011)

Tabel 4.6.

Tabel 4.6. memperlihatkan bahwa nilai F hitung adalah 70,608 dengan tingkat signifikan 0,000. Sedangkan nilai F tabel pada tingkat signifikan sebesar 5,14. Oleh karena itu menunjukkan adanya pengaruh biaya transportasi dan biaya gudang secara serempak adalah positif dan signifikan terhadap volume penjualan harian Sumut Pos pada PT. Sumut Pos Medan.

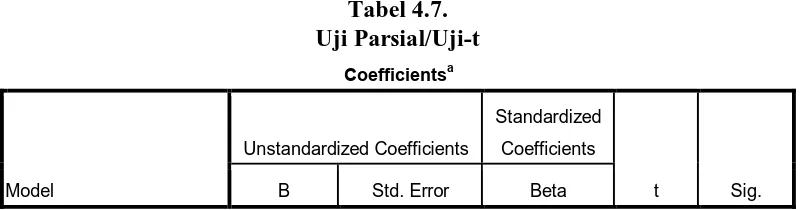

b. Uji Parsial/Uji-t

Uji-t (uji parsial) dilakukan untuk melihat secara individual pengaruh secara positif dan signifikan dari variabel bebas (independent) yaitu X1, X2 berupa baiya transportasi dan biaya gudang terhadap volume penjualan.

a. Ho : b1, b2 = 0, artinya secara parsial tidak terdapat pengaruh yang signifikan dari variabel bebas bebas (X1, X2), yaitu berupa biaya transportasi, dan biaya gudang terhadap volume penjualan variabel terikat (Y).

b. Ha : b1, b2 ≠ 0, artinya secara parsial terdapat pengaruh yang signifikan dari variabel bebas bebas (X1, X2), yaitu berupa biaya transportasi, dan biaya gudang terhadap volume penjualan variabel terikat (Y).

Kriteria pengambilan keputusan adalah sebagai berikut: 1. Ho diterima jika – t hitung < t tabel pada α = 5%

2. Ha diterima jika – t hitung > t tabel pada α = 5%

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

[image:52.612.102.506.600.705.2]B Std. Error Beta

1 (Constant) 6.383 5.177 1.233 .000

Biaya_Transportasi .653 .216 .868 10.030 .000

Biaya_Gudang .082 .266 .089 5.310 .000

Sumber : Hasil Perhitungan SPSS (2011)

a. Hasil uji t menghasilkan persamaan regresi: Y = 6,383 + 0,653 X1 + 0,085 X2 + e b. Biaya Transportasi (X1)

Nilai t hitung variabel biaya transportasi 10,030 dan nilai t tabel 2,47 maka nilai t hitung > t tabel (10,030 > 2,47) sehingga dapat disimpulkan bahwa biaya transportasi berpengaruh positif dan signifikan secara parsial terhadap volume penjualan harian Sumut Pos pada PT. Sumut Pos Medan.

c. Biaya Gudang (X2)

Nilai t hitung variabel biaya gudang 5,310 dan nilai t tabel 2,47 maka nilai t hitung > t tabel (5,310 > 2,47) sehingga dapat disimpulkan bahwa biaya gudang berpengaruh positif dan signifikan secara parsial terhadap volume penjualan harian Sumut Pos pada PT. Sumut Pos Medan.

c. Uji Koefisien Determinan (R2)

[image:53.612.101.503.84.152.2]kuat untuk menerangkan pengaruh variabel bebas terhadap variabel terikat dan demikian sebaliknya.

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .869a .754 .591 10.96663

a. Predictors: (Constant), Biaya_Gudang, Biaya_Transportasi

b. Dependent Variable: Volume_Penjualan

Sumber : Hasil Perhitungan SPSS (2011)

1. R = 0,869 berarti hubungan (relation) antara biaya tranportasi dan biaya gudang terhadap volume penjualan pada PT. Sumut Pos Medan sebesar 86,9%. Hal ini menunjukkan hubungan antar variabel sangat erat.

2. R Square sebesar 0,754 berarti 75,4% volume penjualan pada PT. Sumut Pos Medan dapat dijelaskan oleh biaya tranportasi dan biaya gudang, sedangkan sisanya 24,6% dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti oleh peniliti ini.

3. Adjusted R Square 0,591 berarti 59,1% biaya tranportasi dan biaya gudang terhadap volume penjualan pada PT. Sumut Pos Medan, sedangkan sisanya 40,9% dipengaruhi oleh faktor-faktor lain yang diluar penelitian ini.

4.3 Pembahasan

Penelitian ini membahas mengenai analisis biaya saluran distribusi terhadap volume penjualan Harian Sumut Pos pada PT. SUMUT POS MEDAN. Dimana biaya saluran

distribusinya terdiri dari biaya transportasi (X1), biaya gudang (X2) dan volume penjualan (Y). Penelitian ini dilakukan dengan metode analisis deskriptif dan metode analisis statistik. Pada metode deskriptif, biaya transportasi yang nilainya paling dominan adalah pada tahun 2005 ke tahun 2006 mengalami penurunan sebesar 6,34%, pada biaya gudang nilai yang paling dominan pada tahun 2007 ke tahun 2008 mengalami penurunan sebesar 4,16%, sedangkan pada volume penjualan nilai yang paling dominan adalah pada tahun 2006 ke tahun 2007 mengalami kenaikan sebesar 3,7%.

biaya transportasi merupakan variabel yang paling dominan dalam mempengaruhi volume penjualan Harian Sumut Pos pada PT. SUMUT POS.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan, yang dilakukan penulis maka dapat diambil kesimpulan adalah:

1. Variabel biaya transportasi dan biaya gudang memiliki pengaruh yang positif dan signifikan terhadap volume penjualan PT. Sumut Pos Medan. Hal tersebut dapat diketahui dari hasil uji simultan (Uji-F), dimana nilai Fhitung sebesar 70,608 lebih besar dari Ftabel sebesar 5,14 pada tingkat signifikansi 5 %.

2. Pada uji t varibel biaya transportasi dan biaya gudang berpengaruh positif dan signifikan, hal ini terlihat pada biaya transportasi Ha diterima karena thitung (10,030) > ttabel (2,47) begitu juga dengan biaya gudang Ha diterima karena thitung (5,310) > ttabel (2,47).

5.2 Saran

Berdasarkan hasil penelitian dan evaluasi, maka saran yang dapat diberikan adalah: 1. Biaya transportasi dalam penelitian ini merupakan variabel yang memiliki pengaruh

paling dominan terhadap volume penjualan harian Sumut Pos pada PT. SUMUT POS MEDAN, sehingga biaya transportasi di dalam perusahaan harus lebih diperhatikan, misalnya menambah armada kendaraan dibarengi dengan penambahan jumlah pengecer.

2. PT. SUMUT POS MEDAN sebaiknya memperluas daerah pemasarannya, mengingat begitu banyak pesaing yang juga memasarkan produk yang sama.

DAFTAR PUSTAKA

Kotler, Philip dan Amstrong. 2001. Prinsip – Prinsip Pemasaran. Edisi Kedelapam. Jilid I. Jakarta : Erlangga

Kotler, Philip & Kevin Lane. 2008. Manajemen Pemasaran. Edisi Tiga Belas, Jilid II. Jakarta : Erlangga

Kuncoro, Mudrajat Phd. 2009. Metode Riset Untuk Bisnis Dan Ekonomi. Edisi Ketiga. Jakarta : Erlangga.

Nasution, Irmayani Aryani. 2008. Analisis Kebijakan Biaya Saluran Distibusi Terhadap Peningkatan Volume Penjualan Pada PT. Socfindo Medan. Skripsi. Universitas Sumatera Utara

Sarwono, Jonathan. 2006. Metode Penelitian Kuantitatif Dan Kualitatif. Edisi Pertama. Yogyakarta: Graha Ilmu.

Simangunsong, Yenni F. 2003. Analisa Peranan Saluran Distribusi Untuk Pemasaran Surat Kabar Studi Kasus Pada PT. Kompas Media Nusantara Cabang Medan. Skripsi. Sumatera Utara.

Simamora, Henry. 2007. Manajemen Pemasaran Internasional. Edisi Dua. Jilid II., Jakarta : PT. Rineka Cipta

Situmorang, Syafrizal Helmi, Doli Djafar Dalimunthe, Iskandar Muda, Muslich Lutfi, Syahyunan. 2008. Analisis Data Penelitian (Menggunakan Program SPSS). USU Press, Medan.

Lampiran I

Data Biaya Saluran Distribusi Dan Volume Penjualan Harian Sumut Pos 2005 s/d 2010

2007

Januari 10.198.000 10.098.000 144.231.200 Februari 11.463.000 11.374.000 146.622.000 Maret 12.246.200 12.653.000 150.742.000

Tahun

Biaya Saluran Distribusi (Rp) Transportasi Gudang

Volume Penjualan

2005

Januari 14.750.000 8.806.000 128.186.000 Februari 15.628.000 9.243.000 129.742.236 Maret 17.713.000 10.675.000 130.594.000 April 18.267.170 11.163.200 132.531.300 Mei 19.549.000 12.512.000 134.354.100 Juni 21.421.000 10.441.000 136.813.000 Juli 18.102.000 11.429.100 135.625.000 Agustus 21.676.000 13.230.000 136.878.000 September 22.372.000 14.325.000 138.326.000 Oktober 22.372.000 15.354.000 139.427.000 November 23.748.115 16.683.200 140.654.000 Desember 24.885.000 17.127.000 141.368.000

Total 234.465.285 150.988.500 1.624.498.636

2006

Januari 8.387.200 10.186.000 115.753.000 Februari 9.553.000 11.437.000 116.426.000 Maret 10.136.400 12.621.000 117.281.000 April 11.715.000 13.342.000 118.647.309 Mei 13.483.000 14.772.000 117.314.000 Juni 14.226.100 15.575.000 119.962.000

Juli 12.390.000 16.623.000 116.535.000 Agustus 14.390.000 13.668.000 117.864.400 September 15.502.000 15.119.000 118.811.200 Oktober 16.863.000 17.565.000 119.106.000 November 17.681.000 18.424.000 120.432.000 Desember 18.664.000 19.542.000 121.287.000

April 13.752.100 14.262.000 151.563.000 Mei 14.431.000 13.541.000 153.854.000 Juni 15.414.300 14.836.000 151.310.000 Juli 17.303.000 15.627.000 152.298.328 Agustus 18.527.000 17.103.000 153.956.000 September 15.648.000 18.229.000 154.647.000 Oktober 16.109.000 16.772.000 155.731.000 November 17.277.000 18.220.000 153.324.000 Desember 18.568.000 19.738.000 154.590.000

Total 180.936.600 182.453.000 1.822.868.728

2008

Januari 10.640.600 6.234.000 167.306.000 Februari 11.116.000 8.902.000 168.741.000 Maret 12.427.000 9.672.300 170.614.328 April 13.231.000 10.143.000 173.135.000 Mei 14.745.200 11.521.300 174.528.200 Juni 15.294.000 12.317.000 175.252.000 Juli 16.778.000 11.756.200 173.366.000 Agustus 17.352.000 12.901.000 174.796.000 September 18.057.000 13.449.000 175.576.000 Oktober 16.109.000 14.449.000 176.449.200 November 19.463.000 15.655.000 177.332.000 Desember 20.587.000 16.396.000 179.332.000

Total 185.763.800 143.244.800 2.086.866.728

2009

Februari 10.326.200 7.643.000 152.126.092 Maret 11.841.000 8.301.000 154.247.000 April 12.467.000 9.269.000 155.631.000 Mei 13.582.300 11.832.000 156.352.000 Juni 14.469.000 8.214.000 157.477.000 Juli 15.748.000 10.727.000 158.568.000 Agustus 16.135.000 11.339.000 159.823.000 September 17.429.000 12.576.000 160.487.000 Oktober 15.215.000 13.428.000 161.228.000 November 16.537.000 14.115.000 162.111.000 Desember 18.679.000 15.534.000 160.783.000

Total 172.102.500 129.176.000 1.889.542.092

2010

Januari 10.807.000 7.398.000 165.360.000 Februari 11.246.000 8.098.000 166.841.000 Maret 12.521.000 9.236.000 167.726.000 April 13.547.000 11.641.000 165.745.000 Mei 14.475.000 13.127.000 164.617.000 Juni 15.355.000 14.354.000 163.559.100 Juli 16.509.000 15.512.000 165.435.000 Agustus 17.612.000 13.553.000 166.588.000 September 18.983.000 14.462.000 168.304.000 Oktober 17.736.000 15.779.000 169.285.000 November 18.315.000 16.320.000 167.198.355 Desember 19.546.000 17.248.000 138.654.000

Lampiran 2

B. Uji Heteroskedastisitas

C. Uji Multikolinieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 6.383 5.177 1.233 .305

Biaya_Transpor

tasi

.653 .216 .868 3.030 .056 .998 1.002

Biaya_Gudang .082 .266 .089 .310 .777 .998 1.002

2. Regresi Linier Berganda

Variables Entered/Removed

Model Variables Entered

Variables

Removed Method

1 Biaya_Gudang,

Biaya_Transportasia

. Enter

a. All requested variables entered.

b. Dependent Variable: Volume_Penjualan

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .869a .754 .591 10.96663

a. Predictors: (Constant), Biaya_Gudang, Biaya_Transportasi

b. Dependent Variable: Volume_Penjualan

ANOVAb

Model Sum of Squares df

Mean

Square F Sig.

1 Regression 1108.320 2 554.160 70.608 .000a

Residual 360.801 3 120.267

Total 1469.121 5

a. Predictors: (Constant), Biaya_Gudang, Biaya_Transportasi

b. Dependent Variable: Volume_Penjualan

Coefficientsa

Model Unstandardized Coefficients

Standardized

B Std. Error Beta

1 (Constant) 6.383 5.177 1.233 .000

Biaya_Transportasi .653 .216 .868 10.030 .000

Biaya_Gudang .082 .266 .089 5.310 .000