PENGARUH

CURRENT RATIO

(

CR

),

CASH RATIO

,

DEBT TO

EQUITY RATIO

(

DER

), DAN

RETURN ON INVESTMENT

(

ROI

)

TERHADAP

DIVIDEND PER SHARE

(

DPS

)

(

Studi pada Perusahaan Sektor Property dan Real Estate yang Tercatat di BEI

)

SKRIPSI

Oleh:

Ahmad Shodikin

201010160311410

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

PENGARUH

CURRENT RATIO

(

CR

),

CASH RATIO

,

DEBT TO

EQUITY RATIO

(

DER

), DAN

RETURN ON INVESTMENT

(

ROI

)

TERHADAP

DIVIDEND PER SHARE

(

DPS

)

(

Studi pada Perusahaan Sektor Property dan Real Estate yang Tercatat di BEI

)

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajad Sarjana Ekonomi

Oleh:

Ahmad Shodikin

201010160311410

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Alhamdulillah penulis panjatkan puji syukur kehadirat Allah SWT yang

telah melimpahkan Rahmat dan Berkah-Nya sehingga penelitian ini dapat

diselesaikan dengan baik. Tidak lupa penulis

ucapkan “Alhamdulillah” atas

selesainya skripsi ini dengan bantuan secara tidak langsung oleh Allah SWT,

walaupun bantuan tersebut tidak secara langsung penulis bisa merasakan tetapi

secara batin dan lahiriah tersentuh dengan memberikan pencerahan yang tiada

batas. Dan kepada Nabi Muhammad SAW ucapkan Shalawat serta Salam penulis

curahkan, yang telah memberikan kehidupan yang selalu berada di bawah

naungan Islami.

Penelitian yang berjudul ”

Pengaruh

Current Ratio

(

CR

),

Cash Ratio

,

Debt to Equity Ratio

(

DER

), dan

Return On Investment

(

ROI

) terhadap

Dividend Per Share

(

DPS

)

, (Studi pada Perusahaan

Property dan

Real Estate

yang Tercatat di BEI)”. Skripsi ini penulis susun dalam rangka melengkapi tugas

akhir menempuh studi di Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Malang, untuk meraih gelar Sarjana Ekonomi.

1.

Prof, Dr, Bambang Widagdo, M.M selaku dosen pembimbing 1 yang telah

memberikan bimbingan dan saran-saran dalam penyusunan skripsi ini

dengan lancar dan baik.

2.

Drs. M. Jihadi, M.si selaku dosen pembimbing 2 yang telah memberikan

bimbingan, pelatihan, dan saran-saran dalam penyusunan skripsi ini

dengan baik.

3.

Dr. H. Nazaruddin Malik, S.E., M.Si, selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Malang yang telah sedikit banyak

memberikan motivasi dan pembelajaran dalam belajar persentasi dan

bagaimana menghadapi dunia kerja.

4.

Dra. Aniek Rumijati, M.M, selaku Ketua Jurusan Manajemen Universitas

Muhammadiyah Malang yang telah memberikan fasilitas dan ilmu yang

memadai bagi mahasiswa jurusan manajemen khususnya penulis sebagai

penunjang kegiatan pembelajaran dalam perkuliahan.

5.

Erna Retna Rahadjeng, Sri Nastiti, Wenny Yuniaris, Novita Ratna Satiti,

Marsudi, Mohyi, selaku dosen pembimbing akademik yang telah

memberikan sedikit banyak saran-saran maupun sanggahan kepada penulis

baik terhadap perilaku penulis maupun dalam penyusunan skripsi. Karena

penulis mengganggap sebagai dosen mpembimbing bayangan.

6.

Bapak/Ibu Dosen Jurursan Manajemen dan LC (Language

Center) yang

penulis tidak bias sebutkan satu per satu, yang telah memberikan ilmu

yang bermanfaat dan pembelajaran yang membuat penulis lebih

obsesif

dalam perkuliahan. Mulai sejak awal masuk kuliah yaitu semester 1 yang

tidak tahu tentang dunia perkuliahan sampai semester 7 yang menjadi

MABA (Mahasiswa Basi

), mungkin penulis membuat Bapak/Ibu dosen

jengkel karena tingkah laku penulis

, penulis mohon maaf karena

kejengkelan tersebut ketidaksadaran penulis.

penuh pengetahuan. Ilmu yang diberikan kepada penulis semoga mendapat

balasan lebih dari setimpal. Amien

8.

Bapak/Ibu Karyawan Tata Usaha Fakultas yang penulis tidak bisa

sebutkan satu per satu, yang telah memberikan fasilitas administrasi

memadai untuk menunjang administrasi kuliah sehingga penyelesaian

semua administrasi lancer dengan baik.

9.

Alm. Bapak dan Ibu tercinta yang telah memberikan pelajaran yang sangat

berharga kepada penulis tentang pentingnya menjaga silaturahmi mulai

sejak lahir hingga tiada Dan juga kepada seluruh keluarga penulis yang

telah mensupport baik secara material maupun doa, yang membuat penulis

selalu bersemangat.

10.

Ibu dan Bapak Ngatemun selaku Bapak/ibu kos penulis, yang telah

memberikan fasilitas, kebaikan, dan bimbingan sebagai pengganti orang

tua. Beliau banyak memberikan motivasi dan dukungan, walaupun ada

sedikit banyak teguran

yang diberikan. Tetapi itu merupakan motivasi

terbesar buat penulis.

11.

Teman-teman GS Gang 6 Ari, Aditya, Darwis, Dopik, Erez, Feri, Franky,

Helen, Reza, Romikhul, Ronald, Sukma, Wahyu, dan Yunita yang telah

banyak memberikan pengalaman, canda tawa, suka duka, ngebuli, dan

traveling mulai dari awal perkuliahan hingga kini yang selalu menjadi

kegiatan rutin. Thank’s

12.

Teman-Teman KKN 84 yang tidak dapat penulis sebutkan satu per satu

karena terlalu banyak dan bagus-bagus namanya. Terima kasih

teman-teman, tanpa kalian penulis tidak akan tahu bagaimana mengabdi kepada

masyarakat yang penuh canda tawa dan halau rintang yang kita hadapi

bersama-sama selama kurang lebih satu bulan di Desa Bayeman,

Situbondo yang tercinta. Dan khusus buat seseorang yang telah

memberikan pembelajaran tentang arti hidup.

14.

Teman-Teman Kakak Tingkat dan Adek Tingkat yang telah memberikan

baik pengalaman, canda tawa maupun cerita humor untuk selalu eksis

dalam dunia perkuliahan.

15.

Teman-Teman Kuliah Kelas H yang telah banyak memberikan

pengalaman, teman, sikap, perilaku, canda tawa, suka duka yang begitu

banyak kita alami bersama dari sejak awal kuliah hingga kini. Semoga

pertemenan ini tetap selalu abadi.

16.

Teman-Teman Kuliah Kons. Keuangan yang telah membagikan

pengetahun mapun pengalaman kalian kepada penulis hingga penulis bisa

menyelesaikan penelitian ini dengan syukur Alhamdulillah. Good Job.

17.

Teman-Teman Kos Gang 4, Afan, Ageng, Fadhil, Fajar, Mas Arik, Mas

Hadi, Mas Nyit, Nur, Risky, Riki, Robin, Rohman, Vergi, dan Yudi yang

telah memberikan support baik secara menghibur maupun menyusahkan

. Dan memberikan waktunya kepada penulis untuk selalu berfoya-foya

dalam kebaikan mulai awal semester hingga kini.

18.

Teman-Teman Organisasi IMM yang telah memberikan pengalaman

berorganisasi dan belajar bagaimana berorganisasi. Karena IMM, penulis

bisa tumbuh lebih dewasa karena ilmu yang didapat dalam IMM. Banyak

ilmu yang didapat, pengalaman, dan teman. Terutama Ayunda Vera yang

telah banyak memberikan pengetahuannya kepada penulis. Religuitas,

Humanitas, dan Intelektualitas, kata-kata tersebut selalu penulis kenang.

Semangat Pagi

19.

Teman-Teman Part Time dan Volunteer Caca, Enny, Elvina, Firda, Indra,

Lalu, Novi, Novia, Robin, Romikhul, dan Qomar yang telah berbagi waktu

dan aktivitas dalam melaksanakan berbagai Job Disk di Laboratorium

Manajemen tercinta yang penuh tekanan, canda gurau, maupun Insomnia.

20.

Semua pihak kampus (Satpam, CS, Jukir, dll) yang tidak dapat penulis

Semoga semua amal kebaikan serta bantuan pihak-pihak yang di atas

mendapatkan balasan dari Allah SWT. Dan Penulis meminta mohon maaf yang

sebesar-besarnya atas perilaku dan sikap penulis yang kurang ajar atas pihak yang

di atas. Akhir kata penulis berharap skripsi ini dapat memberikan manfaat bagi

siapapun yang membaca.

Waalaikum Salam Wr. Wb.

Malang, 24 Januari 2014

DAFTAR ISI

Halaman

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... xii

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN

A.

L

atar Belakang Masalah... 1

B. Rumusan Masalah ... 6

C. Batasan Masalah ... 7

D. Tujuan dan Kegunaan Penelitian... 7

1. Tujuan Penelitian ... 7

2. Kegunaan Penelitian... 7

BAB II TINJAUAN PUSTAKA

A. Tinjauan Pustaka ... 9

1. Landasan Penelitian Terdahulu ... 9

2. Tinjauan Teori ... 12

a. Kebijakan Dividen ... 12

b. Faktor-faktor yang Mempengaruhi Kebijakan Dividen ... 17

c. Dividend Per Share ... 23

B. Kerangka Pikir Penelitian ... 24

C. Hipotesis ... 25

BAB III METODE PENELITIAN

A. Jenis Penelitian ... 26

B. Definisi Operasional Variabel ... 26

C. Populasi dan Sampel ... 27

1. Populasi ... 27

2. Sampel ... 28

D. Data dan Sumber Data... 29

1. Jenis Data ... 29

2. Sumber Data ... 29

E. Teknik Pengumpulan Data ... 29

F. Teknik Analisis Data... 30

1. Analisis Regresi Linier Berganda ... 30

2. Uji Asumsi Klasik ... 31

3. Uji Hipotesis ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian ... 36

1. Analisis Deskriptif ... 38

2. Hasil Uji Asumsi Klasik ... 39

a. Hasil Uji Normalitas Data... 39

b. Hasil Uji Multikolonieritas ... 41

c. Hasil Uji Heteroskedastisitas ... 42

d. Hasil Uji Autokorelasi ... 43

3. Hasil Koefisien Determinasi ... 45

4. Hasil Uji Analisis Regresi Linier Berganda ... 46

5. Hasil Uji Hipotesis ... 48

a. Hasil Uji Secara Simultan (Uji F) ... 48

b. Hasil Uji Secara Parsial (Uji t) ... 51

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 60

B. Saran ... 61

DAFTAR PUSTAKA

... 64

DAFTAR LAMPIRAN

No.

Judul

1.

Laporan KSEI (Kustodian Sentral Efek Indonesia) dalam pembagian

dividen 2010-2013

2.

ICMD 2013

3.

Laporan Keuangan Perusahaan

4.

Hasil Perhitungan Current Ratio (CR), Cash Ratio, Debt to Equity

Ratio (DER), Return On Investment (ROI), dan Dividend Per Share

DAFTAR PUSTAKA

Abdul Halim. 2005. Analisis Investasi; Edisi 2, Salemba Empat, Jakarta.

Anwar Sanusi. 2012. Metodologi Penelitian Bisnis; Salemba Empat, Jakarta.

Arthur J. K., David F. S., John D. Martin., dan Jay W. P.1999.Dasar-dasar

Manajemen Keuangan; Buku Satu, Salemba Empat, Jakarta.

Aryanto Budinugroho. 2010. Pelaksanaan Ketentuan PPh Final Atas Pengalihan

Hak Atas Tanah dan atau Bangunan Bagi Wajib Pajak yang Usaha

Pokoknya Melakukan Pengalihan Hak Atas Tanah dan atau Bangunan

oleh PT X; FISIP, UI, Jakarta.

Farkhan Widodo ST. 2003. Analisis Faktor-faktor yang Mempengaruhi Dividend

Per Share

“Studi Empiris di Bursa Efek Jakarta”; Semarang.

J. Fred W, dan Eugene F. B.1986. Dasar-dasar Manajemen Keuangan; Edisi

Empat, Jilid 1, Erlangga, Jakarta.

J.

Supranto. 2001. Statistik “Teori dan Aplikasi”; Edisi Keenam, Jilid Dua,

Erlangga, Jakarta.

Mahmud Hanafi dan Abdul Halim.2003. Analisis Laporan Keuangan; Edisi

Revisi, UPP AMP YKPN, Yogyakarta.

M. Faisal Abdullah. 2001. Dasar-dasar Manajemen Keuangan; UMM press,

Malang.

Ridwan S. Sundjaja dan Inge Berlian.2003. Manajemen Keuangan; Edisi Kelima,

Buku Satu, Literata Lintas Media, Jakarta.

Ridwan S. Sundjaja dan Inge Berlian. 2003. Manajemen Keuangan: Edisi

Keempat, Buku Dua, Literata Lintas Media, Jakarta.

Setiawati. 2012. Analisis Faktor-faktor yang Mempengaruhi

Dividend Per Share

pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

“Periode 2006

-

2010”; Makassar.

Sutrisno.

2001. Manajemen Keuangan “Teori, Konsep, dan Aplikasi”; Edisi

Pertama, Ekonisia, Yogyakarta.

Warsono. 1998. Manajemen Keuangan “Keputusan Keuangan Jangka Panjang”;

Buku Satu, UMM Press, Malang

Yulia Efni dan Sri Restuti. 2009. Pengaruh

Current Ratio (CR),

Debt to Equity

Ratio (DER),

Rentabilitas Ekonomi (RE), dan

Return On Equity (ROE)

Terhadap

Dividend Per Share (DPS) pada Perusahaaan Manufaktur yang

Terdaftar di BEI; Riau.

Http://andicarissa.wordpress.com/2011/12/21/rasio-likuiditas-solvabilitas-dan-rentabilitas/, diunduh November, 27, 2013.

Http://serbadatips.blogspot.com/2013/03/pengertian-dividen.html,

diunduh

November, 23, 2013.

http://www.idx.co.id/idid/beranda/perusahaantercatat/laporankeuangandantahunan

.aspx, di unduh November, 24, 2013

BAB I

PENDAHULUAN

A. Latar Belakang

Dana yang dimiliki setiap orang dapat ditanamkan ke dalam berbagai investasi, seperti investasi pada proyek, investasi pada perdagangan valuta asing, obligasi maupun investasi saham. Investasi pada saham merupakan suatu alternatif investasi yang cukup menarik karena seorang investor dapat berspekulasi dan berharap bahwa saham yang dimilikinya saat itu akan mendatangkan keuntungan.

Aktivitas investasi dihadapkan berbagai risiko dan ketidakpastian yang sulit diprediksi. Untuk menguranginya, memerlukan informasi baik informasi intern (kinerja perusahaan) maupun ekstern (kondisi ekonomi dan politik negara). Informasi yang diperoleh lazimnya didasarkan pada intern yang tercermin dalam laporan keuangan. Berdasarkan laporan keuangan, dapat mengetahui kinerja perusahaan dalam kemampuan menghasilkan profit dan besarnya pendapatan dividen per lembar. Investor menanamkan dananya ke perusahaan untuk mencari keuntungan, baik berupa pendapatan dividen maupun selisih harga jual saham terhadap harga belinya (capital gain).

melunasi hutang, (4) Rencana perluasan, (5) Kesempatan investasi, (6) Stabilitas pendapatan, (7) Pengawasan terhadap perusahaan.

Kondisi solvabilitas perusahaan kurang menguntungkan, biasanya tidak membagikan laba. Dikarenakan lebih banyak untuk memperbaiki posisi struktur modalnya. Maka dalam pembagian dividen akan berkurang bahkan tidak membagikan dividen. Dan Sumber dana perusahaan adalah kreditor berupa hutang jangka pendek maupum panjang. Hutang harus segera dibayar saat jatuh tempo, dan untuk membayar harus disediakan dana. Semakin banyak hutang dibayar semakin besar dana disediakan kepada pemegang saham. Dengan jatuh temponya, berarti dana hutang harus diganti. Alternatif mengganti dana hutang dengan mencari hutang baru (meroll-over hutang).

Pemilik tidak mau kehilangan kendali terhadap perusahaan. Apabila perusahaan mencari sumber dana dari modal sendiri, kemungkinan akan masuk investor baru dan ini tentunya akan mengurangi kekuasan pemilik lama dalam mengendalikan perusahaan. Jika dibelanjai dari hutang risikonya cukup besar. Oleh karena itu, perusahaan cenderung tidak membagi dividennya agar pengendalian tetap berada ditangannya.

Studi empirik juga menjadi resigep (perbedaan) dalam penelitian tentang faktor-faktor yang mempengaruhi pembagian dividen. Misal penelitian yang dilakukan oleh Farkhan (2003) menyebutkan bahwa current ratio tidak memiliki pengaruh terhadap dividen dengan asumsi current ratio

tidak terdistribusi normal. Sedangkan penelitian yang dilakukan Yulia (2009) menghasilkan current ratio berpengaruh terhadap dividen.

Penelitian yang dilakukan Yulia (2009) menyebutkan bahwa Debt to Equity Ratio tidak memiliki pengaruh terhadap dividen dengan mengatakan jumlah hutang yang dibayarkan relatif kecil tidak mempengaruhi kebijakan dividen. Sedangkan yang dilakukan oleh Setiawati (2012) menghasilkan penelitian bahwa DER memiliki pengaruh terhadap DPS

dengan asumsi DER menunjukkan bagian dari modal sendiri yang dijadikan jaminan untuk keseluruhan hutangnya. Suatu perusahaan memprioritaskan keuntungan yang diperolehnya untuk membayar hutang sedangkan sisanya akan dibagikan sebagai Dividend Per Share.

Hasil penelitian yang dilakukan Farkhan (2003) variabel Cash Ratio

yang besar belum tentu mencerminkan akan membagikan dividen yang besar, pada dasarnya kebijakan dividen suatu perusahaan berdasarkan laba yang diperoleh saat ini. Hasil penelitian tersebut tidak sesuai dengan teori, karena dalam teori posisi likuiditas perusahaan rendah, biasanya dividen yang diberikan dalam bentuk dividend per share juga rendah (Warsono, 1998:237). Kecuali perusahaan yang menggunakan kebijakan dividen stabil. Hal ini dilakukan untuk menjaga kestabilan likuiditas.

Return On Investment yang merupakan tingkat pengembalian investasi dengan menggunakan keseluruhan aktiva untuk menghasilkan laba. Bukti empirik dilakukan oleh Farkhan (2003) bahwa ROI memiliki pengaruh negatif terhadap DPS yang artinya semakin besar ROI yang dihasilkan maka mengakibatkan menurunnya DPS yang dibagikan. Hal ini tidak sesuai dengan teori bahwa semakin stabil keuntungan diperoleh perusahaan, semakin besar kemampuan perusahaan untuk membayar dividen (Warsono, 1998:237), sehingga kemampuan perusahaan dalam memperoleh laba merupakan indikator utama kemampuan perusahaan untuk membayar dividen.

Hasil penelitian tersebut menunjukkan hasil kontradiktif, yang memiliki perbedaan baik antara peneliti satu dengan yang lain maupun peneliti dengan teori, sehingga perlu dilakukan penelitian hubungan antara

Return On Investment (ROI) dan Debt to Equity Ratio (DER) terhadap

dividend per share serta hubungan antara cash ratio dan current ratio dengan

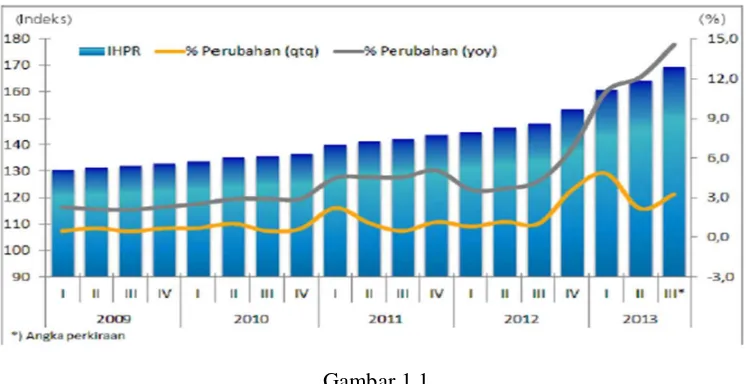

Faktor perkembangan sektor property mulai maju, banyak indikator yang terlihat di masyarakat. Misalnya pembangunan perumahan baru dengan harga yang relatif murah, bahkan pembangunan perumahan Go Green yang lagi trennya di setiap provinsi, apalagi di kota-kota besar yang merupakan tempat polusi. Disamping itu komponen penunjang kepemilikan rumah juga semakin mudah dan menjangkau berbagai lapisan masyarakat, misalnya dengan kucuran kredit rumah yang melimpah. Hampir semua bank besar di Indonesia mempunyai produk kredit kepemilikan rumah dengan berbagai variasi pembiayaan.

Gambar 1.1

Pertumbuhan Property 2009-2013 (dalam kuartal)

pembiayaan baik untuk melunasi hutang jangka pendek, jangka panjang, modal kerja maupun pengembalian investasi, akankah meningkatnya pula pembagian dividen yang akan dibagikan. Sundjaja (2003:388) menyebutkan bahwa faktor-faktor tersebut akan mempengaruhi pembagian dividen.

Hal ini dapat dilihat pembangunan gedung perkantoran baru di kawasan bisnis dan ruko di sepanjang jalan utama di kota besar. Maka tak mengherankan jika kemudian bisnis properti ini diminati sebagai bisnis yang menguntungkan. Pesatnya bisnis properti didorong oleh kebutuhan pokok manusia akan papan, disamping pangan dan sandang. Dalam rangka keperluan usaha, seseorang/badan usaha memerlukan tempat untuk keperluan usahanya. Properti juga menjadi alternatif utama untuk berinvestasi. Harga yang relatif selalu naik dimasa mendatang, juga dapat dijadikan bisnis sewa yang mendatangkan keuntungan pasif.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka rumusan masalah yang timbul tersebut akan menjadi patokan peneliti untuk melakukan penelitian. Hal tersebut diperlukan agar penelitian yang akan dibahas mempunyai sebuah masalah yang nantinya akan diselesaikan. Maka, masalah yang akan dibahas dalam penelitian ini adalah:

1. Apakah Current Ratio (CR), Cash Ratio, Debt to Equity Ratio (DER), dan

2. Variabel manakah yang dominan berpengaruh terhadap Dividend Per Share (DPS)?

C. Batasan Masalah

Batasan masalah berfungsi untuk membatasi obyek masalah yang diteliti sehingga masalah yang diteliti tidak meluas dan mempermudah penelitian dalam menganalisis permasalahan. Adapun pembatasan masalahnya yakni periode pengamatan 2009-2012. Dan variabel yang digunakan hanya Current Ratio (CR), Cash Ratio, Debt to Equity Ratio (DER), dan Return On Investment (ROI).

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui pengaruh Current Ratio (CR), Cash Ratio, Debt to Equity Ratio (DER), dan Return On Investment (ROI) terhadap

Dividend Per Share (DPS).

b. Untuk mengetahui variabel yang dominan berpengaruh terhadap

Dividend Per Share (DPS).

2. Kegunaan Penelitian

b. Bagi perusahaan hendaknya penelitian ini dapat dijadikan bahan pertimbangan dalam mengambil keputusan dividen agar dapat memaksimalkan nilai perusahaan sehingga dapat menarik para investor atau calon investor untuk menanamkan modalnya pada masa yang akan datang.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Pustaka

1. Landasan Penelitian Terdahulu

Dalam review akan diuraikan secara ringkas hasil penelitian terdahulu yang menghubungkan faktor-faktor yamg mempengaruhi dividen per lembar saham (Dividend per Share). Dengan demikian hasil penelitian ini akan mengacu pada penelitian yang pernah dilakukan sebelumnya. Meskipun ruang lingkup penelitian yang hampir sama yaitu pada masalah pembagian dividen, tetapi karena obyek penelitian yang berbeda mengakibatkan beberapa hasil penelitian yang berbeda pula. Berikut ini penelitian terhdahulu yang diuraikan secara singkat:

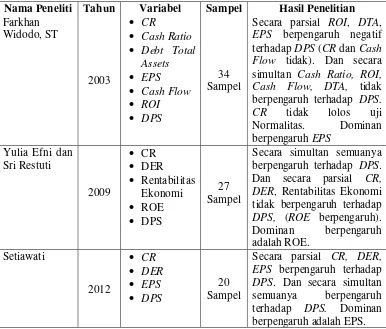

a. Farkhan Widodo (2003) dalam tesisnya yang berjudul ”Analisis Faktor-Faktor yang Berpengaruh Terhadap Dividend Per Share (Studi Empiris di Bursa Efek Jakarta)” menggunakan 34 perusahaan sebagai sampel dalam periode 1999-2000 dengan variabel independen

Current Ratio (CR), Cash Ratio, Debt Total Assets, Earning Per Share (EPS), Cash Flow, Return On Investment (ROI) dan variabel dependen Dividend Per Share (DPS).

Pendapatnya bahwa perlembar saham (EPS) merupakan total keuntungan diperoleh investor untuk setiap lembar sahamnya. Semakin besar EPS maka pendapatan dividen perlembar saham yang akan diterima oleh para pemegang saham juga semakin besar.

b. Yulia dan Sri (2009) dalam penelitiannya tentang pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Rentabilitas Ekonomi,

Return On Equity (ROE), terhadap Dividend Per Share (DPS) dengan metode purposive sampling menghasilkan sebanyak 27 perusahaan sebagai sampel dengan hasil penelitiannya adalah secara simultan semua variabel berpengaruh terhadap DPS. Dan sedangkan variabel dominan yang berpengaruh terhadap DPS yaitu variabel ROE.

Dikatakan dominan bahwa tingkat keuntungan yang diperoleh perusahaan cukup besar selama tiga tahun berturut-tumt sehingga perusahaan dapat membagikan dividen kepada pemegang saham perusahaan.

c. Setiawati (2012) melakukan penelitian empiris mengenai pengaruh

Current Ratio (CR), Debt to Equity Ratio (DER), Eanring Per Share

(EPS), terhadap Dividend Per Share (DPS) dengan periode pengamatan 2006-2010 dan sampel yang digunakan sebanyak 20 sampel yaitu perusahaan Manufaktur terdaftar di BEI.

operasinya tentu mampu menghasilkan tingkat keuntungan bersih atau

earning. Earning yang dinyatakan dalam tiap lembarnya disebut

Earning Per Share (EPS). Sedangkan dividen akan dibayarkan bila perusahaan memperoleh keuntungan bersih, maka Earning Per Share

tentu saja akan mempengaruhi besarnya dividen.

[image:31.612.156.542.378.707.2]Secara ringkas hasil penelitian terdahulu yang menghubungkan faktor-faktor yang berpengaruh terhadap dividen ditunjukkan tabel sebagai berkut:

Tabel 2.1

Daftar Penelitian Terdahulu

Nama Peneliti Tahun Variabel Sampel Hasil Penelitian

Farkhan Widodo, ST

2003

CR

Cash Ratio Debt Total

Assets

EPS

Cash Flow

ROI

DPS

34 Sampel

Secara parsial ROI, DTA,

EPS berpengaruh negatif terhadap DPS (CR dan Cash Flow tidak). Dan secara simultan Cash Ratio, ROI, Cash Flow, DTA, tidak berpengaruh terhadap DPS. CR tidak lolos uji Normalitas. Dominan berpengaruh EPS

Yulia Efni dan Sri Restuti 2009 CR DER Rentabilitas Ekonomi ROE DPS 27 Sampel

Secara simultan semuanya berpengaruh terhadap DPS. Dan secara parsial CR, DER, Rentabilitas Ekonomi tidak berpengaruh terhadap

DPS, (ROE berpengaruh). Dominan berpengaruh adalah ROE. Setiawati 2012 CR DER EPS DPS 20 Sampel

Secara parsial CR, DER, EPS berpengaruh terhadap

2. Tinjauan Teori a. Kebijakan Dividen

Suad (1996:381) mendefinisikan bahwa kebijakan dividen menyangkut tentang masalah penggunaan laba yang menjadi hak para pemegang saham. Pada dasarnya, laba tersebut dibagi sebagian untuk dividen atau ditahan untuk diinvestasikan kembali. Dengan demikian pertanyaannya seharusnya adalah kapan (artinya, dalam keadaan seperti apa) laba akan dibagikan dan kapan akan ditahan, dengan tetap memperhatikan tujuan perusahaan yaitu meningkatkan nilai perusahaan.

Sutrisno (2003:380) menuturkan bahwa Cash Dividend merupakan bagian laba yang dibagikan kepada pemegang saham. Dividen ini untuk dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Keputusan mengenai jumlah laba yang ditahan dan dividen yang akan dibagikan diputuskan dalam Rapat Umum Pemegang Saham.

mempengaruhi kebijakan pembelanjaan maka keputusannya dengan hati-hati dan harus melibatkan para pemegang saham sebagai pemilik perusahaan.

Permasalahan kadang rumit karena adanya alternatif pendanaan dari luar. Dengan demikian, dimungkinkan membagi laba sebagai dividen, dan pada saat yang sama menerbitkan saham baru. Masalah lain bahwa perusahaan bisa membagikan bukan dalam bentuk uang tunai tetapi bentuk saham (dikenal sebagai stock dividend). Demikian juga perusahaan membagikan dana ke pemegang saham dengan cara membeli kembali (sebagian) saham (dikenal

repurchase of stocks).

1)Kontroversi Dividen

Kebijakan dividen masih merupakan masalah yang mengundang perdebatan, karena terdapat lebih dari satu pendapat. Berbagai pendapat tentang dividen bisa dikelompokkan menjadi tiga, tetapi yang didefinisikan oleh Abdul (2005:92) menjadi 3 yang yaitu:

a) Dividen Seharusnya dibayarkan Setinggi-tingginya

Beranggapan bahwa harga saham dipengaruhi oleh dividen yang dibayarkan. P = d / (k - g), dimana P= harga saham, d =

dividen yang dibayarkan tahun 1, k = tingkat keuntungan yang

tinggi (d ) cenderung meningkatkan harga saham (P). d

maksimum besarnya sama dengan laba yang diperoleh pada tahun yang bersangkutan.

Bagi investor, jumlah rupiah diterima dari pembayaran dividen risikonya lebih kecil daripada keuntungan capital gain dan dividen lebih dapat diperkirakan. Sedangkan capital gain lebih sulit diperkirakan. Maka, pembayaran dividen tinggi dianggap perusahaan mempunyai prospek keuntungan yang baik. Pengaruh penurunan besarnya dividen dibayar dapat menjadi informasi kurang baik pada perusahaan. Dividen tanda tersedianya laba dan besarnya dividen dibayar merupakan informasi tingkat pertumbuhan laba saat ini dan mendatang.

b) Dividen Seharusnya dibayarkan Serendah-rendahnya

Anggapan ini berdasarkan pada kenyataan adanya biaya mengambang (floatation cost) dan tarif pajak dividen yang lebih besar daripada tarif pajak capital gain. Kesempatan investasi yang menguntungkan apabila dibiayai dengan laba ditahan berarti merupakan penghematan floatation cost bagi perusahaan sehingga dalam periode berikutnya dapat meningkatkan besar dividen yang dibayarkan.

lebih suka menginvestasikan keuntungan yang diperoleh perusahaan daripada menerimanya dalam bentuk dividen. Investasi yang menguntungkan dapat meningkatkan harga saham sehingga investor akan mendapatkan capital gain.

c) Dividen dibayarkan Setelah Semua Kesempatan Investasi yang Memenuhi Persyaratan didanai.

Beranggapan bahwa tidak ada pajak perseorangan/perusahaan, tidak ada floatation cost, kebijakan dividen tidak mempengaruhi biaya modal sendiri, dan keputusan investasi terpisah dari keputusan pendanaan. Apabila kesempatan investasi menjanjikan hasil pengembalian yang lebih tinggi daripada pengembalian yang disyaratkan, para pemegang saham akan lebih senang jika perusahaan menahan laba. Sebaliknya, jika lebih rendah daripada hasil pengembalian yang disyaratkan, mereka akan lebih suka jika dividen dibagikan.

pembayaran sebab harga saham akan naik/turun jika terjadi peningkatan/penurunan pembayaran yang tidak diharapkan.

2)Bentuk Pembayaran Dividen

Abdul (2005:94) mendefinisikan bahwa ada tiga bentuk pembayaran dividen yaitu:

a) Dividen dalam jumlah Rupiah Stabil

Banyak perusahaan yang menjalankan kebijakan pembayaran dividen yang stabil, artinya jumlah dividen per lembar yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham per tahunnya berfluktuasi. Pembayaran dividen yang stabil memberikan kesan kepada para investor bahwa perusahaan mempunyai prospek baik di masa akan datang. Maka, manajemen dapat mempengaruhi harapan para investor melalui kebijakan dividen yang stabil.

b) Dividen dengan Rasio Pembayaran Konstan

dapat mengandalkan kebijakan ini untuk memberikan informasi tentang perusahaan di masa mendatang.

c) Dividen Tetap yang Rendah Ditambah Ekstra

Pembayaran dividen ini hanyalah merupakan modifikasi dari cara 1 dan cara 2 di atas. Kebijakan ini memberi fleksibilitas pada perusahaan tetapi mereka. Apabila laba perusahaan sangat berfluktuasi, kebijakan ini akan merupakan pilihan terbaik.

b. Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Semakin tinggi dividen yang dibagikan kepada pemegang saham akan mengurangi kesempatan perusahaan untuk mendapatkan sumber dana intern dalam rangka mengadakan reinvestasi, sehingga dalam jangka panjang akan menurunkan nilai perusahaan. Oleh karena itu, tugas manajer keuangan untuk bias menentukan kebijakan dividen yang optimal agar bisa menjaga nilai perusahan. Sundjaja (2003:387) beberapa faktor yang mempengaruhi besar kecilnya dividen yang akan dibagikan dan kebijakan dividen, yaitu:

1) Peraturan Hukum

a) Peraturan mengenai labar bersih menentukan bahwa dividen daat dibayar dari laba tahun-tahun yang lalu dan laba tahun berjalan.

dividen yang berasal dari modal membagikan investasinya bukan membagikan keuntungannya.

c) Peraturan mengenai tak mampu bayar. Perusahaan boleh tidak membayar dividen jika tidak mampu (bangkrut jumlah hutang lebih besar daripada jumlah harta).

2) Posisi Likuiditas

Laba ditahan biasanya diinvestasikan dalam bentuk aktiva yang diperlukan untuk menjalankan usaha. Seperti peralatan, persediaan, dan barang lainnya, bukan disimpan dalam bentuk uang tunai. Oleh karena itu suatu perusahaan yang keuntungannya luar biasa mungkin saja tidak dapat membayar dividen karena keadaan likuiditasnya. Memang perusahaan yang sedang tumbuh biasanya betul-betul kekurangan dana. Situasi seperti ini membuat perusahaan memutuskan untuk tidak membayar dividen dalam bentuk uang tunai.

a) Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban finansialnya dalam jangka pendek yang jatuh tempo (Sundjaja, 2003:134). Jika likuiditas perusahaan rendah, biasanya dividen yang diberikan dalam bentuk

b) Kemampuan perusahaan dalam membayar kewajiban yang harus segera dipenuhi dengan aktiva lancar yang lebih likuid adalah dengan rasio kas. Aktiva perusahaan yang likuid adalah kas dan surat berharga. Kewajiban utang jangka pendek dengan kas dan surat yang dapat segera diuangkan. Tidak terdapat standar likuiditas untuk cash ratio sehingga penilaiannya tergantung kebijakan.Jika perusahaan memenuhi kewajibannya, maka sisa pembayaran kewajiban dibagikan sebagai dividen. Maka hal ini ada pengaruh terhadap dividend per share.

3) Membayar Pinjaman

Jika perusahaan telah membuat pinjaman untuk memperluas usahanya atau untuk pembiayaan lainnya maka ia dapat melunasi pinjamanya ada saat jatuh tempo atau ia dapat menyisihkan cadangan-cadangan untuk melunasi pinjaman itu nantinya. Jika diputuskan bahwa pinjaman itu akan dilunasi, maka biasanya harus ada laba ditahan.

equity ratio. Semakin tinggi solvabilitas perusahaan maka semakin tinggi pula membagikan dividen. Berdasarkan uraian, diketahui bahwa ada pengaruh DER terhadap DPS yang dibagikan.

4) Kontrak Pinjaman

Menyangkut pinjaman jangka panjang, seringkali membatasi kemampuan perusahaan untuk membayar dividen tunai. Pembatasan tersebut untuk melindungi para kredit, yaitu:

a) Dividen yang akan datang hanya boleh dibayar dari keuntungan yang diperoleh sesudah ditandatanganinya kontrak pinjaman.

b)Dividen tidak boleh dibayarkan jika modal kerja bersih jumlahnya lebih kecil dari suatu jumlah tertentu. Begitu pula saham preferen biasanya menyatakan bahwa dividen atas saham biasa tidak boleh dibayarkan sebelum semua dividen atas saham preferen selesai dibayar.

5) Pengembangan Aktiva

sumber alami yang tersedia adalah pemegang saham sekarang, yang sudah mengenal perusahaan.

6) Tingkat Pengembalian

Tingkat pengembalian atas aset menentukan pembagian laba dalam bentuk dividen yang dapat digunakan oleh pemegang saham baik ditanamkan kembali di dalam perusahaan maupun di tempat lain.

7) Stabilitas Keuntungan

Perusahaan yang keuntungannya relatif teratur seringkali dapat memperkirakan bagaimana keuntungan di kemudian hari. Maka perusahaan seperti itu kemungkinan besar akan membagikan keuntungannya dalam bentuk dividen dengan presentasi yang lebih besar dibandingkan dengan perusahaan yang keuntungannya berfluktuasi.

DPS. Karena semakin tinggi tingkat pengembalian yang dihasilkan maka semakin tinggi DPS diberikan.

8) Pasar Modal

Perusahaan besar yang sudah mantap, dengan profitabilitas yang tinggi dan keuntungan yang teratur, dengan mudah dapat masuk ke pasar modal atau memperoleh macam-macam dana dari luar untuk pembiayaannya. Sedangkan untuk perusahaan kecil yang masih baru akan terlalu berisiko bagi para debitur. Sebab kemampuannya untuk meningkatkan modal atau memperoleh pinjaman dari pasar modal terbatas. Oleh sebab itu untuk membiayai operasinya ia harus menahan laba lebih banyak.

9) Kendali Perusahaan

10) Keputusan Kebijakan Dividen

Hampir semua perusahan ingin mempertahankan dividen per saham pada tingkat yang konstan. Tetapi naiknya dividen selalu terlambat dibandingkan dengan naiknya keuntungan. Artinya dividen itu baru akan dinaikkan jika sudah jelas bahwa meningkatnya keuntungan itu benar-benar mantap dan nampak cukup permanen.

c. Devidend Per Share

Dividen merupakan bagian dari laba yang diberikan kepada para pemegang saham biasa dalam bentuk kas/tunai.Tunai merupakan dividen yang dibayarkan dalam bentuk uang tunai. Sedangkan dividen saham (stock dividend) merupakan dividen yang dibayarkan dalam bentuk saham dengan proporsi tertentu (Sutrisno, 2001:309). Nilai dari suatu dividen tunai sesuai dengan nilai tunai yang diberikan, sedangkan nilai suatu dividen saham dapat dihitung dengan rumusan sebagai berikut:

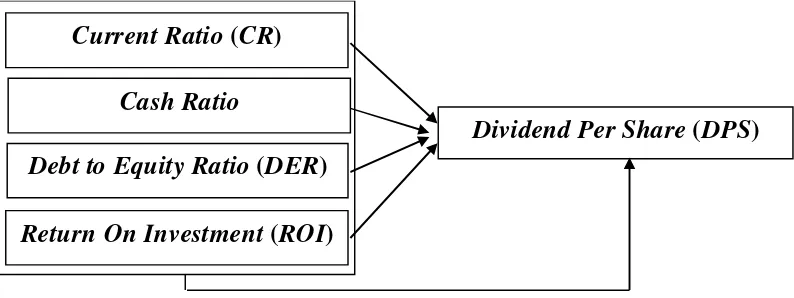

B. Kerangka Pikir Penelitian

Berdasar konsep-konsep dasar teori dan hasil-hasil penelitian terdahulu maka faktor-faktor yang dapat digunakan untuk memprediksi pengaruh dari masing-masing variabel independen Current Ratio, Cash Ratio, Debt to Equity Ratio, dan Return On Investment tersebut terhadap variabel dependen yaitu Dividend Per Share dapat digambarkan dalam kerangka pemikiran teoritis dihalaman selanjutnya:

[image:44.612.111.508.310.459.2]Variabel Independen Variabel Dependen Gambar 2.1

Kerangka Pikir

Berdasar model pada gambar 2.1 tersebut menunjukkan bahwa variabel independen terdiri dari Current Ratio (CR) (X ), Cash Ratio (X ), Debt to Equity Ratio (DER) (X ), Return On Investment (ROI) (X ), serta

variabel dependennya Dividend Per Share (DPS) (Y).

Dividend Per Share

(

DPS

)

Current Ratio

(

CR

)

Debt to Equity Ratio

(

DER

)

Return On Investment

(

ROI

)

C. Hipotesis

a. Diduga ada pengaruh simultan antara Current Ratio (CR), Cash Ratio, Debt to Equity Ratio (DER), Return On Investment (ROI) terhadap

Dividend Per Share (DPS) pada perusahaan Property dan Real Estate

yang tercatat di BEI.