TUGAS AKHIR

SISTEM PENGAWASAN INTERN KAS PADA PT. PLN (PERSERO)

CABANG MEDAN

Oleh :

UTARI MERIDHA PUTRI 102102129

PROGRAM DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Segala Puji dan syukur penulis panjatkan kehadirat ALLAH SWT yang

telah melimpahkan rahmat, petunjuk, dan kasihNya kepada penulis, sehingga

penulis dapat menyelesaikan tugas akhir ini. Shalawat beriringkan salam kita

haturkan kepada junjungan Nabi Besar Muhammad SAW, yang kelak kita

harapkan Syafa’atNya di Yaumil Mahshar kelak, Amin ya Rabbal Alamin.

Dalam penulisan tugas akhir ini, penulis telah berupaya maksimal untuk

mendapatkan hasil yang terbaik dengan berbagai usaha dan perjuangan. Namun

sebagai manusia biasa penulis pasti memiliki keterbatasan dan penulis menyadari

bahwa tugas akhir ini masih banyak kekurangan dan jauh dari sempurna dalam

pengerjaan. Oleh karena itu, penulis mengharapkan berbagai kritik dan saran dari

berbagai pihak yang bersifat membangun.

Dalam kesempatan ini, penulis juga ingin menyampaikan rasa terima

kasih atas segala dukungan, pikiran, tenaga, semangat, materi dan juga doa dari

semua pihak yang telah membantu penulis menjalani masa perkuliahan dan

penyusunan tugas akhir ini kepada:

1. Bapak Prof. Dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A(K) selaku

2. Bapak Prof. Dr. Azhar Maksum, MEc, Ac, Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara

3. Bapak Fahmi Natigor Nasution, SE .M. Acc, Ak selaku Pembantu Dekan I

Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Drs. Rustam, M. Si, Ak selaku Ketua Program Studi DIII Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Chairul

Nazwar M.Si, Ak selaku sekretaris Program Studi Diploma III Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Nurzaimah, MM, Ak selaku Dosen Pembimbing yang telah

banyak membantu penulis untuk menyelesaikan tugas akhir ini dengan

baik dan sempurna.

6. Bapak dan Ibu Dosen / Pengajar, Pembimbing & Penasehat Akademik di

Fakultas Ekonomi Universitas Sumatera Utara yang telah membimbing

dan mengajarkan berbagai mata kuliah yang sangat bermanfaat.

7. Seluruh staf pengajar dan pegawai Fakultas Ekonomi Universitas

Sumatera Utara yang telah membantu dalam menyelesaikan tugas akhir

ini.

8. Seluruh pimpinan dan staf PT. PLN (Persero) Cabang Medan yang telah

membantu penulis dalam memberikan informasi dan data-data yang

diperlukan sehingga penulis dapat menyusun tugas akhir ini.

9. Teristimewa penulis ucapkan terima kasih yang setulus-tulusnya kepada

orang tua tercinta. Ayahanda Sugeng Mardiono dan Ibunda Jubaidah

membimbing penulis tanpa pamrih, sehingga penulis dapat menyelesaikan

tugas akhir ini dengan baik. Demikian juga untuk kedua saudara tercinta

Juanda Mardiansyah dan Aulianda Feriansyah atas dukungan dan

semangat buat penulis.

10.Ucapan terima kasih buat kakak-kakak senior, di Fakultas Ekonomi

Universitas Sumatera Utara.

11.Semua sahabat-sahabat penulis yang tidak sempat penulis sebutkan satu

persatu, yang telah banyak memberikan bantuan dan semangat dalam

menyelesaikan tugas akhir ini.

12.Akhirnya penulis juga tidak lupa mengucapkan terima kasih kepada

kakanda Oki Ridha Pratama yang juga memberikan dorongan, semangat

dan doa dalam menyelesaikan tugas akhir ini.

Harapan penulis semoga kiranya tugas akhir ini dapat bermanfaat

bagi kita semua dan bagi mereka yang membutuhkannya.

Medan, 5 Juli 2013

Penulis

UTARI MERIDHA PUTRI

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C . Tujuan dan Manfaat Penelitian. ... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survei / Observasi ... 4

2. Rencana Isi ... 5

BAB II PROFIL PT. PLN (PERSERO) CABANG MEDAN ... 6

A. Sejarah singkat PT.PLN (Persero) Cabang Medan ... 6

1. Listrik Sebelum Kemerdekaan Dan Di Awal Kemerdekaan ... 6

2. Dari Eksploitasi I menjadi Eksploitasi II ... 7

3. Eksploitasi II menjadi Wilayah II ... 8

4. Dari PERUM menjadi PERSERO ... 8

5. Pemisahan PT. PLN (Persero) dan PT. PLN (Persero) Pembangkitan dan Penyaluran Sumatera Utara ... 9

A . Kesimpulan ... 43

B. Saran ... 44

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Jadwal Penelitian dan Penyusunan Tugas Akhir ... 4

DAFTAR GAMBAR

Nomor Judul Halaman

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam perkembangan perekonomian sekarang ini, dunia usaha

semakin berkembang pesat diikuti dengan tingkat persaingan yang

semakin ketat pula. Hal ini terlihat dengan banyaknya

perusahaan-perusahaan yang bermunculan, baik perusahaan-perusahaan milik pemerintah,

perusahaan swasta nasional maupun milik asing.

Semakin berkembangnya suatu perusahaan, dimana ruang

lingkupnya semakin besar dan kompleks menyebabkan manajemen tidak

lagi terlibat langsung didalam perusahaan. Oleh karena itu diperlukan

suatu sistem pengawasan yang efektif dan terpadu yang nantinya

diharapkan akan dapat membantu manajemen dalam mempertahankan

kelangsungan jalannya perusahaan serta meningkatkan efektifitasnya.

Setiap perusahaan memerlukan adanya prinsip akuntansi yang

baik, terutama dalam hal pengelolaan kas. Kas sangat mempengaruhi

transaksi dalam perusahaan. Oleh karena itu penggunanya harus secara

optimal. Optimal dalam arti kata dapat menjaga keseimbangan antara

jumlah yang cukup untuk menjaga kelancaran operasi perusahaan dan

Kas merupakan aktiva lancar yang mudah disalah gunakan, maka

itu harus ada sistem pengawasan intern kas yang baik. Dimana hal ini

harus didukung oleh adanya struktur organisasi yang baik dan penempatan

personil yang tepat. Pengawasan intern ini membutuhkan fungsi dan tugas

didalam pengurusan kas, misalnya pemisahan antara penerimaan dan

pengeluaran kas.

Untuk mencapai pengawasan yang baik perlu dianjurkan dengan

sarana-sarana, prosedur-prosedur, dan alat-alat sehingga tujuan akhir

perusahaan dapat lebih mudah tercapai. Pengawasan dapat dilakukan dari

dalam maupun dari luar perusahaan. Sebagian ahli menyatakan bahwa

pengawasan dari dalam perusahaan sifat rutin dan kontiniu. Pengawasan

intern adalah mencakup rencana organisasi dan semua metode serta

tindakan yang digunakan untuk mengamankan harta kekayaan perusahaan,

mengecek kecermatan dan keandalan dari data akuntansinya serta

mengatur aktivitas perusahaan dan membuat rencana dimasa yang akan

datang.

Masalah kas dalam perusahaan merupakan salah satu persoalan

yang penting karena hampir semua transaksi ataupun operasi selalu

berawal dan berakhir pada kas. Pada umumnya semua transaksi yang

ditemui dalam kegiatan perusahaan selalu berhubungan dengan kas, baik

penerimaan maupun pengeluaran. Kas memiliki bentuk yang sederhana,

Dengan dilandasi pemikiran tersebut diatas penulis merasa sangat

tertarik untuk membahas masalah kas dengan judul :

“SISTEM PENGAWASAN INTERN KAS PADA PT. PLN (PERSERO) CABANG MEDAN”

B. Rumusan Masalah

Berdasarkan uraian diatas maka dapat dirumuskan masalah sebagai

berikut: Apakah Pengawasan intern kas sudah efektif dilakukan pada

PT.PLN (Persero) Cabang Medan ?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan Penelitian yang dapat diperoleh setelah melakukan

penelitian adalah:Untuk mengetahui bagaimana sistem pengawasan intern

kas pada PT. PLN (Persero) Cabang Medan

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini yang dilakukan penulis adalah :

a) Bagi penulis, untuk menambah dan memperluas wawasan penulis

mengenai pengawasan intern kas dan sebagai perbandingan dengan

teori yang didapat diperkuliahan.

b) Bagi perusahaan, dapat digunakan sebagai masukan dalam

c) Bagi pembaca, bahan masukan dan pertimbangan yang nantinya

dapat bermanfaat sebagai referensi bagi rekan-rekan mahasiswa

dalam membuat paper ditahun-tahun mendatang.

D. Rencana Penulisan

1. Jadwal Penelitian

Penelitian ini dilakukan pada PT.PLN (Persero) Cabang Medan JL.

Listrik No. 8 Medan.

T a b e l 1 . 1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO KEGIATAN

APRIL MEI JUNI

IV I II III IV I II III IV

1 Pengajuan Judul

2 Pengajuan Dosen Pembimbing

3 Pengumpulan Data

4 Pengolahan dan Analisa Data

5 Penyusunan Tugas Akhir

6 Bimbingan dan Penyempurnaan

Tugas Akhir

2. Rencana Isi

BAB I : PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latar belakang

masalah, rumusan masalah, tujuan dan manfaat penelitian, dan

sistematika penelitian tugas akhir yang terdiri dari jadwal

penelitian dan rencana isi.

BAB II : PROFIL PT. PLN (PERSERO) CABANG MEDAN

Dalam bab ini penulis menguraikan tentang sejarah singkat

PT.PLN (Persero) Cabang Medan, struktur organisasi dan

personalia, job description, kinerja usaha terkini, dan rencana

kegiatan PT. PLN (Persero) Cabang Medan.

BAB III : SISTEM PENGAWASAN INTERN KAS PADA

PT.PLN (PERSERO) CABANG MEDAN

Berisikan teori yang menjelaskan tentang kas, pengawasan

intern, unsur-unsur pengawasan intern, pengawasan intern

penerimaan kas, pengawasan intern pengeluaran kas.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis mencoba mengambil kesimpulan dan

saran sehingga dapat memberikan masukan yang bermanfaat bagi

BAB II

PROFIL PT. PLN (PERSERO) CABANG MEDAN

A. Sejarah Ringkas PT. PLN (Persero) Cabang Medan

1. Listrik Sebelum Kemerdekaan Dan Di Awal Kemerdekaan Sampai 1965

Sejarah listrik di Sumatera Utara bukanlah baru. Kalau listrik mulai

ada diwilayah Indonesia tahun1893 didaerah Batavia (Jakarta sekarang),

maka 30 tahun kemudian (1923) listrik mulai ada di Medan. Sentralnya

dibangun ditanah pertapakan Kantor PLN Cabang Medan yang sekarang di

JL. Listrik No.8 Medan, dibangun oleh NV NIGEM/OGEM perusahaan

swasta belanda. Kemudian menyusul pembangunan kelistrikan di Tanjung

Pura dan Pangkalan Brandan (1924), Tebing Tinggi (1927), Sibolga (NV

ANIWM), Labuhan bilik (1936) dan Tanjung Tiram (1937).

Masa penjajahan Jepang, Jepang hanya mengambil alih

pengelolaan Perusahaan Listrik milik Swasta Belanda tanpa mengadakan

penambahan mesin dan perluasan jaringan. Daerah kerjanya dibagi

menjadi Perusahaan Listrik Sumatera Utara, Perusahaan Listrik Jawa, dan

seterusnya sesuai struktur organisasi pemerintah tentara Jepang waktu itu.

Setelah Proklamasi Kemerdekaan RI 17 Agustus 1945,

dikumandangkanlah Kesatuan Aksi Karyawan Perusahaan Listrik

Belanda dari tangan tentara Jepang. Perusahaan listrik yang sudah diambil

alih itu diserahkan kepada Pemerintah RI dalam hal ini Departemen

Pekerjaan Umum.

Untuk mengenang peristiwa pengambil alih itu, maka dengan

penetapan Pemerintah No.ISD/45 ditetapkan tanggal 27 Oktober sebagai

hari listrik. Sejarah memang membuktikan kemudian bahwa dalam

suasana yang semakin memburuk dalam hubungan Indonesia-Belanda,

tanggal 3 Oktober 1953 keluar Surat Keputusan Presiden No.163 yang

memuat ketentuan Nasionalisasi Perusahaan Listrik milik Swasta Belanda

sebagai bagian dari perwujudan pasal 33 ayat 2 UUD 1945.

Setelah aksi ambil alih itu, sejak tahun 1955 di Medan berdiri

Perusahaan Listrik Negara Distribusi Cabang Sumatera Utara (Sumatera

timur dan Tapanuli) yang mula-mula dikepalai R. Sukarno (merangkap

Kepala di Aceh), tahun 1959 dikepalai oleh Ahmad Syaifullah. Setelah

BPU PLN berdiri dengan SK Menteri PUT No. 16/1/20 tanggal 20 Mei

1961, maka organisasi kelistrikan diubah. Sumatera Utara, Aceh, Sumbar

dan Riau menjadi PLN Eksploitasi I.

Tahun 1965, BPU PLN dibubarkan dengan peraturan Menteri PU

No.9/PRT/64 dan dengan peraturan Menteri No.1/PRT/65 ditetapkan

pembagian daerah kerja menjadi 15 Kesatuan Daerah Eksploitasi I,

Sumatera Utara tetap menjadi Eksploitasi I.

Sebagai tindak lanjut dari pembentukan PLN Eksploitasi I

Sumatera Utara tersebut, maka dengan Keputusan Direksi PLN No.

009/DIR (Keputusan Direktur) PLN/66 tanggal 14 April 1966, PLN

Eksploitasi I dibagi menjadi 4 cabang dan satu sektor, yaitu :

a. Cabang Medan

b. Cabang Binjai

c. Cabang Sibolga

d. Cabang Pematang Siantar.

Peraturan Perundang-undangan No.18 Tahun 1972 mempertegas

kedudukan PLN sebagai Perusahaan Umum Listrik Negara dengan hak,

wewenang dan tanggung jawab membangkitkan, menyalurkan dan

mendistribusikan tenaga listrik keseluruhan Wilayah Negara RI. Dalam

Surat Keputusan (SK) Menteri tersebut PLN Eksploitasi I Sumatera Utara

diubah menjadi PLN Eksploitasi II Sumatera Utara.

3. Eksploitasi II menjadi Wilayah II

Kemudian menyusul Peraturan Menteri Perusahaan Umum Tenaga

Listrik (PTUL) No.013/PRT/75 yang merubah PLN Eksploitasi menjadi

PLN Wilayah. PLN Eksploitasi II menjadi Wilayah II Sumatera Utara.

4. Dari PERUM menjadi PERSERO

Dengan keluarnya Peraturan Pemerintah No.23/1994 Tanggal 16

membelakangi perubahan status tersebut adalah untuk mengantisipasi

kebutuhan listrik yang terus meningkat. Pada abad 21, PLN tidak harus

mampu menghadapi tantangan yang ada, PLN harus mampu menggunakan

tolak ukur Internasional, dan harus mampu berswada tinggi, dengan

manajemen yang berani transparan, terbuka, disentralisasi, profit centre

dan cost centre.

Untuk mencapai tujuan, PLN meningkatkan kesejahteraan

masyarakat dan mendorong perkembangan industri pada PJPT II yang

bertanggung jawab cukup besar dan berat, kerjasama dan hubungan yang

harmonis dengan instansi dan lembaga yang terkait, perlu dibina dan

ditingkatkan terus.

5. Pemisahan PT.PLN (Pesero) dan PT.PLN (Persero) Pembangkian dan Penyaluran Sumatera Utara

Perkembangan kelistrikan Sumatera Utara terus mengalami

pertumbuhan dan perkembangan yang begitu pesat, hal ini ditandai dengan

semakin bertambahnya jumlah pelanggan, perkembangan fasilitas lainnya.

Untuk mengantisipasi pertumbuhan dan perkembangan kelistrikan

Sumatera Utara dimasa-masa mendatang serta sebagai upaya untuk

meningkatkan kualitas pelayanan jasa listrik, maka berdasarkan Surat

Keputusan No. 078.K/023/DIR (Direktur) /1996 Tanggal 9 Agustus 1996

dibentuk organisasi baru dibidang jasa pelayanan kelistrikan yaitu PT.PLN

Dengan pembentukan organisasi baru PLN Pembangkitan dan

Penyaluran Sumatera Utara yang terpisah dari PLN Wilayah II, maka

fungsi-fungsi Pembangkitan dan Penyaluran Sumbagut. Sementara itu,

PLN Wilayah II berkonsentrasi pada distribusi dan penjualan tenaga

listrik.

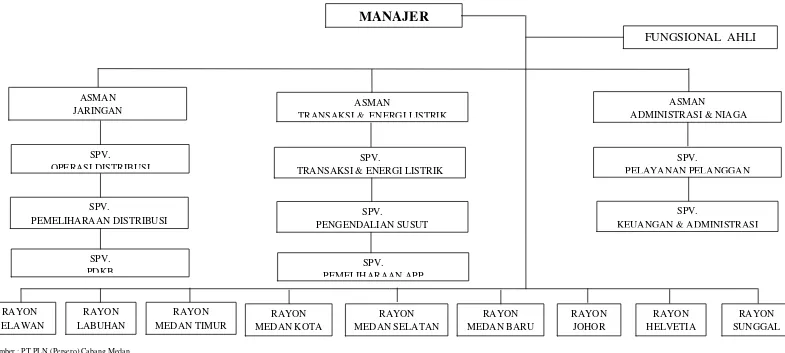

B. Struktur Organisasi Perusahaan

Dalam menjalankan tugas-tugasnya, PT.PLN memiliki struktur

organisasi yang tertata menurut fungsi dan golongannya. Tujuan adanya

struktur organisasi adalah untuk pencapaian kerja/pendelegasian dalam

organisasi yang berdasarkan pada pola hubungan kerja serta lalu lintas

GAMBAR 2.1

STRUKTUR ORGANISASI PT. PLN (PERSERO) CABANG MEDAN

MANAJER

ASMAN

JARINGAN ASMAN

TRANSAKSI & ENERGI LISTRIK

ASMAN

ADMINISTRASI & NIAGA

FUNGSIONAL AHLI

TRANSAKSI & ENERGI LISTRIK

SPV.

Sumber : PT.PLN (Persero) Cabang Medan

1

C. JOB DESCRIPTION

Uraian job description dan tugas pokok pada PT. PLN (Persero)

Cabang Medan, yaitu :

1. Manajer Cabang

Bertanggung jawab atas pengelolaan usaha melalui optimalisasi

seluruh sumber daya secara efisien, efektif dan sinergis. Pengelolaan

perusahaan pembangkit, pendistribusian dan penjualan tenaga listrik dalam

jumlah dan mutu yang memadai secara efisien, meningkatkan mutu dan

keandalan serta pelayanan pelanggan, dan memastikan terlaksananya

Good Corporate Governance (GCG) di PT.PLN (Persero) Cabang Medan.

Rincian tugas pokok sebagai berikut :

a. Melakukan kegiatan pengusahaan pembangkit (skala kecil) secara

efisien, hemat energi, handal dan ramah lingkungan.

b. Mengusulkan Rencana Kerja dan Anggaran Perusahaan (RKAP)

Wilayah Sumatera Utara.

c. Memastikan program Rencana kerja dan Anggaran Perusahaan

(RKAP) Wilayah Sumatera Utara, dilaksanakan sesuai penetapan

Direksi.

2. Fungsional Ahli

Bertanggung jawab atas evaluasi pencapaian target kinerja dan

Rincian tugas pokok sebagai berikut :

a. Mengevaluasi data perusahaan yang berhubungan dengan target kerja.

b. Merancang langkah-langkah strategis untuk mencapai target kerja.

c. Mengawasi baca meter.

d. Mengawasi penjualan rekening. 3. Asman Jaringan

Bertanggung jawab atas rencana dan pelaksanaan Operasi dan

Pemeliharaan Jaringan Distribusi, Pekerjaan Dalam Keadaan Bertegangan

(PDKB) dan Pembangkitan Tenaga Listrik Mikro Hidro (PLTMH) untuk

menjamin mutu dan keandalan jaringan distribusi. Hasil/Output

pendistribusian energi listrik yang kontiniu dan andal.

Rincian tugas pokok sebagai berikut :

a. Menyusun program rencana kerja (PRK) untuk kegiatan Operasi dan

Pemeliharaan Jaringan Distribusi.

b. Melakukan monitoring dan evaluasi pelaksanaan Operasi dan

Pemeliharaan Jaringan Distribusi, PDKB, serta PLTMH.

c. Melakukan monitoring, evaluasi pelaksanaan anggaran Operasi

Pemeliharaan Jaringan Distribusi.

d. Melakukan analisa, evaluasi kinerja operasi, pemeliharaan jaringan

distribusi termasuk PDKB.

e. Melakukan monitoring, evaluasi kinerja proteksi distribusi, pelayanan

f. Melakukan verifikasi dan validasi asset distribusi secara periodik.

g. Mengkoordinasikan penyusunan, mengendalikan pelaksanaan SOP

untuk setiap jenis pekerjaan Distribusi guna tercapainya zero accident.

h. Melakukan koordinasi dalam rangka operasi, pemeliharaan Jaringan

Distribusi dengan Rayon/instansi terkait termasuk PFK.

i. Menyusun pola operasi dan pemeliharaan jaringan distribusi yang

efisien.

4. Asman Transaksi Dan Energi Listrik

Bertanggung jawab dalam kegiatan transaksi energi pelanggan dan

Area/Rayon/Unit terkait, pengendalian susut dan pemeliharaan meter

transaksi untuk memenuhi standar operasional yang berlaku. Hasil/Output

laporan transaksi energi listrik, susut, dan pemeliharaan meter transaksi.

Rincian tugas pokok sebagai berikut :

a. Mengkoordinasikan dan mengevaluasi Pelaksanaan manajemen

billing.

b. Mengkoordinasikan dengan AP2T (Aplikasi Pelayanan Pelanggan

Terpusat) terkait dengan proses billing.

c. Menyusun biaya operasi dan investasi serta data pendukung RKAP.

d. Memonitoring, mengendalikan realisasi penggunaan anggaran

SKKI/SKKO.

f. Mengevaluasi dan mengendalikan susut, PJU, P2TL, AMR,

pemeliharaan APP, pemeliharaan meter transaksi dan hasil ukur meter

transaksi.

g. Menyusun rencana program pemeliharaan meter transaksi.

h. Melaksanakan statement antar unit pelaksana, P3B dalam pengelolaan

transfer price energi.

i. Mengkoordinasikan, mengevaluasi pemasangan dan pemeliharaan

AMR.

j. Merencanakan, mengevaluasi pekerjaan pemeliharaan APP dan hasil

penerapan metrologi secara berkala.

k. Memonitoring dan mengevaluasi manajemen APP.

l. Mengkoordinasikan kegiatan Wiring dan Setting APP.

m. Mengkoordinasikan dengan instansi yang berwenang untuk kegiatan

P2TL.

5. Asman Administrasi Dan Niaga

Bertanggung jawab atas kelancaran pengelolaan dan pengendalian

kegiatan bidang administrasi dan keuangan yang meliputi sumber daya

manusia, kesekretariatan, anggaran, keuangan dan akuntansi untuk

mendukung laporan keuangan yang akurat dan tepat waktu serta mencapai

target kinerja sesuai tujuan perusahaan.

Rincian tugas pokok sebagai berikut :

b. Mengkoordinasikan dan mengevaluasi pengelolaan Tenaga kerja.

c. Mengkoordinasikan pengelolaan kegiatan administrasi, SDM dan

pelanggan.

d. Memonitor data pelanggan.

e. Memverifikasi dan validasi terhadap kelengkapan transaksi

pembayaran.

f. Mengkoordinir pelaksanaan kegiatan pencatatan transaksi keuangan.

g. Mengkoordinir dan mengelola Anggaran Investasi, Anggaran Operasi,

Cash Budget.

h. Mengevaluasi kontrak perjanjian dengan Pihak ketiga.

i. Menyusun kebutuhan rencana diklat dan evaluasi hasil diklat.

j. Melakukan monitoring operasional kendaraan dinas, fasilitas kantor,

pemeliharaan Gedung.

k. Mengkoordinasikan proses pelanggaran disiplin pegawai.

l. Mengevaluasi fasilitas/sarana kerja, permintaan perlengkapan K3/APK,

tunjangan kecelakaan kerja dan permohonan SPPD.

m. Memonitor realisasi anggaran.

6. Sub. Bagian Spv. Operasi Distribusi

Bertanggung jawab untuk merencanakan dan melaksanakan

pengoperasian jaringan distribusi sesuai SOP untuk menjamin keandalan,

keamanan, mutu dan efisiensi penyaluran tenaga listrik.

a. Menyusun Program Rencana Kerja (PRK) Operasi.

b. Merencanakan dan melaksanakan kegiatan Operasi Jaringan Distribusi

sesuai SOP.

c. Melaksanakan pemutakhiran data asset distribusi secara berkala.

d. Melakukan pengendalian pengoperasian jaringan distribusi.

e. Mengendalikan dan monitoring pelaksanaan operasional pelayanan

teknik.

f. Mengkoordinasikan dengan Area, Rayon dan Instansi terkait dalam

rangka operasi jaringan distribusi.

g. mengevaluasi kinerja operasi.

7. Sub. Bagian Spv. Pemeliharaan Distribusi

Bertanggung jawab dalam merencanakan dan melaksanakan

pemeliharaan jaringan distribusi untuk meningkatkan keandalan,

keamanan, mutu dan efisiensi jaringan distribusi.

Rincian tugas pokok sebagai berikut :

a. Merencanakan penyusunan Program Rencana Kerja (PRK).

b. Melaksanakan dan mengevaluasi kegiatan pemeliharaan jaringan

distribusi sesuai SOP dan anggaran yang ditetapkan.

c. Merencanakan kebutuhan meterial operasi, pemeliharaan untuk

meningkatkan keandalan dan keamanan jaringan distribusi termasuk

d. Melaksanakan koordinasi dengan Rayon dan Bagian terkait dalam

pelaksanaan pekerjaan pemeliharaan jaringan distribusi.

e. Menyiapkan peralatan kerja untuk operasi dan pemeliharaan jaringan

distribusi.

8. Sub. Bagian Spv. PDKB

Bertanggung jawab dalam mengelola pekerjaan PDKB untuk

meningkatkan keandalan, keamanan, mutu dan efisiensi jaringan

distribusi.

Rincian tugas pokok sebagai berikut :

a. Merencanakan, melaksanakan dan mengevaluasi pekerjaan PDKB.

b. Mengendalikan pelaksanaan pekerjaan PDKB sesuai dengan SOP.

c. Mengusulkan Surat Perintah Pekerjaan Dalam Keadaan Bertegangan

(SP2B),Surat Penunjukan Pengawas Pekerjaan Dalam Keadaan

Bertegangan (SP3B) kepada Kepala Operasi.

d. Melaksanakan inventarisasi, mengusulkan peremajaan peralatan PDKB.

e. Memonitor masa berlaku dan mengusulkan sertifikat kompetensi/brevet

personil PDKB.

f. Mengusulkan revisi SOP atau mengajukan SOP baru ke komisi PDKB.

g. Melaporkan penyelesaian pekerjaan kepada kepala Operasi.

9. Sub. Bagian Spv. Transaksi Dan Energi

Bertanggung jawab atas kegiatan pemeliharaan meter transaksi

untuk akurasi pengukuran pemakaian energi listrik.

a. Memonitor program pemeliharaan meter transaksi oleh meter rusak,

buram.

b. Memonitor pelaksanaan pemasangan dan pemeliharaan AMR.

c. Merencanakan kebutuhan Kwh meter untuk pemeliharaan.

d. Memonitor pelaksanaan hasil penerapan metrologi secara berkala.

e. Menyiapkan data pendukung untuk kebutuhan pemeliharaan meter

transaksi.

f. Memonitor pekerjaan pemeliharaan, tera ulang APP serta Meter

Elektronik (ME) dan sistem AMR yang dikerjakan pihak ketiga.

g. Melaksanakan pengujian alat ukur, pembatas dan kelengkapannya

untuk material baru atau bekas andal.

h. Memastikan hasil sampling penerapan APP-baru hasil Metrologi dan

rekondisi pihak ketiga.

i. Memonitor manajemen segel APP.

10. Sub. Bagian Spv. Pengendalian Susut

Bertanggung jawab atas kegiatan pengendalian susut jaringan,

Menertibkan PJU / reklame liar dan pelaksanaan P2TL.

Rincian tugaspokok sebagai berikut :

a. Memonitor pelaksanaan penekanan susut, berkoordinasi dengan rayon

terkait.

berkala.

c. Melakukan updating data PJU secara berkala.

d. Melakukan koordinasi, pengawasan hasil P2TL yang telah dilakukan

dengan Rayon terkait.

e. Melakukan evaluasi kinerja pihak ketiga berdasarkan SLA.

f. Membuat target operasi serta memonitor pelaksanaan P2TL secara rutin.

g. Memastikan kelengkapan P2TL sesuai aturan.

h. Melaksanakan komunikasi dengan bagian terkait dan Instansi

berwenang untuk pelaksanaan P2TL.

j. Melakukan analisa dan evaluasi (ANEV) atas hasil pelaksanaan P2TL.

11. Sub. Bagian Spv. Pemeliharaan APP

Bertanggung jawab atas kegiatan pengendalian dan keakuratan

APP. Rincian tugas pokok sebagai berikut :

a. Memastikan antara data pelanggan dan APP terpasang.

b. Membuat laporan hasil berita acara pemeriksaan.

c. berkoodinasi dengan bagian terkait tentang kelainan APP.

d. Memvalidasi data kelainan APP.

e. Memeriksa pemakaian energi listrik pelanggan prabayar secara berkala.

secara berkala.

12. Sub. Bagian Spv. Pelayanan Pelanggan

Bertanggung jawab atas terlaksananya kegiatan fungsi Pelayanan

pelanggan, administrasi pelanggan, pengelolaan pendapatan untuk

meningkatkan kepuasan pelanggan dan pengamanan pendapatan.

Rincian tugas pokok sebagai berikut :

a. Melaksanakan, mensupervisi fungsi Pelayanan Pelanggan sesuai

proses bisnis.

b. Melaksanakan kunjungan pelanggan potensial ( TM/TT ).

c. Menyiapkan rencana Tingkat Mutu Pelayanan secara periodik,

menindak lanjuti pencapaian TMP.

d. Melaksanakan kegiatan Riset Pasar, Menyusun Data Potensi Pasar

e. Mengolah peta Segmentasi Pelanggan.

f. Melaksanakan supervisi untuk penyempurnaan layanan PB/PD Rayon.

g. Memastikan proses PB/PD, SPJBTL pelanggan Potensial sesuai

kewenangannya.

h. Memonitor Penerbitan SIP/SPJBTL.

i. Memonitor Mutasi Data Induk Langganan, memelihara Arsip Induk

Langganan.

j. Memonitor Laporan penagihan lain-lain (multi guna, P2TL, BP).

l. Memonitor proses pemutusan sementara, bongkar rampung, piutang

ragu-ragu dan usulan penghapusan piutang.

13. Sub. Bagian Spv. Keuangan Dan Administrasi

Bertanggung jawab atas proses administrasi SDM, kegiatan

kesekretariatan, proses Akuntansi dan Keuangan untuk menjamin

terpenuhinya tertib administrasi yang sesuai dengan ketentuan yang

berlaku.

Rincian tugas pokok sebagai berikut :

a. Melaksanakan pengelolaan Tenaga Kerja.

b. Melaksanakan pengelolalaan K3.

c. Melaksanakan investigasi kejadian kecelakaan kerja, kebakaran,

kebanjiran, musibah lain terkait dengan K3.

d. Melaksanakan pengelolaan sarana kerja dan administrasi perkantoran.

e. Melaksanakan Melaksanakan pengelolaan fungsi keuangan dan

akuntansi.

f. Melaksanakan fungsi bagian keuangan.

g. Menyiapkan data pendukung RKAP untuk bagian Keuangan dan

Administrasi.

h. Melaksanakan rekonsiliasi data dengan fungsi terkait atas pendapatan,

bank, Hutang-Piutang, Persekot Dinas dan PUMP-KPR/BPRP.

i. Menyiapkan rincian biaya Rayon untuk rencana alokasi dana

Kantor PLN terdekat

Rayon Belawan : JL. Medan-Belawan km 20,5 Telp (061) 6940847

Rayon Labuhan : JL. Medan-Belawan Telp (061) 6857934

Rayon Medan Timur : JL. Pasar III No.54 Krakatau Telp (061) 6618120

Rayon Medan Kota : JL. Listrik No.8 Medan Telp (061) 4144205

Rayon Medan Selatan : JL. Sakti Lubis No.20 Medan Telp (061) 7861911

Rayon Medan Baru : JL. Sei Batu Gingging No.9 Telp (061) 8213885

Rayon Johor : JL. Karya Wisata Telp (061) 7871778

Rayon Helvetia : JL. Kemuning Raya Helvetia Telp (061) 8453039

Rayon Sunggal : JL. Bunga Raya Sunggal Telp (061) 8456064

Visi PT. PLN (Persero) Cabang Medan

Visi perusahaan adalah : “Diakui sebagai perusahaan kelas dunia yang

bertumbuh kembang, unggul dan terpercaya dengan bertumpu pada potensi

insani”.

Misi PT. PLN (Persero) Cabang Medan

Misi perusahaan adalah :

1. Menjalankan bisnis kelistrikan, kepuasan pelanggan, anggota perusahaan,

2. Menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas

kehidupan masyarakat.

3. Mengupayakan agar tenaga listrik menjadi pendorong kegiatan ekonomi.

4. Menjalankan kegiatan usaha yang berwawasan lingkungan.

Motto PT.PLN (Persero) Cabang Medan

Motto perusahaan adalah : “Listrik untuk kehidupan yang lebih

baik (Electricity for a Better Life)”.

D. JARINGAN USAHA / KEGIATAN

Jaringan usaha yang dilakukan pada PT. PLN (Persero) Cabang

Medanadalah sebagai berikut :

a. Penjualan energi listrik.

b. Penyewaan tiang listrik untuk penarikan kabel Telekomunikasi.

c. Jasa sertifikasi lembaga manajemen ketenaga listrikan.

d. Jasa wisma / gedung untuk penginapan masyarakat di daerah touris.

E. KINERJA USAHA

Kinerja usaha yang dilakukan pada PT. PLN (Persero) Cabang

Medan adalah sebagai berikut :

a. Pelanggan

b. Produk dan layanan.

c. Proses bisnis internal.

e. Keuangan dan pasar.

f. Kepimpinan.

F. RENCANA KEGIATAN

Rencana kegiatan yang dilakukan pada PT. PLN (Persero) Cabang

Medan adalah sebagai berikut :

a. Melakukan nilai hasil survey kepuasan pelanggan.

b. Menghitung jumlah pelanggan periode berjalan.

c. Menghitung jumlah pelanggan tahun sebelumnya.

d. Sistem average index frekuensi & sistem average index duration.

e. Kecepatan pelayanan pasang baru tenaga listrik.

f. Mutu tegangan listrik pelayanan.

g. Rasio pemakaian materai.

h. Rasio kerusakan trafo distribusi.

i. Pendataan pelanggan dalam rangka Revenue Assurance.

j. Gangguan penyulang per 100 kms.

k. Susut distribusi tanpa I-4.

l. Human capital readiness & Organization capital readiness.

m. Tunggakan aliran listrik.

n. Penyerapan disburse investasi PLN.

BAB III

SISTEM PENGAWASAN INTERN KAS PADA

PT. PLN (PERSERO) CABANG MEDAN

A. Pengertian Kas

Kas adalah komponen aktiva paling aktif dan sangat

mempengaruhi setiap transaksi terjadi. Hal ini disebabkan karena setiap

transaksi memerlukan suatu dasar pengukuran yaitu kas. Banyak transaksi

perusahaan baik langsung maupun tidak langsung akan mempengaruhi

penerimaan dan pengeluaran kas. Tidak hanya terbatas pada uang tunai

yang tersedia didalam perusahaan saja, melainkan meliputi semua jenis

asset yang dapat dipergunakan dengan segera untuk membiayai seluruh

kegiatan perusahaan.

Sebagai harta yang paling likuid, kas adalah media pertukaran baku

dan dasar bagi pengukuran dan akuntansi untuk semua pos lainnya. Agar

dapat dilaporkan sebagai kas pos bersangkutan harus siap tersedia untuk

pembayaran kewajiban lancar dan harus terbebas dari setiap ikatan

kontraktual yang membatasi penggunaannya dalam pemenuhan hutang.

Kas terdiri dari simpanan komersial dan rekening atau deposit

dibank atau di tempat lainnya serta pos–pos yang ada didalam yang dapat

dipergunakan sebagai media tukar atau yang dapat diterima oleh bank

dengan nilai nominal yang tercantum padanya. Kas yang ada dalam

perusahaan meliputi dana kas kecil (petty cash), dan dana pertukaran

dibelanjakan secara teratur serta pos-pos seperti cek pribadi, cek

perjalanan, cek kasir, wesel bank, dan pos wesel. Rekening tabungan

biasanya juga diklasifikasikan sebagai kas. Dari segi akuntansi yang

dimaksud dengan kas adalah :

“Kas adalah segala sesuatu, baik yang berbentuk uang atau bukan yang dapat tersedia dengan segera dan diterima sebagai pelunasan kewajiban pada nilai nominalnya.”(Soemarso, 2004 : 320)

Menurut Ikatan Akuntansi Indonesia bahwa :

“Kas terdiri dari saldo kas (cash on hand) dan rekening giro setara kas (cash equivalent) adalah investasi yang sifatnya sangat likuid berjangka pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan-perubahan yang signifikan.”(IAI, 2007 : 22)

Pengertian kas yang lain adalah :

“Kas adalah jumlah uang tunai yang ada di perusahaan dan rekening giro simpanan-simpanan di bank yang pengambilannya tidak dibatasi baik dalam waktu maupun jumlah dan investasi jangka pendek yang secara formal disebut kas dan setara kas.” (Munawir, 2002 : 42)

Adapun fungsi kas adalah sebagai berikut :

1. Membiayai kegiatan operasional perusahaan.

2. Sebagai alat tukar pembayaran,

3. Sebagai Investasi baru dalam aktiva tetap.

4. Alat yang diterima sebagai net bank sebagai nilai nominal

Pengawasan intern merupakan alat pengawasan yang sangat

membantu manajemen dalam melaksanakan tugas. Sehingga mempunyai

peranan yang sangat penting bagi suatu perusahaan. Pada awalnya

pengawasan intern dipandang sebagai permasalahan pengecekan internal

atau internal check yang hanya menyangkut segi teknik pembukuan yang

dapat menjamin ketelitian dan kecermatan data perusahaan maupun

pelaksanaannya dan jika ditemui maka dilakukan pemeriksaan atau

prosedur-prosedur tambahan.

“Pengawasan intern merupakan kebijakan dan prosedur yang melindungi aktiva dari penyalahgunaan, memastikan bahwa informasi usaha akurat, memastikan bahwa perundang-undangan serta peraturan yang dipatuhi sebagaimana mestinya.” (Warren, Reeve Fess, 2005 : 289)

Pengertian pengawasan intern yang lain adalah :

“Pengawasan intern adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personil lain, yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan.” (Mulyadi dan Kanaka Puradiredja, 1998 : 171)

Adapun tujuan sebagai berikut ini :

a. Keandalan pelaporan keuangan.

b. Kepatuhan terhadap hukum dan peraturan yang berlaku.

c. Efektivitas dan efisiensi operasi.

“Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Dari sisi lain pengertian pengawasan intern (Internal Control)

dapat dipandang dalam dua arti, yaitu :

1. Dalam arti sempit

Pengawasan intern merupakan pengecekan penjumlahan, baik

penjumlahan mendasar (cross footing) maupun penjumlahan menurun

(down footing).

2. Dalam arti luas

Pengawasan intern tidak hanya meliputi pekerjaan pengecekan,

tetapi meliputi semua alat yang digunakan manajemen untuk

mengadakan pengawasan. Berikut ini akan diberikan sistem

pengawasan intern :

“Sistem pengawasan intern suatu organisasi terdiri dari kebijakan dan prosedur yang diciptakan untuk memberikan jaminan yang memadai agar tujuan organisasi dapat dicapai.” (Abubakar, Erwin. 2001 : 83)

Dari tahun ke tahun dirasakan kegunaan dari sistem

pengawasan intern semakin penting. Hal ini disebabkan karena

perusahaan telah berkembang semakin besar dan kegiatannya semakin

analisa yang beraneka ragam untuk mengawasi kegiatan perusahaan.

Dengan adanya sistem pengawasan intern yang baik maka dapat

mengurangi kemungkinan terjadinya kesalahan ataupun kecurangan

yang disebabkan oleh kecurangan manusia.

Menurut Hall (2001 : 5) pengertian sistem adalah sebagai berikut :

“Sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan (Interrelated) atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama (Common

Purpose).”

Suatu sistem terdiri dari struktur dan proses. Struktur sistem terdiri

dari elemen atau bagian-bagian yang membentuk sistem tersebut, yang

memberikan jawaban atas pertanyaan mengenai sistem tersebut. Alat

menjelaskan cara bekerjanya tiap elemen untuk mencapai tujuan tersebut

adalah proses.

Dari defenisi diatas dapat disimpulkan bahwa sistem pengawasan

yang memuaskan adalah jika orang-orang yang ada dalam perusahaan

tidak dapat melakukan secara bebas, baik kesalahan sistem, kesalahan

akuntansi atau penggelapan dana dan meneruskan tindakan tanpa diketahui

dalam waktu yang cukup lama. Suatu perusahaan dagang bisa mengalami

kerugian dalam bentuk uang tunai dan barang dagang yang sangat besar

melakukannya adalah dengan menerapkan sistem pengawasan yang baik

didalam perusahaan.

Pengertian pengawasan intern kas juga dapat diuraikan diatas,

maka dapat diambil kesimpulan bahwa pengawasan intern merupakan

pengawasan akuntansi yang meliputi rencana, prosedur dan pencatatannya

yang berfungsi untuk :

a. Menjaga kekayaan organisasi.

b. Mengecek ketelitian dan keandalan data akuntansi.

c. Mendorong efisiensi.

d. Mendorong dipatuhinya kebijaksanaan manajemen.

Jadi, fungsi pengawasan intern kas adalah untuk menjaga agar

rencana yang telah ditetapkan dapat berjalan secara menguntungkan,

efektif, dan ekonomis. Adapun tujuan sistem pengawasan intern sebagai

suatu kegiatan jasa nilai kegunaan data akuntansi diukur dengan

kemampuannya untuk menghasilkan informasi yang bermanfaat dalam

membantu kelancaran pelaksanaan tugas-tugas manajemen. Banyaknya

informasi diperlukan oleh manajemen tidak sama untuk setiap perusahaan

dan tergantung pada sifat dan jenis usaha perusahaan. Penyusunan sistem

akuntansi untuk setiap perusahaan dipengaruhi oleh jenis dan besarnya

perusahaan.

Pada perusahaan yang relatif besar luasnya kegiatan perusaahan

akan menimbulkan keanekaragaman transaksi yang penyelesaiannya

maksud dan tujuan yang telah ditetapkan dari awal. Setiap tingkatan

kepemimpinan merupakan bentang kekuasaan dan tanggung jawab.

Demikian aspek komoditas dalam rangka mengkomunikasikan berbagai

kegiatan masing-masing ditugaskan kepada dan menjadi tanggung jawab

bagian atau sub bagian terutama dalam organisasi menjadi sangat penting.

Tujuan pengawasan intern menurut Mulyadi (2001 : 178) sebagai berikut :

a. Menjaga kekayaan perusahaan

1. Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi

yang telah ditetapkan.

2. Pertanggung jawaban kekayaan perusahaan yang dicatat

dibandingkan dengan kekayaan yang sesungguhnya ada.

b. Mengecek ketelitian dan keandalan data akuntansi

1. Pelaksanaan transaksi melalui sistem otorisasi yang telah

ditetapkan.

2. Pencatatan transaksi yang terjadi dalam catatan akuntansi.

c. Mendorong Efisiensi

Memungkinkan bagi perusahaan untuk mempunyai pengawasan yang komponen dan dapat dipercaya dengan alur wewenang yang jelas, prosedur otorisasi, pelaksanaan dan pencatatan transaksi yang pantas, dokumen, catat, dan laporan yang memadai, pengawasan fisik atau aktiva dan dicatat dan sampai tingkat tertentu pengecekan atas pelaksanaan.

a. Mendorong Dipatuhinya Kebijakan Manajemen Penilaian

Efektivitas rancangan dan operasi struktur pengendalian intern secara priodik dan terus menerus oleh manajemen untuk melihat apakah telah dilaksanakan dengan semestinya dan telah diperbaiki sesuai dengan keadaan. Dengan adanya pengawasan diharapkan segala aktifitas perusahaan dapat dilaksanakan sesuai dengan yang diharapkan, serta penyimpangan dan penyelewengan dapat dihindari.

Terdapat unsur-unsur pengawasan intern yang harus ada dalam

sebuah organisasi / manajemen. Dalam konsep dan pengertian pengawasan

intern yang baru atau menurut Guy (2002), Terdapat lima unsur

pengawasan intern. Kelima unsur pengawasan intern tersebut yaitu :

1. Lingkungan Pengawasan (control Environment). 2. Penilaian Resiko (Risk Assessment).

3. Informasi dan Komunikasi (Information and Communication). 4. Aktivitas Pengawasan (Control Activities).

5. Pemantauan (Monitoring).

Kelima unsur-unsur pengawasan internal diatas dapat diterapkan

dengan tingkat formalitas dan spesifikasi implementasi yang berbeda

berdasarkan pertimbangan logis dan dan praktis, tergantung jenis dan

ukuran perusahaan. Suatu satuan usaha yang relatif lebih kecil, dapat

memperlunak kelemahan melalui pengembangan budaya yan memberikan

penekanan atau integritas, nilai etika dan kompetensi lingkungan

pengawasan (Control Environment) terdiri dari tindakan, kebijakan dan

prosedur yang mencerminkan keseluruhan sikap manajemen puncak dan

pemilik perusahaan terhadap pengawasan intern. Perusahaan lingkungan

pengawasan merupakan kombinasi pengaruhdari berbagai faktor yang

membentuk, memperkuat atau memperlemah efektivitas kebijakan dan

prosedur tertentu didalam perusahaan.

Faktor-faktor yang mempengaruhi lingkungan pengawasan yaitu :

1. Integritas dan nilai-nilai etis.

2. Komitmen terhadap kompetensi.

3. Partisipasi dewan direksi dan komite audit.

5. Struktur organisasi.

Pendelegasian wewenang dan tanggung jawab kebijakan dan

praktik sumber daya manusia dan aplikasinya, Pengendalian organisasi

dan operasional yang efektif tergantung pada sikap pimpinan perusahaan.

Jika pimpinan merasa bahwa pengawasan intern bukan dan tidak mendapat

perhatian yang berarti, maka pengawasan intern tersebut tidak akan

tercapai.

Penilaian resiko (Risk Assessment) adalah identifikasi, analisis dan

manajemen resiko entitas harus memperhatikan keadaan serta kejadian

internal dan eksternal yang dapat mempengaruhi kemampuannya dalam

mencatat, memproses dan melaporkan data keuangan yang konsisten

dengan sersi manajemen dalam laporan keuangan, contoh-contoh resiko

seperti itu adalah sistem informasi yang baru diperbaiki, teknologi baru

dan operasi luar negri yang baru.

Informasi dan komunikasi (Information and communication)

adalah sistem informasi pelaporan keuangan yang mencakup sistem

akuntansi, terdiri dari metode dan catatan yang ditetapkan untuk

mengidentifikasi, mencatat dan melaporkan transaksi entitas (kejadian dan

kondisi) serta untuk mempertahankan akuntabilitas atas aktiva dan

kewajiban yang berkaitan.

Aktivitas pengawasan (Control Activities) merupakan kebijakan

dan prosedur yang diciptakan untuk mencapai tujuan perusahaan selain

Pada dasarnya aktivitas pengawasan adalah prosedur otorisasi yang

seharusnya dan jelas pembagian tugas yang jelas, perancangan dan

penggunaan dokumen yang seharusnya, pengamanan yang cukup atas

akses penggunaan aktiva dan catatannya, pengecekan pekerjaan secara

independen atas jumlah yang dicatat.

Berdasarkan uraian diatas, jelas terlihat bahwa pengawasan intern

mengalami suatu hal yang penting bagi manajemen peusahaan dalam

mencapai tujuan perusahaan. Dengan adanya pengawasan intern, maka

tujuan perusahaan dapat dilaksanakan dengan cepat. Hal-hal yang dapat

menghambat laju perkembangan perusahaan dapat dideteksi penyebabnya

dengan segera, hal ini disebabkan karena tujuan dari pengawasan intern

adalah menciptakan keandalan laporan keuangan, efektifitas dan efisiensi

operasi, ketaatan atas ketentuan dan peraturan yang berlaku, dan menjaga

kekayaan perusahaan.

Pemantauan (Monitoring) merupakan kebijakan dan prosedur yang

dibuat untuk membantu menjamin bahwa arahan manajemen telah

dijalankan dengan tepat dan benar. Ada banyak pemantauan potensial

yang bias digunakan oleh perusahaan. Salah satunya adalah pemantauan

akuntansi yang dirancang untuk memberikan jaminan yang masuk akal

bahwa tujuan aktivitas pengawasan telah dipenuhi sebagaimana mestinya.

Suatu prosedur dirancang untuk memudahkan pelaksanaan kegiatan yang

Oleh karena itu, dalam suatu perusahaan diperlukan suatu sistem

yang dapat menangani kegiatan yang terjadi, salah satunya adalah

penanganan dalam akuntansi. Sistem akuntansi yang efektif dan efisiensi

harus mempertimbangkan pembuatan metode dan catatan transaksi yang

akan mengidentifikasi dan mencatat seluruh transaksi yang sah,

menggambarkan transaksi yang tepat waktu dan terperinci, mengukur nilai

transaksi yang tepat waktu dan terperinci, menentukan periode terjadinya

transaksi pada periode tertentu, menyajikan secara akurat dalam laporan

keuangan.

Untuk mencapai tujuan pengawasan intern, sistem akuntansi harus

berfungsi secara efektif sampai kepada pelaporan dan penggunaan sumber

daya yang ada. Pada konsep pengawasan intern didasarkan atas 2 premis

utama, yaitu tanggung jawab manajemen dan jaminan yang memadai. Hal

ini dilaksanakan melalui kewajiban dalam pemeliharaan catatan-catatan

yang memadai untuk menjaga harta dan menganalisa pembebasan

tanggung jawab.

Oleh sebab, itu setiap individu dalam menajemen perusahaan harus

diberi tanggung jawab untuk tugas dan fungsi tertentu. Alasan diberikan

tanggung jawab adalah karena:

1. Tanggung jawab harus ditetapkan secara jelas untuk menggambarkan

2. Apabila karyawan telah memahami secara jelas ruang lingkup

tanggung jawabnya, maka mereka akan terdorong bekerja lebih keras

untuk pengendalian tanggung jawab tersebut.

Untuk dapat mengawasi penerimaan kas perlu adanya

pemisahan fungsi pencatat dan pengelola kas. Adapun tujuan dari

pengawasan intern atas penerimaan kas adalah :

a. Untuk menjamin bahwa seluruh penerimaan kas benar diterima

dan dicatat.

b. Untuk menciptakan kegunaan sebesar-besarnya dari jumlah

uang yang diterima yang dimiliki oleh perusahaan.

c. Untuk membuktikan kewajaran, keberadaan kas yang

tercantum dalam neraca.

Dalam pengawasan intern penerimaan kas, perusahaan ini

telah melakukan pemisahan fungsi pencatat dan pengelola kas serta

membuat laporan penerimaan kas setiap harinya yang dilakukan

oleh Seksi Anggaran dan Keuangan dan Seksi Akuntansi. Untuk

pengawasan kas harus disesuaikan dengan keadaan khusus dari

suatu perusahaan. Pada umumnya sistem pengawasan intern

menolak praktek pencatatan kas dan penanganan uang kas berada

dalam satu tangan. Kemungkinan besar penyalahgunaan kas dapat

dikurangi apabila dua atau lebih pegawai bekerja sama dengan

Dengan diadakannya pemeriksaan intern kas dalam jangka waktu

yang tidak beraturan, dapat mendorong setiap pegawai melakukan

pekerjaannya dengan benar. Hal ini dapat dilakukan dengan cara analisa,

penilaian rekomendasi, dan komentar-komentar dengan terhadap kinerja

karyawan dan kegiatan operasi perusahaan.

D. Pengawasan Intern Pengeluaran Kas

Pengeluaran kas pada PT. PLN (Persero) Cabang Medan

bermacam-macam, terdapat banyak pos-pos untuk pengeluaran kas.

Pos-pos tersebut adalah sebagai berikut :

I. Tunjangan kerja

II. Pemeliharaan, yang meliputi :

a. Pemeliharaan gedung, antara lain :

1. Kantor

2. Gedung

3. Ruang dinas

b. Pemeliharaan kendaraan bermotor,

1. Sepeda motor

2. Mobil

3. STNK semua kendaraan

4. Sewa kendaraan bermotor

5. BBM Premium

c. Pemeliharaan peralatan,

2. Gedung

III. Beban lain-lain meliputi :

1. Honor dan biaya

2. Perlengkapan

3. Biaya pengolahan data dan penagihan

4. Rupa-rupa persediaan biaya dan servis kecil

5. Biaya satpam / keamanan

6. Perjalanan dinas

7. Pemakaian listrik, air, dan gas

8. Konsumsi

9. Alat keperluan kantor (alat tulis, fotokopi)

10.Biaya bank

11.Pajak / PBB

12.Asuransi

13.Penerbitan / ekshibisi

14.Lain-lain

Beban gaji karyawan tidak termasuk ke dalam

pengeluaran-pengeluaran diatas karena dilakukan system payroll (Sistem Penggajian)

ini sangat sederhana karena hanya untuk para pemula yang memerlukan

model pembanding penggajian ditempat kerja sekarang. Banyak model

sistem penggajian yang rumit dan canggih. Semua model sistem

kekurangan, tergantung mana yang lebih cocok untuk digunakan pada

perusahaan setempat.

Adapun pengertian dari System payroll (Sistem Penggajian) yaitu

sistem yang bekerjasama dengan pihak bank dengan cara mentransfer

langsung uang gaji karyawan ke rekening masing-masing karyawannya.

Dengan begini, akan mempermudah karyawan-karyawan dalam

mendapatkan hak mereka.

Untuk pembayaran biaya operasional dan biaya lain yang

berhubungan dengan kegiatan perusahaan biasanya menggunakan kas

yang ada di perusahaan, dimana setiap pengeluaran yang terjadi harus

disesuaikan dengan anggaran yang sudah ditetapkan dan tidak boleh

melebihi anggaran yang telah ditetapkan tersebut. Ini juga didukung oleh

bukti-bukti pendukung seperti bukti pembayaran kas dan pembayaran

bank. Kasir akan mengeluarkan kas sesuai dengan jumlah yang telah

ditentukan setelah disetujui dan ditandatangani oleh pejabat yang

berwenang. Untuk pengeluaran yang relatif kecil, perusahaan

menggunakan dana kas kecil (petty cash) yang dipegang oleh kasir. Dana

kas ini dipergunakan untuk membayar pengeluaran-pengeluaran yang

relatif kecil jumlahnya.

Bila ditinjau mengenai pengeluaran kas yang dilakukan oleh

perusahaan dalam menetapkan sistem pengawasan yang sudah cukup baik.

Hal ini dapat dilihat dari :

pengeluaran kas, mencatat pengeluaran kas, serta yang memberikan

otorisasi atas pengeluaran kas.

2. Dalam setiap transaksi pengeluaran kas dibuatkan bukti kas untuk

menunjukkan berapa besar jumlah pengeluaran kas dan kepada siapa

kas tersebut dibayarkan.

3. Setiap transaksi pengeluaran kas, kasir langsung mencatat

pengeluaran tersebut dalam buku kas harian.

4. Otorisasi pejabat yang berwenang dalam melaksanakan transaksi

pengeluaran kas. Dalam hal ini jika dana kas yang jumlahnya sampai

dengan lima juta rupiah yang berwenang mengotorisasi bukti

pengeluaran baik kas atau bank yaitu Manager Supervisor

Administrasi Keuangan dan Manager Bagian Keuangan, sedangkan

jika pengeluaran diatas lima juta rupiah yang berwenang

mengotorisasinya adalah General Manager (GM) dan Manager

Supervisor Administrasi Keuangan.

5. Digunakan kartu registrasi harian kas untuk memperlihatkan

kesesuaian jumlah fisik dana kas yang tersedia di kasir dengan yang

tercatat di buku kas perusahaan.

E. Pengawasan Intern Penerimaan Kas

Setiap perusahaan mempunyai sumber penerimaan kas, baik yang

bersifat rutin maupun tidak. Dengan adanya prosedur penerimaan kas yang

diklasifikasikan secara tepat dan akurat dengan didukung oleh bukti

penerimaan kas.

Untuk setiap bukti penerimaan kas berisikan :

1. Tanggal penerimaan.

2. Nama orang atau perusahaan yang melaksanakan pembayaran.

3. Berapa jumlah uang diterima.

4. Transaksi apa yang berhubungan dengan penerimaan itu.

5. Nama orang/kasir yang menerima kas tersebut.

Pada PT.PLN (Persero) Cabang Medan, bukti penerimaan kas

dibuat rangkap empat, yaitu :

a. Lembar pertama untuk Seksi Akuntansi.

b. Lembar kedua untuk Seksi Keuangan.

c. Lembar ketiga untuk Kasir.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan pembahasan sebelumnya, maka penulis menarik

kesimpulan sebagai berikut :

1. Kas merupakan aktiva lancar dan memegang peranan penting dalam

menjalankan operasi perusahaan dan oleh karena itu perusahaan telah

membuat suatu sistem pengawasan intern atas penerimaan dan

pengeluaran kas.

2. PT. PLN (Persero) Cabang Medan melakukan pemisahan fungsi

penerimaan kas, pencatatannya, dan penyimpanan kas. Hal ini

dilakukan perusahaan mengingat kas merupakan aktiva yang mudah

disalah gunakan tanpa adanya bukti kepemilikan.

3. Dalam hal penerimaan maupun pengeluaran kas pada PT. PLN

(Persero) Cabang Medan harus didasarkan pada bukti-bukti dan

diotorisasi oleh manajer keuangan. Dengan demikian perusahaan

mampu mewujudkan pengawasan terhadap kas.

4. Struktur organisasi yang digunakan oleh PT. PLN (Persero) Cabang

Medan adalah sistem garis lurus staff (staff line) yaitu, aliran perintah

dan pengawasan datang dari pemimpin tertinggi yaitu general manager

dan selanjutnya mengalir ke bawah yaitu deputi manajer

yang berfungsi sebagai ahli dalam bidang tertentu dan dapat memberi

pendapat kepada kepala cabang.

5. Setiap penerimaan dan pengeluaran kas mempunyai bukti-bukti yang

ditanda tangani oleh pejabat-pejabat yang berwenang.

6. Segala bentuk pengeluaran dilakukan dengan menggunakan bukti

kas/bank, cek, dan dana kas kecil untuk pengeluaran yang jumlahnya

relatif kecil.

7. Sebagai alat bantu dalam melakukan pengawasan intern, PT. PLN

(Persero) Cabang Medan membuat suatu anggaran kas yang berisi

rencana penerimaan dan pengeluaran kas.

8. Tidak adanya bagian yang dibentuk dalam perusahaan yang bertugas

untuk melakukan pemeriksaan terhadap kasir dalam mengelola kas

kecil.

9. Dalam pembayaran gaji pegawai perusahaan bekerjasama dengan

bank, selanjutnya bank langsung mentransfer gaji ke rekening

masing-masing karyawan.

B. Saran

Dari kesimpulan yang telah diuraikan di atas, maka penulis

mencoba memberikan saran yang mungkin berguna untuk diterapkan bagi

pemimpin perusahaan dalam mengambil keputusan dan sebagai bahan

pertimbangan di masa yang akan datang. Adapun saran yang diberikan

1. Sistem pengawasan intern penerimaan dan pengeluaran kas pada

PT.PLN (Persero) Cabang Medan telah berjalan dengan efektif.

Sebaiknya perusahaan dapat mempertahankan dan lebih meningkatkan

pengawasan intern kas mengingat perkembangan zaman dan teknologi

yang semakin pesat yang memicu kebutuhan pribadi yang semakin

meningkat pula sehingga dapat mendorong seseorang untuk berbuat

kecurangan.

2. Pengawasan intern terhadap kas yang telah diterapkan pada perusahaan

ini hendaknya lebih dipantau secara teratur guna mendeteksi

kelemahan-kelemahan yang ada, sehingga dapat ditemukan solusi

untuk segera diadakan perbaikan.

DAFTAR PUSTAKA

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, Edisi Revisi, Penerbit Salemba Empat, Jakarta.

Mulyadi, 2001. Sistem Akuntansi, Edisi Ketiga, Cetakan ketiga, Penerbit Salemba Empat, Jakarta.

Munawir, S, 2002, Pokok-Pokok Akuntansi, Edisi Pertama, PT. Bima Pena Pariwara,Yogyakarta.

Pedoman Magang Diploma Fakultas Ekonomi Universitas Sumatera Utara.

Pedoman Magang PT. PLN (Persero) Cabang Medan.

Pedoman Karya Ilmiah dan Tugas Akhir.

Soemarso S, R, 2004, Akuntansi Suatu Pengantar, Penerbit Salemba Empat, Jakarta.

Warren, Carls, S, Reeve, Philip, E, Fees, 2005. Prinsip-Prinsip Akuntansi,