FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

PERANAN PENERAPAN MANAJEMEN MUTU ISO 9001 : 2000 DALAM PENGENDALIAN BIAYA PRODUKSI DAN PENINGKATAN LABA

PADA PT ROYAL STANDARD MEDAN

Oleh

NAMA : HERLINA SIBURIAN

NIM : 040503123

DEPARTEMEN : AKUNTANSI S-1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Peranan Penerapan Manajemen Mutu ISO 9001:2000 dalam Pengendalian Biaya Produksi dan Peningkatan Laba pada PT Royal Standard Medan Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasi, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh perusahaan.

Medan, 12 Agustus 2008 Yang Membuat Pernyataan

ii

KATA PENGANTAR

Segenap pujian, syukur, dan kemuliaan hanya kepada Tuhan Yesus Kristus atas keselamatan, kasih karunia, dan hikmatNya kepada penulis, sehingga penulis terus memiliki iman, pengharapan, dan kekuatan dalam penulisan dan penyelesaian skripsi ini. Judul dari skripsi penulis adalah “Peranan Penerapan Manajemen Mutu ISO 9001:2000 dalam Pengendalian Biaya Produksi dan Peningkatan Laba pada PT Royal Standard Medan.” Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini baik secara moril maupun materil yaitu:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departemen Akuntansi dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Zainal A. T. Silangit, Ak, selaku dosen pembimbing yang telah bersedia meluangkan waktu dan memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Syahrurrahman, SE, Ak, selaku dosen pembanding / penguji II yang telah memberikan arahan bagi penulis untuk menyelesaikan skripsi ini.

6. Bapak Drs. Sucipto, SE, MM, selaku dosen wali penulis, seluruh dosen Fakultas Ekonomi Departemen Akuntansi yang telah banyak memberi ilmu pengetahuan dan nasihat pada penulis selama masa perkuliahan, serta seluruh Staff dan Pegawai Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

7. Seluruh Staff dan Pegawai PT Royal Standard Medan khususnya Bapak Sumantri, Bapak Tatap Bobby, dan Bapak Edhi Suhairi yang memberikan izin dan data bagi penulis untuk melaksanakan penelitian.

8. Kedua orangtua yang terkasih S.Siburian dan H. Br. Rajagukguk buat setiap doa, kasih, dan semua hal terbaik yang diberikan kepada penulis. Tiada yang mampu menggambarkan rasa terima kasih penulis atas perhatian dan dukungan dari Bapak dan Mama.

9. Abang-abang dan kakakku yang tercinta B’Sumihar dan Istri (Papa dan Mama Harold), K’Juwita dan Suami (Mama dan Papa Michele), B’Rinaldi, serta B’Fridolin yang selalu memberikan dukungan dan bantuan bagi penulis.

iv

11. Setiap pribadi yang tak tergantikan di Komsel Rajawali-Pelayanan Pelajar

Blessing Community (K’Kiky, Maria K, K’Linda, Alu, Edy, Romy, Yusventina, Elita, Cony, Elmy, Dedek, Wendy, K’Ria) buat setiap doa, dukungan, dan kebersamaan sebagai satu keluarga Allah.

12. Kepada semua pemimpin rohani terutama pembina rohani penulis K’Santun untuk setiap pengajaran, dukungan, dan doa yang sangat berarti bagi penulis, serta buat semua rekan-rekan sepemuridan buat kesempatan untuk boleh saling berbagi dan menguatkan.

13. Sahabat-sahabat terbaik di Akuntansi S-1 Marselina, Artha, Theresia, Evelyn, Septin, Mahyuni, Tiurmaida, Elvirita, Minarti, Elvina, Maria Hot, Della, Opie, Pagith dan semua anak Akuntansi stambuk 2004 buat hari-hari terbaik yang kita lewati bersama. Sukses selalu yach...

14. Buat senior Akuntansi 2003 B’Josua dan K’Dora atas setiap pengalaman-pengalaman yang dibagikan kepada penulis.

15. Buat K’Sepri, K’Mida, dan semua sahabat di jemaat Blessing Community

buat setiap doa dan motivasi yang diberikan kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, untuk itu penulis sangat mengharapkan saran dan kritik yang membangun dalam penulisan di masa yang akan datang. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi pembaca.

Medan, 12 Agustus 2008 Penulis

ABSTRAK

Tujuan dari penelitian ini adalah untuk menjelaskan bagaimana peranan penerapan manajemen mutu ISO 9001:2000 dalam pengendalian biaya produksi dan peningkatan laba pada PT Royal Standard Medan.

Data yang diperlukan dalam penelitian ini diperoleh dengan melakukan wawancara, dokumentasi, dan kepustakaan. Jenis data yang digunakan dalam penelitian ini berupa data primer dan data sekunder. Metode analisis data yang digunakan adalah metode deskriptif dengan alat analisa yang digunakan adalah analisa varians (selisih) dan metode statistik komparatif yaitu analisis Kolmogorov-Smirnov, dan uji t untuk dua sampel berpasangan.

Hasil penelitian menunjukkan bahwa PT Royal Standard Medan menggunakan perbandingan antara anggaran dan realisasinya dalam pengendalian biaya produksi. Penerapan manajemen mutu ISO 9001:2000 pada PT Royal Standard berdampak terhadap biaya produksi dan peningkatan laba operasi. Hasil dari uji t dua sampel berpasangan untuk biaya produksi dan laba operasi menunjukkan nilai Asymp. Sig. (2-tailed) 0.000 dan taraf nyata 0.05 sehingga

Asymp. Sig. (2-tailed) < 0.05. Hal ini menunjukkan adanya perbedaan biaya produksi dan laba operasi sebelum dan sesudah penerapan manajemen mutu ISO 9001:2000 pada PT Royal Standard Medan.

vi

ABSTRACT

The purpose of this research is to explain the role of ISO 9001:2000 applied in controlling of manufacturing cost and improvement profit in PT Royal Standard Medan.

The data which are needed in this research were acquired by interview, documentation, and literature. The type of data which were used in this research are primarily data and secondary data. The data’s analysis method that has been done is descriptive method with the analysis’ tool is variance analysis and statistic comparative method that is Kolmogorov-Smirnov and Paired T Sample test.

The result of this test shows that PT Royal Standard Medan used the comparation budgeting with the realize in controlling the manufacturing cost. ISO 9001:2000 applied in PT Royal Standard Medan impact to manufacturing cost and improvement of operation profit. The result of Paired T Sample for manufacturing cost and operation profit shows the Asymp. Sig. (2-tailed) 0.000 and probability 0.05 so Asymp. Sig. (2-tailed) < 0.05. It shows that manufacturing cost and operation profit have differences before and after ISO 9001:2000 applied. Key words: manufacturing cost, budgeting, controling, operation profit,

DAFTAR ISI

Halaman

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK... v

ABSTRACT... vi

DAFTAR ISI... vii

DAFTAR GAMBAR... ix

DAFTAR TABEL... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN………... 1

A. Latar Belakang Masalah………... 1

B. Batasan dan Perumusan Masalah……….... 4

C. Tujuan Penelitian... 5

D. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA... 7

A. Manajemen Mutu ISO 9001:2000... 7

B. Biaya Produksi………... 11

C. Pengendalian Biaya Produksi……… 14

D. Laba Operasi………. 22

E. Hubungan Mutu dengan Biaya Produksi dan Laba……….. 24

F. Tinjauan Penelitian Terdahulu………. 26

G. Kerangka Konseptual……… 27

BAB III METODE PENELITIAN……… 30

A. Jenis Penelitian……….. 30

viii

C. Teknik Pengumpulan Data……… 31

D. Metode Analisis Data……… 31

E. Jadwal dan Lokasi Penelitian……… 32

BAB IV HASIL PENELITIAN………. 33

A. Data Penelitian... 33

1. Gambaran Umum PT Royal Standard Medan …………. 33

a. Sejarah Singkat Perusahaan... 33

b. Struktur Organisasi Perusahaan... 34

c. Aktivitas Perusahaan... 37

2. Biaya Produksi... 39

3. Anggaran Biaya Produksi dan Realisasi Biaya Produksi.. 43

4. Laba Operasi... 46

5. Penerapan Manajemen Mutu ISO 9001:2000 pada PT Royal Standard Medan... 50

B. Analisis Hasil Penelitian... 51

1. Pengendalian Biaya Produksi melalui Analisis Penyimpangan Anggaran... 51

2. Peningkatan Laba... 60

3. Analisis Statistik Perbedaan Biaya Produksi dan Laba Operasi... 61

BAB V KESIMPULAN DAN SARAN... 65

A. Kesimpulan... 65

B. Saran... 67

DAFTAR GAMBAR

Nomor Judul Hal

x

DAFTAR TABEL

Nomor Judul Hal

Tabel 2.1 : Perusahaan Kecap Asli : Anggaran Bahan Baku…………... 18

Tabel 2.2 : Perusahaan Kecap Asli : Anggaran Pemakaian Tenaga Kerja.. 19

Tabel 2.3 : Perusahaan Kecap Asli : Anggaran Tenaga Kerja Langsung.... 19

Tabel 2.4 : Perusahaan Kecap Asli : Anggaran Biaya Overhead Pabrik... 20

Tabel 2.5 : Laporan Pertanggungjawaban Masing-masing Level di Perusahaan Manufaktur……… 22

Tabel 4.1 : Laporan Biaya Produksi PT Royal Standard Medan Periode Januari – Desember 2005... 40

Tabel 4.2 : Laporan Biaya Produksi PT Royal Standard Medan Periode Januari – Desember 2007... 41

Tabel 4.3 : PT Royal Standard Medan: Anggaran dan Realisasi Biaya Produksi tahun 2005... 44

Tabel 4.4 : PT Royal Standard Medan: Anggaran dan Realisasi Biaya Produksi tahun 2007... 44

Tabel 4.5 : Laporan Laba Operasi PT Royal Standard Medan Periode Januari – Desember 2005... 47

Tabel 4.6 : Laporan Laba Operasi PT Royal Standard Medan Periode Januari – Desember 2007... 47

Tabel 4.7 : Test of Normality... 62

Tabel 4.8 : Hasil Uji Hipotesis Metode Paired T Test………... 63

DAFTAR LAMPIRAN

Nomor Judul

Lampiran 1 : N Par Biaya Produksi Lampiran 2 : N Par Laba Operasi

v

ABSTRAK

Tujuan dari penelitian ini adalah untuk menjelaskan bagaimana peranan penerapan manajemen mutu ISO 9001:2000 dalam pengendalian biaya produksi dan peningkatan laba pada PT Royal Standard Medan.

Data yang diperlukan dalam penelitian ini diperoleh dengan melakukan wawancara, dokumentasi, dan kepustakaan. Jenis data yang digunakan dalam penelitian ini berupa data primer dan data sekunder. Metode analisis data yang digunakan adalah metode deskriptif dengan alat analisa yang digunakan adalah analisa varians (selisih) dan metode statistik komparatif yaitu analisis Kolmogorov-Smirnov, dan uji t untuk dua sampel berpasangan.

Hasil penelitian menunjukkan bahwa PT Royal Standard Medan menggunakan perbandingan antara anggaran dan realisasinya dalam pengendalian biaya produksi. Penerapan manajemen mutu ISO 9001:2000 pada PT Royal Standard berdampak terhadap biaya produksi dan peningkatan laba operasi. Hasil dari uji t dua sampel berpasangan untuk biaya produksi dan laba operasi menunjukkan nilai Asymp. Sig. (2-tailed) 0.000 dan taraf nyata 0.05 sehingga

Asymp. Sig. (2-tailed) < 0.05. Hal ini menunjukkan adanya perbedaan biaya produksi dan laba operasi sebelum dan sesudah penerapan manajemen mutu ISO 9001:2000 pada PT Royal Standard Medan.

ABSTRACT

The purpose of this research is to explain the role of ISO 9001:2000 applied in controlling of manufacturing cost and improvement profit in PT Royal Standard Medan.

The data which are needed in this research were acquired by interview, documentation, and literature. The type of data which were used in this research are primarily data and secondary data. The data’s analysis method that has been done is descriptive method with the analysis’ tool is variance analysis and statistic comparative method that is Kolmogorov-Smirnov and Paired T Sample test.

The result of this test shows that PT Royal Standard Medan used the comparation budgeting with the realize in controlling the manufacturing cost. ISO 9001:2000 applied in PT Royal Standard Medan impact to manufacturing cost and improvement of operation profit. The result of Paired T Sample for manufacturing cost and operation profit shows the Asymp. Sig. (2-tailed) 0.000 and probability 0.05 so Asymp. Sig. (2-tailed) < 0.05. It shows that manufacturing cost and operation profit have differences before and after ISO 9001:2000 applied. Key words: manufacturing cost, budgeting, controling, operation profit,

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam dunia bisnis, persaingan antara suatu perusahaan dengan perusahaan lain dapat dilakukan melalui berbagai cara. Cara yang paling sering dilakukan adalah melalui harga, diferensiasi produk atau jasa, fleksibilitas, waktu pengiriman, dan mutu. Tidak dapat dipungkiri, mutu telah menjadi syarat utama bagi kesuksesan bisnis. Persaingan bisnis di tingkat global semakin memberikan banyak pilihan kepada konsumen, sehingga konsumen dalam memesan produk dan jasa sangat memperhatikan biaya dan nilai. Oleh karena itu, untuk dapat bertahan dan berhasil dalam lingkungan persaingan global, perusahaan harus menghasilkan produk yang bermutu dan memberikan pelayanan yang bermutu.

pada tingkat harga yang kompetitif. Hal ini akan meningkatkan penjualan dari produk-produk tersebut yang pada akhirnya akan meningkatkan laba perusahaan.

Meningkatkan mutu tidak mudah, diperlukan usaha – usaha yang keras dan serius. Banyak perusahaan yang belum benar – benar memahami bagaimana cara meningkatkan mutu atau tidak puas dengan mutu yang telah dicapai. Untuk menghasilkan kualitas terbaik diperlukan upaya perbaikan berkesinambungan terhadap kemampuan manusia, proses, dan lingkungan.

Salah satu cara meningkatkan mutu adalah dengan menerapkan suatu standar manajemen mutu dalam perusahaan. Standar mutu internasional yang digunakan secara luas di dunia telah diterbitkan oleh badan International Organization for Standardization (ISO). ISO berisi beberapa seri standarisasi untuk jaminan mutu akan produk yang dihasilkan perusahaan. ISO 9001:2000 merupakan salah satu seri terlengkap. Menurut Gasperz (2002:1) ISO 9001:2000 adalah ”Suatu standar internasional untuk sistem manajemen mutu. ISO 9001:2000 menetapkan persyaratan-persyaratan dan rekomendasi untuk desain dan penilaian dari suatu manajemen mutu, yang bertujuan untuk menjamin bahwa organisasi akan memberikan produk yang memenuhi persyaratan yang ditetapkan.” Manajemen mutu merupakan aktivitas keteknikan dan manajemen. Berdasarkan aktivitas itu, dapat mengukur ciri-ciri mutu produk dan membandingkan dengan spesifikasi tertentu, serta mengambil tindakan penyesuaian bila terjadi penyimpangan antara yang sebenarnya dengan standar yang telah ditentukan.

3

mutu atas produk mereka. Banyak perusahaan menyadari bahwa strategi yang dipicu oleh peningkatan mutu dapat mengarahkan pada keunggulan pasar yang signifikan, meningkatkan laba, dan memberikan kesejahteraan jangka panjang. Perusahaan cenderung memilih bersaing melalui harga yang rendah bukan berarti memilih untuk memproduksi dengan mutu yang rendah. Harga yang rendah harus memenuhi harapan pelanggan.

Dengan menerapkan manajemen mutu ISO 9001:2000, mutu dapat dikendalikan dan penyimpangan – penyimpangan yang terjadi dapat ditekan serendah mungkin, sehingga memungkinkan perusahaan mengeliminasi pemborosan, menyederhanakan proses, dan berfokus pada penggunaan praktek mutu yang terbukti menurunkan biaya produksi dan pada akhirnya mempengaruhi setiap aktivitas yang dilaksanakan oleh perusahaan.

PT Royal Standard merupakan perusahaan manufaktur yang bergerak dalam bidang industri kertas dan percetakan (paper and security printing). Hasil produksi yang dihasilkan oleh PT Royal Standard berupa continuous form,

pengendalian biaya produksi sehingga standar mutu tersebut dapat terpenuhi dan laba yang diinginkan dapat tercapai.

Berdasarkan uraian tersebut, maka penulis termotivasi untuk melakukan penelitian terhadap penerapan manajemen mutu ISO 9001:2000 di PT Royal Standard Medan dan bagaimana peranan penerapan manajemen mutu ISO 9001:2000 tersebut dalam mengendalikan biaya produksi dan meningkatkan laba pada PT Royal Standard Medanserta menuangkan hasilnya dalam bentuk skripsi dengan judul: “Peranan Penerapan Manajemen Mutu ISO 9001:2000 dalam Pengendalian Biaya Produksi dan Peningkatan Laba pada PT Royal Standard Medan”

B. Batasan dan Perumusan Masalah 1. Batasan Masalah

Untuk menghindari meluasnya permasalahan yang akan diteliti, penulis memberikan batasan-batasan sebagai berikut:

1. Penelitian ini difokuskan pada penerapan manajemen mutu ISO 9001:2000 dalam kegiatan produksi continous form.

5

2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka penulis merumuskan masalah sebagai berikut:

1. Bagaimanakah pengendalian biaya produksi sebelum dan sesudah penerapan manajemen mutu ISO 9001:2000 pada PT Royal Standard Medan?

2. Apakah penerapan manajemen mutu ISO 9001:2000 dapat meningkatkan laba atau tidak dibandingkan saat sebelum penerapan manajemen mutu pada PT Royal Standard Medan?

3. Apakah terdapat perbedaan biaya produksi dan laba operasi sebelum dan sesudah penerapan manajemen mutu ISO 9001:2000 pada PT Royal Standard Medan?

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisa pengendalian biaya produksi sebelum dan sesudah penerapan manajemen mutu ISO 9001:2000 pada PT Royal Standard Medan.

2. Untuk mengetahui dan menganalisa pengaruh penerapan manajemen mutu ISO 9001:2000 terhadap laba yang diperoleh oleh PT Royal Standard Medan. 3. Untuk mengetahui perbedaan biaya produksi sebelum dan sesudah penerapan

D. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian adalah:

1. Bagi penulis, penelitian ini bermanfaat sebagai bahan masukan yang dapat menambah wawasan tentang manajemen mutu ISO 9001:2000, dan peranannya terhadap biaya produksi dan laba.

2. Bagi PT Royal Standard Medan, menjadi bahan masukan ataupun pertimbangan dalam menerapkan kebijakan manajemen mutu ISO 9001:2000 dan peranannya terhadap biaya produksi dan laba.

BAB II

TINJAUAN PUSTAKA A. Manajemen Mutu ISO 9001:2000

Dalam era industrialisasi yang semakin kompetitif, setiap pelaku bisnis yang ingin memenangkan kompetisi akan memberikan perhatian penuh kepada mutu atau kualitas.

Menurut Gasperz (2001:4), pada dasarnya kualitas mengacu kepada pengertian pokok berikut:

1. Kualitas terdiri dari sejumlah keistimewaan produk, baik keistimewaan langsung maupun keistimewaan atraktif yang memenuhi keinginan pelanggan dan dengan demikian memberikan kepuasan atas penggunaan produk itu.

2. Kualitas terdiri dari segala sesuatu yang bebas dari kekurangan atau kerusakan.

Untuk memenuhi mutu yang diinginkan oleh pasar, diperlukan suatu standard mutu, salah satunya adalah standard mutu yang disediakan oleh ISO.

Menurut Gaspersz (2002:1) ISO 9001:2000 adalah

Suatu standar internasional untuk sistem manajemen mutu. ISO 9001:2000 menetapkan persyaratan-persyaratan dan rekomendasi untuk desain dan penilaian dari suatu sistem manajemen kualitas, yang bertujuan untuk menjamin bahwa organisasi akan memberikan produk yang memenuhi persyaratan yang ditetapkan.

Dalam hal ini, tentu saja produk tersebut bersifat fleksibel tergantung jenis perusahaannya. ISO 9001:2000 bukan merupakan standar produk, karena tidak menyatakan persyaratan-persyaratan yang harus dipenuhi oleh produk. ISO 9001:2000 hanya merupakan standar sistem manajemen mutu.

Suatu sistem manajemen mutu merupakan sekumpulan prosedur terdokumentasi dan praktek-praktek standar untuk manajemen sistem yang bertujuan menjamin kesesuaian dari suatu proses dan produk (barang dan/ atau jasa) terhadap kebutuhan atau persyaratan tertentu. Kebutuhan atau persyaratan itu ditentukan atau dispesifikasikan oleh pelanggan dan organisasi. Prinsip-prinsip manajemen mutu yang menjadi landasan penyusunan ISO 9001:2000 adalah:

1. Fokus kepada pelanggan 2. Kepemimpinan

3. Keterlibatan orang-orang / karyawan 4. Process ApproachPendekatan proses 5. Pendekatan sistem untuk manajemen

9

Menurut Hadiwiardjo dan Sulistijarningsih (2004:376) manfaat-manfaat umum sistem manajemen mutu yang efektif adalah:

1. Pelanggan-pelanggan yang puas dan setia karena barang dan jasa yang lalu diproduksi sesuai dengan kebutuhan mereka

2. Biaya-biaya operasional yang berkurang sebagai akibat pemborosan dihilangkan dan efisiensi ditingkatkan sebagai suatu hasil dari penghapusan ketidaksesuaian.

3. Daya saing dan laba diperbaiki karena biaya-biaya kegiatan operasional berkurang.

4. Semangat pegawai ditingkatkan karena mereka bekerja dengan efisien.

Penerapan manajemen mutu mengandung banyak faktor positif yaitu: Manfaat secara eksternal:

1. Meningkatkan kepercayaan dan kepuasan pelanggan dengan memberikan jaminan manajemen mutu

2. Meningkatkan citra organisasi terutama dikaitkan dengan perubahan persepsi pelanggan dari mutu produk ke proses.

3. Menjamin peningkatan mutu organisasi secara terus-menerus

4. Meningkatkan kompetisi dengan organisasi lain, sebagai sarana antisipasi terhadap kecenderungan yang berkaitan dengan keamanan penggunaan di pasaran internasional.

Manfaat secara internal:

2. Meningkatkan sistem kerja yang lebih baik dan konsisten, sehingga membuat sistem kerja dalam suatu organisasi menadi standar kerja yang terdokumentasi.

3. Penerapan yang sesuai, akan meningkatkan efektivitas dan efisiensi. 4. Media untuk peningkatan berkesinambungan.

Menurut Hariyuwono (2007), suatu perusahaan yang menerapkan ISO 9001:2000 akan memperoleh beberapa manfaat, yaitu:

1. meningkatkan kepercayaan dan kepuasan pelanggan melalui jaminan kualitas yang terorganisasi dan sistematik.

2. perusahaan yang telah bersertifikat ISO diperbolehkan beriklan di media massa, bahwa sistem manajemen kualitas perusahaan tersebut telah berstandar internasional. Hal ini dapat meningkatkan brand image perusahaan serta daya saing dalam memasuki pasar global.

3. meningkatkan kualitas dan produktivitas dari manajemen melalui kerjasama dan komunikasi yang lebih baik, sistem pengendalian yang konsisten, serta pengurangan dan pencegahan pemborosan karena operasi internal menjadi lebih baik.

4. memberikan pelatihan–pelatihan secara sistematik kepada seluruh karyawan dan manajer organisasi melalui prosedur-prosedur dan instruksi–instruksi yang terdefinisi secara baik.

5. perusahaan yang telah memperoleh sertifikat ISO 9001:2000 secara otomatis terdaftar pada lembaga registrasi, sehingga apabila pelanggan ingin potensial ingin mencari pemasok bersertifikat ISO 9001:2000, akan menghubungi lembaga registrasi.

6. menghemat biaya dan mengurangi duplikasi audit sistem kualitas oleh pelanggan

7. terjadi perubahan positif dalam hal kultur kualitas dari anggota organisasi, karena manajemen dan karyawan terdorong untuk mempertahankan sertifikat ISO 9001:2000 yang umumnya hanya berlaku selama tiga tahun.

11

B. Biaya Produksi

Biaya produksi adalah biaya – biaya yang berkaitan dengan pengolahan atau mengubah bahan baku menjadi barang jadi yang siap dijual atau dikonsumsi. Menurut Carter dan Usry (2002:2) “manufacturing costs also called production cost is usually defined as the sum of three cost elements: direct materials, direct labor, and factory overhead”.

Berdasarkan definisi diatas, dapat diketahui bahwa unsur biaya produksi terdiri dari :

a. Bahan langsung

Menurut Garrison dan Noreen (2004:47), ”Bahan langsung adalah bahan yang menjadi bagian yang tidak terpisahkan dari produk jadi dan dapat ditelusuri secara fisik dan mudah ke produk tersebut”. Pertimbangan utama dalam mengelompokkan bahan kedalam bahan langsung adalah kemudahan penelusuran proses perubahan tersebut sampai menjadi barang jadi. Bahan yang menjadi bagian produk berwujud atau bahan yang digunakan dalam penyediaan jasa pada umumnya diklasifikasikan sebagai bahan langsung. Sebahai contoh, besi pada mobil, kayu pada perabotan rumah, alcohol pada tisu pembersih wajah, kain pada jeans, kawat untuk perbaikan gigi, kain kasa dan anasteri untuk operasi, dan lain-lain.

b. Tenaga kerja langsung

digunakan dalam mengukur kuantitas tenaga kerja yang digunakan dalam memproduksi suatu produk dan jasa. Tenaga kerja yang mengubah bahan baku menjadi produk atau menyediakan jasa kepada pelanggan diklasifikasikan sebagai tenaga kerja langsung.

c. Overhead

Menurut Hansen dan Mowen (2004:51), “Semua biaya produksi selain dari baha langsung dan tenaga kerja langsung dikelompokkan ke dalam satu kategori yang disebut biaya overhead”. Jenis-jenis biaya overhead pabrik: 1) Penggolongan biaya overhead menurut sifatnya

a) Biaya bahan penolong

Bahan yang tidak atau menjadi bagian produk relatif kecil dibandingkan dengan bahan baku langsung.

Misalnya: pada perusahaan mebel, penggunaan bahan plitur, cat, paku, dan sebagainya.

b) Biaya reparasi dan pemeliharaan

Biaya yang berupa suku cadang, biaya bahan habis pakai, biaya untuk perbaikan dan pemeliharaan aktiva tetap yang digunakan untuk keperluan pabrik, dan sebagainya.

c) Biaya tenaga kerja tidak langsung

13

Misalnya: karyawan yang bekerja dalam departemen pembantu seperti departemen pembangkit tenaga listrik, uang, bengkel, dan departemen gudang, kepala departemen produksi, administrasi pabrik, dan mandor.

d) Biaya yang timbul akibat penilaian aktiva tetap

Misalnya: biaya-biaya penyusutan, emplasemen pabrik, bangunan pabrik, mesin perkakas laboratorium, aktiva lain yang diperlukan di pabrik.

e) Biaya yang terjadi akibat berlalunya waktu

Misalnya: biaya asuransi gudang dan departemen, equipment, asuransi kenderaan, asuransi karyawan, dan sebagainya.

2) Penggolongan biaya overhead pabrik menurut tingkah laku biayanya Biaya overhead pabrik dalam hubungannya dengan perubahan volume kegiatan. Biaya overhead pabrik dapat dibagi menjadi tiga golongan yaitu:

a) Biaya Overhead Pabrik Tetap

Biaya yang tidak berubah selama dalam kapasitas penuh.

Misalnya: beban penyusutan gedung, mesin dengan pendekatan metode garis lurus, dan sebagainya.

b) Biaya Overhead Pabrik Variabel

Biaya yang mengalami perubahan sebanding dengan perubahan volume kegiatan.

Biaya yang mengalami perubahan tidak sebanding dengan perubahan volume kegiatan.

Misalnya: biaya operasi dan pemeliharaan, beban listrik dan air, dan sebagainya.

3) Penggolongan biaya overhead berdasarkan departemen

Ditinjau dari hubungannya dalam departemen-departemen yang ada dalam pabrik, biaya overhead pabrik dapat digolongkan menjadi dua kelompok, yaitu:

a) Biaya Overhead Pabrik langsung departemen

Misalnya: gaji mandor departemen produksi, biaya depresiasi mesin, gedung pabrik, dan biaya bahan penolong.

b) Biaya Overhead Pabrik tidak langsung departemen

Biaya overhead pabrik yang manfaatnya dinikmati lebih dari satu departemen.

Misalnya: biaya depresiasi, pemeliharaan gedung, manajer pabrik, asuransi gedung pabrik yang digunakan beberapa departemen produksi.

C. Pengendalian Biaya Produksi

15

secara signifikan dari kinerja yang direncanakan”. Pengendalian dilaksanakan dengan tujuan agar setiap aktivitas di dalam perusahaan dapat mencapai sasaran atau hasil yang sesuai dengan yang direncanakan.

Pengendalian dapat berfokus pada peristiwa-peristiwa sebelum, selama, atau setelah melakukan suatu proses. Menurut Daft (2006:529), ”Para manajer membuat sistem-sistem pengendalian yang terdiri atas empat langkah utama yaitu menentukan standar, mengukur kinerja, membandingkan kinerja dengan standar, dan melakukan koreksi seperlunya”.

Gambar 2.1 Model Pengendalian

Sumber: Richard L. Daft, ”Manajemen”, Edisi Keenam, Penerbit Salemba Empat, Jakarta, 2006, hal 530

Menentu kan tujuan-tujuan strategis 1. Menent ukan standar-standar kinerja 2. Mengukur kinerja aktual 3. Memban dingkan kinerja dengan standar 4. Mengam bil tindakan korektif 4. Tidak melakukan apapun atau memberikan bantuan Jika memadai Jika tidak Me- ma- dai Menyesuaikan standar Menyesuaikan kinerja

Umpan Balik

Semakin pesatnya kegiatan usaha juga membawa pengaruh terhadap besarnya biaya yang digunakan, sehingga perusahaan menaruh perhatian besar terhadap pengendalian biaya. Pengendalian biaya adalah suatu proses yang meliputi seluruh tingkat dan seluruh kegiatan satu perusahaan. Oleh sebab itu, pengendalian biaya harus merupakan rencana yang didukung oleh seluruh anggota perusahaan tersebut.

Satu dari sekian banyak perencanaan dan pengukuran kinerja, anggaran adalah alat yang sering digunakan sebagai alat pengendalian, karena apabila anggaran disusun dengan baik maka dapat mempermudah penilaian terhadap tingkat efisiensi setiap kegiatan. Menurut Nafarin (2004:22), ”Anggaran merupakan alat pengendalian atau pengawasan”. Pengendalian berarti melakukan evaluasi (menilai) atas pelaksanaan pekerjaan, dengan cara:

1. Membandingkan realisasi dengan rencana (anggaran).

2. Melakukan tindakan perbaikan apabila dipandang perlu (jika ada penyimpangan yang merugikan).

Alat yang tepat bagi manajemen untuk melaksanakan fungsi pengendalian terhadap biaya produksi adalah berdasarkan perencanaan yang diteliti dan disusun dalam bentuk anggaran. Melalui anggaran ini diharapkan manajemen mengetahui apakah biaya yang sebenarnya telah sesuai, berada di atas, atau di bawah anggaran yang telah ditetapkan sebelumnya.

17

a. Anggaran Biaya Bahan Langsung

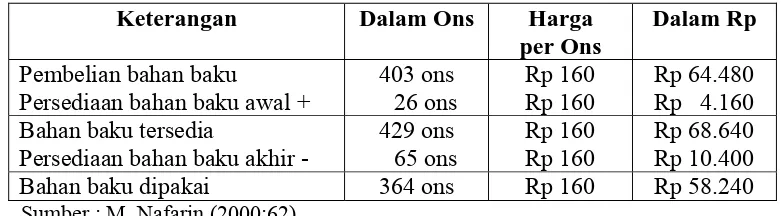

Menurut Garrison dan Noreen (2000:418), ”Anggaran bahan langsung menunjukkan secara rinci bahan mentah yang harus dibeli untuk memenuhi anggaran produksi dan untuk memenuhi jumlah persediaan yang sesuai”. Penyusunan anggaran bahan langsung dapat dilakukan dengan mudah dengan cara mengetahui kuantitas produksi dan standar bahan langsung. Dari anggaran bahan langsung dapat disusun anggaran pembelian bahan untuk memenuhi kebutuhan produksi dan persediaan selama periode yang akan datang. Anggaran biaya bahan langsung dapat dihitung dengan cara:

Rencana pemakaian bahan langsung x Standar harga bahan baku

Contoh:

Anggaran produksi setahun 182 unit

Standar pemakaian bahan baku per unit produk 2 ons Standar harga bahan baku per unit produk Rp 160 Rencana persediaan bahan baku akhir 65 ons Persediaan bahan baku awal 26 ons

Dari data tersebut dapat dihitung bahan baku yang dipakai setahun sebanyak = 182 unit x 2 ons = 364 ons.

Tabel 2.1

Perusahaan Kecap Asli ANGGARAN BAHAN BAKU Tahun yang Berakhir 31 Desember 1996

Keterangan Dalam Ons Harga

per Ons

Dalam Rp Pembelian bahan baku

Persediaan bahan baku awal +

403 ons 26 ons

Rp 160 Rp 160

Rp 64.480 Rp 4.160 Bahan baku tersedia

Persediaan bahan baku akhir -

429 ons 65 ons Rp 160 Rp 160 Rp 68.640 Rp 10.400 Bahan baku dipakai 364 ons Rp 160 Rp 58.240 Sumber : M. Nafarin (2000:62)

b. Anggaran Biaya Tenaga Kerja Langsung

Menurut Hansen dan Mowen (2006:362), ”Anggaran tenaga kerja langsung menunjukkan total jam tenaga kerja langsung yang dibutuhkan dan biaya yang berhubungan dengan jumlah unit dalam anggaran produksi”. Kebutuhan tenaga kerja lagsung harus dihitung agar perusahaan tahu apakah jam tenaga kerja langsung yang ada cukup untuk memenuhi kebutuhan produksi. Formula yang dapat digunakan dalam menyusun anggaran pemakaian jam tenaga kerja langsung adalah sebagai berikut:

Jumlah jam = unit x standar tenaga kerja Kerja langsung produksi langsung

Untuk menyusun anggaran biaya tenaga kerja langsung diperlukan data tentang jumlah tenaga kerja langsung dan daftar tarif upah tenaga kerja langsung per jam. Formula yang digunakan:

19

Contoh :

[image:33.595.142.510.196.295.2]Misalkan anggaran produksi dari Perusahaan Kecap Asli selama tahun 2006 sebagai berikut: Triwulan: I II II IV Kecap Sedang 22 botol 23 botol 24 botol 26 botol Kecap Manis 13 botol 13 botol 14 botol 14 botol Kecap Asin 9 botol 10 botol 9 botol 10 botol Total 44 botol 46 botol 47 botol 50 botol Setahun 95 botol 54 botol 38 botol 187 botol Standar jam tenaga kerja langsung untuk membuat satu botol kecap diperlukan waktu 0,1 jam. Sehingga dapat disusun anggaran pemakaian jam tenaga kerja langsung sebagai berikut:

Tabel 2.2

Perusahaan Kecap Asli

ANGGARAN PEMAKAIAN TENAGA KERJA LANGSUNG Tiap Triwulan pada Tahun 2006

Triwulan: Kecap Sedang Kecap Manis Kecap Asin Total I II II IV 2,2 jam 2,3 jam 2,4 jam 2,6 jam 1,3 jam 1,3 jam 1,4 jam 1,4 jam 0,9 jam 1,0 jam 0,9 jam 1,0 jam 4,4 jam 4,6 jam 4,7 jam 5,0 jam Setahun 9,5 jam 5,4 jam 3,8 jam 18,7 jam Sumber : M. Nafarin (2000:73)

[image:33.595.137.507.591.734.2]Misalnya data standar upah tenaga kerja langsung per jam Rp 500, maka dapat disusun anggaran biaya tenaga kerja langsung sebagai berikut:

Tabel 2.3

Perusahaan Kecap Asli

ANGGARAN BIAYA TENAGA KERJA LANGSUNG Tiap Triwulan pada Tahun 2006

Triwulan: Kecap Sedang Kecap Manis Kecap Asin Total I II II IV Rp 1.100 Rp 1.150 Rp 1.200 Rp 1.300

Rp 650 Rp 650 Rp 700 Rp 700

Rp 450 Rp 500 Rp 450 Rp 500

c. Anggaran Biaya Overhead

Menurut Garrison dan Noreen (2000:421), ”Anggaran overhead pabrik menunjukkan seluruh biaya produksi selain bahan langsung dan tenaga kerja langsung”. Dalam biaya overhead pabrik terdapat biaya variabel dan biaya tetap. Biaya overhead pabrik variabel adalah biaya overhead yang besar kecilnya dipengaruhi oleh besar kecilnya volume produksi, sedangkan biaya overhead pabrik tetap adalah biaya overhead pabrik yang besar kecilnya tidak dipengaruhi oleh besar kecilnya volume produksi.

Contoh :

[image:34.595.135.513.458.640.2]Misalnya Perusahaan Kecap Asli menyusun anggaran biaya overhead pabrik sebagai berikut:

Tabel 2.4

Perusahaan Kecap Asli

ANGGARAN BIAYA OVERHEAD PABRIK Untuk Tahun yang Berakhir 31 Desember 1996 Unsur Biaya Overhead

Pabrik (BOP)

Total BOP BOP Tetap BOP Variabel Bahan pembantu

Supplies pabrik

Tenaga kerja tak langsung Pemeliharaan pabrik Listrik pabrik Depresiasi pabrik Asuransi pabrik Lain-lain pabrik 4.000 1.000 7.000 1.000 3.000 2.000 1.000 1.000 - - 1.000 200 2.000 2.000 600 600 4.000 1.000 6.000 800 1.000 - 400 400

Jumlah 20.000 6.400 13.600

Sumber : M. Nafarin (2000:75)

21

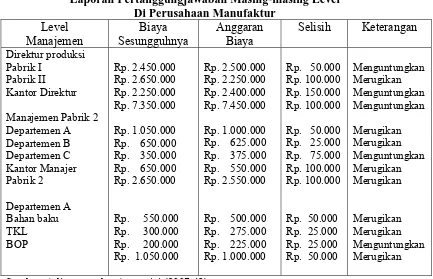

bahan baku langsung, biaya upah langsung, dan biaya overhead, baik yang menguntungkan maupun merugikan perlu diselidiki dan dianalisis.

Analisis ini perlu untuk meneliti dimana penyimpangan itu terjadi, apa penyebabnya, dan siapa saja yang bertanggung jawab atas penyimpangan tersebut. Jika terdapat penyimpangan yang menguntungkan, belum tentu itu efisien, mungkin saja ini terjadi akibat penetapan harga standar yang terlalu rendah. Apabila terjadi realisasi biaya yang lebih kecil dari standar maka selisihnya disebut selisih menguntungkan (favorable) dan sebaliknya apabila realisasi biayanya lebih besar dari anggaran maka disebut selisih rugi (unfavorable).

Penyimpangan antara anggaran dan realisasi disebut dengan varians. Menurut Welsch, Hilton, dan Gordon (2000:498) dalam mengevaluasi varians untuk mengetahui penyebab terjadinya, kemungkinan berikut perlu dipertimbangkan, yaitu:

1. Varians tersebut tidaklah material atau signifikan

2. Varians disebabkan oleh kesalahan pelaporan. Sasaran yang direncanakan atau dianggarkan dan data aktual yang disediakan oleh departemen akuntansi harus diperiksa kebenarannya.

3. Varians disebabkan oleh keputusan khusus manajemen. Varians jenis ini harus diidentifikasi, sekali diidentifikasi, biasanya tidak memerlukan penelitian lebih lanjut karena bila keputusan telah dibuat maka telah disadari adanya varians dari rencana.

4. Varians yang berasal dari faktor yang tidak dapat dikendalikan. 5. Varians yang tidak diketahui penyebabnya harus menjadi perhatian

Contoh :

Tabel 2.5

Laporan Pertanggungjawaban Masing-masing Level Di Perusahaan Manufaktur

Level Manajemen Biaya Sesungguhnya Anggaran Biaya Selisih Keterangan Direktur produksi Pabrik I Pabrik II Kantor Direktur Manajemen Pabrik 2 Departemen A Departemen B Departemen C Kantor Manajer Pabrik 2 Departemen A Bahan baku TKL BOP Rp. 2.450.000 Rp. 2.650.000 Rp. 2.250.000 Rp. 7.350.000 Rp. 1.050.000 Rp. 650.000 Rp. 350.000 Rp. 650.000 Rp. 2.650.000

Rp. 550.000 Rp. 300.000 Rp. 200.000 Rp. 1.050.000

Rp. 2.500.000 Rp. 2.250.000 Rp. 2.400.000 Rp. 7.450.000 Rp. 1.000.000 Rp. 625.000 Rp. 375.000 Rp. 550.000 Rp. 2.550.000

Rp. 500.000 Rp. 275.000 Rp. 225.000 Rp. 1.000.000

Rp. 50.000 Rp. 100.000 Rp. 150.000 Rp. 100.000 Rp. 50.000 Rp. 25.000 Rp. 75.000 Rp. 100.000 Rp. 100.000

Rp. 50.000 Rp. 25.000 Rp. 25.000 Rp. 50.000

Menguntungkan Merugikan Menguntungkan Menguntungkan Merugikan Merugikan Menguntungkan Merugikan Merugikan Merugikan Merugikan Menguntungkan Merugikan

Sumber: Adisaputro dan Anggraini (2007:49)

D. Laba Operasi

Penghasilan atau laba diartikan sebagai suatu keadaan dimana total yang diterima melebihi jumlah biaya yang dikeluarkan untuk menghasilkan pendapatan tersebut. Laba dapat dihitung dengan cara mengurangkan total pendapatan dengan semua biaya yang dikeluarkan untuk menghasilkan pendapatan tersebut. Salah satu cara untuk memperbesar laba adalah dengan meningkatkan penjualan, sehingga akan memperbesar pendapatan atau menekan biaya untuk mengalihkan pendapatan tersebut.

23

penghasilan perusahaan. Unsur yang berkaitan langsung dengan pengukuran laba adalah penghasilan dan beban.

Dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan (IAI:2007:13) mendefinisikan penghasilan dan beban sebagai berikut:

Penghasilan (income) adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aset atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

Beban (expenses) adalah penurunan manfaat ekonomi selama periode akuntansi dalam bentuk arus keluar atau berkurangnya aset atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal.

Penghasilan (laba) sering digunakan sebagai ukuran kinerja atau sebagai dasar bagi ukuran yang lain seperti imbalan investasi (return on investment) atau penghasilan per saham (earning per share).

Menurut Ingram, et al (2005:132), “Operating income are cost of resources consumed as part of operating activities during a fiscal period and that are not directly associated with specific goods and services. Include of selling, general, and administrative expenses incurred during a period”.

Laba operasi merupakan selisih antara penjualan dengan seluruh biaya dan beban operasi. Laba operasi dapat digunakan untuk mengukur seberapa jauh perusahaan memperoleh pendapatan dari kegiatan bisnis utamanya.

Beban operasi merupakan beban yang terjadi dalam keadaan normal perusahaan untuk menghasilkan pendapatan. Beban operasi terdiri dari:

a) Beban penjualan/distribusi/pemasaran yaitu seluruh beban yang dikeluarkan untuk kegiatan penjualan sampai produk berada di tangan konsumen, antara lain beban pengiriman, promosi, gaji pegawai bagian penjualan dan pemasaran.

b) Beban administrasi dan umum yaitu beban yang dikeluarkan untuk kegiatan-kegiatan di luar usaha perusahaan, antara lain beban gaji personalia, umum, dan lain-lain.

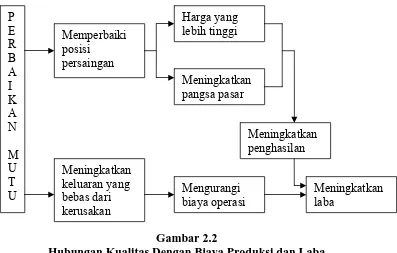

E. Hubungan Mutu dengan Biaya Produksi dan Laba

Menurut Gasperz (2001:3), ”Perhatian pada mutu akan memberikan dampak positif terhadap biaya produksi dan pendapatan”. Dampak terhadap biaya produksi terjadi melalui proses pembuatan produk yang memiliki derajat konformansi (conformance) yang tinggi terhadap standar-standar sehingga bebas dari tingkat kerusakan yang mungkin. Itu berarti dihindarkan terjadinya pemborosan (waste) dan inefisiensi sehingga ongkos produksi akan menjadi rendah yang pada gilirannya akan membuat harga menjadi lebih kompetitif.

25

berarti pula meningkatkan pangsa pasar (market share) sehingga pada akhirnya akan meningkatkan pendapatan perusahaan.

[image:39.595.125.522.227.480.2]Menurut Nasution (2005:42) hubungan mutu dengan biaya produksi dan laba digambarkan sebagai berikut:

Gambar 2.2

Hubungan Kualitas Dengan Biaya Produksi dan Laba Sumber: M. N. Nasution, 2005:43

Hubungan-hubungan dalam gambar 2.2 dijelaskan sebagai berikut:

1. Pasar yang dilayani oleh industri mencakup pelanggan-pelanggan dengan kebutuhan barang dan jasa tertentu.

2. Penelitian pemasaran mengidentifikasikan kebutuhan tersebut dan mendefinisikannya dalam hal kualitas.

3. Pelanggan mengganggap produk dan jasa perusahaan lebih berkualitas dari pada pesaingnya.

4. Karena dianggap lebih berkualitas, pelanggan bersedia membayar harga yang lebih tinggi daripada harga pesaing.

5. Karena dianggap lebih berkualitas dan harganya lebih tinggi, produk tersebut dianggap memiliki nilai yang relatif lebih tinggi.

6. Nilai yang relatif lebih tinggi menghasilkan kenaikan pangsa pasar.

7. Berkat program kualitasnya, perusahaan dapat mengikuti spesifikasi pelanggan lebih baik daripada para pesaing.

8. Efektivitas ini menghasilkan penurunan biaya dengan memproduksi produk yang dibutuhkan secara benar sejak pertama kali.

9. Penurunan biaya digabungkan dengan pangsa pasar yang lebih luas akan menghasilkan biaya yang lebih rendah daripada pesaing.

10. Gabungan dari keunggulan relatif di bidang harga, pangsa pasar, dan biaya untuk menciptakan profitabilitas serta penurunan biaya.

Berdasarkan pengaruh hubungan tersebut di atas, maka mutu ditentukan oleh dua pengaruh. Pengaruh pertama berasal dari pelanggan perusahaan dalam bentuk peningkatan pendapatan penjualan. Pengaruh yang lain bersumber dari efisiensi internal dan dicerminkan dalam penurunan biaya.

F. Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu yang berkaitan dengan penerapan manajemen mutu ISO 9001:2000 antara lain:

27

2005 dan telah memperoleh sertifikasi ISO 9001:2000 periode 2000-2002. Dari penelitian ini dapat disimpulkan bahwa terdapat perbedaan yang signifikan gross profit margin antara satu tahun sebelum dan satu, dua, dan tiga tahun sesudah sertifikasi sistem manajemen mutu ISO 9001:2000. Sedangkan net profit margin, return on total assets, dan return on equity

tidak terdapat perbedaan yang signifikan antara satu tahun sebelum dan datu, dua, dan tiga tahun sesudah sertifikasi sistem manajemen mutu ISO 9001:2000.

2. Syafrida Hafni, pada tahun 2004 dengan judul penelitian ”Pengaruh ISO 9001:2000 terhadap Peningkatan Produktivitas Kerja Karyawan Rumah Sakit ”X” di Medan. Sampel penelitian ini sebanyak 232 karyawan meliputi karyawan medis dan non medis. Dari hasil penelitian diperoleh gambaran bahwa responden memberikan tanggapan positif terhadap penerapan ISO 9001:2000 (SDM, infrastruktur, dan lingkungan kerja) dan semua variabel yang diuji berpengaruh secara signifikan terhadap produktivitas kerja karyawan.

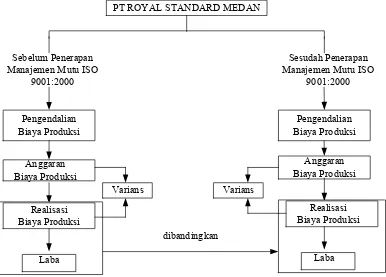

G. Kerangka Konseptual

difokuskan pada produksi continous form. Dari penerapan ini akan dilihat pengaruhnya terhadap pengendalian biaya produksi perusahaan dengan menganalisis anggaran biaya produksi dan realisasi biaya produksi sebelum dan sesudah penerapan manajemen mutu ISO 9001:2000. Setelah itu dibandingkan pula perolehan laba sebelum dan sesudah penerapan manajemen mutu ISO 9001:2000. Setelah itu dilakukan uji statistik dengan mengajukan hipotesis untuk mengetahui apakah terdapat perbedaan biaya produksi dan laba sebelum dan sesudah penerapan manajemen mutu ISO 9001:2000.

PT ROYAL STANDARD MEDAN

Sesudah Penerapan Manajemen Mutu ISO

9001:2000

Pengendalian Biaya Produksi

Pengendalian Biaya Produksi

Anggaran Biaya Produksi

Anggaran Biaya Produksi

Varians Varians

dibandingkan Realisasi

Biaya Produksi

Laba

Realisasi Biaya Produksi

Laba Sebelum Penerapan

[image:42.595.146.532.363.640.2]Manajemen Mutu ISO 9001:2000

29

Hipotesis adalah jawaban atau dugaan sementara dari suatu permasalahan yang dihadapi, yang kebenarannya masih perlu dibuktikan lebih lanjut. Dalam penelitian ini, penulis mengemukakan hipotesis berikut:

A. Jenis Penelitian

Jenis penelitian yang digunakan oleh penulis adalah penelitian komparatif yaitu suatu penelitian yang bersifat membandingkan.

B. Jenis Data

Jenis data yang dikumpulkan berupa data kuantitatif maupun data kualitatif yang terdiri dari data primer dan data sekunder.

1. Data Primer, yaitu data yang diperoleh dari objek penelitian pihak secara langsung yaitu perusahaan PT Royal Standard Medan, misalnya hasil wawancara, yang memerlukan pengolahan dan dikembangkan lebih lanjut untuk tujuan-tujuan tertentu sesuai kebutuhan.

31

C. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan :

1. Teknik wawancara, yaitu teknik pengumpulan data dengan cara tanya jawab dengan pihak yang berwenang atau pihak lain yang berhubungan dengan objek yang diteliti.

2. Teknik dokumentasi, yaitu teknik pengumpulan data dengan cara mengumpulkan data-data yang ada dalam objek penelitian.

3. Teknik kepustakaan, yaitu teknik pengumpulan data dengan cara membaca dan mempelajari literatur-literatur dan teori-teori yang berhubungan dengan penelitian.

D. Metode Analisis Data

Untuk menganalisa data yang diperoleh, penulis menggunakan dua metode, yaitu:

1. Metode deskriptif. Data yang diperoleh dari hasil penelitian di lapangan dikumpulkan, diklasifikasikan, serta diolah dan dianalisis sehingga menghasilkan informasi yang lengkap bagi pemecahan masalah.

2. Komparatif, yaitu membandingkan biaya produksi dan laba sebelum dan sesudah penerapan manajemen mutu ISO 9001:2000. Metode yang digunakan adalah pendekatan kuantitatif dengan pengujian hipotesis.

prasyarat dari uji t beda untuk dua sampel yang berpasangan (paired sample t-test) (Jogianto, 2004:124). Dalam penelitian ini digunakan uji normalitas Kolgomorof Smirnov dengan tingkat α = 5%. Apabila assymp sig > 0.05 maka data berdistribusi normal.

Hipotesis:

Ha : Ada perbedaan biaya produksi dan laba operasi sebelum dan sesudah penerapan manajemen mutu ISO 9001:2000 pada PT Royal Standard Medan.

Kriteria:

Apabila sig. Penelitian < 0.05 maka Ha diterima Apabila sig. Penelitian > 0.05 maka Ha ditolak Jika t hitung > t tabel maka Ha diterima

Jika t hitung > t tabel maka Ha diterima

E. Jadwal dan Lokasi Penelitian

BAB IV

HASIL PENELITIAN A. Data Penelitian

1. Gambaran Umum PT Royal Standard Medan a. Sejarah Singkat Perusahaan

PT. Royal Standard Medan adalah perusahaan yang bergerak dalam bidang industri kertas, dimana mereka membeli dan mengolah kertas gulungan menjadi barang jadi berupa continuous form dan produk-produk kertas lainnya. Perusahaan ini didirikan pada tanggal 17 Juni 1995 dengan ijin Kanwil Perindustrian Tingkat I Sumatera Utara No. 186/Kanwil-ITUI/IL/VIII/96. Lokasi pertama sekali didirikan berada di kompleks pergudangan Paya Rumput Jl. Pulau Nias KIM Mabar Gudang 30. Sewaktu itu PT. Royal Standard hanya merupakan perusahaan distributor produk-produk kertas produksi perusahaan PT. Royal Standard di Jakarta.

PT. Royal Standard di Medan merupakan salah satu cabang diantara cabang-cabang lainnya seperti Surabaya, Semarang, dan Kerawang, sedangkan kantor pusatnya di Jakarta. Setelah tiga tahun kemudian, pimpinan perusahaan memulai untuk memproduksi sendiri produk-produk tertentu seperti continuous form dan

photocopy paper.

paper dan amplop. Setahun kemudian perusahaan mulai memproduksi kertas

continuous form dalam bentuk NCR(Non Carbon Refilless ).

b. Struktur Organisasi Perusahaan

Berdasarkan pembagian tugas, wewenang dan tanggung jawab maka struktur organisasi di PT Royal Standard Medan adalah struktur organisasi garis dan fungsional. Untuk organisasi seperti ini wewenang dari pucuk pimpinan dilimpahkan kepada satuan-satuan organisasi dibawahnya dalam bidang pekerjaan tertentu dan pimpinan setiap bidang berhak memerintah kepada semua pelaksana yang ada sepanjang menyangkut bidang kerjanya dan tiap satuan pelaksana ke bawah memiliki wewenang semua bidang kerja.

Uraian tugas dan tanggung jawab dari masing-masing jabatan adalah sebagai berikut :

1. Kepala cabang.

- Memberikan kebijaksanaan yang bersifat menyeluruh bagi perusahaan. - Bertanggung jawab atas kelangsungan hidup perusahaan.

- Melaksanakan negosiasi dengan pihak luar untuk menjamin kelangsungan perusahaan.

- Mengoptimalkan perencanaan dan pengawasan terhadap organisasi perusahaan.

35

- Mewakili perusahaan baik diluar maupun di dalam yang berhubungan dengan tugas perusahaan.

2. Direktur Keuangan

- Bertugas merencanakan annual budget (anggaran tahunan) dan penyaluran dana.

- Mempunyai wewenang dalam mengawasi penggunaan dana, barang, dan peralatan masing-masing departemen.

- Bertanggung jawab atas semua hal yang berhubungan dengan administrasi dan keuangan perusahaan.

3. Manajer Akuntansi Keuangan

- Menyediakan data akuntansi yang akurat dan tepat waktu sehingga dapat dipakai dan diverifikasi setiap saat melalui LAN.

- Menyiapkan Laporan Keuangan beserta konsolidasinya paling lama tgl 05 bulan berikutnya dan dikirimkan ke Kantor Pusat.

- Pendataan yang harus dilakukan untuk dilaporkan kepada Managing Director antara lain : persoalan Rentabilitas, Likuiditas, Solvabilitas, Effisiensi dari manajemen dan prospek perusahaan di masa depan.

- Melakukan penyediaan di bidang keuangan sesuai dengan uraian tugas yang telah ada dan digariskan oleh Finance Controller holdico.

- Melaksanakan tugas dengan memedomani kebijakan dan prosedur yang berlaku dalam keuangan antara lain Standard Operating Procedure (SOP)

dan dokumen ISO yang berlaku.

4. Administrasi Akuntansi General Ledger dan Pajak

- Menginput dan mendokumentasikan data-data piutang dan utang perusahaan

- Menginput dan menyiapkan data–data pajak yang diperlukan pada saat pemeriksaan pajak

5. Administrasi Penagihan dan Faktur

- Menerima Faktur Pajak penjualan sebanyak 2 rangkap dari bagian penjualan.

- Menerima surat jalan yang telah ditanda tangani oleh customer sebanyak 2 rangkap dari bagian gudang.

- Menyimpan seluruh Dokumen tagihan asli kedalam brankas. - Mencetak Faktur Pajak Luar kota pada akhir bulan

- Mengkoordinir tugas Collector

8. Cost Accounting

- Membuat Laporan Harian Stock Produk Massal. - Menghitung HPP.

- Membuat Laporan Analisa Penjualan setiap awal bulan.

- Membuat Laporan Analisa Standard HPP perbandingan per bulan. - Menghitung WIP pada setiap akhir bulan (tutup buku).

9. Inventory Control

- Menginput data (BPHP,BPB,BB,SPK)

37

- Melakukan stock opname bahan baku pada akhir bulan. - Memeriksa penginputan data inventory pada akhir bulan. - Membantu operasional di gudang/cheker.

10. Manager Produksi

- Bertugas mengawasi seluruh kegiatan yang berlangsung di pabrik baik kegiatan produksi maupun maintenance.

- Mengawasi dan mengevaluasi kegiatan produksi untuk mengetahui kekurangan dan penyimpangan sehingga dapar melakukan perbaikan

- Mempunyai wewenang untuk mengkoordinir dan mengarahkan setiap bagian bawahan serta menentukan prmbagian tugas setiap bawahannya. - Berwenang memberikan saran kepadadirektur untuk peningkatan produksi. 11. Quality Control

- Memeriksa proses pengerjaan continuos form. - Memeriksa proses mutu setiap proses yang terjadi.

c. Aktivitas Perusahaan

PT. Royal Standard merupakan badan usaha swasta yang bergerak dalam produksi kertas continuous form dan produk kertas lainnya seperti NCR, kertas kwarto, folio, dan amplop. Perusahaan ini juga menerima order kertas cetakan baik continuous form maupun kertas lembaran lainnya.

jumlah ply lebih dari satu, sedangkan kertas NCR tidak memerlukan kertas karbon.

Kedua kelompok ini masing-masing terbagi dalam 2 jenis menurut ukurannya yaitu 9 dan 11 inchi. Tiap ukuran juga terbagi atas jumlah ply (rangkap) yang dibuat. Untuk kertas continuous form dari bahan kertas HVS jumlah ply yang diproduksi antara 1 ply hingga 5 ply. Sedangkan continuous form

yang berasal dari kertas NCR jumlah ply yang diproduksi antara 2 ply hingga 5 ply.

Proses produksi continuous form dimulai dengan tahapan persiapan yaitu dengan menerima dan mempelajari SPK (Surat Perintah Kerja). Kemudian dimasukkan ke unit bahan/roll yaitu pemasangan bahan sesuai dengan jalur kertas bersamaan dengan unit tension untuk mengatur tegangan kertas. Lalu unit web guide mengatur stabilitas dan kelurusan jalannya kertas. Bila web guide bekerja dengan baik, kertas ditarik masuk ke unit cetak untuk mendistribusikan tinta ke seluruh unit cetak.

Setelah itu kertas masuk ke unit processing, di bagian ini dipasang pen hole

dan line hole pada setiap inchi kertas yang masuk untuk membuat lubang pada kertas tersebut. Kemudian kertas masuk ke unit folding, setelah itu ke bagian

panel control. Hasil kertas diperiksa oleh control produksi, setelah dinilai baik maka kertas masuk ke bagian finishing yaitu bagian pengepakan.

39

dan berbagai jenis amplop. PT Royal Standard Medan menjual produknya untuk wilayah Sumatera, Singapura, dan Malaysia.

2. Biaya Produksi

Unsur-unsur biaya produksi pada PT Royal Standard Medan terdiri dari: a. Biaya Bahan Baku Langsung

Biaya bahan baku langsung pada PT Royal Standard terdiri dari: 1) Biaya harga beli bahan baku

2) Biaya perolehan lainnya b. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung pada perusahaan adalah biaya yang dibayarkan kepada tenaga kerja yang terlibat langsung dalam proses produksi. Biaya tenaga kerja langsung pada PT Royal Standard meliputi:

1) Gaji Pokok

2) Tunjangan makan dan transportasi 3) Premi

4) Biaya Jamsostek c. Biaya Overhead Pabrik

perbaikan dan pemeliharaan gedung pabrik, THR, biaya pengiriman, tunjangan makan, dan biaya penyusutan.

[image:54.595.114.527.272.504.2]Biaya produksi sebelum penerapan manajemen mutu ISO 9001:2000 adalah sebagai berikut:

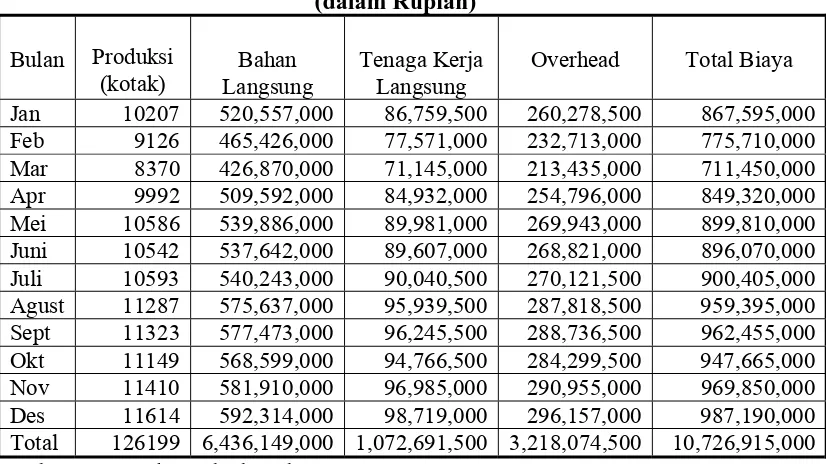

Tabel 4.1

Laporan Biaya Produksi PT Royal Standard Medan Periode Januari – Desember 2005

(dalam Rupiah) Bulan Produksi (kotak) Bahan Langsung Tenaga Kerja Langsung Overhead Total Biaya

Jan 10207 520,557,000 86,759,500 260,278,500 867,595,000 Feb 9126 465,426,000 77,571,000 232,713,000 775,710,000 Mar 8370 426,870,000 71,145,000 213,435,000 711,450,000 Apr 9992 509,592,000 84,932,000 254,796,000 849,320,000 Mei 10586 539,886,000 89,981,000 269,943,000 899,810,000 Juni 10542 537,642,000 89,607,000 268,821,000 896,070,000 Juli 10593 540,243,000 90,040,500 270,121,500 900,405,000 Agust 11287 575,637,000 95,939,500 287,818,500 959,395,000 Sept 11323 577,473,000 96,245,500 288,736,500 962,455,000 Okt 11149 568,599,000 94,766,500 284,299,500 947,665,000 Nov 11410 581,910,000 96,985,000 290,955,000 969,850,000 Des 11614 592,314,000 98,719,000 296,157,000 987,190,000 Total 126199 6,436,149,000 1,072,691,500 3,218,074,500 10,726,915,000 Sumber: PT Royal Standard Medan

Berdasarkan tabel 4.1 dapat diketahui bahwa sebelum penerapan manajemen mutu ISO 9001:2000 yaitu tahun 2005 perusahaan memproduksi sebanyak 126.199 kotak continuous form dengan total biaya produksi sejumlah Rp10.726.915.000,- yaitu biaya bahan langsung sejumlah Rp 6.436.149.000,- biaya tenaga kerja langsung sejumlah 1.072.691.500,- dan biaya overhead sejumlah Rp 3.218.074.500,-.

41

langsung sejumlah Rp 426.870.000,- biaya tenaga kerja langsung Rp 71.145.000,- dan biaya overhead sejumlah Rp 213.435.000,-. Hal ini terjadi disebabkan aktivitas perusahaan pengguna continuous form tidak banyak melakukan proses pendokumentasian, sehingga permintaan perusahaan terhadap produk continuous form cenderung mengalami penurunan.

Produksi tertinggi terjadi pada bulan Desember 2005 yaitu sebanyak 11.614 kotak dengan total biaya produksi sejumlah Rp 987.190.000,- yaitu biaya bahan langsung sejumlah Rp 592.914.000,- biaya tenaga kerja langsung Rp 98.719.000,- dan biaya overhead sejumlah Rp 296.157.000,-. Hal ini terjadi disebabkan meningkatnya aktivitas dokumentasi di perusahaan menjelang akhir tahun, sehingga permintaan perusahaan terhadap produk continuous form juga mengalami peningkatan.

[image:55.595.114.528.504.755.2]Biaya produksi sesudah penerapan manajemen mutu ISO 9001:2000 adalah sebagai berikut:

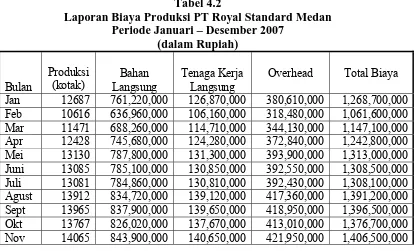

Tabel 4.2

Laporan Biaya Produksi PT Royal Standard Medan Periode Januari – Desember 2007

(dalam Rupiah)

Bulan

Produksi (kotak)

Bahan Langsung

Tenaga Kerja Langsung

Overhead Total Biaya

Des 14296 857,760,000 142,960,000 428,880,000 1,429,600,000 Total 156503 9,390,180,000 1,565,030,000 4,695,090,000 15,650,300,000 Sumber: PT Royal Standard Medan

Berdasarkan Tabel 4.2 dapat diketahui bahwa sesudah penerapan manajemen mutu ISO 9001:2000 yaitu tahun 2007 perusahaan mengalami peningkatan jumlah produksi dibandingkan dengan sebelum penerapan manajemen mutu ISO 9001:2000. Hal ini terjadi disebabkan PT Royal Standard semakin meningkatkan mutu produk continuous form yang dihasilkan. Sehingga meningkatkan permintaan konsumen terhadap produk tersebut.

Pada tahun 2007 PT Royal Standard memproduksi sebanyak 126.199 kotak

continuous form dengan total biaya produksi sejumlah Rp10.726.915.000,- yaitu biaya bahan langsung sejumlah Rp 6.436.149.000,- biaya tenaga kerja langsung sejumlah 1.072.691.500,- dan biaya overhead sejumlah Rp 3.218.074.500,-.

Produksi terendah terjadi pada bulan Februari 2007 yaitu sebanyak 10.616 kotak dengan total biaya produksi sejumlah Rp 1.061.600.000,- yaitu biaya bahan langsung sejumlah Rp 636.960.000,- biaya tenaga kerja langsung Rp 106.160.000,- dan biaya overhead sejumlah Rp 318.480.000,-. Hal ini terjadi disebabkan pada awal tahun 2007, aktivitas perusahaan pengguna continuous form

tidak banyak melakukan proses pendokumentasian, sehingga permintaan perusahaan terhadap produk continuous form cenderung mengalami penurunan.

43

disebabkan meningkatnya aktivitas dokumentasi di perusahaan menjelang akhir tahun, sehingga permintaan perusahaan terhadap produk continuous form juga mengalami peningkatan.

3. Anggaran Biaya Produksi dan Realisasi Biaya Produksi

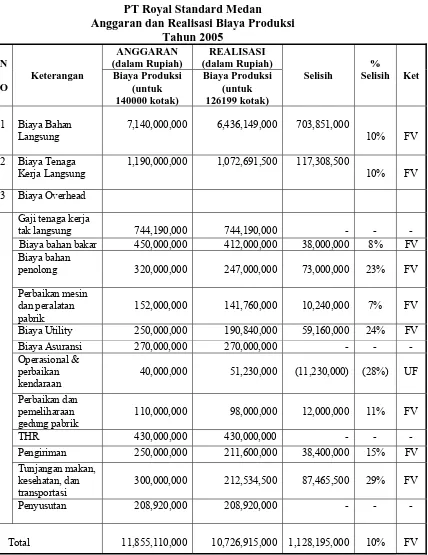

Dalam menyusun suatu anggaran PT Royal standar berpatokan kepada biaya produksi tahun sebelumnya. Anggaran dan realisasi biaya produksi menunjukkan berapa besar penyimpangan yang terjadi di dalam perusahaan baik penyimpangan yang menguntungkan (favorable) atau penyimpangan yang tidak menguntungkan (unfavorable) bagi perusahaan.

Tabel 4.3

PT Royal Standard Medan Anggaran dan Realisasi Biaya Produksi

Tahun 2005 N O Keterangan ANGGARAN (dalam Rupiah) REALISASI (dalam Rupiah) Selisih %

Selisih Ket Biaya Produksi (untuk 140000 kotak) Biaya Produksi (untuk 126199 kotak)

1 Biaya Bahan Langsung

7,140,000,000 6,436,149,000 703,851,000

10% FV

2 Biaya Tenaga Kerja Langsung

1,190,000,000 1,072,691,500 117,308,500

10% FV

3 Biaya Overhead

Gaji tenaga kerja

tak langsung 744,190,000 744,190,000 - - -

Biaya bahan bakar 450,000,000 412,000,000 38,000,000 8% FV

Biaya bahan

penolong 320,000,000 247,000,000 73,000,000 23% FV

Perbaikan mesin dan peralatan pabrik

152,000,000 141,760,000 10,240,000 7% FV

Biaya Utility 250,000,000 190,840,000 59,160,000 24% FV

Biaya Asuransi 270,000,000 270,000,000 - - -

Operasional & perbaikan kendaraan

40,000,000 51,230,000 (11,230,000) (28%) UF

Perbaikan dan pemeliharaan gedung pabrik

110,000,000 98,000,000 12,000,000 11% FV

THR 430,000,000 430,000,000 - - -

Pengiriman 250,000,000 211,600,000 38,400,000 15% FV

Tunjangan makan, kesehatan, dan transportasi

300,000,000 212,534,500 87,465,500 29% FV

Penyusutan 208,920,000 208,920,000 - - -

Total 11,855,110,000 10,726,915,000 1,128,195,000 10% FV

Sumber : PT Royal Standard Medan

Keterangan :

FV : Favourable (menguntungkan)

45

Tabel 4.4

PT Royal Standard Medan Anggaran dan Realisasi Biaya Produksi

Tahun 2007 N O Keterangan ANGGARAN (dalam Rupiah) REALISASI (dalam Rupiah) Selisih %

Selisih Ket Biaya Produksi (untuk 150000 kotak) Biaya Produksi (untuk 156302 kotak)

1 Biaya Bahan Langsung

9,000,000,000 9,390,180,000 (390,180,000) (4%) UF

2 Biaya Tenaga Kerja Langsung

1,500,000,000 1,565,030,000 (65,030,000) (4%) UF

3 Biaya Overhead

Gaji tenaga kerja

tak langsung 992,250,000 992,250,000 - - -

Biaya bahan bakar 525,000,000 696,000,000 (171,000,000) (33%) UF

Biaya bahan

penolong 420,000,000 485,860,000 (65,860,000) (16%) UF

Perbaikan mesin dan peralatan pabrik

216,600,000 223,560,000 (7,560,000) (4%) UF

Biaya Utility 360,000,000 376,000,000 (16,000,000) (4%) UF

Biaya Asuransi 80,000,000 80,000,000 - - -

Operasional & perbaikan kendaraan

60,000,000 56,000,000 4,000,000 7% FV

Perbaikan dan pemeliharaan gedung pabrik

130,000,000 146,500,000 (16,500,000) (13%) UF

THR 480,000,000 480,000,000 - - -

Pengiriman 470,000,000 498,000,000 (28,000,000) (6%) UF

Tunjangan makan, kesehatan, dan transportasi

360,000,000 262,000,000 98,000,000 27% FV

Penyusutan 208,920,000 208,920,000 - - -

Total 14,992,170,000 15,650,300,000 (658,130,000) (4%) UF

Sumber : PT Royal Standard Medan Keterangan :

FV : Favourable (menguntungkan)

Berdasarkan data anggaran biaya produksi PT Royal Standard sebelum penerapan manajemen mutu ISO 9001:2000 yaitu tahun 2005 secara menyeluruh terjadi penyimpangan yang menguntungkan (favourable) dengan persentase sebesar 10%. Hal ini terjadi disebabkan realisasi jumlah produksi lebih rendah dari yang dianggarkan dalam anggaran biaya produksi perusahaan.

Sedangkan berdasarkan data anggaran biaya produksi sesudah penerapan manajemen mutu ISO 9001:2000 yaitu tahun 2007 secara menyeluruh terjadi penyimpangan yang tidak menguntungkan (unfavourable) dengan persentase sebesar 4%. Hal ini terjadi disebabkan realisasi jumlah produksi lebih tinggi dari yang dianggarkan dalam anggaran biaya produksi perusahaan.

4. Laba Operasi

PT Royal Standard Medan merupakan perusahaan yang berorientasi terhadap laba. Laba merupakan selisih pendapatan dengan pengeluaran. Laba operasi pada perusahaan diperoleh dengan cara menghitung penjualan dikurangi harga pokok produksi dan pengeluaran lainnya berupa beban penjualan dan beban administrasi.

47

Tabel 4.5

Laporan Laba Operasi PT Royal Standard Medan Periode Januari – Desember 2005

(dalam Rupiah)

Bulan

Penjualan

(kotak) Total Penjualan

Harga Pokok Penjualan Biaya Penjualan dan Administrasi Laba Operasi Jan 15292 1,529,267,200 1,119,958,020 196,439,940 212,869,240 Feb 14041 1,404,179,520 1,028,350,125 194,475,240 181,354,155 Mar 13217 1,321,700,160 967,946,409 195,914,340 157,839,411 Apr 15023 1,502,398,240 1,100,280,552 200,484,360 201,633,328 Mei 15895 1,589,540,000 1,164,098,774 212,606,280 212,834,946 Juni 15686 1,568,679,520 1,148,821,612 196,608,420 223,249,488 Juli 15691 1,569,130,720 1,149,152,048 196,717,680 223,260,992 Agust 16664 1,666,477,040 1,220,421,603 198,665,280 247,390,157 Septr 17163 1,716,394,880 1,257,000,877 213,529,860 245,864,143 Okt 16353 1,635,366,880 1,197,660,065 197,746,560 239,960,255 Nov 16737 1,673,718,880 1,225,747,131 197,415,720 250,556,029 Des 16850 1,685,059,040 1,234,052,092 198,523,980 252,482,968 Total 188612 18,861,912,080 13,813,489,308 2,399,127,660 2,469,295,112 Sumber: PT Royal Standard Medan

Berdasarkan Tabel 4.5 dapat diketahui bahwa sebelum penerapan manajemen mutu ISO 9001:2000 yaitu tahun 2005 perusahaan berhasil mencapai angka penjualan sebanyak 188.612 kotak serta memperoleh total laba operasi sejumlah Rp 2.469.295.112,-. Hal ini merupakan hasil selisih antara total penjualan sebesar Rp 18.861.912.080,- dengan harga pokok penjualan sebesar Rp 13.813.489.308,- dengan biaya penjualan dan administrasi sebesar Rp 2.399.127.660,-

banyak melakukan proses pendokumentasian, sehingga permintaan perusahaan terhadap produk continuous form cenderung mengalami penurunan.

Penjualan tertinggi terjadi pada bulan Desember 2005 yaitu sebesar 16.850 kotak dengan total laba operasi sejumlah Rp 254.482.968,-. Ini merupakan selisih antara total penjualan sebesar Rp 1.685.059.040,- dengan harga pokok penjualan sebesar Rp 1.234.052.092,- dan biaya penjualan dan administrasi sebesar Rp 198.523.980,-. Hal ini terjadi disebabkan meningkatnya aktivitas dokumentasi di perusahaan menjelang akhir tahun, sehingga permintaan perusahaan terhadap produk continuous form juga mengalami peningkatan.

[image:62.595.118.533.420.701.2]Berikut ini adalah data laba operasi sesudah penerapan manajemen mutu ISO 9001:2000 pada PT Royal Standard Medan.

Tabel 4.6

Laporan Laba Operasi PT Royal Standard Medan Periode Januari – Desember 2007

(dalam Rupiah)

Bulan Penjualan

(kotak) Penjualan

Harga Pokok Penjualan

Biaya Penjualan dan

Administrasi

49

Berdasarkan Tabel 4.6 dapat diketahui bahwa sesudah penerapan manajemen mutu ISO 9001:2000 yaitu tahun 2007 perusahaan mampu meningkatkan jumlah penjualan dibandingkan dengan sebelum penerapan manajemen mutu ISO 9001:2000. Hal ini terjadi disebabkan PT Royal Standard semakin meningkatkan mutu produk continuous form yang dihasilkan. Sehingga meningkatkan permintaan konsumen terhadap produk tersebut.

Pada tahun 2007 PT Royal Standard mampu mencapai angka penjualan sebanyak 196.479 kotak serta memperoleh total laba operasi sejumlah Rp 3.202.052.523,-. Hal ini merupakan hasil selisih antara total penjualan sebesar Rp 23.577.352.600,- dengan harga pokok penjualan sebesar Rp 17.709.601.667,- dengan biaya penjualan dan administrasi sebesar Rp 2.665.698.400,-

Penjualan terendah terjadi pada bulan Februari 2007 yaitu sebesar 13.768 kotak dengan total laba operasi sejumlah Rp 193.485.665,-. Ini merupakan selisih antara total penjualan sebesar Rp 1.652.125.200,- dengan harga pokok penjualan sebesar Rp 1.240.956.935,- dan biaya penjualan dan administrasi sebesar Rp 217.682.600,-. Hal ini terjadi disebabkan pada awal tahun 2007, aktivitas perusahaan pengguna continuous form tidak banyak melakukan proses pendokumentasian, sehingga permintaan perusahaan terhadap produk continuous form cenderung mengalami penurunan.

sebesar Rp 220.582.200,-. Hal ini terjadi disebabkan meningkatnya aktivitas