PENGARUH KUALITAS JASA SISTEM

INFORMASI TERHADAP KEPUASAN PARA

NASABAH BANK

(Studi Kasus Pada Bank Mandiri Di Jakarta Selatan)

oleh :

Mustika Kurnia Cesaria

104082002621

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH KUALITAS JASA SISTEM INFORMASI TERHADAP KEPUASAN PARA NASABAH BANK (STUDI KASUS PADA BANK

MANDIRI DI JAKARTA SELATAN)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

Mustika Kurnia Cesaria NIM: 104082002621

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Hepi Prayudiawan, S.E., Ak., MM NIP.131.474.891

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Jum’at Tanggal 7 Bulan November Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Mustika Kurnia Cesaria NIM 104082002621 dengan judul skripsi “PENGARUH KUALITAS JASA SISTEM INFORMASI TERHADAP KEPUASAN PARA NASABAH BANK (Studi Kasus Pada Bank Mandiri di Jakarta Selatan)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta

Jakarta, 7 November 2008

Tim Penguji Ujian Komprehensif

Amilin, S.E., Ak., M.Si Yessi Fitri, S.E., Ak., M.Si

Ketua Sekretaris

Hari ini Selasa Tanggal 30 Bulan Desember Tahun Dua Ribu Delapan telah dilakukan Ujian Skripsi atas nama Mustika Kurnia Cesaria NIM 104082002621 dengan judul skripsi “PENGARUH KUALITAS JASA SISTEM INFORMASI TERHADAP KEPUASAN PARA NASABAH BANK (Studi Kasus Pada Bank Mandiri di Jakarta Selatan)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta

Jakarta, 30 Desember 2008

Tim Penguji Ujian Skripsi

Prof. Dr. Abdul Hamid, MS Hepi Prayudiawan, S.E., Ak., MM

Pembimbing I Pembimbing II

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Mustika Kurnia Cesaria

Tempat/ Tanggal lahir : Jakarta, 22 Juli 1986

Alamat : Jl. Nawi 1/ 21 Komp. BPKP Rt 05/01 Situgintung

CIPUTAT 15412

Telepon/ HP : 7433258/ 08121300259

Email : [email protected] / [email protected]

Pendidikan Formal

1992 – 1998 : SDN 2 Situgintung

1998 – 2001 : MTsN 3 Pondok Pinang

2001 – 2004 : SMAN 86 Jakarta

2004 – 2008 : Universitas Islam Negeri Syarifhidayatullah Jakarta

Pendidikan Non Formal

2003 – 2004 : Kursus Bahasa Inggris di ILP Ciputat

2008 : Kursus Bahasa Inggris Conversation di Gemilang

Education Institute

THE INFLUENCE OF SERVICE QUALITY INFORMATION SYSTEM ON CUSTOMER BANKING SATISFACTION

(Case Study: Bank Mandiri in South Jakarta)

By: Mustika Kurnia Cesaria ABSTRACT

The research examines the influence of service quality information system on customer banking satisfaction. Quality services performance measured with 5 dimention are tangibles, reliability, responsiveness, assurance and empathy.

Samples in this research are customer from bank mandiri used Automatic Teller Machine (ATM) and internet banking by judgment sampling method. 50 questioners were distributed, total questioners could be proceed are 47 questioners (94%.). Analyzing methods were consisting of test quality data, descriptive statistic, classic assumption test, and hypothesis test with multiple linier regression.

This result from this research that empathy has positive and significant influence to customer banking satisfaction, but tangibles, reliability, responsiveness and assurance has not positive and significant to customer banking satisfaction.

Keyword: Service Quality Information System, Tangibles, Reliability,

PENGARUH KUALITAS JASA SISTEM INFORMASI TERHADAP KEPUASAN PARA NASABAH BANK

(Studi Kasus pada Bank Mandiri di Jakarta Selatan)

Oleh: Mustika Kurnia Cesaria ABSTRAK

Penelitian ini menguji pengaruh kualitas jasa sistem infomasi terhadap kepuasan para nasabah bank. Kinerja kualitas jasa diukur dengan 5 dimensi yaitu bukti fisik, keandalan, ketanggapan, jaminan dan empati.

Sampel dalam penelitian ini adalah nasabah bank mandiri yang menggunakan fasilitas Anjungan Tunai Mandiri (ATM) dan Internet Banking dengan metode sampel bertujuan. Dari 50 kuesioner yang disebarkan, jumlah yang dapat diolah sebanyak 47 kuesioner. Metode analisis data yang digunakan terdiri dari uji kualitas data, statistil deskriptif, uji asumsi klasik dan uji hipotesis dengan regresi linear berganda.

Hasil dari penelitian ini menunjukan bahwa variabel empati berpengaruh positif dan sinifikan terhadap kepuasan nasabah bank, sedangkan bukti fisik, keandalan, ketanggapan dan jaminan tidak memberikan pengaruh yang signifikan terhadap kepuasan nasabah bank.

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Alhamdulillahhirobbil’aalamiin, penulis ucapkan rasa syukur kepada Allah

SWT, yang telah melimpahkan rahmat dan karunia-Nya, sehingga peneliti dapat

menyelesaikan skripsi ini guna memperoleh gelar Sarjana Ekonomi di Fakultas

Ekonomi dan Ilmu Sosial Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta, dengan judul: “Pengaruh Kualitas Jasa Sistem Informasi Terhadap Kepuasan Para Nasabah Bank (Studi Kasus Pada Bank Mandiri di Jakarta Selatan). Shalawat serta salam tak lupa tercurahkan kepada nabi Muhammad SAW, yang

mengantarkan umatnya menuju zaman yang serba beradab dan penuh dengan

pencerahan.

Peneliti menyadari bahwa dalam proses penulisan skripsi ini tidak terlepas

dari bantuan banyak pihak yang dengan tulus memberikan doa, saran dan kritik

sehingga skripsi ini dapat terselesaikan. Dalam kesempatan ini dengan segala

kerendahan hati peneliti ingin menyampaikan terima kasih kepada:

1. Yang terkasih Mamaku Basma Barus dan Papaku Muardi Syamsi yang telah

memberikan dorongan berupa semangat maupun doa. Terima kasih atas segala

dukungan moril dan materil, atas segala jerih payah tanpa mengenal lelah.

2. Kakak-kakakku Uni Ira, Mba Novi dan Aa Bayu, terima kasih atas semangat dan

3. Bapak Prof. Dr. Abdul Hamid, MS selaku dosen pembimbing I yang telah

berkenan meluangkan waktu untuk membaca, mengkoreksi dan mengarahkan

selama proses penulisan skripsi

4. Bapak Hepi Prayudiawan, S.E., Ak., MM selaku dosen pembimbing II yang

senantiasa setia melayani di tengah kesibukan untuk memberikan bimbingan

selama penyusunan skripsi ini.

5. Bapak Drs. Moh. Faisal Badroen, MBA. selaku Dekan Fakultas Ekonomi dan

Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

6. Bapak Drs. Abdul Hamid Cebba, Ak., MBA. selaku Ketua Jurusan Akuntansi

yang berjuang demi kemajuan jurusan Akuntansi.

7. Seluruh Dosen Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah

Jakarta yang telah memberikan ilmu pengetauan yang bermanfaat bagi penulis

selama masa perkuliahan.

8. Seluruh Staf dan Karyawan Fakultas Ekonomi dan Ilmu Sosial UIN Syarif

Hidayatullah Jakarta yang telah memberikan segenap bantuan .

9. Teman-teman seperjuangan, Ika, Fitri, Neneng dan Nafhah yang telah

memberikan semangat sehingga penulisan skripsi ini dapat terselesaikan. Ican dan

Haris yang telah banyak membantu untuk membetulkan komputer, serta Tia, Ita

dan Ucup yang telah bersama-sama belajar untuk kompre. Makasih ya…

10.Rani dan Agung yang telah meluangkan waktu dalam memberikan segenap

11.Rekan-rekan di kelas Akuntansi A 2004, Taufik, Rozak, Sanusi, Eli, Irvan, Lidya,

Althaf, Nisa, Putri, Rifkha, Silky, Susi, Fian, Yusar, Nindy, Wahyu, Ida, Ani, Denok,

Devi, Eva, Wendy, Yahya. Semoga pertemanan kita selalu terjalin untuk selamanya.

12.Responden nasabah bank mandiri yang telah meluangkan waktu untuk mengisi

kuesioner. Terima kasih atas segala kesempatan dan kerjasamanya.

13.Semua pihak yang tidak dapat disebutkan satu persatu yang turut memberikan

semangat dan dorongan kepada penulis sehingga terselesaikan skripsi ini.

Peneliti menyadari bahwa dalam penulisan skripsi ini masih banyak

kekurangan, karena keterbatasan dan kemapuan. Oleh karena itu, kritik dan saran

yang membangun sangat penulis nantikan demi perbaikan dan penyempurnaan

dimasa yang akan datang. Akhirnya peneliti berharap semoga skripsi ini dapat

memberikan manfaat bagi semua pihak yang berkepentingan.

Wassalamu’alaikum Wr.Wb.

Jakarta, Desember 2008

DAFTAR ISI

LEMBAR PENGESAHAN... i

LEMBAR UJIAN KOMPREHENSIF... ii

LEMBAR UJIAN SKRIPSI... iii

DAFTAR RIWAYAT HIDUP... iv

ABSTRACT... v

B. Perumusan Masalah ... 6

C. Tujuan dan Manfaat ... 6

1. Tujuan Penelitian ... 6

2. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Kerangka Teoritis... 9

1. Kualitas Jasa (Service Quality) dalam Fungsi Sistem Informasi... 9

2. Sistem Informasi ... 14

3. Kepuasan Pengguna ... 19

B. Kerangka Pemikiran... 24

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ... 26

B. Metode Penentuan Sampel ... 26

C. Metode Pengumpulan Data ... 27

D. Metode Analisis Data... 27

1. Analisis Deskriprtif ... 28

2. Uji Kualitas Data... 28

3. Uji Asumsi Klasik ... 29

4. Uji Hipotesis ... 32

E. Operasional Variabel Penelitian ... 35

BAB IV PENEMUAN DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ... 41

1. Sejarah Singkat Perusahaan... 41

2. Visi dan Misi... 43

B. Analisis Deskriptif ... 43

C. Hasil Uji Kualitas Data ... 46

1. Uji Validitas... 46

2. Uji Reliabilitas ... 48

D. Hasil Uji Asumsi Klasik... 49

1. Uji Multikolinearitas ... 49

2. Uji Heteroskedastisitas ... 50

3. Uji Normalitas... 51

E. Hasil Uji Hipotesi ... 52

1. Uji Koefisien Determinasi (R2)... 52

2. Uji Statisik F ... 54

3. Uji Statistik t ... 54

BAB V KESIMPULAN DAN IMPLIKASI

A. Kesimpulan... 61

B. Implikasi... 63

DAFTAR PUSTAKA... 64

DAFTAR TABEL

No.Tabel Keterangan Halaman

3.1 Variabel, Sub Variabel dan Indikator Penelitian... 38

4.1 Gambaran Distribusi Kuesioner ... 44

4.2 Gambaran Data Statistik Responden ... 45

4.3 Hasil Uji Validitas ... 47

4.4 Hasil Uji Reliabilitas... 49

4.5 Hasil Uji Multikolonieritas ... 50

4.6 Hasil Uji Koefisien Determinasi ... 53

4.7 Hasil Uji F ... 54

4.8 Hasil Uji t ... 55

DAFTAR GAMBAR

No.Gambar Keterangan Halaman

DAFTAR LAMPIRAN

No.Lampiran Keterangan Halaman

Lampiran 1 Kuesioner Penelitian ... 66

Lampiran 2 Jawaban Responden ... 72

Lampiran 3 Hasil Uji Validitas dan Reliabilitas... 79

Lampiran 4 Hasil Asumsi Klasik... 83

BAB I PENDAHULUAN

A. Latar Belakang

Dunia bisnis dewasa ini mengalami tekanan-tekanan yang sangat berat.

Iklim bisnis secara global memanas demikian cepat, seiring lonjakan nilai

perdagangan dan arus perpindahan modal antar bangsa. Batas teritorial kini bukan

lagi kendala untuk melakukan perdagangan antar bangsa. Lingkungan disekitar

organisasi semakin kompleks dan bergejolak akibat kemajuan-kemajuan di

bidang transportasi, komunikasi dan teknologi. Di tengah kondisi yang demikian

ketat ini perbankan nasional dituntut untuk terus berpacu di dalam mengejar

kualitas produk dan layanannya agar tetap kompetitif. Pengembangan produk dan

layanan perbankan yang berbasis informasi dan teknologi berkembang demikian

pesat. Semakin vitalnya sistem informasi bagi keberhasilan perbankan secara

keseluruhan memperluas peran fungsi sistem informasi (Mulyadi, 1999: 120).

Secara umum kualitas bukan hanya melekat pada produk nyata (product

quality) yang dihasilkan oleh suatu perusahaan, tetapi juga pada pelayanan atau

jasa (service quality) yang diberikan oleh pihak perusahaan kepada konsumennya.

Kualitas pelayanan yang baik, dapat menghasilkan kepuasan konsumen, yang

merupakan faktor penting bagi suatu perusahaan untuk tetap bertahan bahkan

Suatu sistem informasi dalam bank yang sukses harus mampu memberikan

keuntungan bagi para pengguna jasanya melalui aktivitas-aktivitas (pelayanan)

yang dilakukannya dan mampu membantu bank itu mencapai tujuan, contoh:

dengan sistem ATM (Anjungan Tunai Mandiri), nasabah tidak tergantung lagi

pada jam kerja bank, tidak perlu buang waktu untuk antri panjang dan tidak perlu

lagi mengisi formulir pengambilan. Sistem informasi mempercepat antaran jasa.

Di era seperti sekarang ini tingkat mobilitas di masyarakat secara umum

telah meningkat secara drastis dibandingkan dengan tahun-tahun sebelumnya. Hal

ini menyebabkan para penyedia layanan bagi masyarakat seperti perbankan

melakukan banyak inovasi pada pelayanan mereka kepada para nasabahnya.

Internet pun kini telah dapat dipergunakan untuk melakukan pelayanan itu.

Bahkan kini, pelayanan melalui internet itu dapat diakses melalui berbagai media

(tidak hanya menggunakan komputer) yang memiliki tingkat mobilitas yang

tinggi, seperti ponsel, communicator dan beberapa alat lainnya (Aaron, 2006: 2)

Pelayanan perbankan melalui internet kini banyak muncul berupa situs dari

bank tertentu yang menyediakan pelayanan perbankan langsung tanpa perlu

datang ke bank yang bersangkutan. Dengan adanya situs itu pula, nasabah suatu

bank akan semakin dipermudah dalam melakukan kegiatan perbankan karena

mereka dapat mengakses situs tersebut dan menggunakan fitur-fitur yang ada di

dalamnya seperti melihat saldo, mentransfer ke rekening/ akun lain, melakukan

pembayaran, dan lain-lain, di mana saja dan kapan saja, asalkan ada koneksi ke

pada umumnya, sehingga nasabah dapat secara langsung mengaksesnya tanpa

perlu terlebih dahulu menginstall/ menambah program tertentu.

Pengguna informasi dapat dibagi dalam dua kelompok besar, yaitu intern

dan ekstern. Pemakai informasi intern seperti karyawan, manajer, sedangkan

pemakai informasi ekstern mencakup pemegang saham, investor, kreditur,

pemerintah, pelanggan, pesaing, serikat pekerja, nasabah bank dan masyarakat

secara keseluruhan (Budiasih, 2002). Pemanfaatan sistem informasi membantu

dunia perbankan untuk melakukan komponen-komponen usaha dan memperbaiki

proses perbankan. Pengguna sistem informasi tidak hanya sebagai proses

otomatisasi informasi, tetapi juga menciptakan akurasi, kecepatan dan

kelengkapan sebuah proses perbankan.

Sistem informasi yang baik harus mampu menangkap, menciptakan

informasi internal dan eksternal secara efektif, sehingga pengguna memiliki

pengetahuan untuk mendeteksi secara efektif kapan perubahan kondisi

membutuhkan tanggapan strategis seperti yang dikemukakan Fivi dalam

skripsinya.

Keampuhan dan kualitas teknologi informasi pada sistem informasi akan

membantu dan menciptakan berbagai saluran-saluran elektronik untuk

mendukung fasilitas demi memuaskan nasabah. Pada saat ini, hampir semua

bank-bank besar di Indonesia telah menerapkan informasi dan teknologi standar

dapat diakses oleh nasabah dimana saja untuk memuaskan pengguna jasa

perbankan.

Ukuran keberhasilan sistem informasi yang sering digunakan terbagi dalam dua

kategori umum, yaitu ekonomi dan personal. Hasil ekonomi yang dimaksudkan berupa

meningkatnya keuntungan/ profit, kepuasan para penggunanya dan penggunaan sistem

informasi. Hasil kedua ini lebih sering digunakan karena selain mudah diukur juga

dianggap lebih penting (Mulyadi 1999: 122).

Delone dan Mclean dalam (Mulyadi 1999: 122) mengajukan suatu model

kesuksesan sistem informasi, terdiri atas enam kategori yaitu kualitas sistem,

kualitas informasi, kegunaan, kepuasan pemakai, pengaruh pribadi dan pengaruh

organisasi.

Menurut Pitt dkk (Vita, 2005), ada tujuh kategori yang berhubungan dengan

sistem informasi. Ketujuh kategori tersebut adalah kualitas sistem, kualitas

informasi, kualitas pelayanan, penggunaan informasi, kepuasan pengguna,

pengaruh individual dan pengaruh organisasional.

Kualitas jasa memiliki lima dimensi, yaitu: tangible, reliability,

responsiveness, assurance dan empathy. Tangible meliputi fasilitas fisik, peralatan

dan personel yang ada. Reliability merupakan kemampuan untuk membentuk

pelayanan yang dijanjikan yang akurat dan dapat dipercaya. Responsiveness adalah

kemauan untuk membantu dan memberikan pelayanan yang cepat (resposif) dan

tepat kepada pelanggan. Assurance pengetahuan dan kesopansantunan para

kepada para pelanggan kepada perusahaan. Empathy adalah perhatian yang tulus

yang diberikan kepada para pelanggan.

Pada penelitian Kettinger dan Lee (1994) menunjukan adanya hubungan

kausal (sebab akibat) antara kualitas jasa dengan para pengguna jasanya. Dimana

kualitas jasa mendahului kepuasan para penggunanya.

Pranata (2002) melakukan penelitian kualitas jasa sistem informasi pada

Kantor Akuntan Publik (KAP) Prasetio Utomo dan rekan. Fivi (2003) juga

melakukan penelitian sistem informasi pada beberapa perusahaan di Jakarta.

Sedangkan Prawira (2003) melakukan penelitian dengan objek Kantor Akuntan

Publik (KAP) yang berada di Jakarta dengan responden karyawan kantor akuntan

publik tersebut.

Mengingat pentingnya kualitas jasa sistem informasi terhadap kepuasan para

penggunanya dan berdasarkan penelitian sebelumnya Vita (2005) yang meneliti

kualitas jasa sistem informasi dan pengaruhnya terhadap kepuasan para nasabah

bank, maka penulis termotivasi untuk melakukan penelitian lebih mendalam lagi

dengan konsumen pengguna jasa sistem informasi terhadap kepuasan para nasabah

bank hanya pada satu bank saja yaitu nasabah bank mandiri yang menggunakan

sistem informasi Anjungan Tunai Mandiri (ATM) dan internet banking dengan judul:

B. Perumusan Masalah

Permasalahan pokok yang akan dirumuskan dalam hipotesis penelitian ini

adalah sebagai berikut:

1. Apakah tangibles yang merupakan dimensi kualitas jasa berpengaruh secara

signifikan terhadap kepuasan para nasabah bank (pengguna jasa sistem

informasi) pada bank mandiri di Jakarta Selatan?

2. Apakah reliability yang merupakan dimensi kualitas jasa berpengaruh secara

signifikan terhadap kepuasan para nasabah bank (pengguna jasa sistem

informasi) pada bank mandiri di Jakarta Selatan?

3. Apakah responsiveness yang merupakan dimensi kualitas jasa berpengaruh

secara signifikan terhadap kepuasan para nasabah bank (pengguna jasa sistem

informasi) pada bank mandiri di Jakarta Selatan?

4. Apakah assurance yang merupakan dimensi kualitas jasa berpengaruh secara

signifikan terhadap kepuasan para nasabah bank (pengguna jasa sistem

informasi) pada bank mandiri di Jakarta Selatan?

5. Apakah empathy yang merupakan dimensi kualitas jasa berpengaruh secara

signifikan terhadap kepuasan para nasabah bank (pengguna jasa sistem

informasi) pada bank mandiri di Jakarta Selatan?

Sesuai dengan rumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut:

1. Menguji pengaruh tangibles yang merupakan kualitas jasa terhadap kepuasan

para nasabah bank (pengguna jasa sistem informasi) pada bank mandiri di

Jakarta Selatan

2. Menguji pengaruh reliability yang merupakan kualitas jasa terhadap

kepuasan para nasabah bank (pengguna jasa sistem informasi) pada bank

mandiri di Jakarta Selatan

3. Menguji pengaruh responsivenees yang merupakan kualitas jasa terhadap

kepuasan para nasabah bank (pengguna jasa sistem informasi) pada bank

mandiri di Jakarta Selatan

4. Menguji pengaruh assurance yang merupakan kualitas jasa terhadap

kepuasan para nasabah bank (pengguna jasa sistem informasi) pada bank

mandiri di Jakarta Selatan

5. Menguji pengaruh empathy yang merupakan kualitas jasa terhadap kepuasan

para nasabah bank (pengguna jasa sistem informasi) pada bank mandiri di

Jakarta Selatan

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi semua pihak,

diantaranya:

Dapat menambah wawasan dan pengetahuan tentang sistem informasi dan

kepuasan pengguna (nasabah dan karyawan).

b. Bank

Memberikan kontribusi praktis untuk bank dalam mengevaluasi dan

menganalisis kualitas jasanya agar lebih baik.

c. Pihak lain (umum)

Memberikan kontribusi pada pengembangan teori terutama yang berkaitan

dengan kualitas jasa sistem informasi dan pihak lain yang memerlukan

BAB II

KERANGKA TEORITIS

A. Kerangka Teoritis

1. Kualitas Jasa (Service Quality) dalam Fungsi Sistem Informasi

Menurut American Society for Quality Control, kualitas adalah

keseluruhan ciri-ciri dan karakteristik-karakteristik dari suatu produk/ jasa

dalam hal kemampuannya untuk memenuhi kebutuhan-kebutuhan yang telah

ditentukan atau bersifat laten (Tjiptono, 1996: 144)

Jasa atau service merupakan salah satu penentu kepuasan konsumen.

Menurut Barata (2003: 18) kata “service” dapat diuraikan menjadi kata atau

kalimat yang diperkirakan akan lebih bermakna dengan cara menguraikan

setiap hurufnya, yaitu:

Self awareness : Menanamkan kesadaran diri sehingga dapat memahami

posisi, agar memberikan pelayanan yang benar.

Enthusiasm : Melaksanakan pelayanan dengan penuh gairah

Value : Memberikan pelayanan yang memiliki nilai tambah

Impressive : Menampilkan diri secara menarik tetapi tidak berlebihan

Care : Memberikan perhatian/ kepedulian kepada pelanggan

secara optimal

Menurut Lewis dan Booms dalam F.Tjiptono (2002: 9) mendefinisikan

kualitas jasa sebagai ukuran seberapa bagus tingkat layanan yang diberikan

sesuai dengan ekspektasi pelanggan. Sedangkan menurut Lupioadi kualitas

adalah keseluruhan ciri-ciri dan karakteristik dari suatu produk atau jasa

dalam hal kemampuannya untuk memenuhi kebutuhan-kebutuhan yang telah

ditentukan.

Menurut F.Tjiptono (2002: 12), pengertian kualitas jasa yang

dikembangkan oleh Garvin dalam (Lovelock, 1994; Pepard dan Rowland,

1995) ada 8 (delapan) dimensi kualitas yaitu:

1. Kinerja (performance) karakteristik operasi pokok dari produk inti,

misalnya kecepatan, kemudahan, kenyamanan dsb.

2. Ciri-ciri atau keistimewaan tambahan (features) yaitu karakteristik

sekunder atau pelengkap misalnya kelengkapan interior, AC dll.

3. Kehandalan (reliability) yaitu kemungkinan kecil akan mengalami

kerusakan atau gagal dipakai.

4. Kesesuaian dengan spesifikasi yaitu desain dan operasi memenuhi standar

yang telah ditetapkan.

5. Daya tahan (durability) berkaitan dengan berapa lama suatu produk dapat

terus digunakan.

6. Serviceability meliputi kecepatan, kompetensi, kenyamanan, mudah

7. Estetika yaitu daya tarik produk terhadap pancaindera.

8. Kualitas yang dipersepsikan (perceived quality) yaitu citra dan reputasi

produk serta tanggung jawab perusahaan terhadapnya.

Menurut Fandy Tjiptono (2002) menyatakan bahwa kualitas pelayanan atau

jasa adalah upaya pemenuhan kebutuhan dan keinginan pelanggan serta

ketepatan penyampainnya untuk mengimbangi harapan pelanggan

Menurut Zeithaml dalam F.Tjiptono (2002: 22) ciri-ciri dari kualitas jasa

adalah sebagai berikut:

1. Kualitas jasa sulit untuk dievaluasi, dibandingkan dengan kualitas barang.

2. Kualitas jasa merupakan perbandingan hasil dari pandangan konsumen antara

harapan dan kenyataan.

3. Kriteria untuk menentukan kualitas pelayanan akhirnya dikembalikan kepada

konsumen sendiri.

Pada penelitian Jiang dalam skripsi Vita (2005: 10) ada lima kategori

dari kualitas yang harus dipenuhi dalam pemberian jasa informasi, yaitu:

1. Quality hardware of support (kualitas dari dukungan perangkat keras).

2. Quality of sofware support (kualitas dari dukungan perangkat lunak)

3. Quality of data support (kualitas dari dukungan data)

4. Quality of functional (kualitas dari dukungan fungsional)

5. Quality of end user (kualitas dari dukungan pelatihan pemakai akhir)

Salah satu pendekatan kualitas pelayanan yang banyak dijadikan acuan

Parasuraman, Zeithaml, dan Berry. SERVQUAL dibangun atas adanya

perbandingan dua faktor utama yaitu persepsi pelanggan atas layanan yang

nyata mereka terima (perceived service) dengan layanan yang sesungguhnya

diharapkan/ diinginkan (expected service).

Jika kenyataannya lebih dari yang diharapkan, maka layanan dapat

dikatakan bermutu sedangkan jika kenyataan kurang dari yang diharapkan,

maka layanan dikatakan tidak bermutu. Dan apabila kenyataan sama dengan

harapan, maka layanan disebut memuaskan. Dengan demikian, service quality

dapat didefinisikan sebagai seberapa jauh perbedaan antara kenyataan dan

harapan pelanggan atas layanan yang mereka terima/ peroleh F. Tjiptono (2002:

28).

Harapan pada pelanggan pada dasarnya sama dengan layanan seperti apakah

yang seharusnya diberikan oleh perusahaan kepada pelanggan. Harapan para

pelanggan ini didasarkan pada informasi yang disampaikan dari mulut ke mulut,

kebutuhan pribadi, pengalaman di masa lampau dan komunikasi eksternal (iklan

dan berbagai bentuk promosi perusahaan lainnya).

Menurut Parasuraman, Zeithaml dan Berry (John, 2003: 18) cirri-ciri

kualitas jasa dapat dievaluasi ke dalam lima dimensi besar, yaitu:

1. Tangibles, atau bukti fisik yaitu kemampuan suatu perusahaan dalam

menunjukan eksistensinya kepada pihak eksternal. Penampilan dan

kemampuan sarana dan prasarana fisik perusahaan dan keadaan lingkungan

jasa. Yang meliputi fasilitas fisik (gedung, gudang dan lain sebagainya),

perlengkapan dan peralatan yang dipergunakan (teknologi), serta

penampilan pegawainya.

2. Reliability, atau keandalan yaitu kemampuan perusahaan untuk

memberikan pelayanan sesuai yang dijanjikan secara akurat dan

terpercaya. Kinerja harus sesuai dengan harapan pelanggan yang berarti

ketepatan waktu, pelayanan yang sama untuk semua pelanggan tanpa

kesalahan, sikap simpatik dan dengan akurasi yang tinggi.

3. Responsiveness, atau ketanggapan yaitu suatu kemampuan untuk

membantu dan memberikan pelayanan yang cepat (responsif) dan tepat

pada pelanggan, dengan penyampaian informasi yang jelas. Membiarkan

konsumen menunggu tanpa adanya suatu alasan yang jelas menyebabkan

persepsi yang negative dalam kualitas pelayanan.

4. Assurance, atau jaminan dan kepastian yaitu pengetahuan, kesopansantunan

dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa

percaya para pelanggan kepada perusahaan. Terdiri dari beberapa

komponen antara lain komunikasi (communication), kredibilitas

(credibility), keamanan (security), kompetensi (competence) dan sopan

santun (courtesy).

5. Empathy, yaitu memberikan perhatian yang tulus dan bersifat individual

atau pribadi yang diberikan kepada pelanggan dengan berupaya

memiliki pengertian dan pengetahuan tentang pelanggan, memahami

kebutuhan pelanggan secara spesifik, serta memiliki waktu pengoperasian

yang nyaman bagi pelanggan.

2. Sistem Informasi (Information System)

Menurut Jerry FithGerald dalam Vita (2005) sistem adalah suatu jaringan

kerja dari prosedur-prosedur yang saling berhubungan, berkumpul

bersama-sama untuk melakukan suatu kegiatan atau menyelesaikan suatu sasaran

tertentu.

O’brein dalam Vita (2005) memberikan definisi tentang sistem sebagai berikut:

1. System is group of interrelated or interacting elements forming or unfired whole.

Sistem adalah suatu kumpulan dari elemen-elemen yang berhubungan atau

berinteraksi yang membentuk kesatun secara menyeluruh

2. System is a group interrelated components working together toward a

common goal by accepting inputs and producting outputs in a organized

transformation process. Sistem merupakan suatu kumpulan dari

komponen-komponen berhubungan yang bekerjasama untuk suatu tujuan umum

dengan menerima input-input menghasilkan output dalam proses

transformasi suatu organisasi.

3. System is assembly of method, procedures or technique united by

regulated interaction to form an organized whole. Sistem adalah suatu

dengan berhubungan secara teratur yang membentuk suatu kelengkapan

peraturan.

4. System is an organized collecting of people machines and methods requires

to accomplish a set of specific functions. Sistem adalah suatu kumpulan

yang terorganisasi dari orang-orang, alat-alat dan metode-metode yang

dibutuhkan untuk melengkapi suatu kumpulan dari fungsi-fungsi khusus.

Informasi adalah data yang telah diproses menjadi bentuk yang memiliki

arti bagi penerima dan dapat berupa fakta, suatu nilai yang bermanfaat. Jadi

ada suatu proses transformasi data menjadi suatu informasi = input - proses –

output.

Menurut Kristanto (2003: 3) kualitas informasi ini tergantung pada tiga

hal yaitu :

1. Akurat, berarti informasi harus bebas dari kesalahan-kesalahan dan tidak

menyesatkan bagi orang yang menerima informasi tersebut. Akurat juga

berarti informasi harus jelas mencerminkan maksudnya. Dalam prakteknya,

mungkin dalam penyampaian suatu informasi banyak terjadi gangguan

(noise) yang dapat merubah atau merusak isi dari informasi tersebut.

Komponen akurat meliputi:

- Completeness, berati informasi yang dihasilkan atau dibutuhkan harus

memiliki kelengkapan yang baik, karena bila informasi yang dihasilkan

sebagian-sebagian akan mempengaruhi dalam pengambilan keputusan.

memiliki kebenaran.

- Security, berati informasi yang dihasilkan atau dibutuhkan harus memiliki

keamanan.

2. Tepat waktu, informasi yang diterima harus tepat pada waktunya, sebab

informasi yang usang (terlambat) tidak mempunyai nilai yang baik,

sehingga bila digunakan sebagai dasar dalam pengambilan keputusan

akan dapat berakibat fatal. Saat ini mahalnya nilai informasi disebabkan

arus cepatnya informasi tersebut didapat, sehingga diperlukan

teknologi-teknologi mutakhir untuk mendapatkan, mengolah dan mengirimkannya.

3. Relevan, informasi harus mempunyai manfaat bagi si penerima. Relevansi

informasi untuk tiap-tiap orang satu dengan yang lainnya berbeda. Misalnya

informasi mengenai sebab-musabab kerusakan mesin produksi kepada

akuntan perusahaan adalah kurang relevan dan akan lebih relevan bila

ditujukan kepada ahli teknik perusahaan.

4. Ekonomis, informasi yang dihasilkan mempunyai manfaat yang lebih besar

dibandingkan dengan biaya mendapatkannya dan sebagian besar informasi

Dari Wikipedia Indonesia (2008) sistem informasi adalah aplikasi

komputer untuk mendukung operasi dari suatu organisasi: operasi, instalasi,

dan perawatan komputer, perangkat lunak, dan data

Menurut Bodnar dan Hopwood (Vita, 2005) definisi sistem informasi

yang diberikan adalah “information system is use of computer technology in an

adalah penggunaan teknologi komputer untuk menyediakan informasi kepada

penggunanya.

Menurut Wilkinson sistem informasi adalah suatu kerangka dimana

sumber daya manusia (manusia dan komputer) dikoordinasikan untuk

mengubah masukan (data) menjadi keluaran (informasi) guna mencapai

sasaran.

Menurut Robert A. Leitch (Vita, 2005) sistem informasi adalah suatu

sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan

transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi

dari suatu organisasi dan menyediakan pihak luar tertentu dengan

laporan-laporan yang diperlukan.

Diartikan secara bebas sistem informasi adalah suatu kumpulan dari

prosedur-prosedur yang terorganisasi yang ketika digunakan menyediakan

informasi untuk pengambilan keputusan, komunikasi dan atau pengendalian

atas organisasi. Suatu sistem informasi mencakup orang diberbagai tingkatan

dari suatu organisasi komputer, program, prosedur, jaringan komunikasi dan

orang untuk mengoperasikan sistem.

Data diolah melalui suatu model menjadi informasi, penerima kemudian

menerima informasi tersebut, membuat suatu keputusan dan melakukan

tindakan, yang berarti menghasilkan suatu tindakan lain yang akan membuat

sejumlah data kembali. Data tersebut akan diambil sebagai input, diproses

Sistem informasi yang terdapat di bank salah satunya adalah ATM

(Anjungan Tunai Mandiri) dan internet banking yang termasuk kedalam

sistem transfer dana elektronik/ Electronic Funds Transfer (EFT). EFT

merupakan sistem pembayaran dimana pemrosesan dan komunikasi

sepenuhnya atau sebagian besar elektronis.

Anjungan Tunai Mandiri (ATM) dan internet banking melaksanakan

tugas-tugas transaksi bank yang memproses transaksi-transaksi keuangan dan

dalam kasus jaringan bersama, menyediakan fungsi penetapan kliring dengan

bank lainnya. Pelanggan/ nasabah menggunakan ATM maupun internet

banking untuk mendepositokan dan menarik uang tunai, mentransfer dana dari

satu perkiraan ke perkiraan lain dan melakukan pembayaran (Bodnar, 2000).

ATM (Automatic teller machine atau di Indonesia merupakan singkatan

dari anjungan tunai mandiri) adalah sebuah alat elektronik yang mengijinkan

nasabah bank untuk mengambil uang dan mengecek rekening tabungan

mereka tanpa perlu dilayani oleh seorang "teller" manusia. Banyak ATM juga

mengijinkan penyimpanan uang atau cek, transfer uang atau bahkan membeli

perangko (Redha, 2008)

Dengan perkembangan teknologi yang pesat saat ini transaksi apapun

dapat dilakukan melalui ATM, mulai dari penarikan tunai, transfer, pemindah

bukuan, pembayaran tagihan, bahkan setoran tunai maupun cetak buku dapat

dilakukan di ATM. Selain itu ATM memiliki keunggulan antara lain

Menurut Budi Sutedjo (2001: 19) definisi dari internet (international

network) adalah sebuah jaringan computer yang sangat besar yang terdiri dari

jaringan-jaringan kecil yang saling terhubung yang menjangkau seluruh

dunia.

Sedangkan definisi internet banking menrut Turban yang dikutip oleh

Budi Agus Riswandi (2005: 20), meskipun ia memberi istilah internet banking

dengan online banking, adalah “online banking, includes various banking

activities conducted from home, business or on the road instead of a physical

bank location”. Artinya bahwa online banking termasuk didalamnya

bermacam-macam kegiatan perbankan yang terhubung dari rumah, bisnis atau

dari jalan daripada fisik lokasi bank.

Keunggulan yang dirasakan oleh nasabah dan pihak bank dengan adanya

internet banking antara lain konektifitas dan jangkauan global, akses 24 jam,

kecepatan, kenyamanan, kemudahan akses, biaya relative murah interaktif dan

fleksibilitas.

3. Kepuasan Pengguna

Kata kepuasan (satisfaction) berasal dari bahasa latin “satis” (artinya cukup

baik, memadai) dan “facio” (melakukan atau membuat sesuatu memadai).

Philip Kotler (2000: 42) menyatakan bahwa “kepuasan pengguna adalah

tingkat perasaan seseorang setelah membandingkan kinerja (hasil) yang dia

Ahli dibidang pemasaran lainnya, yaitu Lamb et al memberikan definisi

tetang kepuasan pengguna (user satisfation) sebagai berikut: “user satisfaction is

the feeling that a product has net or exceeded the user expectations”. Jadi kepuasan

pengguna adalah suatu perasaan bahwa suatu produk telah memenuhi atau

melebihi harapan para penggunanya.

Sedangkan menurut Irawan (2002: 3) menyatakan bahwa kepuasan

pengguna adalah persepsi pelanggan terhadap produk atau jasa yang telah

memenuhi harapannya. Karena itu pelanggan tidak puas apabila pelanggan

mempunyai persepsi bahwa harapannya belum terpenuhi, pelanggan akan merasa

puas jika persepsinya sama atau lebih dari yang diharapkan. Engel, et al.

menyatakan bahwa kepuasan pengguna merupakan evaluasi dimana alternatif

yang dipilih sekurang-kurangnya sama atau melampaui harapan pengguna,

sedangkan ketidakpuasan timbul apabila hasil (outcome) tidak memenuhi

harapan pengguna.

Menurut Band yang menyatakan bahwa “customer satisfaction is state

in which customer needs, wants and expectation trough the transaction cycle

are not or exceed resulting in repurchasing and continuity loyalty“. Suatu

tingkatan dimana kebutuhan, keinginan dan harapan dari pelanggan akan

dapat terpenuhi atau terlampaui melalui suatu transaksi yang akan

mengakibatkan terjadinya pembelian ulang atau kesetiaan yang terus

Menurut F. Tjiptono (2002), kepuasan pengguna tidak lepas dari

kreativitas yang memungkinkan organisasi jasa menangani dan memecahkan

masalah-masalah yang sedang maupun yang akan dihadapi dalam praktek

bisnis yang dilakukan sehari-hari. Untuk mewujudkan dan mempertahankan

kepuasan pengguna, organisasi jasa harus melakukan 4 (empat) hal:

1. Mengidentifikasi siapa penggunanya

2. Memahami tingkat harapan pengguna atas kualitas

3. Memahami strategi kualitas pelayanan pengguna

4. Memahami siklus pengukuran umpan balik dari kepuasan pengguna.

Parasuraman dan Berry (John, 2003: 26) menyatakan bahwa kepuasan

pengguna adalah persepsi konsumen terhadap pengalaman yang sudah didapat.

Tingkat kepuasan pengguna adalah fungsi dari perbedaan antara kinerja

yang dirasakan dan harapan. Pengguna dapat memahami salah satu dari tiga

tingkat kepuasaan yang umum, kinerja dibawah harapan, maka pelanggan

kecewa, kinerja sesuai dengan harapan maka pelanggan puas, kinerja melebihi

harapan, maka pelanggan sangat puas, senang atau gembira.

Menurut Parasuraman dan Berry dalam Hermawan Kartajaya kepuasan

pengguna (cutomer satisfaction) selalu ada karena ada empat hal, yaitu:

1. Individual needs (kebutuhan individu)

Kebutuhan perorangan menjadi faktor penting, karena apabila orang sudah

punya tuntutan yang tinggi, maka ekspektasinya sudah pasti tinggi. Jadi

2. Word-of-mouth (rekomendasi/ saran dari orang lain)

Pelanggan bisa punya harapan tertentu karena cerita orang lain, yang sering

dianggap referensi. Kedua faktor ini sulit dikontrol, karena kebutuhan

individu maupun cerita dari orang lain tidak bisa dikendalikan dan kita tidak

mengetahui apa yang sebenarnya terjadi.

3. Past experience (pengalaman masa lalu)

Orang yang sudah punya pengalaman masa lalu akan berharap menerima

pelayanan yang minimal sama dengan yang dulu kalau tidak ia akan

kecewa. Sebab sifat orang memang tidak pernah puas, karena itu tingkat

kepuasan yang dulu menjadi standar minimal bagi pelayanan.

4. External communication (komunikasi eksternal)

Usaha sebuah perusahaan untuk berjanji sesuatu kepada pelanggan dalam

rangka menarik pelanggan. Kalau perusahaan tidak pernah berjanji, maka

tidak ada orang yang akan datang, tapi kalau berjanji berlebihan maka orang

itu akan mudah kecewa, karena janji seseorang akan dipakai referensi bagi

pelanggan.

Berdasarkan beberapa pendapat mengenai kepuasan pelanggan, maka

dapat diambil kesimpulan bahwa pengertian kepuasan pelanggan adalah

terpenuhinya harapan pelanggan dalam membeli suatu jasa yang dapat

menimbulkan rasa puas pada diri pelanggan.

Kepuasan pengguna dapat didefinisikan sebagai batasan dimana sistem

ini menunjukan bahwa kepuasan merupakan suatu konstruk multidimensi

mengenai perasaan dan keinginan kearah sistem yang akurat, fleksibel, tepat

waktu, dapat diandalkan dan lain-lain.

Relone dan Mclean (Irawan, 2002: 30) menyatakan kepuasan pengguna

dapat didefinisikan sebagai batasan dimana sistem informasi yang tersedia

dapat memenuhi kebutuhan informasi mereka. Penelitian ini menunjukan

bahwa kepuasan merupakan suatu konstruk multidimensi mengenai perasaan

dan keinginan kearah sistem yang akurat, fleksibel, tepat waktu, dapat

diandalkan dan lain-lain.

Baroudi dan Orlikowiski (Irawan, 2002: 37) mengidentifikasi

faktor-faktor utama kepuasan para pengguna jasa sistem informasi sebagai berikut

kualitas produk informasi yang mencakup penilaian teknis terhadap isi dan

penyajian produk informasi yang dihasilkan sistem informasi, tingkat

pengetahuan dan keterlibatan para pengguna sistem informasi, dan sikap

terhadap para staf fungsi sistem informasi yang mencakup penilaian atribut

fungsional mengenai pelayanan dan hubungan para pengguna jasa dengan para

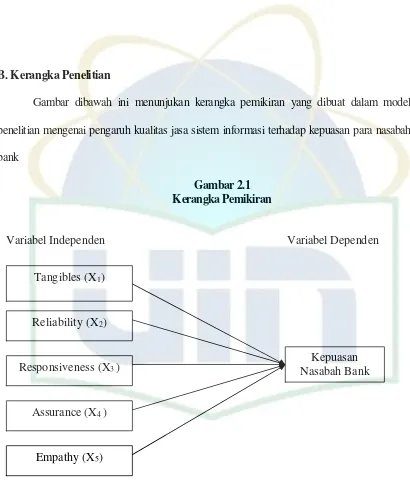

B. Kerangka Penelitian

Gambar dibawah ini menunjukan kerangka pemikiran yang dibuat dalam model

penelitian mengenai pengaruh kualitas jasa sistem informasi terhadap kepuasan para nasabah

bank

Gambar 2.1 Kerangka Pemikiran

Variabel Independen Variabel Dependen

Tangibles (X1)

Reliability (X2)

Responsiveness (X3 )

Assurance (X4 )

Empathy (X5)

C. Perumusan Hipotesis

Berdasarkan pemikiran diatas maka hipotesis dalam penelitian ini adalah:

Ha1 : Dimensi tangible kualitas jasa sistem informasi berpengaruh secara

signifikan terhadap kepuasan para pengguna jasa sistem informasi/

nasabah bank

Ha2 : Dimensi reliability kualitas jasa sistem informasi berpengaruh secara

signifikan terhadap kepuasan para pengguna jasa sistem informasi/

nasabah bank

Ha3 : Dimensi responsivenees kualitas jasa sistem informasi berpengaruh secara

signifikan terhadap kepuasan para pengguna jasa sistem informasi/

nasabah bank

Ha4 : Dimensi assurance kualitas jasa sistem informasi berpengaruh secara

signifikan terhadap kepuasan para pengguna jasa sistem informasi/

Ha5 : Dimensi empathy kualitas jasa sistem informasi berpengaruh secara

signifikan terhadap kepuasan para pengguna jasa sistem informasi/

nasabah bank

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisis adanya pengaruh kualitas jasa

sistem informasi terhadap kepuasan nasabah. Objek penelitian ini adalah nasabah

bank mandiri yang menggunakan jasa sistem informasi antara lain ATM (Anjungan

Tunai Mandiri) untuk mengambil uang, isi pulsa dan sebagainya dan jasa sistem

informasi internet banking yang dapat mempermudah dalam melakukan kegiatan

perbankan karena dapat mengakses situs tersebut dan menggunakan fitur-fitur yang

ada di dalamnya seperti melihat saldo, mentransfer ke rekening/ akun lain,

melakukan pembayaran, dan lain-lain, di mana saja dan kapan saja, asalkan ada

B. Metode Penentuan Sampel

Teknik penarikan sampel dalam penelitian ini adalah dengan menggunakan

judgment sampling. Peneliti menggunakan metode ini karena objek harus diteliti

sesuai dengan karakteristik dan tujuan penelitian. Elemen populasi yang dipilih

sebagai sampel dibatasi pada elemen yang dapat memberikan informasi

berdasarkan pertimbangan masalah penelitian, yaitu pada nasabah bank mandiri

(bank umum) di wilayah Jakarta Selatan yang menggunakan ATM dan internet

banking.

C. Metode Pengumpulan Data

Beberapa metode yang dilakukan dalam memperoleh data yang diperlukan

dalam penyusunan penulisan ini dilakukan dengan cara sebagai berikut:

1. Data primer, yaitu data yang diperoleh secara langsung dari responden. Data

ini dikumpulkan dengan menggunakan teknik observasi langsung melalui

penyebaran kuesioner, yaitu dengan menyebar daftar pertanyaan. Adapun isi

kuesioner dibagi menjadi dua bagian. Bagian pertama berisi tentang informasi

umum nasabah seperti jenis kelamin, tingkat pendidikan terakhir, jenis

pekerjaan dan sudah berapa lama responden menjadi nasabah bank dan bagian

kedua berisi item-item pertanyaan kualitas jasa sistem informasi dan

2. Data sekunder, yaitu data yang diperoleh dari buku-buku, jurnal, dan sumber

bacaan lain yang memiliki relevansi dengan objek yang diteliti. Untuk data

sekunder, peneliti mengumpulkannya dengan studi kepustakaan dan literatur

pada berbagai perpustakaan didalam dan diluar kampus maupun pada

toko-toko buku.

D. Metode Analisis Data

Setelah data terkumpul, langkah selanjutnya ialah menganalisis data

berdasarkan metode analisis yang sesuai untuk digunakan, dengan SPSS versi

13.0 Kegiatan analisis dan pengolahan data dengan melakukan tabulasi terhadap

kuesioner dengan memberikan dan menjumlahkan bobot jawaban pada

masing-masing pertanyaan untuk masing-masing-masing-masing variabel.

1. Analisis Deskriptif

Analisis deskriptif memberikan gambaran atau deskripsi atas suatu data. Dalam penelitian ini, analisis deskriptif menjelaskan mengenai karakteristik responden yang digunakan. Gambaran umum mengenai karakteristik responden dijelaskan dengan tabel analisis deskriptif responden yang diukur dengan skala nominal yang menunjukkan besarnya frekuensi absolut dan persentase jenis kelamin, pendidikan, usia, pekerjaan, dan lamanya menjadi nasabah.

2. Uji Kualitas Data

Pengujian kualitas data yang dilakukan dengan penyebaran kuesioner,

pertanyaan merupakan suatu hal yang sangat penting dalam penelitian.

Keabsahan suatu jawaban sangat ditentukan oleh alat ukur yang telah

ditentukan. Untuk itu dalam melakukan uji kualitas atas data primer, peneliti

melakukan uji validitas dan uji realibilitas.

a. Uji Validitas

Uji validitas digunakan untuk mengukur sejauh mana variabel yang

digunakan benar- benar mengukur apa yang seharusnya diukur. Validitas

berasal dari validity berarti ketepatan dan kecermatan suatu alat ukur

dalam melakukan fungsi ukurnya. Syarat instrumen yang baik adalah

instrumen tersebut harus valid. Sebuah instrumen dikatakan valid apabila

mampu mengukur apa yang hendak diukur yang validitasnya tinggi akan

mempunyai varian kesalahan yang kecil, sehingga data yang terkumpul

merupakan data yang dapat dipercaya.

Uji validitas ini dapat dilakukan dengan menggunakan korelasi

antara skor butir pertanyaan dengan total skor konstruk atau variabel.

Setelah itu tentukan hipotesis Ho: skor butir pertanyaan berkorelasi positif

dengan total skor konstruk dan Ha: skor butir pertanyaan tidak berkorelasi

positif dengan total skor konstruk. Setelah menentukan hipotesis Ho dan

Ha, kemudian uji dengan membandingkan r hitung dengan r tabel untuk

degree of freedom (df) =n-2 (Ghozali, 2001: 45).

Setelah menentukan validitas instrumen penelitian, tahap selanjutnya

adalah mengukur reliabilitas data dan instrumen penelitian. Uji reliabilitas

adalah alat untuk mengukur suatu kuesioner yang merupakan indikator

dari variabel. Suatu kuesioner dikatakan reliabel atau handal jika jawaban

seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke

waktu. Suatu konstruk atau variabel dapat dikatakan reliabel bila memiliki

koefisien nilai cronbach alpha > 0.60 (Ghozali, 2001: 42).

3. Uji Asumsi Klasik a. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi

yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Pedoman suatu model regresi yang ideal adalah tidak terjadi korelasi

diantara variabel independen (nilai VIF dan tolerance disekitar angka 1

serta koefisien korelasi antar variabel independen haruslah dibawah 0,5).

Jika variabel independen saling berkorelasi, maka variabel-variabel ini

tidak orthogonal yakni variabel orthogonal adalah variabel independen

yang memiliki nilai korelasi antar sesama variabel independen sama

dengan nol. Menurut Ghozali (2001: 92) nilai tolerance yang rendah sama

dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang

umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam suatu

model regresi terjadi ketidaksamaan varians dari residual satu pengamatan

ke pengamatan yang lain. Jika varians tersebut tetap maka disebut

homoskedastisitas, jika berbeda disebut heteroskedastisitas. Model regresi

yang baik adalah tidak terjadi heteroskedastisitas.

Untuk mendeteksi heteroskedastisitas dapat melihat grafik plot.

Deteksinya dengan melihat ada tidaknya pola tertentu pada grafik dimana

sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual yang

telah di-standardized (Santoso, 2000:210). Pedoman dalam mendeteksi uji

heteroskedastisitas antara lain: (a) jika ada pola tertentu, seperti titik yang

ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar)

maka terjadi heteroskedastisitas. Dan (b) jika tidak ada pola yang jelas, serta

titik menyebar di atas dan di bawah angka 0 (nol) pada sumbu Y, maka

tidak terjadi heteroskedastisitas (Ghozali, 2001: 105).

c. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi

yaitu variabel dependen, variabel independen maupun keduanya

mempunyai distribusi normal atau tidak (Ghozali, 2001:110). Model

regresi yang baik adalah distribusi data normal atau paling tidak

mendekati normal. Untuk mendeteksi normalitas dapat menggunakan

Standardized Residual. Deteksinya dengan melihat penyebaran data (titik)

pada sumbu diagonal dari grafik.

Dasar pengambilan keputusan dari analisa grafik tersebut adalah:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah

garis diagonal, maka model regresi tidak memenuhi asumsi

normalitas.

4. Uji Hipotesis

a. Uji koefisien Determinasi

Koefisien determinasi pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai

R2 yang mendekati 1 berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variabel

dependen (Ghozali, 2001:83).

b. Uji statistik F

Untuk melakukan pengujian hipotesis ada beberapa ketentuan yang

diperlukan untuk diperhatikan, yaitu merumuskan hipotesis nol (Ho),

Ho: = 0 Tidak terdapat pengaruh yang signifikan secara simultan

antara variabel X terhadap variabel Y

Ha: 0 Terdapat pengaruh yang signifikan secara simultan antara

variabel X terhadap variabel Y

Uji simultan dengan uji F ini bertujuan untuk mengetahui pengaruh

bersama-sama variabel independen terhadap variabel dependen.

Apabila Fhitung > Ftabel, maka Ho ditolak dan Ha diterima artinya

variabel independen secara simultan mempunyai pengaruh yang signifikan

terhadap variabel independen.

Jika nilai signifikan F > 0.05 maka Ho diterima dan Ha ditolak,

artinya tidak terdapat pengaruh antara variabel bebas dan terikat.

Jika nilai signifikan F < 0.05 maka Ho ditolak dan Ha diterima,

artinya terdapat pengaruh antara variabel bebas dan terikat.

c. Uji statistik t

Metode pengujian ini untuk menguji koefisien regresi secara parsial

dari variabel bebas terhadap variabel terikat. Sedangkan hipotesis untuk

uji t sebagai berikut:

1) Ho: 1 = 0 tidak terdapat pengaruh yang signifikan antara variabel

X1 terhadap variabel Y.

Ha: 1 0 terdapat pengaruh yang signifikan antara variabel X1

2) Ho: 2 = 0 tidak terdapat pengaruh yang signifikan antara variabel

X2 terhadap variabel Y.

Ha: 2 0 terdapat pengaruh yang signifikan antara variabel X2

terhadap variabel Y.

3) Ho: 3 = 0 tidak terdapat pengaruh yang signifikan antara variabel

X3 terhadap variabel Y.

Ha: 3 0 terdapat pengaruh yang signifikan antara variabel X3

terhadap variabel Y.

4) Ho: 4 = 0 tidak terdapat pengaruh yang signifikan antara variabel

X4 terhadap variabel Y.

Ha: 4 0 terdapat pengaruh yang signifikan antara variabel X4

terhadap variabel Y.

5) Ho: 5 = 0 tidak terdapat pengaruh yang signifikan antara variabel

X5 terhadap variabel Y.

Ha: 5 0 terdapat pengaruh yang signifikan antara variabel X5

terhadap variabel Y.

Untuk mengetahui besarnya masing-masing variabel dependen

secara individual (parsial) terhadap variabel dependen dengan melakukan

uji t.

Apabila t hitung > t tabel maka Ho ditolak dan Ha diterima, artinya

variabel independen secara parsial mempunyai pengaruh yang signifikan

Apabila t hitung < t tabel maka Ho diterima dan Ha ditolak, artinya

variabel independen secara parsial tidak mempunyai pengaruh yang

signifikan terhadap variabel dependen.

Jika nilai signifikan t > 0.05 maka Ho diterima dan Ha ditolak,

artinya tidak terdapat pengaruh antara variabel bebas dan terikat.

Jika nilai signifikan t < 0.05 maka Ho ditolak dan Ha diterima,

artinya terdapat pengaruh antara variabel bebas dan terikat.

d. Regresi Linier Berganda

Dalam penelitian ini digunakan model analisis regresi linier berganda.

Model ini digunakan karena ingin mengetahui tentang pengaruh variabel

tangible (X1), reliability (X2), responsiveness (X3), assurance (X4), empathy

(X5), kepuasan nasabah (Y).

Rumus linier berganda

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 +

Keterangan:

Y: kepuasan para nasabah bank

a: besarnya intersept coefficient atau konstanta

b: koefisien regresi yang menunjukan angka peningkatan atau penurunan

variabel dependen yang didasarkan pada variabel independen

X1: tangibles (bukti fisik)

X3: responsiveness (ketanggapan)

X4: assurance (jaminan)

X5: empathy (empati)

:

standar erorE. Operasional Variabel Penelitian

Variabel dalam penelitian ini terdiri dari variabel independen dan variabel

dependen, yaitu sebagai berikut:

1. Variabel Independen

a. Dimensi bukti fisik (tangibles): Merupakan perbandingan antara harapan

dengan persepsi terhadap fasilitas fisik, peralatan pegawai dan peralatan

komunikasi. Instrumen terdiri dari 7 (tujuh) pertanyaan yang diukur

dengan menggunakan skala likert 5 poin.

b. Dimensi keandalan (reliability): Merupakan perbandingan antara harapan

dengan persepsi terhadap pemenuhan janji pelayanan dari perusahaan

secara terpercaya dan akurat yang diberikan kepada pelanggan (kemampuan

untuk memberikan jasa yang diinginkan secara dapat diandalkan, tepat dan

konsisten). Instrument terdiri dari 7 (tujuh) pertanyan yang diukur dengan

menggunakan skala likert 5 poin.

c. Dimensi ketanggapan (resposivenees): Merupakan perbandingan antara

keluhan pelanggan yang dilakukan dengan tanggap, cepat dan tepat.

Instrument terdiri dari 6 (enam) pertanyan yang diukur dengan menggunakan

skala likert 5 poin.

d. Dimensi kepastian dan jaminan (assurance): Merupakan perbandingan

antara harapan dengan persepsi terhadap keahlian dan pengetahuan

(pengetahuan untuk menyampaikan kepercayaan dan keyakinan).

Instrument terdiri dari 5 (lima) butir pertanyan dengan menggunakan skala

likert 5 poin.

e. Dimensi empati (empathy): Merupakan perbandingan antara harapan dengan

persepsi terhadap kemudahan dan kejelasan dalam mendapatkan layanan

perusahaan sesuai dengan kebutuhan masing-masing pelanggan (pemberian

perhatian). Instrument terdiri dari 5 (lima) butir pertanyan dengan

menggunakan skala likert 5 poin.

2. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang

menjadi akibat karena adanya variabel independen yang menjadi variabel

dependen dalam penelitian ini adalah kepuasan nasabah bank (Y). Instrument

Tabel 3.1

Variabel, Sub Variabel, dan Indikator Penelitian

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian 1. Sejarah Singkat Perusahaan

Bank Mandiri berdiri pada tanggal 2 Oktober 1998 sebagai bagian dari

program restrukturisasi perbankan yang dilaksanakan oleh Pemerintah

Indonesia. Pada bulan Juli 1999, empat bank milik Pemerintah yaitu, Bank

Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank

Pembangunan Indonesia, bergabung menjadi Bank Mandiri. Sejarah keempat

Bank tersebut dapat ditelusuri lebih dari 140 tahun yang lalu. Keempat Bank

tersebut telah turut membentuk riwayat perkembangan dunia perbankan di

Indonesia.

Bank Dagang Negara merupakan salah satu Bank tertua di Indonesia.

Sebelumnya Bank Dagang Negara dikenal sebagai Nederlandsch Indische

Escompto Maatschappij yang didirikan di Batavia (Jakarta) pada tahun 1857.

Pada tahun 1949 namanya berubah menjadi Escomptobank NV. Selanjutnya,

pada tahun 1960 Escomptobank dinasionalisasi dan berubah nama menjadi

Bank Dagang Negara, sebuah Bank pemerintah ynag membiayai sektor

Bank Bumi Daya didirikan melalui suatu proses panjang yang bermula

dari nasionalisasi sebuah perusahaan Belanda De Nationale Handelsbank NV,

menjadi Bank Umum Negara pada tahun 1959. Pada tahun 1964, Chartered

Bank (sebelumnya adalah Bank milik Inggris) juga dinasionalisasi, dan Bank

Umum Negara diberi hak untuk melanjutkan operasi Bank tersebut. Pada

tahun 1965, bank umum negara digabungkan ke dalam Bank Negara

Indonesia dan berganti nama menjadi Bank Negara Indonesia Unit IV beralih

menjadi Bank Bumi Daya.

Sejarah Bank Ekspor Impor Indonesia (Bank Exim) berawal dari

perusahaan dagang Belanda N.V.Nederlansche Handels Maatschappij yang

didirikan pada tahun 1842 dan mengembangkan kegiatannya di sektor

perbankan pada tahun 1870. Pemerintah Indonesia menasionalisasi

perusahaan ini pada tahun 1960, dan selanjutnya pada tahun 1965 perusahan

ini digabung dengan Bank Negara Indonesia menjadi Bank Negara Indonesia

Unit II. Pada tahun 1968 Bank Negara Indonsia Unit II dipecah menjadi dua

unit, salah satunya adalah Bank Negara Indonesia Unit II Divisi Expor –

Impor, yang akhirnya menjadi BankExim, bank Pemerintah yang membiayai

kegiatan ekspor dan impor.

Bank Pembangunan Indonesia (Bapindo) berawal dari Bank Industri

Negara (BIN), sebuah Bank Industri yang didirikan pada tahun1951. Misi

Bank Industri Negara adalah mendukung pengembangan sektor–sektor

Bapindo dibentuk sebagai bank milik negara pada tahun 1960 dan BIN

kemudian digabung dengan Bank Bapindo. Pada tahun 1970, Bapindo

ditugaskan untuk membantu pembangunan nasional melalui pembiayaan

jangka menengah dan jangka panjang pada sektor manufaktur, transportasi

dan pariwisata.

Kini, Bank Mandiri menjadi penerus suatu tradisi layanan jasa

perbankan dan keuangan yang telah berpengalaman selama lebih dari 140

tahun. Masing-masing dari empat Bank bergabung memainkan peranan yang

penting dalam pembangunan Ekonomi.

2. Visi dan Misi a. Visi:

Bank terpercaya pilihan anda

b. Misi:

• Berorientasi pada pemenuhan kebutuhan pasar

• Mengembangkan sumber daya manusia professional

• Memberi keuntungan yang maksimal bagi stakeholder

• Melaksanakan manajemen terbuka

• Peduli terhadap kepentingan masyarakat dan lingkungan

Analisis deskriptif memberikan gambaran atau deskripsi atas suatu data. Dalam penelitian ini, analisis deskriptif menjelaskan mengenai karakteristik responden yang digunakan. Gambaran umum mengenai karakteristik responden dijelaskan dengan tabel analisis deskriptif responden yang menunjukkan besarnya frekuensi absolut dan persentase jenis kelamin, pendidikan, usia, pekerjaan, dan lamanya menjadi nasabah.

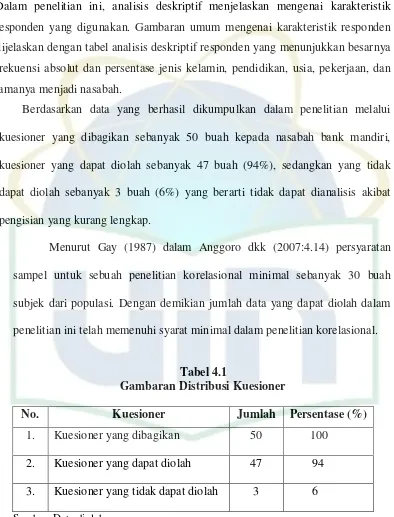

Berdasarkan data yang berhasil dikumpulkan dalam penelitian melalui

kuesioner yang dibagikan sebanyak 50 buah kepada nasabah bank mandiri,

kuesioner yang dapat diolah sebanyak 47 buah (94%), sedangkan yang tidak

dapat diolah sebanyak 3 buah (6%) yang berarti tidak dapat dianalisis akibat

pengisian yang kurang lengkap.

Menurut Gay (1987) dalam Anggoro dkk (2007:4.14) persyaratan

sampel untuk sebuah penelitian korelasional minimal sebanyak 30 buah

subjek dari populasi. Dengan demikian jumlah data yang dapat diolah dalam

penelitian ini telah memenuhi syarat minimal dalam penelitian korelasional.

Tabel 4.1

Gambaran Distribusi Kuesioner

No. Kuesioner Jumlah Persentase (%)

1. Kuesioner yang dibagikan 50 100

2. Kuesioner yang dapat diolah 47 94

3. Kuesioner yang tidak dapat diolah 3 6

Tabel 4.2

Klasifikasi Absolut Persentase

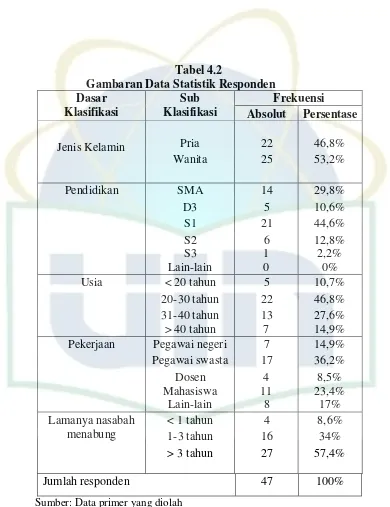

Tabel 4.2 menunjukkan bahwa jumlah responden wanita lebih

banyak dibandingkan dengan responden pria, yakni sebesar 25 orang

(53,2%), sedangkan pria 22 orang (46,8%). Jenjang pendidikan responden

S1 merupakan jumlah terbesar yaitu sebanyak 21 orang (44,6%), D3

sebanyak 5 orang (10,6%), S2 sebanyak 6 orang (12,8%), S3 sebanyak 1

orang (2,2%), sedangkan lain-lain sebesar 0%. Proporsi terbesar

responden berusia antara 20-30 tahun sebesar 22 orang (46,8%),

sedangkan proporsi yang paling kecil berumur < 20 tahun sebesar 5 orang

(10,7%).

Pekerjaan responden yang paling mendominasi adalah pegawai

swasta sebanyak 17 orang (36,2%), mahasiswa sebanyak 11 orang

(23,4%), pegawai negeri sebanyak 7 orang (14,9%), lain-lain sebanyak 8

orang (17%) dan dosen sebanyak 4 orang (8,5%). Jika diklasifikasikan

berdasarkan lamanya responden menabung maka persentase terbesar > 3

tahun yaitu sebanyak 27 responden (57,4%), kemudian 1-3 tahun

sebanyak 16 orang (34%) dan < 1 tahun sebanyak 4 responden (8,6%).

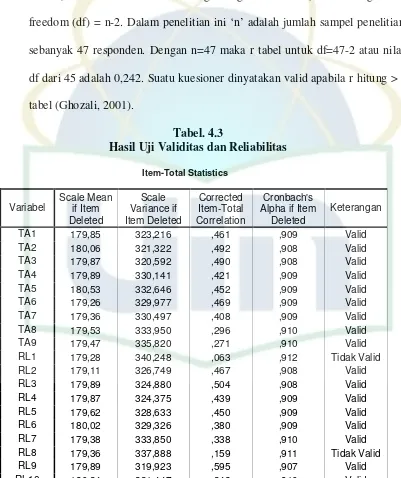

C. Uji Kualitas data 1. Uji Validitas

Uji validitas ini dilakukan dengan menggunakan korelasi antar skor butir

pertanyaan dengan total skor konstruk atau variabel. Setelah itu tentukan