ANALISIS INTEGRASI DAN VOLATILITAS HARGA BERAS

REGIONAL ASEAN TERHADAP PASAR BERAS INDONESIA

TESIS

Oleh

EDI

127003006/PWD

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS INTEGRASI DAN VOLATILITAS HARGA BERAS

REGIONAL ASEAN TERHADAP PASAR BERAS INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Perencanaan Pembangunan Wilayah dan Perdesaan

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

EDI

127003006/PWD

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis :

ANALISIS INTEGRASI DAN VOLATILITAS

HARGA BERAS REGIONAL ASEAN

TERHADAP PASAR BERAS INDONESIA

Nama Mahasiswa : EdiNomor Pokok : 127003006

Program Studi : Perencanaan Pembangunan Wilayah dan Perdesaan (PWD)

Menyetujui Komisi Pembimbing

(Prof. Dr. lic.rer.reg. Sirojuzilam, SE) (Dr. Ir. Rahmanta, M.Si Ketua Anggota

)

Ketua Program Studi Direktur

(Prof. Dr. lic.rer.reg. Sirojuzilam, SE) (Prof. Dr. Erman Munir, M.Sc)

Telah diuji pada

Tanggal : 11 Juni 2014

PANITIA PENGUJI TESIS

Ketua : 1. Prof. Dr.lic.rer.reg. Sirojuzilam, SE Anggota : 2. Dr. Ir. Rahmanta, M.Si

3. Dr. Irsyad Lubis, M.Sos.Sc 4. Dr. Rujiman, MA

PERNYATAAN

Judul Tesis“ANALISIS INTEGRASI DAN VOLATILITAS HARGA

BERAS REGIONAL ASEAN TERHADAP

PASAR BERAS INDONESIA”

Dengan ini penulis menyatakan bahwa Tesis ini disusun sebagai syarat untuk memperoleh gelar Magister Sains pada Pada Program Studi Perencanaan Pembangunan Wilayah dan Pedesaan Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian tertentu dari hasil karya orang lain dalam penulisan Tesis ini telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi lainnya sesuai dengan perundangan-undangan yang berlaku.

Medan, Juni 2014 Penulis

ANALISIS INTEGRASI DAN VOLATILITAS HARGA BERAS REGIONAL ASEAN TERHADAP PASAR BERAS INDONESIA

ABSTRAK

Penelitian ini mengkaji daya saing, integrasi pasar beras dan volatilitas harga beras regional Asia Tenggara (Indonesia, Philipina, Thailand dan Vietnam). Metode analisis kuantitatif dengan pendekatan model Revealed Comparative Advantages (RCA), model kointegrasi Vector Autoregression (VAR) dan analisis volatilitas harga beras secara deskriptif. Hasil penelitian menunjukkan bahwa Trend spesialization coeficien (TSC) perdagangan beras di regional Asia Tenggara tersegmentasi menjadi net importir (Indonesia dan Philipina) dan net eksportir (Thailand dan Vietnam). Pasar beras Indonesia dan Philipina tidak saling terintegrasi dengan pasar beras Thailand dan Vietnam. Pasar beras Thailand terintegrasi dengan pasar Philipina. Pasar beras Vietnam terintegrasi dengan pasar beras Indonesia. Granger Causality pasar beras regional Asia Tenggara searah, menunjukkan adanya intervensi pemerintah terhadap komoditas beras. Impulse response function (IRF) periode jangka pendek, sedang dan panjang harga beras Thailand dan Vietnam meningkatkan harga beras Indonesia, Philipina dan Vietnam serta menurunkan harga beras Thailand satu satuan standar deviasi. Variance decomposition (VD) harga beras Indonesia, Philipina, Thailand dan Vietnam memberikan guncangan (shock) terhadap dirinya sendiri dan pasar lainnya dengan tingkatan guncangan yang berbeda. Harga beras medium lebih volatile dibanding harga beras premium dan kualitas rendah. Akibat volatilnya harga beras menyebabkan biaya yang dikeluarkan rumah tangga untuk konsumsi beras tinggi. Harga beras Indonesia lebih volatile dibanding harga beras Philipina, Thailand dan Vietnam.

THE ANALYSIS OF THE INTEGRATION AND VOLATILITY OF

ASEAN REGIONAL RICE PRICE ON THE INDONESIAN

RICE MARKET

ABSTRACT

This study is aimed at studying the competitiveness, rice market integration and volatility of the price of rice in Southeast Asian region (Indonesia, the Philippines, Thailand and Vietnam). The volatility of rice price was descriptively analyzed through quantitative analysis method with Revealed Comparative Advantages (RCA) model and Vector Autoregression (VAR) cointegration model approaches. The result of this study showed that the Trend Specialization Coefficient (TSC) of rice trade in the Southeast Asian region was segmented by net importers (Indonesia and the Philippines) and net exporters (Thailand and Vietnam). The rice market of Indonesia and the Philippines was not mutually integrated to that of Thailand and Vietnam. The rice market of Thailand was integrated to that of the Philippines, while the rice market of Vietnam was integrated to that of Indonesia. The Granger Causality of the rice market in the Southeast Asian region was going in the same direction. It showed that there was a government intervension on rice commodity. The Impulse Response Function (IRF) of short, medium and long term periods of Thai and Vietnamese rice price increased the rice price of Indonesia, the Philippines and Vietnam, but decreased the price of Thai rice for one deviation standard unit. The Variance Decomposition (VD) of the rice price of Indonesia, the Philippines, Thailand and Vietnam has shocked themselves and the other markets with different shock level. The price of medium rice was more volatile than that of premium rice with low quality. This volatility of rice price has made households spend high cost for rice. The rice price of Indonesia is more volatile compared to that of the Philippines, Thailand and Vietnam.

KATA PENGANTAR

Puji syukur penulis panjatkan kahadirat Allah SWT, atas berkah dan rahmat-Nya penulis dapat menyelesaikan tesis yang berjudul Analisis Integrasi Dan Volatilitas Harga Beras Regional Asean Terhadap Pasar Beras Indonesia. Penulisan tesis ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Master Sains Program Studi Perencanaan Pembangunan Wilayah dan Perdesaan pada Sekolah Pascasarjana Universitas Sumatera Utara.

Penyusunan tesis ini telah banyak mendapat bantuan dan bimbingan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan banyak terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp. A(K) selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, M.Sc. Selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Bapak Prof. Dr.lic.rer.reg. Sirojuzilam, SE. Selaku Ketua Program Studi Magister Perencanaan Pembangunan Wilayah dan Perdesaan dan sekaligus Ketua Komisi Pembimbing yang telah membimbing dan mengarahkan penulis dalam menyelesaikan penulisan tesis ini.

4. Bapak Dr. Ir. Rahmanta, M.Si selaku Anggota Komisi Pembimbing yang telah membimbing dan mengarahkan penulis dalam menyelesaikan penulisan tesis ini.

6. Bapak Prof. Dr. Herman Haeruman JS., MF, FWAAS yang merupakan mentor bagi penulis yang telah banyak melakukan sharing tentang berbagai pengetahuan khususnya pertanian berkelanjutan.

7. Teristimewa buat Istri tercinta Ardin Hersandini Haeruman, ST, M.Si dan Ananda tersayang Rasya Kemal Rosadi Nasution dan seluruh keluarga di Mandailing, Jakarta dan Bogor yang selalu mencurahkan doa dan dukungan moral.

8. Kementerian Pertanian cq Badan Penyuluhan dan Pengembangan Sumber Daya Manusia Pertanian, segenap pimpinan Badan Ketahanan Pangan, Pusat Distribusi dan Cadangan Pangan Kementerian Pertanian yang telah memberikan kesempatan dan izin tugas belajar.

9. Seluruh staff Perencanaan Pembangunan Wilayah dan Perdesaan Sekolah Pascasarjana Universitas Sumatera Utara yang telah memberikan bantuan, dukungan tenaga dan pemikiran baik dari awal pengajuan proposal, kolokium, seminar dan hasil penelitian sampai penyelesaian tesis.

10. Rekan-rekan mahasiswa seperjuangan S-2 dalam menempuh studi di Program Studi Perencanaan Pembangungan Wilayah dan Perdesaan pada Sekolah Pascasarjana Universitas Universitas Sumatera Utara angkatan 2012: Maretsum Simanullang, Duma Julieta Banjarnahor, Karmila Ginting, Eddy Batubara, Khaira Fitri, Rahmat Saleh, Saifullah Hanif, Kak Riama Panggabean dan semua rekan-rekan lainnya yang tidak mungkin penulis sebutkan satu per satu. Terima kasih telah memberikan semangat dan motivasi selama studi dengan nilai-nilai kebersamaan.

membantu proses penyelesaian tesis ini serta memberikan dukungan kepada penulis.

Penulis menyadari sepenuhnya bahwa tesis ini masih jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan saran dan kritikan yang bersifat membangun untuk kesempurnaan tesis ini dari semua pihak. Akhir kata, semoga hasil penelitian ini bermanfaat bagi diri penulis sendiri, pemangku kepentingan serta ilmu pengetahuan.

Medan, 14 Juni 2014

Penulis,

RIWAYAT HIDUP

EDI, lahir di Desa Hutanamale Kecamatan Puncak Sorikmarapi Kabupaten Mandailing Natal Sumatera Utara pada 05 Oktober 1974, merupakan anak pertama dari sepuluh bersaudara, putra dari Bapak Muhammad Rosyad Nasution (Alm) dan Ibu Arwidah.

Penulis menyelesaikan pendidikan pada Sekolah Dasar tahun 1988 di SD Negeri No. 142643 Hutanamale, Sekolah Menengah Tingkat Pertama pada tahun 1991 di SMP Negeri Maga, Sekolah Menengah Tingkat Atas pada tahun 1994 di SMA Negeri 10 Medan (sekarang SMA Negeri 11 Medan) dan Meraih Gelar Sarjana Strata 1 pada tahun 1999 di Jurusan Teknologi Pertanian Fakultas Pertanian Universitas Sumatera Utara.

Penulis bekerja sebagai Staff pada Bidang Harga Pangan Pusat Distribusi dan Cadangan Pangan Badan Ketahanan Pangan Kementerian Pertanian di Jakarta sejak tahun 2004. Pada September 2012 memperoleh beasiswa tugas belajar dari Kementerian Pertanian pada Sekolah Pascasarjana Universitas Sumatera Utara Program Studi Perencanaan Pembangunan Wilayah dan Perdesaan.

DAFTAR ISI

2.4.1. Beberapa Keterbatasan Teknik Integrasi Pasar ... 27

2.4.2. Integrasi Pasar Spasial ... 31

2.4.3. Integrasi Pasar Vertikal ... 33

2.5. Kebijakan Perberasan di Empat Negara Asia Tenggara ... 34

2.6. Kerangka Pemikiran... 47

3.3.2.2. Pemeriksaan Lag Optimal ... 60

3.3.2.3. Uji Kointegrasi ... 61

3.3.3. Analisis Volatilitas Harga ... 63

3.4. Model Analisis ... 64

3.4.1. Model Daya Saing ... 64

3.4.2. Model Vector Autoregression (VAR) ... 65

3.4.3. Volatilitas Harga Beras ... 66

BAB IV. HASIL DAN PEMBAHASAN ... 68

4.1. Analisis Daya Saing Perberasan ... 68

4.1.1.Trend Koefisien Spesialisasi Perdagangan ... 70

4.1.2. Ekspor dan Revealed Comparative Advantages (RCA) 72 4.2. Hasil Pendugaan Integrasi Pasar Beras Asia Tenggara dengan Pasar Beras Indonesia ... 75

4.2.1.Hasil Uji Stasioneritas Data dengan ADF ... 76

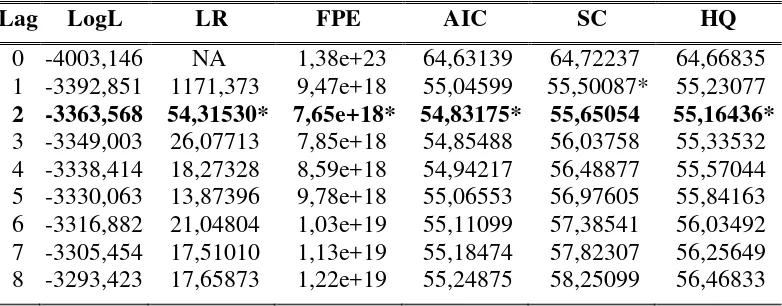

4.2.2. Penentuan Ordo VAR dengan Uji Lag Optimal ... 78

4.2.3. Penentuan Model Integrasi Pasar ... 79

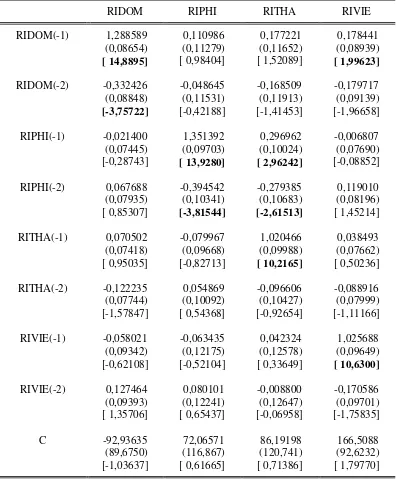

4.2.4. Pendugaan Koefisien ... 80

4.2.5. Analisis Integrasi Pasar Beras ... 81

4.2.5.1. Analisis Integrasi Pasar Beras Indonesia .. 81

4.2.5.2. Analisis Integrasi Pasar Beras Philipina ... 82

4.2.5.3. Analisis Integrasi Pasar Beras Thailand.... 83

4.2.5.4. Analisis Integrasi Pasar Beras Vietnam .... 84

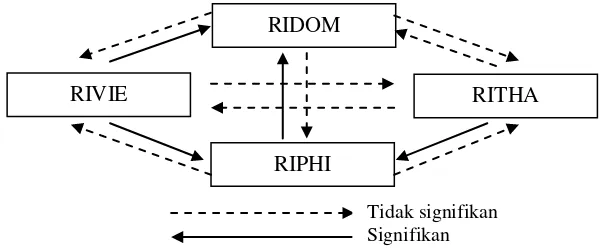

4.2.6. Uji Kausalitas Engel Granger ... 85

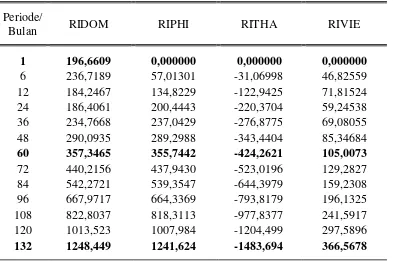

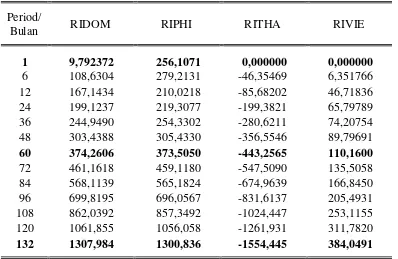

4.2.7. Impuls Response Function (IRF) ... 86

4.2.8. Variance Decomposition (VD) ... 94

4.3. Volatilitas Harga Beras ... 103

4.3.1. Kondisi Perberasan Indonesia ... 104

4.3.2. Kondisi Perberasan Asia Tenggara ... 107

BAB V. KESIMPULAN DAN SARAN ... 114

5.1. Kesimpulan ... 114

5.2. Saran ... 115

DAFTAR TABEL

No. Judul Halaman

1.1. Produksi Padi Negara-Negara Asia Tenggara

Tahun 2011-2013 ... 3

1.2. Negara-Negara Eksportir Beras di Asia Tenggara ... 5

1.3. Negara-Negara Importir Beras di Asia Tenggara ... 5

2.1. Neraca Beras Indonesia 2003-2012 ... 19

2.2. Kebijakan Perberasan Indonesia Tahun 2002 – 2013 ... 36

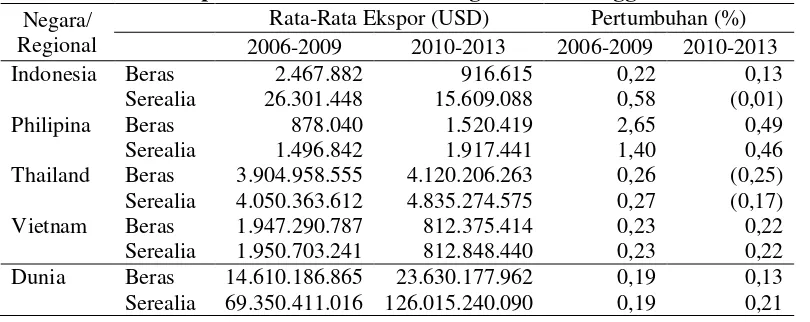

4.4. Nilai Ekspor Beras dan Serealia Negara Asia Tenggara ... 72

4.6. Uji Unit Root Level ... 77

4.7. Uji Unit Root First Difference ... 77

4.8. Uji Lag Optimum (Selection Criteria) ... 79

4.9. Koefisien Model VAR Intergarasi Pasar Beras Asia Tenggara ... 80

4.10. Impuls Response Harga Beras Indonesia (RIDOM ... 87

4.11. Impuls Response Harga Beras Philipina (RIPHI) ... 89

4.12. Impuls Response Harga Beras Thailand (RITHA) ... 91

4.13. Impuls Response Harga Beras Vietnam (RIVIE) ... 93

4.14. Variance Decomposition Harga Beras Indonesia (RIDOM) ... 95

4.15. Variance Decomposition Harga Beras Philipina (RIPHI) ... 97

4.16. Variance Decomposition Harga Beras Thailand (RITHA) ... 99

4.17. Variance Decomposition Harga Beras Vietnam (RIVIE) ... 101

4.18. Rata-Rata dan Volatilitas Harga Beras Indonesia Tahun 2003-2013 ... 105

4.19. Perubahan Harga Beras Indonesia Tahun 2003-2013 ... 106

4.20. Rata-Rata dan Fluktuasi Harga Beras Asia Tenggara Tahun 2003-2013 ... 109

4.21. Perubahan Harga Beras Asia Tenggara Tahun 2003-2013 ... 110

DAFTAR GAMBAR

No. Judul Halaman

1.1. Ekspor-Impor dan Harga Beras di Asia Tenggara Tahun 2003-2011 6

3.1. Kerangka Pemikiran ... 48

4.1. Koefisien Spesialisasi (Net Importir) Tahun 2011-2013 ... 71

4.2. Koefisien Spesialisasi (Net Eksportir) Tahun 2011-2013………. 71

4.3. Hubungan Kausalitas Harga Beras ... 86

4.4. Impuls Response Harga Beras Indonesia (RIDOM) ... 88

4.5. Impuls Response Harga Beras Philipina (RIPHI) ... 90

4.6. Impuls Response Harga Beras Thailand (RITHA) ... 92

4.7. Impuls Response Harga Beras Vietnam (RIVIE) ... 94

4.8. Variance Decomposition Harga Beras Indonesia (RIDOM)……. 96

4.9. Variance Decomposition Harga Beras Philipina (RIPHI) ... 98

4.10. Variance Decomposition Harga Beras Thailand (RITHA) ... 100

4.11. Variance Decomposition Harga Beras Vietnam (RIVIE) ... 102

4.12. Ketersediaan, Produksi dan Harga Beras Indonesia ... 104

4.13. Volume Ekspor, Harga Beras Thailand dan Vietnam ... 107

4.14. Volume Impor, Harga Beras Indonesia dan Philipina ... 108

DAFTAR LAMPIRAN

No. Judul Halaman

4.1. Volume Ekspor Beras Beberapa Negara Asia Tenggara ... 122

4.2. Volume Impor Beras Beberapa Negara Asia Tenggara ... 122

4.3. Koefisien Spesialisasi Perdagangan Beras di Asia Tenggara ... 123

4.4. Nilai Ekspor Beras Beberapa Negara Asia Tenggara ... 123

4.5. Revealed Comparative Advantages Beras di Asia Tenggara ... 124

4.6. Perkembangan Harga Beras Broken 25% (fob) Manila, Bangkok, Hanoi dan Indonesia ... 125

4.7. Hasil Uji Unit Root pada Level ... 137

4.8. Hasil Uji Unit Root pada First Difference ... 145

4.9. Hasil Uji Lag Optimal ... 153

4.10. Hasil Estimasi Model VAR ... 154

4.11. Hasil Uji Granger Causality ... 157

4.12. Impuls Response Harga Beras ... 158

DAFTAR SINGKATAN

ADF : Augmented Dickey-Fuller

AFSIS : Agriculture Food Security Information System AFSRB : ASEAN Food Security Rice Reserved Board AFTA : Asia Pacific Trade Area

AIC : Akaike Information Criterion APEC : Asia Pacific Economic Cooperation ASEAN : Assosiation South East Asian Nation ASEAN +3 : ASEAN+China, Japan and South Korea

BAAC : Bank for Agriculture and Agriculture Cooperatives BAS : Bereau of Agricultural Statistics Philipine

BKP : Badan Ketahanan Pangan BPS : Badan Pusat Statistik BULOG : Badan Urusan Logistik

CAFTA : China-ASEAN Free Trade Area CIF : Cost Insurance Freight

FAO : Food Agriculture Organization FOB : Freight On Board

FPE : Final Prediction Error G to G : Government to Government HDG : Harga Dasar Gabah

HDPP : Harga Dasar Pembelian Pemerintah HET : Harga Eceran Tertinggi

HPP : Harga Pembelian Pemerintah

HQ : Hannan-Quinn Information Criterion HS : Highly Sensitive List

IRF : Impulse Response Function

IRRI : International Rice Research Institute LR : Likelihood Criterion

NFA : National Food Authority Philipines

OECD : Organization for Economic Co-operation and Development PIBC : Pasar Induk Beras Cipinang Jakarta

RCA : Revealed Comparative Advantages RIDOM : Rice Price Indonesia

RIPHI : Rice Price Philipine RITHA : Rice Price Thailand RIVIE : Rice Price Vietnam

SEAEC : South East Asia Economics Community SIC : Schwarz Information Criterion

TSC : Trend Specialization Coefisien

USDA : United State Department of Agriculture VAR : Vector Autoregression

BAB I PENDAHULUAN

1.1. Latar Belakang

Liberalisasi perdagangan global yang ditandai dengan penghapusan bea masuk impor dan hambatan perdagangan lainnya akan membuat pasar pangan dunia dan pasar pangan domestik secara spasial semakin terintegrasi. Hal ini yang membuat kalangan pembuat kebijaksanaan khawatir sehingga seringkali muncul pertanyaan, yaitu: a) apakah dinamika harga di tingkat pasar dunia secara otomatis akan mempengaruhi naik turunnya harga di tingkat konsumen domestik, dan b) apakah pasar domestik secara otomatis akan menjadi pasar bagi komoditas pangan impor yang harganya relatif lebih murah (Purwoto, Rahman dan Suhartini, 2001).

ANALISIS INTEGRASI DAN VOLATILITAS HARGA BERAS REGIONAL ASEAN TERHADAP PASAR BERAS INDONESIA

ABSTRAK

Penelitian ini mengkaji daya saing, integrasi pasar beras dan volatilitas harga beras regional Asia Tenggara (Indonesia, Philipina, Thailand dan Vietnam). Metode analisis kuantitatif dengan pendekatan model Revealed Comparative Advantages (RCA), model kointegrasi Vector Autoregression (VAR) dan analisis volatilitas harga beras secara deskriptif. Hasil penelitian menunjukkan bahwa Trend spesialization coeficien (TSC) perdagangan beras di regional Asia Tenggara tersegmentasi menjadi net importir (Indonesia dan Philipina) dan net eksportir (Thailand dan Vietnam). Pasar beras Indonesia dan Philipina tidak saling terintegrasi dengan pasar beras Thailand dan Vietnam. Pasar beras Thailand terintegrasi dengan pasar Philipina. Pasar beras Vietnam terintegrasi dengan pasar beras Indonesia. Granger Causality pasar beras regional Asia Tenggara searah, menunjukkan adanya intervensi pemerintah terhadap komoditas beras. Impulse response function (IRF) periode jangka pendek, sedang dan panjang harga beras Thailand dan Vietnam meningkatkan harga beras Indonesia, Philipina dan Vietnam serta menurunkan harga beras Thailand satu satuan standar deviasi. Variance decomposition (VD) harga beras Indonesia, Philipina, Thailand dan Vietnam memberikan guncangan (shock) terhadap dirinya sendiri dan pasar lainnya dengan tingkatan guncangan yang berbeda. Harga beras medium lebih volatile dibanding harga beras premium dan kualitas rendah. Akibat volatilnya harga beras menyebabkan biaya yang dikeluarkan rumah tangga untuk konsumsi beras tinggi. Harga beras Indonesia lebih volatile dibanding harga beras Philipina, Thailand dan Vietnam.

THE ANALYSIS OF THE INTEGRATION AND VOLATILITY OF

ASEAN REGIONAL RICE PRICE ON THE INDONESIAN

RICE MARKET

ABSTRACT

This study is aimed at studying the competitiveness, rice market integration and volatility of the price of rice in Southeast Asian region (Indonesia, the Philippines, Thailand and Vietnam). The volatility of rice price was descriptively analyzed through quantitative analysis method with Revealed Comparative Advantages (RCA) model and Vector Autoregression (VAR) cointegration model approaches. The result of this study showed that the Trend Specialization Coefficient (TSC) of rice trade in the Southeast Asian region was segmented by net importers (Indonesia and the Philippines) and net exporters (Thailand and Vietnam). The rice market of Indonesia and the Philippines was not mutually integrated to that of Thailand and Vietnam. The rice market of Thailand was integrated to that of the Philippines, while the rice market of Vietnam was integrated to that of Indonesia. The Granger Causality of the rice market in the Southeast Asian region was going in the same direction. It showed that there was a government intervension on rice commodity. The Impulse Response Function (IRF) of short, medium and long term periods of Thai and Vietnamese rice price increased the rice price of Indonesia, the Philippines and Vietnam, but decreased the price of Thai rice for one deviation standard unit. The Variance Decomposition (VD) of the rice price of Indonesia, the Philippines, Thailand and Vietnam has shocked themselves and the other markets with different shock level. The price of medium rice was more volatile than that of premium rice with low quality. This volatility of rice price has made households spend high cost for rice. The rice price of Indonesia is more volatile compared to that of the Philippines, Thailand and Vietnam.

BAB I PENDAHULUAN

1.1. Latar Belakang

Liberalisasi perdagangan global yang ditandai dengan penghapusan bea masuk impor dan hambatan perdagangan lainnya akan membuat pasar pangan dunia dan pasar pangan domestik secara spasial semakin terintegrasi. Hal ini yang membuat kalangan pembuat kebijaksanaan khawatir sehingga seringkali muncul pertanyaan, yaitu: a) apakah dinamika harga di tingkat pasar dunia secara otomatis akan mempengaruhi naik turunnya harga di tingkat konsumen domestik, dan b) apakah pasar domestik secara otomatis akan menjadi pasar bagi komoditas pangan impor yang harganya relatif lebih murah (Purwoto, Rahman dan Suhartini, 2001).

persentase pangan impor terhadap ketersediaan pangan nasional berarti semakin rendah kemandirian pangan nasional. Padahal ketahanan pangan perlu diupayakan sebesar mungkin yang bertumpu pada produksi pangan domestik.

Bagi Indonesia berbagai kebijakan ekonomi di bidang perberasan selalu menjadi perhatian utama pemerintah. Disisi lain, penyediaan produksi beras domestik masih memiliki kendala, khususnya yang berkaitan dengan semakin terbatasnya kapasitas produksi nasional yang disebabkan antara lain oleh: (a) berlanjutnya konversi lahan pertanian ke nonpertanian, (b) menurunnya kualitas dan kesuburan lahan akibat kerusakan lingkungan, (c) semakin terbatas dan tidak pastinya ketersediaan air irigasi untuk mendukung kegiatan usahatani padi akibat dari perubahan iklim mikro, (d) kurangnya pemeliharaan jaringan irigasi sehingga sekitar 30 persen di antaranya mengalami kerusakan, (e) semakin meningkatnya persaingan pemanfaatan sumberdaya air dengan sektor pemukiman dan industri, dan (f) semakin tidak pastinya perilaku iklim akibat perubahan global (Suryana dan Kariyasa, 2008).

yang tidak menguntungkan penyebab penurunan produksi di Myanmar dan Vietnam (Afsis, 2012).

Proyeksi produksi padi tahun 2013 di Asia Tenggara sebesar 211,9 juta ton atau setara dengan 120,16 juta ton beras, meningkat sekitar 3,76 juta ton atau sekitar 2 persen dari tahun 2012. Peningkatan produksi terjadi di Myanmar dan Indonesia, sedangkan produksi Thailand dan Malaysia diperkirakan turun. Produksi Thailand diproyeksikan menurun sekitar satu persen karena penurunan luas tanam sebagai akibat dan dampak banjir sehingga beberapa wilayah tidak melakukan penanaman padi. Cuaca yang tidak menguntungkan merupakan faktor lain yang menyebabkan penurunan produksi (Afsis, 2012).

Tabel 1.1. Produksi Padi Negara-Negara Asia Tenggara Tahun 2011-2013

Satuan: 1,000 Ton Indonesia 65.760,95 68.594,07 2.833,12 4,31 69.844,51 1.250,44 1,82 Lao PDR 3.105,20 3.722,70 617,51 19,89 3.823,69 100,99 2,71 Malaysia 2.665,10 2.741,05 75,96 2,85 2.633,50 -107,55 -3,92 Myanmar1/ 32.064,43 28.680,59 -3.383,84 -10,55 30.700,00 2.019,41 7,04 Philippines 16.684,06 17.809,79 1.125,73 6,75 18.066,96 257,17 1,44

Singapore - - - -

Thailand 35.583,64 36.669,20 1.085,57 3,05 36.139,44 -529,77 -1,44 Vietnam 42.398,50 41.561,50 -837 -1,97 42.222,25 660,75 1,59 Sumber: AFSIS report, (2012)

Keterangan : 1 Angka tahun 2013 adalah angka ramalan oleh AFSIS

perhatian khusus dari pemerintah. Fluktuasi harga yang terlalu tinggi, di satu sisi dapat memberatkan daya beli masyarakat, sementara di sisi lain dapat merugikan petani. Oleh karena itu hal yang diharapkan masyarakat terhadap suatu pemerintah adalah terpenuhinya kebutuhan pangan yang cukup dengan harga yang terjangkau (Amang dan Sawit, 1999).

Beras merupakan pangan pokok strategis bagi masyarakat yang tidak tergantikan dengan pangan lain khususnya di Asia. Negara penghasil utama beras di Asia adalah Thailand, Vietnam, India, Pakistan, Indonesia dan China, sedangkan negara yang mengalami surplus produksi dan menjadi eksportir utama beras dunia, diantaranya Thailand, Vietnam, dan India. Permasalahan perberasan di negara-negara Asia seringkali menimbulkan goncangan dan in-stabilitas, sehingga lahir berbagai kebijakan pemerintah dalam rangka melindungi petani dan konsumen.

dalam mengatasi masalah pangan ini melalui pilar ketahanan pangan, yaitu ketersediaan, akses, utilitas dan stabilitas pangan.

Berikut ini disajikan data negara-negara eksportir dan importir beras di Asia Tenggara:

Tabel 1.2. Negara Eksportir Beras di Asia Tenggara (000 ton)

Negara Tahun

Negara eksportir beras Asia Tenggara dengan volume terbesar adalah Thailand dan Vietnam, meskipun selama beberapa dekade terakhir kedua negara tersebut mendominasi, tetapi munculnya Cambodia lima tahun terakhir sebagai pemain baru dalam ekspor beras di Asia Tenggara akan membantu mengurangi tekanan akibat kebijakan pengurangan ekspor beras Thailand dalam upaya mengamankan stok dalam negerinya.

Tabel 1.3. Negara Importir Beras di Asia Tenggara (000 ton)

Indonesia dan Philipina merupakan negara importir beras terbesar di Asia Tenggara sangat mempengaruhi fluktuasi permintaan beras dunia, bahkan impor beras yang dilakukan Indonesia sangat mempengaruhi volatilitas atau fluktuasi harga beras dunia. Ekspor beras negara penghasil utama beras Asia Tenggara relatif mengalami kenaikan dari tahun ke tahun karena beberapa tahun belakangan Myanmar dan Cambodia menjadi negara eksportir baru. Sedangkan impor beras di Asia Tenggara relatif stabil, negara importir beras di kawasan ini adalah Indonesia, Philipina, Malaysia dan Singapura.

Sumber : USDA dan Worldbank, (2012)

Gambar 1.1. Ekspor-Impor dan Harga Beras di Asia Tenggara Tahun 2003 -2011

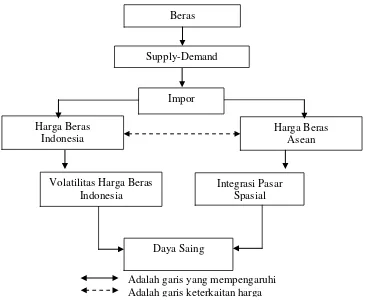

Dalam satu dekade terakhir terjadi peningkatan harga komoditas pangan di pasar Internasional dan cukup menarik untuk dikaji, baik integrasi pasar spasial Indonesia maupun internasional. Kenaikan harga komoditas pangan internasional yang tajam, pada saat yang sama merupakan kesempatan bagaimana memanfaatkan ekonomi sumberdaya alam yang melimpah seperti Indonesia, produsen dapat mengambil keuntungan dari kesempatan ini. Pertama, bagaimana hubungan intergrasi pasar Indonesia dengan pasar dunia, atau dengan kata lain

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

bagaimana harga Indonesia bergerak secara bersama-sama dengan harga di pasar internasional. Kedua, bagaimana hubungan pasar antar provinsi. Intergrasi yang buruk juga berimplikasi buruk pada supply-demand Indonesia dan memberikan respon yang buruk terhadap harga komoditas pangan (Varela, Aldaz-Carrol dan Iacovone, 2012).

Harga beras periode tahun 2003 – 2007 mengalami kenaikan sekitar 100 USD/MT. Kemudian periode 2008 – 2011 harga beras dunia mengalami kenaikan yang cukup tajam akibat terjadinya krisis pangan di berbagai negara, juga disebabkan negara Thailand penghasil utama beras mengalami banjir terutama di daerah sentra penghasil beras. Kenaikan harga beras yang mencapai dua kali lipat dari periode sebelumnya menyebabkan terjadi gejolak politik diberbagai negara, akibatnya terjadi kerusuhan di beberapa negara Arab dan Afrika.

Perdagangan beras dunia semakin dinamis, permintaan dari negara-negara lain juga semakin meningkat khususnya dari Iran, Irak, Uni Eropa (UE). Pengalaman Indonesia tahun 2011 lalu bahwa rencana impor beras 1 juta dari Thailand gagal dilakukan karena kebijakan pemerintah Thailand untuk mengamankan kebutuhan dalam negerinya pasca terjadinya banjir di wilayah penghasil beras utama. Akibatnya Indonesia mengalihkan impor beras dari Thailand ke India, Pakistan dan Vietnam. Lain lagi pengalaman Philipina, defisit beras negera ini beberapa tahun terakhir semakin tinggi, sehingga pemerintah Philipina berusaha untuk melakukan impor sebesar 500 ribu ton dari negara lainnya di Asia, akan tetapi dengan alasan kondisi stok yang semakin menipis di negara eksportir menyebabkan stok beras Philipina berada pada level terendah dan terjadi ancaman krisis pangan.

tidak fair (Unfair Food Trade). Kondisi ini terjadi karena luas lahan pertanian semakin berkurang, sementara kebutuhan beras semakin meningkat, juga disebabkan terjadinya kenaikan harga minyak mentah dunia disertai dengan terjadi krisis pangan di beberapa negara Arab dan Afrika yang menimbulkan gejolak sosial.

Liberalisasi perdagangan umumnya dan khususnya beras yang dimotori oleh World Trade Organization (WTO) dan munculnya berbagai organisasi di kawasan misalnya Asia Pacific Economic Cooperation (APEC), Asia Pacific Trade Area (AFTA), China ASEAN Free Trafe Area (CAFTA), ASEAN Food Security Rice Reserved Board (AFSRB), ASEAN+China, Japan and South Korea (ASEAN+3) dan South East Asia Economic Community (SEAEC) mendorong terjadinya liberalisasi perdagangan di kawasan Asia dan global. Pada tanggal 1 Januari 2018 berdasarkan perjanjian AFTA, Indonesia harus mengeluarkan beras dari Highly Sensitive List, dengan demikian membuat pemerintah tidak dapat lagi melindungi dan mendukung petani, industri penggilingan padi, dan pedagang gabah melalui kebijakan tarif dan kebijakan nontariff (subsidi). Oleh karena itu, komoditas beras Indonesia harus mempunyai daya saing (Competitiveness and Comparative Advantage) dalam percaturan perdagangan komoditas global khususnya menghadapi pesaing utama dalam komoditas beras, yaitu India, China, Thailand, Vietnam, Kamboja, Myanmar dan Pakistan.

1.2. Perumusan Masalah

Dari uraian di atas dapat dirumuskan beberapa masalah yang akan diteliti sebagai berikut :

Tenggara.

b. Apakah terjadi integrasi pasar spatial antara pasar beras Indonesia dengan pasar beras Asia Tenggara.

c. Bagaimana volatilitas harga beras Indonesia dan harga beras Asia Tenggara.

1.3. Tujuan Penelitian

Sesuai dengan latar belakang yang dikemukakan diatas, maka tujuan dari penelitian ini adalah:

a. Menganalisis daya saing beras Indonesia terhadap beras Asia Tenggara. b. Menganalisis integrasi pasar spatial antara pasar beras Indonesia dengan

pasar beras Asia Tenggara.

c. Menganalisis volatilitas harga beras Indonesia dan harga beras Asia Tenggara.

1.4. Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

a. Sebagai bahan masukan kebijakan bagi pemerintah dalam menyusun kebijakan perberasan nasional.

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Natawijaya (2001) melakukan penelitian yang bertujuan untuk menganalisis keterpaduan pasar beras di Indonesia sebagai akibat terjadinya arus perdagangan beras dari daerah surplus ke daerah defisit. Penelitian ini dilakukan dengan menghitung Total Sum Square Correlation (TSSC) dari harga beras di 25 ibukota propinsi dari tahun 1995-1999. Hasil penelitian memperlihatkan bahwa 18 pasar beras ibukota propinsi terintegrasi dengan baik, 7 kota tidak terintegrasi dan 1 kota terisolasi. Hasil ini kemudian dibandingkan dengan kondisi surplus dan defisit pada pasar- pasar tersebut dan ditarik kesimpulan bahwa pasar yang mengalami keadaan surplus dan defisit akan terintegrasi dengan pasar-pasar lainnya.

pada periode 1999-2001 menurun dan lebih rendah dibanding Thailand, Filipina dan dunia; (2) Komposisi produk ekspor Indonesia adalah yang terbaik di antara negara-negara Asia Tenggara, walaupun melemah pada periode 1999-2001 dibanding 1999; (3) Distribusi pasar ekspor Indonesia pada periode 1997-1999 hanya kalah dari Singapura, tetapi pada periode 1997-1999-2001 melemah dan kalah dari Singapura dan Vietnam; dan (4) Daya saing ekspor Indonesia pada periode 1997-1999 paling kuat di antara negara-negara Asia Tenggara, tetapi pada periode 1999-2001 melemah dan kalah dari Filipina dan Thailand.

Reddy (2006) melakukan penelitian tentang Commodity Market Integration: Case of Asian Rice Markets. Penelitian ini menggunakan metode Vector Error Correction Model (VECM) dan beberapa uji, yaitu: Johansen test untuk menguji kointegrasi pasar, granger causality test untuk menguji causalitas pasar. Hasil penelitian menunjukkan harga beras internasional (Thailand dan USA), harga di tingkat produsen, dan dukungan kebijakan harga pemerintah mengalami kointegrasi jangka panjang, tetapi hukum satu harga (Law of One Price) tidak berlaku. Thailand II (100) granger cause Thai-A1-super dan US long grain No. 2 (broken 4 persen). Jepang, Thailand, Bangladesh dan Philipina mempengaruhi harga negara lainnya dan menjadi pembentuk harga di pasar beras Asia. Dalam jangka pendek elastisitas signifikan untuk beberapa negara (antara India dan Thailand, Bangladesh dan Pakistan). Dalam hal dukungan kebijakan harga pemerintah hanya empat dari sembilan harga yang terintegrasi. Elastisitas jangka pendek dan dukungan kebijakan harga pemerintah signifikan, yaitu India dan Korea sebesar 0,21, sedangkan Thailand dan India sebesar 0,84. Kesimpulannya adalah Thailand, Bangladesh, Philipina dan Jepang merupakan pembentuk harga di pasar beras Asia.

jangka panjang. Pola dan tingkat integrasi diuji dengan Law of One Price (LOP) dan memastikan kecepatan penyesuaian terhadap ekuilibrium jangka panjang, menggunakan berbagai test dalam sistem terkointegrasi. Hasil penelitian menunjukkan bahwa hanya 9 dari 34 pasar beras yang terintegrasi ke dalam pasar umum. Namun, harga ditransmisikan dengan baik antara pasar beras yang terintegrasi. Pasokan beras menjadi faktor yang paling penting dalam membentuk perilaku harga jangka panjang. Tidak ada pasar tunggal yang menjadi pasar acuan. Harga beras ekspor Vietnam dan Thailand berkointegrasi dan sesuai dengan Law of One Price (LOP). Penghapusan kuota ekspor tidak signifikan dalam menentukan hubungan harga beras di kedua negara.

Rapsomanikis dan Mugera (2011) melakukan penelitian tentang Price Transmission and Volatility Spillovers in Food Markets menggunakan metode Vector Error Correction Model (VECM) bertujuan untuk meneliti sinyal transmisi harga pangan di pasar internasional di beberapa negara berkembang. Model yang digunakan Autoregressive Conditional Heterokedasticity (ARCH)/ Generalized Autoregressive Conditional Heterokedasticity(GARCH) untuk melihat volatilitas antara harga pangan di pasar internasional dan pasar domestik di Ethiopia, India dan Malawi. Hasil penelitian menunjukkan bahwa dalam jangka pendek penyesuaian terhadap perubahan harga dunia di Etiopia dan Malawi, sementara volatilitas harga signifikan hanya terjadi ketika harga pasar dunia ekstrim. Permasalahan dibeberapa negara ini salah satunya volatilitas yang ekstrim di pasar domestik akibat guncangan pasar dunia. Di India, penyesuaian harga relatif cepat dan volatilitas harga pangan lebih ditentukan oleh kebijakan-kebijakan domestik. Kekuatan pasar India di pasar dunia menghasilkan efek sebab akibat dua arah (Causal Bi-Directional). Perubahan harga beras di satu pasar akan mempengaruhi pasar lainnya. Namun demikian, kebijakan stabilisasi harga beras di India, dan kebijakan pembatasan ekspor baru-baru ini, mengakibatkan lonjakan harga pangan.

memberikan kontribusi terhadap peningkatan tingkat integrasi spasial pasar pangan dan mendukung argumen bahwa telah terjadi liberalisasi pasar dan meminimalkan intervensi pemerintah terhadap perdagangan bahan pangan. Liberalisasi pangan akan memperkuat integrasi pasar spasial. Tingkat integrasi pasar tidak hanya tergantung pada reformasi kebijakan pertanian, tetapi juga pada tingkat biaya transaksi terutama biaya transportasi dan komunikasi, infrastruktur, fasilitas penyimpanan, dan mekanisme kontrak. Pemerintah bisa mendorong pertumbuhan pertanian dan menjamin stabilitas harga pangan dengan membatasi intervensi langsung, melalui peningkatan infrastruktur fisik dan kelembagaan. Ketergantungan pada kebijakan intervensi pemerintah secara langsung dapat berkurang secara signifikan.

Riaz dan Jansen (2012), melakukan penelitian tentang Spatial Patterns Of Revealed Comparative Advantage Of Pakistan’s Agricultural Exports. Potensi ekspor pertanian Pakistan secara umum tertinggal jauh. Namun, analisis yang mendukung pernyataan ini sangat sedikit, hal ini karena kurangnya data yang mudah diakses. Menggunakan data rinci arus perdagangan internasional dan mengadaptasi konsep Balassa (1965) tentang keunggulan komparatif dalam konteks regional. Penelitian ini mengungkapkan indeks keunggulan komparatif mempunyai jarak yang cukup lebar antara ekspor pertanian Pakistan terhadap beberapa pasar regional. Beberapa kombinasi produk pertanian Pakistan memiliki keunggulan komparatif meskipun pada tingkat pasar global tidak mempunyai keunggulan komparatf. Selain itu, juga menyoroti peluang perdagangan bilateral, khususnya perdagangan dengan negara-negara tetangga. Identifikasi pasar ekspor utama Pakistan menyoroti jenis produk pertanian yang memiliki potensi untuk menembus pasar di negara-negara maju.

provinsi direspon oleh karakteristi provinsi seperti jarak, infrastruktur transportasi, hasil komoditi, produktivitas lahan dan income per kapita.

Debaniyu (2013), melakukan penelitan berjudul Price Integration of Cowpea Retail Markets in Niger State, Nigeria. Metode penelitian yang digunakan adalah Multistage Stratified Random Sampling dengan membandingkan enam pasar, yaitu pasar Kontagora dan Salka (tingkat produsen), pasar Minna dan Bida (tingkat konsumen) dan pasar Sabonwuse dan Mokwa (tingkat perantara/transit). Analisis yang digunakan adalah akar unit (uji unit root) metode Augmented Dicky Fuller (ADF), Johansen co-integration test, error correction model (ECM) test dan granger causality test. Hasil penelitian integrasi pasar menggambarkan harga pasar kacang tunggak (cowpea) terintegrasi dalam jangka panjang. Terjadi keterkaitan harga yang kuat secara spasial antara pasar Kontagora terhadap Sabonwuse dan pasar Bida terhadap Sabonwuse. Sedangkan hasil granger causality menunjukkan terjadi hubungan timbal balik, yaitu Kontagora granger cause Sabonwuse dan sebaliknya dan hubungan searah pasar Bida granger cause Sabonwuse (tidak berlaku sebaliknya).

2.2. Supplay – Demand Beras

7.17 juta ton. Walaupun terdapat surplus beras pada akhir tahun 2012, namun demikian pada bulan Oktober – Januari terjadi defisit (BKP-Kementan, 2012). Tabel 2.1. Neraca Beras Indonesia Tahun 2003 - 2012

Tahun Ketersediaan Kebutuhan Impor Ekspor Surplus/Defisit

2003 29.789.443 29.739.416 1.428.506 676 1.477.857 2004 30.410.296 30.109.555 236.867 904 536.704 2005 30.445.508 30.592.406 189.617 42.286 433 2006 30.616.337 30.995.245 438.109 959 58.242 2007 32.135.769 31.398.084 1.396.448 1.604 2.132.529 2008 33.917.197 31.799.017 289.260 865 2.406.575 2009 36.207.151 32.616.760 250.225 2.601 3.838.015 2010 37.371.255 33.601.942 687.582 345 4.456.550 2011 36.970.670 33.590.391 2.744.002 377 6.123.904 2012 38.825.600 33.580.902 1.927.330 897 7.171.131

Sumber : BKP-Kementan (2013)

Amerika Serikat dan Jepang. Ketika terjadi kekurangan pasokan di pasar dunia, maka konsekuensinya bukan hanya tidak terpenuhinya kebutuhan beras domestik, melainkan juga akan menimbulkan gejolak sosial politik yang membahayakan kedudukan pemerintah dan kestabilan negara. Ketergantungan Indonesia secara terus-menerus kepada negara-negara pengekspor utama beras akan merugikan posisi perekonomian (Mulyana, 1998).

2.3. Daya Saing

kompetitif dianggap sebagai faktor yang bersifat acquired atau dapat dikembangkan/diciptakan. Selain dua factor tersebut, tingkat daya saing suatu negara sesungguhnya juga dipengaruhi oleh apa yang disebut Sustainable Competitive Advantage (SCA) atau keunggulan daya saing berkelanjutan. Hal ini terutama dalam kerangka menghadapi tingkat persaingan global yang semakin lama semakin ketat/keras atau Hyper Competitive (Tambunan, 2003).

Indeks Spesialisasi Perdagangan (ISP) digunakan untuk menganalisis posisi atau tahapan perkembangan suatu produk. ISP ini dapat menggambarkan apakah untuk suatu jenis produk terspesialisasi, misalnya apakah Indonesia cenderung menjadi negara eksportir atau importir. Secara implisit, indeks ini mempertimbangkan sisi permintaan dan penawaran, dimana ekspor identik dengan suplai domestik dan impor adalah permintaan domestik, atau sesuai dengan teori perdagangan internasional, yaitu teori net of surplus, dimana ekspor dari suatu barang terjadi apabila ada kelebihan atas barang tersebut di pasar domestik (Regimun, 2012).

ini negara tersebut lebih banyak mengimpor daripada mengekspor (Regimun, 2012).

Menurut “The Global Competitiveness Report 2013/2014”, pilar ke-6 adalah “Goods Market Efficiency” persaingan pasar yang sehat, baik domestik maupun internasional penting dalam mendorong efisiensi pasar, produktivitas bisnis, efisiensi perusahaan, barang yang dihasilkan sesuai permintaan pasar. Langkah dan upaya dalam mengurangi intervensi pemerintah yang dapat menghambat kegiatan dunia usaha, misalnya daya saing terhambat karena adanya distorsi pajak, peraturan yang diskriminatif terhadap investasi asing dan pembatasan kepemilikan asing. Krisis ekonomi baru-baru ini menyoroti saling ketergantungan ekonomi di seluruh dunia dan pertumbuhan tergantung pada pasar terbuka. Langkah-langkah proteksionis yang kontraproduktif mengurangi aktivitas ekonomi secara agregat. Efisiensi pasar tergantung pada kondisi permintaan, dengan alasan budaya atau sejarah akan menuntut lebih banyak persyaratan di beberapa negara dibandingkan dengan negara lainnya. Hal ini dapat menciptakan keunggulan kompetitif (competitive advantage) karena dapat memaksa perusahaan untuk lebih inovatif dan berorientasi konsumen, dengan demikian memaksakan disiplin yang ketat untuk mencapai efisiensi pasar (Schwab dan i-Martin, 2013).

2.4. Integrasi Pasar

seperti pedagang eceran) akan menyebabkan terjadinya perubahan pada pasar pengikutnya (misalnya pasar di tingkat petani). Dengan demikian analisis integrasi pasar sangat erat kaitannya dengan analisis struktur pasar.

Dua tingkatan pasar dikatakan terpadu atau terintegrasi jika perubahan harga pada salah satu tingkat pasar disalurkan atau ditransfer ke pasar lain. Dalam struktur pasar persaingan sempurna, perubahan harga pada pasar acuan akan ditransfer secara sempurna (100 persen) ke pasar pengikut, yakni di tingkat petani. Integrasi pasar akan tercapai jika terdapat informasi pasar yang memadai dan disalurkan dengan cepat ke pasar lain sehingga partisipan yang terlibat di kedua tingkat pasar (pasar acuan dan pasar pengikut) memiliki informasi yang sama. Analisis terhadap keterpaduan (integrasi) pasar sangat penting karena a). pengetahuan tentang integrasi pasar akan mempermudah pengawasan terhadap perubahan harga, b) digunakan untuk memperbaiki rencana kebijakan pemerintah sehingga tidak ada duplikasi intervensi, c) digunakan untuk memprediksi harga-harga di semua negara (tidak hanya pasar lokal tapi juga pasar dunia) dan d) digunakan sebagai dasar untuk merumuskan jenis infrastruktur pemasaran yang lebih relevan untuk pengembangan pasar pertanian (Fadhla, Nugroho dan Mustajab, 2008).

daerah sehingga terdapat pasar surplus (hanya mengekspor ke pasar lain) dan pasar defisit (hanya mengimpor dari pasar lain) dan d) supply shock seperti banjir, kekeringan dan penyakit akan mempengaruhi kelangkaan produksi yang terlokalisasi sedangkan hal-hal tak terduga lain seperti aksi mogok akan mempersulit transfer komoditi.

Menurut Barrett dan Li (2002), integrasi pasar didefinisikan sebagai daya jual atau adanya persaingan antara pasar. Definisi ini mencakup proses keseimbangan pasar (spasial equilibrium) dimana permintaan, penawaran, dan biaya transaksi di pasar yang berbeda secara bersama-sama menentukan harga dan alur perdagangan, serta transmisi guncangan harga dari satu pasar ke pasar lain, atau kedua-duanya. Barret (2005) mendefinisikan pengertian daya jual (tradability) sebagai fakta bahwa baik yang diperdagangkan antara dua negara maupun pasar perantara tidak peduli apakah mengekspor dari satu pasar ke pasar lain. Daya jual mengisyaratkan pemindahan kelebihan permintaan dari satu pasar ke pasar lain, seperti yang terjadi dalam arus fisik aktual atau potensial. Arus perdagangan positif cukup untuk menunjukkan integrasi pasar spasial di bawah standar daya jual, meskipun harga mungkin tidak seimbang di seluruh pasar. Integrasi pasar spasial secara konseptual sebagai daya jual yang hanya konsisten dengan efisiensi pasar ketika harga seimbang di seluruh pasar saat terjadi perdagangan (Sanogo, 2008).

satu persatu ke pasar basis lainnya saat itu juga, misalnya, pengujian Ravallion (1986) untuk integrasi jangka pendek atau terhadap beberapa lag (integrasi jangka panjang). Teknik ini diijinkan untuk harga yang melaju secara bersama akan tetapi kurang sempurna dan memungkinkan untuk harga yang ditentukan secara bersamaan. Beberapa literatur menunjukkan beberapa indikator seperti koefisien korelasi sederhana antara kota atau wilayah, koefisien integrasi (menangkap adanya hubungan linier antara harga jangka panjang), dan parameter yang mewakili kecepatan penyesuaian harga dari berbagai pasar regional untuk keseimbangan harga. Dalam prakteknya, teknik untuk menguji pergerakan harga bersama dilakukan dengan uji Granger Causality dan Integrasi (Sanogo, 2008).

Koefisien korelasi bivariate sederhana diinterpretasikan sebagai ukuran bagaimana pergerakan harga tertutup dari komoditas pada pasar yang berbeda dan saling terhubung. Namun, metode ini tidak dapat mengukur arah integrasi harga antara dua pasar, juga tidak dapat menjelaskan pembalikan perdagangan umum dengan infrastruktur buruk (Barrett 1996a). Dalam rangka untuk memperhitungkan kritik, prosedur integrasi tersebut diatas dikembangkan untuk memungkinkan identifikasi dari kedua proses integrasi (termasuk kecepatan penyesuaian harga) dan arah antara dua pasar (uji Granger-kausalitas). Jika dalam jangka panjang menunjukkan hubungan linear yang konstan, maka kemungkinan terintegrasi (saling bergantung), atau dengan kata lain, tidak adanya segmentasi antara kedua pasar (Sanogo, 2008).

komoditas. Langkah pertama dalam analisis adalah mengidentifikasi indikator integrasi pasar, misalnya harga. Langkah kedua dalam analisis ini diorientasikan untuk mengidentifikasi faktor-faktor yang menjelaskan derajat integrasi pasar. Goletti et al. (1995) berpendapat bahwa tingkat integrasi pasar merupakan hasil tindakan perdagangan itu sendiri serta lingkungan operasional yang ditentukan oleh ketersediaan transportasi dan infrastruktur telekomunikasi dan kebijakan yang mempengaruhi mekanisme transmisi harga dengan menggunakan metode regresi yang menghubungkan indikator integrasi pasar dengan variabel infrastruktur, kondisi ini ditemukan pada pasar beras di Bangladesh, dimana faktor utama yang menentukan integrasi pasar adalah transportasi (terutama jalan beraspal) dan infrastruktur telekomunikasi, jarak antara daerah, variabilitas harga, keberadaan pusat grosir di daerah yang diteliti dan adanya perbedaan geografis antara daerah.

bahwa biaya transaksi menentukan batas paritas (kesenjagan harga) dimana harga komoditi homogen di dua pasar secara geografis yang berbeda dapat bervariasi secara independen (Baulch 1997; Barrett dan Li 2002). Selanjutnya, menurut Baulch (1997), ketika biaya transaksi sama dengan selisih harga antar pasar dan tidak ada hambatan dalam perdagangan antara pasar akan menyebabkan harga pada dua pasar tersebut bergerak sendiri-sendiri dan perdagangan spasial yang mengikat. Pada saat biaya transaksi melebihi selisih harga antar pasar, perdagangan tidak akan terjadi dan perdagangan spasial tidak mengikat dan saat biaya transaksi melebihi selisih harga antar pasar, menunjukkan perdagangan spasial dilanggar sehingga tidak terjadi perdagangan. Dalam hal ini, mungkin ada hambatan perdagangan yang dapat melemahkan integrasi pasar (Sanogo, 2008). 2.4.1. Beberapa Keterbatasan Teknik Integrasi Pasar

Menurut Sanogo (2008), keterbatasan utama analisis paritas terikat adalah kurangnya rangkaian biaya transaksi. Secara umum, biaya transaksi ini dihasilkan dengan teknik ekstrapolasi yang mungkin tidak mencerminkan kecepatan penyesuaian harga bila terdapat peluang perdagangan yang menguntungkan. Selanjutnya, kerangka ini tidak memperhitungkan perdagangan timbal balik. Menurut Barrett (2005), juga tergantung pada asumsi distribusi sembarang dalam mengestimasi dan biasanya mengabaikan sifat time-series dari data, sehingga tidak memungkinkan dilakukan analisis dinamika penyesuaian antar waktu terhadap penyimpangan jangka pendek dari ekuilibrium jangka panjang, dan perbedaan potensial yang penting antara integrasi jangka pendek dan jangka panjang, seperti pendekatan harga keseimbangan. Tidak ada pendekatan tunggal terbaik yang dapat membahas semua kekurangan teknik integrasi pasar spasial. Ada beberapa faktor yang mempengaruhi tingkat integrasi pasar dan menghasilkan diskontinuitas dalam respon harga terhadap guncangan eksogen (Baulch, 1997; D'Angelo dan Cordano, 2005), pertama adalah adanya biaya transaksi yang relatif tinggi terhadap perbedaan harga antara dua daerah yang menentukan keberadaan pasar autarkic. Faktor kedua adalah adanya hambatan untuk menghindari risiko dan kegagalan informasi. Beberapa karakteristik pertanian, komersialisasi, dan konsumsi, seperti infrastruktur transportasi yang kurang bagus, hambatan masuk (entry barrier), dan kegagalan informasi, dapat mengatur proses perdagangan menjadi proses yang kurang bagus dari yang diasumsikan oleh model tradisional integrasi pasar.

dihasilkan akibat tindakan pelaku pemasaran serta lingkungan pemasaran yang mendukung terjadinya perdagangan yang meliputi infrasruktur pemasaran dan kebijakan pemerintah yang menyebabkan harga di suatu pasar ditransformasikan ke pasar lainnya. Simatupang dan Situmorang (1988) mengatakan bahwa dua pasar terpadu apabila perubahan harga di salah satu pasar dirambatkan ke pasar lain, semakin cepat perambatan maka pasar semakin terpadu. Keterpaduan pasar terjadi apabila terdapat informasi pasar yang memadai, dan informasi ini disalurkan dengan cepat dari suatu pasar ke pasar lain. Dengan demikian, fluktuasi harga yang terjadi pada suatu pasar dapat segera ditangkap oleh pasar lain. Hal ini pada gilirannya merupakan faktor yang dapat digunakan sebagai sinyal dalam pengambilan keputusan produsen. Disamping itu, keterpaduan pasar dapat terjadi karena kemajuan teknologi. Kemajuan teknologi industri dapat menghasilkan komoditi yang menjadi subtitusi bagi komoditi lain sehingga harga komoditi tersebut tidak independen lagi (Burhan, 2006).

Menurut Goletti dan Christina-Tsigas, (1988) di dalam Burhan (2006), ada beberapa alasan untuk melakukan studi integrasi pasar, diantaranya adalah untuk mengidentifikasi kelompok pasar yang terintegrasi sehingga duplikasi intervensi kebijakan dapat dihindari. Kemudian integrasi pasar akan menjamin terjadinya keseimbangan regional antara wilayah defisit dengan wilayah surplus pangan. Terakhir adalah mengidentifikasi hubungan faktor-faktor struktural dengan integrasi pasar yang dapat memperbaiki orientasi kebijakan kearah pengembangan pasar.

terhadap beras relatif konstan sepanjang waktu. Implikasi sifat beras yang inelastis terhadap peningkatan harga pada pasar-pasar yang terintegrasi adalah: c. Konsumsi masyarakat relatif konstan sepanjang waktu, maka

peningkatan harga akan menyebabkan komposisi pengeluaran masyarakat terhadap beras akan meningkat pula. Hal ini berdampak kepada pengurangan alokasi pendapatan masyarakat untuk kebutuhan lain seperti pendidikan dan kesehatan (Ikhsan dalam Natawijaya, 2001). Jika pasar terintegrasi maka peningkatan harga di suatu daerah atau negara akan ditransmisikan ke pasar- pasar lainnya sehingga fenomena di atas akan terjadi pula di daerah-daerah atau negara-negara lainnya.

d. Sifat beras yang inelastis berarti kenaikan harga tidak berpengaruh atau sedikit berpengaruh terhadap permintaan beras. Kenaikan ini dapat bersifat permanen dan bertahan sehingga semakin memberatkan beban masyarakat jika pemerintah tidak melakukan aksi untuk meredakannya.

2.4.2. Integrasi Pasar Spasial

Integrasi pasar spasial mengacu pada situasi dimana harga komoditas secara spasial dipisahkan oleh pasar yang bergerak bersama-sama dan sinyal harga serta informasi ditransmisikan perlahan, integrasi pasar spasial dapat dievaluasi dalam hal hubungan antara harga pasar spasial secara terpisah. Sejak perdagangan regional, arus data komoditas pertanian biasanya tidak tersedia, tetapi harga komoditas pertanian yang diperdagangkan sudah tersedia dan umumnya dianggap sebagai informasi yang paling dapat diandalkan pada sistem pemasaran di negara berkembang. Studi integrasi pasar telah dibatasi untuk saling ketergantungan antara harga spasial pasar yang terpisah (Ghosh, 2011).

Integrasi pasar spasial menunjukkan pergerakan harga, dan secara umum merupakan signal dari transmisi harga dan informasi diantara pasar yang terpisah secara spasial. Perilaku harga spasial dalam pasar beras regional merupakan indikator penting dalam melihat kinerja pasar (market performance). Pasar yang tidak terintegrasi bisa membawa informasi harga yang tidak akurat yang dapat mendistorsi keputusan pasar produsen dan konstribusi pergerakan produk menjadi tidak efisien. Analisis ini digunakan dalam integrasi pasar spasial karena pasar domestik terpisah secara geografis dengan pasar dunia. Keterkaitan harga secara geografis dapat dianalisis secara formal dengan menggunakan model keseimbangan harga spasial. Model ini memungkinkan untuk mengestimasi net price yang akan berlaku di masing-masing daerah serta jumlah komoditas yang diperdagangkan diantara daerah yang bersangkutan (Ghosh, 2011).

dengan baik, pemerintah bisa mendorong pertumbuhan produksi dan memastikan stabilitas harga dengan biaya yang lebih rendah sesuai kebijakan harga yang dirancang dan rasionalisasi kegiatan dalam ekonomi pangan serta memungkinkan pihak swasta untuk berkontribusi sebanyak mungkin di pasar. Sebagai sinyal harga yang benar ditransmisikan lancar ke semua pasar, produsen dapat mengambil keputusan yang tepat terhadap pembelian input, produksi, penjualan, penyimpanan. Konsumen juga akan diuntungkan karena pasar yang terintegrasi memastikan ketersediaan pangan dan stabilitas harga di tingkat regional.

Tingkat integrasi pasar tidak hanya tergantung pada reformasi kebijakan pertanian, tetapi juga pada tingkat biaya transaksi terutama ditentukan oleh transportasi, informasi, infrastruktur, fasilitas penyimpanan, dan mekanisme pelaksanaan kontrak. Pemerintah bisa mendorong pertumbuhan pertanian dan menjamin stabilitas harga pangan dengan membatasi intervensi langsung di pasar pertanian, tetapi meningkatkan perhatian untuk meningkatkan infrastruktur fisik dan kelembagaan. Ketergantungan pada intervensi langsung pemerintah di pasar dapat dikurangi secara signifikan, jika pemerintah mempromosikan perdagangan komoditas pertanian yang efisien dengan liberalisasi pasar, meningkatkan jaringan transportasi dan komunikasi, dan menyediakan fasilitas penyimpanan dan keuangan jangka pendek dan panjang untuk pedagang swasta (Ghosh, 2011).

yang terbentuk pada masing-masing pasar dan jumlah komoditi yang diperdagangkan dapat diduga melalui model ini. Fungsi supply dan demand digambarkan melalui daerah yang berpotensi surplus (potential surplus market) dan pasar yang berpotensi defisit (potential deficit market). Prinsip yang digunakan untuk mengembangkan model perdagangan antar daerah digambarkan dengan bantuan diagram yang menunjukkan fungsi supply dan demand dari masing-masing pasar.

2.4.3. Integrasi Pasar Vertikal

sehingga dapat menentukan posisi tawarnya dalam pembentukan harga (Burhan, 2006).

2.5. Kebijakan Perberasan di Empat Negara Asia Tenggara

Salah satu masalah klasik yang sering dialami petani padi adalah anjloknya harga jual gabah/beras pada saat panen raya, dan meningkatnya harga pada saat diluar panen. Kondisi tersebut menyebabkan petani menjadi rugi dan usahatani padi tidak menguntungkan. Selain itu, kenaikan harga beras dapat menimbulkan gejolak sosial mengingat beras merupakan makanan pokok masyarakat Indonesia. Oleh karena itu, pemerintah berupaya membuat regulasi/kebijakan perberasan agar gabah/beras petani dibeli dengan harga tertentu yang bisa memberikan keuntungan yang layak bagi petani. Selain itu, beras dijual ke masyarakat/ konsumen diatur dengan harga tertentu sehingga masyarakat mampu mengakses dalam batas wajar. Kebijakan tersebut dikenal dengan istilah Harga Pembelian Pemerintah-HPP (procurement price policy) (BKP-Kementan, 2013).

2.5.1. Indonesia

diganti menjadi harga pembelian pemerintah (HPP). Sejak 2007, pemerintah kembali mengucurkan subsidi pupuk dan benih, dimana pada 2009 mencapai Rp 19,7 triliun, sekitar 0,3 persen PDB. Swasembada beras kembali dapat diraih sejak 2008 (Anonymous, 2010).

Sawit (2001), ketidakstabilan harga beras dalam negeri tahun 1998 lebih dominan dipengaruhi oleh ketidakstabilan nilai tukar rupiah terhadap dollar Amerika, hal ini telah berakibat kepada meningkatnya harga pangan pada umumnya serta inflasi. Kebijakan pemerintah untuk menekan harga beras dalam negeri dengan subsidi harga secara umum (general food subsidy) telah memperburuk kinerja kebijakan stabilisasi harga beras dalam negeri, berpengaruh negatif terhadap petani produsen serta memperburuk distribusi pendapatan dan penyeludupan beras. Kebijakan pelarangan perdagangan beras antar pulau juga terlah menghambat aliran beras dari daerah produksi beras ke wilayah-wilayah bukan produksi yang biasanya dilakukan oleh swasta, sehingga disparitas harga beras antar daerah menjadi tinggi. Kebijakan terakhir ini telah menumbuh-kembangkan pencari rente, sehingga menambah buruknya stabilitas harga beras dalam negeri.

reference) bagi petani dan pedagang yang melakukan transaksi jual-beli gabah/beras (BKP-Kementan, 2013).

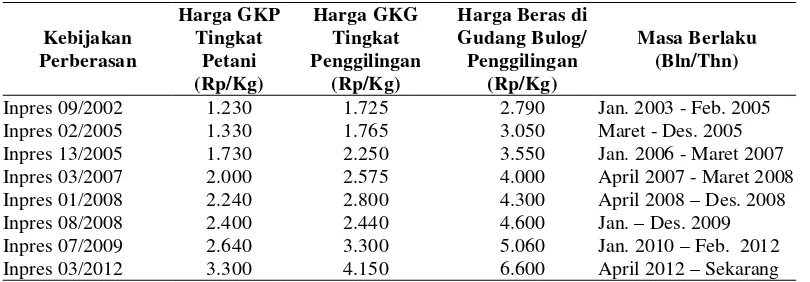

Tabel 2.2. Kebijakan Perberasan Indonesia Tahun 2002 - 2013

Kebijakan

Salah satu bentuk perlindungan terhadap petani dan industri beras adalah dengan adanya insentif harga gabah/beras (floor price) untuk kepentingan produsen, serta harga langit-langit (ceiling price) untuk melindungi konsumen. Mulai tahun 2004 pemerintah telah memberlakukan kebijakan harga pembelian pemerintah (HPP) menggantikan kebijakan harga dasar gabah (HDG). Hampir semua negara di Asia masih mempertahankan kebijakan insentif harga terhadap produsen padi, stabilisasi harga beras, serta mengatur impor dan ekspor, sementara pemerintah Indonesia justru terkesan melepaskan harga gabah kepada mekanisme pasar (Anonymous, 2010).

kenaikan HPP Gabah Kering Giling (GKG) berkisar 4-27 persen atau rata-rata 13,82 persen per tahun, dan HPP beras berkisar 0-30 persen atau rata-rata 15,90 persen per tahun, seperti terlihat pada Tabel 2.2.

2.5.2. Philipina

perubahan tingkat tarif impor beras yang cenderung konstan dari waktu ke waktu (Intal, Cu dan Illescas, 2012).

Ketidakseimbangan penawaran dan permintaan domestik ditangani dan dikelola melalui ekspor dan impor beras. Pemerintah memiliki dua pendekatan alternatif dalam rangka stabilisasi harga beras dalam negeri Filipina. Pendekatan pertama adalah pemerintah tetap mengandalkan swasta untuk melakukan impor dan ekspor beras, tetapi tarif impor beras yang disesuaikan untuk melawan pergerakan harga beras dunia. Dalam hal ini, stabilisasi harga dalam negeri dilakukan melalui sistem tarif sehingga tarif impor beras diturunkan ketika harga beras dunia tinggi dan dinaikkan ketika harga beras dunia rendah. Dengan strategi intervensi seperti ini, pemerintah dapat mengandalkan sepenuhnya pada sektor swasta dalam perdagangan (impor dan ekspor) beras. Pemerintah tidak harus mengeluarkan sumberdaya untuk melakukan stabilisasi harga beras domestik. Pemerintah berpotensi memperoleh pendapatan dari tarif retribusi pada beras impor (Intal, Cu dan Illescas , 2012).

tersebut mencapai 6,3 miliar Peso Filipina pada tahun 1998 dan lebih dari 7,0 miliar Peso Filipina pada tahun 2004. Sedangkan tahun 1998 jauh lebih besar yaitu sekitar 1 miliar Peso Filipina yang disediakan untuk Research & Development pertanian khususnya perberasan selama periode yang sama (Balisacan dan Leocadio, 2006).

2.5.3. Thailand

meminjamkan 160.000 hektare lahan tidur yang dimiliki pemerintah kepada petani untuk memproduksi beras (Anonymous, 2010).

Saat ini, dua kebijakan penting yang sedang dilaksanakan oleh pemerintah Thailand dalam mengembangkan industri perberasan, yaitu: program penjaminan pendapatan usahatani padi dan sistem kontrol standarisasi beras. Jaminan pendapatan usahatani atau program asuransi harga dimulai pada akhir tahun 2009 untuk menggantikan program penjaminan padi yang diadopsi pada tahun 1985 untuk meningkatkan pendapatan petani padi. Biasanya, harga jaminan lebih rendah dari harga pasar tetapi harga dinaikkan untuk membantu petani agar cepat menjual produk mereka untuk membayar biaya atau utang. Bank for Agriculture and Agricultural Cooperatives (BAAC), organisasi pergudangan, dan Organisasi pemasaran petani melaksanakan program penjaminan. Namun, skema penjaminan berdampak pada harga beras dalam negeri yang mengarah kepada distorsi pasar. Skema ini menguntungkan terutama bagi petani dan penggilingan padi yang berpartisipasi dalam program dan pedagang beras bisa mendapatkan harga yang rendah dari lelang pemerintah. Tetapi penggilingan padi yang tidak terikat menjadi lemah karena petani memilih untuk bergabung dengan sistem penjaminan dengan harga yang lebih tinggi dari harga pasar. Eksportir beras Thailand juga terpengaruh oleh harga beras yang tinggi pada musim penjaminan dan kehilangan daya saing mereka di pasar beras (Anonymous, 2010).

membiarkan harga pasar menentukan harga dalam negeri. Beberapa intervensi dan dukungan tetap disediakan meskipun tidak langsung, dan petani dapat memilih untuk mengambil peluang itu atau tidak. Pemasaran luar negeri juga dimasukkan bersamaan dengan strategi untuk menciptakan nilai dan pengembangan logistik. Strategi yang dinilai kontroversial adalah strategi yang menyangkut stabilisasi harga beras. Pemerintah kini kembali terlibat dalam pasar beras, meskipun sebelumnya pernah menarik diri dari pasar domestik beras pada 1980-an. Pada 2001, Pemerintah (National Rice Policy Commitee) memperkenalkan kebijakan jaminan harga beras (rice price guarantee policy). Kebijakan harga minimum ini berfungsi sebagai program gadai (mortgage program) dimana petani dapat memperoleh pinjaman berbunga rendah dari pemerintah (Anonymous, 2010).

Namun, keuntungan utama program asuransi harga terletak pada besarnya efektivitas dalam mendukung kelompok sasaran di sektor pertanian. Cakupan total 3,2 juta petani padi yang mendapat manfaat dari program ini melampaui jumlah penerima manfaat dari program penjaminan padi sebelumnya kurang dari satu juta petani. Faktor-faktor lain dalam mendukung program asuransi harga adalah a) regulasi tidak rumit yang memungkinkan pemerintah untuk tidak terlibat dengan pengelolaan atau pengolahan produk, b) mekanisme pemasaran tidak terdistorsi seperti dalam kasus proyek penjaminan tersebut, c) petani menerima manfaat penuh, dan d) mekanisme perlindungan harga tidak bertentangan dengan aturan World Trade Organization (WTO) karena tidak mensubsidi ekspor tetapi hanya mendukung dan mempertahankan harga produk pertanian dalam negeri (Titapiwatanakun, 2012).

Agricultural Cooperatives (BAAC) berencana untuk meningkatkan modal sekitar 10 miliar baht (sekitar $ 33juta) untuk meningkatkan rasio modal sampai 10 persen.

Menurut Bank for Agriculture and Agricultural Cooperatives (BAAC) sebagaimana dilaporkan Oryza (2013), pemerintah telah menghabiskan sekitar 667 miliar baht (sekitar $21.3 miliar) sejak awal program gadai beras pada Oktober 2011. Awal tahun 2013, pemerintah Thailand akan membayar sekitar 220 miliar baht (sekitar $7 miliar ) untuk BAAC pada akhir tahun dari hasil penjualan beras. Namun, sampai September 2013, pemerintah telah membayar hanya 139 miliar baht (sekitar $4,4 milyar). Rendahnya penjualan beras tahun 2013 menyulitkan pemerintah untuk mendapatkan dana dari sumber dalam negeri. Pemerintah harus meminjam lebih banyak uang dari bank untuk melanjutkan program gadai beras. Pemerintah Thailand menyetujui 270 miliar baht (sekitar $8.35 Miliar) untuk menjalankan program gadai beras 2013-2014 (Oktober-September) untuk membeli sekitar 16,5 juta ton padi dari petani diatas harga pasar. Sebagai perbandingan, pemerintah menghabiskan sekitar 376 miliar baht (sekitar $12.5 Milyar) untuk membeli sekitar 21,7 juta ton padi dari petani pada tahun pertama dari program gadai beras ( Oktober 2011-September 2012 ), dan sekitar 410 miliar baht (sekitar $13.6 Miliar) untuk membeli sekitar 18 juta ton padi dari petani di 2012-2013.

2.5.4. Vietnam

kompleks dari ribuan pedagang yang menangani jutaan ton beras setiap hari yang bergerak dari provinsi surplus ke daerah yang defisit, dari petani ke konsumen perkotaan dan eksportir. Saluran pemasaran banyak dan berbeda dari satu daerah ke daerah lain. Sejak tahun 1989 ketika Vietnam mulai mengekspor beras, negara telah mengontrol volume ekspor beras dengan menetapkan kuota ekspor tahunan, hal yang paling penting dan mendasar dibalik kebijakan ini adalah ketahanan pangan. Pembatasan volume ekspor beras, pemerintah menjamin pasokan domestik yang memadai dengan harga yang stabil. Sejumlah State Owned Enterprises-SOE (15-40 perusahaan) mendapat kuota ekspor beras. Penentuan kuota ini awalnya sampai pertengahan 1990-an, tetapi sedikit lebih fleksibel yang tergantung pada produksi dalam negeri. Namun, pada bulan November 2001, pemerintah membekukan ekspor beras dimana pemerintah menginstruksikan kepada pedagang di daerah penghasil utama beras menghentikan penawaran kontrak ekspor beras baru setelah melihat cadangan dalam negeri turun. Langkah-langkah awal liberalisasi ekspor beras mulai tahun 1997 dan ketika itu, pemerintah mengizinkan perusahaan swasta untuk mengekspor beras (Reyes-Cantos, 2002).

Co-operation and Development (OECD) jauh lebih tinggi. Namun demikian kebijakan subsidi menunjukkan bahwa pemerintah serius untuk terus mempertahankan ekspor beras sebagai sumber devisa. Vietnam menggunakan tarif impor untuk mengurangi masuknya beras impor dari negara tetangga dan mendorong petani untuk memperluas pertanaman varietas padi unggul dan kualitas tinggi dan mengimpor beras jenis ini dalam jumlah yang sangat terbatas, terutama berasal dari Thailand. Sama halnya dengan manajemen yang fleksibel dalam pembatasan ekspor, tarif impor sering berubah. Pada bulan April 2000, Vietnam menaikkan pungutan impor dari 10 persen menjadi 20 persen untuk semua jenis beras kecuali padi. Selanjutnya terjadi kenaikan 30 persen dilaksanakan pada bulan Juli 2000 serta 40 persen pada 1 November 2001 (Reyes-Cantos, 2002).

Di tingkat lokal, proses tawar-menawar bersifat kompetitif antara State Owned Enterprises-SOE dan pedagang swasta. Perbedaan harga dan kualitas beras mendorong petani untuk menghasilkan beras dengan kualitas baik. Sebagai contoh, sebagian besar petani di Delta Sungai Mekong, terutama Provinsi Angiang dan Cantho dengan iklim yang sangat mendukung untuk pertanaman padi kualitas tinggi, dimana sekitar 60 persen padi berbulir panjang dan 40 persen padi berbulir pendek yang dijual dengan harga dasar (Anonymous, 2010).