DAFTAR PUSTAKA

Buku:

Mardiasmo, 2011.PerpajakanEdisi Revisi2011. Andi: Yogyakarta.

Resmi, Siti. 2011. Perpajakan :Teori dan Kasus edisi 6 buku 1. Salemba Empat: Jakarta.

Lain-Lain :

Peraturan Perundang-Undangan No. 28 Tahun 2007 Tentang Ketentuan Umum danTata Cara Perpajakan.

Peraturan Perundang-Undangan No. 19 tahun 2000, Tentang Pengertian Penagihan Pajak.

29 BAB III

GAMBARAN MENGENAI PELAKSANAAN PENAGIHAN TUNGGAKAN PAJAK TERHADAP WAJIB PAJAK ORANG PRIBADI

A. Ketentuan Pelaksanaan Penagihan Tunggakan Pajak Terhadap Wajib Pajak Orang Pribadi

Undang – undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan

Surat Paksa sebagaimana telah diubah dengan Undang-undang Nomor 19 Tahun

2000.

Pengertian mengenai pelaksanaan penagihan tunggakan pajak terhadap WajiB Pajak

Orang Pribadi

1. Penanggung Pajak adalah orang pribadi atau badan yang bertanggung jawab

atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi

kewajiban wajib pajak menurut ketentuan Peraturan Undang – undang

Perpajakan (Mardiasmo, 2006:113).

2. Penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi

utang pajak dan biaya penagihan pajak yang dilakukan dengan menegur atau

memperingatkan melaksanakan penagihan seketika dan sekaligus,

41

3. penyitaan, melaksankan penyanderaan, menjual barang yang telah disita

(Mardiasmo, 2006:113).

4. Biaya penagihan adalah biaya pelaksanaan surat paksa, surat perintah

melakukan penyitaan, pengumuman lelang, pembatalan lelang jasa penilai, dan

biaya lainnya sehubungan dengan dengan penagihan pajak. (Mardiasmo,

2006:113)

B. DefinisiPenagihanPajak

Penagihan dilaksanakan oleh fiksus sehubungan adanya kewajiban wajib

pajak, baik sebagian maupun keseluruhan, yang masih terutang pada negara menurut

peraturan perundang-undangan yang berlaku. Proses penagihan yang optimal akan

lebih meningkatkan realisasi penerimaan negara melalui pencairan tunggakan. Agar

penagihan dapat maksimal, maka harus dilakukan dengan tertib dan taat asas.

C. PenagihanUtangPajak

Tindakanutangpajaksecarateoritisdapatdilakukandengan 2 langkah:

1. PenagihanPasif

Penagihan pajak pasif dilakukan dengan menggunakan Surat Tagihan Pajak

(STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak

Kurang Bayar Tambahan (SKPKBT), Surat Keputusan Pembetulan yang

menyebabkan pajak terutang menjadi lebih besar, Surat Keputusan Keberatan

42

hari belum dilunasi, maka tujuh hari setelah jatuh tempo akan diikuti dengan

penagihan pajak secara aktif yang dimulai dengan tindakan sita yang telah

didahului adanya Surat Teguran, dan dilanjutkan dengan pelaksanaan lelang.

Dalam hal ini Utang Pajak itu adalah Pajak yang masih harus dibayar termasuk

sanksi administrasi berupa bunga, denda, atau kenaikan yang tercantum dalam

Surat Ketetapan Pajak atau Surat sejenisnya berdasarkan ketentuan peraturan

perundang-undangan perpajakan.

2. PenagihanAktif

Penagihan Pajak Aktif merupakan kelanjutan dari penagihan pajak pasif,

dimana dalam upaya panagihan ini fiskus berperan aktif dalam arti tidak hanya

mengirim Surat Tagihan atau Surat Ketetapan Pajak tetapi akan diikuti dengan

tindakan sita yang didahului dengan Surat Teguran dan Surat Paksa dan

dilanjutkan dengan pelaksanaan lelang. Surat Paksa sekurang-kurangnya

memuat:

a. Namawajibpajakataupenanggungpajak

b. Besarnyautangpajak

c. Perintahuntukmembayardalamwaktu 2x24 jam

sejaksuratpaksadisampaikan.

D. DasarHukumPenagihanPajak

1. Undang-undang No. 19 Tahun 2000 tentang perubahan atas Undang-undang No.

43

2. Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara

Perpajakan.

E. Tata Cara Penagihan 1. SuratTeguran

Pengertian surat teguran sesuai dengan peraturan menteri keuangan Nomor

24/PMK.03/2008 sebagaimana telah mengalami perubahan Nomor 85/PMK.03/2010

Tentang Tata Cara Pelaksanaan Penagihan Dengan Surat Paksa Dan Pelaksanaan

Penagihan Seketika Dan Sekaligus adalah surat yang diterbitkan oleh pejabat untuk

menegur atau memperingatkan wajib pajak untuk melunasi utang pajak nya sampai

dengan tanggal jatuh tempo pembayaran (PMK.Nomor.85/PMK.03/2010).

PenerbitanSuratTeguran

1. Tindakan pelaksanaan penagihan pajak diawali dengan penerbitan surat

teguran atau surat peringatan atau surat lain sejenis setelah tujuh hari sejak

tanggal jatuh tempo pembayaran (1 bulan sejak tanggal atau keputusan

diterbitkan).

2. Penerbitan surat teguran dimaksudkan untuk memperingatkan atau menegur

wajib pajak untuk melunasi pajaknya.

3. Surat teguran tidak diterbitkan kepada penanggung pajak yang telah disetujui

44

4. Penerbitan surat teguran merupakan tindakan awal dari pelaksanaan

penagihan dan harus dilakukan terlebih dahulu sebelum dilanjutkan dengan

pengeluaran SuratPaksa.

5. Pada dasarnya surat teguran hanya diterbitkan 1 kali saja.

6. Bila terhadap wajib pajak tidak pernah diterbitkan surat teguran tapi langsung

diterbitkan Surat peringatan, maka secara yuridis Surat peringatan tersebut

dianggap tidak ada, karena tidak didahului dengan pengeluaran SuratTeguran.

F. PenagihanPajakDenganSuratPaksa

Sesuai dengan pasal 1 angka 12 Undang-Undang Nomor 19 Tahun 2000, yang

dimaksud dengan Surat Paksa adalah : Surat Perintah membayar utang pajak dan

biaya penagihan pajak.

1. Dasar Hukum Penerbitan dan Pemberitahuan Surat Paksa

a. Keputusan Menteri Keuangan Nomor 564/KMK.04/2000 sebagaimana

telah diubah dengan Nomor 24/PMK.03/2008.

b. Keputusan Menteri Keuangan Nomor KMK-561/KMK.04/2000

sebagaimana telah diubah dengan Nomor 24/PMK.03/2008 .

c. Keputusan Direktorat Jenderal Pajak Nomor Kep-564/KMK.04/2000

sebagaimana telah diubah dengan Keputusan Menteri Keuangan Nomor

Kep-474/PJ./2002.

d. Surat edaran direktorat jenderal pajak nomor : SE-13/PJ.75/1998

45 2. Isi Dan Karakteristik Dari SuratPaksa

Berbicara lebih lanjut tentang surat paksa, maka surat paksa dapat ditainjau

dari 2 (dua) segi,yaitu segi isinya dan segi karakteristiknya.

a. Dari segi isinya:

1. Berkepala kata-kata “Atas Nama Keadilan’’ yang dengan Undang-Undang

Nomor 14 Tahun 1970 pasal 4 disesuiakan bunyinya menjadi’’ Demi

Keadilan berdasarkan Ketuhanan Yang Maha Esa’’.

2. Nama wajib pajak/ penaggung pajak, keterangan cukup tentang alasan

yang menjadi dasar penagihan,perintah membayar.

3. Dikeluarkan/ ditandatangani oleh pejabat berwenang yang ditunjuk oleh

menteri keuangan/ Kepala Daerah.

b. Dari segikarakteristiknya:

1. Mempunyai kekuatan hukum yang sama dengan Grosse putusan hakim

dalam perkara perdata yang tidak dapat diminta banding lagi pada Hakim

atasan.

2. Mempunyai kekuatan hukum yang pasti.

3. Mempunyai fungsi ganda yaitu menagih pajak dan menagih bukan pajak

(biaya-biaya penagihan).

4. Dapat dilanjutkan dengan tindakan penyitaan atau penyanderaan

46 3. PenerbitanSuratPaksa

Menurut pasal 8 Undang-Undang Nomor 19 Tahun 2000 dinyatakan

bahwasurat paksa diterbitkan apabila:

1. Penanggung pajak tidak melunasi utang pajak sampai dengan tanggal

jatuh tempo pembayaran dan kepadanya telah diterbitkan Surat teguran

atau Surat Peringatan atau surat lain yang sejenis.

2. Terhadap Penanggung Pajak telah dilaksanakan Penagihan Seketika dan

Sekaligus.

3. Penanggung Pajak tidak memenuhi ketentuan sebagaimana tercantum

dalam keputusan persetujuan angsuran atau penundaan pembayaran

pajak.

Dalam hal tetentu, misalnya karena penanggung pajak mengalami

kesulitan likuidasi, kepada penanggung pajak atas dasar permohonannya

dapat diberikan persetujuan untuk mengangsur atau menunda pembayaran

pajak melalui keputusan pejabat. Oleh karena itu keputusan dimaksud

mengikat kedua belah pihak. Dengan demikian, apabila kemudian

penanggung pajak, tidak memenuhi ketentuan sebagaimana tercantum dalam

keputusan persetujuan angsuran atau penundaan pembayaran pajak. Maka

surat paksa dapat diterbitkan langsung tanpa surat teguran, surat peringatan,

47 4. FungsiSuratPaksa

Adapun fungsi surat paksa adalah sebagai sarana atau alat pemabayaran

kepada penanggung pajak untuk melunasi utang pajaknya dalam jangka waktu

2x24 jam. Sebagai tindak lanjut untuk mencairkantunggakan pajak atas tidak

hiraukan nya penerbitan Surat Paksa maka aparatur pajak akan melaksanakan

penyitaan.

5. Tata Cara PenagihanSuratPaksa

Keputusan Menteri Keuangan Republik Indonesia Nomor

561/KMK.04/2000 Tentang Tata Cara Pelaksanaan Penagihan Seketika dan

Sekaligus dan Pelaksanaan Surat Paksa.

a. Surat diberitahukan oleh Jurusita Pajak dengan pernyataan dan

penyerahaan Salinan Surat Paksa kepada Penanggung Pajak.

b. Pemberitahuan Surat Paksa sebagaimana dimaksud dalam ayat (1)

dituangkan dalam Berita Acara yang sekurang-kurangnya memuat hari dan

tanggal pemberitahuan Surat Paksa, nama Jurusita Pajak, nama yang

menerima, dan tempat pemberitahuan Surat Paksa.

SuratPaksa terhadap orang pribadi diberitahukan oleh Jurusita Pajak kepada:

a. Penanggung Pajak ditempat, tempat usaha atau ditempat lain yang

memungkinkan.

b. Orang dewasa yang bertempat tinggal bersama ataupun yang bekerja

ditempat usaha penanggung Pajak, apabila Penanggung Pajak yang

48

c. Salah seorang ahli waris atau pelaksana wasiat, yang mengurus harta

penggilan, apabila Wajib Pajak telah meninggal dunia dan harta warisan

belum dibagi, atau

d. Para ahli waris, apabila Wajib Pajak telah meningal dunia dan harta

warisan telah dibagi.

Surat Paksa terhadap badan diberitahukan oleh Jurusita Pajak kepada:

a. Pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik

modal, baik ditempat kedudukan badan yang bersangkutan, ditempat

tinggal mereka maupun ditempat lain yang memungkinkan; atau

b. Pegawai tempat ditempat kedudukan atau tempat usaha badan yang

bersangkutan apabila Jurusita Pajak tidak dapat menjumpai salah seorang

sebagaimana dalam huruf a.

G. PenagihanSeketika Dan Sekaligus

Perlu diketahui bahwa dalam penagihan pajak dikenal adanya penagihan

seketika dan sekaligus. Penagihan seketika dan sekaligus adalah tindakan penagihan

pajak yang dilaksakan oleh Jurusita Pajak kepada Penanggung Pajak tanpa menunggu

tanggal jatuh tempo pembayaran dan meliputi seluruh uang pajak dari semua jenis

pajak, masa pajak, dan tahun pajak. Penagihan pajak seketika dan sekaligus dilakukan

49

1. Terdapat tanda-tanda bahwa penanggung pajak akan membubarkan badan

usahanya atau berniat itu.

2. Penanggung Pajak akan meninggalkan Indonesia untuk selama-lamanya atau

berniat untuk pergi. Penanggung Pajak menghentikan atau secara

nyatamengecilkan kegiatan perusahaan atau pekerjaan yang dilakukannya di

Indonesia atau pun memindahtangankan barang yang dimilikinya atau

dikuasainya.

3. Badan usaha akan dibubarkan oleh Negara, atau

4. Terjadinya penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau

terdapat tanda-tanda kepailitan.

Mungkin saja terjadi bahwa Penangung Pajak mempunyai itikad kurang baik,

sebagaimana dicerminkan oleh berbagai indikator tersebut. Adanya itikad kurang

baik tersebut mungkin disebabkan karena yang bersangkutan bermaksud agar

ketika terjadi penyitaan terhadap kekayaan untuk kemudian dilelang, kekayaan

tersebut sudah tidak ada lagi atau tidak ditemukan lagi. Hal semacam ini tentu

perlu diantisipasi sekaligus dihindarkan, sehingga keadilan dapat diwujudkan dan

Negara tidak dirugikan. Oleh karena itu, dalam keadaan tertentu Jurusita Pajak

dapat melakukan penagihan seketika dan sekaligus. Dalam hal ini terjadi

penagihan seketika dan sekaligus, maka penagihan dilakukan terhadap seluruh

utang pajak dan semua jenis pajak, masa pajak, dan tahun pajak. Pennyampaian

Surat Perintah Penagihan Seketika dan Sekaligus dilaksanakan secara langsung

50

mengetahui bahwa barang milik Penanggung Jawab akan disita oleh pihak ketika

atau terdapat tanda-tanda kepailitan, atau Penanggung Pajak akanmembubarkan

badan usahanya atau memindahtangankan perusahaan yang dimilikinya atau

dikuasainya, maka jurusita pajak segera melakukan penagihan seketika dan

sekaligus dengan melaksanakan penyitaan terhadap sebagian besar barang milik

Penanggung Pajak tersebut setelah Surat Paksa diberitahukan. Indikator tersebut

merupakan petunjuk yang kuat bahwa Penanggung Pajak berniat untuk

mengurangi atau menjual/ memindahtangankan barang-barangnya sehingga tidak

ada lagi barang yang dapat disita.

H. Penyitaan

1. Pengertianpenyitaan

Penyitaan adalah tindakan lanjut dari pelaksanaan penagihan dengan Surat

Paksa, apabila Pajak yang masih harus dibayar tidak dilunasi dalam jangka waktu

2x24 jam (dua kali dua puluh empat) sesudah tanggal pemberitahuan dengan

pernyataan dan penyerahaan Surat Paksa kepada Wajib Pajak. Penyitaan dilakukan

oleh Jurusita Pajak yang telah disumpah terlebih dahulu dan didampingi oleh 2

orang saksi penduduk Indonesia yang telah mencapai usia dua puluh satu tahun,

dikenal oleh Jurusita Pajak dan dapat dipercaya. Tujuan penyitaan adalah

memperbolehkan jaminan pelunasan utang pajak dari Penanggung Pajak. Oleh

karena itu, penyitaan dapat dilaksanakan terhadap semua barang Penanggung

Pajak, baik yang berada ditempat tinggal, tempat usaha, tempat kedudukan

51

pihak lain. Prinsipnya penyitaan dilakukan terhadap sejumlah barang bergerak dan

jika ternyata tidak cukupbarang bergerak menurut Surat Paksa dan biaya-biaya

penagihannya, maka dilanjutkan penyitaan terhadap barang-barang tidak bergerak.

Namun apabila barang bergerak tidak memadai langsung dapat disita barang tidak

bergerak. Dalam hal ini pengertian penyitaan oleh Mardiasmoadalah

tindakanJurusitaPajakuntukmenguasaibarangPenanggungPajak,

gunadijadikanjaminanuntukmelunasiutangpajakmenurutperaturanperundang-undangan.

2. Objeksita

Penyitaan dilaksanakan terhadap barang milik Penanggung Pajak yang berada

ditempat tinggal, tempat usaha, tempat kedudukan, atau ditemapat lain termasuk

yang penguasaannya berada ditangan pihak lain atau yang dijaminkan sebagai

pelunasan utang tertentu yang dapat berupa:

1. Barang bergerak termasuk mobil, perhiasan, uang tunai, dan deposito

berjangka, tabungan, saldo rekening Koran, giro, atau bentuk lainnya yang

dipersamakan dengan itu, obligasi, saham, atau surat berharga lainnya,

piutang, dan penyertaan modal pada perusahaan lain, dan atau

2. Barang tidak bergerak termasuk tanah, bangunan.

I. PelaksanaanLelang

Dasar hukum pelaksanaan Lelang diatur pada peraturan pemerintah Nomor

52

Sitaan yang dikecualikan dari penjualan secara lelang dalam rangka penagihan pajak

dengan surat paksa.

BAB IV

ANALISA DAN EVALUASI

A. AnalisaPerkembanganWajibPajak Yang MenunggakPajak

Dalam hal ini penulis akan menganalisa suatu data mengenai tunggakan pajak

yang dilakukan tindakan Pelaksanaan Penagihan Pajak serta pencairannya guna

meningkatkan penerimaan pajak dengan dasar teori dan praktik pelaksanaan Prosedur

Penagihan Pajak dengan Surat Paksa, Surat Teguran, Penyitaan, dan Pelaksanaan

Lelang yang melibatkan Wajib Pajak yang tidak memenuhi kewajiban perpajakannya.

Ketidakpatuhan Wajib Pajak atas ketentuan perpajakan dapat dilihat melalui tabel

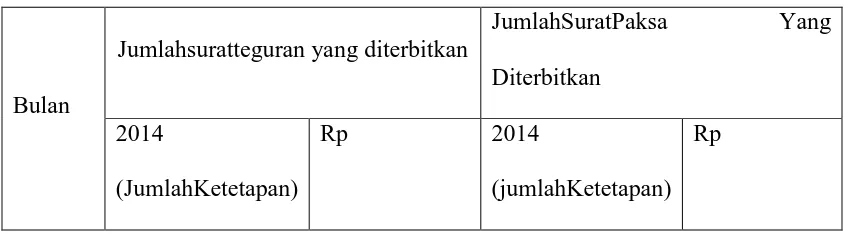

[image:14.612.107.531.557.674.2]di bawah ini:

Tabel IV.1

Jumlah Penerbitan Surat teguran dan Surat Paksa untuk Wajib Pajak Orang Pribadi

Kantor Pelayanan Pajak Pratama Medan Timur

Bulan

Jumlahsuratteguran yang diterbitkan

JumlahSuratPaksa Yang

Diterbitkan

2014

(JumlahKetetapan)

Rp 2014

53

Januari 190 2.630.156.164 1067 928.579.943

Sum

ber:

Kantor Pelayanan Pajak Pratama Medan Timur Tahun 2015

AnalisaTabel IV.1

Dari tabel di atas dapat kita lihat kinerja aparatur pajak pada seksi penagihan di KPP

Pratama Medan Timurdalam pelaksanaan penagihan pajak pada tahun 2014.

Dalamtiapbulannyawajibpajakmasihbanyak yang

tidakmemenuhikewajibanperpajakan.NamunSetelahSuratTeguranditerbitkanmasihteta

padaWajibPajak yang tidakmenghiraukan,

makapihakaparaturpajakmenerbitkanSuratPaksasebagaisaranapencariantunggakanpaj

ak.

Maret 339 13.852.379.090 1215 41.865.535.518

April 323 5.335.114.543 24 8.051.345.897.

Mei 125 1.168.205.345 194 5.938.870.695

Juni 295 17.771.816.241 95 815.297.136.

Juli 0 - 148 2.336.005.739

Agustus 468 4.243.407.002 168 5.830.083.816

September 102 1.223.997.903 40 803.745.518

Oktober 84 614.120.857 37 1.750.507.839

Nopember 134 510.991.962 20 144.849.646

Desember 525 1.846.519.266 37 122.348.815

B. Pelaksanaan Penagihan Pajak Yang Dilakukan

Tata cara Pelaksanaan Penagihan Tunggakan Pajak dengan Surat Paksa yang

dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Timur Terhadap wajib Pajak

yang tidak melunasi utang pajaknya adalah:

1. Kantor Pelayanan Pajak Pratama mengeluarkan Surat Teguran setelah

7(tujuh) hari jatuh tempo pembayaran melalui kantor POS dari produk hasil

penelitian diantaranya:

(1) Surat Tagihan Pajak (STP)

(2) Surat Ketetapan Pajak Kurang Bayar (SKPKB)

(3) Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Dalam pelaksanaan penagihan ini masih dalam penagihan pasif penyerahan ketetapan

pajak.

2. Tujuh hari setelah saat jatuh tempo Pengajuan Banding, dan Wajib Pajak tidak

mengajukan permohonan banding atas keputusan keberatan sehubungan

(SKPKB), atau Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

kepada Wajib Pajak disampaikan Surat Teguran sebagaimana dimaksudkan

dalam pasal 8 ayat (1).

3. Tujuh hari setelah jatuh tempo pelunasan pajak yang masih harus dibayar

berdasarkan putusan banding.

4. Setelah 7 hari sejak saat jatuh tempo pelunasan sebagaimana dalam pasal 5

5. Tujuh hari sejak tanggal Wajib Pajak mencabut pengajuan keberatan atas

surat keberatan atas Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat

Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) setelah tanggal jatuh

tempo pelunasan tetapi sebelum tanggal diterima Surat Pemberitahuan Untuk

Hadir oleh Wajib Pajak, Kepada Wajib Pajak disampaikan Surat Teguran

sebagaimana dimaksudkan dalam pasal 8 ayat (1).

6. Kemudian apabila Wajib Pajak tidak melunasi utang pajak yang seharusnya

dibayar setelah lewat waktu 21 hari sejak diterbitkannya Surat Teguran,

pejabat segera menerbitkan Surat Paksa, dalam hal ini:

(1) Jurusita Pajak mendatangi tempat tinggal/tempat kedudukan Wajib

Pajak/penganggung pajak dengan memperlihatkan tanda pengenal diri.

Jurusita mengemukakan maksud kedatangannya yaitu memberitahukan

Surat Paksa dengan pernyataan dan menyerahkan salinan surat paksa

tersebut.

(2) Jurusita Pajak mendatangi tempat tinggal/tempat kedudukan Wajib

Pajak/penganggung pajak dengan memperlihatkan tanda pengenal diri.

Jurusita mengemukakan maksud kedatangannya yaitu memberitahukan

Surat Paksa dengan pernyataan dan menyerahkan salinan surat paksa

tersebut.

(3) Jika jurusita bertemu langsung dengan Wajib Pajak/penanggung pajak

dan meminta agar Wajib pajak memperlihatkan surat-surat keterengan

1. Apakah tunggakan pajak menurut STP/STKP cocok dengan jumlah

tunggakan yang tercantum dengan surat paksa.

2. Apakah ada surat keputusan pembetulan dan keberatan/penghapusan.

3. Apakah ada kelebihan pembayaran dari tahun/jenis pajak lainnya yang

diperhitungkan.

4. Apakah terdapat kelebihan utang tersebut dalam surat paksa, diajukan

keberatan.

(4) Bila Jurusita tidak menjumpai Wajib Pajak/penangggung pajak maka

salinan surat paksa tersebut dapat diserahakan kepada:

a) Keluarga Wajib pajak atau orang yang bertempat tinggal bersama

Wajib Pajak/penanggung pajak yang dewasa dan sehat mental.

b) Anggota pengurus komisaris atau para persero dari badan usaha

bersangkutan atau;

c) Pejabat Pemerintah setempat (Bupati/Walikota/Camat/Lurah) dalam

hal ini mereka tersebut pada butir 1 dan 2 diatas juga tidak dijumpai.

Pejabat harus member tanda tangan pada surat paksa dan salinannya

sebagai tanda diketahuinya dan menyampaikan salinannya kepada

Wajib Pajak/penanggung pajak yang bersangkutan.

d) Jurusita yang telah melaksanakan penagihan pajak dengan surat

paksa herus membuat laporan pelaksanaan Surat Paksa.

(5) Jurusita pajak mendatangi tempat tinggal/tempat kedudukan Wajib

Jurusita mengemukakan maksud kedatangannya yaitu memberitahukan

Surat Paksa dengan pernyataan dan meyerahkan salinan surat paksa

tersebut.

(6) Bila Wajib Pajak tidak ditemukan di kantor atau tempat usaha/tempat

tinggal. Apabila hal ini terjadi, maka Jurusita dapat menyerahkan salinan

surat paksa kepada:

a) Seseorang yang ada dikantornya (salah seorang pegawai)

b) Seseorang yang ada ditempat tinggalnya ( misalnya : istri,anak, atau

pembantu rumah tangga).

(7) Biaya Penyampaian Surat Paksa

a) Biaya pelaksanaan atau penyampaian Surat Paksa yang meliputi

biaya harian dan biaya perjalanan Jurusita pajak. Biaya ini

dikeluarkan untuk setiap Surat Paksa yang harus disampaikan oleh

Jurusita pajak kepada penganggung pajak.

b) Apabila seorang Jurusita telah melaksanakan tugasnya sesuai dengan

ketentuan-ketentuan yang berlaku, maka ia berhak sepenuhnya biaya

Penagihan tanpa dikaitkan apakah piutang pajak dan biaya

penagihannya telah diluniasi atau belum oleh Wajib

Pajak/penganggung pajak.

Tetapi itu tidak berarti bahwa Jurusita yang bersangkutan setelah

menerima biaya Penagihan, lalu bebas dari tanggung jawab terhadap

Pajak/penangggung pajak tersebut masih aktif dan potensial, maka ia

harus mengambil langkah-langkah untuk melakukan tahap tindakan

Penagihan lebih lanjut.

(8) Surat Paksa yang telah dilaksanakan,diserahkan kepada Kasi Penagihan

disertai laporan pelaksanaan Penagihan dengan surat paksa dan diteruskan

kepada Kepala Seksi Penagihan dan Vertifikasi untuk ditanda tangani dan

selanjutnya dimaasukan dalam berkas Penagihan Wajib

Pajak/penangggung pajak yang bersangkutan atau terlebih dahulu dicatat

tanggal pelaksanaan surat paksa dalam buku register pengawasan

Penagihan, buku register tindakan Penagihan, kartu pengawasan

tunggakan pajak dan tindakan STP/SKP yangbersangkutan. Dalam

melaksanakan surat paksa tersebut Jurusita sedapat mungkin melihat

keadaan rumah tangga/perusahaan Wajib Pajak/penangggung pajak untuk

dapat memberikan informasi dalam rangka mengambil langkah

berikutnya.

(9) Laporan Pelaksanaan Surat Paksa.

a) Atas pelaksanaan surat paksa dibuat laporan oleh jurursita yang

melaksanakan Penagihan pajak dengan surat paksa tersebut.

b) Hal-hal yang mendapat perhatian untuk dilaporkan yaitu :

- Pengakuan Penyelesaian surat keberatan. Mengenal hal ini agar

diuraikan secara jelas dan jangan sampai melaksanakan penagihan

- Jenis letak dan taksiran harga dari objek sita dengan

memperlihatkan tunggakan pajak dan biaya pelaksanaan yang

mungkin dikeluarkan.

- Dalam kesan dan usul hendaknya dilaporkan keadaan yang

sebenarnya dari Wajib Pajak/penangggung pajak antara lailn:

kemampuan bayar,itikad mau membayar dan pandangannya

terhadap penetapan/penagihan pajak dan sebagainya,sehingga

Jurusita dapat mengajukan usul untuk tindakan Penagihan

selanjutnya.

(10) Apabila Jurusita tidak dapat melaksanakan surat paksa secara langsung,

maka jurursita membuat laporan secara tertulis mengenai sebab-sebabnya

dan usaha-usaha yang dilakukan dalam upaya surat paksa, antara lain

menghubungi Pemerintah setempat, Polisi dan sebagainya.

7. Apabila utang yang masih haris dibayar tidak dilunasi oleh Penaggung Pajak

setelah lewat 2x 24 jam sejak Surat Paksa diberitahukan kepadanya Pejabat

segera menerbitkan Surat Perintah Melaksanakan Penyitaan yang

dilaksanakan oleh Jurusita dengan disaksikan oleh sekurang-kurangnya 2

(dua) orang yang telah dewasa, penduduk Indonesia, dikenal oleh Jurusita

Pajak, dan dapat dipercaya. Pengajuan keberatan oleh Wajib Pajak tidak

mengakibatkan penundaan pelaksanaan Penyitaan. Penyitaan dapat

dilaksanakan tehadap penganggung pajak yang berada di tempat tinggal,

penguasaannya berada di tangan pihak lain atau yang dibebani dengan hak

tanggungan sebagai jaminan pelunasan utang tertentu. Didalam pelaksanaan

Jurusita dapat menempel kertas Penyitaan kepada barang yang akan disita,

biasanya barang yang akan disita tidak akan dibawa oleh Jurusita

dikarenakan:

a. Tidak adanya tempat penyimpanan barang sitaan.

b. Mengantistipasi terjadinya kerusakan barang sitaan dengan perjalanan.

Barang dari hasil sita harus sebanding dengan jumlah utang pajak yang

ditanggung Penanggung pajak dan jika tidak sebanding maka akan dilakukan

Penyitaan.

8. Apabila utang pajak dan biaya Penagihan yang masih harus dibayar tidak

dilunasi oleh Penanggung Pajak setelah lewat waktu 14 (empat belas) hari

sejak tanggal pelaksanaan Penyitaan, Pejabat segera melaksanakan

pengumuman Lelang. Dan dalam hal pelaksanaan Lelang Jurusita

mempertanyakan dulu kepada Dinas yang bersangkutan mengenai hak milik

barang yang dilelang. Hasil Lelang dipergunakan terlebih dahulu untuk

membayar biaya Penagihan pajak yang belum dibayar dan sisanya untuk

membayar utang pajak. Dalam hal hasil Lelang sudah mencapai jumlah yang

cukup utnuk melunasi biaya Penagihan pajak dan utang pajak, pelaksanaan

Lelang dihentikan walaupun barang yang akan dilelang masih ada. Sisa

barang beserta uang kelebihan hasi Lelang dikembalikan oleh Pejabat kepada

C. Faktor-Faktor Penghambat Dalam Pelaksanaan Penagihan Melalui Surat Paksa

Adapun kendala-kendala yang sering ditemui berkaitan dengan Penagihan pajak

dengan surat paksa pada kantor Pelayanan Pajak Pratama Medan Timur adalah :

1. Data yang tidak jelas atau identitas Wajib Pajak tidak jelas

2. Wajib Pajak tidak ditemukan/pindah tetapi tidak memberitahu data ke Kantor

Pelayanan Pajak Pratama

3. Kemampuan Ekonomis Wajib Pajak (Kondisi Usaha Wajib Pajak)

4. Wajib Pajak menolak pemberian Surat Paksa

5. Daftar penetapan hutang pajak kurang valid

6. Wajib pajak yang sudah meninggal dunia

D. Langkah Penyelesaian Masalah Dalam Pelaksanaan Penagihan Melalui Surat Paksa

1. Mencari data dari pihak ketiga melalui konfirmasi tertulis

2. Meminta bantuan unit organisasi lain:-Kepolisian

-Pemerintah daerah setempat

3. Melakukan Update Data agar kondisi data Kantor Pelayanan Pajak sesuai

51 BAB V

KESIMPULAN DAN SARAN

A.Kesimpulan

Penagihan Pajak adalah merupakan serangkaian tindakan agar Penanggung Pajak

melunasi utang pajak dan biaya Penagihan pajak dengan menegur atau

memperingatkan, melaksanakan Penagihan seketika dan sekaligus, memberitahukan

Surat Paksa, mengusulkan pencegahan, melaksanakan Penyitaan, melaksanakan

penyanderaan, dan menjual barang yang telah disita. (Pasal 1 ayat 9 Undang-Undang

Nomor 19 tahun 2000).

Bedasarkan hasil penelitian dan pembahasa yang telah dikemukakan pada bab

sebelumnya, penulis dapat mengambil kesimpulan bahwa:

1. Penagihan pajak timbul akibat dari adanya penelitian dan pemeriksaan yang

dilakukan terhadap SPT yang disamapaikan oleh Wajib pajak kepada kantor

pelayanan pajak. Pada KPP Pratama Medan Timur pun terdapat tunggakan

pajak dari hasil pemeriksaan yang dimana tindakan Penagihan terhadap

tunggakan tersebut telah dilakukan.

2. Bedasarkan pencapaiannya KPP Pratama Medan Timur telah melakukan

Penagihan pajak dengan optimal, dan bedasarkan Prosedur pelaksanaan

Penagihan pajak pada KPP Pratama Medan Timur sudah sesuai dengan

Nomor 19 Tahun 2000. Pelaksanaan Penagihan pajak yang dilakukan KPP

Pratama Medan Timur meruapakan salah satu upaya penegakan hukum (Law

Enforcement) yang dimana upaya ini memiliki kekuatan humum dan dalam

prosesnya sendiri upaya ini dapat meminimalisasikan jumlah tunggakan pajak

yang ada.

3. Hambatan yang dihadapi dalam Penagihan pajak berasal dari dua faktor yaitu

faktor internal dan faktor eksternal. Faktor internal meruapakan faktor yang

berasal dari instansi perusahaan itu sendiri. Sedangkan untuk faktor eksternal

meruapakan faktor yang berasal dari luar isntansi perusahaan yang

diantaranya adalah mengenai objek sita, kerjasama dengan pihak-pihak

lain,likuliditas, pengetahuanwajib pajak yang kurang mengenai perpajakan,

dan Wajib pajak yang tidak diketahui alamatnya.

4. Upaya yang dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Timur

diantaranya adalah untuk mengatasi hambatan faktor internal, upaya yang

dilakukan yaitu dengan meningkatkan koordinasi dengan seksi-seksi lain

dalam instansi pajak sendiri dan meningkatkan keterampilan serta wawasan

Jurusita mengenai perpajakan. Sedangkan upaya untuk mengatasi hambatan

dari faktor eksternal yaitu dengan melakukan kerjasama dengan pihak ketiga

agar tindakan Penagihan pajak dapat berjalan optimal dan juga melakukan

pemutakhiran data mengenai Wajib pajak, serta memberikan penyuluhan

B. Saran

Setelah penulis mengemukakan uraian dan menarik kesimpulan dari data yang

ada, pada kesempatan ini penulis mencoba mengemukakan beberapa saran yaitu:

1. Pelakasanaan Penagihan pajak pada Kantor Pelayanan Pajak Pratama Medan

Timur bedasarkan sistem harus lebih ditingkankan lagi, sehingga dapat

mengurangi tunggakan pajak dan meningkatkan penerimaan pajak.

2. Meningkatkan pengetahuan Jurusita melalui pendidikan dan pelatihan agar

terdapat kesiapan saat regenerasi. Selain itu juga lebih meningkatkan

penyuluhan Wajib pajak dan membuat kerjasama dengan pihak lain untuk

membuat talkshow seputar perpajakan ataupun membuat penayangan iklan

perpajakan lebih intensif lagi agar mampu menggugah ssemangat Wajib

pajak untuk membayar pajak. Dalam hal pendaftaran Wajib pajak baru,

sebaiknya perlu dilakukan penelitian lapangan agar alamat yang diberikan

oleh Wajib pajak dapat dibuntikan kebenarannya (tidak fiktif). Selain itu juga

pemberitahuan yang jelas dan menyeluruh atau sosialisasi dari pemerintahan

mengenai setiap perubahan peraturan perundang-undangan pajak, dan

penyuluhan tentang pentingnya pajak sebaiknya lebih ditingkatkan lagi,

seperti dengan cara mendatangi langsung Wajib pajaknya maupun dengan

membuat selebaran tentang informasi perpajakan. Sehingga penanggung

pajak menyadari kegunaan pajak dan diharapkan dapat membayar pajaknya

3. Perlunya dilaksanakan penyuluhan pajak secara lebih intensif oleh Direktorat

Jenderal Pajak, agar Wajib Pajak semakin sadar akan pentingnya membayar

pajak untuk kelangsungan pembangunan.

4. Kantor Pelayanan Pajak Pratama Medan Timur hendaknya menindak tegas

Wajib Pajak yang tidak mengindahkan Surat Teguran yang disampaikan oleh

KPP.

5. Kantor Pelayanan Pajak Pratama Medan Timur hendaknya menindak tegas

oknum-oknum yang berusaha menghalangi proses Penagihan yang

11 BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

A. Sejarah singkat berdirinya Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Kantor pelayanan pajak dimulai pada masa penjajahan belanda, dan masa itu

kantor pelayanan pajak masih disebut Belasting, yang kemudian setelah

kemerdekaan negara Republik Indonesia berubah nama menjadi Kantor Inspeksi

Keuangan. Kemudian berubah lagi menjadi kantor Inspeksi Pajak dengan Induk

Organisasinya adalah Direktorat Jendral Pajak.

Di Sumatera Utara sendiri pada tahun 1976 berdiri 3 (tiga) kantor inspeksi

pajak, yaitu :

1. Kantor Inspeksi Pajak Medan Selatan.

2. Kantor Inspeksi Pajak Medan Utara.

3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Pajak Medan Selatan dipecah menjadi 2 (dua), yaitu

Kantor Pajak Medan Selatan dan Kantor pajak medan Kisaran. Untuk memudahkan

ekonomi yang semakin cepat, maka didirikannyalah Kantor Inspeksi Medan Timur

(sekarang Kantor Pelayanan Pajak Pratama Medan Timur ). Berdasarkan Keputusan

Menteri Keuangan Republik Indonesia No.94/KMK/.01/1994 tanggal 29 maret 1994,

didirikanlah Kantor pelayanana Pajak Medan Timur.

Kantor pelayanan Pajak Medan Timur merupakan bagian dari Direktorat

Jenderal Pajak mempunyai tugas pokok dibidang penerimaan negara yang berasal

dari pajak sesuai dengan peraturan perundang – undangan yang berlaku. Nomenlaktur

KPP Medan Timur diganti menjadi Kantor Pelayananan Pajak (KPP) Pratama Medan

Timur pada tanggal 06 Mei 2008, sesuai dengan Peraturan Menteri keuangan Nomor

67/PMK.0/2008 tentang perubahan kedua atas PMK No.132/PMK.01/2006

Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak.

Kantor Pelayanan Pajak Medan Tmur beralamat di Jalan SukaMulia No.17-A

Medan.

Kantor Pelayanan Pajak Modren diseluruh jajaran Direktorat jenderal Pajak

terdiri dari tiga (3) jenis, yaitu :

1. Kantor pelayanan Pajak Wajib Pajak Besar

2. Kantor pelayanan Pajak Madya

3. Kantor pelayanan Pajak Pratama

Dengan dibentuknya Kantor pelayanan Pajak Madya dan Kantor Pelayanan

Pajak Pratama di bawah kantor Wilayah DJP Sumatera Utara I, yaitu :

1. Kantor Pelayanan Pajak Madya Medan, dengan ruang lingkup meliputi wilayah

2. Kantor Pelayanan Pajak Medan Timur, dengan ruang lingkup meliputi wilayah:

a. Kecamatan Medan Timur

b. Kecamatan Medan Tembung

c. Kecamatan Medan Perjuangan

3. Kantor Pelayanan Pajak Pratama Medan Barat, dengan ruang lingkup meliputi

wilayah kecamatan Medan Barat

4. Kantor Pelayanan Pajak Pratama Medan Petisah, dengan ruang lingkup

meliputi wilayah :

a. Kecamatan Medan Sunggal

b. Kecamatan Medan Petisah

c. Kecamatan Medan Helvetia

5. Kantor Pelayanan Pajak Pratama Medan Kota, dengan ruang lingkup meliputi

wilayah :

a. Kecamatan Medan Kota

b. Kecamatan Medan Denai

c. Kecamatan Medan Area

d. Kecamatan Medan Amplas

6. Kantor Pelayanan Pajak Pratama Medan polonia, dengan ruang lingkup

meliputi wilayah :

a. Kecamatan Medan polonia

b. Kecamatan Medan Maimun

d. Kecamatan Medan Tuntungan

e. Kecamatan Medan Selayang

f. Kecamatan Medan Johor

7. Kantor Pelayanan Pajak Pratama Medan Belawan, dengan ruang lingkup

meliputi wilayah :

a. Kecamatan Medan Belawan

b. Kecamatan Medan Marelan

c. Kecamatan Medan Labuhan

d. Kecamatan Medan Deli

8. Kantor Pelayanan Pajak Pratama Binjai, dengan ruang lingkup meliputi

wilayah:

a. Kota Binjai

b. Kabupaten Langkat

9. Kantor Pelayanan Pajak Pratama Lubuk Pakam, dengan ruang lingkup meliputi

wilayah Kabupaten Deli Serdang .

B. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur serta Nilai – Nilai Kementerian Keuangan

Keberhasilan program moderenisasi di lingkungan Direktorat Jendral Pajak

khususnya di Kantor Pelayanan Pajak Pratama Medan Timur, tidak hanya membawa

Timur. Tetapi lebih jauh juga dapat dampak positif terhadap pembangunan dan

kualitas kesehatan di negri ini.

Untuk mencapai tujuan tersebut, Direktorat Jendral Pajak telah mencanangkan

visi dan misi sebagai pedoman dalam melakukan setiap kegiatan. Adapun visi dan

misi tersebut adalah sebagai berikut :

Visi Direktorat Jendral Pajak

“Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi

perpajakan moderen yang efektif, efisien, dan dipercaya masyarakat dengan integritas

dan propesionalisme yang tinggi”.

Misi Direktorat Jendral Pajak

”menghimpun penerimaan pajak negara berdasarkan Undang – undang perpajakan

yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan

Belanja Negara melalui sistem Administrasi Perpajakan yang efektif dan efisien”.

1. Visi dari Kantor Pelayanan Pajak Pratama Medan Timur

“Menjadi kantor pelayanan pajak terbaik tingkat nasional dalam menunjang

penerimaan negara melalui pelayanan prima”.

2. Misi dari Kantor Pelayanan Pajak Pratama Medan Timur

“Mencapai kinerja yang optimal melalui pelayanan, penyuluhan dan pengawasan

berdasarkan ketentuan perpajakan.

Moto Pelayanan dari Kantor Pelayanan Pajak Pratama Medan Timur

“Melayani Dengan Transparan,Integritas,Mumpuni,Upaya Optimal Dan Responsif ”

1. Memberikan Pelayanan Perpajakan Yang Prima Kepada Wajib Pajak

2. Memberikan Solusi Terbaik Kepada Wajib Pajak Berdasarkan Ketentuan

Perpajakan Yang Berlaku

3. Bekerja Dengan Cerdas, Akurat dan Efektif

Maklumat Pelayanan

“Dengan Ini Kami Menyatakan Sanggup Menyelenggarakan Pelayanan Sesuai

Standar Pelayanan Yang Telah Ditetapkan Dan Apabila Tidak Menepati Janji Ini,

Kami Siap Menerima Sanksi Sesuai Peraturan Perundang Undangan Yang Berlaku”

3. Nilai Kementrian Keuangan

a. Integritas

Menjalanakan tugas dan pekerjaan dengan selalu memegang teguh kodeetik

dan prinsip – prinsip moral, yang diterjemahkan dengan bertindak jujur,

konsisten, dan menepati janji.

b. Profesionalisme

Memiliki kompetensi dibidang profesi dan menjalankan tugas atau pekerjaaan

sesuai dengan kompetensi, kewenangan, serta norma-norma profesi, etika dan

sesuai dengan kompetensi, kewenangan, serta norma-norma profesi, etika dan

sosial.

c. Sinergi

Membangun dan memastikan hubungan kerja sama internal yang produktif

serta kemintraan yang harmonis dengan para pemangku kepentingan

terlihat dua dimensi sinergi yang selayaknya terjalin, yaitu dimensi internal dan

dimensi eksternal.

d. Pelayanan

Memberikan pelayanan yang memenuhi kepuasan pemangku kepentingan

yang dilakukan dengan sepenuh hati, transparan, cepat, akurat dan aman.

e. Kesempurnaan

Senantiasa melakukan upaya perbaikan disegala bidang untuk menjadi dan

memberikan yang terbaik.

C.Struktur organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Struktur organisasi adalah suatu susunan dan hubungan antara tiap bagian serta

posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan

operasional untuk mencapai tujuan. Struktur organisasi meggambarkan dengan jelas

pemisahan kegiatan pekerjaan antara satu dengan yang lainnya dan bagaimana

hubungan aktifitas dan fungsi dibatasi.

Struktur organisasi yang ada di kantor pelayanan pajak pratama medan timur

adalah sebagai berikut :

1. Sub bagian umum dan Kepatuhan Internal

2. Seksi Pengolahan Data dan Informasi (PDI)

3. Seksi Pelayanan

4. Seksi Pemeriksaan

6. Seksi Ekstensifikasi dan penyuluhan

7. Seksi Pengawasan dan Konsultasi I

8. Seksi Pengawasan dan Konsultasi II

9. Seksi Pengawasan dan Konsultasi III

10. Seksi Pengawasan dan Konsultasi IV

11. Kelompok jabatan fungsional

Adapun wilayah kerja di Kantor Pelayanan Pajak Medan Timur antara lain:

1. Seksi Pengawasan dan Konsultasi I

Kelurahan Pulo Brayan Darat I dan II Kelurahan Sidodadi.

2. Seksi Pengawasan dan Konsultasi II

Kelurahan Sei Kera HilirI dan II, Kelurahan Sidorame Barat I dan II,

KelurahanPahlawan, Kelurahan Sei Kera Hulu, Kelurahan Padau Hilir dan

Kelurahan Tegal Rejo.

3. Seksi Pengawasan dan Konsultasi III

Kelurahan Bandar Selamat, Kelurahan Bantan, Kelurahan Bantan Timur,

Kelurahan Indri Kasih, Kelurahan Sidorejo, Kelurahan Sidorejo Hilir dan

Kelurahan Printis.

4. Seksi Pengawasan dan Konsultasi IV

Kelurahan Durian, Kelurahan Gaharu, Kelurahan Glugur Darat I dan II,

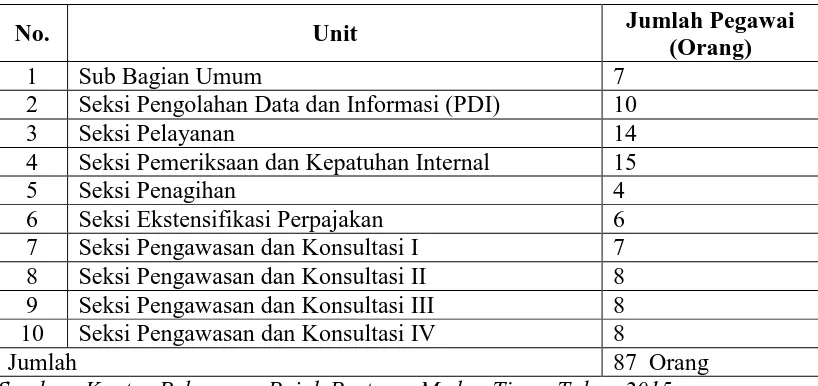

Tabel II.1. Jumlah Pegawai KPP Pratama Medan Timur

No. Unit Jumlah Pegawai

(Orang)

1 Sub Bagian Umum 7

2 Seksi Pengolahan Data dan Informasi (PDI) 10

3 Seksi Pelayanan 14

4 Seksi Pemeriksaan dan Kepatuhan Internal 15

5 Seksi Penagihan 4

6 Seksi Ekstensifikasi Perpajakan 6

7 Seksi Pengawasan dan Konsultasi I 7

8 Seksi Pengawasan dan Konsultasi II 8

9 Seksi Pengawasan dan Konsultasi III 8

10 Seksi Pengawasan dan Konsultasi IV 8

Jumlah 87 Orang

Sumber: Kantor Pelayanan Pajak Pratama Medan Timur Tahun 2015

D.Uraian Tugas dan Fungsi 1. Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP, KPPBB,

maka kepala Kantor KPP Pratama mempunyai Tugas Mengkoordinasi

Pelaksanaan penyuluhan, pelayanan dan pengawasan Wajib Pajak di bidang

Pajak Penghasilan, pajak Pertambahan Nilai, Pajak Penjualan atas Barang

Mewah, dan Pajak Tidak Langsung Lainnya berdasarkan peraturan

perundang-undangan yang berlaku.

2. Sub Bagian Umum dan kepatuhan internal

Melakukan urusan kepegawaian, keuangan, tata usaha, rumah tangga, dan

pengelolaan kinerja pegawai, pemantauan pengendalian intern, pemantauan

pengelolaan resiko, pemantauan kepatuhan terhadap kode etik dan disiplin,

dan tindak lanjut hasil pengawasan, serta penyusunan rekomendasi perbaikan

Adapun tugasnya sebagai berikut:

a. Penatausahaan surat masuk dan keluar

b. Menyusun tanggapan/ tindak lanjut terhadap surat hasil pemeriksaan/

laporan hasil pemeriksaan dari Ditjen Kemenkeu/BPK/ Unit

Fungsional Pemeriksaan lainnya.

c. Menyusun tanggapan terhadap surat pengaduan anggota masyaraakat

melalui pos maaupun secara langsung.

d. Menyusun laporan berkala KPP, meliputi Laporan Ketertiban

pegawai, Laporan Penggunaan Anggaran, Laporan Pemakaian

Barang-barang milik negara dan lain sebagaainya.

e. Meneliti pelanggaran disiplin pegawai yang terjadi sessuai dengan

peraturan Pemerintah No. 53 tahun 2010.

f. Pengadministrasian hak-hak pegawai antara lain hak cuti, asuransi

kesehatan, pengangkatan pegawai, pengajuan pengsiun dan

sebagainya.

g. Pengadministrasian gaji pegawai.

h. Pemeliharaan aset-aset negara serta pengadaaan barang-barang

kebutuhan kantor.

i. Pengelolaan dan penggunaan anggaran, serta mengelola sistem

3. Seksi Pengolahan Data dan Informasi (PDI)

Melakukan pengumpulan, pengolahan data, penyajian informasi

perpajakan, perekaman dokumen perpajakan, urusan tata usaha angka

penerimaan pajak, pengalokasian, pelayanan dukungan teknis computer,

pemantauan aplikasi e-SPT dan e-Filling dan penyiapan laporan kinerja.

Adapun tugasnya sebagaai berikut:

a. Menyusun rencana penerimaan pajak berdassaarkan ekonomi dan

keuangan.

b. Menatausahaan penerimaan pajak.

c. Membuat laporan monitoring penerimaan pajak dan extra effort.

d. Perbaikan komputer dan aplikasi komputer.

e. Penatausahaan alat keterangan.

f. Penatausahaan surat-surat masuk pada seksi pengolaan data dan

informasi.

g. Pengaturan jaringan komputer keseluruh pegawai serta pengawasan

terhadap penggunaan jaringan komputer.

4. Seksi Pelayanan

Melaksaanakan penerbitan produk hukum perpajakan,

pengadministrasiandokumen dan berkas perpajakan, penerimaan dan

pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan,

pelaksanaan registrasi WP, serta kerja sama perpajakan sesuai ketentuan yang

a. Menatausahakan surat permohonan dari wajib pajak dan

surat-surat lainnya pada tempat pelayanan terpadu(TPT)

b. Menatausahakan surat-surat masuk untuk seksi pelayanan.

c. Penatausaahakan arsip/berkas perpajakan.

d. Menyelesaikan registrasi wajib pajak dan pengukuhan pengusaha kena

pajak serta permohonan NPWP.

e. Menyelesaikan permohonan penghapusan NPWP dan pengukuhan

PKP.

f. Menerbitkan surat keputusan pembetulan produk hukum.

g. Pemberitahuan wajib pajak keluar/ pindah masuk.

h. Menatausahakan SPT Tahunan PPh atau SPT Masa PPN atau SPT

masa PPh pemotong dan pemungut yang telah diterima kembali dalam

rangka pengawasan kepatuhan wajib pajak.

i. Menyelesaikan permohonan perpanjangan jangka waktu penyampaian

SPT Tahunan PPh.

j. Melayani peminjaman/ pengiriman berkas dari/ ke KPP lain.

k. Melaksanakan pemenuhan permintaan konfirmasi dan klarifikasi.

l. Mencetak surat teguran sehubungan dengan SPT Tahunan PPh, SPT

masa PPh, SPT masa PPN, yang tidak di sampaikan atau disampaikan

tidak sesuai dengan batas waktu yang telah ditentukan.

m. Menerbitka Surat Ketetapan Pajak (SKP) dan Surat Tagihan

n. Melaksanakan penyuluhan perpajakan.

o. Melaksanakan pelayanan kebutuhan informasi perpajakan yang

dibutuhkan oleh wajib pajak

5. Seksi Penagihan

Pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan

dan angsuran tunggakan pajak, dan usulan penghapusan pajak serta

penyimpanan dokumen-dokumen penagihan.Adapun tugasnya sebagai

berikut:

a. Menatausahakan surat masuk ke seksi penagihan.

b. Melakukan pengawasan terhadap tunggakan dan angsuran/pelunasan

pajak.

c. Menerbitkan dan menyampaikan surat teguran kepadaa wajib pajak.

d. Menerbitkan dan melaksanakan surat paksa.

e. Menerbitkan SPMP (surat perintah melakukan penyitaan) dan

melaksanakan penyitaan.

f. Menerbitkan surat permintaan pemblokiran rekening wajib pajak

kepada pimpinan bank.

g. Melakukan proses lelang atas harta kekayaan penunggakan pajak yang

telah disita.

h. Melakukan penelitian administratif dan penelitian setempat terhadap

piutang pajak yang diperkirakan tidak dapat ditagih/tidak mungkin

i. Melakukan penelitian atas usulan penghapusan piutang pajak.

j. Menjawab konfirmasi data tunggakan wajib pajak.

6. Seksi Pemeriksaan

Pelaksanaan penyusunan perencanaan pemeriksaan, pengawasan

pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah

Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya, serta

pelaksanaan pemeriksaan oleh petugas pemeriksaan oleh petugas pemeriksa

pajak yang ditunjuk kepala kantor

Adapun tugasnya sebagai berikut:

a. Menatausahakan surat masuk ke seksi pemeriksaan dan kepatuhan

internal.

b. Mengusulkan wajib pajak yang akan dilakukan pemeriksaan.

c. Menerbikan surat perintah pemeriksaan (SP2), surat pemberitahuan

(SPT) pemeriksaan pajak dan surat pemanggilan pemeriksaan pajak.

d. Menatausahakan laporan hasil pemeriksaan (LPH) dan nota

perhitungan (Nothit).

e. Mengusulkan dilakukannya penyidikan pajak.

f. Membuat laporan tentang wajib pajak patuh.

g. Pengawasan / kepatuhan internal.

7. Seksi Ekstensifikasi dan Penyuluhan.

Mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan

pajak dalam menunjang ekstensifikasi, bimbingan dan pengawasan wajib

pajak baru, serta penyuluhan perpajakan. Adapun tugasnya sebagai berikut:

a. Menatausahakan surat yang masuk ke seksi ekstensifikasi perpajakan.

b. Menerbitkan surat himbauan ber-NPWP.

c. Mencari data dari pihak ketiga dalam rangka pembentukan data

perpajakan.

d. Mencari data potensi perpajakan dalam pembuatan monografi fiska.

e. Pembuatan daftar biaya komponen bangunan (DBKB).

8. Seksi Pengawasan dan Konsultasi

Melaksanakan pengawasan kepatuhan Wajib pajak (PPh, PPN, dan Pajak

lainnya), bimbingan atau himbauan kepada Wajib Pajak dan konsultasi teknis

perpajakan, penyusunan profil Wajb Pajak, analis kinerja Wajib Pajak dalam

rangka melakukan intensifikasi, dan melakukan evaluasi hasil banding

berdasarkan ketentuan yang berlaku. Dalam satu KPP Pratama terdapat 4

(empat) Kepala Seksi Pengawasan dan Konsultasi yang pembagian tugasnya

didasarkan pada cakupan wilayah(territorial tertentu).

a. Melakukan pengawasan penerbitan surat teguran kepada wajib pajak

yang belum menyampaikan surat pemberitahuan (SPT).

b. Melaksanakan peneliatian dan analisa kepatuhan material wajib pajak.

c. Melakukan penghapusan atau pembatalan ketetapan pajak yang tidak

benar.

e. Pengusulan wajib pajak patuh.

f. Melakukan penelitian untuk mengusulkan penerbitan Surat

Keterangan Fiskal (SKF).

g. Pemberian izin penggunaan mesin teraan materai.

h. Melakukan bimbingan dan memberikan konsultasi teknis kepada

wajib pajak.

i. Mengirimkan himbauan perbaikan surat pemberitahuan (SPT).

j. Melakukan kunjungan kerja ke lokasi wajib pajak dalam rangka

pengawasan dan wajib pajak.

k. Melaksanakan rekonsiliasi data wajib pajak (data maching).

l. Membuat surat keterangan bebas (SKB).

9. Kelompok Jabatan Fungsional Pemeriksaan Pajak

Pejabat Fungsional terdiri dari Pejabat Fungsional Pemeriksaan dan

Pejabat Fungsional Penilai yang bertanggung jawab secara langsung kepada

Kepala KPP Pratama. Dalam melaksanakan pekerjaannya, Pejabat Fungsional

Pemeriksaan berkoordinasi, integrasi,sinkronisasi, dan simplifikasi dengan

Seksi Ekstensifikasi.Selain itu, teknologi informatika dan sistem informasi

dimanfaatkan secara optimal

a. melakukan pemeriksaan sederhana lapangan atau pemeriksaan

lengkap.

c. Membuat nota perhitungan (Nothit) pajak, daftar kesimpulan hasil

pemeriksaan (DKHP) dan alat keterangan (Alket).

8 BAB I PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri

Pajak bukan lagi sesuatu yang asing bagi masyarakat Indonesia, karenapajak

mempunyai peranan yang sangat besar dalam menjalankan rodapemerintahan. Pajak

merupakan salah satu penerimaan Negara yang digunakan untuk melaksanakan

pembangunan bagi seluruh rakyat indonesia. Pada saat ini sektor perpajakan

merupakan sumber penerimaan negara yang paling ideal dan sangat besar

kontribusinya baik penerimaan oleh pemerintah pusat maupun pemerintah daerah.

Dilihat dari potensi pajak menjadi salah satu sektor yang dapat memenuhi

pembiayaan pembangunan yang dilakukan secara berkala dan berkesinambungan

untuk meningkatkan kesejahteraan rakyat.

Pemanfaatan sumber perpajakan bisa berjalan secara baik tidak lepas dari

adanya kebijakan–kebijakan dari pemerintah dan peran serta masyarakat selaku wajib

pajak untuk memenuhi kewajiban pembayaran pajak berdasarkan ketentuan

perpajakan. Namun dalam kenyataannya masih banyak dijumpai adanya tunggakan

Selama ini masyarakat selaku masih menganggap bahwa pajak bukan sebagai

kewajiban, melainkan lebih dianggap sebagai momok dan beban,karena dengan

membayar pajak akan mengurangi penghasilan atau harta kekayaan yang mereka

miliki, sementara di lain pihak tingkat pendapatan yang rendah serta minimnya

pengetahuan tentang pajak merupakan suatu faktor yang menyebabkan kurangnya

kesadaran masyarakat untuk melunasi pembayaran kewajiban pajaknya.

Sehubungan dengan hal itu, aparat pajak dalam melakukan tugasnya didukung

oleh berbagai faktor penunjang, salah satunya adalah penerapan langkah strategi

meningkatkan kepatuhan wajib pajak, serta upaya yang dilakukan dalam rangka

pelunasan atau pencairan tunggakan pajak yang terutang sesuai dengan prosedur

penagihan sehingga tercapainya pelunasan tunggakan pajak yang semestinya untuk

meningkatkan penerimaan pajak.

Pajak sebagai sumber utama penerimaan negara perlu terus ditingkatkan

sehingga pembangunan nasional dapat dilaksanakan dengan kemampuan sendiri

berdasarkan prinsip kemandirian. Peningkatan kesadaran masyarakat di bidang

perpajakan harus ditunjang dengan iklim yang mendukung peningkatan peran aktif

masyarakat selaku wajib pajak dan serta pemahaman akan hak kewajibannya dalam

melaksanakan peraturan perundang-undangan perpajakan.

Penagihan pajak adalah rangkaian kegiatan petugas pajak yang dilakukan

kepada penanggung pajak agar melunasi utang pajaknya berikut biaya penagihan

yang timbul dengan menegur atau memperingatkan, melaksanakan penagihan

seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan,

melaksanakan penyitaan atau pemblokiran rekening, melaksanakan penyanderaan

Melihat pentingnya pelaksanaan penagihan pajak guna pelunasan utang pajak

oleh wajib pajak, maka mendorong penulis untuk memilih judul “Pelaksanaan

Penagihan Tunggakan Pajak Terhadap Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak Pratama Medan Timur”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Praktik kerja lapangan mandiri (PKLM) merupakan salah satu syarat yang

harus dilaksanakan mahasiswa untuk menyelesaikan pendidikan Program Diploma III

Administrasi Perpajakan pada Fakultas Ilmu sosial Ilmu Politik Universitas Sumatera

Utara. Tujuan yang ingin dicapai dalam melaksanakan praktik kerja lapangan mandiri

(PKLM) ini adalah:

1.1 Untuk mengetahui bagaimana sebenarnya penagihan tunggakan

pajak di Kantor Pelayanan Pajak Pratama Medan Timur.

1.2 Untuk mengetahui kendala-kendala atau hambatan yang terjadi

dalam penagihan tunggakan pajak di Kantor Pelayanan Pajak

Pratama Medan Timur.

1.3 Untuk mengetahui upaya yang dilakukan dalam mengatasi kendala

dalam penagihan tunggakan pajak oleh Kantor Pelayanan Pajak

2. Manfaat Praktik Kerja Lapangan Mandiri 2.1 Bagi Mahasiswa

a. Mahasiswa dapat mengaplikasikan ilmu yang didapat selama kuliah pada

saat melaksanakan Praktik Kerja Lapangan Mandiri (PKLM).

b. Dapat mempraktikkan teori yang telah diperoleh di bangku kuliah ke dalam

dunia kerja.

c. Untuk meningkatkan komunikasi maupun pendekatan pada instansi

mengenai fungsi dan tugas.

d.Memahami tentang pelaksanaan penagihan tunggakan pajak terhadap wajib

pajak orang pribadi pada kantor pelayanan pajak pratama medan timur.

2.2 Bagi Instansi

a.Untuk mempererat hubungan baik antara Kantor Pelayanan Pajak Pratama

Medan Timur Dengan Universitas Sumatera Utara khususnya Program

Studi Diploma III Administrasi Perpajakan.

b.Sebagai bahan masukan untuk meningkatkan kinerja dilingkungan instansi.

c. Dapat mengetahui sejauh mana tingkat perkembangan ilmu perpajakan

dilingkungan Perguruan Tinggi khusunya di Program Studi Diploma III

Administrasi Perpajakan.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan

a. Untuk mempererat hubungan baik Universitas Sumatera Utara Khususnya

Program Studi Diploma III Administrasi Perpajakan dengan Kantor

b. Memberikan uji nyata atas ilmu yang didapat selama masa perkuliahan

c. Dapat mempromosikan sumber daya manusia yang berkompeten dibidang

perpajakan .

d. Mendapatkan masukan dan saran atas kurikulum yang berlaku di Program

Studi Diploma III Administrasi Perpajakan.

C. Uraian Teoritis

Menurut Prof. Dr. Rochmat Soemitro, SH dalam bukunya Dasar - Dasar

Hukum Pajak dan Pajak Pendapatan menyatakan Pajak adalah iuran kepada kas

Negara bersadasarkan Undang - Undang (yang dapat dipaksakan) dengan tidak

mendapatkan jasa timbal balik (kontaprestasi), yang dapat ditunjukkan dan digunakan

untuk membayar pengeluaran umum (Resmi, 2011:1).

Berdasarkan Undang-Undang No. 28 tahun 2007 Tentang Ketentuan Umum

dan Tata Cara Perpajakan , Pajak adalah kontribsusi Wajib kepada Negara yang

terutang oleh orang pribadi dan badan yang bersifat memaksa berdasarkan

Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara sebesar-besarnya untuk kemakmuran rakyat.

Syarat pemungutan Pajak, agar pemungutan pajak tidak menimbulkan hambatan

atau perlawanan, terlebih dahulu harus memenuhi syarat-syarat sebagai berikut:

Penagihan Pajak adalah serangkaian tindakan agar Penanggung Pajak melunasi

utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan,

melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa,

mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan,

menjual barang yang telah disita (Pasal 1 angka 9 UU No. 19/2000).

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun yang menjadi ruang lingkup Praktik Kerja Lapangan Mandiri adalah :

1. Prosedur pelaksanaan penagihan tunggakan pajak terhadap wajib pajak orang

pribadi di Kantor Pelayanan Pajak Medan Timur .

2. Informasi mengenai data-data pelunasan tunggakan pajak di Kantor Pelayanan

Pajak Pratama Medan Timur.

3. Kendala-kendala apa saja yang dihadapi dalam proses penagihan pajak dan

upaya-upaya yang ditempuh dalam mengatasinya.

E. Metode Praktik Kerja Lapangan Mandiri

Adapun metode dalam pelaksanaan Praktik Kerja Lapangan Mandiri sebagai berikut :

1. Tahap Persiapan

Pada tahap ini penulis melakukan persiapan yang dibutuhkan dalam Praktik

Kerja Lapangan Mandiri (PKLM) , mulai dari pengajuan judul, penentuan

judul oleh ketua program studi, penyusunan proposal, perbaikan proposal,

penentuan dosen pembimbing, bimbingan, persetujuan dan pengajuan surat

2. Studi Pustaka

Penulis melakukan studi literatur ke berbagi sumber bacaan yang berkaitan

dengan judul dan proposal tersebut yang merupakan dasar teori yang

mendukung pembuatan laporan seperti buku–buku, majalah, koran,Undang–

Undang maupun literatur yang berkaitan dengan kegiatan yang akan

dilakuakan oleh penulis dalam melaksanakan Praktik Kerja Lapangan

Mandiri.

3. Observasi Lapangan

Melakukan pengamatan secara langsung di Kantor Pelayanan Pajak Pratama

Medan Timur untuk mengetahui keadan kinerja pada kantor tersebut dan

untuk mendapatkan gambaran mengenai masalah yang akan diteliti.

4. Pengumpulan Data

Dalam tahap ini penulis melakukan pengumpulan data yang diperlukan dalam

penyusunan laporan Praktik Kerja Lapangan Mandiri Pengumpulan data

penulis lakukan demi menunjang keberhasilan dari topik yang akan dibahas,

dalam hal ini data–data bersumber dari Kantor Pelayanan Pajak Pratama

Medan Timur baik dari hal- hal yang sudah lihat, data tertulis maupun data

lisan.

5. Analisis Dan Evaluasi

Kegiatan studi yang dilakukan dengan cara menganalisa permasalahan dan

kendala yang dihadapi dan mencari tahu atau menanyakan solusi yang terbaik

F. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah sebagai

berikut :

1. Wawancara

Dalam metode ini penulis melakukan tanya jawab Langsung kepada para

pegawai mengenai permasalahan yang dihadapi penulis dalam penulisan

laporan Praktik Kerja Lapangan Mandiri (PKLM).

2. Observasi

Dalam metode ini penulis langsung ke lapangan untuk melakukan

pengamatan terhadap data-data di Kantor Pelayanan Pajak Pratama Medan

Timur.

3. Dokumentasi

Dalam metode ini penulis mempelajari dokumen-dokumen resmi atau

arsip-arsip yang dianggap penting bukti otentik yang berhubungan dengan

pelaksanaan penagihan tunggakan pajak terhadap wajib pajak orang pribadi di

Kantor Pelayanan Pajak Pratama Medan Timur dan data lain yang

berhubungan dengan objek pembahasan.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Adapun sistematika dalam penulisan Laporan Praktik Kerja Lapangan Mandiri

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan secara singkat alasan penulis untuk melakukan

Praktik Kerja Lapangan Mandiri (PKLM), Tujuan dan Manfaat Praktik Kerja

Lapangan Mandiri (PKLM), Uraian Teoritis, Ruang Lingkup Praktik Kerja Lapangan

Mandiri (PKLM), Metode Praktik Kerja Lapangan Mandiri (PKLM), Metode

Pengumpulan Data, dan Sistematika Penulisan Laporan Praktik Kerja Lapangan

Mandiri (PKLM).

BAB II GAMBARAN UMUM DAN OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

Pada bab ini diuraikan mengenai sejarah singkat mengenai lokasi Praktik Kerja

Lapngan Mandiri. Berdirinya KPP Pratama Medan Timur, uraian tugas pokok dan

fungsi, struktur organisasi dan keadaan pegawai KPP Pratama Medan Timur.

BAB III GAMBARAN DATA DAN HASIL PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Dalam bab ini dijelaskan mengenai pelaksanan dan tata cara penagihan tunggakan

dan pemungutan pajak orang pribadi oleh KPP Pratama Medan Timur.

BAB IV ANALISA DAN EVALUASI

Pada bab ini penulis menganalisa data yang sudah dikumpulkan terlebih dahulu

dan menyederhanakan data yang banyak dalam bentuk yang lebih sederhana.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini menguraikan tentang kesimpulan, mengenai objek Praktik Kerja

Lapangan Mandiri di lapangan yang dianggap perlu. Sedangkan Saran merupakan hal

- hal, ide - ide, atau gagasan yang harus dilakukan dalam melaksanakan solusi atau

masalah yang dibahas dari objek pembahasan yang terdapat dalam pelaksanaan

Praktik Kerja Lapangan Mandiri.

PELAKSANAAN PENAGIHAN TUNGGAKAN PAJAK TERHADAP WAJIB PAJAK ORANG PRIBADI DI KANTOR PELAYANAN PAJAK PRATAMA

MEDAN TIMUR O

L E H

SELAMAT APRIANTO 122600008

Untuk Memenuhi Syarat Menyelesaikan Studi Pada Program Studi Diploma III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

1

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan

penulis berupa rahmat, hidayah serta nikmat kesehatan, kesempatan, kesabaran, dan

kreativitas sehingga penulis dapat menyelesaikan tugas akhir ini. Tak lupa, penulis

mengucapkan shalawat berangkaikan salam kepada Nabi Muhammad SAW semoga

penulis mendapatkan syafa’atnya kelak.

Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar Ahli Madia (A.Md). Adapun judul Tugas Akhir ini adalah

“Pelaksanaan Penagihan Tunggakan Pajak Terhadap Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak Pratama Medan Timur”.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada

seluruh pihak yang telah membantu, memberikan dukungan, motivasi dan inspirasi

kepada penulis sehingga Tugas Akhir ini selesai. Ucapan terima kasih disampaikan

kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

2

3. Ibu Arlina, SH, M.Hum, selaku Sekretaris Jurusan Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

4. Bapak/Ibu Dosen Diploma III Administrasi Perpajakan FISIP USU yang telah

memberikan ilmu pengetahuan terutama di bidang perpajakan kepada penulis

selama menjajaki masa kuliah.

5. Seluruh Bapak/Ibu Staff Pegawai Diploma III Administrasi Perpajakan FISIP

USU yang telah banyak membantu dan memberikan masukan selama masa

perkuliahan sampai dengan selesainya Laporan Tugas Akhir ini.

6. Bapak Henri Sibarani. SE.Ak, MSi selaku Dosen Pembimbing yang telah

bersedia meluangkan waktu memberikan arahan, petunjuk serta bimbingan

penulis dalam menyusun dan menyelesaikan Laporan Tugas Akhir ini dari awal

hingga selesai.

7. Bapak Supervisor Lapangan yang bersedia meluangkan waktunya memberikan

data-data yang diperlukan dalam menyelesaikan Laporan Tugas Akhir ini.

8. Kepada Keluarga yang menjadi inspirasi utama penulis dalam menyelesaikan

Tugas Akhir ini, yang tak henti-hentinya mendukung segala hal yang ingin

penulis lakukan, membesarkan dan mendidik dengan kasih sayang berlimpah

kepada penulis dari kecil hingga sekarang serta dapat memberikan kebutuhan

penulis selama menapakin bangku perkuliahan.

9. Seluruh Mahasiswa Diploma III Administrasi Perpajakan stambuk 2012 yang

3

Pihak-pihak lain dan seluruh teman-teman yang namanya tidak dapat penulis

sebutkan satu persatu lagi, penulis mengucapkan terima kasih atas bantuan dan

dukungan hingga penulis dapat menyelesaikan Laporan Tugas Akhir ini.

Penulis telah berusaha semaksimal mungkin dalam penyusunan dan

penyelesaian Laporan Tugas Akhir ini, namun penulis menyadari masih banyak

kelemahan dari segi isi maupun tata bahasa. Oleh karena itu, penulis mengharapkan

kritik dan saran yang membangun dari pembaca demi perbaikan Laporan Tugas

Akhir ini.

Akhir kata penulis berharap semoga Laporan Tugas Akhir ini dapat

memberikan manfaat kepada pembaca.

Medan, Agustus 2015

Penulis

4 DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

BAB I : PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

1. Tujuan Praktik Kerja Lapangan Mandiri ... 3

2. Manfaat Praktik Kerja Lapangan Mandiri ... 4

C. Uraian Teoritis ... 5

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 6

E. Metode Praktik Kerja Lapangan Mandiri ... 7

F. Metode Pengumpulan Data ... 8

G. Sistematika Penulisan Laporan ... 9

BAB II : GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM) A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak (KPP) Pratama Medan Timur ... 11

B. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur serta Nilai-nilai Kementerian Keuangan ... 15

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur ... 18

5

BAB III : GAMBARAN MENGENAI PELAKSANAAN PENAGIHAN TUNGGAKAN PAJAK TERHADAP WAJIB PAJAK ORANG PRIBADI

A. Ketentuan Pelaksanaan Penagihan Tunggakan Pajak Terhadap

Wajib Pajak Orang Pribadi ... 29

B. Defenisi Penagihan Pajak ... 30

C. Penagihan Utang Pajak ... 30

D. Dasar Hukum Penagihan Pajak ... 31

E. Tatacara Penagihan ... 32

F. Penagihan Pajak dengan Surat Paksa ... 33

G. Penagihan Seketika dan Sekaligus ... 37

H. Penyitaan ... 39

I. Pelaksanaan Lelang ... 40

BAB IV : ANALISA DAN EVALUASI A. Analisa Perkembangan Wajib Pajak yang Menunggak Pajak .... 41

B. Pelaksanaan Penagihan Pajak yang Dilakukan ... 43

C. Faktor-faktor Penghambat Dalam Pelaksanaan Penagihan Melalui Surat Paksa ... 50

6 BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan ... 51

B. Saran ... 53

7

DAFTAR TABEL

Halaman Tabel II.1 Jumlah Pegawai KPP Pratama Medan Timur ... 20

Tabel IV.1 Jumlah Penerbitan Surat Teguran dan Surat Paksa untuk Wajib Pajak Orang Pribadi Kantor Pelayanan Pajak Pratama