1

TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA PT SOCFIN INDONESIA

MEDAN

Oleh :

WITA ARYANI

112102011

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : WITA ARYANI

NIM : 112102011

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGAWASAN INTERNAL GAJI

DAN UPAH PADA PT SOCFIN INDONESIA

Tanggal : Agustus 2014 Dosen Pembimbing Tugas Akhir

(Drs. Hotmal Ja’far, MM, Ak) NIP. 19510425 198203 1 002

Tanggal : Agustus 2014 Ketua Prodi Diploma III Akuntansi

(Drs. Rustam, M.Si, Ak, CA) NIP. 19511114 198203 1 002

Tanggal : Agustus 2014 Dekan Fakultas Ekonomi dan Bisnis USU

3

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : WITA ARYANI

NIM : 112102011

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGAWASAN INTERNAL GAJI

DAN UPAH PADA PT SOCFIN INDONESIA

Medan, Agustus 2014

Menyetujui

KATA PENGANTAR

Bismillahirrahmanirrahim

Assalamualaikum wr.wb

Alhamdulillah segala puji bagi Allah. Tiada Illahi selain Allah, Tuhan

semesta alam yang telah memberikan setetes dari lautan ilmu-Nya kepada penulis

serta hidayah-Nya sehingga penulis dapat mencurahkan buah pikirannya melalui

penyusunan Tugas Akhir yang berjudul “Sistem Pengawasan Internal Gaji dan

Upah Pada PT SOCFIN INDONESIA”. Tugas akhir ini merupakan salah satu

syarat untuk menyelesaikan pendidikan Program Diploma III Akuntansi

Universitas Sumatera Utara.

Kritik dan saran yang konstruktif untuk kemajuan Tugas Akhir ini sangat

diharapkan oleh penulis karena penulis menyadari bahwa tiada insan yang tak

pernah luput dari kekhilafan. Demikian halnya dengan penyusunan Tugas Akhir

ini yang masih jauh dari kesempurnaan terutama dalam tata bahasa dan

analisanya. Penyelesaian Tugas Akhir ini tidak terlepas dari bantuan serta

bimbingan dari berbagai pihak, untuk itu penulis mengucapkan terima kasih

kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara beserta seluruh Dosen dan Staf

pengajar yang telah mencurahkan perhatian dan membekali ilmu serta

berbagi pengalaman kepada penulis selama masa perkuliahan.

5

III Akuntansi Universitas Sumatera Utara dan selaku Dosen Pembimbing

penulis yang telah meluangkan waktu untuk memberikan bimbingan,

arahan, dan koreksi dalam proses penyelesaian tugas akhir, sehingga

penulisan tugas akhir ini dapat terselesaikan dengan baik.

3. Bapak Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi

Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Hotmal Ja’far, MM, Ak selaku Dosen pembimbing yang telah

memberikan saran dan masukan kepada penulis.

5. Bapak H. Bahri E Dongoran selaku Kepala Bagian Umum PT SOCFIN

INDONESIA.

6. Bapak Andi Suwignyo selaku General Manager PT SOCFIN

INDONESIA

7. Ibu Nurmaziah selaku staf pengurus bagian umum.

8. Ibu Cendriana Tan selaku staf pengurus bagian umum.

9. Teristimewa kepada kedua orang tua tercinta, Ayahanda Anwar Halim dan

Ibunda Dewita Affianti yang telah mencurahkan kasih sayang yang tiada

hentinya serta dukungan baik moril maupun materil dan doa disetiap

sujudnya.

10.Kepada Adinda Raihani Anwar dan Adinda Nabila Azzahra yang telah

memberikan motivasi kepada penulis.

11.Terimakasih pula untuk teman-temanku, terkhususkan kepada

Syafriansyah Putra R, Khoriah, Beby Sintia, dan Raudatun Nisa yang tetap

12.Teman-teman DIII Akuntansi 2011 Grup A, B, C dan D yang tidak dapat

disebutkan satu persatu namanya.

Penulis menyadari tugas akhir ini jauh dari kesempurnaan. Oleh karena itu

penulis mengharapkan kritik dan saran untuk penyempurnaan tugas akhir ini

dimasa yang akan datang.

Semoga Allah SWT memberikan balasan atas semua bantuan yang telah

diberikan. Akhirnya penulis berharap semoga Tugas Akhir ini dapat menambah

dan memperluas pengetahuan kita semua.

Terimakasih.

Medan, 7 Agustus 2014

Penulis

7

DAFTAR ISI

Halaman

KATA PENGANTAR... i

DAFTAR ISI... iv

DAFTAR TABEL... vi

DAFTAR GAMBAR... vii

DAFTAR LAMPIRAN... viii

BAB I : PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 3

C. Tujuan dan Manfaat Penelitian... 4

1. Tujuan Penelitian... 4

2. Manfaat Penelitian... 4

D. Rencana Penulisan... 5

1. Jadwal Survei / Observasi... 5

2. Rencana Isi... 5

BAB II : PT SOCFIN INDONESIA... 8

A. Sejarah Perusahaan... 8

1. Visi PT SOCFIN INDONESIA... 11

2. Misi PT SOCFIN INDONESIA... 11

3. Tujuan PT SOCFIN INDONESIA... 12

C. Job Description...15

D. Jaringan Usaha... 22

E. Kinerja Usaha Terkini... 22

F. Rencana Usaha... 23

BAB III : SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA PT SOCFIN INDONESIA... 24

A. Pengertian Pengawasan Internal... 24

B. Unsur-Unsur Pengawasan Internal... 27

C. Pengertian Gaji dan Upah... 31

D. Unsur-Unsur Gaji dan Upah... 33

E. Prosedur Pencatatan dan Perhitungan Gaji dan Upah... 37

F. Pengawasan Internal Gaji dan Upah... 44

G. Analisis dan Evaluasi Unsur-Unsur Gaji dan Upah... 45

BAB IV : KESIMPULAN DAN SARAN... 47

A. Kesimpulan... 47

B. Saran... 48

DAFTAR PUSTAKA... 49

9

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Bagan Struktur Organisasi PT Socfin Indonesia... 14 2.2 Diagram Konteks Sistem Perhitungan Gaji Secara Umum... 40 2.3 Diagram Konteks Sistem Perhitungan Gaji pada

11

DAFTAR LAMPIRAN

Nomor Judul Halaman

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Tenaga kerja merupakan titik penting dalam perusahaan karena tenaga

kerja adalah penggerak utama yang menjalankan kebijakan perusahaan

termasuk didalamnya mengambil keputusan mengolah bahan mentah menjadi

produk yang dapat dikonsumsi seta memberikan jasa yang baik kepada

pelanggan dan masyarakat, hal ini berarti faktor tenaga kerja merupakan

masalah yang kompleks sehingga diperlukan usaha untuk memelihata dan

mengembangkannya agar dapat bekerja sesuai dengan yang diharapkan

perusahaan. Suatu perusahaan dapat dikatakan baik apabila tenaga kerja

didalamnya memiliki kompetensi serta profesional dalam menjalankan tugas

yang dilimpahkan kepadanya. Selain itu dibutuhkan kerjasama tim antara

pegawai dengan atasan sehingga tercipta hasil pekerjaan yang baik dan

memuaskan.

Dalam rotasi dunia kerja di Indonesia pada saat ini sedikit banyaknya telah

berpengaruh terhadap iklim ketenaga-kerjaan. Saat ini dalam dunia bisnis,

para tenaga kerja dituntut untuk lebih giat dan teliti serta memiliki keahlian

dalam bidang yang mereka jalani. Berbicara mengenai tenaga kerja maka

tidak dilepas dari masalah gaji dan upah karena gaji dan upah merupakan

pembayaran perusahaan kepada tenaga kerja sebagai imbalan atas jasa yang

telah diberikan. Gaji dan upah juga merupakan kewajiban bagi perusahaan

2

kerja tidak akan bekerja sesuai harapan perusahaan. Jumlah gaji dan upah

yang diberikan perusahaan berdasarkan jabatan tenaga kerja tersebut dalam

perusahaan. Mengingat masalah gaji dan upah adalah masalah yang sensitif,

maka tidak mudah bagi suatu perusahaan atau kantor menetapkan gaji para

staff dan pegawainya.

Jika tenaga kerja merasa bahwa perusahan tidak cukup bijaksana dan tidak

memperhatikan gaji dan upah mereka, maka mereka dapat mengadakan

kegiatan-kegiatan yang terkadang bertentangan dengan ketentuan-ketentuan

perusahaan dan dapat merugikan perusahaan sehingga operasional

perusahaan terhalang. Misalnya mogok kerja atau unjuk rasa, mengurangi

kegiatan kerjanya, meminta berhenti kerja, dan lain-lain.

PT SOCFIN INDONESIA merupakan perusahaan swasta yang bergerak

dibidang perkebunan. Perusahaan ini mengutamakan pengabdian kepada

masyarakat. Gaji merupakan suatu bentuk kompensasi yang dibayarkan

perusahaan atas jasa yang diberikan kepada perusahaan yang bersangkutan.

Sistem penggajian yang baik dapat merangsang timbulnya motivasi kerja

sehingga karyawan bisa bekerja lebih produktif. Karena besarnya gaji akan

berpengaruh positif pada kinerja karyawan dan perkembangan perusahaan.

Dalam keadaan tersebut perlu diadakan suatu penanganan yang dapat

dijadikan kontrol bagi seluruh operasional perusahaan. Salah satunya yaitu

dengan dilakukannya suatu pengawasan internal gaji dan upah yang baik

untuk menunjang kelancaran aktifitas perusahaan itu sendiri. Namun selain

kemungkinan-kemungkinan buruk yang bisa terjadi, seperti kerugian,

pemborosan, dan kecurangan-kecurangan.

Oleh sebab itu dengan diterapkannya pengawasan internal gaji dan upah

yang baik dan efektif sesuai dengan prosedur yang ditetapkan, pimpinan

perusahaan tidak perlu terus-menerus mengawasi aktivitas karyawan secara

langsung, tetapi cukup dengan pendelegasian wewenang terhadap

bawahannya atau yang sering disebut dengan auditor intern, yakni auditor

yang bertugas menentukan apakah kebijakan dan prosedur yang telah

ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik tidaknya

penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektifitas

prosedur kegiatan organisasi.

Tujuan utama diadakannya sistem pengawasan internal gaji dan upah

adalah untuk mengevaluasi ada atau tidaknya penyimpangan terhadap sistem

penggajian dan pengupahan, yang memberikan masukan untuk koreksi atau

perbaikan bagi pihak yang berkepentingan.Oleh sebab itu Sistem Pengawasan

internal Gaji dan Upah ini sangat penting dilakukan untuk menjaga harta

milik perusahaan. Berdasarkan hal tersebut, maka penulis tertarik membuat

tugas akhir dengan judul “Sistem Pengawasan Internal Gaji dan Upah

Pada PT. SOCFIN INDONESIA”.

B. Rumusan Masalah

Pengawasan gaji dan upah sangatlah penting dilakukan untuk menghindari

kemungkinan terjadinya penyelewengan terhadap penetapan sampai

4

sendiri. Dengan adanya pengawasan yang tegas dan objektif, perusahaan

dapat mendorong para karyawan untuk semakin produktif lagi dan bertindak

jujur terhadap pekerjaan yang menjadi tanggung jawabnya. Berdasarkan hal

tersebut diatas maka penulis mencoba untuk membahas permasalahan

“Apakah Sistem Pengawasan Internal Gaji dan Upah Pegawai yang

diterapkan PT. SOCFIN INDONESIA telah berjalan sesuai prosedur

yang telah ditetapkan ?”

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan oleh peneliti adalah sebagai

berikut:

a. Untuk mengetahui bagaimana manajemen PT SOCFIN INDONESIA

dalam melaksanakan pengawasan internal gaji dan upah.

b. Untuk mengetahui apakah sistem pengawasan internal gaji dan upah

pegawai yang diterapkan PT SOCFIN INDONESIA telah berjalan

sesuai prosedur?

2. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian yang dilakukan peneliti

adalah:

a. Bagi penulis, berguna untuk mengetahui perbedaan yang ada antara

praktek yang dilakukan oleh perusahaan dengan teori buku pada bangku

perkuliahan dan melalui buku-buku perusahaan.

c. Bagi peneliti selanjutnya, dapat digunakan sebagai pembanding untuk melakukan penelitian pada waktu yang akan datang.

D. Rencana Penulisan

Rencana penulisan terdiri dari jadwal survei/observasi dan rencana isi.

1. Jadwal Survei / Observasi

Tempat : PT SOCFIN INDONESIA yang terletak di Jl. K.L. Yos Sudarso No.106 Medan.

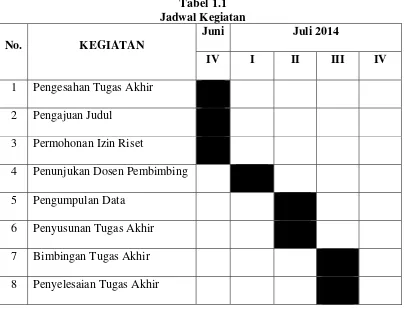

[image:16.595.109.513.304.614.2]Berikut ini adalah penjelasan dari jadwal survei/observasi penulis:

Tabel 1.1 Jadwal Kegiatan

No. KEGIATAN

Juni Juli 2014

IV I II III IV

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Penulis akan memberikan gambaran rencana isi yang membuat lebih

terarahnya penulisan.Tugas Akhir ini penulis membagi luas pembahasan

6

mengemukakan hal yang dianggap denga tujuan agar penulisan tugas akhir

ini dapat lebih terarah dan sistematis.Adapun uraiannya adalah sebagai

berikut :

BAB I : PENDAHULUAN

Pada bab ini, penulis akan menguraikan mengenai latar

belakang masalah, rumusan masalah, tujuan dan manfaat

penelitian dan rencana penulisan.

BAB II : PT SOCFIN INDONESIA

Pada bab ini, penulis akan menguraikan mengenai sejarah

perusahaan yang terdiri dari visi, misi dan tujuan, struktur

organisasi, job description, jaringan usaha, kinerja usaha

terkini, serta rencana usaha.

BAB III : SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH

PADA PT SOCFIN INDONESIA

Pada bab ini penulis mencoba untuk menguraikan mengenai

pengertian pengawasan internal, unsur-unsur pengawasan

internal, pengertian gaji dan upah, unsur-unsur gaji dan upah,

prosedur pencatatan dan perhitungan gaji dan upah,

pengawasan internal gaji dan upah, analisis dan evaluasi

unsur-unsur gaji dan upah.

BAB IV : KESIMPULAN DAN SARAN

Sebagaiman akhir dari tugas ini, maka penulis akan

PT SOCFIN INDONESIA dan beberapa saran yang mungkin

8

BAB II

PT SOCFIN INDONESIA

A. SEJARAH PERUSAHAAN

PT SOCFIN INDONESIA telah berdiri sejak tahun 1930 dengan nama

Socfindo Medan SA (Societe Financiere Des Caulthous Medan Societe

Anoyme) didirikan berdasarkan Akte Notaris William Leo No.45 tanggal 07

Desember 1930 dan merupakan perusahaan yang mengelola perusahaan

perkebunan di daerah Sumatera Utara,Aceh Selatan dan aceh Timur.

Pada tahun 1965 berdasarkan penetapan Presiden No. 6 Tahun 1965,

keputusan Presiden Kabinet Dwikora No. A/d/50/1965, Instruksi Mentri

Perkebunan No.20/MPR/M.Perk/65 dan No. 29/MPR/M.Perk/65. No

SK100/M.Perk/1965 maka perkebunan yang di kelola perusahaan PT

Socfindo Medan SA berada dibawah pengawasan Pemerintah RI.

Pada tahun 1966 diadakan serah terima surat hak milik perusahaan oleh

pimpinan PT. Socfindo Medan SA Kepada Pemerintah RI sesuai naskah

serah terima Tanggal 11 Januari 1960 No.1/Dept/66 dan dasar penjualan

perkebunan dan harta PT. Socfindo Medan SA tersebut.

Pada tanggal 29 April 1968 dicapai suatu persetujuan antara pemerintahan

RI (Diwakili Menteri Perkebunan) dengan Plantation Nort Sumatera SA

(pemilik saham PT. Socfindo SA) dengan tujuan mendirikan suatu

perusahaan perkebunan Belgia dengan komposisi modal 40% dan 60%.

68/Press/6/1968 tanggal 13 Juni 1968) dan Menteri Pertanian (dengan

keputusan No. 94/kpts/OP/6/1968 tanggal 17 juni 1968). Menyetujui

terbentuknya perusahaan patungan antara Pemerintah RI dengan pengusaha

Belgia.

Perusahaan patungan ini dinamai PT SOCFIN INDONESIA atau disingkat

dengan PT SOCFINDO. Pendiri perusahaan ini dikukuhkan dengan akte

notaris Chairil Bahri di Jakarta pada tanggal 21 Juni 1968 dan Akte

perubahan tanggal 12 Mei 1968 No. J.A 5/1202/1 Tanggal 13 September

1969.

Anggaran Dasar Perusahaan telah mengalami perubahan berdasarkan Akte

No. 10 tanggal 13 September 2001 oleh Notaris Ny. R. Arie Soetarjo.

Menganai Perubahan pemengan saham dengan komposisi modal menjadi

90% pengusaha Belgia dan 10 % Pemerintah Indonesia.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup

kegiatan perusahaan meliputin hal sebagai berikut:

1. Mengusahakan perkebunan kelapa sawit, karet dan lain-lain, tanaman

serta pengolahannya.

2. Mengadakan rehabilitasi, perkebunan serta modernisasi perkebunan dan

pembibitan, instalasi dan alat-alatnya sampai saraf yang mutahir.

3. Mendirikan dan mengusahakan perusahaan atau kehutanan.

4. Melakukan ekspor dan penjualan local hasil perkebunan dan hasil hutan

10

Perkebunan PT SOCFIN INDONESIA yang berkedudukan dimedan

memiliki dua wilayah yang cukup luas yaitu berada di dua provinsi Sumatera

Utara dan Naggroe Aceh Darussalam.

1. Wilayah Sumatera Utara terdiri dari:

a. Kebun Mata Pao

b. Kebun Bangun Bandar

c. Kebun Tanjung Maria

d. Kebun Tanah Bersih

e. Kebun Lima Puluh

f. Kebun Tanah Gambus

g. Kebun Aek Loba

h. Kebun Aek Paminke

i. Kebun Halimbe

j. Kebun Negeri Lima

k. Kebun PSBB (Pusat Seleksi Bangun Bandar)

2. Wilayah Nanggroe Aceh Darussalam terdiri dari:

a. Kebun Seunagan

b. Kebun Seumanyan

c. Kebun Lae Butar

d. Kebun Sei Liput

Tanaman yang diusahakan oleh perusahaan ini ada dua jenis yaitu

tanaman karet dan tanaman kelapa sawit. Produk yang dihasilkan PT

a. CPO (Crued Palm Oil)

b. Olein

c. Stearin

d. Fatty Acid

e. Kernet

f. PKE (Pallet)

g. RBD PKO

h. Exlauric

i. Crumb Rubber

PT SOCFIN INDONESIA Medan menangani langsung kegiatan

pembibitan kelapa sawit dan karet, yang pemeliharaannya dan

penanganannya serta pengolahan produksi hingga terakhir kegiatan

pemasarannya. Mala hasil produksi dari perkebunan sebagian besar diekspor

dan sisanya dipasarkan didalam negeri sesuai dengan permintaan konsumen

yang diterapkan oleh pemerintah. Perkembangan penjualan pada PT SOCFIN

INDONESIA Medan setiap tahunnya selalu mengalami perkembangan yang

sangat pesat.

1. Visi PT. SOCFIN INDONESIA

Visi PT SOCFIN INDONESIA adalah menjadi perusahaan industri

perkebunan kelapa sawit dan karet kelas dunia yang efisien dalam

produksi dan memberikan keuntungan kepada para stake holder.

2. Misi PT. SOCFIN INDONESIA

12

a. Mengembangkan bisnis dan memberikan keuntungan bagi pemegang

saham.

b. Memberlakukan sistem menajemen yang mengacu pada standar

internasional dan acuan yang berlaku di bisnisnya.

c. Menjalankan operasi dengan efisien dan hasil yang tertinggi (mutu dan

produktivitas) serta harga yang kompetitif.

d. Menjadi tempat kerja pilihan bagi karyawannya, aman dan sehat.

e. Menggunakan sumber daya yang efisien dan minimalisasi limbah.

f. Membagi kesejahteraan bagi masyarakat dimana kami beroperasi.

3. Tujuan PT. SOCFIN INDONESIA

Sesuai dengan akta pendirian perusahaan, tujuan perusahaan adalah

turut melaksanakan dan menunjang kebijakan serta program pemerintah di

bidang ekonomi dan pembangunan nasional umumnya, khususnya di

sektor pertanian dan sub sektor perkebunan dalam arti seluas-luasnya

dengan tujuan memupuk keuntungan berdasarkan prinsip perusahaan yang

sehat berdasarkan kepada azas:

a. Mempertahankan dan meningkatkan melalui kontribusi pendapatan

nasional dari sektor perkebunan melalui upaya peningkatan produksi

dan pemasaran dari berbagai jenis komoditi perkebunan untuk

kepentingan konsumsi dalam negeri sekaligus dalam rangka

meningkatkan ekspor dan non migas.

b. Memperluas lapangan kerja dalam rangka meningkatkan

c. Memelihara kelestarian sumber daya alam dan lingkungan, air serta

kesuburan tanah.

B. STRUKTUR ORGANISASI

Struktur organisasi dapat didefinisikan sebagai komponen-komponen atau

susunan organisasi yang berkaitan yang menunjukkan kerangka dan

perwujudan pola hubungan-hubungan diantara fungsi-fungsi, bagian-bagian

atau posisi maupun orang-orang yang mempunyai kedudukan, tugas,

wewenang clan tanggung jawab atas fungsi yang bersangkutan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah

untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut.

Pengaturan ini dihubungkan dengan pencapaian tujuan instansi yang telah

ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur

organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat diterapkan, sehingga efisiensi dan efektifitas kerja dapat diwujudkan

melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan

dapat dicapai.

Berikut ini Penulis sajikan Gambar dari Struktur Organisasi PT SOCFIN

14

C. JOB DESCRIPTION

Berikut ini akan dijelaskan uraian tugas (job description) yang terdapat

pada struktur organisasi PT SOCFIN INDONESIA terdiri dari:

1. Principal Derictor

a. Memimpin dan mengurus perusahaan

b. Mewakili perusahaan baik didalam maupun diluar perusahaan

c. Bertanggung jawab atas seluruh keputusan dan ketetapan dalam

kebijakan perusahaan

2. General Manager

a. Mengkoordinir seluruh kegiatan perusahaan

b. Mewakili principal director

3. Estate Advisor

Memberikan pendapat langsung atau saran kepada principal director

4. General Department (Bagian umum)

Dipimpin oleh seorang kepala bagian umum yang bertanggung jawab

langsung kepada direksi dengan kegiatan sebagai berikut:

a. Urusan anggaran, Law, Security, dan Public Relation

1) Mengurus masalah HGU PT SOCFIN INDONESIA Medan

2) Mengurusi masalah hukum, peraturan yang berhubungan

dengan kegiatan PT SOCFIN INDONESIA

3) Menangani masalah yang timbul serta mengatur penjagaan asset

perusahaan.

16

1) Menangani masalah kepegawaian

2) Menangani masalah pengangkutan

3) Pencatatan kegiatan dalam statistik

4) Menghitung dan mengkontrol biaya umum

5) Membuat daftar gaji dan budget

c. Urusan Training, Jamsostek, dan Inner Social

1) Memprogram dan melaksanakan training, seminar dan Bench

Marking

2) Menangani masalah jamsostek

3) Menangani masalah perumahan di seluruh kebun

4) Menangani masalah umum

d. Urusan Head Office dan Estate Security

1) Menangani masalah keamanan kantor besar medan, kompleks

perumahan PT SOCFIN INDONESIA

2) Menangani masalah pencurian, penjarahan kelapa sawit dan

karet

3) Menangani masalah keamanan dengan instansi terkait

4) Mengatur sistem keamanan kebun-kebun

5) Mengamankan asset perusahaan

e. Urusan Electric Data Processing dan Communication Instrument

1) Electric Data Processing

2) Mengurus dan mengatur peralatan komunikasi (radio, telepon,

3) Mengatur dan mengawasi peralatan komputer.

f. Urusan General Expenses dan Non Staff Personil

1) Menangani personali pegawai

2) Membuat perhitungan biaya umum dan masalah asuransi

3) Membuat daftar golongan staf dan pegawai

4) Membuat laporan

g. Urusan Human Resources Recrutment, Security, Statistic dan

Administration

1) Menangani administrasi penerimaan pegawai pimpinan

2) Membuat statistik laporan keamanan

3) Medical Report

4) Membuat daftar gaji seluruh staf dan pegawai kantor besar

medan

5) Membuat daftar pelamar kerja

h. Urusan Home Affair dan Inventory Equipment

1) Membuat daftar rincian bangunan rumah staf dan karyawan

kantor besar medan

2) Membuat dan memeriksa tagihan air, listrik, telepon, dan

lain-lain

3) Mengawasi pemakaian mess dan bungalow

4) Menyusun anggaran perabot dan inventaris

5) Membuat daftar inventaris kebun kantor besar medan

18

i. Urusan Working Permit, Vehicle Licence dan Guest

1) Mengurus izin tenaga kerja asing

2) Mengurus tiket pesawat

5. Agricultural Department (Bagian Tanaman)

Dipimpin oleh seorang kepala bagian dan bertanggung jawab kepada

direksi dengan kegiatan sebagai berikut:

a. Urusan Kultur Teknis Kelapa Sawit dan Karet

1) Membuat rekomendasi mengenai kultur teknik kelapa sawit dan

karet

2) Mengecek dan mereview program sadap, stimulasi, rencana

serta panel-panel deres yang dibuat staf urusan administrasi

karet.

3) Mengecek dan mereview program pemupukan kepala sawit dan

karet yang dibuat oleh star urusan administrasi kepala sawit dan

pemupukan

4) Mengambil contoh Dawn dan LD

5) Mengecek dan mereview produksi karet dan kelapa sawit yang

dibuat oleh staf

6) Urusan administrasi karet

b. Urusan Control Panen Kelapa Sawit

Tugasnya adalah memeriksa seluruh keperluan tanaman.

Tugasnya dalah memeriksa seluruh aspek eksploitasi dan stimulasi

semua kebun karet.

d. Urusan hama dan Penyakit Tanaman

a) Melaksanakan pengendalian hama penyakit sawit dan karet

b) Membuat laporan pengendalian hama penyakit

c) Mengevaluasi pengendalian hama penyakit

e. Urusan Survey dan Pemetaan

a) Mensurvey area dan membuat peta dan ukurannya

b) Membuat laporan hasil dan ukuran areal peremajaan, perluasan

dan konservasi

c) Rekapitulasi luas areal sawit dan karet

6. Technical / Technologi Department (Bagian Teknik / Teknologi)

Dipimpin oleh seorang kepala bagian yang bertanggung jawab kepada

direksi dengan kegiatan sebagai berikut:

a. Urusan Bangunan Pabrik dan Perawatan Instalasi Pengolahan

1) Membuat desain, kalkulasi dan mengawasi pekerjaan bangunan

pabrik dan seluruh instansi

2) Memeriksa dan memberi petunjuk mengenai perawatan

bangunan, instalasi pabrik dan mesin pengolahan

3) Mengawasi jaringan listrik dan kapasitas pabrik

4) Mengawasi kunjungan rutin ke kebun-kebun

5) Mengawasi pesanan barang dan mengevaluasi biaya perawatan

20

b. Urusan Pemeliharaan dan Mesin – Mesin Penggerak

1) Memeriksa pengoperasian boiler, bejana uap dan mesin-mesin

pengolahan

2) Memberi petunjuk perawatan boiler, bejana uap dan

mesin-meisn pengolahan

3) Mengawasi perbaikan mesin-mesin dan instalasi pabrik

7. Sales Department (Bagian Penjualan)

Dipimpin oleh seorang kepala bagian yang bertanggung jawab langsung

kepada direksi dengan kegiatan sebagai berikut:

a. Eksport Rubber / Seeds and Local Seeds

1) Membuat dan memeriksa dokumen ekspor karet dan kecambah

2) Membuat dan memeriksa dokumen penjualan kecambah

3) Memeriksa rekening pengangkutan dan ekspedisi karet

b. Eksport Oil

1) Membuat dan memeriksa dokumen ekspor CPO dan turunannya

2) Pembayaran pajak ekspor

3) Memeriksa rekening pengangkutan CPO dan turunannya

4) Memeriksa rekening PT SOCFIN INDONESIA

8. Finance Department

a. Mempersiapkan slip jurnal untuk mutasi neraca dan laba rugi setiap

kebun

b. Mempersiapkan slip jurnal hutang-hutang pegawai, staf, dan

c. Memeriksa jurnal transaksi pembukuan kantor besar

d. Mempersiapkan financial result

e. Mempersiapkan daftar sisa hutang dan pemotongan hutang pegawai

f. Mempersiapkan laporan keuangan

g. Mempersiapkan daftar rincian perkiraan No. 1271, 1272, 1273 dan

1278

9. Purchase Department (Bagian Pembelian)

a. Urusan pembelian lokal, impor, dan gudang

b. Mengkoordinir seluruh proses pembelian lokal, impor, dan gudang

c. Memeriksa permintaan uang dan pertanggung jawaban

10. IT Department

a. Mempersiapkan dan memelihara sistem komputerisasi yang

terintegrasi (SAP untuk kantor besar harvest IT plus untuk

kebun-kebun)

b. Mengadakan dan memelihara seluruh jaringan komputerisasi dan

hardwarenya

c. Memelihara dan menyimpan data-data perusahaan yang ada di server

11. Internal Audit

Dipimpin oleh seorang kepala yang bertanggung jawab langsung

kepada direksi dengan kegiatan sebagai berikut:

a. Kepala Internal Audit

1) Menyusun rencana audit dan anggaran

22

3) Membuat dan memeriksa laporan audit

4) Memonitor tindak lanjut

b. Staf Internal Audit

1) Menyiapkan daftar pemeriksaan dan audit program

2) Melaksanakan pemeriksaan dan manyiapkan laporan

pemeriksaan

D. JARINGAN USAHA

PT SOCFIN INDONESIA memiliki beberapa anak perusahaan

diantaranya; PT Socfin Indonesia Perkebunan Aek Loba , PT Socfin

Indonesia Perkebunan Aek Pamienke , PT Socfin Indonesia Perk. Aceh dll.

Jaringan kegiatan usaha yang dilakukan oleh PT SOCFIN INDONESIA

adalah mengelola hasil kebun karet yang akan di kirim ke kebun sepupu. PT

SOCFIN INDONESIA juga menyediakan infrastruktur yang memadai yang

mendorong keselamatan dan kesehatan kerja. Apabila sarana umum tidak

tersedia, PT SOCFIN INDONESIA juga akan menyediakan sarana tempat

tinggal, pendidikan, air bersih, kesehatan, dan fasilitas umum yang memadai.

E. KINERJA USAHA TERKINI

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan

dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu

jugapada PT. SOCFIN INDONESIA, yang terus berupaya agar tujuan yang

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin

dan loyalitas dalam bekerja.

Untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang

bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan

adalahmerencanakan dan mengalokasikan sumber daya tertentu untuk

menjalankan program pembangunan dan pengembangan masyarakat dalam

bentuk kegiatan ataupun sumbangan yang ditujukan untuk menciptakan

kesejahteraan, pendidikan, lapangan kerja, kesehatan, lingkungan dan budaya

setempat.

F. RENCANA KEGIATAN

Rencana kerja PT SOCFIN INDONESIA antara lain adalah sebagai berikut :

1. Membuat journal voucher untuk tata buku

2. Mengumpulkan data-data untuk penyusunan anggaran biaya kebun

3. Mengawasi pembuangan limbah padat di kantor pengurus

24

BAB III

SISTEM PENGAWASAN INTERNAL GAJI DAN UPAH PADA PT SOCFIN INDONESIA

Pada bab ini, peneliti mencoba untuk membandingkan antara penerapan

pengawasan gaji dan upah PT SOCFIN INDONESIA dengan teori yang

didapatkan peneliti. Setiap perusahaan dalam melaksanakan kegiatannya

sudah pasti membutuhkan karyawan untuk menjalankan kegiatan operasi.

Begitu juga dengan PT SOCFIN INDONESIA yang bergerak dalam bidang

perkebunan. Karyawan yang bekerja akan mendapat balas jasa dan

kompensasi. Dimana kompensasi yaitu fungsi manajemen personalia yang

merupakan balas jasa untuk memotivasi karyawan tersebut.

Karyawan-karyawan tersebut bekerja bukan berdasarkan unsur paksaan dari perusahaan.

Salah satu untuk meningkatkan rangsangan kerja para pegawai yaitu

dengan memberi imbalan dalam bentuk uang atau barang. Balas jasa yang

diterima dalam bentuk uang disebut sebagai gaji. Pembayaran gaji dan upah

merupakan masalah yang dapat mempengaruhi hubungan antara tenaga kerja

dengan pimpinan. Untuk itu dalam bab ini penulis mencoba membahas yang

menjadi topik penelitian yaitu bagaimana pelaksanaan pengawasan gaji dan

upah pegawai pada PT SOCFIN INDONESIA.

A. Pengertian Pengawasan Internal

Istilah Internal Control diterjemahkan ke dalam Bahasa Indonesia sebagai

kontrol intern atau sering juga ditulis sebagai pengawasan intern. Secara

kesalahan yang terjadi dalam perusahaan.

Berikut ini merupakan pendapat mengenai pengertian pengawasan

internal:

Menurut Bastian (2006 :203) pengawasan intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandaln data akuntansi, mendorong efisiensi dan dipatuhinya kebijakan pimpinan.

Menurut Sule (2008 :328) menyatakan bahwa pengawasan intern dalah

pengawasan yang dilakukan secara mandiri oleh setiap pekerja terhadap

tugas yang dibebankan terhadapnya.

Berkembangnya dunia usaha dan semakin kompleksnya masalah-masalah

yang dihadapi oleh para ahli untuk mengadakan penyempurnaan dan

perluasan wawasan pengawasan intern yang masih perlu ditambahkan

mengenai aspek-spek perlindungan harta milik perusahaan dalam sistem

pengawasan.

Pengawasan intren ini semakin lama semakin dikenal sebagai sarana

pengawasan yang penting dan menarik perhatian kalangan pengusaha serta

para ahli akuntan dimana perkembangan seperti ini mengundang para ahli

yang berkecimpung dalam bidang akuntansi dan manajemen untuk

mengadakan penyempurnaan dalam perumusan peran serta pengertian

pengawasan intern tersebut.

Pengertian pengawasan intern dalam arti luas adalah meliputi hal-hal yang

26

standar, laporan operasional secara berkala, analisa statistik, program latihan

untuk membantu pegawai agar dapat mengerti dan melaksanakan tugas serta

tanggung jawabnya, adanya staf pemeriksa intern yang memberi keyakinan

bagi manajemen mengenai prosedur yang telah ditetapkan, apakah sudah

cukup atau sudah dilaksanakn dengan baik.

Sebenarnya pengawasan intern juga mempunyai peranan dalam bidang

lain yang meliputi kegiatan penelitian, waktu dan gerak yang merupakan

bidang tehnis serta penggunaan mutu melalui sistem pemeriksaan yang pada

dasarnya adalah merupakan fungsi produk.

Untuk terlaksananya pengawasan intern gaji dan upah dengan baik maka

perlu diadakan pemisahan tugas dan fungsi dimana suatu kegiatan mulai dari

awal sampai dengan selesai tidak boleh dikerjakan oleh satu orang, hal ini

penting untuk menghindari tugas rangkap yang dapat memungkinkan

terjadinya penyelewengan. Penerimaan karyawan tidak boleh dilakukan oleh

bagian yang membutuhkan.

Ada beberapa asumsi dasar yang perlu dipahami mengenai pengendalian

intern bagi suatu entitas organisasi, yaitu:

1. Sistem pengendalian intern merupakan management responsibility.

Bahwa sesungguhnya yang paling berkepentingan terhadap sistem

pengendalian intern suatu entitas/oraganisasi adalah manajemen, karena

dengan sistem pengendalian intern yang baik itulah top management

dapat mengharapkan kebijakannya dipatuhi, aktiva atau harta dilindungi,

2. Sistem pengendalian intern seharusnya bersifat generic, mendasar dan

dapat diterapkan pada tiap entitas organisasi pada umumnya.

3. Sistem pengendalian intern adalah reasonable assurance, artinya tingkat

rancangan yang di desain adalah yang paling optimal. Internal control

tidak menjamin sepenuhnya bahwa entitas akan dapat mencapai tujuan,

melainkan hanya member reasonable assurance (keyakinan memadai)

yang mendorong tercapainya tujuan manajemen/organisasi.

4. Sistem pengendalian intern memiliki keterbatasan-keterbatasan

(constraints). Misalnya, sebaik-baiknya control kalau pegawai yang

melaksanakannya tidak cakap atau kolusi, maka tujuan pengendalian itu

mungkin tidak tercapai.

5. Sistem pengendalian intern harus selalu dan terus-menerus dievaluasi,

diperbaiki, disesuaikan dengan perkembangan kondisi dan teknologi.

B. Unsur-Unsur Pengawasan Internal

Menurut Mulyadi untuk menciptakan sistem pengendalian intern yang

baik dalam perusahaan maka ada empat unsur pokok yang harus dipenuhi

antara lain (Mulyadi, 2009: 166) sebagai berikut:

1. Struktur organisasi yang memisahkan tanggungjawab fungsional secara

tegas.Struktur organisasi merupakan kerangka (framework) pembagian

tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk

untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Dalam

perusahaan manufaktur misalnya, kegiatan pokoknya adalah

28

tersebut dibentuk departemen produksi, departemen pemasaran, dan

departemen keuangan dan umum. Departemen-departemen ini kemudian

terbagi-bagi lebih lanjut menjadi unit-unit organisasi yang lebih kecil

untuk melaksanakan kegiatan-kegiatan perusahaan. Pembagian tanggung

jawab fungsional dalam organisasi ini didasarkan pada prinsip-prinsip

berikut ini :

a. Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi

akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang

untuk melaksanakan suatu kegiatan misalnya pembelian. Setiap

kegiatan dalam perusahaan memerlukan otorisasi dari manajer

fungsi yang memiliki kewenangan untuk melaksanakan kegiatan

tersebut. Fungsi penyimpanan adalah fungsi yang memiliki

wewenang untuk menyimpan aktiva perusahaan. Fungsi akuntansi

adalah fungsi yang memiliki wewenang untuk mencatat peristiwa

keuangan perusahaan.

b. Suatu fungsi tidak boleh diberi tanggung jawab penuh semua tahap

suatu transaksi

2. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan

biaya. Dalam organisasi setiap transaksi hanya terjadi atas dasar otorisasi

dari pejabat yang memiliki wewenang untuk menyetujui terjadinya

transaksi tersebut. Oleh karena itu dalam organisasi harus dibuat sistem

setiap transaksi dalam organisasi. Oleh karena itu penggunaan formulir

harus diawasi sedemikian rupa guna mengawasi pelaksanaan otorisasi.

Di pihak lain, formulir merupakan dokumen yang dipakai sebagai

dasar untuk pencatatan transaksi dalam catatan akuntansi. Prosedur

pencatatan yang baik akan menjamin data yang direkam dalam formulir

dicatat dalam catatan akuntansi dengan ketelitian dan keandalan

(realibility) yang tinggi. Dengan demikian sistem otorisasi akan

menjamin dihasilkannya dokumen pembukuan yang dapat dipercaya,

sehingga akan menjadi masukan yang dapat dipercaya bagi proses

akuntansi. Selanjutnya, prosedur pencatatan yang baik akan

menghasilkan informasi yang teliti dan dapat dipercaya mengenai

kekayaan, utang, pendapatan, dan biaya suatu organisasi.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi. Adapun cara-cara yang umumnya ditempuh oleh perusahaan

dalam menciptakan praktik yang sehat adalah:

a. Penggunaan formulir bernomor urut bercetak yang pemakaiannya

harus dipertanggungjawabkan oleh yang berwenang. Karena

formulir merupakan alat yang memberikan otorisasi terlaksananya

transasksi.

b. Pemeriksaan mendadak (surprised audit). Pemeriksaan mendadak

dilaksanakan tanpa pemberitahua terlebih dahulu kepada pihak yang

30

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir

oleh satu orang atau satu unit organisasi, tanpa campur tangan dari

orang atau unit organisasi lain.

d. Perputaran jabatan (job rotation). Perputaran jabatan yang diadakan

secara rutin akan dapat menjaga independensi pejabat dalam

melaksanakan tugasnya, sehingga persekongkolan diantara mereka

dapat dihindari.

e. Keharusan mengambil cuti bagi karyawan yang berhak. Karyawan

perusahaan diwajibkan mengambil cuti yang menjadi haknya.

f. Secara periodik diadakan pencocokan fisik kekayaan dengan catatan.

Untuk menjaga kekayaan organisasi dan mengecek ketelitian dan

keandalan catatan akuntansinya.

g. Pembentukan unit organisasi yang bertugas untuk mengecek

efektivitas untur-unsur sistem pengendalian yang lain.

4. Karyawan yang mutunya sesuai dengan tanggungjawabnya. Untuk

mendapatkan karyawan yang kompeten dan dapat dipercaya berbagai

cara berikut ini dapat ditempuh :

a. Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh

pekerjaannya. Untuk memperoleh karyawan yang mempunyai

kecakapan sesuai dengan tuntutan tanggung jawab yang akan

dipikulnya, manajemen harus mengadakan analisis jabatan yang ada

dalam perusahaan dan menentukan syarat-syarat yang dipenuhi oleh

b. Pengembangan pendidikan karyawan selama menjadi karyawan

perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya.

c. Misalnya untuk menjamin transaksi penjualan dilaksanakan oleh

karyawan yang kompeten dan dapat dipercaya, pada saat seleksi

karyawan untuk mengisi jabatan masing-masing kepala fungsi

pembelian, kepala fungsi penerimaan dan fungsi akuntansi,

manajemen puncak membuat uraian jabatan (job description) dan

telah menetapkan persyaratan jabatan (job requirements). Dengan

demikian pada seleksi karyawan untuk jabatan-jabatan tersebut telah

digunakan persyaratan jabatan tersebut sebagai kriteria seleksi.

C. Pengertian Gaji dan Upah

Berikut ini adalah pengertian gaji dan upah menurut pendapat para ahli, yaitu:

Menurut Malayu (2005 : 118) yaitu:

Kompensasi adalah semua pendapatan yang berbentuk uang, barang

langsung atau tidak langsung yang diterima pegawai sebagai imbalan

atas jasa yang diberikan kepada perusahaan.

Menurut Sugiyarso dan Winarni (2005 : 95) :

Gaji merupakan sejumlah pembayaran kepada karyawan yang diberi tugas administratif dan manajemen yang biasanya ditetapkan secara bulanan. Sedangkan upah merupakan imbalan yang diberi kepada buruh yang melakukan pekerjaan kasar dan lebih banyak mengandalkan kekuatan fisik, jumlah pembayaran upah biasanya ditetapkan secara harian atau berdasarkan unit pekerjaan yang diselesaikan.

32

karyawan tetap yang diberikan oleh perusahaan yang masa kerjanya lebih

panjang, biasanya gaji dibayar secara teratur, berkala dan jumlahnya tetap.

Sedangkan upah adalah balas jasa yang diberikan pada karyawan yang

pembayarannya didasarkan oleh waktu atau hasil kerja. Karena itu jumlah

upah yang diterima setiap pegawai atau karyawan bisa berfluktuasi antara

satu periode.

Disamping itu tingkat upah juga dipengaruhi oleh hal-hal seperti

pendidikannya, pengalaman, kecakapan, inisiatif, kejujuran, serta keberanian

karyawan itu sendiri. Upah biasanya tidak ditetapkan dengan perbandingan

langsung terhadap faktor-faktor tersebut diatas. Dengan kata lain upah itu

dibayar pada tingkat yang memungkinkan produktifitas buruh yang

menguntungkan.

Dalam praktek diperusahaan dan dalam buku-buku manajemen sumber

daya manusia istilah upah dan gaji digunakan dalam konteks yang berbeda

yaitu:

1. Upah digunakan untuk menggambarkan pembayaran jasa kerja untuk

satuan waktu pendek, misalnya per hari atau per jam. Gaji

menggambarkan pembayaran jasa kerja untuk waktu yang lebih panjang

biasanya dibayarkan per sebulan.

Upah menggambarkan kaitan pekerja penerima upah dengan proses

produksi pada industri manufaktur. Upah dibayarkan kepada pekerja yang

terlibat langsung dalam proses industri. Dapat disimpulkan baik gaji maupun

telah memberikan jasanya kepada perusahaan. Jumlah gaji yang dibayar

biasanya secara berkala dan tetap sedangkan besarnya upah tergantung

kepada hasil kerja dan waktu kerja.

D. Unsur-Unsur Gaji dan Upah

Karyawan adalah aset perusahaan, oleh karena itu harus diperhatikan

sebaik-baiknya. Tenaga dan keahlian yang diberikan karyawan harus sesuai

dengan imbalan atau penilaian. Perusahaan membeli jasa para karyawan

maka dapat menjamin kesejahteraan dan kelangsungan hidup keluarganya

dengan pemberian berupa gaji, upah, dan tunjangan-tunjangan lainnya. Selain

penting bagi karyawan, gaji dan upah penting pula bagi perusahaan karena

merupakan komponen biaya yang besar dan membutuhkan tenaga ekstra

untuk menghindari terjadinya penyelewengan.

Dalam suatu perusahaan terdapat berbagai unsur dari biaya dan upah yang

keseluruhannya disebut dengan biaya tenaga kerja. Menurut Sugiyarso dan

Winarni (2005 : 97) unsur-unsur gaji dan upah seperti yang tertera dibawah

ini:

1. Gaji Pokok

Gaji pokok merupakan gaji yang telah ditetapkan perusahaan berdasarkan

kontrak kerjanya.

2. Premi

Premi adalah upah tambahan yang diberikan kepada karyawan

34

yang telah ditetapkan oleh perusahaan. Maka bagi karyawan tersebut akan

diberikan upah tambahan sebesar jumlah kelebihan standar.

3. Lembur

Lembur merupakan upah yang dibayarkan kepada karyawan yang

melebihi jam kerja yang telah ditetapkan sebelumnya. Biasanya karyawan

yang telah melakukan pekerjaan melebihi jam kerjanya maka akan

memperoleh tarif yang lebih tinggi dibanding tarif yang sebelumnya

4. Bonus

Bonus merupakan upah yang diberikan perusahaan pada suatu tahun fiskal

memperoleh keuntungan yang ditetapkan setelah berkonsultasi dengan

pemerintah dan serikat kerjanya.

5. Catu

Catu merupakan upah yang diberikan perusahaan kepada karyawan dalam

bentuk barang, misalanya minyak, gula, beras, dan sebagainya.

6. Perlengkapan dan sarana lain

Merupakan upah yang diterima karyawan secara tidak langsung, upah ini

berupa bentuk jasa seperti: pelayanan kesehatan dan transportasi yang

diterima tidak dalam bentuk uang.

Unsur-unsur yang telah dijelaskan diatas tentunya mempunyai latar

belakang yang mendasar untuk diadakan. Unsur-unsur tersebut merupakan

bagian dari strategi dan kebijakan perusahaan.

Dari uraian diatas jelas sekali bahwa pimpinan perusahaan harus

harus dikendalikan dan setiap terjadi peningkatan dalam besarnya perusahaan

seharusnya mempertanyakan apa yang diperolehnya dari pihak karyawan.

Pada PT SOCFIN INDONESIA, unsur-unsur gaji dan upah adalah sebagai

berikut:

1. Gaji Pokok adalah gaji yang diberikan kepada para karyawan yang

siangkat dalam satu pangkat / golongan ruang atau masa kerja sesuai

dengan golongan ataupun ketentuan yang berlaku.

2. Tunjangan diberikan kepada karyawan memiliki syarat dan ketentuan

sebagai berikut:

a. Karyawan yang tidak tinggal dirumah perusahaan, berhak atas

tunjangan sewa rumah ( 20/5 % ) dari gaji. Jika karyawan tinggal

dirumah perusahaan, maka karyawan tersebut tidak berhak

mendapatkan tunjangan tersebut.

b. Transport allowance perhari Rp 9.400 dengan catatan: apabila

karyawan tersebut tidak ke kantor (sakit, izin, dinas ke lapangan,

training, dan lain sebagainya) maka karyawan tersebut tidak

mendapatkan tunjangan transport.

c. Food Allowance, hanya diberikan bagi karyawan yang berada di

Belawan saja.

3. Overtime adalah upah yang dibayarkan kepada karyawan yang melebihi

jam kerja biasa yang telah ditetapkan sebelumnya. Apabila sudah

mendapatkan lembur, maka karyawan tidak berhak mendapatkan premi

36

Jumlah Jam Lembur x Gaji + Catu

173

4. Catu yang diberikan perusahaan kepada karyawan dalam bentuk bahan

pokok beras. Setiap bulannya setiap karyawan berhak mendapatkan 15 kg

beras. Untuk istri maka diberikan tambahan 9 kg. Sedangkan untuk anak

akan diberikan 7,5 kg perkepala dengan ketentuan maximal 3 anak.

5. Tunjangan Hari Raya (THR) yang biasa diberikan kepada setiap karyawan

pada hari-hari besar sesuai dengan ketentuan yang berlaku.

6. Premi Extra, hanya diberikan kepada supir yang hanya pergi ke kebun.

7. Bonus diberikan kepada setiap karyawan. Selama 4 tahun mendapatkan 4

kali lipat dari gaji pokok. Jumlah bonus dapat turun dengan perhitungan

maksimal 4 bulan gaji pokok, namun jumlah bonus tidak dapat naik.

Potongan-potongan yang ada pada daftar gaji PT SOCFIN INDONESIA

yaitu:

a. Jaminan sosial tenaga kerja merupakan program publik yang

memberikan perlindungan bagi tenaga kerja untuk mengatasi resiko

sosial ekonomi tertentu yang penyelenggaraannya menggunakan

mekanisme sosial. Setiap gaji karyawan akan dipotong sebesar 2%

untuk jamsostek termasuk catu.

b. Pajak penghasilan merupakan pajak yang dikenakan terhadap

penghasilan yang diterima dari pekerjaan baik dalam hubungan kerja

maupun dari pekerjaan bebas oleh wajib pajak perorangan dalam

c. Iuran-iuran untuk organisasi lainnya.

E. Prosedur Pencatatan dan Perhitungan Gaji dan Upah

Prosedur pencatatan gaji dan upah tercantum hal-hal yang berkaitan

dengan dokumen-dokumen yang digunakan sebagai pendukung pelaksanaan

tugas yang harus dilaksanakan. Menurut Mulyadi (2009 : 389) dalam buku

sistem akuntansi, dokumen ini terdiri dari:

1. Dokumen pendukung perubahan gaji dan upah

Dokumen ini umumnya dikeluarkan oleh fungsi kepegawaian berupa

surat-surat keputusan yang bersangkutan dengan karyawan, misalnya

surat keputusan pengangkatan karyawan baru, kenaikan pangkat dan

lain-lain.

2. Kartu jam hadir

Dokumen ini umumnya digunakan oleh fungsi pencatat waktu untuk

mencatat jam hadir setiap karyawan diperusahaan. Catatan jam hadir

karyawan ini dapat berupa daftar hadir biasa dan dapat pula berbentuk

kartu hadir yang diisi dengan mesin pencatat waktu.

3. Kartu jam kerja

Dokumen ini digunakan untuk pencatat waktu yang dikonsumsi oleh

tenaga kerja langsung pabrik guna mengerjakan pesanan tertentu.

4. Daftar gaji dan upah

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan

dikurangi potongan-potongan berupa PPh pasal 21 utang karyawan, iuran

38

5. Rekap daftar gaji dan rekap daftar upah

Dokumen ini merupakan ringkasan gaji dan upah per departemen, yang

dibuat berdasarkan daftar gaji dan upah.

6. Surat pernyataan gaji dan upah

Dokumen ini dibuat oleh fungsi pembuatan daftar gaji dan upah

bersamaan dengan pembuatan daftar gaji dan upah.

7. Amplop gaji dan upah

Utang gaji dan upah karyawan diserahkan kepada setiap karyawan dalam

amplop gaji dan upah.

Penggajian dan pengupahan merupakan objek yang sangat mudah untuk

diselewengkan oleh karyawan maupun pegawai. Ada beberapa cara untuk

melakukan kecurangan dan penyelewengan terhadap gaji dan upah yaitu:

1. Pegawai fiktif, penerbitan cek gaji ke orang yang tidak bekerja lagi

diperusahaan.

2. Penyiapan bukti pembayaran gaji dan upah palsu dengan maksud untuk

mendapatkan pembayaran dua kali.

3. Membuat kesalahan-kesalahan dalam perhitungan sehingga gaji dan upah

yang diterima karyawan melebihi ataupun mengurangi jumlah yang

semestinya dibayar.

4. Adanya karyawan yang melakukan absensi untuk beberapa orang

karyawan lain.

5. Mencantumkan jumlah total gaji dan upah yang tidak benar dalam buku

6. Pinjaman pegawai yang tidak mendapat dicatat sebagai pengeluaran.

Ada beberapa hal yang harus diperhatikan oleh perusahaan dalam memilih

prosedur pencatatan gaji dan upah yaitu:

a. Time Keeping Department

Tugas departemen ini adalah mengumpulkan atau menggabungkan data tentang jumlah perincian waktu menyelesaikan suatu tugas kerja, hasil produksi atau produksi dalam suatu departemen perusahaan tertentu.

b. Payroll Department

Tugas departemen ini adalah menjabarkan jumlah upah dan

menjatahkan jumlah upah tiap-tiap tugas, proses dari departemen

pekerjaan, prosedur dan fungsi-fungsi departemen tersebut ditentukan

oleh keserbarumitan perusahaan. Departemen gaji dan upah diwajibkan

menyelenggarakan tugas pencatatan klarifikasi tugas, departemen

perusahaan dan tarif upah untuk tiap pekerjaan. Daftar gaji dan upah

suatu perusahaan disusun berdasarkan clock card atau kartu waktu atau

berdasarkan komputer.

c. Cost Department

Tugas departemen ini mencatat pegawai bagian upah dan gaji mungkin

harus ditempatkan pada masing-masing departemen produksi, untuk

membantu pekerjaan mengumpulkan dan mengklarifikasikan biaya

upah. Dengan rangkuman, kartu waktu dan menjabarkan biaya jasa-jasa

karyawan.

Pada PT SOCFIN INDONESIA, prosedur pencatatan gaji dan upah sudah

menggunakan sistem komputerisasi yang handal untuk mempermudah

40

prosedur pencatatan yang dibutuhkan perusahaan tidak terlalu rumit dan

berbelit-belit agar setiap karyawan tetap merasa puas atas jasa yang

diberikannya tanpa harus menunda-nunda waktu penggajian. Proses

pencatatan dan perhitungan gaji yang masih manual menyebabkan proses gaji

sering terlambat. Oleh sebab itu, perusahaan ini sebenarnya membutuhkan

suatu sistem perhitungan gaji yang cepat dan akurat sehingga proses kerja

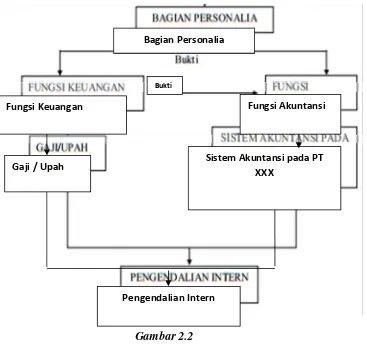

[image:51.595.166.533.303.648.2]bagian personalia dan kasir menjadi lebih efisien.

Gambar 2.2

Diagram Konteks Sistem Perhitungan Gaji Secara Umum Sumber: PT. SOCFIN INDONESIA

Sistem Akuntansi pada PT XXX

Bagian Personalia

Fungsi Keuangan Fungsi Akuntansi

Bukti

Gaji / Upah

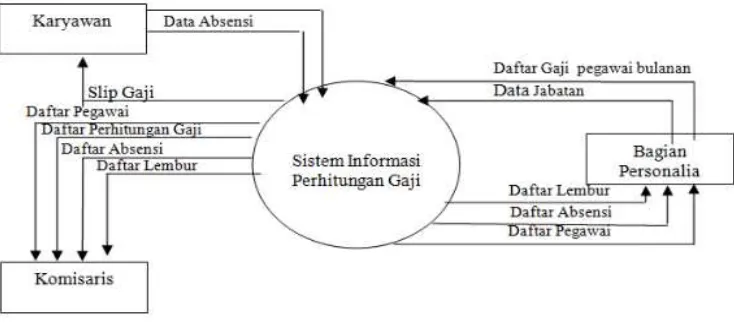

Gambar 2.3

Diagram Konteks Sistem Informasi Perhitungan Gaji Sumber: PT SOCFIN INDONESIA

Prosedur pencatatan gaji dan upah pada PT SOCFIN INDONESIA adalah

sebagai berikut:

1. Setiap bulannya bagian umum akan mencetak daftar absensi sehingga

apabila ada karyawan yang mangkir atau tidak masuk kerja akan langsung

dapat diketahui oleh perusahaan. Setelah adanya pemberitahuan melalui

dokumen, maka data absensi akan langsung diinput. Data yang diinput

akan langsung dihitung oleh sistem dan sistem akan langsung melakukan

pemotongan.

2. Untuk lembur, bagian umum akan mencetak daftar absensi serta jumlah

jam kerja masing-masing karyawan. Daftar tersebut akan diberikan ke

bagian masing-masing karena akan dilakukan revisi. Setelah daftar

direvisi, daftar akan langsung dikembalikan ke bagian umum untuk diinput

dan dihitung oleh sistem.

42

Menurut Malayu (Edisi 2005 : 124) sistem perhitungan gaji dan upah

dapat digolongkan ke dalam tiga golongan yaitu:

1. Sistem Waktu

Besarnya gaji dan upah ditetapkan berdasarkan standar waktu seperti

jam, minggu, atau bulan. Besarnya kompensasi sistem waktu hanya

didasarkan kepada lamanya bekerja bukan dikaitkan kepada prestasi

kerjanya.

2. Sistem Hasil (Output)

Besarnya gaji dan upah ditetapkan atas kesatuan unit yang dihasilkan

pekerja, seperti per potong, meter, liter, kilogram. Besarnya kompensasi

selalu didasarkan kepada banyaknya hasil yang dikerjakan bukan kepada

lamanya waktu mengerjakannya.

3. Sistem Borongan

Sistem borongan merupakan suatu cara pengupahan yang penetapan

besarnya jasa didasarkan atas volume pekerjaan dan lama

mengerjakannya. Penetapan besarnya balas jasa berdasarkan sistem

borongan cukup rumit, lama mengerjakannya, serta banyak alat yang

diperlukan untuk menyelesaikannya.

a. Hari Kerja

Senin – Kamis:

Pukul: 07.25 – 15.30

Jumat – Sabtu:

Pukul: 07.25 – 12.00

b. Cuti

Cuti yang diberikan kepada karyawan dari perusahaan sebagai berikut:

1) Cuti Tahunan

Diberikan kepada karyawan yang telah bekerja minimal satu tahun.

Masa cuti yang diberikan perusahaan yaitu 12 hari dalam satu

tahun. Cuti tersebut tidak dapat diambil sekaligus, dalam satu bulan

hanya diperbolehkan mengambil cuti sebanyak 4 hari.

2) Cuti Khusus

a) Cuti pada saat pernikahan

Pada saat pernikahan cuti yang diberikan kepada karyawan

sebanyak 12 hari.

b) Cuti pada saat melahirkan

Pada saat melahirkan perusahaan memberikan cuti kepada

karyawan selama dua minggu.

Dibawah ini akan diperlihatkan contoh perhitungan gaji dan upah salah

44

[image:55.595.127.527.117.325.2]

Tabel 1.2

Contoh Perhitungan Gaji dan Upah

Upah Rp / HK Rp/Bln

1. UMK (yang berlaku) 32,000.0 960,000.0

2. Premi Dan Lembur 6,400.0 160,000.0

3. Tunjangan Kesehatan & Biaya Sosial 3,200.0 80,000.0

4. Tunjangan Catu Beras 11,160.0 279,000.0

TOTAL UPAH 52,760.0 1,319,000.0

Catatan :

Premi dan Lembur = 20 % dari UMK

Sub total = Rp. 6.400 Tunjangan Kesehatan & Biaya Sosial = 10 % dari UMK

Sub total = Rp. 3.200 Tunjangan Catu Beras

Pekerja = 15,0 kg

Istri = 9,0 kg

Anak (Maksimum 3 anak ) = 7,5 kg x 3 = 22,5 kg Total beras = 46,5 kg

Asumsi Harga Beras = Rp 6.000 per kg Tunjangan Catu Beras per bulan = Rp. 279.000

Per Hari Sub total = Rp. 11.160

(1 bulan = 25 hari kerja)

F. Pengawasan Internal Gaji dan Upah

Pada PT SOCFIN INDONESIA, sistem pengawasan gaji dan upah

bagian-bagian yang berhubungan dalam pengawasan gaji dan upah tersebut yaitu:

1. Bagian Umum

Tugas bagian umum dalam pengawasan internal gaji dan upah adalah

meneliti kebenaran nama-nama, kehadiran, serta jam kerja yang terdapat

2. Bagian Pembelanjaan

Bagian ini bertugas untuk membuat kwitansi pembayaran, membayarkan

gaji kepada karyawan, mencatat dan membukukan kwitansi. Daftar gaji

dan upah yang telah dihitung melalui sistem yang diterima dari bagian

umum akan dicatat kedalam buku besar dengan jurnal:

Beban Gaji dan Upah xxx

Hutang Gaji dan Upah xxx

Sedangkan kwitansi yang diterima akan dicatat dengan jurnal:

Hutang Gaji dan Upah xxx

Kas xxx

Sebagaimana telah diuraikan diatas bahwa kegunaan pokok dari

pengawasan internal gaji dan upah untuk mengawasi jumlah gaji dan upah yang

diterima karyawan.

Untuk melaksanakan sistem pengawasan intern gaji dan upah ada lima

komponen yang saling berkaitan yaitu lingkungan pengawasan, penilaian

resiko, kegiatan pengawasan, informasi dan komunikasi, dan monitoring.

G. Analisis dan Evaluasi Unsur-Unsur Gaji dan Upah

Dalam hal ini PT SOCFIN INDONESIA telah menerapkan sistem

tambahan gaji pegawai yang mengabdikan dirinya pada perusahaan.

Tambahan gaji yang diberikan oleh perusahaan juga memberikan tambahan

pendapatan atau selain gaji pokok perusahaan juga memberikan tambahan

pendapatan atau bantuan untuk meningkatkan kesejahteraan karyawan seperti

46

Dengan ini dapat dilihat bahwa perusahaan sangat memperhatikan

kesejahteraan pegawainya agar dapat hidup layak. Dan dengan demikian

tidak ada alasan bagi pegawai untuk menyatakan bahwa perusahaan tidak

memperhatikan kesejahteraan mereka, apalagi sampai melakukan

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan analisa, peneliti mencoba memberikan

kesimpulan yang berhubungan dengan pengawasan internal gaji dan upah

pegawai pada PT SOCFIN INDONESIA.

A. Kesimpulan

Berdasarkan uraian teoritis mengenai pengawasan intern gaji dan upah

serta analisis dan evaluasi, maka pada bab penutup ini penulis akan menarik

kesimpulan yang didasarkan pada uraian-uraian tentang internal kontrol gaji

dan upah pada bab-bab terdahulu yaitu:

1. Struktur organisasi yang terdapat di dalam organisasi ini mempunyai

fungsi pemisahan secara tepat. Sistem tersebut mampu menjaga

keamanan harta, mampu membuat operasi perusahaan menjadi lebih

efisien serta dapat membantu menjaga dipatuhinya kebijaksanaan

manajemen yang telah ditetapkan.

2. Unsur-unsur gaji dan upah pada PT SOCFIN INDONESIA telah

dipenuhi dengan baik ditandai dengan pemberian kesejahteraan kepada

karyawan dengan memberi tunjangan-tunjangan dan bantuan-bantuan

lainnya.

3. Prosedur pencatatan gaji dan upah telah dilakukan dengan baik ditandai

dengan tidak adanya penyelewengan dan kecurangan terhadap gaji dan

upah, karena telah dilakukan pencatatan gaji dan upah pada bagian yang

48

4. Prosedur perhitungan gaji dan upah telah dilaksanakan dengan baik,

walaupun terdapat jumlah karyawan yang banyak namun tetap

melaksanakan perhitungan gaji dan upah dengan baik yang

dipertanggungjawabkan.

5. Sistem pengawasan internal gaji dan upah telah dilaksanakan dengan

baik ditandai dengan pengawasan yang cermat atas gaji dan upah mulai

dari perhitungan sampai pembayaran kepada masing-masing karyawan

serta tidak terlalu berbelit-belit untuk menciptakan suatu efisiensi kerja.

B. Saran

Dari kesimpulan diatas, maka disini penulis memberikan saran-saran

kepada perusahaan. Adapun saran yang akan diberikan penulis adalah:

1. Pemberian insentif atau tambahan gaji kepada pegawai yang berprestasi

untuk meningkatkan motivasi pegawai lainnya.

2. Sebaiknya perhatian terhadap internal kontrol agar dapat lebih

ditingkatkan, mengingat perkembangan zaman yang semakin maju

diiringi tingkat kebutuhan yang semakin tinggi.

3. Dalam rangka untuk meningkatkan kecakapan dan efisiensi kerja, maka

DAFTAR PUSTAKA

Bastian, Indra. 2006. Akuntansi Sektor Publik. Penerbit Erlangga: Jakarta.

Gondodiyoto, Sanyoto, Henny Hendarti, Ariefah. 2007. Pengelolaan Fungsi Audit SistemInformasi. Penerbit Mitra Wacana Media: Jakarta.

Hasibuan, Malayu. 2005. Manajemen Sumber Daya Manusia. Edisi Revisi. Penerbit Bumi Aksara: Jakarta.

Mulyadi. 2009. Sistem Akuntansi. Penerbit Salemba Empat : Jakarta.

Roechaty, Tresnati. 2007. Metodologi Penelitian Bisnis. Edisi Revisi. Penerbit Mitra Wacana Media: Jakarta.

Sugiarso, Winarni. 2005. Dasar-Dasar Akuntansi Perkantoran Untuk Karyawan Perusahaan. PT Gramedia Pustaka Umum: Jakarta.

Sule, Ernie Tisnawati. 2005. Pengantar Manajemen. Penerbit Kencana: Jakarta.

50