TUGAS AKHIR

PENGENDALIAN BIAYA OPERASIONAL PADA PT. PELABUHAN INDONESIA I BICT

Oleh :

ELZUAN DIKA 112102002

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : ELZUAN DIKA

NIM : 112102002

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : PENGENDALIAN BIAYA OPERASIONAL

PADA PT. PELABUHAN INDONESIA I BICT

Tanggal : Agustus 2014 Dosen Pembimbing Tugas Akhir

(Drs. H. Arifin Hamzah, MM, Ak) NIP. 19530828 198103 1 002

Tanggal : Agustus 2014 Ketua Prodi Diploma III Akuntansi

(Drs. Rustam, M.Si, Ak, CA) NIP. 19511114 198203 1 002

Tanggal : Agustus 2014 Dekan Fakultas Ekonomi dan Bisnis USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : ELZUAN DIKA

NIM : 112102002

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : PENGENDALIAN BIAYA OPERASIONAL

PADA PT. PELABUHAN INDONESIA I BICT

Medan, Agustus 2014 Menyetujui

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur kita panjatkan kehadirat Allah SWT atas rahmat dan hidayah-Nya, penulis dapat menyelesaikan tugas akhir guna melengkapi salah satu syarat untuk menyelesaikan pendidikan Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Secara khusus, penulis ingin mengucapkan rasa terima kasih yang tidak terhingga kepada Ayahanda Edi Elizon dan Ibunda Niuslina, karena atas doa, dukungan , dan materi yang membuat penulis dapat menyelesaikan tugas akhir ini. Dan juga tak lupa kepada saudara – saudaraku, terima kasih banyak atas perhatian dan semangat yang telah diberikan.

Dalam penulisan tugas akhir ini tidak mungkin dapat penulis selesaikan tanpa bantuan dari berbagai pihak, baik dukungan moril maupun materil. Untuk itu penulis mengucapkan terima kasih banyak kepada semua pihak yang terlibat,

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara beserta seluruh Dosen dan Staf pengajar yang telah memberikan bimbingan dan ilmu kepada penulis selama duduk di bangku perkuliahan.

2. Bapak Drs. Rustam, M.Si, Ak, CA, selaku Ketua Program Studi Diploma III Akuntansi Universitas Sumatera Utara sekaligus yang telah banyak meluangkan waktu dan tenaga serta memberikan petunjuk, saran-saran, dan bimbingan kepada penulis dalam menyelesaikan tugas akhir ini..

menyelesaikan tugas akhir ini

4. General Manager I BICT yang telah mengizinkan penulis untuk melakukan riset di PT. Pelabuhan Indonesia I BICT, Manager Keuangan PT. Pelabuhan Indonesia I BICT beserta staf yang telah membantu penulis dalam pelaksanaan riset, dan Manajer Umum PT. Pelabuhan Indonesia I BICT yang telah menyiapkan administrasi pelaksanaan riset penulis

5. Kepada kawan - kawan seperjuangan yang telah membantu, memotivasi dan mendukung penulis serta sahabat banyak membantu penulis menyelesaikan tugas akhir ini.

Semoga Allah memberikan balasan atas semua bantuan yang diberikan. Penulis menyadari tugas akhir ini jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan kritik dan saran untuk penyempurnaan tugas akhir ini di masa yang akan datang. Akhirnya penulis berharap semoga tugas akhir ini dapat menambah dan memperluas pengetahuan kita semua, terima kasih.

Medan, Agustus 2014 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Rencana penulisan ... 5

1. Jadwal Observasi ………. ... 5

2. Rencana Isi ... 5

BAB II : PROFIL PT. PELABUHAN INDONESIA I BICT ... 8

A. Sejarah Ringkas .. ... 8

B. Struktur Organisasi . ... 9

C. Job Description ……… ... 10

D. Jaringan Kegiatan ……… ... 14

E. Kinerja Kegiatan Terkini ... 15

F. Rencana Kegiatan ... 16

BAB III : PENGENDALIAN BIAYA OPERASIONAL PADA PT. PELABUHAN INDONESIA I BICT ... 17

A. Pengertian dan Tujuan Suatu Pengendalian ... 17

C. Pengawasan Biaya Operasional Pada PT. Pelabuhan

Indonesia I BICT ... 29

D. Analisa Biaya Operasional Pada PT. Pelabuhan Indonesia I BICT ... 33

BAB IV : KESIMPULAN DAN SARAN ... 37

A. Kesimpulan ... 37

B. Saran ... 38

DAFTAR PUSTAKA ... 39

DAFTAR TABEL

Nomor Judul Halaman

BAB 1 PENDAHULUAN

A. LATAR BELAKANG MASALAH

Setiap perusahaan yang didirikan baik itu yang bergerak dibidang jasa, industri maupun dagang mempunyai tujuan utama yang ingin dicapai oleh perusahaan antara lain untuk mendapatkan keuntungan yang maksimal serta menjaga kelangsungan hidup perusahaan.

Agar tujuan ini tercapai, maka setiap perusahaan harus mempunyai sistem dan prosedur yang baik dalam mengelola dan mengawasi semua kegiatan yang ada di perusahaan tersebut. Dalam mencapai tingakat keuntungan yang maksimal, tingkat biaya perlu direncanakan secara sangat hati-hati, terutama dalam hubungannya dengan pengendalian biaya.

Setiap perusahaan harus memiliki sistem yang dapat mengefesiensikan dan memgefektifkan kegiatan operasionalanya masing-masing, khususnya pada tugas akhir ini yang menjadikan biaya operasional pada PT. Pelabuhan Indonesia I BICT. Pengendalian merupakan suatu cara untuk mengarahkan, mengawasi, dan mengukur sumber daya suatu organisasi. Pengendalian berperan penting untuk mencegah dan mendeteksi penggelapan (fraud) dan melindungi sumber daya organisasi. Fungsinya penting diantara semua fungsi. Pengendalian tidak hanya untuk melindungi sumber daya organisasi saja, tetapi juga untuk mendapatkan hasil yang efektif dan efesien yang merupakan tujuan dari perusahaan tersebut.

yang telah ditetapkan berbeda dengan realisasinya, maka harus diambil tindakan korektif sebagai tindak lanjut dari fungsi pengawasan.

Pengendalian selalu diikuti dengan pengawasan. Pengawasan berarti mendeterminasi apa yang telah dilaksanakan dengan maksud mengevaluasi prestasi kerja, apakah dapat ditemukan efisien atau apakah peran manajer pelaksana dalam mengelola perusahaan telah berlangsung baik serta menerapakan tindakan-tindakan korelatif sehingga hasilnya sesuai dengan rencana yang telah ditetapkaan.

Fungsi pengawasan merupakan fungsi terakhir yang harus dilaksanakan karena pengawasan merupakan suatu kegiatan penilaian dan perbaikan tentang aktifitas yang dilakukan untuk mengetahui sejauh mana pelaksanaan rencana telah dilakukan dengan membandingkan segala sesuatu yang telah dijalankan dengan standar atau rencananya, dan melakukan perbaikan-perbaikan jika terjadi penyimpangan. Karena pada dasarnya pengawasan bukan hanya mencari kesalahan, tetapi juga mencegah dan memperbaiki kesalahan tersebut, sehingga berdasarkan kesalahan-kesalahan yang terjadi dapat diambil tindakan agar keseluruhan pelaksanaan benar-benar sesuai atau mendekati apa yang telah direncanakan sebelumnya.

Keberhasilan pengawasan ditentukan oleh beberapa unsur seperti struktur organisasi, prosedur kerja dan rencana kerja yang baik. Pada perencanaan yang menjadi penentu keberhasilannya adalah pencatatan dan pelaporan atas biaya operasional, karena tanpa adanya pelaporan tersebut akan sulit untuk mengukur hasil atas suatu usaha. Salah satu unsur tersebut adalah anggaran (budget).

BICT ini, selalu mempunyai keterkaitan dengan beban umum, dan beban administrasi, disamping menyangkut hal yang paling esensial yaitu kesinambungan yang akurat terhadap biaya operasional tidak dapat dipungkiri, untuk memcapai tujuan umum dari perusahaan yaitu untuk memperoleh keuntungan, salah satu hal yang harus dilakukan perusahaan adalah menekan biaya yang harus dikeluarkan untuk melakukan hal tersebut, perusahaan harus merencanakan hal yang matang mengenai anggaran biaya operasional perusahaan agar dapat mencegah timbulnya pengeluaran yang tidak diinginkan serta meningkatkan efektivitas, tidak lupa disertai dengan pengawasan biaya yang baik yaitu dalam artian biaya yang dikeluarkan harus sesuai dengan apa yang sudah direncanakan perusahaan.

Mengingat pentingnya peranan biaya, maka penulis tertarik untuk memilih judul “ PENGENDALIAN BIAYA OPERASIONAL PADA PT. PELABUHAN INDONESIA I BICT “.

B. RUMUSAN MASALAH

Setiap perusahaan pasti mempunyai masalah dalam menjalankan aktivitas operasinya. Oleh karena itu, dalam pembahasan lebih lanjut penulis merumuskan permasalahan sebagai berikut :

1. Apakah perusahaan telah membuat pengendalian biaya opersional dengan tepat dan sesuai ?

2. Bagaimana perusahaan melakukan pengendalian biaya operasional yang tepat ?

C. TUJUAN DAN MANFAAT PENELITIAN 1. TUJUAN PENELITIAN

1. Untuk memperluas wawasan dan ilmu yang diterima di bangku kuliah, dan mengetahui tentang pengendalian biaya di dalam suatu perusahaan.

2. Sebagai bahan masukan untuk menyempurnakan kebijakan-kebijakan pengendalian biaya operasional di masa yang akan datang sehingga tujuan perusahaan terus mengalami perkembangan tercapai.

3. Dapat dipakai sebagai perbandingan dan informasi dalam menambah wawasan bagi rekan-rekan yang akan melakukan penelitian.

2. MANFAAT PENELITIAN

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

1. Bagi penulis, untuk menambah pengetahuan khususnya tentang pengendalian biaya operasional pada perusahaan,

2. Bagi peneliti lain, sebagai bahan perbandingan bila suatu saat mengadakan penelitian pada perusahaan yang sama,

3. Bagi perusahaan, dapat memberikan masukan tentang permasalahan yang dihadapi khususnya dalam hal pengendalian biaya operasional perusahaan. D. RENCANA PENULISAN

1. JADWAL OBSERVASI

Tabel 1. 1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO KEGIATAN

JUNI 2014 JULI 2014

I II III IV I II III IV 1 Pengesahan Tugas Akhir

2 Pengajuan Judul 3 Permohonan Izin Riset

4 Penunjukkan Dosen Pembimbing 5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

2. RENCANA ISI

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling berkaitan antara satu dengan yang lain. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan Tugas Akhir yang telah ditetapkan bahwa susunan Tugas Akhir ini disusun sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini penulis akan menjelaskan tentang latar belakang masalah, rumusan masalah, tujuan penelitian dan manfaat penelitian, rencana penelitian.

BAB II : PT. PELABUHAN INDONESIA I BICT

ringkas perusahaan, struktur organisasi perusahaan, job description, jaringan usaha/kegiatan, kinerja terkini, dan rencana usaha/ kegiatan

BAB III : PENGENDALIAN BIAYA OPERASIONAL PADA PT. PELABUHAN INDONESIA I BICT

Pada bab pembahasan ini akan menjelaskan tentang

Pengertian dan Tujuan suatu Pengendalian, Klasifikasi Biaya Operasional, Pengawasan Biaya Operasional pada PT. Pelabuhan Indonesia I BICT, Analisa Biaya Operasional Pada PT. Pelabuhan Indonesia I BICT.

BAB IV : KESIMPULAN DAN SARAN

BAB II

PT. PELABUHAN INDONESIA I BICT

A. SEJARAH RINGKAS

Belawan Internasional Container Terminal disingkat BICT merupakan salah satu cabang pelaksana PT. Pelabuhan Indonesia I (Persero) yang berlokasi di Gabion, Belawan. Disini, kami menyediakan jasa pelayanan bongkar muat peti kemas kepada pengguna jasa dan kami siap melakukan kinerja terbaik guna memenuhi harapan pelanggan. Dengan luas area lebih dari 200 ribu m2, kami siap melayani kepentingan bisnis anda

BICT mulai dibangun tahun 1980 pada areal hasil reklamasi seluas ± 30 hektar, dan diresmikan oleh Presiden Republik Indonesia ke-2 pada tanggal 17 maret 1987. Pelayanan peti kemas di Gabion Belawan dilaksanakan secara bertahap baik organisasinya maupun tingkat pelayanannya dimulai dengan dibentuknya organisasi Divisi UTPK di bawah Cabang Belawan pada tanggal 1 September 1984 dan mulai beroperasi secara penuh sebagai terminal peti kemas setelah dilengkapi 2 unit Container Crane pada bulan maret 1984.

Seiring dengan perkembangan permintaan pelayanan peti kemas yang terus meningkat dan dalam rangka terus berbenah menyongsong pasar bebas serta tuntutan perkembangan lingkungan internal dan eksternal perusahaan yang mengharuskan manajemen lebih luwes dalam mengambil keputusan, meningkatkan efektifitas, efisiensi dan peningkatan mutu pelayanan yang diberikan terminal peti kemas, maka dirasakan sangat mendesak untuk dilakukannya perubahan struktur organisasi, memutus rantai birokrasi, pemberian otonomi yang lebih luas.

meningkatkan kinerja serta kualitas pelayanan terminal peti kemas dijadikan cabang atau unit tersendiri berdasarkan Keputusan Direksi PT (Persero) Pelabuhan Indonesia I nomor : OT.09/I/I/PI-98 tanggal 16 Januari 1998 ditetapkan struktur organisasi dan tata kerja Unit Usaha Terminal Peti Kemas Belawan. Dengan demikian resmilah Divisi Usaha Terminal Peti Kemas pada Pelabuhan Cabang Belawan berubah status menjadi pelabuhan Cabang atau Unit Usaha Mandiri dari PT (Persero) Pelabuhan Indonesia I dengan nama Unit Usaha Terminal Peti Kemas. Selanjutnya dengan keputusan Direksi PT (Persero) Pelabuhan Indonesia I Nomor : PR 02/3/4/PI/-09 tanggal 13 Juli 2000 nama Unit Terminal Peti Kemas (UTPK) Belawan diubah menjadi Belawan Internasional Container Terminal.

B. STRUKTUR ORGANISASI

Pada umumnya perusahaan mempunyai struktur organisasi yang berbeda menurut kegiatan usahanya. Struktur organisasi merupakan kerangka atau bagian yang menggambarkan jaringan hubungan yang menunjukkan kedudukan, tugas dan tanggung jawab secara hirarki yang terdapat dalam perusahaan, Struktur organisasi yang baik jika dikaitkan dengan pengawasan adalah struktur organisasi yang menggambarkan secara tegas garis, wewenang dan tanggung jawab setiap bagian dalam organisasi.

menghindarkan terjadinya penyelewengan – penyelewengan sehingga tujuan perusahaan dapat tercapai.

Dengan demikian struktur organisasi perusahaan merupakan gambaran yang diperlihatkan susunan atau posisi mereka dalam organisasi serta bagaimana hubungannya antara satu sama lainnya disamping menunjukkan garis perintah maupun jalur jalan komunikasi formal. Sehingga dapat tercipta suatu tim kerja yang kompak dalam usaha mencapai tujuan yang ditetapkan oleh perusahaan.

C. JOB DESCRIPTION

Berikut ini adalah uraian tugas dari setiap unit pada PT. Pelabuhan Indonesia I BICT :

1. Divisi Operasi

Divisi operasi mempunyai tugas pokok merencanakan, mengkoordinasi, serta melaporkan penyusunan program kerja pelayanan operasi kapal, lapangan dan gate pada terminal peti kemas internasional dan domestic serta pengoperasian alat bongkar muat.

Tugas dan fungsi Divisi Operasi :

a. Perencanaan dan pengendalian kegiatan operasi pada terminal internasional dan terminal domestic

b. Pelaksanaan pelayanan operasi kapal dan lapangan serta gate c. Pengoperasian peralatan bongkar muat

2. Divisi Komersil

pemasaran, penotaan, dan verifikasi, administrasi trafik, produksi dan pendapatan, pengembangan dan kerja sama usaha, promosi, penanganan keluhan pelanggan, penerapan Service Level Guarrantee (SLG), serta penanganan Customer Relationship Management (CRM).

Tugas dan fungsi Divisi Komersil :

a. Pelaksanaan kegiatan perencanaan, verifikasi dan penotaan, pelaksanaan administrasi trafik, produksi dan pendapatan serta penerapan SLG dan penanganan CRM.

b. Perencanaan pelaksanaan pengembangan usaha, promosi, penanganan keluhan pelanggan dan kerjasama usaha.

3. Divisi Teknik

Divisi teknik mempunyai tugas pokok merencanakan, mengkoordinasi, mengendalikan, merekomendasikan serta melaporkan penyusunan program kerja investasi dan perawatan fasilitas, peralatan serta instalasi listrik/air, pemantauan rencana induk pelabuhan serta pengelolaan lingkungan.

Tugas dan fungsi Divisi Teknik :

a. Perencanaan, pelaksanan, dan pengendalian penyiapan fasilitas.

b. Perencanaan, pelaksanaan, dan pengendalian penyiapan peralatan dan instalasi listrik dan air

4. Divisi Keuangan

Divisi keuangan mempunyai tugas pokok merencanakan, mengkoordinasikan, mengendalikan, merekomendasikan, serta melaporkan penyusunan program kerja kegiatan pengendalian anggaran, akuntansi dan perbendaharaan.

a. Perencanaan, pelaksanaan, dan pengendalian anggaran akuntansi b. Perencanaan, pelaksanaan, dan pengendalian perbendaharaan. 5. Divisi Umum

Divisi umum mempunyai tugas pokok merencanakan, mengkoordinasi, mengendalikan, merekomendasikan, serta melaporkan penyusunan program kerja kegiatan perencanaan dan pengembangan SDM, administrasi personalia, hubungan ketenagakerjaan, tata usaha dan rumah tangga, serta hukum dan hubungan masyarakat (humas).

Tugas dan fungsi Divisi Umum :

a. Perencanaan, pelaksanaan, dan pengendalian, kegiatan pengelolaan dan administrasi sumber daya manusia, ketatausahaan dan kerumahtanggaan. b. Perencanaan, pelaksanaan dan pengendalian kegiatan hukum dan humas 6. Divisi Teknologi Informasi

Divisi Teknologi dan Informasi mempunyai tugas pokok merencanakan, mengkoordinasikan, mengendalikan, merekomendasikan serta melaporkan penyusunan program kerja kegiatan pengoperasian dan pemeliharaan sistem dan teknologi informasi, penyajian data dan informasi, serta pengoperasian dan pemeliharaan Closed Circuit Television (CCTV).

Tugas dan fungsi Divisi Teknologi Informasi :

a. Pengoperasian dan pemeliharaan sistem dan teknologi informasi serta Closed Circuit Television (CCTV)

b. Perencanaan, Pelaksanaan, dan Pengendalian kegiatan pengumpulan, pengolahan, penyajian data dan informasi.

7. Asisten General Manager Bidang Sistem Manajemen

pokok merencanakan, mengkoordinasi, mengendalikan, merekomendasikan serta melaporkan penyusunan program kerja sistem manajemen mutu, ISPS code, manajemen resiko, sistem manajemen keselamatan dan kesehatan kerja (SMK3), sistem manajemen lingkungan (SML), keamanan pelabuhan, key performance indicator (KPI) secara keseluruhan serta memastikan kesesuaian dan keefektifan dalam implementasinya

Tugas dan fungsi Asisten General Manager Bidang Sistem Manajemen:

a. Perencanaan dan pengendalian penerapan sistem manajemen yang meliputi sistem manajemen mutu, ISPS code, manajemen resiko, SMK3, dan SML serta program peningkatan sistem serta analisa dan evaluasi terhadap hasil penerapan sistem.

b. Pengendalian dan pelaporan KPI unit

c. Perencanaan dan pengendalian kegiatan pengamanan asset pelabuhan. 8. Sistem General Manager Bidang Logistik

Sistem General Manager Bidang Logistik mempunyai tugas pokok merencanakan, mengkoordinasikan, mengendalikan, merekomendasikan, serta melaporkan penyusunan program kegiatan kerja logistic perusahaan yang meliputi pengadaan, perbekalan, pendistribusian, dan pengendalian pengadaan barang dan jasa serta pengelolaan administrasi pengadaan barang, jasa , dan persediaan.

Tugas dan fungsi Sistem General Manager Bidang Logistik :

a. Perencanaan dan pelaksanaan program kerja sistem logistic perusahaan b. Pelaksanaan program kerja bidang pengadaan barang dan jasa serta gudang

c. Pelaksanaan program kerja administrasi dan ketatausahaan pengadaan barang dan jasa serta penyimpanan den pendistribusian barang.

D. JARINGAN USAHA / KEGIATAN

PT. Pelabuhan Indonesia I BICT merupakan sebuah perusahaan yang menghasilkan jasa pelayanan pelabuhan yang tentunya berorientasi pada perolehan laba, seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

PT. Pelabuhan Indonesia I BICT menghasilkan jasa pelabuhan seperti sebagai pusat pelayanan kapal, pelayanan barang, pelayanan pengusahaan alat, pelayanan terminal, pelayanan terminal peti kemas, pengusahaan TBAL, dan sebagainya.

Dengan demikian diharapkan atas pelayanan – pelayanan yang ditawarkan oleh perusahaan ini dapat memperlancar pendistribusian barang barang eksport maupun import, dan secara tidak langsung dapat membantu laju pertumbuhan ekonomi di Negara ini.

E. KINERJA TERKINI

Saat ini kinerja bongkar muat peti kemas telah mencapai 30 sampai dengan 32 Box/Ship/Hour (BSH) dan dengan waktu standar kapal (TRT) kurang dari dua hari.

Code) yang diterbitkan oleh Direktur Jenderal Perhubungan Laut Departemen Perhubungan

F. RENCANA USAHA / KEGIATAN

BAB III

PENGENDALIAN BIAYA OPERASIONAL PADA PT. PELABUHAN INDONESIA I BICT A. PENGERTIAN DAN TUJUAN SUATU PENGENDALIAN

Semua fungsi manajemen tidak akan efektif tanpa adanya suatu pengendalian. Menurut W. K. Carter (2009:6), Pengendalian adalah bentuk usaha sistematis manajemen untuk mencapai tujuan. Aktivitas dimonitor secara kontinu untuk memastikan bahwa hasilnya akan berada dalam batasan yang diinginkan. Hasil aktual dari setiap aktivitas dibandingkan dengan rencana, dan jika terdapat perbedaan yang signifikan tindakan perbaikan mungkin diambil.

Sementara itu menurut Arief Suadi (1995:6), Pengendalian adalah semua usaha untuk menjamin bahwa sumber daya perusahaan digunakan secara efektif dan efisien untuk mencapai tujuan perusahaan. Kalau dihubungkan dengan definisi manajemen sebagai sebuah seni untuk mengatur orang lain guna mencapai tujuan tertentu, maka pengendalian manajemen dapat didefinisikan sebagai proses untuk mempengaruhi orang lain dalam sebuah perusahaan agar secara efektif dan efisien mencapai tujuan perusahaan. Efisiensi berbeda dengan efektifitas, efisiensi adalah perbandingan antara pengeluaran (output) dan masukkan (input), sedangkan efektifitas menunjukkan perbandingan antara keluaran (output) dengan tujuan.

informasi finansial, dan aktivitas pengendalian dilakukan secara periodic dan bukan terus menerus.

pengendalian terdiri dari tiga macam langkah yang bersifat universal, yaitu : a. Mengukur hasil pekerjaan

b. Membandingkan hasil pekerjaan dengan perencaan dan memastikan perbedaannya.

c. Mengoreksi ketidaksesuaian yang tidak dikehendaki melalui tindakan dan perbaikan.

Menurut Arif Suadi (1995:14) Pengendalian juga dapat dibagi menjadi tiga tipe dasar, yaitu :

1. Pengendalian Pendahuluan

Pengendalian ini memusatkan perhatian pada masalah mencegah timbulnya ketidaksesuaian pada kualitas sumber-sumber daya yang digunakan sebuah perusahaan.

2. Pengendalian Pada Saat Pekerjaan Berlangsung

Pengendalian ini dilakukan untuk memonitor pekerjaan yang berlangsung, guna memastikan bahwa sasaran yang dicapai sesuai dengan rencana yang telah ditetapkan.

3. Pengendalian Umpan Balik

Pengendalian ini memusatkan perhatian pada hasil-hasil akhir untuk menentukan tindakan-tindakan korektif apabila terdapat penyimpangan.

sering menggunakan pengendalian internal dalam mengontrol kegiatan bisnis suatu perusahaan.

Apandi Nasehatun (1999:128), mengklasifikasikan pengendalian sebagai berikut.

a. Pengendalian yang digunakan untuk menstandardisasi performa agar meningkatkan efisiensi dan memperkecil biaya. Termasuk diantaranya studi waktu dan gerak, inspeksi, prosedur yang tertulis, atau jadwal produksi.

b. Pengendalian untuk mengamankan aktiva perusahaan dari pencurian, pemborosan, dan penyalahgunaan. Pengendalian demikian secara tipikal menekankan bagian tanggung jawab, pemisahan operasional, aktivitas ( termasuk didalamnya penyimpanan dan akuntansi ), dan sistem otorisasi serta catatan yang memadai.

c. Pengendalian yang digunakan untuk menstandardisasi mutua gar spesifikasi, baik pelanggan maupun pelaksana perusahaan, inspeksi dan pengendalian mutu melambangkan tolok ukur yang digunakan untuk memelihara integritas produk atau jasa yang dipasarkan oleh perusahaan.

d. Pengendalian yang di desain untuk menentukan batasan yang didalamnya terdapat wewenang yang didelegasi dan dapat dijalankan tanpa persetujuan manajemen puncak.

e. Pengendalian yang digunakan untuk perencanaan dan operasi pemrograman. Pengendalian demikian termasuk penjualan dan ramalan penjualan, anggaran, berbagai estándar biaya dan standar pengukuran kerja.

g. Pengendalian yang diperlukan untuk memungkinkan manajemen puncak mempertahankan berbagai macam rencana perusahaan dan program dalam keseimbangan. Pengendalian demikian yang tipikal berupa anggaran induk, manual kebijakan, manual organisasi dan teknik organisasi. Kebutuhan untuk pengendalian itu memberikan modal yang diperlukan untuk operasi sekarang, sedangkan dalam jangka panjang untuk memaksimalkan laba.

Ada tiga elemen dari struktur pengendalian internal suatu perusahaan, yaitu : 1. Pengendalian lingkungan yang merupakan kerangka kerja utama diantara

kebijakan pengawasan dan prosedur operasi.

2. Pengendalian sistem akuntansi yang terdiri dari catatan dan prosedur yang digunakan untuk mencatat, memproses, melaporkan semua transaksi perusahaan, memelihara tingkat kepercayaan terhadap aset dan hutang perusahaan

3. Pengendalian Prosedur yang merupakan langkah khusus untuk meminimumkan resiko terhadam ancaman tertentu

Pengendalian manajemen memiliki tiga aspek, yaitu :

1. Pengendalian manajemen sebagai suatu bagian dan tanggung jawab untuk mencapai tujuan yang telah ditetapkan oleh manajemen.

2. Pengendalian manajemen lebih luas dari pengawasan internal termasuk didalamnya merancang sistem untuk mengurangi tingkat kesalahan dan ketidakaturan serta aktifitas yang positif untuk pencapaian tujuan.

Ada juga basis pengendalian menurut Apandi Nasehatun (1999:129),

a. Reward Power

Didasarkan persepsi yang dipegang oleh seseorang atau kelompok, bahwa kelompok lain atau orang lain mempunyai kemampuan untuk memberikan ganjaran yang bervariasi untuk performa yang berbeda.

b. Coercive Power

Didasarkan persepsi yang dipegang oleh seseorang atau sekelompok orang, bahwa orang lain atau kelompok lain mempunyai kemampuan untuk memberikan hukuman.

c. Legitimate Power

Didasarkan persepsi yang dipegang seseorang atau sekelompok orang, bahwa orang lain atau kelompok lain mempuntai hak untuk mempengaruhi tindakan yang terlebih dahulu.

d. Referent Power

Didasarkan persepsi yang dipegang seseorang atau sekelompok orang, bahwa orang lain atau kelompok lain harus diidentifikasi dengan meniru tindakan, gaya, dan kepercayaan yang terakhir.

e. Expert Power

Didasarkan persepsi yang dipegang oleh seseorang atau sekelompok orang , bahwa orang lain atau kelompok lain harus diidentifikasi karena pengetahuan dan keahlian yang terakhir.

f. Integration of Power

Adapun tujuan pengendalian yang dilakukan, antara lain :

a. Melakukan penilaian apakah tugas yang dilaksanakan sudah sesuai dengan peraturan dan kebijakan yang telah digariskan atau prosedur – prosedur yang berlaku.

b. Melakukan penentuan apakah tujuan organisasi yang telah dicapai sesuai dengan rencana yang telah ditetapkan.

c. Menilai apakah sumber daya manusia, perawatan, dan biaya yang ada telah digunakan secara efisien tanpa adanya pemborosan.

d. Untuk mengetahui kelemahan – kelemahan serta kesulitan yang dihadapi dalam pelaksanaan perencanaan.

Serta terdapat juga beberapa manfaat dari pengendalian, antara lain: a. Mencegah penyimpangan atau kesalahan

b. Memperbaiki berbagai penyimpangan atau kesalahan yang terjadi. c. Mengatur perusahaan serta kegiatan yang dilaksanakannya.

d. Meningkatkan rasa tanggungjawab setiap pegawai dalam menjalankan tugasnya

B. KLASIFIKASI BIAYA OPERASIONAL

Definisi Biaya menurut W. K. Carter (2009:30), “Biaya adalah pengorbanan yang diukur dengan satuan uang, yang dilakukan atau harus dilakukan untuk mencapai suatu tujuan tertentu. Dalam pengertian lain, biaya dinyatakan sebagai harga penukaran, atau pengorbanan yang dilakukan untuk memperoleh suatu manfaat”.

Pengklasifikasian biaya biaya operasional adalah sebagai berikut : 1. Biaya Produksi

Biaya produksi merupakan biaya yang berkaitan dengan kegiatan pemroresan barang atau jasa. Biaya produksi ini berupa biaya vahan baku langsung, upah langsung, dan overead :

a. Bahan Baku Langsung

Bahan baku langsung digunakan untuk proses produksi. b. Upah Langsung

Upah langsung merupakan upah yang dibayar untuk buruh langsung dalam proses produksi.

c. Biaya Overhead

Biaya Overhead merupakan vahan yang tidak langsung dalam proses produksi seperti :

• Upah buruh tidak langsung ( indirect labour ) • Bahan baku tidak langsung ( indirect material used ) • Biaya reparasi peralatan ( repair expense )

• Penyusutan peralatan ( depreciation of equipment ) 2. Biaya Non Produksi

Biaya non produksi merupakan biaya yang tidak berkaitan dengan pemroresan barang atau jasa. Biaya ini berupa biaya administrasi, dan biaya penjualan.

a. Biaya Administrasi

Biaya administrasi adalah biaya yang dikeluarkan dalam rangka mengelola administrasi suatu perusahaan, meliputi :

• Biaya gaji, tunjangan, dan biaya sosial karyawan • Biaya pengangkutan, perjalanan, dan penginapan • Biaya pemeliharaan kantor

• Biaya perbaikan kantor • Penyusutan peralatan kantor • Penyusutan gedung kantor

• Biaya LAT ( Listrik , Air , Telepon ) • Biaya Asuransi

• Biaya perlengkapan kantor b. Biaya Penjualan

Biaya penjualan adalah biaya yang dikeluarkan dalam rangka menjual produk atau jasa hingga dapat dinikmati oleh konsumen. Biaya penjualan terdiri dari :

• Gaji Karyawan

• Penyusutan gedung bagian penjualan

• Biaya LAT ( Listrik, Air, Telepon) bagian penjualan 3. Biaya Umum

Biaya umum adalah biaya yang dikeluarkan dalam rangka mengelola perusahaan yang tidak termasuk dalam biaya administrasi. Biaya umum meliputi biaya lain – lain dan biaya penyusutan dalam harga pokok.

Sedangkan Pengklasifikasian biaya menurut Apandi Nasehatun (1999:208), adalah sebagai berikut :

1. Klasifikasi menurut fungsi

a. Manufacturing Cost adalah semua biaya yang langsung atau tidak

langsung berhubungan dengan produksi, mulai bahan mentah sampai barang jadi. Dibagi dalam dua komponen sebagai berikut :

• Bahan mentah • Upah buruh

b. Selling Cost adalah biaya yang berhubungan dengan penjualan dan

pengiriman barang jadi ke tempat pembeli.

c. General Administrative Cost adalah seluruh biaya administrasi peruahaan yang tidak berhubungan dengan manufacturing dan selling .

d. Financial Cost adalah biaya yang berkaitan dengan terjamin dan

terpeliharanya sumber modal sehingga manufacturing dan selling dapat dijalankan.

2. Klasifikasi menurut Waktu Persiapan ( Time of Preparation )

b. Predetermined cost adalah cost yang disusun berdasarkan análisis dan diharapkan akan terjadi. Cost ini akan dibandingkan dengan actual cost. 3. Klasifikasi menurut saat pembebanan kepada kesempatan

a. Product Cost adalah biaya yang dikaitkan dengan pembuatan produk dan

dibebankan sebagai cost of selling pada waktu produk itu dijual. Sebelum terjual, Product Cost dicatat sebagai bagian persediaan barang jadi.

b. Period Cost adalah biaya yang dikaitkan dengan perjalanan waktu

penyusunan laba rugi pada akhir masa pembukuan.

4. Klasifikasi menurut sifatnya dalam hubungan dengan volume produksi atau penjualan.

a. Nonvariable cost menunjukkan jumlah yang tetap sama walaupun

produksi dan penjualan naik turun.

b. Variable Cost merupakan biaya yang naik turun sesuai dengan jumlah

produksi dan penjualan.

Biaya juga terdiri dari beberapa jenis menurut W. K. Carter (2009:68), adalah sebagai berikut :

1. Biaya Tetap

bahwa permintaan terhadap produksi perusahaan akan meningkat diatas kapasitas saat ini, manajemen mengusahakan tambahan pabrik, peralatan, tenaga kerja tidak langsung, dan mungkin juga supervisi untuk memproduksi tingkat output yang diinginkan guna memenuhi permintaan.

2. Biaya Variabel

Biaya variabel didefinisikan sebagai biaya yang totalnya meningkat secara proporsional terhadap peningkatan dalam aktivitas dan menurun secara proporsional terhadap penurunan dalam aktivitas. Biaya variabel termasuk biaya bahan baku langsung, tenaga kerja langsung, dan beberapa perlengkapan, Biaya variabel biasanya dapet didefinisikan langsung dengan aktivitas yang menimbulkan biaya tersebut. Pada praktiknya, hubungan antara suatu aktivitas bisnis dengan biaya variabel terkait biasanya dianggap linier, peningkatan aktivitas yang jumlahnya konstan akan meningkatkan biaya dengan jumlah yang konstan pula.

3. Biaya Semivariabel

C. PENGAWASAN BIAYA OPERASIONAL PADA PT. PELABUHAN INDONESIA I BICT

Menurut Apandi Nasehatun (1999 : 29) Pengawasan terhadap biaya operasional yang efektif memiliki dua aspek yang penting, yaitu :

a. Pengawasan Operasional

Pengawasan operasional ditujukan untuk mengawasi kegiatan operasi perusahaan untuk mengawasi segala biaya yang telah ditetapkan sesuai rencana dan sasaran yang dituju apakah telah tercapai. Pengawasan operasional harus dibantu oleh pengawasan akuntansi, karena pengawasan operasional akan menjadi tidak efisien apabila tidak ada pengawasan akuntansi.

b. Pengawasan Akuntansi

Pengawasan akuntansi bertujuan untuk menciptakan suatu sistem pencatatan yang dapat mengembangkan pertanggungjawaban biaya dan arus pekerjaan, serta memberikan laporan singkat mengenai pertanggungjawaban atas biaya sesuai dengan kebijakan yang telah ditetapkan.

Pengawasan biaya operasional yang dilakukan oleh PT. Pelabuhan Indonesia I BICT dilakukan melalui anggaran yang telah disusun. Apabila ada kelemahan, maka akan diambil tindakan korektif untuk periode selanjutnya.

Pengawasan yang dilakukan bukan hanya dilakukan pada akhir periode tetapi juga pada saat periode berjalan dan untuk melakukan pengawasan terhadap biaya operasional pihak perusahaan melakukan perbandingan rencana anggaran dengan realisasi yang terjadi.

• Penggunaan biaya maksimal sama dengan plafon biaya dalam RKAP tahun berjalan

• Penggunaan biaya per periode anggaran triwulan maksimal sama dengan plafon biaya dalam RKAP triwulan dan sisa anggaran biaya pada suatu periode triwulan tidak dapat dipergunakan pada periode triwulan berikutnya kecuali atas persetujuan direksi yang membawahi bidang terkait.

• Apabila terdapat perubahan faktor eksternal dan kebijakan internal yang mempengaruhi secara signifikan dan mengakibatkan pelampauan mata anggaran tertentu maka harus dilakukan efisiensi biaya pada mata anggaran lainnya atau upaya peningkatan pendapatan sehingga target laba dapat tercapai dengan tetap meningkatkan kualitas pelayanan.

• Apabila pendapatan tidak mencapai target sesuai RKAP tahun berjalan maka dalam upaya mencapai target laba harus dilakukan efisiensi biaya. • Biaya yang sifatnya langsung berhubungan dengan produksi dan atau

pendapatan besaran biaya yang dikeluarkan harus proporsional dengan produksi dan atau pendapatan yang bersangkutan

• Pengeluaran biaya sehubungan investasi dapat diakui sebagai aset apabila pengeluaran biaya tersebut secara langsung dapat didistribusikan ke kegiatan investasi terkait atau yang dapat dialokasikan menurut dasar yang wajar pada kegiatan tersebut.

• Pengeluaran biaya yang dapat dikapitalisasi ke dalam nilai investasi antara lain :

b. Biaya pendidikan dan latihan bagi pegawai yang mengikuti pendidikan tugas belajar.

c. Biaya renewal sertifikasi ISO, SML, SMK3, termasuk juga biaya penyelenggaraan exercise drill terkait yang masa sertifikasinya berlaku lebih dari 1 tahun.

d. Biaya pengiriman atas pembelian kapal pandu atau kapal tunda atau peralatan lainnya.

e. Biaya supervisi pembangunan, pemeliharaan tingkat IV atau installment. Baik yang dilaksanakan oleh pihak eksternal atau internal.

f. Biaya Konsultan (include dalam investasi).

g. Biaya design atau Detail Engineering Design (DED).

• Pengeluaran biaya – biaya tersebut terlebih dahulu harus mendapat persetujuan dari Direktur terkait pada saat penyusunan program.

• Pengeluaran biaya – biaya yang tidak dapat dikapitalisasi ke dalam nilai investasi, antara lain :

a. Biaya – biaya yang terkait dengan pelaksanaan pembahasan atau pengkajian tarif seperti SKPJ dan honor.

b. Biaya proses pelelangan. c. Biaya surveillance audit.

d. Biaya pemeliharaan pengerukan kolam dan alur yang secara rutin dilaksanakan setiap tahun ( Maintenance Dredging ).

e. Biaya pemantauan lingkungan.

f. Biaya pendidikan dan pelatihan yang bersifat pengembangan wawasan, seperti workshop, seminar, pelatihan dan studi banding.

h. Biaya konsultan ( tidak include dalam investasi )

• Biaya – biaya sebagaimana dimaksud, seperti biaya Detail Engineering Design (DED), konsultan dan kegiatan lainnya yang diperkirakan tidak

dapat dikapitalisasi ke dalam nilai investasi dalam batas waktu tertentu ( akhir periode tahun buku berjalan), maka akan dibebankan sebagai biaya eksploitasi sesuai jenis biaya dan kegiatannya, kecuali telah mendapat persetujuan perpanjangan periode dari direktur terkait.

Berdasarkan uraian di atas penulis menilai pengawasan yang telah dilakukan oleh perusahaan sesuai dengan seharusnya. Ini dapat dilihat dari prosedur pengawasan yang dilakukan terhadap biaya operasional yang dilakukan secara rutin.

D. ANALISA BIAYA OPERASIONAL PADA PT. PELABUHAN INDONESIA I BICT

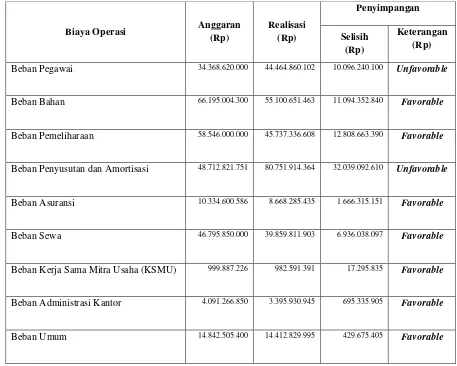

Mengenai pengendalian biaya operasional pada suatu perusahaan, anggaran merupakan suatu hal yang sangat terkait untuk melakukan pengendalian biaya pada suatu perusahaan tersebut.

Tabel 3.1

Anggaran Realisasi Biaya Operasi

Untuk Tahun Yang Berakhir 31 Desember 2013

Biaya Operasi Anggaran (Rp)

Beban Pegawai 34.368.620.000 44.464.860.102 10.096.240.100 Unfavorable

Beban Bahan 66.195.004.300 55.100.651.463 11.094.352.840 Favorable

Beban Pemeliharaan 58.546.000.000 45.737.336.608 12.808.663.390 Favorable

Beban Penyusutan dan Amortisasi 48.712.821.751 80.751.914.364 32.039.092.610 Unfavorable

Beban Asuransi 10.334.600.586 8.668.285.435 1.666.315.151 Favorable

Beban Sewa 46.795.850.000 39.859.811.903 6.936.038.097 Favorable

Beban Kerja Sama Mitra Usaha (KSMU) 999.887.226 982.591.391 17.295.835 Favorable

Beban Administrasi Kantor 4.091.266.850 3.395.930.945 695.335.905 Favorable

Beban Umum 14.842.505.400 14.412.829.995 429.675.405 Favorable

a. Ketidaksesuaian yang menguntungkan ( favorable variance )

Ketidaksesuaian dianggap mengutungkan jika realisasi lebih kecil dari anggaran. Berikut biaya yang mengalami ketidaksesuaian yang menguntungkan :

• Beban Bahan

Mengalami ketidaksesuaian favorable sebesar Rp. 11.094.352.840 dengan anggaran sebesar Rp. 66.195.004.300 dan realisasinya sebesar Rp. 55.100.651.463

• Beban Pemeliharaan

Mengalami ketidaksesuaian favorable sebesar Rp. 12.808.663.390 dengan anggaran sebesar Rp. 58.546.000.000 dan realisasinya sebesar Rp. 45.737.336.608

• Beban Asuransi

Mengalami ketidaksesuaian favorable sebesar Rp. 1.666.315.151 dengan anggaran sebesar Rp. 10.334.600.586 dan realisasinya sebesar Rp. 8.668.285.435

• Beban Sewa

Mengalami ketidaksesuaian favorable sebesar Rp. 6.936.038.097 dengan anggaran sebesar Rp. 46.795.850.000 dan realisasinya sebesar Rp. 39.859.811.903

Mengalami ketidaksesuaian favorable sebesar

Rp. 17.295.835 dengan anggaran sebesar Rp. 999.887.226 dan realisasinya sebesar Rp. 982.591.391

• Beban Administrasi Kantor

Mengalami ketidaksesuaian favorable sebesar

Rp. 695.335.905 dengan anggaran sebesar Rp. 4.091.266.850 dan realisasinya sebesar Rp. 3.395.930.945

• Beban Umum

Mengalami ketidaksesuaian favorable sebesar Rp. 429.675.405 dengan anggaran sebesar Rp. 14.842.505.400 dan realisasinya sebesar Rp. 14.412.829.995

b. Ketidaksesuaian yang tidak menguntungkan ( Unfavorable Variance ) Ketidaksesuaian yang dianggap merugikan jika realisasi lebih besar dari anggaran. Berikut biaya yang mengalami ketidaksesuaian yang tidak menguntungkan :

• Beban Pegawai

• Beban Penyusutan dan Amortisasi

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Dari yang telah dijelaskan sebelumnya dalam pembahasan tentang pengendalian biaya operasional pada PT. Pelabuhan Indonesia I BICT dan telah melakukan riset langsung ke perusahaan dan mengevaluasi data data yang diperoleh dapat diambil kesimpulan sebagai berikut :

1. PT. Pelabuhan Indonesia I BICT merupakan salah satu perusahaan badan usaha milik Negara, yang bergerak dibidang penyedia jasa pelayanan bongkar muat peti kemas.

2. PT. Pelabuhan Indonesia I BICT mengklasifikasikan biaya operasional perusahaannya dalam satu bagian yaitu biaya operasi.

3. PT. Pelabuhan Indonesia I BICT memakai rencana kegiatan dan anggaran perusahaan (RKAP) sebagai alat perencanaan kerja. Dan dilakukan bersama – sama oleh seluruh unsure sebagian perusahaan.

4. Pengendalian biaya operasional PT. Pelabuhan Indonesia I BICT dilakukan dengan membandingkan beban yang dianggarkan dengan realisasi yang sebenarnya.

5. Terdapat penyimpangan biaya operasi baik yang menguntungkan maupun yang merugikan perusahaan.

B. SARAN

pengendalian biaya operasional perusahaan agar berjalan dengan efektif dan efisien demi tercapainya tujuan perusahaan, sebagai berikut :

1. Sebaiknya fungsi anggaran sebagai alat pengendalian di PT. Pelabuhan Indonesia I BICT tetap dipertahankan, dan lebih cermat dalam membuat anggaran, agar realisasinya tidak melebihi anggaran.

2. PT. Pelabuhan Indonesia I BICT harus lebih tanggap dan bergerak cepat apabila terjadi ketidaksesuaian merugikan yang signifikan pada anggaran dan realisasinya.

3. Perbedaan antara anggaran dan realisasi harus terus diawasi dan setiap ketidaksesuaian yang merugikan harus dianalisis guna memahami penyebabnya dan dapat mengetahui tindakan apa yang harus dilakukan untuk memperbaikinya.

DAFTAR PUSTAKA

Carter, William K, (2005), “Cost Accounting”, Edisi 14, Salemba Empat, Jakarta. Hansen, Don R, & Marryane, M Mowen, (2000). “Akuntansi Manajemen”, Erlangga,

Jakarta.

Nasehatun, Apandi, (1999), “Budget & Control”, Grasindo, Jakarta.

Raiborn, Cecily A, & Michael R. Kinney, (2011), “ Akuntansi Biaya : Dasar dan Perkembangan”. Salemba Empat , Jakarta

Rayburn, L Gayle, (1996), “Akuntansi Biaya : Dengan Menggunakan Pendekatan Manajemen Biaya”. Erlangga, Jakarta.

LAMPIRAN 1

STRUKTUR ORGANISASI PT. PELABUHAN INDONESIA I BICT

Sumber : PT. Pelabuhan Indonesia (Persero) I BICT