PENGARUH KREDIT YANG DISALURKAN, UKURAN

PERUSAHAAN, PENDAPATAN BUNGA DAN EFISIENSI TERHADAP

PROFITABILITAS PADA PERUSAHAAN PERBANKAN

(Studi Kasus Pada Bank Yang Terdaftar di BEI Tahun 2008-2011)

SKRIPSI

Oleh :

Imam Habibi

108081000019

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini :

Nama : Imam Habibi

No. Induk Mahasiswa : 108081000019

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan memperanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung-jawabkan, ternyata memang ditemukan bukti bahwa saya telah melangggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 6 September 2013 Yang Menyatakan

(Imam Habibi)

DAFTAR RIWAYAT HIDUP

Data PribadiNama : Imam Habibi

Nama Panggilan : Habibi / Abhie Jenis Kelamin : Laki-laki

Email : imam_habibi@yahoo.co.id

Riwayat Pendidikan Formal :

2008 – 2013 : Program Sarjana (S1) Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah, Jakarta

2005 – 2008 : SMA Negeri 46 Jakarta 2002 – 2005 : SMP Negeri 13 Jakarta

1996 – 2002 : Madrasah Ibtidaiyah Nurul Huda Jakarta Non Formal :

2011 : Kursus Bahasa Inggris LaTanza Pengalaman Organisasi

2011-2012 : Koordinatior Departemen Kemahasiswaan BEMJ Manajemen UIN Syarif Hidayatullah Jakarta.

2008-2011 : Wakil Ketua Karang Taruna Rw 02 Kelurahan Petogogan

2008-2011 : Sekretaris Umum Ikatan Remaja Musholla Nurul Ikhlas(IRIMNI) Petogogan, Jakarta Selatan

2007-2008 : Ketua Majelis Perwakilan Kelas SMA Negeri 46 Jakarta 2006-2007 : Sekretaris Umum PASKIBRA SMA Negeri 46 Jakarta

Pengalaman Kepanitiaan

2012 : Panitia Qurban Musholla Nurul Ikhlas, Petogogan

2011 : Volunteer at the multinational event “SEA GAMES XXVI Jakarta-Palembang 2011”on Aryaduta Hotel, Semanggi, Jakarta 2011 : Chairman of the event, “Management Dream Band 2011: You are What

You Play” UIN Syahid Jakarta

2011 : Crew,“Profitable Sport” UIN Syahid Jakarta

2010 : Ketua Acara HUT-RI Ke-65 Karang Taruna Rw 02 Petogogan, Jakarta Selatan

2010 : Ketua Acara, “Propesa”, BEM-J Manajemen UIN Syahid Jakarta 2009 : Ketua Acara Maulid Nabi Muhammad SAW Musholla Nurul Ikhlas

Petogogan, Jakarta Selatan

2009 : Divisi Acara FEIS Anniversary BEM Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta

2008 : Ketua Panitia Zakat Fitrah Musholla Nurul Ikhlas Petogogan, Jakarta 2008 : Koordinator Acara Propesa BEM-J Manajemen UIN Syarif Hidayatullah

Jakarta

2007 : Wakil Ketua Gladiforsi Paskibra SMA Negeri 46 Jakarta

2006 : Koordinator Lapangan Gladiforsi Paskibra SMA Negeri 46 Jakarta 2005: Koordinator Lapangan Training Centre Paskibra SMA Negeri 46 Jakarta

Pengalaman Bekerja

2012 : Pelatih Paskibra SMP Pangudi Luhur Jakarta

2012 : Koord. Lapangan Tim Pemenangan Fauzi Bowo-Nachrowi Ramli Kel. Petogogan, Jakarta Selatan

2012 : Data Entry di Balai Rakyat Jakarta 2011 : Part Time Polling Gramedia Kompas 2010 : Decoration and Entertainer Badut Mupri 2011-2012 : Pelatih Kepala Paskibra SMA Negeri 46 Jakarta 2008-2010 : Asisten Pelatih Paskibra SMA Negeri 46 Jakarta Prestasi

2010 : Harapan 2 Lomba Paskibra Se-DKI Jakarta PPI-MA (Sebagai Pelatih) 2009 : Juara 3 Tim Futsal “Manajemen Cup” bersama GAMMA FC

2008 : Juara 3 Lomba Paskibra SMA Labschool, Jakarta (Sebagai Tim Pelatih) 2007 : Tim Pengibar Terbaik, Variasi Formasi Terbaik Ninenty Paskibra

Competition

2007 : Juara 1 Lomba Paskibra SMAN 90, Jakarta 2006 : Juara 2 Lomba Paskibra SMAN 82, Jakarta 2005 : Juara 3 Lomba Paskibra SMAN 90, Jakarta Keahlian

Komputer : Ms. Office ( Ms. Word, Ms. Power Point, Ms. Excel) Olahraga : Futsal, Renang

Seni : Bermain gitar, bernyanyi.

THE INFLUENCE OF LENDING, FIRM SIZE, INTEREST INCOME AND EFFICIENCY TO PROFITABILITY ON BANKING CORPORATE

( Case Study on Bank That Listed at Indonesia Stock Exchange Period 2008-2011 )

Imam Habibi Abstract

This research has a purpose to provide empirical evidences about the influence of lending (LDR), firm size (Tota Assets), interest income and efficiency (BOPO) to profitability (ROA) on banking corporate. The sample is taken by purposive sampling which could get representative sample as the adjusted criteria before. The sample consist of 14 banks which listed at Indonesia Stock Exchange (IDX) since 2008-2011. The statistic method used in the study is multiple liniear regression.

The result showed that total assets, interest income and BOPO have significant influence, while LDR does not have significant influence to ROA. The test use 95% confidence level, indicating that total assets, innterest income and BOPO have positive influence, while LDR have negative influence to ROA. And among all dependent variables, the most dominant variable in affecting ROA is Total Assets.

Keywords : LDR, Total Assets, Interest Income and BOPO

PENGARUH KREDIT YANG DISALURKAN, UKURAN PERUSAHAAN, PENDAPATAN BUNGA, DAN EFISIENSI TERHADAP PROFITABILITAS PADA

PERUSAHAAN PERBANKAN

( Studi Kasus Pada Perusahaan Perbankan Yang Terdaftar di BEI Tahun 2008-2011 )

Imam Habibi Abstrak

Penelitian ini bertujuan untuk memberikan bukti empiris tentang pengaruh kredit yang disalurkan (LDR), ukuran perusahaan (total aset), pendapatan bunga, dan efisiensi (BOPO) terhadap pofitabilitas (ROA) pada perusahaan perbankan. Sample diambil dengan teknik

purposive sampling dengan tujuan mendapatkan sampel yang representatif sesuai kriteria yang ditentukan. Sampel penelitian terdiri dari 14 bank yang terdaftar di Bursa Efek Indonesia (BEI) selama kurun waktu tahun 2008-2011. Metode statistik yang digunakan dalam penelitian ini adalah regresi liniear berganda.

Hasil penelitian menunjukkam bahwa total aset, pendapatan bunga dan BOPO mempunyai pengaruh signifikan, sedangkan LDR tidak memiliki pengaruh yang signifikan terhadap ROA. Pengujian menggunakan tingkat keyakinan sebesar 95%, menunjukkan bahwa total aset, pendapatan bunga, dan BOPO memiliki pengaruh positif, sedangkan LDR memiliki pengaruh negatif terhadap ROA. Dan diantara semua variabel dependen, yang paling mempengaruhi ROA adalah total aset.

Kata Kunci : LDR, Total Aset , Pendapatan Bunga dan BOPO

KATA PENGANTAR

Alhamdulillâhirabbil’âlamîn. Puji dan syukur kita panjatkan kepada Allah SWT dengan rahmatnya telah dapat menyelesaikan skripsi ini sesuai dengan harapan. Dan tak lupa kita panjatkan shalawat serta salam kepada junjungan kita Nabi Muhammad SAW, beserta keluarganya dan para sahabatnya yang telah menunjukan jalan yang benar kepada umat manusia dan selalu berada di jalan Allah SWT.

Skripsi ini berjudul ”PENGARUH KREDIT YANG DISALURKAN, UKURAN

PERUSAHAAN, PENDAPATAN BUNGA DAN EFISIENSI TERHADAP

PROFITABILITAS PADA PERUSAHAAN PERBANKAN (Studi Kasus Pada Bank Yang Terdaftar di BEI 2008-2011). Penulisan skripsi ini masih banyak kekurangan dan masih jauh dari sempurna sehingga perlu saran, pendapat yang membangun agar skripsi ini menjadi lebih baik dan dapat berguna bagi pembaca.

Penyusunan skripsi ini berhasil sesuai dengan waktu yang diharapkan sehingga perlu perbaikan-perbaikan. Skripsi ini merupakan tugas akhir yang dilakukan oleh mahasiswa untuk memperoleh gelar sarjana. Untuk menyusun skripsi ini memiliki banyak kendala namun skripsi ini berhasil terlaksana. Oleh karena itu, ucapan terima kasih kepada pihak-pihak yang telah memberikan dukungan guna menyelesaikan skripsi ini diantaranya:

1. Kedua orang tua saya, ayah (Alm. Ali Haryoto) dan Ibu (Zuhartini). Yang jika tanpa mereka berdua bahkan saya tak akan pernah lahir ke dunia ini. Semua dukungan moril terutama materil yang mereka berikan sangat membantu saya dalam menyelesaikan skripsi ini, Mereka telah membebaskan saya untuk memilih mana yang akan saya lakukan. Bahkan sampai akhir mereka terus percaya, bahwa suatu saat saya akan membahagiakan keluarga, membawa nama baik keluarga, tak ada yang membuat mereka bahagia kecuali melihat anak-anaknya bahagia. Saya bersumpah bahwa jantung ini, raga ini, tak akan ada satupun yang saya sia-siakan kecuali untuk membahagiakan kalian. I love you mom, dad.

2. Bapak Ahmad Rodoni, Prof. Dr., MM, sebagai dosen pembimbing pertama saya yang memberikan saya kesempatan untuk menyelesaikan skripsi ini, memberikan suntikan moral dan juga semangat untuk pantang menyerah.

3. Ibu Murdiyah Hayati, S.Kom., MM sebagai dosen pembimbing kedua saya. Beliau telah memberikan saran dan masukan-masukan yang sangat membangun.

4. Bapak Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatulah Jakarta Bapak Prof. Dr. Abdul Hamid, MS beserta jajarannya.

5. Bapak Ketua Jurusan Manajemen Bapak Ahmad Dumyathi Bashori, BA., MA dan Sekretaris Jurusan Manajemen Ibu Titi Dewi Warninda, SE, M.Si.

6. Seluruh Dosen dan karyawan Fakultas Ekonomi dan Bisnis. Terimakasih atas jasa dan ilmunya. Semoga Allah SWT membalasnya dengan pahala dan berkah yang berlipat ganda. 7. Abang Agus Romdoni, Abang Ari Syahrial, Mpok Yulien Kardina, terimakasih karena

kalian telah sabar mendidik adikmu yang nakal ini untuk menjadi yang lebih baik setiap harinya. Dengan semua pelajaran yang telah diberikan baik langsung maupun tidak, semua pengalaman hidup kalian memberikan pelajaran yang lebih. Luthfan Atthaya, Fathan Syahrial dan Alkhalifi Dzikri Hadi keponakan kecil yang selalu mengganggu saat mengerjakan skripsi, tanpa dia tak aka nada bahan lucu saat mengerjakan skripsi.

8. Keluarga besar GAMMA ‟08. Tanpa mereka tak akan ada hari yang ceria selama kurang lebih 4 tahun kita menuntut ilmu di bangku kuliah. Terimakasih kepada Thoriq dan Dedy yang telah banyak membantu saya dalam pembuatan skripsi ini. Mungkin tanpa dukungan mereka berdua, skripsi ini hanya sekedar lembaran yang tersimpan dan tak pernah dikeluarkan. Untuk teman-teman GAMMA „08 lainnya, Abdi, Thoriq, Dedy, Iswandriyanto, Sadad, Ade, Jeki, Roby, Hendra, Rahmat, Agus, Andi dan lain-lain, tak ada kata selain ucapan terimakasih yang sebesar-besarnya atas dukungan yang kalian berikan dan hari-hari yang telah kita lewati. Jangan sampai ada silaturahmi yang putus, jangan lupakan teman-teman yang ada di belakang kalian. GAMMA! MERDEKA!

9. Teman-teman BEMJ Manajemen, yang memberikan semangat dan dukungan sehingga saya terus tanpa henti menyelesaikan skripsi ini,

10. Serta semua pihak yang tidak dapat penulis sebutkan satu per satu, yang mampu memberi semangat moril untuk tetap melanjutkan penulisan skripsi ini sampai dengan selesai.

Selain itu juga, penulis sampaikan permohonan maaf atas segala kekurangan dan kealfaan, karena penulis menyadari bahwa penulisan skripsi ini masih jauh dari kesempurnaan, oleh karena itu masukan berupa saran ataupun kritikan senantiasa penulis harapkan guna memperbaiki skripsi ini.

Demikian ucapan terima kasih dan permohonan maaf ini penulis sampaikan.

Jakarta, Maret 2013

Imam Habibi

DAFTAR ISI

Keterangan Halaman

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 11

C. Tujuan Penelitian ... 11

D. Manfaat Penelitian ... 11

A. Landasan Teori ... 13

1. Bank ... 13

a. Tugas dan Fungsi Bank ... 15

2. Kredit ... 16

a. Unsur-Unsur Kredit ... 17

b. Klasifikasi Kredit ... 19

c. Fungsi, Sasaran, dan Tujuan Kredit ... 22

d. Prinsip-Prinsip Pemberian Kredit ... 24

3. Ukuran Perusahaan ... 29

4. Pendapatan Bunga ... 31

a. Pengertian Pendapatan ... 31

b. Pengertian Bunga ... 32

5. Efisiensi ... 34

6. Profitabilitas ... 35

a. Return on Asset (ROA) ... 36

B. Penelitian Terdahulu ... 38

C. Kerangka Pemikiran ... 44

D. Hipotesis ... 49

BAB III METODOLOGI PENELITIAN ... 50

A. Ruang Lingkup Penelitian ... 50

B. Teknik Penentuan Sampel ... 50

C. Metode Pengumpulan Data ... 52

D. Teknik Analisis ... 53

1. Statistik Deskriptif ... 53

2. Pengujian Asumsi Klasik ... 54

3. Analisis Regresi Berganda ... 58

4. Pengujian Hipotesis ... 59

E. Operasional Variabel ... 61

BAB IV ANALISIS DAN PEMBAHASAN ... 65

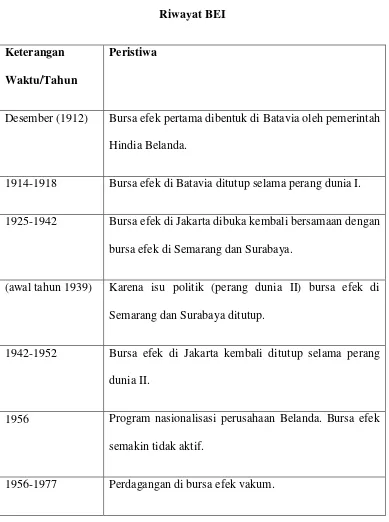

A. Sejarah dan Riwayat Bursa Efek Indonesia ... 66

B. Hasil Analisis ... 69

1. Analisis Deskriptif ... 69

2. Uji Asumsi Klasik ... 72

a. Uji Normalitas ... 72

b. Uji Autokorelasi ... 73

c. Uji Multikoliniearitas ... 74

d. Uji Heteroskedastisitas ... 75

1) Uji Glejser ... 76

3. Analisis Model Regresi Berganda ... 77

4. Koefisien Determinasi ... 78

5. Hasil Uji Hipotesis ... 79

a. Uji F ... 79

b. Uji t ... 81

BAB V KESIMPULAN DAN SARAN ... 88

A. Kesimpulan ... 88

B. Saran ... 88

DAFTAR PUSTAKA ... 91

LAMPIRAN ... 94

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 Nilai Rata-Rata LDR, Total Assets, Pendapatan Bunga dan BOPO ... 7

2.1 Penelitian Terdahulu ... 42

3.1 Daftar Sampel Penelitian ... 52

4.1 Riwayat BEI ... 67

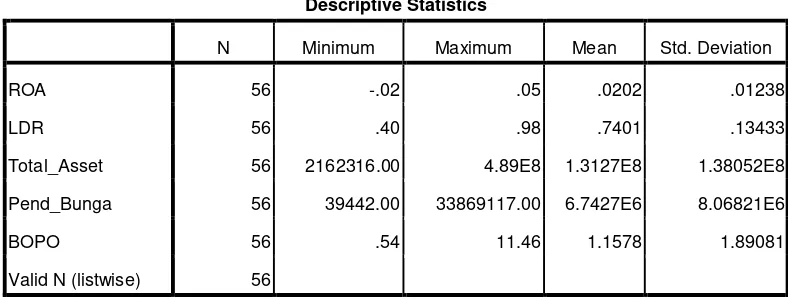

4.2 Statistik Deskriptif Masing-Masing Variabel ... 71

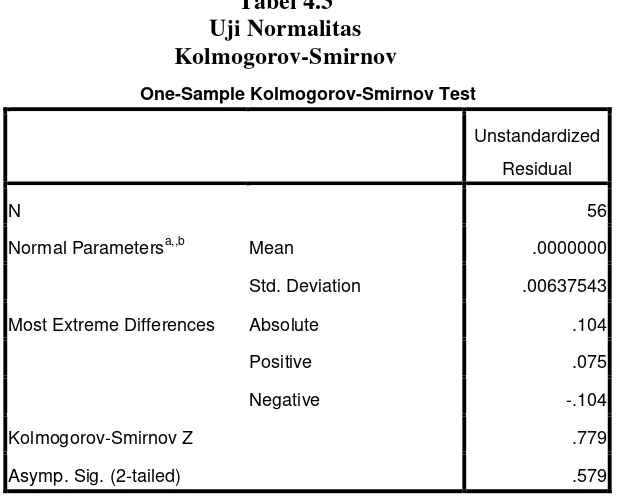

4.3 Uji Normalitas (Kolmogorov-Smirnov) ... 74

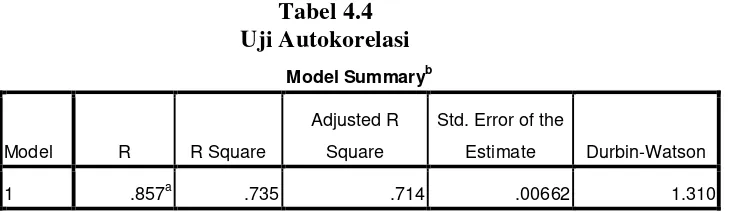

4.4 Uji Autokorelasi ...75

4.5 Uji Multikoliniearitas ...76

4.6 Uji Glejser ...77

4.7 Hasil Regresi ...78

4.8 Uji Koefisien Determinasi ...80

4.9 Uji F ...81

4.10 Uji t ...82

DAFTAR GAMBAR

Nomor Keterangan Halaman 2.1 Kerangka Pemikiran ...49

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Daftar Sampel Penelitian ... 91

2 Nilai Rata-Rata LDR, Total Assets, Pendapatan Bunga dan BOPO ... 92

3 Hasil Output Uji Regresi Berganda ... 92

4 Hasil Output Statistik Deskriptif ... 93

5 Hasil Output Kolmogorov Smirnov ... 93

6 Hasil Output Uji Autokorelasi ... 94

7 Hasil Output Uji Multikoliniearitas ... 94

8 Hasil Output Uji Glejser ... 94

9 Data Keseluruhan Variabel Bank Sampel ... 95

1 BAB I

PENDAHULUAN A. Latar Belakang

Di dalam suatu negara, pastinya terdapat pemerintahan yang mengatur jalannya kehidupan berbangsa dan bernegara. Di dalam kehidupan berbangsa dan bernegara tersebut pasti terdapat sistem perekonomian yang diterapkan. Baik negara besar ataupun kecil, dengan kepadatan penduduk rendah ataupun tinggi pasti memiliki sistem keuangan atau moneter yang mengatur peredaran uang di dalam negeri.

Pada sistem moneter yang diterapkan suatu negara tentu di dalamnya terdapat unsur atau organisasi yang terpercaya dan diakui secara badan hukum untuk mengelola dan mengatur uang beredar agar tercipta situasi perekonomian yang kondusif. Salah satu organisasi yang umumnya ada di setiap negara dan berperan dalam sistem moneter yaitu bank.

The Banking sector acts as the life blood of modern trade and commerce

to provide them with a major source of finance. This increasing phenomenon

of globalization has made the concept of efficiency more important both for

the non-financial and financial institutions and banks are the part of them

(Sehrish Gul, Faizha Irshad, and Khalid Zaman, 2011:2).

2 kepercayaan. Sejalan dengan karakteristik usahanya tersebut, maka bank merupakan suatu segmen usaha yang kegiatannya banyak diatur oleh pemerintah. (Siamat, 2005: 275).

Bank selaku pelaksana lalu lintas pembayaran berarti sebagai pelaksana penyelesaian transaksi dari pembayar ke penerima. Hubungan antara pembayar dengan penerima membutuhkan peran bank sebagai pendorong kemajuan perdagangan, perekonomian dengan prinsip praktis, ekonomis dan aman.

Sedangkan bank sebagai stabilitator perekonomian di bidang moneter dijalankan oleh bank sentral, yang di Indonesia umumnya dikenal sebagai Bank Indonesia. Kewajiban BI sebagai stabilitator yakni menstabilkan nilai tukar uang, menentukan tingkat suku bunga acuan, mengawasi jumlah peredaran uang, dan lain sebagainya. Kebijakan pun bisa diambil BI dalam rangka pelaksanaan kewajibannya, di antaranya kebijakan diskonto, operasi pasar terbuka, dan lain-lain.

3 dijelaskan bahwa bank adalah perusahaan yang bergerak dalam bidang keuangan, dan aktivitasnya pasti berhubungan dengan masalah keuangan.

Pengertian bank juga didefinisikan oleh ahli di bidang perbankan. Bank adalah lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya. (Kashmir,2003:11).

Dari berbagai definisi tentang pengertian bank, dapat dikatakan bahwa bank merupakan otoritas moneter yang diharapkan suatu negara memiliki peran yang strategis dan sentral dalam menjalankan perannya. Azas kepercayaan yang melekat pada bank membuat masyarakat percaya penuh akan uang yang disimpan pada bank, untuk kemudian bank menjadi mitra yang dipercaya oleh para pencari dana membuat kedudukan bank kian penting. Oleh karena itu, tidak berlebihan jika negara dan pemerintahannya mempercayai, mendukung serta mengandalkan bank sebagai salah satu alat pendukung peningkatan kesejahteraan masyarakat. Meningkatkan kesejahteraan hidup antara lain diwujudkan dengan meningkatkan pendapatan dengan berbagai kegiatan perekonomian.

4 tersedia di sekitar kita. Semua terlihat semakin cepat dan mudah sehingga masyarakat sangat terbantu dengan perkembangan jaman.

Demikian juga dengan situasi dan kondisi perekonomian yang semakin dinamis, tidak kenal waktu dan tempat semua bersaing dan bergeliat. Tidak terkecuali dunia perbankan yang termasuk di dalamnya. Perekonomian tidak selalu berjalan mulus ataupun lancar yang di maa keadaan itu diharapkan oleh kita semua. Hambatan itu terjadi salah satunya tragedi krisis moneter.

Perbankan dengan core business nya berupa jasa yang penuh dengan kehati-hatian sangat waspada dalam segala kemungkinan kondisi perekonomian yang terjadi. Bank harus mengetahui betul ancaman di sekitar nya yang dapat menyerang kapanpun, mulai dari ancaman dari dalam lingkungan bank (internal bank) hingga lingkungan luar (eksternal bank). Ancaman eskternal yang paling nyata dan tidak dapat dihindari yakni terjadinya krisis pada suatu negara.

5 keuangan dan bahkan kegagalan usaha perbankan dapat dideteksi sedini mungkin.

6 Selain itu, dengan melakukan analisis keuangan diwaktu lampau maka dapat diketahui kelemahan-kelemahan perusahaan serta hasil-hasil yang dianggap cukup baik dan mengetahui potensi kegagalan suatu perusahaan tersebut. Dengan diketahuinya kemungkinan kesulitan keuangan yang akan terjadi sedini mungkin maka pihak manajemen dapat melakukan antisipasi dengan mengambil langkah-langkah yang perlu dilakukan agar dapat mengatasinya.

Tingkat profitabilitas dalam suatu perusahaan dapat dinilai dan diukur melalui laporan keuangan dengan cara menganalisis dan menghitung rasio-rasio dalam kinerja keuangan (Fitriyanti P, 2010:2). Penghitungan rasio-rasio tersebut dilakukan, untuk kemudian dibandingkan berdasarkan rentang waktu agar terlihat berubahannya. Dengan diketahunya hal itu maka perusahaan dapat menentukan strategi terbaik agar tercapai tujuan dan keuntungan yang diharapkan. Rasio yang dapat digunakan mengukur profitabilitas cukup banyak, namun yang digunakan dalam penelitian ini adalah ROA (Return on Assests).

7 bersih artinya ROA juga sudah memperhitungkan biaya bunga dan pajak perusahaan, disamping itu juga didasarkan pada alasan bahwa bagi investor atau pemodal adalah seberapa besar laba bersih yang diperoleh perusahaan, sehingga investor dapat mengharapkan berapa besar tingkat kembalian yang bakal diterima, sehingga ROA sangat bermanfaat bagi investor.

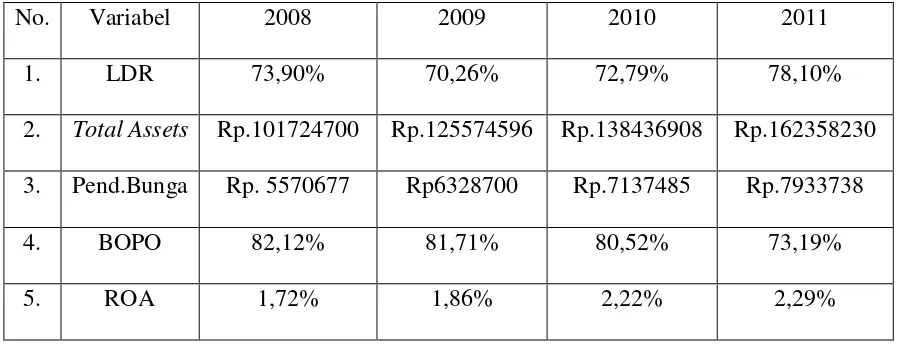

Tabel 1.1 di bawah ini adalah perhitungan rata-rata LDR, Total Assets,

Pendapatan Bunga, dan BOPO pada 14 bank Go Public dari tahun 2008 sampai dengan tahun 2011.

Tabel 1.1

Nilai Rata-Rata LDR, Total Assets, Pendapatan Bunga dan BOPO Pada 14 Bank Go Public Tahun 2008-2011

No. Variabel 2008 2009 2010 2011

1. LDR 73,90% 70,26% 72,79% 78,10%

2. Total Assets Rp.101724700 Rp.125574596 Rp.138436908 Rp.162358230 3. Pend.Bunga Rp. 5570677 Rp6328700 Rp.7137485 Rp.7933738

4. BOPO 82,12% 81,71% 80,52% 73,19%

5. ROA 1,72% 1,86% 2,22% 2,29%

8 kekonsistenan data antara LDR dan ROA maka terjadi inkosnsitensi data karena LDR yang mengalami fluktuasi. Kenaikan LDR ini menurut Yusti Agistiara (2011:8-9) menimbulkan masalah bagi bank yang mana apabila semakin tinggi rasio ini, tingkat likuiditasnya akan semakin kecil karena jumlah aset yang diperlukan untuk membiayai kreditnya semakin besar dan dalam hal ini akan membawa pengaruh negatif terhadap profitabilitas.

9 signifikan terhadap ROE. Sedangkan menurut Dewi Mayasari (2008) pendapatan bunga memiliki hubungan positif signifikan terhadap ROA. Selanjutnya, nilai BOPO sesuai tabel 1.1 di atas dari tahun 2008 hingga tahun 2011 menunjukkan konsistensi yakni mengalami penurunan. Sedangkan untuk ROA dari tahun 2008 hingga tahun 2011 mengalami peningkatan. Sehingga, berdasarkan data empiris tersebut dapat dikatakan bahwa antara BOPO dan ROA memiliki hubungan yang berlawanan arah. Berdasarkan penelitian Yacub Azwir (2006) efisiensi yang diukur dengan BOPO memilki hubungan negatif signifikan terhadap Profitabilitas yang diukur dengan ROA. Sedangkan menurut penelitian Ahmad Buyung Nusantara (2009) efisiensi yang diukur dengan BOPO memilki hubungan negatif tidak signifikan terhadap ROA.

Berdasarkan uraian di atas dan penjelasan data empiris, maka perbankan telah berupaya menjadi alat bantu negara dalam terciptanya kesejahteraan. Hal ini dapat dilihat dari penyaluran kredit perbankan go public yang bersedia menyalurkan kredit dari dana pihak ketiganya kepada pencari dana yang umumnya pelaku usaha. Dengan demikian, dengan adanya kredit maka sektor usaha dapat bergeliat guna memajukan usahanya. Selain itu, ukuran perusahaan yang dilihat dari total assests tidaklah kalah penting bagi perbankan.

10 Agresifitas bank dalam mengeksplor pendapatan bunga menunjukkan keseriusan bank menjalankan usahanya yang ternyata berhubungan searah dengan profitabilitas (ROA) yang juga terus meningkat. Hal ini terlihat semakin menggembirakan dengan efisiensi (BOPO) yang berhasil ditekan dan angka nya terus menurun dari tahun ke tahun. Sesuai data di tersebut, semakin angka efisiensi ditekan maka profitabilitas (ROA) meningkat.

Berdasarkan latar belakang, data empiris serta beberapa penelitian terdahulu yang memilki keterkaitan serta menginspirasi dalam penlitian ini, maka peneliti tertarik untuk membahas lebih lanjut mengenai profitabilitas perbankan dengan judul “Pengaruh Kredit yang Disalurkan, Ukuran Perusahaan, Pendapatan Bunga dan Efisiensi Terhadap Profitabilitas pada Perusahaan Perbankan” (Studi Kasus pada Bank yang Terdaftar di BEI tahun 2008-2011)

Pada penelitian ini, dijelasakan mengenai batasan yang dibahas agar lebih fokus, sesuai topik yang dibahas dan tidak keluar dari topik yang diteliti. Jadi, batasan masalah adalah usaha untuk menetapkan batasan-batasan dari masalah penelitian yang akan berguna untuk mengidentifikasi faktor-faktor mana saja yang akan dimasukkan ke dalam ruang lingkup masalah penelitian dan mana yang tidak dimasukkan (Abdul Hamid, 2010:14).

11 dengan BOPO (Beban Operasional dan Pendapatan Operasional). Sedangkan untuk variabel terikat nya yaitu profitabilitas dengan menggunakan rasio ROA (Return on Assets).

B. Perumusan Masalah

Berdasarkan latar belakang masalah, maka perumusan masalah dalam penelitian ini yaitu :

1. Bagaimanakah pengaruh kredit yang disalurkan (LDR), ukuran

perusahaan (total assets), pendapatan bunga dan efisiensi (BOPO) terhadap profitabilitas pada perusahaan perbankan?

2. Variabel independen manakah yang paling dominan mempengaruhi profitabilitas?

C. Tujuan Penelitian

Berdasrakan perumusan masalah yang telah diuraikan, maka tujuan dari penelitian ini adalah :

1. Menganalisis pengaruh kredit yang disalurkan, ukuran perusahaan, pendapatan bunga dan efisiensi terhadap profitabilitas pada perusahaan perbankan.

2. Menganalisis variabel independen manakah yang paling berpengaruh terhadap profitabilitas pada perusahaan perbankan.

D. Manfaat Penelitian

12 pendapatan bunga dan efisiensi nya terhadap profitabilitas bank. Serta penelitian ini juga merupakan syarat untuk memperoleh gelar Strata 1 (S1).

2. Manfaat bagi bank yang telah go public khusunya yaitu sedikit

memberikan informasi mengenai faktor yang mempengaruhi profitabilitas. Sehingga dengan hal itu diharapkan bank lebih peka terhadap perubahan situasi ekonomi yang terjadi dan tepat dalam mengambil kebijakan guna meningkatkan keuntungan bank.

3. Bagi dunia akademis dan peneliti selanjutnya, semoga dengan sumbangan

kecil berupa penelitian ini dapat membantu perkembangan penelitian selanjutnya dan demi kemajuan akademis di bidang perbankan khususnya. 4. Bagi pihak investor, diharapkan peneltian ini dapat menjadi salah satu

13 BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Bank

Dalam UU No. 7, Tahun 1992 tentang Perbankan, sebagaimana telah diubah dalam UU No. 10, Tahun 1998 disebutkan bahwa :

a. Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

b. Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalulintas pembayaran.

c. Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam jasa dalam lalu lintas pembayaran.

14 Menurut Dendawijaya (2003:25) mengemukakan bahwa bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral.

Sedangkan menurut Kasmir (2003:11) bank adalah lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya. Masih menurut Kasmir (2003:12) bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya masalah perbankan selalu berkaitan masalah bidang keuangan, jadi dapat disimpulkan bahwa perbankan meliputi tiga kegiatan utama:

a. Menghimpun dana b. Menyalurkan dana

c. Memberikan jasa bank lainnya

15 menyalurkannya kepada masyarakat yang membutuhkan atau kekurangan dana.

Secara umum, sistem seperti itu akan kita temui di seluruh bank sebagai perannya dalam perekonomian. Mekanisme ataupun proses di dalam sistem tersebut misalnya untuk sistem bunga, persyaratan, dan lain-lain akan dibuat berbeda oleh masing-masing bank dalam rangka menarik minat calon nasabah dan persaingan antar bank yang sehat.

a. Tugas dan Fungsi Bank

Pada dasarnya tugas pokok bank menurut UU No.19 tahun 1998 adalah membantu pemerintah dalam hal mengatur, menjaga, dan memelihara stabilitas nilai rupiah, mendorong kelancaran produksi dan pembangunan serta memperluas kesempatan kerja guna peningkatan taraf hidup rakyat banyak. Sedangkan fungsi bank pada umumnya (Siamat, 2005:276) :

a. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi.

b. Menciptakan uang.

16 2. Kredit

Istilah kredit, berasal dari perkataan latin credo, yang berarti I Believe, I Trust, saya percaya atau menaruh harapan. Perkataan credo

berasal dari kombinasi perkataan sansekerta cred yang berarti kepercayaan (trust) dan perkataan latin do, yang berarti saya menaruh. Sesudah kombinasi tersebut menjadi bahasa latin, kata kerjanya dan kata bendanya menjadi credere dan creditum (Veithzal Rivai dan Andria Permata Veithzal, 2007:3-4).

Pada dasarnya kredit merupakan dana yang tersimpan dalam perkiraan bank. Bagian terbesar pekerjaan bank adalah kegiatan yang berhubungan dengan lalu lintas uang dari dan ke dalam masyarakat. Di samping mencari laba dan memelihara pertumbuhan, bank bertujuan melayani para nasabah dengan memberikan kredit dan pelayanan dalam lalu lintas pembayaran da peredaran uang (William D Sunderlin dalam Ryza Anggraeni, 2005:8).

17 memberikan konsekuensi bagi bank dan peminjam mengenai hal-hal berikut :

a. Penyediaan uang atau yang dapat dipersamakan dengan itu oleh bank (kreditur).

b. Kewajiban debitur mengembalikan kredit yang diterimanya c. Jangka waktu pengembalian kredit

d. Perjanjian kredit

a. Unsur-Unsur Kredit

Menurut Veithzal Rivai dan Andria Permata Veithzal (2007:5-6) unsur-unsur kredit yaitu :

1) Adanya dua pihak, yaitu pemberi kredit (kreditur) dan penerima kredit (nasabah). Hubungan pemberi kredit dan penerima kredit merupakan hubungan kerja yang saling menguntungkan.

2) Adanya kepercayaan pemberi kredit kepada penerima kredit yang

didasarkan atas credit rating penerima kredit.

3) Adanya persetujuan, berupa kesepakatan pihak bank dengan pihak lainnya yang berjanji membayar dari penerima kredit kepada pemberi kredit. Janji membayar tersebut dapat berupa janji lisan, tertulis (akad kredit) atau berupa instrumen (Credit Instrument).

18 5) Adanya unsur waktu (time element). Unsur waktu merupakan

unsure essensial kredit. Kredit dapat ada karena unsur waktu, baik dilihat dari pemberi kredit maupun dilihat dari penerima kredit. Misalnya, penabung memberikan kredit sekarang untuk konsumsi lebih besar di masa yang akan datang. Produsen memerlukan kredit karena adanya jarak waktu antara produksi dan konsumsi.

6) Adanya unsur resiko (degree of risk) baik di pihak pemberi kredit maupun di pihak penerima kredit. Risiko di pihak pemberi kredit adalah resiko gagal bayar (risk of default), baik karena kegagalan usaha (pinjaman komersil) atau ketidakmampuan bayar (pinjaman konsumsi) atau karena ketidaksediaan membayar. Resiko di pihak nasabah adalah kecurangan dari pihak kreditor, antara lain berupa pemberian kredit yang semula dimaksudkan oleh pemberi kredit untuk mencaplok perusahaan yang diberi kredit atau tanah yang dipinjamkan.

19 b. Klasifikasi Kredit

Menurut Mandala Manurung dan Pratama Raharja (2004:185) kredit diklasifikasikan berdasarkan beberapa kriteria yaitu :

1) Berdasarkan Jangka Waktu (Maturity) (a) Kredit jangka pendek

Kredit jangka pendek adalah kredit yang harus dilunasi dalam waktu setahun kurang.

(b) Kredit jangka menengah

Kredit jangka menengah adalah kredit yang harus dilunasi dalam jangka waktu sampai dengan tiga tahun.

(c) Kredit jangka panjang

Kredit jangka panjang adalah kredit yang harus dilunasi dalam jangka waktu tiga sampai lima tahun bahkan lebih.

2) Berdasarkan Jaminan (Collateral)

Berdasarkan ada tidaknya jaminan, kredit dikelompokkan menjadi:

(a) Kredit dengan jaminan (Secured loan)

20 (b) Kredit tanpa jaminan (Unsecured loan)

Kredit tanpa jaminan dapat dibedakan kepada seseorang atau perusahaan tertentu dengan beberapa alasan. Yang pertama, orang tersebut sudah sangat dikenal, teruji dan terpercaya oleh pihak bank. Kedua, prospek usaha debitur sangat baik dan biasanya juga terkait dengan penilaian bank tentang reputasi orang atau perusahaan tersebut. Kredit tanpa jaminan dapat diberikan pada perusahaan-perusahaan kecil dan atau pengusaha lemah. Akan tetapi, pemberiannya harus sangat selektif, karena pemberian kredit tanpa jaminan akan sangat beresiko.

3) Berdasarkan Segmen Usaha

Berdasarkan segmen usaha, kredit digolongkan menjadi : (a) Kredit pertanian

Kredit pertanian ialah kredit yang dierikan kepada sektor usaha pertanian yakni perkebunan dan peternakan.

(b) Kredit Industri

21 (c) Kredit sektor jasa

Kredit jasa ialah kredit yang disalurkan kepada sektor jasa baik usaha kecil dan menengah (UKM) maupun besar.

4) Berdasarkan Tujuannya

Berdasarkan tujuannya, kredit dikelompokkan menjadi : (a) Kredit komersial

Kredit komersial diberikan untuk memperlancar kegiatan nasabah yang bidang usahanya adalah perdagangan. Contoh kredit komersial yaitu kredit usaha pertokoan dan kredit ekspor.

(b) Kredit konsumtif

Kredit konsumtif yang diberikan untuk memenuhi kebutuhan dan bagi debitur yang ingin membeli barang atau kebutuhan konsumsi.

(c) Kredit produktif

Kredit produktif diberikan dalam rangka memperlancar kegiatan produksi debitur. Kredit ini mencakup antara lain kredit untuk pembelian bahan baku dan pembayaran upah. 5) Berdasarkan Penggunaan

22 (a) Kredit modal kerja

Pada prinsipnya adalah kredit untuk penggunaan dana selama satu siklus usaha, mulai dari perolehan uang tunai dari kredit bank kemudian penggunaannya untuk membeli barang dagangan atau bahan baku selanjutnya dijual sampai memperoleh uang kas kembali.

(b) Kredit investasi

Kredit investasi diberikan kepada debitur agar dapat membeli barang-barang modal maupun jasa yang diperoleh dalam rangka rehabilitasi, modernisasi, ekspansi, dan pendirian usaha baru.

c. Fungsi, Sasaran dan Tujuan Kredit

Menurut Hasibuan (2004:88), fungsi pemberian kredit bagi masyarakat antara lain :

1) Menjadi motivator dalam peningkatan kegiatan pendapatan perekonomian.

2) Memperluas lapangan kerja bagi masyarakat. 3) Meningkatkan semangat berusaha masyarakat. 4) Memperbesar modal perusahaan.

23 1) Kredit tersebut harus searah, maksudnya penggunaan kredit tersebut harus sesuai dengan perencanaan dan kredit digunakan untuk meningkatkan kegiatan usaha (objek kredit).

2) Kredit tersebut harus menghasilkan, dalam hal ini kredit

seyogyanya kredit dapat memberikan manfaat pada bank, perusahaan dan masyarakat baik dalam bentuk materil maupun

good-will (citra).

3) Kredit harus aman agar bank dapat menerima kembali nilai-nilai ekonomi dari kredit tersebut.

Selain fungsi dan sasaran, kredit juga memiliki tujuan. Menurut Veithzal Rivai dan Andria Permata Veithzal (2007:6-7) tujuan kredit diantaranya :

24 2) Safety, yaitu keamanan dari prestasi atau fasilitas yang diberikan harus benar-benar terjamin sehingga tujuan profitability dapat benar-benar tercapai tanpa hambatan yang berarti. Oleh karena itu, keamanan ini dimaksudkan agar prestasi yang diberikan dalam bentuk uang, barang atau jasa itu betul-betul terjamin pengembaliannya sehingga keuntunga (profitability) yang diharapkan dapat menjadi kenyataan.

d. Prinsip-Prinsip Pemberian Kredit

Menurut Mandala Manurung dan Pratama Raharja (2004:193) untuk memaksimumkan kemungkinan keberhasilan kredit maka prinsip 5C: Character, Capacity, Collateral, Condition of Economic dapat diterapkan dalam analisis kredit.

(a) Character (Kepribadian atau watak)

25 kejujuran serta itikad baik nasabah untuk memenuhi kewajibannya.

(b) Capacity (Kemampuan atau kesanggupan)

Capacity adalah suatu penilaian kepada calon debitur mengenai kemampuan melunasi kewajiban-kewajibannya dari kegiatan usaha yang dilakukannya yang akan dibiayai dengan kredit dari lembaga pemberi kredit, kemampuan calon debitur ini dapat dilihat dari maju mundurnya usaha serta manajemennya.

(c) Capital (Modal)

Capital adalah jumlah dana sendiri yang dimiliki oleh calon debitur, yang diikutsertakan dalam kegiatan usahanya. Penyelidikan terhadap modal pemohon tidak hanya dilihat dari besar kecilnya gaji setiap bulannya, tetapi bagaimana distribusi gaji bulannya ditempatkan oleh calon debitur.

(d) Collateral (Jaminan)

Collateral adalah barang jaminan yang diserahkan oleh calon debitur sebagai agunan (jaminan) kredit yang diterimanya. Jaminan yang dimaksud meliputi jaminan berupa benda bergerak dan tidak bergerak.

(e) Condition of Economy

26 waktu tertentu yang secara langsung atau tidak langsung mempengaruhi kegiatan usahanya.

Sedangkan konsep 7P dan 3R harus diperhatikan dalam menganalisis pemberian kredit menurut Mandala Manurung dan Pratama Raharja (2004:194) :

(a) Personality (Kepribadian)

Tercakup dalam penilaian kepribadian calon debitur adalah tingkah laku sejarah hidupnya yang mencakup sikap, emosi, dan tindakan dalam menghadapi masalah.

(b) Purpose (Tujuan)

Menilai tujuan calon debitur dalam mengajukan permohonan kredit dan berapa besar kredit yang diajukan.

(c) Prospect (Prospek)

Menilai prospek usaha yang direncanakan debitur, baik dalam jangka pendek maupun jangka panjang.

(d) Payment (Pembayaran)

Menilai bagaimana calon debitur melunasi kredit, dari mana saja sumber dana tersebut dan bagaimana tingkat kepastiannya.

(e) Profitability (Tingkat keuntungan)

27 (f) Protection (Perlindungan)

Menilai bagaimana calon debitur melindungi usaha dan mendapatkan perlindungan usaha. Apakah dalam bentuk jaminan barang, orang atau asuransi.

(g) Party

Bertujuan bagaimana calon debitur berdasarkan modal, loyalitas dan karakternya. Pengklasifikasian ini akan menentukan perlakuan bank dalam hal pemberian fasilitas.

LDR (Loan to Deposit Ratio)

Kredit yang disalurkan perbankan, sumber dananya mayoritas berasal dari dana pihak ketiga yang dikelola bank. Dana pihak ketiga artinya dana yang berasal dari simpanan masyarakat yang disimpan dan dipercayakan pengelolaannya oleh bank, dan sewaktu-waktu kapanpun bisa ditarik oleh masyarakat/nasabah.

Menurut Dahlan Siamat (2005:215) kredit merupakan kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain). Dana pihak ketiga terdiri dari : 1) Giro

2) Tabungan dan

28

Loan to deposit ratio merupakan kemampuan bank dalam membayar kembali penarikan dana oleh nasabah dengan mengendalikan kredit yang disalurkan sebagai sumber likuiditas.

Rasio LDR juga merupakan indikator kerawanan dan kemampuan dari suatu bank. Sebagian besar praktisi perbankan menyepakati bahwa batas aman dari LDR suatu bank adalah sekitar 80%, namun batas toleransi berkisar antara 85% (Kasmir, 2005:272).

Adapun batasan yang diberikan BI untuk LDR yang nlainya lebih dari 110% (>110%) maka skor nya adalah nol. Sedangkan untuk yang kurang dari 110% (<110%) maka skor nya adalah lima.

Tujuan dibatasi karena agar bank tidak berlebihan memberi kredit yang berasal dari simpanan masyarakat. Hal ini akan mengakibatkan terganggunya likuiditas bank, yaitu saat nasabah melakukan penarikan dana yang dimiliki bank tidak mencukupi karena dana tersebut telah tersalurkan melalui kredit. Dampak negatif akan diterima bank karena kepercayaan merupakan hal utama dalam bisnis bank.

29 Rumus untuk perhitungan LDR menurut Dahlan Siamat (2005:215) yaitu :

LDR = Total Kredit x 100%

Dana Pihak Ketiga

3. Ukuran Perusahaan

Dalam menciptakan keuntungan, ukuran perusahaan menjadi penting karena pada umumnya masyarakat/konsumen menilai barang dan jasa yang dihasilkan dari nama besar produsen nya. Dengan semakin besarnya sebuah perusahaan, maka akan semakin memudahkan perluasan wilayah pemasaran produk nya agar semakin dikenal.

Perusahaan yang berukuran besar memiliki basis pemegang kepentingan yang lebih luas, sehingga berbagai kebijakan perusahaan besar akan berdampak lebih besar terhadap kepentingan publik dibandingkan dengan perusahaan kecil. Bagi investor, kebijakan perusahaan akan berimplikasi terhadap prospek cash flow dimasa yang akan datang. Sedangkan bagi regulator (pemerintah) akan berdampak terhadap besarnya pajak yang akan diterima, serta efektifitas peran pemberian perlindungan terhadap masyarakat secara umum (Ni Ketut Muliati, 2011:31).

30 saham yang lebih tinggi. Sedangkan menurut Michelson dan kawan-kawan dalam Arya Haganta Amanza (2012:28) mengatakan bahwa perusahaan yang lebih besar memiliki dorongan untuk melakukan perataan dibandingkan perusahaan dengan ukuran yang lebih kecil, hal ini dikarenakan perusahaan besar merupakan subjek yang dituju baik oleh pemerintah maupun masyarakat.

Pertumbuhan perusahaan umumnya diiringi dengan pertumbuhan struktur modal hingga struktur organisasi. Adanya ekspansi dan pendapatan yang bertambah maka assets atau aktiva yang dimilki juga semakin besar karena kebutuhan operasional perusahaan dalam aktivitasnya.

Menurut Halim dan kawan-kawan (2005:7), di dalam penetiannya ukuran perusahaan diukur dari market capitalization yaitu jumlah saham beredar di akhir tahun dikalikan dengan harga saham penutupan akhir tahun kemudian hasil nya di-log aagar nilai tidak terlalu besar untuk masuk ke persamaan.

31 investasi yang diberikan para stockholder untuk meningkatkan kemampuan mereka (Ni Putu Ena Marbeya dan Agus Suryana, 2009:3).

Dari berbagai referensi di atas, dapat disimpulkan bahwa ukuran perusahaan berpengaruh terhadap struktur modal, pandangan masyarakat dan pemerintah. Semakin besar ukuran perusahaan maka akan lebih mudah menciptakan laba baik dari penjualan ataupun pembelian saham perusahaan lain. Dan semakin besar perusahaan cenderung memiliki tingkat hutang yang juga besar.

4. Pendapatan Bunga

a. Pengertian Pendapatan

32 Dari definisi di atas dapat disimpulkan bahwa pendapatan berasal dari usaha normal perusahaan seperti : penjualan output hasil produksi, peggunaan jasa yang digunakan pihak lain, peminjaman uang atau aktiva, penyewaan harta, dan sebagainya. Menurut Hasibuan (2004:100) pendapatan bersumber dari :

1. Bunga kredit yang disalurkan bank 2. Ongkos-ongkos lalu lintas pembayaran

3. Penjualan buku cek, bilyet giro, setoran dan bilyet deposito 4. Safe deposit box

5. Komisi dan provisi 6. Call money market

7. Dan lain-lain

b. Pengertian bunga

Dalam industri perbankan, bunga merupakan unsur yang tidak dapat dipisahkan dalam aktivitas usahanya. Bunga yang muncul dari aktivitas bank berasal dari kedua aktivitas besarnya, yaitu dari dana yang dikumpulkan bank dan dari dana yang disalurkan bank. Masing-masing dari kegiatan tersebut menghasilkan dua dimensi bagi bank yaitu pengeluaran dan juga pendapatan bank.

33 dimensi pendapatan bagi bank yaitu bank berhak mendapat imbalan atas dana yang disalurkan nya kepada penerima kredit bank dan penerima berkewajiban membayar agunan beserta bunganya.

Kashmir (2003:37) mengemukakan bahwa bunga bagi bank adalah yang berdasarkan prinsip konvensional dapat diartikan sebagai balas jasa yang diberikan oleh bank kepada nasabah yang membeli atau menjual produknya. Bunga juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dan yang harus dibayar nasabah kepada bank (nasabah yang memperoleh pinjaman).

Kashmir (2003:5) keuntungan atau pendapatan bank yang utama diperoleh dari selisih bunga simpanan dengan bunga pinjaman. Keuntungan atau pendapatan dari selisih bunga peminjam dan bunga simpanan dikenal dengan istilah spread based. Apabila bunga simpanan lebih tinggi dari bunga pinjaman seperti dialami perbankan di Indonesia pada tahun 1998 dan 1999 maka bank tersebut dalam kondisi merugi atau dikenal dengan istilah negatif spread.

5. Efisiensi

34 itu, baik yang mencari laba ataupun nirlaba pastinya menghendaki terjadinya efisiensi dalam aktivitasnya.

Menurut Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 Lampiran 1d, Biaya operasional terhadap pendapatan operasional (BOPO) diukur dari perbandingan antara biaya operasional terhadap pendapatan operasional. Rasio yang sering disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional.

Masalah efisiensi dirasakan semakin penting pada saat ini dan dimasa yang akan datang karena adanya permasalahan yang mungkin timbul sebagai akibat kompetisi usaha yang bertambah ketat, dan meningkatnya mutu kehidupan yang berakibat pada meningkatnya standar kepuasan konsumen (Yuliani, 2007:8).

Nilai Biaya Operasional dan Beban Operasional (BOPO) idealnya bagi suatu bank agar dikatakan memenuhi standar efisiensi yakni 70%-80%. Bank Indonesia menetapkan angka di bawah 90% ialah yang terbaik untuk rasio BOPO. Sedangkan jika angka BOPO melebihi 90% atau bahkan mendekati 100% maka bank tersebut dinyatakan tidak efisien.

35 karena bank sebagai perantara dalam sebuah sistem pembayaran (intermediary system) maka unsur bunga pastinya sangat kuat pengaruhnya.

6. Profitabilitas

Untuk mengukur kinerja suatu perusahaan yang notabene adalah

profit motif dapat digunakan analisis profitabilitas (Wisnu Mawardi, 2005:3). Profitabilitas atau kata lain dari tingkat keuntungan, penting untuk dinilai serta ditindaklanjuti oleh perusahaan. Karena, keuntungan atau laba mencerminkan hasil yang didapat atas usaha yang sudah dijalankan. Normatifnya setiap perusahaan mengehendaki nilai profitabilitas yang meningkat dari waktu ke waktu.

Laba yang diraih dari kegiatan yang dilakukan merupaan cerminan kinerja sebuah perusahaan dalam menjalankan usahanya profitabilitas. Sebagai salah satu acuan dalam mengukur besarnya laba menjadi begitu penting untuk mengetahui apakah perusahaan telah menjalankan usahanya secara efisien, karena efisiensi baru dapat diketahui dengan membandingkan laba yang diperoleh dengan aktiva atau modal yang menghasilkan laba tersebut dengan kata lain adalah menghitung profitabilitas (Ahmad Buyung Nusantara, 2009:15).

The profitability determinants were divided in two main categories,

namely the internal determinants (liquidity, capital adequacy and

expenses management) and the external determinants (ownership, firm

36 Ada banyak cara yang dapat dilakukan untuk mengukur tingkat profitabilitas, dan salah satunya dengan menggunakan rasio keuangan. Rasio yang digunakan pun memiliki berbagai alternatif untuk digunakan, di antaranya Gross Profit Margin (GPM), Operating Profit Margin

(OPM), Net Profit Margin (NPM), Return on Investment (ROI), Return on Equity (ROE), dan Return on Asset (ROA). Pada penelitian ini rasio yang digunakan yakni Return on Asset (ROA).

a. Return on Asset (ROA)

Return On Asset (ROA) merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan. Semakin besar ROA, maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan menunjukkan menunjukkan kinerja perusahaan yang semakin baik (Dendawijaya, 2003:120). Rasio return on asset yang tinggi menunjukkan efisiensi manajemen asset, yang berarti perusahaan mampu menggunakan asset yang dimiliki untuk menghasilkan laba dari penjualan dan investasi yang dilakukan oleh perusahaan tersebut (Wahyu Widarjo dan Doddy Setiawan, 2009:6).

37 besar Return on Asset (ROA) menunjukkan kinerja keuangan semakin baik karena pengembalian (return) semakin besar.

Alasan menggunakan ROA dalam penelitian ini mengacu pada penelitian yang dilakukan Devinaga Rasiah (2010:5) bahwa ROA merupakan indikator utama dalam mengukur efisiensi manajerial. ROA juga menunjukkan bagaimana kemampuan manajemen bank mengkonversi asset perusahaan nya menjadi pendapatan. Dan ROA adalah pengukuran berharga dalam mengukur profitabilitas antara satu bank komersil dengan bank lainnya dalam sebuah sistem secara keseluruhan.

The ROA is primarily an indicator of managerial efficiency. It indicates how capable the management of the bank has been in

converting the institution’s assets into net earnings. The ROA is a

valuable measure when comparing the profitability of one bank with

another or with the commercial banking system as a whole. A low

rate might be the result of conservative lending and investment

policies or excessive operating expenses (Devinaga Rasiah, 2010:2).

38 ROA = Laba sebelum pajak x 100%

Rata-rata total asset

B. Penelitian Terdahulu

Guna mendukung penelitian ini, berikut beberapa penelitian dan hasilnya yang telah dilakukan oleh para peneliti terdahulu dan yang memiliki keterkaitan dengan penelitian ini. Penelitian tersebut di antaranya :

Yuliani (2007) tentang hubungan efisiensi operasional dengan kinerja profitabilitas pada sektor perbankan yang go public di BEJ. Tujuan dari penelitian ini adalah untuk mengukur hubugan antara tingkat efisiensi operasional terhadap kinerja profitabilitas di BEJ. Dalam penelitian ini menggunakan variabel MSDN (pangsa pasar), CAR, BOPO, LDR. CAR berpengaruh signifikan positif, BOPO berpengaruh signifikan negatif terhadap kinerja profitabilitas perbankan. Variabel MSDN dan LDR tidak berpengaruh signifikan terhadap kinerja profitabilitas perbankan. Penelitian ini menggunakan metode regresi time-series cross section.

39 yakni regresi linier berganda. Variabel independen pemberian kredit menggunakan rasio LDR dan variabel dependen profitabilitas dengan rasio ROA.

Adapun hasil penelitian Dewi Mayasari yaitu secara umum tiga variabel independen yang digunakan hanya dua variabel yang signifikan terhadap variabel dependen yaitu ukuran perusahaan dan pendapatan bunga. Variabel yang paling dominan ialah pendapatan bunga. Besar adjusted R2 ialah 0,364%. Artinya, 36,4% dari ROA dapat dijelaskan oleh variabel independen. Sedangkan sisanya 63,6% dijelaskan variabel lain yang tidak masuk dalam penelitian.

Berikutnya penelitian yang dilakukan Ahmad Buyung Nusantara (2009) tentang analisis pengaruh NPL, CAR, LDR dan BOPO terhadap profitabilitas bank, studi kasus pada bank umum go public dan bank umum non go public di Indonesia periode 2005-2007. Dan variabel dependen profitabilitas menggunakan rasio ROA.

Hasil penelitian Ahmad Buyung Nusantara (2009) yakni untuk bank

40 independen. Sedangkan sisanya 68,4% dijelaskan variabel lain yang tidak masuk dalam penelitian.

Penelitian yang dilakukan Fitriani Prastiyaningtyas (2010) tentang analisis faktor-faktor yang mempengaruhi profitabilitas perbankan dengan variabel independen Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Beban Operasional dan Pendapatan Operasional (BOPO),

Loan to Deposit Ratio (LDR), Net Interest Margin (NIM), dan pangsa kredit. Sedangkan variabel dependen nya profitabilitas dengan menggunkan rasio Return on Asset (ROA). Studi kasus terhadap bank umum yang go public yang listed di Bursa Efek Indonesia (BEI) tahun 2005-2008), dan untuk penentuan sampel menggunakan metode

purposive sampling.

41 Sri Wahyuni Rasyid (2012) meneliti tentang analisis pengaruh Loan to Deposit Ratio (LDR), Net Interest Margin (NIM) dan Efisiensi terhadap Return on Asset (ROA) bank umum di Indonesia. Hasilnya menunjukkan bahwa LDR negatif dan tidak berpengaruh signifikan terhadap ROA, kemudian NIM berpengaruh positif dan signifikan terhadap ROA, dan BOPO berpengaruh positif signifikan terhadap ROA.

Agar lebih memudahkan menelaah penelitian terdahulu di atas, maka tabel 2.1 akan meringkas penelitian-penelitian sebelumnya tersebut :

Tabel 2.1

Penelitian Terdahulu

Nama Peneliti dan Tahun

Judul Metode Hasil Penelitian

44 positif dan signifikan

terhadap ROA.

Sumber : Yuliani (2007), Dewi Mayasari (2008), Ahmad Buyung Nusantara (2009), Fitriyani Prastiyaningtyas (2010), Sri Wahyuni Rasyid (2012)

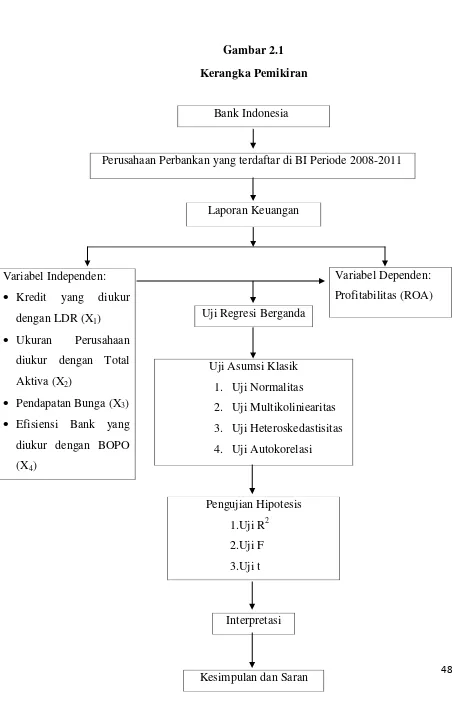

C. Kerangka Pemikiran

Berdasarkan tinajauan pustaka di atas, maka untuk kerangka pemikiran dapat diuraikan sebagai berikut :

1. Pengaruh kredit yang disalurkan (LDR) terhadap Profitabilitas (ROA)

LDR (Loan to Deposit Ratio) merupakan rasio yang perhitungannya didapat dari hasil bagi antara total kredit yang disalurkan bank dengan total simpanan nasabah / dana pihak ketiga. Dengan kata lain, LDR menunjukkan kemampuan suatu bank dalam memberikan/membayar penarikan dana nasabah dengan menjadikan kredit yang telah diberikan sebagai sumber dananya.

45 Hasil penelitian Yuliani (2007) dan Ahmad Buyung Nusantara (2009) menunjukkan bahwa LDR berpengaruh positif dan signifikan terhadap ROA. Berdasarkan uraian tersebut maka dapat dibuat hipotesis :

H1 = LDR berpengaruh positif terhadap ROA

2. Pengaruh ukuran perusahaan terhadap ROA

Ukuran suatu perusahaan menunjukkan kredibilitas serta reputasi yang telah dibangun sepanjang sejarah berdirinya perusahaan tersebut. Dengan semakin besar ukuran perusahaan maka nilai serta citra perusahaan akan semakin mudah dikenal.

Dengan kondisi semakin besar nya perusahaan, maka kemampuan dan daya dukung dalam persaingan diharapkan berdampak pada profitabilitas. Karena, semakin besar assets dan permodalan yang dimiliki akan dengan mudah mengakses ke pasar modal maupun terjun ke masyarakat langsung.

Penelitian yang dilakukan Dewi Mayasari (2008) dan Ni Putu Ena Marbeya (2009) menunjukkan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap ROA. Maka dengan uraian tersebut dapat dibuat hipotesis :

46 3. Pengaruh pendapatan bunga terhadap ROA

Pos terbesar pendapatan suatu bank yakni dari bunga. Bunga ataupun sesuatu yang dapat dipersamakan dengan itu merupakan imbalan bagi bank atas dana yang disalurkan untuk berbagai kepentingan penerima dana tersebut.

Pendapatan bunga terbesar berasal dari bunga kredit. Kredit dapat diberikan bagi individu, kelompok usaha hingga perusahaan berskala besar dan multinasional. Bank harus jeli menentukan besaran bunga kredit dan bunga bagi deposan agar terjadi selisih positif guna mendapat keuntungan dan nilai bunga dapat bersaing/kompetitif dengan bank lain.

Penelitian yang dilakukan Dewi Mayasari (2008) menunjukkan bahwa terdapat pengauh yang positif dan signifikan pendapatan bunga terhadap ROA. Berdasarkan uraian tersebut dapat dibuat hipotesis :

H3 = Pendapatan bunga berpengaruh positif terhadap

ROA.

4. Pengaruh Efisiensi terhadap profitabilitas

47 Karena perusahaan yang mampu menciptakan efisiensi maka penggunaan sumber daya serta permodalan menjadi tepat guna sesuai perencanaan.

Dengan demikian, jika kondisi efisien dapat diciptakan suatu bank akan tercipta keuntungan sesuai ekspektasi atau bahkan melebihi target karena terhindar dari pemborosan sumber daya. Terlebih dalam hal operasional yang lebih banyak aktivitas di dalamnya dalam menjalankan bisnisnya.

Penelitian yang dilakukan Fitriyani Prastiyaningtyas (2010) dan Sri Wahyuni Rasyid (2012) menunjukkan bahwa BOPO berpengaruh negatif dan signifikan terhadap ROA. Maka berdasarkan uraian tersebut dapat dibuat hipotesis :

H4 = BOPO berpengaruh negatif terhadap ROA.

48

Perusahaan Perbankan yang terdaftar di BI Periode 2008-2011

49 D. Hipotesis

Hipotesis 1 : Kredit yang disalurkan (LDR) berpengaruh positif terhadap Profitabilitas (ROA).

Hipotesis 2 : Ukuran perusahaan (Total Assets) berpengaruh positif terhadap Profitabilitas (ROA).

Hipotesis 3 : Pendapatan bunga berpengaruh positif terhadap Profitabilitas (ROA).

50 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Pada penelitian ini, data yang digunakan yaitu dengan mengambil laporan keuangan bank-bank yang terdaftar (listed) pada Bank Indonesia dan Bursa Efek Indonesia tahun 2008-2011. Pemilihan lokasi penelitian ini karena dianggap sebagai rujukan yang tepat dalam memperoleh data yang diperlukan berupa laporan keuangan serta dokumen penunjang lain yang berkaitan dengan penelitian ini. Pada penelitian ini membahas variabel-variabel independen (variabel bebas) nya yakni kredit yang disalurkan dengan rasio LDR (X1), ukuran perusahaan dengan Total Aktiva (X2), Pendapatan Bunga

(X3), dan Efisiensi yang diukur dengan BOPO (X4). Sedangkan varabel

dependen (variabel terikat) yakni Profitabilitas dengan rasio ROA (Y).

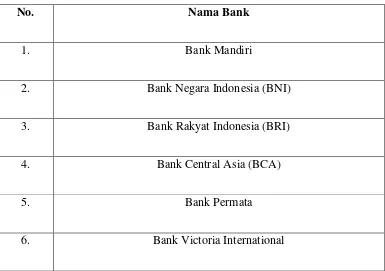

B. Teknik Penentuan Sampel

Dalam penelitian ini, teknik penentuan sampel yang digunakan yakni

51 1. Bank yang terdaftar di Bursa Efek Indonesia (BEI) dan juga Bank Indonesia yang memiliki laporan keuangan paling lengkap dan telah dipublikasikan di Bank Indonesia yang diakses dari tahun 2008-2011.

2. Maksimal pada awal tahun 2008 telah terdaftar (listed) di BEI.

Jumlah keseluruhan bank yang go public yang terdaftar di BEI tahun 2008 ialah 28 bank. Namun, yang memenuhi kriteria di atas hanya 14 bank. Maka sampel yang digunakan dalam penelitian ini adalah sebanyak 14 bank

go public pada tahun 2008 sampai tahun 2011.

Tabel 3.1

Daftar Sampel Penelitian

No. Nama Bank

1. Bank Mandiri

2. Bank Negara Indonesia (BNI)

3. Bank Rakyat Indonesia (BRI)

4. Bank Central Asia (BCA)

5. Bank Permata

52

7. Bank Umum Koperasi Indonesia

8. Bank CIMB Niaga

9. Bank Danamon

10. Bank ICB Bumiputera

11. Bank Pan Indonesia (Panin)

12. Bank QNB Kesawan

13. Bank OCBC NISP

14. Bank Ekonomi Raharja

Sumber : Bursa Efek Indonesia

C. Metode Pengumpulan Data

1. Data sekunder

Data sekunder ialah data yang diperoleh dari pihak lain dalam bentuk jadi dan dipublikasikan.

a. Data - data dari bank Indonesia dan bank yang dijadikan sampel

53 2. Riset kepustakaan

Riset kepustakaan yaitu dengan mempelajari buku-buku dalam rangka penguatan atau pendukung teori dalam penelitian ini. Riset kepustakaan juga bersumber pada jurnal, tesis dan lainnya yang tentunya memiliki keterkaitan dengan penelitian ini.

Selain dari buku ataupun jurnal, peneliti juga memanfaatkan internet untuk membuka website dari objek yang diteliti sehingga diperoleh laporan keuangan. Contohnya : www.bi.go.id dan www.idx.co.id .

D. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini ialah dengan menggunakan analisis kuantitatif yang dinyatakan dengan angka-angka. Dalam perhitungannya, penelitian ini menggunakan metode statistik dengan alat bantu software program pengolah data SPSS versi 17. Dan metode-metode yang digunakan yaitu analisis deskriptif, uji asumsi klasik, uji signifikansi simultan (uji statitik F), koefisien determinasi R2, dan uji signifikansi parameter individual (uji statistik t).

1. Statistik Deskriptif

54 minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi) (Ghozali, 2011:19).

2. Pengujian Asumsi Klasik a. Uji autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. (Ghozali, 2011:110).

Untuk mengetahui ada tidaknya autokorelasi dapat dilakukan dengan uji Durbin Watson. Suatu model regresi tidak terjadi autokorelasi jika nilai Durbin Watson terletak pada kisaran -2 sampai dengan +2 (Danang Sunyoto, 2011:135).

b. Uji normalitas

55 1) Analisis grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Namun demikian, hanya dengan melihat histogram, namun hal ini dapat membingungkan, khususnya untuk jumlah sampel yang kecil. Metode lain yang dapat digunakan adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk suatu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal. Maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Dasar pengambilan keputusan dari analisis

normalprobability plot adalah sebagai berikut:

(a) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

56 distribusi normal, maka mmodel regresi tidak memenuhi asumsi normalitas.

2) Analisis statistik

Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistic non-parametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis :

Ho = Data residual terdistribusi normal Ha = Data residual tidak terdistribusi normal.

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut :

(a) Apabila probabilitas nilai Z uji K-S signifikan secara

statistic maka Ho ditolak, yang berarti data terdistribusi tidak normal.

(b) Apabila probabilitas nilai Z uji K-S tidak signifikan secara statistic maka Ho diterima, yang berarti data terdistribusi normal.

c. Uji multikoliniearitas