“PENGARUH CORPORATE GOVERNANCE DAN KARAKTERISTIK PERUSAHAAN TERHADAP PENGUNGKAPAN SUSTAINABILITY REPORT PADA PERUSAHAAN AGRIKULTUR YANG TERDAFTAR DI

BURSA EFEK INDONESIA PADA TAHUN 2016-2018 “

SKRIPSI

Ditulis Sebagai Syarat Untuk Memperoleh Gelar (S-1)

Pada Program Studi Ekonomi Syariah Fakultas Ekonomi dan Bisnis Islam

Oleh :

RAHMI IZMA WATI 15301210089

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

1441 H / 2020 M

KATA PERSEMBAHAN

“Karena sesungguhnya sesudah kesulitan itu ada kemudahan.(QS. Ash-Sharh: 5- 6)”

“Rencana Allah itu jauh lebih besar dari rencana manusia. Jika kita tidak mengerti, marah, tidak diterima dengan situasi yang kita hadapi, boleh jadi karena

kita tidak tahu bahwa Allah menyimpan rencana yang lebih indah bagi kita. (Tere Liye)”

“Tuhan tidak pernah terlambat Dia selalu tepat waktu. (“Genap” Nuzul Anwar)”

Alhamdulillah..Alhamdulillah..Alhamdulillahirobbil’alamin..

Puji syukur kehadirat Allah SWT atas limpahan rahmat dan karunia-Nya, yang telah memudahkan hamba untuk menyelesaikan skripsi ini. Segala syukur hamba ucapkan kepada-Mu karena telah menghadirkan mereka yang selalu memberikan semangat dan doa disaat hamba tertatih. Karena-Mu lah skripsi ini terselesaikan.

Hanya pada-Mu tempat ku mengadu dan mengucapkan syukur. Hari ini...ku persembahkan karya kecil ini untuk orang yang ku sayangi, untuk orang yang ku

cintai setelah Allah dan Rasul-Nya...

Kupersembahkan karya kecil ini....

Untuk apa (Amzi Herdial)dan ama (Siswati) tersayang Dua orang yang sangat ami cintai dan sayangi.

Ami persembahkan sebuah karya kecil ini untuk ama dan apa tercinta, yang tiada pernah hentinya selama ini memberi ami semangat, doa, dorongan, nasehat dan

kasih sayang serta pengorbanan yang tak tergantikan hingga ami selalu kuat menjalani setiap rintangan yang ada didepan ami. Dalam silah di lima waktu mulai fajar terbit hingga terbenam.. Seraya tanga ami menadah”.. Ya Allah ya

Rahman ya Rahim... Terimakasih telah kau tempatkan ami diantara kedua malaikat-Mu yang setiap waktu ikhlas menjaga,, mendidik,, membimbing ami dengan baik,, ya Allah berikanlah balasan setimpal syurga firdaus untuk mereka

dan jauhkanlah mereka nanti dari panasnya sengat hawa api neraka-Mu..

Untuk uda dan kakakku tersayang (Erik Fernandes S.Pt dan Weri Asivka S.Pd) Ami ucapkan terimakasih tiada tara untuk uda dan kakak yang telah memberi dukungan dan semangat untuk ami dalam menyelesaikan skripsi ini. Sehingga pada hari ini ami bisa meraih gelar sarjana seperti yang telah uda dan kakak raih

sebelumnya. Alhamdulillah da, kak gelar ini ami dapat berkat doa dan dukungan dari uda dan kakak.

Yang awal nya nggak ami bayangkan akan bisa mandapatkan gelar ini dan akhir alhamdulillah ami bisa uun. Sekarang akhir nama ami sudah bertambah menjadi

SE. Makasih uun selama ini dan semangat juga untuak uun dalam meraih cita- cita yang uun inginkan untuak membahagiakan apa jo sama.

Untuk dosen pembimbing dan dosen penguji

Ibu Sri Madona Saleh SE., M.Si selaku dosen pembimbing ami yang telah sabar membimbing ami dalam menyusun skripsi ini dari awal bimbingan sampai ami

meraih gelar sarjana seperti sekarang terima kasih banyak ibuk.

Ibu Mirawati, MA.Ek dan Ibu Mega Rahmi, SE.Sy.,M.Si selaku dosen penguji skripsi ami. Terima kasih banyak ibuk. Ami sudah dibantu selama ini, sudah dinasehati, sudah diajari, ami tidak akan lupa atas bantuan dan kesabaran dari

ibu-ibu semua berikan kepada ami.

Untuk sahabat-sahabat ku

Terkhususnya restu novianti sahabat yang sudah ami anggap saudara sendiri yang telah sabar dengan sikap dan keluh kesah ami selama lebih kurang 4,5 tahun

ini. Kita selalu bersama dalam suka maupun duka, dan yang sangat membantu ami dalam perkuliahan dan dalam menyusun skripsi ini. Yang telah rela dan

ikhlas untuk pergi mengantar ami bimbingan, mengurus ini dan itu, pokoknya dalam setiap kegiatan ami tidak luput dari pertolongan ethu. Dan yang selalu memberi dukungan dan semangat untuk ami dalam menyelesaikan skripsi ini. Dan

semangat juga untuk ethu dalam menyelesaikan perkuliahan, insyaallah ethu pasti bisa menyelesaikan semuanya, dan pantang menyerah untuk meraih masa

depan untuk membahagiakan ama dan apa. Terimakasih saudaraku sayang..

Selanjutnya untuk bela rahma putri, SE yang sangat membantu dalam penyelesaian skripsi ami. Berkat ibel ami bisa meraih gelar seperti sekarang.

Terimakasih ya ibel semangat, dorongan, suport, motivasi, pokoknya semuanya lah yang telah ibel kasih ke ami selama ini. Terimakasih ibel..

Selanjutnya untuk yuci setriani, SE, yulia prancista, SE, sherli putri rahman dan semua sahabat ami yang tidak bisa disebutkan satu per satu yang telah menolong

dan memberi semangat untuk ami dalam menyelesaikan skripsi ini. Terimakasih sahabat-sahabat amii..

Untuk anak kost kuning tersayang

Terimakasih kepada adek-adek ami ayi, eka, aneng, rika, dan kak dian yang selalu memberi ami semangat dalam pembuatan skripsi ini. Yang selalu bertanya

bagaimana skripsi akak sekarang. Terimakasih ya adek-adek akak..

Untuk keluarga aksya 15 Terkhususnya untuk aksya C 15

Terimakasih untuk teman-teman aksya C 15 yang tidak bisa ami sebutkan satu persatu yang selama ini sama-sama berjuang dan menjalani hari dalam suka dan

duka, selalu bersama dalam menjalani perkuliahan baik senang maupun susah kalian takkan terlupakan para teman-teman aksya C 15, terimakasih untuk

kenangan manis yang telah mengukir perjalanan kita selama ini.

Salam Penulis

Rahmi Izma Wati, SE.

i

Akuntansi Syariah Fakultas Ekonomi dan Bisnis Islam (FEBI) Institut Agama Islam Nageri (IAIN) Batusangkar.

Pokok permasalahan dalam penelitian ini adalah Bagaimana Pengaruh Corporate Governance(tata kelola perusahaan yang baik) dan Karakteristik Perusahaan Terhadap Pengungkapan Sustainability Report(laporan keberlanjutan)pada Perusahaan Agrikultur yang terdaftar di Bursa Efek Indonesia pada Tahun2016-2018. Penelitian ini bertujuan untuk melihat Pengaruh Corporate Governance dan Karateristik perusahaan terhadap Pengungkapan Sustainability Report pada Perusahaan Agrikultur yang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018.

Jenis penelitian yang dilakukan dalam penelitian ini adalah penelitian kuantitatif dengan pendekatan deskriptif. Teknik pengumpulan data yang digunakan yaitu dengan teknik dokumentasi yaitu berupa laporan keuangan. Dan teknik analisis data menggunakan analisis regresi linear berganda dengan bantuan program IBM SPSS statistic 22. Objek dalam penelitian ini adalah 15 perusahaan Agrikultur yang terdaftar di Bursa Efek Indonesia tahun 2016-2018 melalui situswww.idx.co.id.

Berdasarkan hasil uji analisis regresi linier berganda dengan α sebesar 0,05 (5%) yang dilakukan pada perusahaan Agrikultur yang terdaftar di Bursa Efek Indonesia pada tahun 2016-2018. Maka hasil penelitian ini adalah Dewan Komisaris, Dewan Direksi, Komite Audit, Profitabilitas, dan Ukuran perusahaan tidak berpengaruh signifikan terhadap pengungkapan Sustainability Report. Dan dilihat pengaruh secara bersama-sama antara variabel independen terhadap variabel dependen dengan menggunakan Uji F yang mana hasil Fhitung 1,824 <

Ftabel 2,66 dengan signifikan 0,135 > 0,05 maka dinyatakan bahwa Corporate Governance dan Karakteristik Perusahaan tidak berpengaruh signifikan terhadap pengungkapan Sustainability Report.

Kata Kunci :Corporate Governance, Karakteristik Perusahaan, Sustainability Report

ii

KATA PENGANTAR

Alhamdulillahirabbil’alamin..Puji dan syukur yang tiada tara senantiasa penulis ucapkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi. Shalawat dan salam penulis sampaikan kepada Mahaguru suri tauladan umat manusia, seorang Nabiyang muliadanterpujiakhlaknya, Nabi Muhammad SAW dengan ucapan Allahumma sholli `alaMuhammad wa`ala ali Muhammad.

Skripsi ini penulis susun dalam rangka untuk memenuhi salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Ekonomi Syariah Konsentrasi Akuntansi Syariah Fakultas Ekonomi dan BisnisIslam(FEBI) Institut Agama Islam Negeri (IAIN) Batusangkar. Adapun judul Skripsi ini adalah “Pengaruh Corporate Governance dan Karakteristik Perusahaan Terhadap Pengungkapan Sustainability Report Pada Perusahaan Agrikultur yang terdaftar di Bursa Efek Indonesia Pada Tahun 2016- 2018”.

Keberhasilan penulis dalam menyelesaikan skripsiini tidak terlepas dari dukungan, bantuan, motivasi serta bimbingan dari berbagai pihak, baik moril maupun materil yang penulis terima dari lingkungan keluarga, masyarakat, Institut, fakultas dan jurusan. Oleh karena itu, padakesempatan kali ini penulis mengucapkan ribuan terimakasih kepada keluarga besarpenulis, khususnya yang penuliscintai, sayangidanhormati, yaitu Amzi Herdial danIbunda Siswati yang telah menjadi sumber inspirasi dan motivasi bagi penulis, serta kakanda Erik Fernandes S.Pt dan Dwi Nofita Sari S.Pd yang selalu memberi semangat dan tujuan dari semangat penulis.

Penulis tidak dapat membalas kebaikannya dan hanya selalu berdoa

“Jazakumullah Khairan Katsiran Wa Jazakumullah Ahsanal Jaza”.

Selain itu, pada kesempatan ini penulis juga ingin menyatakan dengan penuh hormat ucapan terima kasih yang sebesar-besarnya kepada :

iv DAFTAR ISI HALAMAN JUDUL

SURAT PERNYATAAN KEASLIAN PERSETUJUAN PEMBIMBING PENGESAHAN TIM PENGUJI KATA PERSEMBAHAN

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN...ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 7

C. Batasan Masalah ... 8

D. Rumusan Masalah ... 9

E. Tujuan Penelitian ... 9

F. Manfaat dan Luaran Penelitian ... 10

G. Definisi Operasional ... 11

BAB II KAJIAN PUSTAKA ... 13

A. Landasan Teori ... 13

1. Corporate Governance ... 13

2. Karakteristik Perusahaan ... 23

3. Sustainability Report ... 26

B. Kajian Penelitian yang Relevan ... 30

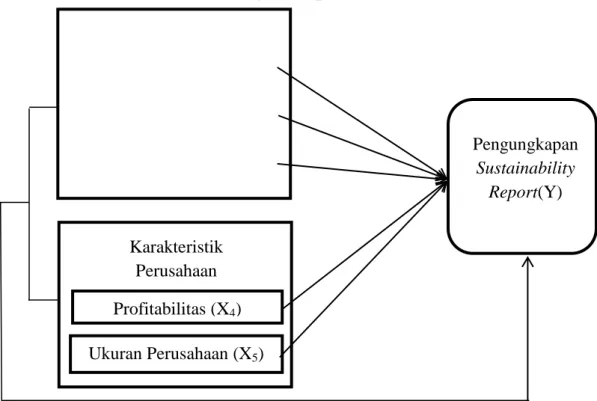

C. Kerangka Berpikir ... 33

D. Hipotesis ... 34

BAB III METODELOGI PENELITIAN ... 36

A. Jenis Penelitian ... 36

B. Tempat dan waktu penelitian ... 36

v

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

A. Profil Objek Penelitian ... 45

1. PT Astro Agro Lestari Tbk ... 45

2. PT Eagle High Plantations Tbk ... 46

3. PT Dharma Satya Nusantara Tbk ... 47

4. PT Provident Agro Tbk ... 48

5. PT Sampoerna Agro Tbk ... 49

6. PT Salim Ivomas Pratama Tbk ... 51

7. PT Sinar Mas Agro Resources And Technology Tbk ... 52

8. PT Sawit Sumbermas Sarana Tbk ... 53

9. PT Tunas Baru Lampung Tbk ... 55

10.PT Multi Agro Gemilang Plantation Tbk ... 56

B. Deskriptif Variabel Penelitian ... 57

1. Pengungkapan Sustainability Report (Y) ... 58

2. Corporate Governance ... 59

3. Karakteristik Perusahaan ... 63

C. Hasil Penelitian ... 66

1. Analisis Deskriptif ... 66

2. Uji Asumsi Klasik ... 67

3. Uji Regresi Linear Berganda ... 72

4. Uji Koefisien Determinasi (Adjusted R Square) ... 75

5. Pengujian Hipotesis ... 76

D. Pembahasan ... 79

BAB V PENUTUP ... 85

A. Kesimpulan ... 85

B. Keterbatasan Penelitian ... 86

C. Saran ... 86

vi DAFTAR PUSTAKA

LAMPIRAN

vii

Tabel 3. 2 Kriteria Sampel Penelitian ... 38

Tabel 3. 3 Sampel Penelitian ... 39

Tabel 4. 1 Data Pengungkapan Sustainability Report Selama Tahun 2016-2018 58 Tabel 4. 2 Data Hasil Perhitungan Jumlah Dewan Komisaris Pada Perusahaan Selama Tahun 2016-2018 ... 60

Tabel 4. 3 Data Hasil Perhitungan Jumlah Rapat Dewan Direksi Pada Perusahaan Selama Tahun 2016-2018 ... 61

Tabel 4. 4 Data Hasil Perhitungan Jumlah Rapat Komite Audit Pada Perusahaan Selama Tahun 2016-2018 ... 62

Tabel 4. 5 Data Hasil Perhitungan Profitabilitas Pada Perusahaan Selama Tahun 2016-2018 ... 64

Tabel 4. 6 Data Hasil Perhitungan Ukuran Perusahaan Pada Perusahaan Selama Tahun 2016-2018 ... 65

Tabel 4. 7 Statistik Deskriptif ... 66

Tabel 4. 8 Hasil Uji One Sample Kolmogrov-Smirnov ... 68

Tabel 4. 9 Hasil Uji Multikolonialisme... 70

Tabel 4. 10 Hasil Uji Autokorelasi ... 71

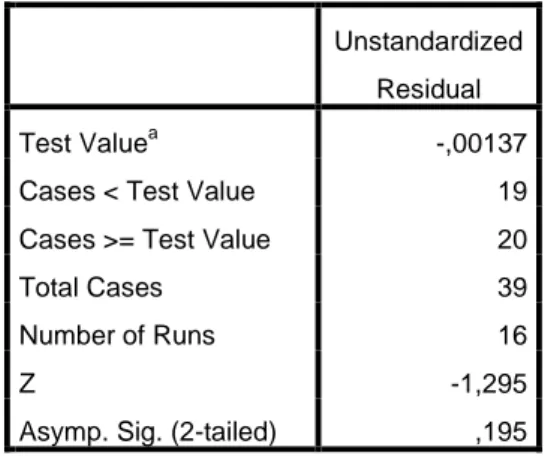

Tabel 4. 11 Hasil Uji Run Test... 72

Tabel 4. 12 Hasil Uji Regresi Linear Berganda ... 73

Tabel 4. 13 Hasil Uji Koefisien Determinasi ... 76

Tabel 4. 14 Hasil Uji t-Test (Hipotesis) ... 77

Tabel 4. 15 Hasil uji F ... 79

viii

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Berpikir ... 33 Gambar 4. 1 Uji Heterokedastisitas ... 69

ix

Lampiran 3. Surat Tugas Bimbingan ... ...92

Lampiran 4. Kartu Monitoring Kegiatan Bimbingan Skripsi Mahasiswa...93

Lampiran 5. Populasi Data Penelitian ... ...95

Lampiran 6. Sampel Penelitian ... ...96

Lampiran 7. Data pengungkapan Sustainability Report ... ...97

Lampiran 8. Data Hasil Perhitungan Jumlah Dewan Komisaris... ...98

Lampiran 9. Data Hasil Perhitungan Jumlah Rapat Dewan Direksi ... ...99

Lampiran 10. Data Hasil Perhitungan Jumlah Rapat Komite Audit ... ...100

Lampiran 11. Data Hasil Perhitungan Profitabilitas ... ...101

Lampiran 12. Data Hasil Perhitungan Ukuran Perusahaan ... ...102

Lampiran 13. Hasil Penelitian ... ...103

Lampiran 14. Hasil Indeks GRI ... ...106

Lampiran 15. Tabel Durbin Watson... ...118

Lampiran 16. Tabel T ... ...131

Lampiran 17. Tabel F ... ...136

Lampiran 18. Annual Report Perusahaan Agrikultur ... ...142

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam era globalisasi, persaingan bisnis menjadi sangat ketat. Banyak perusahaan yang tidak bisa bertahan lama karena tidak mampu bersaing dengan perusahaan lain yang sejenis. Untuk menghadapi persaingan tersebut, perusahaan dituntut untuk bekerja secara efektif dan efisien. Agar perusahaan bisa bekerja secara efektif dan efisien, perusahaan membutuhkan rencana kerja yang baik. Rencana kerja yang baik biasanya dibuat oleh manajemen.

Manajemen dituntut untuk dapat menghasilkan keputusan-keputusan yang dapat menunjang perkembangan perusahaan sehingga dapat tercapainya tujuan perusahaan (Raharjo, 2016: 1).

Salah satu tujuan utama perusahaan itu adalah untuk memaksimalkan keuntungan atau laba. Namun, seiring berkembangnya zaman, perusahaan tidak hanya berorientasi untuk memaksimalkan laba. Perusahaan harus menyeimbangkan antara orientasi keuangan dan perbaikan lingkungan. Saat ini tujuan bisnis tidak hanya mencari keuntungan (profit), tetapi juga bertanggung jawab kepada masyarakat (people) dan bumi (planet). Ketiga konsep tersebut dikenal dengan konsep Tripple-P Bottom Line. Maksud dari konsep tersebut adalah bahwa kegiatan bisnis tidak hanya bertujuan menguntungkan perusahaan saja. Namun, aktivitas tersebut juga dapat memenuhi kesejahteraan masyarakat dan turut berkonstribusi dalam menjaga kelestarian lingkungan sekitar dengan cara mengungkapkan informasi sustainability report (laporan keberlanjutan) (Suryaningsih, 2017: 2).

Sustainability report merupakan praktek pengukuran, pengungkapan, dan upaya akuntabilitas dari kinerja organisasi dalam mencapai tujuan pembangunan berkelanjutan kepada para pemangku kepentingan baik internal maupun eksternal. Bagi investor, sustianability report dapat digunakan sebagai alat kontrol atas pencapaian kinerja perusahaan sehingga dapat digunakan sebagai media pengambilan keputusan. Sementara itu,

sustainability report dapat digunakan oleh perusahaan sebagai bentuk komitmen perusahaan kepada stakeholders dalam menjaga sosial dan lingkungan disekitar perusahaan (Puspitandari dan Septiani, 2017: 1).Standar pelaporan sustainability report yang diakui secara internasional mengacu pada Global Reporting Initiative (GRI). Informasi mengenai dampak aktivitas ekonomi, sosial dan lingkungan perusahaan dapat diungkapkan melalui sustainability report sebagai laporan sukarela yang disajikan secara terpisah dari Annual Report (Idah, 2013: 2).

Pengungkapan sustainability report merupakan bentuk komitmen perusahaan dalam mempublikasikan laporan keberlanjutan. Laporan ini memberikan informasi tentang pertanggungjawaban perusahaan terhadap lingkungan dan sosial. Laporan ini disusun berdasarkan Pedoman Global Reporting Initiative (GRI). Sustainability report mempunyai standar pengungkapan yang mencerminkan keseluruhan aktivitas sosial perusahaan.

Dalam hal ini, sustainability report berbeda dengan laporan keuangan.

Perusahaan kemudian mengungkapkan aktivitas tanggung jawab sosial dan lingkungan melalui sustainability report untuk memenuhi kepentingan stakeholder. Melalui pengungkapan sustainability report perusahaan dapat memberikan informasi yang lebih cukup dan lengkap berkaitan dengan kegiatan dan pengaruhnya terhadap kondisi sosial masyarakat dan lingkungan(Aniktia dan Muhammad, 2015: 9). Dalam penelitian ini yang akan dilihat yaitu pengaruhcorporate governance dan karakteristik perusahaan terhadap pengungkapan sustainability report.

Corporate governanceadalah suatu proses dan struktur yang digunakan oleh organ perusahaan (pemegang saham/pemilik modal, komisaris/dewan pengawas dan direksi) untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang-undangan dan nilai-nilai etika.Untuk mengukur tata kelola atau corporate governance perusahaan akan

3

dilihat dengan proporsi jumlah dewan komisaris, jumlah rapat dewan direksi danjumlah rapat komite audit.

Dalam implementasinya dewan komisaris memegang peran yang sangat penting dalam perusahaan, terutama dalam pelaksanaan mekanisme penerapan GCG. Dewan komisaris merupakan inti dari corporate governance yang ditugaskan untuk menjamin pelaksanaan strategi perusahaan, mengawasi manajemendalam mengelola perusahaan, serta mewajibkan terlaksananya akuntabilitas. Dewan komisaris merupakan pusat ketahanan dan kesuksesan perusahaan (Franita, 2018: 12). Selanjutnya dewan direksi, dewan direksi bertanggung jawab untuk bersama-sama mengelola kepentingan dan tujuan Perseroan guna mencapai visi dan misi Perseroan sesuai dengan anggaran dasar dan peraturan perundang-undangan yang berlaku (Annual Report, 2018: 112). Sedangkan komite audit memiliki tugas dalam pengawasan auditor, memastikan manajemen melakukan tindakan korektif yang tepat terhadap hukum dan regulasi. Melalui jumlah pertemuan, komite audit semakin mampu mendorong manajemen untuk melakukan praktik pengungkapan sustainability report sebagai media komunikasi perusahaan dengan stakeholder dalam rangka memperoleh legitimasi melalui pelaksanaan corporate governance (Suryaningsih, 2017: 3). Selain dengan menggunakan corporate governance dalam pengungkapan sustainability report juga dapat dilihat berdasarkan karakteristik perusahaan.

Karakteristik dapat diartikan sebagai ciri khusus atau sifat khas yang sesuai dengan perwatakan tertentu. Karakteristik perusahaan sendiri merupakan ciri-ciri khusus yang melekat pada perusahaan, menandai sebuah perusahaan, dan membedakannya dengan perusahaan lain (Ikmal, 2015: 2).

Untuk melihat karakteristik perusahaan dapat dilihat dari beberapa segi, diantaranya yaitu jenis usaha atau tipe industri, struktur kepemilikan, tingkat leverage, tingkat profitabilitas, ukuran perusahaan dan ukuran dewan komisaris. Dalam penelitian ini untuk melihat karakteristik perusahaan dibatasi yaitu dilihat dari profitabilitas dan ukuran perusahaan. Profitabilitas dipilih karena profitabilitas itu menunjukkan kemampuan perusahaan dalam

memperoleh laba dan ukuran perusahaan dipilih karena skala ukuran perusahaan dapat mempengaruhi luas pengungkapan informasi dalam laporan keuangan.

Menurut Jorenza (2015) dalam Minanari(2018:140)menjelaskan bahwa profitabilitas adalah kemampuan perusahaan dalam memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Semakin tinggi profitabilitas, maka semakin tinggi efisiensi perusahaan dalam memanfaatkan fasilitas perusahaan. Profitabilitas dapat diukur menggunakan rasio profitabilitas yang akan menunjukkan seberapa efektif perusahaan beroperasi sehingga menghasilkan keuntungan bagi perusahaan (Brigham dan Houston, 2010).Alat untuk mengukur profitabilitas pada penelitian ini adalah dengan menggunakan ROA(Return On Aset). ROA memfokuskan kemampuan perusahaan untuk memperoleh earning dalam kegiatan operasi perusahaan dengan memanfaatkan aset yang dimilikinya dalam menghasilkan keuntungan. Perusahaan dengan manajemen yang memiliki pengetahuan akan mampu menciptakan profit dari aset yang ada dan akan memahami pentingnya aktifitas sosial, lingkungan dan ekonomi perusahaan, yang pada akhirnya akan diungkapkan dalam sustainability report.

Sedangkan ukuran perusahan merupakan karakteristik perusahaan yang memiliki pengaruh terhadap pengungkapan sustainability report. Semakin besar suatu perusahaan akan memunculkan pengeluaran yang lebih besar dalam mewujudkan legitimasi perusahaan, hal ini disebabkan karena perusahaan akan cenderung mengungkapkan informasi yang lebih luas.

Legitimasi ini diperlukan perusahaan sebagai jalan untuk menciptakan keselarasan nilai-nilai sosial dari kegiatannya dengan norma perilaku yang ada dalam masyarakat. Legitimasi perusahaan dapat diwujudkan melalui pengungkapan sustainability report.

Kegiatan tata kelola perusahaan merujuk pada Al-Quran yang terkandung dalam Surat Huud (11: 61), yang berbunyi:

5

Terjemahan :“Dan kepada Tsamud (Kami utus) saudara mereka Shaleh. Shaleh berkata: "Hai kaumku, sembahlah Allah, sekali-kali tidak ada bagimu Tuhan selain Dia. Dia telah menciptakan kamu dari bumi (tanah) dan menjadikan kamu pemakmurnya karena itu mohonlah ampunan-Nya, kemudian bertobatlah kepada-Nya, Sesungguhnya Tuhanku amat dekat (rahmat-Nya) lagi memperkenankan (doa hamba-Nya)."

Ayat diatas menjelaskan bahwa Allah menjadikan manusia sebagai orang-orang yang memakmurkan bumi dengan cocok tanam, membangun dan membina hingga terdapatlah di muka bumi itu rumah yang tinggi-tinggi, yang dibuat oleh tukang yang pandai-pandai. Allah menjadikan bumi dan pohon- pohon yang rindang dan buah-buahan yang sedap dan lezat rasanya. Maka mohonlah kepada Allah supaya dia mengampuni dosa-dosamu, kemudian bertobatlah kepada-Nya, ketika tiap-tiap dari kamu mengerjakan sesuatu dosa dan beramallah dengan amalan yang saleh (Hasbi, 2011:389).

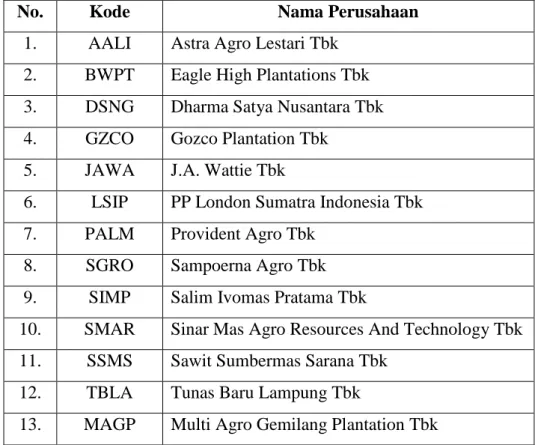

Objek dalam penelitian ini adalah Perusahaan Agrikulturyang terdaftar di Bursa Efek Indonesia, yang mana sampel yang masuk kriteria dalam penelitian ini yaitu 13 perusahaan kelapa sawit yang terdiri dari:

Tabel 1. 1

Daftar Perusahaan Agrikultur yang terdaftar di Bursa Efek Indonesia Tahun 2016-2018

No. Kode Nama Perusahaan

1. AALI Astra Agro Lestari Tbk 2. BWPT Eagle High Plantations Tbk 3. DSNG Dharma Satya Nusantara Tbk 4. GZCO Gozco Plantation Tbk

5. JAWA J.A. Wattie Tbk

6. LSIP PP London Sumatra Indonesia Tbk 7. PALM Provident Agro Tbk

8. SGRO Sampoerna Agro Tbk 9. SIMP Salim Ivomas Pratama Tbk

10. SMAR Sinar Mas Agro Resources And Technology Tbk 11. SSMS Sawit Sumbermas Sarana Tbk

12. TBLA Tunas Baru Lampung Tbk

13. MAGP Multi Agro Gemilang Plantation Tbk Sumber: Annual Report (www.idx.co.id)

Pada penelitian ini objek penelitian yang penulis ambil yaitu Perusahaan Agrikultur yang berfokus pada perusahaan perkebunan kelapa sawit. Alasan penulis memilih Perusahaan perkebunan kelapa sawit pada penelitian ini karena sektor perkebunan kelapa sawit menjadi sektor penting dalam pembangunan ekonomi nasional. Pengelola perusahaan bagian perkebunan sangat berperan penting dalam transformasi aset biologis perusahaannya. Mulai dari masa penanaman, pemeliharaan sampai masa panen. Semua itu membutuhkan waktu yang cukup lama sampai kepada tumbuhan telah mengahasilkan. Dengan demikian perusahaan perlu melakukan pencatatan dan pelaporan secara berkelanjutan atas tata kelola perusahaannya. Selain itu perusahaan yang bergerak dalam bidang industri perkebunan kelapa sawit ini merupakan salah satu andalan komoditi pertanian di Indonesia yang menciptakan sendiri regulasi nasional pengembangan kelapa sawit berkelanjutan yaitu peraturan Menteri Pertanian No.

7

19/Permentan/OT/140/3/201 tentang pedoman perkebunan kelapa sawit bekelanjutan Indonesia (Indonesian Sustainability Palm Oil-ISPO) dengan menerapkan prinsip pembangunan berkelanjutan (Sustainable) yang disesuaikan dengan peraturan undang-undang yang berlaku.Variabelcorporate governance perusahaan dilihat menggunakan jumlah dewan komisaris, jumlah rapat dewan direksi dan jumlah rapat komite audit sedangkan karakteristik perusahaan dilihat menggunakanprofitabilitas, dan ukuran perusahaan dalam pelaporan yang berkelanjutan akan menggambarkan pengungkapan sustainability report.

Berdasarkan latar belakang diatas maka penulis tertarik untuk mengambil judul penelitian “PengaruhCorporate Governance dan Karakteristik Perusahaan terhadap Pengungkapan Sustainability Report Pada Perusahaan Agrikultur yang terdaftar di Bursa Efek Indonesia Pada Tahun 2016-2018”.

B. Identifikasi Masalah

Dari latar belakang masalah diatas, maka yang menjadi persoalan penelitian adalah sebagai berikut :

1. Pengaruh corporate governance terhadap pengungkapan sustainability report pada Perusahaan Agrikultur yang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018.

2. Pengaruh karakteristik perusahaan terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018.

3. Pengaruh dewan komisaris terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018.

4. Pengaruh dewan direksi terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018.

5. Pengaruh komite audit terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018.

6. Pengaruh profitabilitas, likuiditas, leverage terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018.

7. Pengaruh corporate governance dan karakteristik perusahaan terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018.

C. Batasan Masalah

Berdasarkan identifikasi masalah diatas, maka dibatasi penelitian ini yaitu:

1. Pengaruh dewan komisaris terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018.

2. Pengaruh dewan direksi terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018.

3. Pengaruh komite audit terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018.

4. Pengaruh profitabilitas terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018.

5. Pengaruh ukuran perusahaan terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018.

6. Pengaruh corporate governance dan karakteristik perusahaan terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018.

9

D. Rumusan Masalah

Berdasarkan Batasan Masalah diatas, maka rumusan masalah dalam penelitian ini adalah:

1. Bagaimana pengaruh dewan komisaris terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018?

2. Bagaimana pengaruh dewan direksi terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018?

3. Bagaimana pengaruh komite audit terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018?

4. Bagaimana pengaruh profitabilitas terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018?

5. Bagaimana pengaruh ukuran perusahaan terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018?

6. Bagaimana pengaruh corporate governance dan karakteristik perusahaan terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018?

E. Tujuan Penelitian

Berdasarkan identifikasi masalah diatas, tujuan masalah yang akan diteliti yaitu:

1. Untuk mengetahui pengaruh dewan komisaris terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018.

2. Untuk mengetahui pengaruh dewan direksi terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018.

3. Untuk mengetahui pengaruh komite audit terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018.

4. Untuk mengetahui pengaruh profitabilitas terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018.

5. Untuk mengetahui pengaruh ukuran perusahaan terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018.

6. Untuk mengetahui pengaruh corporate governance dan karakteristik perusahaan terhadap pengungkapan sustainability report pada Perusahaan Agrikulturyang Terdaftar di Bursa Efek Indonesia pada Tahun 2016-2018.

F. Manfaat dan Luaran Penelitian 1. Manfaat Penelitian

Adapun manfaat penelitian antara lain : a. Bagi penulis

Penelitian ini diharapkan dapat berguna untuk menambah wawasan dan pengetahuan serta pemahaman penulis tentang manfaat rasio keuangan dalam laporan keuangan perusahaan, melalui penerapan ilmu dan teori-teori yang diperoleh selama masa perkuliahan dan membandingkan dengan keadaan yang terjadi di perusahaan, serta untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi Syariah Konsentrasi Akuntansi Syariah Fakultas Ekonomi Dan Bisnis Islam Institut Agama Islam Negeri Batusangkar.

b. Bagi Pihak Akademik

1) Untuk perkembangan ilmu pengetahuan serta bermanfaat sebagai dasar penelitian selanjutnya.

2) Sebagai tambahan wacana akademik di Institut Agama Islam Negeri Batusangkar.

11

c. Bagi Perusahaan dan Pemegang Saham

Hasil penelitian ini diharapkan bisa menjadi referensi untuk melakukan perbaikan untuk melaporkan sustainability report perusahaan. Kemudian hasil penelitian ini juga dapat dimanfaatkan perusahaan sebagai dasar dalam pengambilan kebijakan terkait hal- hal yang berhubungan dengan sustainability report.

2. Luaran Penelitian

Dapat menjadi referensi di perpustakaan IAIN Batusangkar dan dapat dijadikan jurnal ilmiah pada bidang akuntansi terutama mengenai corporate governance dan sustainability report.

G. Definisi Operasional

Corporate governance dapat didefinisikan sebagai suatu proses dan struktur yang digunakan oleh organ perusahaan (Pemegang Saham/Pemilik Modal, Komisaris/Dewan Pengawas dan Direksi) untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang- undangan dan nilai-nilai etika (Sutedi, 2012: 1).

Sustainability report berarti laporan yang memuat tidak saja informasi kinerja keuangan tetapi juga informasi non keuangan yang terdiri dari informasi aktivitas sosial dan lingkungan yang memungkinkan perusahaan bisa bertumbuh secara berkesinambungan (sustainable performance). Saat ini implementasi Sustainability reportdi Indonesia didukung oleh aturan pemerintah seperti Undang-Undang Perseroan Terbatas (PT) Nomor 40 tahun 2007 (Tarigan, dan Semuel, 2014: 90).

Perusahaan mempunyai tanggung jawab sosial terhadap pihak-pihak diluar manajemen dan pemilik modal. Sebagai suatuinstrumen ekonomi, perusahaan tidak lepas dari berbagai pengaruh lingkungan, terutama lingkungan ekonomi dan lingkungan politik. Seiring dengan meningkatnya

kesadaran dan kepekaan dari stakeholders perusahaan maka konsep tanggung jawab sosial muncul dan menjadi bagian yang tidak terpisahkan dengan kelangsungan hidup perusahaan dimasa yang akan datang. Stakeholder yang dimaksud diantaranya adalah para stakeholder, karyawan (buruh), pelanggan, komunitas lokal, pemerintah, Lembaga Swadaya Masyarakat (LSM), dan lain sebagainya. Dalam menjalankan mekanisme corporate governance, perusahaan dituntut tidak hanya memperhatikan nilai ekonomi dari kegiatannya tapi juga nilai tambah lain, keseimbangan kepentingan stakeholder, dan kepatuhan terhadap peraturan serta norma yang berlaku atas kegiatan yang dilakukan. Jadi, semakin baik penerapan corporate governance maka semakin baik pengungkapan sustainability reportperusahaan.

13 BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Corporate Governance

a. Pengertian Corporate Governance

Governance yang terjemahannya adalah pengaturan yang dalam konteks good corporate governance (GCG) ada yang menyebut tata pamong. Corporate governance dapat didefinisikan sebagai suatu proses dan struktur yang digunakan oleh organ perusahaan (pemegang saham/pemilik modal, komisaris/dewan pengawas dan direksi) untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang-undangan dan nilai-nilai etika (Sutedi, 2012: 1).

Corporate Governance dibagi menjadi 2 (dua), internal dan eksternal. Corporate Governance internal terdiri dari pemegang saham, direksi, dewan komisaris, manajer, karyawan/serikat pekerja, sistem remunerasi berdasarkan kinerja, dan komite audit. Sedangkan Corporate Governance eksternal terdiri dari kecukupan undang-undang dan perangkat hukum, investor, institusi penyedia informasi, akuntan publik, intitusi yang memihak kepentingan publik bukan golongan pemberi pinjaman, serta lembaga yang mengesahkan legalitas (Leksono, 2018: 4).

Di Indonesia, kepemilikan perusahaan yang terdaftar di bursa saham sangat terpusat, dan persentase manajer yang termasuk dalam grup pengendali juga sangat tinggi. Hal ini pada hakikatnya merupakan ciri khas bagi suatu sektor usaha yang sedang berkembang serta pasar modal yang dalam pertumbuhan. Akan tetapi, sementara ekonomi dan perusahaan-perusahaan di Indonesia tidak pernah lagi membaur dengan

ekonomi dunia untuk pembiayaan pinjaman dan permodalan mereka serta pembelian dan penjualan produk-produknya, perhatian terhadap standar-standar corporate governance yang disepakati ditingkat internasional merupakan keharusan bagi Indonesia (Sutedi, 2012: 5).

Corporate governance di suatu perusahaan dapat dilihat melalui:

1) Dewan Komisaris

Mulyadi (2014: 185) dalam Ayu dan Septiani(2017: 4-5) mengemukakan bahwa dewan komisaris adalah “wakil pemegang saham dalam perusahaan berbadan hukum perseroan terbatas.

Dewan ini berfungsi mengawasi pengelolaan perusahaan yang dilaksanakan oleh manajemen (direksi)”. Dapat disimpulkan bahwa dewan komisaris adalah wakil pemegang saham dalam suatu perusaan berbadan hukum perseroan terbatas yang mempunyai tugas dan tanggung jawab untuk melakukan pengawasan pengelolaan perusahaan yang dilakukan oleh manajemen serta memberikan masukan kepada dewan direksi dalam memastikan GCG tercipta dengan baik dengan perusahaan tersebut.

Zarkasyi (2008: 97) dalam Ayu dan Septiani(2017: 5) anggota dewan komisaris haruslah mempunyai dan memahami syarat kemampuan dan integritas sehingga dalam melakukan tugasnya dapat dilaksanakan dengan baik dan tepat. Anggota dewan komisaris tidak boleh memanfaatkan sumber daya perusahaan untuk kepentingan pribadinya atau pihak lain yang terkait dengan independensi. Kemudian diharuskan mematuhi anggaran dasar dan perundang-undangan yang berhubungan dengan tugas yang dilakukannya, dan melaksanakan pedoman GCG-nya.

Semakin besar jumlah anggota dewan komisaris, semakin mudah untuk mengendalikan Chief Executives Officer (CEO) dan semakin efektif dalam memonitor aktivitas manajemen. Perusahaan dengan ukuran dewan komisaris yang besar (lebih dari 5%)

15

mengindikasikan kemampuannya untuk memonitor manajemen.

Keberadaan dewan komisaris independen di Indonesia diatur dengan Ketentuan Bapepam dan Peraturan Bursa Efek Indonesia No. 1-A tanggal 14 Juli tahun 2004.

Berdasarkan aturan tersebut, jumlah dewan komisaris independen minimal adalah 30%. Ketentuan ini memberikan pengaruh terhadap pengendalian dan pengawasan terhadap manajemen dalam operasi perusahaannya, diantaranya adalah pengungkapan tanggung jawab sosial perusahaan. Aplikasi pengendalian dan pengawasan terhadap manajemen oleh komisaris independen adalah ketika manajemen tidak melakukan aktivitas- aktivitas yang sesuai dengan capaian yang telah ditentukan dan aktivitas lainnya yang dapat memberikan dampak positif terhadap keberlangsungan perusahaan dimasa yang akan datang (Herawati, 2015: 207).

Pengukuran Dewan Komisaris

Ukuran dewan komisaris diukur dari jumlah anggota dewan komisaris yang ada dalam perusahaan yang dicantumkan dalam laporan keuangan (Ayu dan Septiani, 2017: 5).

Dewan Komisaris = Ʃ anggota dewan komisaris 2) Dewan Direksi

Dewan direksi bertanggung jawab untuk bersama-sama mengelola kepentingan dan tujuan Perseroan guna mencapai visi dan misi Perseroan sesuai dengan anggaran dasar dan peraturan perundang-undangan yang berlaku. Dewan direksi/ dewan direktur merupakan seseorang yang ditunjuk untuk memimpin Peseroan Terbatas (PT), dapat berasal dari seseorang yang memiliki perusahaan tersebut ataupun orang profesional yang ditunjuk oleh pemilik usaha. Dewan direksi bertindak sebagai aspek sistem pengendalian dalam suatu perusahaan, memiliki peran ganda yaitu sebagai monitoring dan pengambil keputusan. Dalam

penerapannya, pelaksanaan GCG sangat bergantung pada fungsi- fungsi dari dewan direksi yang dipercaya sebagai pihak yang mengurus perusahaan. Direksi sebagai organ perusahaan bertugas dan bertanggung jawab secara penuh dalam mengelola perusahaan.

Semakin tinggi frekuensi rapat antara anggota dewan direksi, mengindikasikan semakin seringnnya komunikasi dan koordinasi antar anggota sehingga lebih mempermudah untuk mewujudkan good corporate governance (Suryono dan Prastiwi, 2011).

Pengukuran dewan direksi

Ukuran dewan direksi diukur dari jumlah rapat dewan direksi yang ada dalam perusahaan yang dicantumkan dalam laporan keuangan (Suryono dan Prastiwi, 2011).

Dewan Direksi = Ʃ rapat dewan direksi 3) Komite Audit

Komite audit adalah organ tambahan yang diperlukan dalam pelaksanaan prinsip good corporate governance. Komite audit dibentuk oleh dewan komisaris dalam rangka membantu melaksanakan tugas dan fungsinya(Adila dan Sofyan, 2016: 780).

Menurut Bapepam melalui SE-03/PM/2000 komite audit adalah suatu komite yang sedikitnya terdiri dari tiga orang, diketuai oleh komisaris independen perusahaan dengan dua orang eksternal yang independen terhadap perusahaan serta menguasai dan memilikilatar belakang akuntansi dan keuangan. Keberadaan komite audit diharapkan dapat memberikan nilai terhadap penerapan prinsip GCG yang pada akhirnya dapat membatasi atau bahkan mencegah manajemen laba. Komite audit bertugas untuk memberikan pendapat yang independen kepada dewan komisaris yang antara lain meliputi (Franita, 2018: 13-14):

a) Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perusahaan seperti laporan keuangan.

17

b) Melakukan penelaahan atas ketaatan perusahaan terhadap peraturan perundang-undangan di bidang pasar modal dan perundang-undangan yang berhubungan dengan kegiatan perusahaan.

c) Melakukan penelaahan atas kecukupan pemeriksaan yang dilakukan oleh akuntan publik untuk memastikan semua risiko yang penting telah dipertimbangkan.

Berdasarkan keputusan Bapepam Nomor Kep 24/PM/2004 disebutkan bahwa komite audit mengadakan rapat sekurang- kurangnya sama dengan ketentuan minimal rapat dewan komisaris yang ditetapkan anggaran dasar perusahaan. Rapat dilaksanakan untuk melakukan koordinasi agar efektif dalam menjalankan pengawasan laporan dan pelaksanaan corporate governance perusahaan agar menjadi semakin baik (Suryono dan Prastiwi, 2011: 17).

Pengukuran Komite Audit

Ukuran komite audit diukur dari jumlah rapat komite audit yang ada dalam perusahaan yang dicantumkan dalam laporan keuangan(Suryono dan Prastiwi, 2011)

Komite audit = Ʃ rapatkomite audit

Pada umumnya, komite audit mempunyai tanggung jawab pada tiga bidang, yaitu (Indah dan Yustiavandana, 2008: 148):

a) Laporan Keuangan (Finansial Reporting)

Tanggung jawab komite audit dibidang laporan keuangan adalah untuk memastikan bahwa laporan yang dibuat manajemen telah memberikan gambaran yang sebenarnya tentang kondisi keuangan, hasil usaha, rencana dan komitmen perusahaan jangka panjang.

b) Tata Kelola Perusahaan (Corporate Governance)

Tanggung jawab komite audit dalam bidang tata kelola perusahaan adalah untuk memastikan bahwa perusahaan telah

dijalankan sesuai undang-undangdan peraturan yang berlaku dan etiks, melaksanakan pengawasan secara efektif terhadap benturan kepentingan dan kecurangan yang dilakukan oleh karyawan perusahaan.

c) Pengawasan Perusahaan (Corporate Control)

Komite audit bertanggung jawab untuk pengawasan perusahaan termasuk didalamnya hal-hal yang berpotensi mengandung risiko dan sistem pengendalian intern serta memonitor proses pengawasan yang dilakukan oleh auditor internal.

b. Prinsip DasarCorporate Governance

Ada beberapa prinsip dasar yang harus diperhatikan dalam corporate governance, yaitu sebagai berikut (Sutedi,2012: 11-12):

1. Transparansi

Penyediaan informasi yang memadai, akurat, dan tepat waktu kepada stakeholdersharus dilakukan oleh perusahaan agar dapat dikatakan transparan. Pengungkapan yang memadai sangat diperlukan oleh investor dalam kemampuannya untuk membuat keputusan terhadap risiko dan keuntungan dari investasinya.

Pengungkapan masalah yang khusus berhubungan dengan kompleksnya organisasi dari konglomerat. Kurangnya pernyataan keuangan yang menyeluruh menyulitkan pihak luar untuk menentukan apakah perusahaan tersebut memiliki utang yang menumpuk dalam tingkat yang mengkhawatirkan. Kurangnya informasi akan membatasi kemempuan investor untuk memperkirakan nilai dan risiko dan pertambahan dari perubahan modal (volatility of capital).

Intinya, perusahaan harus meningkatkan kualitas, kuantitas, dan frekuensi dari pelaporan keuangan. Pengurangan dari kegiatan curang seperti manipulasu laporan (creative accounting), pengakuan pajak yang salah dan penerapan dari prinsip-prinsip

19

pelaporan yang cacat, kesemuaannya adalah masalah krusial untuk meyakinkan bahwa pengelolaan perusahaan dapat dipertahankan (Sustainable). Pelaksanaan menyeluruh dengan syarat-syarat pemeriksaan dan pelaporan yang sesuai hukum akan meningkatkan kejujuran dan pengungkapan (disclosure).

2. Dapat Dipertanggungjawabankan (Accountability)

Banyak perusahaan di Asia dikontrololeh kelompok kecil pemegang saham atau oleh pemilik keluarga (family-owned). Hal ini menimbulkan masalah dalam mempertahankan objektivitas dan pengungkapan yang memadai (adequate disclosure).

Sepertinya pengelolaaan perusahaan didasarkan pada pembagian kekuasaan diantara manajemen perusahaan, yang bertanggungjawab pada pengoperasian setiap harinya, dan pemegang sahamnya yang diwakili oleh dewan direksi. Dewan direksi diharapkan untuk menetapkan kesalahan (oversight) dan pengawasan. Di banyak perusahaan, manajemen perusahaan duduk dalam dewan pengurus, sehingga terdapat kekurangannya accountability dan berpotensi untuk timbulnya konflik kepentingan.

3. Kewajaran (Fairness)

Prinsip ketiga dari pengelolaan perusahaan penekanan pada kejujuran, terutama untuk pemegang saham minoritas. Investor harus memiliki hak-hak yang jelas tentang kepemilikan dan sistem dari aturan dan hukum yang dijalankan untuk melindungi hak- haknya.

4. Sustainability

Ketika perusahaan negara (corporation) exist dan menghasilkan keuntungan dalam jangka panjang mereka juga harus menemukan cara untuk memuaskan pegawai dan kumunitasnya agar berhasil. Mereka harus tanggap terhadap lingkungan, memperhatikan hukum, memperlakukan pekerja secara adil, dan

menjadi warga corporate yang baik. Dengan demikian, akan menghasilkan keuntungan yang lama bagi stakeholder-nya.

c. Teori Corporate Governance 1) Agency theory

Dalam perekonomian modern, manajemen, dan pengelolaan perusahaan semakin banyak dipisahkan dari kepentingan perusahaan. hai ini sejalan dengan Agency theory yang menekankan pentingnya pemilik perusahaan (pemegang saham) menyerahkan pengelolaan perusahaan kepada tenaga-tenaga profesional (disebut agents) yang lebih mengerti dalam menjalankan bisnis sehari-hari.

Tujuan dari dipisahkannya pengelolaan dari kepemilikan perusahaan, yaitu agar pemilik perusahaan memperoleh keuntungan yang semaksimal mungkin dengan biaya yang seefisien mungkin denagn dikelolanya perusahaan oleh tenaga-tenaga profesional.

Mereka para tenaga-tenaga profesional, bertugas untuk kepentingan perusahaan, sehingga dalam hal ini para profesional tersebut berperan sebagai agents-nya pemegang saham. semakin besar perusahaan yang dikelola memperoleh laba semakin besar pula keuntungan yang didapatkan agents. Sementara pemilik perusahaan (pemegang saham) hanya bertugas mengawasi dan memonitor jalannya perusahaan yang dikelola oleh manajemen untuk memastikan bahwa mereka bekerja demi kepentingan perusahaan.

Untuk memahami corporate governance,jalan yang paling dekat adalah dengan memahami teori agensi (agency theory). Teori ini memberikan wawasan analisis untuk bisa mengkaji dampak dari hubungan agentdengan principalatau principal dengan principal.

Teori ini muncul setelah terpisahnya kepemilikan perusahaan dengan pengelolaan terdapat dimana-mana khususnya pada perusahaan-perusahaan besar dan modern, sehingga teori perusahaan yang klasik tidak bisa lagi dijadikan basis analisis perusahaan seperti itu pada teori perusaah klasik, pemilik

21

perusahaan yang berjiwa wiraswasta, mengendalikan sendiri perusahaannya, mengambil keputusan demi kehidupan perusahaannya, sehingga yang diharapkan adalah maksimum profit sebagai syarat mati untuk bisa hidup dan berkembang (Sutedi, 2012:

13-14).

2) Shareholder Value Theory

Menurut Asian Development Bank(ADB)dalam corporate governance harus ada unsur-unsur shareholders right, equal treatment of shareholder, adanya disclosure (keterbukaan), dan transparancy (transparansi). Di sini tampak ada unsur tambahan, yaitu equal treatment atau keadilan (fairness) dan hak (right).

Sementara itu, OECD memberikan pengertian good corporate governance sebagai suatu bentuk hubungan antara manajemen suatu perusahaan, board of directors, pemegang saham dan stake holder lainnya. Hubungan ini meliputi berbagai aturan dan insentif terbentuknya struktur dan tujuan perusahaan yang pasti, dan cara mencapai tujuan serta pengawasan kinerja perusahaan.

Corporate governance yang efektif menciptakan sistem yang dapat menjaga keseimbangan dalam pengendalian perusahaan, sehingga dapat ditekan seminimal mungkin peluang-peluang terjadinya korupsi, penyalahgunaan wewenang masing-masing organ perusahaan, menciptakan insentif bagi manajer untuk memaksimalkan produktifitas penggunaan aset dan sumber daya lain, sehingga dicapai hasil usaha yang maksimal (Sutedi, 2012: 29- 30).

3) Stakeholder Theory

Teori stakeholder, dalam pengertian yang umum menyatakan bahwa tujuan akhir dari teori shareholder value, secara jelas telah gagal untuk memperhatikan kebutuhan-kebutuhan dari pelanggan, pemasok dan tenaga kerja. Profesor John Kay, dalam tulisannya berjudul Business of Economics (1996,OUP), mencoba untuk

menggambarkan pemikiran tentang teori stakeholder ini dengan memberikan perbandingan antara hukum perusahaan yang berlaku di inggris dan hukum perusahaan yang berlaku di daratan Eropa dan Jepang.

Selanjutnya Kay, dalam Business of Economics(1996, OUP), mengusulkan bahwa model-model alternatif dalam melindungi kepentingan dari stakeholder setidaknya harus memiliki beberapa elemen penting antara lain sebagai berikut (Sutedi, 2012: 39-40):

a) Perbedaan dan pemisahaan harus secara tegas dibuat (melalui mekanisme undang-undang tentang perusahaan) antara perusahaan publik-institusi sosial dan pemilik yang mengontrol perseroan terbatas. “Perusahaan yang telah memenuhi persyaratan ukuran-ukuran tertentu dengan jumlah pemegang saham tertentu diharuskan untuk mendaftar sebagai perusahaan publik, sedangkan statury duties dari direksi dari perusahaan publik tersebut adalah untuk meningkatkan usaha perusahaan dan dengan memberikan kesempatan yang seimbang atas klaim dari investor, pelanggan, pemasok, dan tenaga kerjanya”.

b) Sebuah kerangka kerja governance yang baru harus segera diterapkan kepada perusahaan publik. Perusahaan publik diharuskan untuk meimiliki dewan direksi yang dipimpin oleh direktur independen.

c) Peranan dan fungsi dari CEO, harus ditetapkan dan proses pemilihanya harus melalui konsultasi dengan karyawan, investor, pemasok dan lembaga-lembaga regulatorlain yang relevan. Direktur independen diharapkan dapat memimpin proses tersebut dan menyusun laporan berkaitan dengan kinerja dan strategi perusahaan.

d) Penunjukan CEO melalui proses di atas adalah untuk jangka waktu yang tetap selama 4 (empat) tahun.

23

e) Kewenangan penunjukan direktur seharusnya diserahkan kepada direktur independen namun direktur independen tersebut harus mengkonsultasikan kepada stakeholder sebelum menunjuk direktur independen yang baru.

2. Karakteristik Perusahaan

Setiap perusahaan memiliki karakteristik yang berbeda antara entitas yang satu dengan yang lain.

a. Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya bahwa penggunaan rasio ini menunjukkan efisiensi perusahaan (Kasmir, 2010: 115).

Pengukuran variabel profitabilitas ini menggunakan ROA (Return on Asset). ROA menggambarkan kemampuan dari aset yang dioperasionalkan untuk menghasilkan laba operasi. Rasio ini juga digunakan untuk melihat bahagian yang diperoleh oleh investor (kreditur dan pemilik) dari setiap rupiah yang telah diinvestasikan.

Rumus yang digunakan untuk menghitung ROA adalah (Nofrivul, 2008:

25):

Raharjo (2013:10-11) mengatakan bahwa dalam memaksimalkan keuntungan selalu ada pertukaran dengan risiko. Semakin besar risiko yang dihadapi, akan semakin besar pula keuntungan yang diharapkan.

Seumpama kita diminta memilih diantara dua proyek yang mempunyai risiko yang sama, kita akan memilih proyek yang akan memberikan imbalan atau perolehan yang akan diterima cukup memadai untuk

menutup risiko yang dihadapi. Pola yang dikembangkan untuk mengatasi masalah keuntungan dan risiko adalah memaksimalkan laba (maximize profit) disamping meminimumkan risiko (minimizing risk).

Dalam menangani keseimbangan keuntungan dalam risiko ini, perusahaan harus mengembangkan kontrol atas aliran dana dengan keluwesan untuk respon terhadap adanya perubahan lingkungan operasi. Pola ini mengidentifikasi empat sasaran:

1. Memaksimalkan Laba. Keuangan harus berjuang untuk mendapatkan keuntungan perusahaan yang tinggi untuk jangka panjang (primer) di samping jangka pendek (sekunder).

2. Meminimumkan Risiko. Keuangan harus selalu mencari tindakan yang dapat menghindarkan perusahaan dari risiko yang tidak perlu dan mengantisipasi masalah-masalah serta cara mengatasi.

3. Selalu mengendalikan. Aliran dana baik yang masuk maupun keluar perusahaan harus selalu dimonitor untuk memastikan bahwa dimanfaatkan dan dijaga dengan baik. Sistem pelaporan keuangan harus dirancang agar dapat memberikan gambaran aktifitas perusahaan secara akurat dan tepat waktu.

4. Keluwesan atau Fleksibilitas. Perusahaan harus selalu siap menghadapi masa depan yang penuh ketidakpastian. Fleksibilitas dapat diperoleh dengan pengelolaan dana dan aktivitas secara seksama. Jika perusahaan telah mengalokasikan dana yang cukup jauh-jauh hari maka akan fleksibel bila nanti memang dibutuhkan.

Jika dapat disertifikasikan dan dianalisis adanya beberapa proyek yang berpotensi dikembangkan, maka akan diperoleh fleksibilitas dalam menentukan tindakan dimasa mendatang. Keuangan diusahakan seluwes mungkin dalam menyediakan dana atau data yang dibutuhkan untuk mendukung kegiatan produksi dan pemasaran perusahaan.

25

b. Ukuran Perusahaan

Ukuran Perusahaan secara umum diartikan sebagai suatu perbandingan besar atau kecilnya suatu objek. Sedangkan perusahaan adalah suatu organisasi yang didirikan oleh seorang atau sekelompok orang atau badan lain yang kegiatannya adalah melakukan produksi dan distribusi guna memenuhi kebutuhan ekonomis manusia. Secara umum perusahaan besar akan mengungkapkan informasi lebih banyak dari pada perusahaan kecil karena perusahaan besar tidak akan lepas dari tekanan tanggung jawab sosial (Adila dan Syofyan, 2016: 780).

Menurut Bapepam No. 9 tahun 1995 (UURI, 1995) ukuran perusahaan dapat digolongkan atas 2 kelompok sebagai berikut:

1) Perusahaan kecil, merupakan badan hukum yang didirikan di Indonesia yang memiliki sejumlah kekayaan (total asset) tidak lebih dari Rp. 20 miliar; bukan berarti afiliasi dan dikendalikan oleh suatu perusahaan yang bukan perusahaan menengah/kecil;

bukan merupakan reksadana.

2) Perusahaan menengah/besar, merupakan kegiatan ekonomi yang mempunyai kriteria kekayaan bersih atau hasil penjualan tahunan usaha. Usaha ini meliputi usaha nasional (milik negara atau swasta) dan usaha asing yang melakukan kegiatan di Indonesia.

Perusahaan dengan ukuran yang lebih besar dapat lebih bertahan dari pada perusahaan dengan ukuran yang lebih kecil, karena semakin besar entitas, semakin besar pula sumber daya yang dimiliki entitas tersebut. Dengan semakin besarnya sumber daya yang dimiliki entitas, maka entitas tersebut akan lebih banyak berhubungan dengan stakeholder, sehingga diperlukan tingkat pengungkapan atas aktivitas entitas yang lebih besar, termasuk pengungkapan dalam tanggung jawab sosial (Kamil dan Herusetya, 2012).

Untuk melihat ukuran perusahaan maka rumus yang digunakan adalah (Barung, 2018: 82):

SIZE = log ( total asset)

3. Sustainability Report

a. Pengertian Sustainability Report

Sustainability(keberlanjutan) merupakan terminologi dinamis yang dapat diaplikasikan dalam berbagai hal. Permasalahan sustainability muncul karena adanya ketidakseimbangan kehidupan di bunia yang semakin terasa, dimana ada orang yang kaya dan di belahan dunia banyak orang yang masih hidup sangat miskin ada orang yang bekerja dan ditempat lain banyak orang yang tidak memiliki pekerjaan.

Hal demikian yang membuat orang berpikir bahwa untuk mendapatkan kehidupan yang baik dan dapat memenuhi kehidupan di masa yang akan datang, maka harus ada pola kehidupan yang baru dan saling bekerja bersama.

Membangun dan mempertahankan kepercayaan dalam bisnis dan pemerintah adalah hal mendasar untuk mencapai ekonomi dan dunia yang berkelanjutan. Setiap hari, keputusan dibuat oleh bisnis dan pemerintahan yang memiliki dampak langsung pada para pemangku kepentingan mereka, seperti lembaga keuangan, organisasi buruh, masyarakat sipil dan warga negara, seperti tingkat kepercayaan yang mereka miliki dengan mereka. Keputusan-keputusan jarang didasarkan pada informasi keuangan saja. Mereka didasarkan pada penilaian risiko dan peluang menggunakan informasi tentang berbagai masalah langsung dan masa depan.

Nilai dari proses pelaporan keberlanjutan adalah memastikan organisasi mempertimbangkan dampaknya terhadap isu-isu keberlanjutan ini, dan kemungkinan mereka untuk transparan tentang risiko dan peluang yang mereka hadapi. Pemangku kepentingan juga memainkan peran penting dalam mengidentifikasi risiko dan peluang ini untuk organisasi, terutama yang non keuangan. Peningkatan transparansi ini mengarah pada pengambilan keputusan yang lebih

27

baik, yaitu membantu membangun dan memelihara kepercayaan dalam bisnis dan pemerintah (Mulyani, dkk, 2018: 152-153).

b. Tujuan Sustaianability Report

Berkaitan dengan adanya perubahan paradigma keberlanjutan, maka perusahaan tidak hanya mementingkan pendapatan dan laba, melainkan lebih kepada keberlanjutan. Fokus yang ada sekarang adalah keberlangsungan hidup perusahaan kedepan serta dampak perusahaan dalam aspek-aspek terkait sustainability untuk kepentingan masa mendatang. Adapun aspek-aspek tersebut adalah ekonomi, sosial, dan lingkungan. Pelaporan mengenai rincian atas aspek-aspek tersebut diakomodasi dalam suatu bentuk yang diberi nama laporan keberlanjutan (sustainability report) dan memiliki standar pembuatan laporan mengaju pada GRI sustainability reporting guidelines GRI standar.

Sustainability report (pelaporan keberlanjutan) adalah laporan organisasi yang memberikan informasi tentang kinerja ekonomi, lingkungan, sosial dan tata kelola. Sustainability report memberikan peluang signifikan untuk munculnya inovasi. Perusahaan yang mengutamakan isu sustainability akan memikirkan bagaimana menjalankan roda operasi secara efisien, ramah lingkungan dan bermanfaat bagi masyarakat. Dengan demikian, sustainability report perusahaan merupakan hal yang mulai diperhatikan oleh negara hampir di seluruh dunia.

Organisasi/lembaga yang mengatur sustainability report adalah GRI (Global Reporting Initiative). Global Reporting Initiativeadalah organisasi independen internasional yang membantubisnis, pemerintah dan organisasi lain memahami dan mengkomunikasikan dampak pada isu-isu seperti perubahan iklim, hak asasi manusia dan korupsi. Tujuan didirikan GRI adalah membantu lembaga-lembaga terkait untuk membuat sustainability report(Mulyani, dkk, 2018: 155-156).

c. Standar GRI

Standar GRI adalah standar global pertama untuk pelaporan keberlanjutan. Standar GRI memiliki fitur modular, struktur yang saling terkait, dam mewakili praktek terbaik global untuk melaporkan berbagai dampak ekonomi lingkungan dan sosial. Standar GRI memiliki praktik global terbaik untuk melaporkan secara publik tentang berbagai dampak ekonomi, lingkungan dan sosial. Pelaporan dari organisasi-organisasi itu dapat dikomunikasikan dan dipahami.

Standar ini dirancang untuk meningkatkan komparabilitas (keterbandingan) global dan kualitas informasi tentang dampak ini, sehingga memungkinkantransparansi dan akuntabilitas organisasi yang lebih besar.

Sustainability report yang berdasarkan pada standar GRI memberikan representasi yang seimbangan dan wajar dari kontribusi posotif dan negatif terhadap tujuan pembangunan berkelanjutan.

Informasi yang tersedia melalui pelaporan keberlanjutan memungkinkan para pemangku kepentingan internal dan eksternal untuk membentuk opini dan untuk membuat keputusan keputusan terinformasi tentang kontribusi organisasi pada tujuan pembangunan berkelanjutan (Mulyani, dkk, 2018: 160-161).

Pengungkapan sustainability report ini diukur dengan proksi CSDI berdasarkan indikator GRI (Global Reporting Initiative). CSDI diukur melalui rekapan penilaian Global Report Initiative (GRI) dalam Sustainability Report(SR) yang sudah dinilai oleh National Ceter For Sustainability Reporting (NCSR), yaitu perusahaan yang mendapatkan penghargaan dari Indonesia Sustainability Reporting Awards(ISRA) periode 2010-2012, yang dibagi dengan banyaknya jumlah item SR yang seharusnya diungkapkan dalam sebuah industri perusahaan.

rekapan ini merupakan tanggungjawab sosial dimunculkan dalam Sustainability Report (SR) perusahaan dengan kriteria indikator GRI.

29

Adapun rumus yang digunakan sebagai berikut (Putri dan Christiawan, 2014: 63):

Keterangan:

CSDi = Corporate Social Disclosures Indeks Perusahaan Ʃ Xi = Jumlah item yang diungkapkan oleh perusahaan ni = Total item

d. Pengungkapan Sustainability Report

Bagian ini menetapkan isi dasar yang harus muncul dalam sebuah laporan keberlanjutan. Isi dasar tersebut mengacu pada standar pengungkapan dan harus dimasukkan dalam sustainability report berdasarkan standar GRI (2006). Standar pengungkapan yang harus dimasukkan dalam laporan keberlanjutan:

1. Strategi dan Profil: Pengungkapan yang membentuk keseluruhan konteks untuk dapat memahami kinerja organisasi, seperti strategi yang dimiliki, profil, dan tata kelola.

2. Pendekatan Manajemen: Pengungkapan yang mencakup mengenai bagaimana sebuah organisasi menggunakan topik tertentu untuk memberikan konteks dalam memahami kinerja pada sebuah bidang spesifik tertentu.

3. Indikator Kinerja: Indikator yang memberikan perbandingan informasi terkait kinerja ekonomi, lingkungan, dan sosial dari organisasi.

Pengungkapan standar dalam sustainability report menurut GRI terdiri dari:

1. Ekonomi, menyangkut dampak yang dihasilkan perusahaan pada kondisi ekonomi stakeholder dan pada sistem ekonomi ditingkat lokal, nasional dan global.

2. Lingkungan, menyangkut dampak yang dihasilkan perusahaan terhadap makhluk di bumi dan lingkungan sekitar termasuk ekosistem, tanah, udara dan air.

3. Hak Asasi Manusia, menyangkut adanya transparansi dalam mempertimbangkan pemilihan investor dan pemasok atau kontraktor. Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesejahteraan.

4. Masyarakat, memusatkan perhatian pada dampak organisasi terhadap masyarakat dimana mereka beroperasi dan mengungkapkan bagaimana risiko yang mungkin timbul dari interaksi dengan lembaga sosial lainnya.

5. Tanggung jawab produk, berisi pelaporan produk yang dihasilkan perusahaan dan layanan yang secara lansung mempengaruhi pelanggan, yaitu kesehatan dan keamanan, informasi pelabelan, pemasaran dan privasi.

6. Sosial, yang berisi kegiatan sosial yang dilakukan perusahaan, apa saja yang sudah dilakukan dan bagaimana kegiatan tersebut dilakukan.

B. Kajian Penelitian yang Relevan

Berikut ini dikemukakan hasil penelitian yang dilakukan yang menghasilkan kesimpulan berkaitan dengan sustainability report:

Penelitian yang dilakukan oleh Margaretha Barung (2018) dengan judul

“Pengaruh Mekanisme Good Corporate Governance dan Ukuran Perusahaan Terhadap Kualitas Pengungkapan Sustainability Report (Studi Empiris Pada Seluruh Perusahaan yang Listing di Bursa Efek Indonesia Periode 2011- 2016)”. Jenis penelitian ini adalah penelitian kausatif. Hasil dari penelitian ini menunjukkan bahwa ukuran perusahaan berpengaruh terhadap kualitas pengungkapan sustainability report. Sedangkan ukuran dewan komisaris,