PROVINSI SUMATERA UTARA

OLEH:

REFINA SINGARIMBUN 162102051

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

menyelesaikan riset tugas akhir ini dalam rangka untuk memenuhi syarat kelulusan.

Adapun penyusunan tugas akhir ini berdasarkan apa yang telah penulis teliti diDinas Kelautan dan Perikanan Provinsi Sumatera Utara yang beralamat di Jalan Sei Batugingging No.6.Kota Medan.

Dalam penyusunan Tugas Akhir ini saya selaku penulis memohon maaf apabilaterdapat kekurangan dalam penulisan maupun isi dari tugas akhir ini,mengingat ketidaksempurnaan penulis sebagai mahasiswa dalam tahap proses pembelajaran.

Tidak lupa pula penulis mengucapkan terima kasih terhadap pihak-pihak yang telah membantu dalam proses penyelesaikan tugas akhir ini.

Diantaranyakepada:

1. Bapak Prof. Dr.Ramli, SE., MS, selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

2. Ibu Dra. Mutia Ismail, MM., Ak., CA selaku Ketua Program Studi DIII Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Abdillah Arif Nst, SE., MSi., Ak, selaku Sekretaris Program Studi DIII Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Idhar Yahya,MBA., Ak. CA selaku Dosen Pembimbing Penulis yang bersedia meluangkan waktu dan pikirannya untuk

Provinsi Sumatera Utara.

6. Kepada orang tua tercinta dan saudara-saudara, yang telah mencurahkan segala kasih sayangnya dan perhatiannya, serta selalu memenuhi kebutuhan penulis, baik materil maupun moril.

7. Teman-teman D III Akuntansi angkatan 2016 yang tidak dapat disebutkan satu persatu.

8. Bapak dan Ibu Dosen dari Semester I s/d VI yang telah memberikan ilmu pengetahuan kepada penulis.

9. Buat Semua Pihak yang membantu penulis dalam penyusunan Tugas Akhir.

Akhir kata, saya ingin mengucapkan terima kasih kepada semua pihak yangtelah membantu dalam penulisan tugas akhir ini. Jerih payah yang tak ternilai ini akan penulis jadikan sebagai motivasi di masa yang akan datang.

Medan, 23 April 2019 Penulis

REFINA SINGARIMBUN 162102051

DAFTAR ISI ... ii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 5

1. Jadwal Penelitian ... 5

2. Rencana Isi ... 5

BAB II DINAS KELAUTAN DAN PERIKANAN PROVINSI SUMATERA UTARA ... 8

A. Sejarah Ringkas... 8

B. Struktur Organisasi ... 11

C. Job Description ... 13

D. Jaringan Kegiatan ... 26

E. Kinerja Kegiatan Terkini ... 27

F. Rencana Kegiatan ... 28

A. Pengertian Beban Operasional………..30

B. Anggaran Beban Operasional………32

C. Perencanaan Beban Operasional………...34

D. Penyusunan Beban Operasional………35

E. Pengendalian Beban Operasional………..36

F. Penyimpangan Beban Operasional………40

BAB IV PENUTUP ... 45

A. Kesimpulan ... 45

B. Saran... 45

DAFTAR PUSTAKA ... 47 DAFTAR LAMPIRAN………..

1.1 Jadwal Penelitian dan Penyusunan Tugas Akhir ... 5 3.1 Rincian Anggaran dan Realisasi Belanja DISKP Provsu TA 2018 ... 42 3.2 Perbandingan Belanja Barang DISKP Provsu TA 2017 dan 2018………..43

2.1 Gambar Struktur Organisasi Dinas Kelautan Dan Perikanan Provinsi Sumatera Utara ... 12

Nomor Judul

1. Surat Konfirmasi Izin Reset di Dinas Kelautan dan Perikanan Provinsi Sumatera utara………..

PENDAHULUAN

A. Latar Belakang Masalah

Di sekitar kita terdapat banyak perusahaan/instansi dengan berbagai aktivitas dan bidang usaha serta produk yang berbeda.Secara umum setiap instansi mempunyai tujuan untuk mempertahankan kelangsungan hidup instansi, perkembangan instansi, dan juga untuk memperoleh tujuan sasaran pembangunan melalui pengendalian yang baik terhadap Beban Operasional instansi.

Beban Operasional merupakan salah satu bagian terpenting dalam penyusunan laporan laba rugi baik perusahaan kecil, perusahaan besar ataupun instansi yang memiliki jenis dan volume kegiatan yang berbeda. Didalam suatu perusahaan kecil jumlah dan jenis kegiatan yang dilakukan terbatas sehingga mudah untuk dikendalikan, namun tidak dengan perusahaan yang besar atau instansi.

Pengendalian internal merupakan istilah yang digunakan untuk menentukan apakah telah terjadi penyimpangan-penyimpangan pelaksanaan dalam hubungannya dengan penyusunan dan pemeriksaan administrasi perusahaan ataupun isntansi. Pengendalian bukan hanya mencari kesalahan, tapi juga untuk memperbaiki kesalahan tersebut sehingga dapat diambil tindakan agar seluruh pelaksanaan sesuai

dengan apa yang telah direncankan sebelumnya. Dengan adanya pengendalian, perusahaan/ instansi akan lebih efisien dalam menggunakan dananya untuk membebani kegiatan operasional instansi sehingga pemborosan dapat ditekan seminimal mungkin.

Keberhasilan pengendalian juga ditentukan oleh beberapa unsur seperti struktur organisasi, prosedur kerja, pelaksanaan kerja yang baik.Selain itupencatatan dan pelaporan Beban Operasional sebagai umpan balik pelaksanaan fungsi pengendalian sangatlah dominan karena tanpa adanya laporan tersebut sulit untuk mengukur hasil guna suatu aktivitas usaha. Salah satu bentuk pengendalian yang penting terdapat pada anggaran (budget). Oleh karena itu, pada waktu mempersiapkan anggaran pihak manajemen perusahaan harus memperhatikan dan menyelidiki faktor-faktor yang mempengaruhi anggaran tersebut.

Setiap perusahaan/instansi tanpa melihat sifat kegiatannya selalu mempunyai keterkaitan dengan Beban Operasional yang terdiri dari beban penjualan dan beban umum serta administrasi. Oleh sebab itu Beban Operasional merupakan hal yang paling esensial menyangkut kesinambungan suatu instansi, maka sangat diperlukan pengendalian yang akurat terhadap Beban Operasional.

Dengan demikian tingkat efisiensi yang tinggi dalam instansi dapat dicapai yang nantinya akan berpengaruh pada beban anggaran operasional. Unsur pengendalian Beban Operasional ini harus

dijalankan dengan baik. Sebaiknya instansi dapat membuat perkiraan- perkiraan dan dampaknya terhadap instansi, karena apabila perusahaan salah dalam memproyeksinya akan mempengaruhi kegiatan usaha.

Uraian diatas menjelaskan betapa pentingnya pengendalian dalam suatu perusahaan. Maka dari itu penulis tertarik untuk memilih topik tugas akhir ini dengan judul “Pengendalian Internal Atas Beban Operasional Pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara”

B. Rumusan Masalah

Berdasarkan uraian dalam penjelasan latar belakang masalah, maka penulis mencoba merumuskan masalah yaitu :

1. Bagaimana penerapan sistem pengendalian internal atas Beban Operasional pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara.

2. Evaluasi apa yang dilakukan jika ditemukan penyimpangan dalam pengendalian Beban Operasional pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara.

C.Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui bagaimana penerapan pengendalian internal atas Beban Operasional pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara.

b. Untuk mengetahui evaluasi apa yang dilakukan jika ditemukan penyimpangan dalam pengendalian Beban Operasional pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara.

2. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah sebagai berikut:

a. Bagi Penulis untuk menambah pengetahuan dan wawasan pemikirann penulis tentang pengendalian internal atas Beban Operasional pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara.

b. Bagi Dinas Kelautan dan Perikanan Provinsi Sumatera Utara diharapkan dari hasil penelitian dapat digunakan sebagai bahan masukan untuk memperbaiki sistem pengendalian internal atas Beban Operasional pada instansi dimasa yang akan datang.

c. Bagi Pembaca,diharapkan dapat menjadi bahan rujukan atau sumber informasi bagi yang ingin mempelajari dan membahas lebih jauh tentang pengendalian Beban Operasional

D.Rencana Penelitian 1.Jadwal Survei / Observasi

Tabel 1.1

Jadwal Survey / Observasi Tugas Akhir dan Penyusunan Tugas Akhir

2. Rencana Isi

Secara garis besar pembahasan yang dilakukan dibagi atas empat bab, dimana setiap babnya dibagi atas beberapa sub bab sesuai dengan pembahasannya. Adapun rencana isi dari tugas akhir ini adalah sebagai berikut :

NO KEGIATAN

APRIL 2019 Mei 2019

I II III IV I

1 Pengesahan Tugas Akhir

2 Pengesahan Judul

3 Permohonan Izin Reset 4 Pengajuan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Seminar Tugas Akhir

BAB I : PENDAHULUAN

Pada bab ini diuraikan secara singkat latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian, dan rencana penulisan yang mencakup jadwal survey / observasi dan rencana isi.

BAB II :DINAS KELAUTAN DAN PERIKANAN PROVINSI SUMATERA UTARA

Pada bab ini diuraikan tentang gambaran perumusan yang meliputi sejarah singkat Dinas Kelautan dan Perikanan Provinsi Sumatera Utara, struktur organisasi,job description, jaringan kegiatan, kinerja kegiatan terkini, dan rencana kegiatan.

BAB III :PENGENDALIAN INTERNAL ATAS BEBAN OPERASONAL PADA DINAS KELAUTAN DAN PERIKANAN PROVINSI SUMATERA UTARA.

Dalam bab ini penulis menguraikan hasil penelitian yang telah dilakukan yaitu mengenai sistem pengendalian internal atas Beban Operasional pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara yang meliputi klarifikasi Beban Operasional, anggaran Beban Operasional, perencanaan Beban Operasional, pengendalian Beban Operasional, dan penyimpangan anggaran Beban Operasional.

BAB IV : KESIMPULAN DAN SARAN

Bab ini merupakan bab yang terakhir dari penulisan tugas akhir ini.

Penulis akan memberikan kesimpulan yang didasarkan dari penjelasan bab terdahulu dan mencoba memberikan saran. Saran yang dirasakan perlu untuk efektivitas lembaga pendidikan tinggi negeri dimasa akan datang.

BAB II

DINAS KELAUTAN DAN PERIKANAN PROVINSI SUMATERAUTARA

A. Sejarah Ringkas

Pada waktu penjajahan Belanda dan Jepang, Dinas Kelautan Dan Perikanan Provinsi Sumatera Utara masih bernama LAND BOW dan setelah Negara Republik Indonesia Merdeka pada tahun 1945 di bentuk jawatan Perikanan dimana pada saat itu Jawatan ini masih terdiri dari seksi-seksi antara lain:

1.Seksi Perikanan Rakyat.

2.Seksi Perikanan Darat.

3. Seksi Perikanan Laut.

4. Seksi Kehutanan.

Kemudian berdasarkan peraturan Pemerintah No.49 Tahun 1951 tanggal 27 juni 1951, tentang penyerahan sebagai urusan Pemerintah Pusat di Bidang Perikanan Darat kepada Pemerintah Provinsi Sumatera Utara, maka dibentuklah Jawatan Perikanan Darat Swantara Sumatera Utara.

Pada awal berdirinya Dinas Kelautan dan Perikanan adalah dengan nama Jawatan Pertanian yang terdiri dari seksi Perikanan Darat dan Seksi Perikanan Laut, berdasarkan PP Nomor 49 Tahun 1951. PP mengenai Jawatan Perikanan Darat Daerah Sumatera Utara ini berlaku sampai dengan Tahun 1974, sedangkan untuk Seksi Perikanan Lautr adalah berdasarkan PP Nomor 64 Tahun 1952

tentang Jawatan Perikanan Laut Daerah Sumatera Utara, PP ini berlaku hingga Tahun 1975, kemudian pada Tahun 1974 Perikanan Darat dan Perikanan Laut digabung dengan nama Dinas Perikanan Daerah Tingkat I Sumatera Utara berdasarkan SK Gubernur Sumatera Utara Tanggal 13 Maret 1974 No 29/1974 yang beralokasi di Jalan Sei Batugingging No.6 Medan, dipimpin oleh IR.

Bambang Suboko dari Tahun 1974-1984. Setelah itu pada Tahun 1984-1986 dibawah kepemimpinan IR. Koesno Raharjo, kemudian pada Tahun 1986-1990, Dinas Perikanan Daerah Tingkat I Sumatera Utara di bawah Kepemimpinan IR.

Boedi Soesilo, pada Periode 1990-1999 Dinas Perikanan Dinas Perikanan Daerah Tingkat I Sumatera Utara beradadi bawah Kepemimpinan IR. H.Zainuddin P.

Siregar, dan Periode akhir Dinas Perikanan Daerah Tingkat I Sumatera Utara adalah di bawah pimpinan IR. Sofyan Sori Nasution pada Tahun 1999-2001.

Dengan peraturan pemerintah No.12 tahun 1957 tanggal 18 Desember 1957,tentang penyerahan sebagai dari urusan pemerintah pusat dalam bidang perikanan laut, kehutanan, karet rakyat kepala daerah dan kemudian dibentuk Jawatan Perikanan Laut Sumatera Utara. Berdasarkan Undang-Undang No. 24 Tahun 1956 Tentang Pembentukan Otonomi Provinsi Sumatera Utara. Menteri Pertanian tanggal 23 Oktober 1972 No. 437/Mentan/1972 dan mulai tanggal 13 maret dearah perikanan darat dan daerah perikanan laut disatukan menjadi Dinas Kelautan dan Perikanan Provinsin Sumatera Utara.

Berdasarkan Perda No. 3 Tahun 2001 Dinas Kelautan dan Perikanan Provinsi Sumatera Utara membawahi 3 Unit Pelaksana Teknis daerah yaitu :

1. Unit Pelaksana Teknis (UPT) - Balai Penangkapan Ikan Belawan.

2. Unit Pelaksana Teknis (UPT) – Balai Pembinaan Budi Daya Ikan Karasan.

3. Unit Pelaksana Teknis Laboratorium Pengendalian dan Pengujian Mutu Hasil Perikanan (UPT LPPMHP).

Kemudian dengan peraturan Gubernur No. 12 Tahun 2005 tanggal 3 Agustus 2005 Unit Pelaksana Teknis bertambah. Sedangkan berdasarkan Peraturan Gubernur Nomor 56 tahun 2011 tentang Struktur Organisasi Satuan Kerja Perangkat Daerah (SKPD) Lingkup Provinsi Sumatera Utara maka terbentuklah Dinas Kelautan dan Perikanan Provinsi Sumatera Utara yang berkedudukan di Jalan Sei Batu Gingging No.6 Medan, Kel.Medan Selayang, Kec. Medan Baru Kota Medan tepatnya pada saat kepemimpinan IR. Yosep Siswanto pada Tahun 2006-2009. Dinas Kelautan dan Perikanan Provinsi Sumatera Utara dipimpin oleh Bapak H. Zonny Waldy, S.Sos.,MM sejak 13Agustus 2014, kemudian diganti oleh Bapak Mulyadi Simatupang, S.Pi.,M.Si sampai dengan sekarang, dengan adanya Susunan Organisasi Tata Kerja (SOTK) yang baru terbentuklah 5 UPT di Dinas Kelautan dan Perikanan Provinsi Sumatera Utara yang terdiri dari :

1. Unit Pelaksana Pelabuhan Perikanan Pantai Pulau Tello (UPT PPP P.

Tello).

2. Unit Pelaksana Teknis Laboratorium Pengendalian dan Pengujian Mutu Hasil Perikanan (UPT LPPMHP) Medan.

3. Unit Pelaksana Teknis Pembinaan Penangkapan Ikan (UPI) Belawan.

4. Unit Pelaksana Teknis Budidaya Ikan Kerasaan.

5. Unit Pelaksana Teknis PPP Tanjung Balai.

1.Visi, misi, dan tujuan

Visi dari Dinas Kelautan dan Perikanan Provinsi Sumatera Utara yaitu :

“Pembangunan Kelautan dan Perikanan yang memiliki Daya Saing dan berkelanjutan untuk Kesejahteraan Masyarakat “, adapun Misi yang di tetapkan untuk mewujudkan Visi dari Dinas Kelautan dan Perikanan Provinsi Sumatera Utara yaitu :

1. Meningkatkan pendapatan pembudidaya ikan, nelayan dan masyaraklat pesisir.

2. Mengoptimalkan pengelolaan sumberdaya kelautan dan perikanan secara efisien dan berkelanjutan.

3. Meningkatkan persediaan bahan pangan sumber protein dan bahan baku industri di dalam negeri serta eksport.

4. Memantapkan sistem pendukung, yang terdiri dari teknologi, permodalan sarana dan prasaranna kelembagaan serta iklim usaha yang kondusif.

5. Peningkatan produksi perikanan budidaya yang dilaksanakan dengan intensifikasi dan ekstensifikasi serta penggunaan induk dan benih unggul.

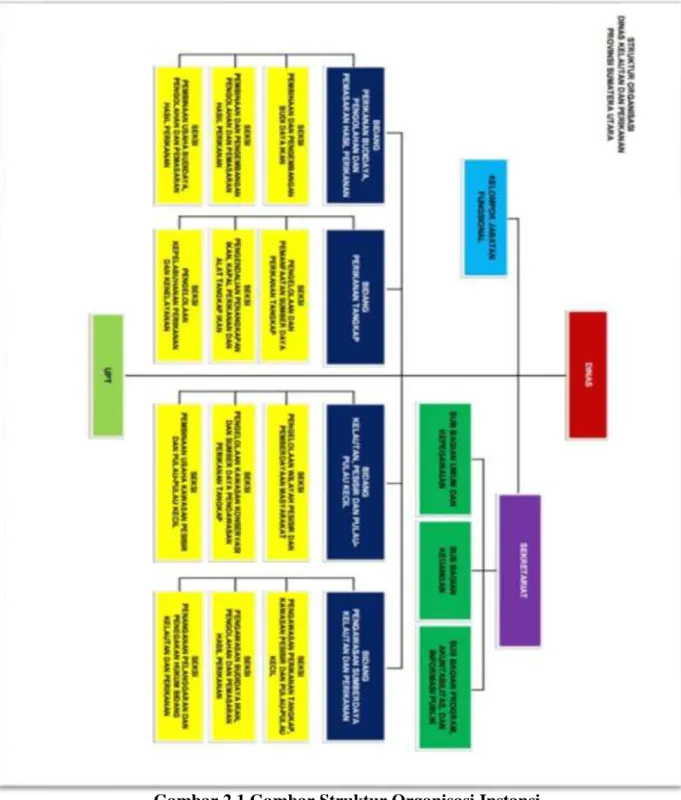

B.Struktur Organisasi

Untuk melaksanakan tugasnya, maka diperlukan sistem organisasi dan manajemen yang baik. Faktor koordinasi sangat penting untuk memperoleh hasil kerja yang sangat maksimal dan agar tujuan yang diinginkan dapat tercapai tentunya dibutuhkan suatu organisasi, dimana struktur organisasi tersebut disusun secara efektif dan efisien.

Gambar 2.1 Gambar Struktur Organisasi Instansi

Sumber : Dinas Kelautan dan Perikanan Provinsi Sumatera Utara

Struktur organisasi merupakan suatu kerangka yang menunjukkan kegiatan-kegiatan untuk tujuan melalui strategi yang dipilih. Untuk menjamin kelancaran kegiatan di dalam Dinas Kelautan dan Perikanan Provinsi Sumatera Utara, mempertegas atau mempermudah prosedur kerja agar terdapat koordinasi

yang efisien dan efektif. Dinas Kelautandan Perikanan Provinsi Sumatera Utara mempunyai struktur organisasi berbentuk garis dimana wewenang dialirkan dari Kepala Dinas kepada Sekretaris, Kepala Bidang, demikian seterusnya. Susunan struktur organisasi Dinas Kelautan dan Perikan Provinsi Sumatera Utara terdiri dari beberapa unsur, diantaranya :

1. Kepala Dinas Kelautan dan Perikanan Provinsi Sumatera Utara.

2. Sekretaris Dinas Kelautan dan Perikanan Provinsi Sumatera Utara a. Sub Bagian Program

b. Sub Bagian Umum c. Sub Bagian Keuangan 3. Kepala Bidang Perikanan Budidaya 4. Kepala Bidang Perikanan Tangkap

5. Kepala Bidang Pengawasan dan Pengendalian sumber daya Perikanan dan Kelautan.

6. Kepala Bidang Kelautan dan Pengolahan Wilayah Pesisir dan Pulau-Pulau Kecil.

C.Job Description

Organisasi Dinas Kelautan dan Perikanan Provinsi Sumatera Utara umumnya merupakan panduan beberapa unit organisasi. Adapun deskripsi tugas dan tanggung jawab masing-masing bagian pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara menurut bagian yang memang berhubungan dengan fungsi Dinas Kelautan dan Perikanan adalah sebagai berikut :

Dinas Kelautan dan Perikanan Provinsi Sumatera Utara umumnya merupakan paduan beberapa unit organisasi, adapun deskripsi tugas dan tanggung jawab masing-masing bagian pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara menurut bagian yang memang berhubungan dengan fungsi Dinas Kelautan dan Perikanan Provinsi Sumatera Utara adalah sebagai berikut :

Kepala Dinas

Dinas Kelautan dan Perikanan di pimpin oleh kepala Dinas yang bertanggungjawab kepada Gubernur melalui Sekretaris. Kepala Dinas Mempunyai Tugas melaksanakan penyusunan dan pelaksnaan kebijakan urusan pemerintah di bidang Pengelolaan Kelautan dan Perikanan.

Kepala Dinas menyelenggarakan fungsi :

a. Menyelenggarakan peyelenggaraan penat perumusan, penetapan, pengaturan dan pengkoordinasi pelaksanaan kebijakan teknis bidang kelautan dan perikanan meliputi perencanaan, pengendalian, pengawasan perikanan budidaya perikanan tangkap jaringan mutu dan keamanan hasil perikanan serta pengelolaan wilayah pesisir dan pulau- pulau kecil.

b. Menyelenggrakan pengkoordinasi dan fasilitas pengendalian dan pengawasan perikanan budidaya, perikanan tangkap, pengawasan pengendalian sunber daya perikanan dan kelautan, pengelolaan wilayah pesisir dan pulau-pulau kecil.

c. Menyelenggarakan penataan pembinaan dan pengkoordinasian Unit Pelaksana Teknis Dinas.

d. Melaksanaan penegakan hukum perikanan budidaya, perikanan tangkap, pengawasan pengendalian sumber daya perikanan dan kelautan, pengelolaan wilayah pesisir dan pulau- pulau kecil.

e. Pembinaan kenaikan pangkat, kenaikan gaji berkala, dan meningkatkan kesejahteraan pegawai dan pensiunan pegawai serta peninjauian masa kerja dan pemberian penghargaan dalam melaksanakan setiap tugas yang telah diberikan oleh Kepala Dinas.

f. Menyelenggarakan penataan pembinaan dan pengkoordinasian Unit Pelaksana Teknis Dinas Kelautan dan Perikanan Provinsi Sumatera Utara.

Sekretariat

Sekretariat di pimpin oleh sekretaris, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas. Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas Dinas Kelautan dan Perikanan Provinsi Sumatera Utara lingkup Sekretariat yang meliputi pengelolaan administrasi umum, keuangan, dan penyusunan program.

Sekretariat menyelenggarakan fungsi :

a. Menyelenggarakan pengkajian perencanaan dan program kesekretariatan.

b. Menyelenggarakan pengelolaan dan administrasi umum.

c. Menyelenggarakan pengkajian anggaran belanja di Dinas Kelautan dan Perikanan Provinsi Sumatera Utara.

d. Menyelenggarakan pengelolaan dan pembinaan administrasi keuangan.

e. Menyelenggarakan penyusunan rencana strategis, Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) LKPJ dan LPPD Dinas Kelautan dan Perikanan Preovinsi Sumatera Utara.

f. Menyelenggarakan penatausahaan, kelembagaan dan ketatalaksanaan di Dinas Kelautan dan Perikanan Provinsi Sumatera Utara.

Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya Sekretariat membawahi:

1. Sub Bagian Umum

Sub bagian Umum dipimpin oleh Kepala Sub Bagian yang berada dan bertanggung jawab kepada Sekretariat.

Sub Bagian Umum menyelenggarakan fungsi:

a. Melaksanakan pengumpulan data/bahan dan referensi untuk kebutuhan pelaksanaan tugas fungsi kesekretariatan dan Penyususnan Perencanaan/Program Kerja Kesekretariat dan Sub Bagian Umum di Dinas Kelautan dan Perikanan Provinsi Sumatera Utara

b. Pembinaan disiplin pegawai serta mutasi dan pemberhentian pegawai di Dinas Kelautanm dan Perikanan Provinsi Sumatera Utara.

c. Melaksanakan penyiapan dan pengusulan penaikan pangkat, kenaikan gaji berkala, jabatan dan peningkatan kesejahteraan pegawai dan pensiunan pegawai. Peninjauan masa kerja dan pemberian penghargaan, serta tugas/ijin belajar, dan pelatihan kepemimpinan/struktural, fungsional dan teknis.Melaksanakan

penyusunan bahan rancangan dan pendokumentasian peraturan perundang-undangan, serta Pengadaan Naskah Dinas.

d. Melaksanakan administrasi usahawan, penerimaan, pendistribusian, surat-surat naskah dinas dan arsip, serta melaksanakan urusan keprotokolan dan penyampaian rapat-rapat serta pengelolaan hubungan masyarakat, pelayanan umum minimal dan pendokumentasian surat- surat dan juga barang-barang.

e. Melaksanakan susunan rencana kebutuhan sarana dan prasarana pengurusan,pemeliharaan lingkungan kantor, kendaraan dan aset lainnya serta ketertiban, keindahan, keamanan, keamanan, layanan kantor, kendaraan dan aset lainnya serta ketertiban, keindahan, keamanan, layanan kantor, dan pengelolaan perpustakaan Dinas.

f. Melaksanakan penyusunan bahan telaahan staf sebagai bahan pertimbangan pengambilan kebijakan serta pengelolaan kepegawaian dan pembina pada Unit Pelaksana Teknis Dinas.

g. Melaksanakan koordinasi dengan unit kerja terkait pada instansi.

2.Sub Bagian Keuangan

Sub Bagian Keuangan di pimpin oleh Kepala Sub Bagian yang berada di bawah dan bertanggung jawab kepada Sekretariat.

Sub Bagian Keuangan menyelenggarakan Fungsi:

a. Melaksanakan pengumpulan data/bahan dan referensi serta penyusunan untuk kebutuhan pelaksana tugas fungsi tertentu.

b. Melaksanakan penyusunan bahan dan penyiapan anggaran dan pengadministrasian dan pembukuan keuangan dinas serta penyusunan pembuatan daftar gaji dan tunjangan daerah.

c. Melaksnakan pembinaan pembendaaharaan keuangan serta penyiapan bahan dan pembinaan pengelolaan teknis nadministrasi serta verifikasi keuangan.

d. Melaksanakan pembayaran gaji pegawai dan penghasilan tambahan lainnya.

e. Melaksnakan penatausahaan belanja langsung dan tidak langsung pada Dinas dan Unit Pelaksana Teknis serta Pengendalian administrasi Perjalanan Dinas.

f. Melaksanakan Sistem Akuntansi Instansi (SAI) dan penyiapan bahan pertanggungjawaban keuangan dengan Unit Kerja terkait.

3. Sub Bagian Program

Sub Bagian Program dipimpin oleh Kepala Sub Bagian yang berada di bawah dan bertanggungjawab kepada sekretariat.

Sub Bagian Program menyelenggarakan fungsi:

a. Melaksanakan pengumpulan data/bahan dan referensi penyusunan perencanaan program kerja untuk kebutuhan pelaksanaan tugas dan fungsi sekretariat.

b. Melaksanakan koordinasi penyusunan perencanaan/program, kerja sekretariat dan Sub Bagian Program yang meliputi pengembangan kelautan dan perikanan.

c. Melaksanakan penyusunan pengelolaan data kelautan dan perikanan.

d. Melaksanakan penyusunan bahan secara strategis, Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP), LKPJ dan LPPD Dinas.

e. Melaksanakan penyusunan pengkoordinasian evaluasi dan monitoring di Dinas Kelautan dan Perikanan Provinsin Sumatera Utara.

f. Melaksnaklan pengelolaan sistem informasi kelautan dan perikanan.

g. Melaksanakan penyusunan pengelolaan data kelautan dan perikanan.

h. Melaksanakan koordinasi dengan unit kerja terkait instansi.

Bidang Pengawasan dan Pengendalian Perikanan dan Sumber Daya Perikanan

Bidang Pengawasan dan Pengendalian Perikanan dan Sumber Daya Perikanan dipimpin oleh Kepala Bidang yang beradadi bawah dan bertanggungjawab kepada Sekretariat, Bidang Pengawasan dan Pengendalian Perikanan dan Sumber Daya Perikanan menyelenggarakan fungsi:

1. Bidang Pengawasan dan Pengendalian Perikanan dan Sumber Daya Perikanan mempunyai tugas pokok membantu Kepala Dinas Kelautan dan Perikanan Provinsi Sumatera Utara dalam melaksanakan sebagian tugas Dinas di Bidang Pengawasan ddan Pengendalian Sumberdaya Perikanan dan Kelautan.

2. Dalam melaksankan tugas pokok, Bidang Pengwasan dan Pengendalian Perikanan dan Sumber Daya Perikanan di Dinas Kelautan dan Perikanan Provinsi Sumatera Utara menyelenggarakan fungsi sebagai berikut:

a. Penyelennggaraan dan lkoordinasi pengawasan untuk pengelolaan dan pemanfaatan sumberdaya ikan dalam wilayah kewenangan Provinsi Saumatera Utara.

b. Penyelenggaraan pengawasan pembenihan dan perlindungan plasma nutfah perikanan dan pembudidaya ikan sistem pengendalian hama dan penyakit.

c. Penyelenggaraan pembinaan ikan, mutu, benih, induk, pakan ikan dan obat bahan lainnya.

3. Dalam melaksanakan tugas dan fungsi, Bidang Pengawasan dan Pengendalian Perikanan dan Sumber Daya Perikanan di Dinas Kelautan dan Perikanan Provinsi Sumatera Utara mempunyai uraian tugas sebagai berikut:

a. Menyelenggarakan dan mengkoordinasikan pengawasan untuk pengelolaan dan pemanfaatan sumberdaya ikan dalam wilayah kewenangan Provinsi.

b. Menyelenggarakan pengawasan pemanfaatan dan perlindungan plasma nutfah perikanan.

c. Menyelenggarakan pengawasan pembenihan, pembudidaya ikan dan sistem pengendalian hama dan penyakit serta menyelenggarakan pembinaan pemantauan dan mangawasi lembaga sertifikat pembenihan ikan.

d. Menyelenggarakan kebijakan peningkatan kapasitas kelembagaan dan sumberdaya manusia di bidang kelautan dan perikanan.

4. Dalam melaksanakan tugas dan fungsi, Bidang Pengawasan dan Pengendalian Sumberdaya Perikanan dan Kelautan di bantu oleh:

a. Seksi Sumberdaya Perairan Umum.

b. Seksi Sumberdaya Kelautan.

c. Seksi Penanganan, Pelanggaran, dan Penegakan Hukum.

D. Jaringan Kegiatan

Bidang kegiatan pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara adalahmengenai sebagian dari urusan pemerintah pusat dalam bidang perikanan darat, perikanan laut, kehutanan, karet, rakyat, kepala daerah dan jawatan perikanan laut Sumatera Utara. Dimana segala urusan yangberkaitan dengan kegiatan yang melayani masyarakat,melakukan pengabdian kepada masyarakat berupa pembinaan, pengawasan, dan pemerhatian kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya, dilakukan sebagai jaringan kegiatan yang kuat di Dinas Kelautan dan Perikanan Provinsi sumatera Utara.

E. Kinerja Kegiatan Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuaidengan tujuan perusahaan, butuh waktu untuk mencapai itu semua begitu juga pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara, Instansi terus berupaya agar tujuan yang telah digariskan oleh Dinas dapat terwujud.Tidak

mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi dan disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan Dinas adalah sebagian dari urusan pemerintah pusat dalam bidang perikanan laut, kehutanan, karet, rakyat, dan kepala daerah.Melakukan berbagai macam kegiatan di daerah perikanan darat dan perikanan laut, melayani masyarakat,serta melakukan pengabdian kepada masyarakat berupa pembinaan, pengawasan, dan pemerhatian kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya.

Dinas juga terus melakukan pembinaan terhadap masyarakat agar dapat menghasilkan Sumber Daya Manusia (SDM) dan Sumber Daya Alam (SDA) yang benar-benar memiliki kualitas yang baik.

Kegiatan-kegiatan kerohanian juga tetap dilaksakan Dinas, seperti perayaan hari-hari besar keagamaan, (Misalnya: Idul Fitri, Isra’Mi’raj, Natal, Paskah, dll) sehingga para pegawai selalu memilIki nilai-nilai dan norma-norma keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada Tuhan Yang maha Esa.

F. Rencana Kegiatan

Setiap perusahaan/instansi pasti memiliki banyak rencana kegiatan yang akan dilaksanakan guna menunjang kinerja pada perusahaan/instansi tersebut.

Rencana kegiatan pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara antara lain :

1. Meningkatkan pendapatan pembudidaya ikan, nelayan, dan masyarakat pesisir.

2. Mengoptimalkan pengelolaan sumberdaya kelautan dan perikanan secara efisien dan berkelanjutan.

3. Meningkatkan persediaan bahan pangan sumber protein dan bahan baku industri di dalam negeri serta ekspor.

4. Memantapkan sistem pendukung yang terdiri dari teknologi, permodalan,sarana dan prasarana kelembagaan serta iklim usaha yang kondusif.

5. Peningkatan produksi perikanan budidaya yang dilaksanakan dengan intensifikasi & ekstensifikasi serta penggunaan induk dan benih unggul.

6. Peningkatan efisiensi kegiatan budidaya perikanan dengan pemanfaatan pakan elternatif berbahan baku lokal dan pemasyarakatan kegiatan peminjaman buatan.

7. Pengendalian intensitas serangan penyakit pada ikan yang dilakukan melalui kegiatan sosialisasi, monitoring dan vaksinasi.

8. Mempertahankan dan meningkatkan ketersediaan stock sumberdaya ikan pada perairan umum, dengan menerapkan prinsip berkelanjutan dalam pemanfaatannya.

9. Meningkatkan posisi tawar pembudidaya ikan nelayan, pengolahan dan pemasaran ikan dengan menambah akses pelaku usaha terhadap informasi, kebijakan pemerintah, pemasaran dan permodalan sehingga menjadi usahawan yang mandiri, tangguh serta berdaya secara kelembagaan.

BAB III

PENGENDALIAN INTERNAL ATAS BEBAN OPERASIONAL PADA DINAS KELAUTAN DAN PERIKANAN

PROVINSI SUMATERA UTARA

A.Pengertian Beban Operasional

Beban operasional adalah beban yang dikeluarkan untuk melakukan kegiatan operasional perusahaan selama satu kegiatan operasi berjalan . Untuk menghasilkan barang dan jasa, Dinas Kelautan dan Perikanan Provinsi Sumatera Utara terlebih dahulu melakukan pengorbanan yaitu Beban Operasional.

Menurut Sumarsan (2013 : 103) definisi biaya adalah : “Biaya adalah pengorbanan sumber ekonomis, yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan organisasi termasuk harga pokok yang dikorbankan didalam usaha untuk memperoleh keuntungan”.

Sedangkan menurut Nafarin (2000 : 67) mendefinisikan bahwa “ beban operasi adalah seluruh pengeluaran yang terjadi dalam suatu organisasi guna pelaksanaan aktivitas serta pencapaian tujuan yang telah ditentukan”.

Menurut Bastian (2006 : 92) juga mendefenisikan bahwa “ beban operasi adalah beban yang dikeluarkan untuk menyokong kegiatan operasi entitas secara rutin ”. Dari uraian diatas dapat disimpulkan bahwa beban merupakan pengorbanan yang dilakukan instansi dan diukur dengan moneter untuk menghasilkan barang dan jasa. Keberhasilan dalam

merencanakan dan mengendalikan beban bergantung pada pemahaman yang menyeluruh atas hubungan antara beban dan aktivitas bisnis. Beban digunakan untuk melaksanakan kegiatan instansi dengan maksud mencapai tujuan yang diharapkan. Perencanaan beban ini sangat bermanfaat bagi manajemen supaya dapat menentukan kegiatan apa saja yang menguntungkan yang dilakukan oleh instansi di masa yang akan datang.

Beban Operasional yang dimaksudkan dalam hal ini adalah belanja Pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara, belanja merupakan semua pengeluaran yang merupakan kewajiban Dinas Kelautan dan Perikanan Provinsi Sumatera Utara dalam satu tahun anggaran yang menjadi bagian pengeluaran kas. Menurut Bastian (2006 : 98), “ belanja adalah jenis beban yang timbulnya berdampak langsung terhadap berkurangnya saldo kas maupun uang entitas yang berada di bank “.

Sedangkan menurut Ihyaul Ulum (2005 : 46), “belanja adalah semua pengeluaran kas umum negara/kas daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak diperoleh pembayarannya kembali oleh pemerintah pusat/daerah“. Belanja ditetapkan dengan dokumen otorisasi kredit anggaran.

Berdasarkan kelompoknya, maka belanja Dinas Kelautan dan Perikanan Provinsi Sumatera Utara terdiri dari:

1. Belanja pegawai, yang terdiri dari:

a. Belanja gaji dan tunjangan PNS.

b. Belanja lembur

c. Belanja honorarium.

d. Belanja jasa pelayanan.

2.Belanja barang, yang terdiri dari:

a. Belanja barang operasional.

b. Belanja barang non operasional.

c. Belanja pemeliharaan.

d. Belanja perjalanan.

e. Belanja barang BLU

3.Belanja modal, yang terdiri dari:

a. Belanja modal peralatan dan perlengkapan

B.Anggaran Beban Operasional

Anggaran Beban Operasional adalah anggaran atau taksiran seluruh beban yang dikeluarkan oleh perusahaan pada hakikatnya dianggap habis dalam masa satu tahun buku. Anggaran Beban Operasional merupakan beban yang sangat mempengaruhi semua aktivitas perusahaan yang dapat mengakibatkan naik turunnya kualitas pelayanan pada perusahaan.

Penyusunan anggaran Beban Operasional yang biasa terjadi pada suatu perusahaan adalah :

1. Anggaran Beban Tetap

Adalah kelompok beban yang besarnya dapat diduga sebelumnya sesuai dengan besarnya kegiatan atau volume produksi. Yang termasuk beban ini adalah depresiasi, pajak, asuransi, beban kredit dan lain-lain.

2. Anggaran Beban Variabel

Adalah beban yang berubah-ubah secara proporsional yang berubahnya volume produksi. Yang termasuk beban variabel adalah beban karyawan dan lain-lain.

3.Anggaran Beban Semi variabel

Adalah beban-beban yang sebagian mempunyai sifat tetap dan sebagian lagi mempunyai sifat tidak tetap. Yang termasuk beban variabel adalah beban pemeliharaan gedung, upah atau gaji insentif dan lain-lain.

Anggaran Beban Operasional ini harus dibuat dengan hati-hati dan cermat. Dalam membuat anggaran perlu adanya departemen atau bagian yang berperan sebagai pengendali. Yang Bertindak sebagai pengendali pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara adalah Kabag keuangan yang memiliki peranan penting dalam kegiatan dalam perencanaan dan pengendalian dalam proses pengambilan keputusan.

C. Perencanaan Beban Operasional

Setiap perusahaan/instansi harus menyiapkan suatu perencanaan, yang merupakan suatu usaha untuk merumuskan tujuan – tujuan dan menyusun program operasi yang lengkap dalam rangka mencapai tujuan tersebut. Termasuk pula proses penentuan strategi yang disusun untuk jangka panjang dan jangka pendek. Perencanaan menjadikan instansi tersebut lebih peka, dengan kata lain mampu menyesuaikan diri terhadap ancaman-ancaman dan peluang-peluang yang ada.

Perencanaan pada dasarnya adalah memilih alternatif-alternatif yang mungkin dilaksanakan dengan mempertimbangkan tujuan perusahaan serta sumber-sumber ekonomi yang dimiliki oleh perusahaan dan kendala-kendala yang dihadapi.

Menurut Husnan dan Pudjiastuti (2012 : 99) definisi perencanaan adalah : “Perencanaan adalah untuk memperkirakan posisi dan kondisi keuangan di masa yang akan datang dalam jangka pendek atau jangka panjang”.

Dengan disusunnya perencanaan maka manfaat yang akan diperoleh perusahaan adalah:

1. Membantu manajemen untuk menyesuaikan diri dengan perubahan-perubahan lingkungan.

2. Membantu dalam kristalisasi penyesuaian pada masalah-masalah utama.

3. Memungkinkan manajer memahami keseluruhan gambaran operasi lebih jelas.

4. Membantu penempatan tanggung jawab lebih tepat.

5. Memberi cara pemberian perintah untuk beroperasi .

6. Memudahkan dalam melakukan koordinasi antar organisasi.

7. Membuat tujuan lebih khusus, terperinci dan lebih mudah dipahami.

8. Meminimumkan pekerjaan yang tidak pasti.

9. Menghemat waktu usaha dan dana.

Proses perencanaan beban opersional pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara sama seperti perencanaan keuangan lainnya. Pertama sekali masing-masing sub bagian/bidang membuat usulan kegiatan disertai dengan jumlah dana yang dibutuhkan untuk melaksanakan kegiatan tersebut. Usulan belanja sub bagian/bidang ini dibahas bersama masing-masing bagian/bidang dan direktur terkait untuk mendapatkan usulan belanja bagian/bidang sesuai direktorat masing-masing. Kemudian usulan belanja bagian/bidang diserahkan kepada Sub Bagian Program dan Anggaran untuk dikompilasi dan dibahas dengan Kepala Dinas Kelautan dan Perikanan Provinsi Sumatera Utara. Hasil dari pembahasan tersebut dituangkan dalam Rencana Bisnis dan Anggaran (RBA) Dinas Kelautan dan Perikanan Provinsi Sumatera Utara yang akan ditetapkan oleh Kepala Dinas Kelautan dan Perikanan Provinsi Sumatera Utara.

Berdasarkan RBA yang telah disesuaiakan tersebut, bagian anggaran menyusun dokumen pelaksanaan anggaran.

D.Penyusunan Anggaran Beban Operasional

Sistem penyusunan anggaran merupakan tahap perencanaan pengelolaansumber daya yang tependek jangka waktunya dan merupakan tahap perencanaan terakhir, sebelum pengelolaan sumber daya yang diimplementasikan. Oleh karena pada dasarnya organisasi perusahaan merupakan institusi pencipta kekayaan, penyusunan anggaran merupakan tahap penting dalam resource managementsystem.

Penyusunan anggaran pada dasarnya merupakan perencanaan penciptaan nilai (value creation), sehingga sistem penyusunan anggaran harus menjanjikan dihasilkannya laba memadai selama jangka waktu anggaran, agar organisasi perusahaan mampu memenuhi tujuannya menciptakan kekayaan. Oleh karena itu, sistem penyusunan anggaran disebut pula sebagai sistem perencanaan laba jangka pendek (short fun profit planning).

Secara ringkas prosedur penyusunan anggaran Beban Operasional Pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara adalah sebagai berikut:

1) Mengerjakan/mengedarkan formulir isian rencana kerja, rencana kebutuhan barang/alat, pegawai pada unit-unit kerja.

2) Menerima dan merekap isian formulir rencana kerja, rencana kebutuhan barang/alat dan pegawai.

3) Melaksanakan pembahasan intern dengan unti-unit kerja, rencana kerja, rencana kebutuhan barang/alat, pegawai untuk usulan prioritas sesuai urgensinya.

4) Menyusun rencana program anggaran, menyusun rencana bisnis anggaran.

5) Menghitung kebutuhan belanja pegawai, menghitung /alat, menghitung belanja modal, menghitung belanja pemeliharaan, menghitung belanja perjalanan dinas.

E.Pengendalian Beban Operasional

1.Konsep dasar sistem pengendalian

Pengendalian ( control ), sebagaimana hanya perencanaan (planning ) dan pengorganisasian ( Organizing ), merupakan salah satu fungsi yang vital dalam proses manajemen. Beban dapat dikatakan terkendali (dapat dikendalikan) jika manajer atau pekerja mempunyai kebijakan dalam keputusan terjadinyan beban atau secara signifikan dapat mempengaruhi jumlah beban dalam satu periode tertentu yang biasanya jangka pendek. Contoh, beban sewa dan asuransi untuk fasilitas pabrik biasanya dapat dikendalikan oleh supervisor took dan manajer divisi. Sebaliknya para karyawan biasanya dapat mengendalikan beban bahan dan beban tenaga kerja yang digunakan

dalam lingkungan kerja. Juga beban seperti beban advertensi dan bebanpemeliaraan yang biasanya berada pada lingkup produk atau divisi dibawah kendali manajer.

Menurut Hery (2015:159), Pengendalian internal adalah seperangkat kebijakan dan prosedur untuk melindungi asset atau kekayaan perusahaan dari segala bentuk tindakan penyalahgunaan, menjamin tersedianya informasi akuntansi perusahaan yang akurat, serta memastikan bahwa semua ketentuan (peraturan) hukum/undang- undang serta kebijakan manajemen telah dipatuhi atau dijalankan sebagaimana mestinya oleh seluruh karyawan perusahaan.

Menurut Mulyadi (2014: 163), sistem pengendalian intern didefinisikan sebagai berikut : “Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong terjadinya kebijakan manajemen. Definisi sistem pengendalian intern tersebut menekankan tujuan yang hendak dicapai, dan bukan pada unsur-unsur yang membentuk sistem tersebut, dengan demikian pengertian pengendalian intern tersebut berlaku baik dalam perusahaan yang mengolah informasinya secara manual, dengan mesin pembukuan, maupun dengan komputer”.

Pengendalian Beban Operasional pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara diadakan melalui anggaran.

Sebagaimana kita ketahui anggaran selain alat perencanaan juga sekaligus alat pengendalian. Evaluasi terhadap anggaran dimaksudkan untuk mengetahui kelemahan – kelemahan atau kesulitan – kesulitan dalam pelaksanaan. Apabila ada kelemahan maka diambil tindakan korektif untuk periode anggaran berikutnya. Namun evaluasi ini tidak hanya terbatas pada evaluasi akhir periode. Evaluasi atas anggaran untuk periode berjalan juga dilakukan. Perusahaan menganut prinsip fleksibilitas anggaran, artinya dalam rangka mengoptimalkan pencapaian rencana kerja selalu diadakan penyesuaian-penyesuaian terhadap alokasi pada beban anggaran. Untuk melakukan pengendalian terhadap anggaran Beban Operasional, penulis membandingkan anggaran dengan realisasinya dari semua perkiraan -perkiraan yang terdapat didalam anggaran beban operasi tersebut.

2.Pengendalian Beban Operasional

Langkah pertama yang sangat umum pengendalian Beban Operasional adalah pengelompokan beban menurut fungsi/aktivitas.

Adapun langkah – langkahnya sebagai berikut :

a. Penyusunananggaran Beban Operasional berdasarkan estimasi kebutuhan.

b. Pembebanan beban pada setiap fungsi.

c. Membuat anggaran Beban Operasional pada awal periode.

d. Mengalokasikannya secara tepat.

Pada Dinas Kelautan dan Perikanan Provinsi Sumatera Utara aktivitas pengendalian juga dilakukan dengan cara:

1) Dalam transaksi belanja harus ada otorisasi, terutama untuk setiap pembelian.

2) Setiap surat pesanan pembelian harus didasarkan pada surat permintaan pembelian yang telah diotorisasi, dan setiap pembelian ditanggung jawabkan oleh panitia pengadaan. Selain itu pembuatan perincian beban barang yang dibeli harus sesuai dengan pagu, juga merupakan tanggung jawab panitia pengadaan.

3) Setiap penerimaan barang harus didasarkan pada surat pesanan pembelianyang telah diotorisasi dan hal ini merupakan tanggung jawab panitia penerimaan.

4) Bukti kas keluar atau setiap bukti pengadaan barang dilampiri dengan dokumen pendukung yang lengkap dan sah.

5) Setiap pencatatan keregister buku kas harus didukung dengan bukti kas keluar yang dilampiri dengan dokumen dukung yang lengkap.

6) Pertanggung jawaban penggunaan dana belanja dibuat secara periodik yaitu triwulan, semesteran, dan tahunan. Misalnya pembuatan LKAA (Laporan Kegiatan Alokasi Anggaran). LKAA merupakan laporan penggunaan dana anggaran yang disusun oleh bendahara pengeluaran.

7) Peninjauan kinerja secara periodik

F.Penyimpangan Beban Operasional

1.Analisa Penyimpangan Beban Operasional

Analisa penyimpangan melibatkan penggunaan penghubungan antara variabel yang masing-masing terdiri dari rangkaian data untuk dapat memantau sebab-sebab terjadinya penyimpangan.Analisa penyimpangan digunakan secara luas dalam pelaporan keuangan sering diaplikasikan menurut keadaan berikut :

a. Penyelidikan penyimpangan antara hasil aktual tahun berjalan dengan aktual tahun yang lalu, dimana tahun lalu dianggap sebagai tahun dasar.

b. Penyelidikan penyimpangan antara hasil aktual dengan beban standard, dimana beban standard diperlukan sebagai dasar pembanding.

c. Penyelidikan hasil aktual dengan susunan budget, dimana sasaran dasar pembanding.

Laporan budget (budget report), yaitu lapora n antara hasil realisasi dengan pelaksanaan budget, yang dilengkapi dengan berbagai analisa pembanding antara budget dengan realisasinya itu, sehingga diketahui penyimpangan-penyimpangan yang terjadi, baik yang bersifat menguntungkan (favourable variance) terjadi bila angka realisasi lebih rendah dibandingkan dengan anggaran, maupun penyimpangan yang bersifat merugikan(unfavourable variance) terjadi bila angka realisasi lebih besar dibandingkan dengan anggaran., dapat

diketahui sebab – sebab terjadinya penyimpangan tersebut sehingga dapat ditarik beberapa kesimpulan dan beberapa tindak lanjut (follow up) segera perlu dilakukan.

Dari definisi diatas dapat diuraikan bahwa laporan perbandingan realisasi dan anggaran Beban Operasional adalah suatu laporan yang memuat Beban Operasional dalam bentuk angka – angka menurut anggaran yang diperbandingkan dengan angka – angka realisasi beban operasi atau menurut catatan akuntansi untuk melihat penyimpangan yang telah terjadi, serta mengetahui penyebab terjadinya penyimpangan itu. Tujuan laporan tersebut adalah untuk mengetahui penyebab terjadinya penyimpangan, baik yang bersifat menguntungkan atau merugikan, sehingga dapat dijadikan sebagai dasar untuk mengambil tindakan koreksi yang perlu karena faktor penyebab terjadinya penyimpangan itu dapat disebabkan keadaan dari luar maupun keadaan dari dalam perusahaan/instansi itu sendiri. Untuk mengetahui pengendalian Beban Operasional yang dilakukan oleh Dinas Kelautan dan Perikanan Provinsi Sumatera Utara Utara maka penulis mencoba menganalisis dengan membandingkan antara anggaran yang telah direncanakan dengan realisasi Beban Operasional yang telah berjalan atau lebih direncanakan dengan realisasi Beban Operasional yang telah berjalan atau telah terjadi pada tahun 2018.

Tabel 3.1 Rincian Anggaran dan Realisasi Belanja Dinas Kelautan dan Perikanan Provsu TA. 2018

Belanja Pegawai - - - Belanja Barang 700.000.000 662.794.140 94,68 Belanja Modal - - - Belanja Bantuan Sosial - - - Total Belanja Kotor 700.000.000 662.794.140 94,68

Pengembalian - -

Jumlah 700.000.000 662.794.140 94,68 Uraian

2018

Anggaran Realisasi % Real

Angg.

Sumber: Dinas Kelautan dan Perikanan Provsu

Tabel 3.2 Perbandingan Belanja Barang Dinas Kelautan dan Perikanan Provsu TA. 2018 dan 2017

URAIAN REALISASI TA 2018 REALISASI TA 2017

NAIK (TURUN)

%

Belanja Barang Operasional 78.720.000 82.080.000 (4,09)

Belanja Barang Non Operasional 130.220.000 139.985.000 (6,98) Belanja Jasa 62.472.709 84.606.700 (26,16) Belanja Persediaan 20.873.500 60.000.000 - Belanja Perjalanan Dalam Negeri 383.487.931 216.181.429 77,39 Belanja Barang untuk diserahkan kepada Masy. - -

Jumlah Belanja Kotor 675.774.140 582.853.129 15,94 Pengembalian Belanja 12.980.000 -

Jumlah Belanja 662.794.140 582.853.129 13,72 Sumber: Dinas Kelautan dan Perikanan Provsu

Data tersebut dapat diuraikan analisa penyimpangan unsur Beban Operasional: Bahwa pada belanja Barang di Dinas Kelautan dan Perikanan Provinsi Sumatera Utara terjadi penyimpangan yang menguntungkan (favourable) sebesar 5,32%. Realisasi Belanja instansi pada periode 31

Desember TA 2018 adalah sebesar Rp662.794.140.- atau 94.68% dari anggaran belanja sebesar Rp700.000.000.

Dibandingkan dengan TA. 2017, Realisasi Belanja TA. 2018 mengalami kenaikan sebesar 13.72% dibandingkan realisasi belanja pada tahun sebelumnya. Hal ini disebabkan antara lain pagu anggaran lebih tinggi dari tahun sebelumnya.

2. Evaluasi Penyimpangan Anggaran Beban Operasional

Sistem dan prosedur penyusunan anggaran operasional yang dilakukan oleh Dinas Kelautan dan Perikanan Provinsi Sumatera Utara dapat memberi manfaat untuk dapat mengetahui keadaan perusahaan 2018. Dengan demikian penyimpangan yang terjadi dalam laporan anggaran Beban Operasional pada waktu perencanaan untuk membuat anggaran yang dilakukan terlalu besar perbedaannya sehingga banyak penyimpangan yang merugikan. Hal ini mungkin disebabkan oleh kurangnya melakukan tindakan koreksi terhadap penyimpangan- penyimpangan pada tahun sebelumnya. Jika dilihat dari penyimpangan tersebut maka pengendalian Beban operasional belum maksimal.

Tetapi penyimpangan antara anggaran dengan realisasi beban Operasional dapat menjadi pedoman untuk menyusun anggaran dimasa yang akan datang.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah membahas permasalahan-permasalahan yang diakukan oleh penulis, maka dapat diambil berbagai kesimpulan sebagai berikut :

1. Perancanaan yang dibuat Dinas Kelautan dan Perikanan Provinsi Sumatera Utara cukup baik karena melibatkan semua bagian yang ada dalam instansi sehingga semua pihak dapat bertanggung jawab dalam penyusunan anggaran, dan juga Pengendalian Beban Operasional berjalan cukup baik dimana Dinas Kelautan dan Perikanan Provinsi Sumatera Utara melakukan pengendalian beban melalui perbandingan antara beban yang sebenarnya dengan beban menurut anggaran.

2. Anggaran merupakan alat perencanaan dan pengendalian sekaligus guna mengatur kebijaksanaan-kebijaksanaan dalam kegiatan operasional perusahaan/instansi sehingga evaluasi yang dilakukan jika ditemukan penyimpangan yaitu dengan melakukan evaluasi kerja atau pemeriksaan terhadap penyimpangan tersebut dan melakukan tindakan perbaikan, tindakan perbaikan ini dilakukan apabila proses dan hasil kerja teradapat penyimpangan dari standard yang ditentukan, akan

tetapi apabila proses dan hasil kerja telah sesuai dengan standard maka yang harus dilakukan adalah peningkatan.

B. Saran

Dalam hal ini penulis memberikan beberapa saran yang mungkin bergunabagi Dinas Kelautan dan Perikianan Provinsi Sumatera Utara dalam menjalankan kegiatan operasional perusahaan, antara lain :

1) Mengingat pentingnya peranan anggaran sebaiknya anggaran disusun secara teliti sehingga anggaran benar-benar merupakan pedoman kerja.

2) Agar anggaran perusahaan dapat memenuhi fungsinya sebagai alat perencanaan dan pengendalian Beban Operasional perlu diadakan peningkatan dalam kegiatan dan analisis.

3) Perlu ditingkatkan pengendalian dari pemimpin perusahaan untuk mencegah terjadinya pemborosan dana. Bila perlu perusahaan melakukan inspeksi mendadak demi menghindari penyelewengan dana dari anggaran yang ditetapkan.

4) Sebaiknya dalam melakukan penganggaran Beban Operasionalnya, Dinas Kelautan dan Perikanan Provinsi Sumatera Utara juga harus mempertimbangkan kondisi perekonomian bangsa, sehingga ketika usulan anggaran tersebut diajukan kepada pemerintah, tidak terlalu tinggi.