Jurnal

BISNIS & MANAJEMEN

Jurnal Ilmiah Berkala Empat Bulanan, ISSN 1411 - 9366 Volume 3 No.2, Januari 2007

ANALISIS KINERJA KEUANGAN BANK PADA PT BANK MUAMALAT INDONESIA Tbk.

Ahmad Faisol

KUALITAS PELAYANAN INSTITUSI PUBLIK: TINGKAT KEPUASAN MASYARAKAT

(Analisis Tanggapan Kelompok Pelanggan R2A, R2B dan R1 tentang Mutu Pelayanan Unit Pelayanan Masyarakat dan Unit Tehnik PDAM Way Rilau Kota Bandar Lampung). Novita Tresiana

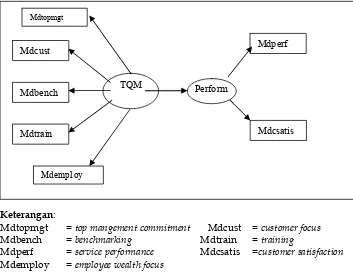

Total Quality Management (TQM) Sebagai Fokus Perbaikan Keseluruhan Kinerja Taman Hutan Raya Wan Abdul Rachman

Rinaldi Bursan, Susni Herwanti

PENGUJIAN EFISIENSI PASAR MODAL ATAS PERISTIWA PENGUMUMAN STOCK SPLITPERIODE TAHUN 2005-2006 DI BURSA EFEK JAKARTA

Ernie Hendrawaty

PEMAKAIAN NETWORK DAN KEMATANGAN TEKNOLOGI

INFORMASI

Agrianti Komalasari

Analisis Perbandingan Kemampuan Entrepneurship Antara Pengusaha Wanita dan Pria pada Usaha Kecil dan Menengah di Bandar Lampung

JURNAL BISNIS DAN MANAJEMEN

TIM REDAKSI

Penanggung Jawab : Prof. Dr. Ir. Muhajir Utomo, M.Sc.

(Rektor Universitas Lampung)

Pembina : Prof. Dr. Ir. Tirza Hanum, M.Sc.

(Pembantu Rektor I Universitas Lampung)

: Dr. John Hendri, M.S.

(Ketua Lembaga Penelitian Universitas Lampung)

: Toto Gunarto, S.E., M.S.

(Dekan Fakultas Ekonomi Universitas Lampung)

Pemimpin Umum : Ketua Jurusan Manajemen

Fakultas Ekonomi Universitas Lampung

Dewan Editor

Ketua : Dr. Satria Bangsawan, S.E., M.Si.

Anggota : Dr. Irham Lihan, S.E., M.Si.

: Dr. Wispandono, S.E.. S.Si. Iban Sofyan, S.E., M.Si.

Mahrinasari M.S., S.E., M.P.M. Asep Unik, S.E., M.Si.

M. Syatibi Ch., S.E.

Redaksi Pelaksana

Ketua : Habibullah Djimat, S.E., M.Si.

Wakil Ketua : Rinaldi Bursan, S.E., M.Si.

Sekretaris : Muslimin, S.E.

Bendahara : Aida Sari, S.E., M.Si.

Tata Usaha dan Kearsipan : Nasir

Distribusi dan Sirkulasi : Teguh

Alamat Redaksi : Gedung A Lantai 2, Fakultas Ekonomi

Universitas Lampung

Jl. Prof. Sumantri Brojonegoro no. 1 Gedungmeneng - Bandarlampung, 35145

Telp. (0721)704622

Jumal Bisnis dan Manajemen merupakan media komunikasi ilmiah, diterbitkan tiga kali setahun oleh Jurusan Manajemen Fakultas Ekonomi Universitas Lampung, berisikan ringkasan hasil penelitian, skripsi, tesis, dan disertasi.

JURNAL BISNIS DAN MANAJEMEN

DAFTAR ISI

ANALISIS KINERJA KEUANGAN BANK PADA PT BANK MUAMALAT INDONESIA Tbk.

Ahmad Faisol ……… 129

KUALITAS PELAYANAN INSTITUSI PUBLIK: TINGKAT KEPUASAN MASYARAKAT

(Analisis Tanggapan Kelompok Pelanggan R2A, R2B dan R1 tentang Mutu Pelayanan Unit Pelayanan Masyarakat dan Unit Tehnik PDAM Way Rilau Kota Bandar Lampung).

Novita Tresiana ... 171

Total Quality Management (TQM) Sebagai Fokus Perbaikan Keseluruhan

Kinerja Taman Hutan Raya Wan Abdul Rachman

Rinaldi Bursan, Susni Herwanti ……… 187

PENGUJIAN EFISIENSI PASAR MODAL ATAS PERISTIWA PENGUMUMAN STOCK SPLITPERIODE TAHUN 2005-2006 DI BURSA EFEK JAKARTA

Ernie Hendrawaty ……….. 205

PEMAKAIAN NETWORK DAN KEMATANGAN TEKNOLOGI

INFORMASI

Agrianti Komalasari ... 225

Analisis Perbandingan Kemampuan Entrepneurship Antara Pengusaha

Wanita dan Pria pada Usaha Kecil dan Menengah di Bandar Lampung

Ribhan ………. 233

ANALISIS KINERJA KEUANGAN BANK PADA PT BANK

MUAMALAT INDONESIA Tbk.

Ahmad Faisol 1

ABSTRAK

Bank Muamalat Indonesia (BMI) merupakan bank syariah pertama di Indonesia yang tunduk pada peraturan Bank Indonesia (BI). Sebagaimana Bank pada umumnya, BMI menjalankan operasionalnya dalam usaha untuk memperoleh laba di bawah perlindungan dan pembinaan Bank Indonesia yang beroperasi secara syariah, memiliki prinsip-prinsip yang harus ditaati, yaitu larangan untuk menggunakan instrumen bunga.

Melalui alat analisis rasio liquiditas, rentabilitas, solvabilitas, diperoleh hasil bahwa untuk Rasio Liquiditas, yang diwakili oleh rasio Liquiditas Wajib

Minimum atau Reserve Requirement (RR), diperoleh hasil pada tahun 2004, 2005,

dan 2006 sebesar 7,85%, 16,48%, dan 17,21%, yang berarti telah memenuhi

standar yang ditetapkan Bank Indonesia sebesar 5%, sehingga rasio Reserve

Requirement dapat dikatakan baik. Rasio Rentabilitas yang diwakili rasio Return

On Asset (ROA) dan Return On Equity (ROE), diperoleh ROA tahun 2004, 2005,

dan 2006, sebesar 0,93%, 1,86%, dan 1,93%, sedangkan ROE tahun 2004, 2005,

dan 2006 diperoleh hasil 14,26%, 18,09%, dan 20,49%, yang berarti kedua rasio tersebut meningkat setiap tahunnya dan mengalami kecenderungan membaik.

Rasio Solvabilitas diwakili oleh rasio kecukupan modal atau Capital Adquecy

Ratio (CAR) memperlihatkan pada tahun 2004, 2005, dan 2006, sebesar 14,58%,

47,58%, dan 40,90%, yang berarti telah memenuhi standar Bank Indonesia sebesar 8% sehingga dapat dikatakan baik. Melalui perhitungan di atas dapat dikatakan bahwa hipotesis yang menyatakan kinerja keuangan Bank Muamalat Indonesia (BMI) belum baik adalah tidak terbukti.

Keys word : analisis rasio, Bank Indonesia, syariah

PENDAHULUAN

Latar Belakang

1

Perlombaan antar bank dalam menghimpun dana dari masyarakat dan menyalurkannya dalam bentuk kredit oleh bank-bank komersil, dalam prakteknya banyak yang kurang berhati-hati ataupun menyimpang dari aturan-aturan yang berlaku dalam dunia bisnis perbankan seperti tidak mengindahkan

prinsip kehati-hatian bank (prudential banking) dengan memberikan kredit tak

terbatas pada nasbah satu grup dengan perbankan tersebut, sehingga seringkali merugikan para deposan dan investor serta berdampak pada perekonomian negara, yang diakibatkan kecenderungan meningkatnya kredit bermasalah/ macet. Akibatnya pada pertengahan 1997 industri perbankan akhirnya terpuruk sebagai imbas dari terjadinya krisis ekonomi yang melanda Indonesia.

Penggunaan bunga ini, meskipun awalnya mampu mendorong bergeraknya sektor perbankan secara dinamis, namun telah menjadikan perekonomian

Indonesia mengalami efek pertumbuhan semu (buble growth effect), yang

menyebabkan beberapa Bank konvensional akhirnya kritis (collapse) dan tidak

layak beroperasi, sehingga pada 13 Maret 1999 dunia perbankan harus mengalami kejadian yang menyedihkan dengan dikeluarkannya keputusan pemerintah yang melakukan tindakan membekukan/meliquidasi 38 Bank (BBO), mengambil alih manajemen 7 Bank (BTO), dan merekapitulasi 9 Bank. (Lukman Dendawijaya, 2001 : 194).

Keberadaan bank syariah di tengah-tengah perbankan konvensional adalah untuk menawarkan system perbankan alternatif bagi masyarakat yang membutuhkan layanan jasa perbankan tanpa harus khawatir atas persoalan bunga (riba). Bank syariah didirikan dengan tujuan untuk mempromosikan dan mengembangkan penerapan prinsip-prinsip Islam dan tradisinya ke dalam transaksi keuangan dan perbankan serta bisnis yang terkait. Prinsip utama yang diikuti oleh bank syariah adalah:

a. Larangan riba (bunga) dalam berbagai bentuk tradisi.

b. Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan

pendapatan dan keuntungan yang sah (revenue sharing atau profit sharing).

c. Memberikan zakat sebagai salah satu instrumen dalam perhitungan

pembagian keuntungan dan laporan keuangan. (Zainul Arifin, 2002 : 3)

Pemberlakuan UU No. 10 tahun 1998 tentang perubahan UU No. 7 tahun 1992 tentang perbankan telah memberi kesempatan luas untuk pengembangan jaringan perbankan Syariah. Selanjutnya pemberlakuan UU No. 23 tahun 1999 tentang Bank Indonesia, menegaskan bahwa BI mempersiapkan perangkat peraturan dan fasilitas penunjang yang mendukung operasional bank syariah.

system di Indonesia. Dual Banking system yang dimaksud adalah terselenggaranya dua system perbankan (non syariah dan syariah) secara berdampingan, yang pelaksanaannya diatur dalam berbagai peraturan perundang-undangan yang berlaku.

Bank syariah dalam operasionalnya tetap mengadopsi pola pengoperasian dan prosedur dari bank konvensional selama hal tersebut tidak bertentangan dengan prinsip-prinsip Syariahk. Jika terdapat pola pengoperasian yang bertentangan, maka bank syariah akan membentuk prosedur pengoperasian tersendiri guna menyesuaikan aktivitas perbankan mereka. Untuk itu bank syariah membentuk Dewan Syariah yang berfungsi untuk memberikan

masukan (advise) kepada perbankan Syariah guna memastikan bahwa bank

tidak terlibat Dallam unsur-unsur yang tidak disetujui oleh Islam.

PT Bank Muamalat Indonesia, Tbk, didirikan pada tahun 1991 dan memulai kegiatan operasionalnya pada bulan Mei 1992. Pendirian Bank Muamalat diprakarsai oleh Majelis Ulama Indonesia (MUI) yang kemudian didukung oleh sekelompok pengusaha dan cendekiawan muslim. PT Bank Muamalat (BMI), Tbk merupakan bank pertama di Indonesia yang mengoperasikan kegiatannya berdasarkan prinsip-prinsip Islam. Sebagai suatu bank, BMI tetap melaksanakan operasionalnya sama dengan bank-bank konvensional lainnya selama tidak bertentangan dengan syariah. BMI tidak terlepas dari usaha-usaha untuk mencapai keuntungan yang akan dibagi hasilkan kepada para nasabahnya.

Selain itu, BMI juga tetap harus berpegang pada prinsip prudential Banking, yaitu

prinsip kehati-hatian Bank dalam mengoperasikan usahanya agar tetap dalam kondisi kinerja yang baik dan memenuhi kriteria bank sehat.

Bank syariah dalam memenuhi kecukupan modalnya menghimpun modal dan dana-dana pihak ketiga, sehingga masuk kedalam rekening modalnya. Zainul Arifin, (2002 : 54-55 dan 162-163) menggolongkan modal bank syariah sebagai berikut:

a. Modal Inti, yaitu modal milik sendiri yang diperoleh dari modal disetor

oleh pemegang saham, cadaangan yaitu sebagian laba bank yang tidak dibagi yang disisihkan untuk menutup timbulnya resiko kerugian di kemudian hari, dan laba ditahan yaitu sebagian laba yang seharusnya dibagikan kepada para pemegang saham, tetapi oleh para pemegang saham sendiri (melalui rapat umum pemegang saham) diputuskan untuk ditanam kembali pada Bank. Modal inti ini terdiri atas:

1. Modal Disetor, yaitu modal yang disetor secara kolektif oleh pemilik

2. Agio Saham, yaitu selisih lebih dari harga saham dengan nilai nominal saham, apabila terjadi selisih negatif maka selisih tersebut menjadi pengurang.

3. Modal Sumbangan, yaitu modal yang diperoleh kembali dari

sumbangan saham atau uang oleh pihak lain, termasuk selisih nilai yang tercatat dengan harga apabila saham dijual kembali.

4. Cadangan Umum, yaitu caadangan yang dibentuk dari penyisihan laba

yang ditahan.

5. Cadangan Tujuan, yaitu bagian laba setelah pajak yang disisihkan

untuk ttujuan tertentu atas ppersetujuan RUPS

6. Laba ditahan, yaitu saldo laba bersih setelah pajak yang RUPS

diputuskan untuk tidak dibagikan.

7. Laba Tahun Lalu, yaitu laba bersih tahun lalu setelah pajak yang belum

ditetapkan penggunaannya oleh RUPS. Penggunaannya sebagai modal inti hanya 50% dari saldo yang ada. Apabila terdaapat keruugian maka 100% menjadi pengurang modal inti.

8. Laba Tahun Berjalan, yaitu laba sebelum pajak yang diperoleh dalam

tahun berjalan. Laba yang diperhitungkan hanya 50% sebagai modal inti.

9. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya

dikonsolidasikan.

10. Bila dalam pembukuan Bank terdapat Goodwill, maka jumlah modal inti

harus dikurangkan dengan nilai Goodwill tersebut.

Bank syariah dapat mengikuti sepenuhnya pengkatagorian unsur-unsur tersebut di atas sebagai modal inti, karena tidak ada hal-hal yang bertentangan dengan prinsip-prinsip syariah.

b. Kuasi Ekuitas (Mudharabah Account), dana-dana yang dihimpun ke dalam

rekening bagi hasil atas dasar prinsip akad bagi hasil (mudharabah). Akan

sumber dana ini terkadang tidak dapat sepenuhnnya berperan dalam fungsi permodalan Bank.

c. Modal Pelengkap (jika ada). Modal pelengkap terdiri atas

cadangan-cadangan yang dibentuk bukan dari laba setelah pajak serta pinjaman yang sifatnya dipersamakan dengan modal. Secara terinci modal pelengkap dapat berupa:

1. Cadangan revaluasi aktiva tetap, yaitu cadangan yang dibentuk dari

selisih penilaian kembali aktiva tetap yang telah mendapatkan persetujuan dari Direktorat Jenderal Pajak.

2. Cadangan penghapusan aktiva yang diklasifikasikan, yaitu cadangan

yang dibentuk dengan cara membebani laba rugi tahun berjalan. Hal ini dimaksudkan untuk menampung kerugian yang mungkin timbul sebagai akibat tidak diterimanya kembali sebagian atau seluruh aktiva produktif.

3. Modal pinjaman, yang mempunyai ciri-ciri:

- Tidak dijamin oleh bank yang bersangkutan dan dipersamakan

dengan modal dan telah di bayar penuh.

- Tidak dapat dilunasi atas inisiatif pemilik, tanpa persetujuan BI

- Mempunyai kedudukan yang sama dengan modal dalam hal

memikul kerugian Bank

- Pembayaran bunga dapat ditangguhkan bila Bank dalam keadaan

rugi.

4. Pinjaman Subordinasi yang memenuhi syarat-syarat sebagai berikut:

- Ada perjanjian tertulis antara pemberi pinjaman dengan Bank

- Mendapat persetujuan dari BI

- Tidak dijamin oleh Bank yang bersangkutan

- Minimal berjangka waktu 5 tahun

- Pelunasan pinjaman harus dengan persetujuan BI

- Hak tagih dalam hal terjadi liquidasi berlaku paling akhir

(kedudukannya sama dengan modal)

- Bank syariah dalam menghimpun dana selalu berusaha berhati-hati

(haram), maka penggunaan modal pelengkap, khususnya modal pinjaman dan subordinasi karena menggunakan bunga, pada bank syariah sedapat mungkin dihindari.

Perkembangan jumlah modal yang mampu dihimpun oleh Bank Muamalat Indonesia tahun 2004-2006 dapat dilihat pada tabel 1.

Table 1. Perkembangan Jumlah Modal Bank Muamalat Indonesia, Berdasarkan Komponen Pembentukan Modal Inti Tahun 2004-2006

Jumlah Setiap Komponen

Rugi tahun-tahun lalu (100%) Laba Tahun Berjalan (50%)

269.694

Jumlah Modal Inti 309.447 697.230 723.924

Sumber: Laporan Keuangan Bank Muamalat yang dipublikasikan lewat internet, 2007.

Selain total modal yang mampu dihimpun oleh Bank, faktor lain yang ikut diperhitungkan dalam memperhitungkan rasio kecukupan modal adalah besarnya Aktiva Tertimbang Menurut Resiko (ATMR) yang dibiayai dari modal yang diihimpun tersebut. Besarnya ATMR yang dimiliki oleh BMI, dapat dilihat pada tabel 2.

NOMINAL

Aktiva lainnya 24.299 16.746 22.625 100% 24.299 16.746 22.625

TOTAL ATMR 2.122.649,5 1.465.360,1 1.770.076,4

Ket* = dibiayai oleh rekening mudharabah

Sumber : Laporan Bank Muamalat yang dipublikasikan melalui situs internet Bank Indonesia, 2007.

Nilai ATMR itu diperoleh dengan cara mengalikan nominal ATMR dengan bobot resiko. Penilaian ATMR tersebut di atas merupakan perhitungan ATMR

dengan menggunakan metodelogi Basle commite, dengan beberapa penyesuaian

sehingga sesuai dengan prinsip dan operasional Bank Muamalat Indonesia. Diantara penyesuaian itu antara lain pada perhitungan di atas ATMR yang digunakan adalah ATMR neraca ditambah dengan ATMR administratif, yang

terdiri dari: jaminan Letter of Credit (L/C), fasilitas kredit yang belum digunakan

dengan menggunakan jaminan surat berharga, kewajiban kembali membeli

aktiva bank dengan menggunakan kontrak pembelian kembali (repurchase

agreement), dan posisi netto kontrak berjangka pasar uang. Tidak digunakannya

ATMR administratif dalam perhitungan disebabkan karena sebagian besar ATMR administratif tersebut di atas masih menggunakan instrumen bunga dan

untung-untungan (gharar), sedangkan Bank Muamalat berusaha sedapat

mungkin untuk menghindari penggunaan bunga dan gharar dalam

operasionalnya. Selain itu, tidak diperhitungkannya instrumen L/C dalam perhitungan ATMR administratif, karena padaa saat itu masalah L/C masih dalam penilaian oleh Dewan Syariah Bank Muamalat Indonesia, untuk ditentukan boleh atau tidaknya instrumen itu digunakan.

Penyesuaian yang lain adalah dalam hal penyediaan kredit dan penyertaan. Pada dua hal ini, kredit dan penyertaan dilakukan dengan menggunakan dana

dari rekening mudharabah ditambah dengan dana dari modal inti. Menurut

Zainal Arifin (2001:171), aktiva yang didanai oleh rekening bagi hasil (rekening

mudharabah) dan modal inti, maka bobot resikonya 50% dari yang seharusnya

100%.

Tabel 3. Perkembangan Posisi Keuangan Bank Muamalat Indonesia Tahun 2004-2006 (Dalam Milyar Rupiah)

Instrumen 2004 2005 2006

Total Aktiva

Instrumen 2004 2005 2006

Laba Operasional Laba (rugi) bersih

Total pembiayaan yang diberikan

74.631 Sumber: Kinerja keuangan Bank Muamalat Indonesia, Tbk yang dipublikasikan

melalui internet, 2007

Faktor lain, yang juga digunakan dalam perhitungan kinerja Bank, adalah seberapa jauh Bank mampu mengelola alat-alat liquid yang dimilikinya, berkaitan dengan kemampuan Bank untuk membayar hutang-hutang jangka pendek dengan alat-alat liquid tersebut. Selain itu perlu juga diperhatikan kemampuan bank dalam membentuk giro wajib minimum yang dipelihara oleh Bank pada

Bank Indonesia (Reserve Requirement), dimana giro wajib minimum ini diperoleh

Bank dari penyisihan dana simpanan Pihak Ketiga. Besarnya alat-alat liquid yang mampu dihimpun oleh Bank Muamalat Indonesia, yang terdiri kas Bank dan Giro pada Bank Indonesia, dari tahun 2004-2006 dapat dilihat pada Tabel 4.

Tabel 4. Jumlah Alat Liquid Bank Muamalat Indonesia, Tahun 2004-2006

Alat-alat Liquid 2004 (dalam Jutaan Rupiah)

Sumber: Laporan keuangan Bank Muamalat Indonesia yang dipublikasikan lewat internet, 2007

Tabel 5. Perkembangan Total Hutang Bank Muamalat Indonesia, Tahun 2004-2006 (Dalam Jutaan Rupiah)

Jenis Hutang 2004 2005 2006 Simpanan dari Bank lain Pinjaman yang diterima

Estimasi kerugian komitmen dan kontinjensi

Segala kriteria penilaian kinerja Bank pada dasarnya berpegang pada prinsip

prudential Banking bagi Bank umum yang dikeluarkan oleh Bank Indonesia

selaku pengawas dan pembina bank nasional yang menetapkan ketentuan tentang penilaian tingkat kesehatan Bank dengan surat edaran BI no. 26/BPPP/1993 tanggal 29 Mei 1993, yang kemudian disempurnakan melalui keputusan Direksi BI No. 31/11/Kep/Dir tanggal 30 April 1997.

Didasarkan pada peraturan tersebut maka langkah untuk menilai performance

atau kinerja suatu Bank dapat menggunakan alat-alat anaalisa sebagai berikut:

a. Analisa Rasio Liquiditas, yaitu analisa yang dilakukan terhadap

kemampuan bank dalam memenuhi kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo.

b. Analisa Rasio Solvabilitas, yaitu rasio yang digunakan untuk mengukur

kemampuan bank dalam memenuhi kewajiban jangka panjangnya atau kemampuan Bank untuk memenuhi kewajiban jika terjadi liquidasi Bank.

c. Analisa Rasio Rentabilitas adalah alat untuk menganalisis atau mengukur

tingkat efisiensi usaha atau profitabilitas yang dicapai oleh Bank yang bersangkutan. (Lukman Dendawijaya, 2001 : 116 – 124).

Tujuan penelitian

Berdasarkan pada latar belakang diatas, terlihat bahwa terdapat perbedaan penetapan ATMR menurut teori dan menurut ketentuan Bank Indonesia. Pada Tabel 2 tentang perhitungan ATMR, menurut teori pemberian bobot resiko ATMR pada rekening-rekening kredit kepada pihak lain dan penyertaan dalam bank syariah adalah sebesar 50%, karena dibiayai oleh rekening simpanan

mudhaarabah. Akan tetapi dalam kenyataannya Bank Indonesia masih

menerapkan bobot resiko 100% pada rekening-rekening tersebut, sehingga memperbesar tanggungan resiko yang dihitung oleh Bank Muamalat. Perbedaan perhitungan ini dapat memperkecil angka rasio kecukupan modal yang dimiliki oleh bank syariah, yang berarti bank akan cenderung tidak baik kinerjanya. Dalam menghimpun modal, Bank Muamalat mengusahakan untuk tidak mengimpun dari modal-modal pinjaman atau subordinasi yang menggunakan bunga.

TELAAH KEPUSTAKAAN DAN PENGEMBANGAN HIPOTESIS

itu tidak hanya mencakup ibadah saja, tetapi juga meliputi transaksi bisnis yang harus sesuai dengan prinsip syariah. Misalnya, salah satu aspek yang paling menonjol dari prinsip-prinsip syariah adalah pelarangan riba dan persepsi mengenai uang sebagai alat tukar dan sarana untuk membayar kewajiban keuangan, bukan komoditas.

Uang berdasarkan prinsip syariah tidak mempunyai sisi time value terlepas dari

nilai-nilai barang yang dipertukarkan melalui penggunaan uang, sesuai dengan syariah. Oleh karena itu bank syariah didirikan berdasarkan konsep Islam mengenai “keuntungan adalah bagi siapa yang menanggung resiko.” Beradasarkan konsep ini, bank syariah menolak (mengusahakan tidak menggunakan) penggunaan bunga dalam setiap transaksinya.

Adiwarman Karim (“Modul: Warkshop on Islamic banking”, 2003 : 6) menggolongkan transaksi-transaksi yang saat ini biasa dilakukan oleh bank syariah terdiri atas:

a. Natural incertaintycontracts, yaitu kontrak atau akad dalam bisnis perbankan

yang tidak memberikan kepastian pendapatan (return), baik dari segi

jumlah (amount) maupun waktunya (time). Tingkat return bisa positif,

negative, atau nol. Yang termasuk dalam kontrak ini adalah kontrak-kontrak investasi atau Musyarakah (partnership, project financing participation), yaitu akad dua pihak atau lebih untuk suatu usaha dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai perjanjian (M. Syafei Antoni,

2001 : 90). Jenis kontrak Musyarakah dalam bank syariah terbagi atas:

(1) Musyarakah Mufawadhah, yaitu jenis musyarakah dimana bank

memberikan pembiayaan sebesar 50% dari jumlah modal yang dibutuhkan nasabah, dan bank turut serta dalam mengelola (manajemen) usaha, sehingga setiap kerugian dan keuntungan akan dibagi sama rata.

(2) Musyarakah Inan, yaitu jenis musyarakah, dimana bank memberikan

(3) Musyarakah Mudharabah. Jenis kontrak inilah yang banyak dilakukan oleh bank syariah, baik dalam hal pembiayaan. Secara teknis,

mudharabah adalah akad kerjasama usaha antara dua pihak dimana

pihak pertama (shohibul maal) menyediakan seluruh (100%) modal,

sedangkan pihak lainnya sebagai pengelola (mudharib). Keuntungan

usaha secara mudharabah di bagi menurut kesepakatan yang dituangkan

dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian pengelola (Syafi’I Antoni,

2001 : 95). Dalam hal ini simpanan, kontrak mudharabah ini berarti pihak

nasabah menyediakan dananya dalam bentuk tabungan dan deposito untuk dikelola oleh bank sehingga menghasilkan keuntungan. Apabila bank memperoleh keuntungan (laba) operasional maka pihak deposan

berhak memperoleh bagian laba tersebut (profit sharing). Namun untuk

mengantisipasi kecurangan (moral hazard) dunia perbankan terhadap

kontrak i9ni, maka berdasarkan perkembangan terakhir yang dibagi

kepada nasabah bukanlah laba (profit) yang diperoleh bank, akan tetapi

pendapatan (revenue) bank atas kegiatan operasional, dan setiap biaya

yang dikeluarkan untuk kegiatan operasional tersebut sepenuhnya ditanggung oleh bank, sehingga apabila bank tidak memperoleh pendapatan sekalipun, saldo rekening nasabah tidak akan berkurang. Demikian pula halnya dengan pemberian pembiayaan, untuk

mengantisipasi moral hazard nasabah (debitur), bank memberlakukan

kontrak revenue sharing dalam hal perolehan pendapatan bank dan

semua biaya proyek ditanggung oleh debitur yang bersangkutan, sehingga bank tidak mengalami kehilangan dana meskipun proyek yang dijalankan merugi.

Secara umum, sebenarnya kontrak musyarakah masih terdapat dua

jenis lagi yaitu jenis Musyarakah wujuh dan musyarakah ‘abdan. Akan

tetapi yang biasa dilakukan oleh dunia perbankan adalah ketiga jenis

musyarakah di atas.

b. Natural Certainty contracts, kontrak atau akad dalam bisnis perbankan yang

memberikan kepastian pembayaran, baik dari segi jumlah maupun waktu.

Pada jenis kontrak ini cash flow bank dapat diprediksi relative pasti, karena

sudah disepakati kedua belah pihak yang bertransaksi di awal akad. Objek pertukaran (baik barang) maupun jasa sudah ditetapkan di awal akad

dengan pasti, baik dalam jumlahnya (quantity), mutunya (quality), harganya

(1) Mudharabah (deferred payment sale), adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam dunia

perbankan, kontrak ini berupa pembiayaan (finance) pada

barang-barang modal maupun barang-barang-barang-barang konsumsi. Dalam hal ini, bank membeli barang-barang yang dibutuhkan nasabah dari supplier secara tunai sesuai dengan harga yang berlaku. Selanjutnya, nasabah membeli kembali barang tersebut dari bank (biasanya secara kredit) sesuai dengan harga barang ditambah dengan keuntungan jual-beli bagi bank.

(2) Salam (Infront payment sale), adalah kontrak jual beli dimana

pembayaran dilakuakn dimuka dan barang diserahkan dikemudian

hari. dalam hal ini, yang menjadi syarat terlaksananya salam adalah

kejelasan modal, kejelasan harga, kejelasan fisik barang, dan kejelasan waktu penyerahan.

(3) Istishna (purchase by order or manufacture), transaksi ini merupakan

kontrak antara pembeli dan bank. Dalam kontrak ini, bank menerima pesanan dari pembeli (nsabah). Bank lalu berusaha melalui orang lain untuk membuat atau membeli barang sesuai dengan spesifikasi pesanan dan menjualnya kepada pembeli akhir (nasabah yang memesan). Kedua belah pihak sepakat atas harga dan sistem pembayaran, melalui cicilan atau ditangguhkan sampai suatu waktu pada masa yang akan datang. (M. Syafi’i Antonio, 2001 : 113).

(4) Ijarah (Operational leas), adalah akad pemindahan hak guna atas barang

atau jasa, melalui pembayaran sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri (M. Syafi’I Antonio, 2001 : 117).

Meskipun secara operasional bank syariah mempunyai sedikit perbedaan dengan bank-bank konvensional lainnya, namun dalam beberapa hal seperti pengukuran kesehatan dan pengukuran kinerja bank tetap mengacu kepada Undang-undang RI No. 7 Tahun 1992 tentang perbankan, pasal 29menyebutkan beberapa ketentuan sebagai berikut:

1. Pembinaan dan pengawasan Bank dilakukan oleh Bank Indonesia.

2. Bank Indonesia menetapkan ketentuan Kesehatan/kinerja bank dengan

3. Bank wajib memelihara kesehatan Bank sesuai dengan ketentuan sebagaimana dimaksud dalam ayat (2) dan wajib melakukan usaha sesuai dengan prinsip kehati-hatian.

Berdasarkan ketentuan di atas, maka setiap bank wajib memelihara kesehatan dan kinerja Bank berdasarkan prinsip kehati-hatian. Untuk mengukur kinerja suatu bank maka pemahaman mengenai latar belakang keuangan sangat diperlukan sebelum seseorang dapat menganalisa kinerja/kesehatan atau melakuakan perubahan dalam portofolio aktiva dan pasiva untuk memperbaiki laba. Secara sederhana, bank mempunyai laporan keuangan pokok yang terdiri atas Neraca dan Laporan Rugi/Laba.

Neraca Bank Umum

Berdasarkan Undang-Undang RI No. 7 tahun 1992 tentang perbankan, pasal 34 menyebutkan “Setiap bank umum diwajibkan menyampaikan laporan keuangan berupa neraca dan perhitungan rugi/laba berdasarkan waktu dan bentuk yang ditetapkan oleh Bank Indonesia.” Berdasarkan ketentuan Bank Indonesia, neraca bank umum dapat dilihat sebagai berikut:

Contoh Neraca Bank Umum

AKTIVA PASIVA c. Deposito berjangka d. Kredit yang diberikan 4. Surat berharga dan tagihan lainnya 5. Kredit yang diberikan

6. Penyertaan

7. Cadangan aktiva yang

diklasifikasikan 8. Rupa-rupa aktiva

1. Giro 2. call money 3. Tabungan 4. Deposito berjangka 5. Kewajiban lainnya 6. Surat berharga 7. Pinjaman yang diterima: a. Bank Indonesia b. Subordinasi dan lainnya 8. Rupa-rupa passive 9. Modal:

a. Modal disetor b. Agio saham c. Cadangan d. Laba di tahan 10. Laba/rugi tahun berjalan

Jumlah Aktiva Jumlah Pasiva

Untuk bank syariah terdapat beberapa perbedaan sedikit instrumen di dalam neraca bank. Perbedaan tersebut ditekankan pada perbedaan sistem dalam hal pemberian pinjaman, pembiayaan, dan pengelolaan dana pihak ketiga. Pada Bank syariah, karena tidak menggunakan instrumen bunga baik dalam hal kredit maupun simpanan nasabah, maka untuk hal-hal tersebut di atas

digunakanlah kontrak mudharabah dan musyarakah seperti yang sudah dijelaskan

di atas.

Untuk lebih jelasnya, di bawah ini ditampilkan bentuk neraca bank syariah (diambil dari bentuk neraca Bank Syariah Mandiri, tahun 2002)

Contoh Neraca Bank Syariah

AKTIVA PASIVA

1. Kas

2. Penempatan di Bank Indonesia 3. Penempatan pada Bank lain 4. Piutang penjualan

a. Piutang mudharabah b. piutang salam c. piutang Istishna 5. Investasi dalam surat berharga 6. Pembiayaan yang diberikan

a. pembiayaan mudharabah b. pembiayaan musyarakah c. pembiayaan lain-lain 7. Penyertaan

8. Investasi aktiva Ijarah 9. Aktiva tetap dan inventaris 10. Aktiva lain-lain

1. Giro

2. Tabungan Mudharabah 3. Deposito Mudharabah 4. Kewajiban kepada BI

5. Surat berharga yang diterbitkan 6. Pembiayaan yang diterima 7. Kewajiban lainnya 8. Setoran jaminan 9. Pasiva lain 10. Modal disetor

11. Selisih penilaian kembali aktiva tetap

12. Cadangan 13. Laba/rugi

d. Tahun lalu e. Tahun berjalan

Total Aktiva Total Pasiva

Perlu diperhatikan, bentuk diatas bukanlah satu-satunya bentuk neraca pada Bank Syariah. Bentuk-bentuk lain untuk neraca bank syariah dapat ditampilkan sesuai dengan posisi keuangan bank syariah bersangkutan.

Aktiva

Pos-pos yang terdapat di sisi aktiva secara umum adalah sebagai berikut:

1. Kas

Yang dimasukkan ke pos ini adalah uang kas, baik rupiah maupun valuta asing, yang dimiliki oleh bank, termasuk kantornya yang ada di luar negeri, yang menjadi alat pembayaran yang sah di Indonesia maupun uang asing lainnya yang masih berlaku.

2. Giro di Bank Indonesia

Yang dimasukkan ke dalam pos ini adalah giro dalam rupiah dan valuta asing milik bank pada Bank Indonesia. Posisi pada pos ini tidak boleh dikurangi dengan kredit yang diberikan oleh Bank Indonesia kepada bank yang bersangkutan dan tidak boleh ditambah dengan fasilitas kredit yang sudah disetujui oleh Bank Indonesia yang belum dipergunakan.

3. Tagihan pada bank lain

Tagihan pada bank lain adalah semua tagihan bank pelapor dalam rupiah dan valas kepada bank lain, baik bank dalam negeri maupun bank luar negeri. Pos ini terdiri atas pos-pos sebagi berikut:

a. Giro

Yang dimasukkan ke pos ini adalah giro dalam rupiah dan valuta asing milik bank, termasuk kantornya diluar negeri, baik kepada bank lain di dalam negeri maupun di luar negeri (tidak termasuk Bank Indonesia). Pos ini tidak boleh dikurangi dengan kredit yang diberikan bank lain kepada bank yang bersangkutan dan tidak boleh ditambah dengan fasilitas kredit yang sudah disetujui bank lain yang belum digunakan. Pada bank syariah

pendapatan bunga dari giro yang tidak menggunakan kontrak mudharabah

di bank lain disisihkan ke dalam pos dana-dana tidak hala (tidak dilaporkan) untuk kemudian digunakan untuk kepentingan sosial.

b. Call Money

pos ini masih digunakan, sehingga terkadang masih menggunakan bunga dalam pelaksanaannya.

c. Deposito berjangka

Yang dimasukkan ke pos ini adalah penanaman dana dalam rupiah dan valuta asing oleh bank, termasuk kantornya diluar negeri, pada bank lain dan atau lembaga keuangan lain dalam bentuk deposito berjangka, sertifikat deposito, deposito in call, dan simpanan lain yang sejenis.

d. Kredit yang diberikan

Yang dimasukkan ke pos ini adalah semua kredit yang berdasarkan akad dalam rupiah dan valuta asing yang diberikan oleh bank, termasuk kantornya di luar negeri, baik yang diberikan kepada bank lain di dalam negeri maupun di luar negeri.

4. Surat berharga dan tagihan lainnya

Yang dimasukkan ke pos ini adalah surat berharga yang dimiliki oleh bank, termasuk kantornya di luar negeri, seperti surat-surat berhargta pasar uang dan pasar modal dalam rupiah dan valuta asing.

5. Kredit yang diberikan

Yang dimasukkan ke pos ini adalah semua realisasi kredit dalam rupiah dan valuta asing yang diberikan oleh bank, termasuk kantornya di luar negeri, kepada pihak ketiga bukan bank, baik dalam negeri maupun di luar negeri.

6. Penyertaan

Yang dimasukkan ke pos ini adalah semua realisasi kredit dalam rupiah dan valuta asing yang diberikan oleh bank, termasuk kantornya di luar negeri, pada bank, lembaga keuangan, serta perusahaan lain.

7. Cadangan aktiva yang diklasifikasikan

aktiva lainnya yang mengandung resiko dari bank, termasuk kantornya di luar negeri. Pos ini merupakan pengurang aktiva pada neraca.

8. Aktiva tetap dan inventaris

Yang dimasukkan ke pos ini adalah nilai buku dari tanah, gedung, kantor, rumah, dan perabot milik bank, termasuk kantornya di luar negeri, dalam rupiah dan valuta asing. Jumlah tersebut telah dikurangi dengan penyusutan nilai aktiva tetap dan inventaris sampai dengan akhir bulan laporan.

9. Rupa-rupa aktiva

Yang dimasukkan ke pos ini adalah saldo rekening-rekening aktiva lainnya dalam rupiah dan valuta asing yang tidak dapat dimasukkan ke salah satu

pos-pos di atas. Dalam pos-pos ini dimasukkan pula hasil kompensasi (set off) antara

saldo debet dan saldo kredit rekening antar kantor, termasuk kantornya di luar negeri, sepanjang hasilnya debet bagi bank yang berbadan hokum Indonesia.

Pasiva

Pos-pos yang ada pada sisi pasiva adalah sebagai berikut:

1. Giro

Yang dimasukkan ke pos ini adalah giro dalam rupiah dan valuta asing milik pihak ketiga dan bank lain pada bank yang bersangkutan, termasuk kantornya di luar negeri, yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, pemindah bukuan, dan surat perintah membayar lainnya. Dalam pos ini dimasukkan pula pinjaman yang diberikan dalam rupiah yang bersaldo kredit.

2. Call money

Yang dimasukkan ke pos ini adalah dana dalam rupiah dan valuta asing yang diterima oleh bank, termasuk kantornya diluar negeri, baik dari bank lain di dalam negeri maupun di luar negeri.

3. Tabungan

yang pengambilannya harus diberitahukan beberapa hari sebelumnya dan hanya dapat dilakukan dengan buku tabungan atau kwitansi.

4. Deposito berjangka

Yang dimasukkan ke pos ini adalah deposito berjangka, deposts one call, sertifikat

deposito, dan deposito sejenis lainnya yang diterima bank, termasuk kantornya di luar negeri, baik dalam rupiah maupun valuta asing, milik pihak ketiga dan bank lain yang penarikannya dapat dilakukan tertentu sesuai perjanjian antara bank yang bersangkutan dan penyimpannya.

5. Kewajiban lainnya

Yang dimasukkan ke pos ini adalah semua kewajiban bank, termasuk kantornya di luar negeri, baik dalam rupiah maupun valuta asing, yang setiap waktu dapat ditagih oleh pemiliknya dan harus segera dibayar oleh bank yang bersangkutan. Pada pos ini dimasukkan pula kiriman uang, kupon yang sudah jatuh tempo, dan semua kewajiban yang berjangka waktu kurang dari 15 hari.

6. Surat berharga

Yang dimasukkan ke pos ini adalah surat berharga yang diterbitkan oleh bank, termasuk kantornya diluar negeri, yang menyebabkan kewajiban membayar bagi bank, baik dalam rupiah maupun valuta asing.

7. Pinjaman

Yang dimasukkan ke pos ini adalah pinjaman yang diterima oleh bank, termasuk kantornya di luar negeri, baik dalam rupiah maupun valuta asing, dari pihak ketiga, bank lain, dan Bank Indonesia. Dalam pengertian ini

termasuk pinjaman kelolaan dan two step loan yang diterima dari pemerintah

atau lembaga-lembaga Internasional.

8. Rupa-rupa pasiva

Yang dimasukkan ke pos ini adalah saldo rekening pasiva lainnya, baik dalam rupiah maupun valuta asing, yang tidak dapat dimasukkan atau digolongkan ke dalam salah satu dari pos neraca ini dalam rupiah, misalnya selisih kurs dari rekening-rekening yang diblokir karena suatu perkara. Dalam pos ini

dimasukkan pula hasil kompensasi (set off) antara saldo debet dan saldo kredit

9. Modal

a. Modal bank yang berbadan hokum Indonesia

Yang dimasukkan ke pos ini adalah jumlah modal atau simpanan pokok dan wajib (bagi bank-bank yang berbadan hokum koperasi) yang benar-benar telah di setor atau selisih antara modal dasar dan modal yang belum di setor.

b. Modal kantor cabang bank asing

Yang dimasukkan ke pos ini adalah dana bersih kantor pusat dan cabangnya di luar negeri.

c. Agio saham

Yaitu selisih lebih setoran modal yang diterima oleh bank sebagai akibat harga saham yang melebihi nilai nominalnya.

d. Cadangan

Yang dimasukkan ke pos ini adalah cadangan-cadangan yang dibentuk dari penyisihan laba bersih setelah atau sebelum dikurangi pajak dan mendapat persetujuan pemilik melalui rapat umum pemegang saham atau rapat anggota sesuai dengan anggaran dasar masing-masing bank.

e. Laba/rugi

Yang dimasukkan ke kolom ini adalah sisa laba / rugi tahun-tahun buku lalu yang belum dibagikan dan atau dipindah bukukan ke rekening lain dan ditambah laba / rugi dalam tahun buku berjalan. Rugi yang diderita tahun-tahun lalu dan tahun-tahun berjalan tidak boleh dicantumkan pada sisi aktiva, tapi pada sisi pasiva dengan tanda negative (-/-).

Laporan Laba-Rugi Bank

Laporan perhitungan laba rugi (profit and loss statement) atau lebih dikenal juga

dengan income statement dari suatu bank umum adalah suatu laporan keuangan

Laporan perhitungan laba rugi bank harus disusun berdasarkan ketentuan tentang bentuk yang sudah ditetapkan oleh Bank Indonesia. Berdasarkan ketentuan Bank Indonesia, laporan keuangan bulanan harus dilaporkan setiap bulan, sedangkan untuk laporan keuangan triwulanan dilakukan untuk posisi akhir bulan, yaitu 31 Maret, 30 Juni, 30 September, dan 31 Desember tahun yang bersangkutan. Keterlambatan penyampaian serta bentuk laporan yang tidak mengikuti standarisasi yang telah dikenakan sanksi.

Penyusunan perhitungan laba rugi bank dilakukan dengan menganut konsep konservatisme. Konsep ini menekankan bahwa pendapatan yang diperhitungkan adalah pendapata yang benar-benar yang telah diterima secara

efektif. Dalam akuntansi, konsep ini disebut cash basis. Sebaliknya, perlakukan

akuntansi terhadap biaya operasional dan non operasional dilakukan dengan

menggunakan prinsip accrual basis. Dalam prinsip ini, biaya yang akan dibayar

di masa yang akan datang sudah diperhitungkan sebagai bagian komponen biaya yangdikeluarkan.

Bentuk laporan laba-rugi bank syariah, secara umum hampir sama dengan bentuk laba-rugi bank konvensional, hanya untuk pendapatan-pendapatan bunga di bankkonvensional, pada bank syariah merupakan pendapatan

murabahah, mudharabah, salam, istisna, dll, sedangkan beban atau pendapatan

bunga yang terpaksa diterima oleh bank syariah, di masukkan ke dalam pos pendapatan/beban dana-dana tidak halal atau dimasukkan ke adalam pos operasional lain-lain.

Bentuk laporan laba-rugi Bank Syariah dapat dilihat dari tabel di bawah ini (contoh bentuk laporan keuangan Bank Syariah Mandiri tahun 2002):

Perhitungan Laba/Rugi Periode:………... (dalam jutaan rupiah)

No. Pos-pos Jml

1. PENDAPATAN DAN KEUNTUNGAN INVESTASI 1.1 Pendapatan Margin dari Jual-beli

a. Murabahah/jual-beli b. Istisna/jual-beli atas pesanan

c. Salam/jual-beli atas pembayaran dimuka d. Lainnya

1.2 Pendapatan bagi hasil dari investasi a. Musyarakah/penyertaan b. Mudharabah/tabungan bagi hasil c. Lainnya

1.3 Pendapatan Bonus Sertifikat Wadiah Bank Indonesia JUMLAH PENDAPATAN DAN KEUNTUNGAN INVESTASI

2.

PENGELUARAN/DISTRIBUSI BONUS DAN BAGI HASIL INVESTASI 2.1 Pengeluaran Bonus Wadiah

2.2 Pengeluaran bagi hasil mudharabah

JUMLAH PENGELUARAN BONUS DAN BAGI HASIL ATAS INVESTASI -/- PENDAPATAN DAN KEUNTUNGAN BERSIH INVESTASI BAGIAN BANK PENDAPATAN LAINNYA

4.1 Pendapatan administrasi pembiayaan 4.2 Pendapatan jasa-jasa bank

4.3 Pendapatan operasional lainnya 4.4 Pendapatan non operasional JUMLAH PENDAPATAN LAINNYA JUMLAH PENDAPATAN BANK PENGELUARAN LAINNYA

5.1 Pengeluaran administrasi dan umum 5.2 Pengeluaran personalia

5.3 Pengeluaran penyusutan/amortisasi/penghapusan aktiva produktif 5.4 Pengeluaran non operasional

JUMLAH PENGELUARAN LAINNYA -/-

LABA (RUGI) BERSIH SEBELUM ZAKAT DAN PAJAK ZAKAT DAN PAJAK

Rasio keuangan menggambarkan suatu hubungan atau perimbangan

(mathematic relationship) antara suatu jumlah tertentu dengan jumlah yang lain

dalam laporan keuangan, dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu peusahaan terutama apabila angka rasio tersebut dibandingkan dengan angnka rasio pembanding yang digunakan sebagai standar. (Drs. S. Munawir, Akt, 1990 : 64)

Dengan menggunakan analisa rasio dimungkinkan untuk dapat menentukan tingkat kinerja suatu bank dan kesehatannya dengan menggunakan perhitungan rasio likuiditas, solvabilitas, serta rentabilitas suatu bank. Perhitungan rasio untuk menilai posisi kinerja suatu bank, akan memberikan gambaran yang jelas tentang baik atau tidaknya operasional suatu bank, yang dilihat dari posisi keuangannya dalam neraca dan laba-rugi.

Macam-macam rasio keuangan untuk mengukur kinerja bank

Seperti yang sudah dijelaskan dimuka, maka pengukuran rasio keuangan dapat juga digunakan untuk mengetahui kinerja suatu bank. Pengukuran kinerja bank digunakan untuk mengetahui tentang baik-buruknya operasional bank serta seberapa sehatkah bank bersangkutan untuk dapat menjalankan fungsi-fungsi perbankan.

Umumnya berbagai rasio yang dihitung untuk menilai kinerja suatu bank dikelompokkan ke dalam tiga (3) tipe dasar:

1. Rasio Likuiditas, yang mengukur kemampuan bank untuk memenuhi

kewajiban finansial jangka pendeknya atau kewajiban yang telah jatuh tempo. Beberapa rasio likuiditas yang sering digunakan dalam menilai kinerja suatu bank antara lain sebagai berikut:

a. Cash Ratio, yaitu Likuiditas minimum yang harus dipelihara oleh Bank

dalam membayar kembali pinjaman jangka pendek bank. Semakin tinggi rasio ini semakin tinggi pula kemampuan likuiditas bank yang bersangkutan, namun dalam prakteknya akan dapat mempengaruhi profitabilitas. Rasio ini merupakan perbandingan antara jumlah alat liquid yang dimiliki bank dengan pinjaman yang harus segera dibayar.

b. Reserve Requirement (RR), yaitu likuiditas wajib minimum yang wajib

dipelihara dalam bentuk Giro pada BI. Reserve requirement merupakan

Indonesia. Menurut surat edaran BI tahun 1997, besarnya RR minimal 5%.

c. Loan to Deposit Ratio (LDR), yaitu rasio antara jumlah seluruh kredit

yang diberikan Bank dengan dana yang diterima oleh Bank. LDR menyatakan seberapa jauh kemampuan bank untuk membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan kata lain, seberapa jauh pemberian kredit kepada nasabah kredit dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit. Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemapuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit semakin besar. Rasio LDR ini merupakan indikator kerawanan dan kemampuan dari suatu bank. Sebagian praktisi perbankan menyepakati bahwa batas aman dari LDR suatu bank adalah sekitar 80%. Namun batas toleransi berkisar antara 85%-100%.

d. Loan to Asset Ratio (LAR), yaitu rasio yang digunakan untuk mengukur

tingkat likuiditas bank yang menunjukkan kemampuan bank untuk

memenuhi permintaan kredit dengan menggunakan total asset yang

dimiliki bank. Semakin tinggi rasio ini, tingkat likuiditasnya semakin

kecil karena jumlah asset yang diperlukan untuk membiayai kreditnya

menjadi semakin besar.

2. Rasio Rentabilitas, yaitu alat untuk menganalisa atau mengukur tingkat

efesiensi usaha dan profitabilitas yang dicapai oleh Bank yang bersangkutan. Selain itu, rasio-rasio dalam kategori ini dapat pula digunakan untuk mengukur tingkat kesehatan bank. Dalam perhitungan rasio-rasio rentabilitas ini biasanya dicari hubungan timbale balik antar pos yang terdapat pada laporan laba-rugi bank dengan pos-pos pada neraca bank guna memperoleh berbagai indikasi yang bermanfaat dalam mengukur tingkat efesiensi dan profitabilitas bank yang bersangkutan. Rasio-rasio rentabilitas terdiri atas:

a. Return On Asset (ROA), yaitu rasio yang digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula

Dalam rangka mengukur tingkat kesehatan bank ada perbedaan sedikit antara ROA berdasarkan teoritis dan cara perhitungan berdasarkan ketentuan Bank Indonesia. Secara teoritis, laba yang diperhitungkan adalah laba setelah pajak, sedangkan dalam sistem CAMEL laba yang diperhitungkan adalah laba sebelum pajak.

b. Return On Equity (ROE), yaitu perbandingan diantara laba bersih bank

dengan modal sendiri. ROE ini merupakan indikator yang amat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembagian deviden. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan. Selanjutnya, kenaikan tersebut akan menyebabkan kenaikan harga saham.

Perlu diperhatikan, bahwa dalam penentuan tingkat kesehatan bank, Bank Indonesia lebih mementingkan penilaian besarnya ROA dan tidak memasukkan unsure ROE. Hal ini dikarenakan Bank Indonesia selaku Pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar berasal dari simpanan masyarakat

c. Rasio Beban Operasional (BOPO), yaitu perbandingan antara beban

operasional dengan pendapatan operasional. Rasio ini digunakan untuk mengukur tingkat efisiensi bank dalam melakukan kegiatan operasinya. Untuk bank syariah, pendapatan operasional bank terdiri atas

pendapatan bagi hasil, keuntungan atas kontrak jual-beli, fee, biaya

administrasi, dll.

d. Net Profit Margin (NPM), adalah rasio yang menggambarkan tingkat

keuntungan bank, dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya.

Sebagaimana halnya dengan perhitungan rasio sebelumnya, rasio NPM pun mengacu kepada pendapatan operasional bank yang terutama berasal dari kegiatan pemberian kredit yang dalam prakteknya memiliki berbagai resiko seperti resiko kredit (kredit bermasalah dan kredit macet), serta Kurs Valas (jika kredit diberikan dalam bentuk valas).

3. Analisa Solvabilitas. Analisis ini digunakan untuk mengukur kemampuan

volume (jumlah) dana yang diperoleh dari berbagai hutang (jangka pendek dan jangka panjang) serta sumber-sumber lain diluar modal bank sendiri dengan volume penanaman dana tersebut pada berbagai jenis aktiva yang dimiliki bank. Rasio Solvabilitas ini terdiri atas:

a. Capital Adequacy Ratio (CAR), adalah rasio yang memperlihatkan

seberapa jauh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank di samping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (hutang), dll. Dengan kata lain CAR adalah rasio untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang diberikan.

CAR merupakan indicator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva beresiko.

Berdasarkan Deregulasi BI tertanggal 29 Februari 1993, bank yang dinyatakan termasuk bank sehat (berkinerja baik) apabila memiliki CAR paling sedikit sebesar 8%, sesuai dengan ketentuan yang ditetapkan oleh Bank for International Settlements (BIS).

b. Debt to Equity Ratio (DER), yaitu rasio yang digunakan untuk mengukur

kemampuan bank dalam menutup sebagian atau seluruh hutang-hutangnnya, baik jangka panjang maupun jangka pendek, dengan dana yang berasal dari dana bank sendiri. Dengan kata lain, rasio ini mengukur seberapa besar total pasiva yang terdiri atas persentase modal bank sendiri dibandingkan dengan besarnya hutang.

Dalam bisnis perbankan, sebagian besar dana yang ada pada suatu bank berasal dari simpanan masyarakat, baik berupa simpanan giro, tabungan ataupun deposito. Dengan demikian, hanya sebagian kecil saja dana yang berasal dari modal sendiri. Selain memperoleh hutang (kewajiban) dari deposan (penyimpanan dana), pada umumnya bank juga bisa meperoleh pinjaman dari lembaga-lembaga perbankan, baik dalam maupun luar negeri, serta pinjaman dari Bank Indonesia (KLBI, BLBI, dan fasilitas lainnya).

Metodologi Penelitian

1. Analisis Rasio Liquiditas

Yaitu analisa yang dilakukan terhadap kemampuan bank dalam memenuhi kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo. Rasio Liquiditas ini terdiri atas:

a. Cash Ratio, yaitu Liquiditas minimum yang harus dipelihara oleh bank

dalam membayar kembali dana pihak ketiga yang dihimpun bank yang harus segera dibayar. Semakin tinggi rasio ini semakin tinggi pula kemampuan liquiditas bank yang bersangkutan, namun dalam prakteknya akan dapat mempengaruhi profitabilitas. Rasio ini dirumuskan sebagai berikut:

Alat Liquid

Cash Ratio = X 100% Pinjaman yang harus segera dibayar

Alat liquid dalam rasio diatas, terdiri dari:

1. Kas

2. Giro pada Bank Indonesia

b. Reserve Requirement (RR), yaitu liquiditas wajib minimum yang wajib

dipelihara dalam bentuk Giro pada BI. Menurut surat edaran BI tahun 1997, besarnya RR minimal 5%. Rumus rasio ini adalah:

Jumlah alat liquid

RR = X 100% Jumlah dana simpanan pihak ketiga

Komponen dana pihak ketiga pada rasio diatas adalah: Giro, Deposito berjangka, sertifikat deposito, tabungan, dan kewajiban jangka pendek lainnya.

c. Loan to Deposit Ratio (LDR), yaitu rasio antara jumlah seluruh kredit

bank. Sebagian praktisi perbankan menyepakati bahwa batas aman dari LDR suatu bank adalah sekitar 80%. Namun batas toleransi berkisar antara 85% - 100%. Rasio ini dirumuskan sebagai berikut:

Jumlah pembiayaan yang diberikan

LDR = X 100% Jumlah dana yang diterima oleh bank

Yang termasuk jumlah dana yang diterima oleh bank pada kriteria ini adalah, terdiri atas:

1. Kredit Liquiditas Bank Indonesia (jika ada),

2. Giro/Deposito dan tabungan masyarakat

3. Deposito dan pinjaman dari bank lain yang berjangka waktu lebih

dari 3 bulan,

4. Surat berharga yang diterbitkan oleh bank yang berjangka waktu

lebih dari 3 bulan,

5. Modal pinjaman

6. Modal inti.

d. Loan to Asset Ratio (LAR), yaitu rasio yang digunakan untuk mengukur

tingkat liquiditas bank yang menunjukkan kemampuan bank untuk

memnuhi permintaan kredit dengan menggunakan total asset yang

dimiliki bank. Semakin tinggi rasio ini, tingkat liquiditasnya semakin

kecil karena asset yang diperlukan untuk membiayai kreditnya menjadi

semakin besar. Rumus untuk rasio ini adalah sebagai berikut:

Jumlah pembiayaan yang diberikan

LAR = X 100% Jumlah Asset

2. Rasio Rentabilitas, yaitu alat untuk menganalisa atau mengukur tingkat

efesiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Rasio ini terdiri atas:

a. Return On Asset (ROA), yaitu rasio yang digunakan untuk mengukur

posisi bank tersebut dalam penggunaan asset. Perhitungan rasio ini dirumuskan sebagai berikut:

Laba bersih

ROA = x 100% Total aktiva

b. Return On Equity (ROE), yaitu perbandingan diantara laba bersih bank

dengan modal sendiri. ROE ini merupakan indicator yang amat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembagian deviden. Rasio ini dirumuskan sebagai berikut: Laba bersih

ROE = x 100% Modal sendiri

c. Rasio Beban Operasional (BOPO), yaitu perbandingan antara beban

operasional dengan pendapatan operasional. Rasio ini digunakan untuk mengukur tingkat efesiensi bank dalam melakukan kegiatan operasinya. Untuk bank syariah, pendapatan operasional bank terdiri

atas pendapatan bagi hasil, keuntungan atas kontrak jual-beli, serta fee,

biaya administrasi, dll. Rasio BOPO dirumuskan sebagai berikut:

Beban Operasional

BOPO = X 100% Pendapatan operasional

d. Net Profit Margin (NPM), adalah rasio yang menggambarkan tingkat

keuntungan bank, dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya. Rasio ini dirumuskan sebagai berikut:

Laba bersih

NPM = X 100% Pendapatan Operasional

3. Analisis Solvabilitas

a. Capital Adequacy Ratio (CAR), adalah rasio yang memperlihatkan seberapa jauh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank di samping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dll. Dengan kata lain, CAR adalah rasio untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang diberikan. Perhitungan rasio ini dirumuskan sebagai berikut:

Modal Bank

CAR = X 100% Aktiva Tertimbang Menurut Resiko (ATMR)

Berdasarkan ketentuan Bank Indonesia, Modal Bank terdiri dari modal inti, yaitu: modal disetor, agio saham, cadangan umum, dan laba di tahan. Ditambah dengan Modal pelengkap yang terdiri antara lain: cadangan revaluasi aktiva tetap. Sedangkan ATMR terdiri atas ATMR neraca ditambah ATMR rekening administrative (jika ada).

Berdasarkan Deregulasi BI tertanggal 29 Februari 1993, bank yang dinyatakan termasuk bank sehat (berkinerja baik) apabila memiliki CAR paling sedikit sebesar 8%, sesuai dengan ketentuan yang ditetapkan oleh

Bank for International Settlements (BIS).

b. Debt to Equity Ratio (DER), yaitu rasio yang digunakan untuk mengukur

kemampuan bank dalam menutup sebagian atau seluruh utang-utangnya, baik jangka panjang maupun jangka pendek, dengan dana yang berasal dari dana bank sendiri. Dengan kata lain, rasio ini mengukur seberapa besar total pasiva yang terdiri atas persentase modal bank sendiri dibandingkan dengan besarnya utang. Rasio ini dapat dirumuskan sebagai berikut:

Jumlah utang

DER = X 100% Jumlah modal sendiri

HASIL PENELITIAN

Analisa Rasio Liquiditas

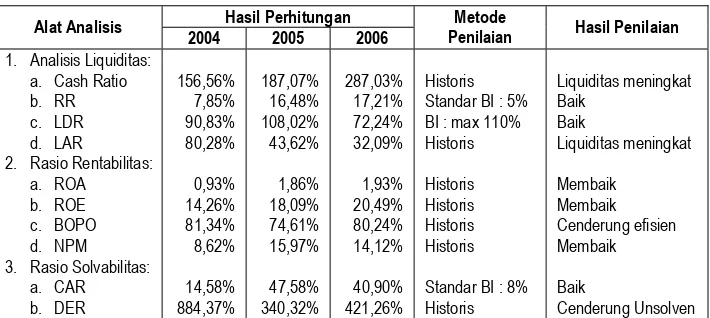

1. Cash Ratio

tahun 2004, 2005, dan 2006 seperti terlihat di tabel 5, kemudian mengalikannya

dengan bilangan 100% maka diperoleh besarnya Cash Ratio tahun 2004, 2005,

dan 2006.

337.024

Cash Ratio2004 = x 100% = 156,56%

215.267

376.564

Cash Ratio2005 = x 100% = 187,07%

201.298

515.448

Cash Ratio2006 = x 100% = 287,03%

179.581

Berdasarkan perhitungan diperoleh hasil Cash Ratio tahun 2004, sebesar

156,56%. Cash Ratio tahun 2005 sebesar 187,07% dan Cash Ratio tahun 2006

sebesar 287,03%. Dapat dilihat Cash Ratio Bank Muamalat dari tahun 2004

hingga tahun 2006 mengalami kenaikan. Ini berari liquiditas bank mengalami kenaikan. Hal ini kemungkinan disebabkan bank kurang melakukan investasi atau memberikan pembiayaan/pinjaman kepada nasabah, sehingga semakin banyak dana yang menganggur. Besarnya dana yang menganggur ini, sebenarnya dapat merugikan bank sebab pendapatan bank sebagai akibat dari penggunan dana menjadi menurun. Akan tetapi, meskipun pendapatan bank

menurun, bank tidak mengalami beban dana (cost of loanable fund) yang tinggi,

sebab cost of loanable fund biasanya timbul sebagai beban bunga yang harus

dibayarkan bank pada para nasabah penabung, akan tetapi Karena BMI tidak menanggung beban bunga tabungan nasabah, maka beban dana BMI juga kecil, walaupun manfaat bagi hasil yang biasa dibagikan kepada nasabah mengalami penurunan.

2. Reserve Requirement (RR)

Pada tabel 4, dapat dilihat besarnya total alat-alat liquid yang dimiliki bank pada tahun 2004, 2005, dan 2006. sedangkan pada tabel 3, dapat dilihat besarnya total dana pihak ketiga yang mampu dihimpun bank untuk tahun 2004, 2005,

dan 2006, maka besarnya Reserve Requirement (RR) bank adalah sebagai berikut:

337.024

RR2004 = X 100% = 7,85%

376.564

RR2005 = X 100% = 16,48%

2.285.459

515.448

RR2006 = X 100% = 17,21%

2.994.859

Berdasarkan hasil perhitungan diperoleh rasio RR tahun 2004, 2005, dan 2006, sebesar 7,85%, 16,48%, dan 17,21% yang berarti mengalami kenaikan dari tahun ke tahun, dapat dikatakan bahwa kinerja bank cukup baik.

3. Loan to Deposit Ratio (LDR)

Dengan memasukkan jumlah pembiayaan yang diberikan bank untuk tahun 2004, 2005, dan 2006 seperti terlihat pada tabel 3 ke dalam persamaan, kemudian membaginya dengan jumlah dana yang diterima bank yang terdiri dari: Total dana pihak ketiga (Tabel 3), dan Modal Inti Bank (Tabel 1), maka akan diperoleh besarnya LDR tahun 2004, 2005, dan 2006.

Jumlah dana yang diterima bank tahun 2004 (dalam jutaan rupiah):

Total dana pihak ketiga Rp4.294.755

Modal Inti Rp 309.447

Total dana yang diterima bank Rp4.604.202

4.182.224

LDR2004 = X 100% = 90,83%

4.604.202

Jumlah dana yang diterima bank tahun 2005 (Dalam Jutaan Rupiah):

Total dana pihak ketiga Rp2.285.459

Modal Inti Rp 697.180

Total dana yang diterima bank Rp2.982.639

3.239.853

LDR2005 = X 100% = 108,62%

Jumlah dana yang diterima bank tahun 2006 (dalam jutaan rupiah):

Total dana pihak ketiga Rp2.994.859

Modal Inti Rp 723.924

Total dana yang diterima bank Rp3.718.783

2.686.498

LDR2006 = X 100% = 72,24%

3.718.783

Berdasarkan hasil perhitungan, diperoleh LDR2004 sebesar 90,83%, LDR2005

sebesar 108,62%, dan LDR2006 sebesar 72,24%, yang berarti LDR mengalami

peningkatan persentase dari tahun 2004 ke tahun 2005, kemudian turun kembali di tahun 2006. Meningkatnya persentase LDR ini memberikan indikasi makin rendahnya kemampuan likuiditas Bank Muamalat. Namun berdasarkan ketentuan Bank Indonesia yang menetapkan titik rawan LDR sama dengan 110% atau lebih, maka LDR bank masih berada dalam tahap yang aman/berkinerja baik. Namun apabila digunakan standar para praktisi perbankan yang menetapkan titik aman LDR tidak lebih dari 80% dengan batas toleransi antara 81%-100%, maka LDR Bank Muamalat tampaknya masuk ke dalam tahap yang aman/berkinerja baik, dan cenderung kritits di tahun 2006. 4. Loan to Asset Ratio (LAR)

Berdasarkan data pada tabel 3, tentang jumlah pembiayaan yang diberikan dan tentang total Aktiva yang dimiliki Bank, maka LAR yang dimiliki Bank untuk tahun 2004, 2005, dan 2006, dapat dihitung sebagai berikut:

4.182.224

LAR2004 = X 100% = 80,28%

5.209.804

3.239.853

LAR2005 = X 100% = 43,62%

7.427.047

2.686.498

LAR2006 = X 100% = 32,09%

8.370.595

Analisis Rasio Rentabilitas

1. Return On Asset (ROA)

ROA digunakan untuk mengukur kemampuan bank untuk menghasilkan laba

dengan menggunakan Asset yang tersedia. Bertdasarkan data taoatal aktiva

pada tabel 3, dan data laba bersih pada tabel 3. Dipeoleh perhitungan ROA tahun 2004, 2005, dan 2006, sebagai berikut:

48.355

ROA2004 = x 100% = 0,93%

5.209.804

138.126

ROA2005 = x 100% = 1,86%

7.427.047

161.152

ROA2006 = x 100% = 1,93%

8.370.595

Dari hasil perhitungan di atas, dapat dilihat bahwa ROA bank mengalami peningkatan dari tahun 2004, sebesar 0,93%, menjadi 1,86% di tahun 2005, dan meningkat lagi di tahun 2006 hingga mencapai 1,93%. Meskipun dalam gambaran umum kemampuan bank untuk menghasilkan laba dengan mengandalkan aktivanya masih terlalu kecil, akan tetapi kecenderungan naiknya ROA dari tahun ke tahun menandakan bahwa bank berusaha untuk memperbaiki kinerjanya, terutama dalam hal meningkatkan perolehan laba, dan mengurangi terjadinya dana-dana menganggur dari total aktiva yang dimiliki bank.

Perlu dicatat, bahwa untuk mengukur tingkat kesehatan bank, Bank Indonesia biasanya menggunakan perhitungan ROA dengan mengandalkan laba sebelum pajak (laba kotor), akan tetapi berdasarkan teori dan agar tidak terjadi

peningkatan laba semu (mark up laba) pada perhitungan ROA ini digunakan laba

setelah pajak (laba bersih).

Perhitungan ROA ini menggambarkan kemampuan Bank Muamalat untuk

melakukan bagi hasil (mudharabah) terhadap deposan dengan mengandalkan

laba yang diperolehnya.

2. Return on Equity (ROE)

ROE merupakan indikator yang amat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba

bersih dengan mengandalkan Equity (modal sendiri), yang dikaitkan dengan

pembagian deviden. Berdasarkan data pada tabel 3 tentang total laba bersih dan tentang ekuitas, maka besarnya ROE dapat dihitung sebagai berikut:

48.355

ROE2004 = X 100% = 14,26%

339.113

138.126

ROE2005 = X 100% = 18,09%

763.415

161.152

ROE2006 = X 100% = 20,49%

786.441

Berdasarkan hasil perhitungan ROE 2004, 2005, dan 2006 di atas, dapat dilihat bahwa bank mampu meningkatkan tingkat ROE nya setiap tahun. Hal ini mengindikasikan bahwa bank mampu meningkatkan tingkat laba bersihnya dengan mengandalkan Modal Sendiri (Ekuitas) yang dimiliki bank, yang berarti bahwa mampu memperbaiki kinerja keuangannya dalam hal perolehan laba dari tahun ke tahun.

3. Rasio Beban Operasional (BOPO)

Rasio beban operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Berdasarkan data pada lampiran 2 (laporan rugi laba), dapat kita hitung besarnya beban operasional bank dan pendapatan operasional bank untuk tahun 2004, 2005, dan 2006.

Beban operasional tahun 2004 (Dalam Jutaan Rupiah):

Distribusi Margin Bagi Hasil dan bonus Rp255.477

Beban Operasional lainnya Rp200.815

Total Beban Operasional tahun 2004 Rp456.295

Pendapatan Margin Bagi Hasil Rp502.148

Pendapatan Operasional lainnya Rp 58.812

Total Pendapatan Operasional tahun 2004 Rp560.960

456.295

BOPO2004 = x 100% = 81,34%

560.960

Beban operasional tahun 2005 (Dalam Jutaan Rupiah):

Distribusi Margin Bagi Hasil dan bonus Rp383.387

Beban Operasional lainnya Rp261.806

Total Beban Operasional tahun 2005 Rp645.193

Pendapatan Operasional tahun 2005 (Dalam Jutaan Rupiah):

Pendapatan Margin Bagi Hasil Rp785.139

Pendapatan Operasional lainnya Rp 79.642

Total Pendapatan Operasional tahun 2005 Rp864.781

645.193

BOPO2005 = X 100% = 74,61%

864.781

Beban operasional tahun 2006 (Dalam Jutaan Rupiah):

Distribusi Margin Bagi Hasil dan bonus Rp570.047

Beban Operasional lainnya Rp345.853

Total Beban Operasional tahun 2006 Rp915.900

Pendapatan Operasional tahun 2006 (Dalam Jutaan Rupiah):

Pendapatan Margin Bagi Hasil Rp1.049.309

Pendapatan Operasional lainnya Rp 92.171

Total Pendapatan Operasional tahun 2006 Rp1.141.480

915.900

BOPO2006 = X 100% = 80,24%

1.141.480

pengelolaan beban operasionalnya. Inefisiensi yang dimaksud adalah meningkat pesatnya beban operasional bank, tidak diimbang secara proporsional terhadap peningkatan pendapatan operasional bank, yang kemungkinan disebabkan menurunnnya pendapatan operasional lainnya pada bank, khususnya disebabkan kerugian investasi bank di valuta asing yang mengalami penurunan. Pada tahun 2006, tampaknya bank mampu memperbaiki kondisi rasio Beban Operasional, sehingga rasio BOPO mengalami peningkatan menjadi sebesar 80,24%, meskipun kenaikannya tidak sesignifikan penurunannya di tahun 2005.

4. Net Profit Margin (NPM) Ratio

NPM adalah rasio yang menggambarkan tingkat keuntungan yang diperoleh bank dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya. Dalam hal ini dapat dihitung keoptimalan pendapatan operasional bank dalam membentuk laba bersih bank. Pendapatan operasional bank ini perlu dihitung keoptimalannnya, Karena dalam prakteknya pendapatan operasional banyak mengandung resiko, seperti resiko kredit/pembiayaan macet (bermasalah), kerugian valas, atau kegagalan investasi lainnya, yang harus ditanggung oleh pendapatan operasional bank.

Berdasarkan hasil perhitungan pendapatan operasional pada perhitungan rasio di atas, dan data laba bersih yang diperoleh pada tabel 3, maka besarnya rasio NPM dapat dihitung.

. 48.355

NPM2004 = X 100% = 8,62%

560.960 138.126

NPM2005 = X 100% = 15,97%

864.781

161.152

NPM2006 = X 100% = 14,12%

1.141.480

bank sudah mulai membaik. Selanjutnya di tahun 2006, rasio NPM tercatat sebesar 14,12%, yang berarti bank masih mampu memperbaiki kinerja operasionalnya, walaupun mengalami penurunan dari tahun 2005, namun tidak signifikan, sehingga sumbangsih pendapatan operasional dalam membentuk laba bersih masih lebih baik dari tahun-tahun sebelumnya.

Analisis Rasio Solvabilitas

1. Capital Adequacy Ratio (CAR)

CAR merupakan salah satu rasio yang dianggap cukup penting dalam penentuan Kinerja dan Kesehatan Bank. CAR memperlihatkan kemampuan bank dalam memenuhi kecukupan modalnya. CAR merupakan indicator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva beresiko, CAR juga menjadi indicator untuk melihat tingkat efisiensi dana modal bank yang digunakan untuk investasi. Apabila persentase CAR terlalu kecil (lebih rendah dari standar BI) maka bank tersebut termasuk ke dalam kategori bank tidak sehat, namun apabila persentase CAR terlalu besar berarti terlalu besar dana

bank yang menganggur (idle fund). Menurut ketentuan Bank Indonesia, CAR

minimum yang harus dimiliki oleh sebuah bank adalah sebesar 8%.

Tabel 3 memperlihatkan besarnya modal ekuitas yang dimiliki oleh Bank Muamalat Indonesia, sedangkan tabel 2 memperlihatkan besarnya Aktiva Tertimbang Menurut Resiko (ATMR) Bank Muamalat Indonesia. Berdasarkan data-data pada kedua tabel di atas, maka besarnya CAR untuk tahun 2004, 2005, dan 2006, dapat dihitung sebagai berikut:

. 309.447

CAR2004 = X 100% = 14,58%

2.122.649,5

697.180

CAR2005 = X 100% = 47,58%

1.465.360,1

723.924

CAR2006 = X 100% = 40,90%

1.770.076,4

mencapai 47,58%, menandakan bahwa terlalu banyak dana yang menganggur besarnya dana mennganggur ini apabila dimiliki oleh bank-bank konvensional dapat mendatangkan permasalahan tersendiri, karena bank konvensional harus

menanggung biaya dana (cost of loanable fund) yang besar yang didominasi oleh

biaya bunga kepada nasabah. Akan tetapi karena Bank Muamalat merupakan bank syariah yang tidak menggunakan instrumen bunga sebagai kompensasi dana nasabah, maka besarnya dana menganggur yang dimiliki oleh Bank Muamalat tidak mempengaruhi kinerja keuangan bank, khususnya kinerja solvabilitas. Besarnya dana menganggur yang dimiliki oleh Bank Muamalat sebenarnya berdampak pada perolahan laba bersih yang dihasilkan oleh bank. Tahun 2006, besarnya CAR mengalami penurunan menjadi sebesar 40,90%. Turunnnya CAR yang masih dalam batas aman CAR minimum (8%), memperlihatkan dampak positif dari kinerja bank. Pada tahun 2006 ini, bank berhasil menekan besarnya dana-dana menganggur, sehingga rasio cadangan modalnya menurun.

2. Debt to Equity Ratio (DER)

Berdasrkan data pada tabel 5 tentang total hutang yang dimiliki oleh Bank Muamalat Indonesia, dan data pada tabel 3 tentang modal ekuitas, maka besarnya DER dapat dihitung sebagai berikut:

. 2.999.029

DER2004 = X 100% = 884,37%

339.113

2.598.071

DER2005 = X 100% = 340,32%

763.415

3.312.989

DER2006 = X 100% = 421,26%

786.441

Berdasarkan hasil perhitungan DER di atas, dapat kita ketahui bahwa Debt

Equity Ratio (DER) mengalami penurunan dari tahun 2004 ke tahun 2005,