KORBAN TSUNAMI MELALUI LEMBAGA KEUANGAN

MIKRO

MIRODIYATUN RESI NURIDAYATI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2008

MIRODIATUN RESI NURIDIYATI, Community Empowerment and Development through Micro Finance Organization for the Tsunami’s Victims in Gampong Keude Simpang Jalan, Seunuddon Sub-District, North Aceh District. Dr. Ir. Soeryo Adiwibowo MS. as Lead Adviser; and Drs. Holil Soelaiman, MSw. as Co-Adviser.

The objectives of this study are, first, to analyze the achievements and weaknesses of the micro finance program in Gampong Keude Simpang Jalan Seunuddon. Second, to analyze the impact of the Seunuddon Micro Finance (SMF) to the livelihood of the Tsunami’s victims. Third, to analyze the sustainability of the program for the Tsunami’s victims. The last, fourth, to formulate the future strategy and community empowerment and development agenda for the Tsunami’s victims. Data are collected through in-depth interview, direct observation, focus group discussion as well as collection of SMF’s documents. Data are analyzed through qualitative method.

The results show that, first, although almost all of the SMF’s fund have already been distributed to the target group in relatively short period, however, the capacity and integrity of SMF management in handling a huge amount of money are in questions. Low quality of human resources, weak honesty, and lack of capability to run a cooperative institution such as SMF are factors that significantly contribute to this situation. As a result, distrust to SMF management and contravention between debt recipients and non-recipients arise. Second, no significant improvement to the livelihood of the community member occur due failed to notice the right target for debt recipient, low trust among community member to the role of SMF, the amount of debt are too small for running an appropriate small scale business, and the debt goes more to consumption rather than to a productive one.

Third, the sustainability of the program are weak only 35 percent of the loan are paying back in the last three years. Only a few of the community member viewed that the fund from SMF are revolving fund and not perceived as grants as they used to have. Fourth, to strengthen community empowerment and development for Tsunami’s victim, SMF management need to restructure, have high integrity, competency and developed trust building.

Mirodiatun Resi Nuridayati, Pemberdayaan dan Pengembangan Komunitas Korban Tsunami Melalui LKM / Koperasi di Gampong Keude Simpang Jalan Kecamatan Seunuddon Kabupaten Aceh Utara. Ketua Komisi Pembimbing: Dr. Ir. Soeryo Adiwibowo, MS. Dan Anggota Komisi Pembimbing: Drs. Holil Soelaiman, MSw .

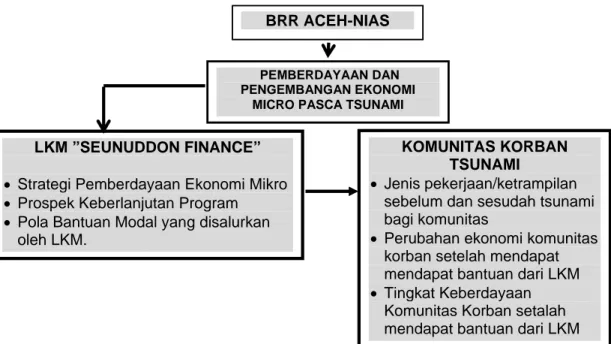

Tujuan pokok kajian ini adalah merumuskan apakah strategi pemberdayaan dan pengembangan ekonomi mikro oleh LKM Seunuddon Finance mampu memberdayakan korban tsunami dan bagaimana tingkat keberdayaan korban tsunami serta proses keberlanjutan program. Untuk merumuskan strategi tersebut, maka secara khusus kajian bertujuan: Menganalisis keberhasilan dan kelemahan pelaksanaan program-program pemberdayaan dan pengembangan ekonomi mikro yang telah dilaksanakan di Gampong Keude Simpang Jalan Seunuddon. Menganalisis dampak dan tingkat keberdayaan korban tsunami setelah mendapat bantuan dari LKM Seunuddon Finance dan menganalisis prospek keberlanjutan program pemberdayaan dan pengembangan ekonomi mikro korban tsunami. Sedangkan lokasi kajian di Gampong Keude Simpang Jalan Kecamatan Seunuddon Kabupaten Aceh Utara Nanggroe Aceh Darussalam. Metode pengumpulan data dilakukan dengan wawancara mendalam, obsevasi dan fokus group diskusi (FGD). Analisis data yang digunakan dengan metode kualitatif.

Dari penelitian menunjukkan bahwa sumberdaya manusia, tingkat kejujuran, kesadaran dan pemahaman tentang program pengelola LKM masih rendah. Pemahaman berkoperasi baik bagi pengurus koperasi/LKM sendiri maupun komunitas korban tsunami masih minim. Artinya kapasitas pengelola dan lembaga LKM/koperasi itu sendiri masih dipertanyakan dalam mengelola dana besar. Selain itu kurangnya kepercayaan masyarakat terhadap lembaga BRR Aceh-Nias bahwa adanya indikasi korupsi, kolusi dan nepotisme.

Program tersebut mestinya mengutamakan nilai-nilai kejujuran, kearifan lokal. Komunitas korban dan LKM/Koperasi dapat mengembangkan prakarsa, inisiatif, dan partisipasi aktif sesuai potensi yang dimilikinya. Keterlibatan komunitas merupakan strategi potensial dalam rangka meningkatkan ekonomi mikro, peran sosial, dan transformasi budaya serta kemandirian. Keberhasilan proses pemberdayaan dan pengembangan ekonomi mikro komunitas korban tsunami menjadi tanggungjawab bersama, BRR Aceh-Nias, Pemerintah, NGO dan semua pihak yang berkepentingan untuk meningkatkan keberdayaan ekonomi mikro komunitas korban tsunami.

MIRODIATUN RESI NURIDAYATI, Pemberdayaan dan Pengembangan Komunitas Korban Tsunami Melalui Lembaga Keuangan Mikro. Dibimbing oleh SOERYO ADIWIBOWO dan HOLIL SOELAIMAN.

Pasca tsunami 26 Desember 2004 di Nanggroe Aceh Darussalam (NAD) membawa efek perekonomian masyarakat kembali pada titik nol. Proyeksi penurunan perekonomian mencapai 5 persen, lebih dari 100.000 pengusaha kecil kehilangan usahanyanya dan sektor produktif mengalami kerusakan mencapai AS$1,2 milyar. Lebih dari 4.717 perahu nelayan hilang, 20.000 hektar tambak rusak dan 60.000 hektar sawah pertanian tidak berfungsi, lebih dari 2000 gedung sekolah rusak dan 114 Puskesmas tidak berfungsi. Pengangguran dan kemiskinan baru bertambah di NAD mencapai 2 juta jiwa atau 53 persen. Lebih dari 70 persen masyarakat NAD pasca tsunami populasi pekerja adalah wiraswasta yang terlibat dalam kegiatan informal, yang bergantung terhadap sektor Usaha Mikro, Kecil dan Menengah.

Merehabilitasi dan merekonstruksi kembali puing-puing kehidupan ekonomi, sosial budaya masyarakat NAD yang begitu masif untuk kehidupan yang layak dan normal bukanlah pekerjaan biasa.Memerlukan penanganan yang tepat, sejak mencari metode, perencanaan, sosialisasi hingga implementasi. Memulai kehidupan dari puing-puing kehancuran adalah permulaan yang sangat berat baik bagi mereka yang disebut sebagai korban (viktims) maupun mereka yang selamat (survivors). Mereka memerlukan pemulihan selain jiwa yang trauma, pengakuan diri serta keberdayaan ekonomi. Hal ini mengundang simpati dan bantuan dari berbagai stakeholders dalam maupun luar Negeri. Bidang pemberdayaan dan pengembangan ekonomi mikro menjadi prioritas utama pasca tiga tahun tsunami dengan tujuan utama untuk normalisasi roda perekonomian, kemandirian dan keberdayaan masyarakat korban. Selain itu penguatan pranata sosial seperti Lembaga Keuangan Mikro (LKM) dan Koperasi sebagai sumbu utama pembangunan ekonomi mikro pada tingkat lokal yang berbasis kerakyatan dan kekeluargaan.

Kondisi tersebut mengundang Badan Rekonstruksi dan Rehabilitasi (BRR) Aceh-Nias melalui Deputi Ekonomi, Satuan Kerja dan Manager Pemberdayaan Koperasi dan Usaha Kecil Menengah sejak tahun 2005 mengucurkan Program Pemberdayaan Koperasi dan LKM dengan dana ratusan milyar rupiah. Sampai tahun 2007 telah mencapai 137 LKM yang biberdayakan oleh BRR Aceh-Nias dengan dana mencapai 1 milyar per LKM.

Hasil kajian ini menunjukan bahwa tidak ada perubahan yang nyata atau signifikan pada ekonomi mikro komunitas korban tsunami. Penyebabnya dapat dilihat dalam dua segi yaitu segi kelembagaan LKM/koperasi dan segi komunitas itu sendiri. Dari segi kelembagaan LKM/koperasi tidak memiliki sumber daya manusia yang profesional untuk mengelola dana bergulir secara berkelanjutan termasuk atau belum memenuhi persyaratan minimal untuk mengelola LKM. Waktu yang dimiliki pengurus LKM untuk memverifikasi komunitas calon penerima modal usaha terbatas menyebabkan modal usaha yang dikucurkan banyak yang tidak tepat sasaran yang menyebabkan image komunitas terhadap LKM kurang baik. Program LKM tidak dilakukan sosialisasi secara maksimal baik oleh BRR Aceh-Nias maupun LKM/koperasi itu sendiri, maka keterlibatan komunitas sebagai penerima manfaat tidak ada. Lembaga LKM/koperasi masih dipandang pesimis oleh komunitas, citra koperasi/LKM yang buruk mengurangi kepercayaan komunitas. Secara ekternal dan internal lembaga koperasi/LKM

bantuan dengan yang tidak mendapat bantuan modal dengan pengurus LKM. Dari segi komunitas, modal bantuan yang di dapat dari LKM dipergunakan untuk kebutuhan konsumtif sehari-hari, hal ini karena tidak ada sumber pendapatan lain pasca tsunami, juga anggapan jumlah modal usaha yang disalurkan terlalu kecil untuk modal usaha. Dalam hal ini termasuk modal kejujuran pihak yang terlibat masih dipandang rendah. Ditambah lagi, lembaga LKM dan Koperasi, pengurus, anggota dan sarana fisiknya turut menjadi korban tsunami mengalami kondisi rusak parah sehingga tidak memungkinkan bagi LKM dan Koperasi untuk memberikan layanan kepada komunitas secara optimal. Dilain pihak komunitas terbiasa dimanjakan dengan program-program hibah dari berbagai stakeholders.

Program tersebut mestinya mengutamakan nilai-nilai kejujuran, kearifan lokal. Komunitas korban dan LKM beserta Koperasi dapat mengembangkan prakarsa, inisiatif, dan partisipasi aktif sesuai potensi yang dimilikinya. Keterlibatan komunitas merupakan strategi potensial dalam rangka meningkatkan ekonomi mikro, peran sosial, dan transformasi budaya serta kemandirian.

Untuk itu kajian ini, memfokuskan pada strategi pemberdayaan dan pengembangan komunitas, tingkat keberdayaan komunitas dan prospek keberlanjutan program. Tujuannya adalah menganalisis keberhasilan dan kelemahan pelaksanaan program-program pemberdayaan dan pengembangan ekonomi mikro yang telah dilaksanakan di Gampong Keude Simpang Jalan Kecamatan Seunuddon. Menganalisis dampak dan tingkat keberdayaan korban tsunami setelah mendapat bantuan dari LKM Seunuddon Finance. Menganalisis prospek keberlanjutan program pemberdayaan dan pengembangan ekonomi mikro korban tsunami dan merumuskan strategi dan agenda pemberdayaan dan pengembangan ekonomi mikro korban tsunami.

Metode pengumpulan data dilakukan dengan wawancara mendalam, obsevasi dan fokus group diskusi (FGD) dan analisis data yang digunakan dengan metode kualitatif. Keberhasilan proses pemberdayaan dan pengembangan ekonomi mikro komunitas korban tsunami menjadi tanggungjawab bersama, baik BRR Aceh-Nias, Pemerintah, Non Goverment Organitation dan semua pihak yang berkepentingan untuk meningkatkan keberdayaan ekonomi mikro masyarakat korban tsunami.

AMF : Aceh Micro Finance

AMFC : Aceh Mikro Finance Center

AD/ART : Anggaran Dasar/Anggaran Rumah Tangga APBD : Anggaran Pendapatan Belanja Daerah

AU : Aceh Utara

BLM : Bantuan Langsung Mandiri

BKM : Badan Keswadayaan Masyarakat

BRR : Badan Rekonstruksi dan Rehabilitasi BPS : Badan Pusat Statistik

BI : Bank Indonedia

BRI : Bank Rakyat Indonesia

BPG : Badan Perwakilan Gampong

BQ : Baitul Qirad

FGD : Focus Group Discussion

IOO : Investor Outreach Office)

KSM : Kelompok Swadaya Masyarakat KPA : Komite Peralihan Aceh

KTP : Kartu Tanda Penduduk

KUD : Koperasi Unit Desa

KUBE : Kumpulan Usaha Bersama

LKM : Lembaga Keuangan Mikro

LPUM : Lembaga Pendamping Usaha Mikro

LSM : Lembaga Swadaya Masyarakat

MH : Mudharabah

NAD : Nanggroe Aceh Darussalam NGO : Non Government Organisation

PL : Praktek Lapangan

PEMDA : Pemerintah Daerah

PKK : Program Kesejahteraan Keluarga

PER : Pemberdayaan Ekonomi Rakyat

PD : Perusahaan Daerah

QH : Qaldul Hasan

SD : Sekolah Dasar

SDM : Sumber Daya Manusia

SDA : Sumber Daya Alam

SK : Surat Keputusan

SLTP : Sekolah Lanjutan Tingkat Pertama SMU : Sekolah Menengah Umum

UMKM : Usaha Mikro Kecil Menengah

UUD : Undang-Undang Dasar

UU : Undang-Undang

KORBAN TSUNAMI MELALUI LEMBAGA KEUANGAN

MIKRO

MIRODIYATUN RESI NURIDAYATI

Tesis

Sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada

Departemen Komunikasi dan Pengembangan Masyarakat.

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2008

Judul Tugas Akhir : PEMBERDAYAAN DAN PENGEMBANGAN KOMUNITAS KORBAN TSUNAMI MELALUI LEMBAGA KEUANGAN MIKRO

Nama Mahasiswa : Mirodiyatun Resi Nuridayati

NRP : I 354060205

Program Studi : Magister Profesional Pengembangan Masyarakat

Disetujui, Komisi Pembimbing :

Dr. Ir. Soeryo Adiwibowo, MS Ketua

Drs. Holil Soelaiman, MSw Anggota

Diketahui :

Ketua Program Studi

Magister Profesional Pengembangan Masyarakat,

Dekan Sekolah Pascasarjana

Dr. Ir. Djuara P.Lubis, MS Prof. Dr. Ir. Khairil A. Notodiputro, MS

SUMBER INFORMASI

Dengan ini saya menyatakan bahwa Tugas Akhir Pemberdayaan dan Pengembangan Komunitas Korban Tsunami Melalui Lembaga Keuangan Mikro (Gampong Keude Simpang Jalan Kecamatan Seunuddon Kabupaten Aceh Utara) adalah karya saya sendiri dan belum diajukan dalam bentuk apapun kepada Perguruan Tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir kajian ini.

Bogor, Februari 2008

MIRODIYATUN RESI NURIDAYATI NRP. I 354.060.205

Hak cipta milik IPB, tahun 2008 Hak cipta dilindungi Undang-undang

1. Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumber.

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah.

b. Pengutipan tidak merugikan kepentingan yang wajar IPB.

2. Dilarang mengumumkan dan memperbanyak sebagian atau seluruh karya tulis dalam bentuk apapun tanpa izin IPB.

Puji syukur dipanjatkan kepada Allah SWT karena hanya atas izin-Nya penulis dapat menyelesaikan penulisan tugas akhir kajian pemberdayaan dan pengembangan masyarakat dengan judul Pemberdayaan dan Pengembangan Komunitas Korban Tsunami Melalui Lembaga Keuangan Mikro (LKM) studi kasus di Gampong Keude Simpang Jalan Kecamatan Seunuddon Kabupaten Aceh Utara Nanggroe Aceh Darussalam sebagai salah satu persyaratan menyelesaikan studi pada Program Studi Pengembangan Masyarakat Sekolah Pascasarjana Institut Pertanian Bogor. Penulisan tugas akhir ini dapat diselesaikan karena dukungan berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terimakasih dan penghargaan yang setinggi-tingginya kepada:

1. Bapak Prof. Dr. Ir. Khairil A. Notodiputro, M.S, selaku Dekan Sekolah Pascasarjana Institut Pertanian Bogor (IPB).

2. Bapak Dr. Ir. Djuara P. Lubis, MS selaku Ketua Program Studi Pengembangan Masyarakat Institut Pertanian Bogor (IPB).

3. Bapak Dr. Ir. Naresworo Nugroho, M.S, selaku Sekretaris Program Studi Magister Profesional Pengembangan Masyarakat.

4. Bapak Dr. Ir. Soeryo Adiwibowo, M.S, selaku ketua komisi pembimbing 5. Bapak Drs. Holil Soelaiman, MSw, selaku anggota komisi pembimbing. 6. Ibu Dra. Neni Kusumawardhani, MS, selaku Ketua Sekolah Tinggi

Kesejahteraan Sosial (STKS) Bandung.

7. Bapak Ir. Said Rusli, MA, selaku penguji dari luar Komisi Pembimbing. 8. Informan dan kawan-kawan penggiat LKM/koperasi di Nanggroe Aceh

Darussalam khususnya Kabupaten Aceh Utara yang telah memberikan waktunya dan data-data yang diperlukan dalam kajian.

9. Bapak/Ibu Dosen Program Studi Pengembangan Masyarakat Sekolah Pascasarjana Institut Pertanian Bogor (IPB) dan STKS Bandung.

10. Orang tua, suami, anak-anakku dan seluruh keluarga atas doa serta kasih sayangnya.

11. Kawan-kawan satu angkatan dan semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah memberikan dukungan bagi penyelesaian tugas akhir ini. Terima kasih untuk semua. Semoga kajian ini bermanfaat.

Bogor, Februari 2008

Penulis dilahirkan di Purwokerto, Propinsi Jawa Tengah pada tanggal 14 Juli 1977. Penulis menyelesaikan Taman Kanak-Kanak (TK) di TK Bayangkari Ajibarang Banyumas. Menyelesaikan Sekolah Dasar (SD) Negeri I Karangtengah Kecamatan Cilongok pada tahun 1989 di Banyumas. Sekolah Lanjutan Pertama (SMP) Negeri 2 Cilongok lulus tahun 1992. Sekolah Lanjutan Atas (SMA) Negeri Ajibarang Banyumas lulus tahun 1995. Melanjutkan Kuliah di STPMD Yogyakarta jurusan Ilmu Sosiatri lulus tahun 1999.

Pada tahun 2002-2004 mengajar Ilmu Sosiologi di SMU Negeri I Lhokseumawe Nanggroe Aceh Darussalam (NAD) sebagai Guru Honor Daerah (Honda). Tahun 2005 diangkat sebagai Calon Pegawai Negeri Sipil Daerah (CPNSD) ditugaskan pada Dinas PMBS (Pemberdayaan Masyarakat dan Bina Sosial) Kabupaten Aceh Utara NAD. Pada tahun 2006 diberi kesempatan mengikuti tugas belajar Sekolah Pasca Sarjana Institut Pertanian Bogor (IPB) Program Magister Pengembangan Masyarakat Konsentrasi Pekerja Sosial.

Pada tahun 2000 menikah dengan Kamaruddin Hasan, dan dari pernikahan ini dikaruniai empat orang putra-putri yaitu Regita Keumala Sabty, Regina Keumala Sabty, Tamlika Priambanu dan Zakiya Keumala.

Halaman

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv DAFTAR LAMPIRAN ... v I. PENDAHULUAN ... 1 1.1. Latar Belakang ... 1 1.2. Rumusan Masalah ... 6 1.3. Tujuan Kajian ... 7 1.4. Kegunaan Kajian ... 8

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 9

2.1. LKM/Koperasi dalam Pemberdayaan Komunitas ... 9

2.1.1. Pengertian LKM/Koperasi ... 9

2.1.2. Hubungan LKM dengan AMF Center ... ... 19

2.1.3. Permasalahan Mengenai LKM ... 21

2.2. Partisipasi dalam Pemberdayaan Komunitas ... 22

2.2.1. Pengertian Partisipasi dalam Komunitas ... 22

2.2.2. Faktor Yang Mempengaruhi Partisipasi Komunitas ... 24

2.3. Pemberdayaan Komunitas Korban Tsunami ... 26

2.4. Pengembangan Komunitas Korban Tsunami ... 35

2.5. Hubungan Partisipasi dan Pemberdayaan ... 37

2.6. Kelembagaan ... 38

2.6.1. Kelembagaan Masyarakat ... 38

2.6.2. Penguatan Kelembagaan ... 40

2.6.3. Hubungan Kelembagaan dengan Modal Sosial ... 41

2.7. Batasan Komunitas ... 44.

2.8. Peran Pendamping dalam Pengembangan Masyarakat ... 46

2.9. Kerangka Pemikiran ... 47

III. METODOLOGI KAJIAN ... 49

3.1. Metode Kajian ... 49

3.2. Strategi Kajian ... 50

3.2.1. Jenis Data ... 50

3.2.2. Metode Pengumpulan Data ... 52

3.2.3. Metode Pengelohan dan Analisis Data ... 54

3.3. Tempat dan Waktu Kajian ... 55

3.3.1. Lokasi Kajian ... 55

3.3.2. Waktu Kajian ... 55

3.3.3. Metode Penyusunan Program ... 56

IV. PETA SOSIAL KOMUNITAS ... 57

4.1. Kondisi Geografis ... 57

4.2. Sumber Daya Lokal ... 59

4.3. Struktur Komunitas ... 62

4.3.1. Pelapisan Sosial ... 62

4.3.2. Kepemimpinan dan Sumber Daya ... 62

4.3.3. Jejaring Sosial dalam Komunitas ... 64

ii

4.4.1. Lembaga Kemasyarakatan ... 64

4.4.2. Fungsi Kontrol Sosial Lembaga ... 65

4.4.3. Proses Sosialisasi dalam Komunitas ... 65

4.5. Masalah Sosial dan Penggunaan Lahan ... 65

4.6. Situasi Kependudukan ... 67

4.7. Ihktisar Peta Sosial ... 70

V. EVALUASI PROGRAM PEMBERDAYAAN DAN PENGEMBANGAN 73 5.1. Kebijakan dan Strategi Pemberdayaan dan Pengembangan ... 73

5.2. LKM Seunuddon Finance ... 77

5.2.1. Riwayat LKM Seunuddon Finance ... 77

5.2.2. Penyelenggara, Sumber Dana dan Modal Bantuan ... 78

5.2.3. Pendekatan dalam Program LKM ... 82

5.2.4. Pengembangan Ekonomi Lokal ... 83

5.2.5. Modal Sosial dan Gerakan Sosial ... 84

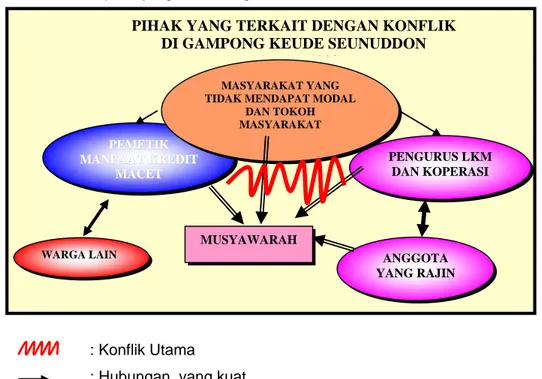

5.3. Konflik dalam Program LKM ... 86

5.3.1. Pemetaan dan Penyebab Konflik ... 87

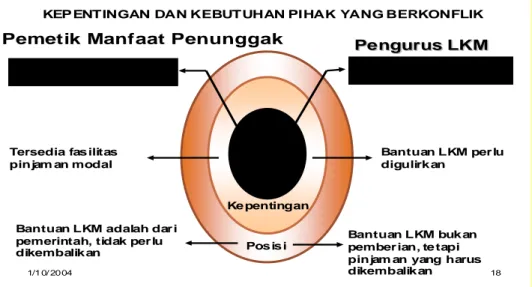

5.3.2. Kebutuhan dan Kepentingan dalam Konflik ... 88

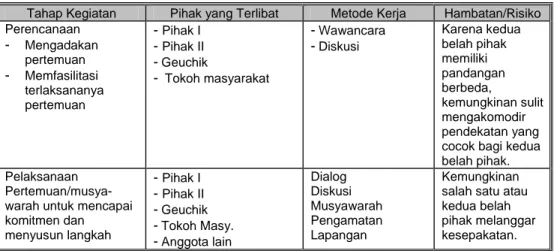

5.3.3. Perundingan dan Sasaran yang Ingin Dicapai ... 89

5.4. Evaluasi dan Prospek Keberlanjutan Program ... 92

5.4.1. Evaluasi Program LKM ... 92

a. Pandangan Terhadap Kinerja Umum BRR Aceh-Nias 92 b. Evaluasi Program LKM Seunuddon Finance ... 100

5.4.2. Prospek Keberlanjutan Program LKM ... 105

5.5. Dampak LKM Terhadap Keberdayaan Komunitas ... 107

5.5.1. Perubahan Jenis Pekerjaan ... 107

5.5.2. Perubahan Ekonomi Komunitas ... 109

5.5.3. Tingkat Keberdayaan Komunitas ... 112

5.6. Ihktisar Evaluasi Program ... 124

VI. RANCANGAN PROGRAM ... 134

6.1. Latarbelakang Rancangan Program ... 134

6.2. Tujuan dan Sasaran ... 135

6.3. Program Aksi ... 136

6.3.1. Program Penguatan Komunitas ... 136

6.3.1. Program Penguatan Lembaga Lokal ... 137

6.4. Ihktisar Rancangan Program ... 138

VII. KESIMPULAN DAN REKOMENDASI ... 139

7.1. Kesimpulan ... 139

7.2. Rekomendasi ... 142

DAFTAR PUSTAKA ... 146

iii

DAFTAR TABEL

Halaman

1. Rencana pengumpulan data ... 50

2. Data masalah sosial gampong ... 66

3. Penggunaan lahan ... 67

4. Penggunaan lahan ... 68

5. Rancangan tindakan langsung dalam penyelesaian konflik ... 90

iv

DAFTAR GAMBAR

Halaman

1. Kerangka Pemikiran ... 48

2. Jejaring Sosial Komunitas ... 64

3. Pihak yang terkait dalam Konflik LKM ... 87

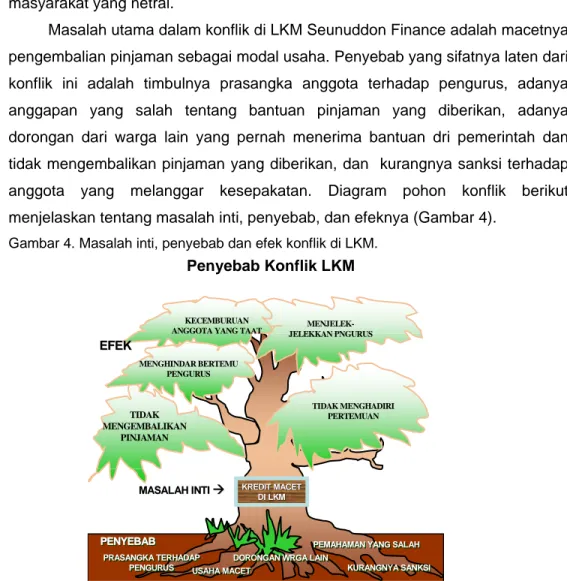

4. Masalah inti penyebab dan efek konflik LKM ... 88

v

DAFTAR LAMPIRAN

Halaman

1. Peta Lokasi Kajian... 151

2. Pedoman Wawancara untuk Pengurus LKM ... 152

3. Pedoman Wawancara untuk Pengurus Koperasi ... 153

4. Pedoman Wawancara untuk BRR Aceh-Nias Wil. II Lhokseumawe ... 154

5. Pedoman Wawancara untuk Komunitas Korban Tsunami ... 155

6. Pedoman Wawancara untuk Penggiat Perkoperasian ... 156

7. Pedoman Diskusi Kelompok Terfokus (Gampong Keude Simpang Jalan). 157 8. Pedoman Diskusi Kelompok Terfokus (Dekopinda Aceh Utara) ... 158

9. Dokumentasi Kegiatan Kajian ... 159

10. Kondisi Fasilitas Sosial dan Ekonomi Gampong Keude Simpang Jalan ... 166

I.1. Latar Belakang

Lembaga Keuangan Mikro (LKM) berbadan hukum koperasi telah memberikan kontribusi yang signifikan terhadap perekonomian nasional. Tenaga kerja yang diserap industri rumah tangga (yang merupakan bagian dari usaha mikro sektor perindustrian) dan industri kecil pada tahun 2000, mencapai 65,38% dari tenaga kerja yang diserap sektor perindustrian nasional. Pada tahun yang sama sumbangan usaha kecil terhadap total PDB mencapai 39,93% (BPS, 2001). Lembaga keuangan mikro mampu bertahan menghadapi goncangan krisis ekonomi yang melanda Indonesia sejak pertengahan tahun 1997. Indikator keberhasilannya serapan tenaga kerja antara kurun waktu sebelum krisis dan ketika krisis berlangsung tidak banyak berubah, dan pengaruh negatif dari krisis terhadap pertumbuhan jumlah usaha mikro dan kecil adalah lebih rendah dibanding pada usaha menengah dan besar. Usaha mikro dan usaha kecil telah berperan sebagai buffer dan katup pengaman (savety valve) dalam mendorong pertumbuhan ekonomi dan menyediakan alternatif lapangan pekerjaan bagi para pekerja sektor formal yang terkena dampak krisis1.

Di Nanggroe Aceh Darussalam pasca tsunami 26 Desember 2004 fungsi dan peran maksimal LKM sangat dibutuhkan untuk pemberdayaan dan pengembangan ekonomi mikro komunitas korban. Namun keterlibatan LKM dan koperasi usaha mikro dalam proses pemberdayaan dan pengembangan ekonomi mikro korban tsunami masih kecil. Momentum pasca tsunami seharusnya dimanfaatkan dengan baik dalam upaya pemberdayaan serta peningkatan partisipasi komunitas korban dalam proses pembangunan secara berkelanjutan.

Pada pasca tsunami, di Nanggroe Aceh Darussalam lapisan kaum miskin bertambah. Menurut Kompas, 6 November 2006. Pertama, pengangguran, kemiskinan baru semakin bertambah. Kedua, sektor produktif mengalami kerusakan sekitar AS$1,2 milyar, proyeksi penurunan perekonomian mencapai 5 persen lebih dari 100.000 pengusaha kecil kehilangan usahanya, lebih dari 4,717 perahu nelayan hilang, 20.000 hektar tambak rusak atau disfungsi, 60.000 hektar sawah pertanian rusak. Ketiga, bidang pendidikan, lebih dari 2.000 gedung sekolah rusak berat, lebih dari 2.500 orang guru meninggal dunia, masih banyak sekolah yang hancur yang belum selesai dibangun bahkan belum dimulai sama

1

sekali. Keempat, bidang kesehatan juga mengalami hal serupa, banyak masyarakat korban tidak mendapat pelayanan kesehatan yang baik pasca ditinggalkan oleh tenaga medis asing. Lebih dari 8 rumah sakit rusak dan hancur, 114 Puskesmas dan Puskesmas pembantu rusak dan hancur. Kelima, masalah social budaya yang belum tertangani dengan baik, termasuk pergantian surat-surat berharga masyarakat yang hilang akibat tsunami dan konflik.

Menurut Imam Budi Utama staf GTZ (Serambi, 22 Juni 2006), pada seminar ekonomi yang selenggarakan oleh Himpunan Mahasiswa Ilmu Ekonomi Studi Pembangunan (Himadipa) bekerjasama dengan Bank Indonesia (BI) di Balai Sidang Fakultas Ekonomi Unsyiah; bahwa Lembaga Keuangan Mikro (LKM) berperan penting terhadap perkembangan Usaha Mikro, Kecil dan Menengah (UMKM) di Nanggroe Aceh Darussalam. Sebanyak 70 persen populasi pekerja di Aceh adalah wiraswasta yang terlibat dalam kegiatan ekonomi informal, yang bergantung terhadap sektor UMKM. Dengan komunitas miskin yang mencapai 2 juta jiwa (53 persen), kini Nanggroe Aceh Darussalam menjadi salah satu provinsi termiskin di Indonesia. Berdasarkan data dari BPS, tercatat bahwa tingkat pengangguran di Nanggroe Aceh Darussalam meningkat dari 9,86 persen tahun 2004 menjadi 12,50 persen pada tahun 2005. Bahwa 10 dari 21 kabupaten-kota memiliki tingkat kemiskinan di atas 50 persen.2

Pemberdayaan dan pengembangan ekonomi mikro melalui LKM di Aceh pasca tsunami tanpa kemandirian dalam basis perekonomian komunitas korban tsunami tidak akan bertahan lama. Selama perekonomian komunitas lokal bergantung kepada perekonomian nasional dan internasional serta warga komunitas lokal tidak mempunyai wewenang untuk mengaturnya, maka akan terjadi pembatasan kemandirian komunitas lokal dalam berbagai bidang. Kemandirian komunitas korban diartikan sebagai komunitas yang mengutamakan nilai-nilai sosial untuk dapat hidup terus bersandar pada sumberdaya yang dimilikinya.

Kemadirian yang dimiliki komunitas korban dalam sebuah Gampong merupakan kesempatan untuk mengembangkan prakarsa, inisiatif, dan partisipasi aktif dalam proses pembangunan serta pemenuhan kebutuhan mereka sesuai dengan potensi lokal yang tersedia. Berbagai potensi sumberdaya

2

Dalam seminar tersebut dibahas secara mendalam tentang prospek ekonomi mikro di Aceh Pasca Tsunami 21 Juni 2006 di Banda Aceh yang dimuat oleh Koran Harian Serambi Indonesia 22 Juni 2006

yang tersedia dapat dikelola, dimanfaatkan dan dikembangkan secara berkelanjutan guna meningkatkan keberdayaan komunitas korban.

Tanpa partisipasi aktif komunitas, pemberdayaan dan pengembangan tidak akan berhasil. Partisipasi merupakan komponen penting dalam membangkitkan kemandirian komunitas lokal dalam proses pemberdayaan dan pengembangan. Pemberdayaan dan partisipasi merupakan komponen yang menjadi pusat perhatian dalam proses pembangunan dan pengembangan komunitas. Partisipasi dan pemberdayaan merupakan strategi yang potensial dalam rangka meningkatkan ekonomi mikro, sosial, dan transformasi budaya. Proses ini pada akhirnya dapat menciptakan program-program pemberdayaan dan pengembangan komunitas yang bertujuan untuk meningkatkan keberdayaan komunitas atas dasar aspirasi komunitas sendiri tanpa campur tangan pemerintah.

Keterlibatan komunitas korban dapat dikembangkan lebih luas tidak terbatas sebagai pelaksana dan penerima manfaat dari program pemberdayaan dan pengembangan. Tetapi diharapkan secara aktif dapat terlibat langsung dalam pelaksanaan program-program yang dilaksanakan di Gampong. Untuk merealisasikan hal tersebut diperlukan peran aktif dari berbagai kelembagaan yang ada di Gampong serta melakukan evaluasi dan kontrol atas pelaksanaan berbagai program yang ada. Untuk menunjang peran partisipasi aktif dari komunitas korban, diperlukan adanya kelembagaan yang dibentuk oleh komunitas sendiri (botton up), bukan lagi bentukan dari pemerintah (top down).

Sehubungan dengan itu, diperlukan langkah-langkah baik dari pemerintah, BRR Aceh-Nias, NGO, lembaga donor (stakeholders) maupun komunitas lokal sebagai upaya untuk meningkatkan keberdayaan ekonomi komunitas dalam mengembangkan potensi sumberdaya yang tersedia dengan tetap menjaga keberlanjutan program.

Merehabilitasi dan merekonstruksi kembali puing-puing kehidupan ekonomi sosial budaya komunitas korban tsunami yang begitu masif untuk kehidupan layak dan normal bukanlah kerja biasa. Memerlukan penanganan yang tepat, sejak mencari pendekatan metode, perencanaan, sosialisasi hingga implementasi lapangan. Memulai hidup dari puing-puing kehancuran, adalah sebuah permulaan yang sangat berat. Oleh sebab itu nasib korban tsunami yang disebut sebagai korban (victims) maupun yang selamat (survivors) perlu mendapatkan perhatian yang besar. Mereka memerlukan upaya pemulihan

selain pemulihan jiwa yang trauma, memerlukan pengakuan diri, mendapat tempat yang layak dalam masyarakat. Diperlukan pemulihan dan pemberdayaan ekonomi untuk mendorong perbaikan kehidupan mereka yang hancur.

Pengembangan dan pemberdayaan ekonomi lokal merupakan salah satu cara mengatasi kemiskinan pasca tsunami. Korban tsunami yang sebelumnya memiliki usaha dalam perjalanannya menghadapi kendala kehancuran akibat tsunami. Maka diperlukan dukungan permodalan untuk normalisasi usaha ekonomi yang hancur. Hasil praktek lapangan II di Kecamatan Seunuddon Gampong Keude Simpang Jalan diketahui bahwa sebagian besar jenis pekerjaan komunitas korban adalah pedagang informal, kios, warung kopi, nelayan, petani tambak, petani garam, petani sawah dan peternak.

Cara yang dapat dilakukan untuk memberdayakan sektor informal ini, khususnya yang terkait dengan permodalan yaitu dengan memberikan bantuan sosial dan modal usaha. Mereka merupakan segolongan komunitas yang jarang diperhatikan dan terjamah oleh program-program pemerintah, NGOs maupun lembaga donor lainnya. Walaupun ada stakehoders yang berperan dalam pemberdayaan ekonomi lokal belum mampu meningkatkan keberdayaan komunitas korban. Mereka hanya difungsikan sebagai obyek dalam program bukan sebagai subjek.

Pemikiran ini mengisyaratkan upaya penting yang perlu dilakukan secara runtun dan simultan, yaitu upaya peningkatan suplai kebutuhan bagi para korban tsunami yang paling tidak berdaya, penyadaran, penguatan institusi, penguatan kebijakan, dan pengembangan jaringan. Dalam hal ini, para korban harus menjadi pelaku utama dalam proses perencanaan, pelaksanaan, dan evaluasi program. Untuk itu mesti diarahkan pada bagaimana komunitas dapat mengartikulasikan kebutuhannya dan mengembangkan kapasitasnya agar dapat menangani masalah yang mereka hadapi secara lebih efektif sesuai dengan konteks lingkungan budaya lokal, adat istiadat setempat.

Hasil praktek lapangan I-II di Gampong Keude Simpang Jalan Seunuddon diketahui bahwa kondisi kehidupan ekonomi komunitas korban belum menunjukkan perubahan yang signifikan. Sumber matapencaharian komunitas korban 70 persen sebagai neleyan dan petani tambak lainnya pedagang kecil, petani sawah, petani garam dan peternak. Tingkat pendidikan masih rendah

rata-rata hanya tamatan Sekolah Dasar/SD. Angka kemiskinan meningkat di banding dengan penyandang masalah kesejahteraan sosial lain pasca tsunami.3

Program pengembangan dan pemberdayaan ekonomi komunitas korban melalui LKM/Koperasi dilaksanakan oleh BRR Aceh-Nias di bawah koordinasi Aceh Mikro Finance (AMF), merupakan amanah untuk menanggulangi atau normalisasi kondisi ekonomi akibat tsunami, yang tertuang dalam Blue Print pembangunan masyarakat Nanggroe Aceh Darussalam pasca tsunami.

Berdasarkan hasil praktek lapangan I- II, diketahui bahwa besarnya dana yang dikucurkan untuk LKM/Koperasi oleh BRR Aceh-Nias kurang dirasakan manfaat secara berkelanjutan oleh komunitas korban. Adanya anggapan umum dalam komunitas korban bahwa bantuan tersebut tidak perlu dikembalikan (hibah) mengakibatkan sulitnya pengembalian sehingga dana tidak dapat digulirkan kepada anggota lain. Anggapan tersebut didasari oleh banyak NGO asing tahun pertama dan kedua tsunami memberikan modal usaha secara cuma-cuma (hibah). Selain itu, ada pihak-pihak yang kurang senang terhadap program tersebut mempengaruhi komunitas lain yang menerima bantuan dari LKM4.

Program pemberdayaan melalui LKM, kurang dilandasi oleh pemahaman terhadap konsep pemberdayaan dan pengembangan ekonomi, sehubungan dengan hal itu maka pengkaji tertarik untuk mengkaji lebih mendalam tentang program pengembangan dan pemberdayaan ekonomi komunitas korban tsunami yang dijalankan oleh LKM di Nanggroe Aceh Darussalam. Hasilnya diharapkan menjadi masukan bagi stakehoders dalam menjalankan program tersebut di Nanggroe Aceh Darussalam.

Kajian ini merupakan satu rangkaian yang diawali dari kegiatan praktek lapangan satu dan dua (PL-I dan II) berupa pemetaan sosial dan evaluasi program pemberdayaan dan pengembangan ekonomi mikro komunitas, yang pengkaji lakukan pada lokasi penelitian yang sama dengan pengambilan judul ” Pemberdayaan dan Pengembangan komunitas korban tsunami melalui Lembaga Keuangan Mikro (LKM) di Gampong Keude Simpang Jalan Kecamatan Seunuddon Kabupatan Aceh Utara.

3

Sesuai dengan monografi Gampong Keude Simpang Jalan tahun 2007. Akibat tsunami Monografi Gampong Keude Simpang Jalan belum terdata secara baik. Hanya diperoleh data-data umum.

4

Diketahui dari hasil wawancara yang dilakukan tidak hanya dengan komunitas korban namun juga dengan pengurus LKM termasuk pihak BRR Aceh-Nias, Ketua Dekopinda Aceh Utara dan AMF.

I.2. Rumusan Masalah

Pemberdayaan dan pengembangan komunitas korban tsunami tahun ke tiga pasca tsunami, menunjukkan adanya transformasi pilihan rekonstruksi dan rehabilitasi; mulai dari emergensi, rekonstruksi infrastruktur dan pasca tiga tahun tsunami mulai dioptimalkan dan diarahkan pada pemberdayaan ekonomi lokal. Tantangan besar adalah bagaimana menuntaskan proses pemberdayaan dan pengembangan ekonomi lokal komunitas korban. Proses pemberdayaan secara holistik komunitas korban ini tentu saja bukan sebuah proses yang mudah. Keberhasilan tidak hanya ditentukan oleh struktur dan mekanisme dari proses pemberdayaan, tetapi juga oleh dukungan stakeholders.

Dari hasil kegiatan praktek lapangan II, berkaitan dengan evaluasi program pemberdayaan dan pengembangan ekonomi mikro bagi komunitas korban tsunami melalui LKM berasama BRR Aceh-Nias, dapat ditemukan beberapa kendala berikut:

a. Ketidaklancaran pembayaran sebagai akibat cara pandang komunitas korban terhadap setiap program pemberdayaan ekonomi sebagai bantuan dari pemerintah, BRR, NGO dan lembaga donor lain dianggap hibah.

b. Citra LKM berbadan hukum koperasi yang negatif selama ini menjadi kendala utama dalam pelaksanaan lapangan.

c. Kurang konsisten dalam menjalankan ketentuan peraturan perundang-undangan yang berlaku oleh LKM dan koperasi.

d. Kualitas sumberdaya manusia (SDM) pengelola masih rendah yang terlihat dari sistem dan manajemen LKM dan koperasi yang lemah.

e. Kurangnya pemahaman dan sosialisasi bagi komunitas korban terhadap sistem operasional kelembagaan LKM dan koperasi.

f. Sistem pengawasan yang kurang efektif serta kualitas pembina koperasi, LKM lemah.

g. Selain itu keterlibatan dan partisipatif komunitas korban tsunami relatif kurang.

h. Lembaga lokal seperti LKM sebagai pelaksana masih kurang memahami karakteristik, identitas keacehan, adat istiadat setempat.

i. Komunitas korban tsunami tidak dilibatkan secara langsung sejak awal program dijalankan. Program tersebut kurang efektif bahkan tidak tepat

sasaran. Program ini hanya menguntungkan pelaksana program menjadi proyek yang instant.

j. Keberlanjutan program dalam komunitas korban kurang mendapat perhatian. Ditambah lagi, belum ada contoh keberhasilan koperasi/LKM yang dibantu dengan dana BRR dan pemerintah. Muncul ancaman adanya kegagalan dalam mencapai tujuan program tersebut.

k. Tingkat kejujuran, keihklasan para pihak yang terlibat masih sangat rendah.

Dari paparan hasil praktek lapangan II diatas, maka masalah yang akan dikaji adalah:

a. Apakah strategi pemberdayaan dan pengembangan ekonomi mikro oleh LKM ”Seunuddon Finance” mampu memberdayakan korban tsunami di Kecamatan Seunuddon.

b. Bagaimana tingkat keberdayaan komunitas korban tsunami pasca tiga tahun tsunami.

c. Bagaimana prospek keberlanjutan program pemberdayaan dan pengembangan ekonomi mikro bagi komunitas korban tsunami.

I.3. Tujuan Kajian

Tujuan pokok kajian ini adalah merumuskan apakah strategi pemberdayaan dan pengembangan ekonomi mikro oleh LKM seunuddon Finance mampu memberdayakan korban tsunami dan bagaimana tingkat keberdayaan korban tsunami serta proses keberlanjutan program. Untuk merumuskan strategi tersebut, maka secara khusus kajian bertujuan:

a. Menganalisis keberhasilan dan kelemahan pelaksanaan program-program pemberdayaan dan pengembangan ekonomi mikro yang telah dilaksanakan di Gampong Keude Simpang Jalan Seunuddon

b. Menganalisis dampak dan tingkat keberdayaan korban tsunami setelah mendapat bantuan dari LKM Seunuddon Finance.

c. Menganalisis prospek keberlanjutan program pemberdayaan dan pengembangan ekonomi mikro korban tsunami.

d. Merumuskan strategi dan agenda pemberdayaan dan pengembangan ekonomi mikro korban tsunami.

1. 4. Kegunaan Kajian

Hasil kajian pemberdayaan dan pengembangan komunitas korban tsunami yang dilaksanakan di Gampong Keude Simpang Jalan Seunuddon, ada tiga tujuan umum yang hendak dicapai oleh dalam kajian ini, yaitu:

a. Secara teoritis dan akademis, kajian ini diharapkan dapat memberikan sumbangan gagasan baru yang dapat melengkapi studi-studi sebelumnya tentang komunitas korban dan kelembagaan lokal yang tumbuh secara partisipatif.

b. Secara praktis, kajian ini diharapkan dapat memberikan kontribusi positif berupa masukan dan rekomendasi bagi peningkatan pemahaman atau pengertian serta komunikasi komunitas dalam ingroup maupun outgroup dalam proses pembardayaan dan pengembangan komunitas tak berdaya itu sendiri.

1. Pemerintah Gampong Keude Simpang Jalan Kecamatan Seunuddon sebagai bahan masukan tentang bagaimana normalisasi ekonomi mikro pasca tsunami.

2. Lembaga-lembaga lokal, sebagai bahan dalam rangka mengatasi masalah ekonomi mikro pasca tsunami di NAD.

3. Keluarga korban tsunami, sebagai pengembangan peran untuk mengatasi masalah perekonomian keluarganya.

4. Bagi stakeholders seperti BRR, PEMDA, NGOs, negera donor yang terlibat dalam pemberdayaan dan pengembangan komunitas korban tsunami.

5. Para pekerja sosial sebagai fasilitator dalam proses pemberdayaan dan pengembangan ekonomi pasca tsunami.

6. Pengkajian sebagai wahana pembelajaran dan penambahan wawasan tentang teori dan praktek pemberdayaan dan pengembangan komunitas dengan harapan dapat mengembangkan suatu model pengembangan ekonomi mikro komunitas di daerah lain. c. Kegunaan strategis, diharapkan dapat memberikan kontribusi atas

penyusunan strategi pelayanan sosial yang melibatkan banyak pihak dan bertumpu pada kemampuan dan kearifan lokal. Dengan demikian, perumusan kerangka strategis penanganan masalah-masalah sosial kemasyarakat tetap mempertimbangkan konteks lokal dalam persepektif pemberdayaan komunitas.

2.1. LKM/Koperasi dalam konteks Pemberdayaan Masyarakat 2.1.1. Pengertian Tentang LKM/Koperasi

LKM/Koperasi sebagai gerakan ekonomi rakyat maupun sebagai badan usaha berperan serta untuk mewujudkan masyarakat maju, adil dan makmur. Dalam melaksanakan usahanya LKM/Koperasi tidak semata-mata berorientasi bisnis tertapi bagaimana membangun suatu perekonomian yang disusun sebagai usaha bersama berdasarkan atas azas kekeluargaan dan demokrasi ekonomi. Segala usahanya ditujukan untuk kesejahteraan anggota. Sumarti (2005) dalam Sumarti dan Syaukat (2006) menjelaskan bahwa koperasi merupakan salah satu contoh organisasi ekonomi lokal yang digolongkan kepada sektor keswadayaan masyarakat yang tumbuh dan digiatkan oleh warga masyarakat secara sukarela untuk kepentingan bersama.

Berdasarkan pasal 33 UUD 1945, kedudukan koperasi sebagai model badan usaha dianggap paling sesuai dengan karakteristik bangsa Indonesia, pelaksanaannya diatur dan dikembangkan dalam berbagai peraturan. Pasal 3 UU No. 25 tahun 1992 tentang perkoperasian menjelaskan bahwa fungsi koperasi adalah memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut serta membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan UUD 1945.

Sebagai suatu lembaga LKM/Koperasi mempunyai peran dan fungsi berikut: Pertama, membangun dan mengembang potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya. Kedua, berperan serta secara aktif dalam mempertinggi kualitas kehidupan manusia dan masyarakatnya. Ketiga, memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai sokogurunya. Keempat, berusaha untuk mewujutkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama atas azas kekeluargaan dan demokrasi ekonomi. (Sumarti, 2005).

Untuk membentuk suatu koperasi bersama LKM, ada ketentuan-ketentuan yang harus dipenuhi. Hal tersebut dijelaskan dalam undang-undang nomor 25 tahun 1992 tentang perkoperasian yang menyebutkan bahwa syarat

pembentukan koperasi adalah; dibentuk oleh sekurang-kurangnya dua puluh orang, dilakukan dengan akta pendirian yang memuat anggaran dasar dan memperoleh status badan hukum setelah akta pendiriannya disahkan oleh pemerintah.

Landasan hukum koperasi ada pada undang-undang dasar 1945 dalam pasal 33 ayat 1 beserta penjelasannya yang menyatakan bahwa perekonomian disusun sebagai usaha bersama berdasarkan atas azas kekeluargaan dan koperasi adalah suatu bangunan usaha yang sesuai dengan susuanan perekonomian indonesia. Cita-cita koperasi yang terkandung dalam Pasal 33 UUD 1945 bahwa arah pemerintah dalam hal pembangunan ekonomi adalah terwujudnya demokrasi ekonomi dimana masyarakat harus memegang peranan aktif dalam kegiatan pembangunan tersebut. Atas dasar inilah koperasi diharapkan akan dapat tumbuh. Salah satu masalah yang menjadi perhatian LKM/Koperasi adalah akses terhadap sumber modal dari luar serta masih lemahnya kemampuan untuk memanfaatkan berbagai peluang yang ada, termasuk untuk memanfaatkan modal untuk tujuan suatu usaha yang benar-benar mampu bersaing dan memberikan keuntungan ekonomis yang memadai.

Ismail dan Jauhari (1995) dalam Sumodiningrat (2007), menjelaskan bahwa permasalahan modal pada koperasi pada intinya disebabkan oleh tiga faktor utama berikut. Pertama, akses modal koperasi/LKM terhadap modal luar relatif sangat kecil. Hal ini boleh jadi disebabkan oleh masih rendahnya return on investment dari usaha-usaha yang dikerjakan oleh koperasi dan atau karena biaya administrasi yang terlalu besar dan atau efisiensi manajemen yang masih rendah sehingga tidak proporsional dengan jumlah kredit yang dikelola. Kedua, umumnya LKM/Koperasi juga tidak mampu menghimpun modal sendiri melalui penyisihan secara berarti melalui akumulasi keuntungan usahanya, karena usaha yang dikelola masih dalam tingkatan yang sederahana dengan skala usaha yang relatif kecil pula. Ketiga, meskipun pemerintah telah menyediakan berbagai jenis skim kredit khusus yang menurut ukuran dunia usaha pada umumnya sebenarnya dapat dijadikan sebagai keunggulan komparatif bagi koperasi dan tidak dimiliki oleh usaha yang lain. Namun dalam kenyataannya kesempatan inipun masih sulit dimanfaatkan oleh koperasi secara maksimal. Hal ini terbukti dengan masih rendahnya realisasi kredit dari skim-skim khusus kredit ini. Disini terlihat bahwa profesionalisme manajemen koperasi dengan berbagai interaksinya dengan maslah-masalah lain belum mampu secara optimal

menangkap peluang yang ada. Khusus untuk koperasi upaya untuk pemupukan modal yang bersumber dari para anggota dengan mengacu pada prinsip dasarnya juga masih belum dapat diharapkan secara berarti untuk menggerakkan usaha-usaha koperasi.

Untuk membentuk suatu koperasi yang sehat, Departeman Koperasi Usaha Kecil dan Menengah sesuai dengan Badan Litbang Koperasi dan Pengusaha Kecil (1998) menjelaskan bahwa ada beberapa persyaratan yang harus ada dan dilaksanakan dalam kegiatan tersebut, yaitu: permodalan, sumber daya manusia dan penguasaan teknologi, manajemen, jenis usaha dan keragaannya, serta jaringan usaha. Pada lembaga ekonomi termasuk koperasi dikenal adanya dua jenis modal yaitu modal dalam/modal sendiri dan modal luar/modal pinjaman dari pihak lain. Modal sendiri adalah modal yang dihimpun dari dalam koperasi atau anggotanya dalam bentuk simpanan pokok, simpanan wajib, simpanan sukarela, simpanan lainnya serta hibah dan cadangan. Lembaga ekonomi yang memerlukan suatu kegiatan usaha sangat memerlukan kehadiran sumber daya manusia yang handal, artinya adalah bahwa seperti lembaga koperasi memerlukan sumber daya yang mengetahui tata cara kehidupan berkoperasi, tata cara berbisnis yang baik, dan cara mengembangkan beberapa usaha dan kegiatan produksi.

Kebijaksanaan manajemen usaha koperasi dapat dilakukan langsung oleh pengurus dan dapat juga diserahkan kepada manajer LKM. Sebenarnya prinsip penerapan sistem telah ditujukan agar pengembangan usaha koperasi berupa LKM dapat berjalan lebih agresif, efisien dan efektif. Sedangkan pengurus, dalam hal ini cukup hanya menetapkan kebijaksanaan umum yang perlu dijalankan oleh manajer LKM. Pengurus diharapkan agar dapat lebih mengkonsentrasikan diri pada aspek pengembangan dan pembinaan anggota. Oleh sebab itu dalam hal pengembangan koperasi maka aspek manajemen usaha menjadi penting, karena kunci sukses dari lembaga usaha LKM sangat tergantung kepada kehandalan manajemen. Di samping penataan manajemen perlu diperhatikan aspek pelayanan kepada anggota mengingat kedudukan anggota didalam koperasi, disamping sebagai pemilik juga sekaligus sebagai pengguna. Mengenai keragaan usaha koperasi dinyatakan sebagai berjalan atau tidaknya sebuah koperasi serta menyangkut keuntungan atau kerugian yang dialami oleh koperasi bersama LKM.

Lebih lanjut Ismail dan Jauhari (1995) dalam Sumodiningrat (2007) mengungkapkan bahwa upaya untuk mengembangkan jaringan usaha koperasi perlu dikaitkan dengan upaya untuk memperbesar peluang usaha, meningkatkan kemampuan dalam menangkap peluang serta terciptanya kerjasama usaha yang berorientasi jangka panjang. Untuk itu beberapa hal perlu diperhatikan diantaranya adalah diperlukan peran pihak lain, termasuk peran para tokoh-tokoh yang berkepentingan dengan pengembangan koperasi perlu untuk dimanfaatkan dalam membangun jaringan usaha koperasi dalam bentuk LKM. Keberadaan Lembaga Keuangan Mikro memuat tiga elemen kunci (Bank Pembangunan Asia dan Bank Dunia, 2004) yaitu: a) Menyediakan beragam jenis pelayanan keuangan yang relevan dengan kebutuhan riil masyarakat yang dilayani. b) Melayani kelompok masyarakat berpenghasilan rendah. c) Menggunakan prosedur dan mekanisme yang kontekstual dan fleksibel, agar lebih mudah dijangkau oleh masyarakat miskin yang membutuhkan pelayanan. Alasan di atas menyebabkan LKM menjadi pilihan bagi masyarakat bawah karena memang mempunyai karakteristik yang ‘merakyat’.

Baru-baru ini pemerintah mengeluarkan kebijakan baru menyangkut pertumbuhan Usaha Mikro, melalui Inpres No. 6 Tahun 2007, tentang Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan Usaha Mikro, Kecil, dan Menengah (UMKM) dan juga merupakan paket penggerak Investasi. Inpres ini pada intinya diharapkan mampu mendorong sektor riil, yang pada gilirannya akan berdampak terhadap penciptaan lapangan kerja dan penurunan angka kemiskinan (versi pemerintah). Inpres ini harus benar-benar dapat digunakan sebagai salah satu dasar bagi pertumbuhan usaha mikro. Tetapi yang menjadi pertanyaan sekarang adalah, bagaimana implementasinya bagi pelaku usaha mikro itu sendiri. Kesuksesan berbagai kebijakan pendukung usaha mikro baik di tingkat pusat maupun daerah untuk optimalisasi dapat bersinergi dengan UU No. 32 Tahun 2004 tentang Otonomi Daerah. Untuk dapat menyentuh skala prioritas yang efektif bagi pertumbuhan ekonomi terutama di sektor usaha mikro, tentu diperlukan suatu pola yang sistemastis dengan mengedepankan pemberdayaan pelaku usaha mikro dengan melakukan suatu Action (diawali suatu actionplant). Hal ini tentunya tidak dapat dilakukan sendiri oleh pelaku usaha mikro dengan segala permasalahan serta tantangan intern dan ekstern.

Usaha mikro tergolong jenis usaha marginal, yang antara lain ditunjukkan oleh penggunaan teknologi yang relatif sederhana, tingkat modal dan kadang

akses terhadap kredit yang rendah, serta cenderung berorientasi pada pasar lokal. Studi-studi yang dilakukan di beberapa negara menunjukkan bahwa usaha mikro mempunyai peranan yang cukup besar bagi pertumbuhan ekonomi, penyerapan tenaga kerja melalui penciptaan lapangan pekerjaan, penyediaan barang dan jasa dengan harga murah, serta mengatasi masalah kemiskinan. Disamping itu, usaha mikro juga merupakan salah satu komponen utama pengembangan ekonomi lokal dan mampu memberdayakan kaum perempuan dalam meningkatkan bargaining position perempuan dan keluarga.

Defenisi Usaha mikro menurut Asia Development Bank, adalah usaha-usaha non-pertanian yang mempekerjakan kurang dari 10 orang termasuk pemilik usaha dan anggota keluarga. Sedangkan USAID mendefinisikan usaha mikro adalah kegiatan bisnis yang mempekerjakan maksimal 10 orang pegawai termasuk anggota keluarga yang tidak dibayar. Kadangkala hanya melibatkan satu orang, yaitu pemilik yang sekaligus menjadi pekerja. Kepemilikan aset dan pendapatannya terbatas. Bank Dunia mendefinisikan usaha mikro adalah merupakan usaha gabungan (partnership) atau usaha keluarga dengan tenaga kerja kurang dari 10 orang, termasuk di dalamnya usaha yang hanya dikerjakan oleh satu orang yang sekaligus bertindak sebagai pemilik (self-employed). Usaha mikro sering merupakan usaha tingkat survival (usaha untuk mempertahankan hidup–survival level activities), yang kebutuhan keuangannya dipenuhi oleh tabungan dan pinjaman berskala kecil. Dengan melihat beberapa defenisi tentang usaha mikro, maka hal yang perlu di garis bawahi adalah bagaimana kekuatan usaha mikro bisa di jadikan sebagai alternatif dalam mengurangi pengangguran, karena pengurangan pengangguran secara otomatis akan memberikan dampak positif untuk bisa mengurangi kemiskinan di Nanggroe Aceh Darussalam. Tetapi alternatif tersebut tidak bisa jalan begitu saja tanpa mendapatkan dukungan secara maksimal oleh pemerintah dan swasta dengan memberikan akses keadilan bagi usaha tersebut.

Peranan pemberdayaan oleh LKM/Koperasi seharusnya bisa terealisasi apabila pemerintah dan swasta bisa menciptakan suatu program yang sifatnya memberikan akses modal kepada usaha mikro, sebab kendala yang banyak dihadapi oleh usaha ini adalah masalah permodalan. Fenomena permodalan ini apabila di kaji lebih empiris di lapangan menunjukkan bahwa masih adanya ketidakadilan dalam penyalurannya. Misalnya usaha mikro sering dipersulit untuk bisa mendapatkan modal, seperti prosedur yang berbelit-belit, harus ada

jaminan, serta banyak lembaga keuangan tidak menyediakan permodalan bagi usaha mikro. Fenomena tersebut bisa di lihat secara kasat mata, artinya pemerintah dan swasta belum berpihak kepada pembangunan yang berbasiskan kerakyatan. Usaha mikro sering mengalihkan pinjaman permodalan kepada lembaga-lembaga keuangan informal, sehingga yang terjadi adalah penghisapan atau eksploitasi oleh lembaga informal dalam hal ini rentenir. Eksploitasi tersebut terjadi dengan bunga yang tinggi, tetapi eksploitasi tersebut bisa dinikmati atau diterima oleh usaha mikro. Ini merupakan fenomena yang harus segera dijawab oleh pemerintah dengan membuat kebijakan yang benar-benar di implementasikan.

Batasan definisi keuangan mikro dapat diringkas sebagai berikut. Keuangan mikro adalah suatu alternatif yang amat dibutuhkan bagi usaha mikro, karena mereka tidak memiliki akses ke lembaga keuangan formal: Bank, BPR (Bank Perkreditan Rakyat). Dalam keuangan mikro, para pihak yang terkait adalah, a) Lembaga Keuangan Mikro (LKM), yang menyediakan dana yang berkesinambungan dan makin besar dananya. b) Lembaga Pendampingan Usaha Mikro (LPUM), yang secara berkelanjutan mendampingi kelompok usaha mikro maupun satu persatu anggota kelompok. c) Kelompok Swadaya Masyarakat (KSM), yang membentuk kelompoknya sesuai dengan kebutuhan mereka dan terdiri dari anggota-anggota yang mereka kenal satu sama lain termasuk usaha-usahanya yang beraneka rupa. Berkelompok itu penting karena; motivasi dan spirit berusaha dapat terpelihara dengan baik, dan mereka dapat belajar satu sama lain, pada kelompok yang solid, dapat diterapkan sistem “tanggung renteng”. Sistem ini sebagai pengganti kolateral (dikenal sebagai collateral substitute), sehingga resiko tidak membayar kembali pinjaman, menjadi kecil. Kebiasaan menabung dapat dibina dengan baik serta dikembangkan. Apabila jumlah tabungan sudah memadai, anggota dapat meminjam dari kelompoknya. Dengan berkelompok maka biaya transaksi bagi LKM dan LPUM menjadi ringan. Pelayanan secara individual kepada usaha mikro akan memerlukan transactin cost yang tinggi sekali. Dengan sistem seperti tersebut di atas, maka para pihak, yaitu: LKM, LPUM, dan KSM beserta anggotanya, dapat berjalan secara berkesinambungan (sustainable) dan mandiri (ADB dan Bank Dunia, 2004)

Dengan demikian keuangan mikro dapat berperan untuk mengentaskan kemiskinan, tidak untuk semua kemiskinan, tetapi hanya sebatas pada

orang-orang miskin yang punya usaha (enomically active poor). Upaya penguatan Usaha Mikro juga telah banyak dilaksanakan di Indonesia, apakah efektif atau tepat sasaran? Ini belum ada data yang kongkrit. Upaya ini diketahui telah banyak dilakukan, baik oleh lembaga pemerintah, lembaga non-pemerintah, lembaga swasta, lembaga perbankan, lembaga donor, maupun individu.

Hambatan-hambatan yang dialami Usaha mikro adalah keterbatasan sumberdaya finansial. Karena sifatnya yang mikro dengan modal kecil, tidak berbadan hukum dan manajemen yang sebagian masih tradisional sehingga sektor ini tidak tersentuh oleh pelayanan lembaga keuangan formal (Bank) yang selalu menerapkan prinsip perbankan dalam memberikan kreditnya. Upaya pemerintah untuk membantu Usaha mikro misalnya dengan menghubungkan dengan pengusaha besar untuk bermitra belum cukup efektif untuk mengatasi masalah mengingat jumlahnya yang banyak dan tersebar di seluruh Indonesia.

Untuk mengatasi hambatan ini, pendekatan yang perlu dilakukan adalah penyediaan jasa keuangan mikro (micro finance). Selama ini Lembaga Keuangan Mikro (LKM) merupakan lembaga yang mampu memenuhi kebutuhan modal usaha mikro karena mampu menyesuaikan dengan karakteristik usaha mikro yang cenderung dianggap tidak bankable oleh sektor perbankan komersial. LKM mampu memberikan pelayanan kredit dalam skala besar tanpa jaminan, tanpa aturan yang ketat, dan dengan cara itu pula mampu untuk menutup seluruh biaya yang mereka keluarkan. Selain itu LKM dapat juga menjadi perpanjangan tangan dari lembaga keuangan formal, sebelum dana untuk pelayanan keuangan mikro itu tersalur kepada kelompok swadaya masyarakat (atau usaha mikro tersebut).

Berbagai fenomena di atas menyebabkan LKM menjadi pilihan bagi masyarakat karena memang mempunyai karakteristik yang cocok dengan rakyat kecil. Pelayanan LKM sesuai dengan ritme kehidupan sehari-hari dan menggunakan prosedur yang sederhana, tidak sarat aturan dan cepat. Jadi adalah tepat dan wajar apabila untuk masa sekarang LKM mendapatkan perhatian yang serius dalam rangka pemulihan ekonomi karena LKM mendukung sustainability dan pengembangan usaha mikro yang telah terbukti mampu menjadi pilar dasar perekonomian Indonesia. Dalam rangka perkuatan perekonomian nasional, penyediaan jasa keuangan mikro diharapkan mampu mencakup dua sisi yang terkait dengan penanggulangan kemiskinan, yaitu mampu untuk melayani kebutuhan nasabahnya dan pada sisi lain mampu untuk mengembangkan dirinya sebagai lembaga keuangan mikro yang bonafid.

Kemampuan untuk melayani nasabah menuntut juga kemampuan nasabah untuk dapat me-manage keuangan agar dapat dioptimalkan demi pengembangan skala usahanya.

Selama ini keengganan dari pihak bank komersial dalam menyalurkan kreditnya kepada usaha kecil karena adanya anggapan bahwa kelompok atau individu yang mempunyai predikat sebagai masyarakat tak berdaya ini sangatlah tidak bankable di mata perbankan. Pihak perbankan kebanyakan akan merasa sia-sia dalam memberi pelayanan kepada mereka. Hal itu karena pihak perbankan memandang pelayanan terhadap masyarakat ini akan mendatangkan biaya transaksi tinggi dan penuh dengan resiko. Tingginya biaya disebabkan skala kredit yang mereka butuhkan terlalu kecil untuk bank komersial, kemudian tidak mampu memberikan agunan, ditambah lagi dengan pendapatan yang menjadi jaminan pengembalian juga rendah. Kenyataan, menunjukkan bahwa jarak lembaga keuangan dengan mereka sedemikian jauh. Pihak perbankan cenderung untuk melayani golongan ekonomi atas, karena golongan ini dipandang lebih prospektif, lebih dekat, dan lebih mudah.

Oleh karena itu keberadaan lembaga keuangan mikro diharapkan mampu untuk mencakup dua profile, antara institusi sosial yang berpihak kepada masyarakat miskin tanpa memandang bankable atau tidak, dan institusi komersial yang memperhatikan efisiensi serta efektivitas dalam penyaluran dana keuangannya. Meski berperan sebagai institusi sosial, tetapi LKM dapat menjadi institusi komersial melalui cara minimasi biaya transaksi, dan peran dari kelompok swadaya masyarakat (KSM) dalam mengkoordinir anggotanya. Karena kedekatan dengan pihak nasabah dan fleksibilitas aturan, maka biaya-biaya dapat berkurang. Kemudian peran dari KSM, organisasi yang terdiri dari orang-orang sesuai strata ekonominya diharapkan mampu menekan anggotanya dalam mengamankan kreditnya, atau mensubstitusi collateral. Mekanisme penyaluran itu membutuhkan keberadaan seorang pendamping. Pendamping merupakan faktor kunci agar receiving mechanism berjalan. Pendamping memberi bantuan dan fasilitas non keuangan untuk sektor mikro seperti memfasilitasi adanya penyusunan rencana usaha, pencatatan dan pembukuan keuangan kelompok, serta pemupukan modal. Agar proses pendampingan berkelanjutan, maka diperlukan biaya pendampingan. Biaya itu dapat diambilkan dari beberapa alternatif, misalnya dari pengembalian kredit yang berasal dari kegiatan LKM itu sendiri. Pengembangan usaha mikro dalam konteks penanggulangan

ketidakberdayaan tidak bisa lepas dari peran LKM. LKM merupakan pihak yang selama ini mampu memberikan dukungan kepada UMKM khususnya dalam hal sumberdaya finansial di saat pihak perbankan komersial tidak mampu menjangkaunya karena karakteristik yang melekat pada UMKM sendiri. Berangkat dari fenomena ini maka tidak dapat dipungkiri bahwa pemberdayaan LKM merupakan salah satu prasyarat mutlak yang harus dipenuhi dalam rangka pengembangan usaha mikro yang diarahkan untuk menanggulangi kemiskinan.

Pemberdayaan LKM harus mencakup dua aspek, yaitu aspek regulasi dan penguatan kelembagaan. Kedua aspek ini tidak boleh berdiri sendiri namun harus saling terkait dan mendukung sehingga mampu membentuk sinergi dalam mengembangkan usaha mikro yang diarahkan untuk menanggulangi korban tsunami di Aceh. Pemerintah Daerah memiliki peran strategis dalam proses pemberdayaan dan pengembangan masyarakat. Prinsip yang mesti dipelihara dalam menjalankan binaan terhadap usaha mikro melalui LKM antara lain: a) Akuntabilitas, dilaksanakan dengan memberikan akses kepada semua pihak untuk melakukan audit, bertanya dan atau menggugat pertanggung-jawaban para pengambil keputusan, baik di tingkat proyek, daerah, prinsip maupun pelaksana. b) Transparansi,melalui pemberian akses kepada semua pihak yang berkepentingan untuk mengetahui seluruh informasi yang berkaitan dengan konsep, kebijakan serta pengambilan keputusan, perkembangan kegiatan dan keuangan, serta informasi lainnya dari para pelaku program. Masyarakat dapat bebas mengajukan usulan kegiatan mengacu pada prinsip transparansi dan akuntabilitas.

Pengelolaan Dana Program/BLM adalah sebagai dana bergulir. Pengelolaan dana program/BLM diserahkan dan menjadi tugas dan tanggung jawab LKM sebagai unit usaha di bawah BKM, dengan kegiatan dan mekanisme berikut. a) Penatabukuan, agar tertib admibistrasi, khususnya dalam menangani keuangan, maka konsultan pelaksana memberikan pelatihan tentang penata-bukuan secara sederhana, khususnya kepada LKM sebagai unit pengelola keuangan BKM, termasuk kepada KSM, b) Audit, bentuk audit dalam program ini adalah di samping model partisipatif oleh para pelaku di semua lini, juga oleh pihak-pihak yang tidak terlibat secara langsung dalam proses pendampingan. Kegiatan ini dimaksudkan untuk mencegah upaya dan atau penyalahgunaan dana, tindak korupsi, penyalahgunaan wewenang untuk kepentingan pribadi maupun kepentingan kelompok tertentu, c) Sanksi pembatalan/pencabutan dana,

yaitu suatu bentuk sanksi dengan pembatalan atau tidak dialokasikannya dana program (BLM atau komponen program lainnya) pada tahap atau tahun berikutnya. d) Penerapan sanksi oleh masyarakat, sanksi yang diterapkan masyarakat dapat bersifat formal, dalam arti merupakan keputusan atau hasil musyawarah warga, atau bersifat non formal dalam bentuk sanksi yang dilakukan oleh warga orang per orang, seperti cemoohan atau tidak dihargai lagi, dikucilkan dan sebagainya. Strategi dasar LKM adalah: a) Memanfaatkan interaksi sosial. b) Sosialisasi program. c) Usulan kegiatan mengacu pada kebutuhan masyarakat. d) Menggerakkan potensi keswadayaan masyarakat. e) Mendorong komunitas dalam perencanaan, pelaksanaan. dan pengawasan. f) Peningkatan peran insititusi kemasyarakatan dengan dampingan. g) Pelatihan-pelatihan yang dibutuhkan masyarakat. Sedangkan Strategi Umum Operasional LKM adalah: sosialisasi, seleksi dan rekrutment, pelatihan, penugasan pendamping, strategi pengalokasian dana, pendekatan ekonomi (bagian dari Tri Daya) menjadi lembaga pendorong terciptanya kemandirian ekonomi masyarakat Aceh sesuai dengan kearifan lokal, memulihkan kondisi ekonomi akibat gempa dan tsunami, pencapaian standard hidup yang lebih layak bagi masyarakat NAD, melakukan pembangunan ekonomi rakyat dengan melibatkan sel-sel ekonomi dengan rencana makro sebagai guidelines untuk program-program mikro, dengan pendekatan kemanusiaan, peningkatan kualitas SDM dalam rangka capacity building, dan distribusi yang berkeadilan, kejujuran, kesetaraan gender, kemitraan, kesederhanaan, halal, tayyib, dan mubarakah, demokrasi, partisipasi, transparansi, serta akuntabilitas.

Asas dan prinsip LKM ádalah meningkatkan penghidupan masyarakat NAD lebih baik, adanya jaminan kehidupan ekonomi yang normal dengan tingkat pendapatan yang semakin meningkat dan lapangan kerja yang produktif serta perlindungan sosial yang memadai, pulihnya standar layanan minimum bidang ekonomi, khususnya jaringan lembaga keuangan mikro dan usaha kecil menengah meningkatknya mutu dan jangkauan layanan jaringan lembaga keuangan, infrastruktur dan pengembangan SDM, produksi dan distribusi.

Lembaga keuangan mikro adalah: yang berbadan hukum koperasi sebagaimana kepmen No. 91/kep/M.KUKM/1X/2004. Lembaga keuangan mikro mengelola dan menerima dana program LKM yang diterima dari berbagai penyalur dana pinjaman untuk rehabilitasi Aceh. Penyaluran dana ditujukan untuk masyarakat miskin khususnya untuk tujuan pemulihan asset produktif

anggota LKM yang mengalami kerusakan karena tsunami atau pemetik manfaat yang tergolong dalam korban konflik. Pada setiap orang yang mendapatkan peminjaman dari LKM berkewajiban untuk mengembalikan dan setiap peminjam atau pemetik mamfaat harus membuat pernyataan atau akad untuk perjanjian yang dilakukan selama proses pinjaman yang berlangsung dalam jangka pajang. Untuk perkiraan modal, besarnya ditentukan sebesar 80 persen dari seluruh bantuan dana. Untuk perkiraan kewajiban jangka panjang besarnya di tentukan 20 persen dari seluruh bantuan dana. Dengan jangka waktu pengembalian satu tahun dengan pola cicilan tergantung kebijakan LKM.

2.1.2. Hubungan LKM dengan AMF Center.

Kegiatan program pemberdayaan koperasi dan usaha kecil menengah melalui lembaga keuangan mikro (LKM) yang dilaksanakan oleh BRR Aceh-Nias, merupakan amanah untuk menanggunglangi kondisi ekonomi akibat dampak dari bencana tsunami dan gempa bumi yang tertuang dalam “Blue Print” pembangunan masyarakat Nanggroe Aceh Darussalam yang harus dilakukan oleh BRR melalui LKM. Supaya mampu bangkit, tumbuh dan berkembang, dibentuklah lembaga “jangkar”; Aceh Mikro Finance Center (AMFC), dengan perwakilannya tersebar di kabupaten/kota NAD, sebagai “wholesaler”, sekaligus “apex”nya LKM yang diberdayakan oleh BRR dengan memberikan hak dan dukungan fasilitas, supervisi, pembinaan dan pengawasan.

Aceh Mikro Finance adalah sebuah program lembaga keuangan mikro Aceh yang digagas oleh BRR yang merupakan “master Piece”nya Mikro Finance. Berdasarkan SK Gubernur NAD Nomor 17 tanggal 7 November 2006 dengan nomor: 02/BH/2006. AMF Center sebagai Lembaga yang ditunjuk untuk mengemban amanah dari BRR Aceh-Nias berhak melaksanakan visi, misi, dan fungsi secara profesional dan mandiri sebagaimana yang telah digariskan dan akan bertanggungjawab secara langsung dan berkala kepada BRR Aceh-Nias.

AMF Center akan melakukan penguatan terhadap Lembaga Keuangan Mikro yang berbadan hukum Koperasi, baik aspek managemen, kualitas SDM maupun penguatan modal anggotanya, UKM dan masyarakat. AMF Center sebagai pintu kerjasama bagi kepentingan anggota (Koperasi Primer) untuk meningkatkan akses sumber-sumber dana modal dari lembaga keuangan lain dan mengembangkan kemitraan pemerintah dan swasta. Selain sebagai lembaga fasilitator terhadap penguatan LKM, AMF Center juga berperan sebagai

lembaga pelaksana pendidikan, pelatihan dan memberikan sosialisasi terhadap LKM. AMF Center sebagai wadah dan penanggung jawab dari program Ekonomi Mikro yang dilakukan oleh BRR melalui LKM yang berbadan hukum koperasi. AMF Center mengelola Rumah Tangganya secara mandiri dan profesional sebagaimana yang terdapat pada AD/ART. Dalam Keuangan mikro, para pihak yang terkait adalah Aceh Mikro Finance (AMF) atau Lembaga Keuangan Mikro (LKM), dengan menyediakan dana berkesinambungan dan berjenjang jumlahnya. Sedangkan fungsinya adalah: a) sebagai media pengawasan langsung dan tidak langsung terhadap anggota AMF center, b) sebagai media yang melaksanakan pendidikan, pelatihan dan sosialisasi terhadap anggota AMF center, c) sebagai pemilik modal dan pembiayaan pada anggota AMF center, d) sebagai fasilitator yang memfasilitasi seluruh kegiatan anggota AMF center.

Berdasarkan DIPA tahun 2006, Aceh Micro Finance (AMF) adalah sebuah program Lembaga Keuangan Mikro Aceh yang digagas oleh BRR Aceh-Nias yang merupakan induk dari Micro Finance. Untuk mencapai tujuan, BRR telah berhasil mendorong dan mendirikan lembaga Aceh Micro Finance Center (AMFC) dengan perwakilan di 11 Kabupaten/Kota di NAD dalam bentuk badan hukum Koperasi, SK Nomor 17 tanggal 7 November 2006 dengan nomor : 02/BH/2006. Tugas dan amanahnya adalah melaksanakan visi, misi dan fungsi secara maksimal sebagaimana yang telah dikonsepkan oleh BRR Aceh-Nias. AMF Center sebagai wadah dari semua kebijakan BRR Aceh-Nias yang berhubungan dengan Program Pemberdayaan Koperasi dan UKM melalui LKM di NAD.

Visi dan misi AMF adalah menjadi lembaga pendorong terciptanya kemandirian ekonomi berdasarkan kearifan lokal hingga terwujudnya masyarakat Aceh yang adil, bermartabat, amanah dan sejahtera. Sedangkan misinya adalah: a. Melakukan pembangunan ekonomi rakyat serta ikut membangun

perekonomian nasional.

b. Meningkatkan kualitas kelembagaan, sistem managemen dan SDM LKM malalui pendampingan dan pemberdayaan yang berkelanjutan.

c. Menciptakan sistem pengembangan dan pengawasan LKM berbasis masyarakat.

d. Optimalisasi kualitas pengelolaan AMF yang profesional, transparan, terukur, berdayaguna dan dapat dipertanggungjawabkan dalam mewujudkan kemandirian AMF hingga dapat memayungi dan meningkatkan nilai tambah

secara berkelanjutan bagi LKM dengan berdasarkan good corporate governance5. (Pedoman Kerja AMF center 2007).

2.1.3. Permasalahan Mengenai LKM

Permasalahan yang ada dalam upaya pemberdayaan dan pengembangan masyarakat melalui koperasi dan lembaga keuangan mikro di Nanggroe Aceh Darussalam, antara lain:

a. Kondisi dan situasi umum koperasi dan LKM di Indonesia, masih belum mendapat perhatian secara proporsional baik dari pemerintah maupun pihak swasta.

b. Dalam konteks Aceh, akibat musibah gempa dan tsunami Aceh 26 Desember 2004, penganguran, kemiskinan baru bertambah di Aceh. Sektor produktif mengalami kerusakan sekitar $ 1,2 Milyar AS, proyeksi penurunan perekonomian mencapai 5 persen, lebih dari 100.000 usaha kecil (koperasi/LKM) hancur. (Kompas, 6 November 2006).

c. BRR Aceh-Nias melalui Deputi Ekonomi khususnya manager dan satuan kerja Koperasi dan Ekonomi kecil menengah, telah mengucurkan dana ratusan milyar rupiah ke 137 LKM/koperasi. Per LKM/koperasi mencapai 1 milyar lebih dari BRR, ditambah dari instansi pemerintah dan lembaga lain. (serambi, 14 Juni 2007).

d. Bahwa rata-rata kredit bermasalah sampai dengan akhir tahun 2007 di LKM mencapai 42 persen. (laporan AMF center 2007)

e. Secara umum kondisi SDM koperasi dan LKM masih memerlukan peningkatan kinerja dalam hal pemahaman dan implementasi prinsip-prinsip perkoperasian, teknik managemen pembiayaan dan tertib administrasi keuangan.

f. Kondisi kelembagaan LKM/koperasi belum terlaksana tertib pencatatan administrasi keuangan, belum dikuasai teknis managemen (pembiayaan, bagi hasil, sisa hasil usaha), baik untuk sistem syariah maupun konfensional. Selanjutnya belum maksimal penghimpunan keswadayaan melalui pemupukan modal sendiri yang bersumber dari anggota maupun masyarakat bukan anggota, serta belum ada sistem perencanaan,

5

Dianalisis dari modul Pedoman Kerja Aceh Mikro Finance (AMF) tahun 2007. AMF sampai dengan tahun 2007 terdapat di 11 Kabupaten/Kota sampai sekarang belum berfungsi secara maksimal. Sarana dan prasarana yang telah disediakan belum dapat dimanfaatkan secara maksimal untuk keberdayaan dan pengembangan komunitas korban tsunami di NAD.