PENGARUH INFLASI, NILAI TUKAR, JAKARTA ISLAMIC INDEX, VOLUME PERDAGANGAN, USIA REKSADANA DAN PANDEMI

COVID-19 TERHADAP NILAI AKTIVA BERSIH REKSADANA SYARIAH SAHAM DI INDONESIA PERIODE 2014-2020

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E.)

Oleh: Aprila Yutegi NIM: 11170860000013

JURUSAN EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Rabu Tanggal 17 Bulan Maret 2021 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Aprila Yutegi

2. NIM 11170860000013

3. Jurusan : Ekonomi Syariah

4. Judul Skripsi : Pengaruh Inflasi, Nilai Tukar, Jakarta Islamic Index,

Volume Perdagangan, Usia Reksadana Dan Pandemi Covid-19 Terhadap Nilai Aktiva Bersih Reksadana Syariah Saham Di Indonesia Periode 2014– 2020

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Ekonomi Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 17 Maret 2021

1. Dr. Sofyan Rizal, M.Si ( )

NIP. 197604302011011002 Penguji I

2. Endra Kasni Laila Yuda, S.Ag., M.Si ( )

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu Tanggal 23 Juni 2021 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Aprila Yutegi

2. NIM 11170860000013

3. Jurusan : Ekonomi Syariah

4. Judul Skripsi : Pengaruh Inflasi, Nilai Tukar, Jakarta Islamic Index,

Volume Perdagangan, Usia Reksadana Dan Pandemi Covid-19 Terhadap Nilai Aktiva Bersih Reksadana Syariah Saham Di Indonesia Periode 2014– 2020

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Ekonomi Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 23 Juni 2021

1. Dr. Erika Amelia, S.E., M.Si ( )

NIP. 197711092009122001 Ketua

2. Dr. Nofrianto, M. Ag ( )

NIP. 197611112003121002 Pembimbing

3. Ady Cahyadi, M. Si ( )

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Aprila Yutegi

2. Tempat/Tanggal Lahir : Jakarta/25 April 1999 3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Alamat : Puri Serpong II C1/14 Kel. Babakan Kec. Setu Kota Tangerang Selatan Banten

6. No Handphone 081212271885

7. Email : aprilaayutegii@gmail.com

II. PENDIDIKAN FORMAL

2005-2011 : SDN Buaran II

2011-2014 : MTsN I Tangerang Selatan

2014-2017 : MAN 4 Jakarta

2017-2021 : UIN Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

2017-2018 : Anggota Divisi Penelitian dan Pengembangan HMJ Ekonomi Syariah

2018-2019 : Anggota Divisi Penelitian dan Kajian Strategis Dewan Eksekutif Mahasiswa Fakultas Ekonomi dan Bisnis IV. PENGALAMAN KERJA

2020-2021 : Pemagangan Staf Pendistribusian Badan Amil Zakat Nasional Kota Tangerang Selatan (BAZNAS Tangsel) Apr 2021-Mei 2021 : Volunteer Ramadhan Lembaga Amil Zakat (LAZ) Al-

Azhar

V. IDENTITAS KELUARGA

1. Ayah : Sayadi

2. Tempat, Tanggal Lahir: Blora, 21 Mei 1962

3. Ibu : Marpik

4. Tempat, Tanggal Lahir: Blora, 5 Januari 1967

5. Alamat : Puri Serpong II C1/14 Kel. Babakan Kec. Setu Tangerang Selatan Banten

ABSTRACT

Sharia Equity mutual funds have quite a high demand, but in 2020 the Covid-19 pandemic caused a significant downward trend in net asset value. This study aims to analyze the Impact of the Covid-19 Pandemic on Net Asset Value of Shared Sharia Mutual Funds and the influence of macro factors, namely Inflation, Exchange Rate, Jakarta Islamic Index and micro factors, namely Trading Volume and Age of Mutual Funds. This study uses two methods, namely Panel Data Regression and Wilcoxon Signed Ranked Test. The sample in this study consisted of 11 companies registered with the OJK during 2014-2020 with purposive sampling technique. The results of the study show that the Covid-19 pandemic emphasizes the inhibition of economic activities in real terms which implies a decrease in returns on Islamic investment instruments, especially a significant decrease in the NAV of Islamic mutual funds in shares compared to before the Covid-19 pandemic. And partially inflation, JII, trade volume has a significant effect. Meanwhile, the exchange rate and the age of the mutual fund have no effect on the NAV of the Shared Sharia Mutual Fund.

Key words: Islamic Equity Mutual Funds, Net Asset Value, Panel Data Regression, Pandemic covid-19, Wilcoxon Signed Reanked Test.

ABSTRAK

Reksadana syariah saham memiliki peminat secara rerata cukup tinggi namun ditahun 2020 peristiwa pandemi covid-19 membuat terjadi tren penurunan yang signifikan dari nilai aktiva bersih. Penelitian ini bertujuan untuk menganalisis Dampak Pandemi Covid-19 Terhadap Nilai Aktiva Bersih Reksadana Syariah Saham serta pengaruh dari faktor makro yaitu Inflasi, Nilai Tukar, Jakarta Islamic Index dan faktor mikro yaitu Volume Perdagangan dan Usia Reksadana. Penelitian ini menggunakan dua metode yaitu Regresi Data Panel dan uji Wilcoxon Signed Ranked Test. Sampel dalam penelitian ini terdiri dari 11 perusahaan yang terdaftar di OJK selama 2014-2020 dengan teknik purposive sampling. Hasil penelitian menunjukkan bahwa pandemi covid-19 menitikberatkan terhambatnya kegiatan ekonomi secara riil yang mengimplikasikan juga penurunan imbal hasil instrumen investasi syariah teruutama penurunan yang signifikan NAB reksadana syariah saham dibandingkan sebelum pandemi covid-19. Dan secara parsial inflasi, JII, volume perdagangan berpengaruh signifikan. Sementara nilai tukar dan usia reksadana tidak berpengaruh erhadap NAB Reksadana Syariah Saham.

Kata Kunci: Reksadana Syariah Saham, Nilai Aktiva Bersih, Regresi Data

KATA PENGANTAR

Bismillahirrahmanirrahiim

Alhamdulillahirabbil’alamin. Segala puji bagi Allah yang telah melimpahkan nikmat dan karunia setiap waktu. Salawat serta salam tak lupa tercurahkan kepada junjungan kita Nabi besar Muhammad Shallallahu ‘Alayhi wa

Sallam sehingga sampai saat ini penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Inflasi, Nilai Tukar, Jakarta Islamic Index, Volume

Perdagangan, Usia Reksadana dan Pandemi Covid-19 Terhadap Nilai Aktiva Bersih Reksadana Syariah Saham Di Indonesia Periode 2014-2020”.

Skripsi yang disusun ini bertujuan untuk memenuhi syarat mencapai gelar Sarjana Ekonomi dari Program Studi Ekonomi Syariah, Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta. Semoga skripsi ini diharapkan dapat memberikan manfaat untuk semuanya.

Dalam proses penyusunan skripsi ini penulis menyadari tidak terlepas dari segala doa, bantuan dan bimbingan dari banyak pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Terima kasih kepada Allah SWT yang selalu memberikan segala ridha, nikmat dan karunia yang harus selalu disyukuri memberikan kemudahan dalam penyelesaian tugas akhir skripsi dengan tepat waktu.

2. Kedua orang tua yang selalu memberikan segala dukungan materil dan moril, memberikan cinta dan kasih sayang, mendoakan segala perjuangan anaknya tanpa perlu diminta. Terima kasih untuk semua jasa-jasamu hingga saya dapat kesempatan menempuh pendidikan tinggi di UIN Syarif Hidayatullah Jakarta dan menyelesaikan tugas akhir skripsi dengan tepat waktu. Mohon maaf apabila ada kata dan kesalahan yang secara tidak sengaja menyakiti.

3. Kakak-kakak tersayang Mbak Maya, Mas Oki, Kak Alin dan adik-adik kembarku Rafka dan Rifki yang menghibur selama proses penyelesaian skripsi.

4. Musab Fadillah sebagai seseorang special yang selalu menyemangati dan mensupport terhadap segala hal yang dilakukan baik selama penulisan skripsi dan dalam kondisi maupun situasi apapun.

5. Bapak Dr. Nofrianto, M.Ag selaku dosen pembimbing skripsi yang telah memberikan ilmu yang berharga dan menyempatkan waktunya untuk dapat mengarahkan dengan penuh kesabaran sehingga saya dapat menyelesaikan proses penulisan skripsi dengan baik dan tepat waktu.

6. Bapak Prof. Dr. Amilin, SE., Ak., M.Si., CA., QIA., BKP., CRMP, selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 7. Ibu Dr. Erika Amelia, S.E., M.Si. selaku Ketua Jurusan Ekonomi Syariah

dan Dwi Nur'aini Ihsan, M.M selaku Sekretaris Jurusan Ekonomi Syariah. 8. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu

dan pengetahuan yang sangat berharga selama perkuliahan beserta seluruh staf karyawan yang telah membantu dan melayani segala keperluan perkuliahan.

9. Sahabat-sahabatku selama perkuliahan sekaligus menjadi teman seperjuangan dalam penulisan skripsi Putri Leli, Salmarani Salsabila, Diny Melga, Tra Mutiara, Ainul Mardiah yang telah memberikan berbagai motivasi dan support selama masa empat tahun perkuliahan.

10. Teman-teman Diyah, Mardiah, Diny, kosan yang telah meluangkan waktu dan tempat belajar dalam perkuliahan bersama Dyan, Dini, Ulmi, Ethna, 11. Teman-teman ekonomi syariah angkatan 2017 khususnya eksyar A yang

tidak bisa saya sebutkan satu per satu. Terima kasih atas sudah saling mendukung.

12. Keluarga BAZNAS Tangsel seluruh Pimpinan beserta Staf yang memberikan motivasi untuk segera menyelesaikan tugas akhir.

13. Teman-teman Relawan Ramadhan beserta staf LAZ Al-Azhar yang telah memberikan motivasi dan support serta kesempatan untuk membantu mengembangkan skill kedepan.

14. Seluruh pihak yang membantu dalam kelancaran dan kemudahan penyelsaian tugas akhir skripsi.

Penulis menyadari bahwa masih terdapat banyak kekurangan karena pengetahuan yang dimiliki masih terbatas. Oleh karena itu diharapkan saran dan kritik yang dapat menjadikan skripsi ini dapat lebih baik. Semoga skripsi ini dapat memberikan manfaat kepada seluruh pihak.

Jakarta, 01 Mei 2021 Penulis

DAFTAR ISI

LEMBAR PENGESAHAN DOSEN PEMBIMBING... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vii ABSTRAK ... viii DAFTAR ISI ... xi BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 13 C. Tujuan Penelitian ... 14 D. Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA... 16

A. Landasan Teori ... 16

B. Penelitian Terdahulu ... 61

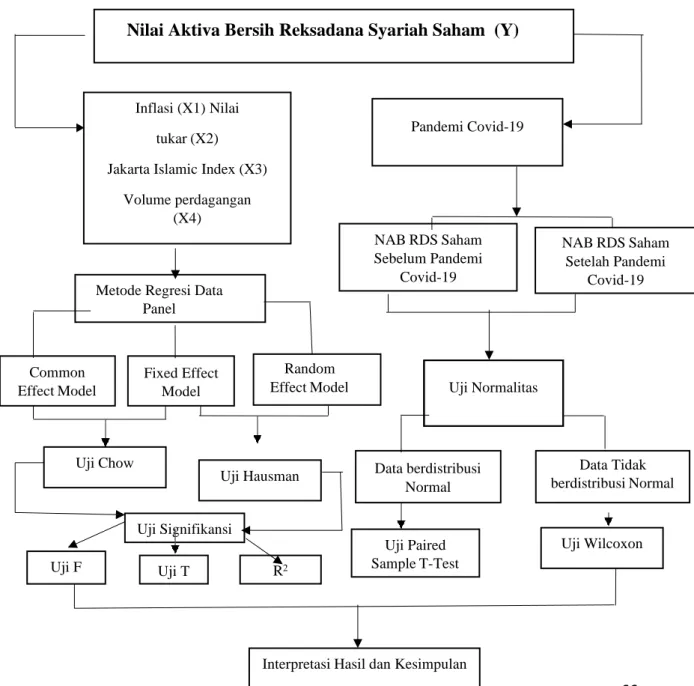

C. Kerangka Berpikir ... 66

D. Keterkaitan Antar Variabel dan Hipotesis Penelitian ... 67

BAB III METODOLOGI PENELITIAN ... 75

A. Ruang Lingkup Penelitian ... 75

B. Metode Penentuan Sampel ... 76

C. Teknik Pengumpulan Data ... 78

D. Teknik Pengolahan Data ... 80

E. Definisi Operasional Variabel ... 96

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 100

A. Gambaran Umum Objek Penelitian... 100

B. Temuan Hasil Penelitian ... 118

C. Interpretasi Hasil ... 132

BAB V KESIMPULAN DAN SARAN ... 143

DAFTAR PUSTAKA ... 145 LAMPIRAN-LAMPIRAN ... 155

DAFTAR TABEL

1.1 Pertumbuhan Inflasi, Nilai Tukar, JII dan NAB RDS Saham ... 9

3.1 Rincian Pemilihan Sampel ... 77

4.1 Sampel Reksadana Syariah Saham ... 102

4.2 Nilai Aktiva Bersih RDS Saham ... 103

4.3 Inflasi... 105

4.4 Nilai Tukar ... 107

4.5 Jakarta Islamic Index ... 109

4.6 Volume Perdagangan ... 111

4.7 Usia Reksadana ... 114

4.8 NAB RDS Saham Sebelum dan Sesudah Pandemi Covid-19 ... 116

4.9 Model Common Effect ... 119

4.10 Model Fixed Effect ... 120

4.11 Uji Chow ... 121

4.12 Model Random Effect ... 122

4.13 Uji Hausman... 123

4.14 Uji Simultan ... 124

4.15 Uji Parsial ... 125

4.16 Koefisien Determinasi ... 127

4.17 Model Random Effect ... 128

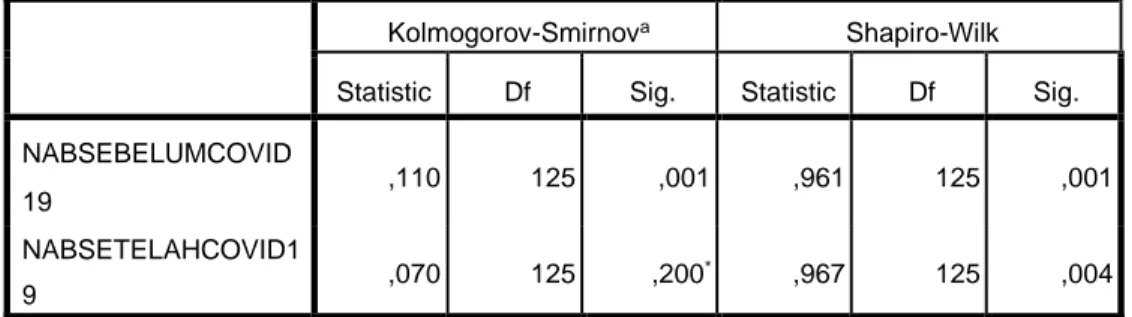

4.18 Uji Normalitas ... 131

DAFTAR GAMBAR

1.1 Perkembangan Jumlah dan NAB Reksadana Syariah dan Konvensional ... 3

1.2 Perkembangan Jumlah dan NAB Reksadana Syariah Saham ... 5

2.1 Kerangka Berpikir ... 66

4.1 Inflasi Periode 2014-2020 ... 104

4.2 Nilai Tukar Periode 2014-2020 ... 106

4.3 Jakarta Islamic Index Periode 2014-2020 ... 108

4.4 Volume Perdagangan Periode 2014-2020 ... 110

4.5 Usia Reksadana Periode 2014-2020 ... 112

BAB I PENDAHULUAN

A. Latar Belakang

Beberapa tahun terakhir ini, Trend investasi reksadana syariah

menunjukkan konsistensi yang semakin baik. Instrumen reksadana syariah

masih tergolong kecil dibandingkan instruen keuangan syariah lainnya

namun secara global telah mengalami pertumbuhan yang signfikan.

Berdasarkan Malaysia International Islamic Finance Centre dalam Outlook

Islamic Funds Industry, pada tahun 2015 total Nilai Aktiva Bersih (NAB) reksadana syariah global berada pada USD 60,2 miliar dengan jumlah 1.030

reksadana syariah. Kemudian terjadi peningkatan signifikan ditahun 2017

total NAB tercatat USD 70,8 miliar dengan jumlah sudah mencapai 1.535

reksadana syariah.

Dari keseluruhan negara yang memiliki pangsa pasar yang cukup

besar meliputi Arab Saudi dengan 41 persen dari total NAB reksadana

syariah ditahun 2015 dan perkembangan pada tahun 2017 negara Malaysia

berkontribusi paling besar yang memegang 85,2% pangsa pasar dengan

keunggulannya jumlah sebesar 394 reksadana syariah.dan total nilai aktiva

bersih sekitar USD 59 miliar.

Secara global hal tersebut menunjukkan perkembangan hubungan

investor. Reksadana syariah menjadi daya tarik para investor dalam mencari

likuiditas dengan adanya diversifikasi portofolio atau penyebaran risiko

berbagai efek untuk investor yang dalam pengetahuan mengenai

pengelolaan investasi masih terbatas karena secara proffesional dikelola

oleh manajer investasi sekaligus terpenuhi kebutuhan dalam prinsip-prinsip

agama (Abdullah dkk., 2007).

Reksadana syariah merupakan salah satu produk alternatif

instrumen investasi berbasis syariah yang tepat bagi investor dengan tingkat

pendapatan rendah hingga menengah dan pengelolaannya dilakukan oleh

manajer investasi dengan mengumpulkan dana dari para investor yang

memiliki tujuan dan pengembalian dalam investasi yang sama. Reksadana

syariah meminimalisir tingkat risiko bagi para investor dengan diversifikasi

sehingga menjadi pilihan yang tepat bagi sebagian besar investor yang

belum memiliki pengetahuan dan keterampilan memadai (Yusuff dkk.,

2017).

Dalam pengelolaan reksadana syariah yang dilakukan oleh manajer

investasi, investor memperoleh keuntungan maupun kerugian melalui Nilai

Aktiva Bersih (NAB) berupa selisih NAB per unit penyertaan saat

pembelian dan penjualan. Nilai aktiva bersih adalah nilai dari keseluruhan

portofolio reksadana tersebut. Semakin tinggi NAB mengindikasikan

besarnya jumlah unit penyertaan (Nandari, 2017). Hal tersebut

2500 2000 1500 1000 500 0 600 500 400 300 200 100 0

Jumlah Reksadana Konvensional Jumlah Reksadana Syariah

NAB Reksadana Konvensional NAB Reksadana Syariah

Gambar 1.1

Perkembangan Jumlah dan Nilai Aktiva Bersih Reksadana Syariah dan Konvensional

2015 2016 2017 2018 2019 2020

Jumlah Reksadana Konvensional 998 1.289 1.595 1.875 1.916 1.930

Jumlah Reksadana Syariah 93 136 182 224 265 289

NAB Reksadana Konvensional 260 323 429 470 488 499

NAB Reksadana Syariah 11,02 14,91 28,31 34,49 53,74 74,36

Sumber : Otoritas Jasa Keuangan, 2020 (Data diolah)

Di Indonesia sendiri proporsi dari segi Nilai Aktiva Bersih (NAB)

maupun jumlah reksadana syariah masih berkisar 13 persen dibandingkan

reksadana konvensional. Reksadana konvensional pada tahun 2020 telah

mencapai NAB sebesar 499 triliun dengan total 1.993. Namun disamping

itu setiap tahun reksadana syariah terus menunjukkan pertumbuhan yang

tinggi pada tahun 2015 hanya berjumlah 93 reksadana syariah kemudian

ditahun 2019 reksadana syariah terus terjadi peningkatan sebesar 18,30%

dari tahun sebelumnya secara kumulatif totalnya menjadi 265 reksadana

Begitupun dengan nilai aktiva bersih reksadana syariah telah

mengalami pertumbuhan mencapai 89,83% year on year pada tahun 2017

dengan jumlah NAB Reksadana syariah mencapai 28,31 triliun

dibandingkan tahun 2015 yang masih berjumlah 11,02 triliun dan hingga

bulan desember 2020 secara kumulatif nilainya telah mencapai 74,37 triliun

(Otoritas Jasa Keuangan, 2020). Berdasarkan grafik tersebut

menggambarkan perkembangan yang semakin baik dari respon para

investor dalam menempatkannya pada reksadana syariah.

Dalam perkembangan reksadana syariah, beberapa kurun waktu

terakhir jenis reksadana syariah saham mendominasi dibandingkan jenis

reksadana lainnya. Nilai Aktiva Bersih reksa dana syariah saham pada tahun

2018 mendapatkan proporsi dari total keseluruhan NAB Reksadana syariah

sebesar 28,90% yang angkanya sudah berada 9,97 triliun. Selama tujuh

tahun terakhir jumlah reksadana syariah saham meningkat sekitar 30 persen

dimana pada tahun 2014 hanya berjumlah 23 hingga tahun 2020 totalnya 63

reksadana syariah saham. Namun ditahun 2019 NAB reksadana syariah

saham mengalami penurunan yang cukup signifikan menjadi 5,5 triliun, hal

tersebut disebabkan porsi NAB reksadana syariah saham hanya sebesar

Gambar 1.2

Perkembangan Jumlah dan Nilai Aktiva Bersih Reksadana Syariah Saham

Sumber : Otoritas Jasa Keuangan, 2019 (Data Diolah)

Nilai aktiva bersih pada reksadana berkaitan dengan penempatan

instrumen investasi portofolio tersebut sehingga pergerakannya tergantung

pada nilai pasar masing-masing efek reksadana (Yazir & Suhardi, 2014).

Secara karakteristik reksadana syariah saham merupakan reksadana yang

menempatkan investasinya minimal 80% kedalam protofolio efek bersifat

ekuitas (saham) yang memenuhi prinsip syariah. Hal tersebut membuat

antusiasme investor tinggi dalam menempatkan dananya pada reksadana

syariah saham dengan return yang didapatkan tinggi melalui capital gain

pada pertumbuhan harga-harga saham dan dividen namun juga akan sejalan

dengan risiko yang didapat. Salah satu risiko dari reksadana syariah saham

70 60 50 40 61 63 12 46 9,26 9,97 10 40 7,4 8 30 30 20 10 0 23 5,5 6 4 2,9 2,6 2 0 2014 2015 2016 2017 2018 2019

Jumlah Reksadana Syariah Saham

Nilai Aktiva Bersih Reksadana Syariah Saham

D al am Tr ili u n

yang tercermin dari risiko potensial pergerakan nilai aktiva bersih yang

disebabkan oleh fluktuatif harga pasar (Masruroh, 2014).

Reksadana syariah saham memiliki risiko tinggi dibandingkan jenis

reksadana lainnya dikarenakan penempatan dalam instrumen saham

sehingga cenderung tingkat fluktuasi sangat tinggi pada harga saham

(Waridah & Mediawati, 2016). Dalam kategori risiko khusus reksadana

syariah dengan jenis saham selalu dihadapkan pada volatilitas keuangan

karena terkait dalam perdagangan saham yang dilakukan (Ahmed,

2001:27). Masruroh (2014) Reksadana syariah yang ditempatkan pada pasar

saham tergantung pada kinerja pasar saham secara umum yang secara tidak

langsung berakibat pada nilai aktiva bersih sehingga investor perlu dalam

memperhatikan trend pasar dalam instrumen portofolio yang

ditempatkannya tersebut.

Pada tahun 2020 prospek reksadana syariah saham kini tengah

mengalami tekanan dipengaruhi kondisi peristiwa pandemi virus corona

(Covid- 19) yang terjadi pada kuartal pertama 2020 dengan penyebaran

sangat masif. Bareksa.com, kamis (31/12/2020) berdasarkan data yang

bersumber dari laman Bareksa sejak pandemi covid-19 yang terjadi pada

bulan maret dimana terdapat beberapa indeks reksadana syariah yang

tercatat minus berada pada level terendah salah satunya penurunan sangat

signifikan terjadi pada indeks reksadana saham syariah yang tercatat negatif

32,33 persen. Indeks reksadana syariah saham termasuk yang masih terus

sebesar minus 8,61 persen yaitu indeks reksadana saham syariah tercatat

1.412.

Pandemi covid-19 menyebabkan sentimen negatif bagi

perkembangan kondisi pasar modal global maupun pasar modal Indonesia

tengah bergejolak. Keberadaan pertama virus covid-19 di negara China

sebagai negara ekonomi yang cukup besar di dunia menimbulkan pengaruh

negatif terhadap ekonomi dunia termasuk Indonesia dimana Pasar Modal

Indonesia terkoreksi negatif secara drastis. (Kusnandar & Bintari, 2020).

Midesia (2020)., Saputro (2020) dan Sunayo (2020) terjadi reaksi pasar

akibat kondisi ketidakpastian yang menyebabkan risiko menjadi lebih tinggi

menimbulkan sentimen negatif terhadap return saham syariah sehingga

meningkatkan aktivitas penjualan saham dalam meminimalisir risiko

kedepan dan menurunnya harga saham syariah diawal pengumuman

pandemi covid-19 yang terjadi di Indonesia.

Studi Wenno (2020) dan Febriyanti (2020) peristiwa pandemi

covid-19 memberikan dampak adanya perbedaan signifikan sebelum dan

setelah pengumuman kasus pandemi covid-19 pada harga saham dan

aktivitas volume transaksi. Begitupula penelitian Novitasari (2020)

pandemi covid-19 memberikan dampak pergerakan saham syariah dan

konvensional yang turut tertekan akibat kinerja Jakarta Isalmic Index yang

juga merupakan komposisi Indeks Harga Saham Gabungan (IHSG).

Maulana & Ardiansar (2018) Dari pesatnya perkembangan

memilih alternatif reksadana syariah berdasarkan kinerja portofolio masing-

masing. Dalam berinvestasi pada reksadana, Nilai Aktiva Bersih

merupakan salah satu tolak ukur bagi investor dalam mencapai return

sehingga menjadi cerminan baik buruknya kinerja dari reksadana syariah

tersebut (Nandari, 2017). Menurut (Tandelilin, 2010) Pengukuran kinerja

investasi merupakan bagian penting dalam mencapai tujuan investasi.

Sehingga investor perlu untuk mengetahui faktor-faktor yang

mempengaruhi hal tetsebut. Menurut Kusumastiti & Ryandono (2019)

Faktor-faktor yang mempengaruhi NAB suatu reksadana perlu diperhatikan

investor untuk meminimalisir risiko pada instrumen portofolio yang

ditempatkan.

Pergerakan Nilai Aktiva Bersih reksadana syariah saham yang

berfluktuatif tidak terlepas dari kondisi iklim investasi dalam negeri

berkaitan dengan perubahan kondisi makroekonomi negara (Antonio,

2013). Perkembangan faktor makroekonomi suatu negara merupakan salah

satu faktor penting yang diperhatikan bagi manajer investasi dalam

reksadana syariah yang akan berdampak pada tingkat pengembalian

investasi yang tercermin dalam nilai aktiva bersih (Nandari, 2017). Studi

(Sahri & Seto, 2015) kinerja reksadana syariah di Indonesia lebih berisiko

tinggi dibandingkan reksadana syariah di Malaysia disebabkan fluktuatif

kondisi makroekonomi Indonesia yang cenderung tidak stabil. Hal tersebut

dibuktikan variabel inflasi dan nilai tukar berpengaruh signifikan terhadap

Penelitian Nafisah & Supriyono (2019) faktor-faktor makroekonomi

mempengaruhi dalam portofolio reksadana syariah sehingga berdampak

pada kinerja nilai aktiva bersih dari reksadana syariah yaitu inflasi, nilai

tukar dan jakarta islamic index (JII). Hal tersebut karena cerminan dari

situasi ekonomi dalam negeri dapat ditunjukkan pada inflasi dan nilai tukar.

Sementara Jakarta Islamic Index (JII) merupakan gambaran dari kondisi

pasar modal dan pasar uang.

Tabel 1.1

Pertumbuhan Inflasi, Nilai Tukar, Jakarta Islamic Index dan Nilai Aktiva Bersih Reksadana Syariah Saham Tahun 2013 - 2019

Tahun NAB Reksadana Syariah Saham (Dalam Triliun) Inflasi (%) Nilai Tukar (Rp) JII (Close Price) 2014 2.922 8.36 % 12.502 691.04 2015 2.642 3.35 % 13.864 603.35 2016 7.397 3.02% 13.503 694.13 2017 9.254 3.61% 13.616 759.07 2018 9.970 3.13% 14.553 685.22 2019 5.500 2.72% 13.970 698.09

Sumber : Otoritas Jasa Keuangan, Bank Indonesia 2019 (Data Diolah)

Al-Abbasy (2012) dan Khasanah & Darmawan (2018) tingkat inflasi

yang mengalami kenaikan menyebabkan pendapatan secara riil masyarakat

menurun dan bagi perusahaan menyebabkan beban operasional yang

semakin tinggi sehingga terjadi penurunan dividen yang diberikan kepada

investor dan berpengaruh terhadap penurunan nilai aktiva bersih reksadana

peningkatan harga barang dan jasa secara agregat sehingga menurunkan

daya beli masyarakat dan memilih portofolio dengan strategi yang tepat

yang secara tidak langsung mempengaruhi penurunan NAB reksadana

syariah (Ariyanti, 2020). Zaman (2017), Nandari (2017) dan Septiana &

Al-Arif (2020) dalam pengaruh jangka panjang inflasi memiliki hubungan

kausalitas terhadap NAB reksadana syariah.

Berdasarkan data fenomena tabel diatas inflasi yang terjadi pada

tahun 2013 dan 2014 tercatat penurunan dari 8.38% menjadi 8.36%

menyebabkan NAB reksadana syariah saham terjadi peningkatan 2.494

triliun menjadi 2.922 triliun. Pada tahun 2017 mengalami kenaikan inflasi

dari tahun sebelumnya yang berada pada 3.02 persen menjadi 3.61 persen,

sedangkan NAB reksadana syariah saham pada tahun 2016 totalnya

berjumlah 7.397 triliun terjadi peningkatan mencapai 9.254 triliun. Dan

ditahun 2019 inflasi yang terjadi penurunan dari tahun sebelumnya yang

berada pada 3.13% menjadi 2.72%, namun diikuti dengan penurunan NAB

reksadana syariah saham dari 9.970 triliun menjadi 5.500 trilun.

Hasil studi Prasetyo & Widiyanto (2019) menunjukkan tingkat

inflasi selama tahun 2013 – 2018 termasuk relatif rendah membuat investor

tidak merespon perubahan tersebut sehingga inflasi tidak berpengaruh

terhadap nilai aktiva bersih reksadana syariah. Begitupun temuan Fitriyani

(2020) dan Evinovita dkk (2015) variabel makro inflasi tidak

Pada tabel data yang tersaji diatas bahwa pada tahun 2013 ke 2015

terjadi melemahnya nilai tukar dari Rp12.502 menjadi Rp13.864, hal

tersebut kemudian diikuti dengan penurunan Nilai Aktiva Bersih (NAB)

reksadana syariah saham 2.922 trilun menjadi 2.642 triliun. Pada tahun 2017

dan 2018 juga terjadi pelemahan nilai tukar dari 13.616 menjadi 14.553,

namun NAB mengalami peningkatan 9.254 triliun menjadi 9.970 triliun.

Ditahun 2018 ke tahun 2019 nilai tukar menguat dari 14.553 menjadi

13.970 sedangkan NAB reksadana syariah saham tercatat penurunan yang

signifikan dari 9.970 triliun menjadi 5.500 triliun.

Menurut Studi Nandari (2017) pergerakan nilai tukar yang melemah

mempengaruhi kinerja nilai aktiva bersih reksadana syariah cenderung

menurun hal tersebut disebabkan meningkatnya biaya produksi perusahaan

dan hutang perusahaan. Namun penelitian Adrian & Rachmawati (2019)

menyatakan bahwa pergerakan kurs yang termasuk kedalam stabil dan

wajar membuat investor kurang merespon atas perubahan terhadap

keputusan investasi yang diambilnya. Hal tersebut dapat dibuktikan pada

tabel data selama tahun 2013 -2019 yang disajikan terjadi ketidakkonsisten

antara nilai tukar rupiah dan NAB reksa dana syariah saham.

Penelitian Darmawan (2019) Jakarta Islamic Index memiliki

pengaruh signifikan terhadap nilai aktiva bersih reksadana syariah saham.

Hal tersebut dapat ditunjukkan keterkaitan Jakarta Islamic Index dengan

reksadana saham syariah dimana instrumen reksadana syariah saham

dan Jakarta Islamic Index sebagai benchmark (tolak ukur) indeks saham

syariah mencerminkan kinerja investasi saham berbasis syariah.

Pada tabel data tersebut dapat ditunjukkan dengan kenaikan dari

Jakarta Islamic Index pada periode tahun 2014 berada pada 691.04

kemudian ditahun 2016 naik menjadi 694.13 dan meningkat kembali 759.07

pada 2017 turut serta memberikan peningkatan pada NAB reksadana

syariah saham yang semula tahun 2014 berjumlah 2.922 triliun kemudian

ditahun 2016 menjadi 7.397 dan peningkatan ditahun 2017 mencapai 9.254

triliun. Hal tersebut menunjukkan adanya pengaruh positif antara Jakarta

Islamic Index dengan NAB reksadana syariah saham .

Chairani (2020) usia reksadana dan volume perdagangan yang

termasuk faktor mikro juga berpengaruh terhadap NAB reksadana syariah.

Menurut (Hermawan & Wiagustini, 2016) reksadana yang memiliki usia

lebih lama menggambarkan track record yang baik dalam pengelolaan

portoflio efek bagi manajer investasi sehingga investor mendapatkan return

yang diharapkan. Dan Volume perdagangan mencerminkan jumlah

pemegang unit penyertaan tinggi yang akan berdampak pada jumlah dana

kelolaan sehingga akan terjadi efisiensi biaya. Namun hasil temuan Adelia

& Ryandono (2020) usia reksadana tidak berpengaruh terhadap NAB

reksadana syariah dikarenakan bukan pada pengalaman manajer investasi

namun situasi ekonomi dan politik dalam negeri maupun kondisi internal

Berdasarkan fenomena uraian latar belakang diatas, hasil penelitian

sebelumnya masih adanya perbedaan dan ketidakkonsistenan dengan

fenomena. Penelitian ini merupakan pengembangan penelitian-penelitian

sebelumnya dilakukan dengan terfokus pada faktor makro ekonomi meliputi

Inflasi, Nilai Tukar. Jakarta Islamic Index dan faktor mikro yaitu volume

perdagangan dan usia reksadana. Serta peristiwa pandemi covid-19 yang

tengah terjadi sejak kuartal pertama tahun 2020 yang turut berdampak pada

pergerakan Nilai Aktiva Bersih Reksadan Syariah Saham. Maka penulis

tertarik melakukan penelitian ini dengan judul “Pengaruh Inflasi, Nilai

Tukar, Jakarta Islamic Index, Volume Perdagangan, Usia Reksadana Dan Pandemi Covid-19 Terhadap Nilai Aktiva Bersih Reksadana Syariah Saham Di Indonesia Periode 2014– 2020”

B. Identifikasi Masalah

Berdasarkan pemaparan latar belakang masalah diatas, maka

identifikasi masalah dalam penelitian ini yaitu sebagai berikut:

1. Reksadana syariah saham merupakan salah satu reksadana syariah

dengan jumlah reksadana syariah paling banyak namun proporsi Nilai

Aktiva Bersih reksadana Syariah Saham terjadi penurunan sejak tahun

2019.

2. Investor reksadana syariah saham cenderung terus mengalami

terutama terhadap pergerakan harga saham yang dipengaruhi kondisi

makroekonomi Indonesia maupun global.

4. Kondisi Pandemi Covid-19 ditahun 2020 membuat pergerakan

kondisi pasar saham memburuk termasuk Jakarta Islamic Index yang

mengalami penurunan sehingga reksadana syariah saham yang

sebagian besar ditempatkan pada portofolio saham syariah

menyebabkan penurunan NAB reksadana syariah saham secara

signifikan.

B. Rumusan Masalah

Berdasarkan pemaparan latar belakang masalah diatas, maka

rumusan masalah dalam penelitian ini yaitu sebagai berikut:

1. Apakah Inflasi, Nilai Tukar, Jakarta Jslamic Index (JII), Volume

Perdagangan dan Usia Reksadana Terdapat Pengaruh Secara Simultan

dan Parsial Terhadap Total Nilai Aktiva Bersih Reksadana Syariah

Saham Periode 2014 – 2020 ?

2. Apakah Terdapat Perbedaan Nilai Aktiva Bersih Reksadana Syariah

Saham Sebelum dan Sesudah Pandemi Covid-19 ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan diatas, maka

secara umum tujuan penelitian ini yaitu :

1. Untuk mengumpulkan bukti empiris mengenai pengaruh secara

simultan dan parsial inflasi, nilai tukar, jakarta islamic index (jii),

2. Untuk mengumpulkan bukti empiris mengenai Nilai Aktiva Bersih

Reksadana Syariah Saham Sebelum dan Sesudah Pandemi Covid-19.

D. Manfaat Penelitian 1. Manfaat Teoritis

Untuk memberikan wawasan teori terkait variabel-variabel yang

mempengaruhi nilai aktiva bersih reksadana syariah saham serta

menjadi refrensi bagi peneliti selanjutnya yang terkait dengan tema Nilai

Aktiva Bersih (NAB) reksadana syariah saham.

2. Manfaat Praktis

a. Bagi Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan

yang mendalam dalam mempelajari secara langsung terkait faktor-

faktor yang berpengaruh terhadap nilai aktiva bersih reksadana

syariah saham.

b. Bagi Manajer Investasi dan Investor

Penelitian ini diharapkan dapat memberikan pertimbangan

dalam keputusan penempatan investasi portofolio efek dalam rangka

meningkatkan kinerja reksadana syariah saham dan bagi investor

menjadi informasi dalam berinvestasi direksadana syariah terkait

TINJAUAN PUSTAKA

A. Landasan Teori

1. Reksadana Syariah

a. Pengertian Reksadana Syariah

Definisi reksadana syariah berkaitan dengan reksadana

secara umum. Reksadana di Inggris sebutannya dikenal dengan unit

trust dengan makna berarti unit (saham) kemudian di Amerika Reksadana disebut dengan mutual fund yang bermakna dana

bersama dan Reksadana di Jepang dikenal dengan istilah investment

fund yang artinya bermakna pengelolaan dana investasi atas dasar kepercayaan. Secara etimologi reksadana berasal dari kata “reksa”

yang memiliki arti pelihara atau jaga dan kata “dana” yang memiliki

arti sekumpulan. Dengan kata lain pengumpulan dana yang

dipelihara. Berdasarkan definisi diatas reksadana dapat dimaknai

sebagai wadah bagi masyarakat dalam menginvestasikan dananya

dan manajer investasi mengelola untuk ditempatkan dalam protfolio

efek (Soemitra, 2009:165-166).

Menurut Undang-undang Pasar Modal Nomor 8 Tahun 1995

pasal 1 ayat 27 reksadana merupakan wadah yang dipergunakan

selanjutnya diinvestasikan dalam portofolio efek oleh manajer

investasi. Reksadana merupakan pengumpulan dana secara kolektif

dari para investor yang dikelola oleh manajer investasi untuk

kemudian dibentuk portofolio investasi (Johari, 2018).

Menurut Natalina (2015) reksadana merupakan suatu badan

yang mengelola kumpulan dana dari pemodal yang dikelola secara

profesional oleh manajer investasi. Masruroh (2014) Dana yang

sudah dikolektif dari investor perorangan maupun lembaga

selanjutnya oleh manajer investasi ditempatkan ke dalam berbagai

instrumen investasi maupun pasar modal dan lainnya. Dari

pengertian tersebut ada tiga unsur penting dalam reksadana yaitu

kumpulan para pemodal baik individu maupun institusi,

diversifikasi portofolio efek dan manajer investasi sebagai pengelola

investasi atas dana tersebut (Ismanto, 2012).

Soemitra (2009:168) Reksadana syariah merupakan suatu

alternatif bagi umat muslim karena adanya perilaku ambivalensi

(mendua), dimana umat muslim menginginkan dalam menempatkan

danannya untuk melakukan investasi pada reksadana namun tidak

ingin untuk melanggar ketentuan dari prinsip syariah. Reksadana

syariah hadir dalam kegiatan operasional secara prinsip syariah

sehingga menjadi solusi bagi umat muslim. Selain itu juga sekaligus

menjadi alternatif instrumen investasi dalam perkembangan pasar

Menurut Huda & Heykal (2010:251) reksadana syariah

merupakan reksadana yang dalam mekanisme kelolaan dana

investasi maupun kategori portofolio efek dijalankan sesuai prinsip-

prisnsip syariah dan tidak mengandung unsur maysir, gharar, riba

(maghrib). Reksadana syariah pada dasarnya secara definisi sama

dengan reksadana konvensional namun dalam segi akad, kebijakan

atas investasi yang dikelola dan keuntungan sejalan atas prinsip

syariah yang telah ditetapkan (Feriyani, 2013).

Reksadana syariah hadir di Indonesia sejak tahun 1997 yang

diluncurkan oleh PT Dana Reksa Investment Management sebagai

Manajer Investasi dengan bank kustodian Citibank N.A. Jakarta.

Dengan adanya alternatif instrumen investasi syariah tersebut dapat

mewadahi investor muslim dalam berinvestasi sesuai prinsip

syariah, produk yang pertama kali diluncurkan yaitu Danareksa

Syariah (Farid, 2014). Reksadana syariah yang pertama hadir

tersebut didirikan dengan bentuk Kontrak Investasi Kolektif sesuai

Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal. Kemudian

produk reksadana syariah kedua yaitu PNM Syariah dan PNM Dana

Sejahtera yang dikeluarkan oleh PT Nasional Madani (PNM).

Kemudian pada tahun 2004 PT Andalan Artha Advisindo dengan

Mandiri Sekuritas meluncurkan BIG dana syariah sebagai reksadana

Berdasarkan Fatwa DSN-MUI No.20/DSN-MUI/VI/2001

mengenai reksadana syariah adalah reksadana yang beroperasi

menurut ketentuan dan prinsip-prinsip syariat Islam, baik dalam

bentuk akad antara pemodal sebagai pemilik harta (shahib al-

mal/rabb al-mal) dengan manajer investasi sebagai wakil shahib al- mal, maupun antara manajer investasi sebagai shahib al-mal dengan pengguna investasi. Karakteristik yang dimiliki reksadana syariah

sebagai berikut (Masruroh, 2014) :

1) Adanya lembaga Dewan Pengawas Syariah yang mengawasi

kegiatan pengelolaan reksadana oleh manajer investasi agar

tetap berada pada ketentuan menjalankan prinsip-prinsip

syariah.

2) Penerapan sistem mudharabah dalam hubungan antara

perusahan dengan investor. Dimana pihak investor disini sebagai

shahibul mal yang menyediakan 100% modal sedangkan pihak

perusahaan (manajer investasi) bertindak sebagai mudharib

(pengelola).

3) Kegiatan investasi yang dijalankan harus memenuhi ketentuan

dari prinsip-prinsip syariah yang teah ditetapkan.

Adapun tujuan hadirnya reksadana syariah dapat menjadi

alternatif bagi investor yang menginginkan sumber dan hasil

prinsip syarah. Prinsip syariah reksadana yang dimaksud adalah

prinsip mudharabah atau qiradh dimana investor menanamkan

dananya kemudian dikelola sehingga baik keuntungan maupun

kerugian sesuai dengan kesepakatan kedua belah pihak. Dalam

reksadana syariah terdapat beberapa prinsip mudharabah dengan

karakteristik sebagai berikut (Farid, 2014:64-65) :

1) Investor (pemodal) sebagai pemilik harta (rab al-mal) turut

menanggung kerugian atas pengelolaan investasi yang dialami

oleh manajer investasi sebagai pengelola (amil).

2) Manajer investasi yang bertindak sebagai pengelola tidak turut

serta dalam menagnggung kerugian atas invetasi tersebut jika

tidak disebabkan karena kelalaian.

3) Keuntungan (ribh) secara proporsional dibagi kedua belah pihak

baik investor maupun manajer investasi sesuai kesepakatan.

b. Karakteristik Reksadana Syariah

Dalam prinsip-prinsip reksadana syariah memiliki pokok

aturan dalam investasinya meliputi (Soemitra, 2009):

1) Investasi ditempatkan pada efek-efek di perusahaan yang dalam

kegiatan usaha dan hasilnya sesuai pedoman syariah. Dimana

termasuk didalamnya tidak memproduksi baik makanan maupun

minuman yang haram, syubhat dan bersifat memabukkan.

Kemudian tidak mengandung transaksi gharar dan riba dan

2) Perusahaan yang menjalankan kegiatan usaha dan hasil

utamanya sesuai prinsip syariah sementara memiliki anak

perusahaan yang tidak menjalankan aturan maka hal tersebut

menjadi kategori yang tidak sesuai dengan syariah.

3) Perusahaan yang menjalankan kegiatan usaha dan hasil

utamanya sesuai prinsip syariah sedangkan kepemilikan saham

secara mayoritas dimiliki perusahaan yang dalam kegiatan dan

hasil usahanya bertentangan dengan prinsip syariah

dikategorikan sebagai sesuai dengan syariah.

4) Penempatan dana secara jangka pendek yang tidak dapat untuk

dihindari akan dilakukan pembersihan melalui proses cleansing.

Diantara dana yang digunakan dalam proses cleansing melalui

santunan anak yatim dan fakir miskin, pembangunan fasilitas

umum dan membantu dalam bencana kemanusiaan.

5) Reksadana syariah memiliki perbedaan yang paling mencolok

dengan reksadana konvensional yaitu adanya proses screening

yang berarti proses filter dari instrumen investasi sesuai syariah

dan dalam membersihkan pendapatan yang termasuk non halal

sesuai pedoman syariah dilakukan proses cleansing.

c. Sifat-sifat Reksadana

Reksadana mempunyai sifat-sifat yang berkaitan erat

1) Reksadana Tertutup (Closed-End Fund) yaitu reksadana dalam mekanisme transaksinya tidak dapat membeli saham yang telah

diperdagangkan oleh investor. Sehingga bagi investor

berimplikasi pada tidak diperbolehkan menjual kembali saham

yang telah dimiliki kepada manajer investasi. Jika investor ingin

menjual sahamnya kembali harus dilakukan melalui bursa efek

sebagai tempat transaksi reksadana diperdagangkan.

2) Reksadana Terbuka (Open-End Fund) yaitu reksadana ini dapat melakukan transaksi dengan memperdagangkan saham-saham

dari pemodal hingga sejumlah modal yang telah dikeluarkan.

Para investor disini dapat melakukan penjualan saham kembali

sesuai unit penyertannya jika diminta oleh manajer investasi

melalui bank kustodian yang ditentukan dengan nilai aktiva

bersih per unit penyertaan.

d. Bentuk-bentuk Reksadana

Menurut Undang-undang Pasar Modal Nomor 8 Tahun

1995 Pasal 18, ayat (1), reksadana terdiri dari dua bentuk yaitu :

1) Reksadana berbentuk Perseroan (Corporate Type)

Reksadana dengan bentuk Perseroan (Corporate Type)

merupakan suatu perusahaan yang melakukan usaha dengan

jenis pengelolaan dari portoflio efek investasi. Dalam

mekanisme perusahaan penerbit reksadana ini melakukan

diinvestasikan kedalam efek yang berada di pasar uang.

Reksadana ini memiliki karakteristik utama dimana bentuknya

merupakan Persereoan Terbatas, secara pengelolaannya

dilakukan atas dasar kontrak direksi perusahaan dengan manajer

investasi yang telah dipilih dan untuk penyimpanan kekayaaan

reksadana dilakukan antara manajer investasi dan bank

kustodian.

2) Reksadana berbentuk Kontrak Investasi Kolektif (KIK)

Reksadana dengan bentuk Kontrak Investasi Kolektif (KIK)

merupakan kontrak yang dibuat antar Manajer investasi dan bank

kustodian yang juga melibatkan pemegang unit penyertaan

sebagai investor. Dengan adanya kontrak ini akan

mempengaruhi kewenangan manajer investasi sebagai pengelola

portofolio efek dan bank kustodian sebagai tempat dalam

penitipan dan administrasi investasi. Sehingga masyarakat dapat

membuka wadah bagi investor untuk menempatkan dananya

melalui mendapatkan unit penyertaan. Selain itu dalam

operasionalnya reksadana syariah juga melibatkan Dewan

Pengawas Syariah yang memahami prinsip syariah dalam

perekonomian (Sudarsono, 2008:14).

e. Jenis-jenis Reksadana Syariah

Ditinjau dari segi portofolio, reksadana syariah dapat dibagi

1) Reksadana Syariah Terproteksi yaitu reksadana yang

menempatkan investasi seluruhnya pada efek syariah dalam

pasar modal dan uang dengan karakteristik adanya proteksi yang

diberikan sehingga terdapat ketentuan secara khusus yang

berlaku. Risiko reksadana ini termasuk yang paling rendah

sehingga return yang diberikan terbatas.

2) Reksadana Syariah Pendapatan Tetap (Sharia Fixed Income

Fund) yaitu reksadana yang menempatkan investasi sekurang- kurangnya 80% kedalam efek berupa surat berharga yang

penerbitannya berdasarkan prinsip syariah. Dilihat dari

risikonya lebih tinggi dari reksadana pasar uang sehingga imbal

hasil yang diberikan dapat lebih tinggi namun masih dibawah

reksadana syariah jenis saham atau campuran. Tujuannya yaitu

memberikan hasil imbal hasil yang lebih stabil.

3) Reksadana Syariah Saham (Sharia Equity Fund) yaitu reksadana

yang menempatkan investasi sekurang-kurangnya 80% dari

pengelolaan portofolio kedalam bentuk efek bersifat ekuitas

(saham) sesuai prinsip syariah. Peluang imbal hasil yang

didapatkan termasuk yang paling tinggi dibandingkan lainnya

dan termasuk risikonya juga tinggi. Arifin (2017) Pada dasarnya

reksadana saham sebuah alternatif menarik bagi investor yang

melalui manajer investasi bukan pada banyaknya investor yang

melakukan transaksi saham.

4) Reksadana Syariah Campuran (Sharia Discresionary Fund)

yaitu reksadana yang menempatkan investasi kedalam bentuk

efek syariah bersifat saham dan surat berharga sesuai prinsip

syariah. Reksadana dengan jenis campuran dalam berbagai

saham, obligasi maupun pasar uang sehingga saat kondisi

volatilitas dapat menjadi lebih aman.

f. Unsur-unsur Yang Terdapat Investasi Reksadana

Dalam mekanisme operasional investasi reksadana, ada lima

unsur yang terdapat dalam instrumen investasi reksadana (Farid,

2014:63) :

1) Investor sebagai orang yang menanamkan dananya dalam suatu

usaha untuk memperoleh keuntungan.

2) Manajer Investasi berfungsi sebagai pengelola investasi yang

memantau dan melakukan keputusan terkait penempatan dana

investasi untuk kepentingan investor yang dapat berbentuk

perusahaan efek devisi tersendiri maupun perusahaan khusus

manajemen investasi.

3) Portofolio efek yaitu jumlah seluruh gabungan sekuritas yang

4) Sekuritas yaitu surat berharga atau bukti penyertaan modal

seperti saham, oblgasi dan lainnnya sesuai produk yang telah

diizinkan oleh Bapepam.

5) Bank Kustodian berfungsi sebagai bank yang melakukan

kegiatan pencatatan administrasi reksadana dan penyimpan

kekayaan (safe keeper).

g. Keuntungan Dalam Berinvestasi Reksadana

Reksadana menjadi produk investasi yang menarik karena

mampu menjangkau investor pemula mauuan kemampuan yang

terbatas. Berikut keuntungan dalam melakukan investasi

direksadana (Masruroh, 2014:93-94):

1) Pengelolaan oleh Manajer Investasi Yang Proffesional

Keahlian manajer investasi dalam pengelolaan portofolio

reksadana menjadi peranan penting bagi investor reksadana

mengingat adanya kemampuan dan waktu yang terbatas.

2) Diversifikasi investasi

Dengan adanya diversifikasi atau penyebaran berbagai jenis

efek pada reksadana dapat meminimalisir risiko yang tersebar

pada portofolio reksadana.

3) Informasi Transparan

Melalui publikasi data Nilai Aktiva Bersih (NAB) reksadana

dapat membantu investor melihat perkembangan investasi yang

4) Likuiditas Tinggi

Investor yang memiliki reksadana terbuka dapat mencairkan

unit penyertaan dananya setiap saat sesuai dengan ketentuan

harga pasar yang berlaku masing-masing reksadana. Sehingga

tingkat likuiditas reksadana lebih tinggi dibandingkan dengan

instrumen saham maupun obligasi, pembeli yang berminat

disesuaikan dengan jumlah dan harga yang telah disepakati.

5) Biaya Rendah

Pengelolaan dana yang dilakukan secara kolektif oleh

manajer investasi membuat portofolio investasi yang dilakukan

semakin efisien biayanya.

6) Terdapat berbagai pilihan instrumen

Tersedianya berbagai klasifikasi reksadana dengan tingkat

return dan risiko yang dimiliki masing-masing menjadikan

investor dapat mengganti reksadana ke jenis yang lain.

7) Pelayanan Bagi Pemegang Saham

Reksadana terdapat penawaran yang menarik bagi investor

melalui reinvestasi dengan dividen dan capital gain yang

didapatkan (Dja’akum, 2014).

h. Risiko Reksadana

Dalam berinvestasi pada reksadana, investor perlu

mengetahui terdapat berbagai risiko yang berpotensi didalamnya

1) Risiko Penurunan Nilai Aktiva Bersih (NAB)

Penurunan Nilai Aktiva Bersih (NAB) diakibatkan oleh

fluktuatif harga pasar dari portofolio investasi tersebut yang

disebabkan faktor kinerja pasar modal maupun emiten yang

buruk dan kondisi ekonomi politik serta faktor lainnya.

2) Risiko Likuiditas

Risiko terjadinya likuiditas ini dapat disebabkan penarikan

dana secara besar dari pihak pemegang unit penyertaan

reksadana kepada manajer investasi tertentu akibat situasi politik

dan ekonomi yang tidak menentu dan kinerja emiten yang

menjadi portofolio reksadana tersebut sedang memburuk

sehingga perusahaan manajer investasi tersebut mengalami

likuidasi. Manajer investasi akan menghadapi kesulitan dalam

menyediakan uang tunai atas penjualan kembali (redemption)

unit penyertaan yang dimiliki.

3) Risiko Pasar

Risiko pasar yang dimaksud adalah ketika terjadi

menurunnya harga-harga instrumen investasi akibat pasar modal

tengah memburuk kinerjanya yang turut mempengaruhi nilai

aktiva bersih.

4) Risiko Default

Risiko Default terjadi disebabkan jika pemilihan portofolio

kondisi emiten secara tidak terduga terjadi masalah kesulitan

finansial.

5) Risiko Politik dan Ekonomi

Risiko Politik dan Ekonomi dipengaruhi oleh kebijakan

politik dan ekonomi yang menimbulkan sentimen bagi bursa

dalam kinerja yang akan turut berdampak pada perusahaan

sehingga menyebabkan harga sekuritas berfluktuatif

mempengarihi portofolio efek reksadana tersebut.

6) Risiko Inflasi

Risiko Inflasi disebabkan adanya inflasi yang menurunkan

keuntungan secara riil sehingga hasil return yang didapatkan

dari investasi reksadana tidak dapat menutupi karena

menurunnya daya beli.

7) Risiko Nilai Tukar

Risiko Nilai Tukar dapat terjadi apabila terdapat sekuritas

luar negeri yang didalamnya memiliki portofolio efek sehingga

pergerakan nilai tukar akan mempengaruhi nilai sekuritas.

8) Risiko Spesifik

Risiko Spesifik merupakan risiko yang dimiliki dari masing-

masing sekuritas sesuai dengan kondisi pasar secara umum. Dari

sekuritas risiko berupa kinerja dari perusahaan itu sendiri

i. Mekanisme Pengelolaan Reksadana Syariah

Dalam pengelolaan reksadana syariah lembaga pertama yang

berwenang untuk memberikan pedoman operasional reksadana

syariah dalam bentuk fatwa agar transaksi dan efek-efek yang

dikeluarkan sesuai prinsip syariah yaitu Dewan Pengawas Syariah

(DPS). Kemudian atas pedoman tersebut dari komite investasi

membuat kebijakan dan strategi investasi atas dasar tujuan yang

ingin dicapai dan oleh tim investasi akan membentuk portofolio efek

sesuai prinsip-prinsip syariah tersebut. Penempatan investasi

dilakukan pada bentuk instrumen saham yang telah ditawarkan

kepada publik dan deviden yang dibagikan berdasarkan laba dari

usaha tersebut, deposito yang ditempatkan di Bank Umum Syariah

dan surat utang dalam jangka panjang sesuai dengan pedoman

syariah.

Setelah dilakukan penempatan investasi, maka hasil dari

investasi tersebut antara para investor dalam reksadana syariah

dibagikan secara proporsional. Penghitungan hasil investasi

reksadana syariah dibedakan dengan yang diterima dan dipisahkan

dari pendapatan non halal yang dilaporkan oleh bank kustodian

secara berkala setiap tiga bulan sekali kepada manajer investasi

untuk diberitahukan kepada Dewan pengawas Syariah sekaligus

para investor. Dewan pegawas syariah juga akan mengawasi hasil

non hal digunakan dalam rangka kemaslahatan umat (Khalijah,

2017:333).

2. Nilai Aktiva Bersih

Nilai Aktiva Bersih (NAB) atau yang sering disebut dengan Net

Asset Value (NAV) adalah nilai dari suatu portofolio reksadana yang bersangkutan (Sudarsono, 2008). Nilai aktiva bersih menunjukkan

pengelolaan dana keseluruhan oleh manajer investasi pada reksadana.

Nilai aktiva bersih merupakan jumlah dari seluruh aktiva (kekayaan)

dikurangi dengan kewajiban (utang) reksa dana tersebut. Aktiva reksa

dana mencakup kas, deposto, saham, obligasi, SBPU, SBI, surat

berharga komersial, right, maupun surat berharga dan efek lainnya.

Untuk kewajiban reksadana seperti fee yang belum dilunasi baik untuk

fee manajer, bank kustodian dan broker (perantara pedagang efek) serta

pajak atau efek yang belum terbayarkan.

Nilai Aktiva Bersih suatu perusahaan reksadana dapat

diformulasikan sebagai berikut (Pratomo & Nugraha., 2011) :

NAVt = (MVAt – LIABt)

NSOt

Keterangan :

NAVt = Nilai Aktiva Bersih Periode t

MVAt = Total nilai pasar Aktiva Periode t

NSOt = Jumlah Unit penyertaan yang beredar (Outstanding)

Adapun untuk nilai aktiva bersih per unit penyertaan mencerminkan

harga yang dibeli investor untuk produk reksadana (Nandari, 2017).

Darmawan (2019) Nilai aktiva bersih dapat menjadi tolak ukur investor

dalam pengambilan keputusan investor untuk berinvestasi direksadana.

Investor dapat memantau setiap hari data NAB yang dipublikasikan oleh

manajer investasi. Besarnya angka nilai aktiva bersih reksadana syariah

mendorong investor dalam berinvestasi pada reksadana.

Menurut Usman (2000) salah satu indikator dalam mengukur kinerja

reksadana syariah adalah Nilai Aktiva Bersih (NAB). Nilai aktiva bersih

merupakan total asset bersih setelah kewajiban sudah dikurangi.

Sedangkan nilai aktiva bersih per saham atau unit investasi merupakan

harga wajar dari portofolio reksadana dimana kewajiban (beban

operasional) sudah terbayarkan kemudian dibagi sesuai dengan jumlah

saham atau unit penyertaan yang beredar dimiliki oleh investor. Dalam

Nilai Aktiva Bersih mengalami pergerakan sangat berfluktuatif seiring

dengan portofolio reksadana, hal tersebut menunjukkan semakin tinggi

nilai aktiva bersih maka jumlah unit penyertaan juga semakin meningkat

begitupun dengan semakin rendah nilai aktiva bersih maka jumlah unit

penyertaan juga semakin menurun. Yazir & Suhardi (2014)

Pertumbuhan nilai aktiva bersih merupakan indikator dalam menilai

penghitungan dari total investasi dan kas yang ada (tidak termasuk

dalam investasi) yang kemudian dikurangi biaya dan beban kegiatan

operasional dan dibagi dengan unit penyertaan yang beredar. Harga

NAB per unit pada reksadana berkaitan dengan penempatan instrumen

investasi portofolio tersebut sehingga pergerakannya tergantung pada

nilai pasar masing-masing efek reksadana.

3. Inflasi

Inflasi merupakan keadaan dimana terjadi harga-harga komoditi

secara umum mengalami kecenderungan yang terus meningkat tinggi

dan berlangsung terus-menerus dalam beberapa jangka waktu yang lama

(Sukendar, 2000). Dalam inflasi secara garis besar terdapat dua istilah

kata yang melekat pada inflasi yaitu pertama kenaikan harga secara

umum dimana dapat diartikan bahwa harga barang dan jasa yang

mengalami peningkatan berkaitan dengan konsumsi barang dan jasa

suatu perekonomian dan kedua terus menerus yang dapat diartikan

keberlangsungan inflasi karena faktor musiman (Suseno & Aisyah,

2009:3). Parakkasi (2016:42) Inflasi merupakan gejala yang ditandai

oleh berbagai harga barang terjadi kenaikan dengan masing-masing

persentase kemungkinan tidak sama dan sifatnya keberlangsungan yang

berkelanjutan.

Al-Maqrizi (1364-1441) yang dikutip dalam buku Euis Amalia

peningkatan yang berlangsung terus-menerus sementara persediaan dari

barang dan jasa semakin terbatas sehingga mengakibatkan konsumen

membayar barang yang sama dengan tingkat harga lebih tinggi (Amalia,

2005:268). Al-Maqrizi menyatakan bahwa inflasi dapat terjadi melalui

dua faktor yaitu faktor alam dan manusia. Sehingga penyebab inflasi

dapat dibedakan menjadi dua jenis yaitu (Karim, 2007:140) :

a) Natural Inflation

Inflasi pada jenis ini merupakan jenis penyebab inflasi yang

tidak dapat dikendalikan oleh manusia karena adanya sebab alamiah.

Seperti ketika terjadi bencana alam yang menyebabkan kelangkaan

dalam pasokan bahan makanan dan hasil bumi lainnya. Natural

inflation terjadi disebabkan oleh kenaikan dalam permintaan agregat sementara dalam penawaran agregat terjadi penurunan. Penyebab

dari Natural Inflation dikategorikan menjadi dua yaitu:

1) Akibat uang dari luar negeri yang masuk terlalu banyak sehingga

terjadi kenaikan ekspor sedangkan impor mengalami penurunan

yang mengakibatkan peningkatan dari permintaan agregat. Hal

ini pernah dialami pada masa khalifah Umar ibn khattab r.a

dimana pada saat itu kafilah pedagang yang melakukan kegiatan

penjualan barang-barang ke luar negeri namun nilai tersebut lebih

besar dibandingkan membeli barang dari luar negeri sehingga

mendapatkan keuntungan. Keuntungan yang berupa kelebihan

uang tersebut dibawa ke Madinah yang berdampak pada

pendapatan dan daya beli masyarakat meningkat. Sehingga

permintaan agregat meningkat yang menyebabkan tingkat harga

secara umum terjadi kenaikan. Untuk mengatasi hal tersebut

khlaifah Umar memberi perintah bahwa tidak diprbolehkan

melakukan pembelian barang dalam jangka waktu dua hari

berturut-turut sehingga setlah itu harga kembali pada tingkat

mormal.

2) Akibat tingkat produksi yang menurun (Aggregate Supply [AS])

disebabkan oleh faktor paceklik, perang, embargo maupun

boikot. Hal ini juga pernah dialami pada masa khalifah Umar ibn

khattab r.a dimana pada saat itu terjadi peristiwa paceklik yang

mengakibatkan kelangkaan barang gandum sehingga tingkat

harga menjadi naik maka penawaran agregat meningkar. Untuk

mengatasi hal ini Khalifah Umar membuat kebijakan impor

mendatangkan gandum dari luar negeri dalam mengembalikan

tingkat harga menjadi normal.

b) Human Error Inflation

Inflasi yang terjadi disebabkan pada kesalahan manusia itu

sendiri. Human Error Inflation dilihat dari penyebabnya dapat

dikategorikan menjad dua yaitu:

1) Korupsi dan administrasi yang buruk

Korupsi dan jalan birokrasi yang terlalu panjang dapat

dikarenakan produsen akan menaikkan biaya produksi akibat dari

membayar orang dalam untuk mengurus kepetingan surat izin

sehingga harga mengalami kenaikan. Dalam ilustrasi kurva hal

tersebut akan menyebabkan tingkat penawaran agregat

mengalami kontraksi (AS).

2) Pajak yang berlebihan (excessive tax)

Pajak yang dikenakan dalam perekonomian secara

berlebihan turut juga membuat tingkat penawaran agregat (AS)

mengalami kontraksi hal tersebut mengakibatkan efeciency loss

maupun dead weight loss.

3) Excessive signore (Percetakan uang berlebihan)

Uang yang dicetak secara berlebihan akan mengakibatkan

peredaran jumlah uang semakin banyak sehingga menimbulkan

turunnya nilai mata uang. Hal tersebut pernah terjadi pada masa

Presiden Soekarno dimana anggaran pemerintah dibiayai oleh

pencetakan uang dan terjadinya inflasi.

Dalam sistem ekonomi islam, inflasi memiliki dampak yang buruk

bagi perekonomian diantaranya yaitu menyebabkan terganggunya

fungsi uang terutama melalui fungsi tabungan, pembayaran dimuka

maupun dalam unit perhitungan. Sehingga orang harus melepas uang

dan juga aset. Kemudian juga membuat kecenderungan orang dalam

mengalami peningkatan terutama pada golongan yang termasuk barang

non primer karena naiknya marginal propensity to consume (MPC).

Selain itu dari segi produsen terjadi penurunan dalam kegiatan produksi

seiring dengan kenaikan harga bahan baku serta semakin tinggi

distribusi pendapatan hal tersebut dikarenakan secara riil tinkat

pendapatannya menjadi menurun. Dan membuat minat nvestasi lebih

ditempatkan kepada hal-hal yang tidak produktif seperti tanah,

bangunan, logam mulia maupun mata uang asing (Fadilla, 2017).

Arjunita (2016) Inflasi berdampak buruk dalam menjaga tingkat daya

beli masyarakat dikarenakan harga-harga barang cenderung mengalami

kenaikan sementara secara tidak langsung pendapatan masyarakat

secara riil terjadi penurunan. Kondisi inflasi yang terjadi berakibat pada

pertumbuhan ekonomi yang melambat karena menimbulkan iklim

dalam investasi menjadi tidak baik bagi investor, masyarakat, pelaku

usaha. Tingkat inflasi yang lebih tinggi dibandingkan negara tetangga

juga menyebabkan suku bunga domestik menjadi kurangnya kompetitif

sehingga turut mempengaruhi pergerakan melemahnya nilai tukar

rupiah sehingga mengakibatkan kenaikan harga barang domestik

dengan sebagaian besar bahan baku luar negeri dan memperbesar

tingkat inflasi.

Dalam inflasi yang terjadi di Indonesia dipengaruhi oleh berbagai

faktor seperti tingkat suku bunga dimana kenaikan suku bunga akan

pinjaman sehingga berdamapak pada terganggunya sektor riil akibat

biaya modal semakin tinggi dan mengurangi investasi dari para pelaku

usaha . Kemudian peningkatan harga barang komoditi luar negeri

menyebabkan terdepresiasinya nilai tukar rupiah, sementara produksi

dalam negeri memiliki ketergantungan terhadap komodtas sehingga

nilai tukar yang tidak stabil membuat harga barang dalam negeri

menjadi naik (Panjaitan, 2016).

Menurut (Atmadja, 1999), inflasi dapat dikelompokkan kedalam

beberapa jenis :

a. Berdasarkan Derajatnya (tingkat keparahan inflasi)

1) Inflasi ringan yaitu inflasi yang berada dibawah kisaran 10%

(single digit). Inflasi yang berada pada dua sampai empat

persen menjadi kategori dalam infasi ringan.

2) Inflasi sedang yaitu inflasi dengan rentang anatara tingkat

10% sampai 30%

3) Inflasi tinggi yaitu inflasi yang sudah berada pada tingkat

30% - 100%

4) Hyperinflation yaitu inflasi yang mencapai tingkat

keparahan cukup tinggi sekali yaitu lebih dari 100%. Inflasi

yang snagat tingi ini diebabkan oleh ketidakpercayaan

seseorang kepada uang sehingga cenderung disimpan dalam

b. Berdasarkan Penyebabnya

1) Demand Pull Inflation, yaitu inflasi yang terjadi karena tingkat

permintaan agregat mengalami kenaikan yang sangat

signifikan pada komoditi barang-barang produksi semntara

ketersediaan barang tidak ada sehingga menggeserkan kurva

permintaan (excess demand) ke arah kanan dan harga

melambung tinggi. Tingkat permintaan agregat yang besar

tidak diiikuti dengan penawarang barang secara agregat.

2) Cost Push Inflation, yaitu inflasi yang disebabkan kenaikan

harga-harga faktor produksi baik dalam negeri maupun luar

negeri .yang mengakibatkan biaya produksi lebih tinggi

namun tidak sebanding dengan prodktivitas sehinggga

menurunkan penawaran. Seperti pada upah buruh yang

mengalami kenaikan dalam menutup biaya tersebut

berdampak pada harga yang dinaikkan untuk tetap menjaga

produksi. Sehingga dapat menggerakan kurva penawaran ke

arah kiri atas maka harga barang menjadi naik dan bisa terjadi

penurunan produktifitas perusahaan.

3) Mixed Inflation, yaitu inflasi yang terjadi karena gabungan dari

dua faktor penyebab inflasi yaitu adanya permintaan yang

meningkat dan tingkat penawaran yang mengalami penurunan.

Inflasi dengan jenis ini paling sering terjadi dikarenakan

seringkali inflasi terjadi murni karena salah satu faktor baik

demand pull inflation maupun cost push inflation, setelah itu

menimbulkan dampak bagi sektor perekonomian lain yang

akan meningkatkan laju inflasi semakin besar (Sutawijaya,

2012).

c. Berdasarkan Asalnya

1) Domestic Inflation, yaitu inflasi yang terjadi berasal dari dalam

negeri adanya kinerja perekonomian negara yang kurang

membaik baik disektor moneter maupun sektor riil oleh pelaku

ekonomi itu sendiri serta masyarakat.

2) Imported Inflation, yaitu inflasi yang disebabkan dari luar

negeri karena harga komoditinya meningkat sehingga

berdampak juga pada komoditi ekspor mau impor Hal tersebut

dapat teradi seperti pada meningkatnya ekpor kenaikan

permintaan dalam suatu barang tertentu sehingga turut

meningkatkan harga faktor produksi yang diimpor.

d. Berdasarkan Harapan Masyarakat

1) Expected Inflation yaitu Inflasi yang kisaran jumlahnya

diharapkan akan terjadi. Seperti pada halnya tingkat inflasi

dalam rentang waktu tahun 2001 -2006 berada pada 6 persen

kemudian perkiraan inflasi ditahun selanjutnya pada 2007 juga