KEUANGAN PADA PTP. NUSANTARA XIV (PERSERO) PABRIK GULA CAMMING KABUPATEN BONE

MILYAWATI 10573 04464 13

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2017

KEUANGAN PADA PTP. NUSANTARA XIV(PERSERO) PABRIK GULA CAMMING KABUPATEN BONE

MILYAWATI 10573 04464 13

Untuk memenuhi persyaratan guna memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

ii

v

Muhammadiyah Makassar. Dibimbing oleh H. Mahmud Nuhung dan Pembimbing II: Muttiarni

PTP.Nusantara XIV (Persero) Pabrik Gula Camming Kabupaten Bone merupakan Badan Usaha Milik Negara (BUMN), yang bergerak dalam produksi gula. Sebagai perusahaaan negara maka PTP.Nusantara XIV (Persero) Pabrik Gula Camming Kabupaten Bone harus melihat peranan akuntansi sumber daya manusia dalam laporan keuangan perusahaan. Penelitian ini bertujuan untuk mengetahui bagaimana peranan akuntansi sumber daya manusia dalam laporan keuangan pada PTP. Nusantara XIV (Persero) Pabrik Gula Camming Kabupaten Bone.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah : Observasi, Wawancara dan library research (kepustakaan). Sedangkan analisis data yang digunakan yaitu deskriptif.

Hasil penelitian menunjukkan bahwa peranan akuntansi sumber daya manusia sangat berperan penting dalam laporan keuangan pada PTP.Nusantara XIV (Persero) Pabrik Gula Camming Kabupaten Bone. Hal ini dapat dilihat dari adannya peningkatan jumlah aktiva dan penambahan jumlah modal yang dimiliki perusahaan berupa modal sumber daya manusia didalam laporan keuangan neraca perusahaan, jika menggunakan konsep akuntansi sumber daya manusia maka total aktiva dan passiva sebesar Rp.385.673.011.319 sementara total aktiva dan passiva jika menggunakan akuntansi konvensional sebesar 384.482.267.731. Namun pengeluaran terhadap program pelatihan dan pendidikan karyawan pada PTP.Nusantara XIV (Persero) Pabrik Gula Camming Kabupaten Bone masih menggunakan konsep akuntansi konvensional. Investasi atas sumber daya manusia belum disajikan dalam laporan keuangan perusahaan.

Kata Kunci : Akuntansi Sumber Daya Manusia, Laporan Keuangan

vi

skripsi yang berjudul “Peranan Akuntansi Sumber Daya Manusia Dalam Laporan Keuangan Pada PTP. Nusantara XIV (Persero) Pabrik Gula Camming Kabupaten Bone”.

Skripsi ini merupakan tugas akhir yang diajukan untuk memenuhi syarat dalam memperoleh gelar sarjana Akuntansi Pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Penulis menyadari bahwa penyusunan ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari kedua orang tua Ayahanda tercinta Asmar dan Ibunda Fatimah dan segenap keluarga yang senantiasa memberikan semangat dan bantuan, baik moril maupun materi, dan kepada Bapak Dr. H. Mahmud Nuhung, MA selaku Pembimbing I dan Ibu Muttiarni,SE,M.Si selaku Pembimbing II yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi ini dapat diselesaikan, dan berbagai pihak. Oleh karena itu pada kesempatan ini penulis menyampaikan ucapan terimah kasih kepada yang terhormat :

1. Dr. H.Abd. Rahman Rahim, SE,MM Rektor Universitas Muhammadiyah Makassar

2. Bapak Ismail Rasulong, SE.MM selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

vii

Makassar yang telah mengajarkan ilmunya kepada penulis.

5. Segenap Pegawai PTP. Nusantara XIV (PERSERO) Pabrik Gula Camming yang telah memberikan arahan kepada penulis.

6. Rekan-rekan seperjuangan angkatan 2013 khususnya AK 10-13 tanpa terkecuali, yang telah memberikan warna dalam mengarungi dunia kampus, bersama kita menaklukan semester-semester yang berat.

7. Sahabat-sahabatku tanpa terkecuali yang senantiasa memberikan dukungan, tempat berbagi suka duka, rekan berdebat pendapat sekaligus rekan pemecah masalah.

Demi kesempurnaan skripsi ini, saran dan kritik yang sifatnya membangun sangat penulis harapkan. Semoga karya skripsi ini bermanfaat dan dapat memberikan sumbangan yang berarti bagi pihak yang membutuhkan.

Makassar, April 2017

Milyawati

viii

HALAMAN PENGESAHAN... iv

ABSTRAK ... v

KATA PENGANTAR... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Kegunaan Penelitian ... 5

BAB II TINJAUAN PUSTAKA... 6

A. Akuntansi Sumber Daya Manusia ... 6

B. Teori Nilai Sumber Daya Manusia ... 7

C. Tujuan dan Fungsi Akuntansi Sumber Daya Manusia ... 9

D. Ruang Lingkup Akuntansi Sumber Daya Manusia ... 10

E. Metode Pengukuran Akuntansi Sumber Daya Manusia ... 12

F. Keunggulan Akuntansi Sumber Daya Manusia ... 12

G. Pengertian Laporan Keuangan ... 13

H. Tujuan Laporan Keuangan... 15

I. Sifat Laporan Keuangan ... 15

J. Karakteristik Kualitatif Laporan Keuangan ... 16

K. Kualitas dan Keterbatasan Laporan Keuangan ... 18

L. Pemeriksaan Laporan Keuangan (Audit)... 21

M.Pihak-Pihak Yang Memerlukan Laporan Keuangan ... 22

ix

BAB III METODOLOGI PENELITIAN ... 40

A. Tempat dan Waktu Penelitian... 40

B. Metode Pengumpulan Data... 40

C. Jenis dan Sumber Data... 40

D. Metode Analisis ... 41

BAB IV GAMBARAN UMUM PERUSAHAAN ... 42

A. Sejarah Singkat dan Lokasi Penelitian... 42

B. Visi dan Misi Perusahaan... 47

C. Sistem Kepegawaian ... 47

D. Struktur Organisasi ... 49

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 61

A. Analisis Data ... 61

B. Penyajian dan Penilaian Laporan Keuangan PTP. Nusantara XIV (Persero) Pabrik Gula Camming Kab.Bone ... 63

C. Penerapan Akuntansi Sumber Daya Manusia Pada PTP. Nusantara XIV (Persero) Pabrik Gula Camming Kab.Bone... 70

D. Perhitungan Amortisasi Atas Investasi Sumber Daya Manusia ... 71

E. Perhitungan Investasi Bersih Atas Sumber Daya Manusia Pada PTP. Nusantara XIV (Persero) Pabrik Gula Camming Kab Bone ... 74

F. Jurnal Penyesuaian Pada Akhir Periode Akuntansi ... 75

BAB VI KESIMPULAN DAN SARAN... 77

A. Kesimpulan ... 77

B. Saran ... 77

DAFTAR PUSTAKA ... 78 LAMPIRAN

x

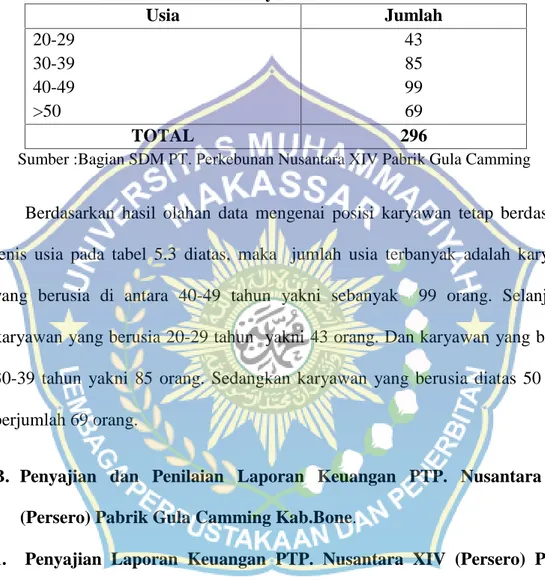

Tabel 5.2 Jumlah Karyawan Berdasarkan Tingkat Pendidikan ... 62

Tabel 5.3 Jumlah Karyawan Berdasarkan Usia ... 63

Tabel 5.4 Laporan Keuangan Neraca... 64

Tabel 5.5 Laporan Perhitungan Laba Rugi ... 67

xi

1 A. Latar Belakang

Peranan Sumber Daya Manusia (SDM) dalam perkembangan dunia usaha yang saat ini semakin pesat dirasa sangat penting bagi perusahaan. Kualitas sumber daya manusia dalam setiap organisasi perusahaan menentukan kesuksesan dalam pencapaian setiap tujuan perusahaan.

Tidak dilaporkannya SDM pada pelaporan keuangan suatu perusahaan ini lebih disebabkan karena belum adanya standar dan aturan yang mengatur mengenai pelaporan SDM dalam laporan keuangan, hal ini terjadi karena SDM itu sendiripun masih diperdebatkan oleh para ahli untuk dapat dilaporkan dalam laporan keuangan sebagai suatu aset perusahaan dan hingga saat ini pun Ikatan Akuntan Indonesia belum mengeluarkan standar akuntansi keuangan yang mengatur mengenai sumber daya manusia, meskipun seperti kita ketahui tidak jarang banyak sekali perusahaan yang mengakui sumber daya yang dimilikinya sebagai aset perusahaan, namun hingga saat ini pengakuan sebagai aset tersebut tidak diikuti dengan pelaporan SDM itu sendiri sebagai aset dalam laporan keuangan perusahaan.

Begitu pentingnya sumber daya manusia, sebagaimana penelitian sebelumnya terdapat pendapat yang mengatakan bahwa “Dalam bisnis perusahaan, personil yang setia dan terorganisir dengan baik menjadi asset yang tertera pada laporan keuangan lebih penting daripada stok barang”. Tentu saja sumber daya manusia yang dimiliki harus terampil sesuai dengan kebutuhan dan handal menghadapi

segala hambatan yang dihadapinya sehingga akan memberi nilai tambah yang berarti bagi perusahaan.

Pendidikan dan pelatihan merupakan upaya untuk mengembangkan sumber daya manusia terutama untuk mengembangkan kemampuan intelektual dan kepribadian manusia. Pendidikan pada umumya berkaitan dengan mempersiapkan calon tenaga kerja yang diperlukan oleh suatu organisasi, sedangkan tujuan utama dimiliki perusahaan yaitu untuk meningkatkan efektivitas karyawan agar mampu mengerjakan tugas-tugas yang telah ditetapkan perusahaan.

Peningkatan mutu tenaga kerja dengan berbagai macam periode pendidikan dan latihan amat penting, karena bersama dengan tenaga kerja itu terbawa serangkaian pengetahuan, keahlian, dan pengalaman yang membentuk Human Capital. Dengan bertambah besarnya Human Capital yang masuk ke perusahaan, maka timbul pemikiran untuk menghitungnya sebagai aktiva dalam laporan keuangan. Lagi pula banyak perusahaan yang telah mengeluarkan sejumlah besar uang untuk merekrut, memilih, mempekerjakan, melatih, serta mengembangkan tenaga kerja di bidangnya masing-masing. Karena besarnya pengeluaran yang dikeluarkan tersebut, maka akan lebih efisien apabila perusahaan memasukkan pengeluaran tersebut sebagai aktiva, mengingat kemampuan dari Human Resource itu untuk memberikan manfaat bagi perusahaan sehingga pengeluaran tersebut dimasukkan sebagai Human Capital Formation yang harus dikapitalisasi perusahaan.

Menurut Sudarmanto (2009) nilai atau manfaat yang diberikan oleh sumber daya manusia tidak akan habis dalam satu periode tertentu saja, tetapi akan tetap

memberikan manfaat pada beberapa periode akuntansi berikutnya oleh karenanya, perlakuan pengeluaran terhadap sumber daya manusia sebagai beban pada tahun berjalan dirasakan kurang tepat.

Adapun dalam pendekatan akuntansi SDM, tidak seluruh pengeluaran terhadap sumber daya manusia diperlakukan sebagai beban pada tahun berjalan.

Sumber daya manusia lebih cenderung memperlakukan pengeluaran tersebut sebagai pengeluaran investasi yang akan memberikan nilai manfaat ekonomis kepada perusahaan dimasa mendatang sehingga pengeluaran tersebut akan dilaporkan sebagai aset di laporan posisi keuangan perusahaan. Oleh karenanya dengan penerapan akuntansi sumber daya manusia tersebut diharapkan dapat memberikan informasi mengenai biaya dan nilai SDM yang dimiliki perusahaan sehingga dapat berguna dalam pengambilan keputusan bagi pihak-pihak yang berkepentingan terutama bagi pihak manajemen dalam perusahaan.

Dengan memiliki laporan keuangan yang menyajikan lengkap informasi mengenai SDM sebagai aset diharapkan perusahaan mampu memiliki kinerja laporan keuangan yang lebih baik, sehingga laporan keuangan yang dimiliki perusahaan lebih menarik bagi investor dan kreditor yang ingin bekerja sama dengan perusahaan, selain itu laporan keuangan perusahaan juga diharapkan mampu menyajikan informasi yang lebih berkualitas dan dapat diandalkan dalam pengambilan keputusan.

Memiliki kinerja laporan keuangan yang baik bagi suatu perusahaan adalah hal terpenting, hal ini dapat dilakukan dengan menganalisis kinerja perusahaan antara lain dengan menggunakan analisis rasio keuangan seperti Ratio Liquiditas,

Ratio (Rentabilitas) Profitabilitas, dan Ratio Solvabilitas. Ratio Likuiditas merupakan analisis yang digunakan atau dilakukan terhadap kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendek atau kewajiban yang sudah jatuh tempo. Rasio Rentabilitas atau sering pula disebut sebagai rasio profitabilitas adalah alat untuk menganalisis atau mengukur tingkat efesiensi usaha dan profit yang dicapai oleh perusahaan yang bersangkutan, sedangkan Rasio Solvabilitas merupakan alat untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jika terjadi likuidasi (Lukman Dendawijaya,2005).

Kebutuhan akan peranan Human Resource Accounting ini diperlukan terutama oleh perusahaan industri yang sumber daya manusia telah menjadi bagian yang vital dalam menghasilkan laba. Konsep Human Resource Accounting akan memungkinkan bagi sumber daya manusianya untuk memasukkanya sebagai aktiva. Karena hal ini dianggap lebih efesien dan juga berfungsi sebagai alat untuk membantu manajemen dalam hal mengambil keputusan.

Berdasarkan uraian diatas, penulis tertarik untuk memilih PTP. Nusantara XIV (PERSERO) Pabrik Gula Camming sebagai tempat untuk melakukan penelitian terhadap masalah yang disebutkan yaitu mengenai akuntansi sumber daya manusia. Hasil penelitian tersebut penulis tuangkan ke dalam laporan tugas akhir yang berjudul “Peranan Akuntansi Sumber Daya Manusia Dalam Laporan Keuangan Pada PTP. Nusantara XIV (Persero) Pabrik Gula Camming KabupatenBone”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka yang menjadi rumusan masalah adalah : Bagaimana peranan akuntansi sumber daya manusia dalam laporan keuangan pada PTP. Nusantara XIV (Persero) Pabrik Gula Camming Kabupaten Bone ?

C. Tujuan Penelitian

Berdasarkan uraian di atas, maka yang menjadi tujuan penelitian adalah : untuk mengetahui peranan akuntansi sumber daya manusia dalam laporan keuangan pada PTP. Nusantara XIV (Persero) Pabrik Gula Camming Kabupaten Bone.

D. Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah sebagai berikut :

1. Sebagai bahan masukan bagi PTP. Nusantara XIV (Persero) Pabrik Gula Camming Kabupaten Bone untuk mempertimbangkan penerapan akuntansi sumber daya manusia dalam laporan keuangannya.

2. Sebagai bahan pustaka atau referensi bagi pihak-pihak yang mengadakan penulisan lanjutan untuk masalah yang sama.

6 A. Akuntansi Sumber Daya Manusia

Menurut Simanjuntak dalam Dwi Maria Widianingsih (2014), menyebutkan bahwa sumber daya manusia mengandung pengertian :

1. Usaha yang diberikan dalam produksi.

Hal ini mencerminkan kualitas yaitu usaha yang diberikan seseorang dalam waktu tertentu menghasilkan barang dan jasa.

2. Manusia yang mampu bekerja untuk memberikan jasa atau usaha kerja tersebut.

Hal ini mencerminkan kualitas yaitu jumlah manusia yang bekerja pada suatu perusahaan.

Sumber daya manusia sebagai salah satu faktor produksi yang sangat penting bagi perusahaan, terutama pada perusahaan jasa dimana kekuatan pokok perusahaan terletak pada staf profesionalnya. Dan memang kalau kita jujur, dalam perusahaan itu perkiraan kas, aktiva tetap, aktiva berwujud dan tidak berwujud itu sebenarnya dikendalikan oleh manusia. Tanpa manusia, sumber daya manusia perusahaan itu tidak akan bisa menghasilkan laba. Kemampuan dan kebijaksanaan yang dimiliki manusia memiliki arti penting dan peranan yang sangat besar dalam mengelola suatu perusahaan. Akan tetapi, sayangnya dalam laporan keuangan

perusahaan kita jarang melihat ada nilai sumber daya manusia itu dalam laporan keuangan baik di neraca maupun di laporan laba rugi.

Menurut Belkaoui (2006:358) mendefenisikan bahwa akuntansi sumber daya manusia adalah proses pengidentifikasian dan pengukuran data mengenai sumber daya manusia dan mengkomunikasikan kepada pihak-pihak berkepentingan.

Menurut anonim (15 Januari 2010) akuntansi sumber daya manusia merupakan suatu proses penggunaan jasa manusia untuk mencapai tujuan organisasi.

B. Teori Nilai sumber daya manusia

Konsep dari nilai manusia (human value) diperoleh dari teori nilai ekonomi secara umum. Menurut Belkaoui, terdapat dua model hakikat dan determinan dari nilai sumber daya manusia- model pertama dikemukakan oleh Flamholtz dan yang lainnya dikemukakan oleh Likert dan Bowers :

1. Determinan dari nilai individu

Dalam model Flamholtz, ukuran dari harga seseorang adalah nilai realisasi yang dapat diharapkan darinya. Model Flamholtz menyarankan bahwa pengukuran dari nilai individual (individual value) seperti itu adalah sebagai hasil dari interaksi dua jenis variabel: (1) nilai persyaratan yang diharapkan dari individu yang bersangkutan, dan (2) tingkat probabilitas bahwa individu tersebut akan tetap menjaga keanggotannya dalam organisasi.

Nilai persyaratan (conditional value) individu adalah jumlah yang secara potensial dapat direalisasikan oleh organisasi dari pelayanan orang tersebut. Nilai persyaratan adalah suatu variabel multidimensional yang terdiri atas tiga faktor: produktivitas, kemungkinan untuk dipindahkan, dan kemungkinan untuk dipromosikan.

2. Determinan dari nilai kelompok

Model Flamholtz melihat determinan dari nilai individu bagi sebuah organisasi,sedangkan model Likert-Bowers melihat determinan dari nilai kelompok (group value). Dengan maksud untuk menggambarkan kemampuan produktif dari organisasi manusia dari setiap perusahaan atau unit di dalam nya, model ini mengidentifikasi tiga variabel yang memengaruhi efektivitas dari organisasi manusia perusahaan:

a. Variabel kausal (causal variable) adalah variabel-variabel independen yang dapat secara langsung atau secara sengaja diganti atau diubah oleh organisasi dan manajemennya dan kemudian berikutnya menentukan arah dari perkembangan yang ada dalam organisasi tersebut. Variabel- variabel kausal ini hanya meliputi variabel yang dapat dikendalikan oleh organisasi dan manajemennya.

b. Variabel yang memengaruhi (intervening variable) mencerminkan status internal, kesehatan, dan kemampuan kinerja dari organisasi; yaitu kesetiaan, sikap, motivasi, sasaran kinerja, dan persepsi dari seluruh anggotanya dan kemampuan kolektif yang mereka miliki untuk melakukan suatu tindakan yang efektif.

c. Variabel hasil akhir (end-result variable ) adalah variabel-variabel dependen yang mencerminkan hasil yang dicapai oleh organisasi yang bersangkutan,seperti produktifitas, biaya, kerugian barang sisa, pertumbuhan, pangsa pasar, dan laba.

C. Tujuan dan Fungsi Akuntansi Sumber Daya Manusia

Adapun tujuan akuntansi sumber daya manusia yaitu:

1. Mengidentifikasikan nilai sumber daya manusia

2. Mengukur biaya dan nilai manusia yang dikontribusikan kepada perusahaan.

3. Mengkaji pengaruh pemahaman informasi ini dan dampaknya pada perilaku manusia.

Secara umum fungsi akuntansi sumber daya manusia adalah sebagai berikut :

1. Untuk melengkapi informasi tentang nilai sumber daya manusia untuk digunakan dalam proses pengambilan keputusan tentang perolehan, alokasi, pengembangan, pemeliharaan sumber daya manusia agar tercapai efektivitas tujuan organisasi.

2. Untuk memberikan informasi kepada manajer personalia agar dia dapat secara efektif memonitor dan menggunakan sumber daya manusia.

3. Memberikan indikator dalam pengawasan aktiva. Misalnya apakah aktiva ini dipertahankan, dijual atau dinaikkan, berapakah nilainya, apakah nilai sumber daya ini berkurang atau naik selama suatu periode tertentu.

4. Membantu pengembangan prinsip manajemen dengan menjelaskan akibat dari berbagai pihak akuntansi sumber daya manusia.

Menurut Sofyan Safri Harahap (2007:422) ada dua alasan utama untuk memperlakukan investasi sumber daya manusia sebagai aktiva dalam laporan keuangan perusahaan yaitu :

1. Investor sekarang dan investor yang akan datang (potensial investor) memerlukan informasi untuk menentukan nilai dari suatu perusahaan.

2. Investasi sumber daya manusia memenuhi kriteria untuk diperlakukan sebagai aktiva. Sumber daya manusia memberikan jasa sekarang dan masa yang akan datang yang tidak dimiliki oleh mesin dan aktiva lain.

D. Ruang Lingkup Akuntansi Sumber Daya Manusia 1. Human Resource Cost Accounting

Menurut Flamholtz dalam Dwi Maria Widianingsih (2014), biaya sumber daya manusia (Human Resource Cost Accounting) adalah pengukuran dan pelaporan biaya yang timbul untuk pencarian, pengembangan dan penggantian tenaga sebagai sumber daya organisasi.

Ada dua jenis biaya yang berkenaan dengan Human Resource Cost Accounting, yaitu :

a. Personal Cost Accounting b. Human Aset Accounting

2. Human Resource Value Accounting a. Menurut Flamholtz

Ukuran nilai seseorang adalah nilai yang diharapkan dapat terealisasi oleh orang tersebut. Ukuran ini merupakan hasil interaksi dari dua variable :

1. Expected conditional value adalah jumlah dapat direalisasi dari seseorang yang bekerja dalam suatu perusahaan, yang diukur dari productivity,transferability dan promotability.

2. Probability adalah kemungkinan orang itu akan tinggal dalam suatu organisasi.

Model ini menggambarkan kemampuan produktif organisasi manusia. Ada tiga variable yang mempengaruhi efektifitas organisasi manusia (human organization), yaitu :

1. Causal variables

Adalah variable yang independen yang dapat secara langsung diganti/diubah oleh organisasi dan manajemenya, yaitu variable ini menentukan arah perkembangan dari suatu organisasi.

2. Intervening variables

Menggambarkan keadaan intern organisasi dan kemampuannya untuk menghasilkan, yaitu loyalitas, sikap/tindakan-tindakan, motivasi, perfomence goals dan persepsi semua anggota organisasi, kemampuan kolektif mereka untuk mengambil tindakan secara efektif, interaksi, komunikasi, dan pengambilan keputusan, pengendalian, serta koordinasi.

3. End result variable

Adalah dependent variable yang mencerminkan hasil yang dicapai organisasi seperti produktivitas, kepuasan, tingkat biaya, kerugian, pertumbuhan market share, earnings, dan financial perfomence.

E. Metode Pengukuran Akuntansi Sumber Daya Manusia

Pada dasarnya ada dua metode pengukuran (Human Resource Cost Accounting) yaitu :

1. Historical Cost Of Human Resource, yaitu sumber-sumber yang telah dikeluarkan dalam rangka memperoleh dan mengembangkan tenaga kerja sehingga dalam hal ini akan mencakup biaya rekrutmen,selection,hiring, and placement.

2. Replacement Cost Of Human Resource, yaitu mencakup semua biaya yang akan dikeluarkan perusahaan untuk menggantikan sumber daya manusia yang sekarang dipekerjakannya.

F. Keunggulan Akuntansi Sumber Daya Manusia

Kendati beberapa perusahaan kurang antusias, sebagai perusahaan kecil yang terdaftar pada American Stock Exchange, mengembangkan suatu sistem akuntansi sumber daya manusia. Sebagaimana salah seorang karyawannya mengatakan bahwa “apa sebabnya sebuah perusahaan kecil dengan pertumbuhan yang baik meskipun tidak spektakuler, produk-produk yang baik namun tidak romantic, teknologi yang baik namun tidak dramati tertarik dalam pengembangan sistem akuntansi untuk sumber daya manusia dari bisnisnya ?

Pertanyaan serupa yang diajukan oleh perusahaan lain, Belkoui (2006:358) menyebutkan tiga fakta, yaitu :

1. Pendekatan mengkapitalisasi harga pokok sumber daya manusia secara konseptual adalah lebih sah daripada pendekatan yang menganggapnya sebagai beban.

2. Informasi mengenai “aktiva yang berupa manusia” kemungkinan sekali akan relevan dengan keputusan yang sangat bervariasi yang dibuat oleh para pemakai ekstern atau intern ataupun keduanya.

3. Akuntansi aktiva yang berupa manusia ini merupakan suatu pengakuan yang tegas mengenai dasar pikiran bahwa orang merupakan suatu bagian yang integral dari suatu pendapatan berbagai sumber daya.

G. Pengertian Laporan Keuangan

Posisi keuangan memberikan gambaran tentang bagaimana susunan kekayaan yang dimiliki perusahaan dan sumber-sumber kekayaan itu didapat. Perubahan posisi keuangan menunjukkan kemajuan perusahaan, memberikan gambaran tentang apakah perusahaan memperoleh laba dalam melaksanakan kegiatannya, dan apakah perusahaan mengalami perkembangan yang menunjukkan manajemen telah mengelola perusahaan dengan berhasil.

Menurut Sofyan Safri Harahap (2008:105) mendefenisikan bahwa laporan keuangan adalah laporan yang menggambarkan posisi keuangan dan hasil usaha suatu perusahaan pada suatu saat tertentu dan jangka waktu tertentu.

Menurut Hery (2009:11) mendefenisikan bahwa laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk

mengkomunikasikan data keuangan atau aktifitas perusahaan kepada pihak-pihak yang berkepentingan.

Menurut L.M Samryn (2012:30) mendefenisikan bahwa laporan keuangan adalah meliputi ikhtisar-ikhtisar yang menggambarkan posisi keuangan, hasil usaha, dan arus kas serta perubahan ekuitas sebuah organisasi dalam satu periode waktu periode.

Menurut Zaki Baridwan (2008:17) mendefenisikan bahwa laporan keuangan adalah ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

Menurut Kasmir (2014:7) mendefenisikan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

Menurut Jumingan (2016:4) mendefenisikan bahwa laporan keuangan adalah hasil tindakan pembuatan ringkasan data keuangan perusahaan.

Menurut Arief Sugiono (2016:1) mendefenisikan bahwa laporan keuangan adalah hasil akhir dari kegiatan akuntansi (siklus akuntansi) yang mencerminkan kondisi keuangan dan hasil operasi perusahaan.

Jadi, dapat disimpulkan bahwa laporan keuangan adalah laporan yang didalamnya berupa posisi keuangan perusahaan atau hasil akhir dari kegiatan akuntansi (siklus akuntansi) dalam suatu periode tertentu.

H. Tujuan Laporan Keuangan

Menurut Kasmir (2008:11) tujuan laporan keuangan adalah sebagai berikut :

1. Memberikan informasi tentang jenis dan jumlah aktiva yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu saat tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva,passiva dan modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu saat tertentu.

7. Catatan atas laporan keuangan.

8. Informasi keuangan lainnya.

I. Sifat Laporan Keuangan

Dalam praktiknya sifat laporan keuangan dibuat :

1. Bersifat Historis

Bersifat historis artinya bahwa laporan keuangan dibuat dan disusun dari data masa lalu atau masa yang sudah lewat dari masa sekarang. Misalnya

laporan keuangan disusun berdasarkan data satu atau dua beberapa tahun ke belakang (tahun atau periode sebelumnya).

2. Bersifat Menyeluruh

Bersifat menyeluruh maksudnya laporan keuangan dibuat selengkap mungkin. Artinya laporan keuangan disusun sesuai dengan standar yang telah ditetapkan. Pembuatan atau penyusunan yang hanya sebagian- sebagian (tidak lengkap) tidak akan memberikan informasi yang lengkap tentang keuangan suatu perusahaan.

J. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pengguna. Berdasarkan Standar Akuntansi Keuangan (2007:5) terdapat empat karakteristik kualitatif pokok yaitu :

A. Dapat dipahami

Kualitas penting informasi yang dipandang dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pengguna. Untuk maksud ini, pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktifitas ekonomi dan bisnis, akuntansi serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar. Namun demikian, informasi kompleks yang sebenarnya dimasukkan dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar perkembangan bahwa informasi tersebut terlalu sulit untuk dapat dipahami oleh pengguna.

B. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan atau mengoreksi hasil evaluasi pengguna di masa lalu.

C. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunanya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat diandalkan.

D. Dapat dibandingkan

Pengguna harus dapat membandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (tren) posisi dan kinerja keuangan. Pengguna juga harus dapat membandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk perubahan tersebut, antar periode perusahaan yang sama dan untuk perusahaan yang berbeda.

K. Kualitas dan Keterbatasan Laporan Keuangan

Karena akuntansi berfungsi sebagai penyedia data untuk menyusun laporan keuangan, data tersebut harus bersifat obyektif dan informatif agar fungsi-fungsi tersebut dapat dipenuhi maka diperlukan konsep-konsep akuntansi dalam pencatatan guna penyusunan laporan keuangan tersebut,yaitu :

1. Konsep kesatuan usaha (business entity)

Konsep yang yang menyatakan bahwa pencatatan kegiatan perusahaan harus dipisahkan dari kegiatan pemiliknya.

2. Konsep kelangsungan hidup (going concern)

Perusahaan didirikan tidak untuk sementara waktu tetapi diharapkan akan berjalan terus sepanjang waktu.

3. Konsep harga pokok (cost)

Sehubungan dengan konsep kelangsungan hidup, maka data akuntansi akan dicatat menurut harga perolahannya (at cost) pada waktu terjadinnya.

4. Konsep satuan pengukuran (unit of measurement)

Kegiatan mencatat, menggolongkan, meringkas dan menyajikan transaksi- transaksi perusahaan dan hasil-hasilnya, dalam akuntansi digunakan satuan pengukuran uang.

5. Konsep stabilnya nilai uang (stable monetary unit)

Fluktuasi nilai uang dianggap tidak ada pengaruhnya terhadap jumlah-jumlah yang ditunjukkan dalam laporan kondisi keuangan perusahaan.

6. Konsep periode waktu (time period)

Karena aktivitas perusahaan berjalan sepanjang waktu maka proses penyajian kondisi keuangan dan hasil operasi perusahaan perlu dipecah dalam periode- periode tertentu.

7. Konsep obyektifitas (objective evidence)

Untuk keperluan pencatatan akuntansi dibutuhkan dukungan bukti-bukti transaksi yang bersifat obyektif dan dapat diuji kebenarannya.

8. Konsep keterbukaan (disclosure)

Semua fakta-fakta perlu diungkap secara terbuka supaya laporan kondisi keuangan dan hasil usaha perusahaan sedapat mungkin bersifat informatif dan memberi arti (tidak menyesatkan).

9. Konsep konsistensi (consistency)

Didalam akuntansi terdapat beberapa metode yang dapat dipergunakan, misalnya dalam menilai persediaan, menafsir kerugian piutang tak tertagih, penyusutan aktiva tetap. Sekali suatu metode telah terpilih maka secara konsisten harus dipertahankan dari periode ke periode selanjutnya. Dengan demikian laporan keuangan dapat diperbandingkan diantara interval waktu tertentu. Hal ini tidak berarti bahwa akuntan mengabaikan sama sekali kemungkinan adanya perubahan metode akuntansi yang digunakan. Apabila terjadi perubahan metode akuntansi tersebut ke metode lain, catatan kaki harus dibuat, dimana ditunjukkan pengaruhnya akibat adanya perubahan metode tersebut.

10. Konsep konservatisme (conservatism)

Umumnya diartikan sebagai pencatatan aktiva milik perusahaan dengan harga yang lebih rendah dari pada harga perolehannya (cost) atau mencatat hutang lebih tinggi (over-stated). Selain prinsip ini mengakui kemungkinan rugi yang akan terjadi tetapi tidak mengantisipasikan laba yang belum direalisir (tidak diakui sebagai beban periode itu).

11. Konsep realisasi (realization)

Penghasilan (revenue) direalisir apabila penjualan telah dilakukan atau apabila suatu jasa telah dilakukan.

12. Konsep perbandingan hasil-biaya (matching principle revenue & cost)

Pendapatan bersih diperoleh dengan membandingkan antara penghasilan (revenue) dan pengeluaran (cost) dalam periode waktu tertentu. Dalam akuntansi perbandingan ini tidak selalu dapat dilakukan dengan tepat karena penggunaan “accrual basis” dalam perhitungan rugi laba. Pendapatan bersih tidak selalu identik dengan uang tunai (cash basis). Dengan adannya konsep ini pengeluaran dapat dibedakan menjadi pengeluaran modal (capital expenditure), demikian juga penerimaan (capital receipt dan revenue receipt).

Keterbatasan-keterbatasan dalam laporan keuangan dapat disimpulkan sebagai berikut :

1. Pembuatan laporan keuangan disusun berdasarkan sejarah (historis), di mana data-data yang diambil dari data masa lalu.

2. Laporan keunagan dibuat umum, artinya untuk semua orang, bukan hanya untuk pihak tertentu saja.

3. Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbangan-pertimbangan tertentu.

4. Laporan keuangan bersifat konservatif dalam menghadapi situasi ketidakpastian. Misalnya dalam suatu peristiwa yang tidak menguntungkan selalu dihitung kerugiannya. Sebagai contoh harta dan pendapatan, nilainya dihitung dari yang paling rendah.

5. Laporan keuangan selalu berpegang teguh kepada sudut pandang ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan kepada sifat formalnya.

L. Pemeriksaan Laporan Keuangan (Audit)

Dalam praktiknya pemeriksaan laporan keuangan dapat dilakukan oleh dua pihak, yaitu :

1. Pihak dalam (intern) perusahaan

Pemeriksaan laporan keuangan oleh intern perusahaan, artinya oleh pemeriksaan yang memang sudah disiapkan pihak perusahaan. Dalam hal ini mereka dapat memperoleh data secara bebas sesuai dengan data aslinya.

2. Pihak luar (ektern) perusahaan

Pemeriksaan oleh pihak luar perusahaan dilakukan oleh akuntan publik yang sudah memperoleh izin. Akuntan akan memberi penilaian setelah meneliti dengan standar dan prosedur pemeriksaan yang lazim. Pendapat wajar atau tidak wajar akan diberikan apabila laporan keuangan disusun telah sesuai dengan prinsip-prinsip akuntansi yang lazim dan telah

diterapkan secara konsisten dari tahun ke tahun. Dengan demikian,laporan ini dapat digunakan oleh pihak-pihak yang berkepentingan untuk mengambil keputusan.

M. Pihak- Pihak Yang Memerlukan Laporan Keuangan

Berikut ini pihak-pihak yang berkepentingan terhadap laporan keuangan :

1. Pemilik

Pemilik pada saat ini adalah mereka yang memiliki usaha tersebut. Hal ini tercermin dari kepemilikan saham yang dimilikinya.

2. Manajemen

Kepentingan pihak manajemen perusahaan terhadap laporan keuangan perusahaan yang mereka juga buat juga memiliki arti tertentu. Bagi pihak manajemen laporan keuangan yang dibuat merupakan cermin kinerja mereka dalam suatu suatu periode tertentu.

3. Kreditor

Kreditor adalah pihak penyandang dana bagi perusahaan. Artinya pihak pemberi dana seperti bank atau lembaga keuangan lainnya. Kepentingan pihak kreditor terhadap laporan keuangan perusahaan adalah dalam hal memberi pinjaman atau pinjaman yang telah berjalan sebelumnya. Bagi pihak kreditor, prinsip kehati-hatian dalam menyalurkan dana (pinjaman) kepada berbagai perusahaan sangat diperlukan.

4. Pemerintah

Pemerintah juga memiliki nilai penting atas laporan keuangan yang dibuat perusahaan. Bahkan pemerintah melalui Departemen Keuangan

mewajibkan kepada setiap perusahaan untuk menyusun dan melaporkan keuangan perusahaan secara periodik.

5. Investor

Investor adalah pihak yang hendak menanamkan dana di suatu perusahaan. Jika suatu perusahaan memerlukan dana untuk memperluas usaha atau kapasitas usahannya di samping memperoleh pinjaman dari lembaga keuangan seperti bank dapat pula diperoleh dari dana investor melalui penjualan saham.

N. Jenis- Jenis Laporan Keuangan

Suatu laporan keuangan yang lengkap terdiri dari neraca, laporan rugi laba, laporan laba ditahan & laporan modal sendiri dan laporan arus kas.

1. Neraca

Menurut Arief Sugiono (2016:13) mendefenisikan bahwa neraca merupakan suatu laporan yang sistematis tentang aktiva (assets), kewajiban (liabilities), dan modal sendiri (equity) dari suatu perusahaan pada tanggal/waktu tertentu. Atau dengan kata lain neraca berisi mengenai data-data informatif mengenai kondisi perusahaan pada waktu tertentu.

Neraca terdiri dari tiga unsur yaitu aktiva, kewajiban dan modal.

Aktiva

Aktiva dapat berupa barang yang berwujud seperti tanah, gedung, peralatan kantor, uang tunai dan simpanan di bank. Aktiva dapat pula berupa sesuatu yang tidak berwujud, misalnya hak paten dan royalty.

Menurut Standar Akuntansi Keuangan (2007:9) aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi masa depan diharapkan akan diperoleh perusahaan.

Jenis–jenis aktiva dibagi dalam dua kelompok besar yaitu :

1. Aktiva lancar adalah uang kas dan aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukar menjadi uang tunai, dijual dalam periode berikutnya (paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal).

2. Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam langkah kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.

Kewajiban

Menurut Standar Akuntansi Keuangan (2007:9) kewajiban merupakan hutang perusahaan perusahaan masa kini yang timbul dari peristiwa masa lalu, penyelesainnya diharapkan mengakibatkan arus keluar dari sumber daya mengandung manfaat ekonomi.

Jenis-jenis kewajiban sebagai berikut :

1. Kewajiban lancar atau kewajiban jangka pendek adalah kewajiban yang pelunasannya akan memerlukan sumber-sumber yang digolongkan dalam aktiva lancar atau dengan menimbulkan suatu kewajiban baru.

2. Kewajiban jangka panjang digunakan untuk menunjukkan kewajiban- kewajiban yang pelunasannya akan dilakukan dalam waktu lebih dari satu tahun atau dilunasi dari sumber-sumber yang bukan dari kelompok aktiva.

Ekuitas

Menurut Standar Akuntansi Keuangan (2007:9) ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban.

2. Laporan rugi laba

Menurut Arief Sugiono (2016:21) mendefenisikan bahwa laporan rugi laba adalah laporan ringkas tentang jenis dan jumlah pendapatan atau hasil penjualan yang diperoleh perusahaan selama periode tertentu, biaya selama masa itu dan keuntungan atau kerugian yang diderita selama periode tersebut (misalnya; satu bulan, per kuartal, pertahun, dsb).

3. Laporan laba ditahan & laporan modal sendiri

Menurut Arief Sugiono (2016: 27) mendefenisikan bahwa laporan laba ditahan adalah bagian laba yang ditanamkan kembali dalam perusahaan dan diakumulasi selama umur perusahaan. Laba yang diperoleh oleh perusahaan

biasanya tidak dibagikan seluruhnya kepada pemegang saham (pemilik) sebagai deviden tetapi akan ditahan oleh perusahaan untuk berbagai keperluan.

Menurut Arief Sugiono (2016: 28) mendefenisikan bahwa laporan modal sendiri adalah untuk mengetahui perubahan besarnya modal sendiri selama suatu periode akuntansi perlu disusun Laporan Modal Sendiri (Statement of Owner Equity). Laporan ini terdapat pada perusahaan perorangan (Single proprietorship), umumnya berbentuk PD ( Perusahaan Dagang) dengan cara memperhitungkan pendapatan bersih yang diterima atau kerugian bersih yang diderita, pemakaian prive, dan penambahan modal oleh pemilik bilamana ada.

4. Laporan Arus Kas

Menurut Arief Sugiono (2016: 32) mendefenisikan bahwa analisa laporan keuangan memperlihatkan kemampuan manajemen mengatur kas perusahaan yang menunjukkan sumber dana kas dan penggunaan dana kas dalam suatu periode tertentu.

O. Penelitian Terdahulu

Telah banyak yang melakukan penelitian mengenai peranan dan pengaruh akuntansi sumber daya manusia terhadap laporan keuangan perusahaan. Penelitian ini mengarah pada bagaimana peranan akuntansi sumber daya manusia terhadap laporan keuangan pada pabrik gula camming kab. Bone. Sebelum melakukan penelitian ini telah dilakukan penelitian-penelitian sebelumnya yang dikemukakan sebagai berikut :

Suwarto (2006), “Akuntansi Sumber Daya Manusia Sebagai Alternatif Dalam Penyusunan Laporan Keuangan”. Penelitian ini dapat dilihat melalui peningkatan ROI dengan penggunaan akuntansi sumber daya manusia. Hasilnya bahwa terjadi peningkatan rasio ROI perusahaan apabila didasarkan pada proses penghitungan dengan metode akuntansi sumber daya manusia, dimana untuk tahun 2003 terjadi selisih sebesar 1,34%, sedangkan untuk tahun 2004 terjadi selisih sebesar 1,47%.

Hardiansyah. A (2009), “Analisis Simulasi Penerapan Akuntansi Sumber Daya Manusia terhadap Perbandingan Kinerja Laporan Keuangan Pada Bank Panin”.

Penelitian ini hanya membatasi masalah tentang digunakannya akuntansi sumber daya manusia atau tidak di Bank Panin serta kinerja perusahaan setelah menerapkan akuntansi sumber daya manusia dengan menggunakan profitabilitas (rentabilitas) menggunakan rasio profit margin, assets utilyzation, return on assets, equity multiplier, return on equity. Hasilnya adalah bahwa penerapan akuntansi sumber daya manusia dengan metode cost (biaya) akan menjadikan suatu biaya yang dikeluarkan menjadi suatu investasi aktiva sumber daya manusia. Perbandingan rasio keuangan profitabilitas (rentabilitas) yang dilakukan sebelum dan sesudah penerapan akuntansi sumberdaya manusia menunjukkan tiga dari lima rasio keuangan mengalami kenaikan walaupun tidak secara signifikan.

Marina T A Hutagaol (2011), “Perlakuan Akuntansi Sumber Daya Manusia Dalam Upaya Pengukurannya Sebagai Aktiva Studi Kasus Pada PT PP London Sumatra Tbk” menghasilkan kesimpulan bahwa sistem akuntansi sumber daya manusia perlu diterapkan dalam perusahaan karena akan meningkatkan kinerja

perusahaan. Hal ini dapat dilihat melalui peningkatan ROI dengan penggunaan akuntansi sumber daya manusia.

Ayu Wahyu Wulan R. (2011), “Analisis Penerapan Akuntansi Sumber Daya Manusia Terhadap Perbandingan Kinerja Laporan Keuangan Pada PT. Bprs Mitra Harmoni Malang”. Penelitian ini bertujuan untuk mengetahui perbandingan kinerja keuangan (rasio profitabilitas) sebelum dan setelah menerapkan Akuntansi Sumber Daya Manusia pada PT. BPRS Mitra Harmoni Malang. Perbandingan kinerja keuangan (rasio profitabilitas) sebelum dan setelah menerapkan Akuntansi Sumber Daya Manusia dilakukan dengan metode penelitian deskriptif kuantitatif.

PT. BPRS Mitra Harmoni Malang menyadari sepenuhnya peranan dominan Sumber Daya Manusia sebagai salah satu faktor utama penunjang keberhasilan usaha. Dapat dilihat adanya usaha yang dilakukan mulai dari perekrutan, seleksi, pengembangan dan pelatihan untuk menunjang kesejahteraan tenaga kerjanya.

Tetapi dapat dilihat bahwa bank-bank yang ada di Indonesia termasuk PT. BPRS Mitra Harmoni Malang menetapkan sumber daya manusia sebagai beban atau biaya, bukan menetapkan menjadi aktiva. Hasil menunjukkan bahwa rata-rata analisis rasio keuangan sebelum dan setelah penerapan Akuntansi Sumber Daya Manusia adalah sama (identik) yang berbanding terbalik dengan perbandingan rasio keuangan sebelum dan setelah penerapan Akuntansi Sumber Daya Manusia.

Rachmatika Pramuna Mahardika Putri (2013), “Dampak Pengungkapan Sumber Daya Manusia Terhadap Reputasi Perusahaan”. Penelitian ini bertujuan untuk menganalisis dampak pengungkapan sumber daya manusia terhadap reputasi perusahaan. Penelitian ini berusaha untuk mengujinya dengan 1 variabel

independen (pengungkapan sumber daya manusia) dan 5 variabel kontrol yaitu, ukuran perusahaan, leverage, ROA, jenis industri, dan tingkat konsentrasi kepemilikan. Penelitian ini merupakan penelitian empiris dengan teknik purposive sampling dalam pengumpulan data. Populasi data diperoleh dari 133 perusahaan yang terdaftar dalam Indonesia Corporate Image Award 2012 dengan hasil excellent. Data diperoleh dari data sekunder laporan tahunan perusahaan non keuangan pada tahun 2011. Setelah pengurangan dengan beberapa kriteria, 48 perusahaan non keuangan ditetapkan sebagai sampel penelitian. Teknik analisis pada penelitian ini menggunakan analisis regresi linier dengan bantuan program bernama SPSS. Hasil pengujian menunjukkan pengungkapan sumber daya manusia berpengaruh secara signifikan terhadap reputasi perusahaan. Selanjutnya, variabel kontrol seperti ukuran perusahaan dan ROA berpengaruh secara signifikan terhadap reputasi perusahaan, tetapi leverage, jenis industri dan tingkat konsentrasi kepemilikan tidak berpengaruh secara signifikan terhadap reputasi perusahaan.

Dwi Maria Widianingsih (2014), “Penerapan Akuntansi Sumber Daya Manusia Terhadap Laporan Keuangan Pada PT. Mensa Binasukses Palembang”. Penelitian ini pada dasarnya membahas bagaimana penerapan akuntansi sumber daya manusia pada laporan keuangan pada PT. Mensa Binasukses Palembang dengan menggunakan laporan keuangan konvensional sebagai perbandingan. Tujuan dalam penulisan skripsi ini adalah untuk mengetahui bagaimana penerapan akuntansi sumber daya manusia terhadap laporan keuangan dengan menggunakan metode deskriptif kuantitatif. Perhitungan dilakukan menggunakan metode garis

lurus dalam mendapatkan investasi bersih sumber daya manusia. Dari hasil penelitian yang telah dilakukan menunjukkan bahwa dasar penerapan akuntansi sumber daya manusia dengan akuntansi konvensional adalah sama dimana terdapat aktiva, kewajiban dan ekuitas. Perbedaan antara penyajian laporan keuangan akuntansi sumber daya manusia dan akuntansi konvensional terlihat pada sumber daya manusianya.

Nur Ali Purnama (2014), ”Penerapan Akuntansi Sumber Daya Manusia dan Kinerja Keuangan Pada Pt. Bank Mandiri Tbk”. Hipotesis yang diangkat yaitu : 1) H1: Kinerja Keuangan PT. Bank Mandiri Tbk. mengalami peningkatan sesudah penerapan akuntansi sumber daya manusia; 2) H2 : Kinerja Keuangan PT. Bank Mandiri Tbk. berbeda secara signifikan antara sebelum dan sesudah penerapan akuntansi sumber daya manusia. Hasil dari penelitian yang dilakukan, diketahui bahwa kinerja keuangan yang dihitung dengan rasio profitabilitas kemudian di Uji T, adalah secara umum mengalami peningkatan dan berbeda secara signifikan, hal ini disebabkan nominal beban pendidikan dan pelatihan pada PT. Bank Mandiri Tbk. cukup besar, sehingga kapitalisasi dari beban tersebut mempengaruhi laba perusahaan dan juga akun-akun yang lainnya. Setelah diterapkannya akuntansi sumber daya manusia pada laporan keuangan perusahaan. Terjadi peningkatan kinerja dari masing –masing periode yang dijadikan penelitian (2010 s/d 2014).

Dengan adanya peningkatan kinerja tersebut, maka rasio profitabilitas perusahaan secara otomatis juga mengalami peningkatan. Sehingga hipotesis yang dikemukakan dapat diterima yaitu bahwa kinerja keuangan PT. Bank Mandiri Tbk. mengalami peningkatan sesudah penerapan akuntansi sumber daya manusia

dan berbeda secara signifikan antara sebelum dan sesudah penerapan akuntansi sumber daya manusia.

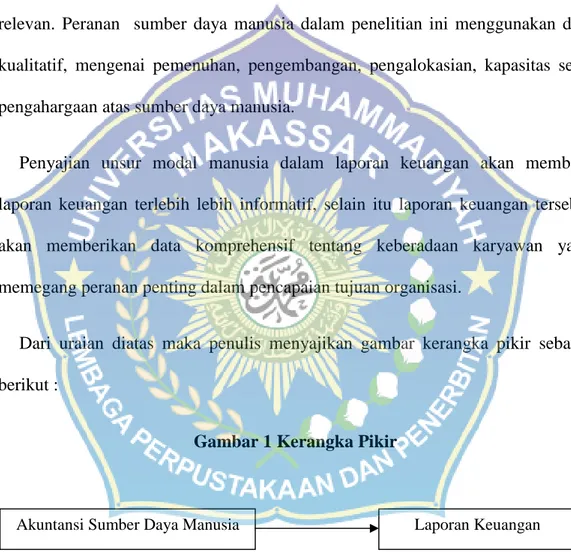

Kadek Desiana Wati, (2014), “Pengaruh Kompetensi SDM, Penerapan SAP, Dan Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Daerah”. Penelitian ini bertujuan untuk mengetahui pengaruh kompetensi sumber daya manusia terhadap kualitas laporan keuangan daerah, pengaruh penerapan standar akuntansi pemerintahan terhadap kualitas laporan keuangan daerah, pengaruh sistem akuntansi keuangan daerah terhadap kualitas laporan keuangan daerah, dan untuk mengetahui pengaruh kompetensi sumber daya manusia, penerapan standar akuntansi pemerintahan, dan sistem akuntansi keuangan daerah terhadap kualitas laporan keuangan daerah. Penelitian ini termasuk dalam penelitian kuantitatif. Sampel ditentukan dengan teknik purposive sampling dan penentuan sampel untuk setiap SKPD menggunakan metode proporsional. Sampel dalam penelitian ini sebanyak 195. Analisis data menggunakan regresi berganda dengan bantuan software SPSS V19. Hasil penelitian menunjukkan bahwa kompetensi sumber daya manusia berpengaruh positif dan signifikan terhadap kualitas laporan keuangan daerah, penerapan standar akuntansi pemerintahan berpengaruh positif dan signifikan terhadap kualitas laporan keuangan daerah, sistem akuntansi keuangan daerah berpengaruh positif dan signifikan terhadap kualitas laporan keuangan daerah, dan kompetensi sumber daya manusia, penerapan standar akuntansi pemerintahan, sistem akuntansi keuangan daerah berpengaruh signifikan terhadap kualitas laporan keuangan.

Lusi Novita Sari (2014), “Pengaruh Kapasitas Sumber Daya Manusia Dan Peran Auditor Internal Pemerintah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Empiris pada Satuan Kerja Perangkat Daerah Kabupaten Kerinci)”. Penelitian ini bertujuan untuk menganalisis : (1) Pengaruh kapasitas sumber daya manusia terhadap kualitas laporan keuangan pemerintah daerah. (2) Pengaruh peran auditor internal pemerintah terhadap kualitas laporan keuangan pemerintah daerah. Penelitian ini tergolong penelitian kausatif. Populasi dalam penelitian ini adalah SKPD di Kabupaten Kerinci. Sampel ditentukan berdasarkan metode simple random sampling, sebanyak 39 SKPD di Kabupaten Kerinci. Pengumpulan data dengan kuesioner kepada responden yaitu pegawai bagian akuntansi/keuangan SKPD. Teknik analisis data dengan menggunakan analisis regresi berganda dengan kapasitas sumber daya manusia dan peran auditor internal pemerintah sebagai variabel independen, dan kualitas laporan keuangan pemerintah daerah sebagai variable dependen. Pengolahan data dengan bantuan SPSS versi 16.0 for windows. Hasil penelitian ini menyimpulkan bahwa (1) Pengaruh yang signifikan positif antara kapasitas sumber daya manusia terhadap kualitas laporan keuangan pemerintah daerah dengan nilai thitung >

ttabel yaitu 2,814 > 1,996 atau nilai signifikansi 0,006 < α 0,05 (H1 diterima). (2) Pengaruh yang signifikan positif antara peran auditor internal pemerintah daerah terhadap kualitas laporan keuangan pemerintah daerah dengan thitung > ttabel yaitu 2,719 > 1,996 atau nilai signifikansi 0,008 < α 0,05 (H2 diterima).

Pramudya Nur Annisa (2016), ”Pengaruh Audit Manajemen Sumber Daya Manusia Terhadap Kinerja Karyawan Di Rumah Sakit Umum Purbowangi

Kabupaten Kebumen”. Penelitian ini bertujuan untuk mengetahui pengaruh Audit Manajemen Sumber Daya Manusia terhadap Kinerja Karyawan di Rumah Sakit Umum Purbowangi Kabupaten Kebumen. Penelitian ini merupakan penelitian kausal komparatif. Populasi penelitian ini adalah seluruh karyawan Rumah Sakit Umum Purbowangi Kabupaten Kebumen yang berjumlah 158 responden.

Pemilihan sampel menggunakan metode Cluster Random Sampling. Jumlah sampel adalah 80 responden, yang diproleh dari empat divisi yaitu divisi medis (8 responden), paramedis (32 responden), penunjang medis (10 responden), dan umum (30 responden). Data yang digunakan adalah data primer berupa kuesioner.

Sebelum dilakukan penelitian, terlebih dahulu dilakukan uji coba instrumen dengan uji validitas dan uji reliabilitas yang melibatkan 20 karyawan Rumah Sakit Umum Purbowangi Kabupaten Kebumen yang tidak dilibatkan kembali pada saat penelitian. Uji prasyarat analisis meliputi uji normalitas, uji linearitas, uji multikolinearitas dan uji heteroskedastisitas. Uji analisis data yang digunakan dalam menguji hipotesis pada penelitian ini menggunakan analisis regresi sederhana. Hasil penelitian ini menunjukkan adanya pengaruh positif dan signifikan Audit Manajemen Sumber Daya Manusia terhadap Kinerja Karyawan di Rumah Sakit Umum Purbowangi Kabupaten Kebumen yang ditunjukkan dengan nilai r2 sebesar 0,518, nilai signifikansi lebih kecil dari level of significant (0,000 < 0,050) dan persamaan garis regresinya Y = 0,813 + 0,766X.

Tabel 2.1

Penelitian Terdahulu Mengenai Akuntansi Sumber Daya Manusia Dalam Laporan Keuangan

N o

Peneliti Judul Metode dan

Instrumen Penelitian

Hasil Penelitian

1. Suwarto (2006)

Akuntansi Sumber Daya Manusia Sebagai Alternatif Dalam Penyusunan Laporan Keuangan.

Dapat dilihat melalui

peningkatan ROI dengan penggunaan akuntansi sumber daya manusia.

Terjadi peningkatan rasio ROI perusahaan apabila didasarkan

pada proses

penghitungan dengan metode akuntansi sumber daya manusia, dimana untuk tahun 2003 terjadi selisih sebesar 1,34%, sedangkan untuk tahun 2004 terjadi selisih sebesar 1,47%.

2. Hardiansyah (2009)

Analisis Simulasi Penerapan Akuntansi Sumber Daya Manusia terhadap Perbandingan Kinerja Laporan Keuangan Pada Bank Panin.

Menerapkan akuntansi sumber daya manusia

dengan menggunakan profitabilitas (rentabilitas) menggunakan rasio profit margin, assets utilyzation, return on assets, equity multiplier, return on equity.

Penerapan akuntansi sumber daya manusia dengan metode cost

(biaya) akan

menjadikan suatu

biaya yang

dikeluarkan menjadi suatu investasi aktiva sumber daya manusia.

Perbandingan rasio keuangan

profitabilitas

(rentabilitas) yang dilakukan sebelum

dan sesudah

penerapan akuntansi sumber daya manusia menunjukkan tiga dari lima rasio keuangan mengalami kenaikan walaupun tidak secara signifikan.

3. Marina T A Hutagaol (2011)

Perlakuan Akuntansi Sumber Daya Manusia

Dapat dilihat melalui

peningkatan ROI dengan

Sistem akuntansi sumber daya manusia perlu diterapkan dalam perusahaan

Dalam Upaya Pengukurann ya Sebagai Aktiva (Studi Kasus Pada

PT PP

London Sumatra Tbk).

penggunaaan akuntansi sumber daya manusia.

karena akan

meningkatkan kinerja perusahaan. Hal ini dapat dilihat melalui peningkatan ROI dengan penggunaan akuntansi sumber daya manusia.

4. Ayu Wahyu Wulan

R.(2011)

Analisis Penerapan Akuntansi Sumber Daya Manusia Terhadap Perbandingan Kinerja Laporan Keuangan Pada Pt. Bprs Mitra

Harmoni Malang.

Metode penelitian deskriptif kuantitatif.

Rata-rata analisis rasio keuangan sebelum dan setelah penerapan Akuntansi Sumber Daya Manusia adalah sama (identik) yang berbanding terbalik dengan perbandingan rasio keuangan sebelum dan setelah penerapan Akuntansi

Sumber Daya

Manusia.

5. Rachmatika Pramuna Mahardika Putri (2013)

Dampak Pengungkapa n Sumber Daya

Manusia Terhadap Reputasi Perusahaan.

Teknik analisis pada penelitian menggunakan analisis regresi linier dengan bantuan

program bernama SPSS.

Menunjukkan

pengungkapan sumber

daya manusia

berpengaruh secara signifikan terhadap reputasi perusahaan.

6. Dwi Maria Widianingsih (2014)

Penerapan Akuntansi Sumber Daya Manusia Terhadap Laporan Keuangan Pada PT.

Mensa Binasukses Palembang.

Metode deskriptif kuantitatif.

Menunjukkan bahwa dasar penerapan akuntansi sumber daya manusia dengan akuntansi

konvensional adalah sama dimana terdapat aktiva, kewajiban dan ekuitas.

7. Nur Ali

Purnama (2014).

Penerapan Akuntansi Sumber Daya Manusia Dan

Dalam

penelitian ini teknik yang digunakan

Kinerja keuangan PT.

Bank Mandiri Tbk.

mengalami

peningkatan sesudah

Kinerja Keuangan Pada Pt.

Bank Mandiri Tbk.

dalam

pemgumpulan data adalah penelitian kepustakaan.

penerapan akuntansi sumber daya manusia dan berbeda secara signifikan antara sebelum dan sesudah penerapan akuntansi sumber daya manusia.

8. Kadek

Desiana Wati (2014)

Pengaruh Kompetensi SDM, Penerapan SAP, Dan Sistem

Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Daerah

Penelitian ini termasuk dalam penelitian kuantitatif.

Kompetensi sumber

daya manusia

berpengaruh positif dan signifikan terhadap kualitas laporan keuangan daerah, penerapan standar akuntansi pemerintahan

berpengaruh positif dan signifikan terhadap kualitas laporan keuangan daerah, sistem akuntansi keuangan daerah berpengaruh positif dan signifikan terhadap kualitas laporan keuangan

daerah, dan

kompetensi sumber daya manusia, penerapan standar akuntansi

pemerintahan, sistem akuntansi keuangan daerah berpengaruh signifikan terhadap kualitas laporan keuangan.

9. Lusi Novita Sari (2014)

Pengaruh Kapasitas Sumber Daya Manusia Dan Peran

Auditor Internal Pemerintah Terhadap

Teknik analisis data dengan menggunakan analisis regresi berganda dengan kapasitas sumber daya manusia dan

Pengaruh yang signifikan positif antara kapasitas sumber daya manusia terhadap kualitas laporan keuangan pemerintah daerah dengan nilai thitung >

tabel yaitu 2,814 >

Kualitas Laporan Keuangan Pemerintah Daerah (Studi Empiris pada Satuan Kerja Perangkat Daerah Kabupaten Kerinci).

peran auditor internal

pemerintah sebagai variabel independen, dan kualitas laporan

keuangan pemerintah daerah sebagai variable

dependen.

1,996 atau nilai signifikansi 0,006 < α 0,05 (H1 diterima). (2) Pengaruh yang signifikan positif antara peran auditor internal pemerintah daerah terhadap kualitas laporan keuangan pemerintah daerah dengan thitung

> ttabel yaitu 2,719 >

1,996 atau nilai signifikansi 0,008 < α 0,05 (H2 diterima).

10 Pramudya Nur Annisa (2016).

Pengaruh Audit Manajemen Sumber Daya Manusia Terhadap Kinerja Karyawan Di Rumah Sakit Umum

Purbowangi Kabupaten Kebumen.

Penelitian ini merupakan penelitian kausal komparatif.

Menunjukkan adanya pengaruh positif dan signifikan Audit Manajemen Sumber

Daya Manusia

terhadap Kinerja Karyawan di Rumah

Sakit Umum

Purbowangi

Kabupaten Kebumen yang ditunjukkan dengan nilai r2 sebesar 0,518, nilai signifikansi lebih kecil dari level of significant (0,000 <

0,050) dan persamaan garis regresinya Y = 0,813 + 0,766X.

P. Kerangka Pemikiran

Penerapan sumber daya manusia adalah proses penempatan nilai sumber daya manusia bagi suatu organisasi. Hal tersebut melibatkan pengukuran produktifitas (kinerja) dan daya promosi manusia. Saat ini, sumber daya manusia dapat berguna dalam proses non-moneter. Tetapi, metode-metode ini tidak dapat digunakan akuisisi, pengembangan, alokasi, dan konversi sumber daya manusia. Oleh karena itu, yang dibutuhkan sebenarnya adalah metode moneter terhadap evaluasi sumber daya manusia.

Akuntansi Sumber daya manusia juga dapat digunakan untuk mengevaluasi efesiensi dari masing-masing fungsi manajemen personalia. Hal tersebut juga dapat membantu menetapkan standar dari biaya untuk memperoleh dan mengembangkan manusia.

Menurut American Accounting Association Comite dalam Harahap (2011:424) mendefenisikan akuntansi sumber daya manusia sebagai proses pengidentifikasian dan pengukuran dan mengenai sumber daya manusia dan mengkomunikasikan informasi ini kepada pihak-pihak yang berkepentingan. Terdapat dua alasan untuk memasukkan sumber daya manusia dalam akuntansi yaitu :

1. Manusia merupakan sumber daya yang berharga bagi perusahaan selama mereka memberikan jasa yang dapat diukur.

2. Nilai dari seseorang sebagai sumber daya bergantung bagaimana ia dipekerjakan, jadi gaya manajemen juga akan mempengaruhi nilai dari sumber daya.

Disamping itu tujuan dari akuntansi sumber daya manusia yaitu untuk membantu untuk perusahaan dalam tinjauan penilaian modal manusia serta mengukur seberapa pentingnya nilai sumber daya manusia terhadap laporan keuangan perusahaan dimasa yang akan datang. Untuk mengukur sumber daya manusia secara baik, diperlukan informasi sumber daya manusia yang akurat dan relevan. Peranan sumber daya manusia dalam penelitian ini menggunakan data kualitatif, mengenai pemenuhan, pengembangan, pengalokasian, kapasitas serta pengahargaan atas sumber daya manusia.

Penyajian unsur modal manusia dalam laporan keuangan akan membuat laporan keuangan terlebih lebih informatif, selain itu laporan keuangan tersebut akan memberikan data komprehensif tentang keberadaan karyawan yang memegang peranan penting dalam pencapaian tujuan organisasi.

Dari uraian diatas maka penulis menyajikan gambar kerangka pikir sebagai berikut :

Gambar 1 Kerangka Pikir

Q. Hipotesis

Berdasarkan permasalahan yang diangkat, maka hipotesis dari permasalahan tersebut adalah diduga akuntansi sumber daya manusia berperan penting dalam laporan keuangan khusus mengenai kinerja keuangan perusahaan.

Akuntansi Sumber Daya Manusia Laporan Keuangan

BAB III

METODOLOGI PENELITIAN

A. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada PTP. Nusantara XIV (Persero) Pabrik Gula Camming Kabupaten Bone yang berlokasi di Wanuawaru, Kecamatan Libureng, Kabupaten Bone. Sedangkan waktu pelaksanaan penelitian berlangsung selama 2 (bulan) bulan.

B. Metode Pengumpulan Data

Untuk memperoleh data sehubungan dengan penulisan skripsi ini,maka penulis mengumpulkan data dengan menggunakan metode yaitu :

1. Metode observasi yaitu metode pengumpulan data yang dilakukan dengan mengadakan pengamatan langsung pada objek penelitian.

2. Metode wawancara yaitu metode pengumpulan data yang dilakukan dengan wawancara langsung dengan manajer personalia pada PTP.

Nusantara XIV (Persero) Pabrik Gula Camming Kabupaten Bone

3. Metode kepustakaan (library research) yaitu penelitian yang dilakukan dengan membaca buku-buku literature sebagai dasar teori dalam penulisan proposal yang relevan dengan masalah yang diteliti.

C. Jenis dan Sumber Data 1. Jenis data

Adapun jenis data yang digunakan adalah :

a. Data Kualitatif, yaitu data yang diperoleh dari perusahaan dalam bentuk informasi baik secara lisan maupun tulisan yang berkaitan dengan masalah.

b. Data Kuantitatif, yaitu data yang diperoleh dari perusahaan yang berupa data dalam bentuk angka-angka.

2. Sumber Data

Adapun sumber data yang digunakan adalah :

a. Data Primer, yaitu data yang diperoleh secara langsung dan perusahaan melalui hasil pengamatan dan wawancara dengan manajer keuangan.

b. Data Sekunder, yaitu data yang diperoleh dari laporan data tetulis yang ada hubungannya dengan instansi atau melalui literatur yang berhubungan dengan masalah tersebut.

D. Metode Analisis

Adapun metode analisis yang digunakan dalam penelitian ini adalah metode analisis deskriptif. Dimana metode ini bertujuan untuk menggambarkan atau menguraikan secara karakteristik dari satu gejala atau masalah yang diteliti dalam suatu situasi. Metode ini digunakan dengan cara mengumpulkan data, menganalisa sampai menyajikan data sehingga dapat memberikan gambaran yang jelas tentang objek yang diteliti.

42 A. Sejarah Singkat dan Lokasi Penelitian 1. Sejarah Berdirinya Pabrik

PTP XX (Persero) bekerja sama dengan PT. Tanindo Jakarta dan Victorias Milling Company, inc, Philippines, melakukan studi kelaikan Proyek Gula Camming Sulawesi Selatan. Penguasaan lahan bukan merupakan problem setelah Bupati KDH Tk.II Bone mengeluarkan SK No 84/DnY/Kpts/V/1981 tertanggal 18 Mei 1981 yang memutuskan alokasi untuk perkebunan tebu seluas 9.000 Hektar.

Setelah disurvey hanya 7.200 Hektar yang layak ditanamai tebu sisanya dapat digunakan sebagai pemukiman penduduk, infrastruktur, kompleks pabrik dan lain sebagainya.

Pabrik Gula Camming secara resmi dibangun dengan ditandai keluarnya SK Mentan No. 668/Kpta/org/1981 tanggal 11 Agustus 1981 yang bertujuan untuk memenuhi kebutuhan gula dalam negeri. Untuk mencapainya maka PTP XX (Persero) selaku pengemban SK melakukan penanaman tebu di wilayah Camming.

Pada awal tahun 1985 PTP XX (Persero) bekerja sama dengan The Triveni E.W India melakukan pembangunan Pabrik Gula berkapasitas 3000 TCD dan pada tanggal 2 Agustus 1986 dilakukan giling perdana Pabrik Gula Camming.

Berdasarkan peraturan pemerintah No. 5 thn 1991 dan SK Menteri Keuangan RI No. 950/KMK-013/1991 dan No. 951/KMK-013/1991. Dibentuk PTP

XXXII (Persero) yang berkedudukan di Ujung Pandang untuk mengelola Pabrik- Pabrik Gula di Sulawesi Selatan, yang terdiri Pabrik Gula Bone, Pabrik Gula Takalar dan Pabrik Gula Camming.

Berdasarkan SK Menteri Pertanian RI No. 361/KPTS/07.210/5/1994 tanggal 9 Mei 1994 dilakukan Restrukturisasi BUMN sector Pertanian. Kemudian PTP XXXII (Persero) merupakan Badan Usaha Group Sulawesi-Maluku-NTT-Irian yang terdiri dari 3 kelompok usaha di Kawasan Timur Indonesia yaitu : PTP XXXII (Persero), PTP XXVIII (Persero) & Bina Mulya Ternak.

Pada tanggal 11 Maret 1996 dibentuk PTP Nusantara XIV (Persero) dengan Akta Notaris Harun Kamil SH No. 47 tanggal 11 maret 1996 yang didasari Surat Keputusan :

Peraturan Pemerintah RI No. 19 tahun 1996 tanggal 4 Februari 1996

Menteri Keuangan RI No. 173/KMK.016/1996 tanggal 11 Maret 1996

Menteri Pertanian RI No.334/Kpts/KP.510/94 tanggal 3 Mei 1994

Hingga saat ini Pabrik Gula Camming merupakan salah satu unit produksi PTP Nusantara XIV (Persero).

2. Gambaran Umum

1. Alamat Pabrik Gula Camming terletak di :

Desa : Wanuawaru

Kecamatan : Libureng

Kabupaten : Bone

Propinsi : Sulawesi Selatan

Kode Pos : 92766

Telephone : 062-482-2425 016

Faximile : 062-482-2425 016

Terletak : 170 Km dari ibu kota propinsi dan 85 Km dari ibu kota Kabupaten.

2. Topografi

Ketinggian : 127 m dpl.

Jenis tanah : Mediteran dan Grumosal.

3. Letak Ordinat

Antara 40170dan 40100 Lintang Selatan dan

Antara 1190500dan 1200150 Bujur Timur

4. Iklim

Tahun Curah Hujan Hari Hujan Bulan Kering 1995

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

3.347 2.283 1.465 3.226 2.532 2.484 1.589 2.612 2.228 1.695 1.803 1.576

191 181 119 197 160 147 152 131 153 118 139 110

1 1 4 1 1 3 3 4 1 3 3 4

5. Pengairan

Teknis : 0,0 %

Pompanisasi : 10,0 %

Tadah Hujan : 90,0 % 6. Prasarana Pendukung

Sumber air pabrik : Sungai Walanae

Sumber bahan baku : TS + TR

Kelas jalan di kompleks Pabrik Gula Camming adalah :

Kelas I : 60 Km

Kelas II : 150 Km

Kelas III : 310 Km

Jalan Desa : 40 Km

Fasilitas sosial yang ada di Pabrik Gula Camming adalah meliputi :

Masjid/Musholla : 3 Buah

Mess : 1 Unit

Poliklinik : 1 Unit

Balai pertemuan : 1 Unit

Lap.Tennes : 1 Unit

Lap.Bulutangkis : 8 Unit

Lap. Sepak bola : 2 Unit

Sekolah Dasar : 1 Unit

Taman kanak-kanak : 1 Unit

Posyandu : 2 Unit