Forum Manajemen Indonesia 6 Medan 2014

Proceeding FMI 6 Medan

ANALISIS FAKTOR MAKRO EKONOMI DAN FAKTOR KINERJA

KEUANGAN SEBAGAI PEMBENTUK MODEL PREDIKSI

KEBANGKRUTAN PERUSAHAAN (STUDI PADA PERUSAHAAN

TERCATAT DI BEI PADA PAPAN PENGEMBANG DENGAN SEKTOR

PERDAGANGAN, JASA DAN INVESTASI) PERIODE 2009-2012

M.Sienly Veronica

Manajemen, Universitas Kristen Maranatha

Email: lee_pingping@yahoo.com

Abstract

Nowadays the company with small and medium capitalization is experiencing growth particularly in trade and services sector, beside that the small and medium capitalization companies are more resilient in an economic crisis than the companies with big capitalization, where it can be seen that in the financial crisis many big capitalization companies went bankrupt than the small and medium capitalization companies. Thus, in

order to avoid bankruptcy, the company with small and medium capitalizationneed to know

the macroeconomic factors and financial performance factors that impact the company bankruptcy. To perform this study, the researcher took sample using a sampling technique that is non-probabilistic sampling especially purposive sampling to obtain a sample of 54 companies listed on the Indonesia Stock Exchange in board development especial at trade, services and investment sector with the study period of 2009 – 2012. Data used in this study are financial ratios to measure financial performance and inflation, interest rates, exchange rates and the amount of GDP to measure the macroeconomic factors. Data analysis method used is logistic regression with a significant level α of 5%. The result by testing the hypothesis is the only financial performance factors that measure by financial ratios such as current ratio (CR), quick ratio (QR), total asset turnover (TATO), inventory turnover and receivables turnover to give effect to the company bankruptcy with the bankruptcy prediction models is: Log Y = -1.443 + 2,674CR - 2,480QR + 0,961Inventory Turnover - 1,352TATO - 0,590Receivable Turnover and the accuracy of predictions by the model is 85.6%. Based on the result it can be concluded that the small and medium capitalization company in trade, services and investment sector needs to pay more attention at financial performance, especially the current ratio (CR), quick ratio (QR), total asset turnover (TATO), inventory turnover and receivables turnover to avoid bankruptcy.

Forum Manajemen Indonesia 6 Medan 2014

Proceeding FMI 6 Medan

I. PENDAHULUAN

Krisis moneter yang terjadi di Indonesia pada

tahun 1997 telah membuat banyak

perusahaan berskala besar baik yang

bergerak dalam bidang manufaktur maupun

bidang jasa mengalami gagal bayar (financial

distress) bahkan sampai mengalami

kebangkrutan usaha, tetapi usaha mikro, kecil

dan menengah dapat bertahan dan menjadi

pemulih perekonomian ditengah

keterpurukan akibat krisis moneter pada

berbagai sektor ekonomi (Utama,2013).

Menurut Inayanti et al (2012) dalam

pembangunan ekonomi di Indonesia, usaha

kecil menengah (UKM) selalu dianggap

sebagai sektor yang memiliki peranan

penting karena sebagian besar penduduk

hidup dari sektor usaha kecil baik tradisional

maupun modern.

Hal tersebut ditunjukkan oleh BPS dalam

websitenya bahwa usaha kecil menengah

dapat meningkatkan indikator makro

ekonomi seperti pada tahun 2003 kinerja

UKM mengalami peningkatan di bandingkan

pada tahun 2000, peningkatan ini

memberikan sumbangan kepada peningkatan

Produk Domestik Bruto (PDB), selain itu

sumbangan lain yang diberikan oleh UKM

adalah peningkatan jumlah penyerapan

tenaga kerja yang disebabkan karena jumlah

unit usaha UKM yang mengalami

peningkatan.

Oleh karena itu usaha kecil menengah

(UKM) perlu diberikan perhatian dalam

pengembangannya dengan salah satu caranya

adalah melakukan evaluasi terhadap kinerja

perusahaan UKM agar usaha kecil menengah

(UKM) dapat terus berkembang sehingga

dapat memperkuat pembangunan ekonomi

Indonesia.

Agar usaha kecil menengah (UKM) dapat

terus bertahan maka perlu dilakukan analisis

laporan keuangan untuk mengevaluasi

kinerja keuangan usaha kecil menengah

(UKM) dan menghindarkan usaha kecil

menengah (UKM) mengalami kebangkrutan

usaha.

Salah satu ukuran dalam melakukan analisis

laporan keuangan adalah menggunakan

rasio-rasio keuangan. Rasio keuangan yang

diperoleh dari laporan keuangan sangat

berguna untuk memprediksikan

kebangkrutan perusahaan pada kondisi

perekonomian yang stabil (Sandin &

Porporato, 2007 dalam Veronica, 2014).

Disamping melakukan analisis laporan

keuangan dengan menggunakan rasio-rasio

keuangan, faktor lain yang perlu diperhatikan

agar usaha kecil menengah (UKM) dapat

Forum Manajemen Indonesia 6 Medan 2014

Proceeding FMI 6 Medan

faktor makro ekonomi karena faktor makro

ekonomi merupakan faktor penting dalam

memprediksikan kebangkrutan usaha (Lee et

al, 2007). Faktor makro ekonomi seperti

tingkat suku bunga, tingkat inflasi, produk

domestik bruto (PDB) dan nilai tukar Rupiah

sangat mempengaruhi kelangsungan hidup

perusahaan sehingga variabel tersebut

banyak digunakan untuk memprediksikan

kebangkrutan perusahaan (Veronica, 2014).

Berdasarkan uraian diatas maka penulis

tertarik untuk melalukan analisis faktor

makro ekonomi dan faktor kinerja keuangan

sebagai pembentuk model prediksi

kebangkrutan perusahaan dengan tujuan

untuk mengetahui faktor makro ekonomi dan

faktor kinerja keuangan yang memberikan

pengaruh terhadap kebangkrutan perusahaan

terutama untuk usaha kecil menengah

(UKM) yang diwakili oleh

perusahaan-perusahaan yang listing di BEI pada papan

pengembang dengan sektor perdagangan,

jasa dan investasi. Perusahaan-perusahaan

yang listing di BEI pada papan pengembang

dengan sektor perdagangan, jasa dan

investasi dipilih untuk mewakili usaha kecil

menengah (UKM) karena memiliki kriteria

yang sama yaitu pada kekayaan bersih

perusahaan dimana pada usaha kecil

menengah (UKM) kekayaan bersih yang

dimiliki adalah antara lima ratus juta sampai

paling banyak sepuluh milyar Rupiah dan

agar perusahaan dapat tercatat pada papan

pengembang maka perusahaan harus

memiliki kekayaan bersih minimal lima

milyar Rupiah, selain itu usaha kecil

menengah banyak bergerak pada bidang

perdagangan dan jasa.

II. LANDASAN TEORI

2.1 Usaha Kecil Menengah

Sesuai dengan Undang-Undang Nomor 20

Tahun 2008 maka definisi usaha kecil dan

menengah adalah: (depkop.go.id)

a. Usaha kecil: usaha ekonomi produktif

yang berdiri sendiri yang dilakukan oleh

orang perorang atau badan usaha yang bukan

merupakan anak perusahaan atau bukan

cabang perusahaan yang dimiliki, dikuasai

atau menjadi bagian baik langsung maupun

tidak langsung dari usaha menengah atau

usaha besar yang memenuhi kriteria usaha

kecil sebagaimana dimaksud dalam

undang-undang ini.

b. Usaha menengah: usaha ekonomi

produktif yang berdiri sendiri, yang

dilakukan oleh orang perorang atau badan

usaha yang bukan merupakan anak

perusahaan atau cabang perusahaan yang

dimiliki, dikuasai atau menjadi bagian baik

langsung maupun tidak langsung dengan

usaha kecil atau usaha besar dengan jumlah

kekayaan bersih atau hasil penjualan tahunan

sebagaimana diatur dalam undang-undang

Forum Manajemen Indonesia 6 Medan 2014

Proceeding FMI 6 Medan

Berdasarkan kekayaan dan hasil penjualan,

menurut Undang-Undang Nomor 20 Tahun

2008 pasal 6 adalah: (depkop.go.id)

Kriteria usaha kecil adalah memiliki

kekayaan bersih lebih dari lima puluh juta

Rupiah sampai dengan paling banyak lima

ratus juta Rupiah tidak termasuk tanah dan

bangunan tempat usaha dan memiliki hasil

penjualan tahunan lebih dari tiga ratus juta

sampai paling banyak dua setengah milyar

Rupiah.

Kriteria usaha menengah adalah memiliki

kekayaan bersih lebih dari lima ratus juta

Rupiah sampai dengan paling banyak

sepuluh milyar Rupiah tidak termasuk tanah

dan bangunan tempat usaha dan memiliki

hasil penjualan tahunan lebih dari dua

setengah milyar sampai dengan paling

banyak lima puluh milyar Rupiah.

2.2 Kebangkrutan Usaha

Kebangkrutan biasanya diartikan sebagai

kegagalan perusahaan dalam menjalankan

operasi perusahaan untuk menghasilkan laba

(Almilia & Herdiningtyas,2005).

Kebangkrutan sebagai kegagalan

didefinisikan dalam dua arti yaitu: (Adnan &

Kurniasih,2000)

1. Kegagalan Ekonomi

Kegagalan dalam ekonomi adalah

perusahaan kehilangan uang atau pendapatan

perusahaan tidak menutup biayanya sendiri,

sehingga dapat dikatakan bahwa tingkat

labanya lebih kecil daripada biaya modal

atau dengan kata lain nilai sekarang dari arus

kas perusahaan lebih kecil dari

kewajibannya.

2. Kegagalan Keuangan

Kegagalan keuangan dapat diartikan sebagai

insolvensi dari sudut pandang arus kas.

Insolvensi berdasarkan arus kas dapat dibagi

dalam dua bentuk yaitu insolvensi teknis dan

insolevensi dalam pengertian kebangkrutan.

Insolvensi teknik adalah perusahaan

dianggap gagal jika perusahaan tidak dapat

memenuhi kewajiban pada saat jatuh tempo

walaupun total aktiva melebihi total hutang

atau terjadi insolvensi teknis bila perusahaan

gagal memenuhi salah satu atau lebih kondisi

dalam ketentuan hutangnya. Insolvensi teknis

ini juga dapat terjadi bila arus kas tidak

cukup untuk memenuhi pembayaran

kembalian pokok pada tanggal tertentu.

Insolvensi dalam pengertian kebangkrutan

adalah kebangkrutan didefinisikan dalam

ukuran sebagai kekayaan bersih negatif

dalam neraca konvensional atau nilai

sekarang atau arus kas yang diharapkan lebih

kecil dari kewajibannya.

2.3 Faktor Makro Ekonomi dan

Kebangkrutan Usaha

Faktor makro ekonomi terdiri dari inflasi,

tingkat suku bunga, nilai tukar, dan produk

Forum Manajemen Indonesia 6 Medan 2014

Proceeding FMI 6 Medan

a. Infasi

Adanya peningkatan harga-harga barang dan

jasa disebabkan karena adanya kenaikan dari

biaya produksi, kegagalan panen, atau

terjadinya bencana alam yang dapat

menyebabkan harga-harga produk menjadi

meningkat.

Inflasi yang tinggi juga dapat berimbas

kepada perusahaan terutama perusahaan yang

menghasilkan produk karena dengan

meningkatnya harga produk dan tidak

didukung oleh daya beli masyarakat maka

produk yang dihasilkan akan menumpuk di

gudang, sehingga dapat menyebabkan

perusahaan mengalami kerugian.

Adanya hubungan antara tingkat inflasi

dengan kebangkrutan usaha ditunjukkan

dalam penelitian yang dilakukan oleh Lee et

al (2007), Tirapat & Nittayagasetwat (1999),

dan Liou & Smith (2006) menyatakan bahwa

inflasi merupakan faktor penting dalam

memprediksikan kebangkrutan dan

memberikan pengaruh terhadap

kemungkinan perusahaan mengalami

kesulitan keuangan.

b. Tingkat Suku Bunga

Tingkat suku bunga merupakan angka yang

dikeluarkan oleh bank untuk memberikan

kompensasi kepada pihak yang memiliki

kelebihan dana dan untuk memperoleh

pendapatan bagi bank dari pihak yang

berhutang kepada bank.

Tingkat suku bunga yang tinggi dapat

menyebabkan pengeluaran biaya bunga yang

merupakan biaya perusahaan yang besar.

Apabila besarnya biaya tidak sebanding

dengan pendapatan yang diterima oleh

perusahaan maka perusahaan akan

mengalami kerugian, kondisi yang demikian

lama kelamaan akan menyebabkan

perusahaan mengalami kebangkrutan usaha,

hal tersebut didukung oleh penelitian yang

dilakukan oleh Shepard & Collins (1982)

yang menyatakan bahwa tingkat bunga

merupakan indikator yang penting dalam

pembentukan model kebangkrutan.

Penelitian yang dilakukan oleh Firdhausyah

(2010) menyimpulkan bahwa tingkat suku

bunga merupakan variabel makro yang

dominan terhadap antisipasi risiko

kebangkrutan dan didukung juga oleh

penelitian yang dilakukan oleh Salman et al

(2009) yang menyatakan bahwa tingkat

bunga pinjaman yang tinggi menyebabkan

kebangkrutan

c. Nilai Tukar Rupiah

Nilai tukar Rupiah merupakan harga Rupiah

terhadap mata uang negara lain. Nilai tukar

Rupiah dapat mengalami pergerakan

peningkatan dalam arti nilai tukar Rupiah

mengalami penguatan terhadap mata uang

Forum Manajemen Indonesia 6 Medan 2014

Proceeding FMI 6 Medan

perusahaan yang menggunakan mata uang

asing dalam pembiayaan modal usaha dan

pembayaran biaya produksi karena bahan

baku yang diimpor dari luar negri akan

mengalami keuntungan karena membeli mata

uang asing dengan harga murah dan sedikit

mengeluarkan rupiah untuk dapat membayar

biaya bahan baku dan biaya modal usaha.

Bila nilai tukar Rupiah mengalami

pergerakan penurunan dalam arti nilai tukar

Rupiah mengalami pelemahan terhadap mata

uang asing, maka biaya produksi akan

mengalami peningkatan bila bahan baku

diimpor dari luar negri sehingga dapat

meningkatkan harga produk. Harga produk

yang naik bila tidak diimbangi dengan

pendapatan dari penjualan maka dapat

menyebabkan perusahaan mengalami

kerugian dan apabila tidak ditangani dengan

cepat maka perusahaan akan mengalami

kesulitan keuangan dan lama kelamaan akan

mengalami kebangkrutan usaha. Hal tersebut

didukung oleh penelitian yang dilakukan oleh

Saragih (2010) yang menyimpulkan bahwa

variabel nilai tukar mempunyai hubungan

yang positif dan signifikan terhadap risiko

kebangkrutan usaha. Dengan demikian maka

dapat dikatakan bahwa nilai tukar Rupiah

dapat memberikan pengaruh kepada

munculnya kebangkrutan usaha suatu

perusahaan.

d. Produk Domestik Bruto (PDB)

Produk domestik bruto adalah merupakan

indikator ekonomi yang memberikan

informasi mengenai jumlah agregate barang

dan jasa yang telah diproduksi oleh ekonomi

nasional untuk suatu periode tertentu

(Harianto & Sudomo, 2001). PDB yang

meningkat menandakan bahwa jumlah

agregate barang dan jasa yang telah

diproduksi mengalami peningkatan karena

adanya permintaan yang meningkat sehingga

dapat dikatakan daya beli masyarakat

mengalami peningkatan. Dengan daya beli

masyarakat yang mengalami peningkatan

maka pendapatan perusahaan akan

mengalami kenaikan dan kondisi perusahaan

jauh dari kebangkrutan usaha sehingga dapat

disimpulkan bahwa dengan PDB yang

meningkat maka kelangsungan hidup

perusahaan akan semakin baik. PDB

memberikan pengaruh terhadap pembentukan

model prediksi kebangkrutan usaha dimana

hal tersebut didukung oleh penelitian yang

dilakukan oleh Liou & Smith (2006) yang

menyatakan bahwa PDB memberikan

kontribusi pada pembentukan model

kebangkrutan perusahaan Berdasarkan uraian

diatas maka dapat disimpulkan bahwa

variabel makro ekonomi yang tediri dari

tingkat inflasi, tingkat suku bunga, nilai tukar

Rupiah, dan produk domestik bruto (PDB)

dapat memberikan pengaruh terhadap

Forum Manajemen Indonesia 6 Medan 2014

Proceeding FMI 6 Medan

oleh hasil penelitian yang dilakukan oleh

Nam et al (2008) yang menyimpulkan bahwa

faktor makro ekonomi mempunyai peranan

dalam pembentukan model prediksi

kebangkrutan usaha dan untuk

memprediksikan kebangkrutan usaha

sebaiknya menyertakan variabel-variabel

makro ekonomi. Dengan demikian hipotesis

penelitian yang muncul berdasarkan uraian

diatas adalah:

H1: Faktor makro ekonomi berpengaruh

terhadap kebangkrutan perusahaan.

2.4 Faktor Kinerja Keuangan dan

Kebangkrutan Usaha

Rasio-rasio keuangan terdiri dari rasio

likuiditas, rasio solvabilitas, rasio aktivitas,

rasio profitabilitas, dan rasio pasar sering

digunakan oleh perusahaan maupun analis

keuangan untuk melihat kinerja perusahaan

dan juga dalam melihat kesehatan perusahaan

yang dapat menimbulkan probabilitas

kebangkrutan perusahaan.

a. Rasio Likuiditas

Rasio ini digunakan untuk melihat

kemampuan perusahaan dalam menggunakan

aktiva lancar untuk menutupi hutang lancar

yang dimiliki oleh perusahaan. Semakin

besar rasio likuiditas yang dimiliki oleh

perusahaan menunjukkan bahwa perusahaan

memiliki aktiva lancar yang Penelitian yang

dilakukan oleh Glezakos et al (2010)

memberikan kesimpulan bahwa rasio

likuiditas merupakan rasio yang baik untuk

digunakan dalam model prediksi

kebangkrutan usaha. Dengan demikian dapat

dikatakan bahwa rasio likuiditas dapat

memberikan pengaruh terhadap pembentukan

model kebangkrutan usaha.

b. Rasio Solvabilitas

Rasio solvabilitas merupakan rasio yang

digunakan untuk mengukur sejauh mana

aktiva perusahaan dibiayai oleh hutang.

Pembiayaan aktiva dengan hutang dapat

memberikan pengaruh terhadap struktur

modal perusahaan karena pembiayaan

dengan hutang yang terlalu besar

menyebabkan struktur modal yang

merupakan campuran antara penggunaan

modal sendiri dan hutang dalam membiayai

belanja aktiva menjadi tidak optimal, bahkan

dengan adanya peningkatan jumlah hutang

yang terus menerus walaupun dapat

mengurangi pembayaran pajak tetapi dapat

menyebabkan perusahaan akan mengalami

kesulitan keuangan bahkan kebangkrutan

usaha. Hal tersebut didukung oleh penelitian

yang dilakukan oleh Mensha (1984) yang

menyatakan dalam penelitian bahwa rasio

solvabilitas merupakan variabel penting

dalam membentuk model prediksi

kebangkrutan usaha. Dengan demikian dapat

dikatakan bahwa rasio solvabilitas

berpengaruh terhadap pembentukan model

Forum Manajemen Indonesia 6 Medan 2014

Proceeding FMI 6 Medan

c. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang

digunakan untuk mengukur sejauh mana

aktiva yang dimiliki baik dalam bentuk

aktiva lancar maupun tetap dapat mendukung

aktivitas perusahaan dalam menciptakan

penjualan. Hubungan antara rasio aktivitas

dengan kemungkinan perusahaan mengalami

kebangkrutan dapat dilihat pada penelitian

yang dilakukan oleh Rodliyah (2004) yang

menyatakan bahwa rasio yang dominan

dalam pembentukan model prediksi

kebangkrutan salah satunya adalah rasio

aktivitas yang diwakili oleh rasio total assets

turnover, hal tersebut juga dapat dilihat

dalam persamaan model prediksi

kebangkrutan Altman bahwa rasio total

assets turnover menjadi salah satu variabel

yang digunakan dalam memprediksi

kebangkrutan usaha.

d. Rasio Profitabilitas

Rasio profitabilitas adalah rasio yang

digunakan untuk menilai kemampuan

perusahaan dalam mencari keuntungan serta

memberikan ukuran tingkat efektifitas

manajemen suatu perusahaan (Kasmir,

2008). Hubungan antara rasio profitabilitas

dengan kebangkrutan usaha dapat dilihat

pada penelitian yang dilakukan oleh Keasy &

McGuinness (1990) bahwa indikator dari

profitabilitas memberikan hasil yang

signifikan dalam menjelaskan keadaan

bangkrut. Berdasarkan hasil penelitian

tersebut dapat dikatakan bahwa rasio

profitabilitas memiliki pengaruh terhadap

pembentukan model kebangkrutan usaha.

e. Rasio Pasar

Rasio pasar berhubungan dengan nilai pasar

dari saham perusahaan dimana rasio pasar

memberi petunjuk pada investor seberapa

baik perusahaan mengelolah hasil dan risiko.

Hubungan antara rasio pasar dan

kebangkrutan usaha ditunjukkan oleh

penelitian yang dilakukan Atiya (2001) dan

Mensah (1983) yang menyatakan bahwa

rasio pasar dapat digunakan untuk membantu

pembentukan model prediksi kebangkrutan

usaha.

Berdasarkan uraian tersebut maka dapat

diperoleh simpulan bahwa rasio-rasio

keuangan yang diperoleh dari laporan

keuangan dapat memberikan pengaruh

terhadap kebangkrutan usaha, hal tersebut

didukung oleh kesimpulan yang diberikan

oleh Zavgren (1985) yaitu rasio keuangan

merupakan ukuran yang signifikan untuk

digunakan dalam melakukan evaluasi

terhadap risiko kebangkrutan usaha. Dengan

demikian hipotesis penelitiannya adalah:

H2: Rasio-rasio keuangan memberikan

Forum Manajemen Indonesia 6 Medan 2014

Proceeding FMI 6 Medan

III. METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam

penelitian ini adalah penelitian pengujian

hipotesis dimana penelitian ini didesain

untuk menguji hipotesis. Penelitian yang

didesain dengan tujuan menguji hipotesis

biasanya digunakan untuk mengetahui

hubungan antar variabel, baik hubungan yang

bersifat korelasional maupun kausal

(Suliyanto, 2009).

3.2 Operasional Variabel Penelitian

Variabel penelitian yang digunakan dalam

penelitian ini dapat dibagi dua yaitu variabel

independen dan variabel dependen. Variabel

independen dalam penelitian ini adalah faktor

makro ekonomi yang diukur melalui inflasi,

tingkat suku bunga, PDB, nilai tukar Rupiah

dan faktor kinerja keuangan yang diukur oleh

rasio-rasio keuangan yaitu rasio likuiditas,

rasio solvabilitas, rasio aktivitas, rasio

profitabilitas, rasio pasar. Variabel dependen

dalam penelitian ini adalah kondisi

perusahaan yang dibagi dua yaitu bangkrut

yang diberi kode 1 dan tidak bangkrut yang

diberi kode 0.

3.3 Populasi, Sampel dan Teknik

Pengambilan Sampel

Populasi dalam penelitian ini adalah seluruh

perusahaan yang listing di BEI. Sampel yang

digunakan dalam penelitian ini adalah

perusahaan yang listing di BEI pada papan

pengembang dengan sektor perdagangan,

jasa dan investasi periode 2009 – 2012

sehingga jumlah sampel yang digunakan

dalam penelitian ini adalah 54 perusahaan.

Dalam penelitian ini, sampel penelitian

dibagi menjadi dua yaitu sampel analisis dan

sampel validasi dengan perbandingan 60%

untuk sampel analisis dan 40% untuk sampel

validasi, sehingga sampel analisis yang

digunakan berjumlah 33 perusahaan dan

sampel validasi yang digunakan berjumlah

21 perusahaan. Perusahaan yang dijadikan

sampel dibagi dua kondisi yaitu bangkrut dan

tidak bangkrut dengan asumsi untuk

perusahaan bangkrut adalah interest

coverage ratio (operating profit/interest

expense) kurang dari 1 (Hanafi & Purwanto,

2013) sehingga sampel yang digunakan dapat

dilihat pada tabel 1 yang ada di lampiran.

Teknik pengambilan sampel yang digunakan

dalam penelitian ini adalah non-probability

sampling dengan teknik purposive sampling

artinya mengambil sampel berdasarkan

kriteria-kriteria tertentu (Suliyanto, 2009).

Kriteria yang digunakan adalah:

a. Perusahaan yang digunakan merupakan

perusahaan yang listing di BEI pada papan

pengembang dengan sektor perdagangan,

Forum Manajemen Indonesia 6 Medan 2014

Proceeding FMI 6 Medan

b. Perusahaan yang digunakan dalam

penelitian ini adalah perusahaan yang

mengeluarkan laporan keuangan secara

konsisten dari tahun 2009 – 2012.

3.4 Data, Jenis Data dan Teknik Analisis Data

Data yang digunakan dalam penelitian ini

adalah data laporan keuangan perusahaan dan

data faktor makro ekonomi dengan periode

pengamatan dari tahun 2009 – 2012. Jenis

data yang digunakan adalah data sekunder.

Teknik analisis data yang digunakan untuk

melakukan pengujian hipotesis adalah regresi

logistik. Regresi logistik adalah model

regresi yang digunakan untuk menganalisis

variabel dependen dengan kemungkinan

diantara nol (0) dan satu (1) (Winarno, 2007)

dan bersifat kategori (Kleinbaum, 2008).

Model regresi logistik dengan data individual menggunakan persamaan: (Winarno, 2007)

-

Persamaan tersebut dapat disederhanakan menjadi:

-dengan Zi= β1+β2Xi maka model yang digunakan dalam analisis logistik regresi adalah:

-

dimana:

P: Probabilitas perusahaan tidak bangkrut

Li: Logit

β0: Konstantan

β1,β2,β3…βk: Koefisien regresi X1, X2,X3,…,Xk :Variabel independen

ei : Error

Interprestasi atau estimasi pada model

logistik regresi menunjukkan besarnya

kemungkinan suatu kejadian yang

ditunjukkan dengan persentase (%)

probabilitas sehingga nilainya antara 0%

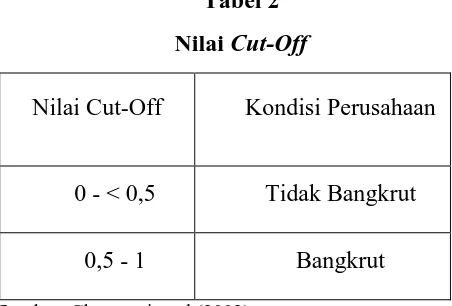

hingga 100% (Winarno,2007) dengan nilai

cutt-off yang digunakan dalam penelitian ini

adalah:

Tabel 2 Nilai Cut-Off

Nilai Cut-Off Kondisi Perusahaan

0 - < 0,5 Tidak Bangkrut

0,5 - 1 Bangkrut

Forum Manajemen Indonesia 6 Medan 2014

Proceeding FMI 6 Medan

IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian a. Uji Multikolineritas

Sebelum melakukan pengujian hipotesis

maka dilakukan terlebih dahulu uji

multikolinieritas. Uji multikolinieritas

diperlukan untuk mengetahui ada tidaknya

variabel independen yang memiliki

kemiripan dengan variabel independen lain

dalam satu model (Nugroho, 2005). Menurut

Nugroho (2005) salah satu deteksi

multikolinieritas pada suatu model dapat

dilihat dari nilai Variance Inflation Factor

(VIF) dan nilai Tolerance dimana bila nilai

VIF tidak lebih dari 10 dan nilai Tolerance

tidak kurang dari 0,1 maka dapat dikatakan

variabel penelitian terbebas dari

multikolinieritas. Hasil uji multikolineritas

dapat dilihat pada tabel 3 yang ada pada

lampiran 1.

Variabel penelitian yang terkena

multikolinieritas seharusnya dikeluarkan dari

variabel penelitian dan tidak digunakan akan

tetapi karena variabel yang terkena

multikolineritas tersebut merupakan variabel

yang penting dalam pembentukan model

prediksi kebangkrutan perusahaan maka

variabel yang terkena multikolineritas

tersebut tetap digunakan dalam penelitian ini

hanya saja untuk melakukan pengujian

menggunakan regresi logistik dengan metode

forward selection untuk meminimalkan

pengaruh dari multikolineritas dan

mendapatkan model terbaik (Iriawan &

Astuti, 2006 dalam Veronica, 2014).

b. Uji Kesesuaian Model

Uji kesesuaian model digunakan untuk

melihat apakah model logistik regresi yang

digunakan sesuai dengan data yang tersedia

(Ghozali, 2007). Pengujian kesesuaian model

dilakukan dengan prosedur: (Ghozali, 2007)

1. Menentukan hipotesis untuk menilai

kesesuaian model (model fit)

H0: Model yang dihipotesakan fit dengan

data.

H1: Model yang dihipotesakan tidak fit

dengan data.

2. Menggunakan Hosmer and Lemeshow’s

Goodness of Fit test untuk menentukan

apakah H0 diterima atau ditolak dimana

kriteria penerimanan dan penolakan H0

adalah:

a. Jika nilai Hosmer and Lemeshow’s

Goodness of Fit test ≤ 0,05 maka H0 ditolak artinya ada perbedaan signifikan antara

model dengan nilai observasinya sehingga

Goodness of Fit model tidak baik karena

model tidak dapat memprediksi nilai

observasinya.

b. Jika nilai Hosmer and Lemeshow’s

Forum Manajemen Indonesia 6 Medan 2014

Proceeding FMI 6 Medan

diterima artinya model mampu memprediksi

nilai observasinya atau dapat dikatakan

model dapat diterima karena cocok dengan

data observasinya.

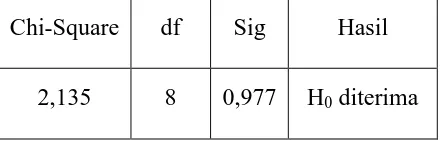

Hasil dari pengujian kesesuaian model dapat

dilihat pada tabel 4 yaitu:

Tabel 4

Uji Kesesuaian Model Hosmer and Lemeshow’s Goodness of Fit test

Chi-Square df Sig Hasil

2,135 8 0,977 H0 diterima

Sumber: Hasil Pengolahan Data

Dari tabel 4 maka diketahui bahwa

model yang dihipotesakan fit dengan data

observasi karena nilai Hosmer and

Lemeshow’s Goodness of Fit test sebesar: 2,135 dengan nilai probabilitas signifikansi

masing-masing sebesar 0,977 yang semuanya

jatuh diatas 0,05 sehingga dapat disimpulkan

bahwa H0 diterima.

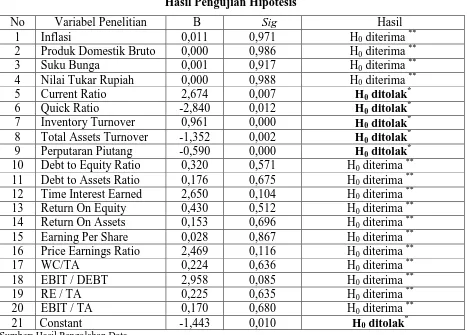

c. Uji Hipotesis

Hipotesis penelitian:

H1: Faktor makro ekonomi berpengaruh

terhadap kebangkrutan perusahaan.

Hipotesis statistik:

H0 : Faktor makro ekonomi tidak

berpengaruh terhadap kebangkrutan usaha

Ha: Faktor makro ekonomi berpengaruh

terhadap kebangkrutan usaha

H2: Rasio-rasio keuangan memberikan

pengaruh terhadap kebangkrutan perusahaan.

Hipotesis statistik:

H0 : Rasio-rasio keuangan tidak berpengaruh

terhadap kebangkrutan usaha

Ha: Rasio-rasio keuangan berpengaruh

terhadap kebangkrutan usaha

Hasil pengujian hipotesis dapat dilihat pada

tabel 5 pada lampiran 2.

Model prediksi kebangkrutan usaha yang

dihasilkan dari pengujian hipotesis tersebut

adalah:

Dari model prediksi kebangkrutan usaha

tersebut tingkat keakuratan prediksi yang

dihasilkan dapat dilihat pada tabel 6 yaitu:

Tabel 6

Tingkat Keakuratan Prediksi Sampel Analisis

Prediksi

TB B %

Observasi TB 85 3 96,6

B 16 28 63,6

Total 85,6

Keterangan:

B = Bangkrut TB = Tidak Bangkrut

Tingkat keakuratan prediksi yang dihasilkan

oleh sampel analisis cukup tinggi sehingga

Forum Manajemen Indonesia 6 Medan 2014

Proceeding FMI 6 Medan

dihasilkan oleh sampel analisis tersebut dapat

digunakan untuk memprediksi kebangkrutan

usaha untuk sampel validasi dengan hasil

tingkat keakuratan prediksi yang dapat dilihat

pada tabel 7 yaitu:

Tabel 7

Tingkat Keakuratan Prediksi Sampel Validasi

Prediksi

TB B %

Observasi TB B 44 22 12 6 78.57 21.43

Total 59.52

Keterangan:

B = Bangkrut TB = Tidak Bangkrut

4.2 Pembahasan

Berdasarkan hasil pengujian hipotesis maka

diketahui bahwa faktor makro ekonomi

dalam penelitian ini tidak memberikan

pengaruh terhadap kebangkrutan perusahaan,

hal ini disebabkan karena karena kesulitan

keuangan dan kebangkrutan terjadi karena

perusahaan yang tidak mampu mengelolah

dan menjaga kestabilan kinerja keuangan

perusahaan yang bermula dari kegagalan

dalam mempromosikan produk yang

dibuatnya yang menyebabkan penjualan

menurun (Brahmana, 2007), selain itu

menurut Sandin & Porporato (2007)

kebangkrutan perusahaan sering merupakan

konsekuensi dari ketidakefisienan perusahaan

dan kesalahan dalam pengambilan keputusan

sehingga dengan kondisi ekonomi dan

keuangan yang sama dua perusahaan dapat

menghadapi situasi yang berbeda dimana

yang satu akan berjalan normal dan yang

lainnya akan menghadapi proses

kebangkrutan karena manajer, kreditur,

shareholder atau kebijakan pemerintah.

Faktor yang memberikan pengaruh terhadap

kebangkrutan usaha dalam penelitian ini

adalah rasio-rasio keuangan yaitu:

a. Rasio likuiditas yang diukur dari current

ratio (CR) dan quick ratio (QR). Hasil

penelitian ini mendukung hasil penelitian

dari Glezakos et al (2010) memberikan

kesimpulan bahwa rasio likuiditas

merupakan rasio yang baik untuk digunakan

dalam model prediksi kebangkrutan usaha.

Disamping itu rasio likuiditas memberikan

pengaruh terhadap kebangkrutan usaha

karena rasio likuiditas menunjukkan

kemampuan perusahaan dalam membayar

kewajiban jangka pendeknya sehingga

apabila kedua rasio tersebut memiliki nilai

yang kecil dimana kewajiban lancar > Aktiva

lancar maka menandakan perusahaan

tersebut berada dalam masalah likuiditas dan

apabila hal ini tidak dapat dideteksi oleh

perusahaan akan menimbulkan masalah

gagal bayar dan mungkin dapat

membangkrutkan usaha perusahaan tersebut.

b. Rasio aktivitas yang diukur dari inventory

turnover, total assets turnover (TATO) dan

Forum Manajemen Indonesia 6 Medan 2014

Proceeding FMI 6 Medan

ratio). Hasil penelitian ini didukung oleh

penelitian dari Rodliyah (2004) yang

menyatakan bahwa rasio yang dominan

dalam pembentukan model prediksi

kebangkrutan salah satunya adalah rasio

aktivitas yang diwakili oleh rasio total assets

turnover, hal tersebut juga dapat dilihat

dalam persamaan model prediksi

kebangkrutan Altman bahwa rasio total

assets turnover menjadi salah satu variabel

yang digunakan dalam memprediksi

kebangkrutan usaha.

Inventory turnover memberikan pengaruh

terhadap kebangkrutan usaha karena rasio ini

menunjukkan seberapa cepat persediaan yang

dimiliki oleh perusahaan dikonversikan

menjadi penjualan, semakin cepat persediaan

dikonversikan menjadi penjualan

menunjukkan kinerja perusahaan yang

semakin baik karena perusahaan dapat

memperoleh pendapatan dengan cepat dan

tidak ada penumpukan persediaan di gudang

walaupun terlalu cepat juga tidak baik karena

dapat menimbulkan masalah kekurangan

persediaan.

Total assets turnover memberikan pengaruh

terhadap kebangkrutan usaha karena rasio ini

menunjukkan seberapa cepat perusahaan

mengkonversikan semua aset yang ada

menjadi penjualan, semakin cepat perusahaan

dapat mengkonversikan semua asetnya

menjadi penjualan menujukkan kinerja

perusahaan semakin baik. Hal tersebut

didukung oleh hasil penelitian dari Pasaribu

(2008) yang dalam penelitiannya menyatakan

bahwa variabel total asset turnover memiliki

daya klasifikasi yang tinggi untuk

mengklasifikasikan perusahaan sehat dan

bangkrut sehingga mengindikasikan bahwa

rasio tersebut memiliki daya prediksi yang

tinggi untuk memprediksi kondisi financial

distress perusahaan.

Perputaran piutang (receivable turnover)

menunjukkan seberapa cepat perusahaan

mampu mengkonversikan piutang yang

dimiliki menjadi kas, semakin cepat piutang

yang dimiliki oleh perusahaan tersebut

berubah menjadi kas maka menunjukkan

kinerja perusahaan yang semakin baik karena

perusahaan tidak akan kekurangan dana yang

likuid dalam menjalankan operasi

perusahaannya sehingga perputaran piutang

menjadi salah satu rasio yang memberikan

pengaruh terhadap kebangkrutan usaha

karena bila perusahaan tidak mampu

menagih piutang dengan cepat maka kas

yang dimiliki akan semakin berkurang

sehingga perusahaan menjadi tidak likuid.

Bila perusahaan tidak likuid maka semakin

tinggi probabilitas perusahaan tersebut

mengalami kebangkrutan usaha.

V KESIMPULAN

Berdasarkan hasil penelitian yang telah

diperoleh maka dapat disimpulkan bahwa

Forum Manajemen Indonesia 6 Medan 2014

Proceeding FMI 6 Medan

diwakili oleh perusahaan yang listing di BEI

pada papan pengembang dengan sektor

perdagangan, jasa dan investasi harus

memperhatikan rasio-rasio keuangan

terutama rasio likuiditas yang diukur dari

current ratio dan quick ratio serta rasio

aktivitas yang diukur dari inventory turnover,

total assets turnover dan perputaran piutang

(receivable turnover) agar terhindar dari

kebangkrutan usaha.

REFERENSI

Adnan, Muhammad Akhyar dan Kurniasih, Eha, 2000, Analisis Tingkat Kesehatan Perusahaan Untuk Memprediksi Potensi Kebangkrutan Dengan Pendekatan Altman: Kasus Pada Sepuluh Perusahaan di

Indonesia, Jurnal Akuntansi

Indonesia, Vol.4.No.2.

Almilia, Luciana Spica dan Herdiningtyas, Winny, 2005, Analisis Rasio Camel Terhadap Prediksi Kondisi Bermasalah Pada Lembaga Perbankan Periode 2000-2002, Jurnal

Akuntansi dan Keuangan,

Vol.7.No.2.

Atiya, Amir F, 2001, Bankruptcy Prediction

for Credit Risk Using Neural

Networks: A Survey and New

Results, IEEE Transactions on

Neural Networks, Vol.12.No.4.

Brahmana, Rayenda K, 2007, Identifying Financial Distress Condition In Indonesia Manufacture Industry,

Birmingham Business School,

University of Birmingham.

Chrestanti, Ruth., Santoso, Alb. Joko, dan Ernawati, L, 2002, Implementasi Backpropagation dalam Memprediksi Kebangkrutan Bank di Indonesia,

Jurnal Teknologi Industri,

Vol.VI.No.4:195-202.

Ghozali, H. Imam, 2006, Aplikasi Analisis

Multivariate Dengan Program SPSS,

Cetakan IV, Badan Penerbit Universitas Diponegoro, Semarang.

Glezakos, Michalis., Mylonakis, John., Oikonomou, Katerina, 2010, An Empirical Research on Early Bankruptcy Forecasting Models: Does Logit Analysis Enhance Business Failure Predictability,

European Journal of Finance and Banking Research, Vol.3.No.3.

Hanifah, Oktita Earning dan Purwanto, Agus, 2013, Pengaruh Struktur Corporate Governance Dan Financial Indicators Terhadap Kondisi Financial Distress,

Diponegoro Journal Of Accounting,

Vol.2, No.2: 1-15.

Inayanti, Annisa Fajrin., Suryani, Erna dan Setiawan, Bambang, 2012, Penerapan Altman Z Score Untuk Analisis

Kesehatan Keuangan UKM, Jurnal

Teknik POMITS, Vol.1, No.1:1-5.

Irawan, Nur dan Astuti, Septin Puji, 2006,

Mengolah Data Statistik Dengan

Mudah Menggunakan Minitab 14,

Penerbit Andi, Yogyakarta.

Keasy, Kevin., McGuinness, Paul, 1990, The Failure of UK Industrial Firms for

The Period 1976-1984, Journal of

Business Finance & Accounting,

Vol.17.Iss.1:119-136.

Kleinbaum, David G., Kupper, Lawrence L., Nizam, Azhar., Muller, Keith E,

2008, Applied Regression Analysis

and Other Multivariable Methods,

Fourth Edition, Thomson Book/Cole, Canada.

Forum Manajemen Indonesia 6 Medan 2014

Proceeding FMI 6 Medan

Evidence From Taiwan, Working

Paper.

Liou, Dah-Kwei and Smith, Malcolm, 2006, Macroeconomic Variables in The Identification of Financial Distres,

SSRN Working Paper No.900284.

Mensah, Yaw M, 1983, The Differential Bankruptcy Predictive Ability of

Specific Price Level Adjustments:Some Empirical

Evidence, The Accounting Review,

Vol.58.No.2:228-246.

Mensah, Yaw M, 1984, An Examination of The Stationarity of Multivariate Bankruptcy Prediction Models: A

Methodological Study, Journal of

Accounting Research,

Vol.22.No.1:380-395.

Nam, Chae Woo., Kim, Tong Suk., Park, Nam Jung., and Lee, Hoe Kyung, 2008, Bankruptcy Prediction Using A Discrete-Time Duration Model Incorporating Temporal and Macroeconomic Dependencies,

Journal of Forecasting,

Vol.27.Iss.6:493-506.

Nugroho, Bhuono Agung, 2005, Strategi Jitu Memilih Metode Statistik Penelitian Dengan SPSS, Edisi I, Penerbit Andi, Yogyakarta.

Rodliyah, Siti, 2004, Penerapan Analisis Diskriminan Altman Untuk Memprediksi Tingkat Kebangkrutan (Studi kasus Pada Perusahaan Tekstile yang Tercatat di BEJ),

Skripsi, program Studi Akuntansi,

Universitas Muhammadiyah Malang, Malang.

Salman, A.Khalik., Friedrichs., Yvonnevon, and Shukur, Ghazi, 2009, Macroeconomic Factors and Swedish Small and Medium-Sized

Manufacturing Failure, Working

Paper No.185, The Royal Institute of technology, Centre of Excellence for

Science and Innovation Studies (CESIS).

Sandin, Ariel R and Porporato, Marcela, 2007, Corporate Bankruptcy Prediction Models Applied To Emerging Economies: Evidence from Argentina in The Year 1991-1998,

International Journal of Commerce

and Management,

Vol.17.Iss.4:295-311.

Shepard, Lawrence E and Collins, Robert A, 1982, Why Do Farmers Fail? Farm

Bankruptcies 1910-1978, American

Journal of Agricultural Economics,

Vol.64.No.4:609-615.

Suliyanto, 2006, Metode Riset Bisnis,

Cetakan Kedua, Penerbit Andi, Yogyakarta.

Tirapat, Sunti and Nittayagasetwat, Aekkachai, 1999, An Investigation of Thai Listed Firm’s Financial Distress Using Macro and Micro Variables,

Multinational Financial Journal,

Vol.3.No.2:103-125.

Utama, Dani Danuar Tri, 2013, Pengembangan Usaha Mikro Kecil Dan Menengah (UMKM) Berbasis Ekonomi Kreatif Di Kota Semarang,

Skripsi, Fakultas Ekonomi dan Bisnis, Universitas Diponegoro, Semarang.

Veronica, M.Sienly, 2014, Pembentukan Model Prediksi Kebangkrutan Perusahaan (Studi Pada Perusahaan Yang Tercatat Di BEI Pada Tahun

1999 – 2010), Disertasi, Program

Doktor Ilmu Ekonomi, Universitas Katolik Parahyangan, Bandung.

Winarno, Wing Wahyu, 2007, Analisis

Ekonometrika dan Statistika dengan

Eviews, Cetakan Pertama, Sekolah

Tinggi Ilmu Manajemen YKPN, Yogyakarta.

Forum Manajemen Indonesia 6 Medan 2014

Proceeding FMI 6 Medan

Industrial Firms: A Logistic Analysis,

Journal of Business Finance & Accounting, Vol.12.Iss.1:19.

www.bps.go.id/brs_file/ekonomi-24mar04.pdf diunduh pada tanggal 14 Oktober 2014.

www.depkop.go.id/attachments/article/129/2

59_KRITERIA_UU_UMKM-Nomor_20_Tahun_2008.pdf diunduh

pada tanggal 14 Oktober 2014.

Biodata Penulis

M. Sienly Veronica, memperoleh gelar

Sarjana Ekonomi (SE), Jurusan Manajemen Universitas Kristen Maranatha, lulus tahun 2000. Memperoleh gelar Magister Manajemen (MM) Program Pasca Sarjana

Magister Ilmu Manajemen Universitas

Katolik Parahyangan, lulus tahun 2005. Memperoleh gelar Doktor Ilmu Ekonomi (Dr) Program Doktor Ilmu Ekonomi, Universitas Katolik Parahyangan, lulus tahun 2014. Saat ini menjadi Dosen di Fakultas Ekonomi Universitas Kristen Maranatha.

Forum Manajemen Indonesia 6 Medan 2014

Proceeding FMI 6 Medan

LAMPIRAN 1

Tabel 3

Hasil Uji Multikolinieritas Kebangkrutan Usaha

No Variabel Penelitian VIF Tolerance Hasil

1 Inflasi 25,753 0,039 Terjadi Multikolinieritas**

2 Produk Domestik Bruto 25,047 0,040 Terjadi Multikolinieritas**

3 Suku Bunga 1,299 0,770 Tidak Terjadi Multikolinieritas*

4 Nilai Tukar Rupiah 2,351 0,425 Tidak Terjadi Multikolinieritas*

5 Current Ratio 1682,069 0,001 Terjadi Multikolinieritas**

6 Quick Ratio 1701,211 0,001 Terjadi Multikolinieritas**

7 Inventory Turnover 314,455 0,003 Terjadi Multikolinieritas**

8 Total Assets Turnover 7,335 0,136 Tidak Terjadi Multikolinieritas*

9 Perputaran Piutang 314,536 0,003 Terjadi Multikolinieritas**

10 Debt to Equity Ratio 1,796 0,557 Tidak Terjadi Multikolinieritas*

11 Debt to Assets Ratio 2665,535 0,000 Terjadi Multikolinieritas**

12 Time Interest Earned 4,051 0,247 Tidak Terjadi Multikolinieritas*

13 Return On Equity 1,747 0,572 Tidak Terjadi Multikolinieritas*

14 Return On Assets 2489,451 0,000 Terjadi Multikolinieritas**

15 Earning Per Share 2,458 0,407 Tidak Terjadi Multikolinieritas*

16 Price Earnings Ratio 1,178 0,849 Tidak Terjadi Multikolinieritas*

17 WC/TA 3429,569 0,000 Terjadi Multikolinieritas**

18 EBIT / DEBT 3,983 0,251 Tidak Terjadi Multikolinieritas*

19 RE / TA 1296,833 0,001 Terjadi Multikolinieritas**

20 EBIT / TA 2313,687 0,000 Terjadi Multikolinieritas**

Sumber: Hasil Pengolahan Data

Forum Manajemen Indonesia 6 Medan 2014

Proceeding FMI 6 Medan

LAMPIRAN 2

Tabel 5

Hasil Pengujian Hipotesis

No Variabel Penelitian B Sig Hasil

1 Inflasi 0,011 0,971 H0 diterima **

2 Produk Domestik Bruto 0,000 0,986 H0 diterima **

3 Suku Bunga 0,001 0,917 H0 diterima **

4 Nilai Tukar Rupiah 0,000 0,988 H0 diterima **

5 Current Ratio 2,674 0,007 H0 ditolak*

6 Quick Ratio -2,840 0,012 H0 ditolak*

7 Inventory Turnover 0,961 0,000 H0 ditolak*

8 Total Assets Turnover -1,352 0,002 H0 ditolak*

9 Perputaran Piutang -0,590 0,000 H0 ditolak*

10 Debt to Equity Ratio 0,320 0,571 H0 diterima **

11 Debt to Assets Ratio 0,176 0,675 H0 diterima **

12 Time Interest Earned 2,650 0,104 H0 diterima **

13 Return On Equity 0,430 0,512 H0 diterima **

14 Return On Assets 0,153 0,696 H0 diterima **

15 Earning Per Share 0,028 0,867 H0 diterima **

16 Price Earnings Ratio 2,469 0,116 H0 diterima **

17 WC/TA 0,224 0,636 H0 diterima **

18 EBIT / DEBT 2,958 0,085 H0 diterima **

19 RE / TA 0,225 0,635 H0 diterima **

20 EBIT / TA 0,170 0,680 H0 diterima **

21 Constant -1,443 0,010 H0 ditolak*

Sumber: Hasil Pengolahan Data