DETERMINAN PENGHINDARAN PAJAK DENGAN UKURAN PERUSAHAAN SEBAGAI VARIABEL MODERASI PADA PERUSAHAAN MULTINASIONAL

Tesis

Oleh:

Neni Kristiani Sianipar 187017077

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2020

TIM PENGUJI TESIS

Telah Diuji dan Dinyatakan LULUS di Depan Tim Penguji Pada Hari Selasa, 08 September 2020

Judul Tesis : Determinan Penghindaran Pajak Dengan Ukuran Perusahaan Sebagai Variabel Moderasi Pada Perusahaan Multinasional

Nama Mahasiswa : Neni Kristiani Sianipar NIM 187017077 Program Studi : Magister (S2) Akuntansi

Dr. Idhar Yahya, MBA, Ak, CA, CSRA Ketua Penguji/Pembimbing Prof. Dr. Isfenti Sadalia, ME Anggota Penguji/Pembimbing Prof. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA, CPA Anggota Penguji

Rina Br Bukit, SE, M.Si, Ph.D, Ak, CA Anggota Penguji Dr. Erwin Abubakar, MBA, Ak, CA Anggota Penguji iii

PERNYATAAN PERSETUJUAN PUBLIKASI ILMIAH UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Universitas Sumatera Utara, Saya yang bertanda tangan di bawah ini :

Nama Mahasiwa : Neni Kristiani Sianipar

NIM : 187017077

Program Studi : Magister (S2) Akuntansi

Jenis Karya : Tesis

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Universitas Sumatera Utara Hak Bebas Royalti Non Ekslusif (Non Exclusive Royalty Free Right) atas tesis yang berjudul :

DETERMINAN PENGHINDARAN PAJAK DENGAN UKURAN PERUSAHAAN SEBAGAI VARIABEL MODERASI PADA

PERUSAHAAN MULTINASIONAL

Beserta perangkat yang ada (jika diperlukan) dengan Hak Bebas Royalti Non Ekslusif ini Universitas Sumatera Utara berhak menyimpan dalam bentuk database, merawat, dan mempublikasikan tesis saya tanpa meminta izin dari saya sebagai penulis dan sebagai pemilik hak cipta.

Demikian pernyataan ini saya perbuat dengan sebenarnya.

Dibuat di : Medan

Pada Tanggal : 08 September 2020 Yang Menyatakan,

PERNYATAAN KEASLIAN TESIS

Dengan ini saya menyatakan bahwa tesis yang berjudul

DETERMINAN PENGHINDARAN PAJAK DENGAN UKURAN PERUSAHAAN SEBAGAI VARIABEL MODERASI PADA

PERUSAHAAN MULTINASIONAL

Ini adalah benar karya saya sendiri, dan saya tidak melakukan plagiatisme atau pengutipan dengan cara-cara yang tidak sesuai dengan etika yang berlaku dalam tradisi keilmuan. Atas pernyataan ini saya siap menerima tindakan/sanksi yang dijatuhkan kepada saya apabila dikemudian ditemukan pelanggaran atas etika akademik dalam karya saya ini, atau ada klaim terhadap keaslian karya saya ini.

Medan, 08 September 2020 Yang Memberi Pernyataan

Neni Kristiani Sianipar 187017077

DAFTAR RIWAYAT HIDUP DATA PRIBADI

Nama : Neni Kristiani Sianipar

Tempat/Tanggal Lahir : Medan, 20 Desember 1996

Agama : Kristen Protestan

Nama Orang Tua : Ayah : Harapan Sianipar Ibu : Marlina Samosir

Nama Saudara Kandung : Adik Laki-Laki : Calvin Arjuna Sianipar dan Raja Muda Christofel Sianipar

Adik Perempuan : Putri Dinda Sari Sianipar

Alamat : Jalan Sikambing Gang Patimura Nomor 14C Medan

Kecamatan Medan Petisah

RIWAYAT PENDIDIKAN

Tahun 2001 s.d 2002 : TK Kristen Kalam Kudus Medan Tahun 2002 s.d 2008 : SD Kristen Kalam Kudus Medan Tahun 2008 s.d 2011 : SMP Kristen Kalam Kudus Medan Tahun 2011 s.d 2014 : SMA Kristen Kalam Kudus Medan

Tahun 2014 s.d 2018 : Sarjana Ekonomi Fakultas Ekonomi Jurusan Akuntansi Pajak Universitas Methodist Indonesia

Tahun 2018 s.d 2020 : Magister Akuntansi Jurusan Akuntansi Pemerintahan Universitas Sumatera Utara

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena berkat dan karunia-Nya penulis dapat menyelesaikan penulisan tesis ini untuk memenuhi salah satu syarat untuk memperoleh gelar Magister Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Adapun judul tesis ini adalah : “Determinan Penghindaran Pajak Dengan Ukuran Perusahaan Sebagai Variabel Moderasi Pada Perusahaan Multinasional”.

Penulis menyadari bahwa isi tesis ini masih jauh dari kata sempurna, baik dari segi materi maupun penyajiannya. Hal ini disebabkan oleh keterbatasan kemampuan yang dimiliki penulis. Oleh karena itu, penulis dengan senang hati menerima kritik yang bersifat membangun dari pembaca untuk penyempurnaan tesis ini.

Dalam penulisan tesis ini, penulis menerima banyak bantuan berupa dukungan dan saran dari berbagai pihak lain secara langsung maupun tidak langsung.

Oleh karena itu, penulis mengucapkan terima kasih kepada :

1. Terimakasih terbanyak kepada kekasih jiwa saya, Tuhan Yesus Kristus, yang telah menyertai dan selalu memberikan berkat kepada saya dimulai dari awal

perkuliahan sampai akhirnya saya bisa meraih gelar Magister Akuntansi untuk membanggakan namaNya beserta keluarga besar.

2. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum selaku Rektor Universitas Sumatera Utara.

3. Bapak Prof. Dr. Ramli, SE, M.S selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Prof. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA, CPA selaku Ketua Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, sekaligus sebagai Dosen Penguji I.

5. Bapak Dr. Iskandar Muda, SE, M.Si, Ak, CA, CSP selaku Sekretaris Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Bapak Dr. Idhar Yahya, MBA, Ak, CA, CSRA selaku Dosen Pembimbing I yang telah meluangkan waktu dan pikiran untuk memberikan bimbingan dan pengarahan yang sangat bermanfaat kepada penulis selama penyusunan tesis ini.

7. Ibu Prof. Dr. Isfenti Sadalia, ME selaku Dosen Pembimbing II yang telah meluangkan waktu dan pikiran untuk memberikan saran dan pengarahan untuk penyempurnaan tesis ini.

8. Ibu Rina Br Bukit, SE, M.Si, Ph.D, Ak, CA selaku Dosen Penguji II.

9. Bapak Dr. Erwin Abubakar, MBA, Ak, CA selaku Dosen Penguji III.

10. Seluruh Dosen Pengajar dan Staf Tata Usaha Fakultas Ekonomi dan Bisnis, beserta Perpustakaan Universitas Sumatera Utara, yang telah memberikan bimbingan dan ilmu pengetahuan serta pelayanan kepada penulis selama mengikuti perkuliahan sampai menyelesaikan tesis ini.

11. Yang teristimewa orang tua penulis Papa Harapan Sianipar dan Mama Marlina Samosir yang telah banyak memberikan dukungan dan bantuan baik moril maupun materi kepada penulis, sehingga dapat menyelesaikan penyusunan tesis ini, serta adik-adik penulis tercinta, Calvin Arjuna Sianipar, Raja Muda Christofel Sianipar, dan Putri Dinda Sari Sianipar yang telah memberikan semangat dan cinta yang besar sehingga penulis dapat menyelesaikan tesis ini.

12. Terimakasih buat kekasih hati penulis, Mayoppi Sandro Parlindungan Pakpahan, yang telah memberikan semangat dan menemani penulis dari awal sampai akhir, semoga kita berdua selalu dan sukses bersama, serta hubungan kita semakin diberkati oleh Tuhan Yesus.

Akhir kata, semoga tesis ini bermanfaat bagi almamater, masyarakat serta nusa dan bangsa. Terimakasih. Tuhan Yesus Memberkati.

Medan, 08 September 2020 Penulis

Neni Kristiani Sianipar

ABSTRAK

DETERMINAN PENGHINDARAN PAJAK DENGAN UKURAN PERUSAHAAN SEBAGAI VARIABEL MODERASI PADA PERUSAHAAN

MULTINASIONAL Neni1, Idhar2, Isfenti3

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh multinasionalitas, pemanfaatan tax haven, thin capitalization, dan strategi bisnis dengan ukuran perusahaan sebagai variabel moderasi terhadap penghindaran pajak pada perusahaan multinasional yang terdaftar pada Bursa Efek Indonesia (BEI) periode tahun 2016 hingga 2018. Populasi dari penelitian ini adalah perusahaan multinasional yang terdaftar di Bursa Efek Indonesia tahun 2016-2018. Sampel penelitian yang digunakan sebanyak 22 (dua puluh dua) perusahaan multinasional, dimana metode sampling yang digunakan adalah metode purposive sampling. Adapun ukuran yang digunakan untuk mengukur penghindaran pajak adalah dengan menggunakan proksi effective tax rate (ETR). Analisis data dalam penelitian ini menggunakan analisis regresi linear berganda dengan alat bantu program statistik SPSS. Hasil dari penelitian ini membuktikan bahwa multinasionalitas berpengaruh signifikan terhadap penghindaran pajak, pemanfaatan tax haven berpengaruh signifikan terhadap penghindaran pajak, thin capitalization tidak berpengaruh signifikan terhadap penghindaran pajak, strategi bisnis tidak berpengaruh signifikan terhadap penghindaran pajak, dan ukuran perusahaan tidak dapat memoderasi hubungan antara multinasionalitas, pemanfaatan tax haven, thin capitalization, dan strategi bisnis terhadap penghindaran pajak.

Kata Kunci : Penghindaran Pajak, Perusahaan Multinasional,

Multinasionalitas, Tax Haven, Thin Capitalization, Strategi Bisnis, Ukuran Perusahaan. x

ABSTRACT

THE DETERMINANTS OF TAX AVOIDANCE WITH FIRM SIZE AS MODERATING VARIABLE AT MULTINATIONAL COMPANIES

Neni1, Idhar2, Isfenti3

The aim of this research is to analyze the effect of multinationality, utilization of tax havens, thin capitalization, and business strategy with firm size as a moderating variable on tax avoidance at multinational companies listed on the Indonesia Stock Exchange (BEI) for the period of 2016 to 2018. The population of this research is that companies listed in Indonesia Stock Exchange in 2016-2018. The sample which are used in this research are 22 (twenty two) multinational companies. The sampling method that used in this research is by using purposive sampling. The criteria which are used to measure tax avoidance determined by using Effective Tax Rate rasio (ETR). Data analysis in this research performed by multiple linear regression analysis with statistical program tool, SPSS. The result of this research indicate that multinationality has significant effect on tax avoidance, tax haven utilization has significant effect on tax avoidance, thin capitalization doesn’t has significant effect on tax avoidance, business strategy doesn’t has significant effect on tax avoidance, and firm size cannot moderating the effect between multinationality, tax haven utilization, thin capitalization, and business strategy on tax avoidance.

Keywords : Tax Avoidance, Multinational Corporations, Multinationality, Tax Haven Countries, Thin Capitalization, Firm Size. xi

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

TIM PENGUJI TESIS ... ii

PERNYATAAN PERSETUJUAN PUBLIKASI ILMIAH UNTUK KEPENTINGAN AKADEMIS ABSTRAK ... iii

PERNYATAAN KEASLIAN TESIS ... iv

DAFTAR RIWAYAT HIDUP... v

KATA PENGANTAR ... vi

ABSTRAK ... ix

ABSTRACT ... x

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

BAB I. PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Rumusan Masalah ... 9

1.3. Pertanyaan Penelitian ... 11

1.4. Tujuan Penelitian ... 11

1.5. Manfaat Penelitian ... 12

BAB II. TINJAUAN PUSTAKA DAN TELAAH LITERATUR ... 13

2.1. Kerangka Teori ... 13

2.1.1. Teori Keagenan... 13

2.1.2. Penghindaran Pajak ... 14

2.1.3. Multinasionalitas... 20

2.1.4. Tax Haven Country ... 22

2.1.5. Thin Capitalization ... 25

2.1.6. Strategi Bisnis ... 28

2.1.7. Ukuran Perusahaan ... 29

2.2. Telaah Literatur ... 32

BAB III. KERANGKA PENELITIAN DAN HIPOTESIS ... 39

3.1. Kerangka Penelitian ... 39

3.2. Pengembangan Hipotesis ... 40

3.2.1. Pengaruh Multinasionalitas Terhadap Penghindaran Pajak ... 40

3.2.2. Pengaruh Pemanfaatan Tax Haven Terhadap Penghindaran Pajak ... 41

3.2.3. Pengaruh Thin Capitalization Terhadap Penghindaran Pajak ... 41

3.2.4. Pengaruh Strategi Bisnis Terhadap Penghindaran Pajak . 42 3.2.5. Kemampuan Ukuran Perusahaa Memoderasi Hubungan Antara Multinasionalitas, Pemanfaatan Tax Haven, Thin Capitalization dan Strategi Bisnis Terhadap Penghindaran Pajak ... 43

BAB IV. METODE PENELITIAN ... 44

4.1. Desain Penelitian ... 44

4.2. Definisi Operasional dan Metode Pengukuran Variabel ... 44

4.3. Populasi, Sampel dan Teknik Pengambilan Sampel ... 50

4.4. Metode Pengumpulan Data ... 52

4.5. Teknik Analisis Data ... 52

4.5.1. Statistik Deskriptif ... 53

4.5.2. Uji Asumsi Klasik ... 53

4.5.2.1. Uji Normalitas ... 53

4.5.2.2. Uji Multikolinearitas... 54

4.5.2.3. Uji Heteroskedastisitas ... 55

4.5.2.4. Uji Autokorelasi ... 55

4.5.3. Analisis Regresi Linier Berganda ... 56

4.5.3.1. Uji Koefisien Determinasi (R2) ... 57

4.5.3.2. Uji Pengaruh Simultan (Uji Statistik F) ... 58

4.5.3.3. Uji Signifikasi Parameter Individual (Uji Statistik t) ... 58

4.5.4 Pengujian Moderasi ... 59

BAB V. HASIL DAN PEMBAHASAN ... 60

5.1. Deskripsi Data ... 60

5.1.1 Analisis Statistik Deskriptif... 62

5.1.2 Pengujian Persyaratan Analisis Data ... 62

5.1.2.1. Uji Normalitas ... 62

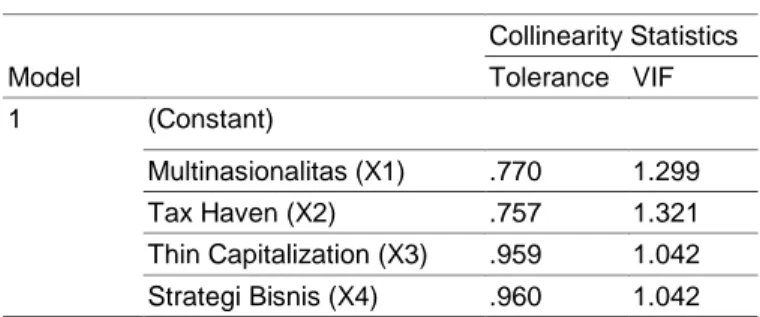

5.1.2.2. Uji Multikolinearitas... 66

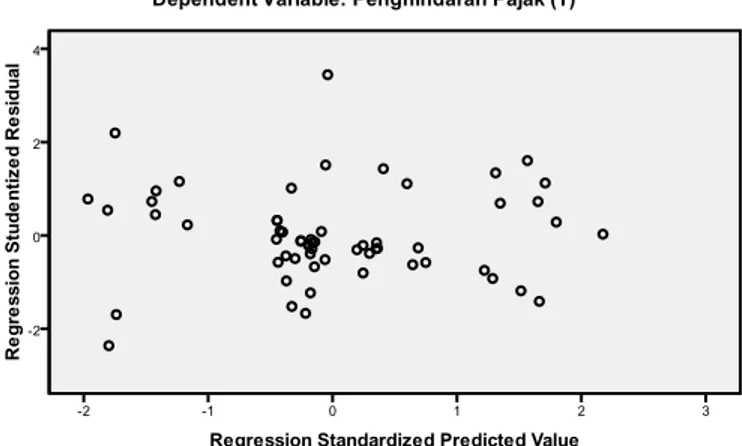

5.1.2.3. Uji Heteroskedastisitas ... 66

5.1.2.4. Uji Autokorelasi ... 67

5.1.2.5. Analisis Regresi Linear Berganda ... 68

5.1.3 Pengujian Hipotesis ... 75

5.1.3.1. Uji Signifikansi Pengaruh Simultan ... 75

5.1.3.2. Uji Signifikansi Pengaruh Parsial ... 75

5.1.3.3. Analisis Koefisien Determinasi ... 76

5.1.3.4. Pengujian Moderasi ... 77

5.1.4. Pembahasan/Diskusi ... 81

5.1.4.1. Pengaruh Multinasionalitas ... 81

5.1.4.2. Pengaruh Pemanfaatan Tax Haven ... 82

5.1.4.3. Pengaruh Thin Capitalization ... 83

5.1.4.4. Pengaruh Strategi Bisnis ... 85

5.1.4.5. Pengaruh Ukuran Perusahaan Moderasi ... 85

BAB VI. SIMPULAN ... 88

6.1 Simpulan ... 88

6.2 Keterbatasan ... 90

6.3 Saran ... 91

DAFTAR PUSTAKA ... 92

DAFTAR GAMBAR

Gambar Halaman

3.1 Kerangka Penelitian ... 40 5.1 Uji Normalitas dengan Pendekatan Normal Probability Plot ... 65 5.2 Uji Heteroskedastisitas ... 67

DAFTAR TABEL

Tabel Halaman

1.1 Negara Penghindar Pajak Perusahaan ... 5

2.1 Kriteria Ukuran Perusahaan ... 31

2.2 Review Penelitian Terdahulu... 34

4.1 Komposisi Skor Dan Perhitungan Strategi ... 47

4.2 Kriteria Menentukan Strategi ... 48

4.3 Definisi Operasional Dan Pengukuran Variabel ... 48

4.4 Sampel Penelitian ... 51

5.1 Statistik Deskriptif ... 60

5.2 Uji Normalitas Sebelum Transformasi Data ... 63

5.3 Uji Normalitas Setelah Data Ditransformasi ... 64

5.4 Uji Normalitas setelah Data Menyimpang/Outlier Dieliminasi ... 65

5.5 Uji Multikolinearitas ... 66

5.6 Uji Autokorelasi dengan Uji Durbin-Watson ... 68

5.7 Analisis Regresi Linear Berganda Persamaan I ... 69

5.8 Analisis Regresi Linear Berganda Persamaan II ... 71

5.9 Analisis Regresi Linear Berganda Persamaan III ... 72

5.10 Analisis Regresi Linear Berganda Persamaan IV ... 73

5.11 Analisis Regresi Linear Berganda Persamaan V ... 74

5.12 Uji Pengaruh Simultan dengan Uji ... 75

5.13 Koefisien Determinasi ... 76

5.14 Pengujian Moderasi ... 78

1

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Pajak merupakan sumber pendapatan negara yang terbesar. Dimana 85,63% dari total pendapatan negara berasal dari pendapatan pajak. Hal ini terlihat dari pendapatan pajak sebesar Rp. 1.498 triliun dari total pendapatan negara yaitu Rp. 1.750 triliun rupiah dalam APBN 2017 (www.kemenkeu.go.id). Wieta (2016) mengungkapkan penerimaan tersebut digunakan untuk mendukung dan melaksanakan kegiatan pembangunan nasional agar dapat berjalan dengan baik demi mensejahterahkan kehidupan seluruh rakyat Indonesia. Dikarenakan peran pajak yang sangat besar bagi negara, pemerintah terus berupaya untuk meningkatkan penerimaan dari sektor pajak. Apabila sumber dana tidak mencukupi maka kegiatan operasional negara otomatis dapat terganggu.

Suryarini (2012) mengungkapkan bahwa penghindaran pajak merupakan upaya efisiensi beban pajak dengan menghindari pengenaan pajak melalui transaksi yang bukan objek pajak. Sebagai contoh, perusahaan yang masih mengalami kerugian, perlu mengubah tunjangan karyawan dalam bentuk uang menjadi pemberian natura. Apabila perusahaan melakukan hal demikian maka perusahaan dapat memperoleh penghematan antara 3% - 5% dikarenakan natura bukan objek pajak Pasal 21.

Arthur (2010) mengungkapkan bahwa dalam konteks perencanaan pajak, perusahaan multinasional mempunyai banyak kesempatan dibandingkan dengan perusahaan domestik karena mempunyai fleksibilitas geografis dalam

menempatkan sumber daya ekonomis sesuai dengan sistem produksi dan distribusi. Fleksibilitas geografis ini menawarkan berbagai skema minimalisasi total beban pajak global perusahaan. Penggeseran penghasilan dan biaya melalui rekayasa internal antar anggota perusahaan multinasional juga berpotensi meminimalkan beban pajak global. Kerugian negara melalui penggunaan skema penghindaran pajak yang semakin agresif oleh perusahaan multinasional sulit diperkirakan, namun dianggap serius. Laporan pers telah menyoroti rendahnya pajak yang dibayar oleh perusahaan - perusahaan yang terkenal dan sukses.

Pratiwi (2018) mengungkapkan penghindaran pajak dilakukan dengan mengalihkan laba (profit shifting) ke negara-negara tax haven. Penelitian menunjukkan, setidaknya 30% perusahaan menggunakan Entitas Bertujuan Khusus (Special Purpose Entity/ SPE) untuk mengalihkan dana mereka. Setiap peningkatan 10% pengalihan laba melalui SPE, akan diikuti dengan penurunan pajak sekitar 1% pada laporan pajak perusahaan (forumpajak.org).

Chen et al, (2009) mengungkapkan walaupun tindakan pajak yang diambil tidak menyalahi peraturan yang ada, tetapi perusahaan semakin mengambil langkah penghindaran pajak dengan memanfaatkan celah-celah dari peraturan yang ada maka tindakan tersebut dinilai semakin agresif. Banyak tax planning yang dilakukan dengan membuat suatu transaksi semu yang pada dasarnya tidak ada tujuan bisnisnya atau membuat suatu entitas usaha di negara-negara yang dikategorikan sebagai tax haven country, Negara-negara seperti Cayman Islands, British Virgin Island (BVI), Panama, Bermuda, Bahama, Belize, Cook Islands, Seychelles, Marshall Islands, Siprus, Mauritius, dan lainnya dalam rangka

menarik para pengusaha untuk melakukan usaha atau kegiatan ekonomi di negaranya menawarkan kerahasiaan keuangan tingkat tinggi. Negara-negara tersebut tidak mewajibkan pengungkapan pemilik yang sebenarnya (beneficial owner) atas suatu perusahaan atau asset yang ditempatkan di negara tersebut.

Pendirian perusahaan dapat dilakukan dengan mudah dan cepat. Perusahaan cukup diwakili oleh agen penyedia jasa sebagai agen terdaftar dan pemegang saham. Informasi yang bisa diakses publik hanya terbatas pada alamat perusahaan dan informasi agen yang mendaftarkan, Disamping kerahasiaan, negara-negara tersebut menawarkan keringanan pajak yang ekstrim. Pajak umumnya tidak dikenakan dan kalaupun ada, nominalnya sangat kecil. Oleh karena itu negara- negara itu disebut sebagai surga pajak (tax haven). Negara-negara surga pajak juga tidak mengikat perjanjian pajak dengan negara-negara lain sehingga tidak memiliki kewajiban melakukan pertukaran informasi.

Sima (2018) mengungkapkan bahwa pajak yang minimal (bahkan tidak ada sama sekali) dan kerahasiaan yang ketat benar-benar menjadi paket yang komplit untuk menarik investasi masuk. Meski tidak selalu bertujuan melawan hukum, investasi atau pendirian perusahaan di negara-negara surga pajak hampir pasti bertujuan untuk melakukan peghindaran pajak. Sehingga perusahaan multinasional mempunyai pilihan yang makin luas dalam mengatur beban pajaknya.

Adil (2017) mengungkapkan bahwa salah satu aplikasi perencanaan pajak yang juga sering digunakan oleh perusahaan multinasional adalah ketika mendanai perusahaannya. Dalam usaha mencari sumber dana, suatu perusahaan

dapat memilih bentuk pendanaan berupa utang atau modal. Perusahaan multinasional memanfaatkan utang sebagai salah satu celah dalam melakukan tax planning, yaitu dengan menekan beban pajak yang dibayarkan perusahaan melalui peningkatan biaya bunga yang diakui sebagai biaya fiskal. Perusahaan dengan membiayai anak atau cabang perusahaan dengan pinjaman berupa utang berbunga dilakukan untuk memperoleh manfaat pajak dari biaya bunga. Karena jika perusahaan membiayai anak atau cabang perusahaan dengan modal berupa saham, maka biaya dividen yang dibayarkan anak kepada induk perusahaan tersebut tidak dapat diakui sebagai biaya fiskal. Strategi perusahaan dalam memperoleh modal memiliki dampak yang signifikan terhadap level keuntungan yang dilaporkannya untuk keperluan perpajakan. Semakin tinggi level utang dalam perusahaan, semakin tinggi pula beban bunga yang hams dibayarkan. Hal ini mengakibatkan laba fiskal menjadi semakin rendah. Perusahaan multinasional sering melakukan restrukturisasi atas kebijakan pendanaan mereka untuk memaksimalkan keuntungan ini. Mereka tidak hanya dapat menyusun kombinasi utang dan modal yang menghasilkan efisiensi pajak di negara sumber pinjaman, mereka juga dapat mempengaruhi perlakukan perpajakan yang dilaksanakan oleh pemberi pinjaman.

Beberapa negara maju maupun berkembang telah banyak mengalami kerugian akibat dari pengurangan pajak atas tingkat utang yang tinggi yang diakibatkan oleh sistem pendanaan tersebut yang biasa dikenal dengan istilah thin capitalization.

Setyawati (2018) mengungkapkan bahwa berdasarkan laporan yang dibuat bersama antara Eraesto Crivelly, penyidik dari IMF tahun 2016, berdasarkan

survei, lalu di analisa kembali oleh Universitas PBB menggunakan database International Center for Policy and Research (ICPR), dan International Center for Taxation and Development (ICTD) muncullah data penghindaran pajak perusahaan 30 negara. Indonesia masuk ke peringkat 11 terbesar dengan nilai diperkirakan US$ 6,48 miliar, pajak perusahaan tidak dibayarkan perusahaan yang ada di Indonesia ke Dinas Pajak Indonesia.

Tabel 1.1

11 Negara Penghindar Pajak Perusahaan

Peringkat Negara

Jumlah Dana Pajak yang Tidak Dibayarkan Perusahaan

1 Amerika Serikat US $ 188,8 M

2 Cina US$ 66,8 M

3 Jepang US$ 46,7 M

4 India US$ 41,1 M

5 Malaysia US$ 23,3 M

6 Argentina US$ 21,4 M

7 Perancis US$ 19,7 M

8 Jerman US$ 15 M

9 Dominika US$ 11,7 M

10 Pakistan US$ 10,4 M

11 Indonesia US$ 6,48 M

Sumber: tribunnews.com, diolah peneliti.

Ning (2010) mengungkapkan bahwa fakta lain mengenai penghindaran pajak di Indonesia, banyak perusahaan besar Indonesia memilih kantor pusat di Singapura padahal sumber penghasilan berada di Indonesia, dengan varian pembayaran jasa, royalti ke kantor pusat. Walaupun tarif pajak corporate tax Indonesia sudah diturunkan menjadi 25% pada tahun 2010, namun tarif ini relatif masih tinggi apabila dibandingkan dengan negara tetangga di ASEAN, Malaysia sama dengan Indonesia 25%, Thailand 20%, Vietnam 22%, sedangkan Singapura hanya mematok tarif 17%. Sebagai negara kecil, Singapura memainkan peran

seperti negara kecil di Eropa yang menyedot penerimaan pajak negara tetangga dengan fasilitas tarif pajak atau skema rumit untuk menurunkan pajak di negara sumber. Singapura memang agresif dalam memberikan insentif pajak. Bagi investor asing yang menempatkan kantor pusat/regional usaha dengan syarat memperkerjakan warga Singapura, malah mendapatkan penurunan larif sebesar 10-15%. Ada juga penurunan tarif untuk perusahaan yang bergerak di bidang pelayaran dan maritim. Ditambah tidak adanya withholding tax untuk pembayaran bunga dan dividen, sehingga tidak mengherankan jika banyak pengusaha Indonesia yang memilih Singapura untuk memarkirkan uang mereka (www.pajak.go.id).

Ayu (2005) mengungkapkan bahwa kasus perpajakan yang belum lama ini terjadi di Indonesia, yaitu Google Asia Pasific Pte Ltd sedang diincar pemerintah Indonesia karena selama ini tidak mau membayar pajak. Isu yang dikembangkan Google, jangan sampai terbentuk BUT (Bentuk Usaha Tetap) di negara Indonesia.

Di mana itu suatu syarat dan ambang batas negara bisa mengenai pajak. Apabila ada BUT, maka laba yang dialokasikan kepada BUT tersebut adalah minimal.

Google melakukannya dengan cara pertama dia jangan sampai hadir secara fisik di Indonesia. Metode tax planning yang dilakukan oleh Google adalah dengan pemanfaatan syarat physical presence. Google memiliki anak usaha di Singapura yang mengatur bisnis di sekitar Asia. Sedangkan di Indonesia, Google hanya membangun kantor marketing representative yang berperan sebagai penunjang dan pelengkap. Dengan klasifikasi seperti itu, maka tidak dapat dikategorikan sebagai BUT. Hal itu karena kontrak dilakukan secara online, begitu juga dengan

pembayaran atas jasa yang diberikan. Sehingga bila tidak mendirikan BUT, maka negara akan kesulitan untuk mengejar pajak perusahaan tersebut. Google merasa di Indonesia tidak ada BUT karena pertama Google merasa tidak hadir secara fisik. Jika Google harus membentuk BUT di negara sumber penghasilan seperti Indonesia, Google hanya memberikan fungsi marketing saja yang dianggap tidak penting karena bisa melakukan transaksi kontrak secara online dengan konsumen.

Serta jika harus dikenakan pajak, maka Google tidak akan terkena tarif besar (www.detik.com).

Satu lagi kasus penghindaran pajak yang terjadi sebuah perusahaan yang bergerak di bidang jasa kesehatan terafiliasi perusahaan di Singapura, yakni PT RNI. Perusahaan tersebut diduga melakukan upaya-upaya penghindaran pajak, padahal memiliki aktivitas cukup banyak di Indonesia yakni di Jakarta, Solo, Semarang, dan Surabaya. Badan usaha, PT RNI sudah terdaftar sebagai perseroan terbatas. Namun, dari segi permodalan, perusahaan tersebut menggantungkan hidup dari utang afiliasi. Artinya, pemilik di Singapura memberikan pinjaman kepada RNI di Indonesia. Sang pemilik tidak menanamkan modal, tetapi memberikan seolah-olah seperti utang, di mana ketika utang itu bunganya dibayarkan itu dianggap sebagai dividen oleh si pemilik di Singapura. Lantaran modalnya dimasukkan sebagai utang mengurangi pajak, perusahaan ini praktis bisa terhindar dari kewajiban. Belum lagi ada kerugian ditahan pada laporan tahun yang sama. Modus lain yang dilakukan PT RNI yaitu memanfaatkan Peraturan Pemerintah 46/2013 tentang Pajak Penghasilan khusus UMKM, dengan tarif PPh final 1 persen (www.ekonomi.kompas.com).

Yunanda (2017) mengungkapkan bahwa semakin ketatnya persaingan bisnis di era globalisasi, membuat setiap perusahaan akan berusaha sebaik mungkin untuk tetap bertahan dalam kegiatan bisnisnya. Setiap perusahaan memiliki strategi bisnis yang berbeda-beda agar bisa terus bertahan (survive). Di balik survive suatu perusahaan pasti akan diikuti oleh aspek perpajakan khususnya PPh dan PPN. Scholes dan Wolfson (2015) menjelaskan bahwa unsur pajak melekat dalam setiap keputusan strategi bisnis yang dipilih oleh perusahaan. Ini berarti bahwa aspek pajak memiliki konsekuensi dalam setiap aktivitas dan keputusan bisnis yang dibuat oleh manager. Perusahaan yang memiliki strategi defender lebih kecil melakukan penghasilan pajak karena strategi defender fokus pada biaya yang rendah sebagai landasan keunggulan kompetitif di pasaran sehingga biaya yang dikeluarkan untuk menerapkan praktek manajemen pajak dianggap tidak perlu. Sedangkan apabila perusahaan memiliki strategi prospector lebih besar melakukan penghindaran pajak karena fokus pada inovasi dan diferensiasi produk sesuai dengan keinginan pasar. Dengan adanya inovasi dan diferensiasi produk serta pasar yang luas akan menghasilkan pendapatan yang tinggi maka praktek penghindaran pajak diterapkan agar mendapatkan laba setelah pajak secara maksimal.

Penelitian mengenai praktik penghindaran pajak juga telah banyak dijadikan sebagai objek penelitian dan faktor-faktor yang mempengaruhinya telah banyak diuji oleh peneliti sebelumnya. Namun penelitian yang telah dilakukan

menunjukkan simpulan yang beragam. Penelitian Nurul (2015) menemukan bahwa multinasionalitas memiliki pengaruh signifikan terhadap praktik penghindaran pajak. Hal ini berbeda dengan penelitian yang dilakukan oleh Ridwan (2019) yang menemukan bahwa multionasionalitas tidak berpengaruh signifikan terhadap penghindaran pajak. Luwi (2017) menemukan bahwa tax haven memiliki pengaruh signifikan terhadap praktik penghindaran pajak. Hal ini

bahwa tax haven tidak memiliki pengaruh signifikan terhadap praktik

penghindaran pajak. Penelitian Agung dan Neo (2018) menunjukkan bahwa thin capitalization memiliki pengaruh signifikan terhadap praktik penghindaran pajak.

Namun hal berbeda ditemukan oleh Nurul dan Reskino (2017) yang menunjukkan thin capitalization tidak memiliki pengaruh signifikan terhadap praktik

penghindaran pajak. Penelitian Juni (2018) menunjukkan bahwa strategi bisnis memiliki pengaruh signifikan terhadap penghindaran pajak. Namun hal berbeda ditemukan oleh Daniela (2015) yang menunjukkan strategi bisnis tidak memiliki pengaruh signifikan terhadap penghindaran pajak. Juni (2015) menemukan bahwa ukuran perusahaan mampu memoderasi hubungan antara multinasionalitas, thin capitalization, tax haven dan strategi bisnis terhadap penghindaran pajak. Berbeda halnya dengan Suriani (2014) yang menemukan bahwa ukuran perusahaan tidak mampu memoderasi hubungan antara multinasionalitas, thin capitalization, tax haven dan strategi bisnis terhadap penghindaran pajak.

Fenomena penghindaran pajak maupun adanya inkonsistensi hasil penelitian (research gap) inilah yang memotivasi peneliti untuk melakukan penelitian ini yang berjudul “Determinan Penghindaran Pajak Dengan Ukuran Perusahaan Sebagai Variabel Moderasi Pada Perusahaan Multinasional”.

1.2 Rumusan Masalah

Suryarini (2012) mengungkapkan bahwa penghindaran pajak merupakan upaya efisiensi beban pajak dengan menghindari pengenaan pajak melalui transaksi yang bukan objek pajak. Sebagai contoh, perusahaan yang masih mengalami kerugian, perlu mengubah tunjangan karyawan dalam bentuk uang menjadi pemberian natura. Apabila perusahaan melakukan hal demikian maka perusahaan dapat memperoleh penghematan antara 3% - 5% dikarenakan natura bukan objek pajak Pasal 21.

Penelitian Nurul (2015) yang menemukan bahwa multinasionalitas perusahaan memiliki pengaruh signifikan terhadap praktik penghindaran pajak.

Hal ini berbeda dengan penelitian yang dilakukan oleh Ridwan (2019) yang menemukan bahwa multionasionalitas tidak berpengaruh signifikan terhadap

penghindaran pajak. Luwi (2017) menemukan bahwa tax haven memiliki pengaruh signifikan terhadap praktik penghindaran pajak. Hal ini berbeda dengan penelitian yang dilakukan oleh Suripto (2018) yang menemukan bahwa tax haven tidak memiliki pengaruh signifikan terhadap praktik penghindaran pajak.

Penelitian Agung dan Neo (2018) menunjukkan bahwa thin capitalization memiliki pengaruh signifikan terhadap praktik penghindaran pajak. Namun hal berbeda ditemukan oleh Nurul dan Reskino (2017) yang menunjukkan thin capitalization tidak memiliki pengaruh signifikan terhadap praktik penghindaran pajak. Penelitian Dewi (2018) menunjukkan bahwa strategi bisnis memiliki pengaruh signifikan terhadap penghindaran pajak. Namun hal berbeda ditemukan oleh Daniela (2015) yang menunjukkan strategi bisnis tidak memiliki pengaruh signifikan terhadap penghindaran pajak. Juni (2015) menemukan bahwa ukuran perusahaan mampu memoderasi hubungan antara multinasionalitas, thin capitalization, tax haven dan strategi bisnis terhadap penghindaran pajak. Berbeda halnya dengan Suriani (2014) yang menemukan bahwa ukuran perusahaan tidak mampu memoderasi hubungan antara multinasionalitas, thin capitalization, tax haven dan strategi bisnis terhadap penghindaran pajak.

1.3 Pertanyaan Penelitian

Adapun yang menjadi pertanyaan penelitian dalam penelitian ini adalah sebagak berikut :

1. Apakah multinasionalitas berpengaruh signifikan terhadap penghindaran pajak pada perusahaan multinasional?

2. Apakah pemanfaatan tax haven berpengaruh signifikan terhadap penghindaran pajak pada perusahaan multinasional?

3. Apakah thin capitalization berpengaruh signifikan terhadap penghindaran pajak pada perusahaan multinasional?

4. Apakah strategi bisnis berpengaruh signifikan terhadap penghindaran pajak pada perusahaan multinasional?

5. Apakah ukuran perusahaan mampu memoderasi hubungan antara multinasionalitas, pemanfaatan tax haven, thin capitalization dan strategi bisnis terhadap penghindaran pajak pada perusahaan multinasional?

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, adapun tujuan penelitian ini yaitu : 1. Untuk mengetahui dan menganalisis pengaruh multinasionalitas

terhadap penghindaran pajak pada perusahaan multinasional.

2. Untuk mengetahui dan menganalisis pengaruh pengaruh tax haven terhadap penghindaran pajak pada perusahaan multinasional.

3. Untuk mengetahui dan menganalisis pengaruh thin capitalization terhadap penghindaran pajak pada perusahaan multinasional.

4. Untuk mengetahui dan menganalisis pengaruh strategi bisnis terhadap penghindaran pajak pada perusahaan multinasional.

5. Untuk mengetahui dan menganalisis apakah ukuran perusahaan mampu memoderasi hubungan antara pengaruh multinasionalitas,

pemanfaatan tax haven, thin capitalization dan strategi bisnis terhadap penghindaran pajak pada perusahaan multinasional.

1.5 Manfaat Penelitian

Manfaat penelitian ini adalah :

1. Bagi Peneliti, untuk mengetahui, menganalisis dan mengembangkan ilmu yang telah diperoleh, khususnya di bidang perpajakan internasional.

2. Bagi Peneliti Selanjutnya, hasil penelitian ini diharapkan dapat dijadikan referensi dan perbandingan yang akan datang dalam penelitian yang berkaitan dengan perpajakan mengenai perusahaan multinasional.

3. Bagi Perusahaan, hasil penelitian ini diharapkan dapat dijadikan sebuah cara untuk tetap melaksanakan kewajibannya sebagai wajib pajak dan menghindari kasus pengelakan pajak (tax evasion).

13

BAB II

LANDASAN TEORI DAN TELAAH LITERATUR

2.1. Kerangka Teori 2.1.1. Teori Keagenan

Penelitian ini menggunakan teori dasar yaitu teori keagenan atau agency theory. Dalam agency theory, satu pihak yang disebut sebagai prinsipal mendelegasikan pekerjaan kepada pihak lain yang disebut agen (Eisenhardt, 1989). Agency theory adalah teori yang muncul karena adanya konflik kepentingan antara prinsipal dan agen (Jensen dan Meckling, 1976). Agency theory mengasumsikan bahwa setiap individu termotivasi untuk memutuskan sesuatu yang memberikan keuntungan maksimal bagi kepentingan mereka sendiri.

Kepentingan prinsipal diasumsikan sejalan dengan kepentingan perusahaan, sedangkan kepentingan agen mungkin atau tidak mungkin sejalan dengan kepentingan perusahaan. Walaupun agency theory dalam studi akuntansi berfokus pada hubungan manajer dan perusahaannya (Booth dan Schultz, 2004), tetapi wajib pajak juga dapat dilihat sebagai agen. Lebih spesifik lagi, Reinganum dan Wilde (1985) menyebutkan bahwa hubungan antara prinsipal dan agen terjadi antara fiskus dan wajib pajak. Peran dari fiskus adalah memungut pajak, sedangkan peran dari wajib pajak adalah melaporkan pajak terutangnya dan membayarkan pajaknya pada pemerintah. Dalam penelitian ini diajukan model kepatuhan wajib pajak yang mana fiskus (prinsipal) menghendaki pendapatan pajak yang maksimal, tetapi tidak dapat meninjau penghasilan yang sebenarnya dari wajib pajak (agen).

Ayu (2018) mengungkapkan bahwa salah satu asumsi dari teori keagenan bahwa tujuan principal dan tujuan agent yang berbeda dapat memunculkan konflik karena manajer perusahaan cenderung untuk mengejar tujuan pribadi. Hal ini dapat mengakibatkan kecenderungan perusahaan yang menginginkan tingkat laba yang tinggi dengan cara meminimalisir pajak yang akan dibayarkan melalui tax planning, sedangkan fiskus yang cenderung akan tetap menghitung pajak penghasilan perusahaan sesuai dengan ketentuan Undang-Undang yang berlaku.

Selain itu, salah satu penyebab ketidaksenangan wajib pajak untuk membayar pajaknya dipengaruhi sifat pajak yang tidak memberikan kontra prestasi secara langsung kepada wajib pajak. Sehingga adanya keinginan perusahaan untuk mengefisiensikan beban pajaknya agar dapat memaksimalkan laba perusahaan.

Dalam teori keagenan, perencanaan pajak dapat memfasilitasi managerial rent extraction yaitu pembenaran atas perilaku oportunistik manajer untuk melakukan manipulasi laba atau penempatan sumber daya yang tidak sesuai (Desai dan Dharmapala, 2009). Aktivitas perencanaan dapat dilakukan dengan melalui tax avoidance yaitu dengan melakukan pengurangan pajak secara eksplisit (Hanlon, 2010). Aktivitas perencanaan pajak (tax avoidance) memunculkan kesempatan bagi manajemen dalam melakukan aktivitas yang didesain untuk menutupi berita buruk yang menyesatkan investor atau manajer kurang transparan dalam menjalankan operasional perusahaan (Desai dan Darmapala, 2006).

2.1.2. Penghindaran Pajak

Prinsip ekonomi yang dianut oleh para pelaku bisnis adalah bagaimana memperoleh penghasilan yang sebesar-besarnya dengan menekan biaya sekecil- kecilnya. Pajak di sisi pemerintah, merupakan sumber penerimaan yang penting.

Di sisi pelaku usaha pajak dipandang sebagai sesuatu yang tidak menguntungkan bagi perusahaan. Sesuatu yang tidak menguntungkan ini biasanya mendorong adanya upaya untuk melakukan penghindaran atau perlawanan pajak. Usaha- usaha untuk meminimalkan pembayaran pajak juga dilakukan sepanjang masih diperbolehkan oleh peraturan pajak yang berlaku dan perilaku penghindaran pajak ini termasuk dalam perencanaan pajak atau tax planning. Suandy (2016) menyatakan bahwa perencanaan perpajakan umumnya selalu dimulai dengan meyakinkan apakah suatu transaksi atau fenomena terkena pajak. Kalau fenomena tersebut terkena pajak, apakah dapat diupayakan untuk dikecualikan atau dikurangi jumlah pajaknya, selanjutnya apakah pembayaran pajak dimaksud dapat ditunda pembayarannya, dan lain sebagainya.

Argitawan (2017) mengungkapkan bahwa pada dasarnya terdapat dua pendekatan dalam strategi pengurangan pembayaran pajak, yaitu dengan memperkecil pendapatan atau memperbesar jumlah biaya perusahaan. Dalam aturan perpajakan biasanya terdapat celah-celah atau loopholes, seperti pengecualian-pengecualian dan pemotongan yang diperkenankan dalam peraturan perpajakan ataupun hal-hal yang belum diatur dalam peraturan perpajakan yang dapat dimanfaatkan oleh perusahaan agar jumlah pajak yang dibayar oleh perusahaan optimal dan minimum (secara keseluruhan) dan ini merupakan cara

yang dilegalkan oleh undang-undang perpajakan. Optimal disini diartikan sebagai, perusahaan tidak membayar sesuatu (pajak) yang semestinya tidak harus dibayar, membayar pajak dengan jumlah yang paling sedikit namun tetap dilakukan dengan tidak menyalahi ketentuan yang berlaku.

Berciri fraus legis yaitu kawasan grey area yang posisinya berada di antara tax compliance dan tax evasion. Brown (2012) menyatakan bahwa tax avoidance is arrangement of a transaction in order to obtain a tax advantage, benefit, or reduction in a manner unintended by the tax law. Tax avoidance bukan merupakan pelanggaran undang-undang perpajakan karena usaha wajib pajak untuk mengurangi, menghindari, meminimumkan atau meringankan beban pajak dilakukan dengan cara yang dimungkinkan oleh Undang-Undang Pajak. OECD (Organization for Economic Cooperation and Development) mendeskripsikan bahwa tax avoidance adalah usaha wajib pajak mengurangi pajak terutang, meskipun upaya ini bisa jadi tidak melanggar hukum (the letter of the law), namun sebenarnya bertentangan dengan tujuan dibuatnya peraturan perundang- undangan perpajakan (the spirit of the law).

Di banyak negara, skema penghindaran pajak (tax avoidance) dapat dibedakan menjadi penghindaran pajak yang diperkenankan (acceptable tax avoidance) dan penghindaran pajak yang tidak diperkenankan (unacceptable tax avoidance). Hanlon dan Heitzman (2010) mendefinisikan unacceptable tax avoidance atau aggressive tax avoidance adalah strategi penghindaran pajak untuk mengurangi atau menghilangkan beban pajak perusahaan dengan menggunakan ketentuan yang diperbolehkan maupun memanfaatkan kelemahan

hukum dalam peraturan perpajakan atau melanggar ketentuan dengan menggunakan celah yang ada namun masih di dalam grey area. Kondisi tersebut menjadi peluang wajib pajak untuk melakukan penghindaran pajak dengan menggunakan kelemahan hukum sebagai argumen pembenaran atas penggelapan pajaknya. Semakin lemah peraturan yang mendukung pengenaan pajak perusahaan, maka semakin agresif usaha untuk pengurangan pajak.

Fajar (2019) mengungkapkan bahwa penghindaran pajak agresif lazim dilakukan perusahaan global dengan cabang di berbagai negara. Modusnya usang tapi selalu berhasil. Modus pertama, pembayaran biaya manajemen royalti atas HAKI (Hak Atas Kekayaan Intelektual) atas logo dan merek kepada perusahaan induk. Peningkatan royalti akan meningkatkan biaya yang pada akhirnya mengurangi laba bersih sehingga PPh badan juga turun. Jika tarif tax treaty untuk pajak royalti hanya 10% dan tarif PPh badan adalah 25%, maka Indonesia kehilangan 15% PPh. Modus kedua, pembelian bahan baku dari perusahaan satu grup. Pembelian bahan baku dilakukan dengan harga mahal dari perusahaan se- grup yang berdiri di negara bertarif pajak rendah. Modus ketiga, berutang atau menjual obligasi kepada afiliasi perusahaan induk dan membayar kembali cicilan dengan bunga sangat tinggi. Tingkat suku bunga tinggi ini adalah dividen terselubung ke perusahaan induk. Modus keempat, menggeser biaya usaha (termasuk gaji pegawai headquarters) ke negara bertarif pajak tinggi (cost center) seperti Inggris dan mengalihkan profit ke negara bertarif pajak rendah (profit center) seperti Bermuda. Dengan demikian keuntungan perusahaan terlihat kecil dan tidak perlu membayar pajak korporasi. Modus kelima, menarik dividen lebih

besar dengan menyamarkan biaya royalti dan jasa manajemen untuk menghindari pajak korporasi. Modus terakhir dengan mengecilkan omset penjualan.

Perusahaan menjual rugi barang ke cabang perusahaan di negara bertarif pajak rendah, sehingga penjualan ekspor terlihat merugi. Kemudian dari cabang tersebut, barang dijual dengan harga normal ke konsumen akhir.

Dina (2019) mengungkapkan bahwa antara suatu negara dengan negara lain bisa jadi saling berbeda pandangannya tentang skema apa saja yang dapat dikategorikan sebagai acceptable tax avoidance atau unacceptable tax avoidance.

Dengan demikian, bisa saja suatu skema penghindaran pajak tertentu di suatu negara dikatakan sebagai penghindaran pajak yang tidak diperkenankan, tetapi di negara lain dikatakan sebagai penghindaran pajak yang diperkenankan. Suatu transaksi akan disebutkan unacceptable tax avoidance atau aggressive tax avoidance apabila memiliki ciri-ciri : tidak memiliki tujuan usaha yang baik, semata-mata untuk menghindari pajak, tidak sesuai dengan spririt & intension of parliament, dan adanya transaksi yang direkayasa agar menimbulkan biaya-biaya atau kerugian. Sebaliknya suatu transaksi digolongkan sebagai acceptable tax avoidance apabila memenuhi karakteristik : memiliki tujuan usaha yang baik, bukan semata-mata untuk menghindari pajak sesuai dengan spirit & intension of parliament dan tidak melakukan transaksi yang direkayasa.

Maya (2011) mengungkapkan bahwa dalam undang-undang PPh yang berlaku saat ini belum ada definisi yang jelas mengenai tax planning, aggressive tax planning, dan tax avoidance sehingga menimbulkan penafsiran yang berbeda antara wajib pajak dan aparat pajak. Wajib pajak dan aparat pajak akan

memberikan penafsiran sendiri-sendiri sehingga tidak terdapat kepastian hukum.

Dari sudut pandang wajib pajak tentunya akan berpendapat bahwa sepanjang skema penghindaran pajak yang mereka lakukan tidak dilarang dalam ketentuan pajak tentunya sah-sah saja. Meski belum sempurna, Indonesia telah memiliki beberapa ketentuan anti penghindaran pajak, yaitu :

1. Ketentuan anti thin capitalization yaitu upaya wajib pajak mengurangi beban pajak dengan cara memperbesar pinjaman, bukan justru menambah modal agar dapat membebankan biaya bunga dan mengecilkan laba. Hal ini diatur dalam Pasal 18 ayat (1) UU PPh dan Peraturan Menteri Keuangan (PMK) Nomor 169/PMK.03/2015 yang mengatur Penentuan Besarnya Perbandingan antara Utang dan Modal Perusahaan untuk Keperluan Penghitungan Pajak Penghasilan (Debt to Equity Ratio).

2. Ketentuan mengenai Controlled Foreign Corporation (CFC)

Rules di Pasal 18 ayat (2) UU PPh, yang mengatur kewenangan Menteri Keuangan menetapkan saat diperolehnya dividen oleh Wajib Pajak dalam negeri atas penyertaan modal pada badan usaha di luar negeri paling rendah 50 persen, selain badan usaha yang menjual sahamnya di bursa efek.

3. Ketentuan tentang transfer pricing dalam Pasal 18 ayat (3) UU PPh yang mengatur kewenangan Direktur Jenderal Pajak untuk menentukan kembali besarnya penghasilan dan pengurangan serta menentukan utang sebagai modal untuk menghitung besarnya Penghasilan Kena Pajak bagi Wajib Pajak yang mempunyai hubungan istimewa.

4. PER-43/PJ/2010 PER-32/PJ/2011 tentang Penerapan Prinsip Kewajaran Dan Kelaziman Usaha Dalam Transaksi Antara Wajib Pajak Dengan Pihak Yang Mempunyai Hubungan Istimewa.

5. Ketentuan anti-treaty shopping, yang diatur dalam PER-62/PJ/2009 dan PER- 25/PJ/2010 tentang Pencegahan Penyalahgunaan Persetujuan Penghindaran Pajak Berganda.

2.1.3. Multinasionalitas

Multinasionalitas mengacu pada “tingkat internasionalisasi” atau

“diversifikasi geografis/internasional”. Suandy (2008) menyatakan bahwa perusahaan multinasional adalah perusahaan yang beroperasi melewati lintas batas antarnegara, yang terikat hubungan istimewa, baik karena penyertaan modal saham, pengendalian manajemen atau penggunaan teknologi; dapat berupa anak perusahaan, cabang perusahaan, agen, dan sebagainya, dengan berbagai tujuan, antara lain untuk memaksimalkan laba setelah pajak (meminimalkan pajak).

Menurut Salvatore (2014) perusahaan multinasional (multinational corporation–

MNC) ialah badan usaha yang memiliki, mengendalikan, dan atau mengelola fasilitas-fasilitas produksi yang tersebar di sejumlah negara. Dari definisi tersebut paling tidak dapat dibayangkan bahwa perusahaan multinasional adalah perusahaan yang berskala besar, memiliki gross profit yang luar biasa, serta seringkali melibatkan manajemen yang kompleks.

Iman (2004) mengungkapkan bahwa maraknya pertumbuhan dan perkembangan korporasi multinasional sebagai akibat dari internasionalisasi ekonomi, bisnis dan investasi tersebut tidak semata-mata memberikan manfaat

yang positif untuk mengantisipasi perbedaan sumber daya dan kemampuan antar negara-negara di dunia, tetapi juga memberikan permasalahan baru bagi otoritas- otoritas fiskal dalam usahanya mengamankan penerimaan negara dari sektor pajak. Perencanaan pajak untuk suatu operasi yang bersifat multinasional merupakan pekerjaan yang sangat kompleks, tetapi di lain pihak mengandung aspek yang vital bagi bisnis internasional. Seperti diketahui, pajak berdampak terhadap keputusan penanaman modal di luar negeri, struktur keuangan, ketetapan besarnya biaya modal, manajemen valuta asing, manajemen modal kerja dan pengendalian keuangan.

Iman ( 2004) mengungkapkan bahwa masalah baru dibidang perpajakan seiring dengan proses globalisasi dan berkembang pesatnya korporasi multinasional, salah satunya adalah mengenai penentuan tingkat kewajaran harga transaksi antara pihak-pihak dalam dan luar negeri yang mempunyai hubungan istimewa (related parties). Sebagian besar transaksi yang terjadi antar-anggota grup perusahaan multinasional tersebut dapat dikategorikan dalam beberapa transaksi, seperti penjualan barang dan jasa, lisensi, paten dan know-how, penjamin utang dan seterusnya. Harga-harga yang dibebankan pada transaksi- transaksi tersebut, tidaklah perlu sama dengan harga yang berlaku di pasaran bebas. Oleh karena perusahaan multinasional memiliki posisi yang menentukan dalam hal prinsip apa yang akan digunakannya yang tentunya menguntungkan bagi grupnya, maka dapat saja perusahaan multinasional tersebut menggunakan harga yang menyimpang dari harga yang berlaku umum. Perusahaan multinasional juga menggunakan tax haven sebagai media untuk tidak membayar

pajak atas suatu transaksi dengan menciptakan transaksi tanpa pajak atau dengan pajak yang lebih rendah.

2.1.4. Tax Haven Country

Darussalam (2007) menyatakan Tax Haven Country adalah kebijakan pajak suatu negara yang dengan sengaja memberikan fasilitas pajak berupa penetapan tarif pajak yang rendah atau bahkan tidak mengenakan pajak sama sekali. Hal ini bertujuan agar penghasilan penduduk negara lain bisa dialihkan ke negara tersebut. Definisi tax haven country bisa berbeda-beda di masing-masing negara. Dan menurut OECD tax haven dalam arti "klasik" mengacu pada sebuah negara yang membebankan pajak yang rendah atau tidak ada, dan digunakan oleh perusahaan untuk menghindari pajak yang jika tidak akan dibayarkan di negara pajak tinggi.

The United States Government Accountability Office memberikan lima karakteristik tax haven country, yaitu :

a. Tidak ada dikenakan beban pajak;

b. Informasi tentang pajak negara tersebut tidak disebarluaskan ke negara lain;

c. Pelaksanaan Undang-Undang mengenai perpajakan tidak transparansi;

d. Badan Usaha tidak diwajibkan berada secara fisik pada negara itu; dan e. Mempromosikan negara tersebut sebagai pusat keuangan.

Sima (2018) mengungkapkan bahwa sebagai ganti dari penerimaan negara berupa pajak, yang menjadi sumber penghasilan utama bagi tax haven country adalah biaya pendirian perusahaan, iuran tahunan, dan biaya untuk jasa-jasa

tambahan lainnya. Beberapa kegiatan yang dilakukan untuk meminimalisasi beban pajak melalui tax haven termasuk :

a. Transfer pricing yang dimanfaatkan dalam membeli barang dengan harga murah (under pricing) dan menjual kembali dengan harga tinggi (over pricing) sehingga laba dari negara produsen dan konsumen digerus ke tax haven. Badan yang didirikan di tax haven tersebut sepertinya berfungsi sebagai “brase Plate” company;

b. Captive insurance companies didirikan di tax haven sebagai perusahaan asuransi atau reasuransi seluruh anggota grup dengan premi yang dibayar sebagai pengurang penghasilan perusahaan grup dari penghasilan;

c. Captive banking dengan memanfaatkan kemudahan dari fasilitas yang kondusif untuk pusat keuangan maka banyak cabang atau anak perusahaan industri perbankan yang dioperasikan di tax haven;

d. Pelayaran dengan bendera tax haven. Banyak negara yang menyediakan bendera pelayaran (flag of convience). Mereka membentuk perusahaan di negara dimaksud dan kepemilikan kapal diserahkan ke perusahaan tersebut;

e. Back to back loan dan parallel loan untuk menghindarkan ketentuan penangkalan minimalisasi capital. Meminimalisasi potongan pajak atas bunga dan rekarakterisasi utang sebagai modal dapat dilakukan melalui rekayasa back to back loan demikian, dengan rekayasa seperti mendepositkan uang ke captive bank di tax haven dan bank tersebut meneruskan dana tersebut ke perusahaan lain anggota grup dalam bentuk pinjaman;

f. Holding companies. Secara meluas dimanfaatkan untuk melakukan investasi di negara berkembang. Praktik yang dilakukan ialah mendirikan dan mendanai perusahaan di tax haven kemudian perusahaan holding tersebut menanam modal ke perusahaan di negara berkembang. Rekayasa lain ialah dengan mendirikan perusahaan induk di negara maju dengan perusahaan anak di negara berkembang. Perusahaan holding demikian sering disebut dengan “money box” companies; dan

g. Perusahaan lisensi. Rekayasa minimalisasi pemajakan atas royalti dapat dilakukan dengan mendirikan perusahaan di tax haven yang mengelola harta tidak berwujud (patents, copyrights, trademarks, formulas, dan lain sebagainya) yang sebetulnya milik perusahaan di negara lain.

Resha (2018) mengungkapkan bahwa berikut ini beberapa kategori fasilitas perpajakan yang membuat negara-negara tersebut dianggap sebagai tax haven country atau menyerupai tax haven country :

a. Negara tidak mengenakan pajak sama sekali. Contohnya Bahama, Bahrain, Bermuda, Cayman Island, Monaco, dan Nauru. Negaranegara ini memberikan fasilitas tidak ada pajak atas penghasilan atau keuntungan atau pendapatan, capital gain atau atas kekayaan;

b. Negara mengenakan pajak langsung, namun dengan tarif relatif rendah.

Contohnya British Virgin Island, Channel Island, Swiss, Hongkong (sebelum bergabung dengan China 1999). Di negara-negara ini pajak atas penghasilan atau keuntungan atau pendapatan, capital gain atau atas kekayaan tetap ada tapi tarif yang digunakan relatif sangat rendah;

c. Negara yang menerapkan teritorial dalam mengenakan pajak. Contohnya Costa Rica, Liberia, Malaysia, Panama, Philipina. Negara-negara ini mengenakan pajak atas penghasilan yang hanya berasal dari dalam negeri (domestic source of income) dan membebaskan pajak penghasilan yang berasal dari luar negeri;

d. Negara yang memiliki tax treaty dengan negara lain yang mengenakan tarif pajak tinggi. Contohnya British Virgin Island (dengan USA), Cyprus (dengan USA) dan Netherland Antilles (dengan USA). Negara ini menjadikan negaranya sebagai alternatif utama tax haven;

e. Negara memberikan fasilitas tertentu untuk aktivitas khusus. Contohnya Inggris, Denmark dan Belanda. Negara ini disebut juga sebagai secondary tax haven atau tidak murni sebagai tax haven, karena hanya menyediakan fasilitas tertentu dan tidak seluruh kebijakan perpajakan berorientasi kepada tax haven. Fasilitas ini umumnya menyangkut penarikan modal dari luar negeri untuk ditanamkan di negara tersebut; dan

f. Negara yang menampung pencucian haram. Contoh Bahama, Panama, Cook Island, Niue, Republik Dominika, Israel, Libanon, Rusia, Kepulauan Marshall, Republik Nauru, Filipina, Liechstein, St Kitts Navis, Vincent dan Grenadines. Negara-negara ini disebut sebagai surga uang haram karena sebagai tempat menampung pencucian uang haram (money laundring) hasil dari bisnis ilegal. Fasilitas yang disediakan menyangkut tidak diusutnya asal muasal uang tersebut dan negara ini merupakan bagian tahap layering dari proses praktik money laundring.

2.1.5. Thin Capitalization

Ning (2010) mengungkapkan bahwa salah satu skema penghindaran pajak dengan menggunakan loopholes ketentuan pajak yang ada adalah dengan merubah penyertaan modal ke pihak yang memiliki hubungan istimewa menjadi pemberian pinjaman baik secara langsung ataupun melalui perantara atau sering disebut dengan thin capitalization. Thin capitalization merupakan praktik membiayai cabang atau anak perusahaan lebih besar dengan utang berbunga daripada dengan modal saham.

Novia (2014) mengungkapkan bahwa praktik thin capitalization didasarkan pada adanya perbedaan perlakuan perpajakan atas bunga (sebagai imbalan atas hutang) dan dividen (sebagai imbalan atas modal). Biaya bunga merupakan unsur pengurang dalam perhitungan Penghasilan Kena Pajak.

Sedangkan dividen bukan merupakan unsur pengurang dalam penghitungan Penghasilan Kena Pajak. Pinjaman dalam konteks thin capitalization merupakan pinjaman berupa uang atau modal dari pemegang saham atau pihak-pihak yang memiliki hubungan istimewa (related party) dengan pihak peminjam, yang biasanya melibatkan holding company di negara dengan tarif pajak rendah sehingga pajak yang seharusnya menjadi hak suatu negara dapat dialihkan ke negara lain.

Novia (2014) mengungkapkan bahwa modusnya adalah bahwa dalam membiayai subsidiari-nya, suatu holding company akan memberikan kontribusi berupa hutang (bukan modal). Dengan demikian subsidiary akan terbebani biaya bunga yang merupakan unsur pengurang dalam penghitungan Penghasilan Kena

Pajak, sehingga pajak yang ditanggung oleh subsidiary tersebut dapat ikut mengecil.

Fadhil (2016) mengungkapkan bahwa untuk menguji apakah suatu perusahaan melakukan thin capitalization ada dua tes yang biasanya digunakan : 1. Apakah pinjaman tersebut sesuai dengan arm’s length principle.

Thin capitalization biasanya melibatkan para pihak yang ada hubungan istimewa. Jika tanpa hubungan istimewa kreditur (pihak yang memberikan pinjaman) umumnya tidak mau memberikan pinjaman, jika mengetahui debitur (pihak yang menerima pinjaman) jumlah modalnya terlalu kecil

2. Berapa pinjaman tersebut melebihi rasio hutang dengan modal (debt to equity ratio / DER) yang telah ditetapkan.

Taylor & Richardson (2012) menyatakan bahwa aturan mengenai thin capitalization berbeda di setiap negara tergantung kepada kebutuhan dan kebijakan negara tersebut. Melalui aturan thin capitalization perusahaan dapat menghitung jumlah maksimum utang berbungan yang diperbolehkan sebagai pengurang penghasilan yang disebut dengan “maximum allowable debt”. Undang- Undang PPh di Indonesia sudah mengatur mengenai thin capitalization, yaitu di pasal 18 ayat (1). Dalam pasal tersebut diatur bahwa Menteri Keuangan berwenang mengeluarkan keputusan mengenai besarnya perbandingan antara utang dan modal perusahaan untuk keperluan penghitungan pajak berdasarkan Undang-Undang PPh. Untuk pelaksanaannya kemudian dikeluarkan Keputusan Menteri Keuangan Nomor 1002/KMK.04/1984 yang mengatur bahwa untuk keperluan penghitungan Pajak Penghasilan besarnya debt to equity ratio

ditetapkan setinggi tingginya 3:1. Namun demikian pelaksanaan Keputusan Menteri Keuangan Nomor 1002/KMK.04/1984 kemudian ditangguhkan dengan dikeluarkannya Keputusan Menteri Keuangan Nomor 254/KMK.01/1985. Alasan penangguhan tersebut karena penentuan besarnya perbandingan antara utang dan modal sendiri untuk keperluan pengenaan pajak penghasilan yang berlaku umum dikhawatirkan akan menghambat perkembangan dunia usaha. Pada tahun 2015, akhirnya keluarlah Peraturan Menteri Keuangan Nomor PMK169/PMK.010/2015 yang mengatur bahwa batasan debt to equity ratio maksimal 4 : 1.

2.1.6. Strategi Bisnis

Tingginya tingkat persaingan antar perusahaan dalam persaingan bisnis saat ini menuntut manajemen perusahaan harus benar-benar memikirkan dan menemukan strategi khusus untuk menghadapi pesaingnya. Secara umum dan sederhana definisi dari strategi salah satu cara untuk mencapai tujuan dari sebuah perencanaan. Jonhson & Scholes dalam Hutabarat dan Martini (2012) mendeskripsikan strategi sebagai arah dan cakupan jangka panjang organisasi untuk mendapatkan keunggulan melalui konfigurasi sumber daya dan lingkungan yang berubah untuk mencapai kebutuhan pasar dan memenuhi harapan pemangku kepentingan (stakeholder).

Hambrick (1983) mengemukakan bahwa strategi perusahaan dihubungkan dengan keseluruhan tujuan dan lingkup dari bisnis, sebaliknya tingkatan strategi bisnis berhubungan dengan bagaimana perusahaan bersaing dalam lingkup bisnis yang dipilih. Wheelen dan David (2008) mendefinisikan strategi bisnis sebagai

suatu pendekatan umum yang menyeluruh dan mengarahkan pada tindakan- tindakan utama suatu perusahaan untuk mencapai tujuan usaha jangka panjang.

Miles dan Snow (1978) mengelompokkan tiga jenis strategi perusahaan yang penting berdasarkan pada arah orientasi strategi yaitu defender, prospector, analyser. Strategi defender merupakan strategi yang menekankan pada efisiensi biaya sebagai dasar persaingan. Strategi defender dapat didefinisikan strategi yang diterapkan oleh perusahaan untuk mempertahankan dan melindungi pasarnya saat ini dari pesaing baru dengan mempertahankan pertumbuhan yang stabil dan melayani konsumen yang telah ada. Strategi Prospector adalah jenis strategi perusahaan yang memiliki domain produk yang sangat luas, fokus pada inovasi dan kreativitas untuk menciptakan produk dan pasar baru serta struktur organisasi yang lebih fleksibel. Miles dan Snow (1978) menjelaskan bahwa perusahaan yang memiliki strategi prospector biasanya menghadapi unpredictability dan ketidakpastian lingkungan yang lebih besar dibandingkan perusahaan yang memiliki strategi defender. Dengan demikian strategi prospector membutuhkan informasi yang lebih besar untuk meningkatkan kinerja perusahaan. Strategi Analyzer berada diantara strategi defender dan prospector, perusahaan yang menggunakan strategi ini cenderung lebih sempurna dalam strategi bisnisnya, karena memiliki sistem pengendalian akuntansi dan keuangan yang ketat, fleksibilitas yang tinggi, berusaha untuk mempertahankan pangsa pasar yang stabil saat ini, menekankan pada inovasi dan kreativitas untuk menciptakan produk dan pasar yang baru namun tetap efisiensi pada biaya.

2.1.7. Ukuran Perusahaan

Bhara (2018) ukuran perusahaan merupakan suatu skala yang menggambarkan besar kecilnya suatu perusahaan. Ukuran perusahaan dibagi kedalam 4 kategori yaitu usaha mikro, usaha kecil, usaha menengah, dan usaha besar. Pembagian ukuran perusahaan tersebut didasarkan pada total aset yang dimiliki dan total penjualan tahunan perusahaan tersebut. Dalam UU No. 20 Tahun 2008 tersebut mendefinisikan usaha mikro, usaha kecil, usaha menengah, dan usaha besar sebagai berikut :

a. Usaha mikro adalah usaha produktif milik orang perorangan dan /atau badan usaha perorangan yang memiliki kriteria usaha mikro sebagaimanadiatur dalam undang-undang ini.

b. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh orang perorangan atau badan usaha yang bukanmerupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam undang-undang ini.

c. Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri,yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam undang-undang ini.

d. Usaha besar adalah usaha ekonomi produktif yang dilakukan oleh badan usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih besar dari usaha menengah, yang meliputi usaha nasional milik negara atau swasta, usaha patungan, dan usaha asing yang melakukan kegiatan ekonomi di Indonesia.

Agus (2017) mengungkapkan bahwa adapun kriteria ukuran perusahaan yang diatur dalam UU No. 20 tahun 2008 diuraikan dalam tabel 2.1 :

Tabel 2.1

Kriteria Ukuran Perusahaan

Ukuran Perusahaan

Kriteria Assets (tidak termasuk tanah

& bangunan tempat usaha) Penjualan Tahunan Usaha Mikro Maksimal 50 juta Maksimal 300 juta Usaha Kecil > 50 juta – 500 juta > 300 juta – 2,5 M Usaha Menengah > 500 juta – 10 M 2,5 M – 50 M

Usaha Besar > 10 M > 50 M

Sumber: UU No. 20 tahun 2008

Amalia (2015) mengungkapkan bahwa ukuran perusahaan yang besar dapat menggambarkan kegiatan operasional perusahaan dan pendapatan yang diperoleh perusahaan. Perusahaan yang berukuran besar memiliki basis pemegang kepentingan yang lebih luas sehingga berbagai kebijakan perusahaan besar akan berdampak lebih besar terhadap kepentingan publik dibandingkan dengan perusahaan kecil. Bagi investor, kebijakan perusahaan akan berimplikasi terhadap prospek cash flow dimasa yang akan datang, sedangkan bagi pemerintah akan berdampak terhadap besarnya pajak yang akan diterima.

2.2 Telaah Literatur

Banyak penelitian terdahulu telah mengungkap faktor–faktor yang berpengaruh terhadap praktik penghindaran pajak dengan hasil yang berbeda-beda (inkonsisten). Pada bagian ini, peneliti akan menguraikan penelitian terdahulu yang relevan dan yang berhubungan dengan multinasionalitas, tax haven, thin capitalization dan ukuran perusahaan terhadap penghindaran pajak, antara lain :

Hasil penelitian Nurul (2015) dengan judul Pengaruh Perusahaan Keluarga, Multinational Company, Dan Kepemilikan Institusional Terhadap Tax Avoidance, menunjukkan bahwa Multinational Company memiliki pengaruh signifikan terhadap Tax Avoidance, sedangkan perusahaan keluarga dan kepemilikan institusional tidak memiliki pengaruh signifikan terhadap Tax Avoidance. Hasil penelitian Ridwan (2019) dengan judul Pengaruh Multinationality dan Timeliness Of Financial Reporting Terhadap Penghindaran Pajak, menunjukkan bahwa Multinationality tidak memiliki pengaruh signifikan terhadap penghindaran pajak, sedangkan Timeliness Of Financial Reporting memiliki pengaruh signifikan terhadap penghindaran pajak.

Hasil penelitian Luwi (2017) dengan judul Pengaruh Multinationality, Tax Haven, dan Corporate Tax Rate Terhadap Tax Avoidance, menunjukkan bahwa Tax Haven memiliki pengaruh signifikan terhadap Tax Avoidance, sedangkan Multinationality dan Corporate Tax Rate tidak memiliki pengaruh signifikan terhadap Tax Avoidance. Hasil Penelitian Suripto (2018) dengan judul Pengaruh Pemanfaatan Tax Haven, Withholding Taxes, Dan Ukuran Komite Audit Terhadap Praktik Penghindaran Pajak, menunjukkan bahwa Pemanfaatan Tax