SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Disusun oleh : PUNGKY RIONALDY

0613010170/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Yang diajukan

PUNGKY RIONALDY

0613010170 / FE / EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh :

Pembimbing Utama

Dra. Ec. Endah Susilowati,MSi

Tanggal : ………

NIP. 030217153

Mengetahui,

Ketua Progdi Akuntansi

Dr. Sri Trisnaningsih, MSi

NIP. 030 217 167

Yang diajukan

PUNGKY RIONALDY

0613010170 / FE / EA

disetujui untuk ujian lisan oleh :

Pembimbing Utama

Dra. Ec. Endah Susilowati,MSi

Tanggal : ………

NIP. 030217153

Mengetahui,

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran”

Jawa Timur

Di susun Oleh :

Pungky Rionaldy

0613010170/FE/EA

Telah dipertahankan dihadapan dan diterima oleh

Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran “ Jawa Timur

Pada Tanggal 21 Mei 2010

Pembimbing :

Tim Penguji :

Pembimbing Utama :

Ketua

Dra.Ec. Endah Susilowati,MSi

Drs. Ec. H. Munari, MM

Sekretaris

Dra.Ec. Harymami, MM

Anggota

Dra.Ec. Endah Susilowati, MSi

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran “

Jawa Timur

DAFTAR ISI... ………... iii

DAFTAR TABEL ... ………... viii

DAFTAR GAMBAR... ………... ix

DAFTAR LAMPIRAN ... ……….. x

ABSTRAK ... ………...

xi

BAB I PENDAHULUAN

1.1.

Latar Belakang……….

1

1.2.

Rumusan Masalah………..

8

1.3.

Tujuan Penelitian………..

8

1.4.

Manfaat Penelitian……….

8

BAB II TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu……….

10

2.2.1.2. Jenis Pasar Modal...

16

2.2.1.3.

Fungsi

Pasar

Modal...

20

2.2.1.4. Peranan Pasar Modal...

22

2.2.1.5. Instrumen Pasar Modal...

24

2.2.2. Akuntansi Keuangan

2.2.2.1. Pengertian Akuntansi Keuangan……… 28

2.2.2.2. Lingkungan Akuntansi Keuangan……….... 29

2.2.2.3. Pengertian dan Tujuan Pelaporan Keuangan………. 30

2.2.2.4. Laporan Keuangan ……… 31

2.2.2.5. Komponen Laporan Keuangan……… 32

2.2.2.6. Tujuan, Manfaat , dan Karakteristik Laporan Keuangan...37

2.2.3.4. Rasio Likuiditas...………... 45

2.2.3.5. Rasio Aktivitas …….………... 46

2.2.3.6. Rasio Leverage... ………...

47

2.2.3.7. Rasio Rentabilitas... ... 48

2.2.4. Financial Distress

2.2.4.1.

Pengertian

Financial Distress... ……… 50

2.2.4.2.

Prediksi

Financial Distress ...………. 52

2.2.4.3.

Indikator

Financial Distress... ……….. 56

2.2.4.4. Manfaat Analisis Rasio Keuangan untuk Memprediksi

Kebangkrutan...

56

2.2.4.5. Kontinuitas Usaha... 61

2.2.4.6. Teori Yang Membahas Pengaruh Rasio Keuangan Terhadap

Financial Distress... 62

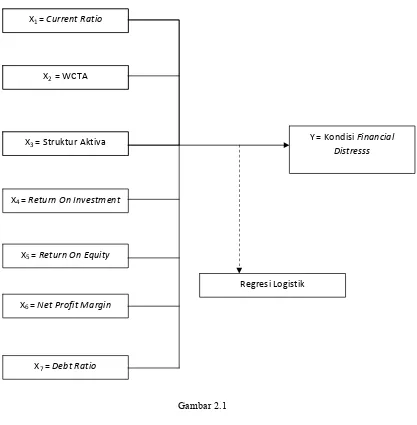

2.3. Kerangka Pikir... 65

3.1. Definisi Operasional dan Pengukuran Variabel……… 68

3.1.1. Variabel Tergantung...

68

3.1.2. Variabel Bebas... 79

3.2. Teknik Penentuan Sampel ………... 72

3.3. Teknik Pengumpulan Data……….

77

3.3.1.

Jenis

Data………...

77

3.3.2. Sumber Data.... ………

77

3.3.3. Prosedur Pengumpulan Data...

77

3.4. Teknik Analisis dan Uji hipotesis….………... 78

3.4.1. Teknik Analisis ...……… 78

3.4.2. Uji Hipotesis……….. 79

4.3.1. Deskripsi Statistik...

85

4.3.1.1.

Kondisi

Financial Distress...

85

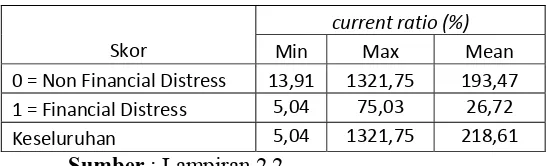

4.3.1.2. Current Ratio...

86

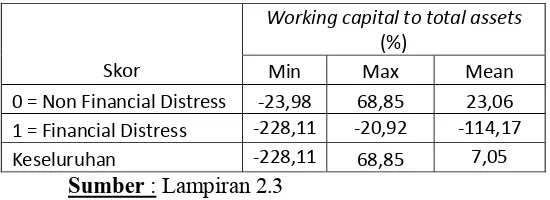

4.3.1.3. Working Capital To Total Assets... 87

4.3.1.4. Struktur Aktiva...

88

4.3.1.5. Return On Investment...

89

4.3.1.6.

Return On Equity...

90

4.3.1.7. Net Profit Margin...

90

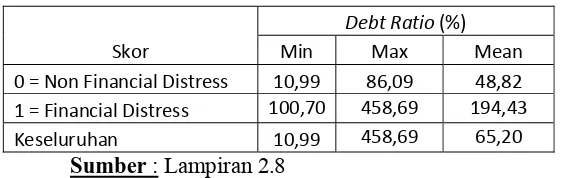

4.3.1.8. Debt Ratio...

91

4.3.2. Analisis Regresi Logistik...

92

4.3.2.1. Menilai Model Fit... 98

4.3.2.2. Koefisien Determinasi... 99

4.3.2.3. Keakuratan Model... 100

4.4. Uji Hipotesis... 101

4.5. Pembahasan Hasil Penelitian... 101

4.5.1. Implikasi Penelitian... 105

4.5.2. Pengembangan Ilmu Pengetahuan... 106

4.5.3. Perbedaan Penelitian Terdahulu Dengan Penelitian Sekarang... 107

DAFTAR PUSTAKA

1.

Tabel 3.1 Nama Perusahaan Sampel... 76

2.

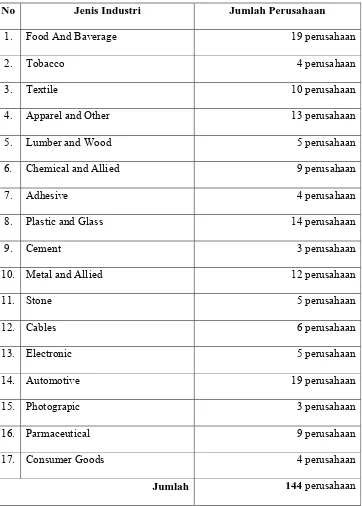

Tabel 4.1 Jenis Industri Perusahaan Manufaktur... 86

3.

Tabel 4.2 Deskriptif Statistik Variabel Kondisi financial distress... 89

4.

Tabel 4.3 Deskriptif Statistik Variabel current ratio... 90

5.

Tabel 4.4 Deskriptif Statistik Variabel Working capital to total assets. 91

6.

Tabel 4.5 Deskriptif Statistik Variabel struktur aktiva... 92

7.

Tabel 4.6 Deskriptif Statistik Variabel return on investment... 93

8.

Tabel 4.7 Deskriptif Statistik Variabel return on equity...

94

9.

Tabel 4.8 Deskriptif Statistik Variabel net profit margin...

95

10.

Tabel 4.9 Deskriptif Statistik Variabel debt ratio...

96

11.

Tabel 4.10 model regresi logistik...

97

12.

Tab

el 4.11 hasil uji menilai model fit...

102

1.

Jenis industri perusahaan manufaktur

2.

Deskriptif Statistik Variabel

2.1.

Deskriptif Statistik Variabel Kondisi Financial Distress

2.2.

Deskriptif Statistik Variabel Current Ratio

2.3.

Deskriptif Statistik Variabel Working Capital To Total Assets

2.4.

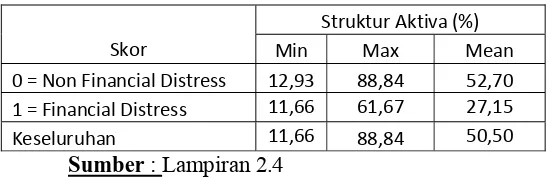

Deskriptif Statistik Variabel Struktur Aktiva

2.5.

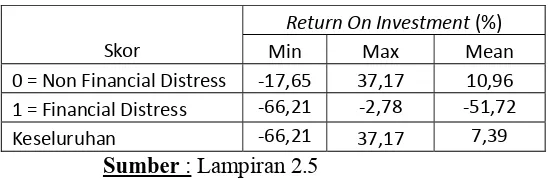

Deskriptif Statistik Variabel Return On Investment

2.6.

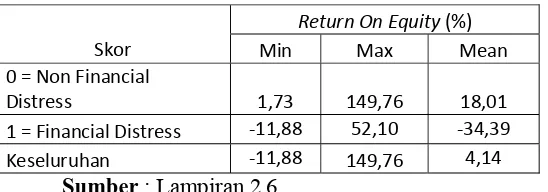

Deskriptif Statistik Variabel Return On Equity

2.7.

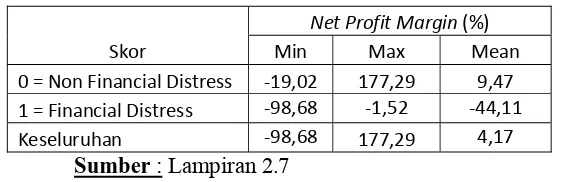

Deskriptif Statistik Variabel Net Profit Margin

2.8.

Deskriptif Statistik Variabel Debt Rati

3.

Analisis Regresi Logistik

3.1.

Model Regresi Logistik

3.2.

Hasil Uji Menilai Model Fit

Oleh :

Pungky Rionaldy

ABSTRAK

Kebangkrutan suatu perusahaan dapat dilihat dan diukur melalui laporan

keuangan. Laporan Keuangan yang diterbitkan oleh perusahaan merupakan salah

satu sumber informasi mengenai posisi keuangan perusahaan, kinerja serta

perubahan posisi keuangan perusahaan, yang sangat berguna untuk mendukung

pengambilan keputusan yang tepat. Financial distress terjadi sebelum

kebangkrutan.

Variabel

penelitian

adalah

current ratio, working capital to total assets,

struktur aktiva, return on investment, return on equity, net profit margin, dan debt

ratio, dan kondisi financial distress suatu perusahaan. Sampel penelitian ini

adalah perusahaan manufaktur yang terdaftar di BEI sebanyak 60 perusahaan

dengan periode pengamatan tahun 2005 sampai dengan tahun 2008.

Menggunakan simple random sampling dan Non Random Sampling dengan

metode purposives sampling. Metode analisis yang digunakan adalah Regresi

Logistik.

Hipotesis penelitian ini tidak teruji kebenarannya, dapat dilihat dari

hasil uji Wald (Tabel 4.10) menunjukkan bahwa variabel current ratio (X

1)

dengan hubungan tanda positif, working capital to total assets (X

2) dengan

hubungan tanda negatif, struktur aktiva (X

3) dengan hubungan tanda negatif,

return on investment (X

4) dengan hubungan tanda negatif, return on equity (X

5)

dengan hubungan tanda negatif, net profit margin (X

6) dengan hubungan tanda

positif, dan debt ratio (X

7) dengan hubungan tanda negatif secara parsial tidak

berpengaruh terhadap kondisi financial distress suatu perusahaan (Y).Model

regresi yang dihasilkan sesuai dan akurat dengan tingkat keakuratan sebesar

100%, begitu juga dengan kemampuan variabel current ratio (X

1), working

capital to total assets (X

2), struktur aktiva (X

3), return on investment (X

4), return

on equity (X

5), net profit margin (X

6), dan debt ratio (X

7) dalam menjelaskan

variabel kondisi financial distress suatu perusahaan (Y) adalah sebesar 100%.

By:

Pungky Rionaldy

Bankruptcy of a company can be seen and measured through financial

reports. Financial Statements issued by the company is one source of information

about the company's financial position, performance and changes in financial

position, which is very useful to support decision-making. Financial distress

occurs before bankruptcy.

Variable ratio current research is, working capital to total assets, the

structure of assets, return on investment, return on equity, net profit margin, and

debt ratio, and a company's financial distress. Samples are manufacturing

companies listed on the Stock Exchange with the company as much as 60-year

observation period in 2005 until the year 2008. Using simple random sampling

and Non Random Sampling with purposives sampling method. The analytical

method used is logistic regression.

This research hypothesis is not verified, it can be seen from the Wald test

results (Table 4.10) indicates that the current ratio variable (X1) with a positive

sign of the relationship, working capital to total assets (X2) with a negative sign

of the relationship, the structure of assets (X3) with relations negative sign, return

on investment (X4) with a sign the relationship is negative, return on equity (X5)

with a negative sign relations, net profit margin (X6) with a positive sign of the

relationship, and the debt ratio (X7) with a negative sign of the partial relationship

did not influence to the financial distress of a company (Y). The resulting

regression model is suitable and accurate with 100% accuracy rate, as well as the

ability of current ratio variable (X1), working capital to total assets (X2), the

structure of assets (X3), return on investment (X4), return on equity (X5), net

profit margin (X6), and debt ratio (X7) variables in explaining financial distress of

a company (Y) is approximately 100%

Keywords : financial distress, financial ratio, statements of income, balance

sheet, multinomial logit.

BAB I PENDAHULUAN 1.1. Latar belakang masalah

Seiring dengan krisis multi dimensi yang melanda Indonesia, banyak

masalah dan penderitaan yang dialami bangsa ini. Yang termasuk menonjol

adalah dalam aspek ekonomi, yakni terpuruknya kegiatan ekonomi karena

semakin banyak perusahaan yang bangkrut, perbankan yang dilikuidasi dan

meningkatnya jumlah tenaga kerja yang menganggur. Ini terlihat bahwa

Omzet industri manufaktur sepanjang kuartal III/2009 hanya mencapai

Rp894,549 triliun atau merosot 21% dibandingkan dengan realisasi pada

periode sama 2008 yang mencapai Rp1.132,34 triliun. Kendati daya beli di

pasar ekspor dan domestik menunjukkan tanda-tanda pemulihan mulai sejak

kuartal II/2009, akumulasi penurunan itu tetap tidak terelakkan mengingat

dampak berantai krisis ekonomi dunia masih menyulitkan industri

pengolahan nasional untuk melebarkan ruang gerak bisnisnya

(www.inaplas.org).

Upaya meningkatkan penetrasi produk manufaktur ke pasar lokal

seiring pelemahan ekspor diyakini belum mampu mendongkrak nilai omzet

pada kuartal III/2009 menjadi lebih baik dibandingkan periode yang sama

tahun lalu. Depperin memproyeksikan total omzet manufaktur sepanjang

tahun ini hanya mencapai Rp1.207,83 triliun, atau anjlok 16,67%

dibandingkan dengan kondisi pada 2008 sebesar Rp1.449,396 triliun.

Kamar Dagang dan Industri (Kadin) Indonesia, kontribusi sektor industri

terhadap PDB pada tahun ini cenderung menurun dibandingkan dengan

2008.Depperin dan Kadin memproyeksikan kontribusi manufaktur terhadap

PDB pada 2009 hanya sekitar 22% dengan pertumbuhan PDB industri

4,8%-5,0% dibandingkan dengan realisasi pada 2008 yang tercatat 5,5%.

Penurunan ini disebabkan oleh anjloknya ekspor dan penurunan aktivitas

Penurunan ini disebabkan oleh anjloknya ekspor dan penurunan aktivitas

industri pengolahan (utilisasi) (www.inaplas.org).

Menurut data BPS, total ekspor nasional hingga Agustus 2009 anjlok

26,3% dari US$95,391 miliar menjadi US$70,303 miliar. Ekspor

manufaktur pada periode itu juga terperosok 24,99% dari US$60,831 miliar

menjadi US$45,632 miliar. Penyebab dari krisis ini, menurut Tarmidi

(1999:1), bukanlah karena fundamental ekonomi yang lemah saja, tetapi

karena utang swasta luar negeri yang telah mencapai jumlah yang cukup

besar. Krisis yang berkepanjangan ini adalah krisis merosotnya nilai tukar

rupiah yang sangat tajam, akibat adanya spekulasi dan jatuh temponya utang

swasta luar negeri dalam jumlah yang besar dan secara bersamaan sehingga

permintaan akan dollar meningkat, ditambah lagi dengan banyak terjadinya

bencana alam yang mengakibatkan nilai tukar rupiah yang semakin lemah.

Salah satu dampak dari krisis moneter adalah ditutupnya sejumlah

perusahaan karena tidak mampu mempertahankan going concernnya

(kelangsungan usahanya). Ketidakmampuan atau kegagalan

kegagalan ekonomi, dan yang kedua yaitu kegagalan keuangan. Kegagalan

ekonomi berkaitan dengan ketidakseimbangan antara pendapatan dan

pengeluaran. Selain itu, kegagalan ekonomi juga bisa disebabkan oleh biaya

modal perusahaan yang lebih besar dari tingkat laba atas biaya historis

investasi. Perusahaan dikategorikan gagal keuangannya jika perusahaan

tersebut tidak mampu membayar kewajibannya pada waktu jatuh tempo

meskipun total aktiva melebihi total kewajibannya (Weston dan Brigham,

1993: 474). Jatuh bangunnya perusahaan merupakan hal yang biasa. Kondisi

yang membuat para investor dan kreditor merasa khawatir jika perusahaan

mengalami kesulitan keuangan (financial distress) yang bisa mengarah

kebangkrutan. Tingkat kekhawatiran investor ini makin bertambah dengan

munculnya Peraturan Pemerintah pengganti Undang-Undang (Perpu) No. 1

tahun 1998 yang mengatur kepailitan. Menurut Perpu No. 1, debitur yang

terkena default (gagal bayar) dapat dipetisikan bangkrut oleh dua kreditur

saja.

Kebangkrutan suatu perusahaan dapat dilihat dan diukur melalui

laporan keuangan. Laporan Keuangan yang diterbitkan oleh perusahaan

merupakan salah satu sumber informasi mengenai posisi keuangan

perusahaan, kinerja serta perubahan posisi keuangan perusahaan, yang

sangat berguna untuk mendukung pengambilan keputusan yang tepat, data

keuangan harus dikonversi menjadi informasi yang berguna dalam

pengambilan keputusan ekonomis. Hal ini ditempuh dengan cara melakukan

dan Kristijadi (2003) menyatakan empat hal yang mendorong analisis

laporan keuangan dengan model rasio keuangan yaitu :

1.Untuk mengendalikan pengaruh perbedaan besaran antar perusahaan atau

antar waktu

2.Untuk membuat data menjadi lebih memenuhi asumsi alat statistik yang

digunakan

3.Untuk menginvestigasi teori yang terkait dengan rasio keuangan

4.Untuk mengkaji hubungan empirik antara rasio keuangan dan estimasi

atau prediksi variabel tertentu (seperti kebangkrutan atau financial

distress).

Laporan keuangan sangat bermanfaat maka dilakukan penelitian

mengenai manfaat laporan keuangan. Salah satu bentuk penelitian yang

menggunakan rasio-rasio keuangan yaitu penelitian – penelitian yang

berkaitan dengan manfaat laporan keuangan untuk tujuan memprediksikan

kinerja perusahaan seperti kebangkrutan dan financial distress. Financial

distress terjadi sebelum kebangkrutan. Model financial distress perlu untuk

dikembangkan, karena dengan mengetahui kondisi financial distress

perusahaan sejak dini diharapkan dapat dilakukan tindakan – tindakan untuk

mengantispasi yang mengarah kepada kebangkrutan.

Berbagai penelitian telah dilakukan untuk mengkaji maanfaat yang

bisa dipetik dari analisis rasio keuangan. Penelitian yang dilakukan oleh

Altman (1968) merupakan penelitian awal yang mengkaji pemanfaatan

perusahaan. Altman menyatakan bahwa jika perusahaan memiliki indeks

kebangkrutan 2,99 atau lebih maka perusahaan tidak termasuk perusahaan

yang dikategorikan akan mengalami kebangkrutan. Sedangkan perusahaan

yang memiliki indeks kebangkrutan 1,81 atau kurang maka perusahaan

termasuk kategori bangkrut.

Ada lima rasio keuangan yang dapat digunakan untuk mendeteksi

kebangkrutan perusahaan dua tahun sebelum perusahaan tersebut bangkrut.

Kelima rasio tersebut terdiri dari : cash flow to total debt, net income to total

assets, total debt to total assets, working capital to total assets, dan current

ratio. Altman juga menemukan bahwa rasio – rasio tertentu, terutama

likuidasi dan leverage, memberikan sumbangan terbesar dalam rangka

mendeteksi dan memprediksi kebangkrutan perusahaan. Model Altman ini

dikenal dengan Z-score yaitu score yang ditentukan dari hitungan standar

kali nisbah – nisbah keuangan yang menunjukkan tingkat kemungkinan

kebangkrutan perusahaan. Salah satu kelemahan Z-score model Altman ini

adalah terletak pada penggunaan rasio EBIT. Pengungkapan dan pelaporan

keuangan antara perusahaan yang satu dengan yang lain biasanya berbeda.

Pada perusahan tertentu adakalanya besarnya biaya bunga tidak dinyatakan

secara eksplisit sehingga EBIT sulit diterapkan, oleh karenanya harus

menggunakan EBT (Earning Before Tax), dan ini bisa menyebabkan

Prediksi financial distress perusahaan menjadi perhatian dan banyak

pihak. Umumnya model financial distress berpegang pada data – data

kebangkrutan, karena data – data ini mudah diperoleh.

Penelitian yang terdahulu, untuk melakukan pengujian apakah suatu

perusahaan mengalami financial distress dapat ditentukan dengan berbagai

cara, seperti :

• Lau (1987) dan Hill et al. (1996) menggunakan adanya pemberhentian

tenaga kerja atau menghilangkan pembayaran deviden.

• Asquith, Gertner dan Scharfstein (1994) menggunakan interest coverage

ratio untuk mendefinisikan financial distress.

• Whitaker (1999) mengukur financial distress dengan cara adanya arus

kas yang lebih kecil dari utang jangka panjang saat ini.

• John, Lang dan Netter (1992) mendefinisikan financial distress sebagai

perubahan harga ekuitas.

Platt dan Platt (2002) melakukan penelitian terhadap 24 perusahaan

yang mengalami finacial distress dan 62 perusahaan yang tidak mengalami

financial distress, dengan menggunakan model logit mereka berusaha untuk

menentukan rasio keuangan yang paling dominan untuk memprediki adanya

financial distress. Temuan dari penelitian adalah :

a. Variabel EBITDA/ sales, current assets/current liabilities dan cashflow

growh rate memiliki hubungan negatif terhadap kemungkinan persahaan

akan mengalami financial distress. Semakin besar rasio ini maka semakin

b. Variabel net fixed assets/total assets, long-term debt/equity dan notes

payable/total assets memiliki hubungan positif terhadap kemungkinan

perusahaan akan mengalami financial distress. Semakin besar rasio ini maka

semakin besar kemungkinan perusahaan mengalami financial distress

Alasan dipilihnya perusahaan manufaktur sebagai obyek penelitian

karena perusahaan manufaktur adalah jenis usaha yang bergerak disektor riil

yang memiliki jumlah perusahaan yang paling banyak dibandingkan jenis

usaha lain yang terdiri dari beberapa industri. Meskipun terdiri dari berbagai

macam industri, perusahaan manufaktur memiliki karakteristik yang serupa.

Disamping, itu kondisi perekonomian yang tidak menentu telah

menyebabkan perusahaan manufaktur mengalami kesulitan untuk

meneruskan usahanya dan memiliki kinerja yang kurang memuaskan.

Sedangkan dipilihnya model regresi logistik dalam penelitian ini karena

dalam penerapannya tidak mensyaratkan adanya asumsi multivariate

normality dan kesamaan matrik varian-kovarian dalam kelompok, sehingga

metode ini cukup tahan ( robust ) untuk dapat diterapkan dalam skala atau

keadaan data. ( Hair dkk, 1998: 276 ).

Berdasarkan uraian diatas, maka penulis mengambil topik penelitian “

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas, maka rumusan

masalah yang dikaji dalam penelitian ini adalah apakah rasio likuiditas (CR,

WCTA, SA), profitabilitas (ROI, ROE, NPM), dan financial leverage (DR)

dapat digunakan untuk memprediksi kondisi financial distress pada

perusahaan manufaktur di Bursa Efek Indonesia.

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah yang dikemukakan diatas, maka tujuan yang

ingin dicapai dalam penelitian ini adalah untuk menguji pengaruh rasio

likuiditas (CR, WCTA, SA), profitabilitas (ROI, ROE, NPM), dan financial

leverage (DR) dapat digunakan untuk memprediksi kondisi financial distress

pada perusahaan manufaktur di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Manfaat penelitian yang diperoleh dari penelitian ini adalah sebagai berikut :

1. Bagi penulis

Untuk menambah pengetahuan dan menguji kemampuan dalam hal

penguasaan materi terutama yang berkaitan dengan rasio keuangan dan

financial distress.

2. Bagi perusahaan

Diharapakan penelitian ini dapat menjadi informasi tambahan bagi

perusahaan tentang keadaan kinerja keuangan, keadaan finansial

perusahaan,berguna sebagai bahan pertimbangan dalam pengambilan

manajemen perusahaan dapat segera melakukan tindakan korektif untuk

kemajuan perusahaan dimasa yang akan datang.

3. Bagi investor

Hasil penelitian ini diharapkan dapat memberikan gambaran pada investor

untuk mengetahui apakah perusahaan tempat berinvestasi merupakan

perusahaan yang sehat dan mampu untuk memberikan tingkat return yang

diinginkan.

4. Bagi peneliti lain

Hasil penelitian ini dapat dijadikan sebagai bahan perbandingan dalam

mengkaji masalah yang sama sehingga segala kekurangan yang ada pada

penelitian ini dapat diperbaiki dan disempurnakan.

BAB II KAJIAN PUSTAKA

2.1. Penelitian Terdahulu

Platt dan Platt (2002) melakukan penelitian terhadap 24 perusahaan yang

mengalami financial distress dan 62 perusahaan yang tidak mengalami financial

distress, dengan menggunakan model logit mereka berusaha untuk menentukan

rasio keuangan yang paling dominan untuk memprediksi adanya financial

distress. Rumusan masalah dari penelitian ini adalah bahwa Rasio keuangan

berpengaruh signifikan terhadap prediksi kondisi financial distress perusahaan.

Temuan dari penelitian adalah :

a. Variabel EBITDA/sales, current assets/current liabilities dan cashflow

growh rate memiliki hubungan negatif terhadap kemungkinan persahaan

akan mengalami financial distress. Semakin besar rasio ini maka semakin

kecil kemungkinan perusahaan mengalami financial distress.

b. Variabel net fixed assets/total assets, long-term debt/equity dan notes

payable/total assets memiliki hubungan positif terhadap kemungkinan

perusahaan akan mengalami financial distress. Semakin besar rasio ini

maka semakin besar kemungkinan perusahaan mengalami financial

distress. Dari uraian dan penjelasan di atas hipotesis yang diuji dalam

penelitian ini adalah :

kondisi financial distress perusahaan.

Ha : Rasio keuangan berpengaruh signifikan terhadap prediksi kondisi

financial distress perusahaan.

Rayendra K. Brahmana (2006), dengan judul “Identifying Financial

Distress Condition In Indonesia Manufacture Industry “.Objek penelitian yang

akan diteliti dalam penelitian ini, yang menjadi dasar dari proses pemilihan

sampel, pengumpulan, dan penafsiran data atau keterangan yang diperoleh

berkaitan dengan penelitian, adalah faktor-faktor yang mempengaruhi kondisi

financial distress perusahaan dan financial distress itu sendiri. Dari judul tersebut

maka rumusan masalahnya adalah apakah rasio relatif industri dan reputasi

auditor dapat digunakan dalam memprediksi kondisi financial distress suatu

perusahaan. Dimana financial distress sebagai variabel Y diwakilkan oleh

perusahaan listed dan delisted di Bursa Efek Jakarta. Hal ini sesuai dengan

pendapat Suharsimi (2000:179) yang mendefinisikan variabel penelitian sebagai

objek yang menjadi fokus perhatian peneliti. Penelitian ini menggunakan media

berupa laporan keuangan perusahaan-perusahaan yang terhimpun dalam

kelompok perusahaan yang dijadikan sampel penelitian. Faktor-faktor yang

mempengaruhi kondisi financial distress sebagai variabel X diperoleh dari

penghitungan dengan model regresi logistik dimana rasio-rasio keuangan menjadi

komponen utama pembentukan model ini dengan reputasi auditor sebagai variabel

1. Rasio relatif industri kurang akurat dalam memprediksi

kemungkinankondisi financial distress suatu perusahaan dibandingkan

denganrasio keuangan yang tidak disesuaikan.

2. Reputasi auditor kurang dapat digunakan sebagai variabel penjelas untuk

memprediksi kemungkinankondisi financial distress suatu perusahaan.

Sehingga kita mengetahui faktor apa sajayang dapat kita gunakan untuk

mengidentifikasi kejadian financial distress.

3. Berdasarkan hasil temuan diatas, terdapat 1% yang mengalami gejala

financial distress ketika diidentifikasi dengan rasio keuangan yang tidak

disesuaikan

Luciana Spica Almilia (2006) melakukan penelitian dengan judul

“Prediksi Financial Distress Perusahaan Go Public Dengan Menggunakan

Analisis Multinominal Logit”. Penelitian ini berusaha menguji daya klasifikasi

dan signifikansi rasio-rasio keuangan baik yang berasal dari neraca, laporan laba

rugi, maupun laporan arus kas untuk memprediksi kondisi financial distress

perusahaan dengan menggunakan teknis analisis multinominal logit. Dasar

penentuan kondisi financial distress dibagi dua kelompok. Kelompok pertama

adalah perusahaan yang selama 2 tahun berturut-turut mengalami laba bersih (net

income) negatif. Kelompok kedua adalah perusahaan yang selama 2 tahun

berturut-turut mengalami laba bersih (net income) negatif dan nilai buku ekuitas

Model 1: menguji daya klasifikasi dan signifikansi rasio keuangan yang berasal

dari neraca dan laporan laba rugi.

Model 2: menguji daya klasifikasi dan signifikansi rasio keuangan yang berasal

dari laporan arus kas.

Model3: menguji daya klasifikasi dan signifikansi rasio keuangan yang berasal

dari neraca, laporan laba rugi, dan laporan arus kas. Sehingga dapat diperoleh

simpulan masalah yaitu apakah model 1, 2, dan 3 dapat digunakan untuk

memprediksi kondisi financial distress suatu perusahaan. Adapun pengujian

secara statistik terhadap hipotesis yang dikemukan sebelumnya dengan

langkah-langkah sebagai berikut: analisa data dilakukan dengan menilai kelayakan model

regresi, menguji koefisien regresi, dan menganalisis daya klasifikasi model

prediksi untuk masing-masing kelompok. Kesimpulan dari penelitian ini adalah :

1. Pada model pertama yaitu model yang memasukkan rasio keuangan yang

berasal dari laporan laba rugi dan neraca menunjukkan bahwa rasio TLTA

dapat digunakan untuk memprediksi kondisi financial distress perusahaan.

Daya klasifikasi total model ini adalah sebesar 79.0%.

2. Pada model kedua yaitu model yang memasukkan rasio keuangan yang

berasal dari laporan arus kas menunjukkan bahwa rasio CFFOTA dan

CFFOCL dapat digunakan untuk memprediksi kondisi financial distress

perusahaan. Daya klasifikasi total model ini adalah sebesar 58.0%.

3. Pada model ketiga yaitu model yang memasukkan rasio keuangan yang

berasal dari laporan laba rugi, neraca dan laporan arus kas menunjukkan

dapat digunakan untuk memprediksi kondisi financial distress perusahaan.

Daya klasifikasi total model ini adalah sebesar 79,6%.

Persamaan penelitian ini dengan penelitian-penelitian sebelumnya adalah:

a. Topik yang diteliti yaitu financial distress.

b. Menggunakan regresi logistik dalam menguji hipotesis pada

penelitian Luciana Spica Almilia dan Kristijadi ( 2003 ).

c. Subyek penelitian yaitu menggunakan perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia kecuali pada penelitian

Wilopo ( 2001 ).

Sedangkan perbedaanya terletak pada :

No. Peneliti Objek Penelitian Variabel Penelitian Hasil Penelitian

1 Platt dan Platt (2002)

Financial distress,profit

margin,likuiditas,

Efisiensi,financial leverage,

profitabilitas,posisi kas,pertumbuhan

a.Variabel EBITDA/sales, current assets/current liabilities dan cashflow growh rate memiliki hubungan negatif terhadap kemungkinan perusahaann akan mengalami financial distress. b. Variabel net fixed assets/total assets,

long-term debt/equity dan notes payable/total assets memiliki hubungan positif terhadap kemungkinan

perusahaan akan mengalami financial distress.

2 Almilia dan Kristijadi (2003) Perusahaan di bursa efek jakarta Financial distress,profit margin,likuiditas, Efisiensi,financial leverage, profitabilitas,posisi kas,pertumbuhan

Dari keduabelas persamaan regresi yang dibentuk diatas menunjukkan bahwa rasio-rasio

keuangan dapat digunakan untuk memprediksikan financial distress suatu perusahaan.

Sehingga hipotesis dalam penelitian ini dapat diterima, bahwa rasio-rasio keuangan dapat

3 Rayendra K.Brahmana (2006)

rasio keuangan yang

tidak disesuaikan,rasio relatif industri,reputasi auditor,financial

distress

Reputasi auditor kurang akurat dalam memprediksi kondisi financial distress

suatu perusahaan,reputasi auditor kurang dapat dijadikan sebagai variabel penjelas,terdapat 1% yang mengalami gejala financial distress ketika diidentifiaksi dengan rasio keuangan yang tidak disesuaikan

4 Luciana Spica Almilia (2006)

Perusahaan yang Terdaftar di BEJ

Financial distress,profit margin,likuiditas, Efisiensi,financial leverage, profitabilitas,posisi kas,pertumbuhan

a.Pada model pertama yaitu model yang memasukkan rasio keuangan yang berasal dari laporan laba rugi dan neraca menunjukkan bahwa rasio TLTA dapat digunakan untuk memprediksi kondisi financial distress perusahaan. Daya klasifikasi total model ini adalah sebesar 79.0%.

b. Pada model kedua yaitu model yang memasukkan rasio keuangan yang berasal dari laporan arus kas

menunjukkan bahwa rasio CFFOTA dan CFFOCL dapat digunakan untuk memprediksi kondisi financial distress perusahaan. Daya klasifikasi total model ini adalah sebesar 58.0%.

c. Pada model ketiga yaitu model yang memasukkan rasio keuangan yang berasal dari laporan laba rugi, neraca dan laporan arus kas menunjukkan bahwa rasio CATA,TLTA, NFATA, CFFOCL, CFFOTS dan CFFOTL dapat digunakan untukmemprediksi kondisi financial distress perusahaan. Daya klasifikasi total model ini adalah sebesar 79,6%.

5 Pungky Rionaldy (2010) Perusahaan di Bursa Efek Indonesia Financial distress,current ratio,working capital to total assets,struktur aktiva, return on investment, return on equity, net profit margin, debt ratio

Dari penelitian tersebut disimpulkan bahwa variabel-variabel yang digunakan secara serentak berpengaruh terhadap kondisi financial distress perusahaan yang terdaftar di BEI. Walaupun secara parsial yang dapat dilihat pada uji Wald menunjukkan bahwa variabel-variabel yang digunakan tidak berpengaruh terhadap kondisi financial distress

perusahaan.

Landasan teori ini mengemukakan teori-teori pendukung yang

mendukung penulisan. Sesuai dengan judul dan permasalahan yang

terdapat pada penelitian ini, maka landasan teori yang akan

dikemukakan antara lain :

2.2.1. Akuntansi Keuangan

2.2.1.1. Pengertian Akuntasi Keuangan

Akuntansi keuangan adalah bagian dari akuntansi yang berkaitan dengan

penyiapan laporan keuangan untuk pihak luar, seperti pemegang saham, kreditor,

pemasok, serta pemerintah (www.wikipedia.com;2010). Pengertian lain dari

akuntansi keuangan adalah sebuah proses yang berakhir pada pembuatan laporan

keuangan menyangkut perusahaan secara keseluruhan untuk digunakan baik oleh

pihak-pihak internal maupun pihak eksternal (Kieso, 2001: 3).

Prinsip utama yang dipakai dalam akuntansi keuangan adalah persamaan

akuntansi (Aktiva = Kewajiban + Modal). Akuntansi keuangan berhubungan

dengan masalah pencatatan transaksi untuk suatu perusahaan atau organisasi dan

penyusunan berbagai laporan berkala dari hasil pencatatan tersebut. Laporan ini

yang disusun untuk kepentingan umum dan biasanya digunakan pemilik

perusahaan untuk menilai prestasi manajer atau dipakai manajer sebagai

pertanggungjawaban keuangan terhadap para pemegang saham

(www.wikipedia.com;2010).

Hal penting dari akuntansi keuangan adalah adanya Standar Akuntansi

pengukuran dan penyajian laporan keuangan untuk kepentingan eksternal. Dengan

demikian, diharapkan pemakai dan penyusun laporan keuangan dapat

berkomunikasi melalui laporan keuangan ini, sebab mereka menggunakan acuan

yang sama yaitu SAK. SAK ini mulai diterapkan di Indonesia pada 1994,

menggantikan Prinsip-prinsi Akuntansi Indonesia tahun 1984

(www.wikipedia.com;2010).

2.2.1.2. Lingkungan Akuntansi Keuangan

Sama seperti aktivitas disiplin ilmu lainnya, akuntansi merupakan produk

dari lingkungannya. Lingkungan akuntansi terdiri dari kondisi

sosial-ekonomi-politik-hukum, pembatasan-pembatasan, dan pengaruh yang bervariasi dari waktu

ke waktu. Karenanya, tujuan dan praktek akuntansi dewasa ini tidak sama lagi

dengan masa yang lalu. Teori akuntansi telah berevolusi untuk memenuhi

kebutuhan dan pengaruh yang terus berubah (Kieso, 2001: 2).

Akuntansi bisa didefinisikan secara tepat dengan menjelaskan tiga

karakteristik penting dari akuntansi (Kieso, 2001: 2):

1. Pengidentifikasian, pengukuran, dan pengkomunikasian informasi

keuangan tentang,

2. Entitas ekonomi kepada,

3. Pemakai yang berkepentingan.

Karakterisitik-karakteristik ini telah dipakai untuk menjelaskan akuntansi

selama beratus-ratus tahun. Namun dalam 30 tahun terakhir entitas akonomi telah

berubah secara signifikan baik dari segi ukuran maupun kompleksitas, dan

segi jumlah maupun keragaman. Artinya tanggung jawab yang dipikul profesi

2.2.1.3. Pengertian dan Tujuan Pelaporan Keuangan

Beberapa informasi keuangan hanya dapat atau lebih baik disajikan

melalui pelaporan keuangan (financial reporting), bukan melalui laporan

keuangan formal. Dengan kata lain pelaporan keuangan adalah lebih luas

dibandingkan laporan keuangan. FASB menyebutkan bahwa pelaporan keuangan

mencakup tidak hanya laporan keuangan tetapi juga media pelaporan informasi

lainnya, yang berkaitan langsung atau tidak langsung dengan informasi yang

disediakan oleh sistem akuntansi, yaitu informasi tentang sumber-sumber

ekonomi, hutang, laba periodik, dan lain-lain (Trisnaningsih, 2003: 2).

Tujuan dari pelaporan keuangan yang terdapat dalam SFAC No1 dapat

diringkas sebagai berikut (Trisnaningsih, 2003: 3) :

a. Pelaporan keuangan memberikan informasi yang bermanfaat bagi investor

dan kreditor, dan pemakai lainnya dalam mengambil keputusan investasi,

kredit dan yang serupa secara rasional. Informasi tersebut harus bersifat

komprehensif bagi mereka yang memiliki pemahaman yang rasional

tentang kegiatan bisnis dan ekonomi dan memiliki kemauan untuk

mempelajari informasi dengan cara yang rasional (paragraf 34).

b. Pelaporan keuangan memberikan informasi untuk membantu investor,

kreditor, dan pemakai lainnya dalam menilai jumlah, pengakuan, dan

ketidakpastian tentang penerimaan kas bersih yang berkaitan dengan

c. Pelaporan keuangan memberikan informasi tentang sumber-sumber

ekonomi suatu perusahaan, klaim terhadap sumber-sumber tersebut, dan

pengaruh transaksi, peristiwa, kondisi yang mengubah sumber-sumber

ekonomi, dan kalim terhadap sumber tersebut (paragraf 40).

d. Pelaporan keuangan memberikan informasi tentang hasil usaha suatu

perusahaan selama suatu periode (paragraf 42).

e. Pelaporan keuangan menyediakan informasi tentang bagaimana

perusahaan memperoleh dan membelanjakan kas, tentang pinjaman, dan

pembayaran kembali pinjaman, tentang transaksi, modal, termasuk

deviden kas, dan distribusi lainnya terhadap sumber ekonomi perusahaan

kepada pemilik, serta faktor-faktor lainnya yang mempengaruhi likuiditas

dan solvensi perusahaan (paragraf 49).

f. Pelaporan keuangan menyediakan informasi tentang bagaimana

manajemen perusahaan mempertanggungjawabkan pengelolaan kepada

pemilik atas pemakaian sumber ekonomi yang dipercayakan kepadanya

(paragraf 50).

g. Pelaporan keuangan menyediakan informasi yang bermanfaat bagi

manajer dari direktur sesuai kepentingan pemilik (paragraf 52).

2.2.1.4. Laporan Keuangan

Laporan keuangan merupakan kombinasi dari data keuangan suatu

perusahaan yang menggambarkan kemajuan perusahaan dan dibuat secara

periodik. Ada beberapa pengertian laporan keuangan diantaranya sebagai

Menurut IAI (IAI, 2007:2) Laporan keuangan merupakan bagian

dari proses pelaporan keuangan yang lengkap yang biasanya meliputi

neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat

disajikan dalam berbagai cara, misalnya sebagai laporan arus kas atau

laporan arus dana) catatan (notes) dan laporan lain serta materi penjelasan

yang merupakan bagian integral dari laporan keuangan.

Menurut Munawir (2000: 2), laporan keuangan adalah hasil dari

proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi

antara data keuangan atau aktivitas suatu perusahaan dengan pihak – pihak

yang berkepentingan dengan dana atau aktivitas perusahaan tersebut.

Sedangkan menurut Harnanto (1998:3), laporan keuangan adalah

keadaan keuntungan dan hasil usaha perusahaan serta memberikan

rangkuman historis dari sumber ekonomi, kewajiban perusahaan dan

kegiatan yang mengakibatkan perubahan terhadap sumber ekonomi yang

dinyatakan secara kuantitatif dalam satuan mata uang.

2.2.1.5 Komponen Laporan Keuangan

Laporan keuangan yang lengkap terdiri dari komponen – komponen berikut

ini (PSAK No 1, 2004: 3):

1. Neraca

2. Laporan laba rugi

3. Laporan perubahan ekuitas

4. Laporan arus kas

1. Neraca

Neraca perusahaan disajikan sedemikian rupa yang menggambarkan posisi

keuangan suatu perusahaan pada saat tertentu maksudnya adalah

menunjukkan keadaan keuangan pada tanggal tertentu biasanya pada saat

tutup buku. Neraca minimal mencakup pos – pos berikut (IAI, 2004) :

a) Aktiva berwujud,

b) Aktiva tidak berwujud,

c) Aktiva keuangan,

d) Investasi yang diperlakukan menggunakan metode ekuitas,

e) Persediaan,

f) Piutang usaha dan piutang lainnya,

g) Kas dan setara kas,

h) Hutang usaha dan hutang lainnya,

i) Kewajiban yang diestimasi,

j) Kewajiban berbunga jangka panjang,

k) Hak minoritas,

l) Modal saham dan pos ekuitas lainnya.

2. Laporan Laba Rugi

Laporan laba rugi merupakan suatu laporan yang sistematis

mengenai penghasilan, biaya, rugi laba yang diperoleh oleh suatu

laporan laba rugi adalah melaporkan kemampuan riil perusahaan dalam

menghasilkan keuntungan. Laporan laba rugi perusahan disajikan

sedemikian rupa yang menonjolkan berbagai unsur kinerja keuangan yang

diperlukan bagi penyajian secara wajar. Laporan laba rugi minimal

mencakup pos – pos berikut (IAI, 2004:) :

a) Pendapatan,

b) Laba rugi usaha,

c) Beban pinjaman,

d) Bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang

diperlukan menggunakan metode ekuitas,

e) Beban pajak,

f) Laba atau rugi dari aktivitas normal perusahaan,

g) Pos luar biasa,

h) Hak minoritas,

i) Laba atau rugi bersih untuk periode berjalan.

Laporan keuangan ini memperlihatkan laporan hasil kegiatan atau

operasional perusahaan selama suatu periode tertentu. Ikhtisar perubahan

posisi keuangan memperlihatkan keefektifan manajemen dalam menyerap

dana dan menyalurkannya. Jenis dana yang diserap dan jenis penyaluran

dana juga mencerminkan profesionalisme dari manajemen yang ada

(IAI,2004).

Laporan perubahan ekuitas menggambarkan peningkatan atau penurunan

aktiva bersih atau kekayaan selama periode yang bersangkutan. Perusahaan

harus menyajikan laporan perubahan ekuitas sebagai komponen utama

laporan keuangan, yang menunjukan (IAI, 2004) :

a. Laba atau rugi bersih perode yang bersangkutan,

b. Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta

jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam

ekuitas.

c. Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan

terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait.

d) Transaksi modal dengan pemilik dan distribusi kepada pemilik,

e) Saldo akumulasi laba atau rugi pada awal dan akhir periode serta

perubahan, dan

f) Rekonsiliasi antar nilai tercatat dari masing – masing jenis modal

saham, agio dan cadangan pada awal dan akhir periode yang

mengungkapkan secara terpisah setiap perubahan.

Laporan perubahan ekuitas, kecuali untuk perubahan yang berasal dari

transaksi dengan pemegang saham seperti setoran modal dan pembayaran

dividen, menggambarkan jumlah keuntungan dan kerugian yang berasal dari

kegiatan perusahaan selama periode yang bersangkutan.

4. Laporan arus kas

Laporan arus kas dapat memberikan informasi yang memungkinkan

perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan

kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam

rangka adaptsi dengan perubahan keadaan dan peluang (IAI, 2004).

Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam

menghasilkan kas dan setara kas dan memungkinkan para pemakai

mengembangkan model untuk menilai dan membandingkan nilai sekarang

dari arus kas masa depan (future cash flow) dari berbagai perusahaan.

Laporan keuangan menjadi sangat penting karena memberikan input

yang bisa dipakai untuk pengambilan keputusan. Laporan keuangan akan

memberikan informasi mengenai profitabilitas, risiko, timing aliran kas,

yang kesemuanya akan memberikan pengaruh harapan pihak-pihak yang

berkepentingan. Harapan tersebut pada gilirannya akan mempengaruhi

nilai perusahaan (IAI, 2004).

5. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis.

Setiap pos dalam neraca, laporan laba rugi dan laporan arus kas harus

berkaitan dengan informasi yang terdapat catatan atas laporan keuangan.

Catatan atas laporan keuangan mengungkapkan (IAI, 2004):

a) Informasi tentang dasar penyusunan laporan keuangan dan kebijakan

akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi

b) Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi

Keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus

kas, dan laporan perubahan ekuitas,

c) Informasi tambahan yang tidak disajikan dalam laporan keuangan

tetapi diperlukan dalam rangka penyajian secar wajar.

2.2.1.6. Tujuan, Manfaat , dan Karakteristik Laporan Keuangan

Tujuan laporan keuangan menurut PSAK edisi 1 september 2007

adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja,

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Laporan

keuangan menunjukkan apa yang telah dilakukan manajemen (stewardship)

atau merupakan pertanggungjawaban manajemen atas sumber daya yang

dipercayakan kepadanya untuk dikelola. Informasi tersebut dapat

dimanfaatkan oleh berbagai pemakai laporan keuangan yaitu investor saat

ini dan investor potensial, karyawan, pemberi pinjaman, pemasok, dan

kreditur usaha lainnya, pelanggan, pemerintah, dan masyarakat yang akan

menggunakannya untuk memenuhi kebutuhan informasi yang berbeda-beda.

Laporan keuangan beserta pengungkapannya dibuat perusahaan

dengan tujuan memberikan informasi yang berguna untuk pengambilan

keputusan-keputusan investasi dan pendanaan, seperti yang dinyatakan

dalam SAFC no 1 bahwa laporan keuangan harus memberikan informasi:

(1) untuk keputusan investasi dan kredit, (2) mengenai jumlah dan timing

perusahaan, (5) mengenai sumber dan penggunaan kas, (6) penjelasan dan

interpretif, serta (7) untuk menilai stewardship. Ketujuh tujuan ini

terangkum dengan disajikannya laporan laba rugi, neraca, laporan arus kas,

dan pengungkapan laporan keuangan.

Laporan keuangan sangat bermanfaat bagi pihak-pihak yang

berkepentingan terhadap posisi perusahaan, berikut ini manfaat laporan

keuangan untuk masing-masing pihak:

1. Pemilik Perusahaan

Dengan adanya laporan keuangan, pemilik perusahaan dapat

menilai sukses atau tidaknya manajer dalam memimpin

perusahaanya dan kesuksesan seorang manajer biasanya diukur

dengan laba yang diperoleh perusahaan.

2. Manajer atau Pimpinan Perusahaan

Dengan mengetahui posisi keuangan perusahaan, manajer dapat

menyusun rencana yang lebih baik memperbaiki sistem

pengawasannya dan menentukan kebijakan-kebijakan yang lebih

tepat.

3. Kreditur atau Bankers

Sebelum keputusan untuk member atau menolak permintaan kredit

dari suatu perusahaan, perlu mengetahui lebih dahulu posisi

keuangan suatu perusahaan yang bersangkutan. Posisi atau keadaan

keuangan perusahaan peminta kredit akan dapat diketahui melalui

4. Investor

Para investor memerlukan laporan keuangan perusahaan pada saat

mereka menanamkan modalnya. Mereka berkepentingan terhadap

prospek keuntungan di masa mendatang dan perkembangan

perusahaan selanjutnya untuk mengetahui jaminan investasinya,

dan menentukan langkah-langkah yang harus ditempuh

selanjutnya.

5. Pemerintah

Pemerintah sangat berkepentingan dengan laporan keuangan

perusahaan. Disamping itu untuk menentukan besarnya pajak yang

harus ditanggung oleh perusahaan, juga diperlukan oleh Biro Pusat

Statistik, Dinas Perindustrian dan Perdagangan, dan Tenaga Kerja

untuk dasar perencanaan pemerintah.

Sehubungan dengan tujuan laporan keuangan tersebut, maka laporan

keuangan yang disusun harus memenuhi karakteristik kualitatif tertentu.

Karakteristik ini memberikan ciri khas yang menyebabkan informasi yang

tersedia dalam laporan keuangan menjadi berguna bagi pemakai. Berdasarkan

Standar Akuntansi Keuangan (IAI, 2007: 7) terdapat empat karakteristik kualitatif

pokok dari laporan keuangan, antara lain:

Informasi yang tersedia dalam laporan keuangan mudah untuk dipahami

bagi pemakainya.

2. Relevan

Informasi dikatakan relevan bila dapat mempengaruhi keputusan ekonomi

pada pemakai dengan membantu mereka mengevaluasi peristiwa masa

lampau, masa kini atau masa depan.

3. Keandalan

Informasi memiliki kualitas andal jika bebas dari pengertian yang

menyesatkan, kesalahan material sehingga dapat diandalkan oleh para

pemakainya.

4. Dapat Dibandingkan

Pemakai harus dapat membandingakan laporan keuangan perusahaan antar

periode untuk mengidentifikasi kecenderungan atau tren posisi dan kinerja

keuangan perusahaan.

2.2.2. Analisis Laporan Keuangan

2.2.2.1. Pengertian dan Alat Analisis Laporan Keuangan

Analisis laporan keuangan adalah aplikasi dan alat dan teknik analisis

untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk

menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis

(wild, 2005: 3). Analisis laporan keuangan mengurangi ketergantungan pada

firasat, tebakan, dan intuisi dalam pengambilan keputusan. Analisis ini

penilaian ahli, namun menyediakan dasar yang sistematis dan efektif untuk

analisis bisnis (wild, 2005: 4).

Untuk membantu pengguna dalam menganalisis laporan keuangan,

tersedia beragam alat yang dirancang untuk memenuhi kebutuhan spesifik. Ada 5

alat penting untuk analisis keuangan (wild, 2005: 30):

1. Analisis Laporan Keuangan Komparatif

Analisis laporan keuangan komparatif dilakukan dengan cara menelaah

neraca, laporan laba rugi, atau laporan arus kas yang berurutan dari satu

periode ke periode berikutnya. Informasi terpenting yang didapat dari

analisis laporan keuangan komparatif adalah kecenderungan atau tren.

2. Analisis laporan keuangan common size

Pengetahuan atas proporsi kelompok atau subkelompok yang membentuk

suatu pos tertentu bermanfaat bagi analisis laporan keuangan. Secara

khusus dalam analisis neraca, total aktiva biasa dinyatakan sebagai 100%.

Kemudian, pos-pos dalam kelompok ini dinyatakan sebagai persentase

terhadap total yang bersangkutan. Dalam analisis laba rugi, penjualan

sering dinyatakan sebagai 100% dan pos-pos laba rugi lainnya sebagai

persentase terhadap penjulan. Karena pos-pos dalam kelompok adalah

100% , maka analisis ini disebut menghasilkan laporan keuangan

berukuran sama (common size financial statement).

3. Analisis Rasio

Analisis rasio merupakan salah satu alat analisis keuangan yang paling

dan sebagai konsekuensinya, kepentingan sering dilebih-lebihkan. Sebuah

rasio menyatakan hubungan matematis antara dua kuatitas. Meskipun

perhitungan rasio merupakan operasi aritmetika sederhana, interpretsinya

lebih kompleks. Agar bermakna, sebuah rasio harus mengacu pada

hubungan ekonomis yang penting.

4. Analisis Arus Kas

Analisis arus kas terutama digunakan sebagai alat untuk mengevaluasi

sumber-sumber dari penggunaan dana. Analisis arus kas menyediakan

pandangan tentang bagaimana perusahaan memperoleh pendanaanya dan

menggunakan sumber dayanya. Analisis ini juga digunakan dlam

peramalan arus kas dari analisis likuiditas.

5. Penilaian

Penilaian merupakan hasil penting dari banyak jenis analisis bisnis dan

laporan keuangan. Penilaian biasanya mengacu pada estimasi nilai

intrinsik sebuah perusahaan atau sahamnya. Dasar penilaian adalah teori

nilai sekarang (present value theory). Teori ini menyatakan bahwa nilai

utang atau efek ekuitas sama dengan jumlah seluruh hasil yang diharapkan

dari efek masa depan, yang didiskontokan ke saat ini dengan

menggunakan tingkat diskonto yang tepat. Teori nilai sekarang

menggunakan konsep nilai waktu dari uang yang secara sederhana

menyatakan bahwa sebuah entitas lebih menyukai konsumsi saat ini

daripada konsumsi masa depan.

Dalam mengadakan interpretasi dan analisa laporan keuangan suatu

perusahaan, seorang penganalisa memerlukan adanya ukuran atau “

yard-stick”tertentu. Ukuran yang sering digunakan dalam analisis keuangan adalah

“rasio”. Pengertian rasio itu sebenarnya hanyalah alat yang dinyatakan dalam

“arithmatical terms” yang dapat digunakan untuk menjelaskan hubungan antara

dua macam data keuangan. Rasio menggambarkan suatu hubungan atau

perimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan

menggunakan alat analisa berupa rasio akan dapat memberikan gambaran kepada

penganalisa tentang baik atau buruknya keadaan tentang posisi keuangan suatu

perusahaan terutama apabila dibandingkan dengan angka rasio pembanding yang

digunakan sebagai standar (Munawir, 2000:64). Penganalisa keuangan dalam

mengadakan analisa rasio keuangan pada dasarnya dapat melakukan dengan dua

macam cara pembandingan yaitu:

1. Membandingkan rasio sekarang (present ratio) dengan rasio-rasio dari

waktu-waktu yang lalu (ratio historis) atau dengan rasio-rasio yang

diperkirakan untuk waktu-waktu yang akan datang dari perusahaan

yang sama.

2. Membandingkan rasio-rasio dari suatu perusahaan (ratio

perusahaan/company ratio) dengan rasio-rasio semacam dari

perusahaan lain yang sejenis atau industri (rasio industri/ rasio

rata-rata/ rasio standard) untuk waktu yang sama (Riyanto, 2001:329).

Jumlah angka rasio banyak sekali karena rasio dapat dibuat menurut

kebutuhan penganalisa. Berdasarkan sumber datanya angka rasio digolongkan

sebagai berikut:

1. Rasio neraca (balance sheet ratios) yaitu semua rasio yang datanya diambil

atau bersumber pada neraca, misalnya current ratio, acid test ratio, cash ratio,

dan sebagainya.

2. Rasio laporan laba rugi (income statement ratios) yaitu semua rasio yang

datanya diambil atau bersumber dari laporan laba rugi misalnya gross profit

margin, net operating margin, operating ratio dan sebagainya.

3. Rasio antar laporan (interestatement ratios) yaitu semua rasio yang datanya

diambil atau bersumber dari neraca dan data lainnya dari laporan laba rugi,

misalnya tingkat perputaran persediaan (inventory turnover), tingkat perputaran

piutang (accounting receivable turnover), assets turnover dan sebagainya

(Riyanto, 2001: 330).

Menurut Bambang Riyanto (2001: 331) penggolongan rasio keuangan

adalah sebagai berikut:

1. Rasio likuiditas adalah rasio yang dimaksudkan untuk mengukur likuiditas

perusahaan misalnya current ratio, acid test ratio, cash ratio, working capital to

total asset ratio.

2. Rasio laverage adalah rasio-rasio yang dimaksudkan untuk mengukur sampai

seberapa jauh aktiva perusahaan dibiayai dengan utang, misalnya total debt to

total asset ratio, total debt to total capital asset, long debt to equity ratio, tangible

3. Rasio aktivitas adalah rasio-rasio yang digunakan untuk mengukur sampai

seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber

dayanya, misalnya total asset turnover, receivable turnover, average collection

period, inventory turnover, average days inventory, working capital turnover.

2.2.2.4. Rasio Likuiditas

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan untuk

memenuhi kewajiban keuangan jangka pendek yang harus segera dipenuhi, atau

kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.

Yang termasuk dalam rasio likuiditas yaitu:

1. Rasio lancar (current ratio) digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi hutang jangka pendeknya dengan

menggunakan aktiva lancar (Riyanto, 2001: 331).

Rasio lancar =

2. Rasio cepat (quick ratio) digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi hutang jangka pendeknya dengan

menggunakan aktiva lancarnya yang likuid, yaitu aktiva lancar diluar

persediaan (Riyanto, 2001: 331).

Rasio cepat =

3. Rasio kas (cash ratio) digunakan untuk mengukur kemampuan

perusahaandalam memenuhi hutang jangka pendeknya dengan

Rasio kas =

4. Rasio modal kerja terhadap total aktiva (working capital to total assets

ratio) menunjukkan potensi cadangan kas yang ada akibat selisih yang

terjadi antara aktiva lancar dengan hutang lancar (Riyanto, 2001: 331).

Rasio modal kerja terhadap total aktiva =

2.2.2.5. Rasio Aktivitas

Rasio aktivitas digunakan untuk mengukur seberapa efektif perusahaan

menggunakan sumber daya yang dimiliki, atau dengan kata lain sejauhmana

efektifitas penggunaan asset dengan melihat tingkat aktivitas asset. Yang

termasuk dalam rasio aktivitas diantaranya (Riyanto, 2001: 332):

1. Rasio periode pengumpulan piutang digunakan untuk mengetahui berapa

lama waktu yang diperlukan untuk mengubah piutang menjadi uang tunai

(Riyanto, 2001: 332).

Rasio periode pengumpulan piutang =

2. Rasio tingkat perputaran piutang digunakan untuk mengukur berapa kali

tingkat perputaran piutang dalam satu tahunnya (Riyanto, 2001: 332).

Rasio tingkat perputaran piutang =

3. Rasio tingkat perputaran persediaan menunjukkan tingkat efektifitas

manajemen persediaan, yaitu menunjukkan lamanya dana tertanam dalam

Rasio tingkat perputaran persediaan =

4. Rasio tingkat perputaran aktiva tetap menunjukkan sejauhmana efektifitas

perusahaan menggunakan aktiva tetapnya. Semakin tinggi rasio berarti

semakin efektif penggunaan aktiva tetapnya (Riyanto, 2001: 332).

Rasio tingkat perputaran aktiva =

2.2.2.6. Rasio Leverage atau Solvabilitas

Rasio leverage atau solvabilitas digunakan untuk mengukurbkemampuan

perusahaan alam memenuhi kawajiban-kewajiban jangka panjangnya. Yang

termasuk dalam rasio laverage atau solvabilitas diantaranya (Riyanto, 2001: 332):

1. Rasio Hutang (debt ratio) mengukur sejauhmana kemampuan perusahaan

memenuhi kewajiban jangka panjangnya (Riyanto, 2001: 332).

Rasio hutang =

2. Rasio kewajiban terhadap modal (debt to equity ratio) menunjukkan

kemampuan perusahaan untuk memenuhi semua total kewajibannya

dengan menggunakan modal sendiri (Riyanto, 2001: 332).

Rasio kewajiban terhadap modal =

3. Time interest earned ratio mengukur kemampuan perusahaan membayar

bunga hutang dengan laba sebelum bunga dan pajak atau dengan kata lain

seberapa besar laba sebelum bunga dan pajak yang tersedia untuk menutup

Time interest earned ratio =

4. Rasio kewajiban lancar terhadap total aktiva mengukur berapa besar total

aktiva perusahaan yang dibiayai dengan kewajiban lancar (Riyanto, 2001:

332).

Rasio kewajiban lancar terhadap total aktiva =

5. Rasio kewajiban tidak lancar terhadap total aktiva mengukur berapa besar

total aktiva perusahaan yang dibiayai dengan kewajiban bukan lancar

(Riyanto, 2001: 332).

Rasio kewajiban tidak lancar terhadap total aktiva =

2.2.2.7. Rasio Rentabilitas atau Profitabilitas

Rasio rentabilitas atau profitabilitas menunjukkan kemampuan perusahaan

untuk menghasilkan laba selama periode tertentu. Yang termasuk dalam rasio

rentabilitas atau profitabilitas diantaranya:

1. Marjin laba kotor mencerminkan mark-up terhadap harga pokok penjualan

selain mencerminkan kemampuan manajemen untukmeminimalisasi harga

pokok penjualan dalam hubungannya dengan penjualan yang dilakukan

perusahaan (Riyanto, 2001: 332).

2. Marjin laba usaha mencerminkan kemampuan manajemen untuk

menghasilkan laba setelah beban operasi atau usaha dan harga pokok

penjualan dalam hubungannya dengan penjualan yang dilakukan (Riyanto,

2001: 332).

Margin laba usaha =

3. Marjin laba bersih mencerminkan kemampuan manajemen untuk

menghasilkan laba setelah harga pokok penjualan, beban operasi atau

usaha, beban lain-lainnya dan pajak dalam hubungannya dengan penjualan

(Riyanto, 2001: 332).

Margin laba bersih =

4. Return On Investment (ROI) mencerminkan kemampuan manajemen

dalam mengatur aktiva-aktivanya seoptimal mungkin sehingga dicapai

laba bersih yang diinginkan (Riyanto, 2001: 332).

ROI =

Analisis perusahaan dengan mempergunakan rasio keuangan

memungkinkan manajer keuangan untuk mengevaluasi dengan cepat. Dengan

rasio keuangan juga memungkinkan perbandingan jalannya perusahaan dari waktu

ke waktu serta mengidentifikasi perkembangannya (Muslich, 2000: 61).

Walaupun rasio-rasio keuangan merupakan alat yang sangat berguna

dalam proses analisis kinerja keuangan perusahaan, analisis rasio mempunyai

adalah univariate, dimana setiap rasio dianalisis secara terpisah. Pengaruh

gabungan beberapa rasio hanyalah berdasarkan pertimbangan para analisis

keuangan. Jadi untuk mengurangi kelemahan analisis rasio ini, adalah penting

menggabungkan beberapa rasio menjadi suatu model peramalan yang berarti. Ada

dua tekhnik statistik, yaitu analisis regresi dan analisis diskriminan yang telah

sering digunakan untuk tujuan ini.

2.2.3. Financial distress

2.2.3.1. Pengertian financial distress

McCue (1991) mendefinisikan financial distress sebagai arus kas negatif.

Hofer (1980) dan Whitaker (1999) mendefinisikan financial distress jika beberapa

tahun perusahaan mengalami laba bersih operasi negatif. John et al (1992)

mendefinisikan financial distress sebagai perubahan harga ekuitas. Lau (1987)

dan Hill et al (1996) mengatakan bahwa perusahaan mengalami financial distress

jika melakukan pemberhentian tenaga kerja atau menghilangkan pembayaran

dividen. Whitaker (1999) mendefinisikan financial distress jika arus kas lebih

kecil dari hutang jangka panjang. Asquith et al (1994) mendefinisikan financial

distress dengan menggunakan rasio coverage bunga. Tirapat dan Nittayagasetwat

(1999) mengatakan bahwa perusahaan mengalami financial distress jika

perusahaan menghentikan operasinya dan perusahaan merencanakan untuk

melakukan restrukturisasi. Wilkins (1997) mengatakan bahwa perusahaan

mengalami pelanggaran teknis dalam hutang dan diprediksi mengalami

kebangkrutan pada periode yang akan datang. Penelitian yang berkaitan dengan

financial distress suatu perusahaan adalah Zmijewski (1983) dalam Foster (1986);

Lau (1987); Poston et al (1994); Doumpos dan Zoponidis (1999) serta Platt dan

Platt (2002). Penelitian financial distress dan kebangkrutan perusahaan dilakukan

oleh Platt dan Platt (1990).

Penelitian terhadap financial distress tidak hanya diukur dengan

menggunakan variabel keuangan tetapi juga variabel non keuangan. Platt dan Platt

(2002) menggunakan rasio keuangan untuk mengukur financial distress dan

menentukan rasio yang paling dominan untuk memprediksi financial distress.

Platt dan Platt (1990) melakukan penelitian dengan membandingkan antara rasio

keuangan yang tidak disesuaikan dengan rasio relatif industri. Hasil penelitian

Platt dan Platt (1990) menunjukkan bahwa rasio yang tidak disesuaikan

mempunyai tingkat klasifikasi yang lebih rendah dibanding jika menggunakan

rasio relatif industri. Trisnawati (1998), Nasirwan (1999), Hidayati (2002), dan

Setyaningrum (2002) melakukan penelitian dengan menggunakan variabel

reputasi auditor dan underwriter yang berkaitan dengan Initial Public Offering

dan Underpricing. Penelitian lain memprediksi kekuatan dan arti penting arus kas

dalam memprediksi kebangkrutan. Casey dan Bartczak (1984) menunjukkan

bahwa arus kas merupakan prediksi yang buruk terhadap financial distress.

Gentry et al (1985) mendukung penelitian bahwa arus kas memasukkan berbagai

aliaran dana seperti dividen dan pengeluaran modal.

Azis dan Lawson (1989) mengatakan bahwa model berbasis arus kas lebih

efektif dalam memprediksi peringatan kebangkrutan lebih awal. Pengertian

pemberhentian karyawan, restrukturisasi atau kegagalan pembayaran dividen.

Asquith et al (1994) menggunakan interest coverage ratio untuk mendefinisikan

distress. Whitaker (1999) mengukur distress pada tahun pertama dimana cash

flow kurang dari batas pinjaman saat ini atas hutang jangka panjang. John et al

(1992) memperkirakan perubahan harga kewajaran untuk mendefinisikan distress.

Layoffs terjadi dalam divisi khusus atas kesehatan perusahaan, restrukturisasi

merupakan terjadinya perbedaan tahap penurunan dan ada banyak penjelasan

untuk kegagalan pembayaran dividen. Richardson et al (1998) menguji dampak

resesi untuk memprediksi kegagalan perusahaan. Ward dan Foster (1997)

menggunakan kegagalan pinjaman sebagai respon untuk mengukur financial

distress.

Akhigbe dan Madura (1996) menguji pengaruh intra industry terhadap

likuidasi perusahaan secara sukarela. Platt et al (1994) menguji diskriminasi

kebangkrutan dengan variabel-variabel riil. Hsieh (1993) mendiskusikan angka

cutoff optimal dalam model prediksi kebangkrutan. Lennox (1999) mendiskusikan

dampak laporan audit terhadap prediksi kebangkrutan. Plat dan Plat (2002)

mendefinisikan financial distress sebagai tahap penurunan kondisi keuangan yang

terjadi sebelum terjadinya kebangkrutan ataupun likuidasi.

2.2.3.2. Prediksi financial distress

Salah satu aspek pentingnya analisis terhadap laporan keuangan dari

sebuah perusahaan adalah kegunaannya untuk meramal kontinuitas atau

penting bagi manajemen dan pemilik perusahaan untuk mengantisipasi

kemungkinan adanya potensi kebangkrutan (Almilia dan Kristijadi, 2003).

Financial distress merupakan kondisi keuangan perusahaan dalam

keadaan tidak sehat atau krisis. Financial distress terjadi sebelum kebangkrutan.

Kebangkrutan sendiri biasanya diartikan sebagai suatu keadaan atau situasi

dimana perusahaan gagal atau tidak mampu lagi memenuhi kewajiban– kewajiban

debitur karena perusahaan mengalami kekurangan dan ketidakcukupan dana untuk

menjalankan atau melanjutkan usahanya sehingga tujuan ekonomi yang ingin

dicapai oleh perusahaan dapat dicapai yaitu profit, sebab dengan laba yang

diperoleh perusahaan bisa digunakan untuk mengembalikan pinjaman, bisa

membiayai operasi perusahaan dan kewajiban – kewajiban yang harus dipenuhi

bisa ditutup dengan laba atau aktiva yang dimiliki. Model financial distress perlu

untuk dikembangkan, karena dengan mengetahui kondisi financial distress

perusahaan sejak dini diharapkan dapat dilakukan tindakan – tindakan untuk

mengantispasi yang mengarah kepada kebangkrutan (Almilia dan Kristijadi,

2003).

Prediksi financial distress perusahaan menjadi perhatian dari banyak

pihak. Pihak-pihak yang menggunakan model tersebut meliputi:

1. Pemberi pinjaman.

Penelitian berkaitan dengan prediksi financial distress mempunyai

relevansi terhadap institusi pemberi pinjaman, baik dalam

memutusk