BAB II

TINJAUAN PUSTAKA, LANDASAN TEORI DAN KERANGKA PEMIKIRAN

2.1 Tinjauan Pustaka

Belimbing manis (Averrhoa carambola L.) termasuk keluarga Oxalidaceae, yang semasa muda buahnya berwarna hijau muda, dan berubah kuning sampai kuning ketuaan setelah tua. Bentuk pohonnya kukuh, kaya akan cabang dan ranting sehingga sering ditanam orang sebagai peneduh dan sekaligus penghias pekarangan (Prihatini dkk, 1999).

Seperti buah-buahan lainnya yang banyak jenisnya, maka belimbing pun demikian. Ada jenis yang enak dimakan dan ada yang tidak. Hanya jenis-jenis yang enak saja yang dibicarakan karena dari segi komersial sangat menguntungkan sehingga dapat meningkatkan pendapatan petani yang kreatif memanfatkan tanaman ini. Ciri buah belimbing yang diunggulkan peminat buah ini umumnya produksi per pohon tinggi, bentuk buahnya besar, warnanya menarik, berair banyak, seratnya halus dan yang penting rasanya manis dan segar. Buah ini dapat berbunga sepanjang tahun, dan dapat dipanen tiga kali dalam setahun (Prihatini dkk, 1999).

Sistematika tanaman belimbing ( Averrhoa carambola L.) adalah sebagai berikut :

Kingdom : Plantae Divisi : Spermatphyta Subdivisi : Angiospermae Kelas : Dicotyledonae Ordo : Oxalidales Famili : Oxalidaceae Genus : Averrhoa

Spesies : Averrhoa carambola L. (Belimbing manis)

Belimbing adalah jenis tanaman buah dari keluarga Oxalydaceae. Marga Averrhoa. Walaupun berasal dari keluarga dan marga yang sama, kedua buah yang sama-sama memiiki nama belimbing ini, sama sekali tidak menunjukkan persamaan. Dalam arti, baik penampilan maupun rasa buahnya berbeda. Berangkat dari sini, lalu tanaman belimbing dibagi menjadi dua jenis, yaitu belimbing manis (Averrhoa carambola L.) dan belimbing asam (Averrhoa bilimbi). Atau lazim pula disebut belimbing wuluh (Sinora dkk, 2007).

Pengembangan usahatani belimbing bukan hanya berupa memperluas areal tanaman, tetapi lebih diutamakan pada mutu hasil. Konsumen cenderung memilih buah-buahan, termasuk buah belimbing yang bermutu tinggi, terutama penampilan (performance). Sosok buah belimbing yang berkualitas baik tampak bersih tanpa ada cacat bekas gigitan serangga, dan berwarna kuning menyala (Rahardi dkk, 2007).

Tanaman belimbing sendiri memiliki khasiat yang tak sedikit untuk kesehatan.Akarnya berkhasiat sebagai anti-inflasi dan diuretik.Daunnya berkhasiat sebagai anti-inflasi, antipiretik dan diuretik.Bunganya berkhasiat sebagai antipiretik dan ekspektoran.Buahnya berkhasiat anti-inflasi, analgesik dan diuretik (Santoso, 2008).

Belimbing termasuk tanaman yang mudah diurus.Banyak tanaman belimbing yang tumbuh dipekarangan penduduk seumur-umur tidak pernah dirawat ataupun dipupuk, hanya pembungkusan buah saja yang kerap dilakukan manakala berbuah. Berikut ini adalah bagaimana cara bertanam tanaman belimbing :

a. Penanaman Bibit

Sebelum membeli bibit, dianjurkan dua minggu sudah terlebih dahulu membuat lubang tanam. Membuat lubang tanam ini mirip dengan membuat tong sampah yaitu dengan ukuran 60cm x 60cm x 60cm, dengan jarak antar lubang 5 x 5 meter atau 6 x 6 meter.

Ketika menggali lubang, hendaknya tanah galian jangan dicampur.Antara top soil dengan tanah yang ada pada lapisan bawah.Setelah lubang digali, biarkan dijemur terlebih dahulu selama beberapa hari.Bagian atas tanah dicampur dengan pupuk kandang dan kompos untuk kembali dimasukkan sebagai penimbun bibit yang ditanam.Setelah itu, bibit dimasukkan kedalam lubang dan ditutup dengan tanah.

b. Perawatan

dalam hal pemangkasan, yang berdampak pada produksi buah pertanaman. Pemangkasan dapat dilakukan setelah tanaman berumur 1 – 1,5 tahun.

Dalam bercocok tanam, tentu saja tidak akan dapat terlepas dari gangguan berupa hama dan penyakit, yang menghinggapi tanaman. Meski jarang ditemukan dan dikeluhkan oleh para pemilik tanaman belimbing, namun sekali tanaman diserang dampaknya besar juga, yakni busuk dan lama-lama kering dan mati. Untuk mencegah dan membasmi hama dan penyakit tersebut dapat menggunakan pestisida dengan batas ambang yang telah ditentukan (Sinora dan Deden, 2007).

2.2 Landasan Teori

Suatu rencana usahatani dalam asasnya harus mengandung hal-hal sebagai berikut : jenis dan nilai (jumlah) masukan (input), jumlah dan harga masukan (input) yang akan dipergunakan dan dibeli, jumlah uang/kredit yang diperlukan untuk pembiayaan pelaksanaan rencana, jumlah produksi yang akan diperoleh dan pula yang disediakan untuk dijual guna pengembalian utang dan keuntungan bersih yang diharapkan (Tohir, 1991).

Dalam kegiatan usahatani selalu diperlukan faktor-faktor produksi berupa lahan, tenaga kerja dan modal yang dikelola seefektif dan seefisien mungkin sehingga memberikan manfat sebaik-baiknya. Faktor produksi adalah semua korbanan yang diberikan pada tanaman agar tanaman tersebut mampu tumbuh dan menghasilkan dengan baik (Soekartawi, 2011).

Dari segi petani, pengelolaan usahatani pada dasarnya terdiri dari pemilihan antara berbagai alternatif penggunaan sumber daya dan faktor-faktor produksi yang terdiri dari : lahan, tenaga kerja, modal dan sarana produksi yang sangat mempengaruhi keberhasilan usahataninya. Oleh sebab itu petani harus mampu memanfaatkan faktor produksi dan kesempatan yang ada. Petani berusaha semaksimal mungkin agar mendapatkan keuntungan yang terus bertambah sehingga dapat menunjang bagi peningkatan pendapatan petani (Soekartawi, 2006).

Dalam usahatani petani akan mengeluarkan biaya produksi yang besarnya biaya produksi tersebut tergantung kepada komponen biaya yang dikeluarkan petani seperti harga dari input produksi, upah tenaga kerja dan besarnya harga produksi usahatani (Prawirokusumo, 1990).

Produktivitas merupakan hasil persatuan lahan, tenaga kerja, modal (misalnya ternak, uang), waktu atau input lainnya (misalnya uang tunai, energi, air dan unsur hara). Produktivitas merupakan tujuan utama usahatani, juga bagi rumah tangga petani, tetapi mereka mungkin tidak menilainya hanya berdasarkan nila-nilai pasar belaka (Hidayat, 1999).

Setiap petani dalam pengelolaan usahataninya mempunyai tujuan yang berbeda-beda. Ada tujuannya untuk memenuhi kebutuhan keluarga yang disebut usahatani subsistem dan ada yang bertujuan untuk mencari keuntungan disebut usahatani komersial.Petani umumnya bertujuan untuk mencari keuntungan dalam meningkatkan penghasilan atau pendapatan bukan semata-mata untuk memenuhi kebutuhan keluarga (Rismayani, 2007).

Biaya produksi merupakan modal yang harus dikeluarkan untuk membudidayakan tanaman hingga diperoleh hasil buah-buahan dan ongkos pasca panen, bahkan sampai buah-buahan tersebut dapat terjual. Disini termasuk pembelian barang-barang dan pembayaran jasa pihak ketiga, baik itu didalam maupun diluar usahatani.Sedangkan pendapatan adalah hasil yang kita terima dari penjualan buah-buahan maupun penerimaan dari usaha-usaha sampingan (Rahardi dkk, 2007).

Pengeluaran total usahatani (total farm expenses ) didefenisikan sebagai nilai semua masukan yang habis terpakai atau dikeluarkan didalam produksi, tetapi tidak termasuk tenaga kerja keluarga petani (Soekartawi,2011).

Pendapatan kotor usahatani adalah ukuran hasil perolehan total sumber daya yang digunakan dalam usahatani. Nisbah seperti pendapatan kotor per hektar atau per unit kerja dapat dihitung untuk menunjukkan intensitas operasi usahatani (Soekartawi, 2011).

Untuk menghitung seluruh biaya digunakan rumus : TC = FC + VC

Dimana :

TC = Total Cost FC = Fixed Cost VC = Variable Cost

Penerimaan usahatani adalah perkalian antara produksi yang diperoleh dengan harga jual. Pernyataan ini dapat dituliskan sebagai berikut :

TR = Py . Y Dimana :

TR = Total Penerimaan Py = Harga

Y = Produksi yang diperoleh dalam usahatani

Selisih antara pendapatan kotor usahatani dan pengeluaran total usahatani disebut pendapatan bersih usahatani (net farm income). Pendapatan bersih usahatani mengukur imbalan yang diperoleh keluarga petani dari penggunaan dari penggunaan faktor-faktor produksi kerja, pengelolaan dan modal milik sendiri atau modal pinjaman yang diinvestasikan kedalam usahatani (Soekartawi, 2011).

I = R – TC

VC = Biaya Tidak Tetap (variable cost) (Rp) (Suratiyah, 2006).

2.3 Penelitian Terdahulu

Peneliti terdahulu yang mengamati tentang buah belimbing adalah Fenytha (2010) dengan judul penelitian Analisis Pemasaran Belimbing di Deli Serdang. Dari penelitian tersebut diketahui bahwa setiap lembaga pemasaran yang terlibat pada pemasaran belimbing ini melakukan fungsi pemasaran yang berbeda. Perbedaan fungsi-fungsi ini membuat biaya yang dikeluarkan oleh lembaga pemasaran juga berbeda. Panjang pendeknya saluran pemasaran belimbing mempengaruhi besarnya biaya yang dikeluarkan dan efisiensi pemasaran belimbing. Berdasarkan penelitian tersebut juga dapat diketahui bahwa ada beberapa kendala yang harus dihadapi oleh petani dalam pemasaran buah belimbing yaitu harga belimbing yang jatuh apabila tiba saat musim panen raya.

Meta J Sianturi (2012) dalam penelitiannya yeng berjudul Analisis Usahatani Sayuran mengatakan bahwa ada hubungan antara luas lahan dengan pendapatan petani sayuran, yakni semakin luas lahan yang diusahakan oleh petani untuk ditanami sayuran, maka semakin besar pendapatan yang diperoleh petani.

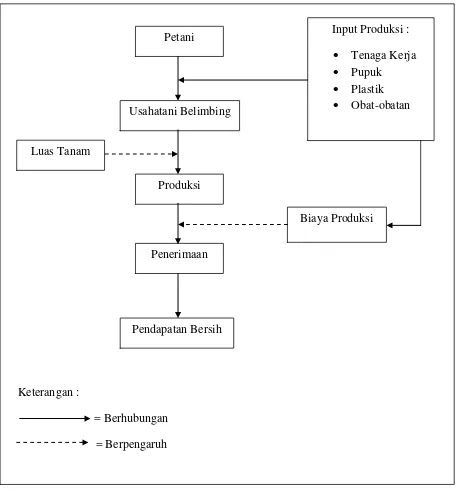

Usahatani belimbing dapat diartikan sebagai suatu upaya untuk mengetahui apakah usahatani belimbing layak diusahakan dimasa yang akan datang. Dari segi petani, pengelolaan usahatani belimbing pada dasarnya terdiri dari penggunaan sumber daya dan faktor-faktor produksi yang terdiri dari plastik, tenaga kerja, pupuk dan obat-obatan. Input produksi ini menjadi komponen biaya produksi dalam pengelolaan usahatani tanaman belimbing. Besarnya masing-masing komponen biaya tersebut dipengaruhi oleh jumlah input yang digunakan dan tingkat harga masing-masing input yang pada akhirnya secara bersama-sama akan mempengaruhi besarnya total biaya produksi per proses produksi.

Gambar 1. Kerangka Pemikiran Analisis Produksi Dan Pendapatan Usahatani Belimbing

Keterangan :

= Berhubungan = Berpengaruh

Petani

Usahatani Belimbing

Produksi

Penerimaan

Pendapatan Bersih

Input Produksi : • Tenaga Kerja • Pupuk

• Plastik • Obat-obatan

2.5 Hipotesis Penelitian

1. Variabel luas tanam berpengaruh nyata terhadap produksi usahatani belimbing pada usahatani belimbing di daerah penelitian.

2. Penggunaan faktor-faktor produksi pupuk, obat-obatan, plastik dan tenaga kerja berpengaruh nyata terhadap pendapatan pada usahatani belimbing di daerah penelitian.