ANALISIS METODE DAN KONSEP PEMBIAYAAN MURABAHAH BANK PEMBIAYAAN RAKYAT SYARIAH HASANAH PEKANBARU

MOHD WINARIO

Sekolah Tinggi Ekonomi Islam Iqra Annisa Pekanbaru Jl. Riau Ujung No. 73 Pekanbaru-Riau 28282

Website: www.stei-iqra-annisa.ac.id/Email: [email protected] HP. 085264528808 e-mail: [email protected]

ABSTRACT

This study was conducted in BPRS Hasanahmetode sampling of this research by using snowball sampling, by interview, observation and documentation. This study used qualitative descriptive analysis. Results of this study can be concluded that the method of determination of the margin determination method of financing murabaha margin SRB Harikusumo Pekanbaru using a tiered system of each year a percentage of the principal financing murabahahnya . Determination margin still take into account the BI Rate and see the margin applicable in the other bank.

Murabaha financing the implementation of the system at the bank could start from the administrative requirements, collateral requirements, financing requirements, ceiling financing, financing period, and fees charged to customers. In determining the margin murabaha financing still using the inflation rate per year. The higher the BI rate, the higher the margins taken by banks from customers.

Keyword: Methods, Determination of Margin Financing Murabaha

ABSTRAK

Penelitian ini dilaksanakan di BPRS Hasanah, metode pengambilan sampel penelitian ini dengan menggunakan snowball sampling, dengan cara interview, observasi dan dokumentasi. Penelitian ini menggunakan analisis deskriptif kualitatif. Hasil penelitian ini dapat disimpulkan bahwa Metode penetapan margin metode penetapan margin pembiayaan murabahah BPRS Hasanah Pekanbaru menggunakan sistem persentase berjenjang dari tiap tahunnya dari pokok pembiayaan murabahahnya. Penetapan margin masih memperhitungkan BI Rate dan melihat margin yang berlaku di Bank lain.

Sistem pelaksanaan pembiayaan murabahah pada bank bisa mulai dari syarat administrasi, syarat jaminan, syarat pembiayaan, plafond pembiayaan, jangka waktu pembiayaan, dan biaya yang dibebankan kepada nasabah. Dalam penetapan margin pembiayaan murabahah masih menggunakan tingkat inflasi per-tahunnya. Semakin tinggi BI rate, maka semakin tinggi pula margin yang diambil oleh bank dari nasabahnya.

A.PENDAHULUAN

Islam adalah agama yang rahmatan lil alamin (rahmat seluruh alam), tidak hanya diperuntukkan untuk manusia, juga diperuntukkan untuk hewan, tumbuhan dan lingkungan, tidak hanya masalah agama, juga masalah politik, sosial, budaya, hukum, gender, hak asasi manusia, pertahanan dan keamanan, juga masalah ekonomi. Untuk masalah pencatatan, ekonomi seperti perbankan juga diatur oleh islam.

Melihat Dewasa ini, salah satu tanda kebangkitan Islam adalah lahirnya lembaga-lembaga keuangan Islam. Di antara lembaga keuangan Islam yang lahir adalah Perbankan Islam (Islamic Banking). Sejak pertengahan 1970-an, perbankan Islam telah meluas dan sudah beroperasi lebih dari 70 negara meliputi sebagian besar dunia muslim. Pada tahun 1997 aset total bank-bank yang melaporkan data keuangannya ke Internastional Association of Islamic Banks (IAIB) sebanyak 176 bank adalah US $ 148 milyar.1 Berdasarkan beberapa estimasi tertentu (yang mungkin terlalu optimis) lebih dari setengah simpanan tabungan dunia Islam di masa mendatang akan dikelola oleh institusi-institusi keuangan Islam.2

Di Indonesia, gagasan untuk mendirikan bank syariah sebenarnya sudah muncul sejak pertengahan tahun 1970-an, namun belum terealisasi.Pada akhirnya gagasan tersebut muncul lagi pada tahun 1988, dan pada tahun 1991

ditanda tanganilah akte pendirian PT. Bank Mu’amalat Indonesia3

. Dan setelah itu, lahirlah bermacam-macam lembaga keuangan syariah baik berbentuk bank maupun non bank seperti BPRS (Bank Pembiayaan Rakyat Syariah), BMT (Baitul Mal Watamwil), Kopsyah (Koperasi Syariah), KJKS (Kopersi Jasa Keuangan Syariah), Pegadaian Syariah, Asuransi Syariah, Leasing Syariah dan lain-lain dan bahkan bank-bank yang menggunakan sistem bunga pun

1Latifa M. Al-Gaoud dan Mervyn K. Lewis, Perbankan Syariah Prinsip Praktek Prospek terj. Burhan Wira Subrata, (Jakarta: PT. Serambi Ilmu Semesta, 2004), hlm. 23-24.

2Ibrahim Warde, Islamic Finance Keuangan Islam Dalam Perekonomian Global terj. Andriyadi Ramli, (Yogyakarta : Pustaka Pelajar, 2009), hlm. 1.

invansi-kan sayapnya membuka cabang syariah atau Unit Usaha Syariah (UUS). Bahkan ada yang langsung langsung menjadi Bank Umum Syariah.

Pada perbankan syariah banyak sekali akad-akad berdasarkan akad syariah, diantaranya funding (Penghimpunan Dana), financing (Penyaluran Dana), dan Fee Based Service (Multijasa Perbankan). Funding diantaranya

Wadi’ah dan Mudharabah, Financing yang berbentuk jual beli; Murabahah,

Salam, Istishna, yang berbentuk bagi hasil; mudharabah, musyarakah, dan yang berbentuk sewa menyewa; ijarah. Sedangkan yang berbentuk fee based services; hiwalah, rahn, Kafalah, sharf, serta transaksi kartu kredit syariah.

Dan pada perbankan syariah, baik itu bank umum maupun BPRS dalam akad pembiayaan/penyaluran dana tidak akan terlepas dari akan jual beli atau murabahah. Bahkan akad murabahah menempati urutan yang terbesar dalam penyaluran dananya ke nasabah. Selain mudah diterapkan baik bagi pihak bank maupun nasabahnya.

Jual beli ini dibagi oleh para fuqaha’ ke dalam beberapa pembagian,

adapun berdasarkan pada cara penetapan harga produk jual beli tersebut dibagi kepada tiga macam yaitu: musawamah, muzayadah dan amanah. Jual beli amanah dibagi lagi kepada tiga macam yaitu murabahah, tauliyah dan

wadh’iyah. Dengan demikian, pembiayaan murabahah sesungguhnya adalah salah satu bentuk jual beli.

keuntungan tetap dan jaminan memastikan bahwa resiko yang ditanggung oleh bank adalah sangat kecil.

Skema yang digunakan meniru perbankan konvensional dengan menyamarkan keuntungan melalui permainan kata-kata atau hiyal (tipu muslihat) lainnya.

Melihat alasan yang disampaikan oleh masyarakat, seolah-olah kita mendengar ucapan orang-orang kafir di masa turunnya ayat penghalalan jual beli dan pengharaman riba.Mereka mengatakan, “Sesungguhnya jual beli itu

adalah seperti riba”.

Padahal murabahah adalah salah satu bentuk dari akad jual beli yang telah disahkan oleh Islam dan telah dipraktekkan sejak lama, dan tidak ada seorang ulama pun yang mengingkari keabsahannya. Namun, pada zaman dulu praktek akad murabahah masih dilakukan oleh seorang pembeli kepada seorang penjual. Sedangkan pada saat ini, akad murabahah berimplementasi antara seorang nasabah dengan Bank dan bahkan melibatkan pihak ketiga (supplier/penyedia) karena bank tidak memiliki barang, sehingga terjadi beberapa akad dan wa'ad (janji) sebelum akad murabahah tersebut terlaksana yang dalam istilah para ulama kontemporer disebut dengan murabahah murakkabah.

Dalam konotasi islam, murabahah pada dasarnya berarti penjualan. Satu hal yang membedakannya dengan cara penjualan yang lain adalah bahwa penjual dalam model murabahah secara jelas memberi tahu kepada pembeli berapa nilai pokok barang tersebut dan berapa besar keuntungan yang dibebankannya pada nilai tersebut. Keuntungan bisa berupa lump sum atau berdasarkan persentase.4

Dalam penentuan margin murabahah dari setiap bank, bank mempunyai cara tersendiri, dan relatif tidak ada yang sama antara bank satu dengan bank yang lain. Melihat kondisi ini penulis mencoba untuk menganalisis, dan seperti kita ketahui bahwa riau memiliki bank syariah sudah relatif sangat banyak,

diantaranya: Bank Muamalat Indonesia, Bank Syariah Mandiri, BNI Syariah, BRI Syariah, Bank Permata Syariah, Bank Mega Syariah, Bank Riau Syariah, dan lain, lain. Sedangkan untuk BPRS (Bank Pembiayaan Rakyat Syariah) di Riau hanya terdapat dua bank, yaitu BPRS Hasanah Pekanbaru dan BPRS Berkah Dana Fadhlillah Air Tiris. Untuk mempermudah dalam penelitian ini, penulis mengambil satu bentuk BPRS (Bank Pembiayaan Rakyat Syariah), dalam hal ini adalah Bank Pembiayaan Rakyat Syariah Hasanah Hasanah. Selain berdiri sendiri di pekanbaru, kebijakannya sudah berada di pusatnya yaitu BPRS di pekanbaru.

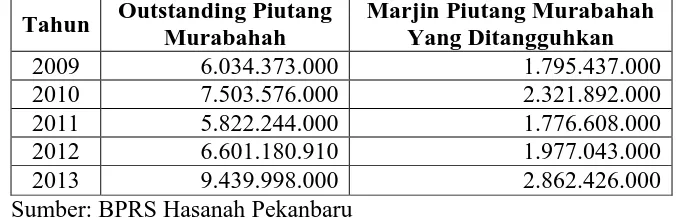

Adapun omzet PT. Bank Pembiayaan Rakyat Syariah (BPRS) Hasanah Pekanbaru dapat dilihat dari tabel 1.1 di bawah ini:

Tabel 1.1

Omzet PT. BPRS Hasanah Pekanbaru

Tahun Outstanding Piutang Murabahah

Marjin Piutang Murabahah Yang Ditangguhkan

2009 6.034.373.000 1.795.437.000

2010 7.503.576.000 2.321.892.000

2011 5.822.244.000 1.776.608.000

2012 6.601.180.910 1.977.043.000

2013 9.439.998.000 2.862.426.000

Sumber: BPRS Hasanah Pekanbaru

Selanjutnya PT. BPRS Hasanah menentukan margin pembiayaan murabahah untuk individu sebesar 1.6 % Perbulan, jadi selama 1 tahun nasabah dikenakan margin sebesar 19.20 %. Sedangkan untuk Instansi atau lembaga yang melakukan kerjasama dengan PT. BPRS Hasanah nasabah dikenakan 1.5% Perbulan atau 18% Pertahunnya.5

Dalam hal ini PT. BPRS Hasanah Pekanbaru telah melakukan kerjasama dengan berbagai instansi diantaranya dengan Sekolah Tinggi Ekonomi Islam Iqra Annisa Pekanbaru. Setelah diadakannya kerjasama margin perbulan yang dikenakan PT. BPRS Hasanah dikenakan 1.5 % per-bulan atau 18% per-tahun dan berlaku seterusnya.

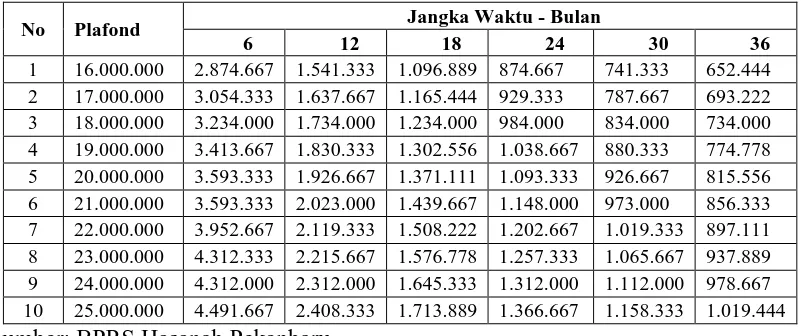

Adapun simulasi atau ilustrasi pembiayaan yang dilakukan oleh PT. BPRS Hasanah dapat dilihat seperti tabel berikut ini:

Tabel 1.2.

Ilusatrasi/Simulasi Angsuran Pembiayaan Murabahah PT. BPRS Hasanah Pekanbaru

No Plafond Jangka Waktu - Bulan

6 12 18 24 30 36

1 16.000.000 2.874.667 1.541.333 1.096.889 874.667 741.333 652.444 2 17.000.000 3.054.333 1.637.667 1.165.444 929.333 787.667 693.222 3 18.000.000 3.234.000 1.734.000 1.234.000 984.000 834.000 734.000 4 19.000.000 3.413.667 1.830.333 1.302.556 1.038.667 880.333 774.778 5 20.000.000 3.593.333 1.926.667 1.371.111 1.093.333 926.667 815.556 6 21.000.000 3.593.333 2.023.000 1.439.667 1.148.000 973.000 856.333 7 22.000.000 3.952.667 2.119.333 1.508.222 1.202.667 1.019.333 897.111 8 23.000.000 4.312.333 2.215.667 1.576.778 1.257.333 1.065.667 937.889 9 24.000.000 4.312.000 2.312.000 1.645.333 1.312.000 1.112.000 978.667 10 25.000.000 4.491.667 2.408.333 1.713.889 1.366.667 1.158.333 1.019.444 Sumber: BPRS Hasanah Pekanbaru

Dan berdasarkan latar belakang tersebut, penulis ingin melakukan penelitian terhadap metode penentuan margin pembiayaan murabahah pada BPRS yang dalam penelitian penulis memilih BPRS Hasanah Pekanbaru dengan judul “Analisis Metode Dan Konsep Pembiayaan Murabahah Pada BPRS Hasanah Pekanbaru”.

Berdasarkan uraian latar belakang dan batasan masalah di atas, penulis merumuskan adalah: Bagaimanakah konsep penentuan margin murabahah

pembiayaan murabahah yang diterapkan BPRS Hasanah Pekanbaru? Dan

bagaimanakah analisis Metode Pembiayaan Murabaha BPRS Hasanah Pekanbaru?

B.KAJIAN TEORITIS

1. Margin

Menurut informasi dari [email protected] Pengertian margin adalah sebagai berikut:6

6

Margin adalah kenaikan bersih dari aset bersih sebagai akibat dari me-megang aset yang mengalami pening-katan nilai selama periode yang dipilih oleh pernyataan pendapatan. Keuntun-gan juga bisa diperoleh dari peminda-han saling tergantung insidental yang sah dan yang tidak saling tergantung, kecuali transfer yang tidak saling ter-gantung dengan pemegang saham, atau pemegang- pemegang rekening investasi tak terbatas dan yang setara dengannya.

Pengertian margin berdasarkan Kamus Besar Bahasa Indonesia Pusat Bahasa adalah sebagai berikut:7

Margin adalah laba kotor atau tingkat selisih antara biaya produksi dan harga jual di pasar.

Profit margin adalah presentase spread yang ditetapkan pada kebijakan pricing pinjaman yang terutama ditujukan untuk memperoleh ROA (Return on asssets) yang ditargetkan. Cost to service merupakan persentaase yang dibebankan atas biaya yang dikeluarkan penghimpunan dana di luar bunga dan administrasi rekening dana dan pinjaman. Credit premium adalah penambahan persentasi evaluasi risiko industri dan usaha. Cost of fund adalah komponen utama kebijakan pricing yang dihitung atas dasar hasil murni suku bunga dana dengan mempertimbangkan aspek dana yang dipinjamkan.8

Berdasarkan definisi diatas dapat disim-pulkan bahwa margin adalah tingkat selisih atau kenaikan nilai dari aset yang mengalami peningkatan nilai dari biaya produksi dan harga jual.

2. Pengertian Bank

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk Simpanan dan menyalurkannya kepada masyarakat dalam

7Kamus Besar Bahasa Indonesia Pusat Bahasa (2008:879)

8Bambang Djinarto, Banking Asset Liability Management” Perencanaan, Strategi,

bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.9

Bank Umum Syariah adalah Bank Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.10

Bank Pembiayaan Rakyat Syariah (BPRS) adalah Bank Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.11

3. Murabahah

Murabahah (ةحبا م) secara bahasa bermakna pemberian keuntungan.Kata Murabahah (ةحبا م) merupakan salah satu contoh dari wazan ةلعافم, yang berasal dari kata حب لا.حب لا maknanya adalah تلا يف ءام لا (pertumbuhan dalam perdagangan).12 maka bagi orang Arab seseorang itu dianggap untung kalau aset dagangannya tumbuh/bertambah, hal ini senada dengan ayat Al-qur'an;

Artinya: “Mereka Itulah orang yang membeli kesesatan dengan petunjuk, Maka tidaklah beruntung perniagaan mereka dan tidaklah mereka

mendapat petunjuk.” (QS. Al-Baqarah: 16).

Ketika disebutkan pembayaran produk ini adalah dengan caramurabahah dimana setiap sepuluh dirham diambil keuntungan satu dirham atau ketika seseorang berkata saya menjualnya dengan cara murabahah maka orang tersebut harus menyebutkan keuntungan yang dia ambil. Oleh sebab itu, dalam akad murabahah penyebutan jumlah keuntungan yang diambil oleh penjual adalah sebuah kemestian.

9Undang-undang Republik Indonesia No. 21 Tahun 2008 Tentang Perbankan Pasal 1 Ayat 2.

10

Undang-undang Republik Indonesia No. 21 Tahun 2008 Tentang Perbankan Pasal 1 Ayat 2.

11Undang-undang Republik Indonesia No. 21 Tahun 2008 Tentang Perbankan Pasal 1 Ayat 9.

12

Walaupun murabahah berwazan mufa’alah, tetapi tidak bermakna saling menguntungkan karena dalam murabahah yang mendapat keuntungan hanya penjual, tetapi murabahah disini bermakna memberikan keuntungan ( ابرإ).13

Adapun murabahah secara istilah yaitu jual beli barang dengan harga perolehan ditambah dengan keuntungan yang ditentukan.Ini adalah

makna yang disepakati oleh para fuqaha’ walaupun mereka berbeda dalam

ungkapan lafadz.14

Dalam kitab Al-Hidayah disebutkan bahwa definisi murabahah adalah perpindahan sesuatu yang dimiliki dengan akad yang pertama dan harga yang pertama ditambah dengan keuntungan. 15 Al-Kasani mendefinisikan murabahah yaitu jual beli dengan harga pembelian pertama ditambah keuntungan.16Dalam kitab Al-Mughny, definisi murabahah adalah jual beli dengan modal ditambah keuntungan.17

Dalam kitab Al-Majmu’ disebutkan bahwa murabahah adalah akad yang didasarkan pada harga yaitu harga pertama ditambah keuntungan misalnya seseorang membeli sebuah barang dengan harga Rp. 100,00 kemudian dia berkata kepada orang lain saya menjual barang ini kepadamu dengan harga pembelianku ditambah keuntungan18. Ulama Malikiyah mendefinisikan murabahah yaitu penjual memberitahukan harga pembeliannya dan mengambil keuntungan dari harga tersebut baik secara umum seperti keuntungan satu dinar, terperinci seperti setiap satu dinar beri keuntungan satu dirham atau dengan ukuran sepersepuluh19.

13Al-Khursyi, Syarh Al-Muhaqqiq Al-Jihbidz Al-Fadhil Al-Mudaqqiq Sayyidi Abi Abdillah Muha mmad Al-Khursyi ‘alal Mukhtashar Al-Jalil Lil Imam Abidh Dhiya Sayyidi Khalil, (Mesir : Al-Mathba’ah Al-Kubra Al-Amiriyah, 1317 H), hlm. 5/171.

14Muhammad Sholah Muhammad Ash-Showy, Muykitatul Istitsmar … hlm. 198. 15Marghinany, Hidayah Syarh Bidayatul Mubtadi, (Beirut: Darul Kutub Al-Ilmiyah, 2000 M), hlm. 2/62.

16

Al-Kasany, Badai’ Ash-Shanai’ fi Tartib Asy-Syarai’, (Kairo: Darul Hadits, 2005), hlm. 7/137.

17Ibnu Qudamah, Al-Mughny, (Kairo: Darul Hadits, 2005), hlm. 5/362.

18An-Nawawy, Al-Majmu’ Syarh Al-Muhazdzdab, (Beirut: Darul Fikr, 2004), hlm. 13/3. 19

4. Hukum Jual Beli Murabahah

Dalam catatan Imam Muhammad Amin bin Umar yang lebih popular dengan sebutan Ibnu Abidin, dan catatan Ibnu Hazem bahwa murabahah adalah sistem jual beli yang diciplak dari negara Persia (salah satu Negara adidaya disaat itu) oleh masyarakat Arab Islam dalam aktivitas bisnis mereka pada abad pertama hijriah.20 Murabahah lebih dikenal dengan: "د اي د",21, maksudnya: "saya menjual barang kepadamu dengan keuntungan 1 dirham dari setiap 10 dirham".

Seiring perkembangannya, murabahah akhirnya menjadi sistem jual beli yang dilegitimasi oleh para ulama klasik, bahkan keabsahannya merujuk kepada konstitusi ulama (ijma'), Imam Al-Kasani22 (dari ulama Hanafi) menjelaskan bahwa sepanjang sejarah semenjak diperaktekan sistem murabahah dari generasi ke generasi tidak ada segelintir komunitas muslim dan ulama yang mengingkari akan keabsahanya sistem jualbeli murabahah. Hal itu dapat dijadikan rujukan sebagai bentuk ijma', disamping itu ada banyak alasan sistem jual-beli murabahah ini diterima oleh banyak kalangan.

Jadi, jual beli murabahah termasuk transaksi yan dibolehkan oleh

syariat. Mayoritas ulama, dari kalangan para sahabat, tabi’in dan para Imam

mazhab, juga membolehkan jual beli jenis ini. Adapun dalil jumhur dalam membolehkan akad murabahah adalah keumuman dalil-dalil tentang pembolehan akad jual beli baik dari Al-Qur’an maupun hadits. 23 Diantaranya adalah firman Allah SWT :

Artinya: “Padahal Allah telah menghalalkan jual beli dan

mengharamkan riba” (QS. Al-Baqarah: 275)

20M. Ilyas Marwal, Rekonstruksi Murabahah Sebuah Ijtihad Solusi Pembiayaan (makalah).

21

Adalah Bahasa Persia kalau diterjamahkan ke bahasa kita berarti: pada setiap 10 menghasilkan 1

22Al-Kasany, Badai’ Ash-Shanai’… hal. 7/136

Artinya: “Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu; Sesungguhnya Allah

adalah Maha Penyayang kepadamu.” (QS. An-Nisa: 29)

Sabda Rasulullah SAW:

ضا ت نع عيبلا امنإ )

ينابلا هححصو هجام نبا اور (

Artinya: “Sesungguhnya jual beli itu dilandasi oleh saling redho”. (HR. Ibnu Majah dan dishohehkan oleh Syekh Al-Bany).

Sementara murabahah adalah jual beli yang didasarkan pada saling ridho antara dua pihak yang bertransaksi.Jumhur ulama juga beralasan bahwa dalam akad jual beli murabahah ini semua syarat-syarat terpenuhi dan akad ini sangat dibutuhkan.Karena orang yang bodoh yang tidak paham tentang perdagangan, dia sangat butuh atas berita dari orang yang paham.Selain itu, murabahah adalah jual beli barang dengan harga yang jelas.24

Hanya saja, menurut ulama Malikiyah jual beli ini hukumnya khilaful aula karena memerlukan banyak penjelasan yang kadang-kadang sulit bagi masyarakat umum sehingga jual beli itu menjadi rusak.Penjual harus menjelaskan barangnya dan semua biaya yang dikekuarkan untuk mendapatkan barang tersebut (untuk kemudian diperhitungkan) sebagai tambahan harga; dan tidak mustahil menimbulkan perselisihan,25 sedangkan Ibnu Hazam berpendapat murabahah hukumnya haram dengan alasan bahwa syarat keuntungan harus diberitahukan

24Wahbah Az-Zuhaily, Al-Fiqhul Islami wa Adillatuhu, (Damaskus: Darul Fikr, 2004), hlm. 5/3766-3767.

25Abdurrahman Al-Jazairy, Kitab Al-Fiqh ‘Ala Al

adalah syarat yang tidak ada dalam Al-Qur’an, sehingga jual beli ini adalah jual beli dengan harga yang tidak jelas. Hanya saja beliau membolehkan bagi seseorang yang berada di suatu negeri dimana tidak ada sistem jual beli kecuali dengan sistem ini.26

Menurut ulama Hanabilah murabahah hukumnya ada dua macam:27

1. Hukumnya boleh tanpa ada perdebatan, yaitu jika keuntungan itu disebutkan secara lansung dan tidak ada kaitan dengan modal, seperti seseorang berkata : aku membelinya dengan harga Rp. 1.000,00 dan aku jual kepadamu dengan mengambil keuntungan Rp. 100,00.

2. Hukumnya makruh jika keuntungan yang diambil merupakan bagian dari modal, seperti seseorang berkata: saya mengambil keuntungan Rp. 10,00 pada setiap Rp. 100,0028.

3. Bentuk ini juga dimakruhkan oleh Ibnu Umar, Ibnu Abbas, Al-Hasan,

Masruq, Ikrimah, Said bin Jubair dan Atha’ bin Yasar. Adapun Alasan

Ibnu Umar dan Ibnu Abbas memakruhkan bentuk ini karena ada semamcam ketidakjelasan berapa keuntungan yang diambil. Dengan demikian, jika ketidakjelasan itu bisa dihilangkan maka hukumnya menjadi boleh29.

ii. Metode Pengambilan Keuntungan Dalam Murabahah

Metode Penentuan Margin menurut adalah sebagai berikut Metode penentuan margin terdiri dari:30

1. Mark up Pricing, Mark up pricing adalah penentuan ting-kat harga dengan me-markup biaya produksi komoditas yang bersangkutan.

2. Target Return Pricing, Target Return Pricing adalah harga jual produk yang bertujuan mendapatkan tingkat return atas besarnya modal yang

26Muhammad Sholah Muhammad Ash-Showy, Musykilatul Istitsmar… hal. 202 27Ibid.

28

Abdurrahman Al-Jazairy, Kitab Al-Fiqh ‘Ala Al-Mazahib Al-Arbaah… hal. 211

29Kementrian Wakaf dan Urusan Islam, Al-Mausu’ah Al-Fiqhiyah… hlm.36/ 319., Ibnu Qudamah, Al-Mughny… hlm. 5/362, An-Nawawy, Al-Majmu’… hlm. 13/5-6. Lihat juga; Al-Mawardi, Al-Hawil Kabir, (Libanon: Darul Kutub Al-Ilmiyah, 2009), hlm. 5/279.

30

diinvestasikan. Dalam bahasan keuangan dikenal dengan return on investment (ROI). Dalam hal ini perusa-haan akan menentukan berapa return yang akan diharapkan atas modal yang diinvestasikan.

3. Perceived Value Pricing, Received-Value Pricing adalah penen-tuan harga dengan tidak menggunakan variabel harga sebagai harga jual. Harga jual didasarkan pada harga produk pesaing dimana perusahaan melakukan penambahan atau perbaikan unit untuk meningkatkan kepuasan pembeli. 4. Value Pricing, Value Pricing adalah kebijakan harga yang kompetitif atas

barang yang berkualitas tinggi. Dengan ungkapan ono rego ono rupo, artinya: barang yang baik pasti harganya mahal.

Adapun metode untuk menetapkan keuntungan dalam murabahah ada tiga macam: 31

2.3.3.1Keuntungan itu dalam bentuk persentase dari modal, seperti 10 %, 5 % dan seterusnya. Contoh : Aku jual barang ini kepadamu dengan modal Rp. 1.000,00 ditambah laba 10 % atau 5 % dari jumlah modal.

2.3.3.2Keuntungan itu dalam bentuk yang terpisah dari modal. Contoh : Aku jual barang ini kepadamu dengan modal Rp. 1.000,00 ditambah laba Rp. 100,00.

2.3.3.3Keuntungan itu adalah lump sum (sekaligus) ditambah lagi dengan persentase tertentu. Contoh: Saya telah membeli barang ini Rp. 1.000,00, saya jual kepadamu Rp. 2.000,00 dan ditambah laba 10 %.

2.3.4 Syarat-syarat Murabahah

Dalam jual beli murabahah secara umum semua syarat yang ada dalam akad jual beli juga berlaku padanya. Seperti, barang yang diperjual belikan harus dimiliki oleh penjual atau diizinkan dalam menjualnya, bentuk barang harus jelas baik dengan cara melihat secara lansung atau mengetahui sifat-sifatnya, harus bisa diserahterimakan, harga harus jelas, saling ridho, cakap secara hukum dan seterusnya.

31

Dalam pembahasan selanjutnya, syarat-syarat yang dibahas hanyalah syarat-syarat khusus untuk akad murabahah karena itulah tujuan dasar dari penelitian ini. Dan juga akan dijelaskan tentang biaya-biaya yang bisa dibebankan kepada modal dan yang tidak bisa dibebankan.

2.3.5 Syarat-syarat Sah Murabahah

Syarat-syarat yang harus dipenuhi dalam transaksi murabahah agar menjadi sah adalah sebagai berikut:

2.3.5.1Modal harus diketahui atau diberitahukan kepada pembeli.

Karena mengetahui modal adalah syarat sahnya transaksi murabahah maka jika tidak diketahui oleh pembeli atau tidak diberitahukan oleh penjual maka transaksi tersebut batal.32 Hal ini juga yang membedakan murabahah dengan musawamah.

2.3.5.2Keuntungan yang diambil penjual harus jelas.

Mengetahui keuntungan yang diambil adalah hal yang sangat penting dalam transaksi murabahah karena keuntungan adalah bagian dari harga.Mengetahui harga adalah syarat sahnya transaksi jual beli, maka jika harga tidak jelas dalam transaksi, murabahah tidak boleh dilakukan.Sama saja apakah penetapan keuntungan secara lansung dan tersendiri atau dengan persentase, apakah dibayar secara tunai atau kredit.

2.3.5.3Modal yang dikeluarkan hendaknya berupa barang mitsliyat.

Modal itu ada dua macam yaitu mitsly atau qimy. Mitsly atau mitsliyat adalah barang-barang yang tersedia di pasar dan memiliki satu ukuran yaitu timbangan, takaran atau ukuran, panjang, dan perhitungan dengan selisih yang tidak beda jauh33. Jika dihitung dengan selisih berbeda jauh, maka tidak disebut mitsly34.Mitsly disebut juga dengan barang yang mempunyai kesamaan standard, seperti Rupiah, Ringgit atau mata uang lainnya atau berupa barang yang ditakar atau ditimbang dan dihitung.

32Al-Kasany, Badai’ Ash-Shanai’… hlm. 7/138

33Nazih Hammad, Mu’jam Al-Mushtholahat Al-Iqtishodiyah fi Lughotil Fuqaha’, (Riyadh: Ad-Dar Al-Ilmiyah lil Kutub Al-Islamy, 1995), hlm. 298.

34

Adapun qimy adalah barang yang tidak memiliki kesamaan standard, melainkan bersifat taksiran, seperti barang dagangan, hewan, pohon, pakaian, tanah dan lain-lain atau barang yang tidak memiliki varian serupa35.

Maka jika modalnya mitsly boleh dimurabahahkan dengan harga pertama, terlepas dari penjualan tersebut dilakukan dengan penjual pertama atau orang lain, juga terlepas dari apakah keuntungan yang diminta serupa dengan modal pertama atau tidak (setelah harga pertama dan keuntungan jelas).

Para ulama hanafiyah menjelaskan bahwa jika modal qimy seperti barang dagangan (arab: ‘urudh36), tidak boleh dimurabahahkan kepada orang yang tidak memiliki barang dagangan tersebut. Karena murabahah adalah menjual sesuai dengan harga pertama (harga pembelian), jika harga pertama tidak sama jenisnya akan terjadi dua kemungkinan, pertama jual beli selain barang dagangan tersebut, atau kedua jual beli berdasarkan taksiran nilainya sedangkan bendanya tidak dia miliki. Taksiran nilai setiap orang menaksir akan berbeda-beda, hal ini menimbulkan ketidakjelasan atau jahalah.

Namun, jika dimurabahahkan kepada orang yang memiliki dan menguasai barang dagangan, maka dilihat jika keuntungan terpisah dari modal dan jelas seperti Rp. 1.000,00 atau pakaian tertentu maka hukumnya boleh.Karena harga pertama dan keuntungan jelas.Jika keuntungan ditetapkan dari bagian modal seperti 10 % dari modal hukumnya tidak boleh, karena keuntungan tidak jelas37.

Menurut ulama mlikiyah jika harga pertama adalah barang dagangan, maka ada dua kemungkinan, yaitu:

2.3.5.1Pembeli tidak memilikinya.

Jika pembeli tidak memiliki barang dagangan tersebut, maka tidak boleh dimurabahahkan sama saja apakah harga pertama itu mitsly atau qimy, ini adalah pendapat Asyhab, sedangkan Ibnul Qasim berpendapat jika mitsly maka boleh dijual dengan murabahah baik pembeli memiliki barang dagangan tersebut atau tidak.

35Ibid., Nazih Hammad, Mu’jam … hlm. 280, Wahbah Az-Zuhaily, Al-Fiqh Al-Islamy… hlm. 5/3768.

36Adalah segala sesuatu selain dinar dan dirham. 37

2.3.5.2Pembeli memilikinya.

Jika harga pertama itu berupa qimy, maka Asyhab berpendapat tidak boleh dimurabahahkan, sedangkan Ibnul Qasim membolehkannya dengan syarat dijual dengan barang yang sama ditambah keuntungan, dan tidak boleh dijual dengan cara taksiran38.

Ulama Syafi’iyah berpendapat bahwa jika seseorang membeli barang dengan modal barang dagangan dan ingin menjualnya dengan cara murabahah maka hukumnya sah dengan syarat menggunakan lafadz: Saya jual dengan modal pembelian saya atau saya jual dengan segala hal yang telah aku lakukan39.

Jika modal pada transaksi pertama dan barang yang dibeli termasuk barang-barang ribawi, maka modal dan barang tersebut tidak boleh sejenis.

Harta-harta ribawi menurut ulama malikiyah adalah segala yang dimakan dan bisa disimpan, menurut ulama syafiiyah adalah setiap yang dimakan, sedangkan menurut ulama hanafiyah dan hanbilah adalah setiap yang ditakar atau ditimbang. Semua ulama sepakat bahwa emas dan perak serta uang kertas termasuk pada harta-harta ribawi.

Maka syarat ini disepakati oleh semua ulama, karena murabahah adalah penjualan dengan harga pertama ditambah keuntungan, sedangkan tambahan pada harta-harta ribawi adalah riba bukan keuntungan.Tetapi, jika berbeda jenis maka boleh dimurabahahkan dengan syarat tunai, seperti seseorang membeli satu dinar dengan sepuluh dirham, kemudian dia menjualnya dengan murabahah dan keuntungan yang dia tetapkan adalah satu dirham40.

Transaksi pertama harus sah, jika fasid maka tidak boleh dimurabahahkan. Para ulama sepakat bahwa hukum jual beli fasid adalah pengembalian artinya penjual mengembalikan harga dan pembeli mengembalikan barang.Meskipun ulama hanafiyah berpendapat bahwa jual beli fasid masih memfaedahkan kepemilikan secara umum, tetapi kepemilikan itu ditetapkan berdasarkan taksiran harga barang atau semisalnya bukan berdasarkan harga yang telah disebutkan

38Al-Khursyi, Al-Khursyi ‘alal Mukhtashar Al-Jalil… hlm. 5/171

39Syamsuddin Muhammad bin Al-Khatib Asy-Syarbiny, Mughnil Muhtaj Ila Ma’rifah Ma’ani Alfadzil Minhaj, (Beirut: Darul Ma’rifah, 1997), hlm. 2/102.

40

C.METODE

1. Tempat Dan Waktu Penelitian

Tempat penelitian dilakukan di dua bank yaitu BPRS Hasanah Pekanbaru. Dan waktu penelitian direncanakan ±5 bulan, mulai bulan Januari 2015-Mei 2015.

2. Populasi Dan Sampel

Populasi adalah jumlah keseluruhan dari satuan-satuan atau individu-individu yang karakteristiknya hendak diteliti. Dan satuan-satuan tersebut dinamakan unit analisis, dan dapat berupa orang-orang, institusi-institusi, benda-benda, dst.41 Populasi dalam penelitian ini adalah Pimpinan dan Karyawan BPRS Hasanah Pekanbaru.

Sampel atau contoh adalah sebagian dari populasi yang karakteristiknya hendak diteliti.42 Adapun sampel dari penelitian ini adalah pimpinan kedua BPRS yaitu BPRS Hasanah. Dalam penentuan sampel ini menggunakan metode snowball sampling.

Snowball sampling adalah teknik penentuan sampel yang mula-mula jumlahnya kecil, kemudian membesar. Ibarat bola salju yang menggelinding yang lama-lama menjadi besar. Dalam penentuan sampel, pertama-tama dipilih satu atau dua orang, tetapi karena dengan dua orang ini belum merasa lengkap terhadap data yang diberikan, maka peneliti mencari orang lain yang dipandang lebih tahu dan dapat melengkapi data yang diberikan oleh dua orang sebelumnya. Begitu seterusnya, sehingga jumlah sampel semakin banyak.43

4. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang penulis gunakan dalam penelitian ini adalah sebagai berikut:

41Djawranto, 1994, hlm. 420. 42Djarwanto, 1994, hlm. 430. 43

a. Teknik Wawancara, adalah dengan cara menanyakan langsung kepada pimpinan kedua Bank yang berkaitan dengan masalah yang penulis teliti. b. Pengamatan/Observasi, adalah dengan cara melihat langsung ke lapangan

di kedua Bank tersebut.

c. Teknik Dokumentasi, adalah dengan cara mengumpulkan dokumentasi dari kedua bank, yang berhubungan dengan penelitian ini.

4. Teknik Analisa Data

Metode penelitian yang penulis gunakan dalam penulisan penelitian ini adalah menggunakan metode Penelitian Kualitatif dengan cara wawancara, observasi langsung ke lapangan, dan dokumentasi. Dan analisa data yang digunakan dalam penelitian ini adalah analisa kualitatif. Dalam penelitian ini data yang sudah dikumpulkan diolah untuk diklasifikasikan sesuai dengan jenis datanya. Apakah data-data tersebut termasuk sumber primer atau sumber sekunder.

D.PEMBAHASAN

1. Analisis Metode Penetapan Margin

Dalam metode penetapan margin pembiayaan murabahah ketiga bank menggunakan persentase flat/tetap, namun ketiga bank menggunakan persentase berjenjang, tidak setiap tahun margin yang diambil sama, tergantung dari lamanya pembiayaan, dan semua bank lebih mengutamakan instansi yang telah melakukan kerjasama dengan bank, seperti instansi pemerintah maupun swasta.44

Sehingga dapat dijelaskan bahwa, dari ketiga bank syariah yang paling tinggi atau banyak dalam pengambilan margin/keuntungan adalah BPRS Hasanah Pekanbaru.

2. Analisis Mengikuti Suku Bunga Bank Indonesia

Bank masih mengikuti suku bunga yang berlaku pada BI (Bank Indonesia), bank ini menentukan margin pembiayaan murabahah masih menggunakan tingkat inflasi per-tahunnya. Semakin tinggi BI rate, maka semakin tinggi pula margin yang diambil oleh bank dari nasabah.

BPRS Hasanah mengambil margin sebesar 18% per-tahun untuk instansi yang melakukan kerjasama dan sebesar 19,2% per-tahun untuk individu.45

3. Analisis Penggunaan Akad

Dalam pembiayaan, ketiga bank syariah ini, akad yang paling banyak digunakan akad murabahah, sangat sedikit persentase pembiayaan selain murabahah, seperti pembiayaan musyarakah, pembiayaan mudharabah, akad ijarah, akad salam, akad istishna dan lain-lain.

Untuk BPRS Hasanah 90% menggunakan akad murabahah, sangat sedikit menggunakan akad lain. 46Jadi dapat dijelaskan bahwa persentase murabahah yang paling besar digunakan pada bank syariah hasanah ini dibandingkan dengan akad-akad yang lain.

4. Analisis Pembiayaan Menggunakan Jaminan

Dalam pembiayaan tidak semua menggunakan jaminan, BPRS Hasanah memberikan pembiayaan sebesar Rp. 5.000.000 ke bawah tidak menggunakan jaminan, namun harus ada kerjasaman antara bank dengan perusahaan dimana karyawan itu bekerja, sedangkan untuk pembiayaan Rp. 5.000.000 ke atas BPRS Hasanah meminta jaminan kepada nasabah.47

Jadi dapat dijelaskan bahwa rata-rata pembiayaan menggunakan jaminan, hanya BPRS Hasanah saja yang tidak meminta jaminan kepada

45Wawancara dengan Bpk Edwin Hendra (BPRS Hasanah pada hari jumat, tanggal 20 Februari 2015 pukul 08.30).

46Wawancara dengan Bpk Edwin Hendra (BPRS Hasanah pada hari jumat, tanggal 20 Februari 2015 pukul 08.30).

nasabah, hal itu pun untuk pembiayaan yang relatif sangat kecil, Rp. 5.000.000 ke bawah, karena kalaupun terjadi hal-hal yang tidak diinginkan risikonya lebih kecil.

5. Analisis Jika Nasabah Bangkrut

Dalam menghadapi masalah nasabah yang bangkrut BPRS Hasanah, mencari solusi eksekusi jaminan, dan jika penjualan jaminan uangnya berlebih maka akan dikembalikan kepada nasabah. Yaitu dengan menjual jaminan yang telah dititipkan oleh nasabah kepada bank.48

Sehingga dapat dijelaskan langkah terakhir dari setiap bank adalah dengan cara mengekskusi atau menjual jaminan yang dititipkan di bank, jika ada sisa maka, uang tersebut dikembalikan kepada nasabah.

6. Analisis Penggunaan Uang Muka Dalam Pembiayaan Murabahah

Bank menggunakan uang muka, BPRS Hasanah merupakan salah satu yang tidak menggunakan uang muka. Sehingga dapat dijelaskan hanya BPRS Hasanah tidak menggunakan uang muka dalam pembiayaan murabahah. Sedangkan yang lainnya menggunakan uang muka. 49

7. Analisis Pemberian Diskon Dalam Pembiayaan Murabahah

BPRS Hasanah tidak ada memberikan diskon kepada nasabah.50

8. Sanksi Terhadap Nasabah Yang Menunda-nunda

Sanksi terhadap nasabah yang menunda-nunda, bank syariah hasanah memberikan surat peringatan mulai dari SP1, SP2, SP3, jika tidak merubah kebiasaan/karakter, maka langkah berikutnya adalah dengan cara memberikan denda per hari kepada nasabah tersebut, denda per hari itu

48Wawancara dengan Bpk Edwin Hendra (BPRS Hasanah pada hari jumat, tanggal 20 Februari 2015 pukul 08.30).

49Wawancara dengan Bpk. Edwin Hendra (BPRS Hasanah pada hari jumat, tanggal 20 Februari 2015 pukul 08.30).

karena bukan termasuk pendapatan bank, maka uang dari denda tersebut dipergunakan untuk keperluan fasilitas umum, kegiatan-kegiatan sosial, Corporate Social Responsibility (CSR), dan lain-lain.51

Sehingga dapat dijelaskan bahwa menyelesaikan masalah ketika nasabah sengaja menunda-nunda pembayaran pembiayaan, yaitu dengan cara memberikan surat peringatan, mulai dari peringatan pertama, peringatan kedua, sampai peringatan ketiga, jika masih menunda-nunda, maka bank memberikan denda kepada nasabah yang bersangkutan.

9. Analisis Jika Nasabah Melunasi Pembiayaan Murabahah Sebelum

Jatuh Tempo

Bank memberikan potongan margin, ketika nasabah melunasi pembiayaan murabahahnya.52Hal ini dapat dijelaskan bahwa semua bank memberikan potongan berupa pembayaran ditambah margin beberapa bulan saja, dan sisanya hanya dibayar pokoknya saja.

10. Analisis Penyelesaian Piutang Murabahah Jika Nasabah Tidak

Mampu Membayar

Bank memberikan sanksi bagi nasabah yang tidak sanggup membayar, berupa surat peringatan pertama, surat peringatan kedua, surat peringatan ketiga, dan terakhir eksekusi jaminan, namun bank tetap memberikan kesempatan untuk menjual jaminananya terlebih dahulu, jika tidak terjual maka jaminan akan dilelang.53

Sehingga dapat dijelaskan bahwa langkah terkhir penyelesaian piutang murabahah jika nasabah tidak mampu membayar adalah menjual jaminannya.

51Wawancara dengan Bpk Edwin Hendra (BPRS Hasanah pada hari jumat, tanggal 20 Februari 2015 pukul 08.30).

52Wawancara dengan Bpk Edwin Hendra (BPRS Hasanah pada hari jumat, tanggal 20 Februari 2015 pukul 08.30).

11. Analisis Rescedulling Bank Terhadap Nasabah

Ketiga bank memberikan rescedulling (penjadwalan kembali) atas nasabah yang tidak sanggup membayar, tanpa menambah margin. Bank juga memberikan restructuring (penstruktur kembali) dan reconditioning (pengkondisian kembali) terhadap nasabah sesuai dengan kesepakatan.54

Sehingga dapat dijelaskan bahwa bank memberikan kesempatan kepada nasabah untuk bernegosiasi melakukan rescedulling angsuran pembiayaan.

E.PENUTUP

Berdasarkan uraian bab sebelumnya, sebagaimana judul penelitian ini pada bab terdahulu, penulis mengambil beberapa intisari sebagai kesimpulan dari uraian penelitian ini adalah sebagai berikut:

1. Metode penetapan margin metode penetapan margin pembiayaan murabahah BPRS Hasanah Pekanbaru menggunakan sistem persentase berjenjang dari tiap tahunnya dari pokok pembiayaan murabahahnya. Penetapan margin masih memperhitungkan BI Rate dan melihat margin yang berlaku di Bank lain.

2. Sistem pelaksanaan pembiayaan murabahah pada bank bisa mulai dari syarat administrasi, syarat jaminan, syarat pembiayaan, plafond pembiayaan, jangka waktu pembiayaan, dan biaya yang dibebankan kepada nasabah.

a. Dalam penetapan margin pembiayaan murabahah masih menggunakan tingkat inflasi per-tahunnya. Semakin tinggi BI rate, maka semakin tinggi pula margin yang diambil oleh bank dari nasabahnya.

b. Bank menggunakan sistem wakalah dalam pembiayaan murabahah dan bank tidak menyediakan barang dagangan. Bank hanya melakukan kerjasama kepada penyedia barang dan ada juga nasabah diminta mencari dahulu penyedia barang.

c. Bank memberikan potongan margin, ketika nasabah melunasi pembiayaan murabahahnya.

d. Bank tidak hanya menggunakan akad murabahah, selain murabahah bank juga menggunakan akad musyarakah, dan mudharabah, dan porsi yang paling besar adalah akad murabahah.

e. Bank menggunakan jaminan dalam melakukan pembiayaan murabahah dan Bank tidak menggunakan uang muka dalam melakukan pembiayaan murabahah. Bank juga memberikan sanksi bagi nasabah yang tidak sanggup membayar, berupa surat peringatan pertama, surat peringatan kedua, surat peringatan ketiga, dan terakhir eksekusi jaminan, namun bank tetap memberikan kesempatan untuk menjual jaminananya terlebih dahulu, jika tidak terjual maka jaminan akan dilelang.

f. Bank memberikan rescedulling (penjadwalan kembali) atas nasabah yang tidak sanggup membayar, tanpa menambah margin. Bank juga memberikan restructuring dan reconditioning terhadap nasabah sesuai dengan kesepakatan.

g. Hendaknya bank syariah di Pekanbaru lebih banyak mencari referensi lagi, terutama dari negara yang telah eksis baik bank maupun lembaga keuangan syariah lainnya, sebagai acuan bagi pengembangan industri keuangan syariah di pekanbaru khususnya, dan di Indonesia umumnya. h. Hendaknya bank syariah di Pekanbaru lebih menerapkan bisnis syariah,

tidak hanya bisnis profit oriented saja, namun juga perlu memikirkan usaha kecil menengah dan masa depan umat Islam. Karena penulis melihat bank syariah masih relatif ekslusif bagi masyarakat awam.

i. Hendaknya bank syariah lebih inten lagi mensosialisasikan ke masyarakat tentang pentingnya menggunakan jasa-jasa keuangan syariah. Mulai dari funding maupun financing.

membantu syiar Islam dan membantu umat Islam dan perkembangan dan pengembangan perbankan islam di Indonesia.

k. Hendaknya untuk kalangan akademis (mahasiswa, dosen, karyawan) juga profesional tidak lagi menggunakan jasa keuangan bank konvensional dalam penempatan dananya, maupun pembiayaannya. Karena bank syariah di indonesia, terutama di Pekanbaru sudah sangat banyak.

F. DAFTAR PUSTAKA

Al-Jazairy, Abdurrahman, 2000, Kitab Al-Fiqh ‘Ala Al-Mazahib Al-Arba’ah, Kairo: Al-Maktab Ats-Tsaqafy.

Al-Marghinany, 2000, Al-Hidayah Syarh Bidayatul Mubtadi, (Beirut: Darul Kutub Al-Ilmiyah..

Al-Kasany, 2000, Badai’ Ash-Shanai’ fi Tartib Asy-Syarai’, Kairo: Darul Hadits.

An-Nawawy, 2004, Al-Majmu’ Syarh Al-Muhazdzdab, Beirut: Darul Fikr Qudamah,Ibnu,(2005), Al-Mughny, Kairo: Darul Hadits.

Anatonio, Syafii, Muhammad, 2001, Bank Syariah: Dari Teori Ke Praktek, Jakarta: Gema Insani Press.

Az-Zuhaily, Wahbah, 2004, Al-Fiqhul Islami wa Adillatuhu, Damaskus: Darul Fikr.

Ibrahim Warde, 2009, Islamic Finance Keuangan Islam Dalam Perekonomian Global terj. Andriyadi Ramli,Yogyakarta: Pustaka Pelajar.

Latifa M. Al-Gaoud dan Mervyn K. Lewis, 2004, Perbankan Syariah Prinsip Praktek Prospek terj. Burhan Wira Subrata,Jakarta : PT. Serambi Ilmu Semesta.

Nazih Hammad, 1995, Mu’jam Al-Mushtholahat Al-Iqtishodiyah fi Lughotil

Fuqaha’, Riyadh: Ad-Dar Al-Ilmiyah lil Kutub Al-Islamy.

Rodoni, Ahmad Dan Hamid, Abdul, 2008, Lembaga Keuangan Syariah, Jakarta: Zikrul Hakim.

Sudarsono, Heri, 2004, Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi, Yogyakarta: Ekonisia.

Suhendi, Hendi, 2002, Fiqih Muamalah, Jakarta: PT. Raja Grafindo Persada. Syamsuddin, Muhammad bin Al-Khatib Asy-Syarbiny, 1997, Mughnil Muhtaj

Ila Ma’rifah Ma’ani Alfadzil Minhaj, Beirut: Darul Ma’rifah.

Thahmaz, Mahmud, Hamid, Abdul, 2001, Al-Fiqhul Hanafy fi Tsaubihil Jadid, Damaskus: Darul Qalam.