68

BAB III

PELAKSANAAN KERJA MAGANG

3.1. Kedudukan dan Koordinasi

Pelaksanaan kerja magang dilaksanakan di kantor konsultan pajak Firma Widhi Nugroho dan Rekan atau WiN Partners yang berlokasi di Ruko Prominence Blok 38E No. 8-9, Jl. Jalur Sutera Boulevard, Alam Sutera, Tangerang. Penempatan selama kerja magang berlangsung yaitu sebagai junior support. Periode pelaksanaan magang dimulai dari 14 Juni 2021 sampai 13 September 2021.

Pelaksanaan kerja magang didampingi oleh Pak Deddy Kristanto selaku tax manager divisi tax compliance dan dibimbing oleh Rindri Yani, Maria Fransisca, dan Vian Hertana selaku junior consultant.

3.2. Tugas yang Dilakukan

Selama pelaksanaan kerja magang, tugas yang diberikan yaitu terkait dengan jasa tax compliance and bookkeeping. Nama client atau perusahaan yang ditampilkan dalam laporan ini merupakan nama yang disamarkan untuk menjaga kerahasiaan informasi client yang ditangani. Adapun tugas-tugas yang dilakukan selama kerja magang yaitu:

1. Membuat Laporan Review Berdasarkan Kertas Kerja Pemeriksa

Laporan review merupakan summary atas keseluruhan Kertas Kerja Pemeriksa (KKP) yang didalamnya termasuk penjelasan dan kesimpulan serta saran dari

69 konsultan pajak ke perusahaan. Tujuan dibuatnya laporan review adalah agar orang yang membacanya dapat memahami secara singkat tanpa perlu melihat isi keseluruhan KKP secara detail. Laporan review ditujukan baik untuk pihak internal maupun eksternal. Dokumen yang digunakan untuk membuat laporan review yaitu laporan review format Ms. Excel dan KKP all taxes format Ms.

Excel. Prosedur yang dilakukan yaitu:

a. Memperoleh file softcopy laporan review dan KKP all taxes dari senior.

b. Membuka file KKP all taxes lalu input angka yang ada pada kolom SPT WP (Rp) dan Pemeriksa ke file laporan review. Sheet yang menjadi acuan pada all taxes yaitu sheet ‘B’ untuk PPh Badan, ‘C’ untuk PPh Pasal 21, ‘G’ untuk PPh Pasal 23, dan ‘N’ untuk PPN. Sheet yang menjadi input-an dari KKP all taxes yaitu sheet ‘BDN’.

c. Jika sudah selesai, maka laporan review akan diberikan kepada senior untuk di-review.

2. Membuat Jurnal Pengeluaran Cash

Jurnal pengeluaran adalah jurnal yang digunakan untuk mencatat transaksi pengeluaran kas. Tujuan dibuatnya jurnal pengeluaran yaitu untuk melakukan pencatatan terhadap transaksi pengeluaran setiap bulannya. Dokumen yang diperlukan untuk membuat jurnal pengeluaran yaitu hardcopy bon client dan database Accurate. Prosedur yang dilakukan yaitu:

a. Menerima hardcopy bon client dan database Accurate dari senior.

b. Membuka program Accurate, klik ikon kedua ‘Buka Data Perusahaan’, lalu isi kolom nama berkas perusahaan terkait.

70 c. Lalu klik pada tab ‘Aktifitas’, selanjutnya klik ‘Kas & Bank’ dan

‘Pembayaran’.

d. Berdasarkan hardcopy bon client, pada form Other Payment bagian yang diisi yaitu Paid From diisi Cash; Voucher No. diisi sesuai dengan nomor yang tertera pada bon, angka terakhir mengacu pada urutan nomor bon; Date diisi tanggal pada bon; Memo diisi berdasarkan transaksi yang dilakukan;

Amount diisi sesuai dengan total pada bon; Account No. dan Account Name diisi dengan akun yang sesuai; lalu tekan enter pada keyboard; terakhir klik

‘Simpan & Baru’ jika masih ingin melakukan input data baru.

e. Jika sudah selesai, maka database Accurate akan dikirimkan kepada senior untuk di-review.

3. Menyamakan Discount Per Barang Antara Data Ms. Excel dengan Accurate Sales discount adalah potongan harga yang diberikan penjual kepada pembeli sehingga jumlah uang yang diterima dari harga penjualan barang menjadi berkurang. Tujuan dari menyamakan discount per barang antara data Ms. Excel dengan data pada Accurate yaitu pada saat melakukan input data ke dalam Accurate, discount yang memiliki koma tidak akan terbaca sehingga Total Invoice pada Accurate akan berbeda dengan yang seharusnya. Oleh karena itu perlu dilakukan penyamaan discount per barang antara data Ms. Excel yang sebenarnya dengan data pada Accurate. Dokumen yang dibutuhkan yaitu Invoice Detail Listings format Ms. Excel (untuk melihat discount per barang), Invoice Listings format Ms. Excel (untuk melihat local total yang menjadi acuan), dan database Accurate. Prosedur yang dilakukan yaitu:

71 a. Menerima softcopy Invoice Detail Listings dan Invoice Listings serta

database Accurate dari senior.

b. Melakukan pencocokan Amount setelah disc. round pada Invoice Detail Listings dengan local total pada Invoice Listings.

c. Setelah melakukan pencocokan pada kedua Ms. Excel maka selanjutnya membuka program Accurate, klik ikon kedua ‘Buka Data Perusahaan’, lalu isi kolom nama berkas perusahaan terkait.

d. Lalu klik ‘Laporan’ selanjutnya klik ‘Daftar Laporan’. Setelah itu, pilih

‘Laporan Penjualan’ kemudian ‘Rincian Penjualan per Pelanggan’. Isi parameter sesuai dengan periode invoice.

e. Tekan CTRL + F pada keyboard untuk melakukan pencarian nomor invoice secara cepat.

f. Pada form Sales Invoice, lakukan pengubahan pada kolom Disc%

berdasarkan pada data Ms. Excel Invoice Detail Listings sedangkan untuk Total Invoice harus sama dengan local total pada Ms. Excel Invoice Listings.

g. Jika sudah selesai, maka database Accurate, Invoice Detail Listings, dan Invoice Listings akan dikirimkan kepada senior untuk di-review.

4. Melaporkan Insentif PPh Pasal 21 Ditanggung Pemerintah (DTP)

Insentif PPh Pasal 21 Ditanggung Pemerintah (DTP) adalah PPh yang seharusnya dipotong dari penghasilan pegawai menjadi ditanggung pemerintah.

Atas pemanfaatan insentif PPh Pasal 21 maka pemberi kerja wajib melaporkan kepada pemerintah. Tujuan dari melaporkan insentif PPh Pasal 21 DTP adalah untuk memberikan bukti bahwa benar karyawan yang bekerja pada tempat

72 pemberi kerja memanfaatkan insentif PPh Pasal 21 DTP. Dokumen yang diperlukan dalam melaporkan insentif PPh Pasal 21 DTP yaitu format realisasi PPh Pasal 21 DTP dan all tax. Prosedur yang dilakukan yaitu:

a. Menerima softcopy file format realisasi PPh Pasal 21 DTP format Ms. Excel dari senior.

b. Membuka web browser lalu masukkan www.djponline.pajak.go.id pada address bar. Isi NPWP, kata sandi dan kode keamanan.

c. Setelah masuk, klik ‘Layanan’ dan pilih ‘eReporting Insentif COVID-19’.

d. Klik ‘Tambah’ lalu isi Tahun Pelaporan dengan 2021-Semester II dan Jenis Pelaporan dengan PPh Pasal 21 DTP (PMK-82-2021).

e. Isi Masa Pajak sesuai dengan periode yang ingin dilaporkan yaitu Juli (07- 2021). Klik ‘Pilih File Realisasi’ lalu pilih file format realisasi PPh Pasal 21 DTP yang sudah di rename. Terakhir klik ‘Upload’.

f. Jika sudah selesai, informasikan kepada senior bahwa sudah melaporkan laporan realisasi PPh Pasal 21 DTP.

5. Mencetak Bukti Penerimaan Elektronik (BPE) dan SPT Masa PPN dari E- Faktur 3.0 Web Based

Bukti Penerimaan Elektronik (BPE) adalah dokumen digital yang dijadikan bukti atas terlaksananya e-Filing. BPE diterbitkan oleh DJP. Tujuan dari mencetak BPE adalah untuk memastikan bahwa SPT yang dilaporkan melalui e- Filing sudah berhasil. SPT Masa PPN adalah formulir laporan atas PPN yang wajib diisi dan dilaporkan oleh PKP. Tujuan mencetak SPT PPN yaitu untuk

73 memberikan bukti kepada client bahwa atas PPN masa pada periode tertentu sudah diisi, di-review, dan sudah dilaporkan. Prosedur yang dilakukan yaitu:

a. Membuka halaman www.web-efaktur.pajak.go.id pada address bar.

b. Pilih sertifikat perusahaan terkait lalu klik ‘Oke’.

c. Masukkan passphrase berdasarkan data client yang sudah diberikan oleh senior, lalu klik ‘Login’.

d. Pada halaman awal klik ‘Administrasi SPT’ lalu klik ‘Monitoring SPT’.

Selanjutnya klik ‘Lihat BPE’ pada Action.

e. Setelah Bukti Penerimaan Elektronik muncul, klik ‘Cetak PDF’.

f. Untuk mencetak SPT Masa PPN, klik ‘Cetak SPT’ pada kolom Action.

g. Jika sudah selesai, maka BPE dan SPT Masa PPN akan dikirimkan kepada senior untuk di-review.

6. Membuat SPT Masa PPh Pasal 21

SPT Masa adalah SPT yang digunakan untuk melakukan pelaporan atas pembayaran pajak bulanan. Tujuan dibuatnya SPT Masa PPh Pasal 21 yaitu untuk melaporkan pajak penghasilan karyawan dalam negeri. Dokumen yang diperlukan dalam membuat SPT Masa PPh Pasal 21 yaitu database e-SPT Masa 2126, all tax format Ms. Excel, 1721_I_bulanan format CSV, Bukti Penerimaan Negara (BPN), dan Surat Setoran Elektronik. Prosedur yang dilakukan yaitu:

a. Menerima database e-SPT Masa 2126, all tax format Ms. Excel, 1721_I_Bulanan format CSV, Bukti Penerimaan Negara (BPN), dan Surat Setoran Elektronik dari senior.

74 b. Membuka program e-SPT PPh Masa 21-26 lalu klik ‘Open’, lalu pilih database perusahaan terkait. Selanjutnya isi ‘username’ dan ‘password’ dan klik ‘login’.

c. Klik ‘Pilih SPT’ lalu pilih ‘Buat SPT Baru’ lalu pilih sesuai dengan periode SPT yang akan dibuat. Selanjutnya klik ‘Buka SPT’.

d. Klik ‘CSV’, selanjutnya klik ‘Bukti Potong’ dan ‘Pemotongan Pajak Bulanan’ untuk melakukan impor atas data pegawai tetap perusahaan per bulan.

e. Setelah itu pastikan pada form ‘Daftar Pemotongan Pajak Bulanan’ sesuai dengan perhitungan pada 1721_I_bulanan.

f. Setelah melakukan impor atas data pegawai tetap, maka selanjutnya melakukan input untuk non employee. Klik ‘Isi SPT’ lalu ‘Daftar Bukti Potong’ dan selanjutnya klik ‘Tidak Final (1721-II)’.

g. Pada form Daftar Bukti Potong Tidak Final klik ‘Baru’. Pada form Input Bukti Potong Tidak Final, isi bagian NPWP, Nama, NIK, Alamat, Kode Objek Pajak, Jumlah Penghasilan Bruto, Dasar Pengenaan Pajak, dan PPh Dipotong (Rp) sesuai dengan perhitungan pada all tax format Ms. Excel pada sheet ‘PPH 21 NE’.

h. Selanjutnya akan dilakukan input untuk Surat Setoran Pajak (SSP) untuk non insentif dan insentif PPh Pasal 21 Ditanggung Pemerintah (DTP). Klik ‘Isi SPT’ lalu klik ‘Daftar SSP/Pbk (1721-IV)’. Klik ‘Tambah’ pada form Daftar SSP.

75 i. Pada form Input SSP/Pbk dilakukan 2 kali. Untuk proses input pertama dilakukan untuk SSP dan untuk proses input kedua dilakukan unutk SSP PPh Pasal 21 Ditanggung Pemerintah (DTP). Isi Kode Akun Pajak dengan MATA ANGGARAN pada file BPN; Kode Jenis Setoran diisi JENIS SETORAN pada file BPN; Tanggal SSP/Bukti Pbk diisi TANGGAL & JAM BAYAR pada file BPN; NTPN/Nomor Bukti Pbk diisi NTPN pada file BPN;

Jumlah PPh Disetor diisi JUMLAH SETORAN; Keterangan diisi dengan angka 0, lalu klik Simpan. Untuk form SSP kedua didasarkan pada file Surat Setoran Elektronik (SSE). Perbedaannya terletak pada saat input NTPN/Nomor Bukti Pbk diisi sesuai dengan angka 9 + ID BILLING pada file SSE dan Keterangan diisi dengan angka 1.

j. Setelah melakukan input SSP/Pbk, selanjutnya klik ‘Isi SPT’ lalu klik ‘SPT Induk (1721)’. Pada form SPT Masa 21-26 Induk klik ke halaman ‘D.

Lampiran’ lalu checklist nomor ‘7. SURAT SETORAN PAJAK (SSP) DAN/ATAU BUKTI PEMINDAHBUKUAN (Pbk)’ dan diisi 2 lembar sesuai dengan jumlah SSP yang sudah di-input sebelumnya. Klik halaman

‘E. Pernyataan dan Ttd Pemotong’ sesuai dengan arahan dari senior.

k. Klik ‘Cetak’ lalu ‘Formulir SPT’. Cetak semua formulir menggunakan ‘PDF reDirect v2’, lalu atur ‘Preferences’, klik ‘Advanced’ lalu ubah paper size menjadi ‘Legal’, terakhir klik ‘Print’.

l. Menyatukan file BPN dan SSE dengan hasil print SPT. Urutannya yaitu BPN, SSE, SPT Induk, Daftar Pemotongan PPh 21 Bagi Pegawai Tetap,

76 Daftar Bukti Pemotongan PPh 21 (Tidak Final), Daftar Bukti Pemotongan PPh 21 (Final), dan Daftar SSP. Beri nama file, lalu klik ‘Save’.

m. Jika sudah selesai, maka SPT diberikan kepada senior untuk di-review.

7. Membuat SPT Masa PPh Pasal 4 ayat 2

Tujuan dibuatnya SPT Masa PPh Pasal 4 ayat 2 yaitu untuk melaporkan pajak penghasilan yang menjadi objek pajak dalam PPh Pasal 4 ayat 2 seperti penghasilan dari persewaan tanah dan/atau bangunan. Dokumen yang diperlukan dalam membuat SPT Masa PPh Pasal 4 ayat 2 yaitu database e-SPT PPh Masa Pasal 4 ayat (2), all tax, dan BPN. Prosedur yang dilakukan yaitu:

a. Menerima database e-SPT PPh Masa Pasal 4 ayat (2), all tax, dan BPN dari senior.

b. Jika menggunakan e-SPT versi lama maka terlebih dahulu melakukan pendaftaran database pada OCBC Data Source Administrator, namun jika menggunakan e-SPT versi baru maka tidak perlu.

c. Membuka aplikasi e-SPT PPh Masa Pasal 4 ayat (2), pilih ‘Run ad administrator’, kemudian pilih database perusahaan terkait. Masukkan username dan password, klik ‘OK’.

d. Klik ‘Program’ selanjutnya pilih ‘Buat SPT Baru’ kemudian klik ‘BUKA SPT UNTUK DIEDIT KEMBALI/REVISI’.

e. Membuat bukti potong dengan cara klik ‘SPT PPh’ lalu pilih ‘Daftar Bukti Pemotongan/Pemungutan PPh Final Pasal 4 Ayat (2)’, kemudian pada halaman BP Final klik ‘Baru’ dan pilih daftar BP sesuai dengan data pada all tax. Isi nomor bukti potong sesuai dengan urutan pada all tax; tanggal

77 pemotongan isi sesuai dengan date; NPWP, nama dan alamat pemotong pajak akan otomatis terisi; NPWP, nama, dan alamat diisi companys name, Tax ID, dan alamat lawan transaksi; lokasi tanah dan/atau bangunan beserta table perhitungan akan diisi sesuai dengan data all tax, kemudian klik

‘Simpan’.

f. Membuat daftar SSP dengan cara klik ‘SPT PPh’ lalu pilih ‘Daftar Surat Setoran Pajak (SSP)’. Pada formulir SSP isi detail wajib pajak dan uraian SSP sesuai dengan BPN, lalu klik ‘Simpan’.

g. Untuk melihat hasil inputan bukti potong dan daftar SSP pada SPT Induk maka klik ‘SPT PPh’ lalu pilih ‘Surat Pemberitahuan (SPT) Masa PPh Pasal 4 Ayat (2)’. Pada halaman 2 isi tanggal SPT sesuai dengan arahan dari senior, lalu klik ‘Simpan’.

h. Untuk mencetak SPT Masa PPh Pasal 4 ayat 2 maka klik ‘SPT Tools’ lalu klik ‘Menu Cetakan’.

i. Klik ‘Cetak’ lalu ‘Formulir SPT’. Cetak semua formulir menggunakan ‘PDF reDirect v2’, lalu atur ‘Preferences’, klik ‘Advanced’ lalu ubah paper size menjadi ‘Legal’, terakhir klik ‘Print’.

j. Jika sudah selesai, maka SPT diberikan kepada senior untuk di-review.

8. Membuat Jurnal Mutasi Rekening Bank

Mutasi rekening bank adalah catatan atas history dari transaksi yang terjadi pada suatu rekening bank, dapat berupa dana masuk maupun dana yang keluar dari rekening bank. Tujuan dari membuat jurnal mutasi rekening bank adalah untuk mencatat transaksi mutasi rekening bank yang terjadi per bulan atas suatu

78 rekening bank perusahaan. Jurnal penerimaan lain atau form other deposit adalah jurnal yang berfungsi untuk mencatat transaksi penerimaan kas atau bank.

Transaksi penerimaan kas atau bank yang dapat dicatat dalam form ini adalah transaksi yang bersumber dari penerimaan lain-lain (other income) yaitu penerimaan yang tidak berhubungan dengan aktivitas operasional perusahaan.

Purchase invoice adalah bukti transaksi yang diterima oleh pembeli dari penjual saat melakukan pembelian. Atas purchase invoice tersebut maka akan di-input ke dalam form purchase invoice. Jurnal purchase payment adalah jurnal yang digunakan untuk mencatat transaksi pembayaran utang atas pembelian atau pembayaran ke vendor yang sudah dicatat sebelumnya pada form purchase invoice. Tujuan membuat jurnal purchase invoice dan purchase payment adalah untuk mencatat transaksi pembelian barang/jasa serta pembayaran pada periode tertentu. Jurnal voucher pada Accurate adalah jurnal yang berfungsi untuk mencatat transaksi-transaksi yang biasanya dicatat dalam jurnal umum namun transaksi ini tidak dapat dicatat menggunakan form dalam modul lain yang telah tersedia di Accurate. Salah satu transaksi yang dicatat menggunakan jurnal voucher yaitu transaksi transfer dana dari cash/bank ke cash/bank lainnya.

Dokumen yang dibutuhkan dalam membuat jurnal mutasi rekening bank yaitu data mutasi rekening bank perusahaan format Ms. Excel dan database Accurate.

Prosedur yang dilakukan yaitu:

a. Menerima file softcopy mutasi rekening bank format Ms. Excel dan database Accurate dari senior.

79 b. Membuka sheet pada Ms. Excel sesuai dengan bulan yang akan dijurnal ke

Accurate.

c. Mengelompokkan transaksi sejenis pada data mutasi rekening bank format Ms. Excel untuk memudahkan proses input pada Accurate sesuai dengan form transaksi terkait.

d. Membuka program Accurate, klik ikon kedua ‘Buka Data Perusahaan’, lalu isi kolom nama berkas perusahaan terkait.

e. Untuk meng-input transaksi other payment, pada menu dashboard klik

‘Aktifitas’, lalu klik ‘Kas & Bank’ selanjutnya klik ‘Pembayaran’ untuk membuat jurnal other payment. Pada form Other Payment, isi Paid From sesuai dengan nomor rekening perusahaan; Voucher No. diisi sesuai nomor urutan pada data mutasi rekening; Date diisi tanggal pada data mutasi rekening; Memo diisi berdasarkan keterangan; Amount diisi sesuai dengan jumlah pada data mutasi rekening; Account No. dan Account Name diisi dengan akun yang sesuai; lalu tekan enter pada keyboard; terakhir klik

‘Simpan & Baru’ jika masih ingin melakukan input data baru.

f. Untuk meng-input transaksi penerimaan lain, pada menu dashboard klik

‘Aktifitas’ lalu klik ‘Kas & Bank’ selanjutnya pilih ‘Penerimaan’ untuk membuat jurnal penerimaan lain atau form other deposit. Pada form Other Deposit, isi Deposit To sesuai dengan sesuai dengan nomor rekening perusahaan; Voucher No. diisi sesuai nomor urutan pada data mutasi rekening; Date diisi tanggal pada data mutasi rekening; Memo diisi berdasarkan keterangan; Amount diisi sesuai dengan jumlah pada data mutasi

80 rekening; Account No. dan Account Name diisi dengan akun yang sesuai; lalu tekan enter pada keyboard; terakhir klik ‘Simpan & Baru’ jika masih ingin melakukan input data baru.

g. Untuk meng-input transaksi purchase invoice, pada menu dashboard klik

‘Pembelian’ lalu pilih ‘Pembelian’ dan selanjutnya klik ‘Faktur Pembelian’

untuk membuat jurnal purchase invoice. Pada menu dashboard klik

‘Aktifitas’ lalu pilih ‘Pembelian’ dan selanjutnya klik ‘Pembayaran Pembelian’ untuk membuat jurnal purchase payment. Pada form Purchase Invoice, pada bagian vendor isi sesuai dengan lawan transaksi; Form No. dan Invoice No. diisi sesuai dengan keterangan; Invoice Date dan Ship Date diisi sesuai dengan tanggal transaksi; Amount diisi sesuai dengan jumlah; Account No. dan Account Name diisi dengan akun yang sesuai; lalu tekan enter pada keyboard; terakhir klik ‘Simpan & Baru’ jika masih ingin melakukan input data baru. Pada form Purchase Payment, pada bagian vendor isi sesuai dengan lawan transaksi. Setelah pilih vendor maka akan terlihat semua transaksi terkait dengan vendor tersebut untuk yang belum dibayarkan.

Kemudian pilih salah satu dengan cara checklist pada kolom ‘Bayar’, selanjutnya klik ‘Simpan dan Baru’. Maka selanjutnya akan muncul form Purchase Invoice yang sudah bertuliskan Paid.

f. Untuk meng-input jurnal voucher, pada menu dashboard klik ‘Buku Besar’

dan pilih ‘Bukti Jurnal Umum’. Pada form Journal Voucher, isi Voucher No.

diisi sesuai nomor urutan pada data mutasi rekening; Date diisi tanggal pada data mutasi rekening; Description diisi berdasarkan keterangan; Account No.

81 dan Account Name diisi sesuai akun yang sesuai; Debit dan Credit diisi sesuai dengan jumlah; lalu tekan enter pada keyboard; terakhir klik ‘Simpan

& Baru’ jika masih ingin melakukan input data baru.

h. Jika sudah selesai, maka database Accurate akan dikirimkan kepada senior untuk di-review.

9. Melakukan Rekonsiliasi PPN

Rekonsiliasi PPN merupakan proses mencocokan data pada SPT masa PPN dengan laporan keuangan suatu perusahaan. Tujuan dari rekonsiliasi PPN adalah untuk mengetahui detail transaksi sebuah perusahaan dan apa saja yang menyebabkan adanya perbedaan tersebut. Rekonsiliasi dilakukan atas Pajak Keluaran (PK). Dokumen yang diperlukan saat melakukan rekonsiliasi PPN yaitu faktur pajak keluaran format Ms. Excel dan rincian faktur penjualan format Ms. Excel. Prosedur yang dilakukan yaitu:

a. Menerima file faktur pajak keluaran dan rincian faktur penjualan dari senior.

b. Pada file rincian faktur penjualan buka sheet ‘Rincian Faktur Penjualan’, lalu klik ‘Sort & Filter’ dan pilih ‘Filter’, selanjutnya checklist pelanggan yang sesuai dengan data pada faktur pajak keluaran.

c. Lakukan copy and paste pada sheet baru dengan nama ‘FP’, lalu urutkan data yang ada pada rincian faktur penjualan sesuai dengan faktur pajak keluaran, jika sudah sesuai makan beri fill color kuning, untuk gabungan beberapa invoice maka diberi warna lain selain kuning. Untuk pajak digunggung maka pada saat filter, lakukan checklist pada pelanggan yang tidak termasuk ke dalam sheet ‘FP’, lalu pindahkan ke sheet ‘Gunggung’.

82 d. Jika sudah selesai, maka file faktur pajak keluaran dan rincian faktur

penjualan akan dikirimkan kepada senior untuk di-review.

10. Menghitung PPh Pasal 21 Pegawai Tetap dan Non Pegawai

PPh Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi Subjek Pajak Dalam Negeri (SPDN), sebagaimana dimaksud dalam Pasal 21 Undang-Undang Pajak Penghasilan. Tujuan dilakukannya penghitungan PPh Pasal 21 untuk pegawai tetap dan non pegawai adalah untuk kepentingan pengisian SPT Masa PPh Pasal 21 perusahaan per masa. Dokumen yang diperlukan dalam menghitung PPh Pasal 21 yaitu perhitungan file Ms.

Excel kertas kerja perhitungan PPh Pasal 21 Jan-Des, file Ms. Excel kertas kerja perhitungan PPh Pasal 21 NE serta file Ms. Excel tunjangan non gaji, freelance, dan reward. Prosedur yang dilakukan yaitu:

a. Menerima file Ms. Excel kertas kerja perhitungan PPh Pasal 21 Jan-Des, file Ms. Excel kertas kerja perhitungan PPh Pasal 21 NE serta file Ms. Excel tunjangan non gaji, freelance, dan reward dari senior.

b. Mengisi kertas kerja sesuai dengan bulan sebelumnya untuk PPh Pasal 21 pegawai tetap, sedangkan untuk kertas kerja non pegawai diisi berdasarkan file Ms. Excel tunjangan non gaji, freelance, dan reward.

c. Jika sudah selesai, maka file Ms. Excel kertas kerja perhitungan PPh Pasal 21 Jan-Des dan file Ms. Excel kertas kerja perhitungan PPh Pasal 21 NE akan dikirimkan kepada senior untuk di-review.

83 11. Membuat Summary All Tax

Summary all tax merupakan rincian perhitungan pajak terutang per bulan yang akan diberikan kepada client untuk dilunasi. Tujuan dibuatnya summary all tax adalah untuk memberikan informasi kepada client atas pajak terutangnya yang harus segera dilunasi. Dokumen yang diperlukan dalam membuat summary all tax yaitu kertas kerja summary all tax serta softcopy atas bukti transaksi pajak terkait seperti perhitungan PPh Pasal 21, faktur pajak serta invoice. Prosedur yang dilakukan yaitu:

a. Menerima kertas kerja summary all tax dan softcopy atas bukti transaksi pajak terkait dari senior.

b. Melakukan perhitungan pajak terkait sesuai dengan kertas kerja summary all tax sehingga dapat diketahui PPh terutang pada periode tertentu.

c. Jika sudah selesai, maka kertas kerja summary all tax akan dikirimkan kepada senior untuk di-review.

12. Membuat Surat Setoran Elektronik (SSE) PPh Pasal 21 DTP, PPh Pasal 21, dan PPh Pasal 23

Surat Setoran Elektronik (SSE) adalah bukti pembayaran elektronik atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh menteri keuangan. Tujuan membuat SSE adalah untuk mendapatkan kode billing atau ID Billing pajak sehingga perusahaan dapat membayar kewajiban perpajakannya. Dokumen yang diperlukan untuk membuat SSE adalah all tax format Ms. Excel. Prosedur yang dilakukan yaitu:

84 a. Menerima file all tax per periode format Ms. Excel dari senior.

b. Membuka file all tax lalu klik sheet summary.

c. Membuka DJP online, lalu masukan NPWP, password serta kode verifikasi.

d. Setelah masuk ke menu utama DJP online, klik ‘Bayar’ lalu klik ‘e-Billing’, selanjutnya klik ‘Isi SSE’.

e. Mengisi form surat setoran elektronik, dimulai dari paling atas ke bawah.

NPWP, nama dan alamat akan terisi secara otomatis sesuai dengan akun yang login ke DJP online.

f. Mengisi jenis pajak dan jenis setoran sesuai dengan file all tax bagian MAP Code. Masa pajak dan tahun pajak diisi sesuai dengan masa pajak yang pajaknya akan dibayarkan. Jumlah setoran diisi sesuai dengan file all tax bagian tax. Uraian diisi sesuai dengan pajak penghasilan yang akan dibayarkan.

g. Setelah terisi semua, klik ‘Buat Kode Billing’ lalu isikan kode keamanan, klik ‘Submit’. Ketika sudah muncul ringkasan surat setoran elektronik, klik

‘Cetak’.

h. Jika sudah selesai, kirim file SSE format PDF ke senior untuk di-review.

13. Membuat Laporan Realisasi PPh Pasal 21 Ditanggung Pemerintah Laporan realisasi PPh Pasal 21 Ditanggung Pemerintah (DTP) merupakan laporan yang wajib dibuat dan dilaporkan oleh pemberi kerja yang memanfaatkan fasilitas atau insentif atas PPh Pasal 21 DTP bagi pekerjanya.

Laporan realisasi PPh Pasal 21 DTP dilaporkan paling telat tanggal 20 bulan berikutnya setelah masa pajak berakhir. Tujuan dibuatnya laporan PPh Pasal 21

85 DTP ini adalah untuk melaporkan kepada DJP bahwa pemberi kerja telah memanfaatkan insentif atas PPh Pasal 21 DTP. Dokumen yang dibutuhkan dalam membuat laporan realisasi PPh Pasal 21 DTP yaitu all tax format Ms.

Excel, SSE serta fomulir format realisasi PPh Pasal 21 DTP format Ms. Excel.

Prosedur yang dilakukan yaitu:

a. Menerima file all tax, SSE serta fomulir format realisasi PPh Pasal 21 DTP format Ms. Excel dari senior.

b. Melakukan filter by color untuk pekerja yang mendapat insentif PPh Pasal 21 DTP pada file all tax.

c. Pada file format realisasi PPh Pasal 21 DTP, klik sheet ‘FAS21DTP’ lalu isi NO sesuai urutan dan jumlah pegawai; NAMA PEGAWAI diisi name;

NPWP diisi tax ID no; NIK diisi NIK; PENGHASILAN BRUTO diisi bruto;

PPH PASAL 21 DTP diisi PPh 21 DTP; terakhir klik ‘Validasi’.

d. Selanjutnya klik sheet ‘KODE BILLING’, isi NO sesuai urutan; KODE BILLING diisi dengan ID BILLING pada file SSE lalu klik ‘Validasi’. Pada sheet ‘REKAP’ sudah secara otomatis terisi sesuai dengan sheet

‘FAS21DTP’ dan ‘KODE BILLING’.

e. Jika sudah selesai, maka file format realisasi PPh Pasal 21 DTP akan dikirimkan ke senior untuk di-review.

14. Mengisi Formulir Perubahan Identias Wajib Pajak

Perubahan identitas wajib pajak dilakukan karena terdapat perbedaan dalam administrasi perpajakan dengan keadaan yang sebenarnya. Tujuan dari mengisi formulir perubahan identitas wajib pajak yaitu sebagai dokumen yang digunakan

86 untuk melakukan permohonan perubahan identitas WP kepada DJP. Dokumen yang diperlukan dalam mengisi formulir perubahan identitas WP yaitu formulir perubahan data badan, akta pendirian, akta perubahan, KTP pengurus, data NPWP perusahaan serta formulir tambahan untuk permintaan sertifikat elektronik. Prosedur yang dilakukan yaitu:

a. Menerima formulir perubahan data badan, akta pendirian, akta perubahan, KTP pengurus NPWP perusahaan serta formulir tambahan untuk permintaan sertifikat elektronik dari senior.

b. Pada formulir perubahan data badan, bagian yang diisi hanya yang berkaitan dengan perubahannya saja. Maka yang diisi pada sheet ‘Halaman 1’ yaitu bagian A. IDENTITAS WAJIB PAJAK diisi NPWP dan Nama Wajib Pajak sesuai dengan NPWP dan Nama Wajib Pajak perusahaan yang ingin melakukan perubahan; bagian B. PERUBAHAN DATA WAJIB PAJAK BADAN diisi pada nomor 4 yaitu Nomor Dokumen Pendirian diisi sesuai dengan nomor pada akta pendirian, Tempat/Tanggal Dokumen diisi sesuai dengan tempat dan tanggal terbitnya akta pendirian, Nama Notaris/Pejabat Penandatangan diisi sesuai dengan notaris pada akta pendirian, Nomor Dokumen Perubahan diisi sesuai dengan nomor pada akta perubahan; bagian B nomor 8 yaitu Nama, Jabatan, Kebangsaan, NIK dan NPWP diisi sesuai dengan akta perubahan, NPWP dan KTP WP terkait, pada sheet ‘Halaman 2’ masih melanjutkan bagian B nomor 8.

c. Pada sheet ‘Lampiran Pengurus Badan’ isi bagian I. PENGURUS sesuai dengan KTP dan formulir tambahan untuk permintaan sertifikat elektronik.

87 d. Jika sudah selesai, maka formulir perubahan data badan akan dikirimkan ke

senior untuk di-review.

15. Meng-input Rekening Giro ke Rekening Koran Format Ms. Excel Rekening giro adalah simpanan dari nasabah baik badan usaha maupun perseorangan dalam Rupiah ataupun mata uang asing yang penarikannya dapat dilakukan kapan saja, selama jam kerja dengan menggunakan warkat cek dan bilyet giro. Sedangkan rekening koran adalah laporan bulanan dari bank yang menunjukkan transaksi dan jumlah saldo bank dari pemilik rekening. Tujuan dilakukannya proses input rekening giro ke rekening koran adalah untuk memberikan summary kepada perusahaan akan transaksi dari rekening gironya selama per bulan. Dokumen yang diperlukan dalam meng-input rekening giro ke rekening koran yaitu rekening giro dan kertas kerja rekening koran format Ms.

Excel. Prosedur yang dilakukan yaitu:

a. Menerima file softcopy rekening giro dan kertas kerja rekening koran format Ms. Excel dari senior.

b. Pada kertas kerja rekening koran format Ms. Excel untuk sheet ‘IDR’ diisi dengan transaksi rekening giro IDR sedangkan untuk sheet ‘USD’ diisi berdasarkan transaksi rekening giro USD.

c. Khusus untuk sheet ‘USD’ pada bagian KURS harus diisi berdasarkan Kurs Menteri Keuangan (KMK) sesuai dengan tanggal transaksi.

d. Jika sudah selesai, maka kertas kerja rekening koran format Ms. Excel akan dikirimkan kepada senior untuk di-review.

88 16. Meng-input Bukti Potong dan Nomor Transaksi Penerimaan Negara

(NTPN) PPh Pasal 23

Bukti potong (Bupot) adalah formulir yang digunakan pihak pemotong atau pemungut pajak sebagai bukti telah melakukan pemotongan PPh Pasal 23 dan/atau PPh Pasal 26. Nomor Transaksi Penerimaan Negara (NTPN) adalah nomor unik tanda bukti pembayaran/penyetoran ke kas negara yang diterbitkan sistem settlement dan terdiri atas kombinasi huruf dan angka. Tujuan dari input bupot dan NTPN adalah sebagai kelengkapan dalam melaporkan SPT Masa PPh Pasal 23 di DJP online. Dokumen yang diperlukan untuk meng-input bupot dan NTPN PPh Pasal 23 yaitu all tax dan BPN. Prosedur yang dilakukan yaitu:

a. Menerima file softcopy all tax dan BPN dari senior.

b. Login DJP online dengan menggunakan NPWP serta password perusahaan terkait. Klik ‘Lapor’ lalu pilih ‘Pra Pelaporan’ kemudian klik ‘e-Bupot PPh Pasal 23/26’.

c. Untuk input bukti potong maka klik ‘Bukti Pemotongan’ kemudian pilih

‘Pasal 23’ dan klik ‘Input BP 23’. Isi bagian identitas wajib pajak yang dipotong sesuai dengan data lawan transaksi pada all tax. Dasar pemotongan, pajak penghasilan yang dipotong, dan identitas pemotong pajak diisi sesuai dengan data pada all tax. Jika sudah, maka klik ‘Simpan’ dan klik ‘OK’.

d. Untuk input bukti penyetoran maka klik ‘SPT Masa PPh’ dan pilih

‘Perekaman Bukti Penyetoran’. Isi tahun pajak dan masa pajak sesuai dengan periode pelaporan SPT, lalu klik ‘Buat Kode Billing’ dan klik ‘OK’.

89 Selanjutnya klik ‘Input Bukti Setor’ dan isi sesuai dengan file BPN lalu klik

‘Simpan’.

e. Jika sudah selesai, maka beri tahu senior bahwa telah melakukan input bupot dan NTPN untuk selanjutnya di-review oleh senior.

17. Melaporkan SPT Masa PPh Pasal 4 ayat 2

PPh Pasal 4 ayat 2 merupakan pajak yang dikenakan pada WP Badan maupun WP OP atas beberapa jenis penghasilan yang didapatkan dan pemotongan pajaknya bersifat final. Tujuan dari melaporkan SPT Masa PPh Pasal 4 ayat 2 adalah untuk melakukan pelaporan atas pembayaran PPh Pasal 4 ayat 2 bulanan.

Dokumen yang dibutuhkan untuk melaporkan SPT Masa PPh Pasal 4 ayat 2 yaitu SPT PPh Pasal 4 ayat 2 format CSV dan Bukti Penerimaan Negara (BPN).

Prosedur yang dilakukan yaitu:

a. Menerima SPT PPh Pasal 4 ayat 2 format CSV dan Bukti Penerimaan Negara (BPN) dari senior.

b. Login ke akun DJP perusahaan terkait, klik ‘Lapor’ lalu pilih ‘e-Filing’.

Selanjutnya klik ‘Buat SPT’ dan pilih SPT beserta lampiran, kemudian klik

‘Start Upload’.

c. Ketika proses upload sudah berhasil serta jumlah dan masa pajak sesuai maka klik ‘di sini’ pada bagian ambil kode verifikasi, kemudian klik ‘Kirim SPT’.

d. Lihat Bukti Penerimaan Elektronik (BPE) pada bagian Arsip SPT lalu cetak SPT menggunakan snipping tool.

90 e. Jika sudah selesai, maka BPE berupa image akan dikirimkan kepada senior

untuk di-review.

18. Mengisi Formulir Pemberitahuan Ekspor Jasa Kena Pajak

Ekspor Jasa Kena Pajak (EJKP) adalah setiap kegiatan JKP yang dihasilkan di dalam Daerah Pabean untuk dimanfaatkan oleh Penerima EJKP di luar Daerah Pabean. Tujuan mengisi formulir pemberitahuan EJKP adalah sebagai dokumen pelengkap yang akan dilampirkan pada saat melaporkan SPT masa PPN.

Dokumen yang diperlukan saat mengisi formulir pemberitahuan EJKP yaitu invoice serta formulir PEJKP. Prosedur yang dilakukan yaitu:

a. Menerima softcopy invoice dan formulir PEJKP dari senior.

b. Mengisi bagian eksportir JKP/BKP tidak berwujud, pemesan dan jenis ekspor JKP sesuai dengan data pada invoice.

c. Jika sudah selesai, maka formulir PEJKP akan diberikan kepada senior untuk di-review.

3.3. Uraian Pelaksanaan Kerja Magang 3.3.1. Proses Pelaksanaan

Pelaksanaan kerja magang dilakukan selama 60 hari kerja yang terbagi menjadi 10 hari Work From Office (WFO) dan 60 hari Work From Home (WFH). Periode magang dimulai dari 14 Juni 2021 sampai dengan 13 September 2021. Pekerjaan yang dilakukan terkait dengan tax compliance and bookkeeping. Seluruh dokumen yang digunakan selama pelaksanaan kerja magang merupakan data dari perusahaan.

Uraian akan tugas-tugas yang dilakukan untuk masing-masing perusahaan yaitu:

1. Membuat Laporan Review Berdasarkan Kertas Kerja Pemeriksa

91 Laporan review berdasarkan KKP dilakukan untuk tahun 2017. Berikut dibawah ini merupakan tahapan yang dilaksanakan:

1. Menerima file softcopy laporan review format Ms. Excel dan KKP all taxes format Ms. Excel dari senior. Pada laporan review sheet yang diisi yaitu

‘BDN’ sedangkan pada sheet pada KKP all taxes yang menjadi acuan dalam pengisian laporan review yaitu ‘B’ untuk PPh Badan, ‘C’ untuk PPh Pasal 21, ‘G’ untuk PPh Pasal 23, dan ‘N’ untuk PPN.

2. Laporan review akan diisi secara berurutan mulai dari PPh Badan sampai dengan yang terakhir yaitu PPN. Untuk ‘Peredaran Usaha’ pada laporan review sheet ‘BDN’ (Gambar 3.1) akan diisi sesuai dengan ‘Peredaran Usaha’ pada KKP sheet ‘B’ (Gambar 3.2) yaitu ‘63.959.272.162’. Demikian pula dengan harga pokok penjualan hingga bawah pada laporan review akan diisi sesuai dengan KKP.

Gambar 3.1

Laporan Review Bagian PPh Badan

92 Gambar 3.2

KKP Bagian B

3. Setelah PPh Badan maka selanjutnya pada laporan review akan diisi PPh Pasal 21. Untuk ‘Pegawai Tetap’ pada laporan review sheet ‘BDN’ (Gambar 3.3) akan diisi sesuai dengan ‘Pegawai Tetap’ pada KKP sheet ‘C’ (Gambar 3.4) yaitu ‘1.111.500.000,00’.

Gambar 3.3

Laporan Review Bagian PPh Pasal 21

93 Gambar 3.4

KKP Bagian C

4. Selanjutnya yaitu pengisian laporan review atas PPh Pasal 23. Untuk ‘PPh Pasal 22/23/26’ pada laporan review sheet ‘BDN’ (Gambar 3.5) akan diisi sesuai dengan ‘JUMLAH OBJEK PPH PASAL 23’ pada KKP sheet ‘G’

(Gambar 3.6) yaitu ’76.802.498’.

Gambar 3.5

Laporan Review Bagian PPh Pasal 23

94 Gambar 3.6

KKP Bagian G

5. Pajak yang diisi pada laporan review yaitu PPN. Untuk ‘Penyerahan yang PPN-nya harus dipungut sendiri’ pada laporan review sheet ‘BDN’ (Gambar 3.7) akan diisi sesuai dengan ‘Penyerahan yang PPN-nya harus dipungut sendiri’ pada KKP sheet ‘N’ (Gambar 3.8) yaitu ’63.959.272.162’.

Gambar 3.7

Laporan Review Bagian PPN

95 Gambar 3.8

KKP Bagian N

6. Hasil dari laporan review seperti Gambar 3.1, Gambar 3.3, Gambar 3.5, dan Gambar 3.7 akan dikirimkan kepada senior untuk di-review.

Selama kerja magang, membuat laporan review berdasarkan KKP all taxes dilakukan untuk PT RMS tahun 2017. Hasil dari input laporan review secara ringkas dapat dilihat dalam sheet ‘ES’ seperti pada Lampiran 6.

2. Membuat Jurnal Pengeluaran Cash

Jurnal pengeluaran cash dilakukan untuk periode Mei sampai Agustus 2021.

Berikut dibawah ini merupakan tahapan yang dilaksanakan:

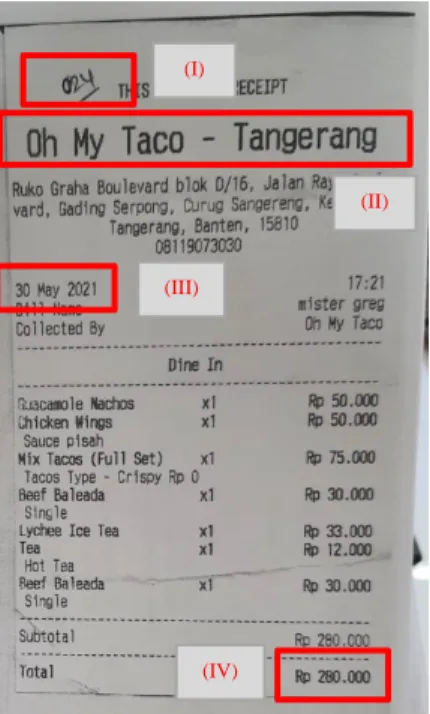

1. Menerima hardcopy kumpulan bon client dari senior. Data yang akan di- input yaitu nama toko/restoran/rumah sakit/minimarket/SPBU (Gambar 3.9 Poin II), tanggal (Gambar 3.9 Poin III), dan total (Gambar 3.9 Poin IV).

Pada tiap bon akan diberi tanda dengan cara menuliskan nomor sesuai dengan urutan Voucher No. pada Accurate seperti pada Gambar 3.9 Poin I.

96 Gambar 3.9

Bon Client

2. Membuka program Accurate lalu klik ‘Buka Data Perusahaan’ seperti pada Gambar 3.10, lalu isi ikon ‘Nama berkas’ dengan file nama perusahaan terkait seperti pada Gambar 3.11.

Gambar 3.10 Homepage Accurate

(I)

(II)

(III)

(IV)

97 Gambar 3.11

Buka Database

3. Dalam menu dashboard pilih ‘Aktifitas’, lalu klik ‘Kas & Bank’

selanjutnya klik ‘Pembayaran’ seperti pada Gambar 3.12.

Gambar 3.12 Dashboard Accurate

4. Isi Paid From dengan ‘Cash’ (Gambar 3.13 Poin I); Voucher No. diisi dengan ‘CO/TSP/2021/05/024’ (Gambar 3.13 Poin II); Date diisi sesuai dengan tanggal pada bon yaitu ‘30/05/2021’ (Gambar 3.13 Poin III); Memo diisi dengan ‘Makan di Oh My Taco Tangerang Gading Serpong’ (Gambar 3.13 Poin IV); Amount diisi sesuai dengan total harga pada bon yaitu

‘280.000’ (Gambar 3.13 Poin V); pada Account No. lakukan searching

‘Employee Meal Expense’ maka Account No. akan terisi sesuai default (Gambar 3.13 Poin VI); lalu pencet enter pada keyboard dan klik ‘Simpan

& Baru’ (Gambar 3.13 Poin VII) jika ingin meng-input data bon yang lain.

98 Gambar 3.13

Other Payment

5. Setelah selesai melakukan input bon, selanjutnya melihat buku besar hasil input. Pada menu dashboard pilih ‘Laporan’ lalu klik ‘Daftar Laporan’

seperti pada Gambar 3.14. Selanjutnya klik ‘Buku Besar’ pada kategori laporan kemudian pilih ‘Neraca Saldo’ pada detail laporan seperti Gambar 3.15.

Gambar 3.14 Dashboard Accurate

(I) (II)

(III)

(IV)

(V)

(VI)

(VII)

99 Gambar 3.15

Kategori Laporan Accurate

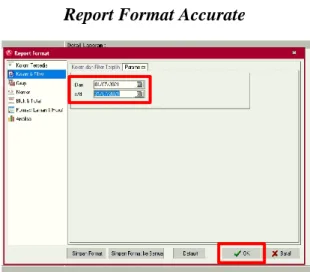

6. Pada tab report format isi kolom dari dengan tanggal awal tahun yaitu

‘01/01/2021’ (Gambar 3.16 Poin I) dan isi kolom s/d dengan akhir periode bon atau tanggal pada saat dilakukannya jurnal yaitu ‘18/06/2021’ (Gambar 3.16 Poin II), selanjutnya klik ‘OK’ (Gambar 3.16 Poin III).

Gambar 3.16 Report Format Accurate

7. Setelah muncul neraca saldo perusahaan terkait, maka double klik

‘Perubahan Debit’ pada akun cash seperti Gambar 3.17.

(I)

(II)

(III)

100 Gambar 3.17

Neraca Saldo PT TSP

8. Hasil input bon untuk jurnal pembayaran secara cash dapat dilihat melalui buku besar rinci seperti pada Gambar 3.18 yang akan diberikan kepada senior untuk di-review.

Gambar 3.18 Buku Besar Rinci PT TSP

9. Setelah selesai, maka database Accurate akan dikirimkan kepada senior untuk di-review.

Selama kerja magang, input bon untuk jurnal pembayaran cash dilakukan untuk PT TSP selama periode Mei 2021 dengan total transaksi sebanyak 64 transaksi, periode Juni 2021 sebanyak 54 transaksi, periode Juli sebanyak 20 transaksi dan

PT TSP

PT TSP

101 periode Agustus sebanyak 4 transaksi. Buku besar rinci dapat dilihat secara lebih lengkap pada Lampiran 7.

3. Menyamakan Discount Per Barang Antara Data Ms. Excel dengan Accurate

Sales discount yang dicocokkan untuk periode Mei dan Juli 2021. Berikut tahapan yang dilaksanakan:

1. Menerima softcopy Invoice Detail Listings (Gambar 3.19) dan Invoice Listings (Gambar 3.20) serta database Accurate dari senior. Dilakukannya edit pada kolom discount di Accurate karena pada saat melakukan import invoice detail listings yang sebelumnya sudah dilakukan oleh senior, Accurate secara otomatis akan membulatkan angka dengan koma ke atas.

Sehingga total invoice pada Accurate berbeda dengan yang seharusnya.

Maka harus dilakukan edit secara manual atas data di Accurate berdasarkan data seharusnya. Sebelum mencocokkan sales discount pada Accurate dengan Invoice Detail Listings maka akan dilakukan pencocokkan Amount setelah disc. round (Gambar 3.19 Poin III) dengan Local Total (Gambar 3.20 Poin II). Jika sudah sama maka pada Invoice Detail Listings (Gambar 3.19) dan Invoice Listings (Gambar 3.20) diberi fill color warna kuning, jika berbeda maka beri warna biru. Sebagai contoh, pada Gambar 3.19 terdapat Doc No. ‘IV-00002768’ (Gambar 3.19 Poin I) dengan nilai Discount ‘42,5%’ (Gambar 3.19 Poin II) dan nilai Amount setelah disc round sebesar ‘2.479.500’ (Gambar 3.19 Poin III). Ketika dicocokkan dengan file Invoice Listings nilai Local Total yang tercatat yaitu

102

‘2.501.250’ (Gambar 3.20 Poin II). Karena adanya perbedaan antara nilai Amount setelah disc round dan nilai Local Total maka diberi fill color warna biru.

Gambar 3.19 Invoice Detail Listings

Gambar 3.20 Invoice Listings

2. Membuka program Accurate lalu klik ‘Buka Data Perusahaan’ seperti pada Gambar 3.10, lalu isi ikon ‘Nama berkas’ dengan file nama perusahaan terkait seperti pada Gambar 3.11.

3. Dalam menu dashboard pilih ‘Laporan’ lalu klik ‘Daftar Laporan’ seperti pada Gambar 3.21 lalu pilih ‘Laporan Penjualan’ (Gambar 3.22 Poin I) dan klik ‘Rincian Penjualan per Pelanggan’ (Gambar 3.23 Poin II). Pada tampilan ‘Report Format’ isi ‘Dari’ dan ‘s/d’ sesuai dengan periode data invoice yang akan di-input yaitu ‘01/07/2021’ dan ‘31/07/2021’, lalu klik

‘OK’ seperti pada Gambar 3.23.

(I) (II)

(III)

(I) (II)

103 Gambar 3.21

Dasboard Accurate

Gambar 3.22 Kategori Laporan Accurate

Gambar 3.23 Report Format Accurate

4. Setelah masuk ke rincian penjualan per pelanggan maka tekan ‘CTRL + F’

pada keyboard untuk mempercepat pencarian untuk pelanggan berdasarkan nomor invoice yaitu ‘IV-00002768’ kemudian klik ‘Find (F3)’ seperti pada

(I)

(II)

104 Gambar 3.24 Lalu akan muncul nama pelanggan beserta dengan nomor invoice, tanggal invoice, dan total invoice yang sebelum diubah yaitu

‘2.479.500,00’ (Gambar 3.25).

Gambar 3.24 Find Text Accurate

Gambar 3.25

National Global School Baru Accurate

5. Pada form Sales Invoice, ubah kolom Disc% dari ‘43’ (Gambar 3.26 Poin I) menjadi ’42,5’ (Gambar 3.26 Poin III) sesuai dengan kolom Discount pada Invoice Detail Listings (Gambar 3.19 Poin II). Total Invoice pada form Sales Invoice yang sudah di-edit (Gambar 3.26 Poin IV) harus sama dengan Local Total (Gambar 3.20 Poin II) yaitu ‘2.501.250,00’. Kemudian klik

‘Simpan & Tutup’. Maka tampilan rincian penjualan per pelanggan akan

105 berubah menjadi ‘2.501.250,00’ (Gambar 3.27) sesuai dengan Local Total (Gambar 3.20 Poin II).

Gambar 3.26 Sales Invoice

(III)

(IV)

(I)

(II)

106 Gambar 3.27

National Global School Baru Accurate

6. Hasil atas perubahan discount dapat dilihat pada jurnal transaksi seperti berikut:

Gambar 3.28

Transaction Journal PT PPI

7. Setelah selesai, maka softcopy Invoice Detail Listings, Invoice Listings, dan database Accurate akan dikirimkan kepada senior untuk di-review.

Selama kerja magang, menyamakan discount per barang antara data Ms. Excel dengan Accurate dilakukan untuk PT PPI selama periode Mei dan Juli 2021.

Jurnal transaksi atas perubahan discount dapat dilihat pada Lampiran 8.

PT PPI

107 4. Melaporkan Insentif PPh Pasal 21 Ditanggung Pemerintah

Melaporkan insentif PPh Pasal 21 DTP dilakukan untuk periode Mei dan Juli 2021. Berikut dibawah ini merupakan tahapan yang dilaksanakan:

1. Menerima softcopy file format realisasi PPh Pasal 21 DTP format Ms. Excel dari senior seperti pada Gambar 3.29.

Gambar 3.29

Format Realisasi PPh Pasal 21 DTP

2. Membuka web browser lalu masukkan www.djponline.pajak.go.id pada address bar. Lalu Isi NPWP, kata sandi atau password dan kode keamanan, kemudian klik ‘Login’ seperti pada Gambar 3.30.

Gambar 3.30 Login DJP Online

NPWP

Password

108 3. Setelah masuk ke halaman DJP maka klik ‘Layanan’ (Gambar 3.31 Poin I) lalu scroll down dan pilih ‘eReporting Insentif COVID-19’ (Gambar 3.31 Poin II).

Gambar 3.31 Layanan DJP Online

4. Pada halaman Dashboard eReporting Insentif COVID-19 klik ‘Tambah’

seperti pada Gambar 3.32 atau langsung klik ‘Lapor’ (Gambar 3.33 Poin I).

Lalu pada tab Lapor isi Tahun Pelaporan ‘2021-Semester II’ (Gambar 3.33 Poin II) sesuai dengan periode Laporan Realisasi PPh Pasal 21 DTP yaitu Juli 2021 dan Jenis Pelaporan ‘PPh Pasal 21 DTP (PMK-82 2021)’ (Gambar 3.33 Poin III) kemudian klik ‘Lanjutkan’ (Gambar 3.33 Poin IV).

Gambar 3.32

Dashboard e-Reporting Covid-19

(I)

(II)

109 Gambar 3.33

Lapor e-Reporting Covid-19

5. Selanjutnya upload file realisasi yang sudah diberikan senior seperti pada Gambar 3.29 dengan cara klik ‘Pilih File Dokumen’ (Gambar 3.34) lalu pilih dokumen dengan format Ms. Excel (.xls) seperti pada Gambar 3.35 lalu klik ‘Upload’ (Gambar 3.36). Klik ‘OK’ (Gambar 3.37) pada saat muncul pop up ‘Pelaporan berhasil di upload’.

Gambar 3.34

Pelaporan Realisasi PPh Pasal 21 DTP (PMK-82)

(I)

(II)

(III)

(IV)

110 Gambar 3.35

Laporan Realisasi PPh Pasal 21 DTP

Gambar 3.36

Pelaporan Realisasi PPh Pasal 21 DTP (PMK-82)

111

Gambar 3.37 Pelaporan Berhasil

6. Untuk memastikan bahwa pelaporan atas laporan realiasi PPh Pasal 21 berhasil maka klik ‘Monitoring’ (Gambar 3.38 Poin I) dan lihat pada baris pertama pada tabel Monitoring Pelaporan seperti pada Gambar 3.38 Poin II, lalu klik icon yang ada pada kolom ‘Aksi’ untuk melihat ‘Detail Monitoring’.

Gambar 3.38

Monitoring e-Reporting Covid-19

(I)

(II)

112 7. Jika sudah selesai, informasikan kepada senior bahwa sudah melaporkan

laporan realisasi PPh Pasal 21 DTP.

Selama kerja magang, melaporkan insentif PPh Pasal 21 DTP dilakukan untuk PT AKI untuk periode Mei 2021 dan PT TMI Pusat untuk periode Mei dan Juli 2021. Detail monitoring dapat dilihat pada Lampiran 9.

5. Mencetak Bukti Penerimaan Elektronik (BPE) dan SPT Masa PPN dari E- Faktur 3.0 Web Based

Mencetak Bukti Penerimaan Elektronik (BPE) dan SPT Masa PPN dilakukan untuk periode Mei 2021. Berikut dibawah ini merupakan tahapan yang dilaksanakan:

1. Membuka halaman www.web-efaktur.pajak.go.id pada address bar seperti pada Gambar 3.39. Kemudian pilih sertifikat sesuai dengan perusahaan terkait lalu klik ‘OK’ (Gambar 3.40). Masukan password dan klik ‘Login’

(Gambar 3.41).

Gambar 3.39 Lama Web e-Faktur Pajak

113 Gambar 3.40

Pilih Sertifikat Web e-Faktur Pajak

Gambar 3.41

Sign In Web e-Faktur Pajak

2. Pada halaman Home klik ‘Administrasi SPT’ dan pilih ‘Monitoring SPT’

seperti pada Gambar 3.42 Poin I. Lalu isi Tahun Pajak ‘2021’ lalu klik

‘Tampilkan’ (Gambar 3.42 Poin II).

Gambar 3.42

Monitoring SPT Web e-Faktur Pajak

(I)

(II)

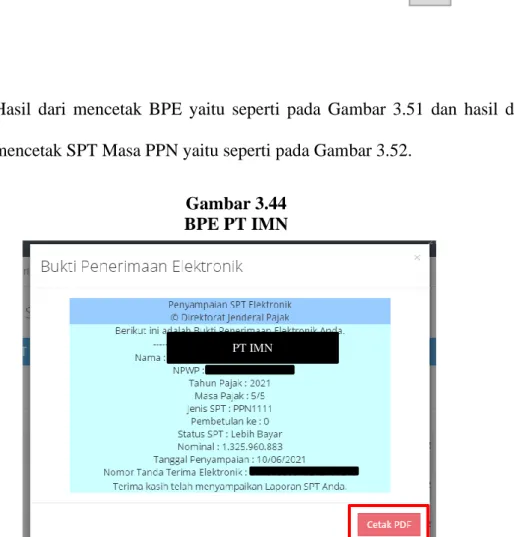

114 3. Setelah muncul tabel daftar SPT maka klik ‘Lihat BPE’ (Gambar 3.43 Poin I) pada kolom ‘Action’. Setelah muncul Bukti Penerimaan Elektronik, klik

‘Cetak PDF’ (Gambar 3.44). Setelah mencetak BPE maka selanjutnya mencetak SPT Masa PPN dengan cara klik ‘Cetak SPT’ (Gambar 3.43 Poin II) pada kolom ‘Action’.

Gambar 3.43

Daftar SPT Web e-Faktur Pajak

4. Hasil dari mencetak BPE yaitu seperti pada Gambar 3.51 dan hasil dari mencetak SPT Masa PPN yaitu seperti pada Gambar 3.52.

Gambar 3.44 BPE PT IMN

(I)

(II)

PT IMN

115 Gambar 3.45

SPT PPN PT IMN

Selama kerja magang, mencetak BPE dilakukan untuk PT AP Pusat dan Cabang, PT EMP Pusat dan Cabang untuk periode Mei 2021. Sedangkan untuk mencetak BPE dan SPT Masa PPN dilakukan untuk PT IMN Pusat dan PT TMI Pusat untuk periode Mei 2021. BPE dan SPT Masa PPN dapat dilihat lebih lengkap pada Lampiran 10.

6. Membuat SPT Masa PPh Pasal 21

SPT Masa PPh Pasal 21 dibuat untuk periode Mei, Juni, dan Juli 2021. Berikut dibawah ini merupakan tahapan yang dilaksanakan:

1. Menerima database e-SPT Masa 2126, all tax format Ms. Excel (Gambar 3.46, Gambar 3.47, dan Gambar 3.48), 1721_I_Bulanan format CSV (untuk impor ke dalam aplikasi) dan Ms. Excel (Gambar 3.49), BPN (Gambar 3.50), dan SSE (Gambar 3.51) dari senior.

PT IMN

PT IMN

116 Gambar 3.46

All Tax Sheet Summary PT TMI

Gambar 3.47

All Tax Sheet PPh 21 NE PT TMI

Gambar 3.48

All Tax Sheet PPh 21 PT TMI

Gambar 3.49

1721_I_Bulanan Mei PT TMI

(I)

(II)

(I)

(II) (III)

117 Gambar 3.50

BPN PPh Pasal 21 PT TMI

Gambar 3.51

SSE PPh Pasal 21 DTP PT TMI

(I)

(II)

(III)

(IV)

PT TMI

(I)

(II)

(III)

(IV)

PT TMI

PT TMI

118 2. Membuka aplikasi e-SPT PPh Pasal 21 dengan cara klik tombol windows lalu klik ‘Folder e-SPT Masa 21-26 2014’ dan pilih ‘Open’ seperti pada Gambar 3.52.

Gambar 3.52

Folder e-SPT Masa 21-26 2014

3. Membuka database perusahaan terkait yaitu dengan cara klik database perusahaan lalu klik ‘Pilih DB’ (Gambar 3.53 Poin I) lalu isi ‘Username’

dan ‘Password’ (Gambar 3.53 Poin II) setelah itu klik ‘Login’ (Gambar 3.53 Poin III).

Gambar 3.53

Login dan Koneksi Database

(I)

(II)

(III)

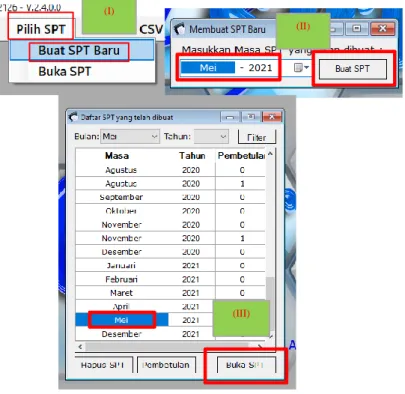

119 4. Setelah masuk ke e-SPT PPh Pasal 21 klik ‘Pilih SPT’ lalu ‘Buat SPT Baru’

(Gambar 3.54 Poin I); masukkan masa SPT yang akan dibuat yaitu ‘Mei 2021’ lalu klik ‘Buat SPT’ (Gambar 3.54 Poin II); selanjutnya pilih masa yang akan dibuat dan klik ‘Buka SPT’ (Gambar 3.54 Poin III).

Gambar 3.54 Buat SPT Baru

5. Melakukan input untuk data pegawai tetap yaitu dengan cara klik ‘CSV’ lalu

‘Impor’ kemudian ‘Bukti Potong’ dan pilih ‘Pemotongan Pajak Bulanan’

(Gambar 3.55 Poin I); setelah itu klik ‘Buka File’ (Gambar 3.56 Poin II) untuk mengimpor data pegawai tetap yang sebelumnya sudah diberikan oleh senior yaitu file 1721_I_Bulanan format CSV (Gambar 3.49) kemudian klik ‘Impor’ (Gambar 3.56 Poin III).

(I)

(II)

(III)

120 Gambar 3.55

Home e-SPT Masa PPh Pasal 21-26 2014

Gambar 3.56

Impor Pemotongan Pajak Bulanan PT TMI

6. Untuk melihat daftar pemotongan pajak form 1721-I maka klik ‘Isi SPT’

lalu ‘Daftar Pemotongan Pajak (1721-I)’ dan pilih ‘Satu Masa Pajak’

(Gambar 3.57); pada form 1721-I isi bagian B ‘Jumlah Pegawai’ yaitu ‘5’

(Gambar 3.58 Poin I) sesuai dengan jumlah pegawai pada Gambar 3.48 Poin I, ‘Jumlah Penghasilan Bruto Pegawai (Rp.)’ diisi ’29.172.268’ (Gambar 3.58 Poin II) sesuai dengan total Bruto pada Gambar 3.48, lalu klik

‘Simpan’.

(I)

(II)

(III)

121 Gambar 3.57

Home e-SPT Masa PPh Pasal 21-26 2014

Gambar 3.58

Daftar Pemotongan Pajak Bulanan

7. Melakukan input untuk non pegawai yaitu dengan cara klik ‘Isi SPT’ lalu pilih ‘Daftar Bukti Potong’ dan ‘Tidak Final (1721-II)’ seperti pada Gambar 3.59. Data acuan untuk mengisi bukti potong tidak final adalah file all tax Gambar 3.47. Pada tabel Input Bukti Potong Tidak Final maka isi ‘Nomor Bukti Potong’ menjadi ‘1.3-05.21-0000001’ (Gambar 3.60 Poin I); ‘NPWP’

(I)

(II)

122 diisi ‘00.000.000.0-000.000’ (Gambar 3.60 Poin II); ‘Nama’ diisi

‘BHANURASMI SYUA MADANI’ (Gambar 3.60 Poin III); ‘NIK/No.

Paspor’ diisi ‘0’ dan ‘Alamat’ diisi ‘-’ (Gambar 3.60 Poin IV); ‘Kode Objek Pajak’ diisi ’21-100-08’ (Gambar 3.60 Poin V) untuk kode Bukan Pegawai yang Menerima Penghasilan Bersifat Berkesinambungan; ‘Jumlah Penghasilan Bruto’ diisi ‘2.500.000’ (Gambar 3.60 Poin VI); ‘Dasar Pengenaan Pajak’ diisi ‘1.250.000’ (Gambar 3.60 Poin VII); ‘Tarif’ diisi ‘5’

(Gambar 3.60 Poin VIII); ‘PPh Dipotong’ diisi ‘0’ (Gambar 3.60 Poin IX) karena Penghasilan Bruto dibawah PTKP (TK/0); pada bagian C ‘Tanggal’

diisi akhir bulan masa SPT yang dibuat yaitu ’31-05-2021’ (Gambar 3.60 Poin X); lalu klik ‘Simpan’ (Gambar 3.60 XI).

Gambar 3.59

Home e-SPT Masa PPh Pasal 21-26 2014

Gambar 3.60

Input Bukti Potong Tidak Final

PT TMI

(I)

(II, III, IV)

(V)

(VI, VII, VIII, IX)

(X)

(XI)

123 8. Input terhadap daftar Surat Setoran Pajak (SSP) dilakukan 2 kali yaitu untuk BPN dan SSE. Klik ‘Isi SPT’ lalu pilih ‘Daftar SSP/Pbk (1721-IV)’

(Gambar 3.61). Untuk BPN seperti pada Gambar 3.62 Poin I yaitu ‘Kode Akun Pajak’ diisi ‘411121’ untuk PPh Pasal 21; ‘Kode Jenis Setoran’ diisi

‘100’ untuk Masa; ‘Tanggal SSP/Bukti Pbk’ diisi ’10-06-2021’ sesuai dengan tanggal bayar pada file BPN; ‘NTPN/Nomor Bukti Pbk’ diisi sesuai dengan NTPN pada file BPN; ‘Jumlah PPh Disetor’ diisi ’52.085.183’;

‘Ket’ diisi ‘0’ kode untuk SSP. Sedangkan untuk SSE seperti pada Gambar 3.62 Poin II yaitu ‘Kode Akun Pajak’ diisi ‘411121’ untuk PPh Pasal 21;

‘Kode Jenis Setoran’ diisi ‘100’ untuk Masa; ‘Tanggal SSP/Bukti Pbk’ diisi

’10-06-2021’ sesuai dengan tanggal 1 bulan sebelum masa aktif pada file SSE; ‘NTPN/Nomor Bukti Pbk’ diisi sesuai dengan angka 9 + ID BILLING pada file SSE; ‘Jumlah PPh Disetor’ diisi ’52.085.183’ atau diisi sesuai dengan PPh yang Masih Harus Disetor pada Gambar 3.53 Poin III; ‘Ket’

diisi ‘1’ kode untuk SSP PPh Pasal 21 Ditanggung Pemerintah.

Gambar 3.61

Home e-SPT Masa PPh Pasal 21-26 2014

124 Gambar 3.62

Daftar SSP PT TMI

9. Untuk melihat SPT Induk maka klik ‘Isi SPT’ lalu pilih ‘SPT Induk (1721)’

seperti pada Gambar 3.63. Pada tampilan SPT Masa 21-26 Induk maka klik

‘D. Lampiran’ lalu checklist nomor ‘7. SURAT SETORAN PAJAK (SSP) DAN/ATAU BUKTI PEMINDAHBUKUAN (Pbk)’ dan isi ‘2’ lembar seperti pada Gambar 3.64 Poin I. Selanjutnya klik ‘E. Pernyataan dan Ttd Pemotong’ dan isi ‘TANGGAL’ yaitu ’16-06-2021’ (Gambar 3.64 Poin II) sesuai dengan informasi dari senior, lalu klik ‘Simpan’ (Gambar 3.64 Poin III).

(I)

(II)

125 Gambar 3.63

Home e-SPT Masa PPh Pasal 21-26 2014

Gambar 3.64

SPT Masa 21-26 Induk Bagian Lampiran dan Pernyataan Ttd Pemotong

(I)

Tuan SO

(II)

(III)

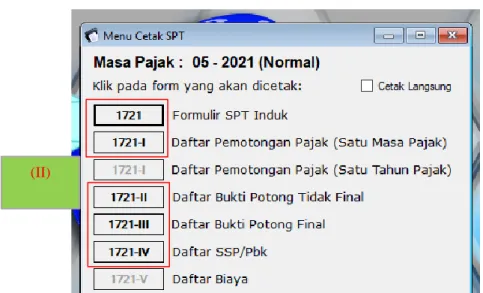

126 10. Cetak SPT Masa PPh Pasal 21 dengan cara klik ‘Cetak’ lalu klik ‘Formulir SPT’ (Gambar 3.65 Poin I). Pada Menu Cetak SPT maka klik satu per satu dimulai dari ‘1721 Formulir SPT Induk’ lalu secara urut hingga ‘1721-IV Daftar SSP/Pbk’ (Gambar 3.66 Poin II). Pada SPT Induk 1721 klik icon

‘Printer’ (Gambar 3.67 Poin III); kemudian klik ‘PDF redirect v2’ (Gambar 3.67 Poin IV); klik ‘Preferences’ (Gambar 3.67 Poin V); pada menu Printing Preferences klik ‘Advanced’ (Gambar 3.67 Poin VI) dan pilih ukuran kertas menjadi ‘Legal’ (Gambar 3.67 Poin VII) dan klik ‘OK’

(Gambar 3.67 Poin VIII); kemudian akan kembali lagi pada menu Print dan klik ‘Print’ (Gambar 3.67 Poin IX).

Gambar 3.65

Home e-SPT Masa PPh Pasal 21-26 2014

Gambar 3.66 Menu Cetak SPT

(II)

(I)

127 Gambar 3.67

Menu Print SPT Masa PPh Pasal 21

(VII)

(VIII)

(VI)

(IV)

(V)

(IX)

PT TMI

(III)

128 11. Hasil cetak SPT Masa PPh Pasal 21 seperti pada Gambar 3.68 akan

diberikan kepada senior untuk di-review.

Gambar 3.68

SPT Masa PPh Pasal 21 PT TMI

Selama kerja magang, SPT Masa PPh Pasal 21 dibuat untuk PT TMI Pusat periode Mei, Juni, dan Juli 2021; PT AP Pusat, PT EMP Pusat, dan PT IMN

PT TMI

129 Pusat periode Juni 2021; PT AKI periode Juni dan Juli 2021 serta PT KSI periode Juli 2021. SPT PPh Pasal 21 secara lebih lengkap dapat dilihat pada Lampiran 11.

7. Membuat SPT Masa PPh Pasal 4 ayat 2

SPT Masa PPh Pasal 4 ayat 2 dibuat untuk periode Mei 2021. Dalam membuat SPT Masa PPh Pasal 4 ayat 2 menggunakan aplikasi e-SPT PPh Masa Pasal 4 ayat (2) v1.0 dan aplikasi e-SPT PPh Masa Pasal 4 ayat (2) v2. Perbedaan akan dijelaskan dalam uraian. Berikut dibawah ini merupakan tahapan yang dilaksanakan:

1. Menerima database e-SPT PPh Masa Pasal 4 ayat (2), all tax (Gambar 3.69), dan BPN (Gambar 3.70) dari senior. Data yang akan di-input dari file all tax ke dalam aplikasi e-SPT yaitu Date, Alamat Lokasi yang Disewa, MAP Code, Tax Base, Rate, dan Tax (Gambar 3.69), sedangkan data yang akan di-input dari file BPN yaitu Tanggal Bayar, NTPN, Mata Anggaran, Jenis Setoran, dan Jumlah Setoran (Gambar 3.70).

Gambar 3.69

All Tax Sheet PPh Pasal 4 ayat 2 PT TMI

PT MKIS

Tuan NP

130 Gambar 3.70

BPN PPh Pasal 4 ayat 2 PT TMI

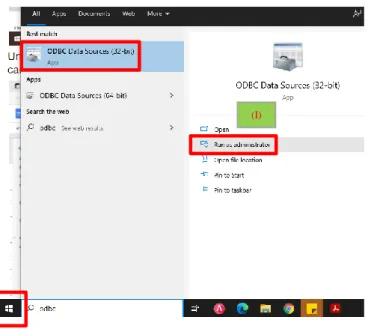

2. Untuk aplikasi e-SPT PPh Masa Pasal 4 ayat (2) v1.0 harus meng-upload database ke aplikasi ODBC terlebih dahulu sedangkan untuk aplikasi e-SPT PPh Masa Pasal 4 ayat (2) v2 tidak perlu melakukan upload database ke aplikasi ODBC. Pada menu windows, search ODBC lalu klik ‘Run as administrator’ (Gambar 3.71 Poin I); pilih database perusahaan terkait yang sebelumnya sudah diberikan oleh senior, klik ‘Add’ (Gambar 3.72 Poin II) dan klik ‘OK’ (Gambar 3.72 Poin III); pada tab Create New Data Source pilih ‘Microsoft Access Driver (*.mdb, *.accdb)’ seperti pada Gambar 3.72 Poin IV lalu klik ‘Finish’; pada tab ODBC Microsoft Access Setup isi

‘Database Source Name’ dan ‘Description’ dengan ‘PPh 4 Ayat 2 TMI Pusat’ (Gambar 3.72 Poin V) lalu klik ‘Create’ (Gambar 3.72 Poin VI) dan klik ‘OK’ (Gambar 3.72 Poin VIII).

PT TMI

131 Gambar 3.71

ODBC Data Sources (32-bit)

Gambar 3.72 Menu ODBC Data Sources

(I)

(V)

(VI)

(VII) (II)

(III)

(IV)