1

G. CATATAN ATAS LAPORAN KEUANGAN A. PENDAHULUAN

1. Maksud dan Tujuan Penyusunan Laporan Keuangan

Dalam rangka pelaksanaan pengelolaan keuangan daerah yang akuntabel dan transparan sebagaimana diamanatkan dalam Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, Pemerintah Kabupaten Ogan Komering Ulu (OKU) Timur menyusun Laporan Keuangan Pemerintah Daerah (LKPD) Kabupaten OKU Timur Tahun Anggaran (TA) 2020 sebagai bentuk laporan pertanggungjawaban pelaksanaan APBD TA 2020.

Laporan keuangan yang disusun ini meliputi: Laporan Realisasi Anggaran (LRA), Laporan Perubahan Saldo Anggaran Lebih (LP-SAL), Neraca, Laporan Operasional (LO), Laporan Arus Kas (LAK), Laporan Perubahan Ekuitas (LPE) dan Catatan atas Laporan Keuangan (CaLK). Laporan keuangan dimaksud disusun sesuai dengan Standar Akuntansi Pemerintahan sebagaimana diatur dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Pada dasarnya LKPD Kabupaten OKU Timur TA 2020 disusun dengan maksud untuk memenuhi kebutuhan informasi dari stakeholders (antara lain masyarakat, DPRD, lembaga pengawas, lembaga pemeriksa, dan Pemerintah Pusat) yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh Pemerintah Kabupaten OKU Timur selama TA 2020 serta menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan dengan menyediakan informasi mengenai pendapatan LRA, pendapatan LO, belanja, beban, transfer, pembiayaan, aset, kewajiban, ekuitas dan arus kas. Informasi ini disajikan agar pengguna memiliki pengetahuan mengenai :

a. Kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran;

b. Kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan;

c. Jumlah sumber daya ekonomi yang digunakan dalam pelaksanaan kegiatan Pemerintah Kabupaten OKU Timur serta hasil-hasil yang dicapai;

d. Usaha yang dilakukan oleh Pemerintah Kabupaten OKU Timur dalam mendanai seluruh kegiatannya dan mencukupi kebutuhan kas; dan

e. Posisi keuangan dan kondisi Pemerintah Kabupaten OKU Timur berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak, pinjaman, dan perubahan posisi keuangan Pemerintah Kabupaten OKU Timur sebagai akibat pelaksanaan kegiatan selama TA 2020.

2. Landasan Hukum Penyusunan Laporan Keuangan

Ketentuan peraturan perundang–undangan yang menjadi landasan dalam penyusunan laporan keuangan APBD Kabupaten OKU Timur TA 2020 adalah sebagai berikut.

a. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 74, Tambahan Lembaran Negara Nomor 4287);

b. Undang-Undang Nomor 37 Tahun 2003 tentang Pembentukan Kabupaten OKU Timur, Kabupaten OKU Selatan, dan Kabupaten Ogan Ilir di Provinsi Sumatera Selatan (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 152, Tambahan Lembaran Negara Nomor 4347);

c. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Nomor 4355);

2

d. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Nomor 4400);

e. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Nomor 4438);

f. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 244, Tambahan Lembaran Negara Nomor 5587) sebagaimana telah telah diubah dengan Undang-Undang Nomor 9 Tahun 2015 tentang perubahan kedua Atas Undang- Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2015 Nomor 58, Tambahan Lembaran Negara Republik Indonesia Nomor 5679);

g. Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2019 Nomor 42, Tambahan Lembaran Negara Nomor 6322);

h. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 25, Tambahan Lembaran Negara Nomor 4614);

i. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 123, Tambahan Lembaran Negara Republik Indonesia Nomor 5165);

j. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah (Berita Negara Republik Indonesia Tahun 2011 Nomor 310);

k. Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual Pada Pemerintah Daerah;

l. Peraturan Bupati OKU Timur Nomor 56 Tahun 2014 tentang Perubahan atas Peraturan Bupati OKU Timur Nomor 39 Tahun 2014 tentang Kebijakan Akuntansi Pemerintah Kabupaten OKU Timur; dan

m. Peraturan Bupati OKU Nomor 57 Tahun 2014 tentang Perubahan atas Peraturan Bupati OKU Timur Nomor 38 Tahun 2014 tentang Sistem Akuntansi Pemerintah Daerah Kabupaten OKU Timur.

3. Pendekatan Penyusunan Laporan Keuangan a. Unsur Laporan Keuangan

Laporan Keuangan Kabupaten OKU Timur merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh seluruh entitas dalam Kabupaten OKU Timur, yang terdiri atas PPKD (BUD) dan OPD/Organisasi Perangkat Daerah (dinas/badan/kantor). Laporan Keuangan Kabupaten OKU Timur TA 2020 terdiri atas:

1) LRA

LRA memuat informasi mengenai pendapatan, belanja dan pembiayaan daerah, data/informasi keuangan mengenai pendapatan asli daerah, belanja operasi, belanja barang, serta belanja modal didasarkan pada LRA OPD dan data/informasi keuangan mengenai pendapatan transfer, lain-lain pendapatan yang sah, belanja bunga, belanja hibah, belanja subsidi, belanja tak terduga, dan pembiayaan (penerimaan dan pengeluaran) didasarkan pada LRA PPKD (BUD).

3

2) LP-SAL

LP-SAL adalah laporan yang menyajikan informasi kenaikan dan penurunan SAL tahun pelaporan yang terdiri dari SAL awal, SiLPA/SiKPA, koreksi dan SAL akhir.

3) Neraca

Data mengenai kas umum daerah, investasi daerah, dana cadangan, tuntutan perbendaharaan, piutang dana perimbangan, aset tetap, utang bunga dan utang luar negeri (jangka pendek dan jangka panjang), pendapatan diterima dimuka didasarkan pada neraca PPKD (BUD). Sedangkan data mengenai kas di bendahara penerimaan, kas di bendahara pengeluaran, piutang pajak, piutang retribusi, tuntutan ganti rugi, persediaan, aset tetap, aset tak berwujud, dan utang pemotongan pajak didasarkan pada neraca OPD.

4) LO

Laporan Operasional menyajikan informasi mengenai seluruh kegiatan operasional keuangan entitas yang tercermin dalam pendapatan-LO, beban dan surplus/defisit operasional dari suatu entitas yang penyajiannya disandingkan dengan periode sebelumnya.

5) LAK

LAK disusun berdasarkan data penerimaan dan pengeluaran kas yang dikelola oleh PPKD sebagai Bendahara Umum Daerah (BUD) selama TA 2020.

6) LPE

Laporan Perubahan Ekuitas menyajikan informasi mengenai perubahan ekuitas yang terdiri dari ekuitas awal, surplus/defisit-LO, koreksi dan ekuitas akhir.

7) CaLK

CaLK menyajikan penjelasan mengenai kondisi umum Pemerintah Kabupaten OKU Timur, penjelasan dan daftar mengenai nilai suatu pos yang disajikan dalam LRA, LP-SAL, Neraca, LO, LAK dan LPE dalam rangka pengungkapan yang memadai.

b. Entitas

Untuk TA 2020, entitas dalam Pemerintah Kabupaten OKU Timur dalam laporan keuangan meliputi:

1) Dinas Pendidikan dan Kebudayaan;

2) Dinas Kesehatan;

3) RSUD OKU Timur;

4) RSUD Martapura;

5) Dinas Pekerjaan Umum dan Tata Ruang;

6) Dinas Perumahan Rakyat dan Kawasan Pemukiman;

7) SATPOL PP dan Pemadam Kebakaran;

8) Badan Kesbang dan Linmas;

9) Dinas Sosial;

10) Dinas Transmigrasi dan Tenaga Kerja;

11) Dinas PP dan Perlindungan Anak;

12) Dinas Ketahanan Pangan;

13) Dinas Lingkungan Hidup;

4

14) Dinas Kependudukan dan Capil;

15) Dinas Pemberdayaan Masyarakat Desa;

16) Dinas Pengendalian Penduduk dan Keluarga Berencana;

17) Dinas Perhubungan;

18) Dinas Komunikasi dan Informatika;

19) Dinas Koperasi dan UKM;

20) Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu;

21) Dinas Kepemudaan, Olahraga dan Pariwisata;

22) Dinas Perpustakaan dan Kearsipan;

23) Dinas Pertanian;

24) Dinas Perikanan dan Perternakan;

25) Dinas Perdagangan dan Perindustrian;

26) Kepala Daerah dan Sekretariat Daerah;

27) DPRD dan Sekretariat DPRD;

28) Badan Penanggulangan Bencana Daerah;

29) Kecamatan Martapura;

30) Kecamatan Bunga Mayang;

31) Kecamatan Jayapura;

32) Kecamatan Buay Pemuka Peliung;

33) Kecamatan Buay Madang;

34) Kecamatan Buay Madang Timur;

35) Kecamatan Madang Suku I;

36) Kecamatan Madang Suku II;

37) Kecamatan Madang Suku III;

38) Kecamatan Belitang I;

39) Kecamatan Belitang II;

40) Kecamatan Belitang III;

41) Kecamatan Cempaka;

42) Kecamatan Semendawai Barat;

43) Kecamatan Semendawai Timur;

44) Kecamatan Semendawai Suku III;

45) Kecamatan Belitang Madang Raya;

46) Kecamatan Belitang Jaya;

47) Kecamatan Belitang Mulya;

48) Kecamatan Buay Pemuka Bangsa Raja;

49) Inspektorat Daerah;

5

50) Badan Perencanaan Pembangunan Daerah dan Litbang;

51) Badan Pengelola Keuangan dan Aset Daerah;

52) Badan Pengelola Pajak dan Retribusi Daerah;

53) Badan Kepegawaian dan Pengembangan SDM.

Laporan Keuangan Kabupaten OKU Timur TA 2020 mencakup transaksi keuangan yang berasal dari APBD dan pelaksanaan APBD pada seluruh OPD dan PPKD (BUD) dalam lingkup Pemerintah Kabupaten OKU Timur.

4. Sistematika Penulisan CaLK

Sistematika penulisan CaLK Pemerintah Kabupaten OKU Timur TA 2020, adalah sebagai berikut.

A. Pendahuluan

1. Maksud dan Tujuan Penyusunan Laporan Keuangan 2. Landasan Hukum Penyusunan Laporan Keuangan 3. Pendekatan Penyusunan Laporan Keuangan

4. Sistematika penulisan Catatan atas Laporan Keuangan

B. Ekonomi Makro, Kebijakan Keuangan dan Pencapaian Target Kinerja APBD 1. Ekonomi Makro

2. Kebijakan Keuangan

3. Indikator Pencapaian Target Kinerja APBD 4. Pelaksanaan Program/Kegiatan

C. Ikhtisar Pencapaian Kinerja Keuangan Pemerintah

1. Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

2. Hambatan dan Kendala yang Ada dalam Pencapaian Target yang Telah Ditetapkan D. Kebijakan Akuntansi

1. Entitas Akuntansi dan Entitas Pelaporan Keuangan Daerah 2. Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan 3. Basis Pengukuran yang Mendasari Penyusunan Laporan Keuangan

4. Penerapan Kebijakan Akuntansi Berkaitan dengan Ketentuan yang Ada dalam Standar Akuntansi Pemerintahan

E. Penjelasan Pos-Pos Laporan Keuangan

Rincian dan penjelasan masing-masing Pos-Pos Laporan Keuangan:

1. Laporan Realisasi Anggaran

2. Laporan Perubahan Saldo Anggaran Lebih 3. Neraca

4. Laporan Operasional 5. Laporan Perubahan Ekuitas 6. Laporan Arus Kas

6

B. EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN TARGET KINERJA APBD

1. Ekonomi Makro

Ekonomi makro daerah dapat menjadi reflektor kinerja makro perekonomian daerah sebagai bagian dari proses pembangunan secara umum di daerah tersebut, khususnya pembangunan di bidang ekonomi. Kondisi ekonomi makro Kabupaten OKU Timur relatif terjaga dengan baik stabilitas perekonomiannya. Hal tersebut tercermin dengan semakin meningkatnya laju pertumbuhan ekonomi Kabupaten OKU Timur yang dapat dilihat dari kecenderungan kenaikan Produk Domestik Regional Bruto (PDRB) Kabupaten OKU Timur berdasarkan harga konstan dalam lima tahun terakhir (Tahun 2015 – Tahun 2019).

Kabupaten OKU Timur sebagai salah satu lumbung pangan di Provinsi Sumatera Selatan yang memiliki potensi besar pada sektor primer pertanian dan perkebunan, dilihat dari jumlah produksi pertanian dan perkebunan yang terus meningkat. Pada sektor pertanian, pada tahun 2017, luas lahan sawah di Kabupaten OKU Timur adalah 78.585 ha, terdiri dari sawah dengan pengairan irigasi seluas 42.297 ha dan sawah dengan pengairan non irigasi seluas 36.288 ha dengan luas panen padi sawah 172.645 ha dan padi ladang 915 ha.

Pada sektor perkebunan, komoditas tanaman perkebunan yang menjadi andalan adalah karet dan kelapa sawit dilihat dari sisi ekonomi dan penyerapan tenaga kerjanya.

Sektor industri belum berperan secara signifikan dalam perekonomian Kabupaten OKU Timur dibandingkan dengan sektor pertanian dan perdagangan. Hal ini disebabkan industrialisasi di Kabupaten OKU Timur belum berkembang dengan baik. Industri pengolahan yang ada baru terbatas pada industri kecil dan rumah tangga dengan teknologi sederhana.

Pada sektor galian dan pertambangan untuk wilayah Kabupaten OKU Timur belum banyak yang diusahakan oleh masyarakat. Adapun pengusahaan bahan tambang/galian juga masih terbatas pada penggalian pasir dan batu (koral). Bahan tambang seperti batubara, minyak bumi, gas, dan bahan mineral belum dieksploitasi, meskipun menurut penelitian geologi terdapat beberapa titik bahan tambang potensial di Kabupaten OKU Timur.

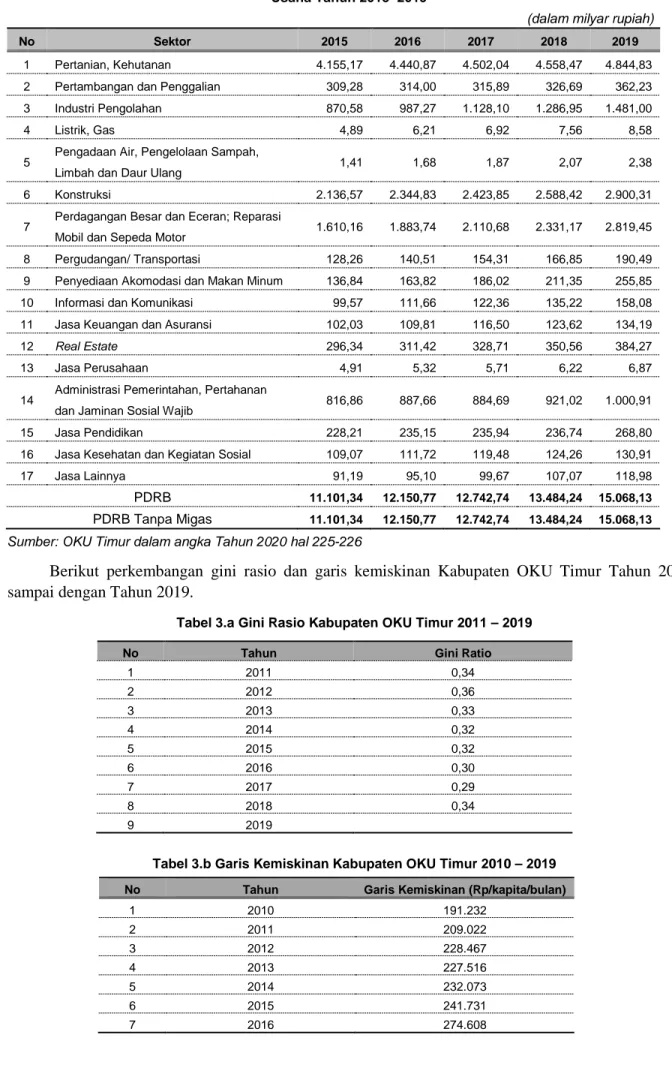

Berdasarkan kontribusi masing-masing sektor (lapangan usaha) dalam PDRB, tampak bahwa perekonomian daerah Kabupaten OKU Timur masih didominasi oleh sektor primer. Dilihat dari kontribusinya pada Tahun 2019, sektor pertanian masih menjadi penyumbang utama pada PDRB. Data mengenai PDRB disajikan sebagai berikut.

Tabel 1. Perkembangan PDRB di Kabupaten OKU Timur Tahun 2015–2019

(dalam milyar rupiah) No Tahun Harga Berlaku Harga Konstan (2010)

1 2015 11.101,33 8.294,87

2 2016 12.132,11 8.815,38

3 2017 12.823,90 9.103,28

4 2018 13.770,43 9.506,47

5 2019 15.068,13 10.063,30

Sumber: OKU Timur dalam angka Tahun 2020 (diolah dari Hasil Sensus, Survei, dan Berbagai Sumber Lainnya)

Perekonomian Kabupaten OKU Timur menurut PDRB atas dasar harga berlaku Tahun 2019 mencapai Rp15,068 triliun dan atas dasar harga konstan 2010 mencapai Rp10,063 triliun.

Ekonomi Kabupaten OKU Timur Tahun 2019 tumbuh 5,86 persen (y-o-y). Dari sisi produksi, pertumbuhan didorong oleh semua lapangan usaha, dengan pertumbuhan tertinggi dicapai Lapangan Usaha Penyediaan Akomodasi dan Makan Minum yang tumbuh 12,02 persen.

7 Tabel 2. Distribusi Persentase PDRB Kabupaten OKU Timur atas Dasar Harga Berlaku Menurut Lapangan

Usaha Tahun 2015–2019

(dalam milyar rupiah)

No Sektor 2015 2016 2017 2018 2019

1 Pertanian, Kehutanan 4.155,17 4.440,87 4.502,04 4.558,47 4.844,83

2 Pertambangan dan Penggalian 309,28 314,00 315,89 326,69 362,23

3 Industri Pengolahan 870,58 987,27 1.128,10 1.286,95 1.481,00

4 Listrik, Gas 4,89 6,21 6,92 7,56 8,58

5 Pengadaan Air, Pengelolaan Sampah,

Limbah dan Daur Ulang 1,41 1,68 1,87 2,07 2,38

6 Konstruksi 2.136,57 2.344,83 2.423,85 2.588,42 2.900,31

7 Perdagangan Besar dan Eceran; Reparasi

Mobil dan Sepeda Motor 1.610,16 1.883,74 2.110,68 2.331,17 2.819,45

8 Pergudangan/ Transportasi 128,26 140,51 154,31 166,85 190,49

9 Penyediaan Akomodasi dan Makan Minum 136,84 163,82 186,02 211,35 255,85

10 Informasi dan Komunikasi 99,57 111,66 122,36 135,22 158,08

11 Jasa Keuangan dan Asuransi 102,03 109,81 116,50 123,62 134,19

12 Real Estate 296,34 311,42 328,71 350,56 384,27

13 Jasa Perusahaan 4,91 5,32 5,71 6,22 6,87

14 Administrasi Pemerintahan, Pertahanan

dan Jaminan Sosial Wajib 816,86 887,66 884,69 921,02 1.000,91

15 Jasa Pendidikan 228,21 235,15 235,94 236,74 268,80

16 Jasa Kesehatan dan Kegiatan Sosial 109,07 111,72 119,48 124,26 130,91

17 Jasa Lainnya 91,19 95,10 99,67 107,07 118,98

PDRB 11.101,34 12.150,77 12.742,74 13.484,24 15.068,13

PDRB Tanpa Migas 11.101,34 12.150,77 12.742,74 13.484,24 15.068,13

Sumber: OKU Timur dalam angka Tahun 2020 hal 225-226

Berikut perkembangan gini rasio dan garis kemiskinan Kabupaten OKU Timur Tahun 2011 sampai dengan Tahun 2019.

Tabel 3.a Gini Rasio Kabupaten OKU Timur 2011 – 2019

No Tahun Gini Ratio

1 2011 0,34

2 2012 0,36

3 2013 0,33

4 2014 0,32

5 2015 0,32

6 2016 0,30

7 2017 0,29

8 2018 0,34

9 2019

Tabel 3.b Garis Kemiskinan Kabupaten OKU Timur 2010 – 2019

No Tahun Garis Kemiskinan (Rp/kapita/bulan)

1 2010 191.232

2 2011 209.022

3 2012 228.467

4 2013 227.516

5 2014 232.073

6 2015 241.731

7 2016 274.608

8

8 2017 285.970

9 2018 312.340

10 2019 321.629

Indeks Pembangunan Manusia (IPM) mengukur capaian pembangunan manusia berbasis sejumlah komponen dasar kualitas hidup. Sebagai ukuran kualitas hidup, IPM dibangun melalui pendekatan tiga dimensi dasar. Dimensi tersebut mencakup umur panjang dan sehat; pengetahuan, dan kehidupan yang layak. Ketiga dimensi tersebut memiliki pengertian sangat luas karena terkait banyak faktor. Untuk mengukur dimensi kesehatan, digunakan angka harapan hidup waktu lahir. Selanjutnya untuk mengukur dimensi pengetahuan digunakan gabungan indikator angka melek huruf dan rata-rata lama sekolah. Adapun untuk mengukur dimensi hidup layak digunakan indikator kemampuan daya beli masyarakat terhadap sejumlah kebutuhan pokok yang dilihat dari rata-rata besarnya pengeluaran per kapita sebagai pendekatan pendapatan yang mewakili capaian pembangunan untuk hidup layak.

Tabel 3.c IPM Kabupaten OKU Timur Tahun 2017 – 2019

No Tahun

Usia Harapan

Hidup

Harapan Lama Sekolah

Rata-Rata Lama Sekolah

Pengeluaran Per Kapita

(Rp.000)

Capaian Indeks Pembangunan

Manusia

1 2017 68,31 11,79 7,06 11,024 67,38

2 2018 68,65 12,04 7,27 11.612 68,58

3 2019 68,87 12,22 7,54 11.753 69,34

Indikator ekonomi makro lainnya yang bermanfaat untuk mengukur tingkat keberhasilan pembangunan suatu daerah adalah dengan mengamati perkembangan data pengeluaran rumah tangga.

Rata-rata pengeluaran penduduk Kabupaten OKU Timur per kapita Tahun 2019 tercatat sebesar Rp888.182,00 per bulan yang terdiri dari pengeluaran makanan sebesar Rp475.606,00 dan non makanan sebesar Rp412.576,00. Berdasarkan jenis pengeluarannya, rata-rata nilai konsumsi kelompok makanan terbesar digunakan untuk belanja subkelompok makanan dan minuman jadi sebesar Rp123.569,00, subkelompok padi-padian sebesar Rp62.882,00, serta subkelompok rokok dan tembakau sebesar Rp79.945,00. Untuk kategori bukan makanan, rata-rata nilai konsumsi terbesar digunakan untuk belanja subkelompok Perumahan dan Fasilitas Rumah Tangga sebesar Rp220.136,00 serta subkelompok aneka komoditas barang dan jasa sebesar Rp94.352,00.

Menurut golongan pengeluaran per kapita, jenis pengeluaran penduduk dengan golongan pengeluaran kurang dari Rp500.000,00 per bulan lebih banyak digunakan untuk konsumsi kebutuhan dasar, yaitu makanan (sub padi-padian), sedangkan penduduk yang masuk dalam golongan pengeluaran lebih dari Rp500.000,00 per bulan, cenderung lebih banyak digunakan untuk meningkatkan konsumsi makanan dan minuman jadi. Pada umumnya penduduk golongan ini telah mampu memenuhi kebutuhan dasarnya dengan baik sehingga mulai beralih untuk memenuhi kebutuhan sekunder maupun tersier.

2. Kebijakan Keuangan

Kebijakan keuangan daerah tidak saja ditujukan untuk meningkatan pertumbuhan ekonomi daerah dengan cepat, namun juga diperlukan untuk meningkatkan target pendapatan dan mengefektifkan belanja serta efisiensi pembiayaan.

a. Kebijakan Pendapatan Daerah

Pendapatan daerah meliputi semua penerimaan uang melalui kas umum daerah yang menambah ekuitas dana lancar dan merupakan hak daerah dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh daerah. Pendapatan daerah tersebut dirinci menurut organisasi OPD, kelompok, jenis, objek dan rincian objek pendapatan. Upaya yang dilakukan untuk meningkatkan pendapatan sebagai berikut.

9

1) Pendapatan Asli Daerah (PAD)

a) Intensifikasi dan ekstensifikasi pajak daerah dan retribusi daerah serta lain-lain pendapatan yang sah sesuai dengan potensi pungutan;

b) Melaksanakan review terhadap sistem dan peraturan perundangan yang menghambat kelancaran penerimaan pendapatan daerah;

c) Pemantapan kelembagaan, sistem, dan operasional pemungutan pendapatan daerah; dan d) Pengembangan koordinasi secara sinergis di bidang pendapatan daerah dengan pemerintah

pusat dan OPD penghasil untuk mengoptimalkan penerimaan pendapatan dan pelayanan masyarakat.

2) Dana Perimbangan

Peningkatan dana perimbangan sebagai upaya peningkatan kapasitas fiskal daerah melalui:

a) Peningkatan koordinasi dengan pemerintah pusat, DPR daerah pemilihan Sumatera Selatan dan kabupaten dalam melaksanakan dana perimbangan;

b) Melakukan koordinasi dengan instansi vertikal/teknis terkait baik ditingkat provinsi maupun pusat untuk mengintensifkan penerimaan khususnya DAK; dan

c) Peningkatan akurasi data-data yang terkait dengan perhitungan DAU dan DAK sebagai upaya untuk meningkatkan pendapatan.

b. Kebijakan Belanja Daerah

Dengan berpedoman pada prinsip-prinsip penganggaran belanja daerah, disusun pendekatan anggaran kinerja yang berorientasi pada pencapaian hasil dari input yang direncanakan.Belanja daerah Tahun 2020 akan dipergunakan untuk menandai pelaksanaan urusan pemerintahan yang menjadi kewenangan kabupaten, yang terdiri atas urusan wajib, urusan pilihan dan urusan yang penanganannya dalam bagian atau bidang tertentu dapat dilaksanakan bersama antara pemerintah, pemerintah provinsi dan pemerintah kabupaten.

Belanja penyelenggaraan urusan wajib diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah dan diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial, dan fasilitas umum yang layak, serta mengembangkan sistem jaminan sosial. Peningkatan kualitas kehidupan masyarakat diwujudkan melalui prestasi kerja dalam pencapaian standar pelayanan minimal sesuai dengan peraturan perundang-undangan.

Belanja daerah terdiri atas belanja langsung dan belanja tidak langsung. Belanja langsung adalah belanja yang terkait langsung dengan pelaksanaan kegiatan dan dapat diukur dengan capaian prestasi kerja yang telah ditetapkan. Kelompok belanja langsung ini terdiri atas belanja pegawai, belanja barang, serta belanja modal dengan penjelasan sebagai berikut.

1) Belanja Pegawai

Digunakan untuk pengeluaran honorarium/upah dalam melaksanakan program dan kegiatan pemerintahan daerah.

2) Belanja Barang

Digunakan untuk pengeluaran pembelian/pengadaan barang yang nilai dan manfaatnya kurang dari 12 bulan dan atau pemakaian jasa dalam melaksanakan program dan kegiatan pemerintahan daerah.

10

3) Belanja Modal

Digunakan untuk pengeluaran pembelian/pengadaan pembangunan aset tetap yang nilai manfaatnya lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintahan daerah.

Belanja tidak langsung merupakan belanja yang tidak terkait langsung dengan kegiatan yang dilaksanakan dan tidak dapat secara langsung diukur dengan capaian prestasi kerja yang ditetapkan.

Adapun yang termasuk dalam belanja tidak langsung adalah belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan, dan belanja tak terduga, dengan penjelasan sebagai berikut.

1) Belanja Pegawai

Merupakan belanja kompensasi dalam bentuk gaji dan tunjangan serta penghasilan lainnya yang diberikan kepada Pegawai Negeri Sipil yang ditetapkan sesuai ketentuan peraturan perundang- undangan. Uang representasi dan tunjangan pimpinan dan anggota DPRD serta gaji dan tunjangan kepala daerah dan wakil kepala daerah serta penghasilan dan penerimaan lainnya yang ditetapkan sesuai dengan peraturan perundang-undangan dianggarkan dalam belanja pegawai.

2) Belanja Bunga

Digunakan untuk menganggarkan pembayaran bunga utang yang dihitung atas kewajiban pokok utang (principal outstanding) berdasarkan perjanjian pinjaman.

3) Belanja Subsidi

Digunakan untuk menganggarkan bantuan biaya produksi kepada perusahaan/lembaga tertentu agar harga jual produksi/jasa yang dihasilkan dapat terjangkau oleh masyarakat banyak.

4) Belanja Hibah

Digunakan untuk menganggarkan pemberian hibah dalam bentuk uang, barang dan atau jasa kepada pemerintah atau pemerintah daerah lainnya dan kelompok masyarakat/perorangan yang secara spesifik telah ditetapkan peruntukannya.

5) Belanja Bantuan Sosial

Digunakan untuk menganggarkan pemberian bantuan dalam bentuk uang dan atau barang kepada masyarakat yang bertujuan untuk peningkatan kesejahteraan masyarakat.

6) Belanja Bagi Hasil

Digunakan untuk menganggarkan dana bagi hasil yang bersumber dari pendapatan kabupaten kepada pemerintah desa sesuai dengan peraturan perundang-undangan.

7) Belanja Bantuan Keuangan

Digunakan untuk menganggarkan bantuan keuangan yang bersifat umum atau khusus dari pemerintah kabupaten ke pemerintah desa dalam rangka pemerataan dan atau peningkatan kemampuan keuangan daerah.

8) Belanja Tak Terduga

Merupakan belanja untuk kegiatan yang sifatnya tidak biasa atau tidak diharapkan berulang seperti penanggulangan bencana alam dan bencana sosial yang tidak diperkirakan sebelumnya, termasuk pengembalian atas kelebihan penerimaan daerah tahun-tahun sebelumnya yang telah ditutup.

c. Kebijakan Pembiayaan

Kebijakan pembiayaan pada TA 2020 lebih ditekankan kepada upaya menutup perkiraan defisit Anggaran Pendapatan dan Belanja Daerah (APBD) pada tahun 2020 melalui upaya peningkatan

11

penerimaan pembiayaan sampai dengan 100% dan/atau penurunan pengeluaran pembiayaan sampai dengan 99,99%.

1) Kebijakan Penerimaan Pembiayaan Daerah

a) Peningkatan/penambahan penerimaan pembiayaan daerah untuk menutup defisit APBD melalui berbagai pos penerimaan pembiayaan (penggunaan SiLPA, dana cadangan, serta berbagai penerimaan pembiayaan lainnya) yang masih memungkinkan untuk ditingkatkan/ditambah/digunakan sampai dengan 100%;

b) Perlunya kebijakan lebih lanjut yang berkaitan dengan peningkatan/penambahan penerimaan pembiayaan daerah pada tiap-tiap pos penerimaan pembiayaan daerah; dan

c) Perlunya pengkajian lebih lanjut tentang alokasi penggunaan dana cadangan yang sebelumnya diperuntukkan bagi pembangunan sarana dan prasarana pendidikan.

2) Kebijakan Pengeluaran Pembiayaan Daerah

a) Penurunan/pengurangan pengeluaran pembiayaan daerah untuk menutup defisit APBD melalui berbagai pos pengeluaran pembiayaan yang diperkirakan masih memungkinkan untuk diturunkan/dikurangi sampai dengan 50%; dan

b) Perlunya kebijakan lebih lanjut yang berkaitan dengan penurunan/pengurangan pengeluaran pembiayaan daerah pada tiap-tiap pos pengeluaran pembiayaan daerah.

3. Indikator Pencapaian Target Kinerja APBD

Kebijakan umum APBD digunakan sebagai dasar untuk menyusun strategi dan prioritas APBD TA 2020. Strategi diperlukan sebagai cara tertentu yang diharapkan dapat mempercepat atau memperlancar pencapaian kebijakan umum APBD. Prioritas diperlukan sebagai upaya untuk mendahulukan program-program tertentu daripada yang lain, karena adanya keterbatasan kemampuan pemerintah daerah terutama dalam sumber daya.

Sesuai dengan kebijakan umum APBD TA 2020, penyelenggaraan pemerintahan dan pelayanan kepada masyarakat bertumpu pada kebijakan pembangunan yang difokuskan pada lima pilar pembangunan, yaitu:

a. Pembangunan sumber daya manusia berwawasan ilmu pengetahuan dan teknologi;

b. Pembangunan ekonomi berbasis nilai tambah;

c. Pembangunan sarana dan prasarana berwawasan wisata;

d. Pembangunan jaringan kelembagaan ekonomi internal, dan e. Pembangunan jaringan perdagangan eksternal.

Anggaran TA 2020 dapat dilihat dari dua perspektif yaitu pembangunan dan pemerintahan.

Perspektif pembangunan meliputi: (1) pemberdayaan desa (di dalam hal sarana prasarana fisik dan kelembagaan) sebagai basis perkuatan perekonomian daerah; (2) melanjutkan bina unggulan, yakni pertanian, perkebunan, pertambangan, industri kecil-menengah dan kerajinan rakyat, pariwisata, serta perikanan, pembangunan; (3) pembangunan jaringan kelembagaan ekonomi yang internal; (4) peningkatan belanja pembangunan untuk program-program strategis melalui diplomasi pengumpulan dana pihak ketiga termasuk dana pinjaman dalam dan luar negeri; (5) perletakan kekuatan dasar pembangunan jangka panjang ke depan melalui penguatan fungsi dan peran sektor pendidikan dan sektor kehutanan.

Perspektif pemerintahan meliputi: (1) rumusan dan implementasi aneka sumber Pendapatan Asli Daerah (PAD) melalui program pacu pertumbuhan sektor riil difasilitasi dengan kemudahan birokrasi serta memaksimalkan daya pungut pajak dan retribusi tanpa membebani rakyat kecil; (2) rumusan dan

12

implementasi percepatan kelengkapan sarana prasarana bagi peningkatan pertumbuhan nilai tambah perekonomian berkaitan dengan aneka komoditi unggulan yang terus berkembang; (3) rumusan dan implementasi tambahan porsi anggaran belanja untuk peningkatan ilmu pengetahuan dan teknologi bagi generasi muda dengan memperhatikan kekhasan potensi ekonomi wilayah setempat; (4) rumusan dan implementasi sistem penganggaran berbasis kinerja melalui instrumen pokok berupa kejelasan Rencana Kerja Tahunan (RKT) dan kejelasan neraca keuangan daerah.

4. Pelaksanaan Program/Kegiatan

Pencapaian kinerja program merupakan gambaran tentang ketercapaian serangkaian aktivitas dalam bentuk pelaksanaan kegiatan sebagai implikasi dari kebijakan yang telah ditetapkan sebelumnya, sedangkan kegiatan merupakan representasi dari peran OPD terhadap pencapaian sasaran pembangunan melalui kontribusi terhadap indikasi kegiatan yang didefinisikan dalam dokumen rencana sebagai wujud sinergitas peran.

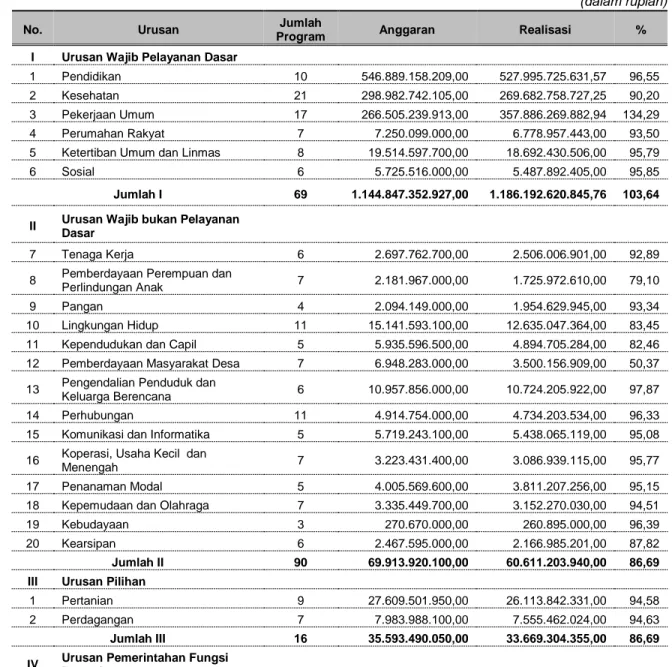

Pelaksanaan program dan kegiatan ini disesuaikan dengan urusan yang dilaksanakan oleh Pemerintah Kabupaten OKU Timur. Tabel di bawah ini menggambarkan secara terperinci alokasi Belanja Daerah untuk setiap urusan.

Tabel 4. Alokasi Belanja Daerah per Urusan TA 2020

(dalam rupiah)

No. Urusan Jumlah

Program Anggaran Realisasi %

I Urusan Wajib Pelayanan Dasar

1 Pendidikan 10 546.889.158.209,00 527.995.725.631,57 96,55

2 Kesehatan 21 298.982.742.105,00 269.682.758.727,25 90,20

3 Pekerjaan Umum 17 266.505.239.913,00 357.886.269.882,94 134,29

4 Perumahan Rakyat 7 7.250.099.000,00 6.778.957.443,00 93,50

5 Ketertiban Umum dan Linmas 8 19.514.597.700,00 18.692.430.506,00 95,79

6 Sosial 6 5.725.516.000,00 5.487.892.405,00 95,85

Jumlah I 69 1.144.847.352.927,00 1.186.192.620.845,76 103,64 II Urusan Wajib bukan Pelayanan

Dasar

7 Tenaga Kerja 6 2.697.762.700,00 2.506.006.901,00 92,89

8 Pemberdayaan Perempuan dan

Perlindungan Anak 7 2.181.967.000,00 1.725.972.610,00 79,10

9 Pangan 4 2.094.149.000,00 1.954.629.945,00 93,34

10 Lingkungan Hidup 11 15.141.593.100,00 12.635.047.364,00 83,45 11 Kependudukan dan Capil 5 5.935.596.500,00 4.894.705.284,00 82,46 12 Pemberdayaan Masyarakat Desa 7 6.948.283.000,00 3.500.156.909,00 50,37 13 Pengendalian Penduduk dan

Keluarga Berencana 6 10.957.856.000,00 10.724.205.922,00 97,87

14 Perhubungan 11 4.914.754.000,00 4.734.203.534,00 96,33

15 Komunikasi dan Informatika 5 5.719.243.100,00 5.438.065.119,00 95,08 16 Koperasi, Usaha Kecil dan

Menengah 7 3.223.431.400,00 3.086.939.115,00 95,77

17 Penanaman Modal 5 4.005.569.600,00 3.811.207.256,00 95,15

18 Kepemudaan dan Olahraga 7 3.335.449.700,00 3.152.270.030,00 94,51

19 Kebudayaan 3 270.670.000,00 260.895.000,00 96,39

20 Kearsipan 6 2.467.595.000,00 2.166.985.201,00 87,82

Jumlah II 90 69.913.920.100,00 60.611.203.940,00 86,69

III Urusan Pilihan

1 Pertanian 9 27.609.501.950,00 26.113.842.331,00 94,58

2 Perdagangan 7 7.983.988.100,00 7.555.462.024,00 94,63

Jumlah III 16 35.593.490.050,00 33.669.304.355,00 86,69

IV Urusan Pemerintahan Fungsi Penunjang

13

No. Urusan Jumlah

Program Anggaran Realisasi %

21 Administrasi Pemerintahan 22 149.840.865.450,00 143.407.150.387,11 95,71

22 Pengawasan 9 7.590.163.600,00 7.165.103.006,00 94,40

23 Perencanaan 13 5.709.371.800,00 5.359.833.600,00 93,88

24 Keuangan 6 465.389.982.150,00 457.023.110.260,70 98,20

25 Kepegawaian 7 7.093.275.450,00 6.433.500.559,00 90,70

Jumlah IV 57 635.623.658.450,00 619.395.658.762,81 97,45

Total (I + II + III + IV) 232 1.885.978.421.527,00 1.899.868.787.903,57 100,75

Pelaksanaan APBD Kabupaten OKU Timur TA 2020 secara umum dapat dilaksanakan dengan baik. Ada beberapa kegiatan yang belum dapat dilaksanakan yang disebabkan antara lain:

a. Alokasi dana anggaran Tahun 2020 belum seluruhnya dapat dilaksanakan pada program dan kegiatan yang bersangkutan;

b. Adanya faktor alam yang kurang diperhitungkan ditingkat lapangan;

c. Terlambatnya proses pengajuan pencairan dana;

d. Kegiatan tidak dapat dilaksanakan dalam waktu yang terbatas sebagai akibat kondisi lapangan yang ada;

e. Tingkat profesionalisme sebagian aparatur pelaksana kegiatan yang masih kurang serta kurangnya pengawasan dilapangan;

f. Adanya perubahan peraturan pengelolaan keuangan yang memerlukan pemahaman dan pencermatan secara khusus, sehingga sedikit banyak mempengaruhi kinerja pengelolaan keuangan;

dan

g. Kurangnya fasilitas dan sarana pendukung dalam pelaksanaan program dan kegiatan pada masing- masing dinas, badan.

C. IKHTISAR PENCAPAIAN TARGET KINERJA PEMERINTAH 1. Ikhtisar Pencapaian Kinerja Pemerintah

Pencapaian Target Kinerja Pemerintah Kabupaten OKU Timur Tahun 2020 menyajikan hasil pengukuran, evaluasi dan analisis pencapaian sasaran strategis, sebagai berikut.

a. Pada Tahun 2020 merupakan tahun kelima Bupati dan Wakil Bupati periode 2016-2021;

b. Pada Tahun 2020 dalam penyusunan Perjanjian Kinerja sudah memakai RPJMD 2016-2021.

Dengan demikian, OPD sudah menggunakan Renstra yang mengacu pada RPJMD, di mana sasaran strategik serta indikator kinerja berbeda dengan tahun sebelumnya,sehingga dalam analisis Laporan Kinerja Instansi Pemerintah (LAKIP) sulit atau tidak mempunyai data pembanding dengan tahun- tahun sebelumnya;

c. Secara umum capaian tata kelola pemerintahan yang baik seperti yang ditargetkan dalam RPJMD 2016-2021 menunjukkan perkembangan yang baik, meskipun sejumlah indikator masih memerlukan kerja keras dan perhatian pada setiap Organisasi Perangkat Daerah.

2. Ikhtisar Realisasi Keuangan Pemerintah

Anggaran daerah pada hakikatnya merupakan salah satu alat untuk meningkatkan pelayanan publik dan kesejahteraan masyarakat, sesuai dengan tujuan otonomi daerah yang luas, nyata dan bertanggung jawab. Penyelenggaraan fungsi pemerintahan daerah akan terlaksana secara optimal apabila penyelenggaraan urusan pemerintahan diikuti dengan pemenuhan sumber-sumber keuangan daerah. Pada TA 2020, anggaran belanja daerah Kabupaten OKU Timur ditetapkan sebesar Rp1.898.301.201.482,00, dan direncanakan didanai melalui penerimaan pendapatan yang bersumber

14

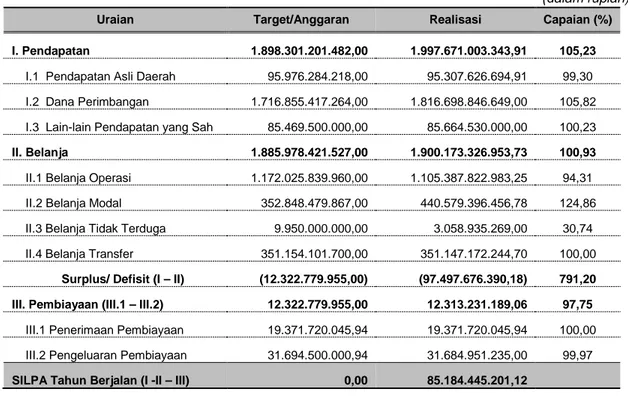

pada PAD sebesar Rp95.976.284.218,00, Pendapatan Dana Perimbangan sebesar Rp1.716.855.417.264,00, dan Lain-lain Pendapatan yang Sah sebesar Rp85.469.500.000,00. Realisasi sasaran kinerja keuangan Kabupaten OKU Timur selama TA 2020 sebagai berikut.

Tabel 5. Ikhtisar Anggaran dan Realisasi Keuangan Pemerintah Kabupaten OKU Timur TA 2020 (dalam rupiah)

Uraian Target/Anggaran Realisasi Capaian (%)

I. Pendapatan 1.898.301.201.482,00 1.997.671.003.343,91 105,23 I.1 Pendapatan Asli Daerah 95.976.284.218,00 95.307.626.694,91 99,30 I.2 Dana Perimbangan 1.716.855.417.264,00 1.816.698.846.649,00 105,82 I.3 Lain-lain Pendapatan yang Sah 85.469.500.000,00 85.664.530.000,00 100,23 II. Belanja 1.885.978.421.527,00 1.900.173.326.953,73 100,93 II.1 Belanja Operasi 1.172.025.839.960,00 1.105.387.822.983,25 94,31 II.2 Belanja Modal 352.848.479.867,00 440.579.396.456,78 124,86 II.3 Belanja Tidak Terduga 9.950.000.000,00 3.058.935.269,00 30,74 II.4 Belanja Transfer 351.154.101.700,00 351.147.172.244,70 100,00

Surplus/ Defisit (I – II) (12.322.779.955,00) (97.497.676.390,18) 791,20 III. Pembiayaan (III.1 – III.2) 12.322.779.955,00 12.313.231.189,06 97,75 III.1 Penerimaan Pembiayaan 19.371.720.045,94 19.371.720.045,94 100,00 III.2 Pengeluaran Pembiayaan 31.694.500.000,94 31.684.951.235,00 99,97 SILPA Tahun Berjalan (I -II – III) 0,00 85.184.445.201,12

Tabel 5 di atas memperlihatkan bahwa realisasi Pendapatan Daerah sebesar Rp1.997.671.003.343,91 melebihi dari target yang ditetapkan yaitu sebesar Rp1.898.301.201.482,00 atau 105,23%. Namun demikian, untuk pos Pendapatan Asli Daerah dengan realisasi sebesar Rp95.307.626.694,91 kurang dari target yang ditetapkan yaitu sebesar Rp95.976.284.218,00 atau 99,30%.

Kemampuan fiskal daerah Kabupaten OKU Timur Tahun 2016 – 2021 dapat dilihat dari (1) rasio kemandirian daerah yang merupakan rasio antara PAD dengan Total Pendapatan Transfer dan (2) tingkat ketergantungan keuangan daerah yang merupakan rasio antara Pendapatan Transfer dengan total Pendapatan Daerah, dengan uraian sebagai berikut.

Tabel 6. Rasio Kemandirian dan Ketergantungan Daerah Pemerintah Kabupaten OKU Timur TA 2015 – 2020 Tahun Total Pendapatan PAD Transfer Rasio

Kemandirian

Rasio Ketergantungan

2015 1.298.375 64.280 1.234.094 4,95 95,05

2016 1.521.770 69.357 1.452.413 4,56 95,44

2017 1.599.418 77.707 1.521.711 4,86 95,14

2018 1.627.158 85.230 1.541.928 5,24 94,76

2019 1.874.516 99.017 1.689.853 5,28 90,15

2020 1.997.671 95.307 1.816.698 4,77 90,94

Dari Tabel 6 di atas terlihat bahwa tingkat ketergantungan atas dana dari luar untuk membiayai semua kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat masih sangat tinggi.

Untuk melihat perkembangan target dan realisasi Pendapatan Daerah dari Tahun 2015 sampai dengan 2020 secara jelas dapat dilihat pada Tabel 7 berikut ini.

15 Tabel 7. Perkembangan Pendapatan Daerah Anggaran 2015 – 2020

(dalam rupiah)

TA Target Realisasi % perkembangan

Target Realisasi 2015 1.344.467.675.383,00 1.298.375.034.062,07 9,14 7,08 2016 1.669.766.891.897,00 1.521.770.289.548,64 24,20 17,21 2017 1.671.268.817.088,00 1.599.418.326.412,06 0,09 5,10 2018 1.668.224.037.631,00 1.627.158.198.867,79 (0,18) 1,73 2019 1.948.639.717.666,00 1.874.516.581.912,24 14,39 13,20 2020 1.898.301.201.482,00 1.997.671.003.343,91 2,65 6,16

Secara keseluruhan dari TA 2015 sampai dengan TA 2020 baik target maupun realisasi Pendapatan Daerah Kabupaten OKU Timur terus menerus mengalami kenaikan.

Dilihat dari sisi target anggaran, dari TA 2015 sampai dengan TA 2016 mengalami kenaikan sebesar Rp325.299.216.514,00 atau 24,20%, dari TA 2016 sampai dengan TA 2017 mengalami kenaikan sebesar Rp1.501.925.191,00 atau 0,09%, dari TA 2017 sampai dengan TA 2018 mengalami penurunan sebesar Rp3.044.779.457,00 atau -0,18%, TA 2018 sampai dengan TA 2019 mengalami kenaikan sebesar Rp280.415.680.035,00 atau 14,39%, dan TA 2019 sampai dengan TA 2020 mengalami penurunan sebesar Rp50.338.516.184,00 atau 2,65%.

Kemudian apabila dilihat dari sisi realisasi Pendapatan Daerah, dari TA 2015 sampai dengan TA 2016 mengalami kenaikan sebesar Rp223.395.255.486,57 atau 17,21%, dari TA 2016 sampai dengan TA 2017 mengalami kenaikan sebesar Rp77.648.036.863,42 atau 5,10%, dari TA 2017 sampai dengan TA 2018 mengalami kenaikan sebesar Rp27.739.872.455,73 atau 1,73%, TA 2018 sampai dengan TA 2019 mengalami kenaikan sebesar Rp247.391.720.424,23 atau 13,20%, dan dari TA 2019 sampai dengan TA 2020 mengalami kenaikan sebesar Rp123.154.421.431,67 atau 6,16%.

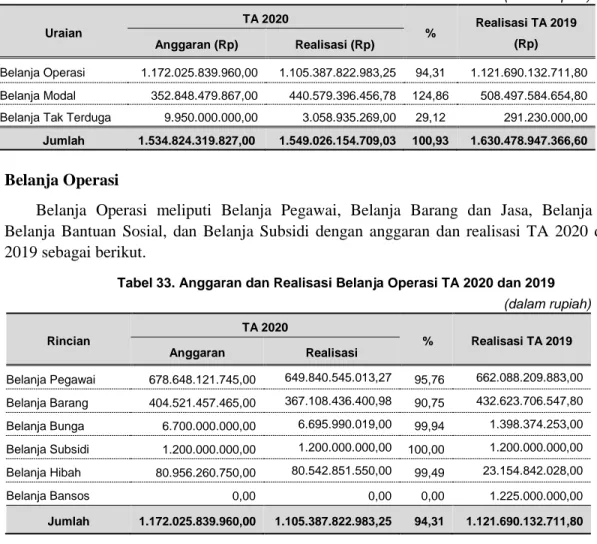

Dalam kaitannya dengan anggaran dan realisasi belanja daerah, pada TA 2020 belanja daerah dialokasikan sebesar Rp1.534.824.319.827,00 dan direalisasikan sebesar Rp1.549.026.154.709,03 sehingga masih terdapat sisa anggaran belanja daerah sebesar Rp14.201.834.881,87.

Belanja Tidak Langsung dianggarkan sebesar Rp1.095.949.639.695,00 dan realisasi sebesar Rp1.061.381.605.213,97. Perincian Anggaran Belanja Tidak Langsung terdiri dari sebagai berikut.

Tabel 8. Perincian Anggaran dan Realisasi Belanja Tidak Langsung TA 2020

(dalam rupiah)

No Jenis Belanja Anggaran Realisasi %

1 Belanja Pegawai 645.989.277.245,00 618.736.656.131,27 95.78

2 Belanja Bunga 6.700.000.000,00 6.695.990.019,00 99,94

3 Belanja Subsidi 1.200.000.000,00 1.200.000.000,00 100,00 4 Belanja Hibah 80.956.260.750,00 80.542.851.550,00 99,48

5 Belanja Bansos 0,00 0,00 100,00

6 Belanja Bagi Hasil 6.531.504.300,00 6.531.503.247,70 99,99 7 Belanja Bantuan Keuangan 344.622.597.400,00 344.615.668.997,00 99,99 8 Belanja Tidak Terduga 9.950.000.000,00 3.058.935.269,00 30,74 Jumlah 1.095.949.639.695,00 1.061.381.605.213,97 96,84

Belanja Langsung diperuntukkan membiayai pelaksanaan kegiatan dan program. Pada TA 2020, Belanja Langsung mendapat alokasi sebesar Rp790.028.781.832,00 dengan realisasi sebesar Rp838.791.721.739,60 dengan perincian sebagai berikut.

16 Tabel 9. Perincian Anggaran dan Realisasi Belanja Langsung TA 2020

(dalam rupiah)

No Jenis Belanja Anggaran Realisasi %

1 Belanja Pegawai 32.658.844.500,00 31.103.888.882,00 95,24 2 Belanja Barang dan Jasa 404.521.457.465,00 367.108.436.400,98 90,75 3 Belanja Modal 352.848.479.867,00 440.579.396.456,78 124,86

Jumlah 790.028.781.832,00 838.791.721.739,76 106,17

3. Hambatan dan Kendala dalam Pencapaian Target yang telah Ditetapkan

Secara umum faktor-faktor yang menjadi penghambat dalam pencapaian kinerja keuangan TA 2020 masih sama dengan tahun-tahun sebelumnya yaitu:

a. Masih kurang optimalnya pengelolaan potensi yang ada di Kabupaten OKU Timur (baik pajak maupun retribusi daerah);

b. Masih terbatasnya sarana dan prasarana yang menunjang pelayanan kepada masyarakat, sehingga berdampak kepada kurang pedulinya masyarakat dalam memenuhi kewajiban membayar pajak dan retribusi daerah;

c. Situasi perekonomian menurun akibat adanya krisis keuangan global, dengan adanya kenaikan beberapa komponen penting, yang diperkirakan akan berdampak kepada berkurangnya daya beli pada masyarakat di Kabupaten OKU Timur;

d. Masih adanya kebutuhan yang belum terakomodasi karena keterbatasan sumber dana yang tersedia;

e. Adanya program-program lanjutan strategis, terutama program dan kegiatan fisik dengan nilai anggaran yang cukup besar, sehingga berpengaruh terhadap keseluruhan rencana alokasi anggaran belanja; dan

f. Munculnya kebutuhan program dan kegiatan yang diperlukan untuk dilaksanakan pada saat pelaksanaan APBD sudah berjalan. Hal tersebut disebabkan adanya perkembangan situasi dan kondisi dilingkungan Pemerintah Kabupaten OKU Timur, baik dari sisi perubahan maupun kondisi masyarakat.

Sedangkan faktor- fakor penunjang pencapaian kinerja, adalah;

a. Adanya perbaikan sistem kerja serta sarana dan prasarana yang mendukung pencapaian target kinerja;

b. Adanya peningkatan kapasitas sumber daya aparatur baik melalui pembinaan dan pelatihan internal,ataupun melalui peningkatan jenjang pendidikan;

c. Semakin meningkatnya koordinasi antar dinas/kantor/badan dalam pelaksanaan tugas dan fungsi;

d. Semakin meningkatnya koordinasi dengan pemerintah pusat, pemerintah provinsi, dan instansi vertikal lainnya; dan

e. Meningkatnya penyebarluasan informasi pentingnya membayar pajak dan retribusi.

D. KEBIJAKAN AKUNTANSI

1. Entitas Akuntansi dan Entitas Pelaporan Keuangan Daerah a. Entitas Pelaporan

Entitas pelaporan adalah unit pemerintahan yang terdiri atas satu atau lebih entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan.

17

Suatu entitas pelaporan ditetapkan di dalam peraturan perundang-undangan, yang umumnya bercirikan:

1) Entitas tersebut dibiayai oleh APBD;

2) Entitas tersebut dibentuk dengan peraturan perundang-undangan;

3) Pimpinan entitas tersebut adalah pejabat pemerintah yang diangkat atau pejabat negara yang ditunjuk atau yang dipilih oleh rakyat;

4) Entitas tersebut membuat pertanggungjawaban baik langsung maupun tidak langsung kepada wakil rakyat sebagai pihak yang menyetujui anggaran; dan

5) Entitas pelaporan keuangan pemerintah daerah adalah kepala daerah kabupaten.

Dalam pelaksanaannya, kepala daerah sebagai entitas pelaporan melimpahkan wewenangnya kepada Kepala Satuan Kerja Pengelola Keuangan Daerah (SKPKD) sebagai Pejabat Pengelola Keuangan Daerah (PPKD) adalah kepala badan/dinas/bagian keuangan yang mempunyai tugas melaksanakan pengelolaan APBD dan bertindak sebagai Bendahara Umum Daerah.

Entitas pelaporan ini menghasilkan laporan keuangan konsolidasi berupa LRA, LP-SAL, LO, LPE, Neraca, LAK dan CaLK.

b. Entitas Akuntansi

Entitas akuntansi adalah organisasi perangkat daerah (OPD) sebagai pengguna anggaran/pengguna barang dan oleh karenanya wajib menyelenggarakan akuntansi dan menyampaikan laporan keuangan sehubungan dengan anggaran/barang yang dikelolanya yang ditujukan kepada entitas pelaporan.

Kepala OPD (Sekretaris Daerah/Kepala Dinas/Badan) sebagai entitas akuntansi melimpahkan wewenangnya kepada Kepala Bagian Tata Usaha di lingkungannya sebagai Pejabat Penatausahaan Keuangan OPD atau PPK-OPD untuk menyelenggarakan akuntansi pengelolaan keuangan dan secara periodik menyiapkan laporan keuangan berupa LRA, LO, LPE, Neraca, dan CaLK.

Laporan keuangan tersebut disampaikan secara intern dan berjenjang kepada unit yang lebih tinggi dalam rangka penggabungan (konsolidasi) laporan keuangan oleh entitas pelaporan.

2. Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan

Prinsip akuntansi dan pelaporan keuangan dimaksudkan sebagai ketentuan yang harus dipahami dan ditaati oleh penyelenggara akuntansi dan pelaporan keuangan pemerintah daerah dalam melakukan kegiatannya, serta oleh pengguna laporan keuangan dalam memahami laporan keuangan yang disajikan. Berikut adalah delapan prinsip yang digunakan dalam akuntansi dan pelaporan keuangan pemerintah daerah.

a. Basis Akuntansi

Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basis akrual, untuk pengakuan pendapatan-LO, beban, aset, kewajiban, dan ekuitas. Dalam hal peraturan perundangan mewajibkan disajikannya laporan keuangan dengan basis kas, maka entitas wajib menyajikan laporan demikian.

Basis akrual untuk LO berarti bahwa pendapatan diakui pada saat hak untuk memperoleh pendapatan telah terpenuhi walaupun kas belum diterima di Rekening Kas Umum Daerah atau oleh entitas pelaporan dan beban diakui pada saat kewajiban yang mengakibatkan penurunan nilai kekayaan bersih telah terpenuhi walaupun kas belum dikeluarkan dari Rekening Kas Umum Daerah atau entitas pelaporan. Pendapatan seperti bantuan pihak luar/asing dalam bentuk jasa disajikan pula pada LO.

18

Dalam hal anggaran disusun dan dilaksanakan berdasar basis kas, maka LRA disusun berdasarkan basis kas, berarti bahwa pendapatan dan penerimaan pembiayaan diakui pada saat kas diterima di Rekening Kas Umum Daerah atau oleh entitas pelaporan; serta belanja, transfer dan pengeluaran pembiayaan diakui pada saat kas dikeluarkan dari Rekening Kas Umum Daerah. Namun demikian, bilamana anggaran disusun dan dilaksanakan berdasarkan basis akrual, maka LRA disusun berdasarkan basis akrual.

Basis akrual untuk Neraca berarti bahwa aset, kewajiban dan ekuitas dana diakui dan dicatat pada saat terjadinya transaksi, atau pada saat kejadian atau kondisi lingkungan berpengaruh pada keuangan Pemerintah Daerah, bukan pada saat kas diterima atau dibayar oleh kas daerah.

b. Nilai Historis (Historical Cost)

Aset dicatat sebesar jumlah kas yang dibayar atau sebesar nilai wajar dari imbalan (consideration) untuk memperoleh Aset tersebut pada saat perolehan. Utang dicatat sebesar jumlah kas yang diharapkan akan dibayarkan untuk memenuhi kewajiban di masa yang akan datang dalam pelaksanaan kegiatan Pemerintah Daerah.

Penggunaan nilai perolehan lebih dapat diandalkan daripada nilai yang lain, karena nilai perolehan lebih obyektif dan dapat diverifikasi.

c. Realisasi (Realization)

Ketersediaan pendapatan daerah yang telah diotorisasi melalui Anggaran Pendapatan dan Belanja Daerah selama suatu tahun anggaran akan digunakan untuk membiayai belanja daerah dalam periode tahun anggaran dimaksud.

Prinsip layak temu biaya-pendapatan (matching cost against revenue principle) tidak ditekankan dalam akuntansi Pemerintah Daerah, sebagaimana dipraktikkan dalam akuntansi sektor swasta.

d. Substansi Mengungguli Bentuk Formal (Substance Over Form)

Informasi akuntansi dimaksudkan untuk menyajikan dengan jujur transaksi serta peristiwa lain yang seharusnya disajikan, maka transaksi atau peristiwa lain tersebut harus dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi, bukan hanya mengikuti aspek formalitasnya.

Apabila substansi transaksi atau peristiwa lain tidak konsisten/berbeda dengan aspek formalitasnya, maka hal tersebut harus diungkapkan dengan jelas dalam Catatan Atas Laporan Keuangan.

e. Periodisitas (Periodicity)

Kegiatan akuntansi dan pelaporan keuangan Pemerintah Daerah perlu dibagi menjadi periode- periode pelaporan sehingga kinerja Pemerintah Daerah dapat diukur dan posisi sumber daya yang dimilikinya dapat ditentukan. Periode utama pelaporan keuangan yang digunakan adalah tahunan.

Namun untuk laporan realisasi anggaran dibuat periode semester.

f. Konsistensi (Consistency)

Perlakuan akuntansi yang sama harus diterapkan pada kejadian yang serupa dari periode ke periode oleh Pemerintah Daerah (prinsip konsistensi internal). Hal ini tidak berarti bahwa tidak boleh terjadi perubahan dari satu metode akuntansi ke metode akuntansi yang lain.

Metode akuntansi yang dipakai dapat diubah dengan syarat bahwa metode yang baru diterapkan harus menunjukkan hasil yang lebih baik dari metode yang lama. Pengaruh dan pertimbangan atas perubahan penerapan metode ini harus diungkapkan dalam Catatan Atas Laporan Keuangan.

19

g. Pengungkapan Lengkap (Full Disclosure)

Laporan keuangan Pemerintah Daerah harus menyajikan secara lengkap informasi yang dibutuhkan oleh pengguna laporan. Informasi yang dibutuhkan oleh pengguna laporan dapat ditempatkan pada lembar muka (on the face) laporan keuangan atau catatan atas laporan keuangan.

h. Penyajian Wajar (Fair Presentation)

Laporan keuangan menyajikan dengan wajar LRA, LPSAL, Neraca, LO, LAK, LPE, dan CaLK.

Faktor pertimbangan sehat bagi penyusun laporan keuangan Pemerintah Daerah diperlukan ketika menghadapi ketidakpastian peristiwa dan keadaan tertentu. Ketidakpastian seperti itu diakui dengan mengungkapkan hakikat serta tingkatnya dengan menggunakan pertimbangan sehat dalam penyusunan laporan keuangan Pemerintah Daerah. Pertimbangan sehat mengandung unsur kehati- hatian pada saat melakukan prakiraan dalam kondisi ketidakpastian sehingga aset atau pendapatan tidak dinyatakan terlalu tinggi serta kewajiban dan belanja tidak dinyatakan terlalu rendah. Namun demikian, penggunaan pertimbangan sehat tidak memperkenankan, misalnya pembentukan dana cadangan tersembunyi, sengaja menetapkan aset atau pendapatan yang terlampau rendah atau sengaja mencatat kewajiban dan belanja yang terlampau tinggi, sehingga laporan keuangan tidak netral dan tidak handal.

3. Basis Pengukuran yang Mendasari Penyusunan Laporan Keuangan a. Laporan Realisasi Anggaran

1) Pendapatan–LRA

Pendapatan-LRA adalah semua penerimaan Rekening Kas Umum Daerah yang menambah Saldo Anggaran Lebih dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah daerah, dan tidak perlu dibayar kembali oleh pemerintah daerah.

Kebijakan Akuntansi

a) Pendapatan-LRA diakui pada saat diterima di Rekening Kas Umum Daerah atau oleh entitas pelaporan;

b) Kas atas pendapatan tersebut telah diterima oleh Bendahara Penerimaan dan hingga tanggal pelaporan belum disetorkan ke RKUD;

c) Kas atas pendapatan tersebut telah diterima satker/OPD dan digunakan langsung tanpa disetor ke RKUD, dengan syarat entitas penerima wajib melaporkannya kepada BUD;

d) Kas atas pendapatan yang berasal dari hibah langsung dalam/luar negeri yang digunakan untuk mendanai pengeluaran entitas telah diterima, dengan syarat entitas penerima wajib melaporkannya kepada BUD;

e) Kas atas pendapatan yang diterima entitas lain di luar entitas pemerintah berdasarkan otoritas yang diberikan oleh BUD, dan BUD mengakuinya sebagai pendapatan;

f) Pendapatan LRA dilaksanakan berdasarkan asas bruto yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran);

g) Dalam hal besaran pengurang terhadap pendapatan-LRA bruto (biaya) bersifat variabel terhadap pendapatan dimaksud dan tidak dapat dianggarkan terlebih dahulu dikarenakan proses belum selesai, maka asas bruto dapat dikecualikan;

h) Pendapatan–LRA disajikan dalam Laporan Realisasi Anggaran dengan basis kas dan disajikan dalam mata uang rupiah. Rinciannya dijelaskan dalam CaLK;

20

i) Hal-hal yang harus diungkapkan dalam CaLK terkait dengan pendapatan adalah:

a. Penerimaan pendapatan tahun berkenaan setelah tanggal berakhirnya tahun anggaran;

b. Penjelasan mengenai pendapatan yang pada tahun pelaporan yang bersangkutan terjadi hal-hal yang bersifat khusus; dan

c. Penjelasan sebab-sebab tidak tercapainya target penerimaan pendapatan daerah.

2) Belanja

Belanja adalah semua pengeluaran dari RKUD dan Bendahara Pengeluaran yang mengurangi Saldo Anggaran Lebih dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

Kebijakan Akuntansi

a) Belanja diakui pada saat terjadinya pengeluaran dari RKUD;

b) Khusus pengeluaran melalui bendahara pengeluaran pengakuannya terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh unit yang mempunyai fungsi perbendaharaan dengan terbitnya SP2D GU atau SP2D Nihil;

c) Dalam hal badan layanan umum, belanja diakui dengan mengacu pada peraturan perundangan yang mengatur mengenai badan layanan umum;

d) Pengukuran belanja berdasarkan realisasi klasifikasi yang ditetapkan dalam dokumen anggaran;

e) Pengukuran belanja dilaksanakan berdasarkan asas bruto dan diukur berdasarkan nilai nominal yang dikeluarkan dan tercantum dalam dokumen pengeluaran yang sah;

f) Belanja disajikan dalam LRA sesuai dengan klasifikasi ekonomi, yaitu:

(1) Belanja Operasi;

(2) Belanja Modal; dan (3) Belanja tak Terduga.

dan dijelaskan dalam CaLK;

g) Belanja disajikan dalam mata uang rupiah. Apabila pengeluaran kas atas belanja dalam mata uang asing, maka pengeluaran tersebut dijabarkan dan dinyatakan dalam mata uang rupiah.

Penjabaran mata uang asing tersebut menggunakan kurs tengah Bank Indonesia pada tanggal transaksi; dan

h) Perlu diungkapkan juga mengenai pengeluaran belanja tahun berkenaan setelah tanggal berakhirnya tahun anggaran, penjelasan sebab-sebab tidak terserapnya anggaran belanja daerah, referensi silang antar akun belanja modal dengan penambahan aset tetap, penjelasan kejadian luar biasa dan informasi lainnya yang dianggap perlu.

3) Transfer

Transfer adalah penerimaan/pengeluaran uang dari suatu entitas pelaporan dari/kepada entitas pelaporan lain, termasuk Dana Perimbangan dan Dana Bagi Hasil. Transfer masuk (LRA) adalah penerimaan uang dari entitas pelaporan lain, misalnya penerimaan dana perimbangan dari pemerintah pusat dan dana bagi hasil dari pemerintah provinsi. Transfer Keluar (LRA) adalah pengeluaran dari entitas pelaporan ke entitas pelaporan lain seperti pengeluaran dana perimbangan oleh pemerintah pusat dan dana bagi hasil oleh pemerintah daerah.

Pendapatan Transfer (LO) adalah pendapatan berupa penerimaan uang atau hak untuk menerima uang oleh entitas pelaporan dari suatu entintas pelaporan lain yang diwajibkan oleh peraturan

21

perundang-undangan. Beban Transfer (LO) adalah beban berupa pengeluaran uang atau kewajiban untuk mengeluarkan uang dari entitas pelaporan kepada suatu entitas pelaporan lain yang diwajibkan oleh peraturan perundang-undangan. Transfer diklasifikasikan menurut sumber dan entitas penerimanya, yaitu mengelompokkan transfer berdasarkan sumber transfer untuk pendapatan transfer dan berdasarkan entitas penerima untuk transfer/beban transfer sesuai Bagan Akun Standar (BAS).

Kebijakan Akuntansi

a) Untuk kepentingan penyajian transfer masuk pada Laporan Realisasi Anggaran, pengakuan atas transfer masuk dilakukan pada saat transfer masuk ke RKUD;

b) Untuk kepentingan penyajian pendapatan transfer pada dalam Laporan Operasional, pengakuan masing-masing jenis pendapatan transfer dilakukan pada saat:

(1) Timbulnya hak atas pendapatan (earned); atau

(2) Pendapatan direalisasi yaitu saat terjadi aliran masuk sumber daya ekonomi (realized).

c) Pengakuan pendapatan transfer dilakukan bersamaan dengan penerimaan kas selama periode berjalan. Sedangkan pada saat penyusunan laporan keuangan, pendapatan transfer dapat diakui sebelum penerimaan kas apabila terdapat penetapan hak pendapatan daerah berdasarkan dokumen yang sah sesuai dengan ketentuan yang berlaku;

d) Untuk kepentingan penyajian transfer keluar pada Laporan Realisasi Anggaran, pengakuan atas transfer keluar dilakukan pada saat terbitnya SP2D atas beban anggaran transfer keluar;

e) Untuk kepentingan penyajian beban transfer pada penyusunan Laporan Operasional, pengakuan beban transfer pada periode berjalan dilakukan bersamaan dengan pengeluaran kas yaitu pada saat diterbitkannya SP2D. Sedangkan pengakuan beban transfer pada saat penyusunan laporan keuangan dilakukan penyesuaian berdasarkan dokumen yang menyatakan kewajiban transfer pemerintah daerah yang bersangkutan kepada pemerintah daerah lainnya/desa;

f) Untuk kepentingan penyajian transfer masuk pada Laporan Realisasi Anggaran, transfer masuk diukur dan dicatat berdasarkan jumlah transfer yang masuk ke RKUD;

g) Untuk kepentingan penyusunan penyajian pendapatan transfer pada Laporan Operasional, pendapatan transfer diukur dan dicatat berdasarkan hak atas pendapatan transfer bagi pemerintah daerah;

h) Untuk kepentingan penyusunan Laporan Realisasi Anggaran, transfer keluar diukur dan dicatat sebesar nilai SP2D yang diterbitkan atas beban anggaran transfer keluar;

i) Untuk kepentingan penyusunan Laporan Operasional, beban transfer diukur dan dicatat sebesar kewajiban transfer pemerintah daerah yang bersangkutan kepada pemerintah daerah lainnya/desa berdasarkan dokumen yang sah sesuai ketentuan yang berlaku;

j) Transfer masuk dinilai berdasarkan asas bruto yaitu dengan membukukan penerimaan bruto dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran).

(1) Dalam hal terdapat pemotongan Dana Transfer dari Pemerintah Pusat sebagai akibat pemerintah daerah yang bersangkutan tidak memenuhi kewajiban finansial seperti pembayaran pinjaman pemerintah daerah yang tertunggak dan dikompensasikan sebagai pembayaran hutang pemerintah daerah, maka dalam laporan realisasi anggaran tetap disajikan sebagai transfer DAU dan pengeluaran pembiayaan pembayaran pinjaman pemerintah daerah. Hal ini juga berlaku untuk penyajian dalam Laporan Operasional.

Namun jika pemotongan Dana Transfer misalnya DAU merupakan bentuk hukuman yang diberikan pemerintah pusat kepada pemerintah daerah tanpa disertai dengan