BAB II

PEMBAHASAN DAN ANALISIS

A.

Uang Elektronik

(E-Money)

1.

Defenisi Uang Elektronik

Industri perbankan secara signifikan dipengaruhi oleh perkembangan teknologi.

Pertumbuhan aplikasi jaringan kemputerisasi perbankan mengurangi biaya transaksi dan

meningkatkan kecepatan layanan secara substansial.1

13

Sifat perantara membuat

bank-bank meningkatkan teknologi produksi mereka dengan berfokus pada distributor produk,

sehingga perkembangan teknologi informasi dan komunikasi saat ini telah mendorong

perkembangan alat pembayaran menggunakan kartu (Kartu Kredit, Kartu Debit, Kartu

ATM), dan kartu prabayar berbasis elektronik (Uang Elektronik/e-money).

Perkembangan alat industri berbasis kartu sangat cepat, karena selain lebih efisien dalam

penggunaannya juga dapat meningkatkan perekonomian Negara. Disisi lain,

perkembangan uang elektronik dapat digunakan sebagai alternative alat pembayaran non

tunai yang dapat menjangkau masyarakat yang selama ini belum mempunyai akses

kepada sistem perbankan. Mengingat alat pembayaran berbasis kartu dan uang elektronik

memiliki fungsi seperti uang, maka untuk memberikan perlindungan kepada pemegang,

meningkatkan kepercayaan masyarakat terhadap instrument pembayaran, dan mendukung

kelencaran tugas Otoritas Jasa Keuangan dalam melakukan pengawasan terhadap sector

jasa keuangan, namun selalu terkait dengan Bank Indonesia sebagai bank sentral.

1

13

Berikut adalah defenisi Uang Elektronik (e-money) dari beberapa sumber.

a. Uang Elektronik adalah sistem pembayaran secara elektronik yang

dipergunakan untuk transaksi oline,yakni elemen digital yang dibuat dan

dapat digunakan sebagai uang.142

b. Uang elektronik adalah stured-value atau prepaid, dimana sejumlah nilai

uang (monetary value) tersimpan dalam peralatan elektronik. Nominal

uang yang tersimpan secara elektronik dilakukan dengan menukar

sejumlah uang atau melalui pendebitan rekening bank lalu disimpan dalam

peralatan elektronis. Dengan alat elektronik yang sudah tersimpan dana

nasabah dapan melakukan berbagai transaksi.153

c. Electronic Money (E-money) dikenal dengan nama Electronic Cash,

Electronic Currency, Digital Money, Digital Cash, atau Digital Currency

adalah alat pembayaran yang menggunakan elektronik sebagai media.

E-money sebagai alat pembayaran yang mana nilai uangnya tersimpan dalam

media elektronik.164

d. Defenisi Uang Elektronik atau e-money sendiri menurut Bank Indonesia

adalah segala bentuk jenis uang yang dapat diakses secara online dan

tersimpan di sebuah server atau kartu chip (microchip di dalam kartu

ATM, kartu Kredit, kartu debit, Uang Elektronik).benda yang masuk

dalam kategori uang modern ini dapat dipergunakan untuk segala macam

142

Nufransa Wira Sakti, 2014, Buku Pintar E-commerce, Transmedia Pustaka, Jakarta . Hlm 33 153

Rahman Hakim, Uang Elektronik (electronic Money) di Indonesia, From : URL

http://blog.pasca.gunadarma.ac.id/2013/05/16/uang-elektronik-electronic-money-di-indonesia/ Dikunjungi pada tanggal 20 januari 2016 pukul 08:12 WIB

164

kebutuhan transaksi termasuk pembayaran, tagihan kartu kredit,

pembayaran asuransi hingga penarikan uang secara tunai.175

e. Bank Sentral Eropa memberikan defenisi singkat yang baik dari uang

elektronik “ uang elektronik secara luas didefenisikan sebagai toko

elektronik nilai moneter pada perangkat teknis yang mungkin banyak

digunakan untuk melakukan pembayaran kepada usaha selain penerbit

tanpa harus melibatkan rekening bank di transaksi, tetapi bertindak

sebagai instrument pembawa prabayar.186

Bank Sentral Eropa tahun 2000 dalam jurnal Reynolds Griffith, Stephen F. Austin

State University, menjelaskan bahwa uang elektronik memiliki nilai tersimpan atau

prabayar, dimana sejumlah nilai uang disimpan dalam suatu media elektronis yang

dimiliki seseorang. Nilai uang dalam e-money dapat digunakan untuk berbagai jenis

pembayaran (multipurpose) dan berbeda dengan instrument single purpose seperti kartu

telepon. Penggunaan uang elektronik sebagai alat pembayaran dapat memberikan

kemudahan dan kecepatan dalam melakukan transaksi-transaksi pembayaran tanpa perlu

membawa uang tunai. Uang elektronik sangat bermanfaat untuk melakukan transaksi

masal yang bernilai kecil, namun frekuensinya tinggi, seperti: Transportasi, parker, tol,

fast food, dan pembayaran-pembayaran lainnya.

17

5 Uang Elektronik Bank Indonesia, e-money sistem pembayaran Non tunai era digital, from :URL :

http://www.berjibaku.com/2014/12/uang-elektronik-bank-indonesia-emoney-sistem-pembayaran-nontunai-era-digital.html , dikunjungi pada tanggal 20 januari 2016 pukul 11:40

18

Dalam peraturan Bank Indonesia Nomor.11/12/PBI/2009 tentang Uang Elektronik

menyatakan bahwa yang dimaksud dengan uang elektronik (Electronic Money) adalah

alat pemabayarn yang memenuhi unsur-unsur sebagai berikut19 7:

a. Diterbitkan atas dasar uang yang disetor terlebih dahulu oleh pemegang

kepada penerbit;

b. Nilai uang disimpan secara elektronik dalam suatu media seperti server

atau chip;

c. Digunakan sebagai alat pembayaran kepada pedagang yang bukan

merupakan penerbit uang elektronik tersebut, dan

d. Nilai uang elektronik yang dikelola oleh penerbit bukan merupakan

simpanan sebagaimana dimaksud dalam undang-undang yang mengatur

mengenai perbankan.

Uang elektronik (e-money) pada awalnya dikenal dengan sebutan kartu

penyimpanan dana (stored Value Card) yaitu sebuah kartu yang berfungsi untuk

menyimpan sebuah dana dalam jumlah yang didepositkan. Fungsinya hampir sama

dengan kartu debit, namun kartu penyimpanan dana tidak menyimpan identitas dari

pengguna atau pemegang kartu.

197

Dilihat dari media yang digunakan, ada dua tipe produk uang elektronik

(e-money) yaitu:208

1. Prepaid Card/kartu prabayar/electronic purses, dengan karakteristik :

a. Nilai uang dikonversi menjadi nilai elektronik dan disimpan dalam

suatu chip, yang tertanam dalam kartu;

b. Mekanisme pemindahan dana dilakukan dengan cara memasukan

kartu ke suatu alat card reader.

2. Prepaid software/digital cash, dengan karakteristik :

a. Nilai uang dikonversikan menjadi nilai elektronik dan disimpan

dalam suatu hard disk computer yang terdapat dalam Personal

Computer (PC);

b. Mekanisme pemindahan dana dilakukan secara online melalui

suatu jaringan komunikasi seperti internet, pada saat melaukan

pembayaran.

Penerbit dapat menerbitkan jenis uang elektronik yang mewajibkan pendaftaran

data identitas pemegang (registered), dan jenis uang elektronik yang tidak memerlukan

pendaftaran data identitas pemegang (unregistered). Pencatatan data identitas pemegang

uang elektronik paling sedikit memuat nama, alamat, tanggal lahir, dan data lain

tercantum pada buku identitas pemegang. Perolehan data identitas pemegang dilakukan

dengan menyediakan sarana atau formulir aplikasi yang harus diisi calon pemegang

208

disertai fotokopi identitas calon pemegang. Keharusan pengisian data pemegang

diperuntukan bagi pemegang yang baru pertama kali mengajukan sebagai pemegang dan

penerbit sama sekali belum mempunyai data lengkap, benar dan akurat mengenai

identitas pemegang.

Mengenai profil dari uang elektronik, antara lain memuat informasi :

1. Merek (brand name) yang digunakan ;

2. Spesifikasi teknis yang paling kurang memuat informasi mengenai media

penyimpanan data elektronik dan fitur keamanan (security features);

3. Mekanisme pengelolaan uang elektronik yang memuat informasi

mengenai penerbit, pengisian ulang, redeem, dan penagihan oleh

pedagang (merchant), penyelenggaraan kliring, dan Penyelenggaraan

penyelesaian akhir jika ada, dan

4. Mekanisme pengelolaan Dana Float.

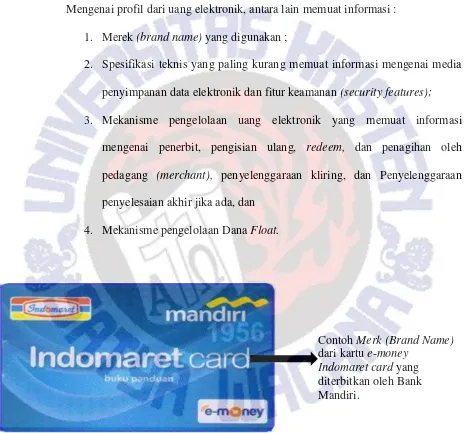

Contoh Merk (Brand Name)

dari kartu e-money Indomaret card yang diterbitkan oleh Bank Mandiri.

Gambar I : Tampak Depan Kartu E-moneyIndomaret cart

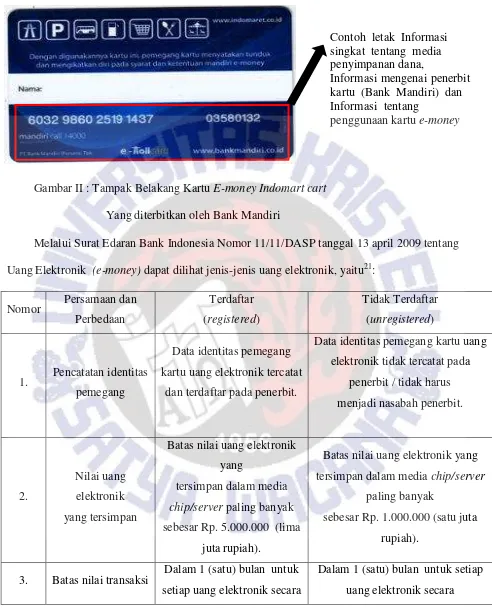

Contoh..letak..Informasi

Gambar II : Tampak Belakang Kartu E-money Indomart cart

Yang diterbitkan oleh Bank Mandiri

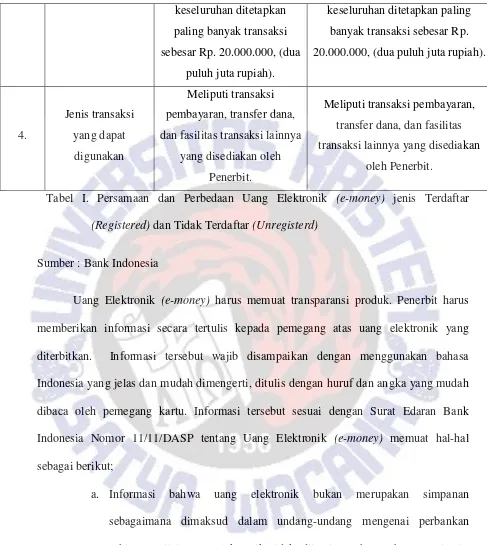

Melalui Surat Edaran Bank Indonesia Nomor 11/11/DASP tanggal 13 april 2009 tentang

Uang Elektronik (e-money) dapat dilihat jenis-jenis uang elektronik, yaitu219:

Nomor Persamaan dan

3. Batas nilai transaksi Dalam 1 (satu) bulan untuk setiap uang elektronik secara

Dalam 1 (satu) bulan untuk setiap uang elektronik secara

21

9 Surat Edaran Bank Indonesia Nomor 11/11/DASP tanggal 13 april 2009 tentang Uang

keseluruhan ditetapkan

(Registered) dan Tidak Terdaftar (Unregisterd)

Sumber : Bank Indonesia

Uang Elektronik (e-money) harus memuat transparansi produk. Penerbit harus

memberikan informasi secara tertulis kepada pemegang atas uang elektronik yang

diterbitkan. Informasi tersebut wajib disampaikan dengan menggunakan bahasa

Indonesia yang jelas dan mudah dimengerti, ditulis dengan huruf dan angka yang mudah

dibaca oleh pemegang kartu. Informasi tersebut sesuai dengan Surat Edaran Bank

Indonesia Nomor 11/11/DASP tentang Uang Elektronik (e-money) memuat hal-hal

sebagai berikut;

a. Informasi bahwa uang elektronik bukan merupakan simpanan

sebagaimana dimaksud dalam undang-undang mengenai perbankan

sehingga nilai uang elektronik tidak dijamin oleh Lembaga Penjamin

Simpanan (LPS).

b. Prosedur dan tata cara penggunaan uang elektronik, fasilitas yang melekat

redeem serta resiko yang mungkin timbul dari penggunaan uang

elektronik.

c. Hak kewajiban pemegang meliputi :

1) Hal-hal penting yang harus diperhatikan pemegang dalam

penggunaan uang elektronik seperti masa berlaku media uang

elektronik, jika ada dan berhak serta kewajiban pemegang atas

berakhirnya masa berlaku media uang elektronik;

2) Hak dan kewajiban pemegang jika terjadi hal-hal yang

mengakibatkan kerugian bagi pemegang dan/atau penerbit, baik

yang disebabkan oleh kegagalan sistem atau sebab lainya;

3) Jenis dan besarnya biaya yang digunakan.

d. Tata cara pengajuan pengaduan yang berkaitan dengan penggunaan Uang

Elektronik dan perkiraan lamanya waktu penanganan pengaduan tersebut.

e. Tata cara dan konsekuensi penggunaan prodak termasuk tata cara

pengembalian seluruh nilai uang elektronik yang tersisa pada kartu

e-money pada saat itu pemegang mengakhiri penggunaan uang elektronik.

Penerbit dapat menetapkan masa berlaku media uang elektronik antara lain

dengan pertimbangan adanya batas usia teknis dari media uang elektronik yang

digunakan. Dengan berakhirnya masa berlaku media Uang Elektronik, nilai uang

elektronik yang masih tersisa dalam media tersebut tidak serta merta menjadi hapus.

Pemegang memiliki hak tagih atas sisa uang elektronik yang terdapat dalam media

tersebut sempai dengan jangka waktu sebagaimana diatur dalam Kitab Undang-Undang

Pemenuhan hak tagih atas sisa nilai uang elektronik tersebut dapat dilakukan

dengan berbagai cara antara lain dengan memindahkan sisa nilai uang elektronik tersebut

ke dalam media yang baru. Pemenuhan hak tagih tersebut dapat dikurangi dengan biaya

administrasi yang dikenakan oleh penerbit kepada pemegang kartu uang elektronik.

2.

Perkembangan Uang Elektronik dan Dasar Hukum Sistem

Pembayaran Menggunakan Kartu di Indonesia

2.1.

Perkembangan Uang Elektronik di Indonesia

Uang elektronik (E-money) mulai dikenal masyarakat terutama untuk pembayaran

yang berjumlah kecil, tetapi frekuensi penggunaanya tinggi. Penggunaan uang elektronik

sangat efektif dan efisien untuk pembayaran transportasi seperti Kereta Api, Bis, Parkir,

Tol, Fast Food, dan pembayaran lainnya. Saat ini mulai banyak bank atau lembaga selain

bank yang ikut menerbitkan uang elektronik. Diprediksi ke depan penggunaan uang

elektronik semakin meningkat, sesuai dengan meningkatnya kebutuhan masyarakat.

Pertumbuhan uang elektronik sangat pesat, pertama kali diterbitkan April 2007 hanya

sebanyak 165.193, tetapi dalam kurun waktu 3 tahun kemudian sudah mencapai 8 juta

kartu uang elektronik yang beredar.2210 Pada tahun 2009 Bank Indonesia mencatat 77%

transaksi di Indonesia merupakan transaksi ritail dengan nominal senilai Rp

113.000.000.000.000 (seratus tiga belas triliun rupiah), dan sebagian besar transaksi

22

10Paper Kajian tentang E-money, E-banking, dan E-commerce, from : URL :

tersebut menggunakan uang tunai yang rata-rata jumlah transaksi tahunnya mencapai 6,2

juta kali transaksi dengan nilai Rp 260.000.000.000.000 (dua ratus enam triliun rupiah),

dengan asumsi peningkatan nilai 10% setiap tahunnya.

Saat ini tercatat sebagian besar transaksi retail sudah dikonversikan ke dalam

bentuk elektronis, dimana informasi telah disimpan dalam chip atau server untuk

kemudian ditransmisikan ke sistem informasi terbuka seperti internet. Inilah yang disebut

uang elektronik (e-money) yang bisa mengurangi peredaran uang tunai di masyarakat.

Berkurangnya penggunaan uang tunai dinilai baik untuk perekonomian, sehingga Bank

Indonesia berusaha mendorong perkembangan perkembangan e-money di Indonesia.

2.2.

Dasar Hukum Sistem Pembayaran Menggunakan Kartu (APMK)

Dan Uang Elektronik

(E-Money)

Tidak semua kartu digolongkan sebagai alat pembayaran menggunakan kartu dan

juga uang elektronik. Kartu member pelanggan, kartu diskon atau voucher yang

dikeluarkan oleh perusahaan-perusahaan retail tidak dapat digolongkan sebagai alat

pembayaran menggunakan kartu maupun uang elektronik. Sebab kartu jenis ini tidak

mensyaratkan adanya pengisian uang melalui pulsa atau rekening di bank.

Alat pembayaran menggunakan kartu (kartu kredit, ATM/Debit) serta uang

elektronik diatur dalam sejumlah regulasi Peraturan Bank Indonesia (PBI), sebagai

berikut :

1. PBI Nomor 6/30/PBI/2004 tentang Penyelenggaraan Kegiatan Alat

2. PBI Nomor 7/52/PBI/2005 tentang Penyelenggaraan Kegiatan Alat

Pembayaran Menggunakan Kartu

3. PBI Nomor 10/8/PBI/2008 tentang Perubahan atas PBI Nomor

7/52/PBI/2005 tentang Penyelenggaraan Kegiatan Alat Pembayaran

Menggunakan Kartu

4. PBI Nomor 10/4/PBI/2008 tentang Laporan Penyelenggaraan Kegiatan

Alat Pembayaran Menggunakan Kartu oleh Bank Perkreditan Rakyat

(BPR) dan Lembaga Selain Bank

5. PBI Nomor 11/11/PBI/2009 tentang Penyelenggaraan Kegiatan Alat

Pembayaran Menggunakan Kartu

6. PBI Nomor 11/12/PBI/2009 tentang Uang Elektronik (Electronic

Money)

7. PBI Nomor 14/2/PBI/2012 tentang Perubahan atas PBI Nomor

11/11/PBI/2009.

Tentang Penyelenggaraan Kegiatan Alat Pembayaran Menggunakan Kartu (kartu

kredit, ATM/kartu debit) dan uang elektronik (e-money) juga diatur dalam Surat Edaran

Bank Indonesia (SE BI), yaitu :2311

1. SE BI Nomor 7/59/DASP/2005 tentang Tata Cara Penyelenggaraan

Kegiatan Alat Pembayaran Menggunakan Kartu

2. SE BI Nomor 7/60/DASP/2005 tentang Prinsip Perlindungan Nasabah

dan Kehati-hatian serta Peningkatan Keamanan dalam

Penyelenggaraan Kegiatan Alat Pembayaran Menggunakan Kartu

23

3. SE BI Nomor 7/61/DASP/2005 tentang Pengawasan Penyelenggaraan

Kegiatan Alat Menggunakan Kartu

4. SE BI Nomor 8/18/DASP/2006 tentang perubahan atas SE BI Nomor

7/60/DASP/2005 tentang Prinsip Perlindungan Nasabah dan

Kehati-hatian serta Peningkatan Keamanan dalam Penyelenggaraan Kegiatan

Pembayaran Menggunakan Kartu

5. SE BI Nomor 10/04/UKMI/2008 tentang Laporan Penyelenggaraan

Kegiatan Alat Pembayaran Menggunakan Kartu oleh Bank Perkreditan

Rakyat (BPR) dan Lembaga Selain Bank (LSB)

6. SE BI Nomor 10/07/DASP/2008 tentang Pengawasan

Pengelenggaraan Kegiatan Alat Pembayaran Menggunakan Kartu

7. SE Bi Nomor 10/20/DASP/2008 tentang Perubahan Kedua atas SE BI

Nomor 7/20/DASP/2005 tentang Prinsip Perlindungan Nasabah dan

Kehati-hatian serta Peningkatan Keamanan dalam Penyelenggaraan

Kegiatan Alat Pembayaran Menggunakan Kartu

8. SE BI Nomor 11/10/DASP/2009 tentang Pengyelenggaraan Kegiatan

Alat Pembayaran Menggunakan Kartu

9. SE BI Nomor 11/10/DASP/2009 tentang Uang Elektronik (Electronic

Money)

10.SE BI Nomor 13/22/DASP/2011 tentang Implementasi Teknologi

Chip dan Penggunaan Personal Identification Number (PIN) pada

Pada awal mula, PBI dan SE BI menggolongkan kartu ATM, kartu debet, kartu

kredit, dan kartu prabayar (uang elektronik) dalam satu kategori yaitu alat pembayaran

menggunakan kartu (APMK). Namun, sejak pemberlakuan PBI Nomor 11/11/PBI/2009

dan PBI Nomor 11/12/PBI/2009, terjadi perubahan dimana produk kartu ATM, kartu

kredit, dan kartu debit digolongkan sebagai APMK, tetapi kartu prabayar digolongkan

sebagai uang elektronik.2412

Perubahan penggolongan tersebut dilatarbelakangi bahwa uang elektronik

(e-money) tidak hanya diterbitkan oleh bank saja, tetapi juga diterbitkan oleh lembaga selain

bank. Selain itu, uang elektronik juga memiliki perbedaan dengan alat pembayaran

menggunakan kartu, karena pemegang kartu uang elektronik tidak harus menjadi nasabah

atau membuka rekening di bank tertentu seperti pemegang alat pembayaran

menggunakan kartu lainnya.

Alat pembayaran menggunakan uang elektronik telah berkembanag pesat

sehingga memerlukan perhatian khusus dari sisi pengaturan dan pengawasan.

Sehubungan dengan hal tersebut, pengaturan uang elektronik (e-money) diatur lebih

lengkap dalam peraturan tersendiri yang terpisah dari pengaturan alat pembayaran

menggunakan kartu. Penyelenggaraan alat pembayaran menggunakan kartu yang

sebelumnya diatur dalam PBI Nomor 11/11/PBI/2009 telah mengalami perubahan

berdasarkan PBI Nomor 14/2/PBI/2012. Pembaharuan tersebut dikarenakan banyaknya

khasus pelanggaran dan tindak pidana terhadap kartu kredit. Perubahan tersebut ditujukan

untuk penyempurnaan regulasi kartu kredit yang dalam pelaksanaannya telah

menimbulkan sejumlah dampak negative di masyarakat. Penyempurnaan ini diperlukan

24

dalam rangka mendorong pertumbuhan yang lebih sehat dalam transaksi pembayaran

menggunakan kartu dan menekan keluhan dari pengguna alat pembayaran menggunakan

kartu khususnya pemegang kartu e-money.

Penyelenggaraan alat pembayaran menggunakan kartu yang diselenggarakan oleh

bank wajib menerapkan manajemen risiko sesuai dengan Peraturan Bank Indonesia yang

mengatur manajemen risiko. Selain itu penyelenggaraan berupa Lembaga Selain Bank

(LSB) yaitu telekomunikasi, juga diwajibkan menerapkan manajemen risiko sesuai

ketentuan manajemen risiko bagi Lembaga Selain Bank (LSB). Apabila belum

mencantumkan ketentuan yang mangatur mengenai manajemen risiko untuk LSB,

penerapan manajemen risiko bagi LSB tunduk pada ketentuan Peraturan Bank Indonesia

(PBI) yang mengatur mengenai manajemen risiko, dan prinsip-prinsip perlindungan

konsumen sesuai dengan peraturan yang dikeluarkan oleh Otoritas Jasa Keuangan tentang

perlindungan konsumen sektor jasa keungan.

3.

Perbedaan Anatara Alat Pembayaran Menggunakan Kartu (APMK)

Dan Uang Elektronik

(E-Money)

Uang elektronik (e-money) dalam penerapannya pada saat bertransaksi dengan

alat pembayaran sering disebut dan dikenal dengan stored value/prepaid cash card (kartu

prabayar) ketika dibedakan dengan alat pembayaran menggunakan kartu (APMK) seperti

kartu kredit, kartu debet, dan/atau kartu ATM, karena metode dan instrument pembayaran

yang berbeda kartu kredit, kartu debet, dan/atau kartu ATM. Dalam kegiatan pembayaran

atau transaksi uang elektronik merupakan kegiatan prabayar anatara pemegang kartu dan

sejumlah dana kepada server penerbit (baik Bank maupun Lembaga Selain Bank)

sebelum menggunakan kartu uang elektronik (e-money) tersebut. Dari

perbedaan-perbedaan antara uang elektronik dan alat pembayaran menggunkan kartu tersebut, maka

pengaturannya pun dipisahkan, sehingga memperjelas status hukum sebagai alat

pembayaran menggunakan kartu atau uang elektronik.

Perbedaan antara uang elektronik dan alat pembayaran menggunakan kartu (kartu

kredit, kartu debit dan/atau kartu ATM) lebih jelas dan rinci akan dijelaskan dalam tabel

berikut :

1 Keamanan Tidak menggunakan Personal

Identification Number (PIN)

Menggunakan Personal Identification Number (PIN)

2 Penerbit Bisa diterbitkan oleh Bank maupun Lembaga Selain Bank

6 Status pemegang kartu Bisa sebagai Nasabah Bank penerbit maupun tidak.

Harus menjadi Nasabah Bank tertantu.

7 Tipe transaksi Prabayar (pada saat transaksi bisa secara On-line maupun Off-line)

8 Letak Dana Tersimpan dalam media penyimpanan Dana

Tersimpan dalam rekening Bank Penerbit

9 Proses Transaksi Langsung, tanpa harus ada persetujuan

Hubungan Jual Beli Simpan Menyimpan Uang

Tabel II: Perbedaan Uang Elektronik (e-money) dan Alat Pembayarn

Menggunakan Kartu (APMK)

1) Keamanan : Pada saat pemegang kartu Uang Elektronik (e-money) melakukan

transaksi berbeda dari segi keamanan dengan transaksi menggunakan Alat Pembayara

Menggunakan Kartu (APMK) karena proses transaksi dengan menggunakan uang

elektronik tidak membutuhkan Personal Identification Number (PIN), dibandingkan

dengan Alat Pembayarn Menggunakan Kartu (APMK) yang membutuhkan Personal

Identification Number (PIN) untuk proses transaksi sesuai dengan Romawi I.B.1-2 Surat

Edaran Bank Indonesia Nomor 13/22/DASP/2011 tentang Implementasi Teknologi Chip

dan Penggunaan Personal Identification Number (PIN) pada Kartu ATM dan/atau Kartu

Debit yang Diterbitkan di Indonesia.2513

2) Penerbit : lembaga yang dapat menerbitkan Uang Elektronik (e-money) bisa Bank

maupun Lembaga Selain Bank sesuai dengan Pasal 5 ayat (1) Peraturan Bank Indonesia

Nomor 16/8/PBI/2014 tentang Perubahan atas Peraturan Bank Indonesia Nomor

11/12/PBI/2009 Tentang Uang Elektronik (Electronic Money) yang berbunyi demikian

“Kegiatan sebagai Penerbit dapat dilakukan oleh Bank atau Lembaga Selain Bank” hal

ini sama seperti penerbit dalam Alat Pembayaran Menggunakan Kartu (APMK) dimana

25

dikatakan dalam Pasal 5 ayat (1) Peraturan Bank Indonesia Nomor 11/11/PBI/2009

tentang Penyelenggaraan Kegiatan Alat Pembayaran Menggunakan Kartu yang berbunyi

demikan “ Kegiatan sebagai Penerbit dapat dilakukan oleh Bank atau Lembaga Selain

Bank”26

14 namun disni terdapat perbedaan yang mendasar, dimana dalam proses penerbitan

Uang Elektronik (e-money) pemegang tidak perlu menjadi nasabah pada bank penerbit,

berbeda halnya dengan proses penerbitan Alat Pembayaran Menggunakan Kartu (APMK)

dimana pemegang kartu harus menjadi nasabah bank penerbit baru bisa menjadi

pemegang kartu pembayaran.

3) Informasi Pemegang Kartu : Perbedaan antara informasi pemegang kartu uang

elektronik (e-money) dengan pemegang Alat Pembayaran Menggunakan Kartu (APMK)

adalah informasi pemegang kartu Uang elektronik (e-money) ada yang tercatat maupun

tidak tercatat pada penerbit, sesuai dengan bunyi pasal 1A ayat (1) Peraturan Bank

Indonesia Nomor 16/8/PBI/2014 tentang Perubahan atas Peraturan Bank Indonesia

Nomor 11/12/PBI/2009 tentang Uang Elektronik (e-money) berbeda dengan Alat

Pembayarn Menggunakan Kartu (APMK) dimana semua data tentang informasi disimpan

oleh penerbit, perbedaan ini disebabkan karena adanya perbedaan substansial antara uang

elektronik (e-money) dan Alat Pembayaran Menggunakan Kartu (APMK).

4) Otorisasi Transaksi : karena uang elektronik (e-money) merupakan produk stored value

sehingga dalam melakukan transaksi tidak memerlukan proses otorisasi dan tidak terkait

secara langsung dengan rekening nasabah di bank (ketika melakukan transaksi, saldo

rekening tidak terpotong), berbeda dengan transaksi menggunakan Alat Pembayaran

Menggunakan Kartu (APMK) dimana tersambung langsung dengan rekening nasabah,

26

sehingga pada saat melakukan transaksi memerlukan Personal Identification Number

(PIN) dan/atau Tanda Tangan sebagai otorisasi transaksi.

5) Resiko Penyalagunaan : penyalagunaan yang terjadi pada uang elektronik sangat mudah

terjadi, karena sistem keamanan yang belum bisa melindungi pemegang kartu uang

elektronik, dimana pada saat kartu e-money dicuri atau hilang bisa digunakan oleh orang

lain dengan mudah dan gampang, karena tidak terhubungan dengan rekening, sehingga

tidak memerlukan Personal Identification Number (PIN) dan/atau Tanda Tangan sebagai

otorisasi transaksi/untuk menyetujui transaksi, artinya kerugian/resiko penyalagunaan ini

sepenuhnya ditanggung oleh pemegang kartu uang elektronik (e-money), berbeda dengan

Alat Pembayaran Menggunakan Kartu (APMK) dimana telah dijelaskan dalam berbagai

regulasi peraturan salah satunya menurut Suarat Edaran Bank Indonesia Nomor

14/17/DASP/2012 tanggal 7 juni 2012 Perihal Perubahan atas Surat Edaran Bank

Indonesia Nomor 11/10/DASP/2009 tanggal 13 April 2009 perihal Penyelenggaraan

Kegiatan Alat Pembayaran dengan Menggunakan Kartu, prinsip perlindungan nasabah

dalam Romawi VII.A diubah sehingga bunyinya sebagai berikut : prinsip perlindungan

nasabah penerbit wajib menerapkan prinsip perlindungan nasabah dalam

menyelenggarakan kegiatan Alat Pembayaran Menggunakan Kartu (APMK) yang anatara

lain dilakukan dengan :

a. Menyampaikan informasi tertulis kepada pemegang kartu atas APMK yang

diterbitkan. Informasi tersebut wajib disampaikan dengan menggunakan Bahasa

Indonesia yang jelas dan mudah dimengerti, ditulis dalam huruf dan angka yang

mudah dibaca oleh pemegang kertu dan disampaikan secara benar dan tepat

Dari sini terlihat bawa ketika terjadi penyalagunakan terhadap pengguna alat

pembayaran menggunakan kartu hak-haknya sebagai konsumen dapat dilindungi

sehingga resiko kerugian yang dialaminya tidak ditanggung sendirian, tetapi dapat

dibantu oleh bank penerbit.

6) Status Pemegang Kartu : status pemegang kartu antara Uang elektronik (e-money)

berbeda dengan status pemegang Alat Pembayaran Menggunakan Kartu (APMK) dimana

untuk menjadi pemegang kartu uang elektronik, seseorang tidak perlu menjadi nasabah

bank yang menerbitkan uang elektronik, hal ini disebabkan karena uang elektronik

merupakan kartu prabayar, selain itu untuk menjadi pemegang kartu uang elektronik bisa

juga menjadi nasabah bank penerbit, tetapi uang elektronik tidak terhubung dengan

rekening milik nasabah, berbeda dengan Alat Pembayaran Menggunakan Kartu (APMK)

dimana untuk memiliki alat pembayarn menggunakan kartu (Kartu Kredit, Kartu Debit

dan/atau ATM) harus menjadi nasabah bank tertentu yang akan menerbitkan kartunya hal

ini disebabkan karena dana dari Alat Pembayaran Menggunakan Kartu ini tersimpan

didalam rekening nasabah, sehingga pada saat transaksi saldo akan langsung

terpotong/terdebit dari reneking atau simpanan milik pemegang kartu.

7) Tipe Transaksi : Tipe transaksi dari uang Elektronik (e-money) adalah prabayar dimana

salah satu sifat dari kartu prabayar adalah pada saat transaksi, perpindahan dana dalam

bentuk elektronik value dari kartu e-money milik konsumen kepada termidal merchant

dapat dilakukan secara off-line, dalam hal verifikasi cukup dilakukan pada level merchant

(point of sale) tanpa harus on-line ke computer issuer, berbeda dengan tipe transaksi Alat

Pembayaran Menggunakan Kartu (APMK) yaitu secara akses, dimana pada saat

issuer untuk mendapat otorisasi melakukan pembayaran atas beban rekening nasabah,

baik berupa rekening simpanan (Kartu Debet), maupun rekening pinjaman (Kartu

Kredit). Setelah di otorisasi oleh issuer, rekening nasabah kemudian akan langsung di

debet. Dengan demikian pembayaran atau transaksi menggunakan kartu kredit, kartu

debet dan/atau kartu ATM mensyaratkan adanya komunikasi on-line ke computer issuer.

8) Letak Dana : Letak dana dari Uang elektronik (e-money) berbeda dengan letak dana

dari Alat Pembayaran Menggunakan Kartu, dimana untuk uang elektronik Nilai uang

telah tercatat dalam instrument e-money (Kartu) yang sering dikenal dengan nama stored

value, sehingga dana yang tercatat sepenuhnya berada dalam penguasaan konsumen atau

pemegang kartu uang elektronik, dibandingkan dengan Alat Pembayaran Menggunakan

Kartu (APMK) dimana tidak ada pencatatan dana yang tersimpan dalam instrument kartu,

hal ini mengakibatkan dana sepenuhnya berada dalam pengelolaan bank (Penerbit Kartu)

sepanjang belum ada otorisasi dari nasabah untuk melakukan pembayaran.

9) Proses Transaksi : uang elektronik (e-money) merupakan kartu prabayar dimana

pengelolaan dana sepenuhnya berada dalam pengawasan pemegang kartu, dan semua

dana atau simpanan juga berada dalam pengawasan pemegang kartu, dana dalam uang

elektronik tersimpan dalam instrument e-money, sehingga pada saat transaksi tidak perlu

memerlukan otorisasi berupa Personal Identification Number (PIN) dan/atau Tanda

Tangan untuk menyetujui transaksi yang akan dan sedang dilakukan, berbeda dengan

Alat Pembayaran Menggunakan Kartu (APMK) dimana setiap transaksi yang dilakukan

tidak bisa secara langsung, melainkan membutuhkan otorisasi berupa Personal

Identification Number (PIN) dan/atau Tanda Tangan untuk menyetujui transaksi, hal ini

dalam rekening nasabah, dalam hal ini bank penerbit yang memiliki kewenangan untuk

mengawasi dan mengelola sebelum adanya otorisasi dari nasabah pada saat melakukan

transaksi.

10) Hubungan Hukum antara pemegang kartu dengan Penerbit : Pada penggunaan uang

elektronik, karena sifatnya yang prabayar maka hubungan hukum antara penerbit dan

pemegang kartu bersifat jual beli. dimana penerbit menjual sebuah alat penyimpan data

berupa kartu prabayar (stored value card) berbeda dengan Alat Pembayarn Menggunakan

Kartu (APMK) dimana hubungan hukum antara pemegang kartu dengan bank penerbit

didasari pada perjanjian simpan menyimpan uang sesuai dengan Pasal 1 angka (5) UU

Perbankan salah satu bentuk simpanan adalah tabungan pada bank. APMK hanya

merupakan fasilitas yang diberikan kepada nasabah/pengguna jasa bank untuk

memudahkan penggunaan simpanan mereka tersebut.2715

4.

Pihak-Pihak Dalam Transaksi Uang Elektronik

Uang elektronik (e-money) yang diterbitkan saat ini ada yang berbasis chip(chip

base) seperti kartu prabayar dan ada pula yang berbasis server (server base) seperti uang

elektronik yang dapat diakses melalu telepon seluler (handphone). Saat ini uang

elektronik baru diterbitkan oleh 11 penerbit yang terdiri dari 1 (satu) Bank Pembangunan

Daerah (BPD), 8 (delapan) Bank Umum dan 11 (sebelas) Lembaga Selain Bank

15 27

(perusahaan telekomunikasi)2816 Daftar Penyelenggara Uang Elektronik yang telah

memperoleh Izin dari Bank Indonesia Per Januari 2015 29

17 :

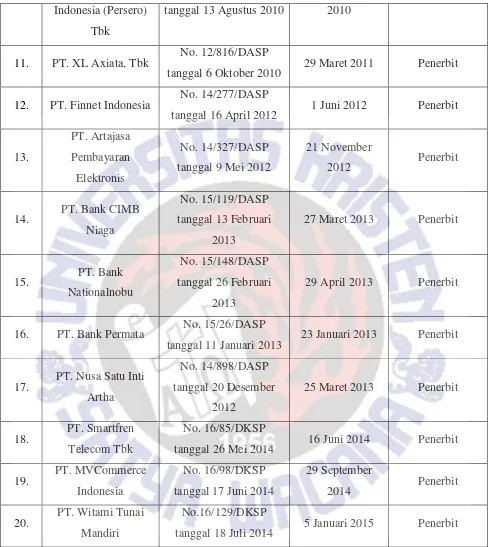

No Nama Penerbit Surat dan Tanggal Izin Tanggal Efektif

Operasional Keterangan

1. PT. Bank Mandiri (Persero) Tbk

No. 11/434/DASP

tanggal 3 Juli 2009 3 Juli 2009 Penerbit

2. PT. Bank Mega Tbk No. 11/443/DASP

tanggal 3 Juli 2009 3 Juli 2009 Penerbit

3.

PT. Bank Negara

Indonesia (Persero)

Tbk

No. 11/438/DASP

tanggal 3 Juli 2009 3 Juli 2009 Penerbit

4. PT. Bank DKI No. 11/429/DASP

tanggal 3 Juli 2009 3 Juli 2009 Penerbit

5. PT. Bank Central Asia Tbk

No. 11/424/DASP

tanggal 3 Juli 2009 3 Juli 2009 Penerbit

6. PT. Indosat, Tbk No. 11/513/DASP

tanggal 3 Juli 2009 3 Juli 2009 Penerbit

7. PT. Skye Sab Indonesia

No. 11/431/DASP

tanggal 3 Juli 2009 3 Juli 2009 Penerbit

8. PT. Telekomunikasi Indonesia

No. 11/432/DASP

tanggal 3 Juli 2009 3 Juli 2009 Penerbit

9. PT. Telekomunikasi Seluler

No. 11/513/DASP

tanggal 3 Juli 2009 3 Juli 2009 Penerbit

10. PT. Bank Rakyat No. 12/691/DASP 29 Desember Penerbit

Indonesia (Persero)

Tbk

tanggal 13 Agustus 2010 2010

11. PT. XL Axiata, Tbk No. 12/816/DASP

tanggal 6 Oktober 2010 29 Maret 2011 Penerbit

12. PT. Finnet Indonesia No. 14/277/DASP

tanggal 16 April 2012 1 Juni 2012 Penerbit

13.

tanggal 11 Januari 2013 23 Januari 2013 Penerbit

17. PT. Nusa Satu Inti

tanggal 26 Mei 2014 16 Juni 2014 Penerbit

19. PT. MVCommerce

tanggal 18 Juli 2014 5 Januari 2015 Penerbit

Sesuai dengan Peraturan Bank Indonesia Nomor 11/12/PBI/2009 tentang Uang

Elektronik (electronic money) maka dapat dilihat pihak-pihak dalam transaksi uang

elektronik antara lain30

18:

1. Principal

Bank atau Lembaga Selain Bank yang bertanggung jawab atas pengelola

sistem dan/atau jaringan antar anggotanya, baik yang berperan sebagai

penerbit dan/atau acquirer, dalam transaksi uang elektronik yang bekerja

sama dengan anggotanya didasarkan atas suatu perjanjian tertulis..

2. Penerbit

Bank atau Lembaga Selain Bank yang menerbitkan uang elektronik.

3. Acquirer

Bank atau Lembaga Selain Bank yang melakukan kerjasama dengan

pedagang, yang dapat memproses data uang elektronik yang diterbitkan

oleh pihak lain.

4. Pemegang

Pihak yang menggunakan uang elektronik.

5. Pedagang (Merchant)

Penjual barang dan/atau jasa yang menerima transaksi pembayaran dari

pemegang.

18

30

6. Penyelenggara Kliring

Bank atau Lembaga Selain Bank yang melakukan perhitungan hak dan

kewajiban keuangan masing-masing penerbit dan/atau acquirer dalam

rangka transaksi uang elektronik.

7. Peneyelenggara penyelesaian kliring

Bank atau Lembaga Selain Bank yang melakukan dan bertanggung jawab

terhadap penyelesaian akhir atas hak dan kewajiban keuangan

masing-masing penerbit dan/atau acquirer dalam rangka transaksi uang elektronik

berdasarkan hasil perhitungan dan penyelenggara kliring.

Bank yang dimaksud adalah Bank Umum dan Bank Perkreditan Rakyat

sebagaimana dimaksud dalam Undang-undang Nomor 10 Tahun 1998 tentang Perbankan,

termasuk kantor cabang Bank Asing di Indonesia dan Bank Umum Syariah dan Bank

Pembiayaan Rakyat Syariah sebagaimana dalam Undang-undang Nomor 21 Tahun 2008

tentang Perbankan Syariah. Lembaga Selain Bank merupakan badan usaha bukan bank

yang berbadan hukum dan didirikan berdasarkan hukum Indonesia.

Bank atau Lembaga Selain Bank yang mengajukan permohonan ijin untuk

menjadi principal, penerbit maupun acquirer wajib memperoleh ijin dari Bank Indonesia.

Permohonan tersebut diajukan sesuai dengan Surat Edaran Bank Indonesia Nomor

11/11/DASP tentang Uang Elektronik (e-money), untuk principal harus memuat

informasi berupa jenis kegiatan uang elektronik yang akan diselenggarakan, rencana

waktu dimulainya kegiatan, dan nama jaringan yang akan digunakan. Untuk menjadi

penerbit harus memuat informasi berupa jenis kegiatan uang elektronik yang akan

digunakan. Permohonan ijin sebagai acquirer memuat informasi rencana waktu

dimulainya kegiatan, nama dan jumlah principal, penerbit, penyelenggara kliring,

penyelenggara penyelesaian akhir, dan/atau pihak lain yang bekerjasama, dan nama dan

jumlah pedagang yang akan bekerjasama. Permohonan ijin sebagai penyelenggara kliring

dan/atau penyelnggara penyelesaian akhir memuat informasi rencana waktu dimulainya

kegiatan sebagai penyelenggara kliring dan/atau penyelenggaraan penyelesaian akhir,

nama dan jumlah prinsipal, penerbit, acquirer dan/atau pihak lain yang akan

bekerjasama, serta nama dan merek dagangan yang akan digunakan.

Hubungan antara penerbit, pemegang dan pedegang (merchant) merupakan

hubungan terpenting dalam transaksi uang elektronik. Nilai elektronik dapat diperoleh

dengan menukarkan sejumlah uang tunai atau melalui pendebetan rekening pada bank

penerbit untuk kemudian disimpan dalam bentuk uang elektronik. Pemindahan nilai

secara elektronik terjadi apabila ada transaksi pembayaran yang dilakukan pada pedagang

(merchant) melalui suatu mesin khusus untuk katu (card reader).

Pengembangan uang elektronik (e-money) tergantung pada insentif yang akan

diperoleh berbagai pihak yang terkait seperti penerbit, pemegang kartu, maupun

pedagang (merchant). Bagi penerbit potensi keuntungan yang dapat diperoleh dalam

menerbitkan e-money antara lain pendapatan atas fee yang di kenakan kepada pemegang

kartu dan pedagang, pendapatan atas investasi yang diperoleh dari outstanding dana yang

terhimpun, dan efisiensi atas berkurangnnya biaya pengelolaan kas dalam hal penerbitan

e-money adalah Bank. Bagi pemegang kartu e-money, keinginan untuk menggunakan

e-money dipengaruhi oleh beberapa faktor yaitu besarnya fee yang harus dibayar dibanding

kemudahan pemakainya, dan luas pedagang (merchant). Bagi pedagang sendiri,

keinginan untuk menerima pembayaran dalam bentuk e-money dipengaruhi oleh

besarnya fee yang dikenakan oleh penerbit, biaya pengadaan peralatan, dan efisiensi atas

berkurangnya biaya pengelolaan kas.31

19

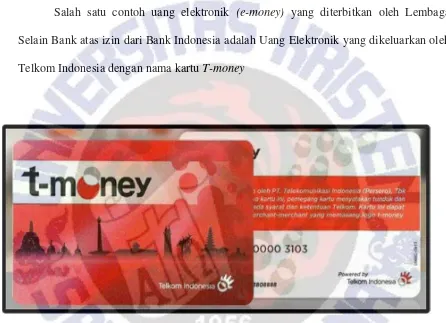

Salah satu contoh uang elektronik (e-money) yang diterbitkan oleh Lembaga

Selain Bank atas izin dari Bank Indonesia adalah Uang Elektronik yang dikeluarkan oleh

Telkom Indonesia dengan nama kartu T-money

Gambar III : Contoh Uang elektronik T-money yang diterbitkan oleh PT Telkom Indonesia

T-money adalah produk PT Telkom Indonesai yang berbasis e-money (electronic

money/uang elektronik). E-money adalah uang yang digunakan dalam transaksi online maupun

offline dengan cara elektronik. E-money memiliki nilai uang yang tersimpan atau prabayar

(prepaid). Nilai uang dalam e-money akan berkurang pada saat konsumen menggunakannya

31

untuk pembayaran dan dapat ditambah dengan mingisinya (Top Up). E-money dapat digunakan

untuk berbagi macam jenis pembayaran (Multi purpose).3220

T-money ada dua jenis t-money online dan t-money card, untuk mendapatkan t-money

online penggunaan cukup mendaftarkan e-mailnya sebagai akun t-money. Untuk mendapatkan

t-money card bisa diapatkan melalui merchant-merchant yang telah bkerjasama dengan t-money

(PT Telkom Indonesia). PT Telkon Indonesia telah mendapat ijin dari Bank Indonesia untuk

menjadi penerbit E-money, untuk t-money saldo maksimal atau dana yang tersimpan paling

banyak adalah Rp. 5.000.000 (lima juta rupiah) untuk akun terverifikasi dan Rp. 1.000.000 (satu

juta rupiah) untuk akan tidak terverifikasi. Keuntungan yang bisa kita rasakan ketika

menggunakan kartu t-money adalah transaksi pembayaran menjadi lebih mudah dan cepat tanpa

perlu membawa uang tunai, transaksi dapat dilakukan melalui Internet dan handphone mobile

(T-money online), cukup satu kartu untuk semua pembayaran seperti transportasi, wisata, parker,

merchant, dan sebagainya (kartu t-money card) dan untuk mengurangi resiko membawa uang

tunai.

2032

B.

Kaedah Hukum Pengaturan terhadap Transaksi Melalui Uang

Elektronik

(E-money)

di Indonesia

Dalam pembelian kartu e-money pada penerbit, kartu akan dilengkapi dengan

syarat dan ketentuan penggunaan kartu e-money tersebut. Syarat dan ketentuan tersebut

menjadi suatu bentuk perjanjian antara penerbit dan pemegang kartu dalam

penggunaannya pada transaksi e-money. Salah satu acuan penting pada Undang-Undang

Perlindungan Konsumen yaitu dengan adanya peraturan mengenai pencantuman klausula

baku pada perjanjian. Dimana dasar peraturan dalam penggunaan alat pembayaran

elektronik menggunakan uang elektronik adalah dengan menggunakan perjanjian baku,

maka pencantuman klausula baku yang seimbang haruslah diatur.

Perjanjian baku merupakan terjemahan dari standard contract, baku berarti

patokan dan acuan. Dalam bukunya yang berjudul Perjanjian Kredit Bank, Mariam

Darus mendefenisikan perjanjian baku adalah perjanjian yang isinya dibakukan dan

dituangkan dalam bentuk formulir.3321Perjanjian baku merupakan konsep janji-janji tertulis

yang disusun tanpa membicarakan isi dan lazimnya dituangkan dalam perjanjian yang

sifatnya tertentu.3422

Klausula baku biasanya dibuat oleh pihak yang kedudukannya lebih kuat, yang

dalam kenyataannya biasa dipegang oleh pelaku usaha atau dalam kaitannya dengan

perjanjian baku uang elektronik kedudukannya yang lebih kuat dipegang oleh penerbit

kartu e-money. Isi klausula baku sering kali merugikan pihak yang menerima klausula

baku tersebut, yaitu pihak konsumen atau pemegang kartu e-money karena dibuat sepihak

33

21Mariam Badrulzaman, 1978, Perjanjian Kredit Bank, Alumni, Bandung, Hlm. 48

34

oleh penerbit. Bila konsumen menolak klausula baku tersebut, ia tidak akan mendapatkan

barang atau jasa yang dibutuhkan, karena klausula baku serupa akan ditemui di tempat

lain. Artinya dimanapun calon pemegang kartu e-money akan melakukan pembelian

barang atau jasa uang elektronik maka penerbit akan memberikan klausula baku sebagai

bentuk persetujuan pembelian dan penggunaan kartu uang elektronik. Hal tersebut

menyebabkan konsumen atau pemegang kartu e-money menjadi sering menyetujui isi

dari klausula baku tersebut, walaupun memojokan. Bagi para pelaku usaha atau penerbit

kartu e-money mungkin ini cara untuk mencapai tujuan ekonomi yang efisien, praktis,

dan cepat serta tidak bertele-tele, tetapi bagi konsumen atau pemegang kartu justru

merupakan pilihan yang tidak menguntungkan karena hanya dihadapkan pada satu

pilihan, yaitu menerima walaupun dengan berat hati dan terpaksa.3523

Sudaryatmo mengungkapkan karakteristik klausula baku sebagai berikut :3624

1. Perjanjian dibuat secara sepihak oleh mereka yang posisinya relative lebih

kuat dari konsumen.

2. Konsumen sama sekali tidak dilibatkan dalam menentukan isi perjanjian.

3. Dibuat dalam bentuk tertulis dan masal.

4. Konsumen terpaksa menerima isi perjanjian karena didorong oleh faktor

kebutuhan.

Dalam Undang-Undang Perlindungan Konsumen Pasal 1 angka 10 mendefenisika

klausula baku adalah setiap aturan atau ketentuan dan syarat-syarat yang telah

dipersiapkan dan ditetapkan terlebih dahulu secara sepihak oleh pelaku usaha yang

35

23 Abdulkadir Muhammad, 1992, perjanjian baku dalam praktek perusahaan perdagangan, PT. Citra Aditya Bakti,

Bandung, Hlm 6 36

dituangkan dalam suatu dokumen dan/atau perjanjian yang mengikat dan wajib dipenuhi

oleh konsumen.

Klausula eksonerasi adalah klausula yang dicantumkan dalam suatu perjanjian,

dimana satu pihak menghindarkan diri untuk memenuhi kewajibannya membayar ganti

rugi seluruhnya atau terbatas, yang terjadi karena ingkar janji atau perbuatan melawan

hukum.37

25Perjanjian baku dengan klausula eksonerasinya pada prinsipnya hanya

menguntungkan pelaku usaha dan merugikan konsumen, karena klausulanya tidak

seimbang dan tidak terdapat unsur keadilan. Dominasi pelaku usaha lebih besar

dibandingkan dominasi konsumen, dan konsumen hanya menerima perjanjian dengan

klausula baku tersebut bagitu saja karena dorongan kepentingan dan kebutuhan. Beban

yang seharusnya dipikul oleh pelaku usaha, menjadi beban konsumen karena adanya

klusula eksonarasi tersebut.38

26

Akibat kedudukan para pihak yang tidak seimbang, maka pihak yang lemah

biasanya tidak berada dalam keadaan yang bebas untuk menentukan apa yang

diinginkannya dalam perjanjian. Dalam hal demikian, pihak yang memiliki posisi yang

lebih kuat biasanya menggunakan kesempatan tersebut untuk menentukan

klausula-kalusula tertentu dalam perjanjian baku. Sehingga perjanjian yang harus dibuat oleh para

pihak yang terlibat dalam perjanjian tidak ditemukan lagi dalam perjanjian baku, karena

formatnya dan isi perjanjian telah dirancang oleh pihak yang kedudukannya lebih kuat.

Perjanjian dikatakan bersifat baku, karena baik perjanjian maupun klausula

tersebut tidak dapat dinegosiasikan atau ditawarkan oleh pihak lainnya (take it or leave

it). Tidak adanya pilihan bagi salah satu pihak dalam perjanjian ini, sehingga cendrung

37

Mariam Darus Badrulzaman, 1994, Aneka Hukum Bisnis, Alumni, Bandung, Hlm.47 38

merugikan pihak yang kedudukannya lebih rendah. Hal ini membuat pihak yang

cendrung dirugikan sulit untuk membuktikan tidak adanya kesepakatan pada saat

perjanjian tersebut dibuat, atau atas isi klausula baku yang termuat dalam perjanjian

tersebut.39

27

Kitab Undang-Undang Hukum Perdata (KUH Perdata) dalam pasal 1313

menjelaskan suatu perjanjian adalah suatu perbuatan dengan mana satu orang atau lebih

mengikatkan dirinya terhadap satu orang lain atau lebih.40

28

lebih lanjut pada pasal 1338

KUH Perdata menyatakan bahwa semua perjanjian yang dibuat secara sah berlaku

sebagai undang-undang bagi mereka yang membuatnya.41

29Hal ini berarti bahwa perjanjian

yang dibuat berupa syarat-syarat dan ketentuan dari penggunaan kartu e-money secara

sah mengikat para pihak sebagaimana undang-undang dan perikatan ini berlaku bagi para

pihak yang sepakat dalam perjanjian tersebut.

Undang-Undang memberikan hak kepada setiap orang secara bebas untuk

membuat dan melaksanakan perjanjian selama unsur-unsur perjanjian terpenuhi. Para

pihak dalam perjanjian juga bebas menentukan aturan yang mereka kehendaki dalam

perjanjian tersebut dan melaksanakannya sesuai dengan kesepakatan yang telah dicapai,

selama para pihak tidak melanggar ketentuan mengenai ketertiban umum, kesusilaan,

kepatutan, dan kebiasaan yang berlaku umum di masyarakat, serta tidak bertentangan

dengan peraturan perundang-undangan yang berlaku.42

28 R. Subekti dan R. Tjitrisudibio, 1992, Kitab Undang-Undang Hukum Perdata, Bergerlijk Wetboek, Cetakan

Kedua Puluh Tujuh (Edisi Revisi), PT. Pradnya Paramita, Jakarta, Hlm.338 41

29 Ibid, Hlm.342

42

Tentang syarat-syarat yang diperlukan untuk sahnya suatu perjanjian pada pasal

1320 KUH Perdata diperlukan empat syarat yang harus di penuhi yaitu :

1. Kesepakatan mereka yang mengikatkan dirinya;

2. Kecakapan untuk membuat suatu perikatan;

3. Suatu pokok persoalan tertentu;

4. Suatu sebab yang tidak terlarang.

Syarat pertama dan kedua adalah mengenai subjeknya atau pihak-pihak dalam

perjanjian sehingga disebut sebagai syarat subjektif, sedangkan syarat ketiga dan keempat

disebut syarat okjektif karena mengenai objek perjanjian. Jika syarat objektif tidak

terpenuhi, maka perjanjian batal demi hukum, dengan pengertian bahwa perjanjian tidak

pernah terjadi serta tidak memiliki dasar untuk saling menuntut di depan hakim. Jika

syarat subjektif tidak terpenuhi, maka perjanjiannya bukan batal demi hukum, melainkan

salah satu pihak mempunyai hak untuk meminta perjanjian itu dibatalkan.

Aspek-aspek hukum perjanjian dalam sistem pembayaran elektronik

menggunakan e-money dilihat dari asas-asas yang mendasari suatu perjanjian antara para

pihak dalam penggunaan e-money adalah meliputi :43

31

1. Asas Konsesuanlisme

Suatu perjanjian lahir setelah terjadi kesepakatan antara pihak. Asas ini

erat hubungannya dengan prinsip kebebasan dalam mengadakan

perjanjian.

43

31 Kartini Muljadi dan Gunawan Widjaja, 2010, perikatan yang lahir dari perjanjian, PT. Raja Grafindo Persada,

2. Asas Kekuatan Mengikat

Terikatnya para pihak atas apa yang mereka sepakati dalam perjanjian

termasuk unsur-unsur lain yang dikehendaki para pihak merupakan

kekuatan mengikat setara undang-undang.

3. Asas Kepercayaan

Perjanjian harus dilaksanakan atas dasar kepercayaan antara kedua belah

pihak bahwa satu sama lain akan memenuhi prestasinya. Dengan

kepercayaan ini para pihak akan mengikatkan dirinya kepada perjanjian

yang dibuatnya.

4. Asas Persamaan Hak

Menempatkan para pihak dalam persamaan derajat, tidak ada perbedaan,

masing-masing para pihak wajib melihat adanya persamaan ini dan

mengharuskan kedua pihak untuk menghormati satu sama yang lain.

5. Asas Keseimbangan

Asas ini menghendaki para pihak untuk memenuhi dan melaksanakan

perjanjian sesuai dengan persamaan hak dan kewajibannya.

6. Asas Kepatutan

Asas ini berhubungan dengan isi perjanjian mengenai aspek keadilan

dalam masyarakat.

7. Asas Kebiasaan

Suatu perjanjian tidak hanya mengikat hal-hal yang diatur secara tegas

8. Asas Kepastian Hukum

Perjanjian sebagai suatu figure hukum harus mengandung kepastian

hukum yang tercermin dari kekuatan mengikatnya perjanjian tersebut,

yaitu undang-undang bagi para pihak yang membuatnya.

9. Asas Kebebasan Berkontrak

Setiap orang bebas untuk mengadakan perjanjian apa saja asal tidak

bertentangan dengan undang-undang, ketertiban umum dan kesusilaan.

Dilihat dari asas-asas perjanjian maka suatu perjanjian lahir atas dasar

kesepakatan antara para pihak. Terikatnya para pihak pada apa yang telah disepakati

dalam perjanjian adalah sama halnya dengan kekuatan mengikat undang-undang. Jadi

setiap orang bebas untuk mengadakan perjanjian apa saja asal tidak bertentang dengan

undang-undang, ketertiban umum dan kesusilaan.

Salah satu acuan yang penting pada undang-undang Perlindungan Konsumen

yaitu dengan adanya peraturan mengenai pencantuman klausula baku pada perjanjian.

Dimana dasar peraturan dalam penggunaan alat pembayaran elektronik menggunakan

uang elektronik (e-money) adalah dengan menggunakan sebuah perjanjian baku, maka

pencantuman klausula baku yang seimbang haruslah diatur. Menurut penjelasan pasal 18

Undang-Undang Perlindungan Konsumen, adanya peraturan pencantuman klausula

baku bertujuan untuk menetapkan kedudukan konsumen setara dengan pelaku usaha

berdasarkan prinsip kebebasan berkontrak. Peraturan tentang klausula baku terdapat

dalam Pasal 18 Undang-Undang Perlindungan Konsumen yang melarang pelaku usaha

mencantumkan klausula baku pada setiap perjanjian dan dokumen apabila :44

32

44

32 I Ketut Artadi dan I Dewa Nyoman Ria Asmara Putra, 2010, Implementasi Ketentuan-Ketentuan Hukum

a. Pelaku usaha dalam menawarkan barang atau jasa yang ditujukan untuk

diperdagangkan dilarang membuat atau mencantumkan klausula baku

dalam setiap dokumen dan/atau perjanjian apabila :

1. Menyatakan pengalihan tanggung jawab pelaku usaha;

2. Menyatakan bahwa pelaku usaha berhak menolak penyerahan kembali

barang yang telah dibeli konsumen;

3. Menyatakan bahwa pelaku usaha berhak menolak penyerahan kembali

uang yang dibayarkan atas barang dan/atau jasa yang dibeli oleh

konsumen;

4. Menyatakan pemberian kuasa dari konsumen kepada pelaku usaha

baik secara langsung maupun tidak langsung untuk melakukan segala

tindakan sepihak yang berkaitan dengan barang yang dibeli oleh

konsumen secara angsuran;

5. Mengatur perihal pembuktian atas hilangnya kegunaan barang atau

pemanfaatan jasa yang dibeli oleh konsumen;

6. Memberi hak kepada pelaku usaha untuk mengurangi manfaat jasa

atau mengurangi harta kekayaan konsumen yang menjadi objek jual

beli jasa;

7. Menyatakan tunduknya konsumen kepada peraturan yang berupa

aturan baru, tambahan, lanjutan dan/atau pengubahan lanjutan yang

dibuat sepihak oleh pelaku usaha dalam masa konsumen

8. Menyatakan bahwa konsumen memberikan kuasanya kepada pelaku

usaha untuk pembebanan hak tanggungan, hak gadai, atau hak jaminan

terhadap barang yang dibeli oleh konsumen secara angsuran.

b. Pelaku usaha dilarang mencantumkan klausula baku yang letak atau

bentuknya sulit terlihat atau tidak dapat dibaca secara jelas, atau yang

pengungkapannya sulit dimengerti.

c. Setiap klausula baku yang telah diterapkan oleh pelaku usaha pada

dokumen atau perjanjian yang memenuhi ketentuan sebagaimana

dimaksud pada ayat (1) atau ayat (2) dinyatakan batal demi hukum.

d. Pelaku usaha wajib menyesuaikan klausula baku yang bertentangan

dengan undang-undang.

Terkait dengan perlindungan pemegang katu e-money sebagai konsumen uang

elektronik, hal ini diatur dalam Undang-Undang Perlindungan Konsumen yang secara

garis besar telah memberikan perlindungan terhadap konsumen untuk menekmati produk

mereka secara jelas dan tidak menyesatkan. Undang-Undang Perlindungan Konsumen

mengatur pelaku usaha perbankan untuk memberikan tanggung jawabnya kepada

konsumen berupa:33

45

3.

1. Beretikat baik dalam melakukan kegiatan usahanya;

2. Memberikan informasi yang benar, jelas, dan jujur mengenai kondisi dan

jaminan jasa yang dibelikannya;

33

45

3. Memperlakukan atau melayani konsumen secara benar dan jujur serta

tidak diskriminatif;

4. Menjamin kegiatan usaha perbankan berdasarkan ketentuan standart

perbankan yang berlaku.

Walaupun keberadaan Undang-Undang Perlindungan Konsumen telah

memberikan posisi tawar-menawar yang lebih kuat terhadap pelaku usaha, namun

berhubungan dengan pemegang kartu e-money dalam sistem pembayaran elektronik

(e-payment) Undang-Undang Perlindungan Konsumen tidak secara jelas bagaimana

menyelenggarakan sebuah sistem elektronik yang handal dan aman dalam melindungi

konsumen. Pengaturan terhadap penyelenggaraan sistem elektronik ini diatur lebih lanjut

pada Undang-Undang Informasi dan Transaksi Elektronik. Namun peraturannya yang

terdapat dalam Undang-Undang Perlindungan Konsumen seperti ketentuan pencantuman

masalah klausula baku dapat diterapkan pada perjanjian anatara pemegang kartu dengan

bank penerbit.

Asser Rutten mengatakan bahwa setiap orang yang menandatangani perjanjian,

bertanggung jawab pada isi dan apa yang ditandatanganinya. Jika ada orang yang

membuhbuhkan tanda tangan pada formulir perjanjian baku, tanda tangan itu akan

membangkitkan kepercayaan bahwa yang bertandatangan itu tidak mengetahui dan

menghendaki isi formulir yang ditandatangani, karena tidak mungkin seseorang

menandatangani apa yang tidak diketahui isinya.46

34Lebih lanjut Ahmad Miru berpendapat

bahwa perjanjian baku merupakan perjanjian yang mengikat para pihak yang

menandatanganinya, walaupun harus diakui bahwa klausula yang terdapat dalam

46

34Ahmad Miru dan Sutarman Yudo, 2004, Hukum Perlindungan Konsumen, PT Raja Grafindo Persada.

perjanjian baku banyak mengalihkan beban tanggung jawab dari pihak perancangan

klausula baku kepada pihak lawannya. Walaupun setiap kerugian yang timbul

dikemudian hari akan tetap ditanggung oleh para pihak yang harus bertanggung jawab

berdasarkan klausula perjanjian tersebut, kecuali jika klausula tersebut merupakan

klausula yang dilarang berdasarkan pasal 18 Undang-Undang Perlindungan Konsumen.47

35

1.

Bentuk Kartu

E-money

yang di Terbitkan oleh Bank BRI dan Bank

Mandiri

1.1 Kartu E-money BRIZZI (Bank BRI)

Gambar III : Contoh Uang Elektronik BRIZZI yang diterbitkan oleh Bank BRI

Bank BRI (Persero) Tbk menerbitkan uang elektronik bermerek (brand name)

BRIZZI. Uang elektronik ini termasuk ke dalam uregistered jadi untuk menjadi

pemegang kartu bisa diperbolehkan siapa saja tanpa perlu menjadi nasabah Bank BRI.

Uang elektronik tersebut bisa diisi ulang dimanapun, proses isi ulang BRIZZI dapat

dilakukan melalui ATM BRI, ATM Bank lain (ATM Bersama) internet banking BRI,

mobile Banking BRI, dan seluruh penjual (merchant) BRIZZI. Kartu BRIZZI ini dapat

47

digunakan untuk berbagai macam transaksi seperti belanja barang/jasa, makan di

restoran, pembaayaran rekening listrik dan/atau telepon, pembelian tiket pesawat terbang

atau kereta api, dan pembayaran parkir serta transaksi lain.

Pengaturan yang berlaku untuk kartu BRIZZI baik untuk penerbit maupun

pemegang kartu adalah sebagi berikut 4836 :

a. Kartu BRIZZI menggunakan satuan hitung rupiah dan hanya digunakan di

Indonesia;

b. Kartu bukan merupakan bukan simpanan dan dana yang terdapat di

dalamnya tidak diberikan bunga dan tidak dijaminkan oleh Lembaga

Penjamin Simpanan (LPS);

c. Kepemilikan kartu dapat dialihkan dengan cara memberikan fisik kartu

kepada orang lain;

d. Kartu yang hilang atau dicuri tidak dapat diblokir maupun diganti, segala

akibat menjadi tanggung jawab pemegang kartu sepenuhnya;

e. Pemegang kartu hanya dapat menggunakan kartu untuk transksi

pembayaran selama dana yang ada pada kartu mencukupi;

f. Pemegang kartu wajib memelihara fisik kartu sehingga tidak rusak, patah

atau nomor kartu masih dapat diidentifikasi;

g. Keterangan dan perhitungan terkait transaksi yang dilakukan pemegang

kartu merupakan bukti yang mengikat kecuali dapat dibuktikan

sebaliknya;

36

48

h. Pemegang kartu tunduk pada ketentuan yang berlaku di bank penerbit

serta syarat dan ketentuan yang mengatur segala transaksi terkait

penggunaan kartu, termasuk setiap perubahan yang akan diinfokan

terlebih dahulu oleh bank penerbit;

i. Batas minimum saldo pada kartu adalah Rp.20.000 (sua puluh ribuh

rupiah);

j. Batas maksimal saldo pada kartu adalah sebesar Rp.1.000.000 (satu juta

rupiah) atau sesuai dengan ketentuan Bank Indonesia yang berlaku;

k. Menimal Top Up atau isi ulang sebesar Rp.1 (satu rupiah)

Masa berlaku kartu tidak terbatas (unlimited). Namun ketika kartu tidak pernah

digunakan untuk bertransaksi selama 12 (dua belas) bulan maka bulan berikutnya kartu

akan menjadi pasif, dengan ketantuan :

Kartu yang memiliki saldo di bawah Rp.25.000 (dua puluh lima ribu rupiah) dan

tidak pernah digunakan bertransaksi selama 12 bulan maka pada bulan ke-13

saldo yang masih ada akan di debet untuk biaya administrasi setiap bulannya

sebesar Rp.5.000 (lima ribu rupiah) sampai sisa saldo habis. Apabila pemegang

kartu ingin menggunakan kembali maka pemegang kartu harus melakukan

reaktivasi melalui Bank Penerbit dalam hal ini Bank BRI yang menerbitkan kartu

e-money BRIZZI.

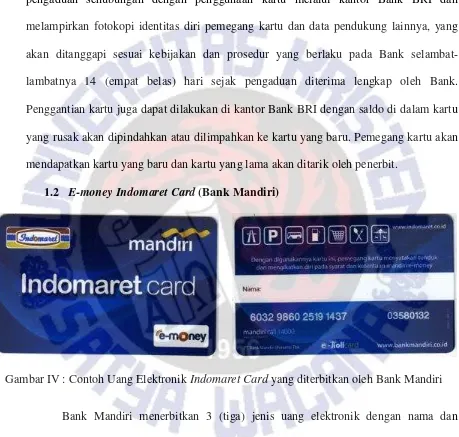

Proses penutupan kartu BRIZZI bisa dilakukan dengan cara pemegang kartu dapat

melakukannya dengan mendatangi kantor cabang atau kantor pembantu Bank BRI

biaya administrasi sebesar Rp. 20.000, (dua puluh ribu rupiah) yang akan dipotong dari

sisa saldo pada kartu.

Apabila ada keluhan pemegang kartu dapat menyampaikannya atau membuat

pengaduan sehubungan dengan penggunaan kartu melalui kantor Bank BRI dan

melampirkan fotokopi identitas diri pemegang kartu dan data pendukung lainnya, yang

akan ditanggapi sesuai kebijakan dan prosedur yang berlaku pada Bank

selambat-lambatnya 14 (empat belas) hari sejak pengaduan diterima lengkap oleh Bank.

Penggantian kartu juga dapat dilakukan di kantor Bank BRI dengan saldo di dalam kartu

yang rusak akan dipindahkan atau dilimpahkan ke kartu yang baru. Pemegang kartu akan

mendapatkan kartu yang baru dan kartu yang lama akan ditarik oleh penerbit.

1.2 E-money Indomaret Card (Bank Mandiri)

Gambar IV : Contoh Uang Elektronik Indomaret Card yang diterbitkan oleh Bank Mandiri

Bank Mandiri menerbitkan 3 (tiga) jenis uang elektronik dengan nama dan

manfaat yang berbeda-beda antara lain sebagai berikut: pertama kartu e-moneyIndomaret

Card yang diterbitkan oleh merchant Indomaret atas kerjasama dengan Bank Mandiri

dan mendapat izin dari Bank Indonesia, Indomaret Card bertujuan untuk pembayaran

memiliki dan menggunakan transaksi dengan uang elektronik, kedua kartu e-money

E-Toll Card yang berfungsi untuk pembayaran Toll, yang ketiga adalah kartu e-money Gas

Card yang berfungsi untuk pembayaran pada saat melakukan pengisian Bahan Bakan

Minyak (BBM) pada Stasiun Pengisian Bahan Bakar Umum (SPBU). Dari ketiga kartu

yang diterbitkan oleh bank mandiri ini kartu Indomaret Card yang paling banyak beredar

atau digunakan oleh masyarakat, hal ini di sebabkan karena kartu Indomaret Card bisa

digunakan untuk berbagai macam transaksi, bukan hanya pada penerbitnya.

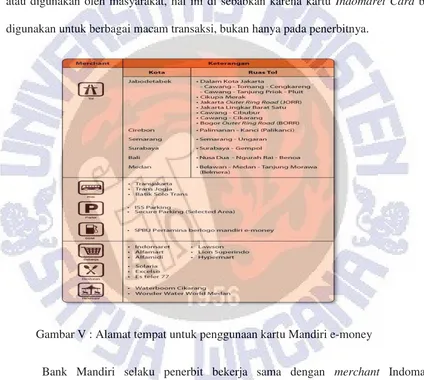

Gambar V : Alamat tempat untuk penggunaan kartu Mandiri e-money

Bank Mandiri selaku penerbit bekerja sama dengan merchant Indomaret

mengeluarkan kartu e-money dengan nama (brand name) Mandiri Prabayar atau

Indomaret Card. Kartu ini digunakan untuk bertransaksi pembelanjaan di Indomaret atau

pembayaran lainnya di merchant yang bekerjasama dengan bank mandiri selaku penerbit

perlukan Personal Identification Number (PIN) atau Tanda Tangan, dapat diisi ulang,

dengan maksimal saldo kartu sebesar Rp. 1.000.000 (satu juta rupiah) sesuai ketentuan

Bank Indonesia dan saldo mengendap pada kartu tidak diberikan bunga. Cara

bertransaksi menggunakan Indomaret Card yaitu melalui outlet atau merchant yang

mempunyai reader untuk menerima kartu e-money. Saldo harus mencukupi untuk

melakukan transaksi dengan saldo minimum sebesar Rp. 10.000 (sepuluh ribu rupiah)

ditambah dengan jumlah pembelanjaan yang akan dibayar. Isi ulang (Top Up) dengan

menggunakan Mandiri Debit yang dapat dilakukan melalui mandiri EDC, Mandiri ATM

Tunai maupun Non Tunai, Mandiri Internet, dan Mandiri SMS. Adapun syarat dan

ketentuan penggunaan kartu Mandiri prabayar dari penerbit yaitu: 4937

1. Penggunaan Kartu Mandiri Prabayar

a. Bank tidak berkewajiban untuk mengganti kerugian akibat kartu yang rusak

karena kelalaian pemegang kartu, hilang, dicuri atau digunakan oleh pihak

yang tidak bertanggung jawab dan tidak akan mengganti kartu yang hilang

dengan kartu yang baru;

b. Saldo yang terdapat dalam kartu tidak termasuk dalam program penjaminan

Lembaga Penjamin Simpanan (LPS);

c. Penggunaa kartu hanya dapat dilakukan sebatas saldo yang tersimpan pada

kartu;

d. Pemegang kartu tidak diperkenankan merusak, memanipulasi, mengcopy

dan/atau mengubah fisik maupun isi data kartu;

37

49

e. Pemegang kartu bertanggung jawab dan wajib melaporkan kepada penerbit

apabila terjadi penggandaan (Cloning) dan penggunaan oleh pihak yang tidak

berwewenang untuk melakukan transaksi;

f. Dalam hal kartu hilang, penerbit tidak akan melakukan pemblokiran, tidak

menggantikan fisik dan tidak mengganti saldo;

g. Dalam hal kartu rusak, penerbit tidak akan melakukan pemblokiran, tidak

akan menggantikan fisik kartu, namun akan mengembalikan saldo;

h. Pencantuman nama, tandatangan atau tanda-tanda apapun pada kartu bukan

merupakan petunjuk atau bukti kepemilikan kartu;

i. Bank penerbit berhak secara sepihak menghentikan atau menagguhkan

pelayanan tanpa pemberitahuan terlebih dahulu kepada pemegang kartu atas

dasar permasalahan teknis maupun non teknis.

2. Masa Berlaku Mandiri Prabayar

Kartu tidak memiliki masa berlaku, namun apabila dalam jangka waktu 12 (dua

belas) bulan tidak digunakan untuk melakukan transaksi maka pada saat

pengaktifan kembali akan dikenakan biaya administrasi sebesar Rp. 10.000

(sepuluh ribu rupiah).

3. Penutupan Mandiri Prabayar

Penutupan kartu dapat terjadi apabila ditutup oleh bank penerbit akibat tidak

terpenuhinya hal-hal yang seharusnya dilakukan atau tidak dilakukan oleh

pemegang kartu, maupun atas permintaan pemegang kartu yang bersangkutan

yang ajukan secara tertulis. Saldo yang masih tersisa akan dikembalikan setelah