commit to user

i

UPAYA RESTRUKTURISASI DALAM PENYELESAIAN KREDIT

BERMASALAH DITINJAU DARI ASAS-ASAS HUKUM

PERJANJIAN PADA PT. BANK TABUNGAN NEGARA

(Persero) Tbk. CABANG SURAKARTA

Penulisan Hukum

(Skripsi)

Disusun dan Diajukan untuk Melengkapi Sebagian Persyaratan guna

Memperoleh Derajat Sarjana S1 dalam Ilmu Hukum pada Fakultas Hukum

Universitas Sebelas Maret Surakarta

Oleh :

Ruth Febrianti Hutapea

E0007204

FAKULTAS HUKUM

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

ii

PERSETUJUAN PEMBIMBING

Penulisan Hukum (Skripsi)

UPAYA RESTRUKTURISASI DALAM PENYELESAIAN KREDIT

BERMASALAH DITINJAU DARI ASAS-ASAS HUKUM PERJANJIAN

PADA PT. BANK TABUNGAN NEGARA (Persero) Tbk. CABANG

SURAKARTA

Oleh

Ruth Febrianti Hutapea

E0007204

Disetujui untuk dipertahankan di hadapan Dewan Penguji Penulisan Hukum

(Skripsi) Fakultas Hukum Universitas Sebelas Maret Surakarta

Surakarta, Juli 2011

Pembimbing

commit to user

iii

PENGESAHAN PENGUJI

Penulisan Hukum (Skripsi)

UPAYA RESTRUKTURISASI DALAM PENYELESAIAN KREDIT

BERMASALAH DITINJAU DARI ASAS-ASAS HUKUM PERJANJIAN

PADA PT. BANK TABUNGAN NEGARA (Persero) Tbk. CABANG

SURAKARTA

Ruth Febrianti Hutapea

NIM.E0007204

Telah diterima dan dipertahankan di hadapan Dewan Penguji Penulisan Hukum (Skripsi) Fakultas Hukum Universitas Sebelas Maret Surakarta

Pada : Hari : Senin Tanggal : 25 Juli 2011

DEWAN PENGUJI

1. Ambar Budhisulistyawati, S.H., M.H : ... NIP. 195911121983032001

Ketua

2. Djuwityastuti, S.H., M.H. : ... NIP. 195405111980032001

Sekretaris

3. Prof. Dr. Jamal Wiwoho, S.H., M.Hum : ... NIP. 196111081987021001

Anggota

Mengetahui Dekan,

commit to user

iv

PERNYATAAN

Nama : Ruth Febrianti Hutapea

NIM : E0007204

Menyatakan dengan sesungguhnya bahwa penulisan hukum (skripsi) berjudul

UPAYA RESTRUKTURISASI DALAM PENYELESAIAN KREDIT

BERMASALAH DITINJAU DARI ASAS-ASAS HUKUM PERJANJIAN

PADA PT. BANK TABUNGAN NEGARA (Persero) Tbk. CABANG

SURAKARTA adalah betul-betul karya sendiri. Hal-hal yang bukan karya saya

dalam penulisan hukum (skripsi) ini diberi tanda citasi dan ditunjukkan dalam daftar pustaka. Apabila di kemudian hari terbukti pernyataan saya tidak benar, maka saya bersedia menerima sanksi akademik berupa pencabutan penulisan hukum (skripsi) dan gelar yang saya peroleh dari penulisan hukum (skripsi) ini.

Surakarta, Juli 2011 yang membuat pernyataan

commit to user

v ABSTRAK

Ruth Febrianti Hutapea, E.0007204. 2011. UPAYA RESTRUKTURISASI DALAM PENYELESAIAN KREDIT BERMASALAH DITINJAU DARI ASAS-ASAS HUKUM PERJANJIAN PADA PT. BANK TABUNGAN NEGARA (Persero) Tbk. CABANG SURAKARTA

Tujuan dari penelitian ini adalah untuk mengetahui pelaksanaan Restrukturisasi Kredit yang dilakukan oleh PT Bank Tabungan Negara (Persero) Tbk. Cabang Surakarta sebagai upaya dalam penyelesaian kredit bermasalah.

Penelitian ini merupakan penelitian hukum empiris yang bersifat deskriptif, mengkaji mengenai pelaksanaan Restrukturisasi Kredit. Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kualitatif. Lokasi penelitian di PT Bank Tabungan Negara (Persero) Tbk Cabang Surakarta. Jenis data yang digunakan meliputi data primer dan data sekunder. Teknik pengumpulan data yang digunakan yaitu wawancara dan studi kepustakaan. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis kualitatif. Hasil penelitian menunjukkan bahwa pelaksanaan retrukturisasi kredit dilakukan berdasarkan pada Peraturan Direksi Bank BTN No. 19/PD/DRPK/1200 tentang Restrukturisasi Kredit dan Penyelesaian Kredit. Pelaksanaan restruturisasi sendiri dilakukan dengan tahapan berupa permohonan yang diajukan oleh debitur, analisis data, negosiasi, putusan restrukturisasi, dan kemudian pemgawasan (monitoring). Pelaksanaan restrukturisasi dilakukan dengan tetap menerapkan asas-asas umum perjanjian.

Permasalahan yang timbul dalam pelaksanaan restrukturisasi yang dilakukan oleh PT Bank Tabungan Negara (Persero) Tbk Cabang Surakarta adalah keterbukaan antara debitur dengan bank yang belum terjalin, keterbatasan kemampuan dari petugas pelaksana, dan itikad tidak baik dari debitur.

Penelitian ini kiranya dapat menambah pengetahuan dibidang ilmu Hukum Perdata khususnya Hukum Perbankan yang dapat dipakai sebagai acuan dalam pengembangan pelaksanaan restrukturisasi oleh PT Bank Tabungan Negara (Persero) Tbk Cabang Surakarta.

commit to user

vi ABSTRACT

Ruth Febrianti Hutapea, E.0007204. 2011.

RESTRUCTURING EFFORTS IN TROUBLED CREDIT COMPLETION REVISED PRINCIPLES OF CONTRACT LAW AT PT. BANK TABUNGAN NEGARA (Persero) Tbk. BRANCH SURAKARTA

This research aims to determine the implementation of restructuring of credit that undertaken by PT. Bank Tabungan Negara (Persero) Tbk. branch Surakarta as an effort in the completion of credit crunch.

This is a descriptive empirical law research that describes the implementation of restructuring of credit. Qualitative approach was applied in this research. Research sites is at PT Bank Tabungan Negara (Persero) Tbk. Branch Surakarta. This type of research used primary data and secondary data. The technique of data collection used in this research was by using qualitative analysis.

The result of the research the implementation of restructuring of credit is based on Board Regulation of BTN Number 19/PD/DRPK/1200 Credit Restructuring and Settlement of Credit. Implementation of retructuring was carried with petition field by debtor, analysis, negotiation, decision of restructuring, and monitoring. Implementation of restructuring still apply the general principles of agreement.

The problem in the implementation of restructuring that undertaken by PT. Bank Tabungan Negara (Persero) Tbk. branch Surakarta is openness has not been establish between debtor and bank, limited ability of the officers, and bad faith of debtor.

This research would be able to add knowledge in Civil Law especially Banking Law which can be used as a reference in the development of implementation of retructuring by PT. Bank Tabungan Negara (Persero) Tbk. branch Surakarta.

commit to user

vii MOTTO

commit to user

viii

KATA PENGANTAR

Segala puji syukur kepada Tuhan Yang Maha Esa dan Yesus Kristus yang senantiasa mencurahkan berkatnya sehingga Penulis dapat menyusun dan menyelesaikan Penulisan Hukum yang berjudul “UPAYA

RESTRUKTURISASI DALAM PENYELESAIAN KREDIT

BERMASALAH DITINJAU DARI ASAS-ASAS HUKUM PERJANJIAN

PADA PT. BANK TABUNGAN NEGARA (Persero) Tbk. CABANG

SURAKARTA”. Penulisan Hukum atau Skripsi merupakan tugas wajib yang harus diselesaikan oleh setiap mahasiswa untuk melengkapi syarat memperoleh gelar sarjana dalam Ilmu Hukum Pada Fakultas Hukum Universitas Sebelas Maret Surakarta.

Penulis berharap semoga Penulisan Hukum ini dapat bermanfaat bagi perkembangan ilmu pengetahuan dalam bidang hukum. Penyelesaian Penulisan Hukum ini tidak terlepas dari bantuan baik moril maupun materiil serta doa dan dukungan berbagai pihak, oleh karena itu penulis mengucapkan terima kasih kepada :

1. Ibu Prof. Dr. Hartiwiningsih, S.H., M.Hum., selaku Dekan Fakultas Hukum Universitas Sebelas Maret Surakarta.

2. Ibu Djuwityastuti, S.H., M.Hum., selaku Ketua Bagian Hukum Perdata yang telah membantu dalam penyusunan skripsi ini.

3. Bapak Prof. Dr. Jamal Wiwoho, S.H., M.Hum., selaku Pembimbing I Penulisan Hukum yang telah bersedia memberikan bimbingan, saran, kritik, dan motivasi bagi untuk menyelesaikan Penulisan Hukum ini.

4. Ibu Th. Kussunaryatun, S.H., M.H., selaku pembimbing akademis, atas nasehat yang berguna selama Penulis menempuh pendidikan di Fakultas

Hukum UNS.

commit to user

ix

6. Ketua Bagian PPH Bapak Lego Karjoko S.H., M.Hum., dan Mas Wawan anggota PPH yang banyak membantu dalam Penulisan Hukum ini.

7. Pimpinan Cabang serta Karyawan PT. Bank Tabungan Negara cabang Surakarta, khususnya Bapak Fariuddin seaku SPV Collection Work Out yang telah memberikan waktu dan tempat untuk melakukan penelitian dan wawancara.

8. Papa, Mama, Kak Lidya, Kak Lili dan Hanna dan keluarga besar Hutapea dan Sitompul atas cinta dan kasih sayang, doa, dukungan, semangat dan

segala yang telah diberikan yang tidak ternilai harganya sehingga Penulis dapat menyelesaikan Penulisan Hukum ini.

9. Sahabat-sahabat ku Meta, Merlin, Tanty, Shinta, Wahyu ‘del’, Tumar, Tomo, Siddik, Mamet dan semua yang tidak bisa disebutkan satu persatu.

10.Semua pihak yang ikut dalam penyelesaian skripsi ini yang tidak dapat disebutkan satu persatu.

Demikian semoga penulisan hukum ini dapat memberikan manfaat kepada semua pihak, baik untuk akademisi, praktisi maupun masyarakat umum.

Surakarta, Juli 2011 Penulis

commit to user

x

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

ABSTRAK ... v

ABSTRACT ... vi

HALAMAN MOTTO ... vii

KATA PENGANTAR ... ... viii

DAFTAR ISI ... x

DAFTAR GAMBAR. ... . xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

E. Metode Penelitian ... 8

F. Sistematika Penulisan Hukum ... 12

BAB II TINJAUAN PUSTAKA A. Kerangka Teori 1.Tinjauan tentang Bank a. Pengertian Bank ... 13

b. Asas, Fungsi dan Tujuan Bank... 14

c. Jenis-jenis Bank ... 16

d. Macam Kegiatan Usaha Bank ... 18

2.Tinjauan tentang Perjanjian a. Pengertian Perjanjian ... 20

b. Syarat Sahnya Perjanjian... 21

commit to user

xi

3.Tinjauan tentang Perjanjian Kredit

a. Pengertian Perjanjian Kredit ... 25

b. Unsur-unsur Perjanjian Kredit ... 26

c. Jenis-jenis Perjanjian Kredit ... 27

4.Tinjauan tentang Kredit Bermasalah a. Penggolongan Kualitas Kredit Bank ... 28

b. Pengertian Kredit Bermasalah... 29

c. Faktor Penyebab Timbulnya Kredit Bermasalah ... 30

d. Penyelesaian Kredit Bermasalah ... 30

4. Tinjauan tentang Restrukturisasi Kredit... 32

B. Kerangka Pemikiran ... 35

BAB III HASIL PENELITIAN DAN PEMBAHASAN A. Deskripsi Lokasi Penelitian………...………… 38

B. Pelaksanaan Upaya Restrukturisasi Kredit yang dilakukan oleh PT. Bank Tabungan Negara (Persero) Tbk. cabang Surakarta... 50

C. Penerapan Asas-asas Umum Perjanjian pada Pelaksanaan Restrukturisasi pada PT. Bank Tabungan Negara (Persero) Tbk. cabang Surakarta ... 67

D. Permasalahan yang Ada Dalam Pelaksanaan Restrukturisasi Kredit yang Dilakukan Oleh PT. Bank Tabungan Negara (Persero) Tbk. cabang Surakarta dan Bagaimana Upaya untuk Mengatasinya ... 72

BAB IV SIMPULAN DAN SARAN A. Simpulan………. 76

B. Saran………... 78

DAFTAR PUSTAKA

commit to user

xii

DAFTAR GAMBAR

Gambar 1 : Model Analisis Interaktif

Gambar 2 : Skema Kerangka Pemikiran

commit to user

xiii

DAFTAR LAMPIRAN

Lampiran 1 : Surat Keterangan Penelitian dari Fakultas

Lampiran 2 : Surat Keterangan Penelitian dar Bank Tabungan Negara

Lampiran 3 : Peraturan Direksi Bank BTN No. 19/PD/DRPK/1200 tentang

Restrukturisasi Kredit dan Penyelesaian Kredit Perorangan. Lampiran 4 : Surat Edaran No. 04/DIR/DRPK/2000 tentang Petunjuk

Pelaksanaan Peraturan Direksi Bank BTN No. 19/PD/DRPK/1200

commit to user

BAB I

PENDAHULUAN

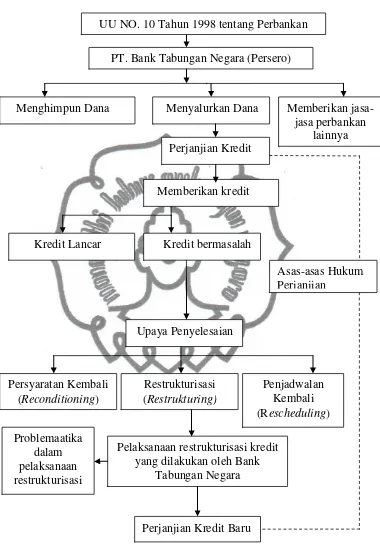

A.Latar Belakang Masalah

Seperti yang tertuang didalam Pembukaan Undang-Undang Dasar Republik Indonesia Tahun 1945 alinea ke IV yang menyatakan bahwa tujuan dari bangsa Indonesia adalah melindungi segenap bangsa dan seluruh tumpah

darah Indonesia, memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa serta ikut melaksanakan ketertiban dunia berdasarkan kemerdekaan, perdamaian abadi dan keadilan sosial. Demi terwujudnya tujuan tersebut maka diperlukan adanya pembangunan nasional yang dilakukan secara menyeluruh terhadap segala sektor kehidupan yang meliputi kehidupan masyarakat, bangsa dan negara. Pembangunan nasional dimaksudkan agar dapat membangun masyarakat yang sejahtera, adil, dan makmur.

Pembangunan nasional terhadap kehidupan masyarakat, bangsa dan negara yang dimaksud salah satunya dapat dilaksanakan lewat sarana yang telah mempunyai peran strategis dalam pengadaan dana yaitu perbankan. Seperti berbagai lembaga keuangan yang telah ada, bank merupakan lembaga yang melakukan kegiatan perekonomian dengan berbagai fasilitas yang diberikannya. Fasilitas yang diberikan dapat dalam bentuk menghimpun dana dari masyarakat, menyalurkan dana ke masyarakat dan juga jasa-jasa perbankan lainnya. Penyaluran dana-dana tersebut harus dapat dilakukan bank ke bidang-bidang yang produktif bagi pencapaian sasaran pembangunan. Sesuai

dengan ketentuan yang terdapat dalam pasal 4 Undang-Undang Perbankan yang

menyebutkan bahwa perbankan Indonesia bertujuan menunjang pelaksanaan

pembangunan nasional dalam rangka meningkatan pemerataan pertumbuhan

ekonomi, dan stabilitas nasional dalam hal ini perbankan Indonesia mempunyai

tujuan yang sangat strategis dan tidak hanya berorientasi ekonomis, tetapi juga

kepada hal-hal non ekonomis seperti masalah stabilitas nasional (Hermansyah,

commit to user

Berkaitan dengan upaya peningkatan perekonomian masyarakat, maka

dilaksanakannyalah program-program yang dapat meningkatkan taraf hidup

masyarakat. Salah satu bentuk penyaluran dana yang dilakukan oleh bank adalah

dalam bentuk pemberian kredit kepada masyarakat. Kredit yang diberikan oleh bank kepada pihak yang membutuhkan, merupakan dana yang diperoleh dari

masyarakat. Dari ketentuan tersebut maka dapat terlihat bahwa bank berfungsi sebagai perantara antara pihak yang memiliki kelebihan dana (surplus of founds) dengan pihak yang kekurangan dan memerlukan dana (Jamal Wiwoho,

2011: 87). Sehingga perbankan wajib menjaga dengan baik dana yang dititipkan

oleh masyarakat tersebut dan menyalurkan dana tersebut (kredit) berdasarkan kepada prinsip kehati-hatian. Dan sepatutnya setiap kredit yang disalurkan mempertimbangkan prinsip-prinsip pemberian kredit secara benar dan hal ini dilakukan melalui prosedur penyaluran kredit secara bertanggung jawab. Sejak kredit dicairkan hingga diselesaikan oleh debitur (Jurnal Ilmiah Vol 6, No 3, Oktober 2005)

Sebagai salah satu fungsi dalam mencapai pembangunan yang

berkelanjutan, kredit dapat dikatakan mencapai fungsinya, baik bagi debitur dan kreditur maupun masyarakat, apabila secara sosial ekonomis membawa

pengaruh yang lebih baik. Bagi pihak debitur dan kreditur, mereka sama-sama memperoleh keuntungan, dan juga mengakibatkan tambahan penerimaan negara dari pajak, serta membawa dampak kemajuan ekonomi. Kredit dalam kehidupan perekonomian sekarang mempunyai fungsi :

a) Meningkatkan daya guna uang.

b) Meningkatkan peredaran dan lalu lintas uang. c) Meningkatkan daya guna dan peredaran barang. d) Sebagai salah satu alat stabilitas ekonomi. e) Meningkatkan kegairahan berusaha.

commit to user

pemberian kredit yang diberikan oleh bank tentu saja mengandung risiko sehingga dalam pelaksanaannya bank harus tetap memperhatikan asas-asas

hukum perjanjian dalam perjanjian kredit yang sehat dan juga untuk mengurangi

risiko yang mungkin timbul. Selain itu bank juga harus melakukan penilaian yang

seksama terhadap watak, kemampuan, modal agunan, dan prospek usaha dari

debitur. Dengan melakukan penilaian tersebut, setidaknya bank memperoleh

keyakinan yang dapat membantunya dalam memberikan kredit.

Seiring dengan pelaksanaan perjanjian tersebut terdapat debitur yang melaksanakan kewajibannya dengan baik sehingga kredit berjalan dengan lancar. Namun ada pula keadaan dimana didalam prakteknya kadang kala salah satu pihak tidak melakukan atau melanggar apa yang diperjanjikan dalam perjanjian kredit. Persoalan dalam kredit muncul, ketika para pengusaha yang memerlukan modal usaha untuk mengembangkan usahanya mengalami keterlambatan atau kesulitan dalam pembayaran angsuran kreditnya terhadap pihak bank, sebagaimana jangka waktu pengembalian kredit yang telah diperjanjikan antara debitur dengan bank.

In general the information that is required to consider the nonpayment probability is the following one:

1. Characteristics of the credit and Credit attribute 2. Collateral guarantees.

3. Payment history of the analyzed entity (individual or company) 4.Economic background (Salvador Vázquez Pérez Grovas, Journal of

Banking And Finance Universidad Anáhuac del Sur, Mexico, 2000:142).

(Secara umum, informasi yang dibutuhkan untuk mempertimbangkan bahwa kemungkinan tidak dibayarnya pinjaman apabila memenuhi salah satu dari:

1. Karakteristik dari kredit dan pelengkap kredit 2. Jaminan

3. Sejarah pembayaran yang telah dianalisis baik milik pribadi maupun perusahaan

4. Latar belakang ekonomi (Salvador Vázquez Pérez Grovas, Journal of Banking And Finance Universidad Anáhuac del Sur, Mexico, 2000:142).

Dalam hal pengusaha atau debitur mengalami tunggakan dalam pelunasan

commit to user

Data Bank Indonesia tahun 2011 menunjukkan bahwa dari tahun ke tahun, tampak indikasi kredit bermasalah (Non Performing Loan/NPL) masih cukup tinggi. Hingga Maret 2011 jumlah kredit macet perbankan mencapai Rp 31,336 triliun, naik Rp 1 triliun lebih dari posisi Maret 2010 yang sebesar Rp 30,295 triliun. Berdasarkan data Bank Indonesia, jumlah kredit bermasalah (Non Performing Loan/NPL) dari perbankan mencapai Rp 50,969 triliun. Jumlah NPL ini naik dari posisi Maret 2010 yang sebesar Rp 48,908 triliun. Rasio NPL perbankan di Maret 2011 mencapai 2,81%. Sepanjang tiga bulan

pertama di tahun 2011, jumlah kredit yang dikucurkan perbankan mencapai Rp 1.814,846 triliun. Naik dibandingkan periode yang sama pada tahun sebelumnya Rp 1.456,114 triliun. Dari total kredit di Maret 2011 tersebut, sebanyak Rp 1.676,714 masuk kategori lancer, sedangkan Rp 10,275 triliun masuk kategori kurang lancar, kemudian Rp 9,358 triliun masuk kategori diragukan, dan Rp 31,336 termasuk kedalam kategori macet (http://www.vibiznews.com/news/bankinginsurance/2011/05/18/kredit-macet-perbankan-mencapai-rp-31336-triliun).

Untuk mengatasi situasi ini jelas pihak bank tidak akan diam saja. Karena jelas keadaan ini akan melumpuhkan dunia usaha karena debitur mengalami kesulitan dalam memenuhi kewajibannya yang berkaitan dengan kredit yang diterimanya kepada dunia perbankan. Selain itu kredit bermasalah juga dapat mengganggu perekonomian nasional. Keadaan ini juga sangat dapat merugikan pihak bank. Mengingat salah satu peran penting dari perbankan yang sehat adalah sebagai financial intermediary institution yang dapat membantu kelancaran system pembayaran nasional yang mentransmisikan kebijakan moneter.

Sehubung dengan adanya situasi tersebut maka pihak bank melakukan

berbagai upaya penyelesaian dalam beberapa bentuk. Antara lain adalah persyaratan kembali (Reconditioning), penjadwalan kembali (Rescheduling)

commit to user

pihak bank sesuai dengan perjanjian yang ada. Upaya ini terutama ditujukan untuk memperbaiki kualitas kredit perbankan dan mengupayakan pemulihan kegiatan usaha debitur, sehingga diharapkan debitur mampu memenuhi kewajibannya kembali. Upaya ini dilakukan pihak bank dengan memberikan keringanan atau pengurangan syarat-syarat kredit yang telah ditentukan dalam perjanjian kredit. Dalam pelaksanaan upaya ini maka biasanya akan dihasilkan perubahan atas perjanjian pokok atau addendum yang membantu debitur dalam menjalankan kewajibannya, yang dimana dalam pelaksanaan upaya ini

hendaknya tetap berdasarkan kepada asas-asas hukum perejanjian.

Selain itu dalam pelaksanaan upaya restrukturisasi pihak bank maupun debitur jelas mengalami beberapa kendala. Kendala-kendala tersebut dapat menghambat jalannya restukturisasi yang dalam hal ini tentu dapat menyebabkan tingkat NPL tidak menurun.

Oleh karena itu penulis tertarik untuk meneliti dari segi sudut pandang

mengenai penyelesaian kredit bermasalah yang salah satu caranya adalah lewat

upaya restrukturisasi. Berdasarkan uraian tersebut di atas, maka untuk itulah

penulis mengangkatnya dalam suatu penulisan skripsi dengan judul: “UPAYA

RESTRUKTURISASI DALAM PENYELESAIAN KREDIT

BERMASALAH DITINJAU DARI ASAS-ASAS HUKUM PERJANJIAN

PADA PT. BANK TABUNGAN NEGARA (Persero) Tbk. CABANG

SURAKARTA"

B.Rumusan Masalah

Untuk memperjelas permasalahan yang ada supaya nantinya dapat dibahas lebih terarah dan sesuai dengan sasaran yang diharapkan, maka

penting bagi penulis untuk merumuskan permasalahan yang akan dibahas sebagai berikut :

commit to user

2. Bagaimana penerapan asas-asas hukum perjanjian di dalam pelaksanaan upaya restrukturisasi kredit dalam penyelesaian kredit bermasalah pada PT. BANK TABUNGAN NEGARA (Persero) Tbk. Cabang Surakarta? 3. Permasalahan apa yang ada dalam pelaksanaan restrukturisasi kredit yang

dilakukan oleh PT. BANK TABUNGAN NEGARA (Persero) Tbk. Cabang Surakarta dan bagaimana upaya untuk mengatasinya?

C. Tujuan Penelitian

Kegiatan penelitian yang dilakukan selalu memiliki tujuan-tujuan tertentu. Hal ini dimaksudkan agar dapat disajikannya data yang akurat agar dapat menjawab permasalahan yang ada. Sehingga dari hal tersebut maka penulis mengkategorikan tujuan penelitian kedalam kelompok tujuan obyektif dan tujuan subyektif sebagai berikut :

1.Tujuan Obyektif

a. Untuk mengetahui pelaksanaan restrukturisasi kredit yang dilakukan oleh PT. BANK TABUNGAN NEGARA (Persero) Tbk. Cabang Surakarta.

b. Untuk mengetahui penerapan asas-asas hukum perjanjian di dalam

pelaksanaan restrukturisasi kredit dalam penyelesaian kredit bermasalah pada PT. BANK TABUNGAN NEGARA (Persero) Tbk.

Cabang Surakarta.

c. Untuk mengetahui permasalahan apa saja yang ada selama proses retrukturisasi pada PT. BANK TABUNGAN NEGARA (Persero) Tbk. Cabang Surakarta dan bagaimana para pihak mengatasi permasalahan tersebut.

2. Tujuan Subyektif

commit to user

b. Untuk memperoleh data dan informasi sebagai bahan utama penyusunan penulisan hukum agar dapat memenuhi syarat untuk memperoleh gelar kesarjanaan di bidang ilmu hukum pada Fakultas Hukum Univesitas Sebelas Maret Surakarta.

D. Manfaat Penelitian

Salah satu aspek penting dalam kegiatan penelitian adalah menyangkut kegunaan atau manfaat penelitian, baik kegunaan teoritis maupun praktis. Berikut ini adalah manfaat yang diharapkan oleh penulis dari penulisan hukum ini :

1. Manfaat Teoritis

a. Penelitian ini diharapkan dapat memberikan sumbangan pemikiran bagi pengembangan ilmu pengetahuan pada umumnya dan ilmu hukum pada khususnya.

b. Hasil penelitian ini diharapkan dapat memperkaya referensi dan litelatur dalam dunia kepustakaan tentang upaya restrukturisasi dalam penyelesaian kredit bermasalah.

c. Penelitian ini dapat dipakai sebagai acuan terhadap penulisan maupun

penelitian sejenis untuk tahap selanjutnya. 2. Manfaat Praktis

a. Hasil penelitian dapat memberikan masukan dan sumbangan pemikiran bagi pihak-pihak yang berkepentingan mengenai restrukturisasi kredit sebagai salah satu upaya bank dalam penyelesaian kredit bermasalah.

commit to user

H. Metode Penelitian

Penelitian merupakan suatu kegiatan ilmiah yang berkaitan dengan analisa dan konstruksi, yang dilakukan secara metodologis, sistematis, dan konsisten.

Metodologis berarti sesuai dengan metode atau cara tertentu, sistematis adalah berdasarkan suatu sistem, sedangkan konsisten berarti tidak adanya hal-hal yang bertentangan dalm suatu kerangka teori tertentu (Soerjono Soekanto, 2006: 42). Dalam penelitian ini metode yang digunakan adalah:

1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penulisan hukum ini adalah penelitian empiris. Pada penelitian empiris, maka yang diteliti pada awalnya adalah data sekunder, kemudian dilanjutkan dengan penelitian pada data primer di lapangan, atau terhadap masyarakat (Soerjono Soekanto, 2006: 52). Dalam penelitian ini, penulis melakukan penelitian pada data primer di lapangan yaitu di PT. BANK TABUNGAN NEGARA (Persero) Tbk. Cabang Surakarta. 2. Sifat Penelitian

Penelitian ini bersifat deskriptif, yaitu penelitian yang bertujuan untuk memberikan data yang seteliti mungkin tentang manusia, keadaan atau gejala-gejala lainnya,yang dalam hal ini penulis akan memberikan paparan serta penjelasan lengkap mengenai objek penelitian yaitu resrtukturisasi kredit

sebagai salah satu upaya penyelesaian kredit bermasalah oleh bank pada PT. BANK TABUNGAN NEGARA (Persero) Tbk. Cabang Surakarta.

3. Pendekatan Penelitian

Pendekatan penelitian dalam penulisan hukum ini berjenis kualitatif, karena data penelitian ini berupa data kualitatif, yaitu data berwujud uraian, informasi verbal, pendapat dari responden.

4. Lokasi Penelitian

commit to user

5. Jenis Data

Data yang digunakan dalam penelitian yang akan dilakukan adalah pada data primer dan data sekunder. Data primer ini meliputi data yang diperoleh dengan cara wawancara. Sedangkan data sekunder berupa hasil penelitian yang berwujud laporan, buku mengenai hukum perdata, buku-buku mengenai hukum perbankan, publikasi elektronik maupun bentuk- bentuk lain yang berkaitan dengan penelitian empiris.

6. Sumber Data

a) Sumber Data Primer

Data primer diperoleh secara langsung dari lapangan yang dilakukan dengan wawancara sehingga didapatkan keterangan-keterangan dan informasi yang dibutuhkan dalam penelitian. Pihak yang menjadi responden dalam penelitian ini adalah beberapa pegawai PT. BANK TABUNGAN NEGARA (Persero) Tbk. Cabang Surakarta.

b) Sumber Data Sekunder

Adalah keterangan-keterangan yang bersifat mendukung data primer, yaitu sumber data yang secara tidak langsung memberi atau menunjang adanya sumber data primer. Dalam penelitian yang akan dilakukan sumber data sekunder meliputi buku-buku atau literatur-literatur hukum perdata dan hukum perbankan, karya tulis ilmiah.

7. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian yang akan dilakukan adalah:

a) Studi Dokumen atau Bahan Pustaka

Tipe data apapun yang akan dikehendaki oleh penulis, maka studi dokumen atau bahan pustaka yang akan selalu dipergunakan terlebih dahulu

commit to user

hasil penelitian di PT. BANK TABUNGAN NEGARA (Persero) Tbk. Cabang Surakarta.

b) Wawancara

Adalah salah satu teknik pengumpulan data yang dilakukan untuk memperoleh informasi dan keterangan-keterangan dari responden baik itu dengan tatap muka ataupun tidak. Penelitian yang dilakukan menggunakan wawancara secara terpimpin, yaitu wawancara dilakukan berdasarkan pada pedoman-pedoman dan pertanyaan-pertanyaan yang telah dipersiapkan

sebelum dilakukan wawancara. Wawancara dilakukan terhadap beberapa pegawai bank pada PT. BANK TABUNGAN NEGARA (Persero) Tbk. Cabang Surakarta.

c) Pengamatan atau Observasi

Penulis akan melihat kenyataan yang terjadi dalam lapangan penelitian, kemudian dari kenyataan yang ada maka penulis melakukan pengamatan. Persepsi penulis akan menjadi penafsiran yang dinamakan sebagai fakta. Fakta merupakan hasil penafsiran terhadap gejala yang diamati penulis. Penulis harus selalu berpedoman pada kerangka teoritis dan kerangka konsepsionil yang menjadi dasar penelitiannya (Soerjono Soekanto,2006: 219-220).

8. Teknik Analisis Data

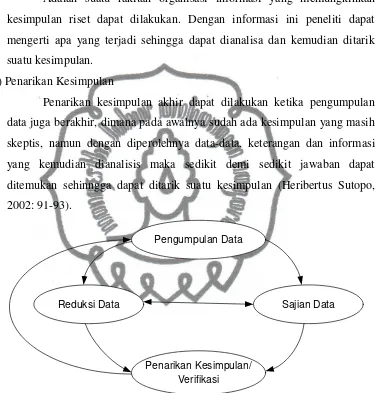

Dalam penelitian yang dilakukan ini, teknik analisis data yang digunakan adalah analisis kualitatif dengan model analisis interaktif. Dimana dalam tahap analisis ini ada tiga komponen pokok yang harus diperhatikan. Menurut Miles & Huberman dalam bukunya Heribertus Sutopo, Tiga komponen pokok tersebut adalah “data reduction”, “data display”, dan “conclution drawing” :

a) Reduksi Data

commit to user

berlangsung secara terus menerus dari tahap awal sampai akhir penulisan laporan penelitian.

b) Penyajian Data

Adalah suatu rakitan organisasi informasi yang memungkinkan kesimpulan riset dapat dilakukan. Dengan informasi ini peneliti dapat mengerti apa yang terjadi sehingga dapat dianalisa dan kemudian ditarik suatu kesimpulan.

c) Penarikan Kesimpulan

Penarikan kesimpulan akhir dapat dilakukan ketika pengumpulan data juga berakhir, dimana pada awalnya sudah ada kesimpulan yang masih skeptis, namun dengan diperolehnya data-data, keterangan dan informasi yang kemudian dianalisis maka sedikit demi sedikit jawaban dapat ditemukan sehinngga dapat ditarik suatu kesimpulan (Heribertus Sutopo, 2002: 91-93).

Gambar 1. Model Analisis Interaktif

Pengumpulan Data

Penarikan Kesimpulan/ Verifikasi

commit to user

F. Sistematika Penulisan Hukum

Sistematika dalam penulisan hukum ini adalah sebagai berikut:

BAB I : PENDAHULUAN

Bab ini menjelaskan Latar Belakang Masalah, Perumusan Masalah, Tujuan Penelitian, Manfaat Penelitian, Metodologi Penelitian, dan Sistematika Penulisan Hukum.

BAB II : TINJAUAN PUSTAKA

Bab ini menjelaskan segi-segi teoritis dari permasalahan yang akan diteliti, yaitu Tinjauan Umum tentang Bank, Tinjauan Umum tentang Perjanjian dan Perjanjian Kredit, Tinjauan Umum tentang Kredit dan Kredit Bermasalah, Tinjauan Khusus tentang Restrukturisasi Kredit

BAB III : HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini menjelaskan tentang hasil penelitian pembahasan yang menghubungkan data-data yang telah diperoleh dari hasil penelitian, yaitu: pelaksanaan restrukturisasi kredit yang dilakukan oleh PT. BANK TABUNGAN NEGARA (Persero) Tbk. Cabang Surakarta dan penerapan asas-asas umum perjanjian dalam pelaksanaan upaya restrukturisasi dan yang terakhir adalah

permasalahan apa yang ada dalam pelaksanaan restruktirisasi kredit yang dilakukan oleh PT. BANK TABUNGAN NEGARA

(Persero) Tbk. Cabang Surakarta serta bagaimana upaya untuk mengatasinya.

BAB IV : PENUTUP

Bab ini menjelaskan tentang simpulan dan saran DAFTAR PUSTAKA

commit to user

BAB II

TIJAUAN PUSTAKA

A. Kerangka Teori

1. Tinjauan Umum Tentang Bank

a. Pengertian Bank

Menurut Undang-Undang Perbankan Nomor 7 Tahun 1992

sebagaimana telah diubah dalam Undang-Undang Nomor 10 Tahun 1998 yang dinyatakan dalam pasal 1 angka 2:

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Dari pengertian di atas maka bank merupakan lembaga financial intermediary yaitu lembaga keuangan yang berfungsi sebagai menghubung

antara pihak yang mempunyai dana dan pihak yang membutuhkan dana. Menurut pengertian secara sederhana, bank dapat diartikan sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya (Kasmir, 2004: 23).

Berdasarkan beberapa pengertian bank diatas dapat disimpulkan bahwa bank merupakan perusahaan atau badan usaha yang bergerak dalam bidang keuangan, artinya usaha perbankan selalu berkaitan dengan masalah bidang keuangan. Dan segala kegiatan-kegiatan lainnya yang berkaitan dengan kehidupan perekonomian di suatu negara.

commit to user

Dari pengertian tentang bank tersebut, maka dapat dirumuskan tentang pengertian hukum perbankan. Menurut Sentosa Sembiring, “hukum perbankan pada dasarnya adalah serangkaian kaidah-kaidah yang mengatur tentang badan usaha perbankan. Kaidah-kaidah yang di maksud adalah baik yang terdapat dalam hukum positif maupun dalam praktek perbankan” (Sentosa Sembiring, 2000:2). Menurut Hermansyah, “hukum perbankan adalah keseluruhan norma-norma tertulis maupun norma-norma tidak tertulis yang mengatur tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses melakukan kegiatan usahanya”. Berkaitan dengan pengertiaan tersebut, yang dimaksud dengan norma tertulis yaitu keseluruhan peraturan perundang-undangan yang mengatur mengenai bank, sedangkan norma tidak tertulis yaitu hal-hal atau kebiasaan-kebiasaan yang timbul dalam praktek perbankan (Hermansyah, 2008: 39-40). Jadi dapat disimpulkan bahwa hukum perbankan yaitu keseluruhan peraturan yang mengatur tentang perbankan seperti kelembagaan dan kegiatan usahanya. Dari pengertian bank diatas maka lembaga keuangan bank juga mempunyai fungsi yang membedakan dengan lembaga keuangan lainnya.

b. Asas, Fungsi dan Tujuan Bank

Dalam Pasal 2, 3, dan 4 Undang-Undang No. 7 Tahun 1992 sebagaimana telah diubah dengan Undang-Undang No. 10 Tahun 1998 tentang Perbankan, bank mempunyai asas, fungsi dan tujuan sebagai berikut:

1) Asas

Perbankan Indonesia dalam melaksanakan kegiatan usahanya berasaskan demokrasi ekonomi dengan menggunakan prinsip

kehati-hatian. Menurut penjelasan secara resmi yang dimaksud dengan demokrasi ekonomi adalah demokrasi yang berdasarkan Pancasila dan Undang-Undang Dasar 1945.

commit to user

a) Koperasi merupakan soko guru perekonomian

b) Perekonomian Pancasila digerakkan oleh rangsangan ekonomi, sosial, dan yang terpenting adalah moral.

c) Perekonomian Pancasila terdapat hubungan dengan Tuhan Yang Maha Esa, sehingga terdapat solidaritas sosial.

d) Nasionalisme menjiwai tiap kebijakan ekonomi.

e) Tegas dan jelas ada keseimbangan antara perencanaan sentral dengan tekanan pada desentralisasi.

Sedangkan yang yang dimaksud dengan prinsip kehati-hatian dalam hal ini adalah mengenai cara dari pihak bank dalam menjalankan tugas dan wewenangnya khususnya dalam membuat kebijakan harus secara cermat, teliti dan profesional. Selain itu juga harus mematuhi peraturan perundangan yang berlaku dengan didasari itikad yang baik. 2) Fungsi

Fungsi utama perbankan Indonesia adalah sebagai penghimpun dana dari pihak-pihak yang kelebihan dana (surplus of funds) dan penyalur dana masyarakat ke pihak yang membutuhkan dana (lacks of funds) sesuai dengan ketentuan yang terdapat di dalam Pasal 3 Undang-Undang Perbankan.

3) Tujuan

commit to user

c. Jenis-jenis Bank

1) Dilihat dari bidang usahanya

Di dalam Pasal 5 ayat (1) Undang-undang Nomor 7 Tahun 1992 jo. Undang-undang Nomor 10 Tahun 1998 Tentang Perbankan disebutkan menurut jenisnya bank terdiri dari :

a) Bank Umum

Di dalam Pasal 1 angka 3 Undang-undang Perbankan, yang

dimaksud dengan “Bank umum adalah bank yang melaksanakan

kegiatan usaha secara konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa-jasa dalam lalu-lintas pembayaran”. Maksud dari usaha perbankan secara konvensional yaitu usaha bank memberi kredit kepada nasabah baik perorangan maupun perusahaan, sedangkam maksud usaha perbankan berdasar prinsip syariah dijabarkan dalam Pasal 1 angka 13 Undang-Undang Perbankan.

b) Bank Perkreditan Rakyat

Di dalam Pasal 1 angka 4 Undang-undang Perbankan, yang dimaksud dengan ”Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran”. Kegiatan Bank Perkreditan Rakyat lebih sempit jika dibanding dengan kegiatan bank Umum. Bank Perkreditan Rakyat hanya menerima simpanan dalam bentuk deposito berjangka, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu. 2) Dilihat dari kepemilikannya

Dilihat dari kepemilikannya bank dapat dibagi dalam 2 golongan,

yaitu:

a) Bank Milik Pemerintah (Negara)

commit to user

b) Bank Milik Swasta

(1) Swasta Nasional, artinya modal bank ini dimiliki oleh orang ataupun badan hukum Indonesia.

(2) Swasta Asing, artinya modal bank tersebut dimilki oleh warga negara asing dan/atau badan hukum asing. Dalam hal ini ada kemungkinan bank ini merupakan kantor cabang dari negara asal bank yang bersangkutan.

c) Bank Campuran

Bank Campuran adalah bank umum yang didirikan bersama oleh satu atau lebih bank umum yang berkedudukan di Indonesia dan didirikan oleh Warga Negara Indonesia dan/atau badan hukum Indonesia yang dimiliki sepenuhnya oleh warga negara Indonesia. Kegiatan Bank Campuran memiki tugas yang sama dengan bank umum lainnya.

3) Dilihat dari segi operasionalnya

Dilihat dari ruang lingkup operasional bidang usahanya, maka bank dapat dibagi menjadi dua golongan, yaitu:

a) Bank Devisa

Bank Devisa adalah bank yang memperoleh surat penunjukan dari Bank Indonesia untuk melakukan usaha perbankan dalam valuta asing. Maksudnya bank devisa dapat melaksanakan transaksi ke luar negeri atau berhubungan dengan mata uang asing secara keseluruhan, misalnya tranfer ke luar negeri, inkaso ke luar negeri, travellers, cheque, pembukuan dan pembayaran Letter of Credit dan transaksi lainnya.

b) Bank Non devisa

Bank Nondevisa adalah bank yang tidak dapat melakukan usaha di bidang transaksi valuta asing. Jadi usaha Bank Nondevisa yaitu melakukan transaksi yang masih dalam batas-batas negara.

commit to user

dengan fungsi bank sebagai lembaga financial intermediary (Sentosa Sembiring, 2000: 3-7).

d. Macam Kegiatan Usaha Bank

Sebagai lembaga keuangan yang berorientasi bisnis, bank juga melakukan berbagai kegiatan. Kegiatan bank sehari-hari tidak akan terlepas dari bidang keuangan. Kegiatan perbankan yang paling pokok adalah membeli uang dengan cara menghimpun dana dari masyarakat luas,

kemudian menjual uang yang berhasil dihimpun dengan cara menyalurkannya kembali kepada masyarakat melalui pemberian pinjaman atau kredit (Kasmir, 2004:39-40).

Menurut ketentuan Pasal 6 Undang-Undang No.10 Tahun 1998 tentang Perbankan, kegiatan usaha yang dapat dilakukan oleh Bank Umum adalah sebagai berikut:

1) Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

2) Memberikan kredit

3) Menerbitkan surat pengakuan hutang

4) Membeli, menjual, atau menjamin resiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya :

a) Surat-surat wesel termasuk wesel yang diakseptasi oleh bank yang masa berlakunya tidak lebih lama daripada kebiasaan dalam perdagangan surat-surat dimaksud.

b) Surat pengakuan utang dan kertas dagang lainnya yang masa berlakunya tidak lebih dari kebiasaan dalam perdagangan surat-surat

dimaksud.

c) Kertas perbendaharaan negara dan surat jaminan pemerintah. d) Sertifikat Bank Indonesia (SBI)

e) Obligasi

commit to user

g) Instrumen berharga lainnya yang berjangka waktu satu tahun.

5) Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

6) Menempatkan dana pada, meminjam dana dari, atau meminjamkan dan kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek, atau sarana lainnya. 7) Menerima pembayaran dari tagihan atas surat berharga dan melakukan

perhitungan dengan atau antar pihak ketiga.

8) Menyediakan tempat untuk menyimpan barang dan surat berharga. 9) Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan suatu kontrak.

10) Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek.

11) Dihapus.

12) Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat.

13) Menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan Bank Indonesia.

14) Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan undang-undang dan peraturan perundang-undangan yang berlaku.

Selain melakukan kegiatan usaha sebagaimana dimaksud, menurut Pasal 7 Undang-Undang Perbankan ditentukan bahwa Bank Umum dapat pula melakukan kegiatan usaha sebagai berikut:

1) Melakukan kegiatan usaha dalam valuta asing dengan memenuhi

ketentuan yang ditetapkan oleh Bank Indonesia.

commit to user

penyimpanan, dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

3) Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit atau kegagalan pembiayaan berdasarkan Prinsip Syariah, dengan syarat harus menarik kembali penyertaannya, dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

4) Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun sesuai dengan ketentuan dalam peraturan perundang-undangan yang

berlaku.

2. Tinjauan Umum Tentang Perjanjian

a. Pengertian Perjanjian

Dalam Kitab Undang-Undang Hukum Perdata Buku III Pasal 1313 menyatakan bahwa suatu perjanjian adalah suatu perbuatan dengan mana satu orang atau lebih mengikatkan dirinya terhadap satu orang lain atau lebih. Pengertian perjanjian ini mengandung unsur :

1) Perbuatan, penggunaan kata “Perbuatan” pada perumusan tentang

perjanjian ini lebih tepat jika diganti dengan kata perbuatan hukum atau tindakan hukum, karena perbuatan tersebut membawa akibat hukum bagi para pihak yang memperjanjikan.

2) Satu orang atau lebih terhadap satu orang lain atau lebih. Untuk adanya suatu perjanjian, paling sedikit harus ada dua pihak. Pihak tersebut adalah orang atau badan hukum.

3) Mengikatkan dirinya, di dalam perjanjian terdapat unsur janji yang diberikan oleh pihak yang satu kepada pihak yang lain. Dalam perjanjian ini orang terikat kepada akibat hukum yang muncul karena kehendaknya

sendiri.

commit to user

dimana seseorang berjanji kepada orang lain atau dimana dua orang itu saling berjanji untuk melaksanakan sesuatu hal (R.Subekti, 2002: 1).

b. Syarat sahnya Perjanjian

Agar suatu perjanjian dapat menjadi sah dan mengikat para pihak, perjanjian harus memenuhi syarat-syarat sebagaimana ditetapkan dalam Pasal 1320 KUHperdata yaitu :

1) Adanya kesepakatan

Kata “sepakat” tidak boleh disebabkan adanya kekhilafan mengenai hakekat barang yang menjadi pokok persetujuan atau kekhilafan mengenai diri pihak lawannya dalam persetujuan yang dibuat terutama mengingat dirinya orang tersebut; adanya paksaan dimana seseorang melakukan perbuatan karena takut ancaman (Pasal 1324 KUHperdata) adanya penipuan yang tidak hanya mengenai kebohongan tetapi juga adanya tipu muslihat (Pasal 1328 KUHperdata). Terhadap perjanjian yang dibuat atas dasar “sepakat” berdasarkan alasan-alasan tersebut, dapat diajukan pembatalan.

Dalam membuat perjanjian kredit dapat mendasarkan kepada ketentuan-ketentuan yang ada pada Kitab Undang-Undang Hukum Perdata, tetapi dapat pula mendasarkan kepada kesepakatan bersama, artinya dalam hal-hal ketentuan yang memaksa diserahkan kepada para pihak (Muhamad Djumhana, 1996: 385).

2) Cakap untuk membuat perikatan

Pasal 1330 KUHperdata menentukan yang tidak cakap untuk membuat perikatan adalah:

a) orang-orang yang belum dewasa,

b) mereka yang ditaruh dibawah pengampuan, anak di bawah pengampuan, anak belum cukup umur menurut undang yang mengaturnya

undang-commit to user

undang telah melarang membuat perjanjian-perjanjian tertentu. Akan tetapi ketentuan ini telah dicabut menurut UU Nomor 1 Tahun 1974 tentang Perkawinan. Dimana perempuan di anggap cakap menurut hukum.

Akibat dari perjanjian yang dibuat oleh pihak yang tidak cakap adalah batal demi hukum (Pasal 1446 KUHperdata).

3) Suatu hal tertentu

Perjanjian harus menentukan jenis objek yang diperjanjikan Jika

tidak maka perjanjian itu batal demi hukum. Pasal 1332 KUHperdata menentukan hanya barang-barang yang dapat di perdagangkan yang dapat menjadi obyek perjanjian, dan berdasarkan Pasal 1334 KUHperdata barang-barang yang baru akan ada di kemudian hari dapat menjadi obyek perjanjian kecuali jika dilarang oleh undang-undang secara tegas.

4) Suatu sebab yang halal.

Sebab yang tidak halal adalah yang berlawanan dengan undang-undang kesusilaan dan bertentangan dengan ketertiban umum. Pasal 1335 KUHPerdata, suatu perjanjian yang tidak memakai suatu sebab yang halal, atau dibuat dengan suatu sebab yang palsu atau terlarang, tidak mempunyai kekuatan hukum.

c. Asas-Asas Umum Hukum Perjanjian

Menurut rumusan dan pengertian tentang perjanjian yang telah diuraikan diatas, dapat ditarik kesimpulan bahwa perjanjian dibuat dengan pengetahuan dan kehendak bersama dari para pihak. Tujuan yang hendak dicapai adalah menciptakan atau melahirkan kewajiban pada salah satu atau

commit to user

mengatur dan membentuk perjanjian yang akan dibuat hingga pada akhirnya menjadi perikatan yang berlaku bagi para pihak, yang dapat dipaksakan pelaksanaanya (Kartini Mulyadi, 2002 : 14).

Menurut Kartini Mulyadi di dalam bukunya yang berjudul “Perikatan Yang Lahir Dari Perjanjian” asas-asas umum yang diatur dalam KUH Perdata adalah sebagai berikut :

1) Asas kebebasan berkontrak

Dasar hukum dari asas kebebasan berkontrak adalah didalam

pasal 1338 KUH Perdata. Karena banyak perjanjian yang dilakukan di dalam masyarakat, baik tertulis maupun tidak tertulis, mengenai jual-beli barang dan jasa atau hutang-piutang dan sebagainya maka orang bebas mengadakan perjanjian. Pada hakikatnya orang bebas mengadakan perjanjian apapun bentuknya, apapun isinya, asal tidak dilarang oleh undang-undang, tidak bertentangan dengan kesusilaan dan ketertiban umum.

Adanya asas kebebasan berkontrak ini, para pihak yang membuat dan mengadakan perjanjian diperbolehkan untuk menyusun dan membuat kesepakatan atau perjanjian yang melahirkan perjanjian apa saja, selama dan sepanjang prestasi yang wajib dilakukan tersebut bukanlah sesuatu yang terlarang (Kartini Muljadi,2002 : 14-47).

2) Asas Konsensualitas

Asas ini memperlihatkan bahwa suatu perjanjian yang dibuat antara dua orang atau lebih telah mengikat, dan karena telah melahirkan kewajiban bagi salah satu pihak atau lebih pihak dalam perjanjian tersebut, segera setelah orang-orang tersebut mencapai kesepakatan atau consensus. Ini berarti pada prinsipnya perjanjian yang mengikat dan

berlaku sebagai perikatan bagi para pihak yang berjanji tidak memerlukan formalitas.

commit to user

a) kesepakatan mereka yang mengikatkan dirinya; b) kecakapan untuk membuat suatu perikatan; c) suatu hal tertentu;

d) suatu sebab yang halal”.

Dasar dari asas konsensualitas ada pada huruf a pada 4 (empat) ketentuan diatas yaitu yang berbunyi sahnya suatu perjanjian apabila terdapat kesepakatan mereka yang mengikatkan diri.

3) Asas Personalia

Asas ini dapat diatur dalam Pasal 1315 KUH Perdata yang berbunyi “pada umumnya tak seorangpun dapat mengikatkan diri atas nama sendiri atau meminta ditetapkannya suatu janji selain untuk dirinya sendiri”. Rumusan tersebut dapat disimpulkan bahwa suatu perjanjian yang dibuat oleh seseorang dalam kapasitasnya sebagai individu, subyek hukum pribadi, hanya akan berlaku dan mengikat untuk dirinya sendiri. Dengan kata lain seorang tidak dapat mengikatkan dirinya untuk orang lain kecuali ada kuasa untuk itu, jadi suatu perjanjian hanya mengikat bagi para pihak yang membuatnya bukan orang lain.

4) Kepastian Hukum (Pacta Sunt Servanda)

Asas ini diatur dalam Pasal 1338 ayat (1) KUH Perdata yang menyatakan bahwa :

“Semua perjanjian yang dibuat secara sah berlaku sebagai Undang -Undang bagi mereka yang membuatnya”.

Dalam hal salah satu pihak dalam perjanjian tidak melaksanakansesuai ketentuan atau kesepakatan yang ada, maka pihak lain dalam perjanjian berhak untuk memaksakan pelaksanaannya melalui mekanisme dan jalur hukum yang berlaku (Kartini Mulyadi, 2002 : 59).

5) Asas Itikad baik

commit to user

diri sendiri. Akan tetapi itikad baik disini bukan hanya sebatas segi subyektif saja akan tetapi juga melihat dari segi obyektifnya. Maksudnya disini adalah sebagai sesuatu yang disepakati bersama, pelaksanaan prestasi dari tiap perjanian harus dihormati sepenuhnya sesuai dengan kehendak dari para pihak dan juga menggunakannya sesuai dengan ketentuan yang ada. Itikad baik dari segi obyektif ini dapat dilihat dari akal sehat, kepatutan, dan keadilan dalam membuat perjanjian (Salim H.S., 2003:12).

3. Tinjauan Umum Tentang Perjanjian Kredit

a. Pengertian Perjajian Kredit

Perjanjian kredit merupakan salah satu jenis perjanjian yang ketentuan umum mengenai perjanjian ini didasarkan pada ajaran umum hukum perikatan yang terdapat dalam Kitab Undang-Undang Hukum Perdata (KUHPerdata). Ketentuan umum dalam KUHPerdata tersebut menjadi dasar atau asas umum yang konkrit dalam membuat semua perjanjian apapun (Sutarno, 2004: 68).

Kata kredit sendiri berasal dari bahasa Yunani, credere, yang berarti kepercayaan. Dengan demikian istilah kredit memiliki arti khusus yaitu meminjamkan uang (atau penundaan pembayaran). Menurut Undang-Undang Nomor 7 tahun 1992 pasal 1 ayat 12 kredit adalah penyediaan uang atau tagihan, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan.

Perjanjian kredit merupakan perjanjian pendahuluan (pactum de contrahendo). Perjanjian kredit adalah perjanjian pokok (prinsipil) yang

commit to user

(Budi Untung, 2000: 29). Setiap kredit yang disetujui dan disepakati antara pihak kreditur dan debitur maka wajib dituangkan dalam perjanjian kredit (akad kredit) secara tertulis.

Dasar dari perjanjian kredit adalah perjanjian pinjam-meminjam di dalam KUHPerdata pasal 1754 yang menyatakan :

“perjanjian pinjam-meminjam adalah perjanjian dengan mana pihak yang satu memberikan kepada pihak yang lain suatu jumlah tertentu barang-barang yang habis karena pemakaian dengan syarat bahwa pihak yang belakang ini akan mengembalikan sejumlah yang sama dari macam dan keadaan yang sama pula”

Perjanjian pinjam-meminjam ini artinya luas, yaitu bahwa obyeknya adalah benda yang habis dipakai. Jika dipakai istilah verbruiklening maka termasuk di dalamnya adalah uang. Oleh karena itu perjanjian kredit termasuk kedalam perjanjian pinjam-meminjam namun lebih spesifik obyeknya yaitu uang. Dengan kata lain dapat disimpulkan bahwa perjanjian kredit adalah perjanjian dimana pihak yang satu memberikan kepada pihak yang lain sejumlah uang tertentu dengan syarat dimana pihak tersebut akan mengembalikan sejumlah uang tersebut atau balas prestasi (kontra prestasi).

b. Unsur-Unsur Perjanjian Kredit

Adapun unsur-unsur yang terkandung dalam perjanjian kredit adalah

sebagai berikut (Thomas Suyatno, dkk, 1990: 12-13):

1) Kepercayaan yaitu keyakinan dari pemberi kredit bahwa prestasi yang

diberikannya baik dalam bentuk uang, barang atau jasa, akan benar-benar diterimanya kembali dalam jangka waktu te rtentu di masa yang akan datang.

2) Tenggang waktu yaitu masa yang memisahkan antara pemberian prestasi dengan kontra prestasi yang akan diterima pada masa yang akan datang. 3) Degree of risk yaitu tingkat resiko yang akan dihadapi sebagai akibat dari

adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontra prestasi yang akan diterima kemudian hari.

commit to user

c. Jenis-jenis Perjanjian Kredit

Secara umum jenis-jenis kredit yang disalurkan oleh bank dan dilihat dari berbagai segi adalah (Kasmir, 2004: 99 -102):

1) Dilihat dari Segi Kegunaan a) Kredit Investasi

Yaitu kredit yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek atau pabrik baru di mana masa

pemakaiannya untuk periode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan. b) Kredit Modal Kerja

Merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Contoh kredit modal kerja diberikan untuk membeli bahan baku, membayar gaji pegawai.

2) Dilihat dari Segi Tujuan Kredit a) Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini untuk menghasilkan barang atau jasa. Artinya kredit ini digunakan untuk diusahakan sehingga menghasilkan suatu baik barang atau jasa.

b) Kredit Konsumtif

Merupakan kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

c) Kredit Perdagangan

Merupakan kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

commit to user

Kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja. b) Kredit Jangka Menengah

Kredit yang memiliki jangka waktu berkisar antara satu tahun sampai dengan tiga tahun, kredit jenis ini dapat diberikan untuk modal kerja. c) Kredit Jangka Panjang

Merupakan kredit yang masa pengembaliannya paling panjang yaitu diatas tiga tahun atau lima tahun.

4) Dilihat dari Segi Jaminan a) Kredit dengan jaminan

Merupakan kredit yang diberikan dengan jaminan tertentu. Jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud. Artinya setiap kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan si calon debitur.

b) Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha, karakter, serta loyalitas si calon debitur selama berhubungan dengan bank yang bersangkutan.

4. Tinjauan Umum Tentang Kredit bermasalah

a. Penggolongan Kualitas Kredit Bank

Istilah penggolongan kredit dalam bagian ini adalah istilah yang digunakan untuk menunjukkan penggolongan kredit berdasarkan kolektibilitas kredit yang menggambarkan kualitas kredit tersebut (Hermasyah, 2005: 62).

Untuk menentukan suatu kualitas kredit masuk lancar, dalam

perhatian khusus, kurang lancar, diragukan, dan bermasalah, dapat dinilai dari tiga aspek yaitu:

1) Prospek Usaha

commit to user

3) Kemampuan Membayar

Tiga aspek penilaian tersebut merupakan satu kesatuan untuk menilai kualitas kredit, tidak hanya dari kemampuan membayar saja. Meskipun kemampuan membayar lancar tetapi kalau prospek usaha tidak ada maka kredit tersebut dapat dinilai non performing loan. Namun untuk menilai kualitas kredit dari prospek usaha dan kondisi agak sulit dibanding menilai kemampuan membayar. Menilai kemampuan membayar lebih mudah karena ukurannya jelas yaitu :

1) Kredit digolongkan Lancar jika pembayaran tepat waktu, perkembangan rekening baik dan tidak ada tunggakan serta sesuai perjanjian kredit. 2) Kredit digolongkan Dalam Perhatian Khusus, jika terdapat tunggakan

pembayaran pokok dan atau bunga sampai dengan 90 hari (tiga bulan). 3) Kredit digolongkan Kurang Lancar, jika terdapat tunggakan pembayaran

pokok dan atau bunga yang telah melampaui 90 hari sampai dengan 180 hari (enam bulan).

4) Kredit digolongkan Diragukan, jika terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 180 hari sampai dengan 270 hari (sembilan bulan).

5) Kredit digolongkan Bermasalah, jika terdapat tunggakan pokok dan atau bunga yang telah melampaui 270 hari (sembilan bulan lebih) (Jamal Wiwoho, 2011: 98-99)

b. Pengertian Kredit bermasalah

Setiap bank pasti menghadapi masalah kredit bermasalah atau kredit bermasalah. Membicarakan kredit bermasalah sesungguhnya membicarakan resiko yang terkandung dalam setiap pemberian kredit, dengan demikian dapat disimpulkan bahwa bank tidak mungkin terhindar dari kredit

bermasalah (Muhamad Djumhana, 1996: 426).

commit to user

arti bahwa suatu keadaan dimana seorang debitur atau nasabah tidak mampu membayar lunas kredit bank tepat pada waktunya. Maka dari itu kredit bermasalah harus secepatnya diselesaikan agar kerugian yang lebih besar dapat dihindari.

c. Faktor-Faktor Penyebab Timbulnya Kredit bermasalah

Hampir setiap bank mengalami kredit bermasalah alias nasabah nasabah tidak mampu lagi untuk melunasi kreditnya. Kebermasalahan suatu fasilitas kredit disebabkan oleh dua faktor yaitu :

1) Dari pihak perbankan

Dalam hal ini pihak analisis kredit kurang teliti baik dalam mengecek kebenaran dan keaslian dokumen maupun salah dalam melakukan perhitungan dengan rasio-rasio yang ada. Akibatnya apa yang seharusnya terjadi, tidak diprediksi sebelumnya. Kebermasalahan suatu kredit dapat pula terjadi akibat kolusi dari pihak analisis kredit dengan pihak debitur sehingga dalam analisisnya dilakukan secara tidak obyektif. 2) Dari pihak nasabah

Kebermasalahan kredit yang disebabkan oleh nasabah diakibatkan dua hal yaitu :

a) Adanya unsur kesengajaan. Artinya nasabah sengaja tidak mau membayar kewajibannya kepada bank sehingga kredit yang diberikan dengan sendiri bermasalah.

b) Adanya unsur tidak sengaja. Artinya nasabah memiliki kemauan untuk membayar tetapi tidak mampu dikarenakan usaha yang dibiayai terkena musibah misalnya kebanjiran atau kebakaran (Kasmir, 2004:115).

d. Penyelesaian Kredit bermasalah

commit to user

bermasalah pihak bank perlu melakukan penyelamatan bahkan melakukan penyelesaian sehingga tidak akan menimbulkan kerugian.

Guna menekan kesulitan seminimal mungkin maka diperlukan penanganan kredit bermasalah yang tepat. Upaya yang dapat dilakukan untuk mengatasi kredit bermasalah antara lain :

1) Melalui rescheduling (penjadwalan kembali)

Adalah suatu upaya hukum untuk melakukan perubahan terhadap beberapa syarat perjanjian kredit yang berkenaan dengan jadwal

pembayaran kembali atau jangka waktu kredit termasuk tenggang, perubahan jumlah angsuran.

2) Melalui reconditioning (persyaratan kembali)

Yaitu melakukan perubahan atas sebagian atau seluruh persyaratan perjanjian, yang tidak terbatas hanya kepada perubahan jadwal angsuran dan atau jangka waktu kredit saja.

3) Melalui restructuring atau restrukturisasi kredit

Yaitu upaya yang dilakukan bank berupa melakukan perubahan syarat-syarat perjanjian kredit berupa pemberian tambahan kredit atau melakukan konversi atas seluruh atau sebagian kredit yang masih menjadi bagian dari perusahaan, yang dilakukan dengan atau tanpa rescheduling maupun reconditioning.

4) Kombinasi

Merupakan kombinasi dari ketiga jenis yang diatas. 5) Penyitaan jaminan

Merupakan jalan terakhir apabila nasabah sudah benar-benar tidak

punya etikad baik ataupun sudah tidak mampu lagi untuk membayar semua hutang-hutangnya (Kasmir, 2004:116-117).

commit to user

5. Tinjauan Umum Tentang Restrukturisasi Kredit

Arti restrukturisasi menurut Kamus Besar Bahasa Indonesia adalah penataan kembali. Restrukturisasi apabila dikaitkan dengan perbankan ialah penataan kembali mengenai persyaratan kredit atau perubahan syarat-syarat perjanjian kredit yang telah dibuat antara pihak Bank dengan debitur. Perubahan persyaratan kredit ini berupa perpanjangan jangka waktu kredit, pemberian tambahan kredit atau melakukan konversi atas seluruh atau sebagian kredit menjadi perusahaan (Hermansyah, 2005: 71-72).

Sedangkan pengertian restrukturisasi kredit adalah terminologi keuangan yang banyak digunakan dalam perbankan, yang artinya adalah upaya perbaikan yang dilakukan dalam kegiatan perkreditan terhadap debitur yang mengalami kesulitan untuk memenuhi kewajibannya (http://id.wikipedia.org/wiki/Restrukturisasi kredit).

Mengenai restrukturisasi ini, Bank Indonesia telah mengeluarkan peraturan khusus, yakni Surat Keputusan Direksi Bank Indonesia No 31/150/KEP/DIR tanggal 12 November 1998. Menurut Bank Indonesia, restrukturisasi kredit adalah upaya yang dilakukan bank dalam kegiatan usaha perkreditan agar debitur dapat memenuhi kewajibannya, yang antara lain dilakukan melalui tindakan sebagai berikut:

1) Penurunan suku bunga kredit

Penurunan suku bunga kredit merupakan salah satu bentuk restrukturisasi kredit yang bertujuan memberikan keringanan kepada debitur sehingga dengan penurunan bunga kredit besarnya bunga yang harus dibayar debitur setiap tanggal pembayaran menjadi lebih kecil dibanding suku bunga yang ditetapkan sebelumnya.

2) Pengurangan tunggakan bunga kredit

commit to user

digunakan untuk membayar hutang pokoknya yang tidak mungkin dihapus seluruhnya oleh kreditur.

3) Pengurangan tunggakan pokok kredit

Sejumlah pinjaman uang yang diberikan kreditur (bank) kepada debitur inilah yang disebut pokok kredit. Pembayaran pokok kredit dapat dilakukan sebagian-sebagian setiap bulan bersamaan dengan pembayaran bunga atau sekaligus di akhir jangka waktu kredit. Hal ini sesuai kesepakatan yang tercantum dalam perjanjian kredit. Pengurangan tunggakan pokok

merupakan restrukturisasi kredit yang paling maksimal diberikan bank kepada debitur karena pengurangan tunggakan pokok biasanya diikuti dengan penghapusan bunga dan denda seluruhnya.

4) Perpanjangan jangka waktu kredit

Perpanjangan jangka waktu kredit merupakan bentuk restrukturisasi kredit yang bertujuan memperingan debitur untuk mengembalikan utangnya. Dengan memperpanjang jangka waktu kredit maka kualitas kredit debitur digolongkan menjadi performing loan (tidak bermasalah) dan dengan perpanjangan jangka waktu memberikan kesempatan kepada debitur untuk melanjutkan usahanya.

5) Penambahan fasilitas kredit

Penambahan kredit diharapkan usaha debitur akan berjalan kembali dan berkembang yang akan menghasilkan pendapatan yang dapat digunakan untuk mengembalikan utang lama dan tambahan kredit baru. Untuk memberikan tambahan fasilitas kredit harus dilakukan analisa yang cermat, akurat dan dengan perhitungan yang tepat mengenai prospek usaha debitur karena debitur menanggung utang lama dan utang baru.

6) Pengambil alihan aset debitur sesuai dengan ketentuan yang berlaku

commit to user

yang tertunggak. Dengan demikian agunan kredit menjadi milik atau aset bank dan utang debitur dinyatakan lunas.

7) Konversi kredit menjadi penyertaan modal sementara pada perusahaan debitur.

Konversi kredit menjadi modal dalam perusahaan debitur merupakan salah bentuk restrukturisasi. Konversi kredit menjadi modal artinya sejumlah nilai kredit dikonversikan menjadi saham pada perusahaan debitur. Mengenai berapa besarnya nilai saham yang berasal dari konversi kredit tergantung

hasil kesepakatan antara Kreditur dan Debitur. Dengan demikian Bank memiliki sejumlah saham pada perusahaan debitur dan utang debitur menjadi lunas (Sutarno, 2004: 267-273).

Bank dilarang melakukan restrukturisasi kredit dengan tujuan hanya untuk menghindari:

1) Penurunan penggolongan kualitas kredit.

2) Peningkatan Pembentukan Penyisihan Penghapusan Aktiva (PPPA).

3) Penghentian pengakuan pendapatan bunga secara akrual (http://id.wikipedia.org/wiki/Restrukturisasikredit).

Upaya restrukturisasi ini sebagai upaya membangun kembali kepercayaan masyarakat terhadap sistem keuangan dan perekonomian Indonesia, Langkah ini mutlak diperlukan guna memfungsikan kembali perbankan sebagai lembaga perantara yang akan mendorong pertumbuhan ekonomi.

B. Kerangka Pemikiran

Kerangka pemikiran dibawah memberikan gambaran alur berpikir dari penulis. Dimana BANK TABUNGAN NEGARA sebagai salah satu bentuk

commit to user

maupun badan usaha untuk mendapatkan kesempatan memperoleh dana yang mereka butuhkan lewat fasilitas kredit yang ada. Tentu saja pemberian kredit yang dilakukan tetap berdasarkan kepada prosedur yang ada. Hingga timbulah perjanjian kredit yang dalam hal ini memberikan hak dan kewajiban kepada para pihak baik debitur maupun kreditur.

Seiring dengan berjalannya perjanjian kredit tersebut dimana para pihak melaksanakan hak dan kewajibannya yang ada maka kredit tersebut dapat dikatakan sebagai kredit lancar. Namun apabila salah satu dari pihak

tersebut tidak menjalankan perjanjian atau melanggar ketentuan yang ada maka hal tersebut akan menyebabkan permasalahan.

Pada kenyataannya, debitur tidak dapat memenuhi kewajibannya seperti membayar hutangnya pada waktu yang telah ditentukan atau melanggar kesepakatan yang ada. Jelas hal ini dapat merugikan pihak bank selaku pemberi pinjaman. Dan situasi seperti ini disebut dengan kredit bermasalah yaitu ketidak mampuan pihak debitur untuk mengembalikan pinjamannya kepada pihak bank dalam jangka waktu yang telah ditentukan. Dan dalam penyelesaian kredit bermasalah tersebut, pihak bank memiliki beberapa penyelesaian antara lain yaitu dengan cara rescheduling, reconditioning atau restructuring (restrukturisasi). Dari berbagai cara tersebut biasanya bank melakukan upaya restrukturisasi, hal ini dilakukan karena adanya pilihan atau alternatif didalamnya. Cara ini dilakukan agar pihak bank tidak menderita kerugian yang lebih besar dan juga membantu pihak debitur agar mampu untuk mengembalikan pinjamannya.

Dalam pelaksanaan restrukturisasi yang dilakukan oleh PT BANK TABUNGAN NEGARA (Persero) Tbk, maka pada akhirnya akan muncul perjanjian kredit baru atau perjanjian kredit lama yang diperbaharui yang

commit to user

dalam hal ini, munculnya perjanjian yang baru tetap harus menerapkan asas-asas perjanjian yang ada seperti perjanjian kredit sebelumnya.

Akan tetapi dalam pelaksanaan penyelamatan kredit bermasalah dengan upaya restrukturisasi kredit ini tidak menutup kemungkinan akan munculnya hambatan atau masalah dalam pelaksanaannya. Sehingga ada baiknya kita mengetahui hambatan apa saja yang di hadapi oleh Bank Tabungan Negara dalam pelaksanaan upaya penyelamatan ini dan bagaimanakah Bank mengatasi hambatan tersebut.