SKRIPSI

Diajukan untuk memenuhi persyaratan sebagai persyaratan memperoleh

gelar sarjana pada FISIP UPN “Veteran” Jawa Timur

OLEH :

LUSIANA DEWI NPM. 0741010026

YAYASAN KESEJAHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI NEGARA

KATA PENGANTAR

Alhamdulillah, puji dan syukur penulis ucapkan atas kehadirat Allah

SWT yang telah melimpahkan rahmat dan karunianya sehingga penulis dapat

menyelesaikan skripsi ini dengan baik dan lancar. Adapun judul dari penyusunan

skripsi ini adalah “KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR

PAJAK PENGHASILAN PASAL 21 DI KANTOR PELAYANAN PAJAK

PRATAMA SURABAYA KREMBANGAN”.

Penulis menyadari bahwa keberhasilan dalam menyelesaikan skripsi

ini tidak lepas dari bimbingan dan pengarahan dari Bapak Drs. Hartono

Hidayat, Msi selaku dosen pembimbing yang telah banyak meluangkan

waktunya dengan sabar dalam memberikan bimbingan hingga terselesainya

skripsi ini.

Dalam kesempatan ini tidak lupa juga penulis menyampaikan rasa

hormat dan terima kasih kepada :

1. Bapak Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Ibu Dra. Ec. Hj. Suparwati, MSi selaku Dekan Fakultas Ilmu Sosial dan

3. Bapak Dr. Lukman Arif, MSi selaku Ketua Program Studi Ilmu Administrasi

Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

4. Ibu Dra. Diana Hertati, MSi selaku Sekretaris Program Studi Ilmu Administrasi

Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

5. Seluruh Staf Dosen Program Studi Ilmu Administrasi Negara Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa

Timur yang telah memberikan banyak pengetahuan selama masa perkuliahan

berlangsung.

6. Pimpinan dan seluruh Staf Kantor Pelayanan Pajak Pratama Surabaya

Krembangan atas bantuannya selama penelitian berlangsung.

7. Yang tercinta kedua Orang Tua penulis, yang membesarkan, mendidik dan

memberikan kekuatan mental dengan penuh kasih sayang yang telah

banyak membantu baik moral, materil dan spiritual.

8. Teman-Teman Seperjuangan Angkatan 2007 Program Studi Ilmu Administrasi

Negara, yang telah menjadi rekan dan teman selama masa perkuliahan dan juga

terima kasih atas persahabatannya dan kenangannya.

9. For “My Best Friends” is Bella, Gita, Resi, Syam, Tya, Ivan and all of my

friends with other. They had been giving motivation, inspiration, support and

voluptuously for me. They’ll be always “My Best Friends” forever.

10. Seluruh Responden, atas waktu untuk mengisi kuesioner. Penelitian ini tidak

11. Seluruh pihak yang telah memberikan bantuan secara langsung maupun tidak

langsung kepada Penulis.

Semoga Allah SWT memberikan limpahan rahmatnya kepada

semua pihak yang telah membantu dalam penulisan skripsi ini.

Penulis menyadari dengan segala kerendahan hati bahwa

penulisan skripsi ini masih terdapat banyak kekurangan karena keterbatasan

pengetahuan dan pengalaman, oleh karena itu penulis mengharapkan kritik

dan saran yang bersifat membangun sebagai bahan acuan pada penulisan yang

akan datang. Namun, penullis berharap agar skripsi ini dapat memberikan

manfaat dan berguna bagi semua pihak yang berkepentingan.

Semoga skripsi ini dapat berguna sebagai tambahan pengetahuan.

Surabaya, 20 Juni 2011

Penulis,

2.4. Hipotesis ... 37

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 38

3.2. Populasi, Sampel, dan Teknik Penarikan Sampel ... 42

3.3. Jenis Data dan Teknik Pengumpulan Data ... 43

3.4. Teknik Analisis Data ... 44

BAB IV HASIL DAN PEMBAHASAN 4.1. Gambaran Umum dan Obyek Penelitian ... 46

4.1.1. Sejarah Berdirinya Kantor Pelayanan Pajak Pratama Surabaya Krembangan ... 46

4.1.2. Visi dan Misi Kantor Pelayanan Pajak Pratama Surabaya Krembangan ... 48

4.1.3. Struktur Organisasi Kantor Pelayanan Pajak Pratama Surabaya Krembangan ... 49

4.1.4. Tugas Pokok dan Fungsi Kantor Pelayanan Pajak Pratama Surabaya Krembangan ... 50

4.1.5. Karakteristik Jumlah Pegawai Kantor Pelayanan Pajak Pratama Surabaya Krembangan ... 53

4.1.6. Pelaksanaan Kegiatan Kantor Pelayanan Pajak Pratama Surabaya Krembangan ... 56

4.1.7. Sarana dan Prasarana Kantor Pelayanan Pajak Pratama Surabaya Krembangan ... 57

4.2. Penyajian Data ... 58

4.3. Penyajian Data Tentang Variabel Penelitian ... 64

4.4. Analisis dan Pengujian Hipotesis ... 71

4.5. Pembahasan ... 72

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 75

5.2. Saran ... 75

KATA PENGANTAR ... i

DAFTAR ISI ………... iv

DAFTAR TABEL ……….. vi

DAFTAR GAMBAR ... vii

ABSTRAKSI BAB I PENDAHULUAN 1.1. Latar Belakang ………... 1

1.2. Rumusan Masalah ……….. 7

1.3. Tujuan Penelitian ………... 7

1.4. Manfaat Penelitian ………. 7

BAB II KAJIAN PUSTAKA 2.1. Penelitian Terdahulu ……….. 9

2.2. Landasan Teori ………... 13

2.2.1. Pajak ………... 13

2.2.1.1. Fungsi Pajak ………... 15

2.2.1.2. Sistem Pemungutan Pajak ……….. 16

2.2.1.3. Pengelompokan Pajak ... 17

2.2.2. Kesadaran dan Kepatuhan Perpajakan ………... 18

2.2.3. Manfaat Predikat Wajib Pajak Patuh ………. 22

2.2.4. Pentingnya Kepatuhan Perpajakan ... 24

2.2.5. Wajib Pajak ... 29

2.2.6. Pajak Penghasilan Pasal 21 ... 34

Tabel 1 Target dan Realisasi Penerimaan Pajak Penghasilan Pasal 21 ... 4

Tabel 2 Jumlah Wajib Pajak Orang Pribadi Yang Terdaftar dan Yang Membayar Pajak Penghasilan Pasal 21 ... 5

Tabel 3 Batas Waktu Pembayaran dan Pelaporan Surat Pemberitahuan PPH Pasal 21 Dan SPT Tahunan PPH Orang Pribadi ... 32

Tabel 4 Kepatuhan Wajib Pajak ... 42

Tabel 5 Tabel Penolong Frekuensi Yang Diobservasi dan Frekuensi Yang Diharapkan ... 43

Tabel 6 Karakteristik Jumlah Pegawai Kantor Pelayanan Pajak Pratama Surabaya Krembangan Berdasarkan Jenis Kelamin ... 53

Tabel 7 Karakteristik Jumlah Pegawai Kantor Pelayanan Pajak Pratama Surabaya Krembangan Berdasarkan Pangkat/Golongan ... 54

Tabel 8 Karakteristik Jumlah Pegawai Kantor Pelayanan Pajak Pratama Surabaya Krembangan Berdasarkan Pendidikan ... 55

Tabel 9 Sarana dan Prasarana Kantor Pelayanan Pajak Pratama Surabaya Krembangan ... 57

Tabel 10 Karakteristik Responden Berdasarkan Jenis Kelamin ... 59

Tabel 11 Karakteristik Responden Berdasarkan Agama ... 59

Tabel 12 Karakteristik Responden Berdasarkan Usia ... 60

Tabel 13 Karakteristik Responden Berdasarkan Pendidikan ... 61

Tabel 14 Karakteristik Responden Berdasarkan Jenis Pekerjaan ... 62

Tabel 15 Karakteristik Responden Berdasarkan Status Pernikahan ... 63

Tabel 17 Rekapitulasi Jawaban Responden Untuk Kuesioner No.2 Mengenai Mengisi SPT ... 65 Tabel 18 Rekapitulasi Jawaban Responden Untuk Kuesioner No.3 Mengenai

Pengambilan SPT ... 66 Tabel 19 Rekapitulasi Jawaban Responden Untuk Kuesioner No.4 Mengenai Batas Waktu Penyampaian SPT ... 67 Tabel 20 Rekapitulasi Jawaban Responden Untuk Kuesioner No.5 Mengenai Penyampaian SPT ... 68 Tabel 21 Rekapitulasi Jawaban Responden Untuk Kuesioner No.6 Mengenai Pembetulan SPT Tahunan ... 69 Tabel 22 Rekapitulasi Jawaban Responden Untuk Kuesioner No.7 Mengenai Pembayaran Pajak Terutang ... 70 Tabel 23 Tabel Penolong Untuk Menghitung Chi Kuadrat dari 195

Penelitian ini didasarkan pada fenomena yang terjadi yaitu adanya perkembangan wajib pajak orang pribadi yang terdaftar dan yang membayar. Ditinjau dari tabel diatas dapat disimpulkan bahwa wajib pajak tidak patuh dalam membayar Pajak Penghasilan Pasal 21 padahal menurut media www.pajak.go.id kepatuhan wajib pajaknya cukup tinggi, yaitu 54,84%. Permasalahan penelitian ini adalah “Bagaimanakah kepatuhan wajib pajak dalam membayar Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Surabaya Krembangan”. Penelitian ini bertujuan untuk mengetahui kepatuhan wajib pajak dalam membayar Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Surabaya Krembangan.

Metode penelitian ini deskriptif kuantitatif dengan mengoperasionalkan satu variabel yaitu Kepatuhan Wajib Pajak Dalam Membayar Pajak Penghasilan Pasal 21. Variabel penelitian ini adalah berskala nominal. Ada 7 (tujuh) point kepatuhan wajib pajak yaitu Mendaftarkan Diri, Mengisi Surat Pemberitahuan, Menyampaikan Surat Pemberitahuan, Batas waktu menyampaikan Surat Pemberitahuan Tahunan, Penyampaian Surat Pemberitahuan, Pembetulan Surat Pemberitahuan, dan Pembayaran Pajak Terutang. Dalam penelitian ini yang dikategorikan adalah Kepatuhan Wajib Pajak Dalam Membayar Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Surabaya Krembangan yang terbagi menjadi lima antara lain tidak patuh, kurang patuh, cukup patuh, patuh, dan sangat patuh.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pada umumnya, negara yang memiliki administrasi pemerintahan

yang modern seperti Indonesia mengandalkan penerimaan perpajakan sebagai

penopang Anggaran Pendapatan dan Belanja Negara (APBN) dimana

penerimaan pajak ini merupakan penerimaan dalam negeri yang terbesar.

Oleh negara, pajak digunakan untuk membiayai pembangunan seperti jalan,

jembatan, dan fasilitas umum lainnya karena pemerintah Indonesia saat ini

bertumpu pada pajak untuk membiayai pembangunan. Hasil pemanfaatan

dari penerimaan perpajakan dapat dinikmati oleh semua rakyat Indonesia.

Dalam penyelenggaraan pembangunan diperlukan dukungan dana

agar pembangunan berhasil sesuai dengan yang diharapkan.

Untuk itu, upaya pemerintah untuk meningkatkan penerimaan dari sektor

pajak sangatlah penting, karena dana yang dihimpun berasal dari masyarakat

ataupun pemerintah. Dana tersebut dikumpulkan dari segenap potensi sumber

daya alam yang dimiliki suatu negara, baik berupa hasil kekayaan alam

maupun iuran dari masyarakat. Salah satu bentuk iuran dari masyarakat

Langkah pemerintah untuk meningkatkan penerimaan dari sektor

pajak dimulai dengan melakukan reformasi perpajakan. Hal ini dilakukan

dengan adanya suatu perubahan dalam sistem perpajakan yaitu sistem self

assessment, dimana wajib pajak diberi kewenangan untuk menghitung,

memperhitungkan sendiri pajak yang terutang dan kemudian melunasinya

serta melaporkannya ke Kantor Pelayanan Pajak sehingga kepatuhan wajib

pajak sangatlah penting dalam menghitung dengan jujur pajak penghasilan

terutang dan menyetor serta melaporkannya dengan tepat waktu.

Dengan di terapkannya sistem perpajakan tersebut di harapkan

kepatuhan wajib pajak dapat meningkat sehingga pendapatan pajak negara

dapat meningkat juga. Oleh karena itu agar pendapatan pajak meningkat

wajib pajak harus patuh akan kewajibannya. Seperti yang dinyatakan oleh

Summers et. Al dalam Nasucha (2004:8) bahwa dalam sistem self

assessment, administrasi perpajakan adalah untuk mengawasi kepatuhan dan

meyakinkan wajib pajak dalam menjalankan kewajiban perpajakannya sesuai

dengan ketentuan yang berlaku dalam pendaftaran wajib pajak, penilaian,

menjalankan prosedur pemungutan, dan pembayaran dengan tidak melakukan

Dengan adanya sistem perpajakan, administrasi pajak harus efisien

dalam pelaksanaan peraturan perundang-undangan perpajakan, yaitu tidak

menyulitkan pemerintah dalam melakukan pemungutan pajak maupun wajib

pajak dalam melakukan kewajibannya.

Dalam menilai keberhasilan penerimaan pajak ada beberapa sasaran

administrasi perpajakan seperti :

1. Meningkatkan kepatuhan kepada pembayar pajak

2. Melaksanakan ketentuan perpajakan untuk mendapatkan penerimaan

pajak dan biaya.

Pajak merupakan sumber penerimaan negara yang berperan dalam

menopang jalannya pembangunan. Dalam hal ini masyarakat mempunyai

andil yang cukup besar dalam pengisian kas negara, sebab tanpa adanya

peran serta dari masyarakat maka sektor pajak tidak dapat menjalankan

fungsinya sebagai salah satu sumber dana pemerintah. Oleh karena itu,

penerimaan pajak terus ditingkatkan termasuk Pajak Penghasilan Pasal 21,

dimana Pajak Penghasilan Pasal 21 ini memberikan kontribusi dalam

menyumbang penerimaan pajak. Dalam hal ini pemerintah dituntut untuk

bekerja lebih keras supaya target yang telah ditetapkan dapat terealisasi

Hal ini dapat dilihat pada tabel dibawah ini mengenai target dan realisasi

penerimaan Pajak Penghasilan Pasal 21 adalah sebagai berikut:

Tabel 1.1

Target dan Realisasi Penerimaan PPH Pasal 21

No. Tahun Target Realisasi Prosentase (%)

1. 2007 139.393.320.000 184.442.952.399 132,32

2. 2008 166.671.364.633 62.986.124.092 37,79

3. 2009 29.190.635.617 35.985.084.725 123,28

4. 2010 37.993.162.218 40.200.944.536 105,81

Sumber: Kantor Pelayanan Pajak Pratama Surabaya Krembangan

Dari tabel diatas menunjukkan bahwa pada tahun 2008,

penerimaan Pajak Penghasilan (PPH) Pasal 21 melebihi target sebesar

Rp 166.671.364.633 atau 37,79% dan untuk tahun 2009 penerimaan Pajak

Penghasilan (PPH) Pasal 21 belum mencapai target sebesar

Rp 29.190.635.617 atau 123,28%.

Keterangan dari tabel diatas sebagai berikut :

Terjadi penurunan pembayaran Pajak Penghasilan Pasal 21 di Kantor

Pelayanan Pajak Pratama Surabaya Krembangan karena :

1. Wajib pajak besar yang mempunyai pembayaran Pajak Penghasilan Pasal

21 yang semula terdaftar di Kantor Pelayanan Pajak Pratama Surabaya

Krembangan telah dipindahkan ke Kantor Pelayanan Pajak Madya

Surabaya.

2. Terjadi perubahan lapisan tarif Pajak Penghasilan Pasal 21 yang berlaku

3. Sejak 2009 penggunaan jasa penyediaan tenaga kerja (outsourcing) di

kalangan wajib pajak besar mulai marak sehingga penerimaan Pajak

Penghasilan Pasal 21 masuk ke Kantor Pelayanan Pajak tempat perusahaan

outsourcing terdaftar.

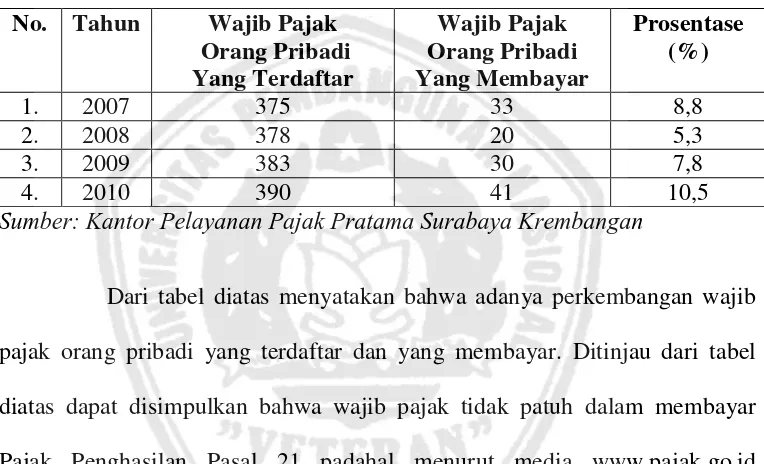

Tabel 1.2 Jumlah Wajib Pajak Orang Pribadi Yang Terdaftar dan Wajib Pajak

Orang Pribadi Yang Membayar Pajak Penghasilan Pasal 21

No. Tahun Wajib Pajak

Sumber: Kantor Pelayanan Pajak Pratama Surabaya Krembangan

Dari tabel diatas menyatakan bahwa adanya perkembangan wajib

pajak orang pribadi yang terdaftar dan yang membayar. Ditinjau dari tabel

diatas dapat disimpulkan bahwa wajib pajak tidak patuh dalam membayar

Pajak Penghasilan Pasal 21 padahal menurut media www.pajak.go.id

kepatuhan wajib pajaknya cukup tinggi, yaitu 54,84%.

Kantor Pelayanan Pajak Pratama Surabaya Krembangan

merupakan instansi pemerintah yang mengurusi penerimaan negara khususnya

di bidang penerimaan pajak yang di bawah naungan Departemen Keuangan.

Semenjak berdiri pada tahun 2002 penerimaan pajak yang di peroleh dari

Pajak Penghasilan Pasal 21 mengalami peningkatan dari tahun ke tahun tetapi

peningkatan ini belum sesuai dengan target yang akan dicapai. Mulai tahun

melebihi target pada tahun 2008, selebihnya untuk tahun 2009 belum

mencapai target yang ditetapkan.

Dalam perkembangan sektor pajak, sebagaimana diketahui bahwa

penerimaan negara semakin tahun semakin tergantung dari penerimaan sektor

pajak. Peran serta masyarakat dalam membiayai pembangunan dan

penyelenggaraan roda pemerintahan sangat diperlukan. Salah satu peran

tersebut adalah melakukan kewajiban membayar sebagai sumber penerimaan

negara yang dominan. Namun, kepatuhan wajib pajak dalam membayar

kewajiban pajaknya belum tinggi. Hal ini disebabkan oleh adanya wajib pajak

yang kurang patuh terhadap kewajiban tahunan yaitu menghitung pajak atas

dasar sistem self assessment yaitu wajib pajak melaporkan perhitungan nilai

pajaknya lebih kecil dari pada yang sebenarnya dalam SPT pada akhir tahun

pajak dan ada juga wajib pajak yang tidak melunasi utang pajaknya.

Berdasarkan latar belakang tersebut, maka penulis tertarik

melakukan penelitian dengan judul Kepatuhan Wajib Pajak Dalam

Membayar Pajak Penghasilan Pasal 21 (Studi Kasus Pada Kantor

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka

rumusan masalah dalam penelitian ini adalah :

Bagaimanakah kepatuhan wajib pajak dalam membayar Pajak Penghasilan

Pasal 21 di Kantor Pelayanan Pajak Pratama Surabaya Krembangan?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan di atas, maka tujuan

dalam penelitian ini adalah :

Untuk mengetahui kepatuhan wajib pajak dalam membayar Pajak

Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Surabaya

Krembangan.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

a. Bagi Mahasiswa

Untuk mengetahui kepatuhan wajib pajak dalam membayar Pajak

Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Surabaya

b. Bagi Instansi

Memberikan saran sebagai masukan bagi Kantor Pelayanan Pajak Pratama

Surabaya Krembangan dari berbagai alternatif pertimbangan dalam

meningkatkan kepatuhan wajib pajak dalam membayar Pajak Penghasilan

Pasal 21.

c. Bagi Universitas Pembangunan Nasional “Veteran” Jawa Timur

Untuk menambah literatur dan referensi di perpustakaan Universitas

BAB II

KAJIAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan pihak lain dapat

dipakai sebagai bahan pengkajian yang berkaitan dengan penelitian ini, yaitu:

1. Penelitian Kuantitatif yang dilakukan oleh Nourma Sepva Berlina, tahun

2010 Mahasiswa dari Fakultas Ilmu Sosial dan Ilmu Politik Jurusan

Administrasi Negara di Universitas Pembangunan Nasional “VETERAN”

Jawa Timur Surabaya, dengan judul “Perbandingan Kepatuhan Wajib

Pajak Sesudah Adanya Sunset Policy (Studi Komparatif Pajak

Penghasilan Pasal 21 dan Pajak Penghasilan Pasal 22 di Kantor

Pelayanan Pajak Pratama Surabaya Simokerto)”.

Penelitian ini di dasarkan pada fenomena bahwa tingkat

kepatuhan wajib pajak PPH Pasal 21 dan wajib pajak PPH Pasal 22.

Dimana tingkat kepatuhan wajib pajak dan tunggakan pajaknya pada

posisi 15 untuk wilayah Indonesia. Dari uraian fenomena tersebut maka

permasalahan yang akan di teliti oleh penulis ini adalah “bagaimanakah

perbandingan kepatuhan wajib pajak sesudah adanya sunset policy yaitu

antara wajib pajak PPH Pasal 21 dan wajib pajak PPH Pasal 22 di Kantor

Tujuan penelitian ini adalah untuk mengetahui perbandingan

kepatuhan wajib pajak sesudah adanya sunset policy yaitu antara Pajak

Penghasilan Pasal 21 dan Pajak Penghasilan (PPH) Pasal 22 di Kantor

Pelayanan Pajak Pratama Surabaya Simokerto.

Metode analisis data pada penelitian kuantitatif ini adalah

dengan menggunakan teknik analisis hipotesis komparatif dua sampel

independent dimana datanya berbentuk ordinal. Dalam penelitian ini

mengenai kepatuhan wajib pajak, peneliti menggunakan

indikator-indikator yang mempengaruhi yaitu pendaftaran wajib pajak, pengisian

dan pelaporan Surat Pemberitahuan (SPT), waktu pelaporan,

penghitungan pajak, waktu pembayaran, tanggung jawab dalam

menyetorkan Surat Pemberitahuan (SPT) dan pemeriksaan. Dimana

indikator-indikator tersebut sangat mempengaruhi sekali tingkat

kepatuhan wajib pajak untuk meningkatkan penerimaan pajak negara.

Pedoman penelitian ini menggunakan teori perpajakan, kebijakan publik

dan statistik untuk penelitian dan ketetapan kebijakan sunset policy.

Dalam penelitian ini menggunakan rumus Mann Whitney

U-Test karena n > 20 maka menggunakan uji Z. Dimana Ho diterima dan

Ha ditolak, hipotesis yang di uji berdasarkan Ho dan Ha sebagai berikut :

Ho = Tidak terdapat perbedaan kepatuhan wajib pajak sesudah adanya

sunset policy yang signifikan antara wajib pajak PPH Pasal 21 dan wajib

Ha = Terdapat perbedaan kepatuhan wajib pajak sesudah adanya sunset

policy yang signifikan antara wajib pajak PPH Pasal 21 dan wajib

pajak PPH Pasal 22.

Dari data yang di analisa dapat disimpulkan bahwa kepatuhan

wajib pajak sesudah adanya sunset policy yang di laksanakan di seluruh

Indonesia secara umum dan khususnya untuk wilayah Kantor Pelayanan

Pajak Pratama Surabaya Simokerto sesuai dengan Undang-Undang

ketentuan umum dan tata cara perpajakan untuk wajib pajak PPH Pasal

21 cukup patuh sedangkan untuk wajib pajak PPH Pasal 22 kurang patuh

hal ini di sebabkan karena penghitungan beban pajak yang di kenakan

lebih besar wajib pajak PPH Pasal 21 dari pada wajib pajak PPH Pasal

22.

2. Penelitian Kuantitatif yang dilakukan oleh Andarini Pris K, tahun 2010

Mahasiswa dari Fakultas Ekonomi Jurusan Akuntansi di Universitas

Diponegoro Semarang, dengan judul “Dampak Dimensi Keadilan Pajak

Terhadap Tingkat Kepatuhan Wajib Pajak Badan di Semarang”.

Penelitian ini bertujuan untuk menguji dampak

dimensi-dimensi keadilan pajak pada perilaku kepatuhan Wajib Pajak Badan (WP

Badan). Richardson mengungkapkan bahwa keadilan pajak merupakan

masalah multidimensional dan masalah budaya nasional yang berdampak

Penelitian dilakukan dengan metode survei kuesioner pada staf

perpajakan dan staf bagian akuntansi yang dianggap mewakili WP Badan

dalam pengelolaan pajak di perusahaan. Analisis partial least square

(PLS) digunakan untuk mengidentifikasi dimensi keadilan pajak (keadilan

umum, pertukaran dengan pemerintah, kepentingan pribadi,

ketentuan-ketentuan khusus, dan struktur tariff pajak) yang berpengaruh signifikan

pada perilaku kepatuhan pajak.

Hasil penelitian menunjukkan bahwa seluruh dimensi keadilan

pajak tidak berpengaruh signifikan secara statistik terhadap perilaku

kepatuhan pajak. Budaya nasional dan tingkat pengetahuan pajak

menjelaskan perbedaan hasil penelitian dengan hasil penelitian

sebelumnya.

Adapun perbedaan antara penelitian terdahulu dengan penelitian

sekarang yang pertama di lihat dari perbedaan pada fokus penelitian yang

sekarang adalah tingkat kepatuhan wajib pajak yang ditetapkan oleh

Direktorat Jenderal Pajak (DirJen Pajak atau DJP) sebagai wajib pajak

yang patuh memenuhi kriteria tertentu yaitu wajib pajak yang mengisi

dengan jujur, lengkap, dan benar Surat Pemberitahuan (SPT) sesuai

ketentuan dan menyampaikannya ke Kantor Pelayanan Pajak sebelum batas

waktu terakhir. Sedangkan perbedaan penelitian sekarang dengan penelitian

terdahulu yang kedua adalah penelitian sekarang menggunakan metode

Deskriptif kuantitatif, tujuan penelitian ini adalah untuk mengetahui tingkat

di Kantor Pelayanan Pajak Pratama Surabaya Krembangan. Teknik analisa

data dan pengujian hipotesis yang digunakan adalah deskriptif kuantitatif

yaitu, variabel penelitian terkumpul kemudian akan direduksi dan ditabulasi

dengan proses penyusunan, pengaturan dan proses pengolahan data agar

dapat digunakan untuk menjawab perumusan masalah penelitian sesuai

dengan tujuan penelitian dan menguji hipotesis serta untuk menguji

hipotesis, statistik untuk keperluan generalisasi. Persamaan antara

penelitian terdahulu dengan penelitian sekarang adalah isi dari fenomena

yang terjadi saling terkait dengan tingkat kepatuhan wajib pajak.

2.2. Landasan Teori

2.2.1. Pajak

Pajak menurut Rochmat Soemitro (1990:1) adalah iuran rakyat

kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan)

dengan tidak mendapat jasa timbal (kontra prestasi) yang langsung dapat

ditunjukkan dan digunakan untuk membayar pengeluaran umum.

Pajak menurut M.J.H. Smeets (2002:5) adalah prestasi kepada

pemerintah yang terutang melalui norma-norma umum dan dapat

dipaksakan, tanpa adanya kontraprestasi yang ditunjukkan dalam hal

Pajak menurut Feldman (2002:5) adalah prestasi yang dipaksakan

sepihak oleh dan terutang kepada pengusaha (menurut norma-norma yang

ditetapkannya secara umum), tanpa adanya kontra prestasi, dan

semata-mata digunakan untuk menutup pengeluaran- pengeluaran umum.

Pajak menurut Soemahamidjaja menyatakan bahwa pajak adalah

iuran wajib berupa uang atau barang yang dipungut oleh penguasa

berdasarkan norma-norma hukum, guna menutup biaya produksi

barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum. (Ilyas,

2002:5)

Dari beberapa pengertian-pengertian tersebut dapat disimpulkan

bahwa pengertian pajak adalah :

a. Pajak dipungut berdasarkan undang-undang serta aturan

pelaksanaannya yang sifatnya dapat dipaksakan.

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontra

prestasi individual oleh pemerintah.

c. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah

daerah.

d. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang

bila dari pemasukannya masih terdapat surplus, dipergunakan untuk

membiayai public investment.

2.2.1.1. Fungsi Pajak

Menurut Mardiasmo (2009:1-2), fungsi pajak, yaitu : a. Fungsi Budgetair (Anggaran)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluran-pengeluarannya.

Contoh: Dimasukkannya pajak dalam Anggaran Pendapatan dan

Belanja Negara (APBN) sebagai penerimaan dalam negeri

seperti PPN, PPH, dan lain-lain.

b. Fungsi Regulerend (Mengatur)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan

pemerintah dalam bidang sosial dan ekonomi.

Contoh:

1. Tarif pajak untuk ekspor sebesar 0%, untuk mendorong ekspor

produk Indonesia di pasaran dunia.

2. Pajak yang tinggi dikenakan terhadap minuman keras untuk

mengurangi konsumsi minuman keras.

3. Pajak yang tinggi dikenakan terhadap barang-barang mewah

2.2.1.2. Sistem Pemungutan Pajak

Sistem pemungutan pajak menurut Ilyas (2006:9) dapat dibagi menjadi : 1. Official Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberi

wewenang kepada pemerintah (fiskus) untuk menentukan besarnya

pajak yang terutang.

Ciri-cirinya :

a. Wewenang untuk menentukan besarnya pajak terutang berada

pada fiskus.

b. Wajib pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

fiskus.

2. Self Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberi

wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk

menghitung, memperhitungkan, membayar, dan melaporkan sendiri

besarnya pajak yang harus dibayar.

Ciri-cirinya :

a. Wewenang untuk menentukan besarnya pajak terutang ada pada

wajib pajak sendiri.

b. Wajib pajak aktif, mulai dari menghitung, menyetor, dan

melaporkan sendiri besarnya pajak yang terutang.

3. With Holding System

Sistem ini merupakan sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga untuk memotong atau memungut

besarnya pajak yang terutang oleh wajib pajak.

Ciri-cirinya :

a. Wewenang untuk menentukan besarnya pajak terutang ada pada

pihak ketiga.

b. Pihak selain fiskus dan wajib pajak.

2.2.1.3. Pengelompokan Pajak

Pengelompokan Pajak Menurut Mardiasmo (2009:5-6), yaitu :

1. Menurut golongannya

a. Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh wajib

pajak dan tidak dapat di bebankan atau di limpahkan kepada orang

lain.

Contoh : Pajak Penghasilan.

b. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat di

bebankan atau di limpahkan kepada orang lain.

Contoh : Pajak Pertambahan Nilai.

2. Menurut Sifatnya

a. Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan

pada subjeknya, dalam arti memperhatikan keadaan diri wajib

Contoh : Pajak Penghasilan.

b. Pajak objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri wajib pajak.

Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah.

3. Menurut lembaga pemungutannya

a. Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan

di gunakan untuk membiayai rumah tangga negara.

b. Pajak daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah

dan digunakan untuk membiayai rumah tangga daerah.

Pajak daerah terdiri atas :

1. Pajak propinsi, contoh : Pajak Kendaraan Bermotor dan Pajak

Bahan Bakar Kendaraan Bermotor.

2. Pajak Kabupaten/Kota, contoh : Pajak Hotel, Pajak Restoran,

dan Pajak Hiburan.

2.2.2. Kesadaran dan Kepatuhan Perpajakan

Pelaksanaan pemungutan pajak suatu negara memerlukan suatu

sistem yang telah disetujui masyarakat melalui perwakilannya di dewan

perwakilan, dengan menghasilkan suatu peraturan perundang-undangan

yang menjadi dasar pelaksanaan perpajakan bagi fiskus maupun bagi wajib

pajak. Sistem pemungutan yang berlaku adalah Self Assessment System, di

wajib pajak, fiskus hanya melakukan pengawasan melalui prosedur

pemeriksaan. (Rahayu, 2010:137)

Kondisi perpajakan yang menuntut keikutsertaan aktif Wajib Pajak

dalam menyelenggarakan perpajakannya membutuhkan kepatuhan Wajib

Pajak yang tinggi. Yaitu kepatuhan dalam pemenuhan kewajiban

perpajakan yang sesuai dengan kebenarannya.

Menurut Sidik kepatuhan memenuhi kewajiban perpajakan secara

sukarela (Voluntary of Compliance) merupakan tulang punggung sistem

self assessment, dimana wajib pajak bertanggung jawab menetapkan sendiri

kewajiban perpajakan dan kemudian secara akurat dan tepat waktu

membayar dan melaporkan pajaknya tersebut. (Rahayu, 2010:138)

Jadi wajib pajak yang patuh adalah wajib pajak yang taat dan

memenuhi serta melaksanakan kewajiban perpajakan sesuai dengan

ketentuan peraturan perundang-undangan perpajakan.

Kepatuhan wajib pajak di kemukakan oleh Norman D. Nowak

(Moh.Zain, 2004:138) sebagai suatu iklim kepatuhan dan kesadaran

pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana :

1) Wajib pajak paham atau berusaha untuk memahami semua ketentuan

peraturan perundang-undangan perpajakan,

2) Mengisi formulir pajak dengan lengkap dan jelas,

4) Membayar pajak yang terutang tepat pada waktunya.

Nurmantu (Rahayu, 2010:138) mengatakan bahwa kepatuhan

perpajakan dapat didefinisikan sebagai suatu keadaan dimana wajib pajak

memenuhi semua kewajiban perpajakannya.

Kepatuhan material (Rahayu, 2010:138) adalah suatu keadaan di

mana Wajib Pajak secara hakekatnya memenuhi semua ketentuan material

perpajakan, yakni sesuai isi dan jiwa undang-undang perpajakan.

Kepatuhan material dapat juga meliputi kepatuhan formal.

Misalnya ketentuan batas waktu penyampaian Surat Pemberitahuan

Pajak Penghasilan (SPT PPH) Tahunan tanggal 31 Maret. Apabila wajib

pajak telah melaporkan Surat Pemberitahuan Pajak Penghasilan (SPT PPH)

Tahunan sebelum atau pada tanggal 31 Maret maka wajib pajak telah

memenuhi ketentuan formal, akan tetapi isinya belum tentu memenuhi

ketentuan material, yaitu suatu keadaan di mana wajib pajak secara

substantive memenuhi semua ketentuan material perpajakan, yakni sesuai

isi dan jiwa undang-undang perpajakan. Kepatuhan material dapat meliputi

kepatuhan formal. Wajib pajak yang memenuhi kepatuhan material adalah

wajib pajak yang mengisi dengan jujur, lengkap, dan benar Surat

Pemberitahuan (SPT) sesuai ketentuan dan menyampaikannya ke Kantor

Pelayanan Pajak sebelum batas waktu berakhir. (Rahayu, 2010:139)

Menurut Nasucha (Rahayu, 2010:139), kepatuhan wajib pajak

dapat di identifikasi dari :

2) kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT),

3) kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan

4) kepatuhan dalam membayar tunggakan.

Erard dan Feinstin menggunakan teori psikologi dalam kepatuhan

wajib pajak, yaitu rasa bersalah dan rasa malu, persepsi wajib pajak atas

kewajaran dan keadilan beban pajak yang mereka tanggung, dan pengaruh

kepuasan terhadap pelayanan pemerintah.

Kemudian merujuk pada kriteria wajib pajak patuh menurut

Keputusan Menteri Keuangan Nomor 544/KMK.04/2000, bahwa kriteria

kepatuhan wajib pajak adalah :

1) tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam

2 (dua) tahun terakhir.

2) tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

telah memperoleh izin untuk mengangsur atau menunda pembayaran

pajak.

3) tidak pernah dijatuhi hukuman karena melakukan tindak pidana di

bidang perpajakan dalam jangka waktu 10 (sepuluh) tahun terakhir.

4) dalam 2 (dua) tahun terakhir menyelenggarakan pembukuan dan dalam

hal terhadap wajib pajak pernah dilakukan pemeriksaan, koreksi pada

pemeriksaan yang terakhir untuk masing-masing jenis pajak yang

5) wajib pajak yang laporan keuangannya untuk 2 (dua) tahun terakhir

diaudit oleh Akuntan Publik dengan pendapat wajar tanpa pengecualian

sepanjang tidak mempengaruhi laba rugi fiskal.

Maka pada prinsipnya kepatuhan perpajakan adalah tindakan wajib

pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan

peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang

berlaku dalam suatu negara.

Kesadaran dan kepatuhan memenuhi kewajiban perpajakan tidak

hanya tergantung kepada masalah-masalah teknis saja yang menyangkut

metode pemungutan, tarif pajak, teknis pemeriksaan, penyidikan penerapan

sanksi sebagai perwujudan pelaksanaan ketentuan peraturan

perundang-undangan perpajakan, dan pelayanan kepada wajib pajak selaku pihak

pemberi dana bagi negara dalam hal membayar pajak. Disamping itu juga

tergantung pada kemauan wajib pajak juga, sampai sejauh mana wajib

pajak tersebut akan mematuhi ketentuan peraturan perundang-undangan

perpajakan.

2.2.3. Manfaat Predikat Wajib Pajak Patuh

Menurut Rahayu (2010:142) wajib pajak patuh, adalah wajib pajak

yang sadar pajak, paham hak dan kewajiban perpajakannya dan diharapkan

peduli pajak yaitu melaksanakan kewajiban perpajakan dengan benar dan

paham akan hak perpajakannya. Sebenarnya pemberian predikat wajib

wajib pajak yang sudah pasti akan memberi motivasi dan detterene effect

yang positif bagi wajib pajak yang lain untuk menjadi wajib pajak patuh.

Wajib pajak yang berpredikat patuh dalam pemenuhan kewajiban

perpajakannya tentunya akan mendapat kemudahan dan fasilitas yang lebih

dibandingkan dengan pemberian pelayanan pada wajib pajak yang belum

patuh atau tidak patuh.

Fasilitas yang diberikan oleh Dirjen Pajak terhadap wajib pajak

patuh (Rahayu, 2010:143) adalah sebagai berikut :

1) Pemberian batas waktu penerbitan Surat Keputusan Pengembalian

Pendahuluan Kelebihan Pajak (SKPPKP) paling lambat 3 (tiga) bulan

sejak permohonan kelebihan pembayaran pajak yang diajukan wajib

pajak diterima untuk Pajak Penghasilan (PPH) dan 1 (satu) bulan untuk

Pajak Pertambahan Nilai (PPN), tanpa melalui penelitian dan

pemeriksaan oleh Dirjen Pajak.

2) Adanya kebijakan percepatan penerbitan Surat Keputusan

Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) menjadi paling

lambat 2 (dua) bulan untuk Pajak Penghasilan (PPH) dan 7 (tujuh) hari

untuk Pajak Pertambahan Nilai (PPN).

Bagi wajib pajak belum atau tidak patuh, fasilitas tersebut tidak

diberikan padanya, penerbitan Surat Keputusan Pengembalian Pendahuluan

Kelebihan Pajak (SKPPKP) harus menunggu penelitian dan pemeriksaan

yang memakan waktu, biaya, dan menjadi sumber terjadinya korupsi,

Diberikannya fasilitas tidak dilakukan penelitian dan pemeriksaan

untuk permohonan kelebihan pembayaran pajak, adalah dengan alasan

bahwa wajib pajak patuh merupakan wajib pajak yang taat dalam

pembayaran pajak, dan dalam mengisi Surat Pemberitahuan (SPT)

dilakukan dengan benar, lengkap, dan jelas. Sehingga tidak perlu dilakukan

penelitian dan pemeriksaan.

Tentunya dengan penekanan penerimaan pajak sebagai kontribusi

terbesar penerimaan negara diharapkan semua wajib pajak Indonesia

berpredikat patuh, yang akan berimplikasi pada optimalisasi penerimaan

pajak, pengurangan biaya wajib pajak (Compliance cost) dan biaya bagi

pemerintah (Administrative cost) dalam kewajiban administrasi perpajakan.

Dalam pelaksanaan pemungutan pajak yang berlaku saat ini adalah

kendala yang selalu timbul yaitu kurangnya penciptaan kondisi yang

kondusif, saling pengertian dengan baik antara masyarakat sebagai

pembayar pajak dengan aparat pemungut pajak dan dengan negara selaku

pemungut dan pengguna pajak yang telah dikumpulkan.

2.2.4. Pentingnya Kepatuhan Perpajakan

Masalah kepatuhan wajib pajak adalah masalah penting di seluruh dunia, baik bagi negara maju maupun di negara berkembang. Karena jika

pelalaian pajak. Yang pada akhirya tindakan tersebut akan menyebabkan penerimaan pajak negara akan berkurang. (Rahayu, 2010:140)

Kepatuhan wajib pajak dipengaruhi oleh beberapa faktor yaitu kondisi sistem administrasi perpajakan suatu negara, pelayanan pada wajib

pajak, penegakan hukum perpajakan, pemeriksaan pajak, dan tarif pajak. Forest dan Sheffrin (2002: 75-88) menjelaskan bahwa sistem perpajakan akan memberikan keengganan dan penggerutuan pembayar pajak sehingga

berpengaruh terhadap ketidakpatuhan wajib pajak.

Administrasi perpajakan di Indonesia masih perlu diperbaiki,

dengan perbaikan diharapkan wajib pajak lebih termotivasi dalam memenuhi kewajiban perpajakannya. Dengan alat untuk mencapai suatu sistem telah diperbaiki maka faktor-faktor lain akan terpengaruh.

Administrasi baik tentunya karena instansi pajak, sumber daya aparat pajak dan prosedur perpajakannya baik. Dengan kondisi tersebut

maka usaha memberikan pelayanan bagi wajib pajak akan lebih baik, lebih cepat dan menyenangkan wajib pajak. Dampaknya akan nampak pada kerelaan wajib pajak untuk membayar pajak.

Wajib pajak akan patuh (karena tekanan) karena mereka berfikir adanya sanksi berat akibat tindakan ilegal dalam usahanya untuk

menyelundupkan pajak. Tindakan pemberian sanksi tersebut terjadi jika wajib pajak terdeteksi dengan administrasi yang baik dan terintegrasi serta melalui aktivitas pemeriksaan oleh aparat pajak yang berkompeten dan

pajak juga akan mempengaruhi motivasi wajib pajak dalam membayar pajak. Dengan tarif pajak yang rendah otomatis pajak yang dibayar pun

tidak banyak.

Menurut Karanta (2002: 2-19), persepsi wajib pajak dalam

pemenuhan kewajiban perpajakannya menitikberatkan pada kesederhanaan prosedur pembayaran pajak, kebutuhan perpajakan wajib pajak, asas keadilan dalam peraturan perundang-undangan perpajakan. Selain itu faktor

keahlian aparat dalam melakukan pelayanan dan koreksi laporan dalam pemeriksaan pajak merupakan faktor yang mempengaruhi kinerja badan

perpajakan.

Fallan (1999), memberikan kajian pentingnya aspek pengetahuan perpajakan bagi wajib pajak sangat mempengaruhi sikap wajib pajak

terhadap sistem perpajakan yang adil. Dengan kualitas pengetahuan yang semakin baik akan memberikan sikap memenuhi kewajiban dengan benar

melalui adanya sistem perpajakan suatu negara yang dianggap adil. Kesadaran wajib pajak akan meningkat bilamana dalam masyarakat muncul persepsi positif terhadap pajak. Dengan meningkatnya pengetahuan

perpajakan masyarakat melalui pendidikan perpajakan baik formal maupun non formal akan berdampak positif terhadap pemahaman dan kesadaran

menghimpun dana untuk kepentingan pembiayaan pemerintahan dan pembangunan nasional.

Budaya membayar pajak juga penting diperhatikan suatu Negara dan hal ini memerlukan kerjasama baik formal maupun non formal antara

instansi perpajakan dengan wajib pajak dengan membuat sistem perpajakan dan kebijakan perpajakan yang baik. Pelaksanaan sistem perpajakan dan kebijakan perpajakan yang diatur suatu negara pelaksanaannya yang secara

historis harus juga mempertimbangkan budaya negara yang bersangkutan (Nerre, 2011:17). Secara umum budaya memiliki pengaruh yang besar

terhadap kinerja penerimaan pajak. Karakteristik wajib pajak yang dicerminkan oleh kondisi budaya, sosial, dan ekonomi akan membentuk perilaku wajib pajak yang tergambar dalam tingkat kesadaran mereka

dalam membayar pajak.

Kesadaran dan kepatuhan memenuhi kewajiban perpajakan tidak

hanya tergantung kepada masalah-masalah teknis saja yang menyangkut metode pemungutan, tarif pajak, teknis pemeriksaan, penyidikan, penerapan sanksi sebagai perwujudan pelaksanaan ketentuan peraturan

perundang-undangan perpajakan, dan pelayanan kepada wajib pajak selaku pihak pemberi dana bagi negara dalam hal membayar pajak. Disamping itu

Pada sebagaian besar rakyat di seluruh negara tidak akan pernah menikmati kewajibannya membayar pajak sehingga memenuhinya tidak

ada yang tanpa menggerutu. Sedikit saja yang merasa benar-benar rela dan merasa ikut bertanggungjawab membiayai pemerintahan suatu negara.

Tidak banyak yang merasa bangga sudah membayar pajak dan ikut berpartisipasi dalam pembiayaan negara. (Rahayu, 2010:142)

Membayar pajak bukanlah merupakan tindakan yang semudah dan

sesederhana membayar untuk mendapatkan sesuatu (konsumsi) bagi masyarakat, tetapi di dalam pelaksanaannya penuh dengan hal yang bersifat

emosional. Pada dasarnya tidak seorangpun yang menikmati kegiatan membayar pajak seperti menikmati kegiatan berbelanja. Disamping itu potensi bertahan untuk tidak membayar pajak sudah menjadi tax payers

behavior.

Pada umumnya mereka cenderung untuk meloloskan diri dari

setiap pajak. Kecenderungan melakukan kecurangan oleh wajib pajak dalam pemenuhan kewajiban perpajakannya lebih banyak terjadi dalam sistem pemungutan pajak self assessment. Walaupun tidak menutup

kemungkinan dalam sistem withholding tax juga kecenderungan wajib pajak melakukan kecurangan terjadi. Wajib pajak sebagai pemotong atau

pemungut tidak menyetorkan dan tidak melaporkan apa yang telah mereka ambil dari pihak yang dipotong atau dipungut pajaknya.

Sistem pemungutan pajak dengan menggunakan self assessment

pajak terutang, menyetorkannya sendiri, dan melaporkan Surat Pemberitahuan (SPT) sendiri. Dalam sistem ini lebih ditekankan kepada

kerelaan wajib pajak untuk mematuhi kewajiban perpajakannya.

2.2.5. Wajib Pajak

Berdasarkan Undang-Undang Nomor 28 Tahun 2007 tentang

Perubahan ketiga atas Undang-Undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan menyatakan bahwa wajib

pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong

pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan.

Menurut Resmi (2008:21), mengemukakan wajib pajak adalah

orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak atau

pemungut pajak, yang mempunyai kewajiban perpajakan sesuai dengan

ketentuan peraturan perundang-undangan perpajakan.

Menurut Ilyas (2002:24), mengemukakan wajib pajak adalah

orang pribadi atau badan yang menurut ketentuan peraturan

perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan,

termasuk pemungutan atau pemotongan pajak tertentu.

Dari beberapa pengertian tersebut dapat disimpulkan bahwa wajib

pajak atau pemungut pajak, yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan.

Menurut Ketentuan Umum dan Tata Cara Perpajakan, sesuai

dengan sistem self assessment, Wajib Pajak mempunyai kewajiban untuk

mendaftarkan diri, melakukan sendiri penghitungan pembayaran dan

pelaporan pajak yang terutang (www.pajak.go.id) di antaranya adalah:

1. Orang Pribadi yang menjalakan usaha atau pekerjaan bebas;

2. Orang Pribadi yang tidak menjalankan usaha atau pekerjaan bebas, yang

memperoleh penghasilan diatas Penghasilan Tidak Kena Pajak (PTKP)

wajib mendaftarkan diri paling lambat pada akhir bulan berikutnya;

3. Wanita kawin yang dikenakan pajak secara terpisah, karena hidup

terpisah berdasarkan keputusan hakim atau dikehendaki secara tertulis

berdasarkan perjanjian pemisahan penghasilan dan harta;

4. Wajib Pajak Orang Pribadi Pengusaha Tertentu yang mempunyai tempat

usaha berbeda dengan tempat tinggal, selain wajib mendaftarkan diri ke KPP yang wilayah kerjanya meliputi tempat tinggalnya, juga diwajibkan

mendaftarkan diri ke KPP yang wilayah kerjanya meliputi tempat kegiatan usaha dilakukan.

pajak dengan mengisi formulir pendaftaran dan melampirkan persyaratan administrasi. Selain mendatangi Kantor Pelayanan Pajak, Wajib Pajak

Orang Pribadi dapat pula mendaftarkan diri secara online melalui e-registration di website Direktorat Jenderal Pajak www.pajak.go.id. Selain

mendapatkan NPWP, Wajib Pajak dapat dikukuhkan sebagai Pengusaha Kena Pajak (PKP) dan kepadanya akan diberikan Nomor Pengkuhan Pengusaha Kena Pajak (NPPKP).

Pembayaran dan Pelaporan

Setelah melakukan pendaftaran dan mendapatkan NPWP, Wajib Pajak mempunyai kewajiban untuk menghitung dan membayar pajak, yang selanjutnya melaporkan pajak terutangnya dalam bentuk Surat

Pemberitahuan (SPT).

Batas waktu pembayaran dan pelaporan Surat Pemberitahuan (SPT) Pajak Penghasilan (PPH) Pasal 21 dan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Orang Pribadi (PPH OP) sebagai berikut :

Jenis SPT (Surat Orang Pribadi (PPH OP)

Apabila dalam menghitung dan membayar pajak tersebut ditemukan ketidakbenaran dalam pengisian SPT atau karena ditemukannya data fiskal berdasarkan hasil pemeriksaan yang tidak dilaporkan oleh Wajib

Pajak, Direktorat Jenderal Pajak akan menebitkan Surat Ketetapan Pajak (SKP) kepada Wajib Pajak tersebut.

Menurut Ketentuan Umum dan Tata Cara Perpajakan, Wajib Pajak

selain mempunyai kewajiban juga mempunyai hak untuk mendapatkan

kerahasian atas seluruh informasi yang telah disampaikan pada Direktorat

Jenderal Pajak dalam rangka menjalankan ketentuan perpajakan.

Berkaitan dengan pembayaran pajak terutang, Wajib Pajak berhak

memperoleh adalah sebagai berikut (www.pajak.go.id) :

1. Pengangsuran pembayaran, apabila wajib pajak mengalami kesulitan keuangan sehingga tidak mampu membayar pajak sekaligus.

2. Pembebasan pajak, apabila wajib pajak mengalami musibah dikarenakan force mayeur seperti bencana alam. Dalam hal ini

Direktorat Jenderal Pajak akan mengeluarkan suatu kebijakan. 3. Pajak ditanggung pemerintah

Dalam rangka pelaksanaan proyek pemerintah yang dibiayai dengan

hibah atau dana pinjaman luar negeri Pajak Penghasilan (PPH) yang terutang atas penghasilan yang diterima kontraktor, konsultan dan

supplier utama ditanggung oleh pemerintah. 4. Insentif perpajakan, untuk merangsang investasi.

Apabila wajib pajak tidak dapat menyelesaikan atau menyiapkan laporan keuangan tahunan untuk memenuhi batas waktu penyelesaian,

wajib pajak berhak mengajukan permohonan perpanjangan penyampaian SPT (Surat Pemberitahuan) Tahunan Pajak Penghasilan

(PPH) paling lama 6 (enam) bulan.

6. Restitusi (Pengembalian Kelebihan Pembayaran Pajak)

Apabila wajib pajak merasa bahwa jumlah pajak atau kredit pajak yang

dibayar lebih besar dari pada jumlah pajak yang terutang atau telah dilakukan pembayaran pajak yang tidak seharusnya terutang, dengan

catatan wajib pajak tidak punya utang pajak lain. 7. Keberatan

Wajib pajak dapat mengajukan keberatan ke Direktorat Jenderal Pajak.

Apabila dalam pelaksanaan ketentuan peraturan perundang-undangan perpajakan kemungkinan terjadi bahwa wajib pajak merasa kurang puas

atau tidak puas atas suatu ketetapan pajak yang dikenakan kepadanya atau atas pemotongan atau pemungutan oleh pihak ketiga.

8. Banding

Apabila hasil proses keberatan dirasa masih belum memuaskan wajib pajak dapat mengajukan banding ke Pengadilan pajak.

9. Peninjauan Kembali

kembali kepada Mahkamah Agung melalui pengadilan pajak dan hanya dapat diajukan satu kali.

Direktur Jenderal Pajak dapat melakukan tindakan penagihan pajak, apabila jumlah pajak yang terutang berdasarkan Surat Ketetapan

Pajak, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah, tidak dibayar oleh penanggung pajak sesuai dengan jangka waktu yang

ditetapkan.

Penyidikan tindak pidana di bidang perpajakan adalah serangkaian

tindakan yang dilakukan oleh penyidik untuk mencari serta mengumpulkan bukti yang dengan bukti itu membuat terang tindak pidana di bidang perpajakan yang terjadi serta menemukan tersangkanya.

2.2.6. Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 21 menurut Waluyo dan Wirawan B. Ilyas

(2002:128) merupakan pajak penghasilan yang dikenakan atas penghasilan

berupa gaji, honorarium, tunjangan, dan pembayaran lain dengan nama

apapun sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan

oleh wajib pajak orang pribadi dalam negeri.

Pajak Penghasilan Pasal 21 dipotong, disetorkan, dilaporkan oleh

pemotong pajak yaitu pemberi kerja, bendaharawan atau pemegang kas

Pajak Penghasilan Pasal 21 yang telah dipotong dan disetorkan

secara benar oleh pemberi kerja atas penghasilan yang diterima sehubungan

dengan pekerjaan dari satu pemberi kerja merupakan pelunasan pajak yang

terutang untuk tahun pajak yang bersangkutan.

Bagi pegawai atau orang pribadi yang memperoleh penghasilan

lain selain penghasilan yang pajaknya telah dibayar atau dipotong dan

bersifat final, pada akhir tahun pajak di wajibkan untuk menyampaikan

SPT Tahunan Pajak Penghasilan dan Pajak Penghasilan Pasal 21 yang telah

dipotong oleh pemberi kerja dapat dijadikan sebagai kredit pajak atas Pajak

Penghasilan yang terutang pada akhir tahun.

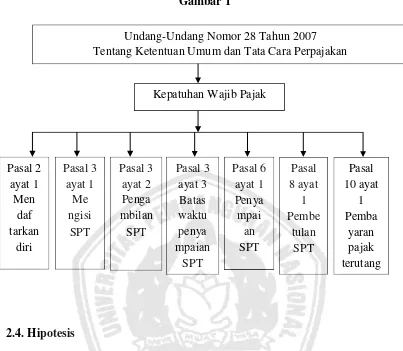

2.3. Kerangka Berfikir

Berdasarkan landasan teori tersebut, penelitian ini

mengoperasionalkan satu variabel yaitu Kepatuhan Wajib Pajak Dalam

Membayar Pajak Penghasilan Pasal 21. Yang di maksud dengan kepatuhan

adalah suatu keadaan dimana wajib pajak memenuhi kewajiban

perpajakannya sesuai dengan ketentuan dalam undang-undang perpajakan.

Sedangkan wajib pajak yang patuh adalah wajib pajak yang taat

dan memenuhi serta melaksanakan kewajiban perpajakannya sesuai dengan

ketentuan peraturan perundang-undangan perpajakan. Dengan kata lain

kepatuhan wajib pajak yang patuh adalah tindakan wajib pajak dalam

dalam Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 Tentang

Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 Tentang

Ketentuan Umum dan Tata Cara Perpajakan dan peraturan pelaksanaan

perpajakan yang berlaku dalam suatu negara.

Kepatuhan wajib pajak terdiri dari 7 (tujuh) point yaitu

mendaftarkan diri, mengisi surat pemberitahuan, pengambilan surat

pemberitahuan, batas waktu menyampaikan surat pemberitahuan tahunan,

penyampaian surat pemberitahuan, pembetulan surat pemberitahuan tahunan,

pembayaran pajak terutang.

Dalam penelitian ini yang diukur adalah Kepatuhan Wajib Pajak

Dalam Membayar Pajak Penghasilan Pasal 21, maka peneliti

mengkategorikan kepatuhan wajib pajak dalam membayar Pajak Penghasilan

Gambar 1

2.4. Hipotesis

Hipotesis yang digunakan dalam penelitian ini dan akan diuji kebenarannya

oleh peneliti adalah sebagai berikut :

“Diduga ada perbedaan kepatuhan wajib pajak dalam membayar pajak

penghasilan pasal 21 adalah tidak sama”.

Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan

Kepatuhan Wajib Pajak

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dimaksudkan sebagai pembatas atau perincian

kegiatan operasional. Metode penelitian ini adalah dekriptif kuantitatif

dengan mengoperasionalkan satu variabel yaitu Kepatuhan Wajib Pajak

Dalam Membayar Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak

Pratama Surabaya Krembangan.

Yang di maksud dengan kepatuhan adalah suatu keadaan dimana

wajib pajak memenuhi kewajiban perpajakannya sesuai dengan ketentuan

dalam undang-undang perpajakan. Sedangkan wajib pajak yang patuh adalah

wajib pajak yang taat dan memenuhi serta melaksanakan kewajiban

perpajakannya sesuai dengan ketentuan peraturan perundang-undangan

perpajakan. Dengan kata lain kepatuhan wajib pajak yang patuh adalah

tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai

dengan ketentuan yang berlaku dalam Undang-Undang Republik Indonesia

Nomor 28 Tahun 2007 Tentang Perubahan Ketiga Atas Undang-Undang

Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan

Variabel penelitian ini adalah berskala nominal. Secara operasional

terdapat 7 (tujuh) point kepatuhan wajib pajak yang dimaksud dalam

penelitian ini terkait dengan diberlakukannya Undang-Undang Republik

Indonesia Nomor 28 Tahun 2007 Tentang Perubahan Ketiga Atas

Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara

Perpajakan, yaitu :

1. Mendaftarkan Diri (Pasal 2 ayat 1)

Setiap wajib pajak yang telah memenuhi persyaratan subjektif dan

objektif sesuai dengan ketentuan peraturan perundang-undangan

perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak

yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan

wajib pajak dan kepadanya di berikan Nomor Pokok Wajib Pajak

(NPWP).

2. Mengisi Surat Pemberitahuan (Pasal 3 ayat 1)

Setiap wajib pajak wajib mengisi Surat Pemberitahuan dengan benar,

lengkap, dan jelas dalam bahasa Indonesia dengan menggunakan huruf

latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta

menyampaikannya ke kantor Direktorat Jenderal Pajak tempat wajib

pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh

Direktur Jenderal Pajak.

3. Pengambilan Surat Pemberitahuan (Pasal 3 ayat 2)

Wajib pajak sebagaimana dimaksud pada ayat (1) dan ayat (1a)

Direktur Jenderal Pajak atau mengambil dengan cara lain yang tata cara

pelaksanaannya diatur dengan atau berdasarkan Peraturan Menteri

Keuangan.

4. Batas waktu menyampaikan Surat Pemberitahuan Tahunan (Pasal 3

ayat 3)

Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak

Orang Pribadi, paling lama 3 (tiga) bulan setelah akhir tahun pajak.

5. Penyampaian Surat Pemberitahuan (Pasal 6 ayat 1)

Surat Pemberitahuan yang disampaikan langsung oleh wajib pajak ke

kantor Direktorat Jenderal Pajak harus diberi tanggal penerimaan oleh

pejabat yang ditunjuk dan kepada wajib pajak diberikan bukti

penerimaan.

6. Pembetulan Surat Pemberitahuan Tahunan (Pasal 8 ayat 1)

Wajib pajak dengan kemauan sendiri dapat membetulkan Surat

Pemberitahuan yang telah disampaikan dengan menyampaikan

pernyataan tertulis, dengan syarat Direktur Jenderal Pajak belum

melakukan tindakan pemeriksaan.

7. Pembayaran pajak terutang (Pasal 10 ayat 1)

Wajib pajak wajib membayar atau menyetor pajak yang terutang dengan

menggunakan Surat Setoran Pajak ke kas negara melalui tempat

pembayaran yang diatur dengan atau berdasarkan Peraturan Menteri

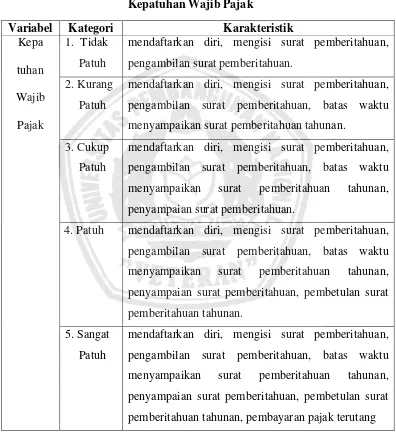

Berdasarkan keterangan tersebut, maka dapat digunakan sebagai kepatuhan

wajib pajak yang terdiri dari 7 (tujuh) point dan 5 (lima) kategori kepatuhan

wajib pajak adalah sebagai berikut:

Tabel 3.1

Kepatuhan Wajib Pajak

Variabel Kategori Karakteristik

Kepa

mendaftarkan diri, mengisi surat pemberitahuan, pengambilan surat pemberitahuan.

2. Kurang Patuh

mendaftarkan diri, mengisi surat pemberitahuan, pengambilan surat pemberitahuan, batas waktu menyampaikan surat pemberitahuan tahunan.

3. Cukup Patuh

mendaftarkan diri, mengisi surat pemberitahuan, pengambilan surat pemberitahuan, batas waktu menyampaikan surat pemberitahuan tahunan, penyampaian surat pemberitahuan.

4. Patuh mendaftarkan diri, mengisi surat pemberitahuan, pengambilan surat pemberitahuan, batas waktu menyampaikan surat pemberitahuan tahunan, penyampaian surat pemberitahuan, pembetulan surat pemberitahuan tahunan.

5. Sangat Patuh

Selanjutnya dibuat kuesioner dengan tabel 3.1 kemudian dibagikan kepada

responden dan hasil jawabannya direkap dengan menggunakan tabel pertolongan

sebagai berikut (3.2) :

Tabel 3.2

Tabel Penolong Frekuensi Yang Diobservasi dan Frekuensi Yang Diharapkan

No. Kategori Fo fh (fo-fh) (fo-fh)² (fo-fh)²

3.2. Populasi, Sampel dan Teknik Penarikan Sampel

Populasi dalam penelitian ini adalah wajib pajak orang pribadi

yang terdaftar dan yang membayar Pajak Penghasilan Pasal 21 adalah 431,

dimana wajib pajak orang pribadi yang terdaftar adalah 390 dan yang

membayar Pajak Penghasilan Pasal 21 adalah 41.

Dalam penelitian ini tidak semua populasi diteliti atau dijadikan

jumlah sampel dari populasi tertentu dengan taraf kesalahan 5% maka dalam

penelitian ini jumlah sampel adalah 195 responden. (Sugiyono, 2009:99)

Teknik pengambilan sampel dalam penelitian ini adalah teknik

random sampling. Dikarenakan anggota populasi dianggap homogen dalam

hal peran sertanya sebagai wajib pajak orang pribadi yang terdaftar dan yang

membayar Pajak Penghasilan Pasal 21.

3.3. Jenis Data dan Teknik Pengumpulan Data

Jenis Data dan Teknik Pengumpulan Data dalam penelitian ini adalah :

a. Data Primer

Yaitu data yang diperoleh peneliti secara langsung dari responden atau

narasumber. Data Primer diperoleh dengan cara sebagai berikut :

1. Quesioner (Kuesioner)

Proses pengambilan data dengan menyebarkan daftar pertanyaan

tertulis dimana wajib dijawab secara tertulis oleh responden. Hasil

jawaban dari responden atas pertanyaan-pertanyaan tersebut adalah

data yang akan diolah.

2. Observasi (Pengamatan)

Teknik pengambilan data dimana peneliti mengadakan pengamatan

langsung terhadap obyek penelitian guna melengkapi data-data yang

b. Data Sekunder

Yaitu data yang diperoleh dari data yang ada pada instansi serta dari

bahan lainnya yang berkaitan dengan variabel penelitian, dimana data

sekunder tersebut akan mendukung data primer yang akan dianalisis oleh

peneliti.

Data Sekunder diperoleh dengan cara sebagai berikut :

Dokumentasi

Suatu cara untuk memperoleh data dengan mempelajari data yang berasal

dari catatan dan dokumen yang ada pada instansi serta bahan lainnya,

yang mana dianggap penting serta mempunyai relevansi dengan

perumusan penelitian. Data ini juga berguna untuk mendiskripkan

gambaran umum pada instansi yang terkait dengan penelitian.

3.4. Teknik Analisis Data

Setelah data tentang variabel penelitian terkumpul kemudian akan

direduksi dan ditabulasi dengan proses penyusunan, pengaturan, dan

pengolahan data agar dapat digunakan untuk :

1. Menjawab perumusan masalah penelitian sesuai dengan tujuan penelitian.

2. Menguji hipotesis, statistik untuk keperluan generalisasi.

Jenis teknik statistik untuk menguji hipotesis deskriptif variabel

dikarenakan sampel lebih besar maka diturunkan menggunakan teknik

statistik Chi Kuadrat. (Sugiyono, 2009:251)

Tahap dalam metode analisis :

1. Rekapitulasi data variabel kuesioner

2. Mengkategorikan jawaban responden

3. Perhitungan frekuensi observasi masing-masing kategori dimasukkan

dalam tabel penolong.

4. Selanjutnya dimasukkan ke dalam rumus Chi Kuadrat

Rumus Chi Kuadrat:

χ² =

Σ

(fo-fh)² fhDimana:

χ² = Chi Kuadrat

fo = Frekuensi Yang Diobservasi

4.1. Gambaran Umum Obyek Penelitian

4.1.1. Sejarah Berdirinya Kantor Pelayanan Pajak Pratama Surabaya

Krembangan

Awal sebelum Kantor Pelayanan Pajak Pratama Surabaya

Krembangan adalah Kantor Pelayanan Pajak Pratama Surabaya Krembangan

yang letaknya berada di area Gedung Keuangan Negara I Surabaya yang

terletak di jalan Indrapura No.5 Surabaya, dan menempati bangunan seluas

kurang lebih 2.904 m².

Perjalanan sejarah berdirinya Kantor Pelayanan Pajak Pratama

Surabaya Krembangan diawali sejak zaman Belanda dengan berdirinya

“Inspeksi Fand Finansien” (Kantor Inspeksi Keuangan) di jalan Karet No.90

Surabaya. Pada tahun 1962 Kantor Inspeksi Keuangan Surabaya mulai

menempati Gedung kantor di jalan Indrapura No.5 dan selanjutnya pada tahun

Pada tahun 1973 dengan adanya reoganisasi Kantor Inspeksi

Pajak (KIP) Surabaya diubah menjadi Kantor Inspeksi Pajak (KIP)

Surabaya Utara, dan pada tahun 1989 berubah nama menjadi Kantor

Pelayanan Pajak Surabaya Utara.

Tahun 1992 juga terjadi perubahan reoganisasi dan pembagian

wilayah sehingga lahirlah Kantor Pelayanan Pajak Pratama Surabaya

Krembangan. Pada tahun 2001 reoganisasi Direktorat Jenderal Pajak telah

dipecah menjadi 2 (dua) yaitu Kantor Pelayanan Pajak Pratama Surabaya

Krembangan dan Kantor Pelayanan Pajak Pratama Surabaya Pabean

Cantikan.

Ditengah pencapaian beban penerimaan yang sangat tinggi dan

tingkat kepercayaan masyarakat yang masih rendah terhadap institusi dan

mewujudkan suatu komitmen dari Direktorat Jenderal Pajak dalam

reformasi diri dan merupakan implementasi dari reformasi birokrasi yang

telah dicanangkan untuk menjadi Kantor Pelayanan Pajak Pratama Modern

maka sejak tanggal 14 November 2007 Kantor Pelayanan Pajak Surabaya

diubah menjadi Krembangan Kantor Pelayanan Pajak Pratama Surabaya

Krembangan. Diharapkan dengan berdirinya Kantor Pelayanan Pajak

Modern ini bisa mewujudkan Komitmen Direktorat Jenderal Pajak yaitu

dengan melakukan Pelayanan Prima dengan penuh kesungguhan dan

keikhlasan serta menjadi bagian dari sikap dan perilaku pegawai Direktorat

4.1.2. Visi dan Misi Kantor Pelayanan Pajak Pratama Surabaya

Krembangan

1. Visi Kantor Pelayanan Pajak Pratama Surabaya Krembangan :

Menjadi Institusi pemerintah yang menyelenggarakan sistem

administrasi perpajakan modern yang efektif, efisien, dan dipercaya

masyarakat dengan integritas dan profesionalisme yang tinggi.

2. Misi Kantor Pelayanan Pajak Pratama Surabaya Krembangan :

Menghimpun penerimaan pajak negara berdasarkan Undang-undang

Perpajakan yang mampu mewujudkan kemandirian pembiayaan

Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi

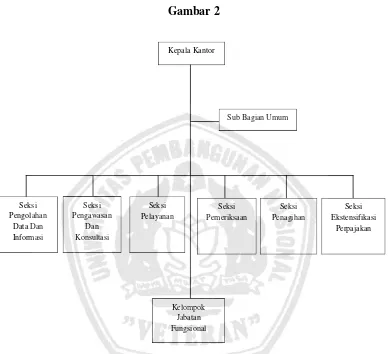

4.1.3. Struktur Organisasi Kantor Pelayanan Pajak Pratama Surabaya

Krembangan

Gambar 2

Sumber: Kantor Pelayanan Pajak Pratama Surabaya Krembangan Tahun 2010

4.1.4. Tugas Pokok dan Fungsi Kantor Pelayanan Pajak Pratama Surabaya

Krembangan

Tugas pokok dan Fungsi dari masing-masing jabatan adalah : 1. Kepala Kantor

Melaksanakan kegiatan operasional Direktorat Jenderal Pajak dengan

cara melakukan koordinasi, evaluasi dan pengendalian kegiatan di

bidang tata usaha, teknis dan konsultasi, ekstensifikasi dan kerjasama,

pemeriksaan dan penagihan pajak, penyuluhan dan pelayanan, serta

pembinaan kelompok tenaga fungsional dalam rangka melaksankan

kebijaksanaan teknis.

2. Sub Bagian Umum

a. Mengurusi masalah kepegawaian

b. Mengurusi masalah keuangan

c. Mengurusi masalah tata usaha dan rumah tangga

d. Melaksanakan urusan penatausahaan surat masuk dan keluar dalam

rangka tertib administrasi persuratan

3. Seksi Pengolahan Data dan Informasi

a. Melakukan pengumpulan, pencarian dan pengolahan data

b. Penyajian informasi perpajakan bagi semua pihak

c. Perekaman dokumen perpajakan

d. Memberikan bimbingan konsultasi baik bagi pegawai pajak maupun

4. Seksi Pengawasan dan konsultasi

a. Bimbingan atau himbauan kepada wajib pajak dan konsultasi teknis

perpajakan

b. Penyusunan profil wajib pajak, analisa kinerja wajib pajak

c. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan

intensifikasi

d. Membina penggalian potensi perpajakan

5. Seksi Pelayanan

a. Pengadministrasian dokumen dan berkas perpajakan

b. Penerimaan dan pengolahan SPT

c. Penyuluhan perpajakan

d. Memberikan pelayanan dan memantau pelayanan wajib pajak

6. Seksi Pemeriksaan

a. Pengawasan aturan pemeriksaan pajak

b. Penerbitan dan penyaluran surat perintah pemeriksaan pajak

c. Administrasi pemeriksaan perpajakan lainnya

d. Pemantauan aturan pemeriksaan pajak

7. Seksi Penagihan

a. Penundaan dan angsuran pajak

b. Penagihan aktif

c. Usulan penghapusan piutang pajak

8. Seksi Ekstensifikasi Perpajakan

a. Melakukan pengamatan potensi perpajakan

b. Pendataan subjek dan objek pajak

c. Pembentukan dan pemutakhiran basis data nilai obyek pajak dalam

menunjang ekstensifikasi

d. Melakukan persiapan dan pelaksanaan kerjasama perpajakan

9. Kelompok Jabatan Fungsional

a. Melakukan tugas sesuai dengan jabatan fungsional masing-masing

b. Dikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh

Kepala Kanwil dan KPP Pratama Surabaya

c. Jumlah pejabat fungsional ditentukan berdasarkan kebutuhan dan

beban kerja

d. Melaksanakan sebagai tugas Pemerintah Daerah dalam

melaksanakan urusan rumah tangga daerah sesuai dengan keahlian

4.1.5. Karakteristik Jumlah Pegawai Kantor Pelayanan Pajak Pratama

Surabaya Krembangan

Adapun karakteristik jumlah pegawai Kantor Pelayanan Pajak

Pratama Surabaya Krembangan berdasarkan jenis kelamin, pangkat atau

golongan, dan pendidikan. Hal ini dapat dilihat dari tabel di bawah ini

sebagai berikut:

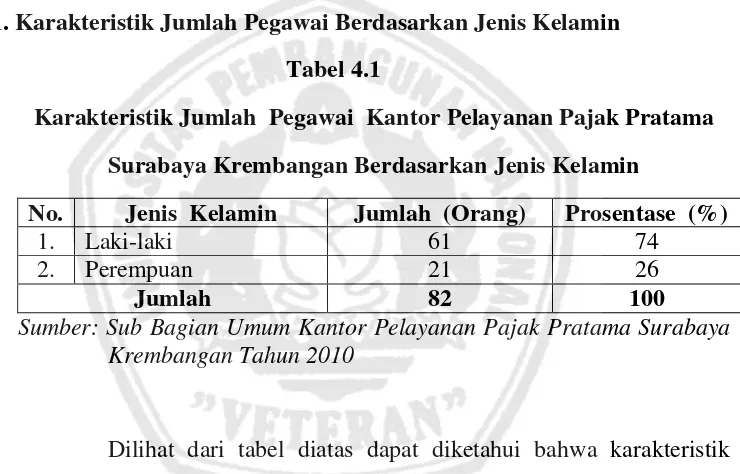

4.1.5.1. Karakteristik Jumlah Pegawai Berdasarkan Jenis Kelamin

Tabel 4.1

Karakteristik Jumlah Pegawai Kantor Pelayanan Pajak Pratama

Surabaya Krembangan Berdasarkan Jenis Kelamin

No. Jenis Kelamin Jumlah (Orang) Prosentase (%)

1. Laki-laki 61 74

2. Perempuan 21 26

Jumlah 82 100

Sumber: Sub Bagian Umum Kantor Pelayanan Pajak Pratama Surabaya Krembangan Tahun 2010

Dilihat dari tabel diatas dapat diketahui bahwa karakteristik

jumlah pegawai yang paling tinggi di Kantor Pelayanan Pajak Pratama

Surabaya Krembangan adalah 61 orang (74%) dengan jenis kelamin

laki-laki karena laki-laki-laki-laki banyak dibutuhkan untuk tenaga operasional di